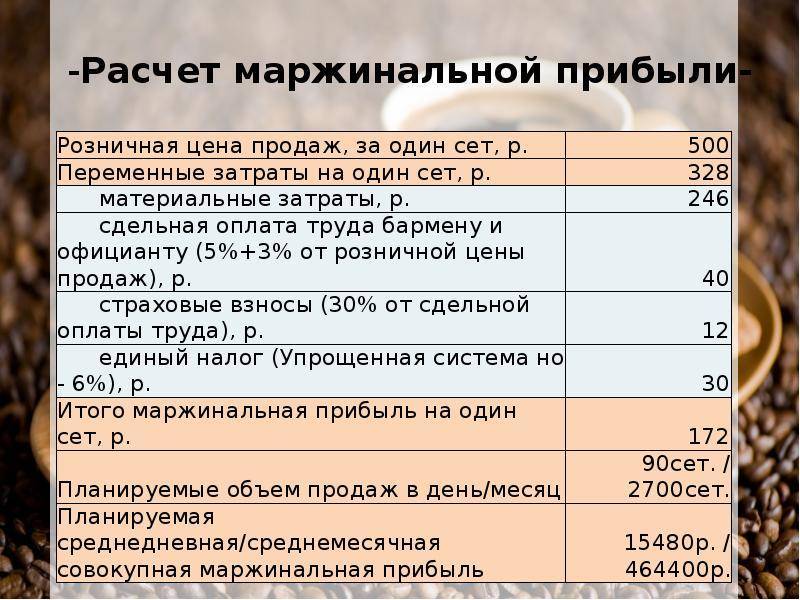

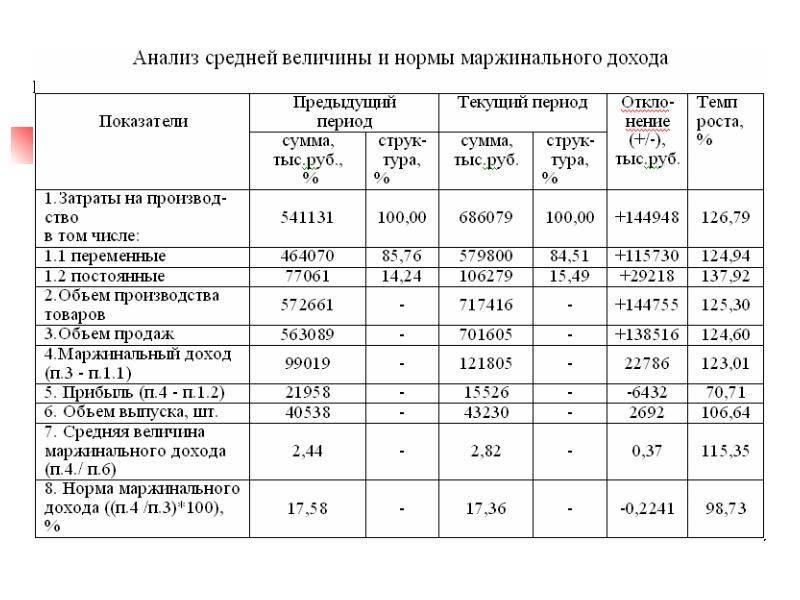

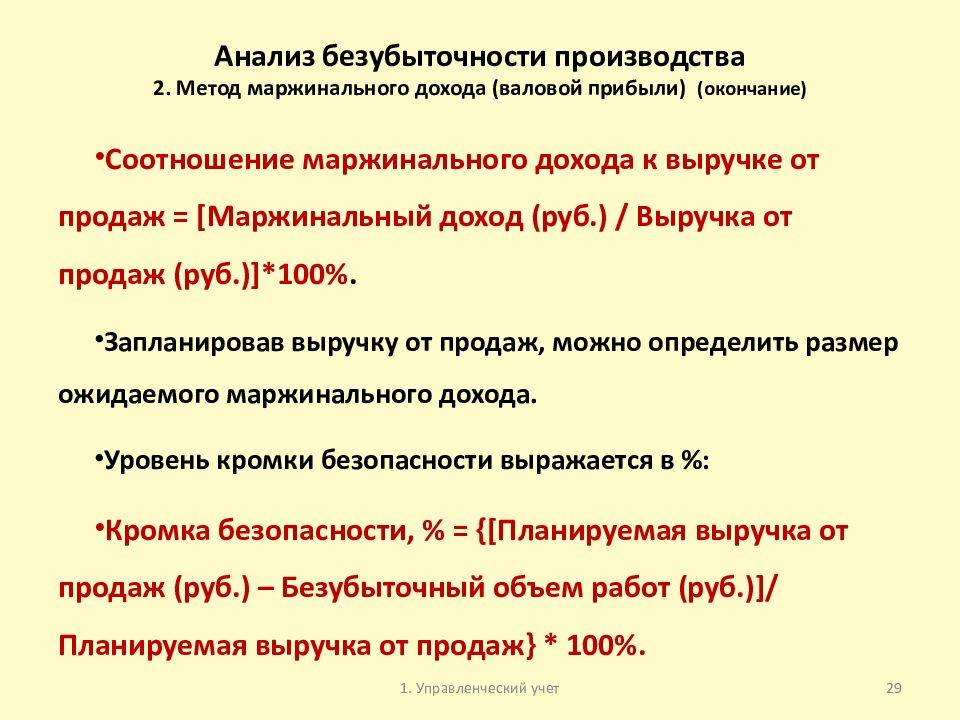

Роль удельной (коэффициента) маржинальной прибыли при бизнес-планировании

Когда сравнивают прибыльность нескольких разных товаров, применяют удельные показатели. Для определения рентабельности выпуска одной продукции применяют показатель удельной маржинальной прибыли.

Расчет показателя

- Для шампуней: выручка от продажи 1 единицы – 50 руб., переменные затраты – 35 руб. Удельная маржинальная прибыль составляет: 50 – 35 = 15 руб.

- Для бальзамов: выручка – 40 руб., переменные затраты – 30 руб. Удельная маржинальная прибыль составляет: 40 – 30 = 10 руб.

Как видно, наибольшая маржа получается при производстве шампуней. Но это пример определения маржи только одной единицы продукции. С ростом производства тех же самых шампуней ситуация может измениться, так как часто бывает, что с увеличением выпуска продукции переменные издержки на 1 единицу снижаются:

- При производстве 1 000 шт.: выручка – 50 000 руб., переменные затраты – 35 000 руб. Маржинальная прибыль – 15 000 руб.

- При производстве 1 300 шт.: выручка – 65 000 руб., переменные затраты – 30 000 руб. Маржинальная прибыль – 35 000 руб.

Удельная маржинальная прибыль важна для анализа и понимания того, какая продукция не является рентабельной и подлежит исключению из производства на предприятии.

Составление бизнес-плана предполагает широкий спектр направлений для работы. Это и проведение маркетингового анализа, и составление производственной программы, и расчет инвестиционного плана, и анализ расходов и доходов. При этом все это нужно органично соединить в единый документ, последовательно раскрывающий сущность проекта.

Но не менее важно и выявление того, какой реальный, «чистый» доход вы сможете получить от реализации проекта. Для этих целей проводится маржинальный анализ проекта

Определение маржинальной прибыли позволит оценить, сможете ли вы при имеющихся ресурсах покрыть постоянные и переменные издержки, как структура затрат будет изменяться в зависимости от увеличения объемов производства и реализации (продажи) товаров.

Выбирая проект для развития собственного бизнеса, вы можете обратить внимание на бизнес-план кафе-кондитерской с расчетами. Это станет отличной идеей для выгодного проекта с хорошим уровнем маржинальной прибыли

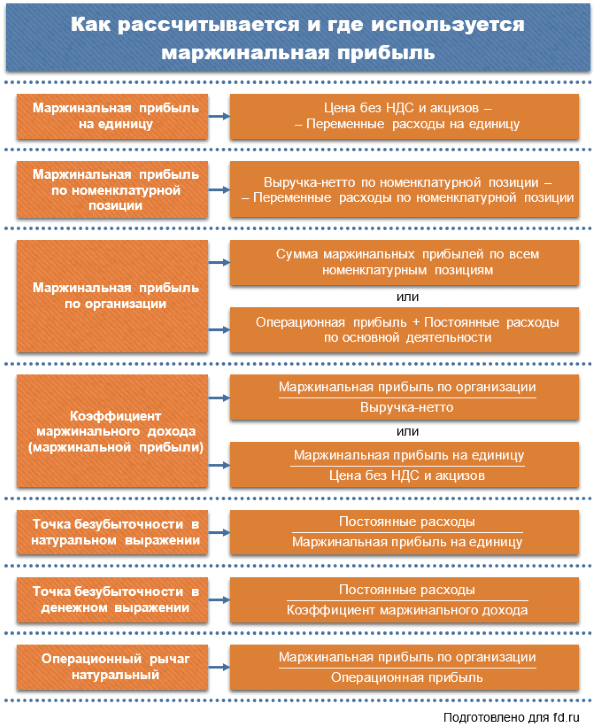

Кмп=МП/В

(КМП) = Маржинальная прибыль : Чистый доход

(КМП) = Переменные затраты на единицу : Цена

ΔОП = ΔЧД × КМП

Например, если при КМП = 0,3 планируется увеличить объем реализации на 120 000 руб., то следует ожидать прирост прибыли на 36 000 руб. (120 000 × 0,3).

Точка безубыточности (порог рентабельности) – это такой уровень производства, при котором расходы предприятия находятся на уровне доходов, а прибыль равняется нулю.

Эта формула удобна тем, что позволяет рассчитать безубыточный уровень реализации даже для предприятий, которые выпускают широкий ассортимент продукции, поскольку не нужно учитывать цену каждой отдельной единицы.

Коэффициент (КМП) позволит компании:

- Определить критический уровень производства и контролировать его;

- Планируя расширение деятельности, с высокой точностью спрогнозировать изменение прибыли;

- При отрицательных финансовых показателях, рассчитать новую точку безубыточности и подкорректировать план производства и продаж.

Главный недостаток: это идеально работает, только когда продукция полностью продается, то есть отсутствует незавершенное производство и остатки готовой продукции на конец месяца.

Наценка и формула расчета

Наценка — это добавка к закупочной цене (себестоимость) товара/услуги, которая составляет доход организации. Она нужна, чтобы отбить затраты на транспортировку, зарплату, аренду офиса, склада и получить прибыль. Величина наценки зависит от товара, состояния рынка, конкуренции, целевой аудитории.

Например, компания торгует газировкой. Одна бутылка в закупке обходится 50 рублей, в магазине её продают за 120 рублей. Разница между покупкой и продаже 70 рублей — это наценка в абсолютном значении.

Для расчета финансовых показателей в компаниях не используют абсолютные значения, только относительные в процентах. Так можно сравнить разные показатели друг с другом.

То есть в процентном отношении наценка будет равна:

В нашем примере наценка составит: 70 руб / 50 руб · 100% = 140%

Наценка может иметь любое значение и быть больше 100%. Наценка всегда соотносится с закупочной ценой и показывает, на сколько увеличена конечная стоимость по сравнению с начальной.

Что нужно учитывать при расчете наценки

конкурентоспособность товара — чем больше у него преимуществ относительно аналогов, тем наценка выше;

место компании на рынке — чем лояльнее к ней относятся потребители, чем престижнее бренд, тем наценка выше;

стратегию развития предприятия: при больших объемах продаж устанавливают низкую наценку, при маленьких — высокую;

расходы на единицу товара — транспортировка, хранение, упаковка и т.д.;

законодательные ограничения: федеральные законы (№381-ФЗ от 28.12.2009) и региональные акты, которые регламентируют наценку на медицинские товары, детское питание и т.д.

Правильная наценка позволяет покрыть расходы, связанные с закупкой и реализацией товара и получить компании прибыль.

Ограничения маржинального анализа

Маржинальный анализ происходит из экономической теории маржинализма – идеи о том, что человеческие акторы принимают решения на пределе. В основе маржинализма лежит еще одна концепция: субъективная теория ценности . Маржинализм иногда критикуют как одну из «нечетких» областей экономики, поскольку многое из того, что предлагается, трудно точно измерить, например, предельную полезность отдельных потребителей.

Кроме того, маржинализм основан на предположении о (почти) идеальных рынках, которых не существует в практическом мире. Тем не менее, основные идеи маржинализма в целом принимаются большинством экономических школ и по-прежнему используются предприятиями и потребителями для принятия решений и замены товаров.

Современные подходы к маржинализму теперь включают эффекты психологии или тех областей, которые сейчас охватывают поведенческую экономику. Примирение неоклассических экономических принципов и маржинализма с развивающимся корпусом поведенческой экономики – одна из захватывающих новых областей современной экономики.

Поскольку маржинализм предполагает субъективность в оценке, экономические субъекты принимают маржинальные решения, исходя из их ценности в предварительном смысле. Это означает, что маргинальные решения впоследствии могут быть признаны достойными сожаления или ошибочными. Это можно продемонстрировать в сценарии рентабельности. Компания может принять решение о строительстве нового завода, потому что она ожидает, что будущие доходы от нового завода превысят затраты на его строительство. Если позже компания обнаружит, что завод работает в убыток , то она ошибочно рассчитала анализ затрат и выгод.

Краткая справка

Экономические модели говорят нам, что оптимальный выпуск – это когда предельная выгода равна предельным затратам, любые другие затраты не имеют значения.

При этом неточные расчеты отражают неточности в предположениях и измерениях рентабельности. Предсказательный маргинальный анализ ограничен человеческим пониманием и разумом. Однако, когда маргинальный анализ применяется рефлексивно, он может быть более надежным и точным.

Операционная прибыль, или прибыль от реализации

Операционная прибыль (прибыль от продаж или прибыль от реализации) — деньги, которые получает бизнес после вычета всех расходов на реализацию товаров или услуг. Другими словами, это , очищенная от коммерческих и административных расходов.

Аналог операционной прибыли в финансовом анализе — показатель EBITDA. Он не включает в себя проценты по кредитам, налог на прибыль и амортизацию. EBITDA позволяет сравнивать между собой компании одной отрасли с разной структурой капитала, производства и разными налоговыми режимами.

Операционная прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы − Коммерческие расходы − Административные расходы

Операционная прибыль = Валовая прибыль — Коммерческие расходы — Административные расходы

Коммерческие расходы — это затраты на продвижение товаров и услуг. К ним относят, например, затраты на рекламу, разработку логотипов, зарплату SMM-специалистов и копирайтеров.

Административные расходы — это затраты, которые не связаны с производством товара или оказанием услуги напрямую. Например, это зарплата администраторов, менеджеров, оплата банковских услуг, плата за работу консультантов.

В нашем примере с рюкзаками коммерческими расходами будут затраты на рекламу. Административных расходов в этом периоде у предпринимателя не было. Таким образом, операционная прибыль будет равна: 80 − 40 − 3 − 3 = 34 тысячи рублей.

Операционную рентабельность считают по тому же принципу, что и маржинальную.

Операционная рентабельность = Операционная прибыль / Выручка × 100%

В нашем примере операционная рентабельность будет равна: 34 / 80 × 100% = 43%.

Как мы говорили выше, показатели рентабельности нужно отслеживать в динамике — для этого анализируют данные нескольких месяцев. Если рентабельность становится отрицательной, нужно искать причины в размере расходов бизнеса или ценообразовании товаров и услуг.

Виды прибыли

Существует несколько различных видов прибыли:

- Чистая. Рассчитывается на основании учёта проводимых операций (их результата) в течение определённого периода. Для вычисления чистой прибыли требуется отнять от валовой прибыли сумму затрат, которые были из неё выплачены (налог на прибыль, штрафы, проценты по кредитам и т.д.).

- Валовая. Сумма доходов от осуществляемых фирмой видов деятельности за вычетом связанных с ними затрат. В отношении торговой деятельности валовая прибыль определяется как разница между себестоимостью товара и той ценой, по которой он продаётся. Но в промышленном отношении валовая прибыль рассчитывается сложнее с учётом специальных правил.

- Бухгалтерская. Соответствует совокупной сумме денежных средств, которые были получены предприятием, за вычетом бухгалтерских (явных) издержек. Является показателем того, насколько эффективной является хозяйственная деятельность предприятия.

- Экономическая (сверхприбыль). Также представляет собой совокупный доход, но от которого были отняты не только явные, но и неявные (экономические) издержки.

- Балансовая. Сумма денег и иных ценностей, полученных от реализации основной продукции, прочих видов реализации и внереализационных операций за вычетом затрат на их проведение.

- Налогооблагаемая. Высчитывается с учётом налогов, устанавливаемых действующим законодательством. На её основании определяют налогооблагаемую базу.

- EBIT. Очищенная прибыль. Соответствует той, которая была зафиксирована до выплаты налогов и процентов по кредитам.

- EBITDA. Второй вид очищенной прибыли. Вычисляется без вычета процентов, налогов и амортизационных средств.

Понятие очищенной прибыли было введено для того, чтобы была возможность сравнивать и анализировать деятельность предприятий в разных странах с разной системой налогообложения.

Товары с высокой маржинальностью

Согласно опросу ритейлеров, самыми высокомаржинальными товарами являются:

- Безалкогольная продукция. Эта категория товаров обладает наиболее высокой наценкой. Действительно, затраты на производство этой продукции минимальны, а цены держатся на высоком уровне. Это достигается в основном за счет успешной рекламной кампании и пропаганды определенного образа жизни, которая эффективно действует на целевую аудиторию – подростков и молодежь. Это, в первую очередь, касается газированных напитков. Однако не отстает и простая питьевая вода. Особенно маржа возрастает при ее продаже на курортах. Детская вода является самым маржинальным товаром в этой категории.

- Цветы. Маржинальность этого товара также зависит от сезона. К определенным датам (8 марта, 14 февраля) цена на эти товары поднимается в разы.

- Товары ручной работы. Только автор такого товара имеет представление о его фактической стоимости. В виду его уникальности цена может существенно подниматься.

- Праздничная символика. Многие покупатели не могут обойтись на празднике без определённых атрибутов. К ним относятся, например, нарядные колпаки, свечи на торт, воздушные шарики, открытки и т.д. Эти товары у населения прочно ассоциируются с праздником. Затраты на их изготовление ничтожно малы и несопоставимы с высокими ценами на них в магазинах.

- Бижутерия. Этот товар широко востребован, потому что не стоит так дорого, как украшения из настоящих драгоценных камней. Поскольку для изготовления бижутерии используются дешевые ненатуральные материалы, то себестоимость таких изделий относительно низкая.

С этим списком товаров с высоким уровнем маржинальности не повредит ознакомиться начинающим предпринимателям, чтобы правильно определить свою нишу на рынке.

На что лучше ориентироваться – маржу или прибыль

Эти величины зависят друг от друга, поэтому ориентироваться нужно на оба показателя. С помощью маржи вы можете спрогнозировать прибыль – это мы уже знаем. А если отталкиваться от прибыли, то можно увеличить размер маржи. «Как?» – спросите вы. Все тот же способ – оптимизация затрат. Оптимизация в данном случае не обязательно означает их сокращение, как думают многие. Возможно также перераспределение прямых и косвенных, постоянных и переменных затрат.

Вот пример. По итогам года производственное предприятие получило убыток. Это произошло по двум причинам:

- Сокращение выручки вследствие потери нескольких ключевых клиентов.

- Увеличение затрат на аренду офиса.

Вспомним ориентировочную величину валовой маржи, необходимую для получения прибыли. Для производства этот показатель составляет 25-30%. Мы будем ориентироваться на самое нижнее значение – 25%. Для этого возьмем данные за прошедший год, оказавшийся убыточным, и посмотрим, как нужно скорректировать объем продаж и себестоимость:

\( V \)=7 500 000 руб. (100 000 $ или 2 900 000 грн.);

\( С \)=6 375 000 руб. (85 000 $ или 2 465 000 грн.).

\

Для увеличения маржи до 25% нам необходимо увеличить доходы на 10%, и сократить затраты примерно на 5%. И новые значения будут такие:

\( V \)=8 250 000 руб. (110 000 $ или 3 190 000 грн.);

\( C \)=6 056 руб. (80,75 $ или 2 342 грн.).

\

Что такое переменные затраты

В статью переменных трат – входят производственные затраты, объем которых зависит от производственной мощности компании

Следует обратить внимание на то, что отличительной чертой переменных расходов является их появление только во время производственного процесса. Это означает, что при остановке данного процесса, уровень переменных трат опускается до нуля

Формула расчета маржинального дохода не показывает его зависимость от постоянных затрат, переменных затрат и цены

В статью постоянных расходов производства можно включить арендную плату за недвижимость. Данные расходы не зависят от количества выпускаемой продукции и уровня мощности производства. К переменным расходам можно отнести траты на закупку расходных материалов и сырья, которые используются в производственном процессе

Важно обратить внимание на то, что если оплата труда наемного персонала зависит от объема готовой продукции, то этот вид расходов относят к переменным тратам

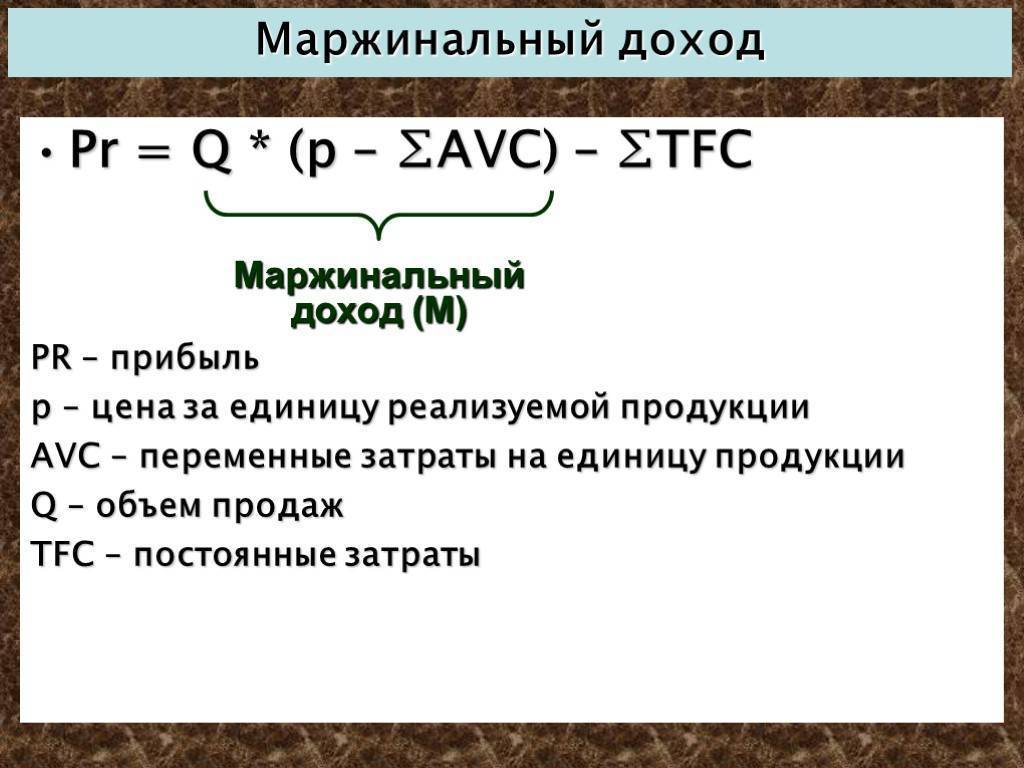

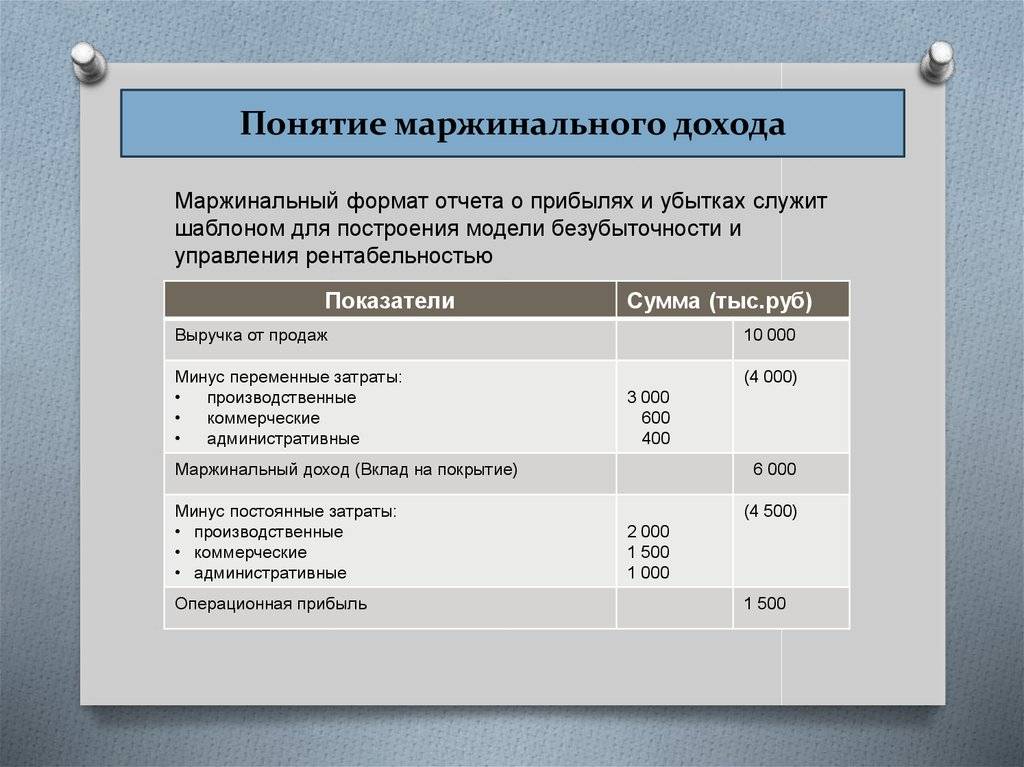

Уровень маржинальной прибыли рассчитывается на основе определенного объема выпускаемых товаров. Для того чтобы получить данные об этом показателе, потребуется информация о стоимости единицы товара и всех переменных тратах, связанных с производством продукции. Подводя итог всему вышесказанному можно сделать вывод, что маржинальная прибыль представляет собой результат разницы дохода и переменных производственных издержек.

В некоторых случаях бухгалтерам может потребоваться провести сравнение прибыльности различной продукции. В данной ситуации используются удельные показатели. Под термином «удельная маржинальная прибыль» следует понимать «маржу» от одной единицы товарной продукции.

Также следует обратить внимание на то, что значения, используемые в расчетах, являются абсолютными. Это означает, что они выражаются в виде денежных единиц

В той ситуации, когда компания занимается производством нескольких видов товаров, используются коэффициенты маржинальной прибыли, что являются относительным значением.

Пример расчета маржи и прибыли. Наглядное различие

По данным управленческого учета и бухгалтерского баланса рассчитаем и сравним показатели:

- валовой маржи (\( ВМ \));

- валовой прибыли (\( ВП \));

- прибыли от продаж (\( ПП \));

- маржинальной прибыли (\( МП \));

- чистой прибыли (\( ЧП \));

- маржи прибыли (\( PM \)).

Из строки 2210 выбираем переменные расходы:

| Наименование статьи затрат | I полугодие 2019 г., тыс. руб. | I полугодие 2020 г., тыс. руб. |

|---|---|---|

| ИТОГО: | 16506 | 16345 |

| Страхование имущества | 556 | 712 |

| Погрузочно-разгрузочные работы | 366 | 451 |

| Профилактические медицинские осмотры | 21 | 28 |

| Ремонт и обслуживание автомобилей | 1163 | 1073 |

| Ремонт и обслуживание оборудования | 371 | 279 |

| Услуги связи | 411 | 501 |

| Услуги по доставке | 1020 | 1148 |

| Хранение товара | 689 | 761 |

| Прочие расходы | 11909 | 11392 |

\( ВМ(2019) \)

\( ВМ(2020) \)=101583/315514*100%=32%

\( МП(2019) \)=257389-16506=240883 тыс. руб.

\( МП(2020) \)=315514-16345=299169 тыс. руб.

\( PM(2019) \)=15743/257389*100%=6%.

\( PM(2020) \)=43456/315514*100%=14%.

И оформим результаты в таблице, где одинаковыми цветами выделены показатели, наиболее значительно зависящие друг от друга:

| Показатель | I полугодие 2019 г., тыс.руб. | I полугодие 2020 г., тыс.руб. | Коэффициент прироста (К) |

|---|---|---|---|

| ВМ | 25% | 32% | 1,28 |

| ВП | 64347 | 101583 | 1,58 |

| ПП | 20782 | 52355 | 2,52 |

| МП | 240883 | 299169 | 1,24 |

| ЧП | 15743 | 43456 | 2,76 |

| PM | 6% | 14% | 2,33 |

- доставка и хранение части товаров за счет собственных ресурсов. При этом, возможно, увеличилась численность работников и затраты на оплату труда, что относится к постоянным расходам;

- расширение ассортимента товаров;

- поиск новых поставщиков, предлагающих более выгодные условия, о чем говорит прирост валовой маржи.

Наглядная разница между маржой и прибылью в том, что прибыль изменяется вслед за маржой, но при этом коэффициент изменения прибыли всегда превышает аналогичный показатель для маржи.

Так, К(ВП)>К(ВМ);

К(ПП)>К(МП);

К(ЧП)>К(PM).

Анализ маржинальной прибыли

Методика анализа основывается на действиях с тремя показателями: издержками, объемом продаж/производства и прибыли. При этом прогноз динамики искомого показателя строится на основе заданных значений других.

Этот принцип лежит в основе модели безубыточности, согласно которой безубыточность вычисляется по формуле:

Выручка – Постоянные расходы – Переменные расходы = 0

Маржинальную прибыль анализируют за определенный промежуток времени и при соблюдении некоторых обстоятельств:

- делят расходы на переменные и постоянные;

- постоянные издержки оставляют неизменными;

- сохраняют равенство произведенных и реализованных товаров, объем запасов готовой продукции при этом практически не меняется;

- не подвергают колебаниям цены и объем используемых ресурсов.

Сначала составляется таблица, содержащая базовую информацию для анализа:

Далее определяется коэффициент маржинального дохода, чтобы выяснить долю выручки, идущую на покрытие постоянных расходов и прибыль.

Следующий этап предполагает факторный анализ, проводимый на основе сведений из таблицы:

Прибыль зависит от объема и структуры продаж, которые, в свою очередь, формируют себестоимость товаров.

Плюс анализа – в возможности исследования прямых и косвенных зависимостей, их количественного измерения, более эффективного управления финансовыми результатами организации.

Главный минус – отсутствие 100%-й эффективности, так как при анализе и прогнозе прибыльности имеются ограничения. Анализ не учитывает:

- резкие изменения рыночной цены по разным причинам при постоянстве производственных затрат;

- дополнительные факторы, например, изменения в производительности труда, уровне зарплаты, технологиях;

- вероятность неполной реализации готовой продукции.

В бизнесе

С понятием маржинальности товара тесно связано понятие маржинальности бизнеса. Последнее является более широким термином. Оно означает способность бизнеса приносить его владельцам чистую прибыль на вложенный капитал в расчете на год. Измеряется показатель в процентах.

Приведем пример. Допустим, предприниматель вложил в бизнес 1 млн.руб. Через год размер чистой прибыли составил 200 тыс.руб. Чтобы рассчитать маржинальность бизнеса, или норму рентабельности, разделим чистую прибыль на величину вложенных средств. Получим 20%.

Знание этого понятия необходимо не столько основателям бизнеса, сколько инвесторам. Для успешного вложения средств целесообразно оценить не только маржинальность бизнеса в целом, но и отдельных его проектов. Наиболее высокомаржинальным видом бизнеса, особенно в России, является торговля.

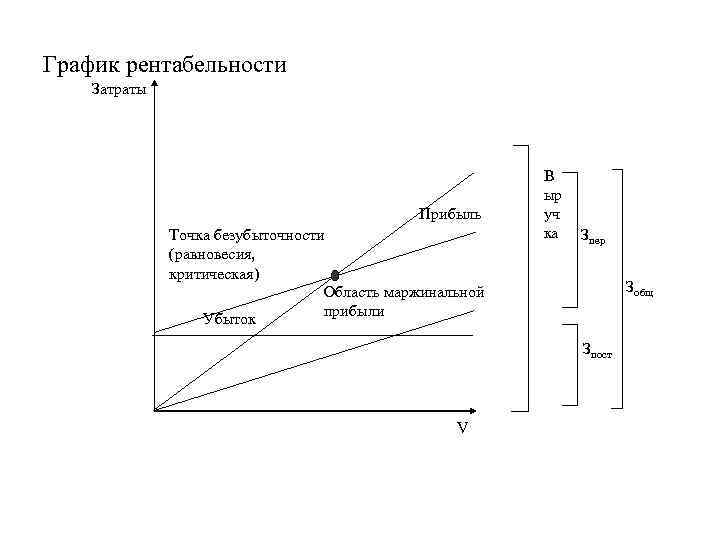

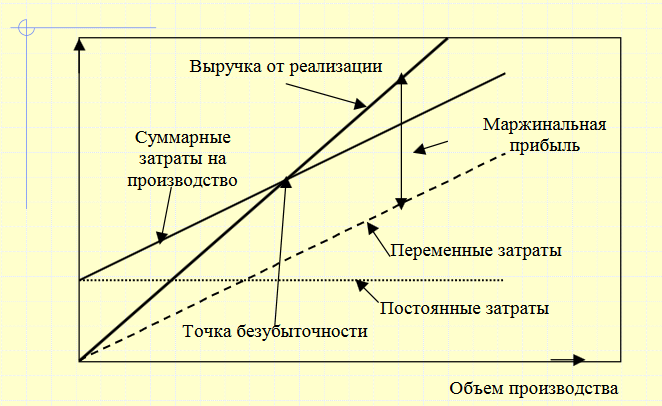

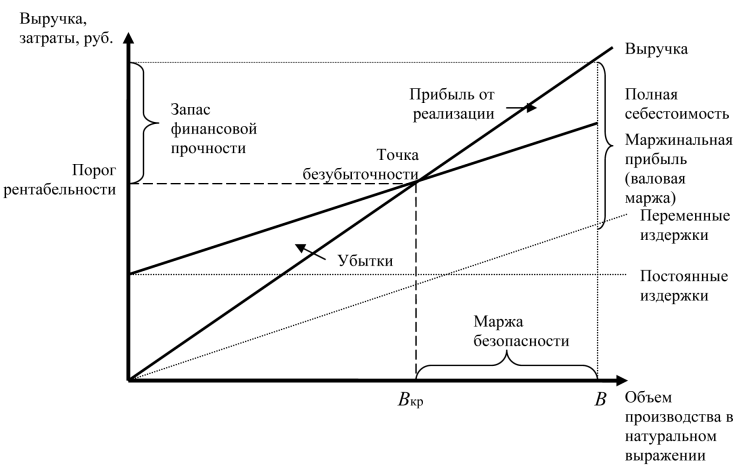

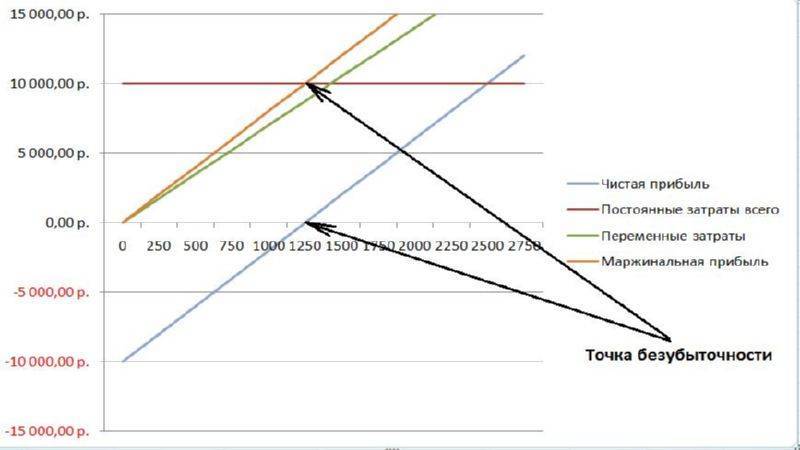

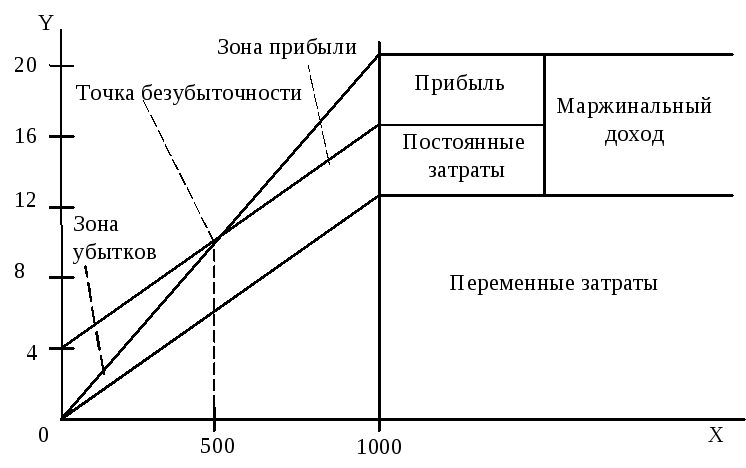

Точка безубыточности

Во время подготовки к открытию собственного бизнеса, предпринимателю требуется создать грамотный бизнес-план. В этом документе рассматривается финансовая модель будущего производства с учетом прибыли для перекрытия всех производственных затрат. Термин «точка безубыточности» представляет собой определенный объем производственной мощности, при котором маржа будет приравниваться к статье постоянных расходов.

Для того чтобы найти значение точки безубыточности и маржинальной прибыли мы рассмотрим пример цеха, производящего пластиковую тару. В рассматриваемом примере сумма постоянных затрат составляет десять тысяч рублей в месяц. Далее потребуется рассчитать точку безубыточности, при выпуске продукции объемом в один литр. Для этого потребуется от стоимости одной единицы продукции отнять переменные расходы, а полученный результат разделить на общее количество постоянных издержек:

(10 000р.)/(15р-7р) =(1250(ед.))

Полученный результат является точкой безубыточности.

| Пластиковая тара | Постоянные затраты всего | Переменные затраты на единицу | Цена реализации | Удельная маржа | Необходимый объем выпуска |

| 1 л | 10 000 р. | 7,00 р. | 15, 00р. | 8,00 р. | 1250 |

В рассматриваемом примере, предприятию необходимо наладить выпуск и реализацию 1250 единиц товарной продукции, для того, чтобы покрыть статью расходов

Важно обратить внимание на то, что подобная деятельность не принесет компании дохода

| Цена реализации | 15 р. |

| Переменные затраты | 7 р. |

| Постоянные затраты | 10 000 р. |

Далее предлагаем рассмотреть значения маржинального и чистого дохода для различных объемов производства.

| Объем | Постоянные затраты всего | Переменные затраты | Общие затраты | Выручка | Маржинальная прибыль | Чистая прибыль |

| 10 000 р. | 0,00 р. | 10 000,00 р. | 0,00 р. | 0,00 р. | — 10 000,00 р. | |

| 200 | 10 000 р. | 1 400,00 р. | 11 400,00 р. | 3 000,00 р. | 1 600,00 р. | — 8 400,00 р. |

| 400 | 10 000 р. | 2 800,00 р. | 12 800,00 р. | 6 000,00 р. | 3 200,00 р. | -6 800,00 р. |

| 600 | 10 000 р. | 4 200,00 р | 14 200,00 р. | 9 000,00 р. | 4 800,00 р. | -5 200,00 р. |

| 800 | 10 000 р. | 5 600,00 р. | 15 600,00 р. | 12 000,00 р. | 6 400,00 р. | -3 600,00 р. |

| 1000 | 10 000 р. | 7 000,00 р. | 17 000,00 р. | 15 000,00 р. | 8 000,00 р. | -2 000,00 р. |

| 1200 | 10 000 р. | 8 400,00 р. | 18 400,00 р. | 18 000,00 р. | 9 600,00 р. | -400,00 р. |

| 1250 | 10 000 р. | 8 750,00 р. | 18 750,00 р. | 18 750,00 р. | 10 000,00 р. | 0,00 р. |

| 1400 | 10 000 р. | 9 800,00 р. | 19 800,00 р. | 21 000,00 р. | 11 200,00 р. | 1 200,00 р. |

| 1600 | 10 000 р. | 11 200,00 р. | 21 200,00 р. | 24 000,00 р. | 12 800,00 р. | 2 800,00 р. |

| 1800 | 10 000 р. | 12 600,00 р. | 22 600,00 р. | 27 000,00 р. | 14 400,00 р. | 4 400,00 р. |

| 2000 | 10 000 р. | 14 000,00 р. | 24 000,00 р. | 30 000,00 р. | 16 000,00 р. | 6 000,00 р. |

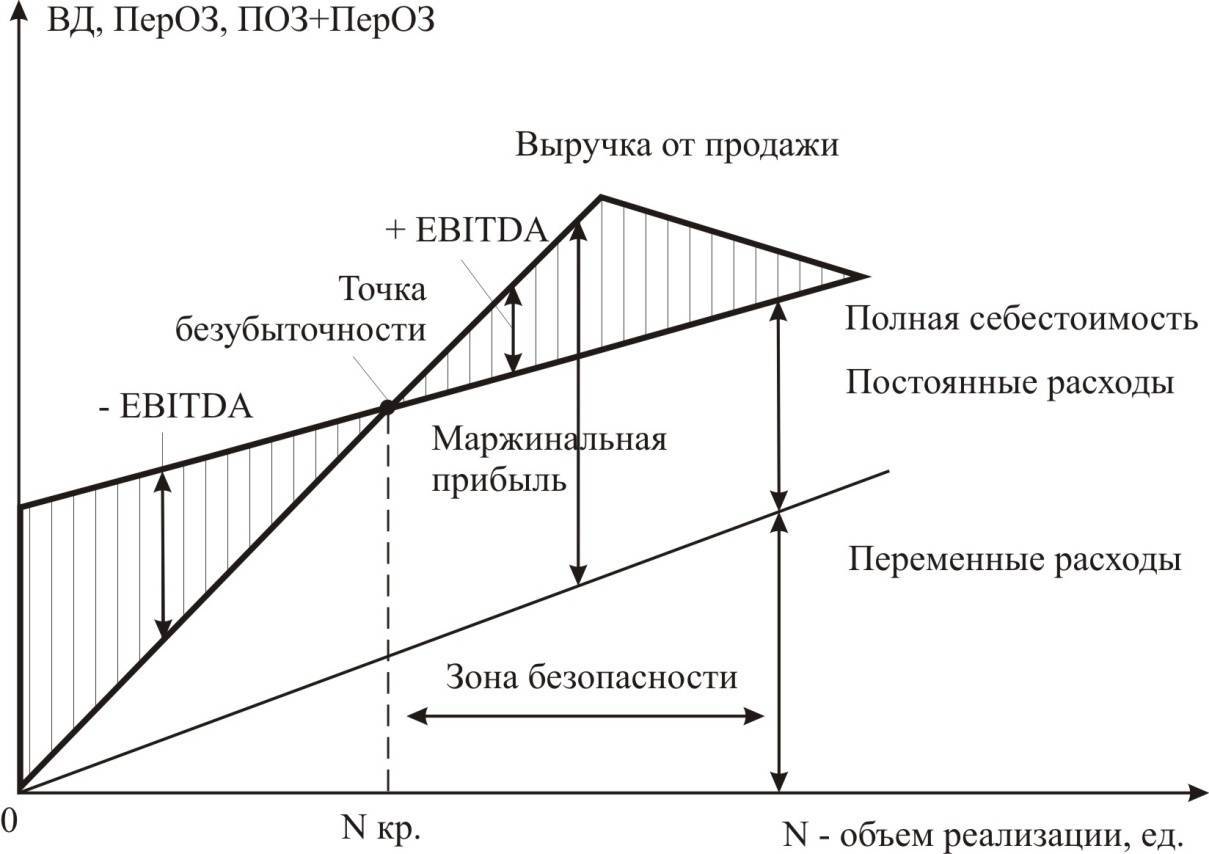

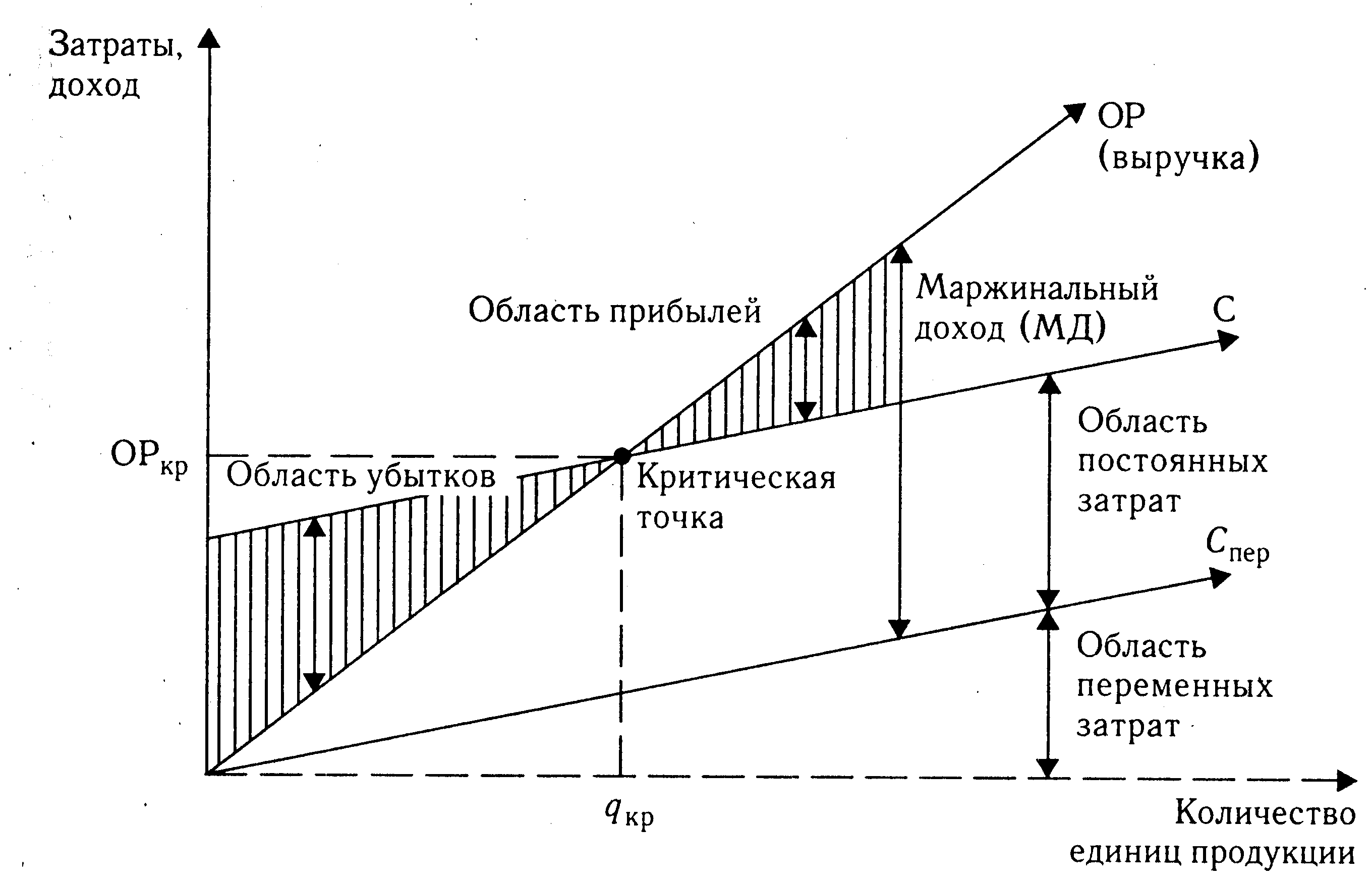

Маржинальный доход — это вклад на покрытие постоянных затрат и формирование чистой прибыли

Маржинальный доход — это вклад на покрытие постоянных затрат и формирование чистой прибыли

На графике, представленном выше, наглядно продемонстрировано, что объем равный 1250 единиц товаров позволяет покрыть все производственные расходы. В этом случае, маржинальный доход приравнивается к статье производственных издержек.

Как рассчитывается маржинальная прибыль

Рассматривать как рассчитывается маржинальный доход следует на практических примерах. Представьте себе небольшой цех, занимающийся производством трех основных продуктов – пластиковой тары объемом один, пять и десять литров. Для того чтобы определить уровень маржи, потребуется информация о переменных издержках и доходе от реализации одной единицы товара из каждой категории.

| Пластиковая тара | Выручка | Переменные затраты | Маржинальная прибыль | Коэффициент |

| 1 л | 15 р. | 7 р. | 8 р. | 53% |

| 5 л | 25 р. | 15 р. | 10 р. | 40% |

| 10 л | 40 р. | 27 р. | 13 р. | 33% |

Для того чтобы получить сведения о необходимом показателе, потребуется от прибыли вычесть переменные затраты. Для того чтобы получить коэффициент маржи, потребуется разделить полученное значение на сведения, представленные в столбце «выручка».

Маржинальный доход равен постоянным затратам в точке безубыточности

Маржинальный доход равен постоянным затратам в точке безубыточности

Основываясь на вышеприведенной таблице можно сделать вывод, что самый высокий маржинальный доход, приносит производство пластиковой тары объемом 10 литров

Важно обратить внимание, что прибыль с данного товара составляет всего 33 процента, в отличие от тары объемом 1 литр, которая приносит 53 процента дохода. Это означает, что при реализации продукции, тара объемом один литр принесет значительно больший доход в сравнении с остальными изделиями. В данном примере рассматривался удельный показатель, так как в расчетах использовалась одна единица товарной продукции

В данном примере рассматривался удельный показатель, так как в расчетах использовалась одна единица товарной продукции.

Далее мы предлагаем рассмотреть примеры расчетов, с учетом разных показателей объема продукции. Следует сделать акцент на то, что в рассматриваемом примере, увеличение производственной мощности привело к снижению переменных затрат. На практике такая ситуация встречается, когда при крупном заказе, поставщики предоставляют скидки оптовым покупателям.

| Пластиковая тара | Объем | Выручка | Переменные затраты на единицу | Переменные затраты всего | Маржинальная прибыль | Коэффициент |

| 1 л | 1 000 | 15 000 р. | 7,00 р. | 7 000 р. | 8 000 р. | 53% |

| 1 л | 1 200 | 18 000 р. | 6, 50 р. | 7 800 р. | 10 200 р. | 57% |

В рассматриваемом примере маржинальная прибыль является результатом вычитания общих переменных затрат от суммы выручки. В этом случае, коэффициент маржинального дохода будет отличаться. Как показано в таблице, представленной выше, рост объема производственной мощности привел к росту прибыли предприятия и снижению переменных затрат на выпуск продукции.

Далее предлагаем рассмотреть пример, в котором предприятие имеет возможность заниматься выпуском только одного вида из двух товаров, в течение месяца. В первый месяц было выпущено полторы тысячи пластиковых бутылок объемом 1 литр. Во втором месяце была изготовлена партия из тысячи пластиковых бутылок объемом 5 литров. Нашей задачей является подсчет рентабельности производства различных товаров, на основе данных о переменных затратах и доходе с реализации продукции.

| Пластиковая тара | Объем | Цена реализации | Выручка | Переменные затраты на единицу | Переменные затраты всего | Маржинальная прибыль | Коэффициент |

| 1 л | 1 500 | 15 | 22 500 р. | 7,00 р. | 10 500 р. | 12 000 р. | 53% |

| 5 л | 1 000 | 25 | 25 000 р. | 15,00 р. | 15 000 р. | 10 200 р. | 40% |

Согласно таблице, представленной выше, тара объемом пять литров приносит большую прибыль при учете меньшего объема произведенной продукции. Однако, тара объемом один литр имеет большую рентабельность. Для определения уровня рентабельности производства используется столбец с названием «коэффициент». Наличие подобных сведений позволяет выявить, какие товары имеют более высокую рентабельность, а соответственно приносят большую прибыль. Основываясь на всем вышесказанном, можно сделать вывод, что коэффициент маржинальной прибыли является долей дохода, полученного как маржа.

Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами

Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами

Важность расчета маржинальной прибыли

Во-первых, от ее значения зависит точка безубыточности (далее ТБ), для вычисления которой потребуется маржинальная прибыль. Такой объем изготовления и сбыта всей продукции, когда расходы (постоянные и переменные) покрываются доходами, носит название «безубыточный». Он вычисляется по формуле:

Vбез. = Рconst / (Цед. – Рпер.),

в которой:

- Vбез. – масштабы производства, которые обеспечивают его безубыточность;

- Рconst – общая сумма постоянных затрат;

- Цед. – цена продажи единицы изготовленной продукции;

- Рпер. – переменные издержки на 1 ед. реализуемого товара (себестоимость одного изделия).

Другими словами, безубыточный объем определяет часть суммы покрытия, которая компенсирует постоянные затраты на изготовление одной единицы товара. Это не что иное, как маржинальная прибыль на единицу продукции (точнее, ее доля).

В приведенном примере постоянные расходы Максима Иванова равны 36 000 рублей. На материалы для одной двери и оплату работы по ее изготовлению он тратит 38 000 рублей. Средняя цена продажи одной двери – 42 000 рублей. Первый месяц предприниматель планирует изготовить и продать 7 дверей. Хватит ли ему денег с реализации этой продукции для выхода на самоокупаемое производство? Для этого считаем точку безубыточности (в единицах) следующим образом:

36 000 : (42 000 – 38 000) = 9 (изделий).

Далее можно определить точку безубыточности в денежном выражении, для чего умножим полученное выше количество изделий на среднюю цену одного:

Vбез = 42 000 × 9 = 378 000 рублей.

Отсюда следует, что предприятие Максима пока что нерентабельно (маржинальная прибыль не компенсирует затрат), и для выхода на безубыточность необходимо сбыть как минимум 9 дверей. Затем каждая последующая продажа будет работать в плюс.

Подобные расчеты нужно проводить, когда компания:

- Осваивает рынок или прогнозирует расходы и доходы.

- Выпускает разную продукцию. При этом суммарная маржинальная прибыль от реализации всех видов товара не сравнивается из-за разницы в ценах и масштабах сбыта. Здесь обычно применяют коэффициент Кмп, при вычислении которого маржинальная прибыль соотносится с доходом от продаж.

Для чего нужен расчет этих показателей

Маржинальность представляет интерес следующим категориям бизнесменов:

- собственникам бизнеса;

- инвесторам.

Инвесторам он необходим, в первую очередь, для того, чтобы определить, в какой бизнес предпочтительнее вкладывать средства, чтобы получить большую отдачу. Прежде чем основать новый бизнес, следует определить нишу. Чтобы бизнес был успешным, необходимо выбирать наиболее высокомаржинальные сферы бизнеса. Поэтому, первое, что делает будущий собственник бизнеса – это производит расчет показателей маржинальности интересующего его бизнеса в целом и товаров в частности.