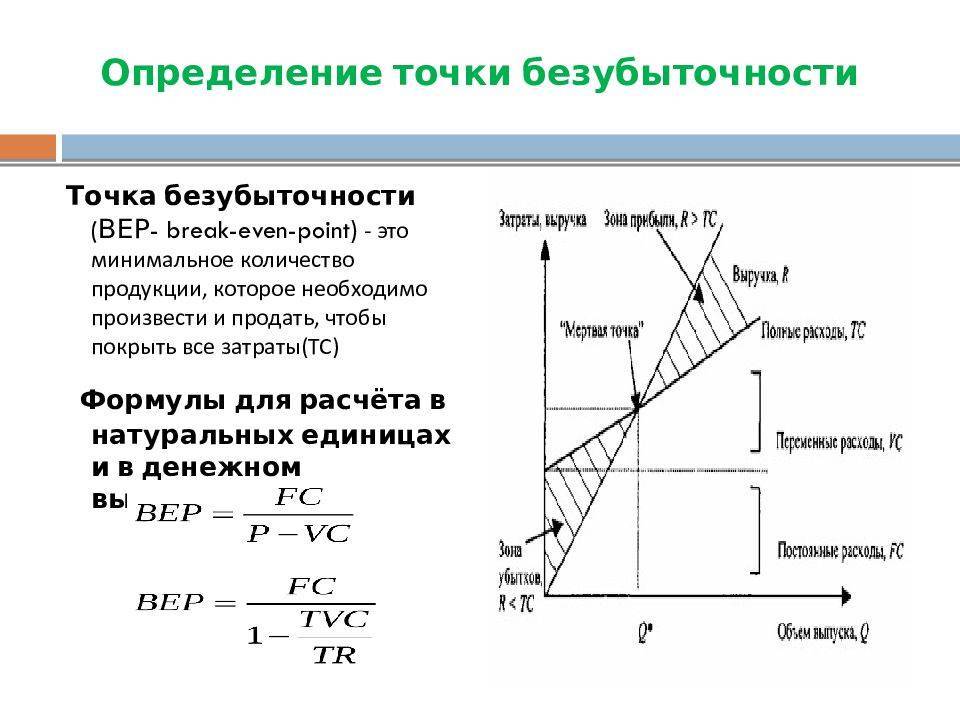

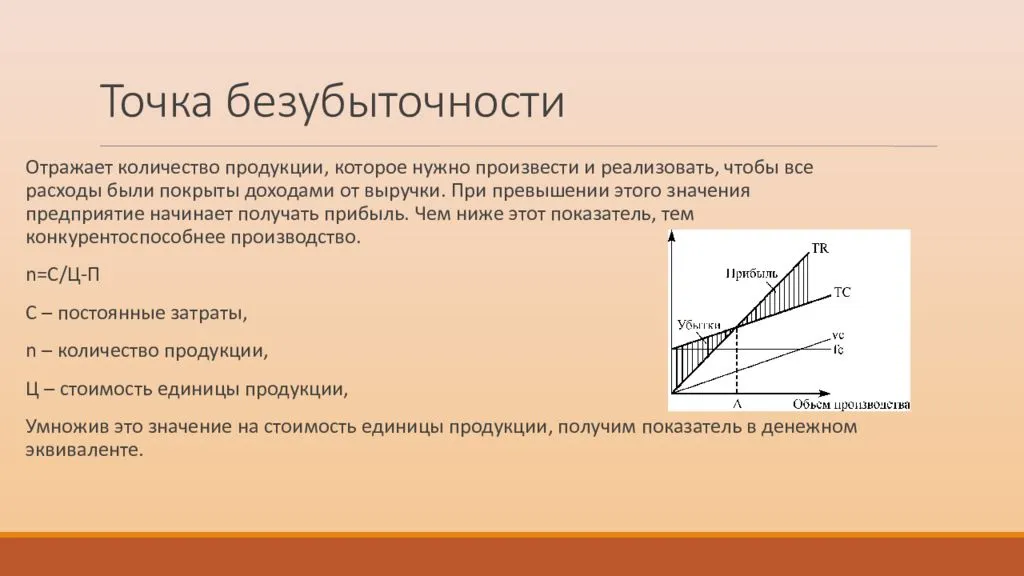

Как рассчитать

Для расчета показателя берутся следующие данные по товарам (работам, услугам):

- объем производства и продаж в натуральных единицах (ОПиП);

- продажная цена единицы продукции (ПЦ);

- себестоимость единицы продукции по переменным расходам (ССТпр);

- постоянные расходы (ПСТР);

- переменные расходы (ПРМР);

- выручка (В).

Как внешние и внутренние пользователи могут использовать информацию о точке безубыточности?

Переменными расходами считаются ТМЦ, п/фабрикаты, комплектующие, расходуемая энергия, заработная плата рабочих с отчислениями и др. Постоянными расходами считаются амортизация, заработная плата АУП (оклады) с отчислениями, арендная плата за административные помещения и др.

Переменные расходы ПРМР (их еще называют динамическими) берут либо из отчетности, готовое значение, либо используют равенство ПРМР = ОПиП*ССТпр – объем производства и продаж умножается на переменные расходы единицы продукции. Все показатели берутся за один и тот же период.

На заметку! В производстве чаще рассчитывают показатель в натуральных единицах, а в торговле – в стоимостных.

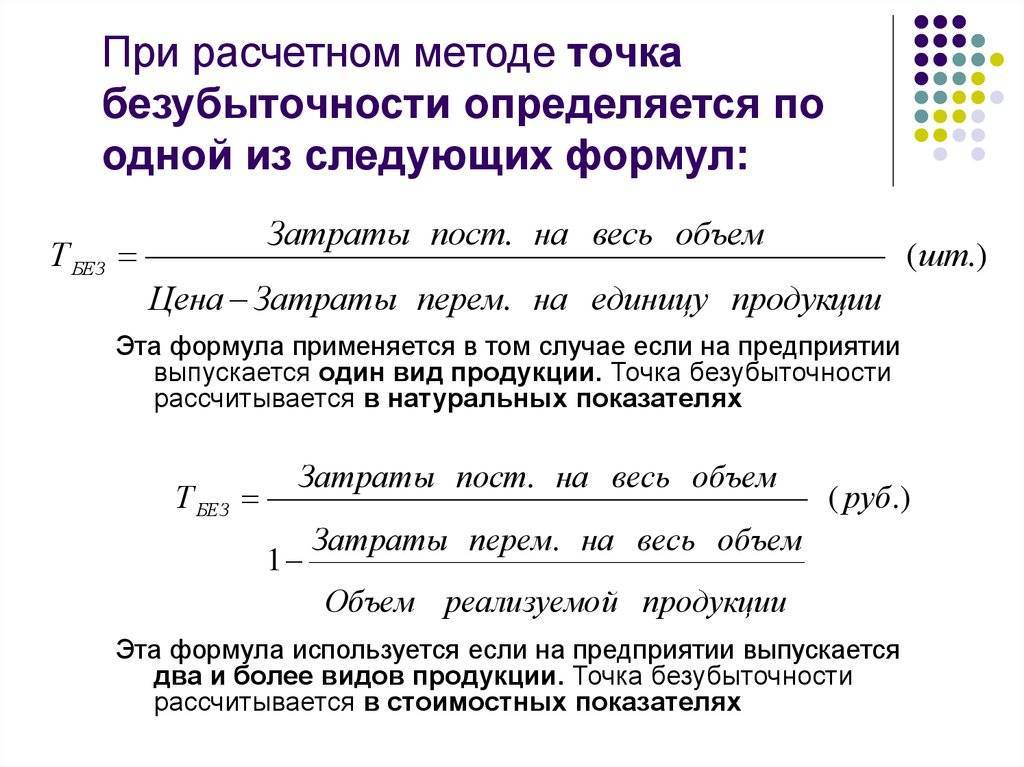

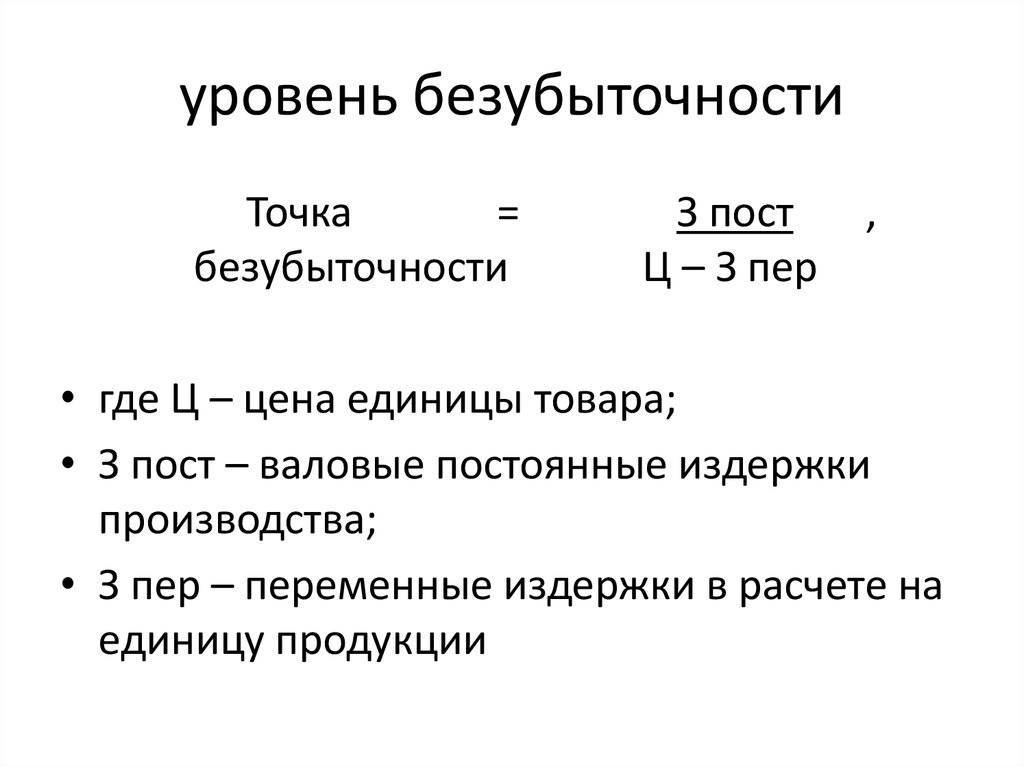

В натуральных единицах

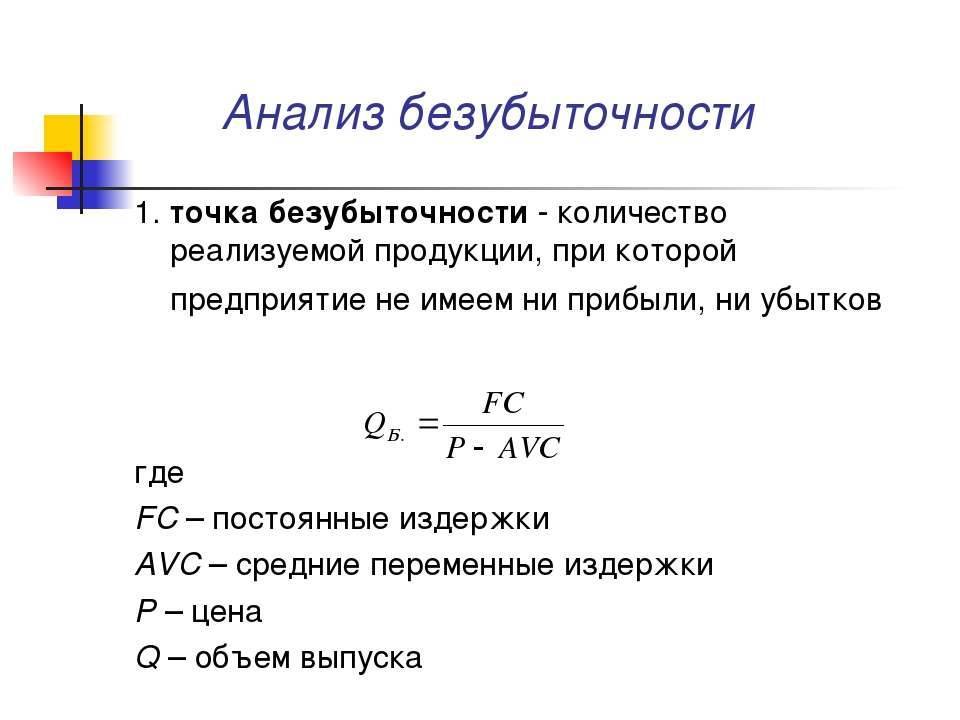

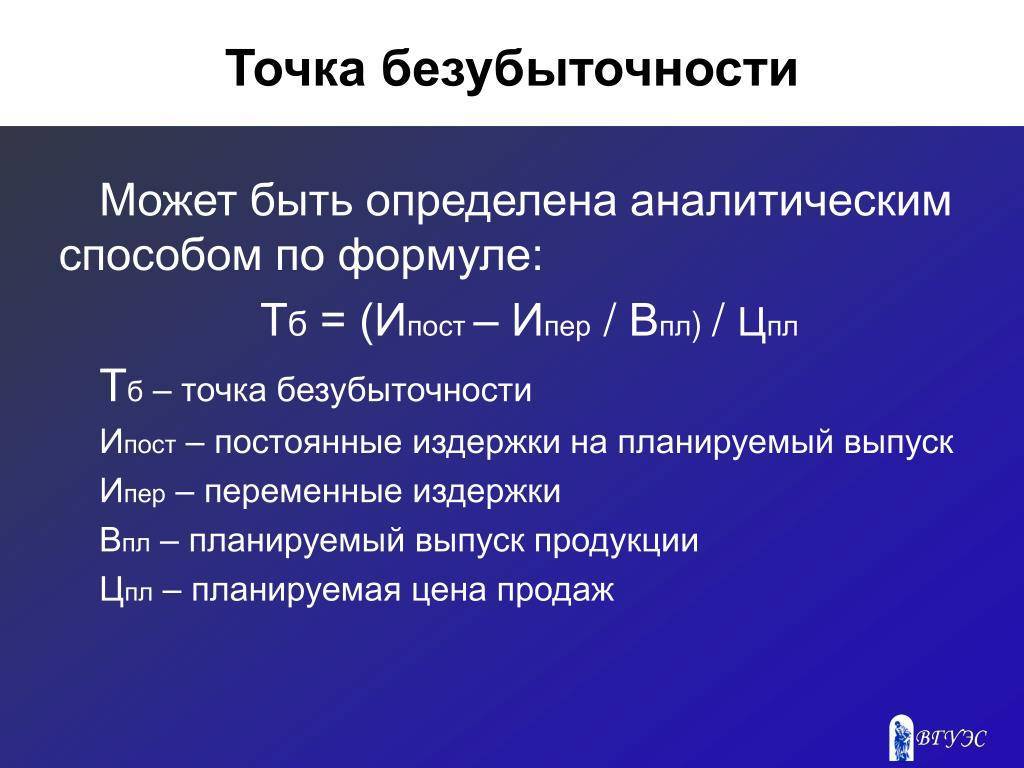

При расчете в натуральных единицах (по объему производства и продаж) формула будет такой:

ТБн = ПСТР / (ПЦ – ПРМР / ОПиП).

При этом величина ПРМР/ОПиП и представляет собой, как уже было сказано, переменные расходы на единицу продукции.

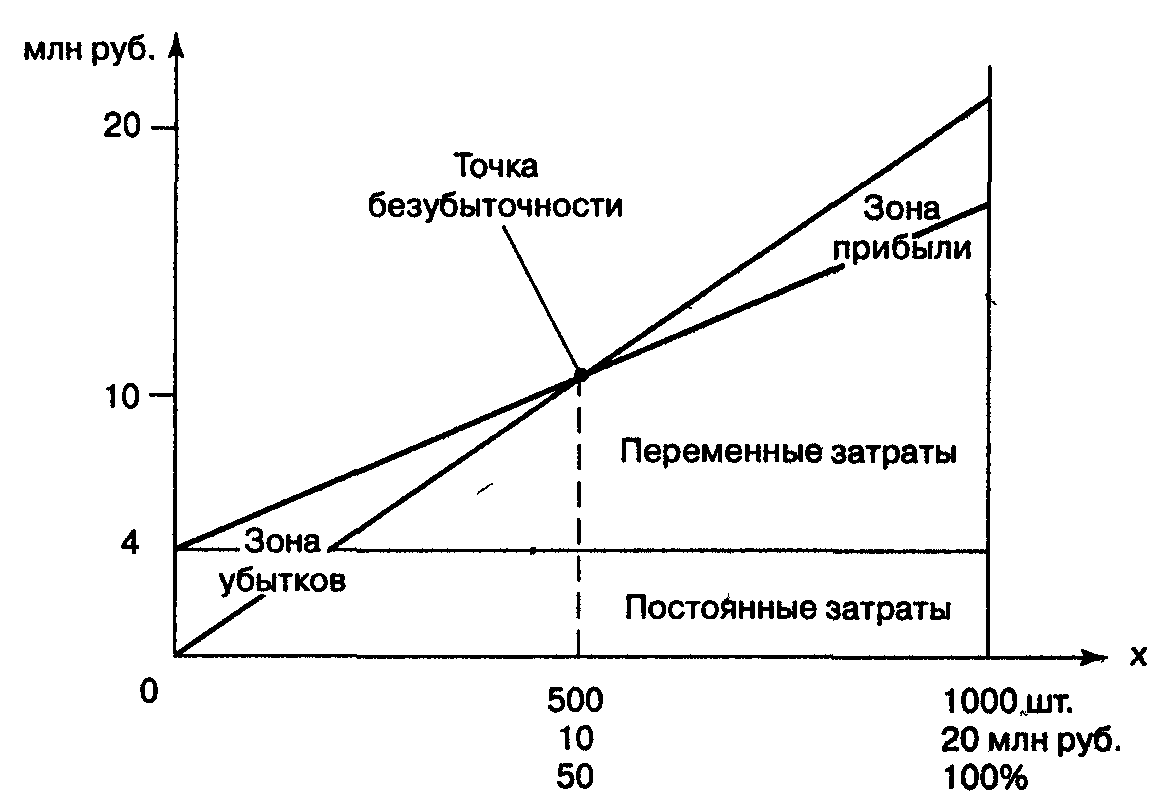

Пример: пусть условно постоянные расходы фирмы — 70 тыс. руб., переменные расходы в единице продукции — 110 руб., продажная цена (цена реализации) — 250 руб. Показатель безубыточности в натуральном выражении равен:

ТБн = 70000 / (250 — 110) = 70000 / 140 = 500 ед. – точка безубыточности.

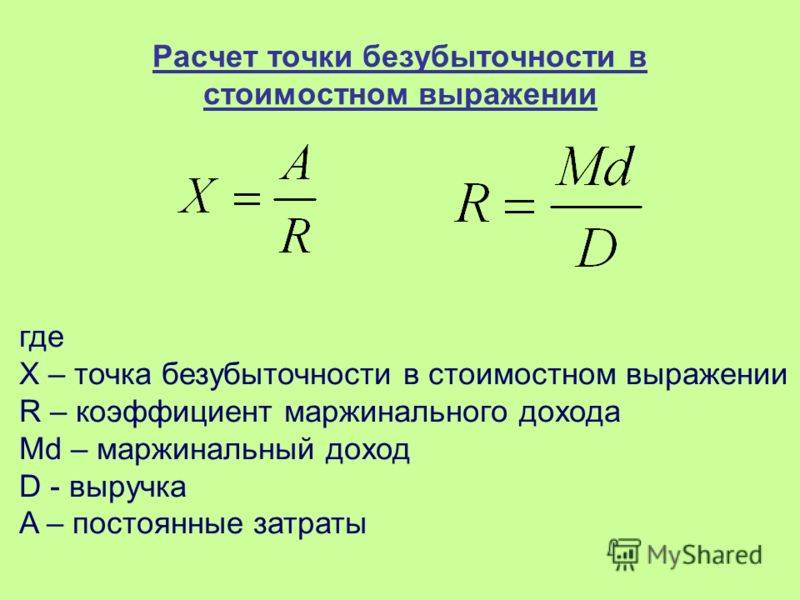

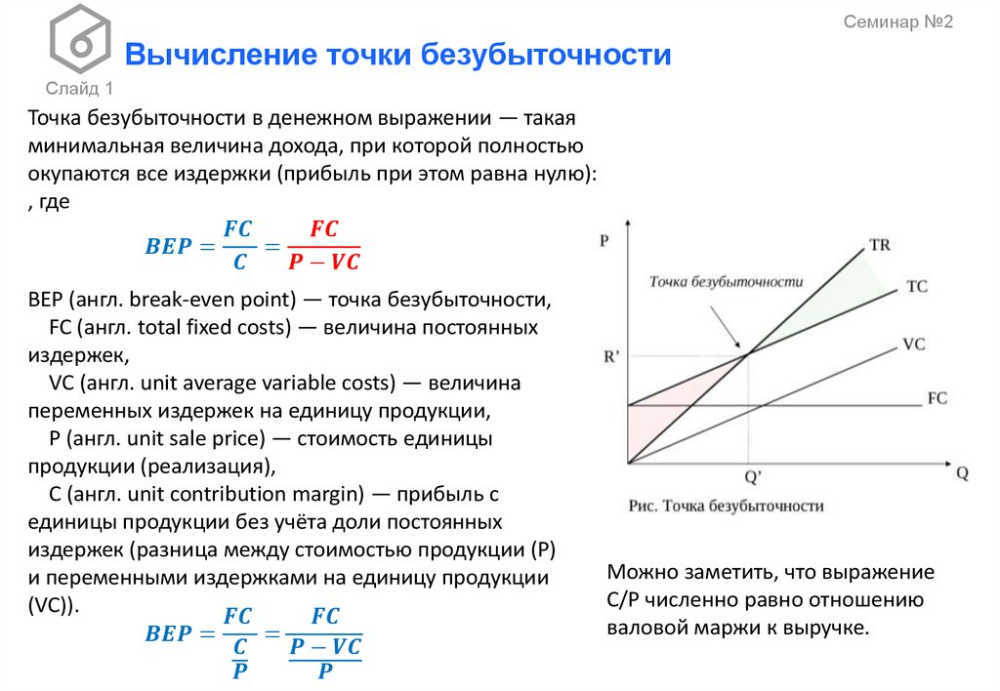

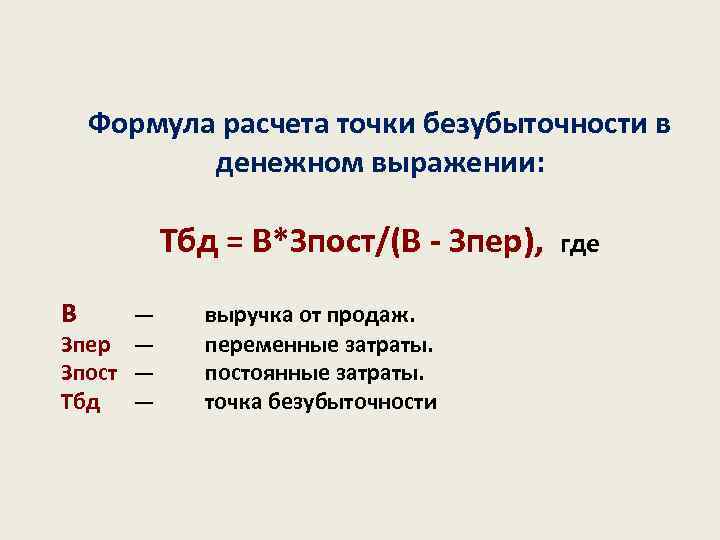

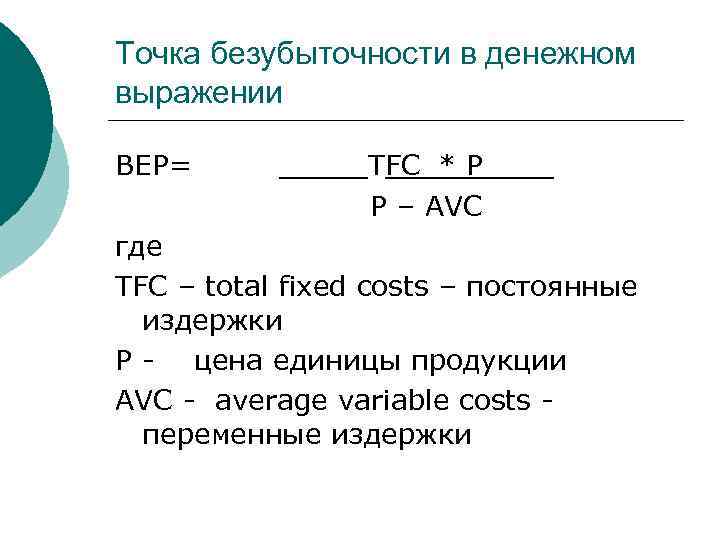

По стоимости (по выручке)

Если натуральный показатель ТБн умножить на цену реализации, получим его денежный эквивалент. ТБс = ТБн * ПЦ = 500 * 250 = 125000 руб. – точка выхода «в ноль» по валовому доходу.

Можно применить такую формулу:

ТБс = (В * ПСТР) / (В — ПРМР).

Пример: пусть условно постоянные расходы фирмы — 70 тыс. руб., переменные расходы — 75 тыс. руб., выручка — 120 тыс. руб. ТБс = (120000 * 70000) / (120000 — 75000) = 8400000000 / 45000 = 186667 руб. При реализации в указанном объеме убытки фирмы нулевые.

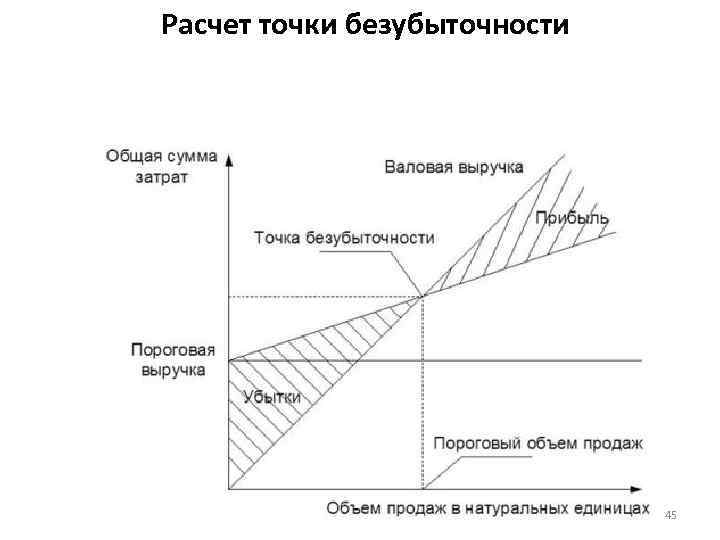

Модель точки безубыточности в Excel

Многие экономисты и финансовые аналитики используют самый известный табличный процессор для различных расчетов и прогнозов. Главное преимущество этой программы заключается в том, что при любых корректировках результаты вычислений пересчитываются автоматически. Это очень удобно для определения оптимального результата по продажам, регулирования затрат и других функций финансового планирования.

Приведенный выше график порога рентабельности был построен на основании таблицы с данными о расходах и объеме продаж. С помощью формулы мы вычислили выручку и прибыль для каждого количества единиц товара.

| Постоянные расходы Cconst, $ | 35000 |

|---|---|

| Переменные расходы Cvar на ед., $ | 0,85 |

| Цена за единицу товара P, $ | 2 |

| Объем продаж, шт. | Постоянные расходы, $ | Переменные расходы, $ | Всего расходов, $ | Доход, $ | Прибыль, $ |

|---|---|---|---|---|---|

| 10000 | 35000 | 8500 | 43500 | 20000 | -23500 |

| 20000 | 35000 | 17000 | 52000 | 40000 | -12000 |

| 30000 | 35000 | 25500 | 60500 | 60000 | -500 |

| 40000 | 35000 | 34000 | 69000 | 80000 | 11000 |

| 50000 | 35000 | 42500 | 77500 | 100000 | 22500 |

| 60000 | 35000 | 51000 | 86000 | 120000 | 34000 |

| 70000 | 35000 | 59500 | 94500 | 140000 | 45500 |

| 80000 | 35000 | 68000 | 103000 | 160000 | 57000 |

| 90000 | 35000 | 76500 | 111500 | 180000 | 68500 |

| 100000 | 35000 | 85000 | 120000 | 200000 | 80000 |

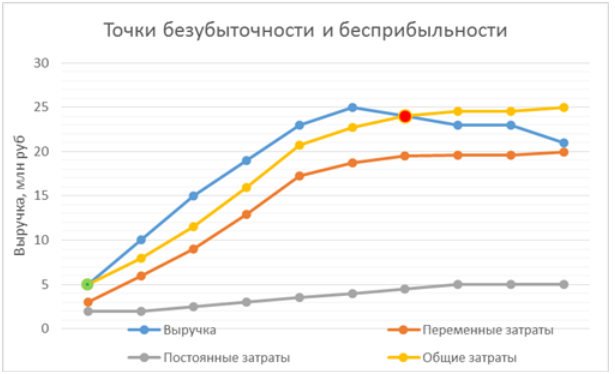

Что такое точка бесприбыльности и как в неё не попасть

Фирма «Комфорт» вышла на прибыль, но потом начала бесконтрольно наращивать объёмы продаж. Но вместо ожидаемой большой прибыли выручка стала снижаться, а расходы — увеличиваться быстрее, чем продажи.

Во-первых, пришлось снижать цены, чтобы отобрать часть рынка у конкурентов.

Во-вторых, рабочих пришлось перевести на круглосуточный режим работы, чтобы сделать как можно больше стульев. А за работу в выходные дни или в ночное время нужно доплачивать, поэтому фонд заработной платы стал увеличиваться быстрее, чем выручка.

В-третьих, работа в две-три смены привела к повышенной нагрузке на оборудование, в итоге оно стало ломаться и выросли затраты на ремонт.

Выросли не только переменные, но и постоянные затраты: понадобилось увеличить штат сотрудников на окладе: бухгалтеров, логистов и т.п., платить им зарплату и оборудовать рабочие места.

В итоге выручка стала увеличиваться более медленными темпами, чем сразу после запуска бизнеса, а затем и вовсе стала снижаться.

Компания попала в «точку бесприбыльности». Выручка и общие затраты опять стали равны, но уже при намного больших объёмах, чем в начале деятельности. В итоге усилий больше, а результат тот же.

На диаграмме точка безубыточности при выручке 5 млн руб. выделена зелёным, а точка бесприбыльности при выручке 24 млн руб. — выделена красным. Мы видим, что графики выручки и общих затрат снова сошлись.

Точка безубыточности и бесприбыльности

Точка безубыточности и бесприбыльности

Рассчитать точку бесприбыльности по формуле нельзя, так как на неё влияет очень много факторов: ситуация на рынке, квалификация сотрудников, качество оборудования и т.п.

Чтобы не попасть в подобную ситуацию, нужно постоянно контролировать финансовые коэффициенты. Вовремя заметить проблему помогут три показателя, которые необходимо отслеживать ежемесячно:

- Отношение переменных затрат к выручке.

- Отношение постоянных затрат к выручке.

- Рентабельность по чистой прибыли (ЧП), т.е. отношение ЧП к выручке.

В зависимости от того, как меняются эти показатели от месяца к месяцу при росте выручки, можно сделать вывод о том, стоит дальше наращивать объёмы, или нет.

Что показывает изменение коэффициентов при росте выручки

| Коэффициент | Снижается | Не меняется | Растёт |

|---|---|---|---|

| Отношение переменных затрат к выручке | отлично | хорошо | плохо |

| Отношение постоянных затрат к выручке | хорошо | плохо | очень плохо |

| Рентабельность по ЧП | плохо | хорошо | отлично |

Что показывает изменение коэффициентов при росте выручки

Пример расчёта финансовых показателей приведен в таблице:

Пример расчёта финансовых показателей

Пример расчёта финансовых показателей

В январе компания вышла на уровень безубыточности, а в феврале — превысила его и получила прибыль. Наилучший результат (чистая прибыль 2,8 млн руб) был достигнут в марте. При этом все финансовые коэффициенты за январь-март не вызывали опасений:

- Отношение переменных затрат к выручке оставалось на одном уровне.

- Отношение постоянных затрат к выручке снижалось.

- Рентабельность по чистой прибыли росла.

Далее финансовое положение компании ухудшилось. Начиная с апреля стала падать рентабельность и увеличиваться доля переменных затрат в выручке. А в июне стала расти и доля постоянных затрат в выручке. В итоге в июле компания попала в «точку бесприбыльности» и, начиная с августа, работала с убытком.

Чтобы избежать такого развития событий, нужно было уже по итогам апреля перестать наращивать производство и работать на уровне марта-апреля, когда была максимальная эффективность.

Расчет точки безубыточности в Excel

Вычисление можно автоматизировать, добавив все данные и формулы в таблицу Excel или Google. После занесения формул пользователю останется вписать в таблицу только стоимость одной единицы, одного проекта или средний чек, занести все постоянные расходы и для каждой позиции указать величину переменных затрат. В электронном виде проще вычислять ТБ в натуральном выражении, но потом можно вручную определить общую сумму выручки.

Порядок составления таблицы

Сперва необходимо внести в таблицу показатели затрат и стоимости. Затем потребуются данные по объему производства, чтобы можно было составить вторую таблицу с такими столбцами:

- объем производства в штуках. Этот столбец заполняется самостоятельно. В каждой строке прописывается объем продукции, который может сделать компания. Например, от 10 штук (минимальная партия) до 1000 штук (работа на пределе возможностей);

- постоянные расходы в рублях;

- переменные расходы;

- общие затраты;

- выручка;

- маржинальный доход;

- чистая прибыль.

Необходимо вписать формулы, чтобы выручка, маржа, чистая прибыль вычислялись автоматически и напрямую зависели от произведенного количества. Затем в таблице будет наглядно видно, сколько товаров нужно создать, чтобы чистая прибыль стала положительной. Однако положительное значение еще не является точкой безубыточности. В матрице нужно найти тот объем производства, который компания действительно может сделать. Например, производство может быть штучным. Чистая прибыль поступает на счет компании, если произведено 19,5 штук товара. Но аналитик считает точку безубыточности при количестве товара равном 20 штукам, так как половину продукта невозможно произвести и продать.

Что делать с полученным результатом

При виде цифр не всегда понятно, что с ними делать.

Запомните, показатель помогает определить оптимальную границу производства и реализации продукции для предприятий. Кроме того, он показывает, при каких значениях компания будет максимально удалена от критической точки (когда прибыль будет нулевой). Как можно влиять на этот параметр:

Проанализировать цену, по которой товар или услуга отпускается потребителю — она может оказаться заниженной или завышенной.

Отслеживать величину издержек — для бизнеса будет лучше, если количество постоянных расходов будет меньше, чем переменных. Издержки можно оптимизировать за счет планирования бюджета, контроля за всеми стадиями производства и реализации продукта, отслеживания ценовой политики поставщиков.

Знание точки безубыточности важно не только действующему бизнесу, но и предпринимателям, которые только планируют открывать свое дело: будущий бизнесмен может заранее изучить рынок, проанализировать прибыли и расходы компаний, работающих в смежной области, просчитать, насколько доходным станет его предприятие и при каких условиях. Этот способ финансового моделирования имеет свои преимущества и недостатки

Из положительных моментов выделяют наглядность и простоту: расчеты проводятся по простым формулам, для анализа не нужны никакие специальные программы

Этот способ финансового моделирования имеет свои преимущества и недостатки. Из положительных моментов выделяют наглядность и простоту: расчеты проводятся по простым формулам, для анализа не нужны никакие специальные программы.

Однако есть и существенный минус: если рынок динамичен, то расчеты дают большую погрешность.

То есть эта модель лучше подойдет предприятиям, которые имеют устойчивый рынок сбыта. Этого можно добиться, если перед началом предприятия продумать стратегию продвижения своего онлайн-бизнеса. Например, заказать комплексный интернет-маркетинг у специалистов площадки Workspace, что сделает вашу работу максимально эффективной.

Анализ точки безубыточности

Когда рассчитано значение ТБ, необходимо проанализировать его. Такое исследование проводится в несколько этапов.

Этап 1

Необходимо посмотреть, сколько дней в месяц уходит у сотрудников отдела продаж, чтобы выйти на уровень точки безубыточности и начать получать прибыль. Есть усредненные рекомендации:

- если первая реальная прибыль поступает до середины месяца, то компания работает отлично;

- если ТБ достигнута в середине месяца, это хороший показатель;

- чем ближе к концу месяца достигается ТБ, тем выше шанс по итогам месяца получить убытки, а не прибыль.

Например, предприятие начинает получать прибыль на 21-й день месяца. То есть первые три недели она работает только для того, чтобы получить деньги на расходы в следующем месяце, и лишь последнюю неделю получает средства на развитие. Если возникнут непредвиденные обстоятельства (сломается оборудование, задержится поставка сырья и т. д.), то уже после недели простоя фирма уйдет в убыток.

Подобные ситуации не редкость, особенно среди предприятий, продающих непродовольственные товары или продукты не первой необходимости. Спад продаж происходит после праздников: например, во время новогодних каникул покупательская способность целевой аудитории оказывается невысокой.

Этап 2

Выполнив первый шаг необходимо проанализировать издержки. При стабильной экономической ситуации соотношение постоянных и переменных издержек может быть любым. Но если наступает кризис, то выгоднее иметь больше переменных расходов, потому что их проще сократить. Чем выше доля постоянных расходов, тем менее устойчивым становится предприятие. Как только снизится спрос, компании будет сложнее удержаться на плаву.

Если бизнес финансово неустойчив, можно превратить постоянные издержки во временные. Например, вместо штатного бухгалтера использовать аутсорсинг. Удаленный сотрудник будет получать не оклад, а сдельную оплату в зависимости от количества обработанных документов. Постоянные издержки можно сократить несколькими способами, например:

- переехать в другое офисное помещение;

- перевести административных работников на удаленку;

- отказаться от сторонних логистических служб и организовать систему перевозок самостоятельно.

Такой подход поможет не только пережить кризис, но и повысить прибыль после его окончания.

Однако если бизнес-процессы в компании не могут обойтись без постоянных издержек или значительно снизить такие расходы невозможно, то следует:

- автоматизировать процессы, ускоряя их выполнение и тем самым повышая продуктивность сотрудников без необходимости поднимать зарплату;

- наращивать продажи, добавляя в ассортимент трендовые товары с низкой себестоимостью;

- развивать новые каналы продаж, например, создать сайт или группу в соцсетях;

- улучшать качество продукции, чтобы безбоязненно повысить цены на нее;

- работать над имиджем бренда.

Однако если бизнес существует давно, спрос на его продукцию стабилен, то именно наращивание постоянных издержек может подтолкнуть к росту. Например, увеличить площадь склада, что позволит производить и продавать больше продукции.

Этап 3

При анализе точки безубыточности важно анализировать цены. Возможно, предприятию не удается достичь ТБ из-за неверного ценообразования

При этом цена может быть как слишком высокой для выбранной ЦА, так и слишком низкой, вызывающей недоверие.

Тогда необходимо провести исследование рынка, конкурентов, изучить их ценообразование.

Преимущества и недостатки модели точки безубыточности

Из достоинств модели можно выделить следующие:

- Простота. В расчетах используются несложные формулы, а также данные легко собрать из бухгалтерского и управленческого учета.

- Разделение издержек на постоянные и переменные очень полезно для финансового анализа. Правила бухгалтерского учета не подразумевают обязательность такой классификации, а эта несложная работа поможет получить более достоверные данные о финансовых результатах. Ведь нужно планировать объем прибыли не только в целях налогообложения, но и для повышения инвестиционной привлекательности компании.

Недостатки модели:

- Не учитывает сезонность, колебания курсов, внедрение новых технологий и другие внешние факторы.

- При большом ассортименте продукции могут изменяться цены на отдельные единицы. В связи с этим возможно искажение расчетов.

- Увеличение постоянных затрат происходит неравномерно. Например, арендная плата может увеличиваться каждый год, а заработная плата – раз в квартал. Из-за такого ступенчатого увеличения постоянных издержек расчеты могут быть неактуальны.

Достоинства и недостатки точки безубыточности

У экспертов неоднозначное отношение к этому показателю. Многие отмечают такие плюсы ТБ:

- Простота вычисления. Чтобы ее рассчитать, есть понятные формулы. Считать можно вручную, на калькуляторе или внести формулы в электронные таблицы;

- Наглядность. По показателю можно увидеть связь между прибылью, натуральным объемом продаж и другими затратами.

В то же время точка безубыточности является ограниченным показателем. Она объективно характеризует компанию, только если обстановка экономически стабильная. В условиях кризиса, при нестабильном спросе, частом появлении конкурентов, развитии новых технологий точка безубыточности имеет погрешности. Потому что все эти факторы сложно учесть в расчетах. Например, у компании отмечается нестабильный сезонный спрос. В один месяц судя по ТБ предприятие несет убытки и близится к банкротству. Хотя на деле на счетах лежит достаточно средств, заработанных в прошлые месяцы.

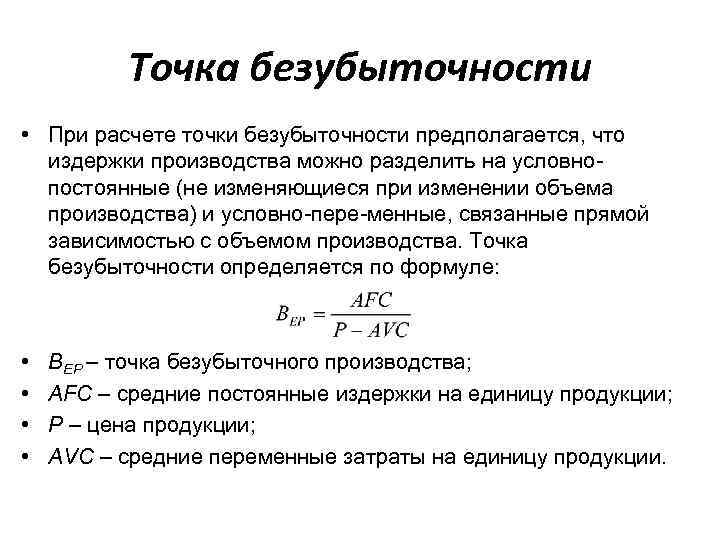

Необходимые данные для расчета

Мы уже знаем, что точка безубыточности рассчитывается с учетом выручки и затрат. Затраты делятся на две категории.

- Постоянные затраты. Это расходы, которые не зависят от объема реализации. Сюда можно отнести арендную плату, зарплату персонала, состоящую из оклада, амортизационные отчисления и другие расходы, которые не меняются каждый месяц. В течение года, конечно, суммы могут меняться, т.к. арендодатель может повысить стоимость аренды, оклады периодически индексируются, может быть приобретено новое имущество, подлежащее амортизации. Однако такие изменения происходят не так часто, поэтому на текущий момент можно принять суммы таких расходов за постоянную величину. Если период до точки безубыточности ожидается довольно длинный (более года), то можно использовать поправочные коэффициенты или сделать перерасчет по мере необходимости.

- Переменные затраты. Это расходы, зависящие от того, насколько интенсивно работает предприятие. К ним относят стоимость сырья и материалов, заработную плату рабочих-сдельщиков, затраты на электроэнергию, транспортные и логистические расходы, налоги и сборы.

Некоторые расходы могут быть отнесены к условно-постоянным или условно-переменным. Например, коммунальные услуги (в частности, стоимость электроэнергии) могут быть включены в арендную плату. Тогда сумма аренды – постоянная величина, а стоимость электричества – переменная. Так как основную часть арендной платы составляет стоимость самой аренды,- это условно-постоянная величина.

Сумма амортизации является постоянной величиной. Но периодически может понадобиться модернизация или ремонт оборудования. Тогда такие затраты будут условно-переменными.

Кроме того, для более детального анализа, при расчете точки безубыточности компании может понадобиться также величина, отражающая сумму переменных расходов на одну единицу продукции. В нашем примере это стоимость приготовления одной чашки кофе. Сюда относится стоимость кофейных зерен, необходимых для одной порции, а также стоимость работы, выраженная в человеко-часах. Понятно, что никаких часов тут быть не может, т.к. одна порция готовится несколько минут, и это будут довольно мелкие цифры, которые едва ли станут полезными для такого вида бизнеса. А вот при производстве автомобиля стоимость запчастей, краски и заработная плата рабочего в расчете на единицу продукции будут иметь существенное значение.

Исходя из этих показателей, можно рассчитать цену единицы продукции и объем производства, которые будут участвовать в расчете точки безубыточности продаж.

Пример. Для строительства загородного дома требуется определенное количество древесины. В сезон (с апреля по сентябрь) объем работ возрастает. Следовательно, увеличиваются дополнительные расходы, в частности, стоимость доставки материалов транспортом и силами поставщика. Коммерческий директор подсчитал, что если приобрести два грузовых автомобиля в лизинг и нанять двух водителей, то расходы на доставку существенно сократятся. Конечно, лизинг подразумевает переплату за автомобиль, но в расчете на сезон маржинальный доход увеличится.

Следует также учитывать, что сокращение расходов может снизить и цену реализации продукции и увеличить объем продаж.

Не следует путать маржинальный доход с валовым. Валовый доход – это разница между выручкой и себестоимостью продукции (товаров, работ или услуг). Маржинальный доход включает в себя постоянные затраты и прибыль от реализации.

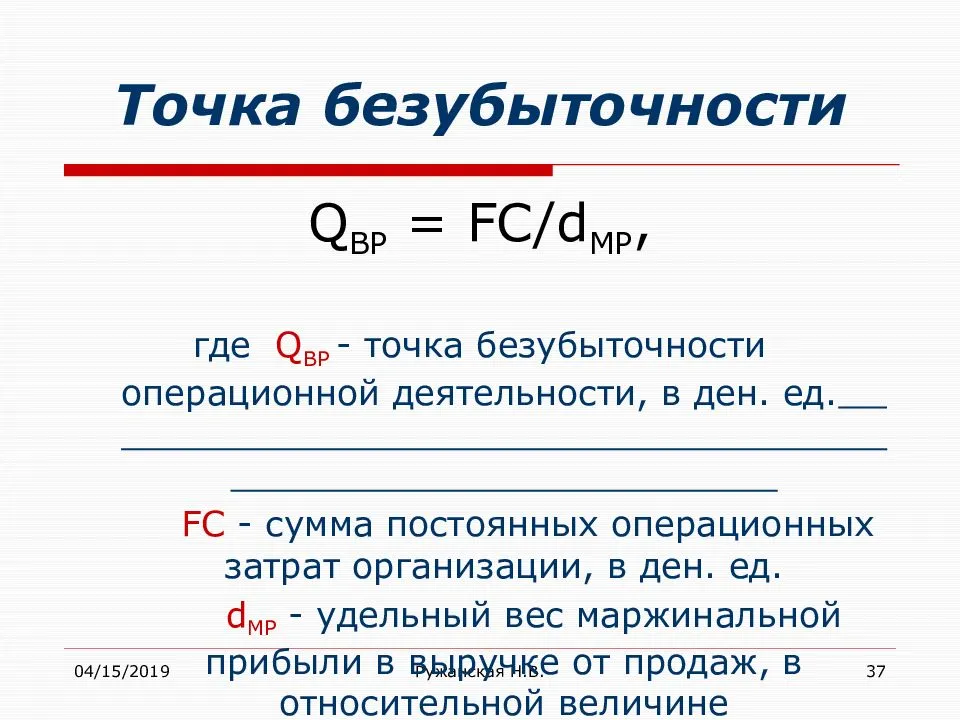

Этапы определения точки безубыточности

Чтобы определить ТБ, необходимо:

- Собрать информацию для вычисления. Это объемы созданной и проданной продукции, суммы прибыли и издержек.

- Подсчитать суммы двух видов издержек. Общую величину расходов необходимо разделить на две группы: те, что зависят от количества созданных товаров, и те, чей размер фиксирован. Затем можно определить искомый показатель. Получится непосредственно ТБ и зона безопасности, то есть объем продаж, при котором организация защищена от банкротства.

- Оценить оптимальный уровень продаж, которого хватит для обеспечения стабильного и устойчивого развития.

Роль постоянных и переменных издержек

На одном из этапов вычисления придется определить объемы издержек. Нужно уметь различать, какие расходы относятся к категории постоянных, а какие являются переменными.

Различие между теми или иными видами затрат сводится к их зависимости от количества созданной продукции. Например, компания производит товары в арендованном цеху. Арендную плату приходится платить ежемесячно, причем ее размер одинаков, независимо от того, сколько единиц будет произведено. Поэтому аренда считается постоянной издержкой. Вот еще несколько примеров таких затрат:

- амортизационные расходы;

- зарплата сотрудников, которые обеспечивают работоспособность фирмы, например бухгалтеров и директоров;

- страховые выплаты за работников;

- расходы на аренду, содержание офиса, склада.

В то же время в бизнес-процессах участвуют издержки, которые напрямую зависят от количества товаров и услуг. Например, компания заказывает сырье исходя из планируемого объема производства. Кроме материалов и ингредиентов, к этой группе издержек относятся:

- детали, полуфабрикаты;

- расходники, напрямую не входящие в готовый продукт;

- топливо и электричество для запуска оборудования и производственных процессов;

- зарплата тех сотрудников, которые непосредственно участвуют в производстве и сбыте;

- выплаты в пенсионный фонд.

Особенности процесса создания и сбыта в большей степени влияют на переменные издержки. Но иногда от них зависят и постоянные затраты, обусловленные такими факторами, как:

- изменение количества товаров, которые компания может произвести за определенное время;

- появление дополнительных цехов или оборудования;

- повышение арендной платы;

- инфляция.

Иногда при вычислении точки важно просчитать переменные расходы не в целом, а отдельно на каждую единицу продукции. Например, если предприятие продает хлеб, то на одну буханку уходит 200 грамм муки, 5 грамм дрожжей, 100 мл воды и некоторое количество других ингредиентов

Итого на одну буханку уходит 32 рубля. Некоторые предприниматели не осознают важности таких детальных расчетов и округляют суммы, причем чаще всего в меньшую сторону. Например, предприятие за месяц продает 100 тысяч буханок хлеба. Если потерять в расчетах 2 рубля и посчитать одну буханку по 30 рублей, то по итогам месяца теряется 200 тысяч рублей. Неправильные расчеты могут повлечь за собой банкротство, ведь директор будет считать, что его команда доходит до точки безубыточности.

Зачем считать маржинальность

С ТБ связан показатель маржинальности, то есть рентабельность продукции. Проще всего подсчитать маржинальность организациям, которые производят один продукт. Если в ассортименте много разноплановых товаров, то расчет можно упростить. Необходимо выделить якорные и сопутствующие позиции. Маржинальность можно посчитать по якорным позициям.

Планирование безубыточности

После анализа предприниматель может планировать безубыточность. Он должен изучить конъюнктуру рынка и выявить факторы, которые влияют на себестоимость. Это облегчит прогноз издержек. Вот что нужно сделать:

- проанализировать текущее положение дел, выявить сильные и слабые стороны, определить пути снижения себестоимости. Для этого можно оценить работу всех подразделений, производственный процесс, а также внешние факторы – конкурентов, ситуацию в стране и поведение ЦА;

- прогнозировать будущие цены на продукцию с учетом всех факторов, обнаруженных ранее. Нужно выявить допустимый диапазон наценки или скидки;

- рассчитать все разновидности издержек. На этом этапе формируется потребность в основных и оборотных средствах;

- принять план безубыточности и продаж, разделив его на периоды.

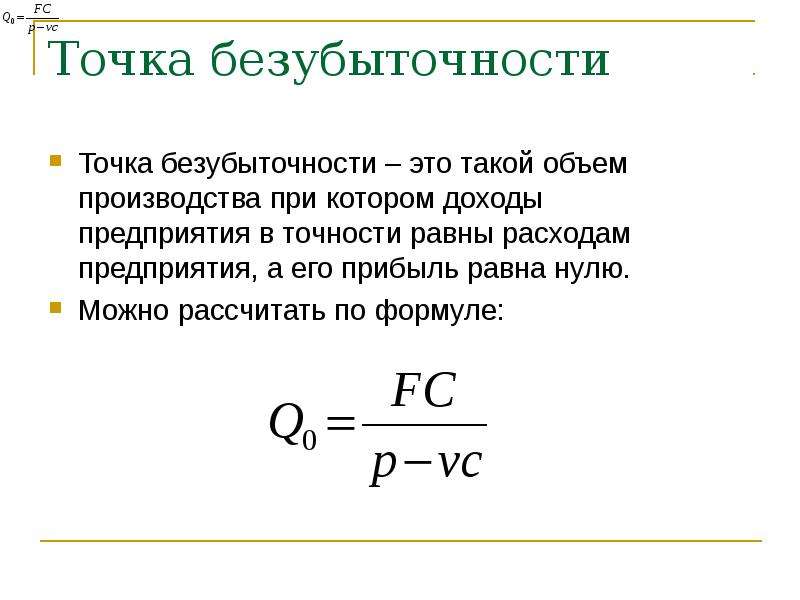

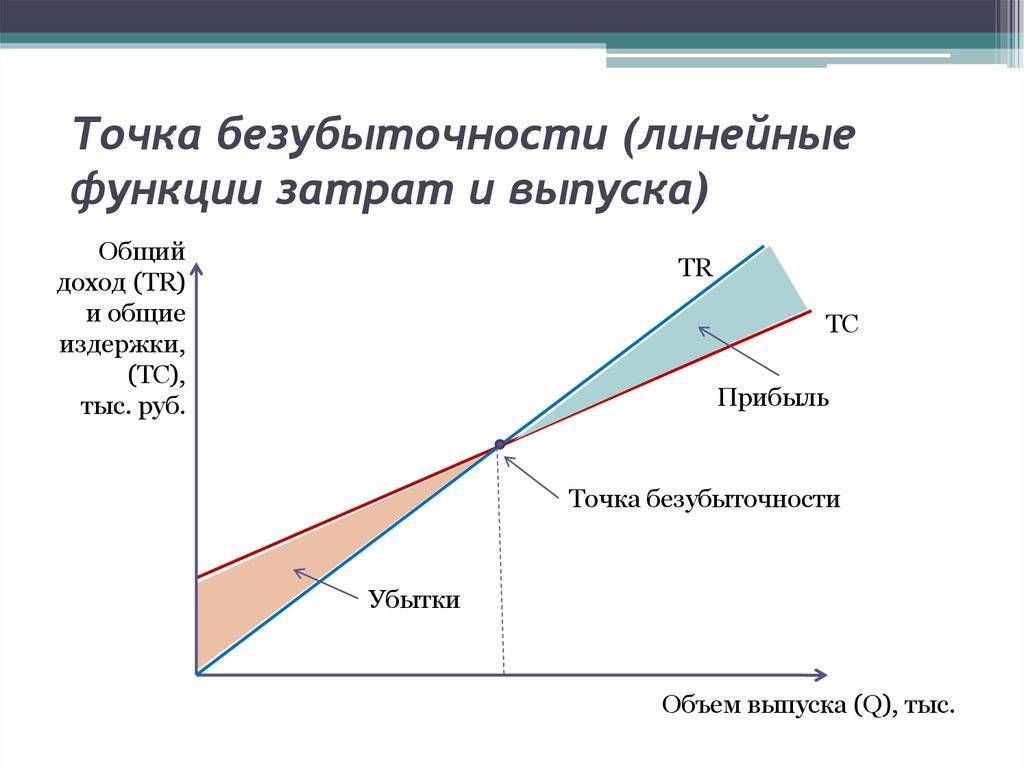

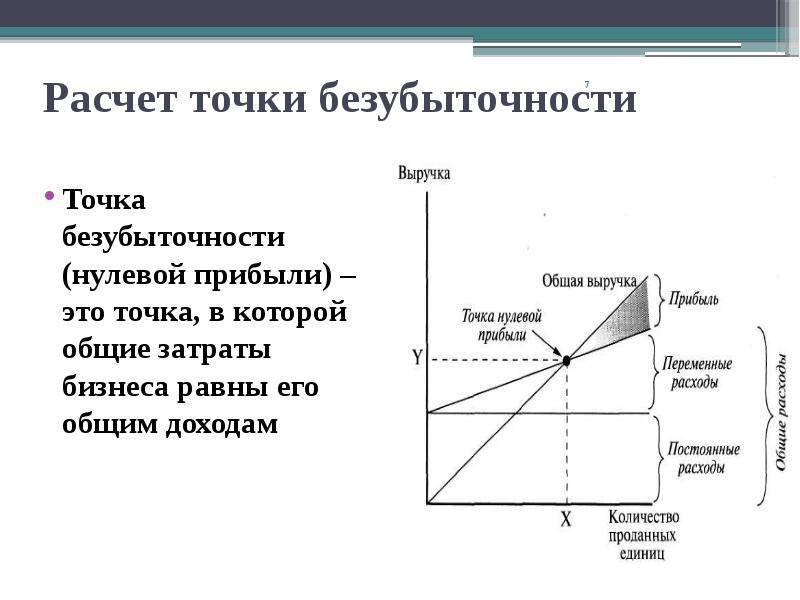

Что такое точка безубыточности и что она показывает

Этот показатель помогает понять, когда предприятие перестает нести убытки, но при этом еще не в состоянии заработать прибыль. При этом производство и реализация любой дополнительной единицы продукции влечёт за собой образование прибыли. Таким образом, точка безубыточности – это некий исходный момент, начиная от которого предприятие может начинать эффективно развиваться. Т.е. данный показатель является своего рода индикатором того, что фирма движется по правильному пути.

Этот индикатор по-другому называют порогом рентабельности или просто BEP (от английского break-evenpoint). Он характеризует тот объем выпуска товара, при котором выручка от его реализации будет равна затратам на ее изготовление.

В чем заключается экономический смысл определения значения этого индикатора? Порог рентабельности показывает на выход предприятия на окупаемость его затрат.

О возникновении точки безубыточности говорят при покрытии расходов доходами. Предприятие фиксирует прибыль при превышении этого показателя. Если же этот индикатор не достигнут, то фирма несет убытки.

Итак, точка безубыточности показывает:

- уровень, при превышении которого предприятие начинает фиксировать прибыль;

- минимально допустимый уровень выручки, при опущении ниже которого производство продукции перестает окупаться;

- минимально допустимый уровень ценообразования, ниже которого нельзя опускаться.

Кроме того, определение данного показателя позволяет:

- идентифицировать проблемы, которые связаны с изменением точки безубыточности с течением времени;

- выявить, каким образом следует сделать возможным изменение объема выпуска товара или его производства при варьировании цены;

- рассчитать, насколько целесообразно снизить выручку, чтобы не понести убытки.

Определение порога рентабельности помогает инвесторам определить, стоит ли финансировать данный проект при условии его окупаемости при заданном объеме продаж.

Таким образом, большинство управленческих решений принимается лишь после того, как будет рассчитана точка безубыточности. Этот показатель помогает в вычислении критической величины объема продаж, при которой затраты компании становятся равными выручке от реализации товара. Даже небольшое понижение этого показателя будет свидетельствовать о начинающемся банкротстве фирмы.

Важно! Когда предприятие перешагнет через точку безубыточности, оно начнет фиксировать прибыль. До этого оно работает себе в убыток

Как выйти из убытков

В малом и среднем бизнесе нередко происходит такая ситуация: бизнес работает стабильно, заказы приходят регулярно, собственник получает доход. Однако постоянно возникают кассовые разрывы. Не хватает денег на закупку, аренду, выплату долговых обязательств. И предприниматель вынужден докладывать свои личные деньги. Подобная ситуация – это признак неправильно рассчитанной точки безубыточности.

Сперва необходимо вычислить ТБ и сравнить, сколько нужно продавать продукции и сколько фактически реализуется. Например, частный предприниматель делает разделочные доски и предметы интерьера из массива дерева. У него есть клиентская база, постоянные заказчики и новые, которые приходят из соцсетей и маркетплейсов. В месяц он продает 300 досок, а необходимо продавать минимум 400. Получаются убытки в среднем на 200 тысяч рублей ежемесячно из-за того, что предприниматель не доходит до точки безубыточности.

Есть несколько стратегий, позволяющих выйти из кризиса. Во-первых, можно сократить основные расходы. Например, зарплату сотрудников, задействованных в создании контента для соцсетей, общении с клиентами. Однако чтобы выйти на точку безубыточности, зарплаты придется уменьшить достаточно сильно, что приведет к недовольству сотрудников, потере мотивации.

Если нужно сократить переменные затраты, то в первую очередь следует перейти на более дешевое сырье. Например, вместо прочного дуба делать доски из бюджетного бамбука или акации. Однако есть риск потерять постоянных клиентов, да и цены на готовые товары придется снижать.

Если повышать цены, то точка безубыточности сокращается с 400 до 350 проданных единиц. Прибыль станет больше, но предприятие станет менее конкурентоспособным по сравнению с другими частными мастерами. В этом случае также возникает риск потери части клиентов.

Однако есть издержки, которые возможно сократить без потери качества. Например, затраты на доставку. Вместо сторонних частных компаний можно нанять собственного курьера в штат. Тогда сократится расход на доставку для каждого клиента. Покупателей станет больше, поэтому объем продаж вырастет до нужного уровня.

Заключение

Точка безубыточности в экономике предприятия нужна для определения критического объема производства, при котором происходит покрытие издержек валовым доходом, а при производстве или продаже каждой следующей единицы продукции (товара) компания начинает получать прибыль.

В планировании безубыточности важную роль играет маржинальный доход, который представляет собой разницу между выручкой и переменными издержками. Так как постоянные расходы и прибыль включены в состав маржинального дохода, этот показатель позволяет определить влияние именно переменных затрат на объем реализации. Организация раньше приходит в точку безубыточности при сокращении затрат, а оптимизировать переменные затраты проще, чем постоянные.

Модель точки безубыточности позволяет оценить финансовое состояние предприятия на данный момент, а также определить минимальный уровень продаж для принятия мер по увеличению рентабельности.