Недостатки модели

Объем реализации равен объему производства и обе величины изменяются линейно. Не учитываются: поведение покупателей, новые конкуренты, сезонность выпуска, то есть все условия, влияющие на спрос

Новые технологии, оборудование, инновации и другое тоже не берется во внимание при подсчете объемов выпуска. Нахождение безубыточного положения применимо для рынков с устойчивым спросом и низким уровнем борьбы с конкурентами

Инфляция, которая может повлиять на стоимость сырья, аренды, не учитывается при установлении одной цены продукции на период проведения безубыточного анализа. Модель неуместна в применении ее малыми предприятиями, у которых продажа продукции неустойчива.

Что делать с полученным результатом

При виде цифр не всегда понятно, что с ними делать.

Запомните, показатель помогает определить оптимальную границу производства и реализации продукции для предприятий. Кроме того, он показывает, при каких значениях компания будет максимально удалена от критической точки (когда прибыль будет нулевой). Как можно влиять на этот параметр:

Проанализировать цену, по которой товар или услуга отпускается потребителю — она может оказаться заниженной или завышенной.

Отслеживать величину издержек — для бизнеса будет лучше, если количество постоянных расходов будет меньше, чем переменных. Издержки можно оптимизировать за счет планирования бюджета, контроля за всеми стадиями производства и реализации продукта, отслеживания ценовой политики поставщиков.

Знание точки безубыточности важно не только действующему бизнесу, но и предпринимателям, которые только планируют открывать свое дело: будущий бизнесмен может заранее изучить рынок, проанализировать прибыли и расходы компаний, работающих в смежной области, просчитать, насколько доходным станет его предприятие и при каких условиях. Этот способ финансового моделирования имеет свои преимущества и недостатки

Из положительных моментов выделяют наглядность и простоту: расчеты проводятся по простым формулам, для анализа не нужны никакие специальные программы

Этот способ финансового моделирования имеет свои преимущества и недостатки. Из положительных моментов выделяют наглядность и простоту: расчеты проводятся по простым формулам, для анализа не нужны никакие специальные программы.

Однако есть и существенный минус: если рынок динамичен, то расчеты дают большую погрешность.

То есть эта модель лучше подойдет предприятиям, которые имеют устойчивый рынок сбыта. Этого можно добиться, если перед началом предприятия продумать стратегию продвижения своего онлайн-бизнеса. Например, заказать комплексный интернет-маркетинг у специалистов площадки Workspace, что сделает вашу работу максимально эффективной.

Необходимые данные для расчета

Мы уже знаем, что точка безубыточности рассчитывается с учетом выручки и затрат. Затраты делятся на две категории.

- Постоянные затраты. Это расходы, которые не зависят от объема реализации. Сюда можно отнести арендную плату, зарплату персонала, состоящую из оклада, амортизационные отчисления и другие расходы, которые не меняются каждый месяц. В течение года, конечно, суммы могут меняться, т.к. арендодатель может повысить стоимость аренды, оклады периодически индексируются, может быть приобретено новое имущество, подлежащее амортизации. Однако такие изменения происходят не так часто, поэтому на текущий момент можно принять суммы таких расходов за постоянную величину. Если период до точки безубыточности ожидается довольно длинный (более года), то можно использовать поправочные коэффициенты или сделать перерасчет по мере необходимости.

- Переменные затраты. Это расходы, зависящие от того, насколько интенсивно работает предприятие. К ним относят стоимость сырья и материалов, заработную плату рабочих-сдельщиков, затраты на электроэнергию, транспортные и логистические расходы, налоги и сборы.

Некоторые расходы могут быть отнесены к условно-постоянным или условно-переменным. Например, коммунальные услуги (в частности, стоимость электроэнергии) могут быть включены в арендную плату. Тогда сумма аренды – постоянная величина, а стоимость электричества – переменная. Так как основную часть арендной платы составляет стоимость самой аренды,- это условно-постоянная величина.

Сумма амортизации является постоянной величиной. Но периодически может понадобиться модернизация или ремонт оборудования. Тогда такие затраты будут условно-переменными.

Кроме того, для более детального анализа, при расчете точки безубыточности компании может понадобиться также величина, отражающая сумму переменных расходов на одну единицу продукции. В нашем примере это стоимость приготовления одной чашки кофе. Сюда относится стоимость кофейных зерен, необходимых для одной порции, а также стоимость работы, выраженная в человеко-часах. Понятно, что никаких часов тут быть не может, т.к. одна порция готовится несколько минут, и это будут довольно мелкие цифры, которые едва ли станут полезными для такого вида бизнеса. А вот при производстве автомобиля стоимость запчастей, краски и заработная плата рабочего в расчете на единицу продукции будут иметь существенное значение.

Исходя из этих показателей, можно рассчитать цену единицы продукции и объем производства, которые будут участвовать в расчете точки безубыточности продаж.

Пример. Для строительства загородного дома требуется определенное количество древесины. В сезон (с апреля по сентябрь) объем работ возрастает. Следовательно, увеличиваются дополнительные расходы, в частности, стоимость доставки материалов транспортом и силами поставщика. Коммерческий директор подсчитал, что если приобрести два грузовых автомобиля в лизинг и нанять двух водителей, то расходы на доставку существенно сократятся. Конечно, лизинг подразумевает переплату за автомобиль, но в расчете на сезон маржинальный доход увеличится.

Следует также учитывать, что сокращение расходов может снизить и цену реализации продукции и увеличить объем продаж.

Не следует путать маржинальный доход с валовым. Валовый доход – это разница между выручкой и себестоимостью продукции (товаров, работ или услуг). Маржинальный доход включает в себя постоянные затраты и прибыль от реализации.

Расчет точки безубыточности в Excel с примерами

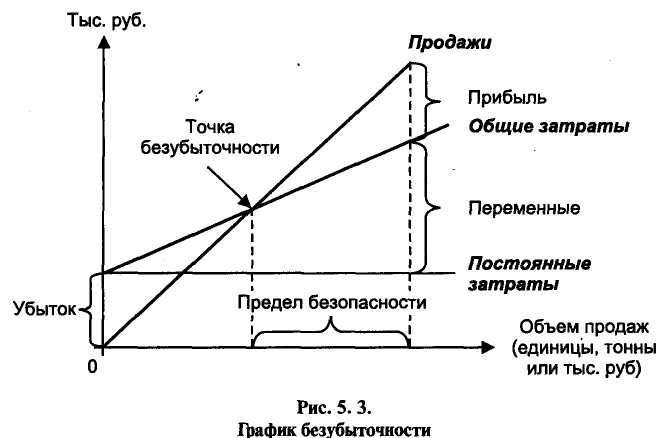

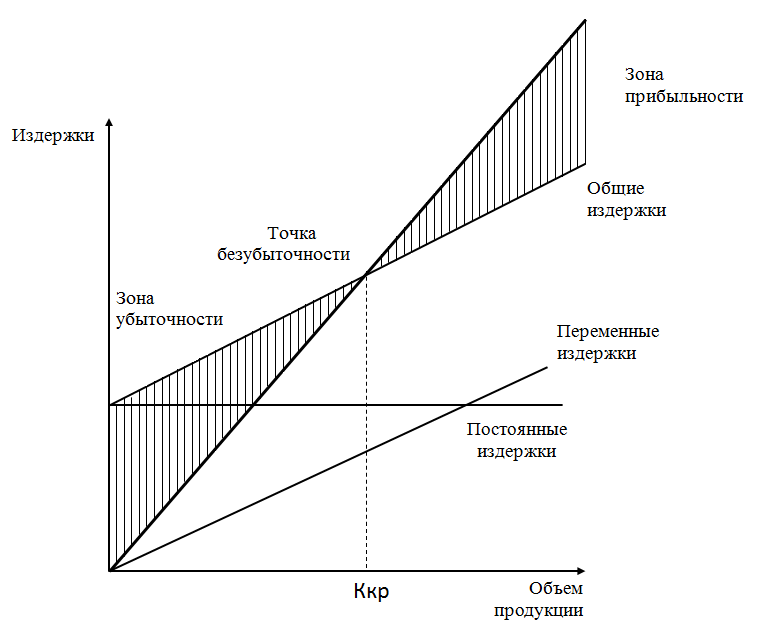

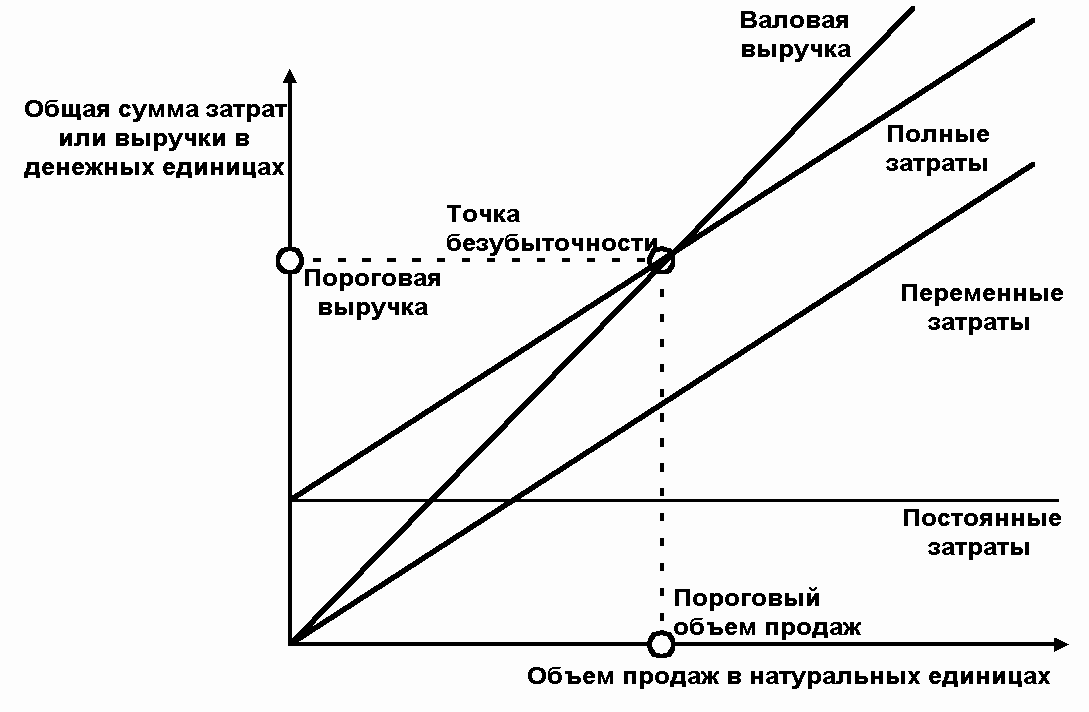

Точка безубыточности отражает объем производства, реализации товаров и услуг, который покрывает все издержки предприятия. В экономическом смысле это индикатор критического положения, когда прибыль и убытки равняются нулю. Данный показатель выражается в количественных или денежных единицах.

Чем ниже точка безубыточности объема производства и продаж, тем выше платежеспособность и финансовая стабильность фирмы.

Существует 2 способа расчета точки безубыточности в Excel:

- В денежном эквиваленте: (выручка * постоянные издержки) / (выручка – переменные издержки).

- В натуральных единицах: постоянные затраты / (цена – средние переменные затраты).

Внимание! Переменные затраты берутся из расчета на единицу произведенной продукции (не общие). Чтобы найти безубыточность, нужно знать:

Чтобы найти безубыточность, нужно знать:

Постоянные издержки (не зависящие от производственного процесса или реализации) – арендные платежи, налоги, заработная плата для руководящего состава, лизинговые выплаты и т.д.

Переменные издержки (зависят от производственных объемов) – стоимость сырья и материалов, коммунальные платежи в производственных помещениях, зарплата рабочих и т.п.

Цену продажи единицы товара.

Внесем данные в таблицу Excel:

Задачи:

- Найти объем производства, при котором предприятие получит чистую прибыль. Установить взаимосвязь между этими параметрами.

- Рассчитать объем реализации товара, при котором наступит точка безубыточности.

Для решения этих задач составляем следующую таблицу с формулами:

- Переменные затраты зависят от объема производимой продукции.

- Общие затраты – это сумма переменных и постоянных издержек.

- Доход – произведение объема производства и цены товара.

- Маржинальный доход – это общий доход без переменных затрат.

- Чистая прибыль – доход без постоянных и переменных издержек производства.

Заполним таблицу и посмотрим, на каком выпуске продукции предприятие выйдет «в плюс».

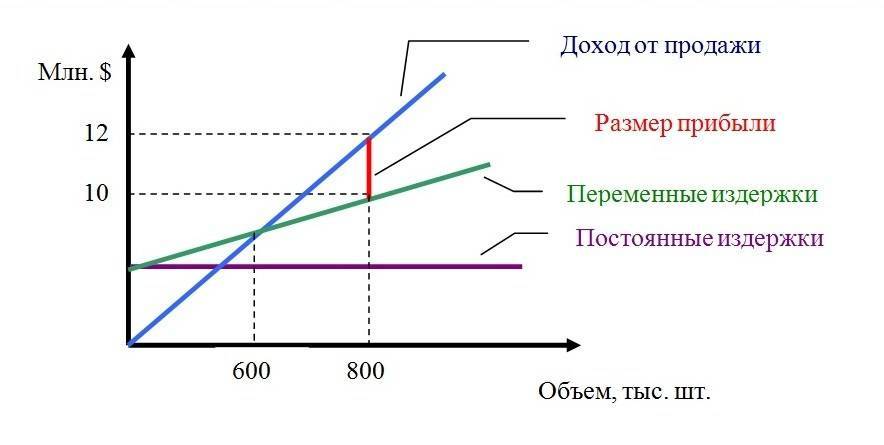

Начиная с 13 выпуска продукции, чистая прибыль стала положительной. А в точке безубыточности она равняется нулю. Объем производства – 12 единиц товара. А доход от продаж – 120 000 рублей.

Для наглядной демонстрации экономического и финансового состояния предприятия составим график:

- Определяемся с внешним видом графика и нажимаем кнопку «Выбрать данные».

- Для демонстрации нам нужны столбцы «Общие затраты», «Доход», «Чистая прибыль». Это элементы легенды – «Ряды». Вносим вручную «Имя ряда». А в строке «Значения» делаем ссылку на соответствующий столбец с данными.

- Диапазон подписей горизонтальной оси – «Объем производства».

Получаем график вида:

Немного изменим график (макет диаграммы).

Такая демонстрация позволяет увидеть, что чистая прибыль в точке безубыточности действительно равняется «нулю». И именно после двенадцатого выпуска продукции «пошел плюс».

Где нужны подобные расчеты

Показатель «точка безубыточности» востребован в экономической практике для решения следующих задач:

- Вычисление оптимальной цены за изделие.

- Расчет объема затрат, при котором фирма еще остается конкурентоспособной.

- Составление плана реализации товара.

- Нахождение объема выпуска продукции, при котором появится рентабельность.

- Анализ финансового состояния и платежеспособности предприятия.

- Нахождение минимального объема изготовления.

Готовые расчеты и шаблоны для анализа выхода предприятия на безубыточность:

Результаты подобных расчетов востребованы как внутренними, так и внешними пользователями. Безубыточность учитывается при принятии управленческих решений, дает представление о финансовом состоянии фирмы. Применение подобной модели – способ оценки критического уровня производственного объема и реализации товаров и услуг.

Как построить точку безубыточности в Excel — Офис Ассист

В примере описан простой расчёт точки безубыточности в Excel для одного вида продукции с построением наглядного графика (подробнее об анализе точки безубыточности смотрите в соответствующей статье). Такой метод называется также CVP-анализ

Скачать расчёт точки безубыточности в Excel: Tochka-bezubitka

�?сходные данные:

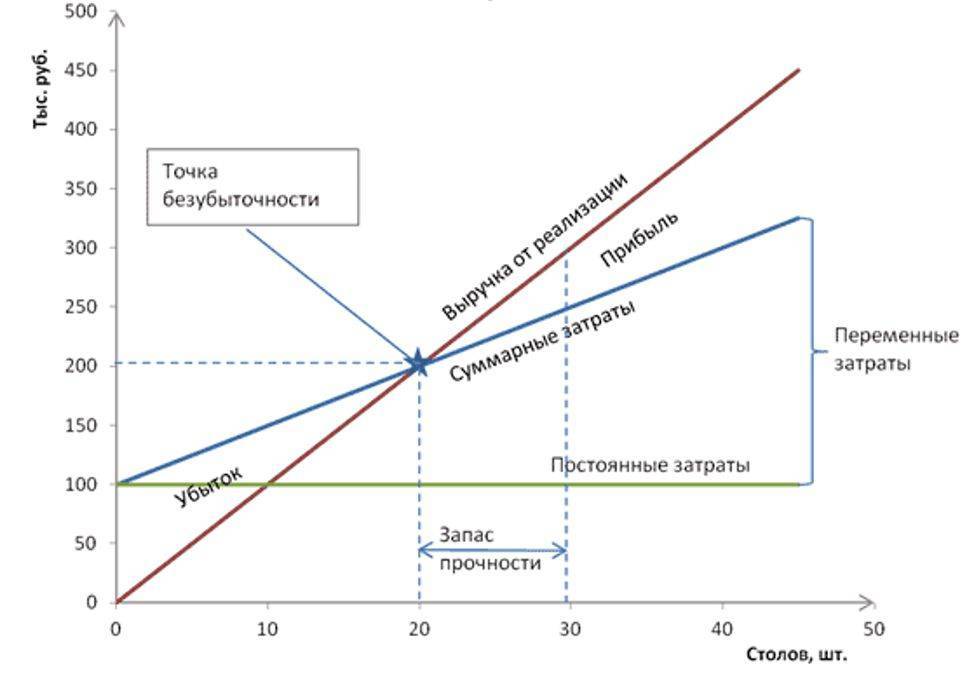

Предприятие производит и сразу же продаёт металлические лестницы. Стоимость лестницы на рынке составляет 30 000 рублей. На изготовление одной лестницы уходит 4 рабочих дня.

Затраты на изготовление лестницы составляют: стоимость металла — 10000 рублей, сдельная оплата рабочего-сварщика — 1800 рублей, электродов и прочих материалов — 500 рублей.

Общепроизводственные расходы составляют: аренда павильона — 20000/месяц, оклад одного рабочего-сварщика — 10000 рублей, оплата труда вспомогательного персонала (грузчик, уборщик) — 20000 рублей. На предприятии трудятся 5 сварщиков.

Руководство компании считает, что при объёме продаж в 20 лестниц беспокоиться не о чем.

Задание:

- рассчитать точку безубыточности;

- рассчитать запас прочности,

- построить график точки безубыточности,

- оценить предположение руководства о достаточности заданного объёма продаж.

Ответ:

Компания работает не в убыток при объёме продаж в 17 лестниц. Запас прочности составляет всего 3 лестницы. Вывод: запас прочности слишком мал и заданный объём продаж — достаточно большой риск.

Описание примера

Скачайте прилагаемый файл Tochka-bezubitka, откройте лист �?сходные данные и расчёт.

В разделе Расчёт переменных затрат и Расчёт постоянных затрат суммируются соответствующие затраты.В разделе Максимальный объём производства и продаж рассчитываются максимумы продаж лестниц (в рублях и штуках), которые компания может продать за месяц. Эти значения пригодятся для построения графика.

В разделе Расчёт точки безубыточности и запаса прочности сначала рассчитывается уровень безубыточности с помощью формулы =ОКРУГЛВВЕРХ(C21/(C6-C13);0).

В формуле сумма постоянных затрат делится на разницу между выручкой и переменными затратами на единицу продаж, после чего, поскольку лестницы измеряются целыми числами, искомое значение округляется до целого числа с помощью функции ОКРУГЛВВЕРХ. Запас прочности рассчитывается как разница между целевым объёмом продаж и уровнем безубыточности.

Чтобы построить график точки безубыточности в Excel, необходимо сделать следующее.

На листе Вспомогательная таблица рассчитать все значения затрат в зависимости от объёма продаж, объём продаж меняется от 0 до 25 (максимальный объём продаж).

На листе �?сходные данные и расчёт добавить диаграмму (меню Вставка — Диаграммы), обратите внимание, что тип диаграммы должен быть Точечная с прямыми отрезками, а не обычная Гистограмма.

Щёлкнуть правой кнопкой мыши на диаграмме, нажать Выбрать данные…, выделить диапазон B3:F29 листа Вспомогательная таблица.

Линия переменных затрат на графике не добавляет полезной информации, поэтому её можно убрать: правой кнопкой мыши на диаграмме, нажать Выбрать данные…, слева выделить Переменные затраты и нажать Удалить. Должна получиться такая диаграмма:

Чтобы сделать график более наглядным, на него можно добавить вертикальные линии, соответствующие целевому уровню продаж и уровню безубыточности. Для этого:

Анализ точки безубыточности

Когда рассчитано значение ТБ, необходимо проанализировать его. Такое исследование проводится в несколько этапов.

Этап 1

Необходимо посмотреть, сколько дней в месяц уходит у сотрудников отдела продаж, чтобы выйти на уровень точки безубыточности и начать получать прибыль. Есть усредненные рекомендации:

- если первая реальная прибыль поступает до середины месяца, то компания работает отлично;

- если ТБ достигнута в середине месяца, это хороший показатель;

- чем ближе к концу месяца достигается ТБ, тем выше шанс по итогам месяца получить убытки, а не прибыль.

Например, предприятие начинает получать прибыль на 21-й день месяца. То есть первые три недели она работает только для того, чтобы получить деньги на расходы в следующем месяце, и лишь последнюю неделю получает средства на развитие. Если возникнут непредвиденные обстоятельства (сломается оборудование, задержится поставка сырья и т. д.), то уже после недели простоя фирма уйдет в убыток.

Подобные ситуации не редкость, особенно среди предприятий, продающих непродовольственные товары или продукты не первой необходимости. Спад продаж происходит после праздников: например, во время новогодних каникул покупательская способность целевой аудитории оказывается невысокой.

Этап 2

Выполнив первый шаг необходимо проанализировать издержки. При стабильной экономической ситуации соотношение постоянных и переменных издержек может быть любым. Но если наступает кризис, то выгоднее иметь больше переменных расходов, потому что их проще сократить. Чем выше доля постоянных расходов, тем менее устойчивым становится предприятие. Как только снизится спрос, компании будет сложнее удержаться на плаву.

Если бизнес финансово неустойчив, можно превратить постоянные издержки во временные. Например, вместо штатного бухгалтера использовать аутсорсинг. Удаленный сотрудник будет получать не оклад, а сдельную оплату в зависимости от количества обработанных документов. Постоянные издержки можно сократить несколькими способами, например:

- переехать в другое офисное помещение;

- перевести административных работников на удаленку;

- отказаться от сторонних логистических служб и организовать систему перевозок самостоятельно.

Такой подход поможет не только пережить кризис, но и повысить прибыль после его окончания.

Однако если бизнес-процессы в компании не могут обойтись без постоянных издержек или значительно снизить такие расходы невозможно, то следует:

- автоматизировать процессы, ускоряя их выполнение и тем самым повышая продуктивность сотрудников без необходимости поднимать зарплату;

- наращивать продажи, добавляя в ассортимент трендовые товары с низкой себестоимостью;

- развивать новые каналы продаж, например, создать сайт или группу в соцсетях;

- улучшать качество продукции, чтобы безбоязненно повысить цены на нее;

- работать над имиджем бренда.

Однако если бизнес существует давно, спрос на его продукцию стабилен, то именно наращивание постоянных издержек может подтолкнуть к росту. Например, увеличить площадь склада, что позволит производить и продавать больше продукции.

Этап 3

При анализе точки безубыточности важно анализировать цены. Возможно, предприятию не удается достичь ТБ из-за неверного ценообразования

При этом цена может быть как слишком высокой для выбранной ЦА, так и слишком низкой, вызывающей недоверие.

Тогда необходимо провести исследование рынка, конкурентов, изучить их ценообразование.

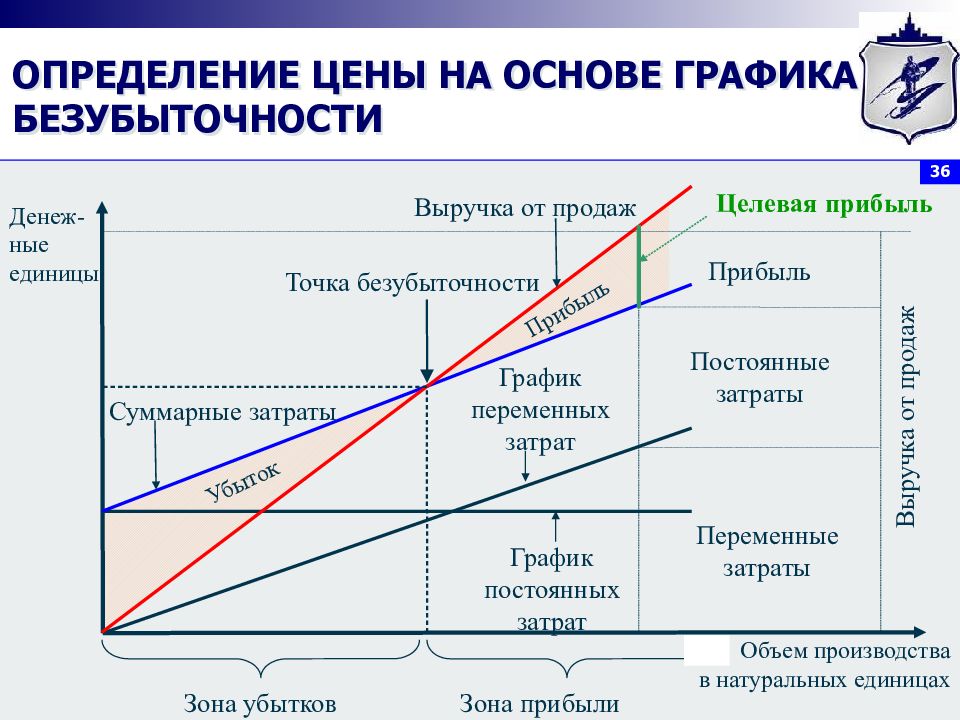

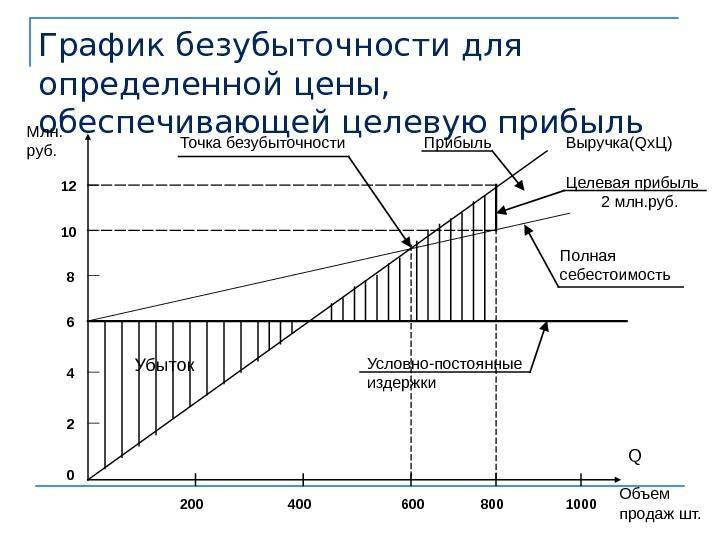

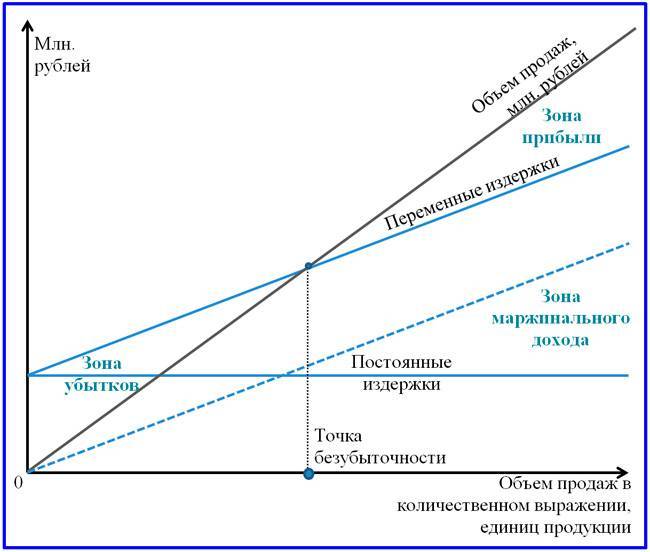

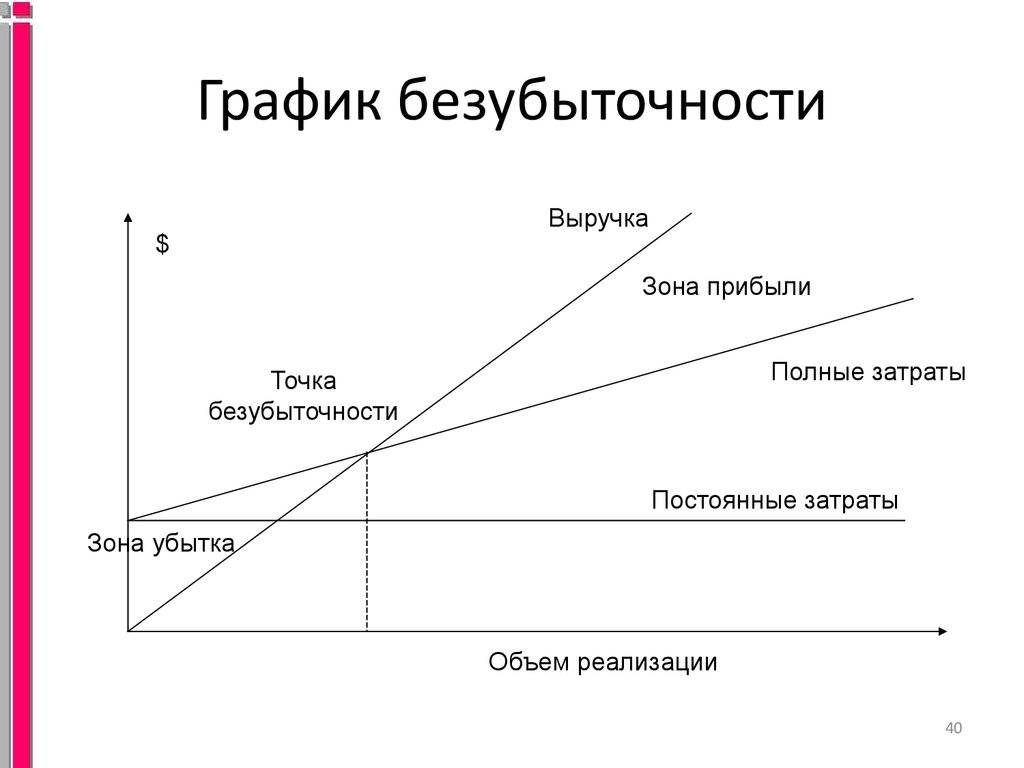

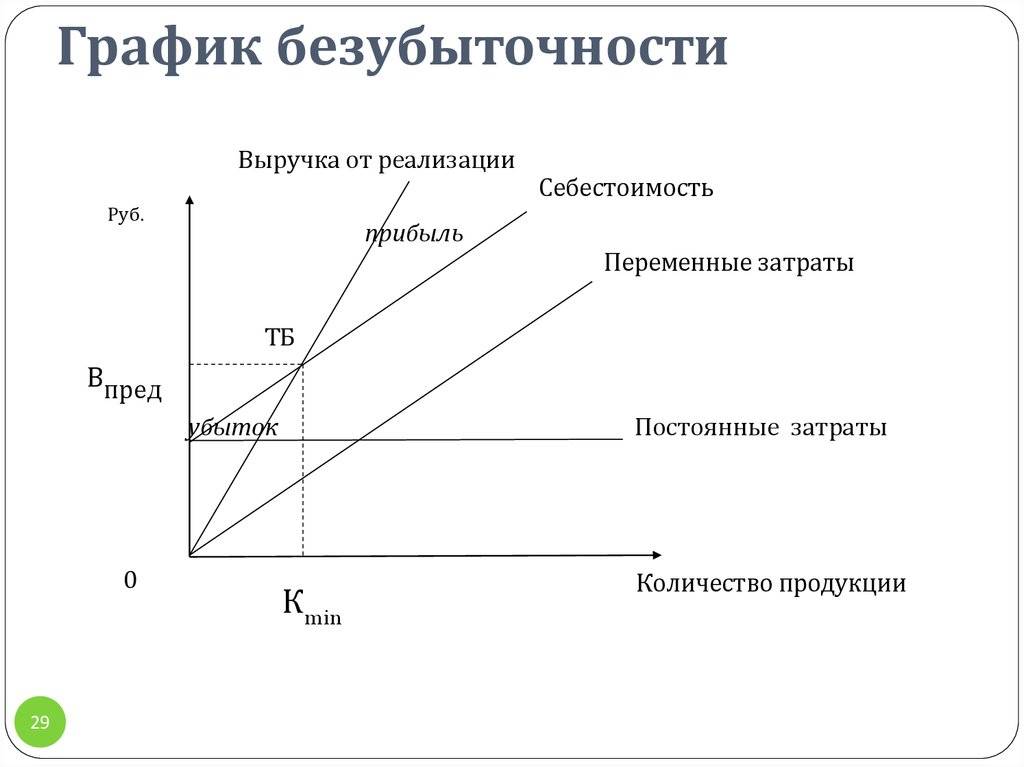

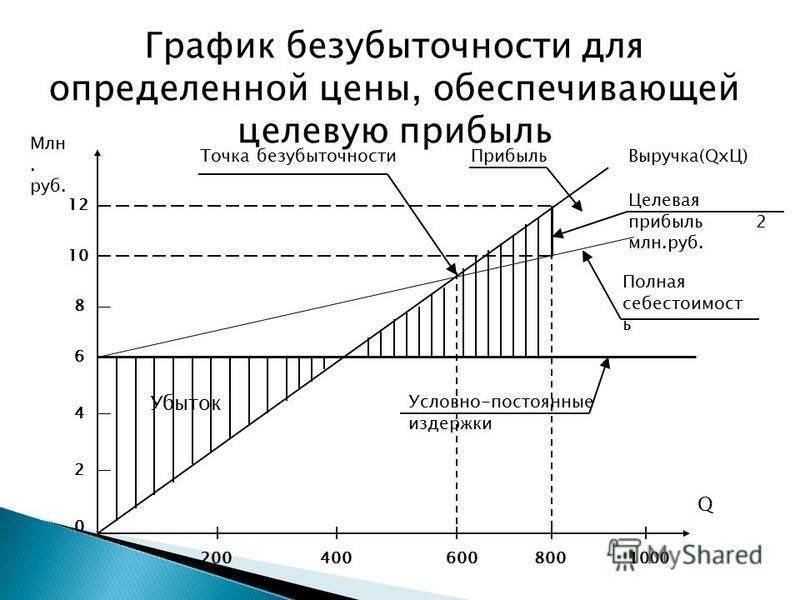

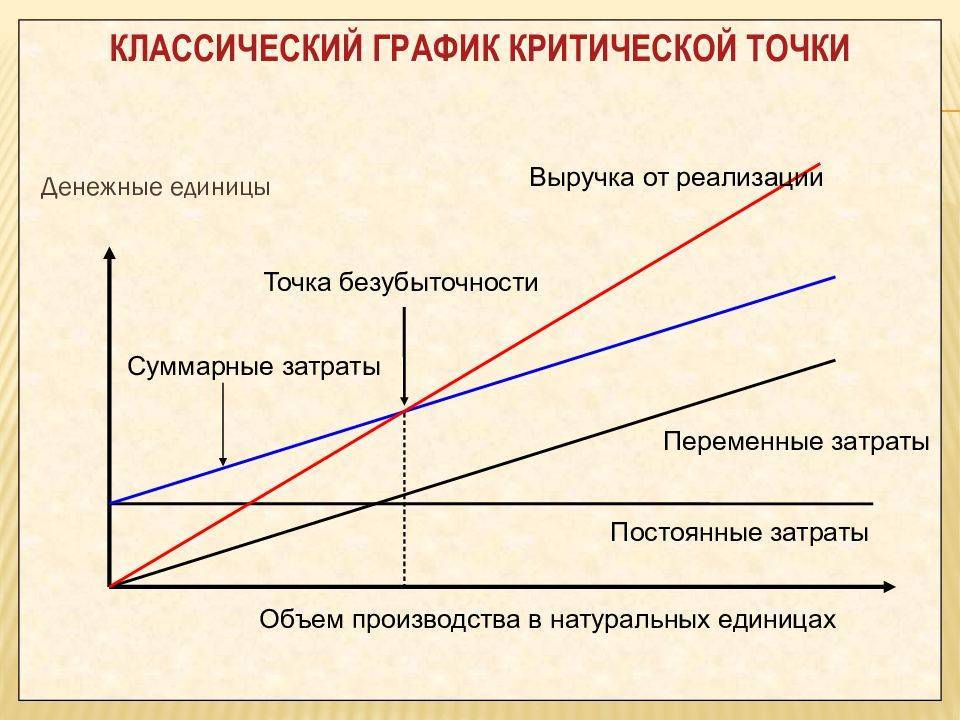

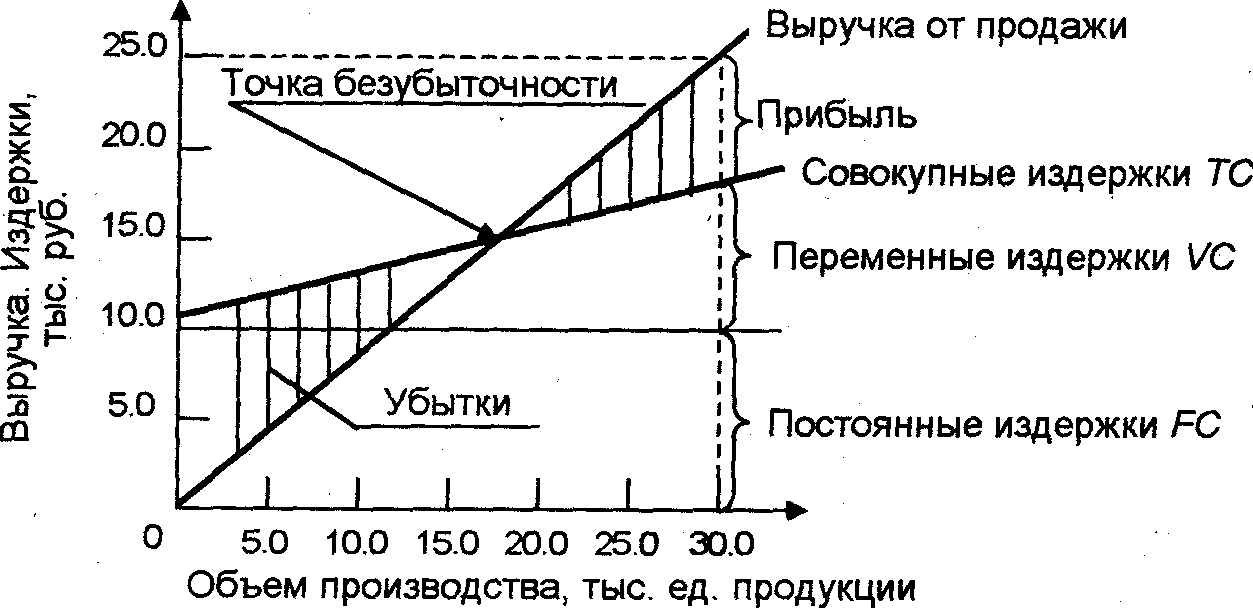

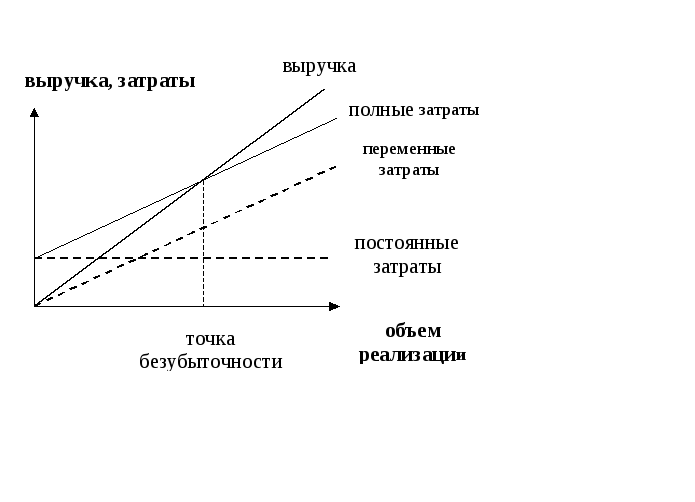

Что такое график безубыточности предприятия

Определение

График безубыточности — экономический инструмент, представляющий собой схему, демонстрирующую тот уровень предполагаемого дохода от реализации продукта, который полностью покроет все понесенные расходы.

Преимущество графика безубыточности заключается в том, что он позволяет сделать точный прогноз основных показателей хозяйственной деятельности компании при закономерно происходящих колебаниях на рынке.

Инструмент позволяет проанализировать:

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

- изменение цен на продукцию за рассматриваемый промежуток времени;

- динамику движения постоянных расходов;

- наличие или отсутствие переменных издержек в зависимости от объема реализации товара, услуги;

- уровень продаж.

Примечание

На горизонтальной оси графика безубыточности указывается объем производства в единицах измерения: штуки, проценты, килограммы, метры, по вертикали — все затраты на производство: постоянные и переменные.

Компоненты постоянных издержек независимо от объема производства:

- аренда помещений и техники;

- взносы в страховые фонды;

- амортизация оборудования;

- оплата труда управленческого и административного персонала.

Переменные затраты:

- закупка материалов;

- оплата транспортных, топливно-энергетических ресурсов;

- оплата труда рабочих вместе с отчислениями.

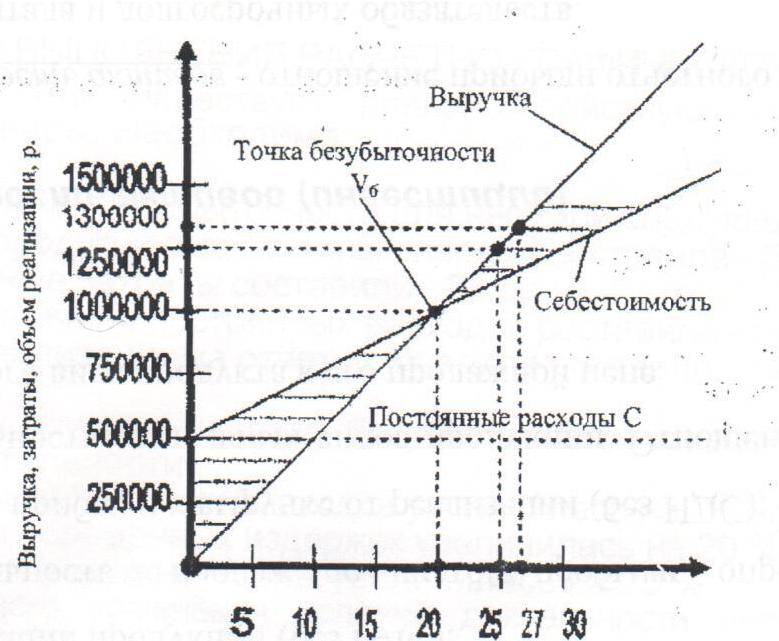

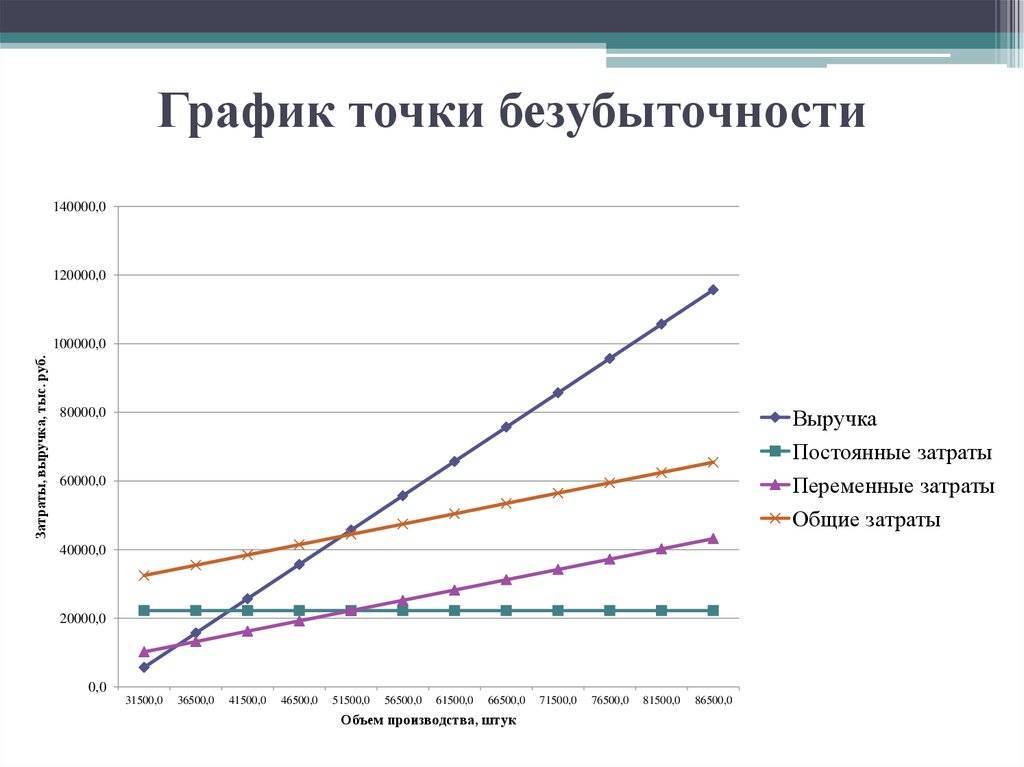

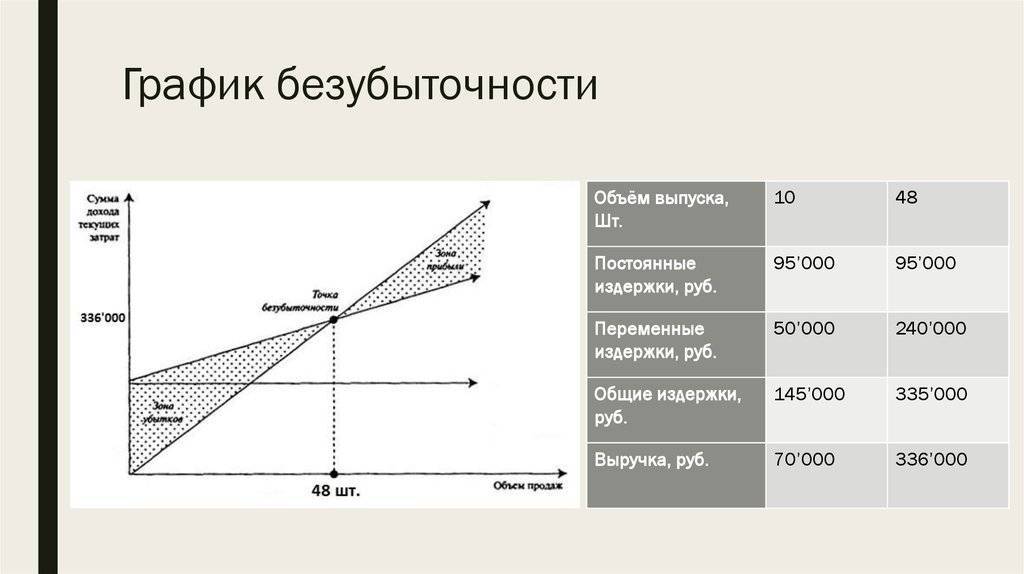

График точки безубыточности в Excel

Теперь изучим как построить график точки безубыточности, чтобы наглядно увидеть где она находится.

На основе исходных данных рассчитаем итоговые доходы, общие издержки (сумма постоянных и переменных расходов) и итоговую прибыль (разница между доходами и общими издержками) в зависимости от объема производства (установим шаг в 100 единиц продукта).

При анализе данных в таблице видно, что прибыль становится равной нулю, при объеме производства в 700 единиц продукта, и при доходах в 350 000 в денежном выражении, что совпадает с расчетами по формуле, произведенными в предыдущем пункте.

Выделим диапазон данных с доходами и расходами (B9:L11), переходим на вкладку Вставка -> Диаграмма -> Точечная и выбираем точечную диаграмму с прямыми отрезками (также можно построить с помощью стандартного линейного графика):

Пересечение двух данных прямых (доходов и расходов) и будет искомой точкой, где координата по горизонтальной оси графика отвечает за расчет в единицах продукции, по вертикальной оси — в денежном выражении.

Чтобы добавить точку безубыточности на график можно воспользоваться либо макросом поиска точек пересечения нескольких графиков, либо просто поместить ее на диаграмму с помощью добавления нового ряда данных, формулу которой мы уже подсчитывали выше:

Можно варьировать любой из параметров (цена и себестоимость продукции, уровень постоянных затрат) — расчет будет меняться исходя из введенных данных:

Поэкспериментировать с расчетами и подробно освоить построение графика безубыточности в Excel можно скачав файл с примером.

Спасибо за внимание!

Если у вас остались вопросы — жду ваших комментариев. Удачи вам и до скорых встреч на страницах блога TutorExcel.Ru!

Удачи вам и до скорых встреч на страницах блога TutorExcel.Ru!

Расчет объема продаж без учета налога на прибыль

Важно знать, как произвести расчет объема продаж с заданной заранее прибылью от продаж (без учета налога на прибыль). В том случае, когда происходит поиск путей прибыльного объема продаж, в базовую формулу расчета включаются точные значения планируемой прибыли от возможных продаж:. S-VC-FC=П=ЗП;

S-VC-FC=П=ЗП;

Q=Постоянные затраты+Заданная прибыльУдельная маржинарная прибль=FC+ЗПp-υ.

Замечание 1

Получается, что для осуществления нужных объемов получения заданной прибыли нужно получить такую маржинальную прибыль, чтобы ее размер покрыл и постоянные затраты, и также планируемую сумму прибыли.

Пример 1

Используя дополнительные данные, можно произвести следующие примерные расчеты:

Сумма планируемой прибыли – 1200 рублей.

200·x-120·x–2000=1200 рублей.

80·x=2000+1200=3200 рублей.

x равняется 320080 на единицу =40 изделий.

Можно рассчитать объем продаж с заданной прибылью в сумме, составляющей 1200 рублей в денежном выражении:

Выручка=2000+1200,40=3200,40=8000 руб.

Общие сведения

К постоянным расходам относятся: износ оборудования, выплата заработной платы работникам управления, страховые отчисления, аренда помещения. Для этого вида издержек общим является их обязательность, независимо от того, как работает производство.

Закупка сырья, топливо и расходы, связанные с транспортировкой, выплата заработной платы рабочему персоналу (и соответствующие отчисления в соцфонды), коммунальные расходы –составляющие переменных расходов, их размер зависит от объема производимой продукции.

Доход тоже считается исходными сведениями при расчете точки безубыточности и вычисляется посредством умножения объема продаж на стоимость.

Точка безубыточности – это показатель, указывающий на необходимый объем производства либо продаж для нормальной деятельности предприятия без ущерба и получения прибыли.

Точка безубыточности (ТБУ) определяется как в денежном эквиваленте, так и в натуральном.

Прежде чем рассчитать ТБУ, посмотрим, в каких случаях это стоит делать:

— при необходимости точно вычислить расходы (как постоянные, так и переменные) из расчета на одну единицу производимой продукции,

— переменные расходы и объем изготовленной продукции взаимосвязаны,

— стабильные условия деятельности компании,

— объемы произведенной и реализуемой продукции практически равнозначны.

Обозначим показатели, необходимые для расчета ТБУ:

ТБУ CVP / BEP (cost-volume-profit / break-even point)

Постоянные расходы TFC (total fixed cost)

Переменные расходы TVC (total variable cost)

Переменные расходы на одну единицу товара AVC (average variable cost)

Доходы (выручка) TR (total revnue)

Стоимость реализации P (price)

Объем производства в натуральном выражении Q

Маргинальный доход MR (marginal revenue).

Разница между доходом (TR) и переменными расходами (TVC) составляет маржинальный доход либо же разница между стоимостью (P) и переменными расходами на единицу продукции (AVC).

Рассчитав ТБУ в натуральном выражении, мы узнаем, сколько необходимо реализовать единиц продукции, чтобы выйти в ноль: BEPнат = TFC / (P-AVC),

а рассчитав ТБУ в денежном выражении – какой объем прибыли окупит понесенные затраты: BEPден = (TR* TFC) / (TR-TVC).

Кроме того, ТБУ возможно определить через маржинальный доход:

ТБУ= З пост/К МР. При этом, К МР — коэффициент маржинальности, то есть доля маржинального дохода в прибыли компании, который указывает, сколько копеек дохода принесет дополнительный рубль прибыли.

В итоге получим критический объем производства продаж (в денежном эквиваленте, либо в натуральном).

Как рассчитать точку безубыточности в денежном выражении

Этот вариант подходит для организаций, в ассортименте которых много позиций с разной себестоимостью. В таком случае неудобно рассчитывать ТБ для отдельного товара и ставить сотрудникам планы продаж по каждому наименованию. Поэтому удобнее требовать от продавцов совокупную выручку в определенном размере.

Для расчета точки безубыточности в таком случае необходимо:

- Рассчитать все расходы из группы постоянных.

- Вычислить остальные издержки для всего реализуемого объема.

- Вычислить маржу для всех проданных позиций. Также подойдет маржа, выраженная в процентах.

- Рассчитать ТБ.

Для расчета точки безубыточности в денежном выражении есть две формулы:

- ТБ в деньгах = (Постоянные расходы / (Выручка — Переменные издержки)) * Выручка

- ТБ в деньгах = (Постоянные расходы / Маржа) * Выручка

Обе формулы можно упростить, если заранее просчитать не только маржу на объем реализации, но и маржинальность в процентах. Для этого потребуется разделить маржу на выручку. Тогда формула для ТБ выглядит так: Постоянные расходы / Маржинальность.

На примере расчет ТБ выглядит таким образом. Мебельная компания продает не только комплекты стульев, но и столы, кровати, шкафы. Ее совокупная выручка за месяц составляет 1 млн рублей. Другие экономические показатели находятся на таком уровне:

- постоянные затраты, в число которых входит оплата труда работников и страховые отчисления, аренда офиса и цеха, реклама – 200 тысяч рублей;

- переменные затраты на покупку сырья и электроэнергии, доставку, бонусы продавцу. В совокупности они составляют 600 тысяч рублей;

- маржа равна разнице между доходами и расходами из предыдущего пункта, то есть 400 тысячам рублей;

- маржинальность – это соотношение маржи и выручки. Она равна 40 %.

Теперь можно установить сумму минимально необходимых продаж: 200 тысяч / 40 % = 500 тысяч рублей.

Учитывая, что у компании в примере общая выручка вдвое больше, чем минимально необходимая, можно сказать, что предприятие работает успешно.

Фирмам, которые продают не один продукт, а сразу комплекс товаров и услуг, объединенных в проект, удобнее рассчитать точку безубыточности в натуральном выражении. Однако вместо товаров следует посчитать необходимое количество проектов, чеков, сделок. Например, предприятие получает деньги за пакет услуг: мастер сперва выезжает замерять кухню, потом создает эскиз будущего гарнитура, затем производит мебель и в конце доставляет и собирает ее. Тогда окупить затраты можно даже за привлечение одного клиента. Нужно сперва вычислить показатель, выраженный в денежной сумме, а потом разделить его на средний чек.

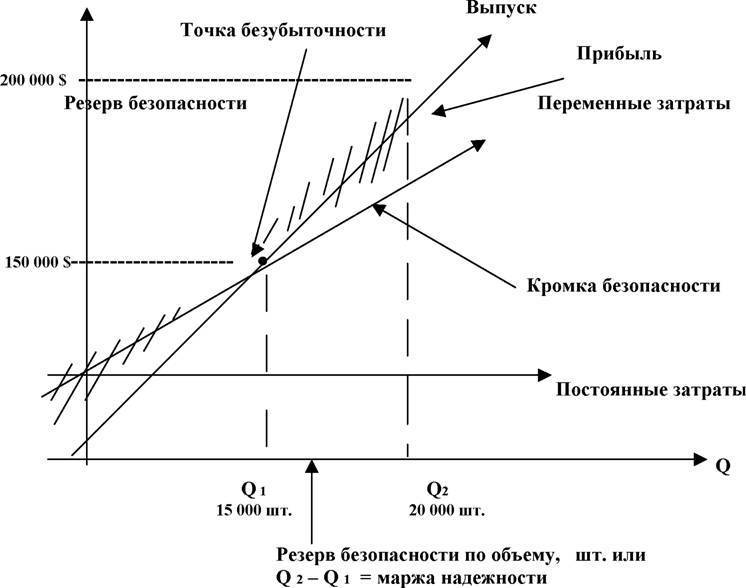

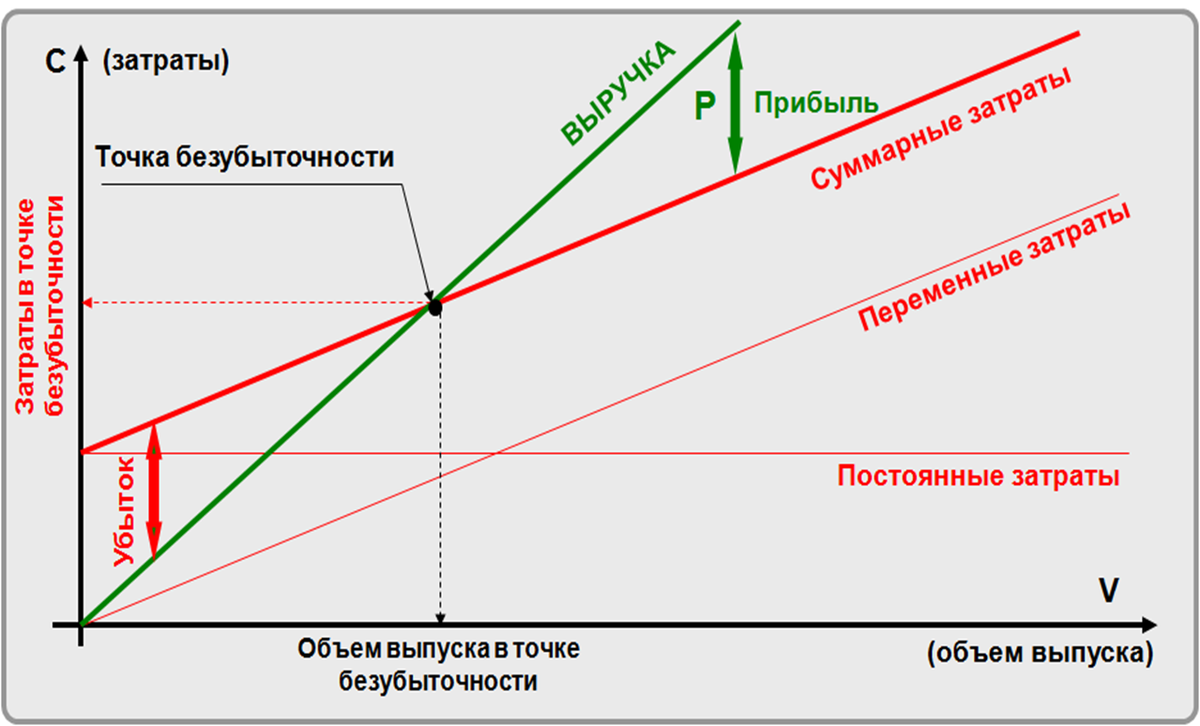

Рисуем точку безубыточности

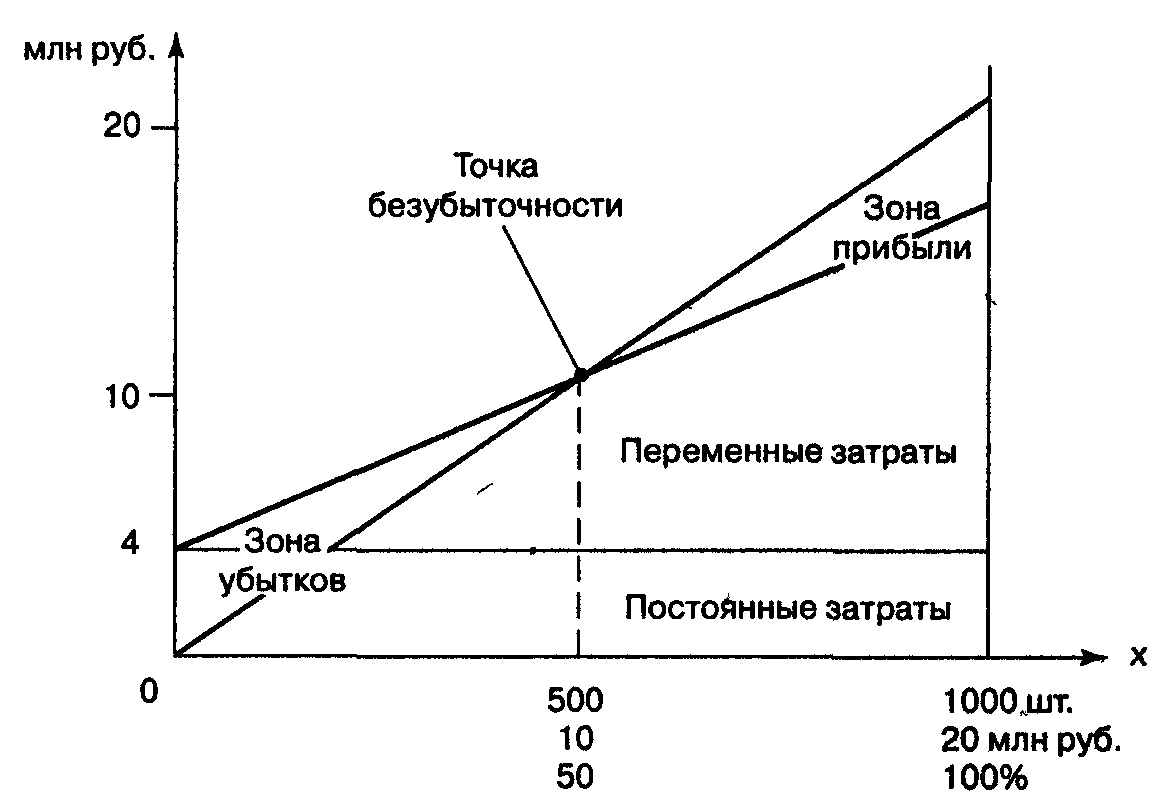

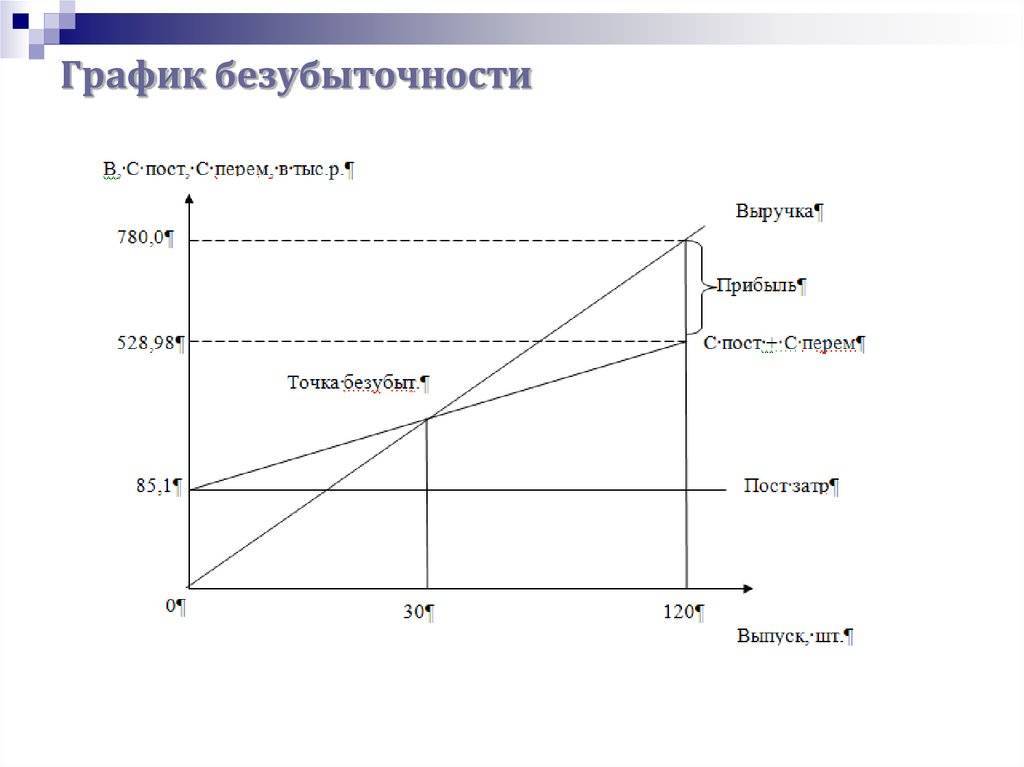

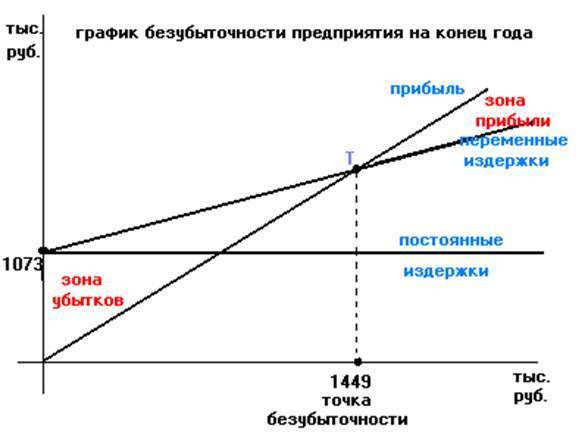

Теперь возникает совсем другой вопрос, как применить полученный результат. Безусловно, расчеты и формулы это хорошо, но ведь все ранее проделанное было сделано для того, что воочию увидеть всю сложившуюся ситуацию, которую затем следует проанализировать. Как уже было сказано, построение графика и его анализ задача простая и знакомая каждому со школьных лет. Итак, изначально давайте рассмотрим наглядный пример графика, который должен получиться после расчета.

Итак, произведенный расчет по формуле выше дает нам, по сути, координаты точки Тб, которая непосредственно является границей между зоной убытков и зоной прибыли. Теперь можно провести определенный анализ, что чем быстрее две прямые пересекутся на графике в точке безубыточности, тем больше прибыли получаем. Ну и соответственно, чем меньше зона убытков и больше зона прибыли на графике, тем лучше для производства.

Правильное построение графика

Хочется заметить, что строить график безубыточности удобнее всего в программе Exсеl. Для его построения необходимо всего 3 компонента:

- переменные затраты;

- постоянные затраты;

- прибыль (достаточно указать цену за единицу).

После определения исходных данных вносим их в соответствующую таблицу из двух колонок. Далее, нам необходима формула для расчета. Не бойтесь, данная формула проста, хоть и достаточно объемна:

- Цена * Объем=Себестоимость единицы * Объем + Постоянные затраты;

- Объем * (Цена-Себестоимость) = Постоянные затраты;

- Объем = Постоянные затраты / (Цена – Себестоимость).

Вспоминаем курс информатики в школе и применив формулу к данным проводим расчеты. Далее, эти расчеты переносим на график и все готово.

Расчет для магазина

Итак, рассчитывая точку безубыточности нужно понимать, что в каждом отдельном случае нужно учитывать специфические факторы

Как пример рассмотрим, на что нужно обратить внимание, рассчитывая точку безубыточности для магазина. Основным моментом, как и ранее, является распределение затрат. Говоря про магазины, необходимо обратить внимание, что к постоянным затратам будут относиться:

Говоря про магазины, необходимо обратить внимание, что к постоянным затратам будут относиться:

- заработная плата работников (продавцов магазина, консультантов);

- затраты на коммунальные услуги;

- затраты на аренду;

- отчисления из выплаты работникам;

- затрат на рекламу (если таковые имеются).

Все остальные данные относим к переменным затратам. Полученные данные подставляем в формулу и получаем необходимый результат для анализа.

Для предприятия

Говоря о предприятии нужно учитывать сразу несколько факторов. Пользоваться данной формулой для анализа деятельности лучше всего для малых и средних предприятий с не очень широким ассортиментом. Помимо всего прочего, точка безубыточности может не дать достоверных данных по ряду причин:

- предприятие зачастую поднимает свою цену, после повышения уровня продаж;

- Тб учитывает весь товар как проданный, и не учитывает возможные остатки нереализованного товара;

- Затраты зачастую вырастают либо спадают в зависимости от уровня продаж.

Что говоря о распределение затрат, то как и в случае магазина рассмотрим перечень постоянных затрат:

- выплаты по коммунальным услугам;

- заработная плата рабочему персоналу;

- амортизация.

Остальные затраты относим к переменным, подставляем в формулу и делаем соответствующий график.