Сбор данных

Фондовооруженность, формула которой будет рассмотрена далее, требует правильного сбора информации. Для этого необходимо обратиться к данным финансовой отчетности предприятия. В бухгалтерских документах указывается количество работников

Здесь важно рассмотреть персонал по категориям. В отдельные группы формируются сотрудники ИТР, рабочие, служащие и обслуживающий персонал

Также желательно иметь информацию о классификации и численности работников по каждому производственному участку.

Затем потребуется собрать информацию о балансовой стоимости основных средств. Здесь также необходимо изучить их величину по участкам, цехам производства. Чтобы найти стоимость основных средств на дату проведения расчета, нужно из их количества на начало периода вычесть выбывшие и прибавить приобретенные за это время оборудование, здания, транспорт и т. д.

Проведение анализа подразумевает необходимость произвести расчет по всем структурным подразделениям предприятия для изучения структуры показателя. Так будет возможно устранить негативные тенденции по каждому цеху отдельно.

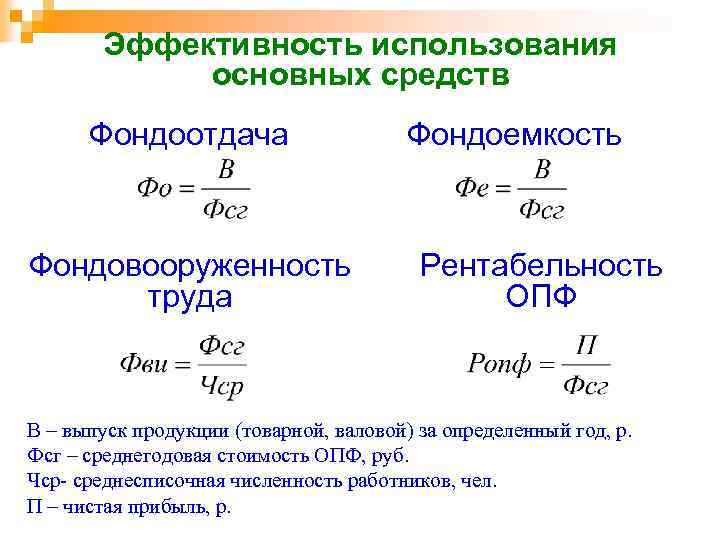

Показатели эффективности использования ОС

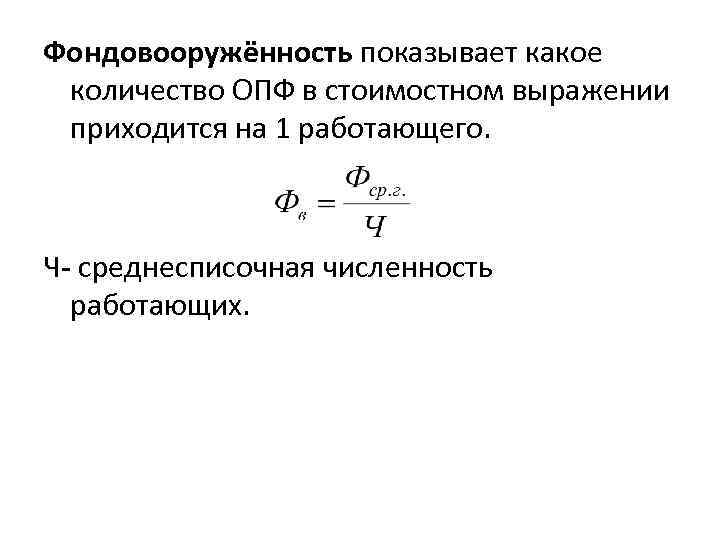

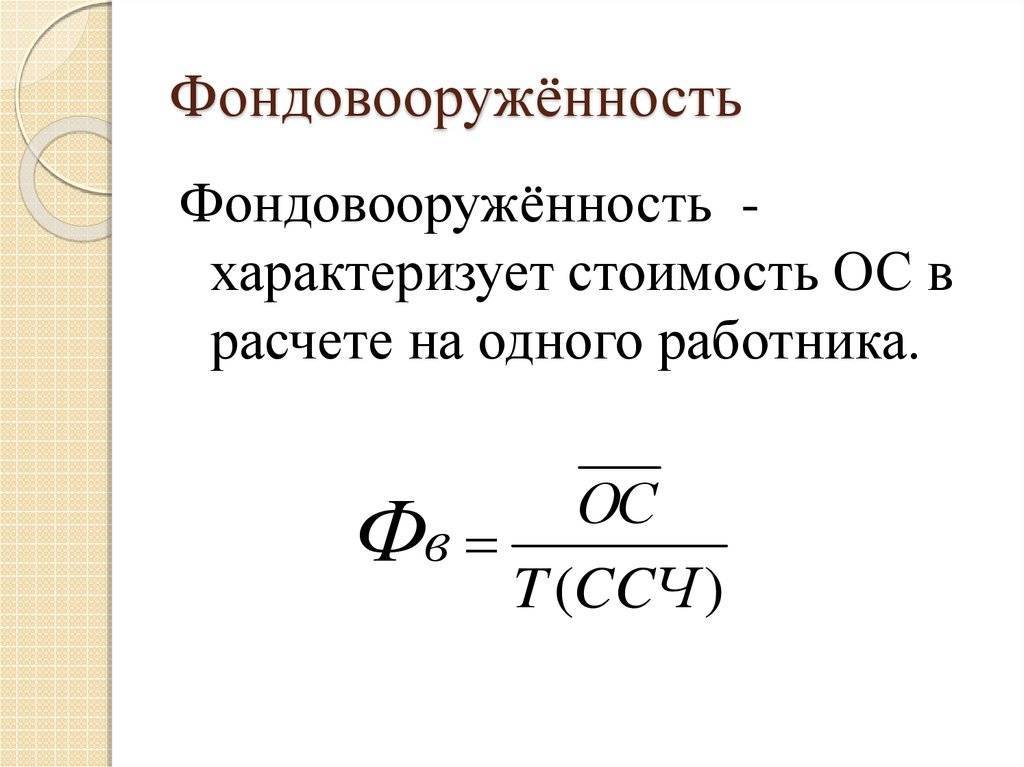

Главнео, что показывает фондовооруженность — это отношение среднегодовой стоимости ОС к среднесписочной численности работников. Для более глубокого понимания термина, необходим комплексный подход, включающий рассмотрение двух других показателей, характеризующих степень эффективности ОС.

Фондоотдача

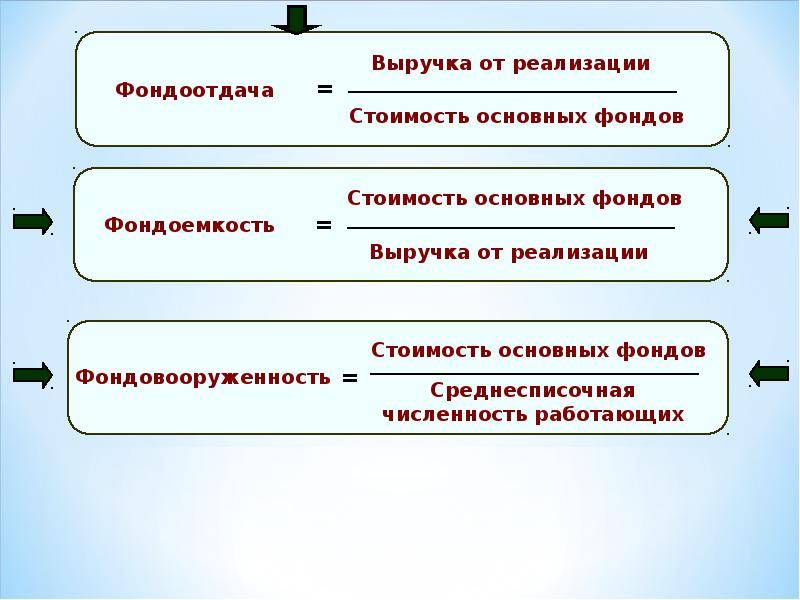

Один из важнейших показателей экономического анализа, позволяющий определить, какой объем выручки соответствует единице стоимости ОС.

Проще говоря, показывает сколько прибыли (продукции) получает компания с каждого рубля стоимости имеющихся фондов

Важно понимать, что данный показатель не является самодостаточным и не дает полной информации для понимания производительности компании

Однако рассмотрение данных за несколько лет или, в сравнении с аналогичными показателями конкурирующих компаний позволит сделать выводы о деятельности компании.

Формула фондоотдачи представляет собой отношение выручки к ОС. Для получения более точных данных, необходимо учитывать особенности расчета. В частности, в качестве суммы ОС, следует использовать среднеарифметическое значение за рассматриваемый период. Ошибочно рассматривать сумму, отраженную на конец периода.

Оценивая динамику изменения фондоотдачи, можно сделать вывод о повышении эффективности использования оборудования, в случае, если коэффициент растет.

Для оптимизации результатов формулы, а следовательно, и для увеличения производительности предприятия, можно применять такие меры:

- производить продукцию с большей добавленной стоимостью;

- обновить фонд оборудования, заменив старое на более современное;

- избавиться от морально и физически устаревшего оборудования, тем самым сократив общую стоимость ОС.

Фондоемкость

Этот коэффициент является обратным предыдущему. Он отражает количество имеющихся ОС, приходящихся на единицу производимой продукции.

Говоря простым языком — показывает сколько необходимо оборудования, площадей и других средств, относящихся к основным средствам, чтобы получить единицу продукции. Динамичное снижение показателя характеризует предприятие как эффективное.

Данный коэффициент используется компаниями с высокой капиталоемкостью, на эффективность которых больше влияет оснащенность, чем интеллектуальная составляющая, как вспомогательный.

ФО — показатель экономического анализа, позволяющий определить, какой объем выручки соответствует единице стоимости ОС.

Фондовооруженность

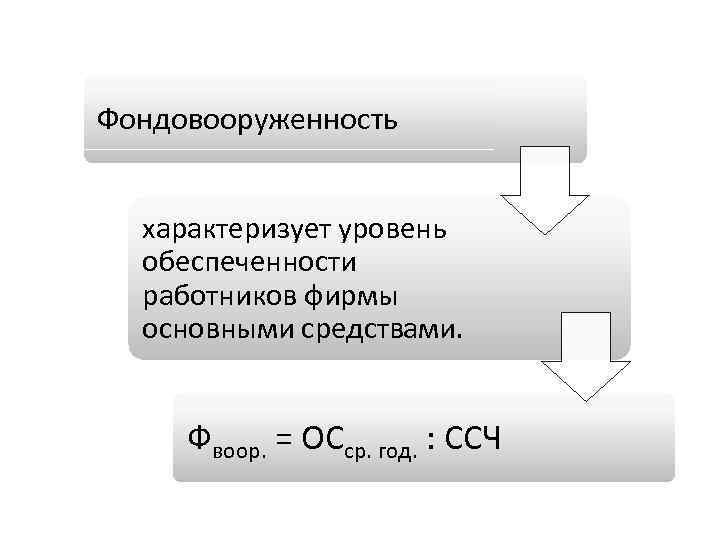

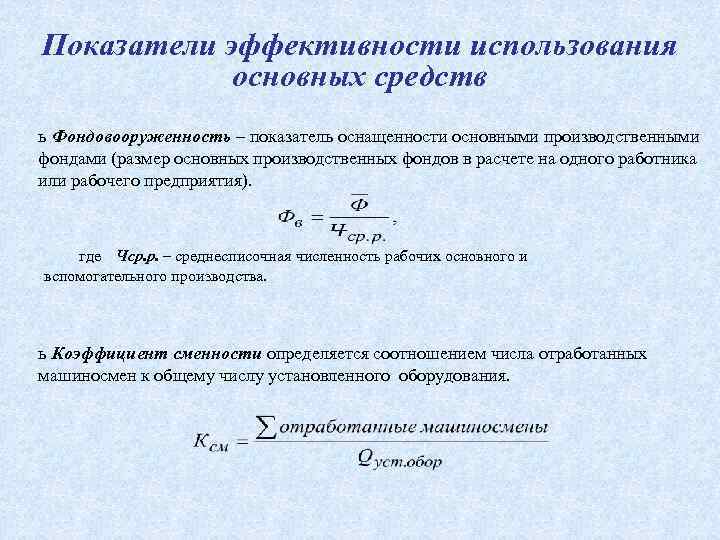

Этот коэффициент отражает степень оснащенности работников ресурсами, входящими в основные средства компании. Оказывает существенное влияние на формирование и величины предыдущих показателей эффективности предприятия.

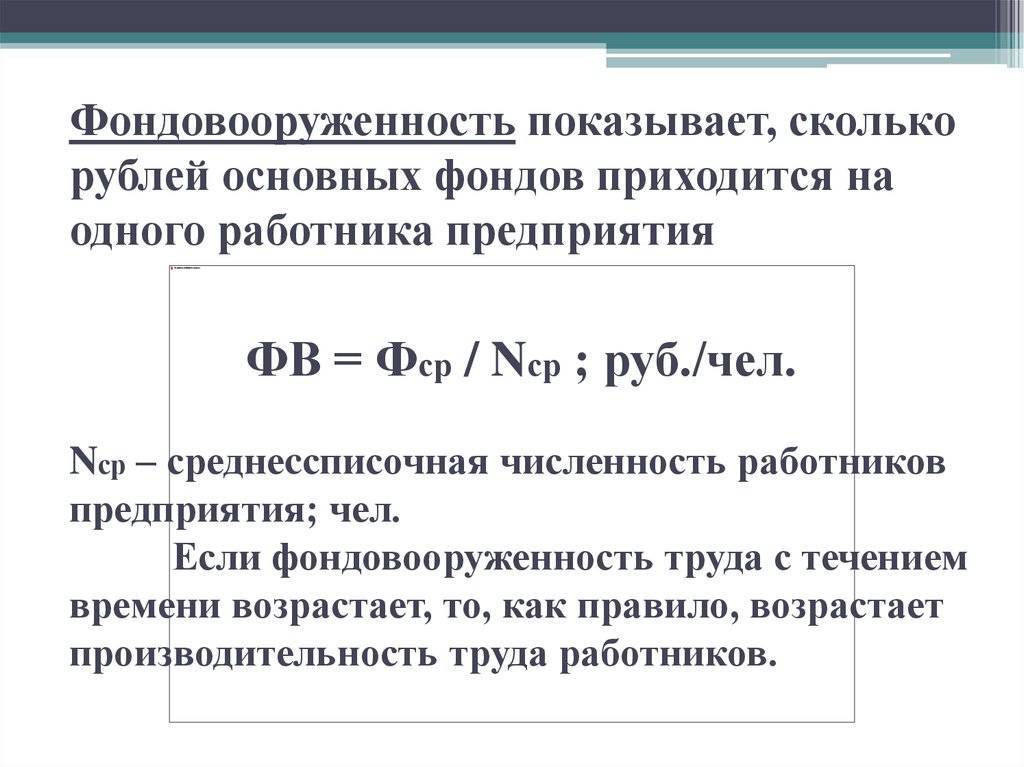

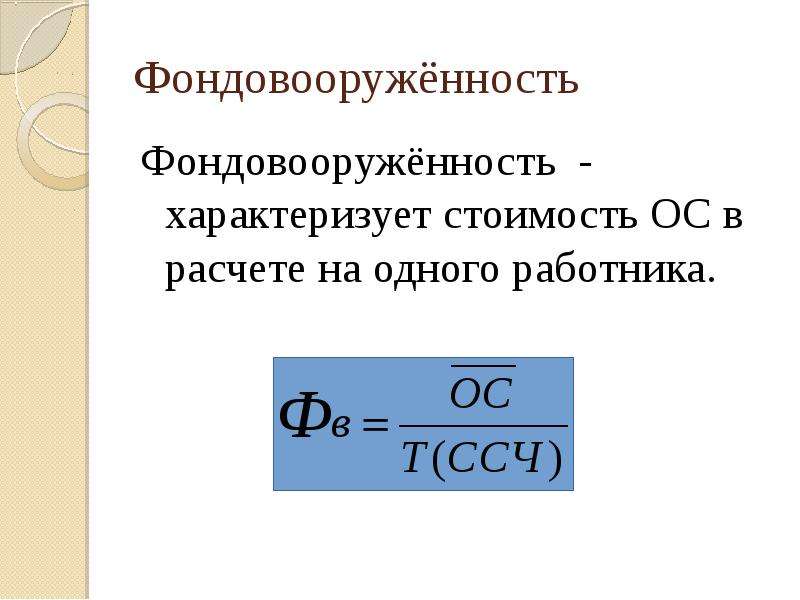

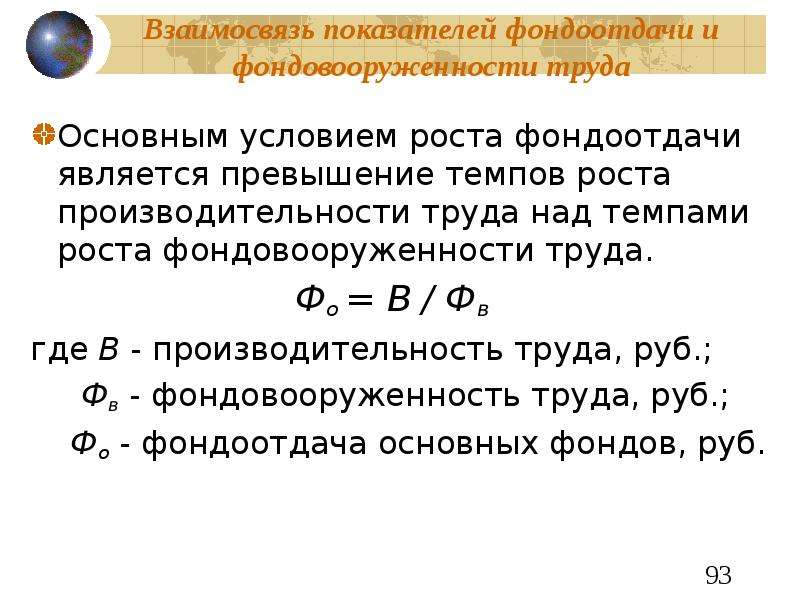

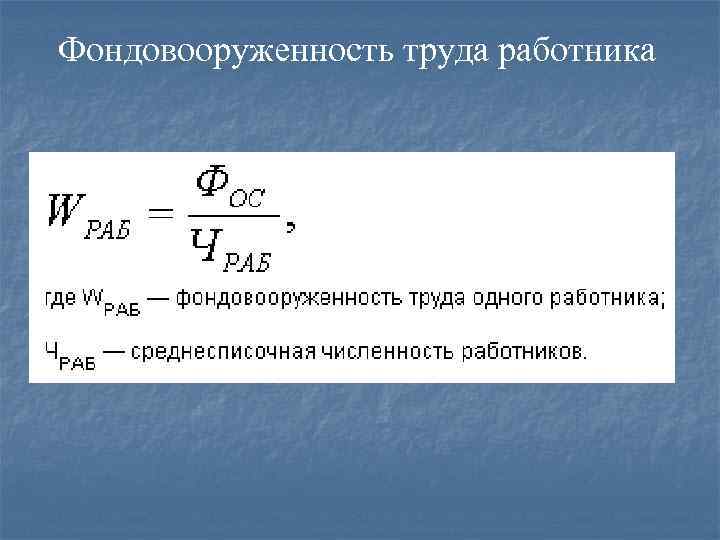

Делать какие-либо выводы о динамике и изменении этого показателя, можно лишь в комплексе с оценкой производительности труда. Это объясняется непосредственным участием информации о численности работников в формуле фондовооруженность труда, которая представляет собой отношение среднегодового показателя ОС к количеству трудящихся.

Отставание темпов роста коэффициента от аналогичного показателя производительности, свидетельствует о низкой эффективности и нерациональном использовании ресурсов компании. В данном случае, можно говорить и о материальных и о человеческих ресурсах.

Формула расчета

Чтобы рассчитать фондовооруженность, необходимо воспользоваться данными бухгалтерского баланса. Также необходимо изучить данные бухгалтерской отчетности предприятия.

Фондоемкость, фондовооруженность являются обратными показателями. Поэтому рассчитываются они обычно вместе. Но второй коэффициент способен дать информацию о стоимости в денежных единицах основных фондов производства, которые приходятся на одного работника. Формула имеет такой вид:

Кфв = Средняя величина основных средств/Среднее по списку число сотрудников.

Для произведения расчета необходимо воспользоваться данными финансовой отчетности предприятия и представить формулу в следующем виде:

Кфв = (ОС+ОСп*М1/12+ОСв*М2/12)/Т, где ОС – основные средства на начало исследуемого периода, ОСп – введенные производственные фонды, ОСв – устраненные производственные фонды, М1 – количество месяцев использования новых средств производства, М2 – количество месяцев эксплуатации старой техники, которая была выведена с предприятия, Т – количество сотрудников.

Трактовка результата

Фондовооруженность, формула которой была представлена выше, позволяет сделать определенные выводы об организации работы средств производства компании. Если коэффициент, отслеженный в динамике, растет, это говорит о повышении эффективности использования орудий производства.

При уменьшении показателя вывод получается также негативный. Динамика показателя, которая имеет тенденцию к снижению, говорит о неэффективном использовании основных технологических фондов. В этом случае проводится оценка всех показателей организации работы основных фондов, и разрабатываются мероприятия по их улучшению.

Изучив такой показатель, как фондовооруженность, формула которого позволяет определить его значение по балансу, можно проводить анализ организации работы основного производственного имущества компании. Это позволит определить пути улучшения и повысить производительность в будущем.

; она только производственного персонала или всех работников предприятия. Исходя из этого, соберите данные.

Получите данные в предприятия о персонала, показатель фондовооруженности которого вам необходимо . Это может быть производственный персонал: рабочие, ИТР, служащие, занятые в производстве. Это может быть только численность рабочих. Это может быть только численность ИТР конкретного отдела, если вы хотите рассчитать именно их фондовооруженность. Только тогда в качестве стоимости средств берите основных средств этого конкретного отдела.

Получите данные предприятия о балансовой стоимости основных средств на дату расчета. Как вариант, рассчитайте самостоятельно остаточную стоимость основных средств за указанный период: Остаточная стоимость ОС = (Стоимость ОС на начало периода/количество месяцев в периоде + Стоимость ОС, введенных в течение периода* количество месяцев /количество месяцев в периоде – Стоимость ОС, выбывших в течение периода * количество месяцев, оставшихся до конца периода/ количество месяцев в периоде)* количество месяцев в периоде.

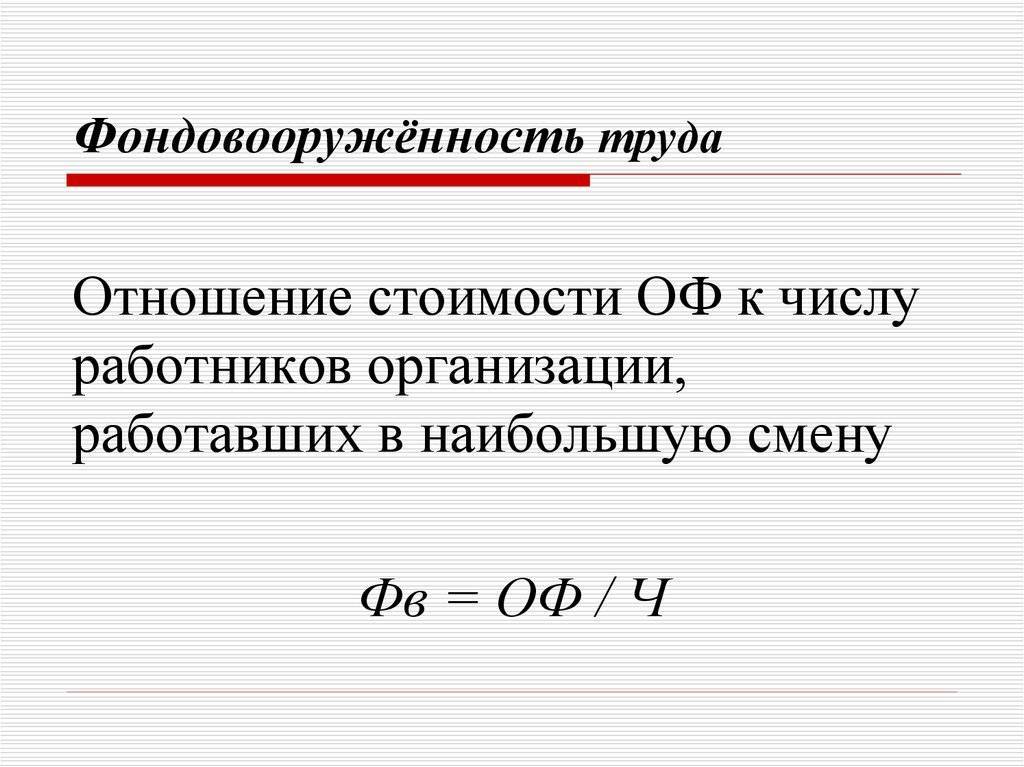

В формулу (1) вставьте полученные данные. Произведите расчеты. В рассчитывается как общий коэффициент фондовооруженностии предприятия, отражающий отношение стоимости всех основных производственных фондов ко всей численности персонала предприятия, так и частные показатели фондовооруженности, рассчитываемые для отдельного производства, цеха, участка. Формула фондовооруженности:

ФВ = СО/ЧП, (1)

ФВ – фондовооруженность;

СО – стоимость основных средств;

ЧП –численность персонала (как правило, берется производственный персонал).

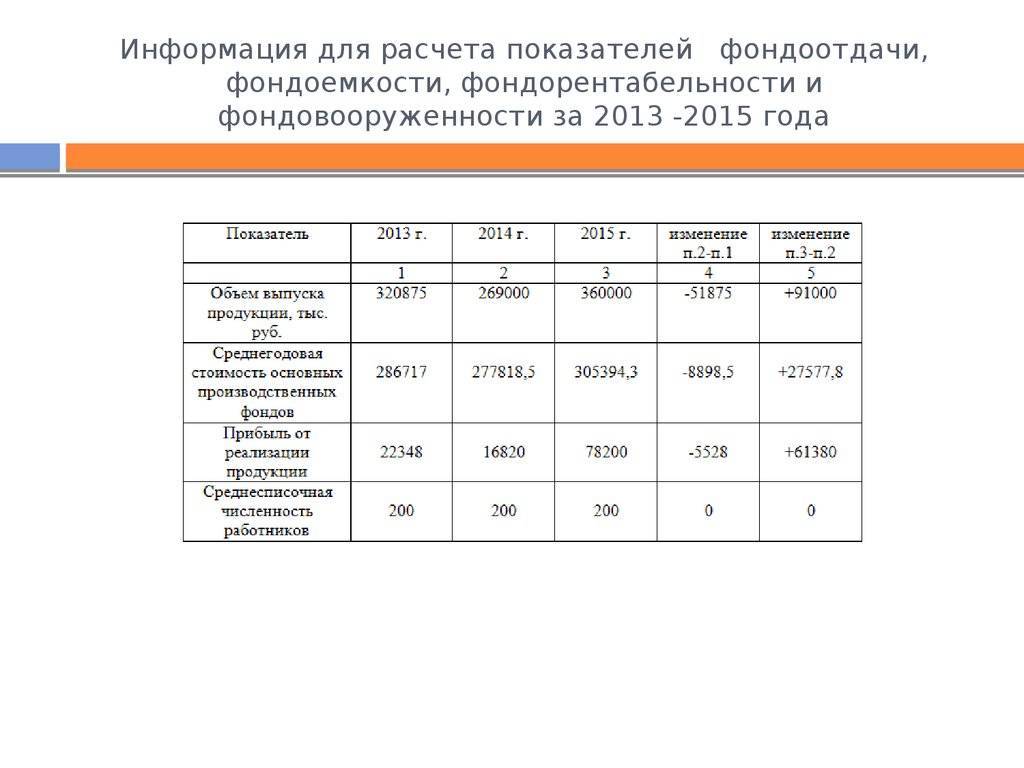

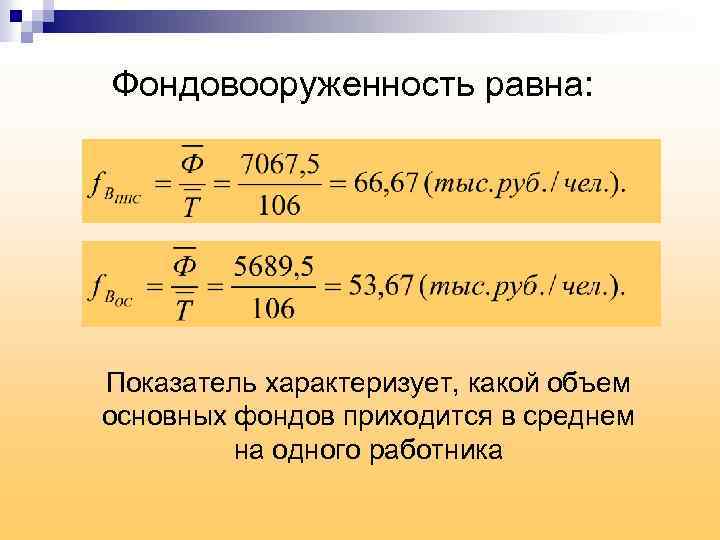

Пример: Средняя численность производственного персонала цеха – 238 человек. Остаточная стоимость оборудования цеха на дату расчета – 2 758 694 р. Фондовоорруженность:

ФВ = 2758694/238 = 11 591 р/человека

Как видно, в Примере для расчета фондовооруженности, использована остаточная стоимость оборудования цеха на дату расчета, предоставленная бухгалтерией. Формула, указанная выше, для расчета остаточной стоимости основных средств на практике чаще используется плановыми отделами для расчета будущего показателя фондовооруженности при наличии данных об ожидаемом вводе и выводе оборудования из эксплуатации.

- фондовооружённость показывает

- Фондовооруженность рассчитывается по формуле

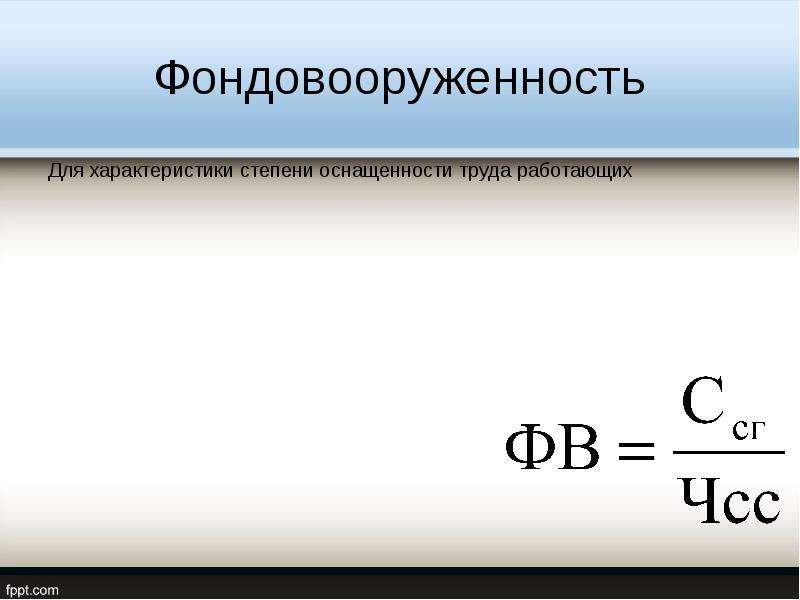

При расчете использования основных средств прибегают к таким показателям, как фондоемкость, фондоотдача и фондовооруженность. Последний коэффициент определяет стоимость всех основных средств, которые приходятся на одного или нескольких производственных рабочих.

Инструкция

Обратитесь в бухгалтерию за данными. Вам потребуется узнать: численность персонала, по которому вы хотите рассчитать фондовооруженность, и балансовую стоимость всех на расчета. Если вы рассчитываете коэффициент фондовооруженности на все предприятие, то берите данные обо всех производственных рабочих, если же это конкретно какой-либо отдел или цех, то попросите данные о численности работающих только по этому участку. Но будьте внимательны, тогда и балансовую стоимость ОС нужно брать не всего предприятия, а только конкретного

Фондовооруженность – это показатель для оценки эффективности использования основных фондов. Ошибки в использовании основных средств дорого обходятся их обладателям, поэтому финансисты из года в год рассчитывают и анализируют контрольные коэффициенты, одним из которых является фондовооруженность. Читайте, по каким формулам ее рассчитывать и как анализировать.

О чем эта статья

:

Эффективность эксплуатации основных средств хозяйствующими субъектами

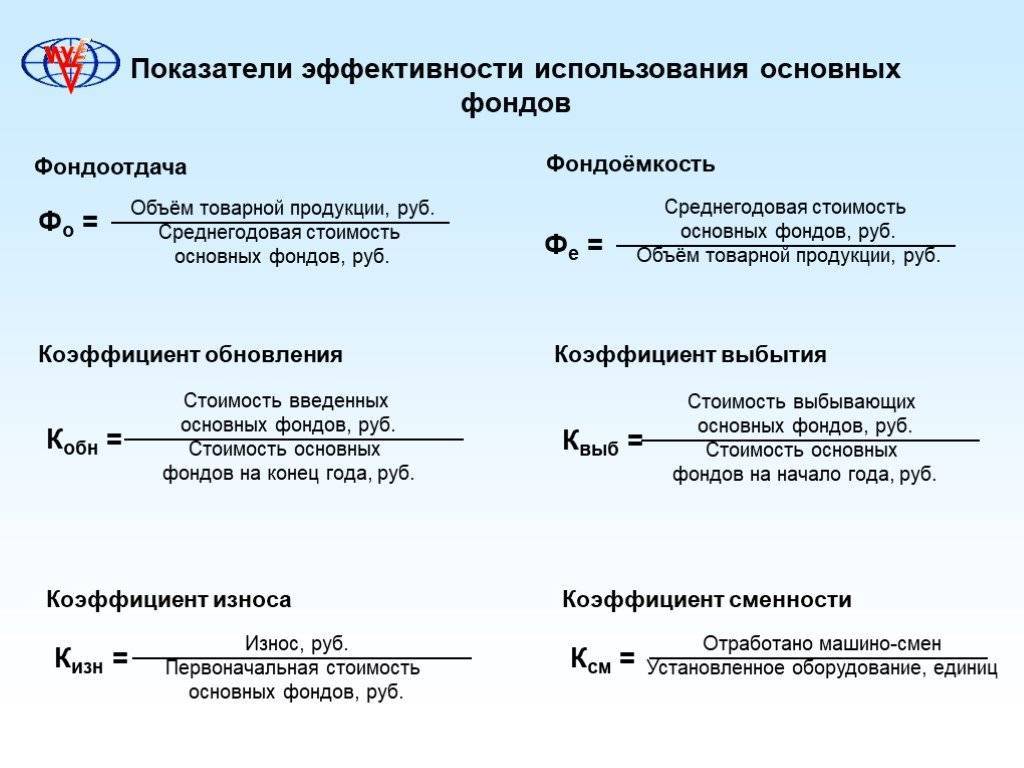

Эффективность использования ОФ характеризуют ряд показателей, которые принято подразделять на общие и частные. Методика расчета первых, отражающих эффективность использования ОФ субъекта хозяйствования, включает анализ и сопоставление следующих показателей:

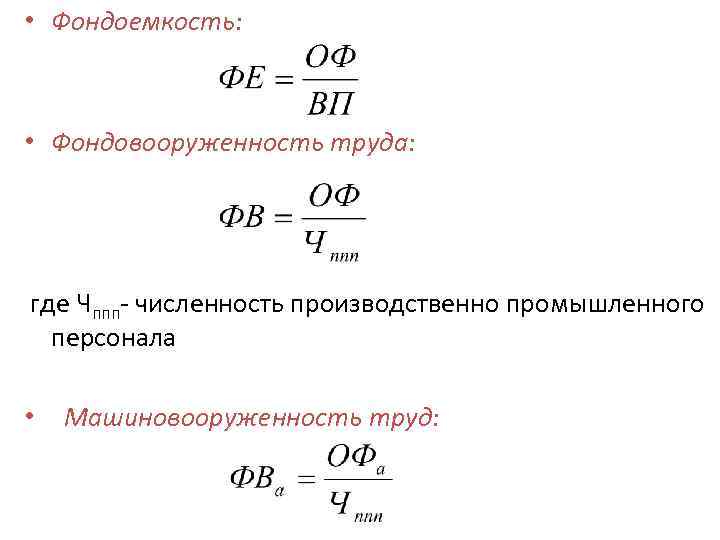

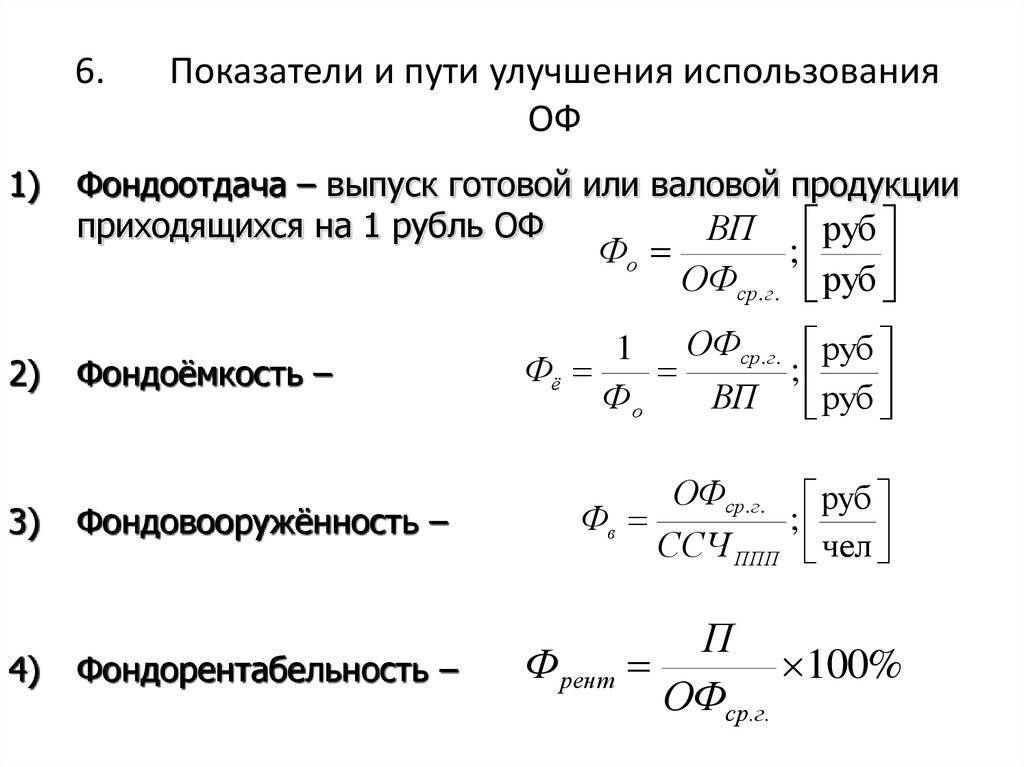

1) Фондоотдача рассчитывается как отношение объема продукции, произведенной предприятием за год (Q), к среднегодовой стоимости ОФ:

Фондоотдача = Q / ОФ

2) Фондоемкость является показателем, обратным фондоотдаче:

Фондоемкость = ОФ / Q

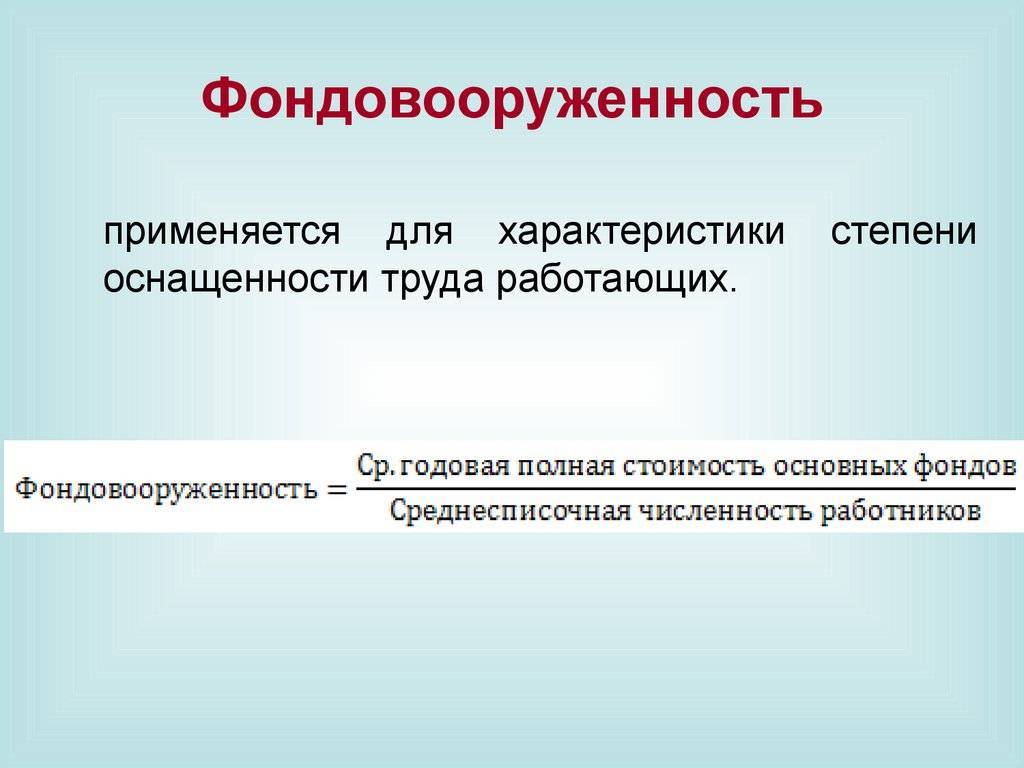

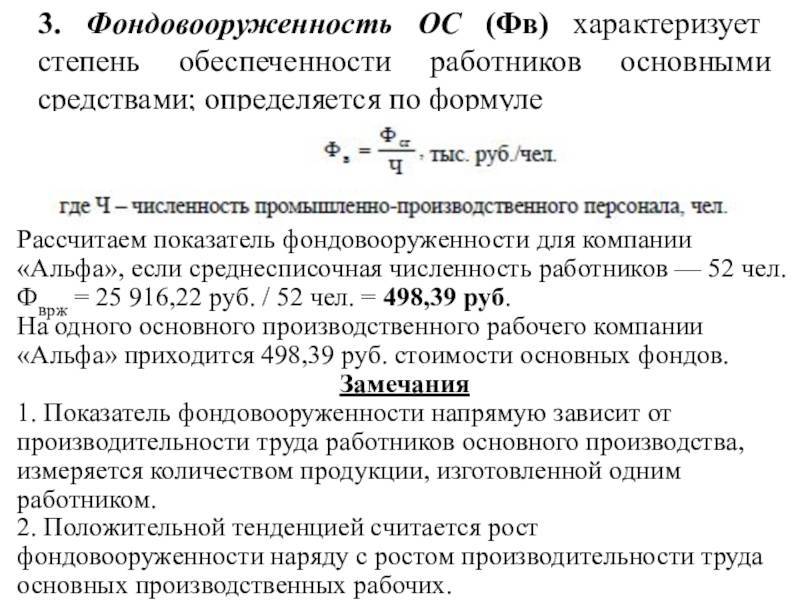

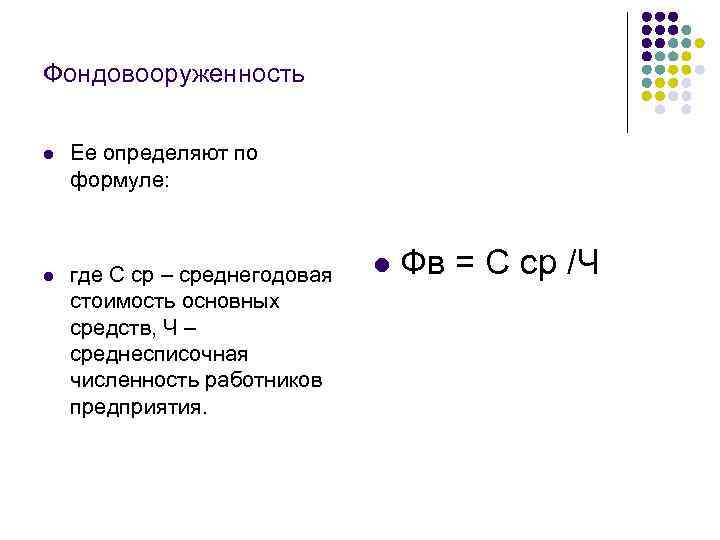

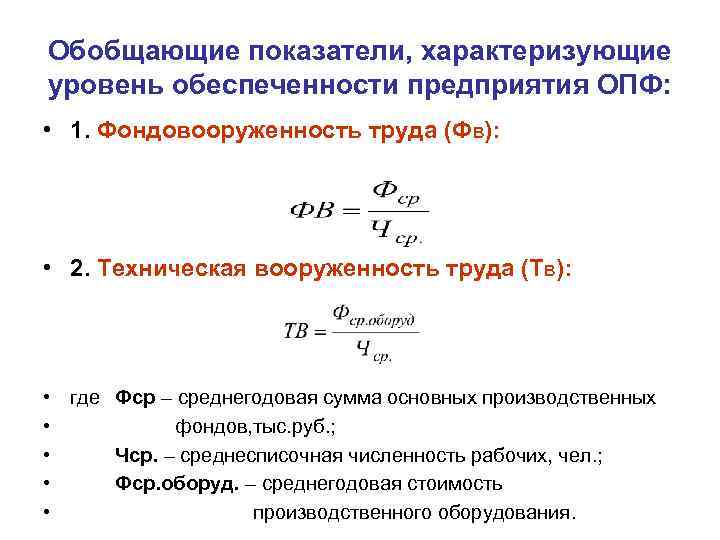

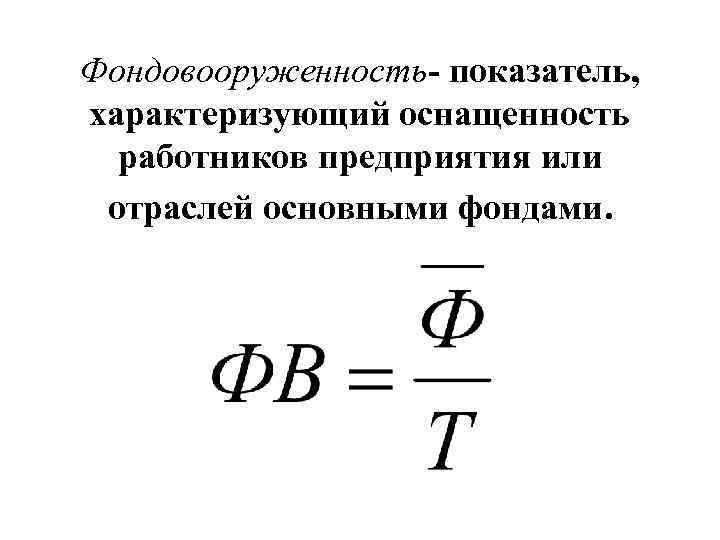

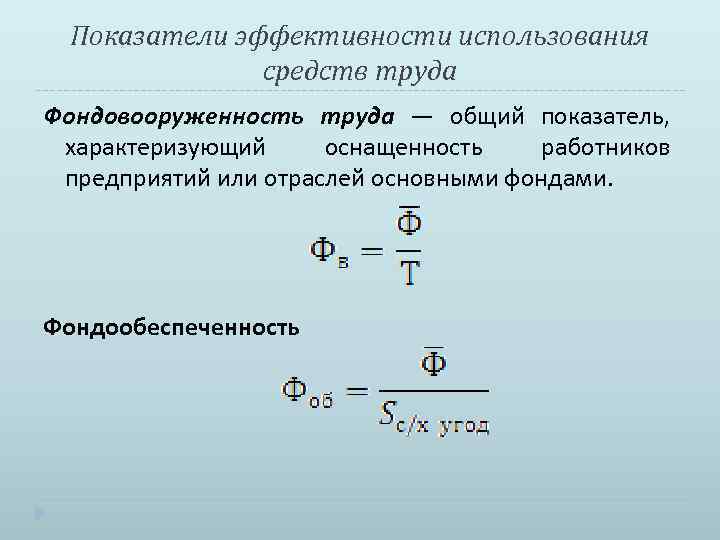

3) Фондовооруженность – это отношение среднегодовой стоимости ОФ к среднесписочной численности персонала организации (П).

Фондоворуженность = ОФ / П

Фондовооруженность – это показатель, который отражает стоимость ОФ из расчета на одного работника

Общее понятие

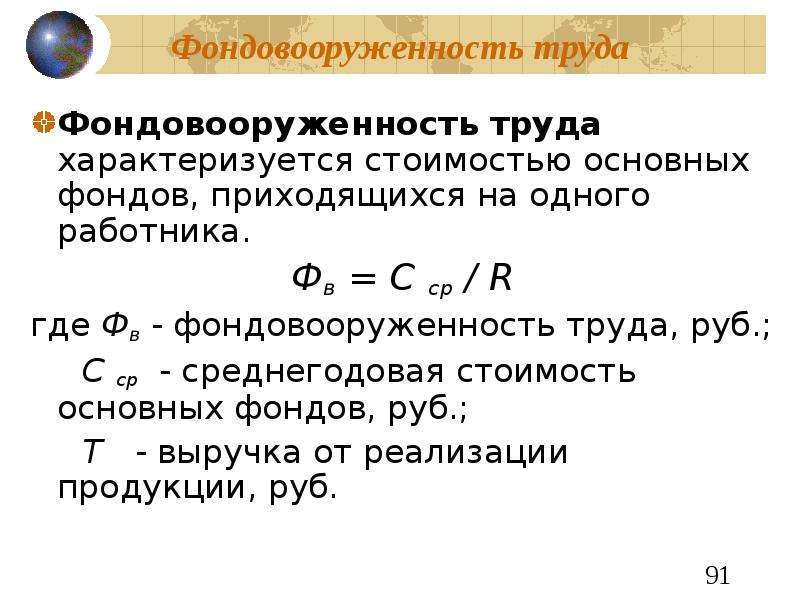

Фондовооруженность труда – это показатель, позволяющий оценить эффективность использования фондов производства организации. Он дает понять, как обеспечен персонал основными средствами труда. От этого зависит качество работы.

Превышение количества производственных фондов над реальной в них потребностью приводит к простоям, нецелесообразному применению техники. Недостаток также снижает производительность труда и требует немедленной оптимизации. Это даст возможность получать наибольшее количество прибыли.

Фондовооруженность труда – это относительный показатель. Он предоставляет информацию о том, какая стоимость оборудования приходится на одного работника, занятого основной деятельностью, или всех сотрудников компании.

Коэффициент может быть рассчитан как для одного участка, так и для всего предприятия в совокупности. Это дает возможность отследить структуру распределения фондов производства.

Управление материально-технической подсистемой компании

С целью выявления сильных и слабых позиций фирмы в конкурентной борьбе менеджеры осуществляют анализ реального состояния и, как следствие, определение основных направлений развития материально-технической базы организации.

Подобный мониторинг позволяет реализовать ряд ключевых задач:

Определять состав внеоборотных активов предприятия, долю основных средств в их составе, обеспеченность ими предприятия;

Осуществлять анализ степени износа и возраста ОФ;

Проводить анализ наличия и степени соответствия производственных площадей используемой технологии и условиям производства; обеспеченности имеющимися материальными ресурсами;

Рассчитывать состояния и движения основных средств организации в различных временных периодах (коэффициент прироста основных средств, пригодности, обновления, износа, коэффициент выбытия);

Проводить анализ эффективности эксплуатации ОФ путем сравнения показателей фондоотдачи, фондоемкости, фондоворуженности;

Проводить сравнительный анализ среди показателей интенсивности движения ОФ за два или несколько следующих друг за другом периода.

Анализ ОС

Полученные данные отражают ситуацию с эффективностью использования человеческих ресурсов. Увеличение коэффициента свидетельствует о положительном развитии. Получить максимальный результат от расчета ФВ, поможет понимание внутренней структуры ОС предприятия.

Условное разделение предполагает две категории ОС:

- активная группа ресурсов, принимающая непосредственное участие в осуществлении задач (станки, транспорт, оборудование);

- пассивная группа средств, оказывает опосредованное значение на производство (помещения, сооружения, склады и т.п.)

Первая категория, оцененная в динамике расчетов, может быть переоснащения, дополнена автоматизированными средствами или урезана, за счет избавления от устаревшего ресурса. Ос, входящие в состав второй категории, при необходимости, также могут быть пересмотрены.

На основании полученной информации, можно искать пути улучшения ситуации и повышения производительности в целом. Рациональный подход к внесению изменений, на основе расчета ФВ, приведет к увеличению конкурентоспособности и росту инвестиционной привлекательности компании.

Смотрите это видео на YouTube

Сбор данных для расчета

Для того, чтобы рассчитать КФВ необходимо собрать соответствующие данные для этого. Все сведения можно найти в бухгалтерской отчетности. Информация о стоимости основных средств отражена в балансе предприятия. Также немаловажным будет использование оборотно-сальдовой ведомости для получения информации о введенных ОС в эксплуатацию.

Данные о численности персонала и его классификации представлены в документации, хранящейся в отделе по управлению персоналом. Также для расчета КФВ используется отчетность с информацией по численности сотрудников в разрезе отделов и производственных участков.

Схожие понятия и коэффициенты

В экономике и бухгалтерии наряду с «фондовооружённостью» есть несколько схожих созвучных понятий. Первое из них «фондообеспеченность» – коэффициент, характеризующий соотношением стоимости основных фондов и площади сельскохозяйственных угодий. Например, стоимость основных фондов составляет 2,5 миллиона рублей, площадь угодий – 500 гектаров. Считаем: 2 500 000 / 500 = 5000.

Если этот показатель демонстрирует избыточную фондообеспеченность, часть угодий не используется для производства и приносит убытки. При недостаточной – снижаются показатели производства, нет возможности полноценно использовать имеющиеся мощности и корректировать производственный план.

В экономике и бухгалтерии наряду с «фондовооружённостью» есть несколько схожих созвучных понятий.

Что такое «фондоёмкость»

Обратным коэффициентом фондовооружённости является «фондоёмкость».

Он показывает величину стоимости средств производства на 1 рубль готовой продукции. Рассчитывается путём деления выручки на среднегодовую стоимость основных фондов.

Например, выручка от продажи изделий за год составила 2 миллиона рублей, а среднегодовая стоимость основных фондов при этом равна 900 тысячам рублей. Тогда фондоёмкость будет равна 2 000 000 \ 900 000 = 2,2.

Расчет фондоемкости по формуле

Фондоемкость отражает стоимость используемого оборудования, приходящуюся на 1 рубль выручки. Показатель помогает понять, эффективно ли компания использует свои производственные мощности. Анализ динамики фондоемкости позволит сделать вывод об успешности инвестиций в основной капитал предприятия. В статье формулы фондоемкости, а также пример расчета и анализа показателя.

Что такое фондоемкость

Фондоемкость – это стоимость основных производственных фондов (ОПФ), приходящихся на каждый рубль проданной или произведенной продукции. Этот финансовый показатель широко используется в практической деятельности.

Анализ динамики и ретроспективный обзор фондоемкости позволяет сделать выводы о целесообразности инвестиций в основные фонды, увидеть степень загрузки производственных мощностей в настоящее время по сравнению с прошлыми периодами.

Где применяется коэффициент фондоемкости

Коэффициент фондоемкости эффективно рассчитывать для тех компаний, где производственный процесс не соотносится с уровнем интеллектуальных вложений напрямую:

- капитальное строительство,

- химическая промышленность,

- добывающая промышленность,

- черная и цветная металлургия,

- тяжелое машиностроение и др.

Также его полезно рассчитать для компаний, в составе и структуре ОПФ которых преобладает дорогостоящее производственное оборудование (например, как на рисунке 1).

Рисунок 1. Состав и структура основных производственных фондов

Фондоемкость формула

Фондоемкость рассчитывается по следующей формуле:

Где ФЕ – фондоемкость,

ОСср – среднегодовая стоимость основных средств,

В – стоимость валовой (реализованной) продукции.

Чтобы рассчитать среднегодовую стоимость основных средств нужно иметь данные о стоимости основных средств на начало анализируемого периода (ОСнг), стоимость введенных (ОСввед) и выбывших основных средств (ОСвыб) в течение года. А также данные о количестве месяцев, когда введенные средства использовались (М1), выбывшие не использовались (М2).

Получаем следующую формулу расчета ОСср:

Расчет фондоемкости по реализованной продукции (в знаменателе) наиболее жесткий показатель – он отображает стоимость основных фондов на рубль проданной продукции. Не вся произведенная продукция будет продана, поэтому используя как базу расчета выручку, мы имеем целенаправленный инструмент анализа.

Экономический смысл

Экономический смысл коэффициента вытекает из формулы. Он показывает, сколько рублей ОПФ содержится в рубле произведенной продукции. Единица измерения – рубли.

Как найти фондоемкость по балансу

Коэффициент фондоемкости по бухгалтерскому балансу = строка 1150 на начало года + строка 1150 на конец года * 0,5 / строка 2110

Нормативных значений на показатель не установлено. Компаниям следует его оценивать и анализировать в динамике по сравнению с прошлыми периодами деятельности, а также в сравнении с аналогичными организациями из отрасли.

Рисунок 2. Динамика фондоотдачи, фондоемкости и других показателей

От чего зависит значение фондоемкости

Величина фондоемкости в компании зависит от следующих факторов:

- Соотношения темпов роста среднегодовой стоимости ОПФ и объема произведенной продукции. Чем больше производим товара, тем меньше коэффициент фондоемкости в одной единице продукции.

- Уровня механизации и автоматизации производства, модернизации действующего оборудования. В случае приобретения нового ОПФ коэффициент фондоемкости предприятия будет повышаться. Это временное явление, так как на освоение оборудования и получение технологической отдачи необходимо определенное время.

- Увеличения времени работы машин и оборудования (повышение коэффициента сменности).

- Улучшения использования производственной мощности предприятия. В период технологического оснащения необходимо задействовать все возможные ресурсы от действующего оборудования.

- Увеличения доли активной части основных производственных фондов.

- Уровня квалификации кадров. Здесь явно прослеживается взаимосвязь с трудоемкостью и производительностью труда. Для этого надо провести анализ производительности труда. Также важна мотивация персонала к повышению отдачи на рабочем месте. См. подробнее про производительность труда.

- Уровня цен на реализуемую продукцию и др.

Анализ фондоемкости

Главное правило: чем больше показатель фондоемкости, тем менее эффективно используются производственные мощности.

Для успешного производства характерен рост выпуска продукции, опережающий рост стоимости основных фондов – показатель фондоемкости должен уменьшаться (см. таблицу 1).

Таблица 1. Анализ фондоемкости

Значение коэффициента |

Заключение

Для грамотного экономического анализа состояния предприятия важно отслеживать в динамике значение целого ряда показателей, в том числе фондовооружённости, фондоёмкости и фондообеспеченности. Рассчитать их довольно просто, так как вся необходимая для вычислений информация содержится в бухгалтерской документации

Фондовооруженность

Фондовооруженность

Фондовооруженность – показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными средствами. Фондовооруженность определяется как отношение стоимости основных средств предприятия к средней годовой списочной численности работников.

По-английски:

Capital-labour ratio

Финансовый словарь Финам

.

Фондовооруженность

показатель оснащенности основными производственными фондами (размер основных производственных фондов в расчете на одного работника или рабочего предприятия).

Терминологический словарь банковских и финансовых терминов

.

2011

.

Смотреть что такое “Фондовооруженность” в других словарях:

Фондовооруженность … Орфографический словарь-справочник

Параметр экономической деятельности компании, фирмы, рассчитываемый как отношение средней годовой стоимости основных производственных фондов к средней численности работников за год. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными фондами (средствами). Определяется как отношение стоимости основных средств предприятия (в сопоставимых ценах) к средней… … Экономический словарь

Сущ., кол во синонимов: 1 фондовооружённость (1) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

фондовооруженность

Справочник технического переводчика

Экономический показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными фондами (средствами). Определяется как отношение стоимости основных средств предприятия (в сопоставимых… … Энциклопедический словарь экономики и права

ФОНДОВООРУЖЕННОСТЬ

– показатель, характеризующий оснащенность работников предприятий или отраслей сферы материального производства основными производственными фондами. Определятся как отношение средней годовой стоимости основных производственных фондов к средней… … Большой бухгалтерский словарь

Фондовооруженность

– – экономический показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными фондами (средствами). Определяется как отношение стоимости основных средств предприятия (в сопоставимых… … Коммерческая электроэнергетика. Словарь-справочник

ФОНДОВООРУЖЕННОСТЬ

– показатель, характеризующий оснащенность работников предприятий или отраслей сферы материального производства основными производственными фондами. Определятся как отношение средней годовой стоимости основных производственных фондов к средней… … Большой экономический словарь

ФОНДОВООРУЖЁННОСТЬ и; ж. Экон. Степень оснащённости труда основными производственными фондами. Ф. управленческого аппарата. Ф. сельского хозяйства. Рост фондовооружённости … Энциклопедический словарь

Одним из направлений производственного менеджмента выступает рациональное использование имеющихся ресурсов и эффективное управление материально-технической подсистемой компании. Анализ материально-технической подсистемы среди всего прочего позволяет выявить уровень обеспеченности персонала предприятия т.е. фондовооруженность. Это позволяет отслеживать эффективность использования инвестиций в производство.

Выводы

С учетом вышеизложенного, фондовооруженность – это величина, прямо пропорциональная показателю производительности труда и обратно пропорциональная показателю фондоотдачи. Другими словами, лишь тогда, когда рост производительности труда опережает темпы роста фондоотдачи, инвестиции используются эффективно.

Для того, чтобы предприятие успешно функционировало нужно, чтобы все его показатели деловой активности соответствовали нормативным значениям

Поэтому очень важно анализировать состояние организации. Одним из значимых коэффициентов расчета, которым можно оценить производственные активы организации, является фондовооруженность

Фондовооруженность (КФВ)

— это коэффициент, который позволяет дать оценку эффективности использования основных фондов предприятия. Этот показатель характеризует то, насколько обеспечены трудозатраты по отношению к ОС. Иными словами, КФВ позволяет оценить стоимость оборудования, приходящегося на одного работника.

Расчет этого показателя может производиться как в рамках целого предприятия, так и по отдельным его структурным единицам. Во втором случае, анализ позволит учесть более глубокую аналитику и выявить существующие проблемы, если таковые имеются.

С помощью показателю КФВ выявляется целесообразно ли используются основные фонды (ОС) в производстве. Когда их количество превышает допустимое значение, следует считать, что предприятие функционирует с видимыми простоями. Вероятнее всего, техника нецелесообразно используется работниками. Технологические процессы можно считать неэффективными. В случае, недостатка производственных фондов можно наблюдать снижение производительности труда, что влечет за собой сокращение плана и в дальнейшем недополучение ожидаемой выручки.