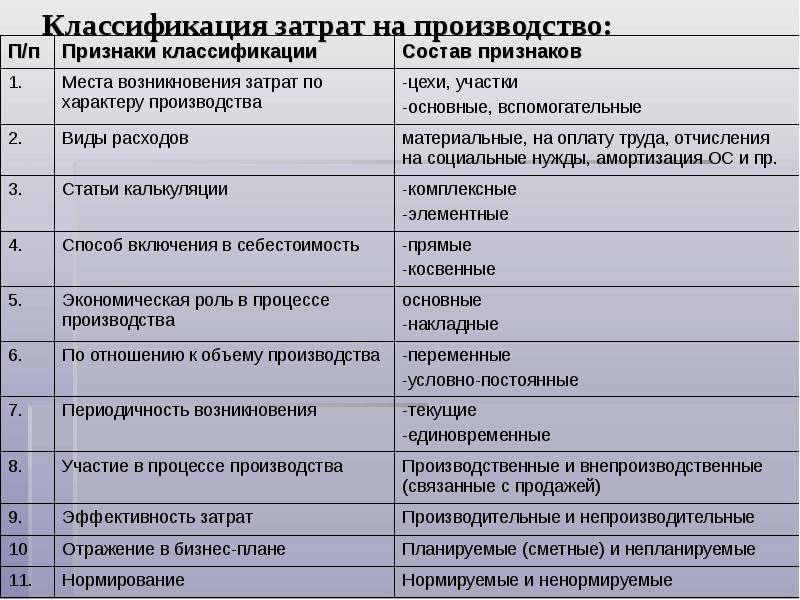

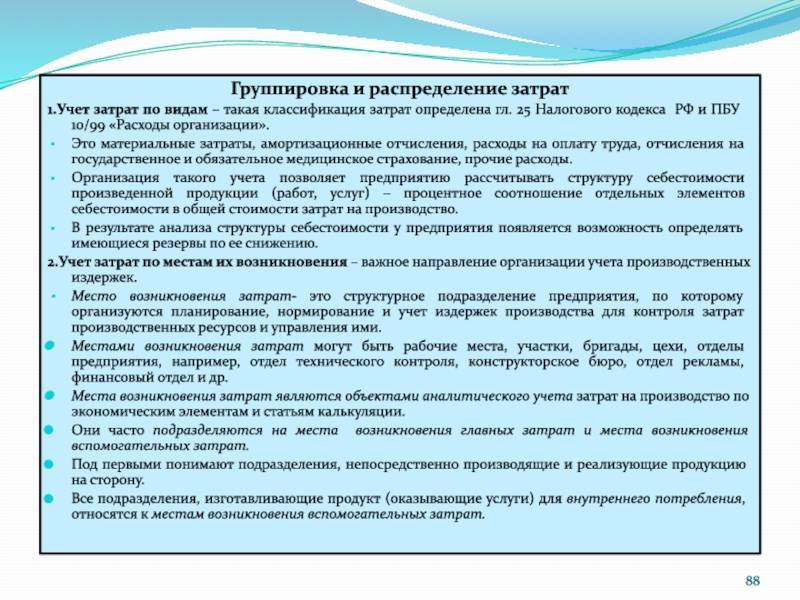

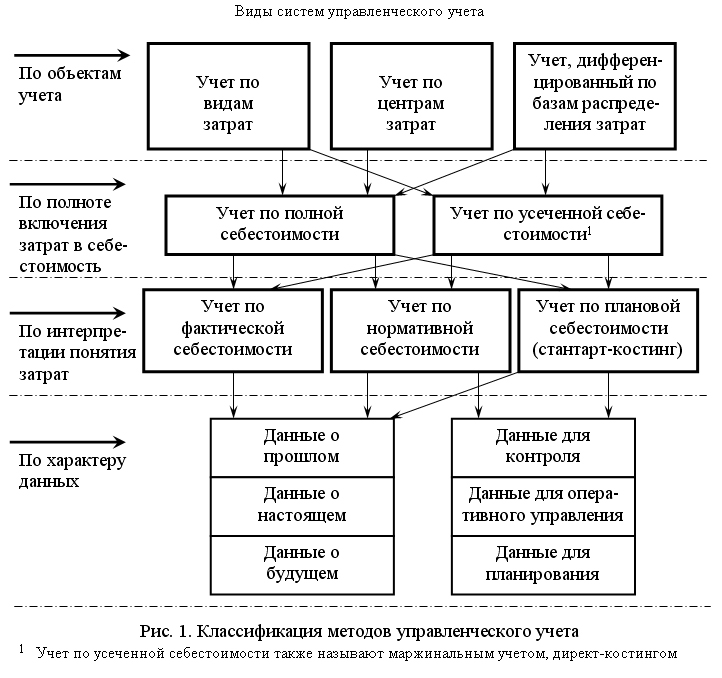

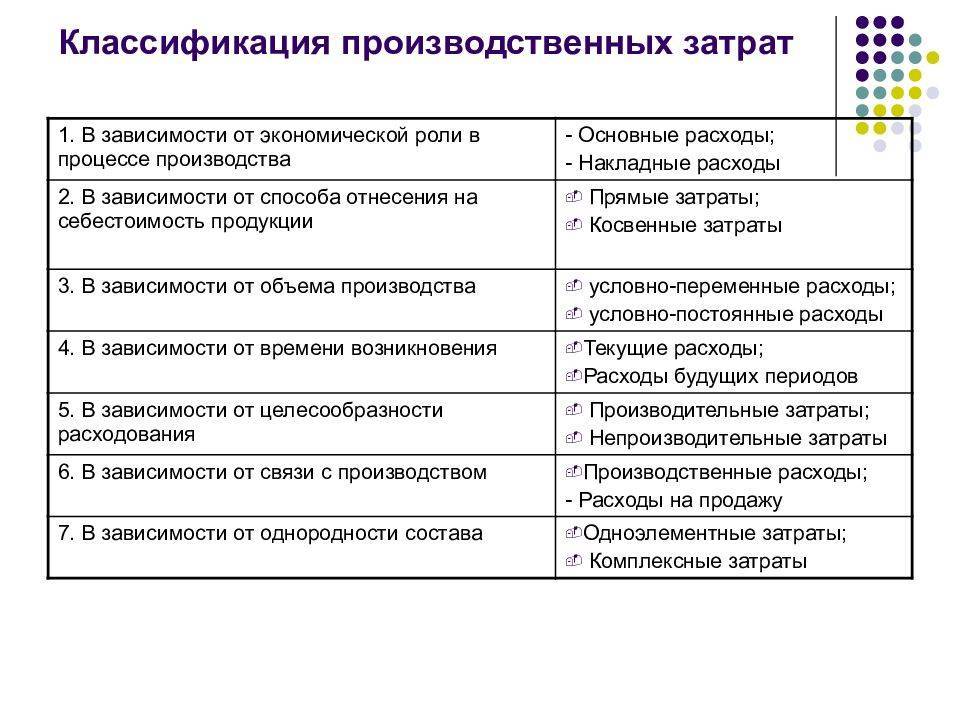

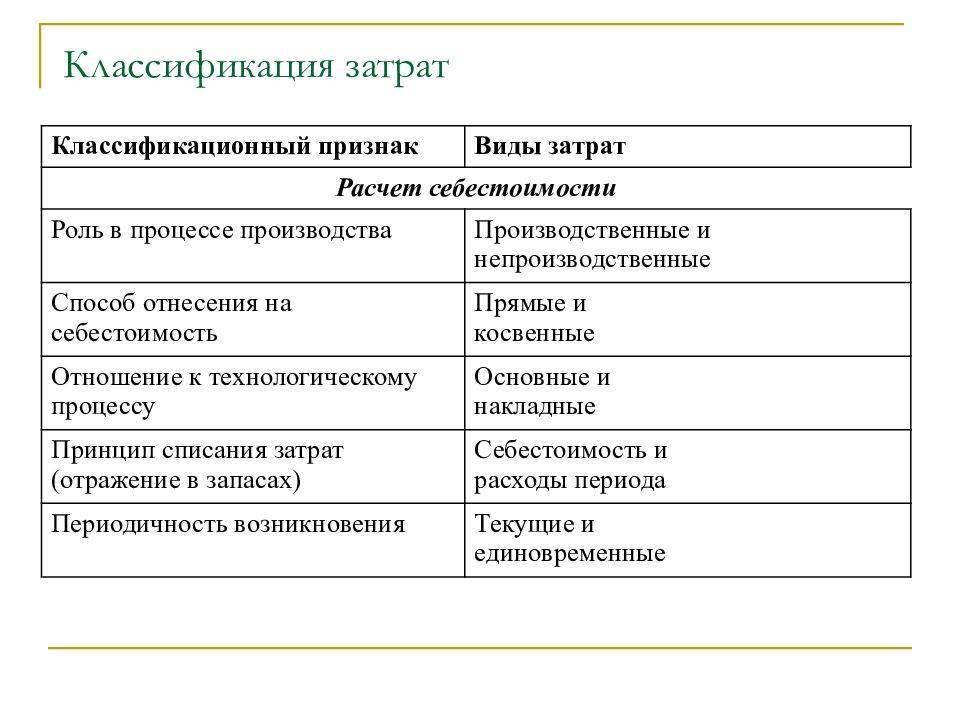

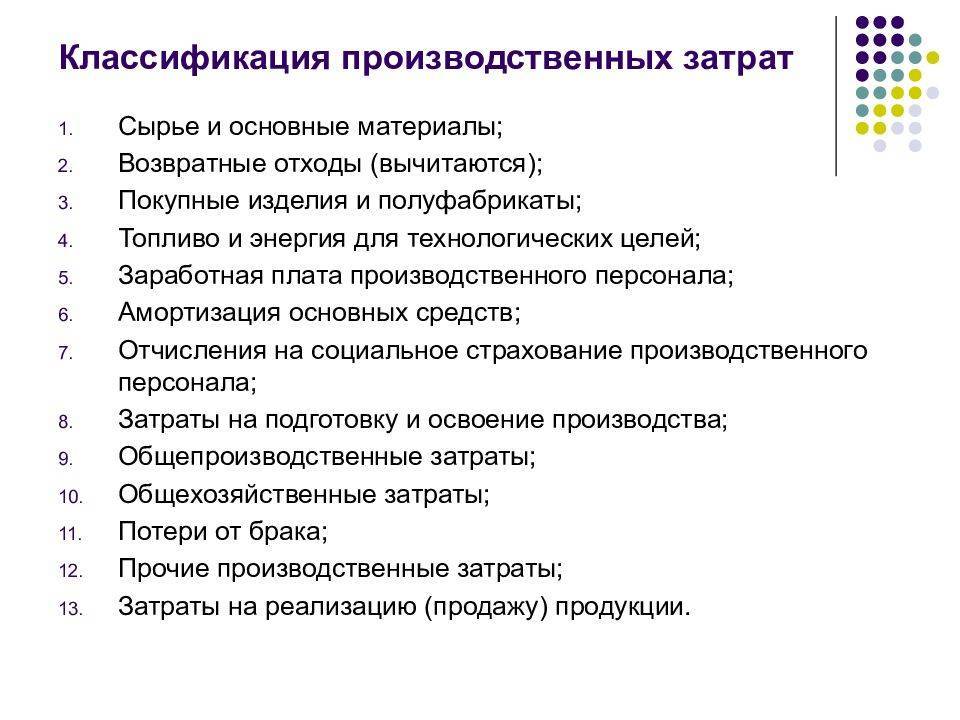

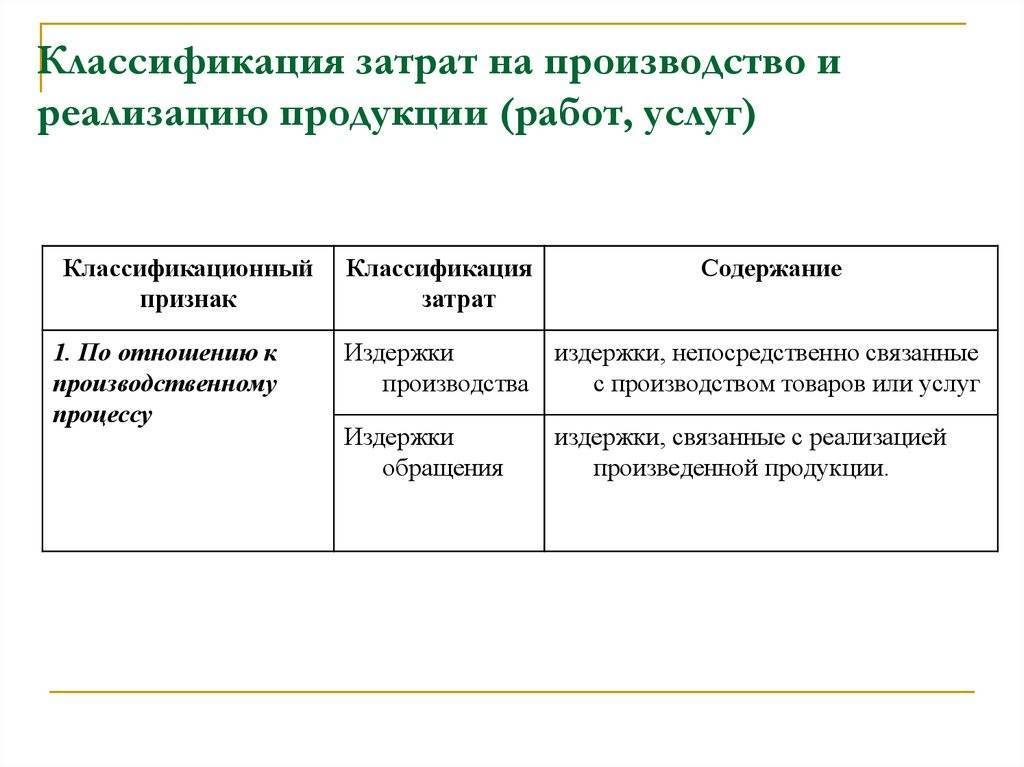

Типы затрат

Целевые затраты

Целевая затрата — это любой вид деятельности, требующий обособленного измерения понесенных на него расходов. Другими словами, если пользователи бухгалтерской информацией хотят узнать о затратах только по отдельной составляющей деятельности, то она и называется целевой затратой или направлением учета. В качестве примеров целевых затрат можно привести калькуляцию себестоимости товара, калькуляцию стоимости обслуживания клиента банка или пациента больницы, калькуляцию затрат на содержание отдельного подразделения или района сбыта, то есть в действительности все то, что вызывает необходимость численно оценить используемые ресурсы.

Прямые и косвенные издержки

Понесенные расходы, распределяемые по целевым затратам, можно разделить на две категории: прямые и косвенные издержки.

Прямые издержки — это те расходы, которые могут быть точно и единственным способом отнесены к конкретной целевой затрате.

Косвенные издержки — к какой-то целевой затрате точно и единственным способом отнесены быть не могут.

Пример: предположим, что анализируемая целевая затрата — это письменный стол, производимый организацией. В этой ситуации затраты на древесину, используемую для производства письменных столов, могут быть точно отнесены к конкретному столу и поэтому классифицированы как прямые издержки. Аналогично, заработная плата работников, чье время труда может быть измерено при изготовлении ими конкретного стола, также является прямыми издержками. И наоборот, заработная плата контролеров по качеству выпускаемой продукции или аренда производственного оборудования не могут быть точно отнесены к конкретному столу, и поэтому такие расходы должны классифицироваться как косвенные издержки.

Однако иногда прямые издержки трактуются как косвенные, так как отнесение каких-то расходов непосредственно к целевой затрате исходя из практических соображений является нецелесообразным.

Таким образом, прямые издержки могут быть отслежены точно, потому что их можно физически привязать к конкретному объекту, в то время как в отношении косвенных издержек этого сделать нельзя.

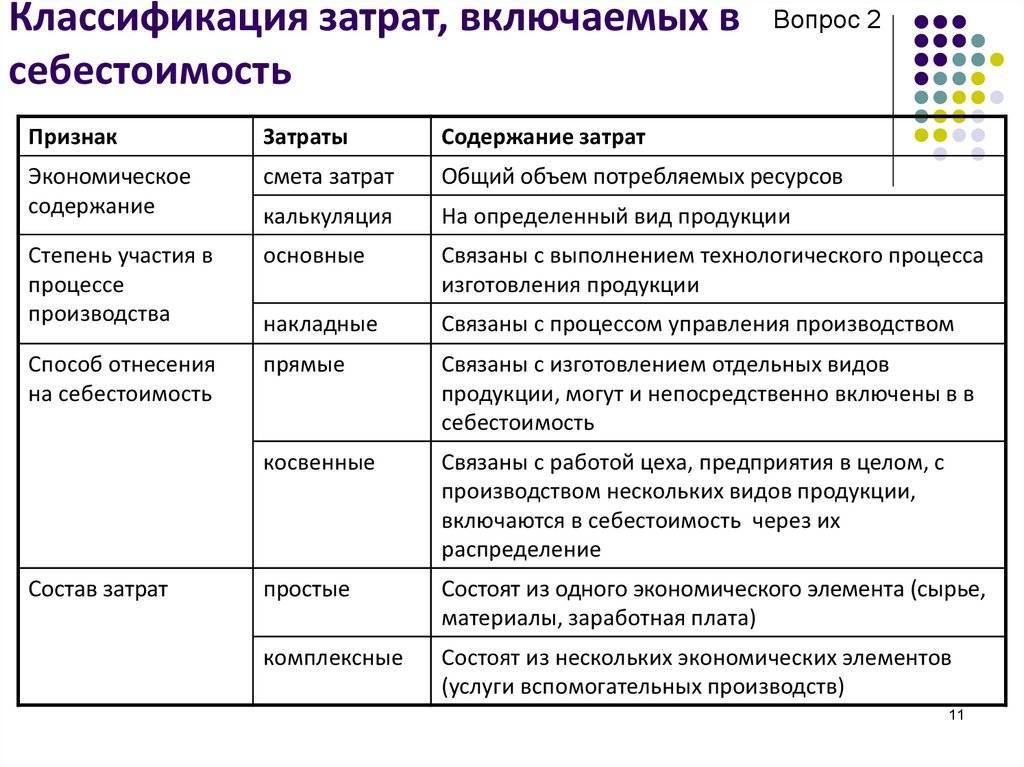

Категорирование производственных издержек

Основные производственные материалы включают все те материалы, которые используются в производстве конкретного продукта и могут быть точно учтены.

Вспомогательные производственные материалы — материалы, которые применяются для ремонта оборудования, которое используется для выпуска многих столов.

Труд основных (производственных) работников включает те расходы на труд, которые могут быть напрямую отнесены на конкретный продукт.

Труд вспомогательных работников включает в себя заработную плату сотрудников, работающих в отделах, обслуживающих всю компанию, в конкретном продукте точно выделена быть не может. Также к этой категории относится заработная плата всех сотрудников, непосредственно не принимающих участие в выпуске конкретного продукта, но оказывающих помощь в производственном процессе, также классифицируются по этой категории.

Вспомогательные материалы и затраты на вспомогательные работы являются составляющей производственных накладных расходов.

Основные затраты относятся к прямым издержкам на продукт и состоят из затрат на труд, непосредственно затраченный на производство конкретного продукта, плюс расходы на основные производственные материалы, плюс любые прямые издержки. Например, к этому типу относятся расходы на аренду оборудования, требующегося для выпуска конкретной продукции.

Производственные накладные расходы включают все виды производственных затрат. Сюда включаются все расходы на вспомогательный труд и вспомогательные материалы, плюс косвенные производственные расходы.

Распределение затрат — процесс оценивания расходов на все ресурсы, использованные для выпуска продуктов, для которых применяются не прямые измерения, а косвенные.

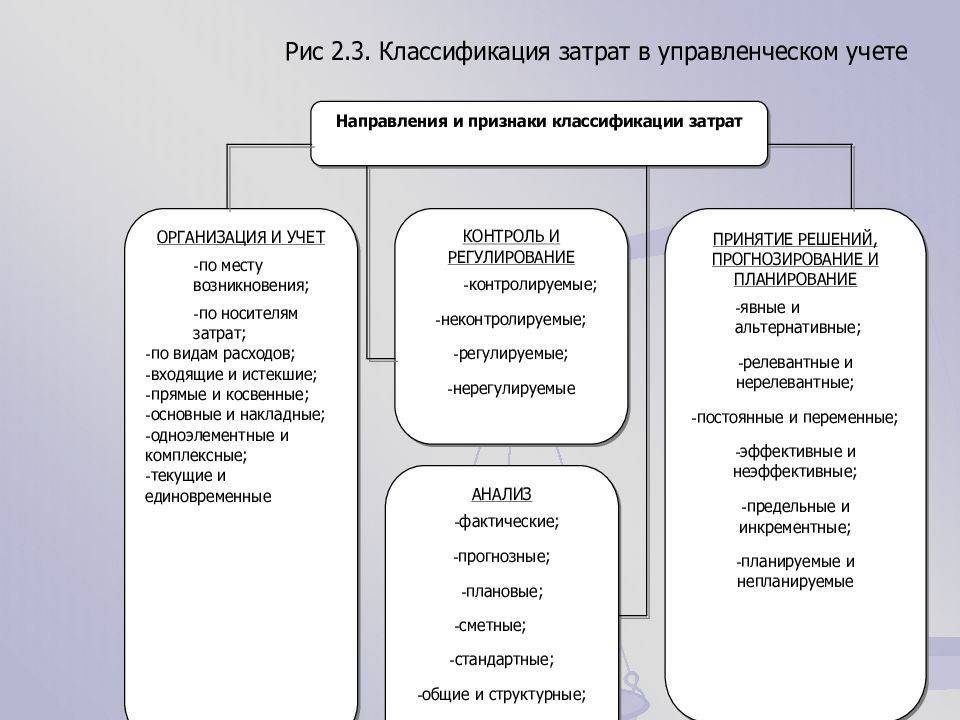

Классификация по поведенческому принципу

Очень важным для принятия плановых решений является разделение затрат на постоянные и переменные. Эта классификация позволяет рассчитать поведение издержек в будущем.

Переменные расходы меняются пропорционально объему производства. Постоянные затраты не зависят от колебаний общего количества произведенной и реализованной продукции.

К первой группе относят материалы, топливо, энергию (используемые в технологическом процессе), а также другие статьи калькуляции, которые связаны непосредственно с производством. Например, это складские издержки, изготовление упаковки, транспортировка и отгрузочные работы.

К постоянным относят затраты управленческого и административного характера, амортизацию, рекламу и т. д.

Релевантные и нерелевантные затраты

Концепции альтернативных (вмененных) и безвозвратных затрат, а

также особенности поведения различных видов затрат приводят нас к

необходимости разграничения релевантных и нерелевантных расходов и

введению понятия релевантности информации, используемой для обоснования

принимаемых решений.

Релевантной считается информация, отличающая одну альтернативу

от другой и, следовательно, подлежащая анализу и учету при принятии

решений. Соответственно, релевантные затраты – это те

затраты, величина которых изменится в зависимости от того, какая из

альтернатив будет выбрана в результате принятия решения.

Иными словами, если какие-либо доходы, расходы или иные

показатели остаются неизменными при любом из возможных решений, они

нерелевантны и не должны приниматься в расчет при рассмотрении такого

решения.

Безусловно, значительную часть нерелевантных расходов

составляют уже рассмотренные нами безвозвратные затраты, то есть

расходы, которые были совершены в прошлом и которые ни одно решение не

может изменить (как, например, расходы на геолого-разведочные работы в

случае, если полезные ископаемые так и не были обнаружены или

разработка месторождения является неперспективной).

Также зачастую нерелевантны постоянные расходы – но

тут, конечно, все зависит от сущности проблемы и принимаемого решения.

Например, если стоит вопрос о том, что выгоднее пошить к зимнему сезону

– кожаные куртки или кожаные пальто, – информация о

сумме амортизации оборудования, арендной плате за производственные

помещения или стоимости электроэнергии, потребляемой для освещения цеха

и обеспечения работы швейных машин, не имеет никакого значения, ведь

эти суммы будут одинаковыми вне зависимости от того, что же в итоге

решили пошить. А вот если решается более глобальный вопрос о том, не

стоит ли прекратить заниматься пошивом одежды и переключиться на

торговлю тканями, нитками и фурнитурой, информация о постоянных

затратах может стать релевантной – если, например, в итоге

может быть принято решение расторгнуть договор аренды производственного

помещения и продать швейные машины.

Концепция релевантности является, пожалуй, наиболее важным,

основополагающим принципом подготовки информации для анализа и принятия

управленческих решений.

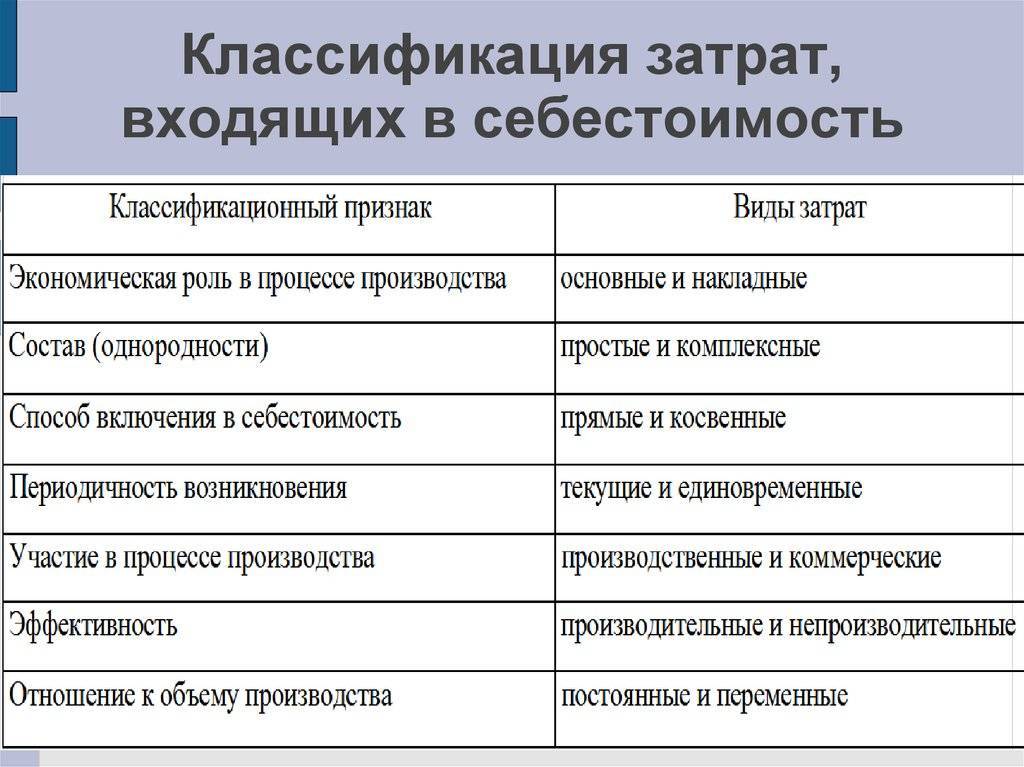

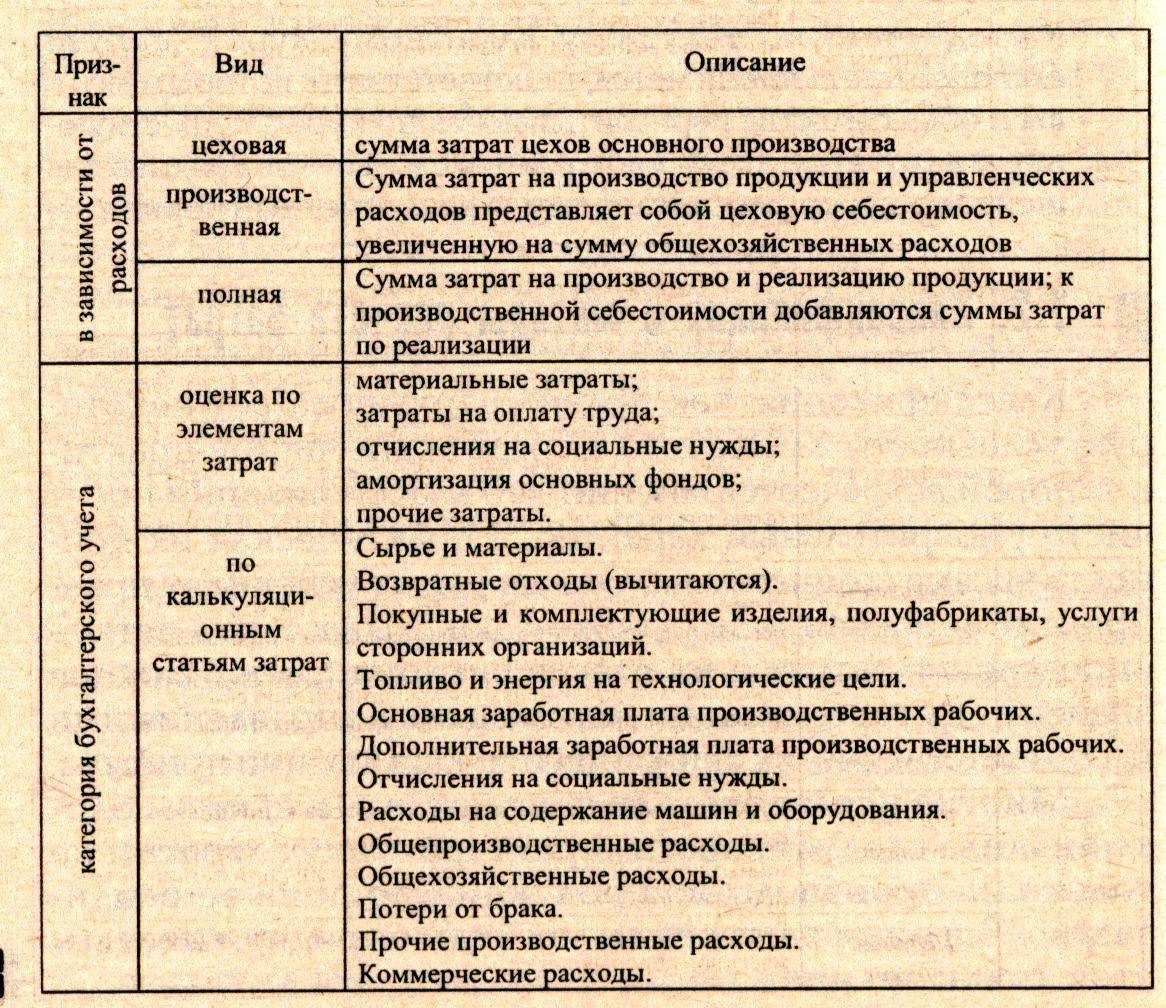

Отнесение на себестоимость

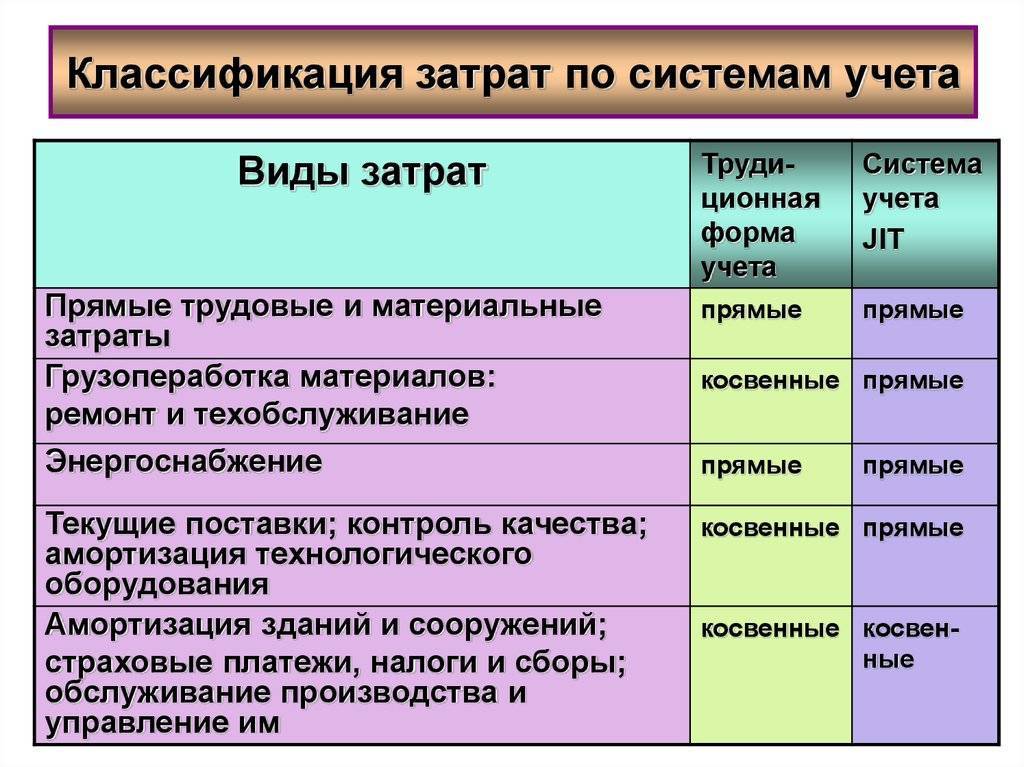

Объем общих затрат разделяют по способу отнесения в себестоимость на прямые и косвенные. Последние не могут быть отнесены сразу на единицу продукции.

Косвенные издержки накапливаются за весь период, а потом уже учитываются в стоимость всей готовой продукции. К ним относят затраты труда обслуживающего персонала, стоимость вспомогательных комплектующих, обслуживание производственных помещений.

Прямые издержки могут быть начислены сразу на единицу продукции. Они возникают при изготовлении определенного вида изделия. Чем больше доля прямых затрат в общем их количестве по предприятию, тем точнее можно определить величину его себестоимости. От этого зависит анализ затрат в текущем и плановом периоде.

Полупеременные, полупостоянные издержки

Разделение на переменные и постоянные затраты довольно условное. Многие растраты носят неопределенный характер.

К полупостоянным относят группу расходов, которые при изменении масштаба производства увеличиваются или уменьшаются скачкообразно. Они неизменны до определенной черты, после пересечения которой их уровень резко возрастает.

Полупеременные разновидности обладают смешанными характеристиками. Одна их часть изменяется с ростом производства, а остальные издержки остаются на прежнем уровне. Например, плата за телефон состоит из постоянной абонплаты и счетов за междугородние звонки.

Также следует отметить, что переменные статьи калькуляции могут меняться быстрее или медленнее, сопоставимо с изменением масштаба выпуска продукции. Поэтому при расчетах реагирования этих экономических категорий на увеличение или уменьшение объемов производства используется коэффициент силы влияния внешних условий на показатель.

Это делает анализ более информативным и адекватным существующей действительности. Его результаты помогут произвести планирование должным образом.

Ознакомившись с характеристиками учета и классификацией издержек, можно сделать вывод, что затраты – это важный показатель финансово-экономического анализа. Его изучение позволяет руководителю понять существующую ситуацию на предприятии и отыскать резервы для ее улучшения. Исследуя различные классификации затрат, можно всесторонне рассмотреть внутренние проблемы, при понимании которых открываются возможности оптимизировать их структуру и получить большую прибыль.

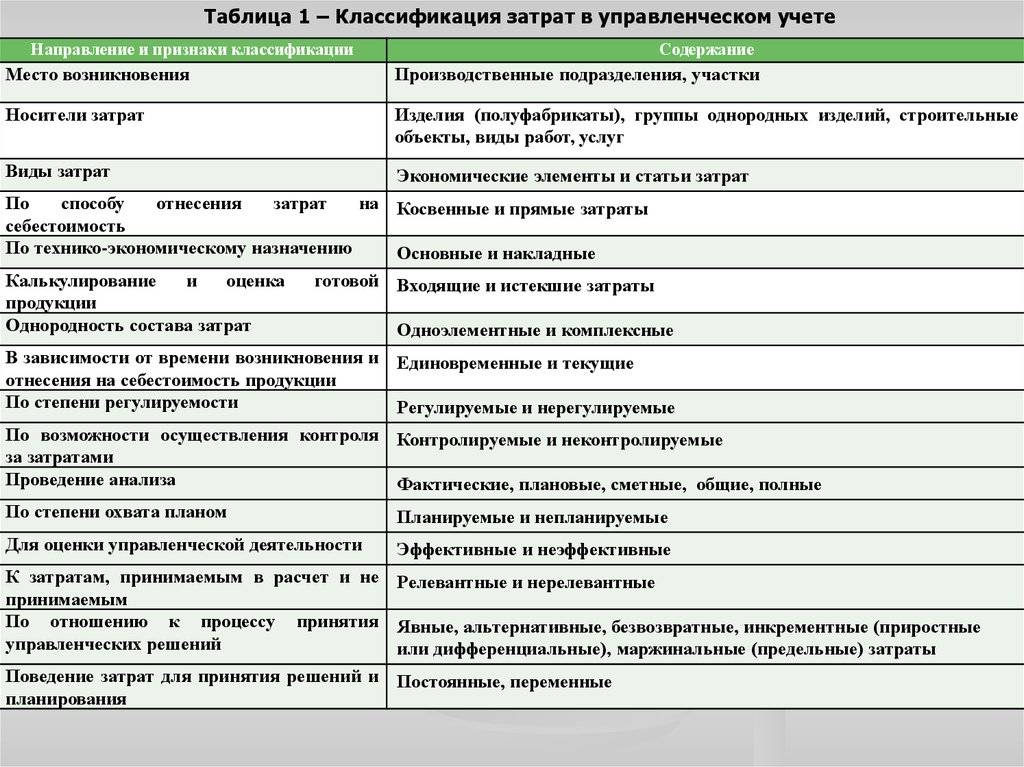

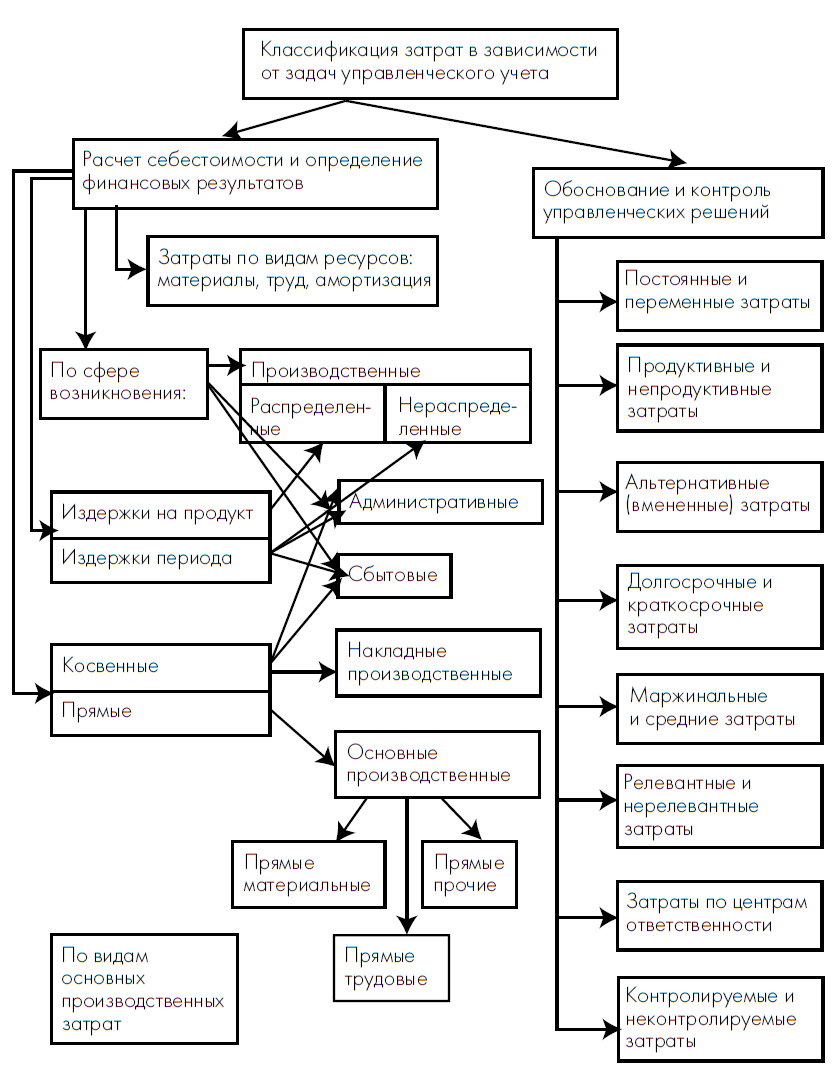

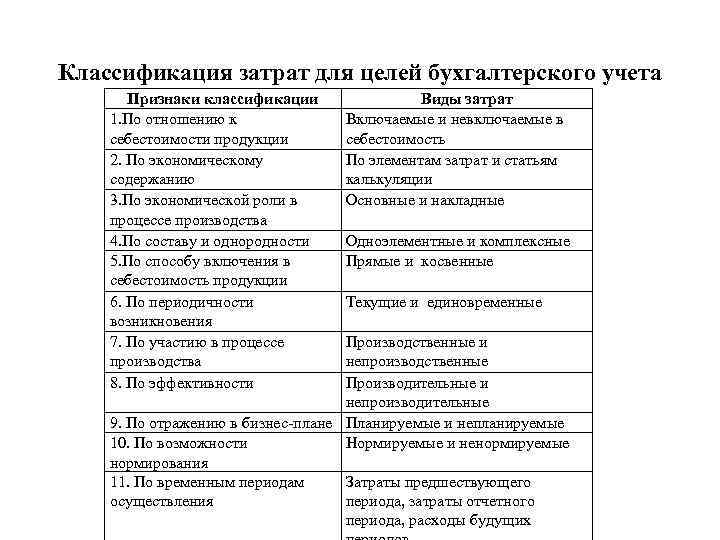

Понятие затрат в управленческом учете

В странах с развитой экономикой существует множество вариантов классификации затрат. Они зависят от целей и направлений учета, а также запросов пользователей отчетности.

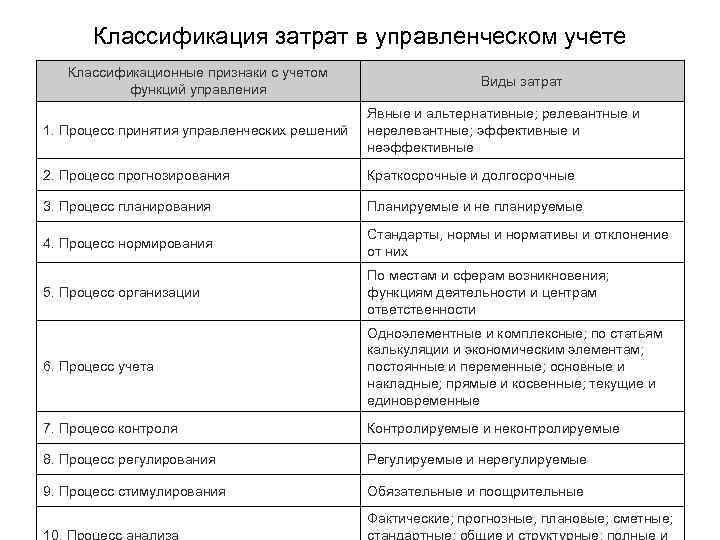

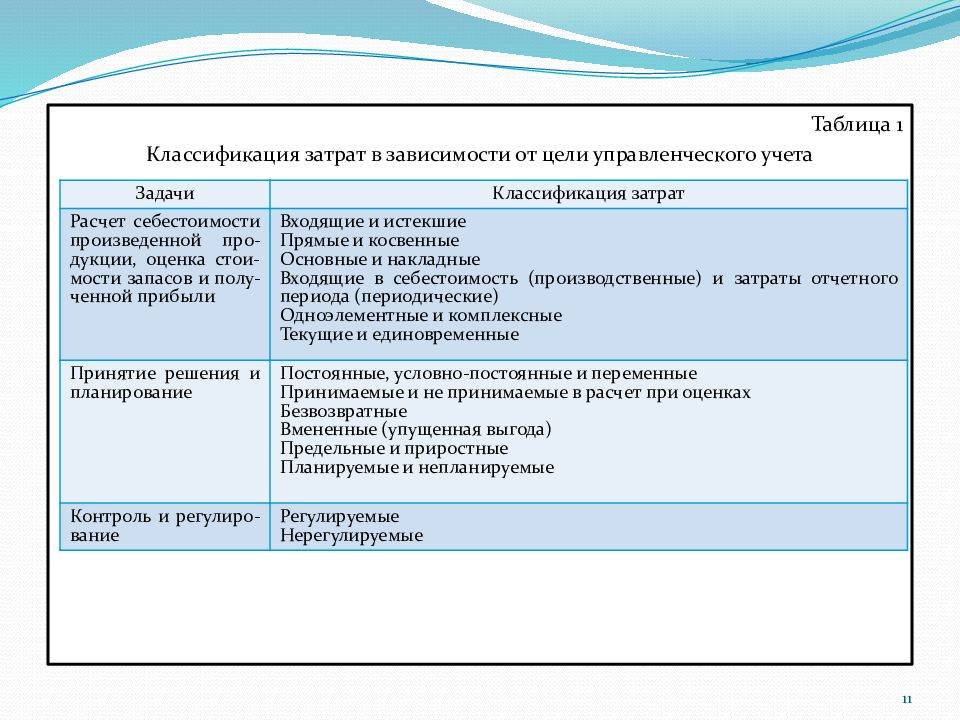

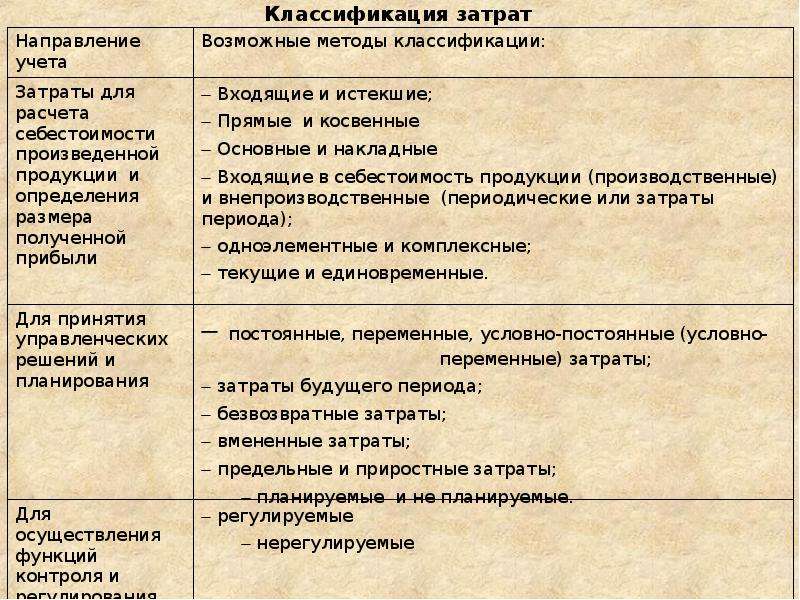

Британский профессор экономики Колин Друри предложил свою версию классификации затрат. Он разделил информацию по затратам на три категории: материалы, рабочая сила, накладные расходы. Далее разделил их по направлениям: 1)калькулирование себестоимости, 2)планирование управленческих решений, 3)контроль и регулирование. Каждое направление имеет ряд более детальных пунктов, которые будут раскрыты в статье.

Некоторые практики считают такую классификацию довольно узкой и недостаточно актуальной для нынешних рыночных реалий. Они аргументируют это тем, что у управленческого учета есть функции, а те, в свою очередь, обладают назначением, целью, задачами, методами, способами и приемами достижения.

Примечательно, что термины «затраты» и «расходы» часто путают и используют в качестве синонимов. Даже специализированные словари дают определения типа «затраты – это расходы», «расходы – это затраты». Для избежания путаницы определим понятия этих терминов:

Затраты – это израсходованные для хозяйственной деятельности ресурсы, выраженные в их стоимости. Расходы – снижение экономических выгод из-за появления обязательств или выбытия активов. Ресурсы числятся затратами и имеют стоимость до тех пор, пока не признают доходы, на получение которых их потратили. В этот момент затраты признаются расходами.

В классификации затрат существует большое количество терминов для их обозначения. Много авторов внесли свой вклад в их создание. Как и в появившуюся из-за этого путаницу для определения затрат. Это приводит к разночтению и усложняет понимание пользователей управленческой отчетности и ее составителей. Каждая компания ведет собственный управленческий учет методами и приемами, которые подходят конкретно ее руководству и целям. В этой статье собраны наиболее часто упоминаемые виды затрат в управленческом учете с несколькими версиями их названий.

Система линейных уравнений в «1С:ERP»

Системой линейных алгебраических уравнений (возможно использование сокращения СЛАУ) называется система

уравнений, каждое уравнение в которой является алгебраическим уравнением первой степени (линейным

уравнением). Коэффициенты при переменных, свободные члены и неизвестные считаются вещественными числами. В

частности, СЛАУ используются в различных экономических задачах, например, расчет себестоимости выпускаемой

продукции.

Механизм решения СЛАУ, используемый в системе программ линейки «1С:Предприятие», использует два алгоритма:

итерационный и прямого решения. При выборе конкретного механизма применяется ряд оптимизаций, разработанных

фирмой «1С».

Механизм стал доступен, начиная с версии платформы 8.3.14.1565 в «1С:Предприятии». Это прежде всего

инструмент программирования. По причине того, что в экономике СЛАУ используется в методиках расчета

себестоимости, механизм может быть полезен при решении различных задач.

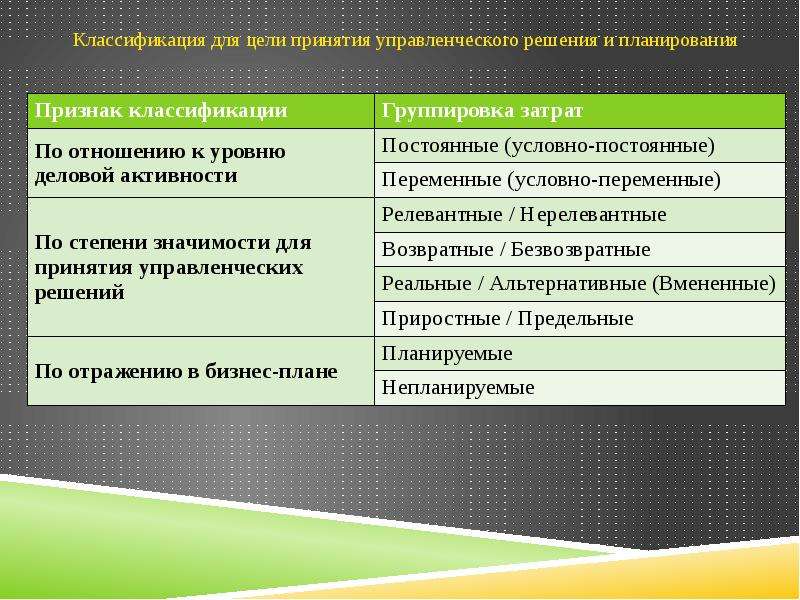

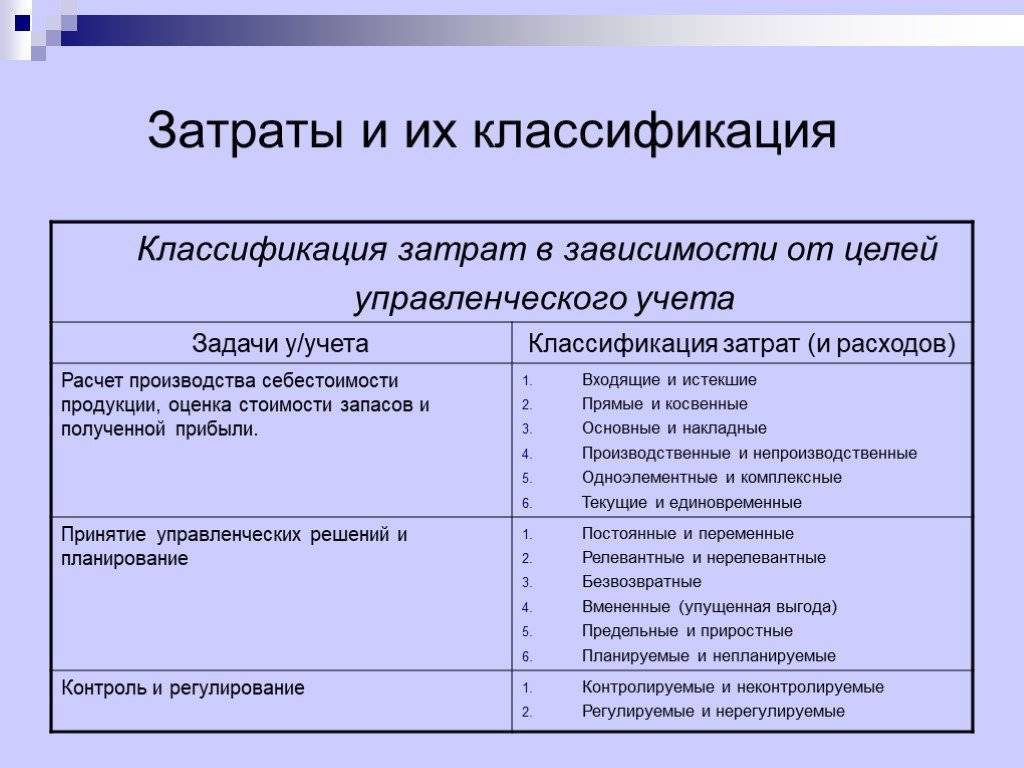

Принятие управленческих решений

Управленческие решения направлены в будущее предприятия. В связи с этим в учете используют группу затрат, помогающих утверждать решения, планировать и прогнозировать работу компании.

Постоянные и переменные затраты. В постоянных размер затрат остается неизменным при смене объемов производства или прочей деятельности компании. Они характеризуют стоимость предприятия. В их список включают зарплату менеджеров, амортизационные отчисления производственных помещений, оплату связи, командировок и прочее. Переменными называются затраты, зависящие от активности функционирования предприятия. Характеризуют стоимость самого продукта. Их размер изменяется соразмерно смене масштаба производства, предоставления услуг, оборота товара. Могут быть производственными и непроизводственными. К производственным переменным затратам относят: оплату труда, покупку материалов и полуфабрикатов. К непроизводственным переменным затратам относят логистические процессы, прямо пропорционально зависящие от объемов продаж.

Релевантные и нерелевантные затраты. В ходе поиска управленческих решений используют сравнение альтернатив. Затраты, сравниваемые в этот момент, разделяют на неизменные и переменчивые, зависящие от принятых решений.

Релевантными называют затраты, которые относятся только к одной задаче и зависят от принятого решения. Нерелевантные затраты – это затраты, независящие от принятого решения. Для подготовки данных для руководства и принятия ими решений в отчеты включают только соответствующие значения.

Например, предприятию заказали продукт. Заказчик готов заплатить за него 250$. У предприятия на складах есть необходимый материал, который приобрели ранее за 100$. Он подходит только для изготовления текущего заказа. Цена обработки материала 200$. Может показаться, что сделка невыгодна: 250 – (100 + 200) = – 50. Но цена за материал неизменна, и деньги на его покупку были потрачены давно, исходя из другого решения. В этом случае затраты в 250$ релевантны. Производство получит чистый доход от выполненного заказа в размере 50$.

Маржинальные и средние. Популярная типология затрат, помогающая определить группу затрат, возникающую в ходе производства. Например, при запуске нового продукта или дополнения модификациями старого. Определение таких дополнительных затрат помогает оценить эффект от продаж продуктов с внесенными изменениями — снижение из-за дополнительных расходов на выпуск.

Маржинальными или предельными называют затраты, которые понесены предприятием в процессе выпуска каждой дополнительной единицы продукта.

Средние затраты также называют инкрементными или приростными и вычисляются для целой партии продукции. Они дополнительные и появляются вследствие выпуска и реализации дополнительных партий продуктов.

Действительные и альтернативные. Действительными или планируемыми называют затраты, требующие выплаты денежных средств или их других равноценных ресурсов. Рассчитаны на определенный объем производства и вносятся в плановую себестоимость продукции.

Альтернативные затраты, которые также называют воображаемыми, существуют только в управленческом учете. Используют для моделирования ситуаций работы предприятия в условиях ограниченных ресурсов. Помогают оценить потенциал использования потерянных производственных ресурсов, или пожертвованных на альтернативное решение, если они не лимитированы или не отсутствуют вовсе. Их не включают в план, а лишь отражают в фактической себестоимости продукции.

Безвозвратные затраты. Затраты, которые истекли и недоступны для изменения через управленческие решения. Не учитывают при принятии управленческих решений.

Совокупные и удельные расходы

Прежде всего отметим, что расходы бывают совокупные и удельные

– в зависимости от того, на какой объем они исчислены (на всю

совокупность продукции, на всю партию продукции либо на единицу продукции).

Совокупные расходы – расходы, исчисленные на весь

выпуск продукции предприятия или на отдельную партию продукции. Иными

словами, это суммарные, общие расходы на определенное количество

продукции одного вида или даже на некий объем продукции различного

ассортимента.

Удельные расходы – это расходы, исчисленные на единицу продукции.

Соответственно, и себестоимость может быть исчислена на

единицу продукции или на всю партию, а можно говорить и об обобщающем

показателе себестоимости по всем видам продукции, работ, услуг за

определенный период.

В зависимости от того, какую именно управленческую задачу

предстоит решить, в одних случаях важно знать величину совокупных

затрат, а в других – иметь подробную информацию об удельных

расходах (например, при принятии решений в области ценообразования и

ассортиментной политики)

Экономически однородные элементы

Под однородными с экономической точки зрения типами расходов на производство и реализацию продукции принимают группы, которые нельзя разложить на отдельные составные части. К подобным элементам относятся такие категории:

- материальные затраты;

- оплата труда;

- социальные отчисления;

- амортизация;

- другие производственные затраты.

Независимо от места и цели возникновения по данным статьям отображается информация за отчетный период. Это позволяет производить анализ текущих затрат. Расчет предполагает рассмотрение части каждой статьи в общем количестве издержек.

Например, если материальные затраты в структуре составляют самое большое количество, производство считается материалоемким.

Нормативные и фактические расходы

С точки зрения оперативности учета и контроля затрат различают

нормативные и фактические расходы.

Фактические расходы, как следует из их названия, –

это расходы, фактически понесенные предприятием при изготовлении

продукции (работ, услуг), отраженные в первичных учетных документах и

на бухгалтерских счетах. Именно их и учитывают бухгалтеры, и исходя из

них формируется себестоимость продукции. А потом их анализируют,

сравнивают с плановыми показателями или показателями предыдущих

периодов и делают выводы.

Нормативные расходы – это предопределенные

реалистичные затраты на единицу готовой продукции. Иными словами, это

расходы (чаще всего – на единицу продукции), исчисленные

исходя из определенных норм и нормативов.

Отчеты по анализу себестоимости продукции в «1С:ERP»

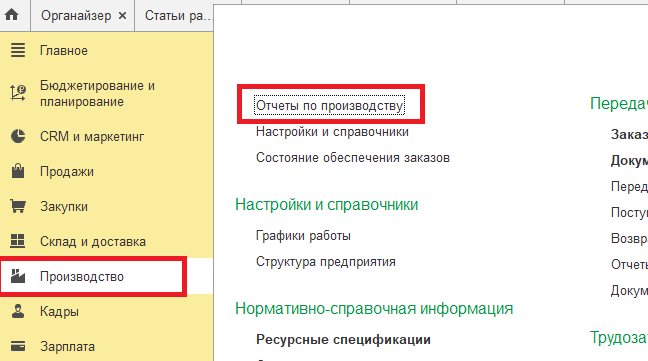

Производственные отчеты по движению ТМЦ в производстве, по структуре себестоимости, а также по затратам,

находятся в разделе «Производство» (рис.34).

Рис.34. Отчеты по производству в ERP

Рис.34. Отчеты по производству в ERP

В соответствии с делением затрат на номенклатурные (имеющие количественный учет), постатейные (не имеющие

количественного учета) и прочие различаются и отчеты, в которых можно посмотреть ту или иную информацию.

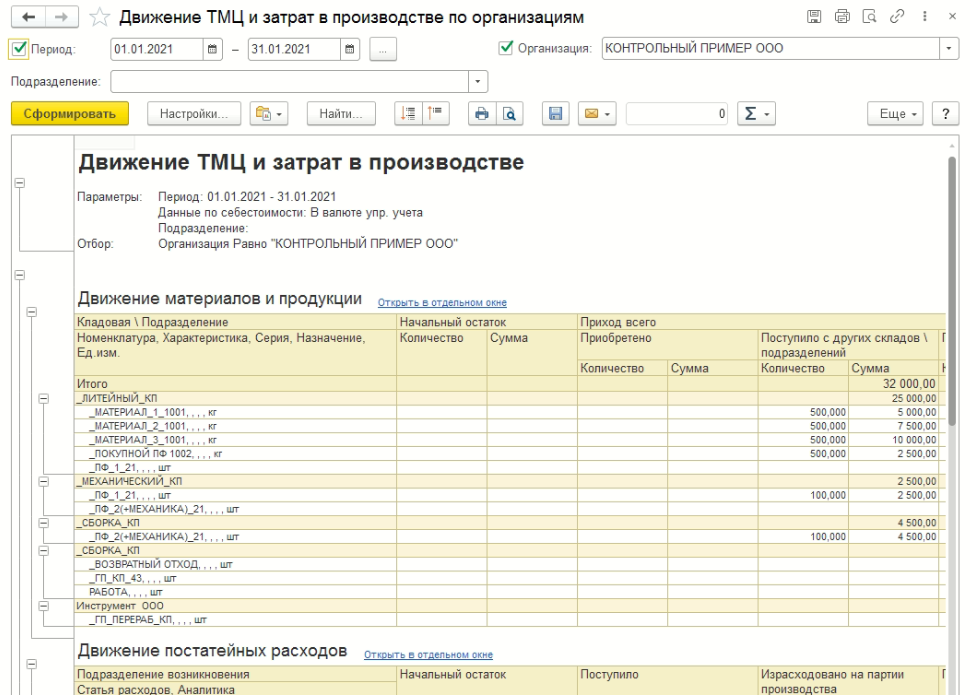

В отчете «Движение ТМЦ и затрат в производстве» можно посмотреть как движение продукции и номенклатурных

затрат, так и постатейных расходов (рис.35).

Рис.35. Отчет «Движение ТМЦ и затрат в производстве» в ERP 1 c

Рис.35. Отчет «Движение ТМЦ и затрат в производстве» в ERP 1 c

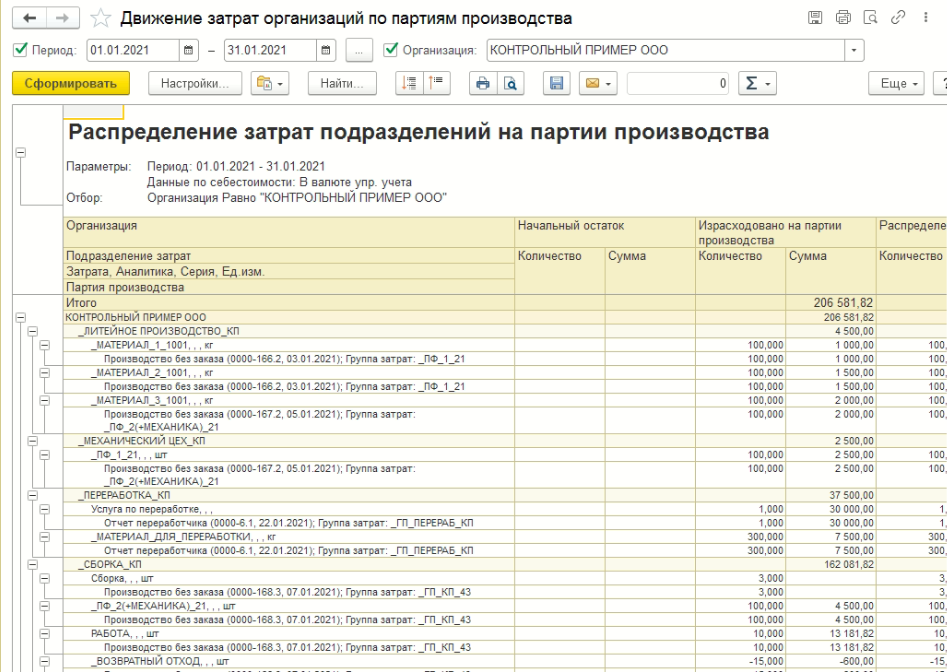

В отчете «Движение затрат по партиям» можно посмотреть распределение той или иной затраты на партию выпуска –

на какие выпуски была распределена затрата (как номенклатурная, так и постатейная) (рис.36).

Рис.36. Отчет «Движение затрат организации по партиям производства»

Рис.36. Отчет «Движение затрат организации по партиям производства»

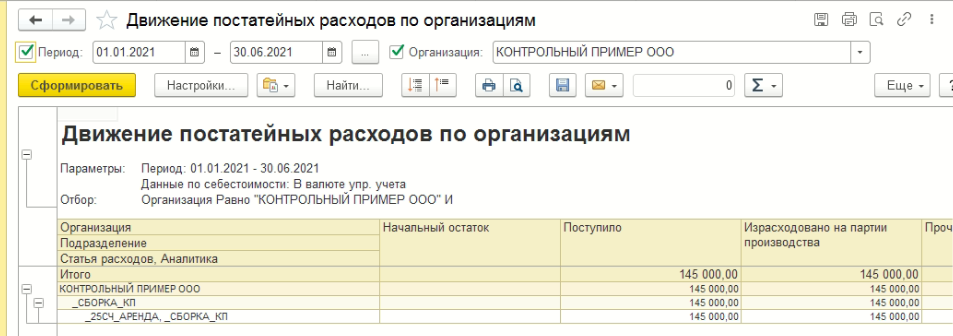

Отчет «Движение постатейных расходов» показывает движение постатейных затрат по 25 и 20 счетам. Затраты,

списываемые на финансовый результат, минуя производственную себестоимость, в данном отчете не отображаются.

Это, как правило, 44 и 26 счета при использовании метода директ-костинга (рис.37).

Рис.37. Отчет «Движение постатейных расходов по организациям» в 1с ERP

Рис.37. Отчет «Движение постатейных расходов по организациям» в 1с ERP

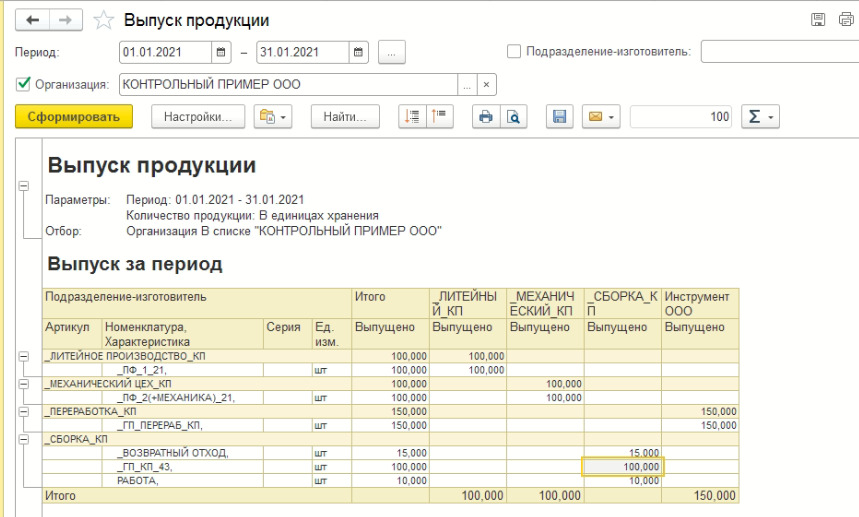

Отчет «Выпуск продукции» показывает перечень и количество выпуска по подразделениям. Отчет удобен для анализа

распределения затрат в случае, если базой выступает количество выпуска (рис.38).

Рис.38. Отчет «Выпуск продукции» в ERP

Рис.38. Отчет «Выпуск продукции» в ERP

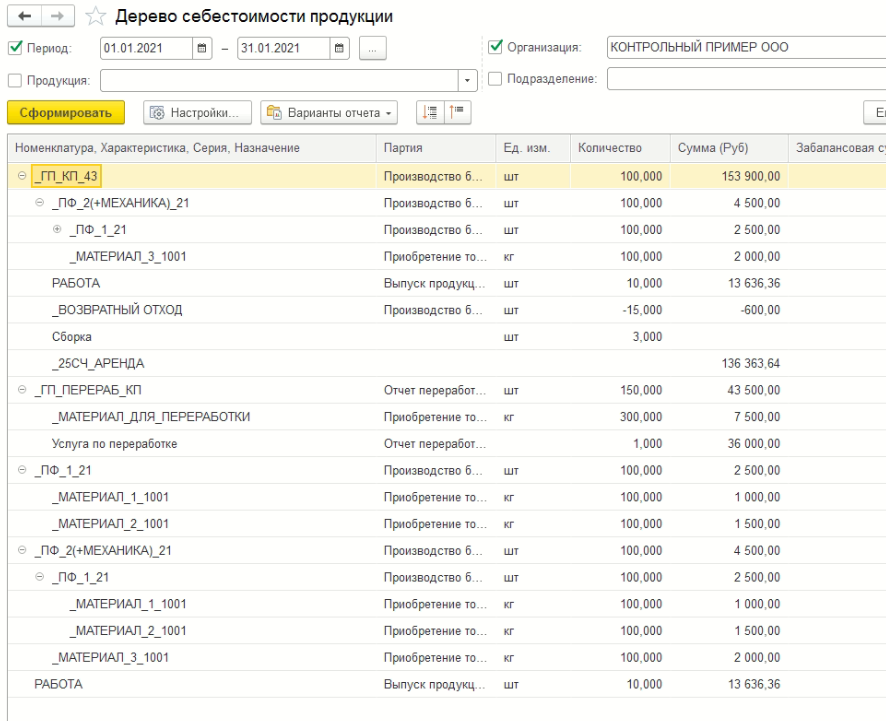

Блок отчетов по себестоимости показывает структуру или дерево полученной себестоимости. Группа отчетов

актуальна после выполнения процедуры закрытия месяца (рис.39, 40).

Рис.39. Группа отчетов по себестоимости

Рис.39. Группа отчетов по себестоимости

Рис.40. Отчет «Дерево себестоимости продукции»

Рис.40. Отчет «Дерево себестоимости продукции»

Возможность регулирования

Издержки любого предприятия можно разделить на управляемые и нерегулируемые. Такая классификация необходима для понимания руководителями, на что они могут влиять, а на что нет.

Регулируемая группа зафиксирована за конкретными центрами управления. Их контролируют менеджеры по закупке, заведующие складами, руководители групп подготовки производства и т. д.

К регулируемым относят издержки, связанные, например, с нарушением трудовой дисциплины или технологии производства.

К этой общей группе относятся почти все затраты. Только центры их управления различаются сферой компетенции. Глобальные вопросы решает руководитель предприятия. Контроль за издержками участка осуществляют начальники цехов, которые не могут влиять на общепроизводственные решения.

Нерегулируемые затраты – это издержки, на которые менеджеры повлиять не могут. Это, например, амортизация помещений и оборудования.

Подобное разделение позволяет четко обозначить сферу компетенции каждого управленца.

Оценка запасов и определение финансового результата

Затраты этого направления помогают выделять и учитывать суммы, используемые для выпуска и реализации продукции, а также сопутствующих этому процессу составляющих: создания запасов, оказания услуг и работ. Здесь присутствуют одноэлементные и составные виды затрат, которые используют для определения их состава и целей, а также контроля за следованием технологиям производства

Учет такого типа помогает проводить анализ себестоимости, устанавливать лимиты производства для отделов, а также принимает во внимание специфику производства. Все это создает необходимую платформу для анализа

Истекшие и неистекшие. Затраты разделяют так, чтобы обеспечить оценивание прибыли и убытков, которые помогают определить финансовые результаты компании. То есть разницу между доходами и расходами на отчетный период. Именно для этого определяют затраты за отчетный период, а также баланс.

Истекшими затратами считают средства, которые израсходовали за конкретный отрезок времени ради доходов. Больше они не приносят доход.

Неистекшими или входящими считают затраты в виде доступных приобретенных средства и ресурсов, обладающих доходным потенциалом. Их также отображают в виде активов.

Производственные затраты и затраты периода. К первым относят затраты на изготовление продукции или покупку товаров для последующей продажи. В этот список включают: сырье, зарплату, амортизацию производственных приборов, цена купленного товара и так далее. Они входят в себестоимость продуктов и поддаются инвентаризации.

Затратами периода, или непроизводственными, являются издержки, которые использованы не для выпуска определенных активов, а которые связаны с конкретным календарным отрезком времени их появления. К ним относят коммерческие затраты и административные, недоступные для инвентаризации. Они никогда не находятся в категории запасов и влияют на подсчеты прибыли.

Прямые и косвенные затраты. Прямыми (основными) называют затраты, касающиеся производства продуктов. К ним относят сырье, комплектующие, материалы, заработную плату. Их учитывают поштучно, базируясь на первичке. Косвенными (накладными) называют общие затраты, не имеющие отношения к конкретным объектам. Они распределяются по методике, которую выбрала компания и коррелируют с организацией выпуска продуктов, обслуживанием и реализацией.

Их разделяют на 2 блока:

общепроизводственные затраты – на организацию, поддержание и руководство производством.

общехозяйственные – выполняемые для управления производством.

Классификация на прямые и косвенные затраты условна, поскольку они могут выступать и прямыми и косвенными одновременно, зависимо от способа их разделения на себестоимость продукции. Например, добывающие производства с одним видом продукта имеют прямые расходы. У комплексных производств, которые из одного сырья и материала выпускают разные изделия, основные затраты выступают косвенными. Чем больше удельный вес затрат – тем точнее можно определить себестоимость продукции.

Одноэлементные и комплексные. Одноэлементными выступают неразделимые на составляющие затраты: на материалы, зарплаты, соцвыплаты, основные фонды и другие затраты. Комплексные затраты содержат несколько экономических элементов. Это могут быть общепроизводственные затраты почти со всеми составляющими. Затраты группируют в форме и с разным уровнем детализации по заказу руководства, а также при экономической необходимости.

Например, на высокоавтоматизированных предприятиях зарплату могут не выносить в отдельный пункт, а поместить ее вместе с издержками на эксплуатацию производства.

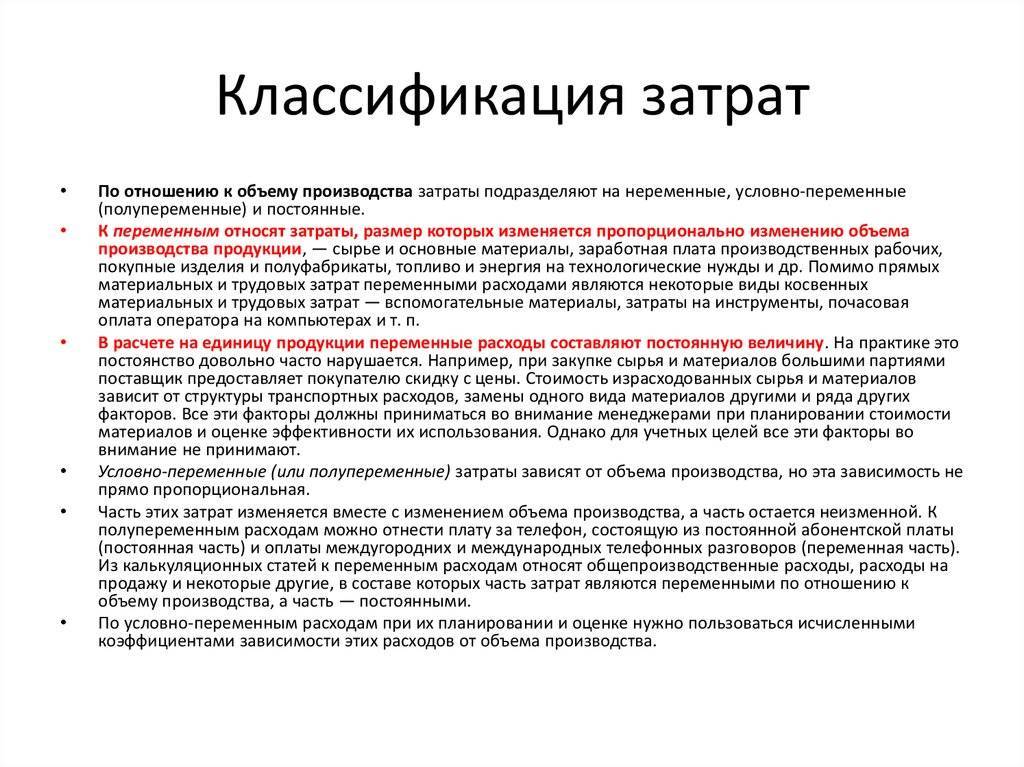

Переменные и постоянные расходы

В зависимости от того, как затраты

реагируют на изменение деловой активности организации – на

увеличение или уменьшение объемов производства, – их можно

условно разделить на переменные и постоянные.

Переменные расходы возрастают или уменьшаются пропорционально

изменению объема производства, то есть зависят от деловой активности

организации. Их, в свою очередь, можно подразделить на:

- производственные переменные затраты: прямые материалы, прямой

труд, а также часть общепроизводственных затрат, таких как затраты

вспомогательных материалов; - непроизводственные переменные затраты (расходы на упаковку и

транспортировку готовой продукции, комиссионное вознаграждение

посредникам за продажу товара и т.д.).

Постоянные расходы в общей сумме не зависят от объема

производства и остаются неизменными в течение отчетного периода.

Примерами постоянных затрат являются арендная плата, амортизация

основных средств, расходы на рекламу, охрану и т.д.

Смысл в том, что общая сумма постоянных расходов обычно не

зависит от того, сколько именно и какой продукции выпустит компания в

данном месяце. Например, если компания арендовала помещение под

производственный цех или торговую точку, ей придется каждый месяц

вносить оговоренную арендную плату, даже если в одном из месяцев совсем

ничего не будет произведено или продано, но, с другой стороны, если в

этом помещении будут работать круглосуточно, а не по восемь часов в

день, арендная плата от этого выше не станет. Аналогичным образом

обстоит, когда дают рекламу, – безусловно, цель в том, чтобы

продавать больше продукции, но сумма расходов на рекламу (например,

стоимость услуг рекламного агентства, стоимость размещения рекламы на

телевидении или в газете и т.д.) напрямую от количества проданной в

текущем месяце продукции зависеть не будет.

А вот переменные затраты четко реагируют на изменение объемов

производства и продаж. Не произвели продукцию – не пришлось

закупать материалы, платить зарплату рабочим и т.д. Не продал посредник

товары – не надо платить ему комиссионное вознаграждение

(если оно установлено в зависимости от количества проданных товаров,

как это обычно и делается). И наоборот, если объемы производства

увеличиваются, надо закупать больше сырья, привлекать больше работников и т.д.

Конечно, на практике, особенно в долгосрочном периоде, все

затраты имеют тенденцию к повышению (например, может повыситься

арендная плата, увеличиться сумма амортизации вследствие приобретения

дополнительных основных средств и т.д.). Поэтому иногда расходы

называют условно-переменными и условно-постоянными. Но рост постоянных

расходов, как правило, происходит скачкообразно (ступенчато), то есть

после повышения суммы расходов они некоторое время остаются на

достигнутом уровне, – и причиной их роста является либо

повышение цен, тарифов и т.д., либо изменение объемов производства и

продаж сверх “релевантного уровня”, приводящего к увеличению или

уменьшению производственных площадей и оборудования.

Виды производственных затрат

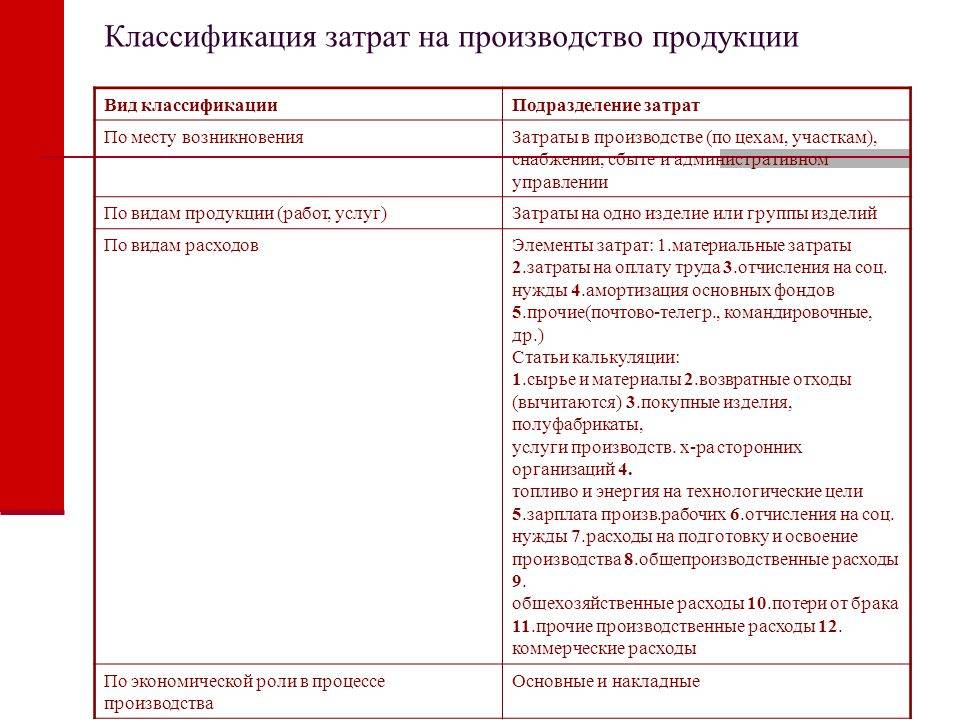

Группируя затраты на производство можно выделить основные их категории по месту возникновения, видам расходов и носителям затрат.

В первом принципе группировки данные собирают с однородных структурных единиц (цехов, участков, производств). Это позволяет отследить внутрипроизводственную организацию и особенности функционирования каждого подразделения.

Носители затрат – это однородные группы продукции и услуг компании. Эту информацию используют для анализа себестоимости единицы продукции. А по видам затраты собирают в группы по статьям калькуляции и по экономически однородным элементам.

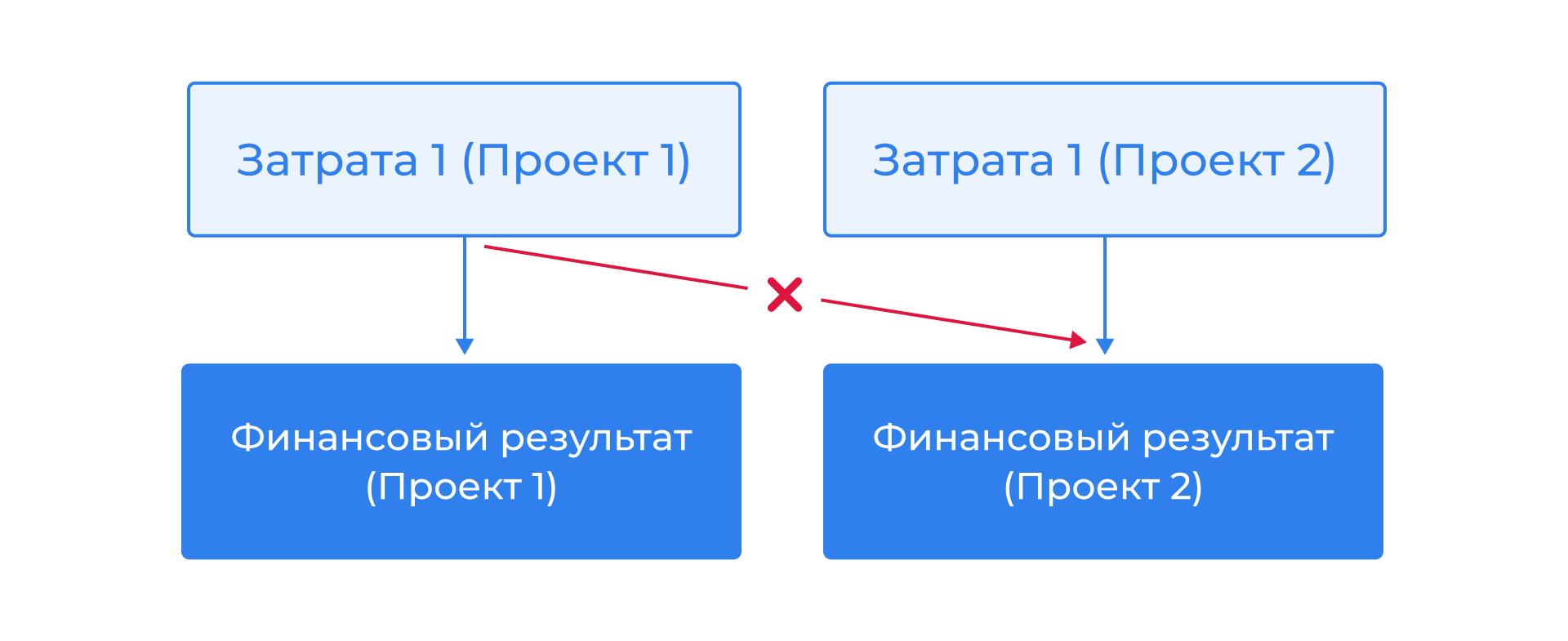

Классификация затрат по направлениям

Часто бывает так, что предприятие может осуществлять сразу несколько направлений деятельности. Например,

одновременно производить продукцию и вести торговлю товарами не собственного производства. Также могут

возникать ситуации, когда в рамках производственной деятельности необходимо строго разделять финансовые

потоки и финансовый результат. По разным причинам. Это могут быть различные проекты или государственный

заказ. В таких случаях, аналогично предприятию в целом, могут возникать все виды расходов и затрат. Однако

распределять и учитывать их необходимо раздельно.

В этом случае в учет могут вводиться дополнительные виды аналитики, позволяющие разделять и дифференцировать

затраты. В некоторых случаях могут даже выделяться отдельные физические элементы. Такие как расчетный счет,

касса, склад, подразделение. И так далее в зависимости от учетных задач. Потребностью такого учета является

жесткое разделение и недопустимость списания затрат, поступивших с одним видом аналитики, на финансовый

результат или себестоимость продукта по другому виду аналитики.

Выделенные направления должны выступать своего рода фильтром. Учетная аналитика в таких случаях должна

присутствовать от момента возникновения затраты до момента выпуска и отгрузки, а также формирования

финансового результата (рис.5).

Рис.5. Классификация затрат по направлениям

Рис.5. Классификация затрат по направлениям

Концепция отражения затрат в «1С:ERP»

Концепция учета и отражения затрат в

«1С:ERP» включает три основных

момента:

теперь все расходы и затраты сведены в единый справочник. В более ранних версиях, например,

в «1С:УПП» статьи затрат представляли отдельный справочник. «Расходы будущих периодов» – отдельный,

«Прочие расходы» также был отдельным справочником. В «1С:ERP» все сущности, являющиеся расходом,

вне зависимости от того, как он учитывается, признается и куда списывается, содержатся в едином

справочнике. Правила учета определяются уже внутри каждого элемента;

в зависимости от экономической трактовки в составе расходов предприятия выделяются следующие

группы с разным порядком распределения (рис.8):

Рис.8. Группы затрат в «1С:ERP»

номенклатурные затраты – используются для отражения прямых расходов производственной

деятельности с количественным измерением и обязательным указанием номенклатуры с типом

«Товар» или «Работа». Их движение доступно для анализа в разрезе партий возникновения

оборотного актива;

постатейные расходы – представлены только в стоимостной оценке, используются

для отражения, как правило, косвенных расходов подразделений и предприятия в целом.

Участвуют в формировании стоимости оборотных и внеоборотных активов предприятия.

Ограниченно применяются в составе прямых расходов (например, амортизация или начисленная

зарплата с налогами, непосредственно включаемые в прямые производственные расходы).

Свое название эти затраты получили из-за обязательности указания статьи расходов

при их регистрации;

прочие расходы – как правило, это возникающие активы и пассивы, учитываемые

бухгалтерами на 91м счете.

Несмотря на то, что эти группы являются элементами одного справочника, программа воспринимает

и работает с ними по-разному в зависимости от принадлежности. Для них используются разные регистры,

отчеты, иногда даже документы

Поэтому очень важно корректно соотнести расход и его принадлежность

к группе.

в конфигурации ERP поддерживается сценарий раздельного учета затрат и расчета себестоимости

в валюте управленческого учета в разрезе предприятия и входящих в его состав

организаций.