В какие сроки подавать документы?

Для получения социального вычета нет особенных сроков – подать декларацию можно в течение всего года, идущего за годом оплаты учёбы. Понятия «год учебный» для налоговой не существует, поэтому опираться стоит на год календарный (с января по декабрь). Таким образом, год обучения, указанный в декларации, должен совпадать с годом подачи самой декларации.

Рассмотрим пример. С ноября 2016 года по март 2017 года сын Александра Петровича Носкова проходил обучение английскому языку на платной основе. Ежемесячно отец вносил оплату, получив следующий график:

- оплата за ноябрь 2016 года прошла 10 ноября;

- оплата за декабрь 2016 года прошла 11 декабря;

- оплата за январь 2017 года прошла 10 января;

- оплата за февраль 2017 года прошла 13 февраля;

- оплата за март 2017 года прошла 11 марта.

Таким образом, Носков должен подать в налоговую службу две декларации. Одну за 2016 год, куда входят два месяца обучения, другую – за 2017 год, вписав расходы за ещё три месяца. Если плательщик не знал о своём праве на социальный вычет или не успел собрать нужные официальные бумаги, у него есть возможность получить возврат за последние три года. То есть, если обучение проходило в 2013-2016 году, подав декларацию в 2017 году, можно возвратить деньги за весь период.

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

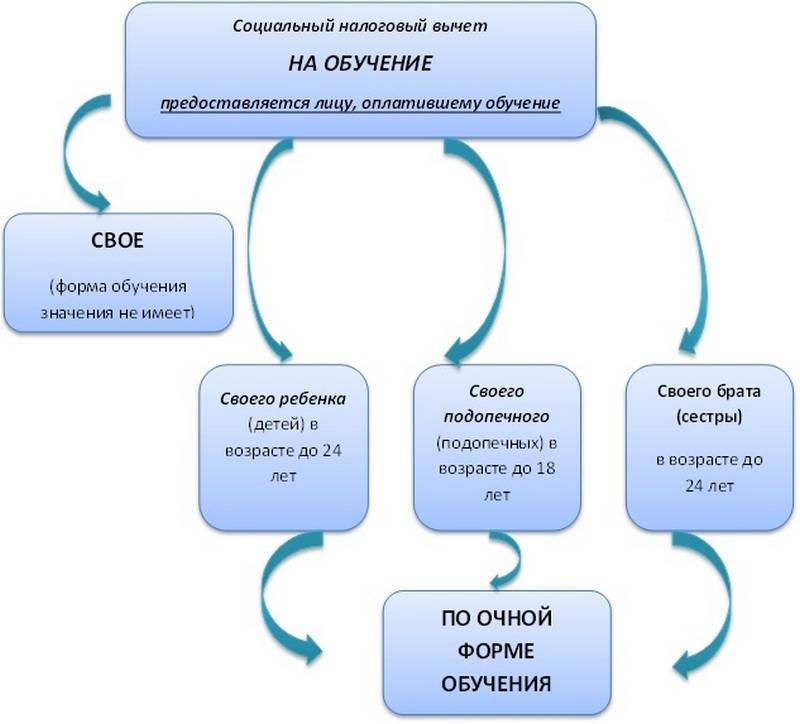

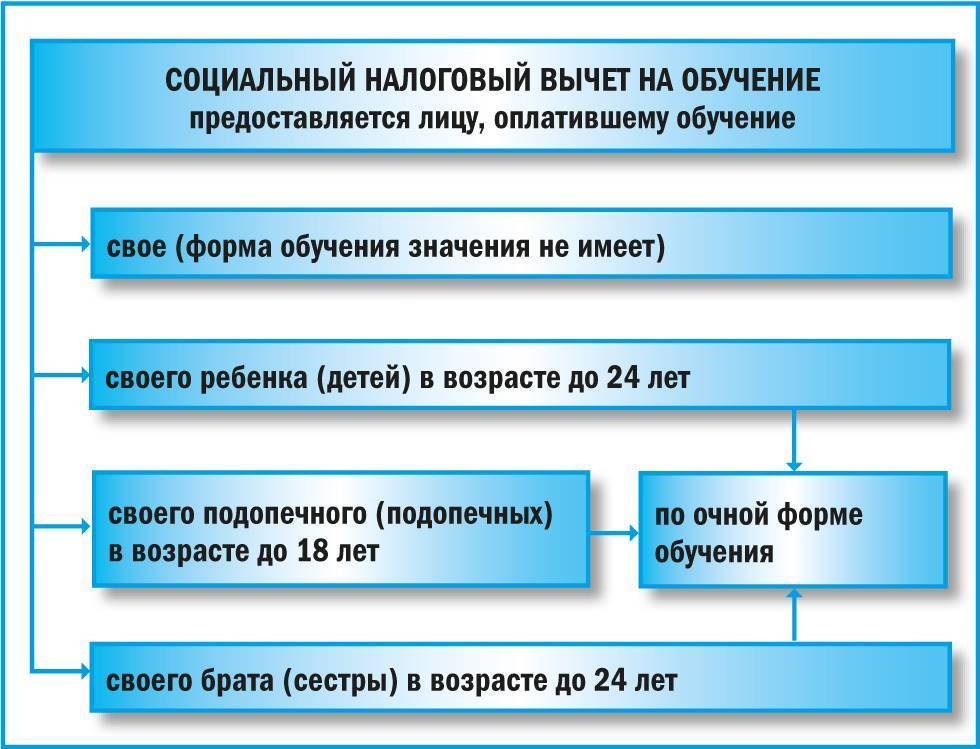

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

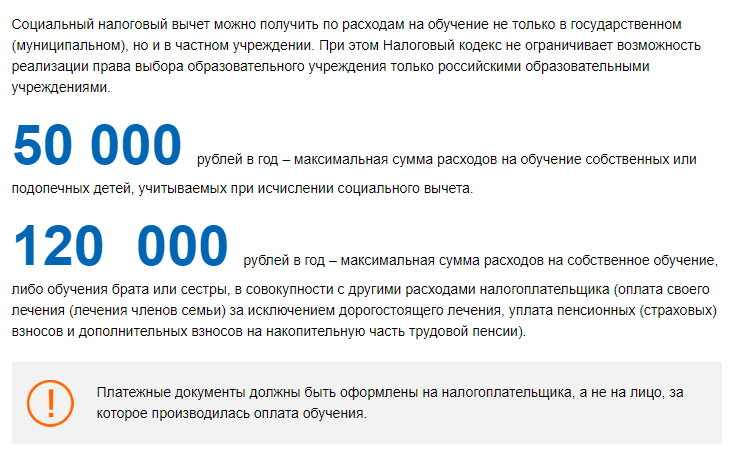

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

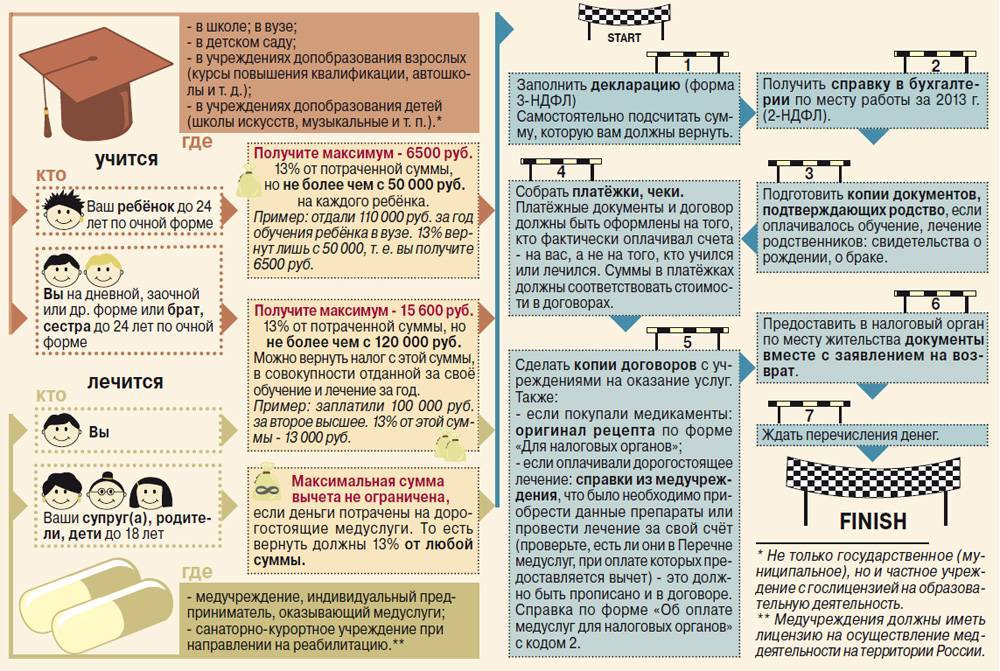

Сколько денег можно вернуть

Размер вычета — 13% от суммы фактически понесённых расходов, но не более уплаченного НДФЛ. Предположим, вы заплатили за курсы повышения квалификации 30 000 рублей, возврат составит — 3 900 рублей. Чем выше расходы, тем больше компенсация, но в рамках установленного лимита.

Годовой лимит для расчёта компенсации составляет:

- 50 000 рублей — при оплате обучения детей;

- 120 000 рублей — при оплате своего обучения или учёбы брата/сестры.

Есть нюанс: 120 000 рублей — это максимально возможная сумма для расчёта компенсаций по всем социальным налоговым вычетам за год, за исключением расходов на дорогостоящее лечение. Имущественные вычеты здесь не учитываются — это отдельная категория.

Предположим, в течение года вы заплатили 100 000 рублей за два курса обучения в вузе и 50 000 рублей ортодонту за установку брекетов. Суммарные затраты составили 150 000 рублей. Компенсация будет рассчитана с учётом лимита в 120 000 рублей, вы получите 13% от этой суммы, то есть 15 600 рублей.

Неиспользованный остаток на следующий год не переносится. В предыдущем примере мы не сможем получить компенсацию за переплаченные 30 000 рублей. А вот если учёба была оплачена в этом году, а брекеты — в следующем, вычет можно оформить дважды и суммарно получить 13 000 + 6 500 = 19 500 рублей

Важно, что можно получить налоговый вычет за каждый год. Поэтому выгоднее при возможности распределять расходы на учёбу по годам

Материал по теме

Как узнать о причитающихся вам социальных выплатах

Где и как забирать деньги?

По состоянию на 2020 год, доступно несколько способов получить выплату:

- Наличными. Для этого в заявлении нужно указать, что вы желаете получить выплату в твердом выражении. В таком случае после рассмотрения заявления с гражданином свяжутся, чтобы назначить ему время и место передачи денег. Наличные выдаются в кассе ФНС при территориальном отделении службы;

- На карту или банковский счет. Чтобы деньги были выданы таким образом, в заявке требуется попросить сотрудников перечислить деньги на счет/карту, а также вписать свои реквизиты. После осуществления перевода ФНС оповестит вас смс-сообщением или письмом на электронную почту о завершении процедуры передачи средств;

- Через Почту России. Достаточно указать в заявке свой почтовый адрес вместе с индексом. Там же нужно попросить сотрудников ФНС отправить деньги по почте. Извещения поступят сначала от ФНС о пересылке, затем от Почты России о доступности денег (как только будет завершен перевод). В в этих же уведомлениях указывается, в какое отделение почтовой связи следует обратиться за деньгами. В ОПС покажите паспорт, после чего сотрудники почты выдадут вам деньги за вычетом комиссии (3-8% в зависимости от суммы перевода).

Размер налогового вычета за обучение

Расчет суммы возврата налога за обучение ведется так же, как и при любом другом вычете по НДФЛ. Поскольку возвращается 13% от затрат, вы берете сумму, потраченную на образовательные услуги, и умножаете ее на 0,13. Есть два ограничения. Во-первых, вы не можете получить больше, чем уплатили подоходного налога в год прохождения обучения. Во-вторых, для вычета за образовательные услуги установлен верхний порог.

В отличие от вычета за лечение, где максимальный размер возврата НДФЛ зависит от стоимости оказанных услуг, в случае с обучением есть несколько градаций налогового вычета в зависимости от категорий обучающихся.

Например, вы в отчетном году заработали 800 000 рублей, уплатив с них 104 000 рублей НДФЛ. Даже если на собственное обучение вы потратили, скажем, 200 000 рублей, налог вернут только со 120 000 рублей (на руки получите 13% от этой суммы – 15 600 руб.). Еще один важный момент: 120 тысяч рублей – это максимальная сумма для всех социальных вычетов, предоставленных в отчетном году. То есть если вы оформляете вычет и за лечение, и за образование, вам вернут самое большее 15 600 руб. в общей сложности (как именно распределить в декларации эти вычеты – дело ваше, общая сумма не изменится).

Если вы оформляете вычеты и за детей, и за себя, максимальный размер налоговой льготы за обучение сына или дочери все равно не может быть больше 50 000 рублей, а совокупный – не больше 120 000 рублей.

Пример 1

Гражданин Г. в 2020 году потратил на свое обучение в вузе 121 000 рублей. Его доход в том же году составил 761 000 рублей. Максимальный вычет, на который может рассчитывать Г. – 120 000 рублей. Сумма налога к возврату 120 000 * 0,13 = 15 600 руб.

Пример 2

Гражданин С. в 2020 году потратил на обучение сына на курсах иностранного языка 54 000 рублей. Кроме того, он прошел курс лечения в санатории за 54 000 рублей. Доход С. в отчетном году составил 593 000 рублей. Ему полагается налоговый вычет за обучение сына в размере 50 000 рублей и вычет за лечение в размере 54 000 рублей. Общая сумма налога к возврату: (50 000 * 0,13) + (54 000 *0,13) = 13 520. Перенести лишнюю сумму с «детского» вычета на неиспользованный остаток по вычету за лечение, к сожалению, нельзя.

Условия возврата налога

Итак, как мы уже говорили, вернуть налог за обучение могут только плательщики НДФЛ (подоходного налога по ставке 13%). Однако это основное, но не единственное условие. Также для возврата части средств, потраченных на обучение, необходимо:

- являться налоговым резидентом РФ (постоянное проживание на территории РФ — не менее 183 дней за год);

- оплачивать собственное обучение или обучение близких родственников;

- сохранять все чеки, которые смогут подтвердить расходы;

- успеть обратиться за вычетом на протяжении 3 лет с момента оплаты образовательных услуг.

Если вы хотите вернуть налог за себя, то с условиями возврата все более-менее понятно. Больше сложностей может возникнуть у тех налогоплательщиков, которые хотят возвратить средства за обучение близких. В первую очередь, нужно определиться, за чье обучение налогоплательщик может вернуть налог.

Вернуть средства можно за обучение детей в возрасте до 24 лет, несовершеннолетних опекаемых и подопечных (а также бывших опекаемых и подопечных до достижения ими возраста 24 лет) и братьев/сестер (до 24 лет).

Еще один вопрос, который часто возникает у налогоплательщиков, касается того, за оплату каких образовательных услуг можно вернуть налог за обучение. Возврат налога осуществляется за самые различные виды образовательных услуг: оплату учебы в ВУЗе, в общеобразовательной школе, лицее, автошколе, образовательных центрах (например, по изучению иностранных языков и т.д.).

Суть налогового вычета

Получение вычета предполагает возврат ранее удержанного подоходного налога или уменьшение размера средств, облагаемых налогом. При обращении в налоговую службу, родителю может быть возвращена какая-либо часть от налогов, которые были взяты ранее. Размер максимальной суммы возврата не может быть больше размера удержанного и перечисленного подоходного налога за прошедший год.

Уменьшение налогооблагаемой базы, как один из вариантов налогового вычета, возможно при подаче заявления работодателю после того, как будет заключен договор об обучении и произведена оплата. Затем работодатель проверит документы и сможет начать ежемесячно уменьшать сумму дохода, облагаемого налогом. Работник будет получать полную сумму заработной платы, без учета тринадцатипроцентного налога.

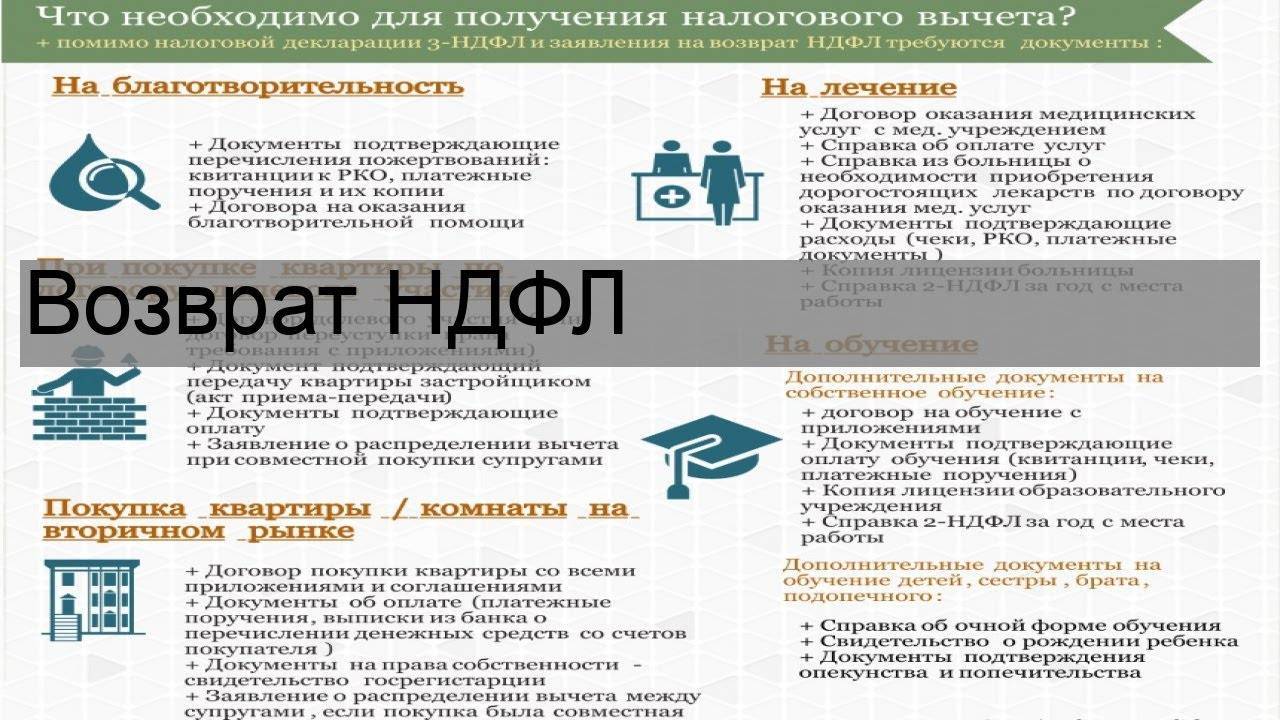

Список документов

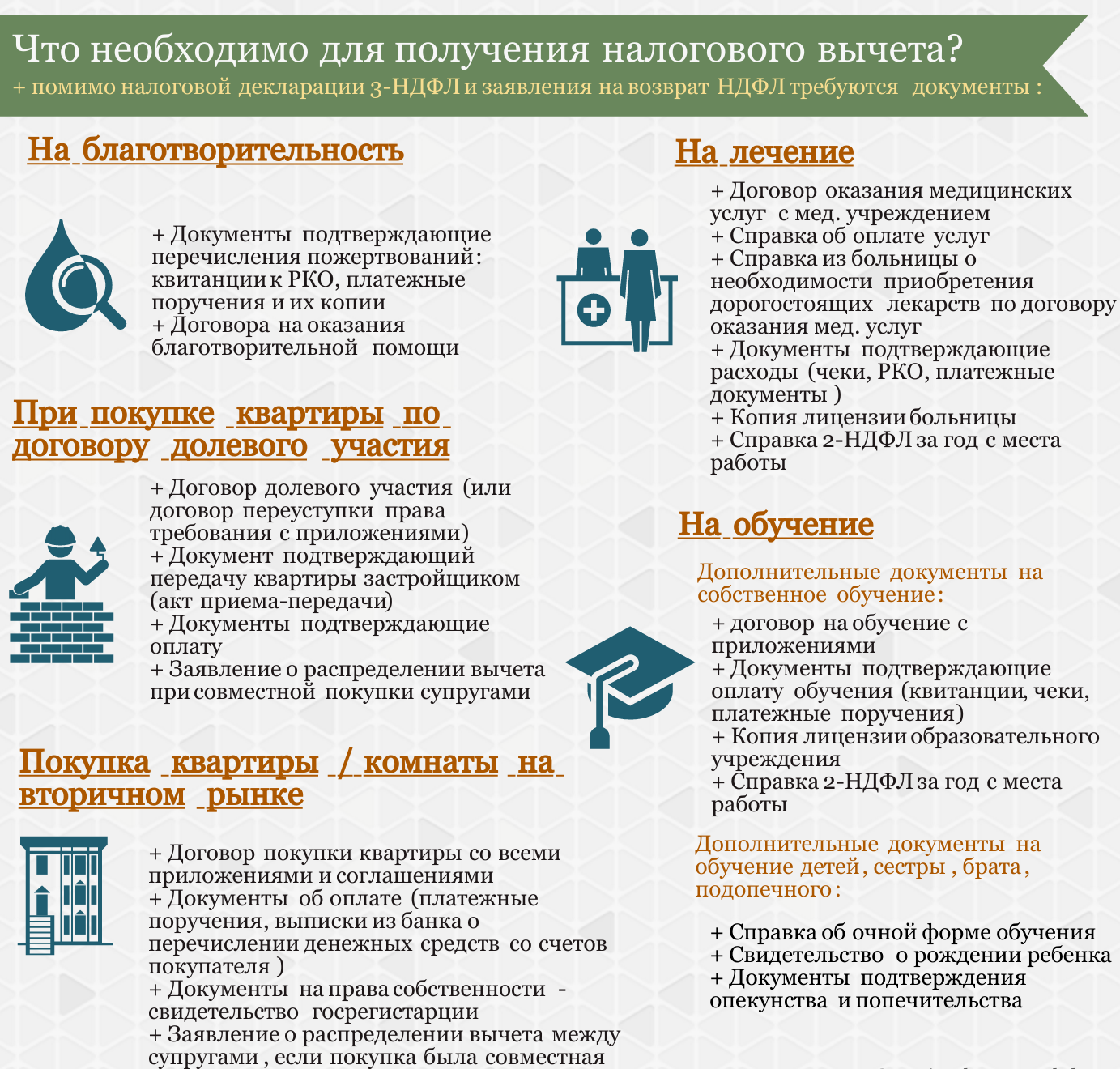

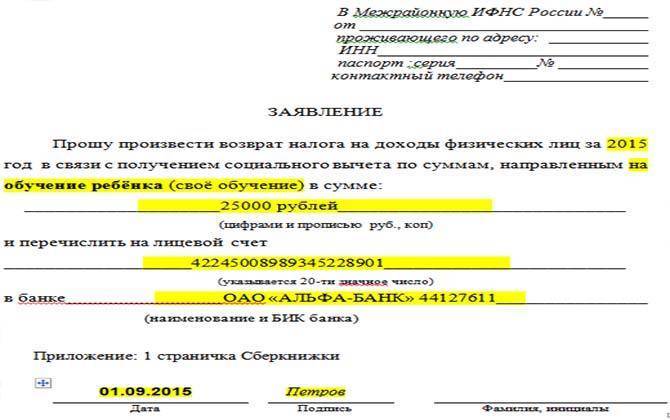

Оформить возврат денежных средств, затраченных на обучение, можно только при наличии нужных документов. Для этого понадобятся:

- заявление;

- налоговая декларация, которая заполняется по форме 3-НДФЛ;

- справка, выданная по форме 2-НДФЛ. Она подтверждает размер полученного дохода, а также сумму фактически уплаченного НДФЛ за определенный налоговый отчетный период;

- договор на обучение, оформленный с конкретной образовательной организацией (копия). При его отсутствии нужно указать лицензию заведения в реквизитах;

- лицензия, которая дает право на ведение образовательного процесса (копия). Вместо него можно предоставить устав учреждения;

- платежные документы, которые будут подтверждением перечисления (внесения) конкретным налогоплательщиком средств за предоставленные образовательные услуги. Это могут быть квитанции, кассовые чеки, банковские выписки и т.д. Нужно предоставить только копии.

Следует знать, что вместо платежных документов можно также предъявить договор, заключенный между родителями и учреждением, осуществляющим образовательный процесс (в случае, если оплата обучения производилась на имя самого обучающегося).

При оплате образовательных услуг посредством терминалов самообслуживания платежным документом является извещение о произведенном денежном переводе. Данный документ выдается кредитной небанковской организацией, которая имеет лицензию Банка России. Но в таком случае такое извещение должно обязательно содержать следующие данные:

- назначение платежа – оплата образовательного процесса;

- ФИО налогоплательщика;

- полное наименование организации, которая предоставляет данный вид услуг;

- размер оплаты;

- дата перечисления.

Иногда налоговый орган может потребовать справку, выданную в учреждении и подтверждающую факт обучения человека (при отсутствии соответствующего указания в договоре). Если НДФЛ оформляют родственники, тогда необходимо представить документ, подтверждающий родство.

Перечень документов для возврата НДФЛ по учебе

Вы можете оформить и вернуть налог за обучение у своего работодателя или в налоговой инспекции, представив требуемые документы. Порядок возврата в этих случаях и перечни необходимых документов несколько различаются. Рассмотрим это более подробно.

При оформлении возврата НДФЛ у работодателя вам необходимо представить ему два документа:

- заявление от вас в произвольной форме на возврат налога НДФЛ, которое вы пишете сами;

- уведомление из налогового органа, подтверждающее возможность возвращения вам налога в связи с расходами на обучение.

Но для того, чтобы получить из налогового органа уведомление о возможности возврата налога, вам надо представить в налоговый орган по месту вашего жительства следующие документы:

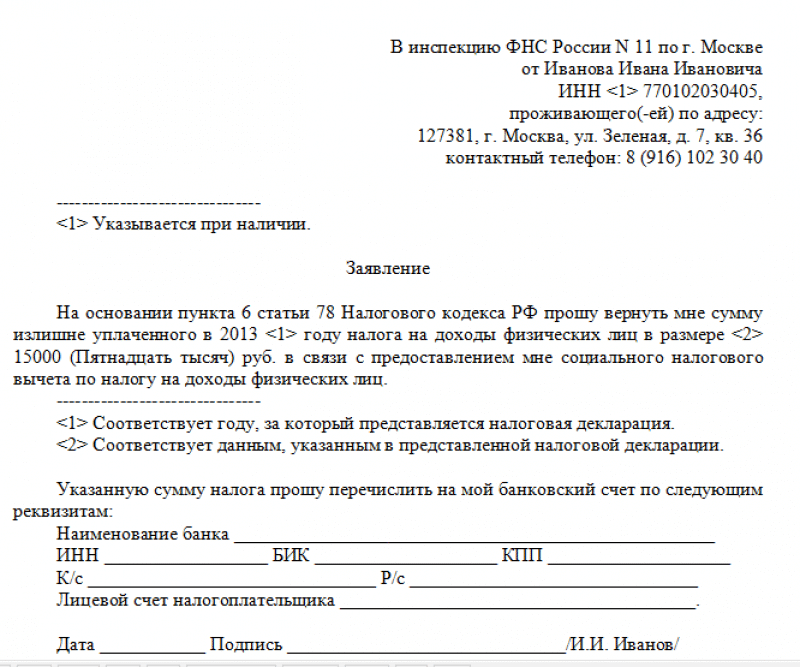

- заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов и возврат излишне уплаченного налога;

- копию договора с учебным заведением на обучение;

- копию лицензии учебного заведения, в котором проходит обучение;

- справку из учебного заведения, подтверждающую очную форму обучения (если условия об очной форме обучения в договоре нет);

- копии платежных документов, подтверждающих факт оплаты обучения (кассовые чеки, квитанции, и т.п.);

- копии документов, подтверждающих ваше родство с учащимися и их возраст. Такие документы представляются только в случае, если вы заявляете вычет не на себя, а на обучение детей (подопечных), брата, сестры;

- копию документа, подтверждающего вашу опеку или попечительство над ребенком (в случае оплаты обучения подопечного).

В зависимости от конкретной ситуации могут потребоваться и другие документы.

Все перечисленные выше документы вам надо подать в налоговый орган, который в течение 30 календарных дней выдаст вам уведомление, подтверждающее ваше право на возврат налога. Это уведомление из налогового органа вам надо представить работодателю.

Работодатель на основании полученных от вас документов организует возврат вам подоходного налога начиная с месяца, в котором вы представили документы.

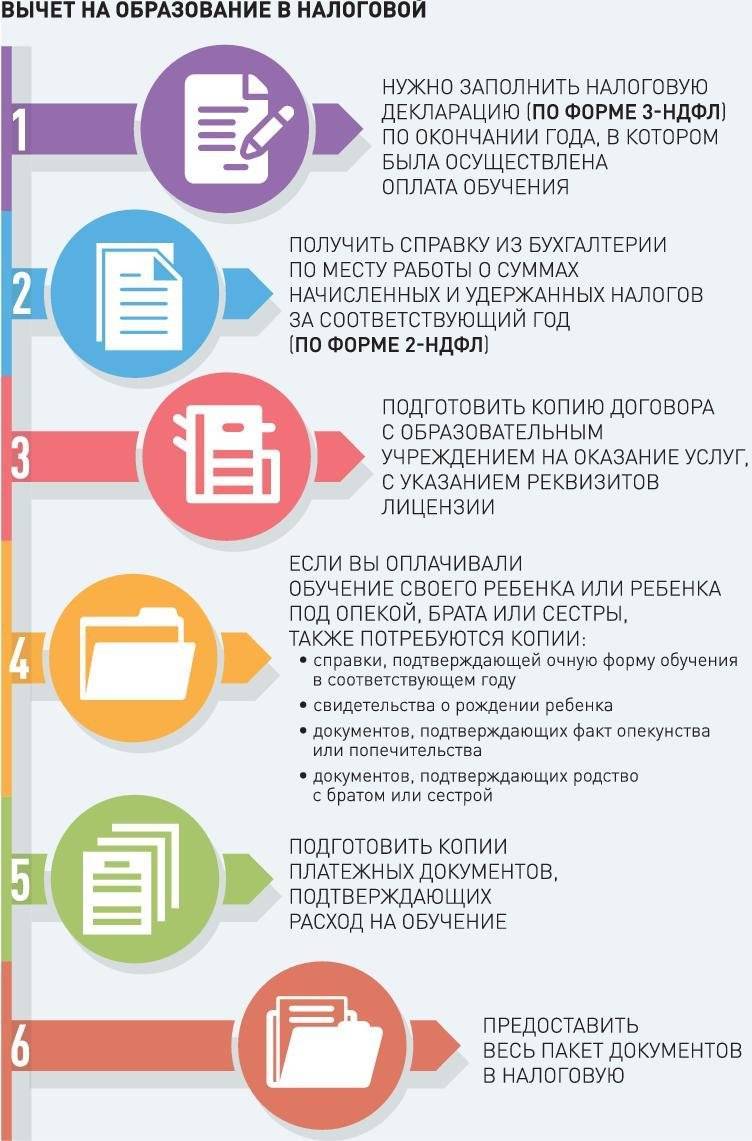

Если вы решите оформить возврат НДФЛ в налоговом органе, то к работодателю вам обращаться не надо. Подготовьте необходимые документы и обратитесь с ними в налоговый орган по вашему месту жительства. Сделать это можно после завершения календарного года, в котором вы оплатили обучение.

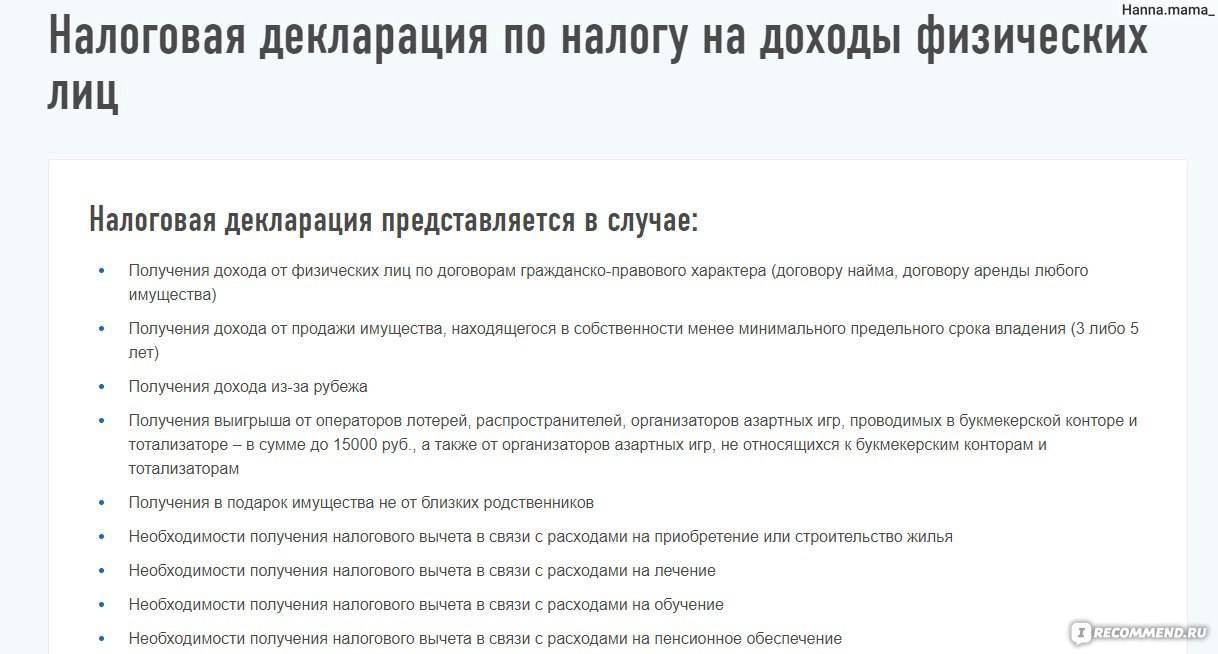

В этом случае представьте в налоговый орган следующие документы:

- налоговую декларацию по форме 3-НДФЛ. Для заполнения декларации можно воспользоваться сервисами сайта ФНС России;

- справку от работодателя о ваших доходах;

- копию договора на обучение;

- копию лицензии учебного заведения, в котором проходит обучение;

- справку из учебного заведения, подтверждающую очную форму обучения (при отсутствии такого условия в договоре);

- копии документов, подтверждающих оплату обучения (платежки, кассовые чеки, квитанции, и т.п.);

- копии документов, подтверждающих ваши родственные отношения с учащимися и их возраст (копии свидетельств о рождении и т.п.). Такие документы представляются только в случае, если вы оформляете возврат НДФЛ в связи с оплатой обучения детей (подопечных), брата, сестры;

- копию документа, подтверждающего вашу опеку или попечительство над ребенком (в случае, если вы оплатили обучение подопечного).

Перечисленные документы, необходимые для возврата подоходного налога за обучение, вы можете подать в налоговый орган в любое время в течение трех лет по окончании года, в котором оплатили обучение.

О своем решении вернуть вам налог по расходам на обучение налоговый орган уведомит вас после проверки представленных вами документов.

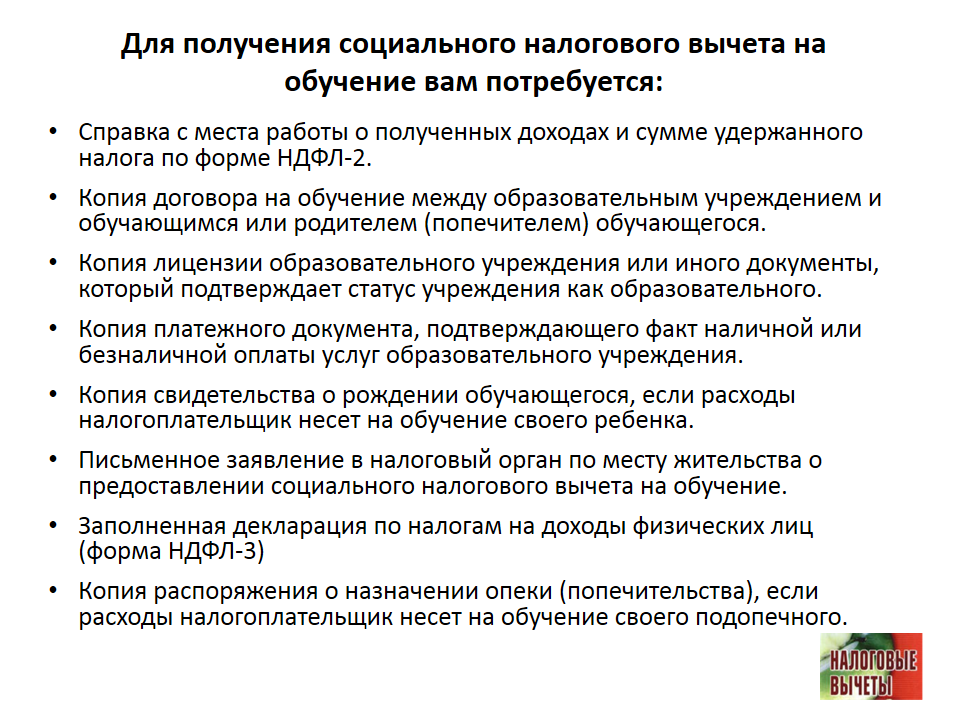

Какие необходимы документы для оформления вычета

Все бумаги оформляются на налогоплательщика, а не на обучающегося ребенка. Для получения вычета следует подготовить следующие документы:

- Паспорт заявителя.

- Декларацию (форма 3-НДФЛ).

- Соглашение на обучение. С обязательным указанием его стоимости и данных лицензии на право осуществления образовательного процесса. Если стоимость обучения в течение года изменилась, необходимо подтверждение этого (дополнение к договору).

- Документы об оплате образования (кассовые чеки, выписки счета, квитанции и т. д.).

- Свидетельство о рождении ребенка.

- Справка с работы о доходах 2-НДФЛ. При наличии нескольких мест работы, документ необходимо получить в каждом из них.

- Справка о подтверждении очного обучения (если это не прописано в соглашении).

Предоставляются копии вышеперечисленных бумаг. Нотариально их заверять не нужно. Следует собственноручно написать на каждом листе «Верно», поставить подпись с расшифровкой и дату.

При личном визите в ИФНС лучше принести с собой оригиналы документов. Инспектор может посмотреть их, чтобы удостовериться в подлинности копий и вернет обратно.

Кто имеет право на вычет

Право на компенсацию части средств, уплаченных за обучение имеет гражданин России. При этом он должен быть плательщиком подоходного налога.

Стандартно налогоплательщики это те люди, которые:

- трудоустроены и их работодатель добросовестно удерживает НДФЛ с зарплаты и перечисляет эти суммы в бюджет;

- работают хоть и не по трудовым договорам. Например, заключают договор подряда. Заказчик услуг обязан с суммы вознаграждений удержать тот самый НДФЛ, как это делают работодатели;

- не те и не другие, но имеют доходы, с которых уплачиваете 13% подоходного налога. К примеру, сдают квартиру, отчитываются о полученных средствах и уплачивают соответствующие суммы в бюджет.

Таким образом, на вычет может претендовать тот, кто уплатил налог. Ведь именно с уплаченных сумм и формируется возвратные средства. То есть если гражданин (он лично или кто-либо за него, допустим, начальство, заказчик услуг и т.д.) не уплатил в бюджет ни рубля налогов, то и возврат недопустим, не с чего.

Отсюда чаще всего не имеют права на компенсацию:

- пенсионеры (которые имеют пенсию в качестве единственного официального дохода);

- безработные, в том числе получающие пособие по безработице;

- коммерсанты (ИП), так как вычет не формируется из налогов от предпринимательской деятельности;

- иностранцы;

- несовершеннолетние (но за них вычет может заявить родитель/опекун).

Компенсацию можно оформить, если Вы оплачиваете средства за:

- Обучение в ВУЗе;

- Обучающие мероприятия с целью повышения квалификации или перепрофилирования (в том числе семинары, тренинги);

- Обучение ребенка в детском саду, школе;

- Получение ребенком дополнительного образования (школа искусств, музыкальная школа, кружки физического развития и т.п.).

- Также Вы можете претендовать на возврат налога за обучение в автошколе или на курсах иностранных языков.

Следует отметить, что получить возмещение можно не только за обучение в государственных школах и ВУЗах, но и при оплате услуг частных учебных организаций. При этом:

- у ВУЗа (школы, курсов) должна быть лицензии;

- предметом подписанного между Вами договора должны быть исключительно образовательные услуги.

Когда получить вычет не получится:

- Современная практика показывает, что при составлении договоров частные центры указывают в предмете консультационные или информационные услуги. Такой договор не служит основанием для получения возмещения

- Если обучение оплачено полностью с использованием материнского капитала.

Кому можно оформить возврат налога за обучение?

Кому можно оформить возврат налога за обучение? Человек должен соответствовать некоторым требованиям:

- Физлицо имеет официальную работу и регулярно перечисляет налог НДФЛ. Это самое главное условие. Без него нет возможности произвести возврат, так как в пользу государства не было отчислений.

- Имеет договор с вузом.

- Учебное заведение является официальным, то есть имеет соответствующие лицензии или документы другого типа.

Если планируется получить возврат за родственника, например ребенка, после оплаты за обучение в университете, институте, колледже или автошколе, то необходимо соответствовать следующим условиям:

- Ученику или студенту должно быть до 24 лет. Если лицо старше этого возраста, то нет возможности получить вычет за него (исключение – личное обращение этого человека).

- Наличие договора об обучении с вузом и необходимых официальных бумаг у последнего. Другими словами, учебное заведение должно иметь аккредитацию и документы, которые могут ее подтвердить.

- Форма обучения – очная. За оплату обучения на заочной форме получить вычет не удастся.

- Документы о произведении оплаты за учебу оформлены на налогоплательщика.

Если какие-либо платежные документы оформлены неверно, то будут сложности с оформлением вычета. Лучше заранее побеспокоиться об этом. Причем помните, что вписывать в графу «учащийся» нужно именно то лицо, которое фактически проходит обучение, а в графе «налогоплательщик» должен быть человек, производящий оплату.

В каких ситуациях можно оформить возврат? Процедура выполняется при проведении оплаты за обучение в любом официально работающем учебном заведении. Официальность подтверждается уставом, лицензией и правом на оказание услуг в сфере образования. При этом возраст налогоплательщика не имеет значения. Другими словами, можно получить вычет и за ученика частной школы (налогоплательщиком и плательщиком за учебу должен выступать официально работающий родитель).

Вычет за обучение ребёнка

Россияне имеют право на социальную льготу за учёбу ребёнка, неважно, родного, приёмного или опекаемого. Для оформления вычета нужно соблюсти ряд условий и попасть под критерии:

- Обучение оплачивается детям до 24-летнего возраста.

- В отличие от взрослых, дети могут учиться только на дневной, очной форме (детский садик, школа, колледж, художественная или музыкальная школа, ВУЗы, автошкола).

- Несмотря на то, что услуги образовательного учреждения получает ребёнок, договор оплаты должен оформляться на родителя, претендующего на вычет.

- Платёжные документы (чеки, квитанции, банковские переводы) должны содержать данные родителя.

- Если обучение проводилось в счёт материнского капитала, вычет не является возможным.

Возврат правомерен, если ребёнок учится музыке, языкам или творчеству

Отметим, что социальная льгота «работает» и в случае, если ребёнок платно учится за рубежом. За каждого ребёнка родитель может получить максимальную льготу в 6 тысяч 500 рублей (лимит на общую сумму обучения – пятьдесят тысяч рублей).

Рассмотрим пример. в 2016 году Арсений Семёнович Сухов заработал сто тысяч рублей и уплатил подоходный налог в размере тринадцати тысяч рублей. В этом же году он заплатил за обучение сына в платном колледже, отдав 40 тысяч рублей за год. Тринадцать процентов от суммы обучения ребёнка составят 5 тысяч 200 рублей, что меньше уплаченного Суховым НДФЛ, поэтому деньги вернутся в полном объёме.

Рассмотрим пример. С января 2016 года Максим Витальевич Котов оплачивал обучение своей дочери в ВУЗе стоимость семь тысяч рублей ежемесячно. 1 июня 2016 года девушка отпраздновала двадцатичетырёхлетние. Следовательно, Максим Витальевич сможет возвратить средства только до этого момента, за пять месяцев прошедшего года. За это время он затратил 35 тысяч рублей и сможет вернуть 4 тысячи 550 рублей, если ему это позволяет уплаченный подоходный налог.

Документы, подтверждающие оплату обучения, могут быть оформлены на любого из родителей – маму или папу. Даже если бумаги содержат данные одного супруга, другой сможет без проблем получить вычет за себя – для этого в налоговую нужно будет предоставить копию свидетельства о браке.

Рассмотрим на примере. За 2016 год семья Головановых заплатила за обучение своего трёхлетнего сына в частном детском саду, договор и платёжные бумаги оформлялись на маму. Но претендовать на налоговую льготу она не может, так как в 2016 году находилась в отпуске по уходу за младшим ребёнком и не платила НДФЛ. В этой ситуации налоговый вычет сможет получить глава семьи, независимо от того, что его данные не значатся в договорах и чеках.

Кто и при каких условиях может оформить

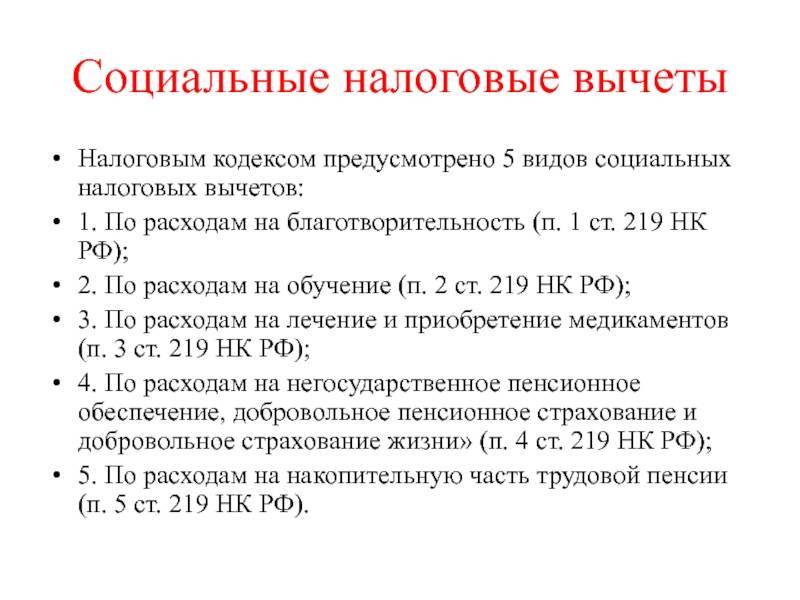

Получение налогового вычета за обучение регламентируется ст. 219 НК РФ.

На получение данной выплаты имеют право лица с задекларированным доходом – трудоустроенные граждане, индивидуальные предприниматели. То есть все, с чьих заработков отчисляется подоходный налог – 13%. Безработные пенсионеры или неработающие студенты на получение вычета претендовать не могут.

Обратите внимание! Родитель сможет получить налоговый вычет за ребёнка, который учится в высшем или среднем учебном заведении, при условии, что тот числится на очном отделении. Ребёнок не должен быть старше 24-х лет

Если же трудоустроенный студент платит за себя сам, для получения вычета подойдёт и заочное отделение

Тут следует обратить внимание на календарные числа: при оформлении вычета смотрят не на дату начала семестра, а на день оплаты

Получить вычет может кормилец, у которого на иждивении есть несовершеннолетние дети. Главное условие – на руках у него должны быть документы об оплате за их учёбу.

Платить с одного финансового счёта за образовательные услуги для родственников не обязательно. Министерство финансов РФ в 2013 году разрешило получать социальный вычет на обучение даже тогда, когда за обучение детей платил супруг или супруга и это документально оформлено.

Воспользоваться выплатой могут не все граждане. На льготу не имеют права:

- Старики, у которых пенсия по старости – единственный источник дохода.

- Работники, получающие «серую» зарплату, с которой не отчисляется подоходный налог в бюджет.

- Домохозяйки и безработные.

- Индивидуальные предприниматели, работающие по упрощённой системе налогообложения.

- Если образование оплачивалось из материнского капитала.

Какие документы попросят в налоговой?

Чтобы вернуть подоходный налог за учёбу, нужно заполнить декларацию по форме 3-НДФЛ и передать в налоговую службу следующий пакет документов:

- Оригинал справки о прохождении обучения.

- Копия лицензии образовательного учреждения.

- Копии платёжных документов.

- Оригинал бланка справки, свидетельствующей об оплате учёбы в течение года (выдаётся в бухгалтерии учебного заведения).

- Копия договора на прохождение обучения.

- Оригинал справки по форме 2-НДФЛ, выданный по месту работы плательщика.

Когда специалист инспекции получит документы, он заберёт их на проверку, которая может длиться три месяца. В течение десятидневного срока после проверки плательщика уведомляют о её исходе. Если вердикт ФНС будет положительным, гражданин может выбрать один из способов получения льготы. Вариантов два – вся сумма разом, в налоговой, или заработная плата без обложения тринадцатью процентами.

Получать трудовые доходы без удерживания НДФЛ сотрудник будет до тех пор, пока не исчерпает сумму возврата

Какие нужны документы для оформления

Чтобы оформить налоговый вычет за обучение, понадобятся следующие документы:

- Справка о доходах физического лица по форме 2-НДФЛ. Её выдают на рабочем месте.

- Декларация по форме 3-НДФЛ. В ней учитываются доходы, облагаемые налогом.

Обратите внимание! В отдельной строке декларации надо заявить о праве на получение вычета

- Справка с места учёбы.

- Документы на ребёнка. Его паспорт или свидетельство о рождении.

- Оригинал или копия договора на получение образовательных услуг. Документ должно заверить учебное заведение. Если за время учёбы менялась стоимость, нужно прикрепить документ, подтверждающий это.

- Копия лицензии образовательного учреждения. Заверения не требует.

- Квитанции об оплате.

Это – основной перечень бумаг. В некоторых случаях нужны дополнительные документы. Есть два варианта подачи заявки на вычет подоходного налога на обучение:

Через налоговую. Документы можно лично подать в налоговую или отправить в интернет-приёмную ФНС. Также можно воспользоваться сайтом Госуслуг.

Через работодателя. Для того, чтобы получить вычет через место работы, следует письменно обратиться в ФНС, где подтвердят право на льготу. После надо приложить справку о доходах, договор с учебным заведением и квитанции об оплате.

Далее пишется заявление о зачете подоходного налога в счет вычета и относится в бухгалтерию.

Деньги придут на счёт не сразу. Компенсация будет выглядеть так: с зарплаты не будут вычитать подоходный налог. Так будет продолжаться, пока не покроется вся сумма налогового вычета за обучение.