Пользование банковскими картами

Банковские карты стали настолько естественным явлением в жизни человека, что практически полностью вытеснили наличные деньги.

Несомненно, они имеют массу достоинств:

- Нет необходимости беспокоиться о том, что у вас не хватит денег в магазине.

- Это универсальное платежное средство, которое позволяет рассчитываться где угодно: в супермаркетах, кафе, ресторанах, общественных заведениях и даже в транспорте.

Но, по мнению ученых, пластиковые карты – первый враг накоплений и экономии. Человеку намного проще психологически расстаться с виртуальными деньгами, чем с бумажными купюрами. Попробуйте провести эксперимент: откажитесь от бумажника, установите на телефон приложение и оплачивайте покупки простым касанием. Через 3-4 дня проанализируйте свои затраты и содержимое чеков. Это наглядно продемонстрирует ваши слабости. Если хотите добиться успехов в экономии – достаньте свой бумажник и пополняйте его купюрами раз в 3-4 дня, соблюдая еженедельный бюджет.

Вспоминайте о своей мечте каждый раз, когда вы достаете кошелек. Следуйте этим рекомендациям и займитесь составлением маршрута своего передвижения, это будет лучшим стимулом на пути к достижению цели.

Автомобиль и транспортные расходы

Итак, начнем анализировать. Как я говорил, автомобиль для меня значит очень многое, поэтому на первых двух пунктах я экономить просто не смог. Вам я тоже рекомендую все просчитать, если решите меньше ездить на своем авто, заменив его общественным транспортом.

Приведу личный пример. У меня такая работа, которая оплачивается по времени: чем больше заказов я выполню, тем больше я заработаю. Соответственно, если я откажусь от собственного транспорта в пользу общественного, я буду тратить гораздо больше времени на поездки из пункта А в пункт Б. Конечно, это позволит мне сэкономить на бензине, но я потеряю драгоценное время, в течение которого мог бы зарабатывать.

Как накопить деньги на машину

Личный транспорт – не роскошь, а необходимость. Стоимость хорошего автомобиля исчисляется сотнями тысяч. Неудивительно, что не каждый может позволить покупку такого транспорта.

Если желание есть, достичь цели возможно. Заручившись поддержкой родных и избрав творческий подход, двигайтесь вперед. Пройдет немного времени, и хорошая машина появится в гараже.

- Определитесь с маркой, моделью автомобиля и сроком, по истечении которого состоится покупка. Это поможет узнать сумму, которую предстоит собрать.

- Определите сумму, которую сможете ежемесячно откладывать. Проведите простые математические расчеты, разделив стоимость авто на число месяцев.

- Объективно оценивайте финансовые возможности. По мнению экономистов, сумма, которую можно безболезненно откладывать каждый месяц – 10-15% от дохода.

- В банке откройте счет. Обратитесь к руководству компании, в которой работаете, с просьбой ежемесячно перечислять на счет часть зарплаты. Это поможет автоматизировать процедуру накапливания денег.

- Если располагаете сбережениями, откройте пополняемый депозит. В результате защитите деньги от инфляции, а банковская организация позаботится о сохранности средств.

- Собирая деньги на автомобиль, откажитесь или сократите крупные траты. До наступления ключевого момента повремените с крупными покупками и поездками за границу. Хорошо отдохнуть летом можно и в России.

- Определите список обязательных затрат. Это поможет определить расходы, которые можно сократить. Речь идет о развлечениях и посещениях увеселительных заведений. Ходите пешком на работу, если офис находится недалеко.

Прислушавшись к рекомендациям, достигнете цели в кратчайшие сроки и без потерь. Если не хватает дополнительного стимула, мысленно представьте, какие возможности получите после приобретения автомобиля. Такие мысли подстегнут.

Если нет желания годами собирать деньги на авто, воспользуйтесь кредитом на машину. Так практически мгновенно станете владельцем железного коня. Только в этом случае приведенные рекомендации бесполезны.

Как это работает?

Еженедельно вы будете выбирать два конверта из коробки наугад. Независимо от того, какая сумма написана на конверте, это та сумма наличных, которую вы положите туда. Как только вы сделаете два еженедельных взноса, отметьте неделю в своем списке. Эти конверты больше не трогаем и продолжаем накопления.

Чтобы уберечь себя от самообмана и изъятия наличных до завершения отчетного периода в полгода, год или иного (на ваш выбор), используйте приобретенные наклейки, чтобы запечатать каждый заполненный конверт после внесения требуемой денежной суммы. Через 25 недель все 50 конвертов у вас должны быть заполнены указанной суммой в рублях. Если использовали 100 конвертов, должно пройти 50 недель.

Предположим, вы написали на 50 конвертах суммы: 50, 60, 70, 80, 90, 100, 120, 130, 150, 170, 200, 220, 230, 250, 270, 300, 320, 330, 350, 370, 400, 420, 430, 450, 470, 500, 520, 550, 570, 600, 620, 630, 650, 670, 700, 720, 730, 750, 770, 800, 820, 830, 850, 870, 900, 920, 930 950, 970, 1 000

В общей сложности за полгода в отложке накопится 23 980 рублей. Неплохая сумма с учетом небольших еженедельных отложек.

В год уже получится гораздо более внушительное накопление – 53 770 рублей. Хватит уже на отдых или на покупку подарка себе любимому за прилежное поведение:50, 60, 70, 80, 90, 100, 110, 120, 130, 140, 150, 160, 170, 180, 190, 200, 210, 220, 230, 240, 250, 260, 270, 280, 290, 300, 310, 320, 330, 340, 350, 360, 370, 380, 390, 400, 410, 420, 430, 440, 450, 460, 470, 480, 490, 500, 510, 520, 530, 540, 550, 560, 570, 580, 590, 600, 610, 620, 630, 640, 650, 660, 670, 680, 690, 700, 710, 720, 730, 740, 750, 760, 770, 780, 790, 800, 810, 820, 830, 840, 850, 860, 870, 880, 890, 900, 910, 920, 930, 940, 950, 960, 965, 970, 975, 980, 985, 990, 995, 1 000

10 эффективных советов по накоплению денег

Представляю 10 советов, с помощью которых накопите деньги быстро, но, предупреждаю, без поисков дополнительных источников дохода они не работают.

- Ежемесячно откладывайте определенную фиксированную сумму. Она должна приближать к цели без ущерба качеству жизни.

- На компьютер или мобильный телефон установите приложение, которое поможет фиксировать доходы и расходы. Анализируя финансовые потоки, сможете правильно распределять траты. Если не дружите с компьютерной техникой, ведите дневник. Результат не изменится.

- Подумайте на чем сэкономить для уменьшения трат. Если часто покупаете вещички, которые бесполезны, но приносят радость, траты уменьшите на них, но полностью не исключайте. Вознаграждайте себя за достижения цели.

- Не ставьте непосильные цели. Если не владеете навыками копить средства и решили купить квартиру, попытка завершится провалом. Сначала сконцентрируйтесь на достижении маленьких целей, и только потом переключайтесь на серьезные.

- Отложенные денежные средства должны работать. Вариант – банковский депозит.

- Не давайте деньги в долг. Если человек обратился за помощью к вам, а не в кредитную организацию, он сомневается в возможностях выплачивать кредит. Некоторые берут в долг у частного лица, чтобы не переплачивать.

- Оплачивайте счета в последний момент. В результате деньги в распоряжении останутся максимально долго и принесут прибыль.

- Планируйте расходы. Распределяйте их по времени, чтобы не накладывались друг на друга и не вгоняли в непростые ситуации.

- Откажитесь от использования кредитных карт, особенно если не в силах себя контролировать. Некоторые, оформив кредитку, сразу же ее опустошают. В итоге помимо потраченной суммы, приходится отдавать и проценты. Накоплению средств это не поможет.

- Активно ищите источники дохода. Выполнение этого пункта обязательно. Если обеспечите приток средств, перечисленные советы можете проигнорировать.

Вот такие простые и эффективные советы по накоплению денег. Задайтесь целью и вперед. Но в жизни много ситуаций, которые от нас не зависят. Такие ситуации считаются форс-мажором, а не закономерностью.

Как экономить на перелетах

Когда вы точно знаете, куда вы хотите отправиться, сделайте следующее:

- Подпишитесь на рассылки ведущих авиакомпаний интересующего вас направления, причем чем раньше, тем лучше. Примерно раз в полгода все авиакомпании устраивают распродажи, поэтому можно поймать билеты по очень хорошим ценам. Так мы очень удачно взяли билеты в Стамбул, а в свое время ловили интересные акции от AirAsia. Особенно часто акции бывают перед Новым годом, а также в «низкий сезон».

- Если вам нужно делать пересадку в каком-то городе — попробуйте посмотреть билеты по отдельности: сначала до места пересадки и потом оттуда до конечной точки. Это часто дешевле, чем брать комплексный билет. Но имейте в виду, если первый самолет задержится и вы опоздаете на следующий рейс, а билет у вас не комплексный, то придумывать, как добираться до конечной точки, вам придется самостоятельно. Поэтому закладывайте безопасное время для пересадки. Иногда лучше даже переночевать в городе (если не требуется виза) или провести целый день в аэропорту, чем рискнуть «вторым плечом».

- Чтобы сэкономить на перелетах — не летайте!) Вместо этого купите билет на ночной поезд или проедьте из одного города в другой на автобусе. Конечно, это касается только небольших расстояний часто внутри одной страны, но это очень хороший выход, о котором многие забывают. Так мы, например, сложными путями передвигались из Таиланда в Малайзию сначала поездом, потом автобусом и было интересно!)

Как правильно копить на путешествие

Когда вы выбираете, куда поехать, у вас всегда есть два варианта. Первый — это исходить из той суммы, которая у вас есть на данный момент или будет ко времени запланированного отпуска. В таком случае люди чаще всего приходят в турфирму и подбирают тур по деньгам, в идеале горящий.

Второй вариант потребует от вас больше усилий, но и радость от него будет несомненно большей. Он поможет вам осуществить свою мечту, а это ни с чем не сравнимое ощущение.

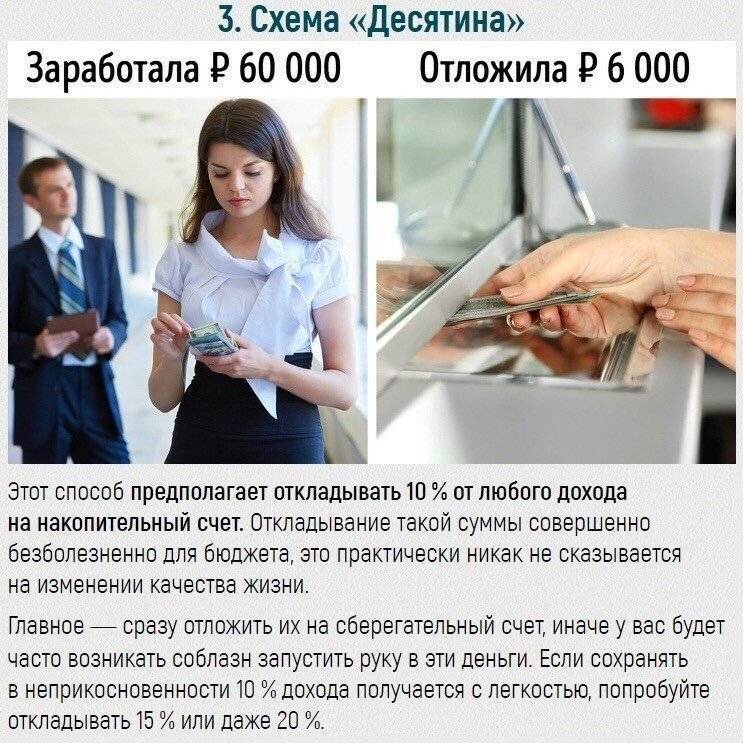

Вы должны понять, какую сумму объективно вы сможете откладывать на путешествие каждый месяц (с каждой зарплаты). Большая ошибка большинства людей, которых я вижу каждый день, они живут от зарплаты до зарплаты. К концу месяца в их кармане остается несколько сотен, а то и вовсе ничего, и они ждут дня получки, как дня великого спасения. Каждый месяц они планируют, что начнут откладывать деньги на что-либо, но каждый раз опять тратят все до копейки. Любой специалист по личным финансам скажет вам, что вполне безболезненно можно откладывать 10% от своего дохода. Конечно, это сумма усредненная. Многие после оплаты ипотеки, кредита за телевизор и коммунальных платежей остаются с совсем с маленькой суммой на руках. Но даже от нее можно отложить 10%. Да, деньги будут копиться очень медленно, но с каждым месяцем вы будете приближаться к своей мечте.

Я не хочу давать напрасные надежды, откладывать деньги — это болезненный процесс, особенно первое время, когда вам приходится решать, от чего отказаться. Возможно, вам придется урезать затраты на питание (тщательней планировать эту статью расходов и ходить в магазин с четким списком). Может быть, придется забыть о сезонной смене гардероба, даже если имеющиеся вещи уже никуда не годятся. Кому-то придется отказаться от ежедневного использования автомобиля, чтобы сократить расходы на бензин. Я уже не говорю о походах в кафе, театры или кино — от развлечений приходится отказываться в первую очередь.

Для того, чтобы было не так тяжело переживать этот действительно сложный период, вы должны по-настоящему грезить будущей поездкой. Если для вас важнее каждый день не чувствовать лишения, то лучше и не мучить себя. Но если вы чувствуете себя несчастным, когда думаете о путешествиях, вам хочется рыдать, когда вы видите фотографии, которые выкладывают друзья в соцсетях, и вы не можете дня прожить, чтобы не почитать о путешествиях — пора действовать!

Не строить планы, а ставить цели

Мечты должны сбываться!

Если решение принято, то нужно приступать к его реализации. Никаких оправданий и отдаленных планов — только четко поставленная цель. Вы должны точно знать, какую сумму будете откладывать каждый месяц и когда накопите достататочную для путешествия сумму.

Допустим, при совокупном доходе в 50 000 рублей вы готовы откладывать каждый месяц 5000. Через 8 месяцев вы накопите 40 000, а это уже достаточная сумма, чтобы купить билеты на двоих куда-нибудь в Азию или Европу. Когда вы бронируете билеты заранее, у вас есть возможность выбрать самые дешевые варианты, поймать какую-нибудь акцию или специальное предложение. Итак, вы оплачиваете перелет и обратного пути уже нет. Продолжаем копить. Через пару-тройку месяцев вы уже можете забронировать недорогой отель или квартиру (об этом пункте мы поговорим чуть позже, ведь можно жить в другой стране и совсем ). Копим еще 6-8 месяцев и вот мы можем отправляться в поездку.

Полтора года — это долгий срок, но это гораздо лучше, чем неопределенное «когда-нибудь». Поверьте, если вы точно знаете, когда поедете в путешествие, то и время летит быстрее и копить гораздо проще (чем, например, расплачиваться по кредиту по уже состоявшейся поездке). От соблазнов тоже легче отказываться, когда вы знаете, что билеты куплены и через полгода вам нужны хотя бы минимальные средства на жизнь в другой стране. Мы в таком режиме прожили достаточно длительное время, поэтому я точно знаю, о чем говорю.

Аналогично можно копить и на тур. путевку, но при самостоятельных путешествиях вы ни от кого не зависите, и никто вас не подведет, поэтому при прочих равных — я за собственную организацию. Такие путешествия интереснее, правда — мы проверяли!)

Как накопить деньги на действительно дорогую вещь: квартиру, машину или дом?

Но несмотря на это, мы уверенны, что при правильном подходе накопить на действительно стоящие вещи, как недвижимость или авто, можно. И о том, как накопить на машину или квартиру, мы и расскажем прямо сейчас.

1) Как накопить деньги на квартиру?

Множество исследований в области статистики сходятся на одном – каждый гражданин РФ, который получает среднюю зарплату, может накопить на квартиру в течение 10-ти лет. Учтите, что подразумевается квартира в новостройке.

Что для этого нужно?

Самое главное – это определиться, какое жилье вам нужно, где оно будет находиться, и какова его реальная стоимость.

Вы должны четко знать, какую сумму вам нужно накопить. Для этого проанализируйте стоимость жилья, а также размер откладываемых средств ежемесячно. Разделив стоимость на величину накоплений, вы сможете узнать, сколько вам потребуется времени, чтобы осуществить заветную покупку.

Теперь переходите к накоплению:

- Анализируйте свои доходы и расходы.

- Составьте список того, на чем можете экономить.

- Планируйте дорогие покупки, вроде одежды и мебели, заблаговременно.

- Обязательно найдите подработку.

Поскольку планируется покупка недвижимости, которая будет осуществляться не раньше, чем через 8-10 лет, то, несомненно, имеет смысл открыть депозит или инвестировать средства.

Деньги в любом случае должны работать, принося пассивный доход. Так вы станете к своей мечте еще ближе. Как накопить на квартиру, выяснили. Что нужно учитывать, если хотите накопить и на собственное авто?

2) Как накопить деньги на машину?

Но есть один нюанс: еще на этапе выбора автомобиля вам стоит выяснить, какое авто вы можете себе позволить.

Дело в том, что покупка автомобиля предполагает траты не только на его приобретение, но и на дальнейшее обслуживание. Поэтому, если ваш постоянный заработок небольшой, не желательно покупать уж очень дорогую машину.

Выберите по стоимости то транспортное средство, ценовая политика которого будет примерно равна вашему годовому заработку.

Если планируете осуществить приобретение в самые короткие сроки, то выберите машину дешевле. Можете взять подержанную или низшего класса.

Накопить на машину, используя все правила и советы, можно даже в течение 1 года. Но в таком случае понадобится отказаться от многого, в том числе, и от отпуска. Статистика в этом вопросе показывает, что приобрести новую машину гражданин РФ может чаще всего за 2-4 года.

Как накопить взрослому человеку на желаемые приобретения стало ясно. Напоследок проанализируем еще один вопрос: можно ли в принципе, и если можно, то, как накопить деньги школьнику или подростку?

Анализ

Первое, что следует сделать – определиться, на какой отпуск вы хотите накопить. Ведь отдых отдыху рознь. Для кого-то поездка на природу с палаткой или время, проведенное на даче, походы на рыбалку или за грибами – лучший вид отдыха, и никаких поездок не надо. Разумеется, такой отпуск обойдется намного дешевле, ну разве что придется чуть больше потратить на продукты, поскольку их придется закупать впрок. Да и цены за городом выше, чем в городских супермаркетах.

Но даже если вы планируете путешествовать по России, за жилье придется платить. Просто приобрести путевку, получив зарплату, мало у кого получается. Поэтому, как ни крути, а экономить придется.

Итак, первое, что следует определить для себя:

- вид отдыха;

- сумма, которую вы готовы потратить;

- сроки накопления нужной суммы.

Проанализируйте стоимость туров, авиабилетов и отелей на даты, которые вас интересуют. Исходя из этого, начинайте составлять финансовый план вашего будущего отпуска.

Сразу скажу, что мониторить цены придется постоянно. Так, стоимость авиабилетов пересчитывается в определенные дни недели. Существуют даты, когда билеты стоят дешевле. В этом вам помогут приложения агрегаторов туров, билетов и жилья.

Примеры

Рассмотрим два примера, как накопить на отпуск при разных зарплатах и сроках. Исходные данные и результаты оформим в таблице Excel.

Пример 1. Доход Екатерины – 45000 руб. в месяц, отпуск – через 10 месяцев. Бюджет – 110000 руб.

В графе «Факт» отражены расходы до того, как Екатерина поставила цель – накопить на отпуск. В графе «План» – эти же затраты с учетом сбережений.

| Доход в мес., руб. | Срок, мес. | Бюджет |

|---|---|---|

| 45000 | 10 | 110000 |

| Наименование расхода | Факт | План |

| Питание | 29000 | 22500 |

| ЖКХ | 6000 | 5500 |

| Связь | 550 | 500 |

| Развлечения | 3000 | 2000 |

| Здоровье | 2000 | 2000 |

| Хоз. расходы | 2000 | 1300 |

| ИТОГО расходов: | 42550 | 33800 |

| Сбережения | 2450 | 11200 |

| Результат | 112000 |

Таким образом, если немного сократить траты, за 10 месяцев удастся накопить нужную сумму при отсутствии дополнительного дохода.

Пример 2. Заработная плата Сергея – 55000 руб.; дополнительный доход, который полностью будет направлен в фонд отпуска (строка «Сбережения). Срок – 6 месяцев.

| Доход в мес., руб. | Срок, мес. | Бюджет | Доп. заработок, руб. |

|---|---|---|---|

| 55000 | 6 | 200000 | 18000 |

| Наименование расхода | Факт | План | |

| Питание | 30000 | 25400 | |

| ЖКХ | 6000 | 5500 | |

| Связь | 550 | 500 | |

| Развлечения | 4000 | 2500 | |

| Здоровье | 2500 | 2500 | |

| Хоз. расходы | 1800 | 1200 | |

| ИТОГО расходов: | 44850 | 37600 | |

| Сбережения | 10150 | 35400 | |

| Результат | 212400 |

Как видите, экономия на продуктах, развлечениях и ЖКХ составляет не такую значительную сумму. Но с помощью простого расчета мы видим, что накопить на отпуск вполне реально даже при небольшом доходе.

Как накопить деньги на квартиру – 8 советов

Не каждого молодого человека судьба одарила жилплощадью или наследством зажиточного дедушки. Для молодых семей покупка жилья – приоритетная жизненная цель. Не думайте, что молодой семье нереально приобрести жилье.

Стоимость однокомнатной квартиры в России составляет несколько миллионов рублей. Даже если в месяц откладывать по двадцать тысяч, ждать заветного момента придется не менее пятнадцати лет. Это при условии, что жилье не подорожает. Есть ипотечный кредит, но это не выход.

Представим, что семья увеличится. В результате однокомнатной квартиры станет маловато, а содержание ребенка не позволит много откладывать. Не забывайте о финансовых кризисах и прожорливой инфляции. В итоге дедовская методика накопления средств малоэффективна.

Опускать руки не рекомендую

Если желаете купить квартиру, составьте план, рассчитайте доходы и расходы, возьмите во внимание стоимость жилья и действуйте

- Определитесь со стоимостью жилья и обдумайте приблизительное время покупки. В вопросе выбора жилья поможет интернет, уличные объявления и печатные издания.

- С помощью компьютера или карандаша и бумаги проанализируйте доходы и расходы. На протяжении квартала фиксируйте, на что и сколько уходит средств. Размер ненужных расходов сразу же сократите по максимуму, но без ущерба жизни. Оставшиеся деньги откладывайте.

- На основе полученной информации определите промежуток времени, на протяжении которого придется копить средства. Учитывайте рост стоимости недвижимости, кризис и инфляцию.

- Дедовская методика малоэффективна. Двигаясь к цели, используйте современные финансовые инструменты.

- Фондовый рынок. Эта группа представлена финансовыми инструментами средней доходности. Помогает увеличивать накопления за год на треть. Способ рискованный.

- Накопительное страхование – инструмент, предусматривающий заключение договора со страховщиками на разные программы. Помните, группа спасает от кризиса и инфляции, но не определяет размер дохода.

- Инвестиции. Вложения в паевые фонды, пифы, инвест программы. Доходность достигает 100% годовых. Группа рискованна, не советую использовать подобные инструменты, не имея навыков.

- Банковский вклад – антипод кредитного договора. Простейший и популярнейший финансовый инструмент. Правильно выберите банковскую организацию, характеризующуюся высокой надежностью. Ежемесячно откладывайте определенную сумму и, используя подходящие финансовые инструменты, увеличивайте. Избрав правильный путь, купите квартиру через несколько лет.

Видео инструкции

Необходимо посчитать, какую сумму денег вы можете или готовы ежемесячно откладывать на будущий отпуск

Для того, чтобы определить, какую сумму денег вы сможете откладывать, необходимо тщательно просчитать свои доходы и расходы, а также высчитать, какую сумму денег вы сможете откладывать на отпуск безболезненно для семейного бюджета.

Предположим, в семье три человека: папа, мама и ребенок школьного возраста. Работают оба родителя. Заработная плата папы – 20 000 рублей, у мамы несколько меньше – 15 000 рублей. Согласитесь, деньги не большие, но, к сожалению, у некоторых семей бывают и гораздо меньшие доходы.

То есть, в месяц семья получает 35 000 рублей заработной платы.

Из этих денег (по основным расходам):

- 3 500 рублей – оплата коммунальных платежей за квартиру;

- 15 000 рублей – расходы на питание;

- 1 500 рублей уходит на школьные нужды и дополнительные курсы;

- 5 000 рублей – семья тратит на одежду;

- 5 000 рублей уходит на проезды и содержание машины (бензин, ежегодная страховка и т.п.);

- 5 000 рублей уходит на всякие нужды семьи, на подарки к дню рождения, к праздникам и т.п.

Понятно, что цифры очень условные. Но даже, исходя из этих данных видно, что свободных денег на отпуск у семьи, собственно, и нет.

Поэтому, единственное, что можно сделать в этом случае, это перераспределить расходы семьи, поискать способы экономии.

В итоге, семья смогла выделить в своем бюджете 5 000 рублей, которые можно ежемесячно откладывать на отпуск.

Экономический лайфхак поможет вам сэкономить более 23 000 рублей в течение полугода

Существует множество творческих способов сэкономить деньги, и еще больше вариантов, куда отложенные денежные средства можно применить. Например, вам нужно отложить максимально возможную сумму в течение года или сделать недельную отложку, сэкономить на подарок близкому человеку или на лечение зубов… Да мало ли житейских проблем решаются при помощи купюр или дебетовой карты.

Но здесь возникает вопрос: как отследить движение личных средств и различить в ворохе полезных трат привычки, на которые вам лучше не расходовать деньги , поскольку они (привычки) не только не приносят пользы, но и требуют значительных ресурсов (хотя, как обычно, кажутся безобидными и мало нагружающими ваш бюджет)? Придется отказаться от приятных мелочей? Можно, конечно, и в целом это разумный шаг, но рубить сгоряча тоже не стоит.

Составляйте списки покупок

Казалось бы, очевидные вещи, но как часто вы правда делаете список и совершаете покупки строго по нему, не закидывая другие «нужные» товары в корзину? А иногда это приводит к тому, что действительно необходимый товар мы купить забыли, и приходится опять идти в магазин и всё по новой..

А еще я слышала, что дешевле обходится почаще заходить в магазин у дома и покупать нужные продукты, чем раз в неделю или месяц ездить в гипер-маркет на закупку всего и вся. В последнее время я именно так и делаю, и, мне кажется, действительно в итоге денег тратится меньше (или совпадение). Можете тоже провести подобный эксперимент, а приложение из пункта 5 поможет отследить результаты.

Прежде чем начать копить на отпуск, подумайте и посчитайте, какая денежная сумма вам для этого нужна

Конечно, отдыхать хочется дорого и красиво, тратя деньги направо и налево, как можно больше всего посмотреть и как можно больше всего попробовать.

Решать, конечно, вам. Но будет ли такой отдых нужен вам спустя несколько лет интенсивной и выматывающей работы?!

И так, определяемся с примерной суммой денежных средств, которая необходима для поездки в отпуск.

Например, стоимость путевки на троих в Тайланд начинается от 70 000 рублей. При этом, стоимость может варьироваться как в большую, так и в меньшую стоимость, в зависимости от курса иностранной валюты, стоимости билетов, стоимости гостиницы и т.п. А стоимость путевки в Крым составляет от 35 000 рублей (цены также варьируются в зависимости от множества факторов).

Допустим, пока мы решили ехать в Тайланд, и нам для этого понадобится накопить 70 000 рублей.

Что могу посоветовать?

Подводя итоги, я должен вам дать какие-нибудь рекомендации. Во-первых, хочу посоветовать всем любителям оставлять деньги в клубах, казино и прочих дорогих заведениях найти себе более экономичные развлечения. У каждого свои интересы, поэтому посоветовать что-то конкретное не могу.

Во-вторых, научитесь анализировать свои расходы. Перед каждой крупной покупкой задавайте себе вопрос, нужно ли вам это на самом деле, или можно обойтись?

В-третьих, советую никогда не экономить на своем здоровье и самочувствии. Если хотите заняться спортом, не обязательно записываться в элитный фитнес-центр. Начните с чего-нибудь попроще и подешевле, втянитесь, а потом только решите, готовы ли вы тратить на это больше денег?

И кстати, научившись экономить и накопив достаточную сумму, я приобрел участок земли, на котором в течение первого года был построен дом, а в течение следующего года был сделан ремонт. Сейчас ведутся завершающие работы, устанавливается и собирается мебель, затираются швы в плитке и т.п. Скоро нужно будет организовать переезд, но это совсем другая история…

Бесполезно

2

Занятно

1

Помогло

Что еще можно сделать, чтобы деньги в доме были

Вполне понятное желание всегда иметь деньги в доме (в кошельке, на банковском счете, в офшоре) можно попробовать реализовать на практике. Для этих целей надо знать суеверия, соблюдать приметы и даже использовать некоторые заговоры. Тем более, что большинство подобных способов не требует затрат, легко выполнимо и, как утверждают знающие люди, вполне эффективно.

Познакомимся с самыми популярными методами. Многие проверены временем, что говорит об их действенности и вселяет уверенность в успех задуманного.

Приметы, связанные с купюрами:

- лежащую на пути купюру следует поднять, не сделать этого – показать пренебрежение к деньгам;

- сделайте талисман: несколько свернутых в трубочку купюр сложите в треугольник и носите в кошельке или бумажнике;

- в ночь на Новый год положите денежку крупного достоинства в кошелек и не доставайте в течение всего года, она будет притягивать своих «собратьев»;

- не храните в бумажнике мятые, грязные, рваные деньги, от них надо избавиться как можно быстрее.

Приметы, связанные с монетами:

- не разбрасывайте мелкие монетки по дому, желательно хранить их в копилке;

- услышав первую весеннюю грозу, потрясите в ладонях несколько монет (чтобы звенели);

- всегда храните в кошельке пятирублевую монету;

- нельзя поднимать на перекрестке мелкие монетки.

Приметы, связанные с пересчетом:

- пересчитывать деньги следует в укромном месте в одиночестве;

- получив денежную сумму, пересчитайте купюры и не тратьте в течение суток (лучше спрятать их в укромное место);

- карманные деньги «любят» пересчет: не ленитесь и делайте это три раза в день;

- нельзя пересчитывать деньги после заката солнца.

Давать и брать в долг:

- как можно реже берите в долг;

- нельзя одалживать деньги на убывающую луну (они «уйдут»);

- нельзя одалживать и брать в долг на закате, если такая ситуация возникнет – не передавайте сумму в руки, положите на любую поверхность из дерева;

- отдавать долги советуют мелкими купюрами.

Можно верить в приметы, можно отнестись к ним скептически. В любом случае стоит попробовать соблюдать их, хотя бы в форме игры. Не исключено, что такой подход поможет сформировать правильное финансовое поведение и повысить благосостояние. Потому что деньги действительно любят счет, порядок и бережливое отношение. При таком обращении они не будут разлетаться, как листья на ветру, и начнут задерживаться в кошельке, постепенно скапливаясь в приятные кругленькие суммы.

- 5

- 4

- 3

- 2

- 1

Как накопить деньги подростку

Некоторые считают деньги мусором. Однако, роль денег в жизни решающая, это факт. Считается, что деньгами в достаточном количестве обеспечены только самостоятельные ячейки общества. Я не согласна с этим, так как и у подростков есть запросы.

Подростки за меньшую сумму получают больше удовольствия, нежели взрослые. Каждый из нас когда-то был подростком и мечтал о покупке какой-нибудь вещицы. С годами приоритеты молодежи изменились, но это не меняет суть дела. Поэтому предлагаю ряд советов, которые помогут подростку копить деньги.

- Подростку не рекомендую без важных оснований разбрасываться деньгами. Стремясь приобрести что-нибудь стоящее, откладывайте средства, пусть и небольшие.

- Спланируйте план накопления суммы. Возьмите лист бумаги и с помощью карандаша зафиксируйте запланированные вливания и выливания денег.

- Ограничьте покупку сладостей, безделушек и трат на вредные привычки. Вместо посещения компьютерного клуба или кинотеатра, отправляйтесь на прогулку в парк.

- Хранить средства советую в месте, из которого их проблематично доставать. Копилка – прекрасный вариант. Сделайте копилку самостоятельно. Это поможет реализовать фантазию на практике, продемонстрировать таланты и сэкономить.

- Обычно доход подростка ограничивается карманными деньгами. Поэтому для быстрого достижения цели доход постарайтесь увеличить. Советую устроиться официантом в кафе. Такие заведения с радостью принимают на работу несовершеннолетних без опыта работы.

- Многие компании нанимают курьеров – еще один вариант заработка для подростка. При незначительных временных затратах такая занятость приносит неплохие деньги.

- Попробуйте себя в качестве распространителя газет или сотрудника редакции газеты. Для этого необходимо владеть родным языком, анализировать информацию и общаться с людьми.

Видео советы

Согласитесь, в исполнении перечисленных пунктов нет ничего сложного и сверхъестественного. Эта схема действует. Срок достижения цели зависит от желания, доходов, расходов и суммы, которую планируете собрать.

Накопить просто

Накопление – не значит лишать себя всех благ и радостей жизни.

Секрет успеха – в рациональном использовании своего бюджета. Грамотное ведение личной и семейной денежной политики позволит тратить деньги с максимальной отдачей.

Основные советы для формирования своего капитала:

Откладывайте деньги каждый месяц. Начните с небольшой фиксированной суммы и увеличивайте её по возможности, но не принося в жертву счёту качество жизни. Ставьте цель. Заранее обдумывайте, на что пойдут накопленные средства. Контролируйте бюджет. Множество мобильных приложений или блокнот с учётом доходов и расходов помогут достигнуть цели без ненужных трат. Распределяйте расходы

У вас всегда и вовремя должны быть деньги для оплаты неотложных счетов

Обращайте внимание на акции и специальные предложения – это поможет сэкономить до половины стоимости покупки. Акции и распродажи – только для запланированных покупок

Не стоит приобретать ненужные вещи даже по «бросовой» цене. Проанализируйте ежемесячные покупки и уберите всё лишнее. Начните с малого и постепенно повышайте планку

Накопить деньги на недорогое приобретение, не имея ещё к этому привычки, намного перспективней, чем сразу на квартиру. Положительный результат придаст уверенности, сформирует нужные привычки, научит бороться с трудностями. Деньги должны работать. Воспользуйтесь депозитом с выгодной ставкой или вложите деньги в перспективный проект. Кредиты ведут к лишним расходам и переплатам. За пользование предоставляемой суммой, которую придётся вернуть, банк спросит с заёмщика сумму страховки и дополнительных услуг на весь период, потребует уплаты процентов. Для успешного накопления средств, пользуйтесь проверенным банковским продуктом, будь то счёт или карта банка. Внимательно читайте договор и ищите дополнительную информацию. Используйте источники дополнительного и пассивного дохода, которые помогут не только копить деньги, но и поспособствуют повышению уровня жизни. Поощряйте себя за достигнутые результаты. Достижение цели – уже удовольствие. Усильте эффект бонусом для себя. Это поможет закрепить полезные привычки. Превратите хобби в источник получения прибыли. Может быть рано или поздно оно будет давать желаемый доход, и у вас появится любимая работа. Начните прямо сейчас. Откладывая решение копить и формировать свой бюджет, вы уже сейчас теряете средства.

Заключение

Простейшие навыки финансовой дисциплины – планирование, учет и контроль личных финансов являются надежными помощниками в сохранении средств. В этой статье мы даже не затрагивали тему инвестиций, поскольку для того, чтобы накопить на отпуск, достаточно обозначить бюджет и сроки, и немного ограничить расходы.

Разумеется, бывают непредвиденные обстоятельства. Случается и такое, что отдохнуть необходимо, а накоплений нет

Если для оплаты путевки, гостиницы или авиабилетов вы решили воспользоваться кредиткой – используйте этот инструмент осторожно. Прежде всего, выберите карту с невысокой процентной ставкой и максимальной продолжительностью льготного периода

Покупайте валюту заранее, если вы собираетесь в отпуск за границу. На сэкономленные средства приобретайте доллары или евро – это поможет удержаться от соблазна потратить накопления.

Используйте агрегаторы цен на билеты и гостиницы, накопленные бонусы и мили. Сразу после возвращения из поездки начинайте планировать следующий отпуск. Оптимальная стоимость отдыха должна быть в пределах одного-двух месячных доходов семьи, тогда накопить на отпуск будет вполне реально за несколько месяцев.