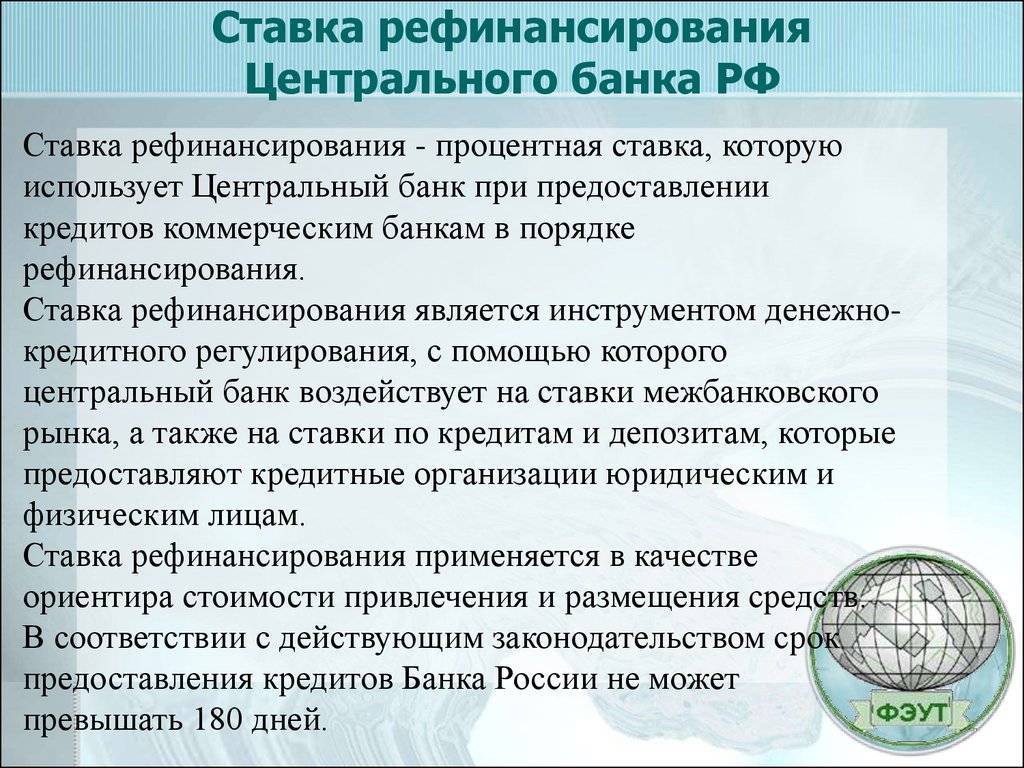

На что влияет ставка рефинансирования

Ставка рефинансирования оказывает сильное влияние на население, поскольку на неё ориентируются все банки при выборе ставки по кредиту и банковским вкладам. За счёт этих процессов также зависит и инфляция.

Например, ставка по кредиту на может быть ниже ставки рефинансирования.

На банковский вклад она влияет следующим образом: если банк предлагает ставку по вкладу выше, чем ставка рефинансирования на 5 базисных пункта, то на доход свыше необходимо платить налог. Например, ставка по вкладу 14%, а ставка рефинансирования 8%. В этом случае на дохода в 1% надо будет заплатить налог.

Также ключевая ставка ЦБ влияет на доходность облигаций. В первую очередь гособлигаций ОФЗ. Она отображает безрисковую кривую доходности.

Ставка оказывает влияние на доходность по акциям. Например, если ожидаемая доходность акции 15% годовых, а облигации дают также 15%, то все инвесторы выберут облигации, поскольку ожидаемая прибыль одинаковая, а риски меньше. Поэтому при падении ключевой ставки акции растут, поскольку доходность облигаций падает, значит повышается интерес к акциям.

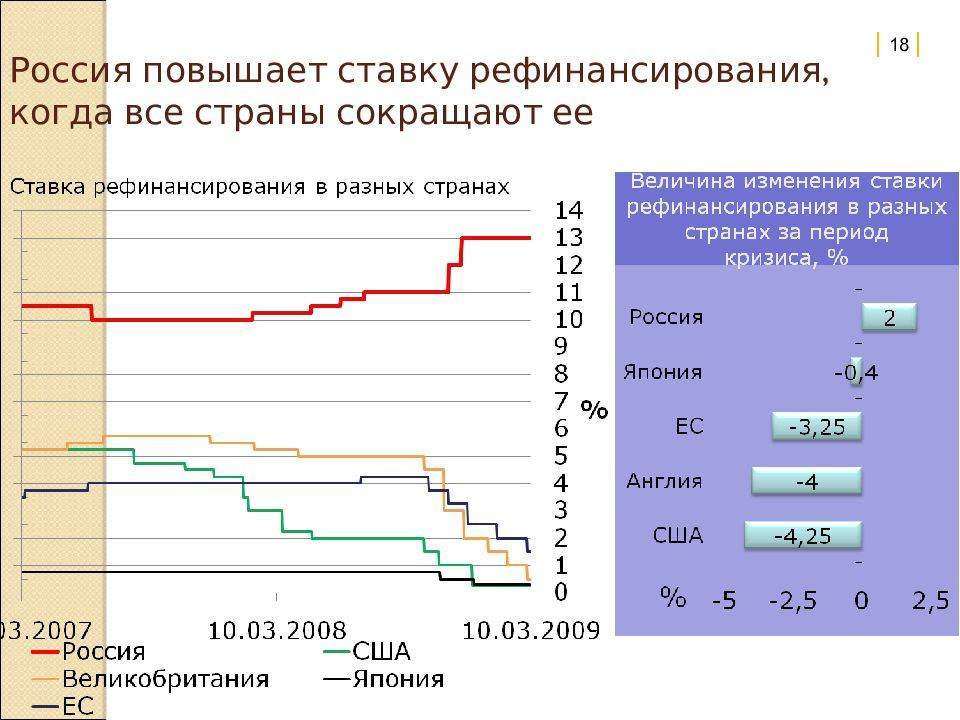

В США ключевая процентная ставка называется “Federal funds rate”. Ее устанавливает центральный банк США — ФРС. Поскольку доллар является доминирующей валютой в мире, а ставка FFR оказывает почти определяющее влияние на его стоимость, то и валютные рынки, цены на сырьевые товары, фондовые рынки реагируют на его прогнозы и изменения очень эмоционально.

Договорная пеня

Даже самому добросовестному заёмщику, уверенному в своей платёжеспособности, нужно иметь представление, как рассчитываются штрафы и неустойки по кредиту. Если объяснять простым языком, то двукратная ставка рефинансирования — это сколько должник обязан будет заплатить сверх основной суммы долга в случае невыполнения кредитных обязательств.

Несмотря на то что в основе расчётов всех банковских неустоек лежит ставка, установленная Центральным банком на основе действующей инфляции, они бывают разными. Выделяют договорную и законную пеню. Первый вид используется с целью стимулирования заёмщика к исполнению условий договора. Может применяться не только в отношении должника, но и лица, выступающего его поручителем. Если поручитель выплатит начисленный штраф, банк не вправе повторно требовать его с основного заёмщика. Поскольку пункт о неустойке является дополнительным, он теряет свою силу в момент прекращения действия соглашения.

Договорная пеня, рассчитанная на основе двойной ставки, может выступать не только как обеспечительный инструмент, но и как гражданско-правовая мера.

В этом случае она делится на подкатегории:

- Зачётная. Убытки взыскиваются в той части, которую не покрыла неустойка.

- Альтернативная. Взимается либо штраф, либо убыток (по выбору кредитора).

- Исключительная. Подразумевает только выплату пени.

- Штрафная. Заёмщик обязан выплатить и штраф, и убыток в полном объёме.

Одновременное требование и договорной неустойки, и дополнительных процентов за просрочку выплат суд расценивает как применение двойной меры ответственности за одно нарушение за один и тот же временной промежуток. Договорная пеня назначается как за разовое, так и за длящееся нарушение. Последнее выражается в несвоевременной оплате по договору.

На что она влияет

Влияние ставки рефинансирования на экономику происходит, в первую очередь, путем сдерживания инфляции и девальвации национальной валюты. Это значит, что для принятия решения об очередном пересмотре ставки в большую или меньшую сторону банку нужны сведения об этих показателях.

Воздействие на экономику не происходит стихийно – каждый раз ЦБ анализирует массу параметров, прежде чем в очередной раз уменьшить или увеличить СР.

Для простых граждан, помимо того, что данный показатель отражается на стоимости займов и вкладов, важным также является то, что ключевая ставка влияет на:

расчет размеров пени по невыплаченным вовремя займам, налогам и штрафам;

расчет размера налогов на прибыль по денежным вкладам;

расчет процентов неустойки, которую работодатель должен выплатить работнику за то, что вовремя не выдал ему заработную плату или другие причитающиеся согласно трудовому законодательству выплаты.

Но есть и другие рычаги.

Инфляция

В первую очередь, зависимость видна между тем, какой процент устанавливает ЦБ и тем, какой процент по кредитам и вкладам устанавливают банки.

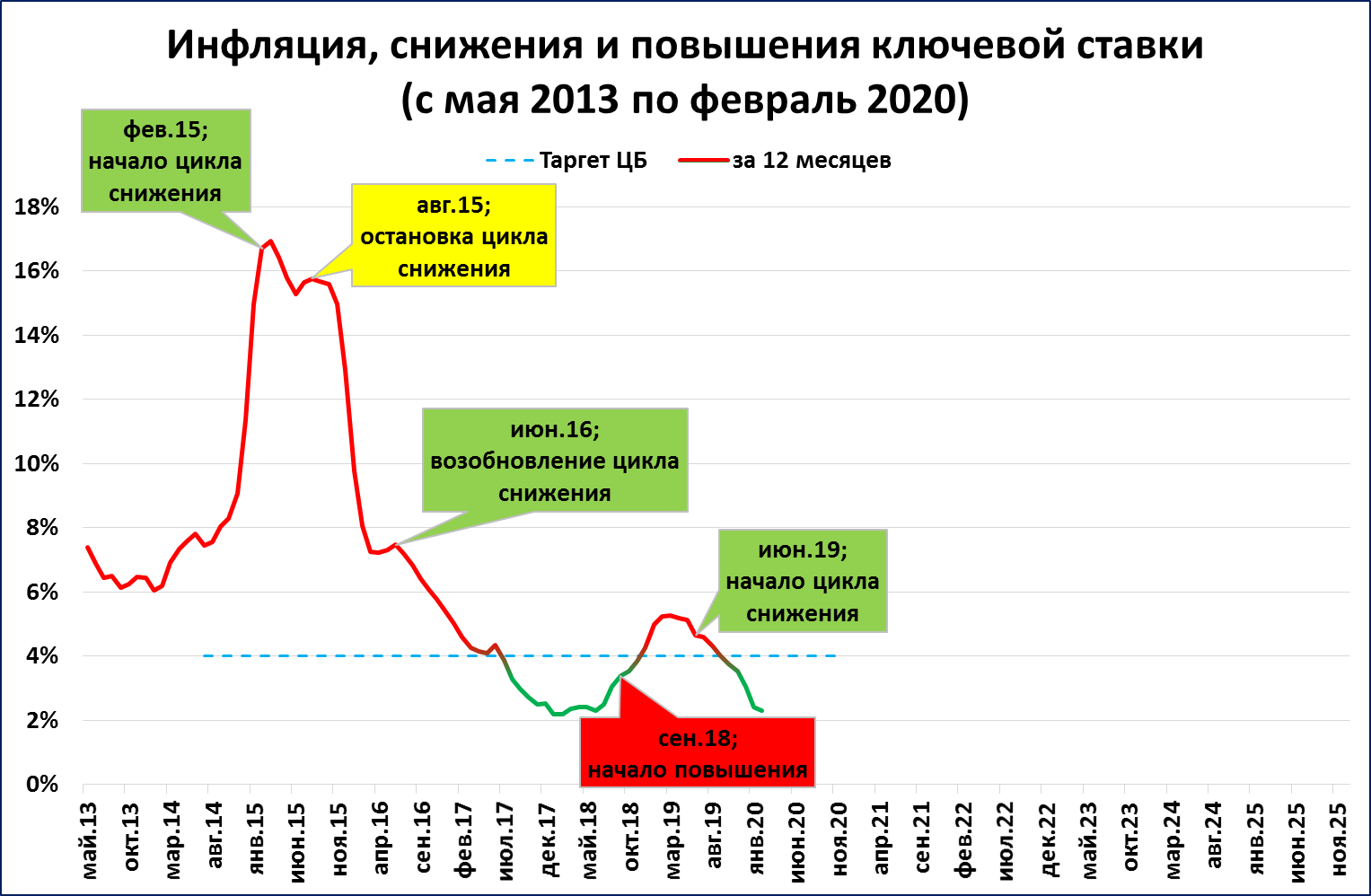

Во-вторую, оказывается влияние на инфляцию – как мы уже писали выше, это важный инструмент для регулирования инфляционных процессов. Ставка рефинансирования и инфляция находятся в прямой зависимости – чем выше один показатель, тем выше и второй.

Спрос на деньги при росте ставке снижается – никто не хочет брать дорогие кредиты. Одно дело, купить диван, переплатив 18 % от его стоимости за счет взятого кредита. И совсем другой дело, когда переплатить придется уже четверть от его стоимости, а то и больше. В таких случаях люди либо стараются занять деньги у знакомы, либо накопить, или же вовсе отказаться от дорогостоящей покупки, пересмотрев свои предпочтения и структуру расходов.

Расчет процентов

Часто возникает необходимость рассчитать проценты по ставке рефинансирования. К примеру, для вычисления размера пени за пользование чужими денежными средствами. По какой формуле они вычисляются?

К примеру, процентная ставка упоминается во многих договорах как точка отсчета для размера штрафов и пени при несвоевременной выплате денежных средств, одолженных или заработанных.

В банках так рассчитывают, чему будет равна неустойка при просрочке очередной выплаты по займу. Чтобы узнать этот уровень, необходимо в формулу вставить следующие величины:

текущий размер, которому равна в России ставка рефинансирования,

количество дней, на которое был просрочено внесение платежа,

сумма, которую клиент задолжал банку (то есть, не весь остаток по кредиту, а именно та сумма, которую заемщик должен был внести в дату очередного платежа, но не внес).

При этом размер процентов, под которые был оформлен кредит, значения не имеет.

Формула размера пени выглядит следующим образом:

вычисление однодневной ставки путем деления ставки рефинансирования на количество дней в году;

умножение полученного числа на количество дней, в течение которых была допущена просрочка;

умножение полученного числа на сумму, которую заемщик не внес в банк вовремя (сумма задолженности).

Что означает данная формула на практике – рассмотрим на конкретном примере.

К примеру, в дату очередного платежа заемщик не внес сумму в размере 10 000 рублей. Образовалась задолженность, которую он просрочил на 20 дней. Какой штраф за это время успел набежать, вычисляется следующим образом:

7,75 % (текущая ставка) / 365 (дней) = 0,0212 %.

0,0212 (%) * 20 (дней) = 0,425.

0,425 * 10 000 (рублей) = 4 246 рублей.

Именно такую сумму придется доплатить заемщику, если он вовремя не запросил реструктуризацию кредита (к примеру, отсрочка платежа) в своем банке по уважительной причине.

Что это за понятия и чем они отличаются?

До того, как мы начнем выяснять, чем ключевая ставка отличается от ставки рефинансирования, следует разобрать оба эти определения. В конце концов, именно в разнице определений этих терминов и устанавливается на сегодня отличия между понятиями.

Оба явления схожи между собой в том, что они нужны для урегулирования кредитных отношений между Центральным банком РФ и всех остальных контрагентов: частных банковских организаций, коммерческих предприятий и корпораций, крупных держателей облигаций и т.д. В общем и целом, их сходство на этом заканчивается.

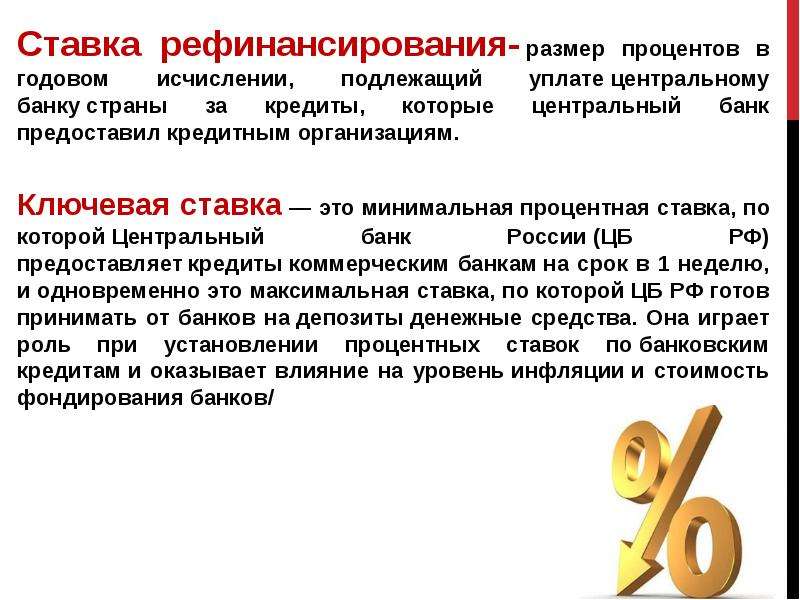

Ключевая ставка (КС) или, как еще иногда не совсем правильно говорят, ключевая ставка рефинансирования — это показатель, с помощью которого Центробанк РФ определяет минимальную процентную ставку для выдачи всех кредитов в стране. Кроме того, ставка — это также максимальное значение по выплатам за государственные депозиты и гос. облигации.

Чем больший установлен процент по КС, тем дороже обходятся кредиты банкам — они, в свою очередь, также повышают ставку для заемщиков. Однако, привлекательность валюты на международном и внутреннем рынке в таком случае растет, т.к. вкладывать деньги в депозиты и российские облигации становится выгодно. В результате контролируется инфляция — т.к. большинство предпочитает держать деньги в российских рублях, за счет образовавшегося спроса его курс и ценность не падает.

Маленькая КС упрощает ведение кредитной деятельности в стране, подстегивает бизнес и потребителей на трату денег. Обратная сторона такого предприятия — невыгодные условия для размещения вкладов, рост «кабального» кредитования населения, увеличивающаяся инфляция.

Таким образом, КС — важнейший показатель в макроэкономике, от которого зависит невероятно много. Не даром инвесторы всего мира с затаившимся дыханием ждут выступлений председателя ФРС в США — на таких мероприятиях он чаще всего озвучивает планы по уменьшению или увеличению ставки по отношению к доллару. Даже какие-нибудь 0,25% КС США в ту или другую сторону очень значительно сказываются на финансовой жизни всего мира.

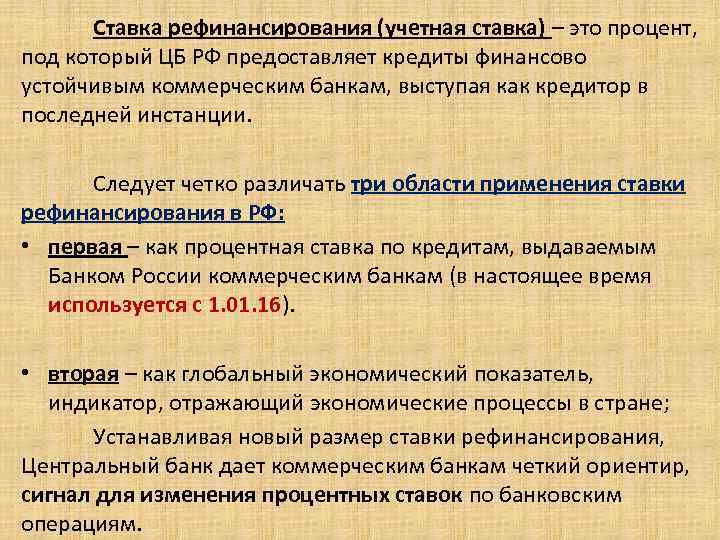

Так в чем разница между ключевой ставкой и ставкой рефинансирования? Что касается ставки рефинансирования, то она играет куда менее заметную роль. Ставкой рефинансирования называется показатель, устанавливаемый Центробанком РФ и обозначающий количество денег, которое должен вернуть контрагент государству за пользование федеральными деньгами.

Чаще всего ее используют в договоре, различных правовых актах, законах и прочем. От ставки рефинансирования отталкиваются налоговые органы, банковские организации, предприниматели и т.д. Показатель носит скорее справочный и фискальный характер, чем макроэкономический. Так, например, в договоре контрагенты часто пишут: «пеня при возникновении просрочки составляет 1/300 от ставки рефинансирования за каждый пропущенный день выплат».

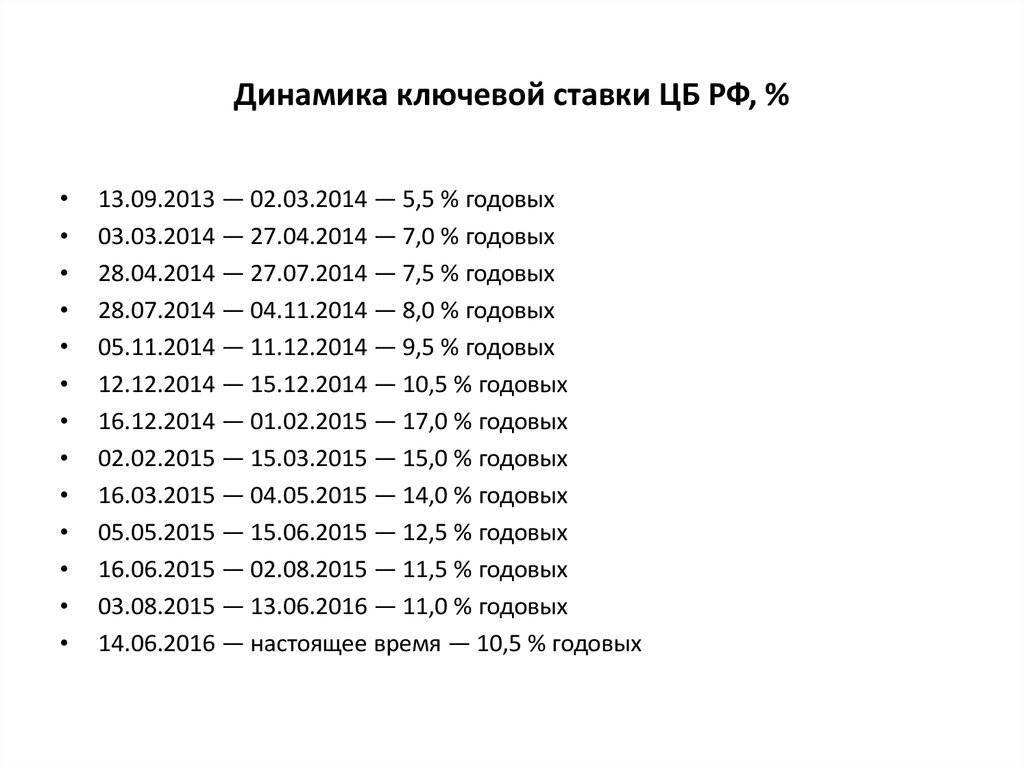

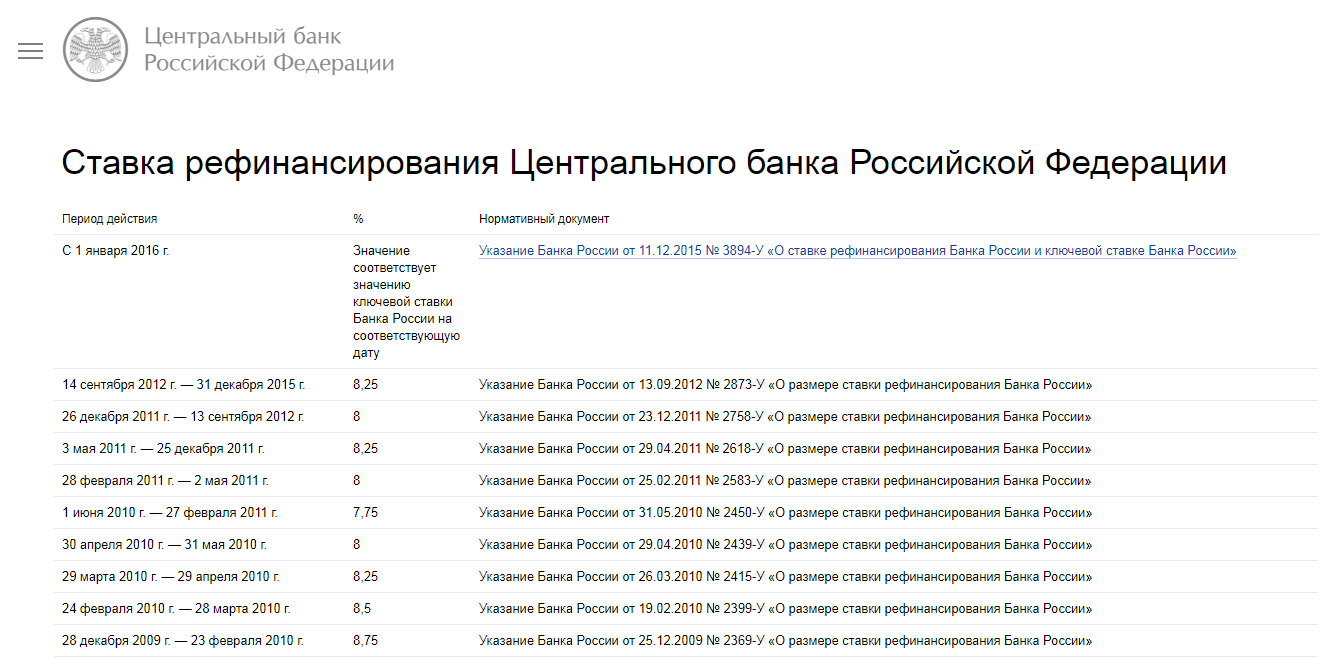

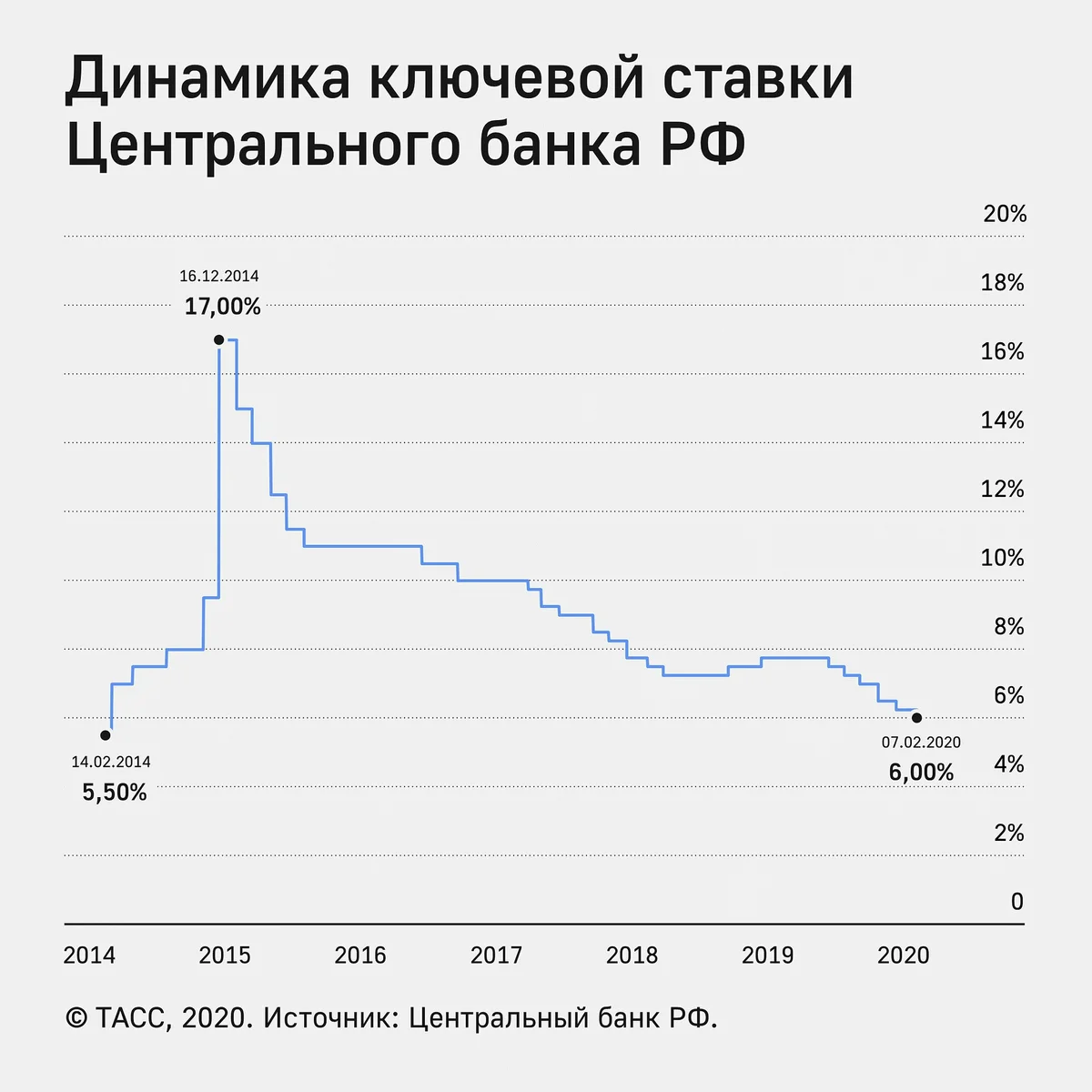

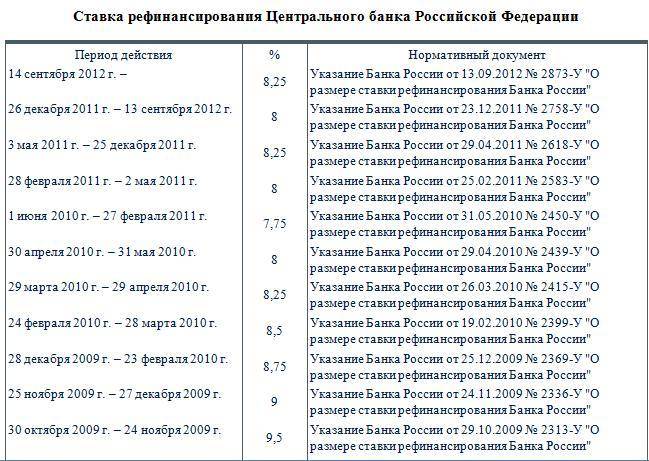

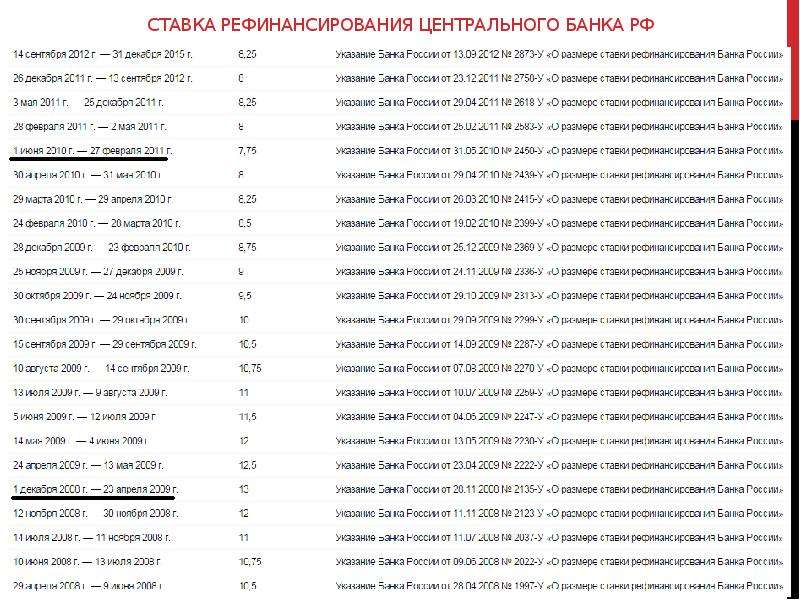

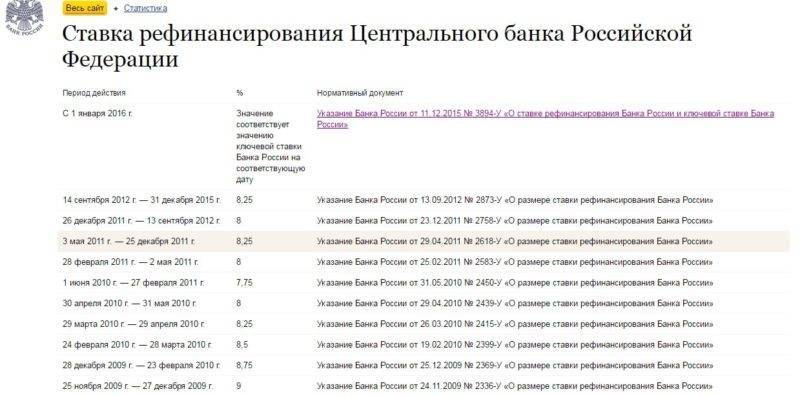

Ставка рефинансирования (учетная ставка) и ключевая ставка ЦБ РФ

Обратите внимание, в таблице приведены ставки рефинансирования (учетная ставка), а с 01.01.2016 – ключевые ставки ЦБ РФ. С 1 января 2016 года значение ставки рефинансирования Банка России приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату

С этой даты ЦБ не устанавливает самостоятельное значение ставки рефинансирования (Указание Банка России от 11.12.2015 N 3894-У).

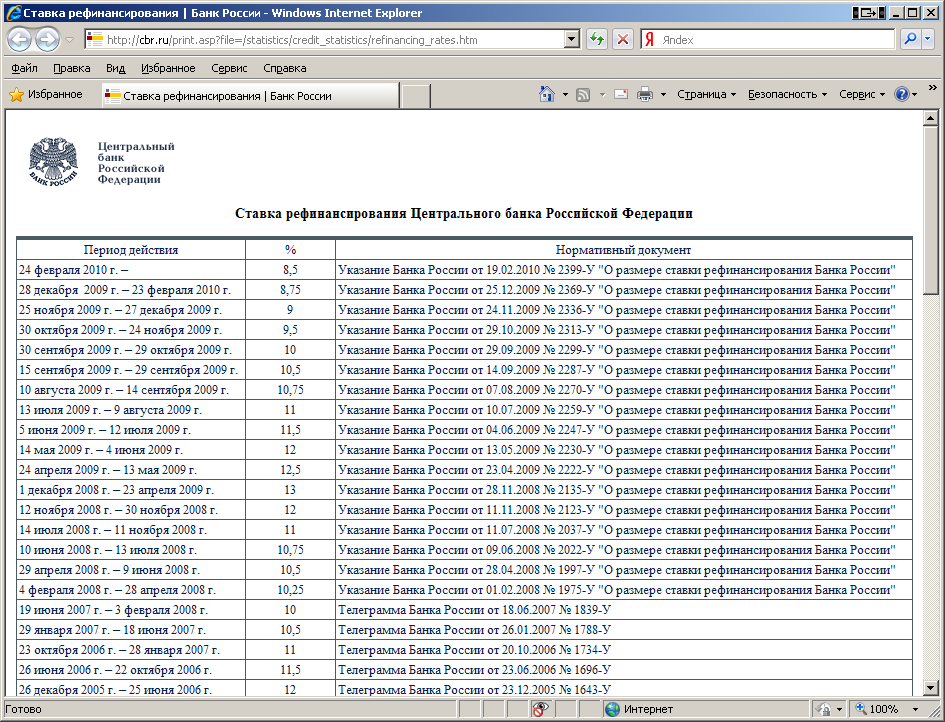

| Срок, с которого установлена ставка | Размер ставки рефинансирования (%, годовых) | Документ, в котором сообщена ставка |

|---|---|---|

| 19.09.2022 | 7.5 | Информация Банка России |

| 25.07.2022 | 8 | Информация Банка России |

| 14.06.2022 | 9.5 | Информация Банка России |

| 27.05.2022 | 11 | Информация Банка России |

| 04.05.2022 | 14 | Информация Банка России |

| 11.04.2022 | 17 | Информация Банка России |

| 28.02.2022 | 20 | Информация Банка России |

| 14.02.2022 | 9.5 | Информация Банка России |

| 20.12.2021 | 8.5 | Информация Банка России |

| 25.10.2021 | 7.5 | Информация Банка России |

| 13.09.2021 | 6.75 | Информация Банка России |

| 26.07.2021 | 6.5 | Информация Банка России |

| 15.06.2021 | 5.5 | Информация Банка России |

| 26.04.2021 | 5 | Информация Банка России |

| 22.03.2021 | 4.5 | Информация Банка России |

| 27.07.2020 | 4.25 | Информация Банка России |

| 22.06.2020 | 4.5 | Информация Банка России |

| 27.04.2020 | 5.5 | Информация Банка России |

| 10.02.2020 | 6 | Информация Банка России |

| 16.12.2019 | 6.25 | Информация Банка России |

| 28.10.2019 | 6.5 | Информация Банка России |

| 09.09.2019 | 7 | Информация Банка России |

| 29.07.2019 | 7.25 | Информация Банка России |

| 17.06.2019 | 7.5 | Информация Банка России |

| 17.12.2018 | 7.75 | Информация Банка России |

| 17.09.2018 | 7.5 | Информация Банка России |

| 26.03.2018 | 7.25 | Информация Банка России |

| 12.02.2018 | 7.5 | Информация Банка России |

| 18.12.2017 | 7.75 | Информация Банка России |

| 30.10.2017 | 8.25 | Информация Банка России |

| 18.09.2017 | 8.5 | Информация Банка России |

| 19.06.2017 | 9 | Информация Банка России |

| 02.05.2017 | 9.25 | Информация Банка России |

| 27.03.2017 | 9.75 | Информация Банка России |

| 19.09.2016 | 10 | Информация Банка России |

| 14.06.2016 | 10.5 | Информация Банка России |

| 01.01.2016 | 11 | Указание Банка России от 11.12.2015 N 3894-У Информация Банка России |

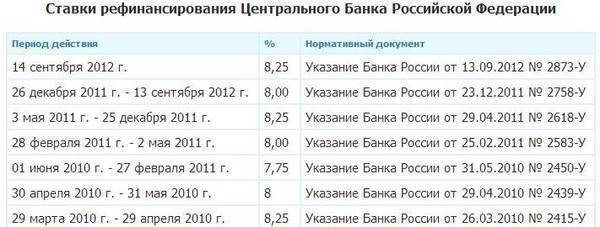

| 14.09.2012 | 8.25 | Указание Банка России от 13.09.2012 N 2873-У |

| 26.12.2011 | 8 | Указание Банка России от 23.12.2011 N 2758-У |

| 03.05.2011 | 8.25 | Указание Банка России от 29.04.2011 N 2618-У |

| 28.02.2011 | 8 | Указание Банка России от 25.02.2011 N 2583-У |

| 01.06.2010 | 7.75 | Указание Банка России от 31.05.2010 N 2450-У |

| 30.04.2010 | 8 | Указание Банка России от 29.04.2010 N 2439-У |

| 29.03.2010 | 8.25 | Указание Банка России от 26.03.2010 N 2415-У |

| 24.02.2010 | 8.5 | Указание Банка России от 19.02.2010 N 2399-У |

| 28.12.2009 | 8.75 | Указание Банка России от 25.12.2009 N 2369-У |

| 25.11.2009 | 9 | Указание Банка России от 24.11.2009 N 2336-У |

| 30.10.2009 | 9.5 | Указание Банка России от 29.10.2009 N 2313-У |

| 30.09.2009 | 10 | Указание Банка России от 29.09.2009 N 2299-У |

| 15.09.2009 | 10.5 | Указание Банка России от 14.09.2009 N 2287-У |

| 10.08.2009 | 10.75 | Указание Банка России от 07.08.2009 N 2270-У |

| 13.07.2009 | 11 | Указание Банка России от 10.07.2009 N 2259-У |

| 05.06.2009 | 11.5 | Указание Банка России от 04.06.2009 N 2247-У |

| 14.05.2009 | 12 | Указание Банка России от 13.05.2009 N 2230-У |

| 24.04.2009 | 12.5 | Указание Банка России от 23.04.2009 N 2222-У |

| 01.12.2008 | 13 | Указание Банка России от 28.11.2008 N 2135-У |

| 12.11.2008 | 12 | Указание Банка России от 11.11.2008 N 2123-У |

| 14.07.2008 | 11 | Указание Банка России от 11.07.2008 N 2037-У |

| 10.06.2008 | 10.75 | Указание Банка России от 09.06.2008 N 2022-У |

| 29.04.2008 | 10.5 | Указание Банка России от 28.04.2008 N 1997-У |

| 04.02.2008 | 10.25 | Указание Банка России от 01.02.2008 N 1975-У |

| 19.06.2007 | 10 | Телеграмма Банка России от 18.06.2007 N 1839-У |

| 29.01.2007 | 10.5 | Телеграмма Банка России от 26.01.2007 N 1788-У |

| 23.10.2006 | 11 | Телеграмма Банка России от 20.10.2006 N 1734-У |

Основные отличия ключевой ставки от ставки рефинансирования

Хоть и представляя собой почти сходные понятия, и являясь инструментом регулирования денежной и кредитной политики в РФ, (к тому же в связи с указанием Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России» » с 1 января 2016 года значение ставки рефинансирования Банка России приравнивается к значению ключевой ставки Банка России, определённому на соответствующую дату. И с 14.06.2016 обе ставки равняются 10.5% годовых), эти два понятия имеет смысл различать.

Ниже представлены основные различия:

- Основное значение. Если ставка рефинансирования показывала верхнюю предельную ставку по операциям ЦБ РФ, то ключевая ставка определяет коридор, в котором находятся цены, по которым ЦБ РФ вмешивается в финансовую жизнь через предоставление и изятие из оборота ликвидности.

- Проводимые операции. Если Ставка рефинансирования приводилась в действие через внутридневные кредиты, ломбардные кредиты, кредиты под ценные металлы и нерыночные активы, и кредиты «овернайт». То ключевая ставка используется на аукционах РЕПО сроком в 7 календарных дней.

Дополнительные возможности. Ставка рефинансирования, помимо использования в статистической и теоретической экономике использовалась в многих фискальных и других подобных операциях, например:

- Ежедневная пеня, за несвоевременную уплату налогов и сборов, а также штрафные санкции за каждый день просрочки по выплате зарплаты, отпускных, больничный и других начислений, представляет собой 1/300 ставки рефинансирования.

- Необходимость платить налог по вкладам определяется как ставка + 5% в рублях и ставка + 9% в иностранной валюте.

- Если при составлении договора займа не указывался процент, то он приравнивается к ставке рефинансирования на день заключения договоров.

Ключевая ставка определяет только регламентированные (ст. 296 НК РФ) интервалы предельных значений долговых обязательств.

Период применения и законодательные акты.

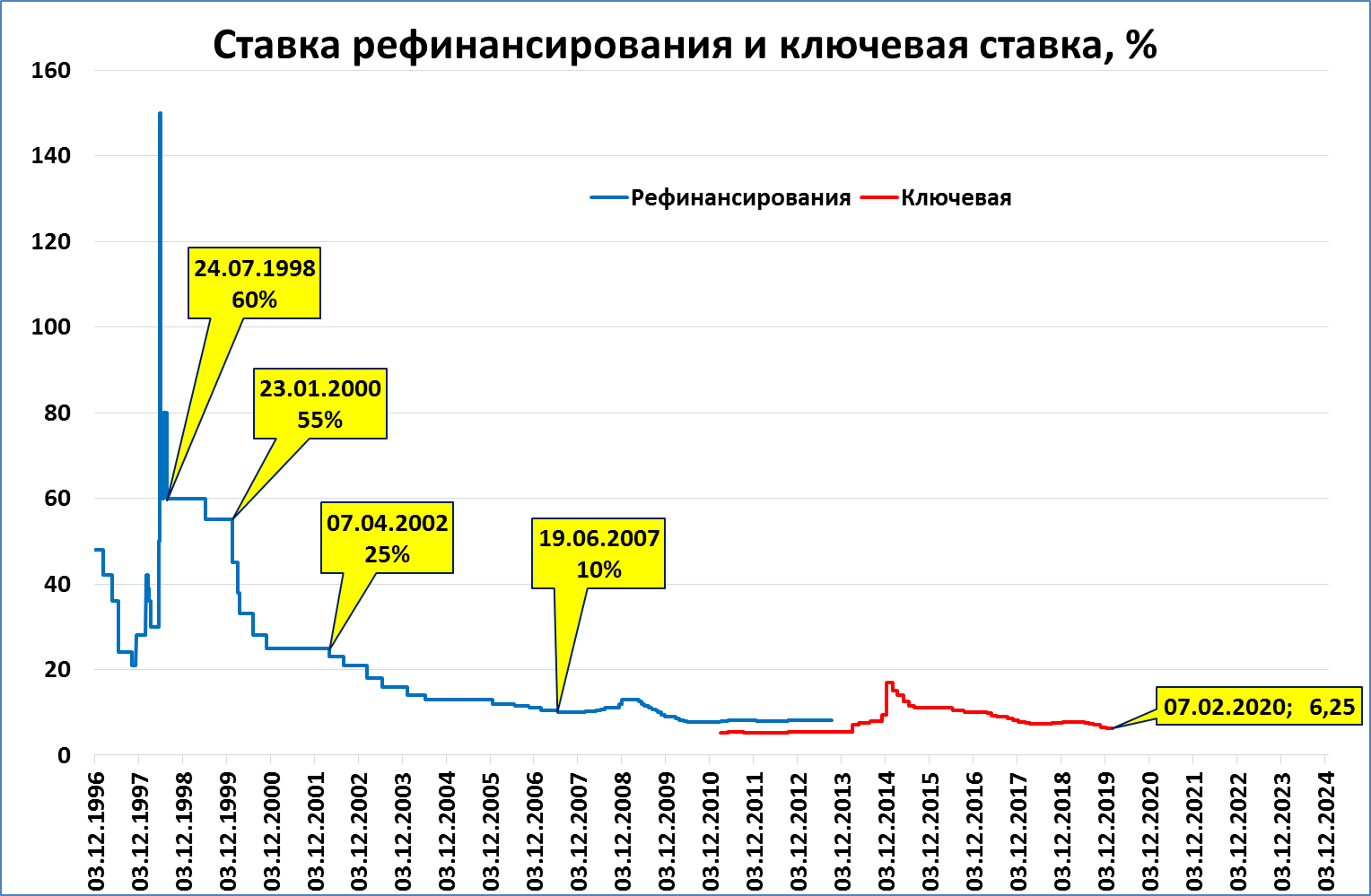

Ставка рефинансирования была введена 1 января 1992 г. Телеграммой ЦБР от 29.12.91 № 216-91 и прекратила действие 13 сентября 2013 г. А ключевая ставка действует с 13 сентября 2013 г. по настоящее время и введена информацией «О системе процентных инструментов денежно-кредитной политики» от 13.09.2013 г.

Таким образом, хоть и имеющие на данный момент одинаковое значение, эти ставки представляют различные экономические инструменты, которые нельзя смешивать.

Что такое ставка рефинансирования

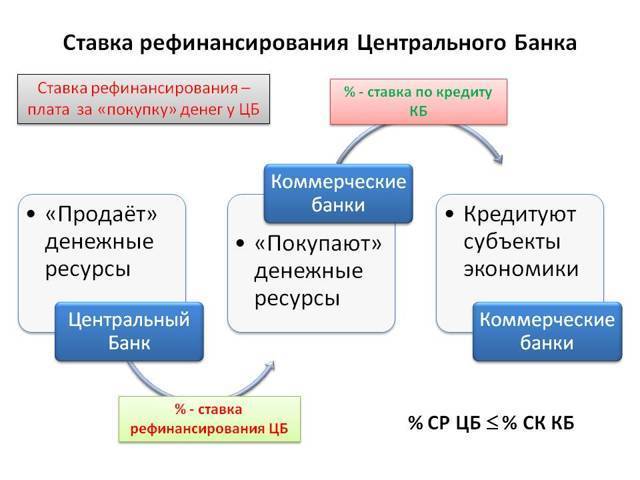

Центральный банк любой страны сосредотачивает в своих руках не только огромные финансовые потоки, но и определенную власть. Так, он регулирует деятельность всех остальных банков страны, выдает им лицензии или отзывает их, делая тем самым дальнейшую их деятельность нелегальной.

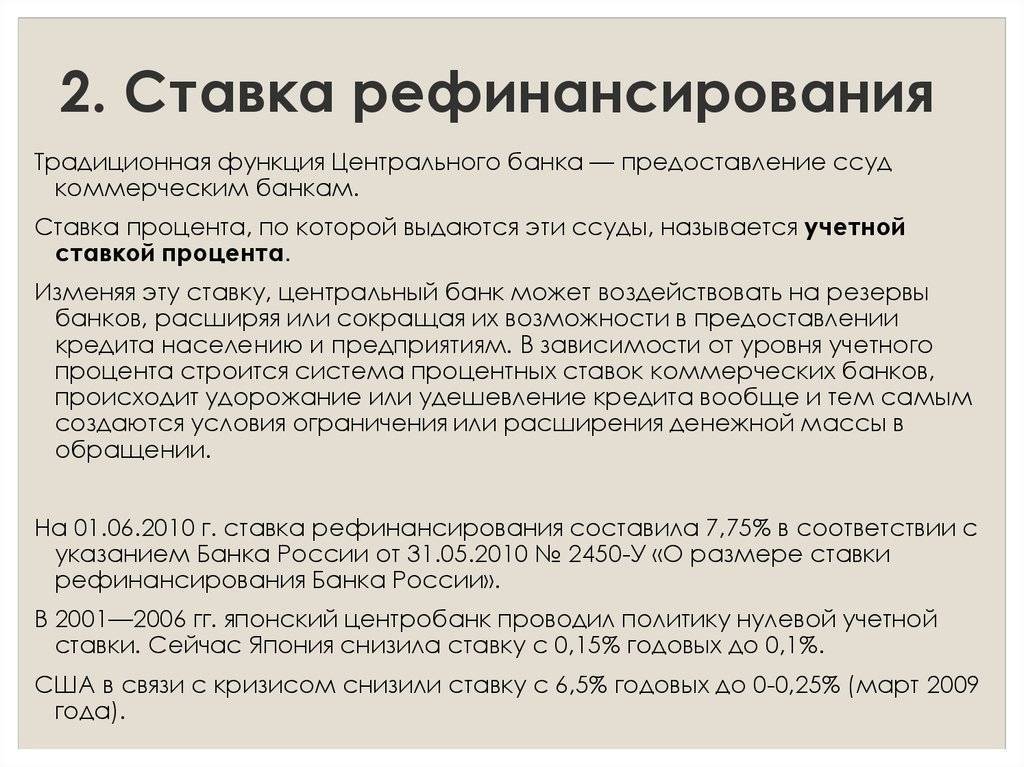

А еще ЦБ выдает займы банкам и другим кредитно-финансовым организациям. Обратно эти учреждения возвращают деньги с процентами. Размер процентов определяет ставка рефинансирования в РФ.

Значение ставки рефинансирования заключается в том, что именно от нее во многом зависит то, под какой процент граждане получат кредиты от банков. Понятно, что ни один банк не выдаст займ под процент меньший, чем ставка ЦБ. Это будет финансового невыгодно. Ведь нужно не просто «отработать», то есть окупить процент по займу, взятому в Центробанке, чтобы вернуть ему ссуженную сумму денег вовремя и в полном объеме, но еще и окупить работу специалистов, офисов, получить чистую прибыль, наконец. Вот почему ставка банков всегда выше ставки рефинансирования, и не на один процентный пункт, а минимум на 3-4, а чаще на 7-8 и даже больше.

Но от чего зависит показатель, устанавливаемый ЦБ РФ? От уровня инфляции в стране. Чем она выше, тем больших показателей будет достигать СР, поскольку только ее ростом можно сдержать рост цен.

В экономике также встречается понятие «отрицательная ставка». Это когда банк дает кредит под нулевой или очень низкий процент. Или даже под отрицательный, к примеру, под -0,1%. Это помогает противостоять слишком низкой инфляции. В экономику страны поступают дополнительные деньги, которых становится слишком много, и они начинают обесцениваться. Это приводит к росту цен, что стимулирует рост инфляции. В России таких шагов никогда не предпринималось, но в других странах, например, в Дании, ЕС, Японии данный факт был зафиксирован.

Итак, ставка рефинансирования простыми словами – это ставка по кредитам, которые Центральный банк страны выдает всем коммерческим банкам в этой стране. Чем она ниже, тем дешевле кредиты и тем быстрее начинает расти инфляция.

На что влияет ставка

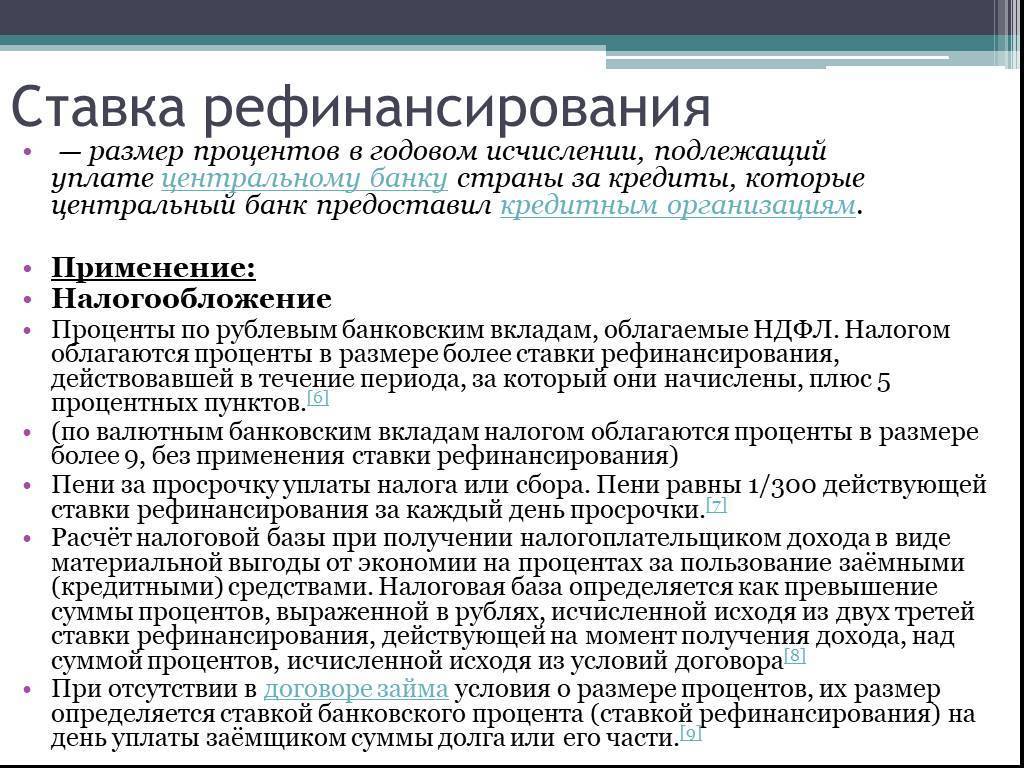

Представляла собой размер процентов в годовом исчислении, подлежащий уплате центральному банку страны за кредиты, которые центральный банк предоставил кредитным организациям.

Пример использования ставки

- Расчет пеней за несвоевременную уплату налогов и сборов;

- Расчет материальной выгоды от экономии на процентах при расчете НДФЛ;

- Расчет компенсации за задержку выплаты зарплаты и иных подобных выплат.

Как рассчитать ставку рефинансирования

В России расчёт ставки рефинансирования проводится по специальной формуле.

Размер процентов определяется по довольно простой формуле: Пеня = Сумма x Ставка : 300 xДни В этой формуле сумма – это сумма кредита, ставка – это ставка рефинансирования, а дни – это количество дней просрочки.

Пример расчета пеней

Рассчитать сумму пени можно и самостоятельно, воспользовавшись таблицами ставок и формулой, представленной ниже. Пени начисляются за каждый календарный день просрочки уплаты налога, начиная с даты, которая признана днем уплаты налога законодательством (условно, если вы должны были заплатить до 20 мая, то количество дней считается с 21 числа). Последним днём отсчёта считается день, назначенный для уплаты пени.

Для расчета пеней (П) следует использовать формулу:

П = З х Д х КС х 1/300, где

- З – сумма задолженности;

- Д – количество дней просрочки (рассчитывается с даты наступления задолженности и до даты погашения включительно);

- КС – процентная ключевая ставка Банка России, действующая в период просрочки.

Пример расчета неустойки

По условиям заключенного соглашения компания «А» обязалась в срок до 1.05.2018 поставить компании «Б» товар на сумму 10 000 000 рублей, однако к указанной дате товара поступило лишь на сумму 6 000 000 рублей. Компания «Б» ожидала остатков товара еще 9 дней, но так и не получила их.

Соответственно, на 10.05.2018 она имеет право на взыскание неустойки в следующем размере: (10 000 000 — 6 000 000)*(8,25/300/100) * 9 = 9900.

Пример расчета компенсации за задержку зарплаты

если работодатель задержал работнику заработную плату, размер которой составляет 20 000 рублей, на 5 дней, то размер денежной компенсации, которую должен будет получить работник, составит минимально: 20 000 * 8,25% / 300 * 5 = 27,5 рублей.

Кто устанавливает ставку рефинансирования

Ставка рефинансирования в России устанавливается Центробанком. С 1 января 2016 года это понятие устарело и теперь оно приравнивается к ключевой ставке, которая определяет, под какой процент ЦБ выдает кредиты коммерческим банкам сроком на одну неделю. А также это минимальная ставка, под которую выдаются займы банкам. Под такой же процент ЦБ принимает депозиты.

В последнее время очень популярно рефинансирования кредита под залог недвижимости, которая пользуется спросом.

Кто устанавливает размер данного показателя? Определяет ставку рефинансирования Совет Директоров ЦБ (или Банка России, как его еще называют). О том, какое именно решение было принято, сообщается в официальных источниках, где публикуются Постановления Центробанка.

От чего зависит, как часто будут пересматривать принятое значение? От текущей экономической ситуации в стране. Иногда Совет Директоров собирается с этой целью трижды в год. Иногда – чаще. Так, в 2017 году показатель менялся 6 раз, причем, ставка за год уменьшилась на 2 %. А это значит, что инфляция была невелика.

Мы разобрались, каким органом утверждается размер данного показателя. На что еще, кроме цифр инфляции, он ориентируется:

на состояние финансового рынка в целом, царящие там настроения и происходящие объективные процессы,

на цены на углеводороды,

на интерес, который граждане проявляют к кредитам,

и т.п.

Можно прогнозировать, каким будет данный показатель. Но рассчитать его заранее по определенной формуле нельзя.

Снижение СР

Данные обо всех изменениях размера ставки рефинансирования позволяют делать прогнозы её состояния в дальнейшем. Изучение таблицы показателя по годам помогает определению последовательности резкого роста или падения значения ставки.

Ситуация экономики при этом выражена так:

- Банковские инвестиции подвергаются негативному влиянию. Инвестировать лучше при росте процентной ставки. Однако, на размер процента влияет уровень СР, который снижается со временем.

- На сектор кредитования оказывается положительное влияние. Проценты по ставке низкие, это позволяет гражданам оформлять разные виды кредитов с минимальным процентом выплат.

- Снижение СР уменьшает уровень безработицы.

- Национальная валюта теряет стоимость по сравнению с иностранной валютой.

- Низкая ставка порождает повышение спроса и постепенное повышение цен, что приводит к обесцениваю денежных средств.

Особое влияние на рост СР оказывает стоимость на углеводороды, то есть топливо. Центробанк может перестать постепенно понижать ставку, если цена на них резко снизится или ухудшится экономическая составляющая. Внутренняя экономическая политика также зависит от макроэкономических отношений.

Ставка рефинансирования и налогообложение

Стоить отметить, что помимо перечисленных выше случаев – ставка рефинансирования применяется и в налогообложении.

- В частности налогом облагаются доходы по банковским депозитам, которые превышают ставку рефинансирования + 5 процентных пункта. Например, если вы открыли депозит под 15 процентов годовых, при этом ставка рефинансирования составила 10%.Тогда для расчета мы к 10 прибавляем 5 и получаем те же 15%. То есть налог с дохода по депозиту взиматься не будет.Но если вы затем оформили новый вклад под 16% годовых при той же ставке рефинансирования, то тогда вам придется заплатить налог в 35% с 1% процента дохода полученного по депозиту.

- Также ставка рефинансирования помогает определить сумму компенсации, которую работодатель обязан заплатить работнику в случае задержки заработной платы, отпускных или денег, причитающихся при увольнении.По законодательству работодатель обязан возместить причитающуюся сумму + денежную компенсацию в размере не ниже 1/300 установленной ставки рефинансирования за каждый просроченный день.

- Ну и наконец, ставка рефинансирования применяется для определения пени для лиц, имеющих задолженность по налогам и различным сборам. Для этого используют следующую формулу: