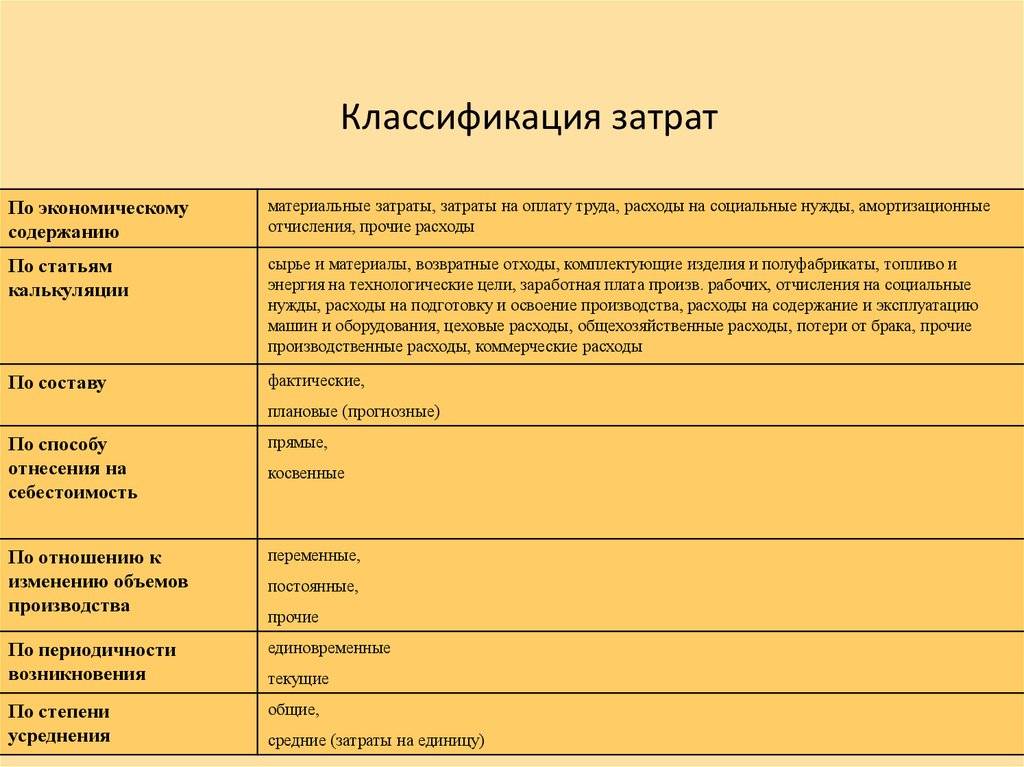

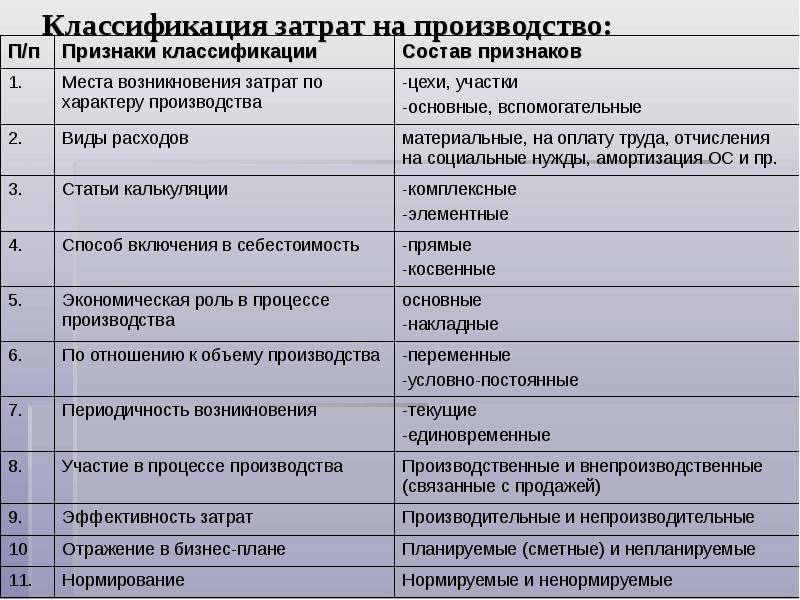

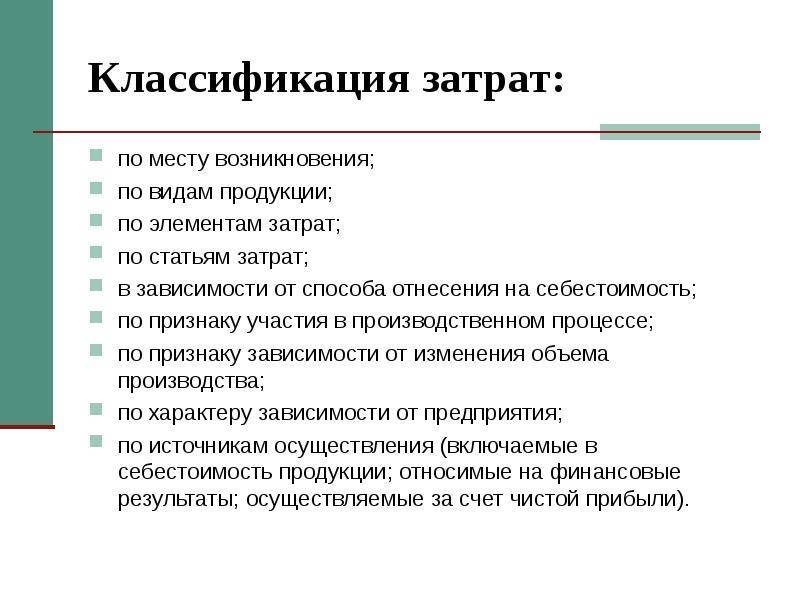

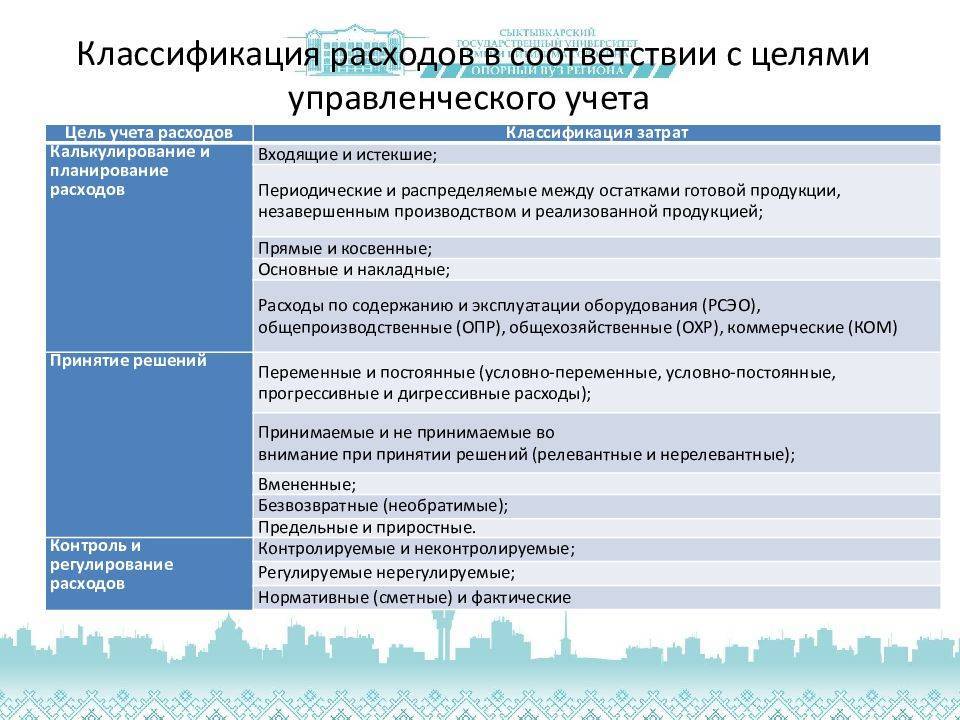

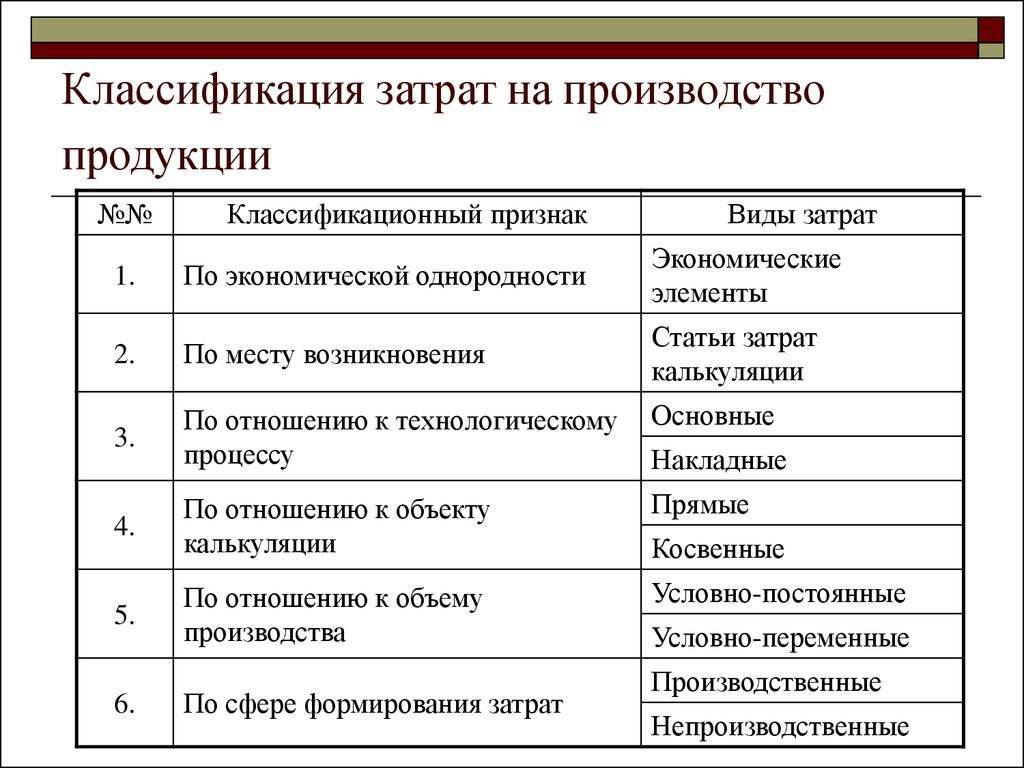

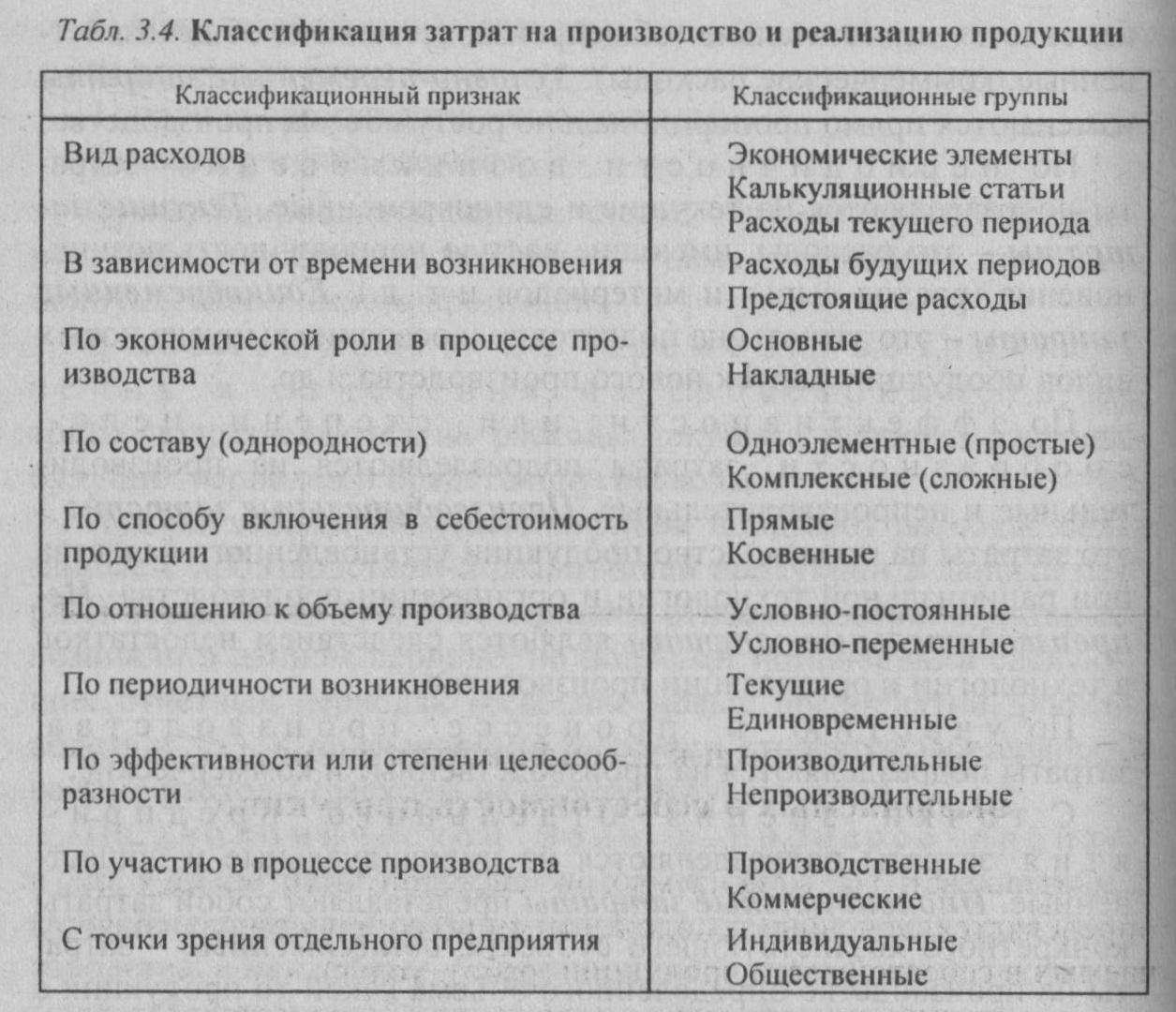

Нормативные и фактические расходы

С точки зрения оперативности учета и контроля затрат различают

нормативные и фактические расходы.

Фактические расходы, как следует из их названия, –

это расходы, фактически понесенные предприятием при изготовлении

продукции (работ, услуг), отраженные в первичных учетных документах и

на бухгалтерских счетах. Именно их и учитывают бухгалтеры, и исходя из

них формируется себестоимость продукции. А потом их анализируют,

сравнивают с плановыми показателями или показателями предыдущих

периодов и делают выводы.

Нормативные расходы – это предопределенные

реалистичные затраты на единицу готовой продукции. Иными словами, это

расходы (чаще всего – на единицу продукции), исчисленные

исходя из определенных норм и нормативов.

Способы планирования затрат (планы производства, бюджеты себестоимости)

В «1С:ERP» планирование затрат можно вести различными способами. Каждый из этих способов имеет особенности и

ограничения. Среди них можно выделить три:

- плановые калькуляции;

- планы производства;

- планы производства;

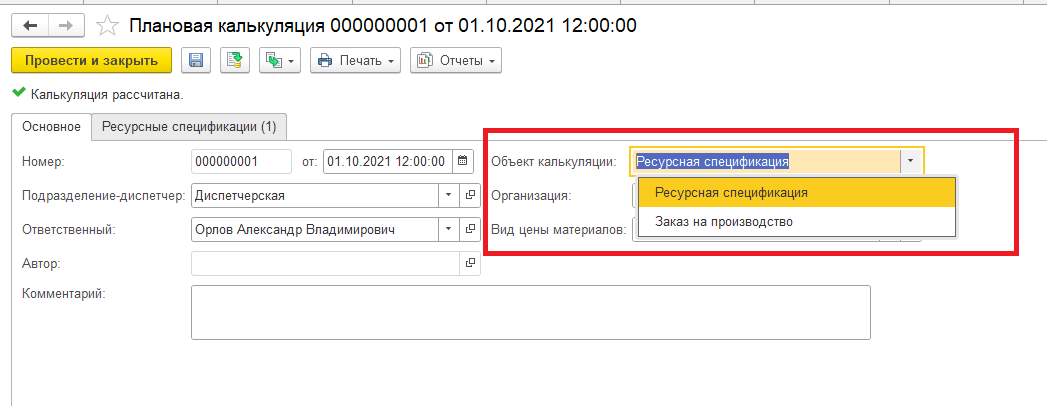

Плановые калькуляции используют данные ресурсной спецификации. Соответственно, работают в основном с

прямыми затратами, указанными в спецификации. Объектом калькуляции может быть спецификация или заказ на

производство, однако, опорные данные едины – ресурсная спецификация (рис.41).

Рис.41. Плановая калькуляция в «1С:ERP»

Рис.41. Плановая калькуляция в «1С:ERP»

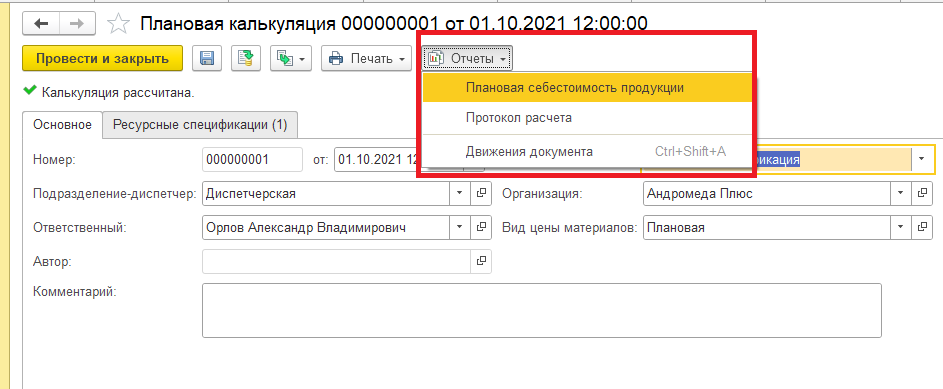

В самом документе отсутствует визуализация полученных плановых показателей. Получившиеся планы и расчеты

доступны по кнопке отчеты (рис.42).

Рис.42. Плановая калькуляция в «1С:ERP»

Рис.42. Плановая калькуляция в «1С:ERP»

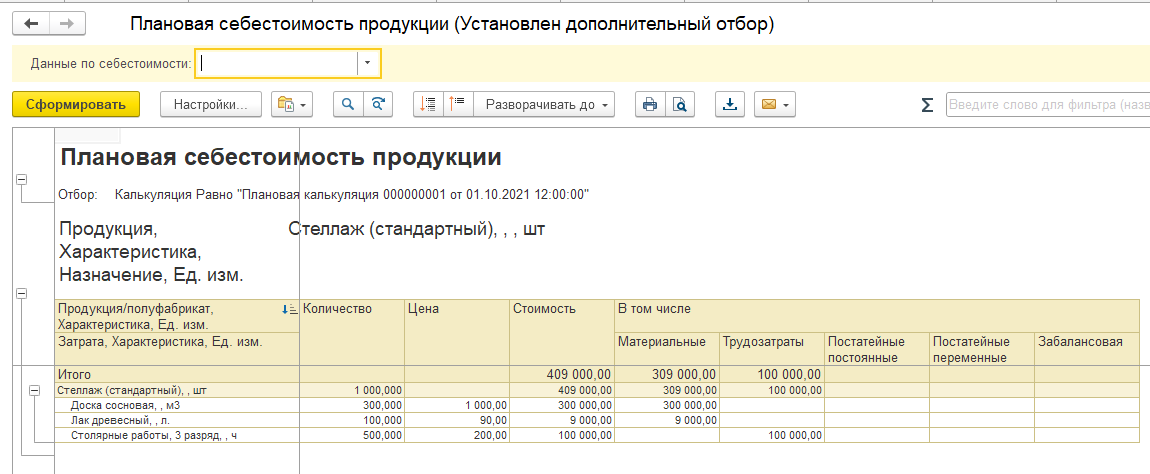

Плановая себестоимость продукции выглядит следующим образом (рис.43).

Рис.43. Плановая себестоимость продукции

Рис.43. Плановая себестоимость продукции

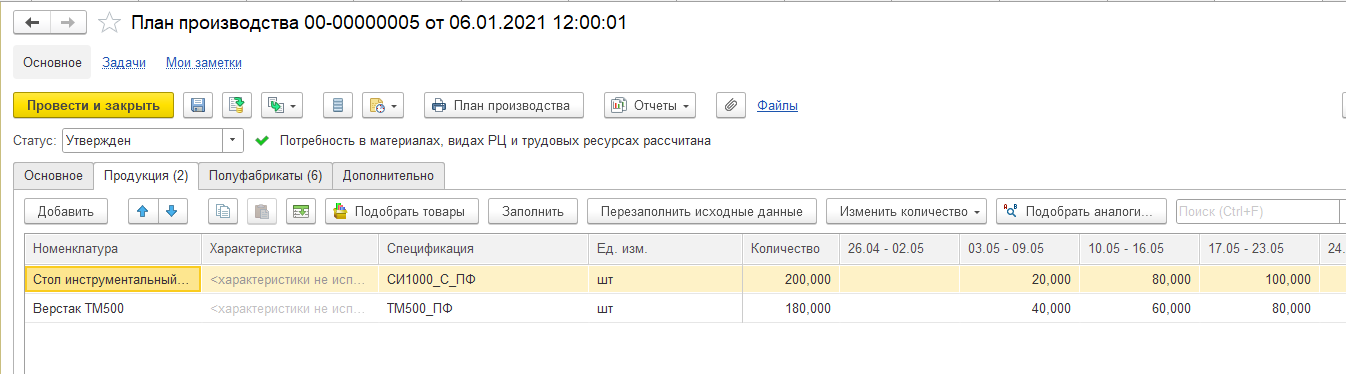

Планы производства позволяют в том числе выполнить пооперационное планирование и рассчитать потребности

производства, определить материальные затраты (плановые). В этом виде планирования используются данные не

только ресурсной спецификации, но и маршрутной карты с информацией о рабочих центрах.

В план производства задаются данные по продукции, количеству и срокам изготовления (рис.44).

Рис.44. План производства в ерп 1с

Рис.44. План производства в ерп 1с

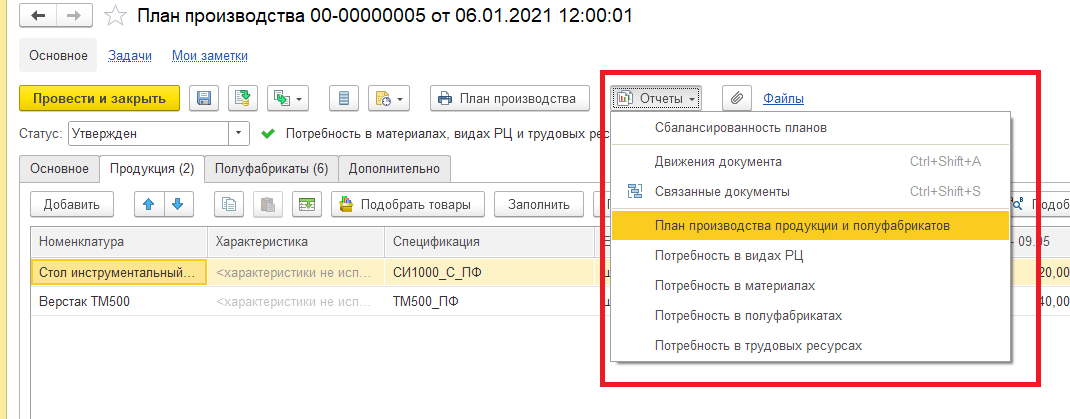

На основании плана просчитывается ряд планов потребностей. Информация доступна по кнопке «Отчеты»

(рис.45).

Рис.45. План производства в ерп 1с

Рис.45. План производства в ерп 1с

Каждый из отчетов расшифровывает потребности детально (рис. 46, 47, 48).

Рис.46. Плановая потребность в трудовых ресурсах

Рис.46. Плановая потребность в трудовых ресурсах

Рис.47. Плановая потребность в материалах

Рис.47. Плановая потребность в материалах

Рис.48. Плановая потребность в видах РЦ

Рис.48. Плановая потребность в видах РЦ

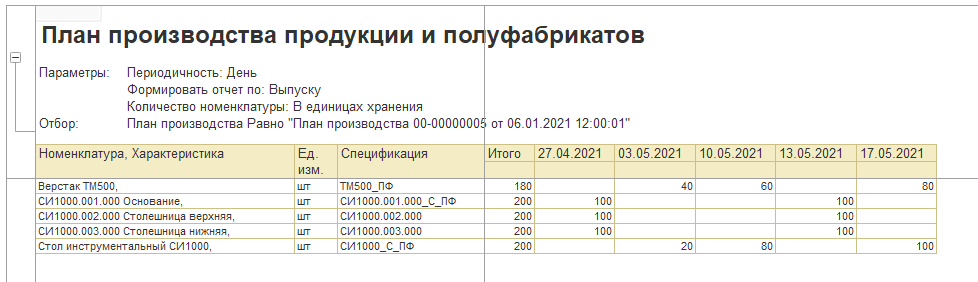

Также можно посмотреть сводный план по выпускам, в том числе с учетом полуфабрикатов (рис.49).

Рис.49. План производства продукции и полуфабрикатов в ERP 1c

Рис.49. План производства продукции и полуфабрикатов в ERP 1c

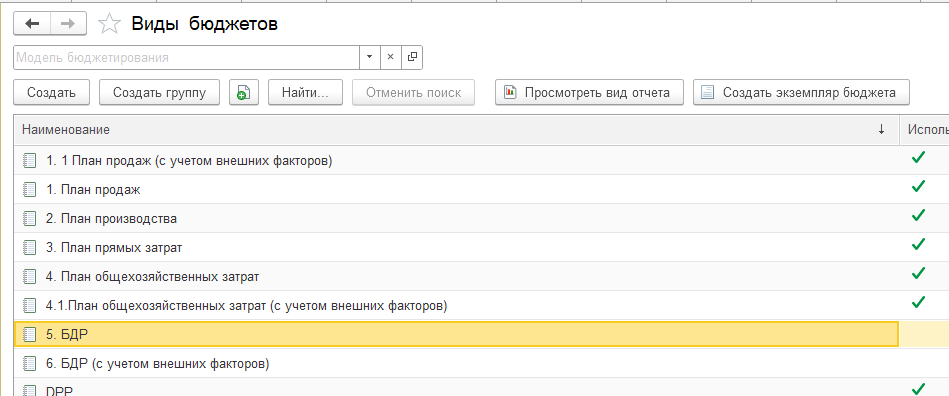

Бюджетирование представляет из себя конструктор бюджетных форм. Используя типовые механизмы, можно создать

практически любую форму (в рамках возможностей функционала). Плановые данные в блок бюджетирования вносятся

вручную. Следовательно, это могут быть любые цифры. Количество видов отчетов неограниченно (рис.50, 51).

Рис.50. Виды бюджетов в программе ERP

Рис.50. Виды бюджетов в программе ERP

Рис.51. Статья бюджетов в «1С:ERP»

Рис.51. Статья бюджетов в «1С:ERP»

Инструментом задания плановых значений является документ «Экземпляр бюджета» (рис.52).

Рис.52. Документ «Экземпляр бюджета» в программном продукте «1С:ERP»

Рис.52. Документ «Экземпляр бюджета» в программном продукте «1С:ERP»

Подведем итоги

В статье мы подробно рассмотрели все виды затрат и расходов предприятия. Продемонстрировали, как их корректно

отобразить в программе «1С:ERP». Надеемся, что эта информация будет полезна в вашей работе.

Что изменится в 2023 году

Разграничение безвозмездных поступлений

Безвозмездные поступления разграничили на текущие и капитальные. Уточнили условия, по которым поступления относят к текущим или капитальным, если средства предусмотрены и для капвложений, и для расходов текущего характера:

- если на капвложения запланировали 80 % и больше от общего объема средств, то поступления относят к капитальным;

- если точно определить доли на капвложения и текущие расходы не получается, то поступления относят к текущим.

Изменение кодов доходов

Изменили некоторые подстатьи группы 100 по доходам:

- 129 «Иные доходы от собственности» — включили доходы от использования имущества в доверительном управлении;

- 139 «Доходы от возмещений Фондом пенсионного и социального страхования Российской Федерации расходов» — изменили название в связи с объединением ПФР и ФСС;

- 174 «Выпадающие доходы» — разрешили применять, если региональными законами принято решение о списании суммы начисленных доходов.

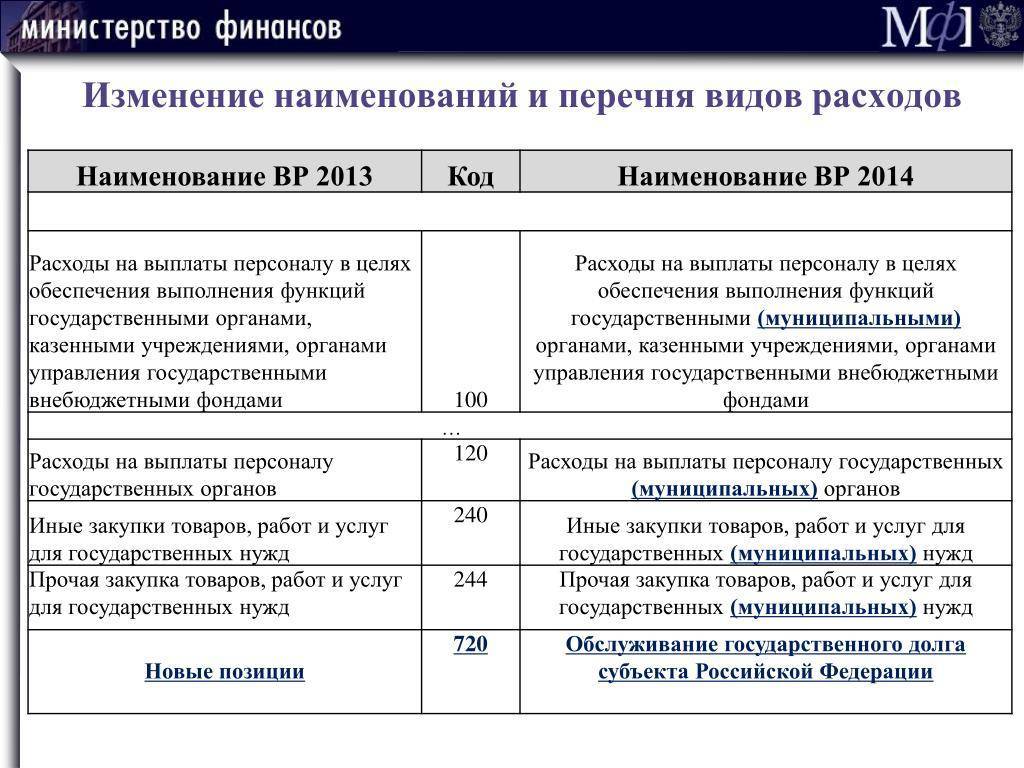

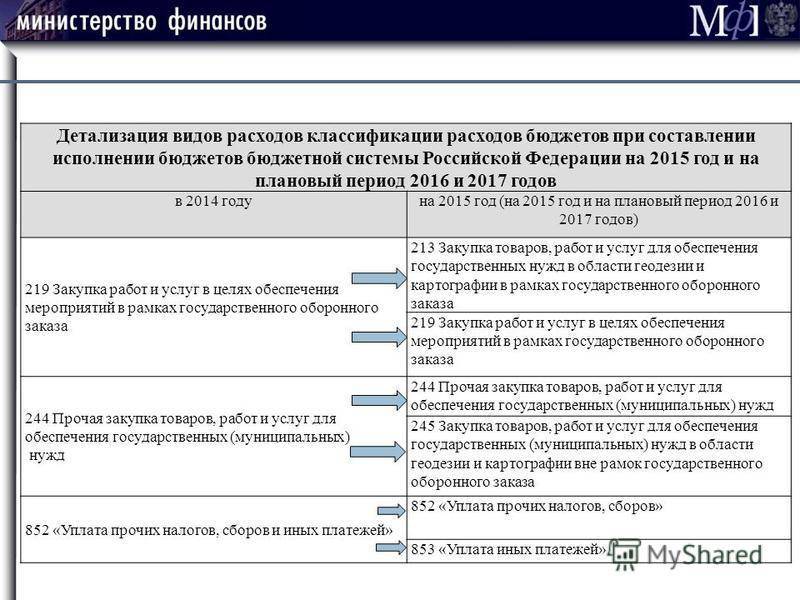

Изменение кодов расходов

С 01.01.2023 по КОСГУ 224 проводят расходы арендатора на возмещение услуг связи и коммунальных услуг по договорам аренды. Раньше такие расходы проводили по КОСГУ 221 и 223.

Оплата участника закупки за участие в электронной процедуре или закрытой электронной процедуре и с заказчика за проведение таких процедур отражается по КОСГУ 226. В описании статей 240 уточнили, что их применяют и для грантов в форме субсидий. Изменили и название подстатьи 264, теперь название такое: «Пенсии, пособия, выплачиваемые работодателями, нанимателями бывшим работникам в денежной форме».

В подстатье 269 скорректировали описание по выплатам гражданам, обучающимся по образовательным программам среднего профессионального или высшего образования, заключившим договор о целевом обучении с федеральным государственным органом, органом государственной власти субъекта РФ, органом местного самоуправления. По статье 320 теперь проводят расходы на оплату контрактов по модернизации нематериальных активов.

Статью 460 по биологическим активам детализируют только подстатьей 462 «Обесценение биологических активов». А подстатью 461 о выбытии таких активов исключили. И доходы от выбытия, и операции по выбытию биологических активов относят на статью 460. А на подстатье 462 отражают снижение стоимости биологических активов из-за обесценения, если оно не связано с изменением справедливой стоимости в процессе нормального использования.

Изменение кодов поступления и выбытия финансовых активов

В описание статей 510, 610 включили операции по возврату и перечислению денег для обеспечения заявки на участие в закупке и обеспечения исполнения контракта.

Изменения в таблице соответствия КВР и КОСГУ

В таблице соответствия кодов изменений немного. Добавили новую увязку — КВР 524 по единым субсидиям с подстатьями 251 и 254 КОСГУ. А увязку КВР 863 и КОСГУ 226 из таблицы убрали.

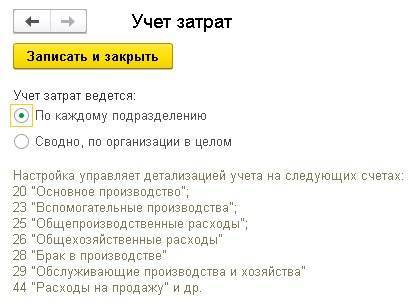

Как настроить учет затрат по подразделениям

Наряду с учетом по статьям затрат и по видам продукции в «1С:Бухгалтерии 8» поддерживается аналитический учет затрат по месту их возникновения (производствам, цехам, участкам и т. п.). Группировка расходов по подразделениям в первую очередь актуальна для производственных предприятий. Для ведения аналитического учета затрат по каждому подразделению в программе необходимо заполнить справочник подразделений организации и настроить аналитику плана счетов.

Справочник Подразделения предназначен для хранения списка подразделений организации, в разрезе которых ведется аналитический учет в программе. Справочник доступен из карточки организации (раздел Главное – Организации) по гиперссылке Подразделения.

В начале работы с информационной базой по умолчанию в справочник введено только одно Основное подразделение, которое можно переименовать. Новые подразделения в справочник вводятся по команде Создать. Одно из подразделений можно назначить основным (кнопка Использовать как основное). Подразделение, выделенное как основное, по умолчанию подставляется в документы и отчеты. Аналитика плана счетов настраивается в форме Настройка плана счетов (раздел Администрирование – Параметры учета – Настройка плана счетов).

Если для параметра Учет затрат установлено значение Сводно, по организации в целом, то следует перейти по одноименной ссылке, установить переключатель в положение По каждому подразделению (рис. 5) и сохранить настройки (кнопка Записать и закрыть). До недавнего времени учет по подразделениям поддерживался на всех затратных счетах, кроме счета 44 «Расходы на продажу». Начиная с версии 3.0.74 в «1С:Бухгалтерии 8» добавлен учет по подразделениям на счете 44.

Рис. 5. Настройка учета затрат по подразделениям

От редакции. Об организации учета расходов в бухгалтерском и налоговом учете в «1С:Бухгалтерии 8» редакции 3.0, в том числе об особенностях учета отдельных видов расходов, эксперты 1С рассказывали в 1С:Лектории на лекции от 24.10.2019. Видеозапись см. на сайте .

Контролируемые и неконтролируемые расходы

Ну и в заключение еще одна важная классификация, связанная с

реализацией такой функции менеджмента (управления), как контроль.

Для того чтобы эффективно контролировать деятельность всех

подразделений и руководителей всех уровней, а также чтобы обеспечить

нормально функционирующую систему мотивации управленческого персонала,

в последнее время все шире используется принцип управления

по центрам ответственности, то есть путем соотнесения затрат

и доходов с действиями лиц, ответственных за их осуществление.

Согласитесь, глупо лишать всех работников премии за то, что

прибыль организации оказалась ниже, чем было запланировано. Ведь причин

может быть много, и даже может оказаться, что большинство работников

трудилось на износ, а причиной проблемы является неверное решение,

принятое лишь одним менеджером. Кроме того, фактически ни один

сотрудник организации, как правило, не может контролировать абсолютно

все процессы, происходящие в ней. А потому просто глупо, например,

наказать рублем начальника отдела продаж за то, что он не выполнил план

по продажам, если причина ситуации кроется в том, что начальник

производственного цеха допустил нарушения технологии и в результате

была произведена некачественная продукция, а отдел ОТК этого не

заметил, и клиенты остались недовольны и решили прекратить покупать

вашу продукцию, предъявили претензии, потребовали заменить товар и т.д.

С другой стороны, вряд ли начальник производственного подразделения

будет мотивирован работать эффективно, если его накажут за низкое

качество продукции, если главной причиной ситуации стало плохое

качество исходного сырья и материалов, приобретенных на стороне,

контроль за качеством которых должно было осуществлять снабженческое

подразделение компании.

О концепции управления по центрам ответственности и

особенностях организации планирования, внутрифирменной отчетности и

контроле с учетом этой системы мы тоже еще будем говорить подробнее в

будущих публикациях. А пока отметим, что с позиций контроля затраты

можно разделить на два вида:

- регулируемые (контролируемые) расходы – это

расходы,

которые подвержены влиянию менеджера центра ответственности

(подразделения), то есть находятся в пределах его компетенции и

полномочий (например, перерасход материалов в связи с нарушением

трудовой дисциплины или технологии производства является регулируемым

расходом для начальника цеха); - нерегулируемые (неконтролируемые) расходы – это

расходы, на которые менеджер центра ответственности (подразделения)

воздействовать не может (например, перерасход материалов из-за их

низкого качества является регулируемым не для начальника цеха, а для

начальника отдела снабжения).

Практическое применение данной классификации затрат позволяет

повысить мотивацию труда управленческого персонала, поскольку поощрения

и наказания при этом методе напрямую зависят от реальных результатов

его деятельности.

- Безруких П.С. Учет и калькулирование себестоимости продукции. – М.: Финансы, 1974

- Барышев С.Б. Диагностика методики управленческого учета. // Бухгалтерский учет. – 2007, № 14

- Беляева Н.А. Методы формирования затрат на производство // «Бухгалтерия в вопросах и ответах», 2006, №1

- Вахрушина М.А. Бухгалтерский управленческий учет: учебник для вузов. 2-е изд., доп. и пер. – М.: Омега-Л, 2003

- Горелик О.М., Парамонова Л.А., Низамова Э.Ш. Управленческий учет и анализ: учебное пособие. М.: КНОРУС, 2007

- Горелова М.Ю. Управленческий учет. Методы калькулирования себестоимости. – М.: Издательско-консультационная компания

«Статус-Кво 97», 2006 - Друри К. Введение в управленческий и производственный учет / Пер. с анг. М.: Аудит, ЮНИТИ, 2008

- Керимов В.Э. Бухгалтерский учет: Учебник. – М,-М.: Эксмо, 2006

- Платонова Н. Затраты и их классификация // «Финансовая газета», 2005, №35

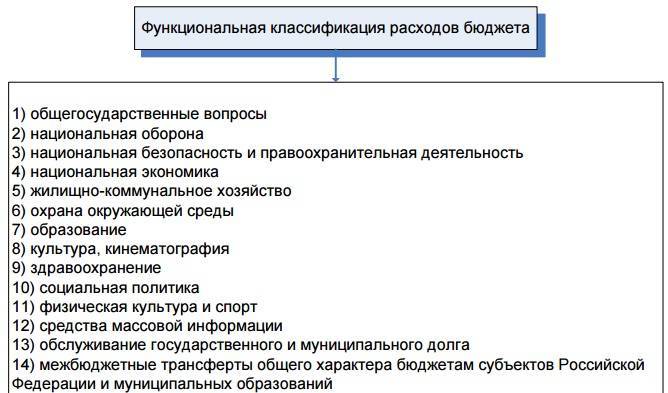

Виды бюджетных расходов

Схема

По Сперанскому:

«Необходимыми расходами должно считать все те, без коих внутренняя и внешняя безопасность государства стоять не может; полезными – те, кои принадлежат единственно к гражданскому усовершенствованию; избыточными – те, кои принадлежат к некоторой роскоши и великолепию государства; наконец, излишние и бесполезные суть те, кои употребляются противу разума истинной государственной экономии, на предметы, для правительств посторонние и по существу своему принадлежащие к частной промышленности».

Виды расходов бюджета:

- по территориальному признаку:

- федеральные;

- субъектов РФ;

- местные.

- по времени осуществления:

- обыкновенные;

- чрезвычайные.

- по экономическому признаку:

- текущие;

- капитальные;

- инвестиции.

Разнести статьи по видам деятельности

Статьи определили, затем нужно понять, к какому виду деятельности какая статья расходов относится. Обычно предприниматели делят все операции на две категории: поступления и выбытия. И если денег пришло больше, чем ушло, считают, что в бизнесе все окей. Это быстрый способ, но не точный.

В мае поступлений может быть больше, чем выбытий, потому что компания взяла кредит. И если смотреть только на разницу поступлений и выбытий, можно решить, что в мае компания круто сработала — вон сколько поступлений. Но это не так.

Кредит — не показатель эффективности бизнеса. И это лишь один пример. А на практике их больше, поэтому стоит делить денежный поток и статьи расходов по трем видам деятельности: операционной, финансовой и инвестиционной.

1. Поток по операционной деятельности

В операционную деятельность попадают все операции, связанные с основной работой компании. Например, для магазина это покупка и продажа товаров, оплата аренды, зарплат. Для айти-компании — расходы на наем персонала, поступления от клиентов, оплата сервисов для работы, реклама.

Правило такое: расходы из этой категории случаются каждый месяц и помогаю компании производить продукт, который приносит прибыль в конечном итоге.

К денежному потоку по операционному виду деятельности обычно относятся:

- покупка товаров, сырья или материалов;

- зарплаты сотрудников и налоги на них;

- расходы на доставку и логистику;

- оплата расчетного счета и эквайринга;

- налоги;

- расходы на поиск, наем и обучение сотрудников;

- аренда и содержание офиса или точек продаж;

- командировочные;

- маркетинговые расходы;

- оплата сервисов для работы.

И так далее. В зависимости от типа бизнеса список расширяется или сужается.

2. Поток по финансовой деятельности

К финансовая деятельность относятся все операции, связанные с внешним финансированием. Критерий такой: деньги поступают не от клиентов или уходят не на работу компании.

Статьи поступлений будут такими:

- получение кредитов и займов;

- получение субсидий от государства;

- вложения собственником своих денег в бизнес.

А статьи расходов такими:

- выплата дивидендов;

- оплата процентов по кредиту;

- погашение кредитов и займов.

Правильные статьи расходов помогают отделить результаты работы компании от внешнего финансирования: одно дело мы сами заработали денег, другое — получили кредит в банке или заем от собственника.

3. Поток по инвестиционной деятельности

Инвестиционная деятельность — это операции, связанные с открытием новых направлений или точек, покупкой и продажей оборудования.

Поступлениями тут будут:

- деньги от продажи основных средств, например корпоративного автомобиля;

- продажа нематериальных активов, например сайта;

- возвраты кредитов и займов, выданных компанией.

А к расходам инвестиционной деятельности относятся:

- покупка основных средств, например оборудования или здания;

- покупка нематериальных активов, например торгового знака;

- выдача кредитов или займов другим компаниям или людям;

- расходы на запуск новых проектов, продуктов или направлений.

Получается три категории операций, по которым бизнес можно анализировать более глубокого.

Принцип тут такой: сначала смотрим операционную деятельность. И если там поступлений больше, чем выбытий, можно направить часть денег в инвестиционную, например, закупить оборудование или открыть новую точку.

А если поступлений не хватает даже на операционку, увы, придется сначала что-то исправить в бизнесе — и тут как раз поможет более детальный анализ каждой статьи расходов. Смотрим, где у в бизнесе аномально высокие расходы, и придумываем, что с этим можно сделать.

Или так: смотрим в целом по компании, а потом по каждому виду деятельности. Так можно увидеть, что компания находится в хорошем минусе: операционный поток положительный, бизнес эффективен, но есть минус, потому что купили новые станки. Это нормальная ситуация.

Главный совет такой: выпишите основные статьи, например, по банковской выписке, и начните работать. А дальше уже корректируйте: разбивайте статьи, объединяйте или укрупняйте. Никто не запрещает отредактировать отчет позже. И лучше быстро собрать, начать контролировать и отслеживать расходы, и потом поменять статьи, чем полгода подбирать суперточные формулировки и сидеть без ДДС.

Иллюстрация предоставлена автором.

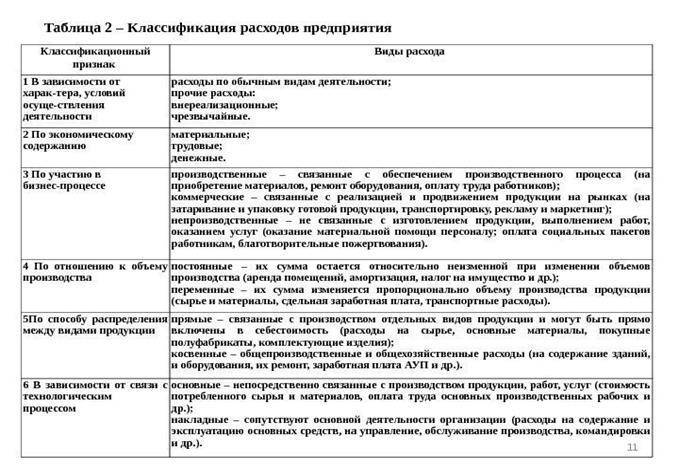

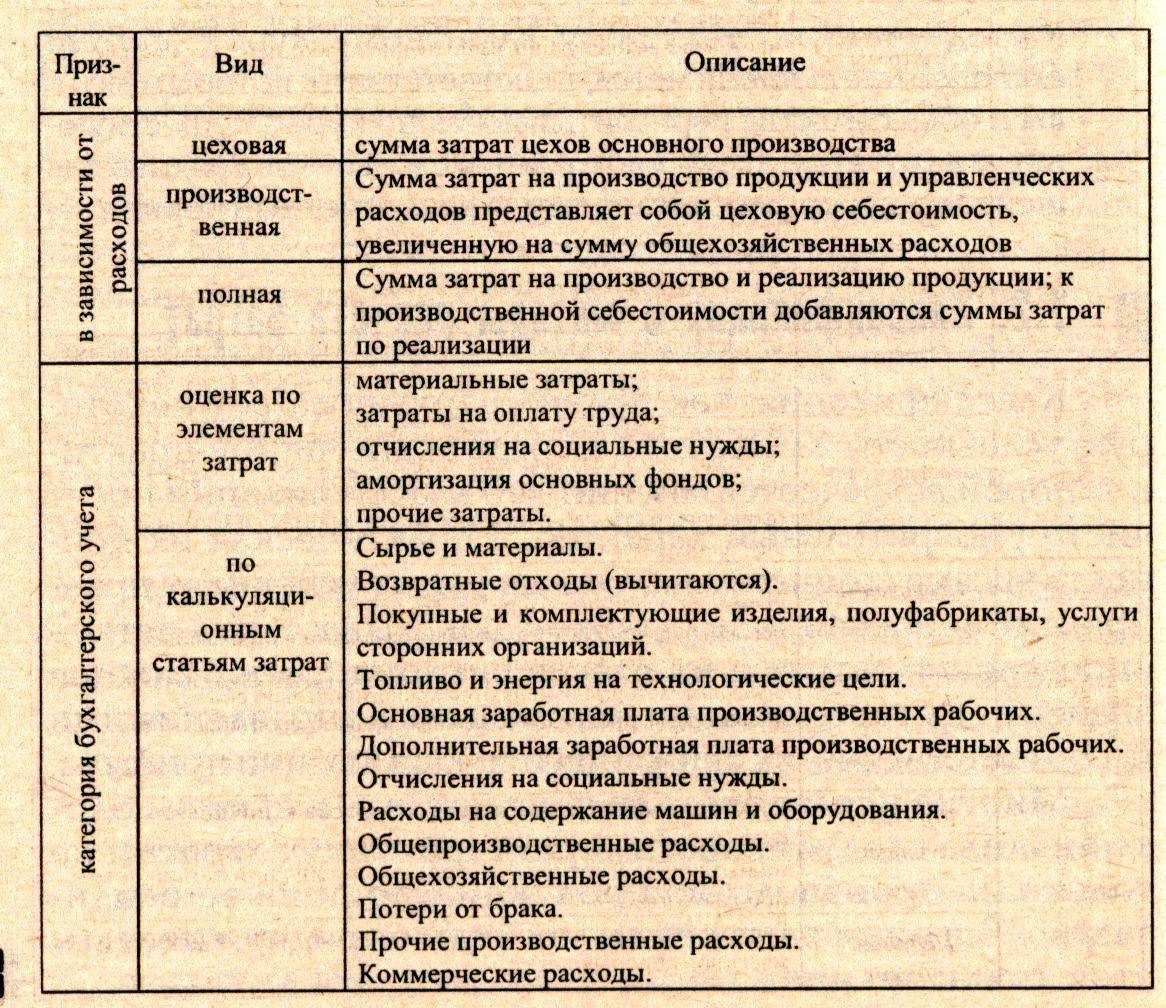

Статьи расходов

Отдельные позиции, которые характеризуют некоторые виды затрат, и являются статьями расходов.

Исходя из мест возникновения, существует такая классификация видов расходов:

- затраты на сырье, материалы, содержание персонала и помещений;

- производственные затраты, отдельные суммы на заработные платы;

- административные затраты, которые возникают в управленческом аппарате;

- затраты по сбыту.

Виды расходов исходя из отношения к занятости:

- переменные затраты, зависящие от объемов производства;

- постоянные или твердые затраты, не зависящие от коэффициента производств (арендная плата, налоги, амортизация).

Все виды расходов обязательно фиксируются на предприятиях и в оранизациях.

Статьи расходов в соответсвии с объемами производства делятся на:

- Пропорциональные расходы. Они соответствуют объемам производства. Например, таким, как средства для закупки основного и вспомогательного материала.

- Сверхпропорциональные затраты возникают в случаях сверхурочных часов рабочих или перегрузке машин. В этом случае расходы превышают объем производства.

- Субпропорциональные затраты возникают в том случае, если речь идет об оптовых закупках или других массовых действиях на производстве.

Задача деятельности

Основной задачей является создание производства вторичного сырья из полиэтилена в количестве 1200 тонн ежегодно. Объем необходимых инвестиций: 100 000 евро (6 835 000 рублей). Расчеты проведены при курсе 1 евро – 68,35 рубля.

Создание комплексного производства по переработке полиэтиленовых отходов на базе инновационных технологий даст возможность решить проблему их вывоза на мусорный полигон. Вторсырье, получаемое в цепи рециклинга, из затратной сферы превратится в доходную статью.

После запуска анализируемого производства в местный и областной бюджет будут поступать дополнительные финансовые вливания. Смонтированная линия по переработке отходов полиэтилена станет первой в регионе.

Совокупные и удельные расходы

Прежде всего отметим, что расходы бывают совокупные и удельные

– в зависимости от того, на какой объем они исчислены (на всю

совокупность продукции, на всю партию продукции либо на единицу продукции).

Совокупные расходы – расходы, исчисленные на весь

выпуск продукции предприятия или на отдельную партию продукции. Иными

словами, это суммарные, общие расходы на определенное количество

продукции одного вида или даже на некий объем продукции различного

ассортимента.

Удельные расходы – это расходы, исчисленные на единицу продукции.

Соответственно, и себестоимость может быть исчислена на

единицу продукции или на всю партию, а можно говорить и об обобщающем

показателе себестоимости по всем видам продукции, работ, услуг за

определенный период.

В зависимости от того, какую именно управленческую задачу

предстоит решить, в одних случаях важно знать величину совокупных

затрат, а в других – иметь подробную информацию об удельных

расходах (например, при принятии решений в области ценообразования и

ассортиментной политики)

Пример проекта

Приведем вариант расчетов, связанных с утилизацией полиэтиленовых отходов. Твердые бытовые отходы– это товары, потерявшие потребительские свойства. В нашей стране ежегодно производится около 3,8 млрд. тонн всех видов отходов. Их количество составляет 63 млн. тонн/год (в среднем 445 кг на человека). В составе таких отходов на полиэтилен приходится около 29%.

В настоящее время существует два способа сбора ТБО: унитарный и раздельный. Первый вариант сбора отходов не предполагает разделения мусора на отдельные виды. Второй способ возможен только при установке отдельных контейнеров под бумагу, стекло, пищевые отходы, пластик. Для раздельного сбора мусора нужны специальные транспортные средства.

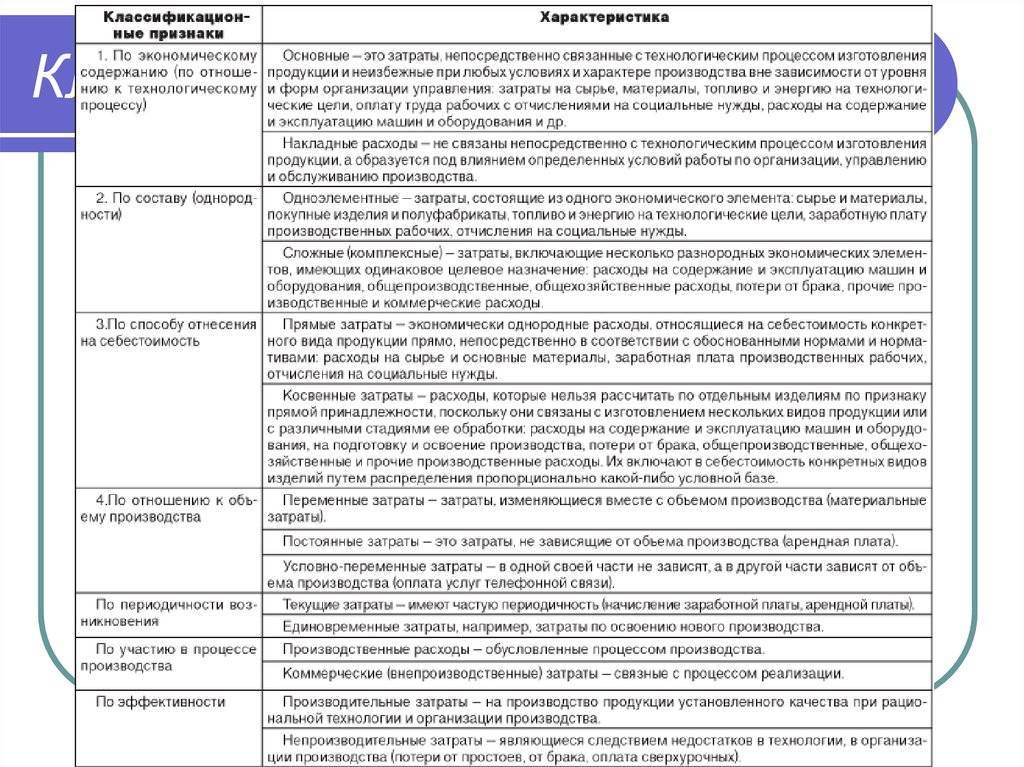

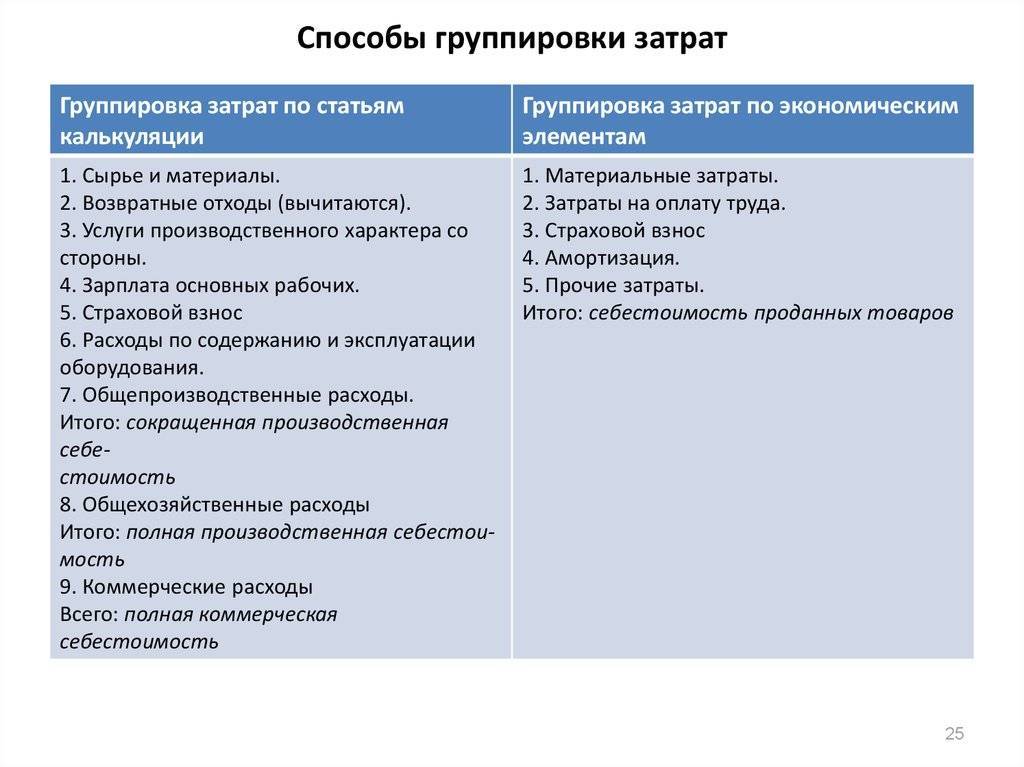

Прямые и косвенные затраты

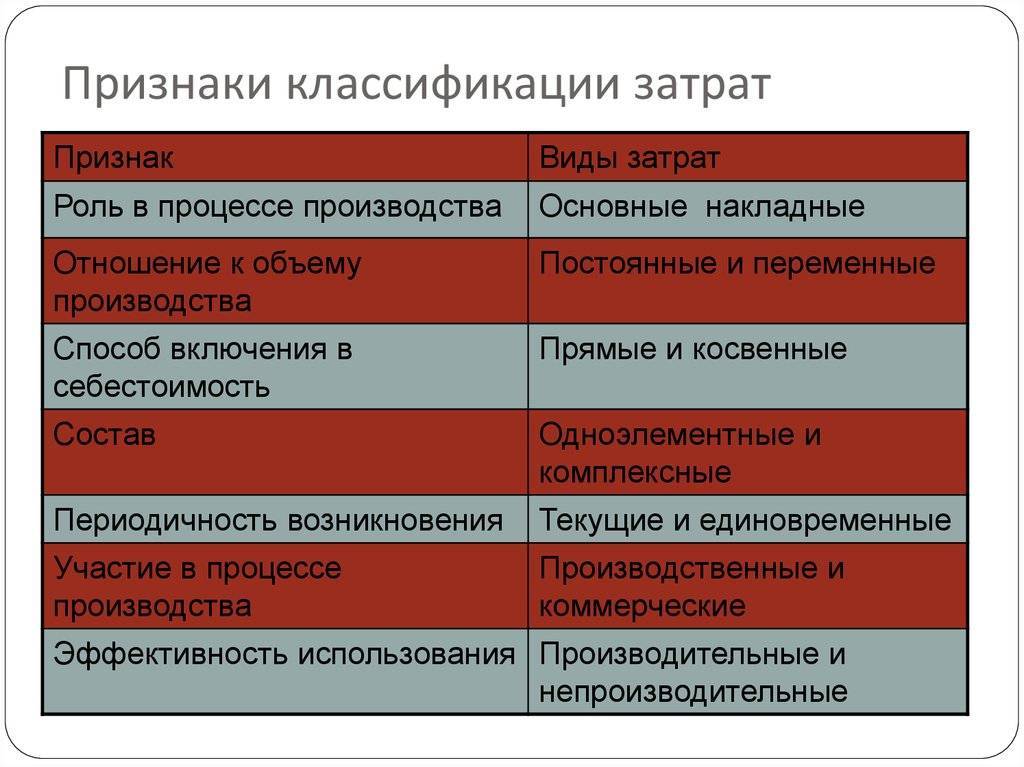

Классификация затрат по способу их включения в себестоимость

продукции, работ и услуг на прямые и косвенные. Именно эта

классификация определяет порядок отражения затрат на тех или иных

синтетических счетах, субсчетах и аналитических счетах.

Прямыми считаются затраты, которые можно прямо,

непосредственно и экономично отнести на конкретный вид продукции или к

конкретной партии продукции (к выполненным работам или оказанным

услугам). На практике к этой категории относятся:

- прямые затраты материалов (то есть сырье и основные

материалы, использованные при производстве продукции); - прямые трудовые затраты (оплата труда персонала, занятого в

производстве конкретных видов продукции).

Впрочем, если предприятие производит только один вид продукции

или оказывает только один вид услуг, все производственные расходы

автоматически будут прямыми.

Косвенными признаются затраты, которые нельзя прямо,

непосредственно и экономично отнести на конкретную продукцию, поэтому

их следует сначала собрать отдельно (на отдельном счете), а затем

– по итогам месяца – распределить по видам

производимой продукции (выполняемых работ, оказываемых услуг) исходя из

выбранной методики.

Среди производственных затрат к косвенным можно отнести

вспомогательные материалы и комплектующие изделия, расходы на оплату

труда вспомогательных рабочих, наладчиков, ремонтников, оплату

отпусков, доплату за сверхурочную работу, оплату времени простоя,

расходы на содержание цехового оборудования и зданий, на страхование

имущества и т.д.

Подчеркнем – косвенные затраты связаны

одновременно с изготовлением нескольких видов продукции, и их либо

вообще нельзя «приписать» к конкретному виду

выпускаемой продукции, либо в принципе это возможно, но нецелесообразно

ввиду незначительности суммы данного вида затрат и сложности точного

определения той их части, которая приходится на каждый вид продукции.

На практике разделение прямых и косвенных затрат имеет очень

важное значение для организации работы бухгалтерии в части учета

затрат. Прямые затраты должны на основании первичных документов плюс

возможно дополнительных расчетов, как, например, в случае, если один и

тот же вид сырья используется для производства нескольких видов

продукции в одном подразделении и невозможно обеспечить точный

первичный учет того, сколько именно этого сырья потрачено на каждый из

видов продукции, относиться непосредственно в себестоимость каждого

вида продукции, формируемую по дебету счета 20 «Основное

производство»

А вот косвенные затраты собирают на отдельных

счетах – например, цеховые расходы в течение месяца относят в

дебет счета 25 «Общепроизводственные расходы».

Если говорить о взаимосвязи двух рассмотренных классификаций,

можно отметить следующее:

- все прямые расходы являются основными (ведь они необходимы

для производства конкретных видов продукции); - накладные расходы всегда являются косвенными;

- некоторые виды основных расходов с точки зрения порядка их

включения в себестоимость являются не прямыми, а косвенными –

как, например, суммы амортизации основных средств, используемых в

производстве нескольких видов продукции.

Что изменили в 2022 году

С 2022 года бухгалтеры проводят операции по-новому. К примеру, на подстатье КОСГУ 273 «Чрезвычайные расходы по операциям с активами» следует отражать выбытие денежных средств при недостаче, хищении, отзыве лицензии у банка. Провести операцию необходимо в день признания требования о возмещении ущерба или в день поступления денег в счет погашения долга.

С 01.01.2022 по КОСГУ 250 бюджетники разделяют операции текущего и капитального характера. Операции текущего характера учитывают по подстатьям 251, 252, 253. Операции капитального характера поводят по новым кодам:

- 254 — перечисление средств в другие бюджеты;

- 255 — перечисление средств наднациональным организациям, правительствам иностранных государств;

- 256 — перечисление средств международным государствам.

Релевантные и нерелевантные затраты

Концепции альтернативных (вмененных) и безвозвратных затрат, а

также особенности поведения различных видов затрат приводят нас к

необходимости разграничения релевантных и нерелевантных расходов и

введению понятия релевантности информации, используемой для обоснования

принимаемых решений.

Релевантной считается информация, отличающая одну альтернативу

от другой и, следовательно, подлежащая анализу и учету при принятии

решений. Соответственно, релевантные затраты – это те

затраты, величина которых изменится в зависимости от того, какая из

альтернатив будет выбрана в результате принятия решения.

Иными словами, если какие-либо доходы, расходы или иные

показатели остаются неизменными при любом из возможных решений, они

нерелевантны и не должны приниматься в расчет при рассмотрении такого

решения.

Безусловно, значительную часть нерелевантных расходов

составляют уже рассмотренные нами безвозвратные затраты, то есть

расходы, которые были совершены в прошлом и которые ни одно решение не

может изменить (как, например, расходы на геолого-разведочные работы в

случае, если полезные ископаемые так и не были обнаружены или

разработка месторождения является неперспективной).

Также зачастую нерелевантны постоянные расходы – но

тут, конечно, все зависит от сущности проблемы и принимаемого решения.

Например, если стоит вопрос о том, что выгоднее пошить к зимнему сезону

– кожаные куртки или кожаные пальто, – информация о

сумме амортизации оборудования, арендной плате за производственные

помещения или стоимости электроэнергии, потребляемой для освещения цеха

и обеспечения работы швейных машин, не имеет никакого значения, ведь

эти суммы будут одинаковыми вне зависимости от того, что же в итоге

решили пошить. А вот если решается более глобальный вопрос о том, не

стоит ли прекратить заниматься пошивом одежды и переключиться на

торговлю тканями, нитками и фурнитурой, информация о постоянных

затратах может стать релевантной – если, например, в итоге

может быть принято решение расторгнуть договор аренды производственного

помещения и продать швейные машины.

Концепция релевантности является, пожалуй, наиболее важным,

основополагающим принципом подготовки информации для анализа и принятия

управленческих решений.