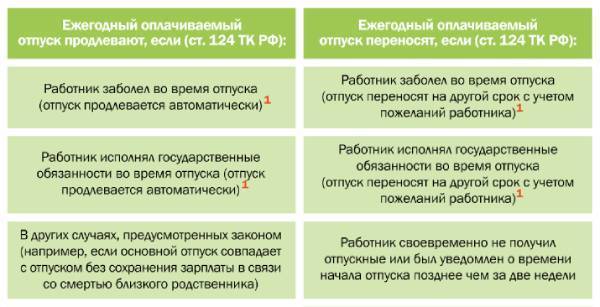

Банковская гарантия — что это простыми словами

Банковская гарантия — это поручительство банка или другой финансовой организации за одну из сторон сделки. Банк гарантирует, что участник сделки исполнит свои обязательства по отношению к другому участнику. Если обязательства не будут исполнены, гарант берёт их выполнение на себя. БГ широко используется в различных направлениях как способ финансового обеспечения. Примеры, для чего нужна банковская гарантия:

- проведение коммерческих закупок и тендеров;

- организация госзакупок на конкурентной основе;

- поручительство за заёмщика при оформлении кредита;

- гарантия возврата аванса.

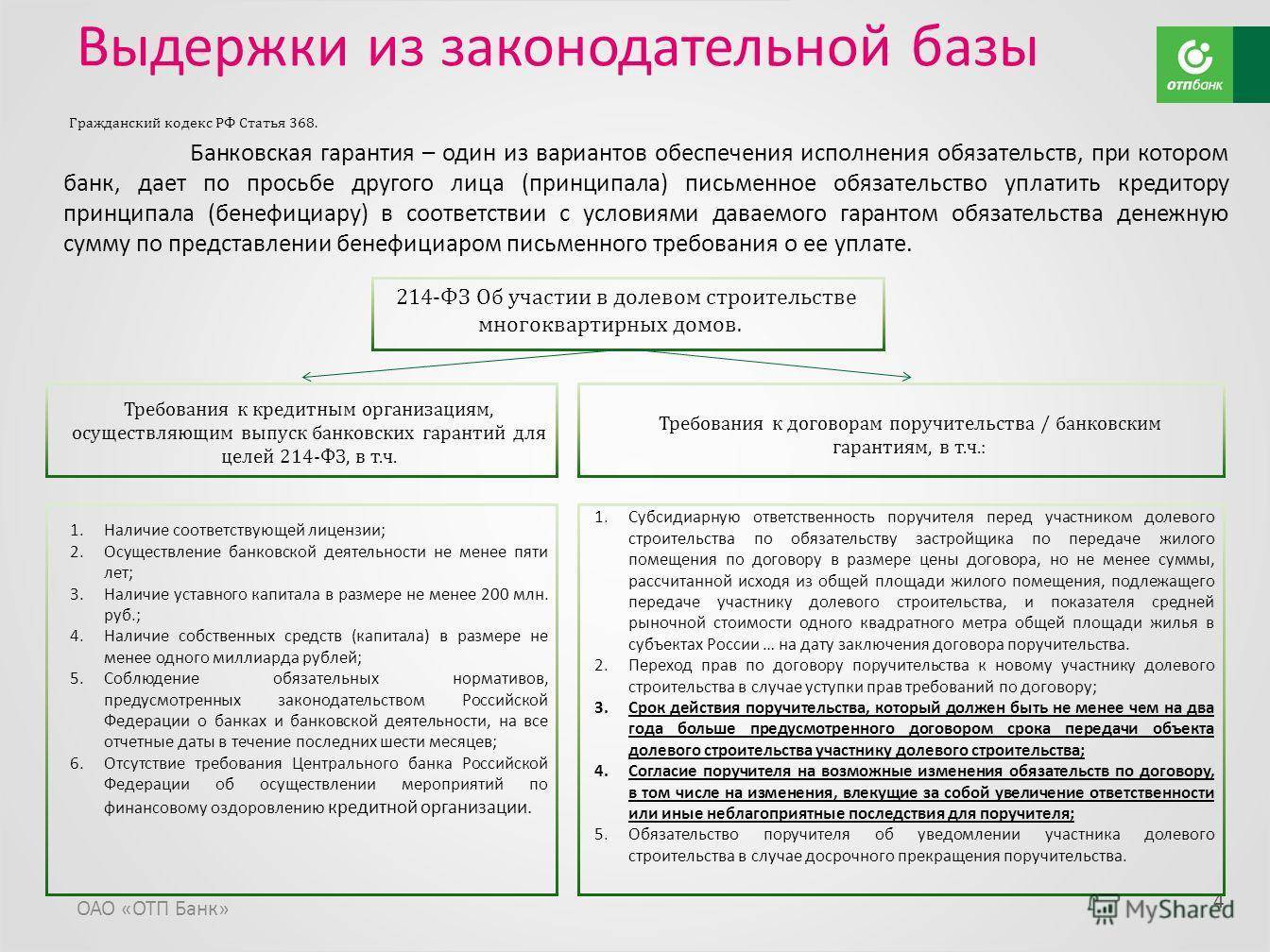

Оформление банковской гарантии регламентируется положениями статей 368–379 ГК РФ. В указанных статьях содержатся базовые нормы законодательства, касающиеся отношений между участниками сделки, их ответственности, прав и обязанностей.

Банковская гарантия часто используется при взаимодействии предприятий с другими компаниями и государственными структурами. Часто этот инструмент применяется с целью упрощённого возврата НДС, для получения отсрочки при покупке оборудования, по уплате таможенных пошлин.

Важно! По форме гарантия может быть отзывной или безотзывной. Безотзывная банковская гарантия не может быть отозвана по обоюдному согласию или в одностороннем порядке.

Порядок выдачи банковской гарантии

Чтобы получить гарантию, заявителю придется пройти множество этапов, каждый из которых имеет свои особенности и занимает определенное время.

- Анализ соответствия требованиям банка и сбор документов. Конечно, все начинается с вопроса, в какой банк лучше обратиться за получением обеспечения. Ответ будет зависеть от многих факторов: состояния компании, требований организаторов торгов, необходимой суммы. Продолжительность этого этапа индивидуальна для каждого случая: у кого-то он проходит буквально за пару дней, кто-то неделями ищет лучшие предложения по условиям выдачи банковской гарантии от банков из топ-25 рейтинга. Целесообразно начать анализ и сбор стандартного пакета документов заранее, сразу после решения об участии в торгах. Как правило, потребуются бумаги следующих видов:

- юридические — свидетельство о регистрации юрлица, выписка из ЕГРЮЛ, заверенные копии паспортов учредителей и руководителя, устав, свидетельство о постановке на учет в налоговом органе, а также справки об отсутствии задолженностей перед бюджетными и внебюджетными фондами;

- финансовые — бухгалтерская отчетность по формам 1 и 2 за последний год для предприятий на общей системе налогообложения либо налоговая декларация и выписка из книги доходов и расходов для фирм на «упрощенке»;

- сведения о тендере — ссылки на проводимый конкурс или аукцион, проект контракта и т. д.;

- документы, подтверждающие надежность принципала, — в этот перечень обычно входят документы, свидетельствующие об опыте компании, ее положении на рынке, предыдущем участии в торгах и выполненных контрактах, отзывы заказчиков и т. д. Также, при наличии залогового имущества, — документы о праве собственности на него, оценочные акты.

- Передача документов в банк. После сбора всех необходимых документов заявитель передает их в банк — этот этап, чаще всего, проходит за один день. Впрочем, иногда гарант требует дополнительные бумаги, и тогда временные затраты увеличатся на срок, необходимый для их подготовки.

- Анализ документов в банке и вынесение решения. На этом этапе банк проверяет достоверность всех предоставленных сведений и документов, оценивает платежеспособность компании и принимает решение о выдаче банковской гарантии или об отказе заявителю. Формально период рассмотрения составляет около семи дней, но зачастую эти сроки увеличиваются до двух–трех недель при необходимости проведения дополнительных проверок.

- Заключение договора и выдача гарантии. После одобрения заявления компании предоставляется информация о персональных условиях выдачи гарантии, процентных ставках, а также ее проект. После окончательного согласования принципал заключает договор с банком и уплачивает оговоренную сумму вознаграждения. Затем происходит фактическая передача гарантии заявителю.

- Внесение данных о гарантии в Реестр. Согласно законодательству после выдачи гарантии, банк обязан внести соответствующие данные в общий реестр. На это отводится срок в один день. Этот этап является заключительным, и сразу после его окончания принципал может использовать банковскую гарантию по назначению.

Безусловно, получение банковской гарантии — крайне выгодный для организаций способ обеспечить свое участие в торгах. Однако процесс оформления подобного документа достаточно длителен и обычно превышает установленный срок для заключения контракта, в течение которого исполнитель обязан предоставить обеспечение. Поэтому большинство компаний вынуждены прибегать к различным способам сокращения времени получения банковской гарантии.

Стороны соглашения

В процессе оформления гарантийного обязательства принимают участие 3 стороны: принципал — тот, кто обращается за гарантией, бенефициар — тот, кто получает деньги по гарантии, гарант — тот, кто обязуется выплатить деньги бенефициару, если принципал не исполнит свои обязательства.

Принципал

Принципал выступает получателем гарантии. Он обращается к гаранту и платит ему комиссию за то, что тот обеспечит выполнение обязательств перед третьей стороной — бенефициаром.

Например, компания выиграла тендер на оказание услуг и должна внести на специальный счёт 20% от стоимости контракта. Но выводить эти деньги из оборота невыгодно. Принципал приобретает банковскую гарантию, и это позволяет не замораживать на счёте собственные средства.

Бенефициар

Бенефициар (выгодоприобретатель) — тот, кто получает деньги от гаранта, если принципал не исполняет обязательства. Выгодоприобретателем по банковской гарантии являются поставщик или заказчик. Рассмотрим на примерах, как работает банковская гарантия:

- Предприниматель (принципал) хочет купить оборудование у поставщика (бенефициара) на условиях отсрочки платежа. Банк гарантирует, что перечислит деньги поставщику, если принципал не оплатит оборудование в срок.

- Компания, участвующая в госзакупках (принципал) выиграла тендер. Чтобы не изымать из оборота средства в размере 10–20% от стоимости контракта, она обращается за банковской гарантией. Банк выдаёт гарантию на сумму обязательного залога. В этом случае бенефициар — государственное учреждение, которое проводит тендер.

Бенефициару выгоднее получить причитающуюся сумму по гарантии, чем судиться с покупателем или подрядчиком. Если принципал не выполняет обязательства, гарант выплачивает бенефициару всю сумму сразу, а в случае судебного разбирательства должник может выплачивать задолженность частями в течение нескольких месяцев.

Гарант

Гарантом выступает банк или другая организация, которая поручается за принципала и выплачивает денежные средства бенефициару, если принципал окажется недобросовестным и не исполнит обязательства в оговоренный срок. До 2015 г. гарантами могли быть только банки, после 2015 г. гарантии могут предоставлять любые коммерческие организации.

Исключение — таможенные и налоговые гарантии: их имеют право выдавать только банки, занесённые в реестры.

Требования к заявителю

Банковская гарантия имеет некоторые сходства с кредитным договором: ведь в случае получения бенефициаром денежных средств по ней, банк, в свою очередь, затребует их возвращения от принципала. Поэтому система требований к заявителю аналогична тем, что предъявляются при получении кредита: финансовая стабильность компании, отсутствие задолженностей и просроченных платежей, положительная кредитная история, длительный срок работы, зачастую — предоставление обеспечения или поручительство. Помимо этого, закон предписывает банку проверить сведения об учредителе, директоре и главном бухгалтере предприятия.

Обеспечение

Банк вправе требовать от принципала обеспечения выдаваемой гарантии. В качестве залога чаще всего выступает принадлежащая компании недвижимость, транспорт, товар, ценные бумаги или денежные средства. В качестве альтернативы или в дополнение к залогу имущества банк может потребовать предоставления поручительства. Поручителями могут стать как собственники компании-принципала, так и другие лица, физические или юридические.

Многие банки предлагают и оформление гарантий без обеспечения, но комиссия в этом случае, как правило, выше, а шанс одобрения и максимальная сумма — ниже.

Что делать если в договоре не указан срок банковской гарантии

Срок банковской гарантии – обязательное условие в соглашении между гарантом (банком, страховой компанией или иным коммерческим лицом) и принципалом (должником по гарантируемой сделке). В его отсутствие сделка не считается заключенной. Поэтому если между должником и банком не согласован срок, то договор является недействительным. В этом случае кредитная организация не обязана платить бенефициару – но и должник имеет право не платить банку вознаграждение за то, что было предоставлено обеспечение с его стороны.

Иногда вместо конкретного срока банковской гарантии (число, месяц и год прекращения гарантирования) стороны в соглашении указывают что-то вроде: «До полного исполнения обязанностей по договору между принципалом и бенефициаром». Такой подход совершенно недопустим. Временной период, когда действует гарантирование, должен быть указан совершенно точно. В противном случае можно считать, что банк гарантии не давал.

Однако нужно учесть: в качестве временной границы допускается ссылка на событие, которое неизбежно наступит. Такой вариант по ст. 190 ГК РФ вполне допустим. Но если это событие не является неизбежным – можно считать, что время действия не согласовано.

Перечень банков, имеющих право выдавать банковские гарантии

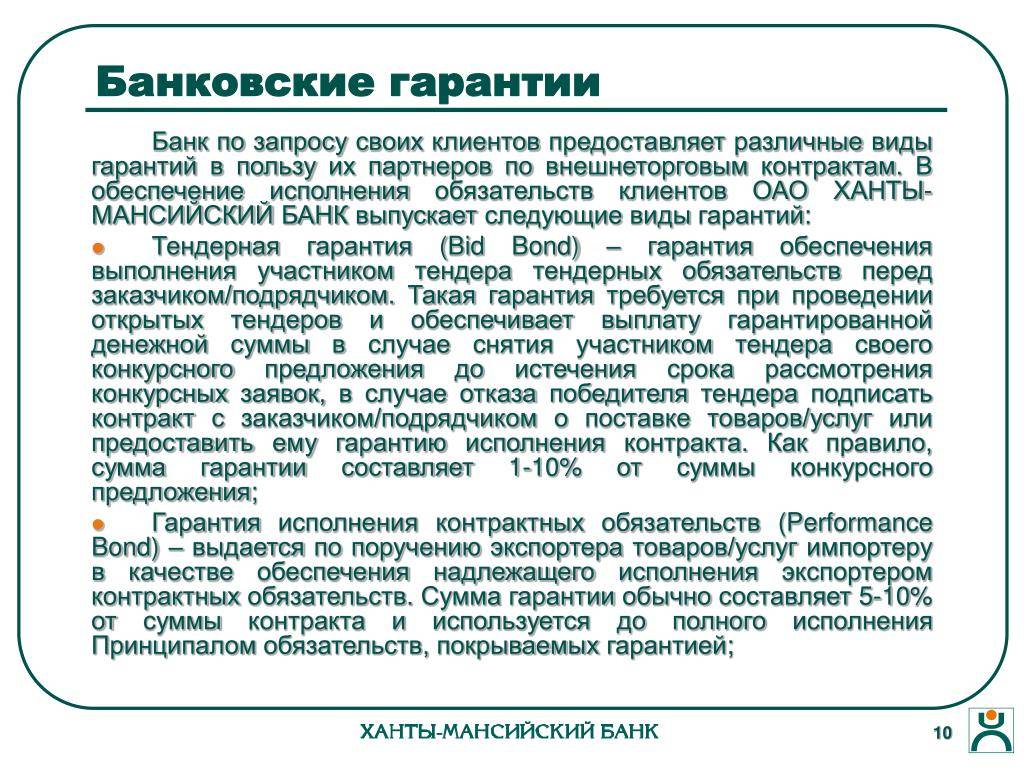

Банковская гарантия является одним из самых распространенных способов минимизации рисков: если одна из сторон договора опасается, что другая не выполнит свои обязательства, то в качестве обеспечения она вправе запросить банковскую гарантию. По сути, это письменное обещание банка или страховой компании (гаранта) уплатить оговоренную денежную сумму заказчику товара или услуги (бенефициару) по требованию, если исполнитель или поставщик (принципал) нарушит условия договора или откажется его выполнять.

Госзакупки являются самой популярной сферой применения данного обязательства, поэтому в дальнейшем мы будем ориентироваться именно на них. Так, согласно Федеральному закону № 44-ФЗ от 5 апреля 2013 года «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — 44-ФЗ), финансовое обеспечение необходимо как на этапе подачи заявки на конкурс, так и для заключения контракта с победителем. Таким обеспечением в большинстве случаев может выступить банковская гарантия. При этом она выгодна всем сторонам: банк получает вознаграждение за выдачу документа, бенефициар — гарантию возмещения убытков в случае невыполнения контракта принципалом, а принципал, в свою очередь, может не замораживать собственные средства на время проведения торгов и исполнения заказа.

Однако нужно отметить, что для использования гарантии в обеспечение участия в конкурсах и аукционах, проводимых по 44-ФЗ, необходимо ее строгое соответствие нормам закона. Она может быть оформлена только банком, причем не любым, а соответствующим требованиям части 3 статьи 74.1 Налогового кодекса. Так, на сегодняшний день обязательным для выдачи банковской гарантии является:

- наличие у банка лицензии ЦБ РФ на осуществление операций. Кроме этого, в отношении банка не должны быть применены меры по финансовому оздоровлению;

- объем собственных средств (капитала) в размере не менее 300 млн рублей;

- кредитный рейтинг от «В-(RU)» агентства АКРА и от «ruB-» по шкале рейтингового агентства «Эксперт РА», присвоенный Банком России на дату направления информации;

- отсутствие задолженностей по банковским депозитам, размещенным за счет средств федерального бюджета;

- участие в системе обязательного страхования вкладов физических лиц.

Перечень кредитных организаций, соответствующих всем указанным параметрам, устанавливается Министерством финансов РФ. На 1 февраля 2019 года в него входило 204 банка. Хотя в начале 2018 года это количество достигало почти 350 кредитных организаций. Актуальный перечень банков, обладающих правом выдачи банковских гарантий, можно найти на официальном сайте Минфина России: данные обновляются от четырех до пяти раз в месяц, в список входят как федеральные, так и региональные банки.

Возможна ли замена банковской гарантии на другую банковскую гарантию по 44-ФЗ

Гарантия выдается в момент подписания контракта, а возврат суммы осуществляется после завершения всех работ и их приемки. Однако в некоторых ситуациях сумма и сроки выполнения условий соглашения изменяются, из-за чего банковская гарантия становится недействительной. Если заказчик может ее переоформить, тогда он представляет новый документ. Отметим, что чаще всего замену банковской гарантии инициирует именно заказчик, а не поставщик.

Замена банковской гарантии может быть связна с разными причинами, в том числе это могут быть форс-мажорные обстоятельства и другие поводы, обоснованные одной из сторон.

Продление и замена банковской гарантии по 44-ФЗ похожа на процедуру первичного получения данного документа. Совпадают правила подачи заявления и документов, сроки рассмотрения заявления.

Однако есть некоторые тонкости, о которых важно заранее знать. Если при выборе банка допущена ошибка, придется повторно менять интересующий нас документ

Ни при каких обстоятельствах не пытайтесь подать «серую» гарантию, поскольку за подобные действия предусматривается уголовное наказание: исполнителя ждет ответственность в соответствии с положениями ст. 159 УК РФ.

Прежде чем обращаться в банк за гарантией, рекомендуется провести анализ и убедиться, что выбранная вами финансовая организация включена в перечень Минэкономразвития. В противном случае у нее не будет возможности предоставить вам необходимую бумагу. В нашей стране около 200 из 700 существующих банков получили необходимую аккредитацию, поэтому у вас всегда есть выбор.

Закон 44-ФЗ предусматривает несколько ситуаций, предполагающих замену банковской гарантии:

- Заказчик правит текст договора, что нередко приводит к росту стоимости работ. Тогда гарантия больше не может покрыть процентную долю авансового платежа, указанного в соглашении. Размер данной доли может составлять 30 % от итоговой цены работ или услуг.

- При росте размеров авансового платежа происходит пересмотр цены банковской гарантии, когда предполагается подготовка нового документа.

- Повышение авансового платежа требует пересмотра суммы гарантии, то есть повторного оформления документа.

- В случае непредвиденных обстоятельств, требующих продления срока контракта и банковской гарантии по 44-ФЗ при обеспечении контракта. В подобной ситуации поставщик должен выполнить некоторые действия, а именно представить новый документ с незавершенным сроком. Кроме того, иногда сумма обеспечения изменяется на объем проведенных работ.

- При выдаче гарантий банком-банкротом либо не имеющим необходимой для этого лицензии. Любые обязательства в таком случае теряют свое действие, а исполнитель должен в короткие сроки найти более надежную кредитную организацию и получить документ.

- По решению участников допускается замена гарантии на обеспечительный платеж. Данный подход используют, если компании нужно вернуть средства в оборот.

Это все случаи, указанные в законе 44-ФЗ.

Предоставление банковской гарантии считается возмездной сделкой, то есть исполнитель оплачивает ее оформление либо комиссию от итоговой суммы страховки.

Бывает, что нужно срочно поменять данный документ на новый

В таких ситуациях важно:

- Подробно ознакомиться с 44-ФЗ, изучить тонкости оформления банковской гарантии, чтобы в короткие сроки заменить ее. Либо вам придется прибегнуть к помощи компании, способной решить данный вопрос. Иными словами, нужно обратиться в «Центр Поддержки Предпринимательства».

- Уточнить сроки замены документа. Если этот период не указан в соглашении, то он составляет до 10 дней. Если за это время вы не успели заменить бумаги, заказчик имеет право направить в суд иск о совершении действий мошеннического характера.

- Исполнитель не может единолично решать вопрос о замене или продлении банковской гарантии по 44-ФЗ. Все обязательно согласуется с поставщиком, в противном случае могут начаться споры, которые приведут к расторжению договора.

- Замена должна быть обоснованной, в противном случае исполнителя ждут финансовые расходы.

Право применения банковской гарантии регламентировано законом. Законодательство РФ устанавливает жесткие правила для предоставления финансовых обязательств на определенных условиях и требованиях для сторон соглашения. Невыполнение обязательств влечет за собой отзыв банковской гарантии.

Как получить банковскую гарантию на обеспечение исполнения контракта – пошаговая инструкция

Итак, ваша компания удовлетворяет базовым требованиям банка, существует больше года, стабильно развивается и нуждается в новых перспективных контрактах.

Переходим к практике – читайте пошаговое руководство по оформлению БГ.

Шаг 1. Выбираем банк

На момент написания статьи в перечень Минфина входит 280 банков. Ищите свой банк на официальном сайте министерства. Если вашего кандидата нет в списке, выбирайте другое учреждение.

Проще всего получить БГ в банке, услугами которого ваша фирма пользуется сейчас. При условии, конечно, что он входит в реестр. Если у вас нулевой опыт в оформлении гарантийных документов – работайте с брокером.

Иногда банки рекомендует сам заказчик – воспользуйтесь его советом. Это выкажет ваше доверие к партнёру.

Шаг 2. Подготавливаем необходимые документы

Главный документ – свидетельство о внесении в ЕГРЮЛ. Вы должны доказать, что ваша фирма работает официально и легально. Документ должен быть свежим – то есть выданным не ранее, чем за месяц до подачи заявки.

Другие документы:

- заявление на выдачу гарантии на обеспечение исполнения контракта;

- бухгалтерские отчёты за текущий период;

- краткая информация о компании;

- копия устава юридического лица;

- копия основного договора с заказчиком или ссылка на номер тендера.

Если банк примет положительное решение, он вправе потребовать и другие документы. Например, паспорта руководителей или справки из налоговой об отсутствии долгов.

Шаг 3. Заключаем договор

До подписания договор нужно прочесть или дать изучить профессиональному юристу. Требования ФЗ-44 достаточно определённые: в договоре нужно обязательно указать основные положения относительно БГ. А именно – права и обязанности участников, размеры и сроки гарантийной суммы, указание на безотзывность гарантии и т.д.

Шаг 4. Выплачиваем вознаграждение гаранту

Комиссия выплачивается либо сразу после подписания контракта, либо в виде ежемесячных отчислений в течение всего срока действия договора.

Шаг 5. Получаем банковскую гарантию

Остаётся лишь получить гарантийный документ и передать оригинал заказчику. Помимо собственно БГ, банк выдаёт принципалу экземпляр договора о предоставлении гарантии и заверенную выписку из государственного реестра.

Выписка из госреестра подтверждает подлинность банковской гарантии

Каким требованиям должен соответствовать принципал для получения банковской гарантии – 4 главных требования

Главная причина отказа банка в оформлении БГ – неуверенность в платёжеспособности исполнителя. Чтобы минимизировать риск отрицательного ответа, кандидатам нужно заранее позаботиться о репутации своей фирмы или хотя бы привести в порядок бухгалтерскую документацию.

Рассмотрим основные требования к принципалу.

Требование 1. Длительное время деятельности компании

Банки отдают преимущество компаниям, которые успешно работают на рынке уже несколько лет. В разных финансовых учреждениях свои требования к возрасту кандидатов. Одним достаточно 3 месяцев, другие работают только с теми организациями, которым больше года.

Если вы только что зарегистрировали фирму, получить БГ будет проблематично. Единственный вариант – помощь брокеров, а лучше просто подождать несколько месяцев и уже потом участвовать в тендерах и конкурсах.

Требование 2. Стабильное финансовое положение

Никто не хочет иметь дело с предприятиями, погрязшими в кредитных и налоговых долгах. Банки обязательно проверят финансовое состояние вашей фирмы и бухгалтерские отчёты.

Кроме того, желательно, чтобы оборотный капитал компании был выше гарантийной суммы. Организации с небольшим уставным капиталом не стоит браться за контракт стоимостью в сотни миллионов. Начните с малого.

Требование 3. Возможность предоставления залогового имущества

Если у компании есть недвижимость, техника или иное имущество, для банков это будет дополнительным плюсом. Наличие залога уменьшает размер комиссии

Но при этом важно грамотно оценить свои активы, чтобы в случае форс-мажора они не ушли за долги за бесценок

Требование 4. Опыт участия в торгах и выполнения контрактов

Прекрасно, если ваше предприятие уже участвовало в тендерах. Опыт – не обязательное, но желательное условие гаранта. Если вы – новичок в госзакупках, будьте готовы предоставить банку дополнительные доказательства своей компетентности, платежеспособности, лояльности. Именно в таких ситуациях помощь брокеров особенно полезна.

В целом гарантия – это своеобразный способ провести чистку компаний-претендентов на первых этапах размещения государственных тендеров. Слабые и сомнительные фирмы сразу отпадают, поскольку не способны удовлетворить ключевым требованиям гаранта. Срок предоставления гарантии заказчику ограничен, поэтому действовать нужно оперативно и грамотно.

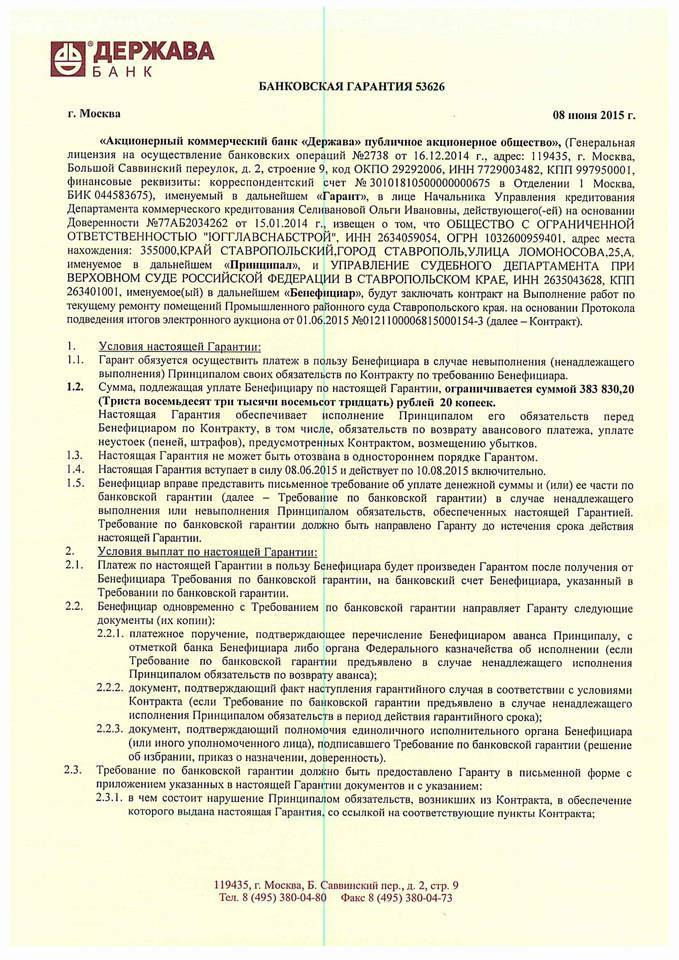

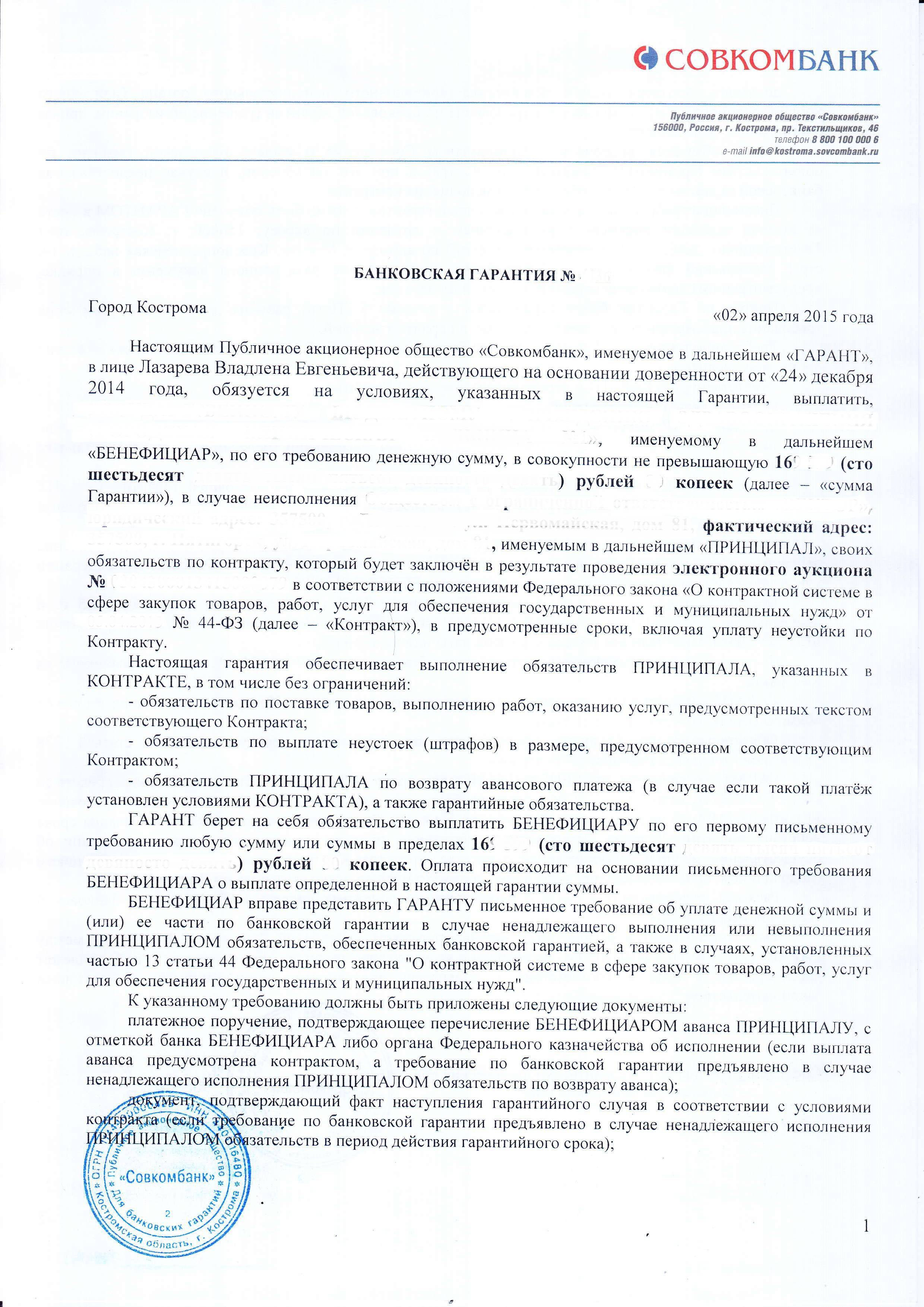

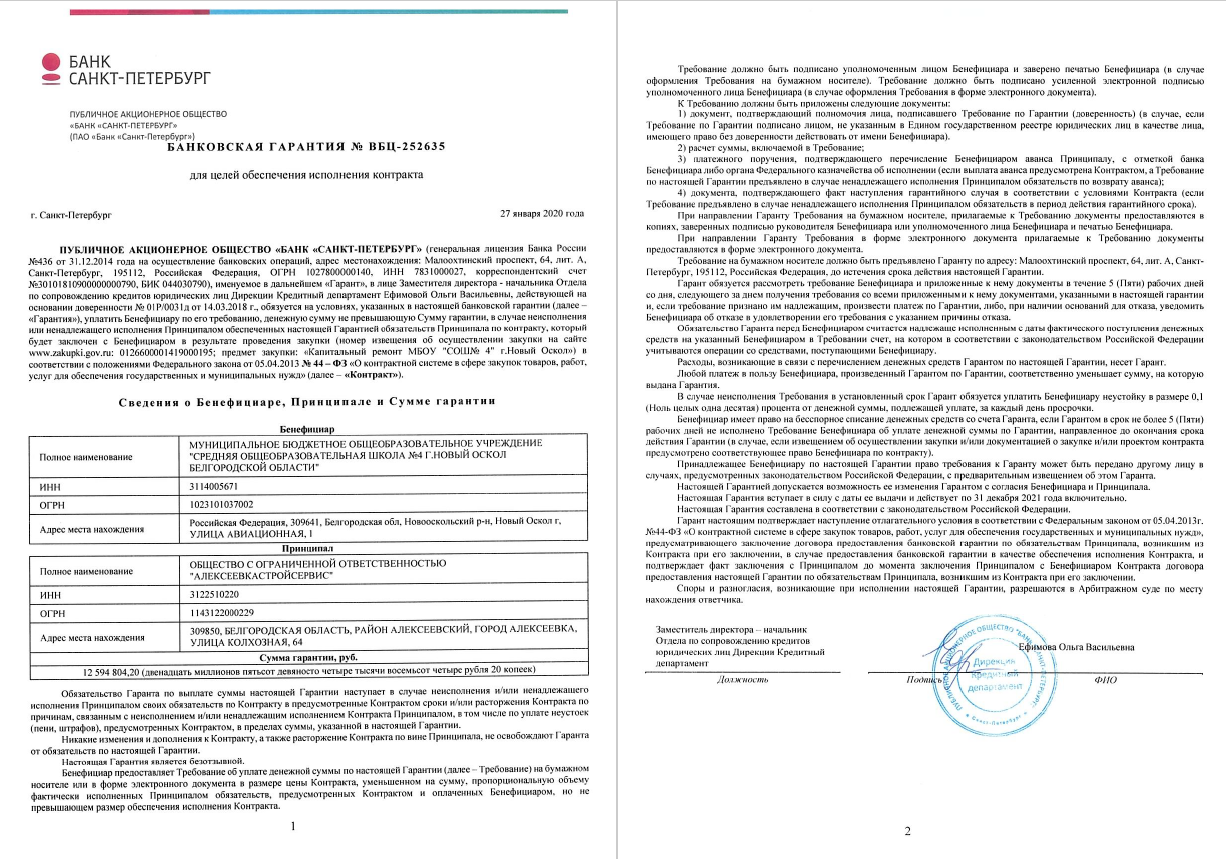

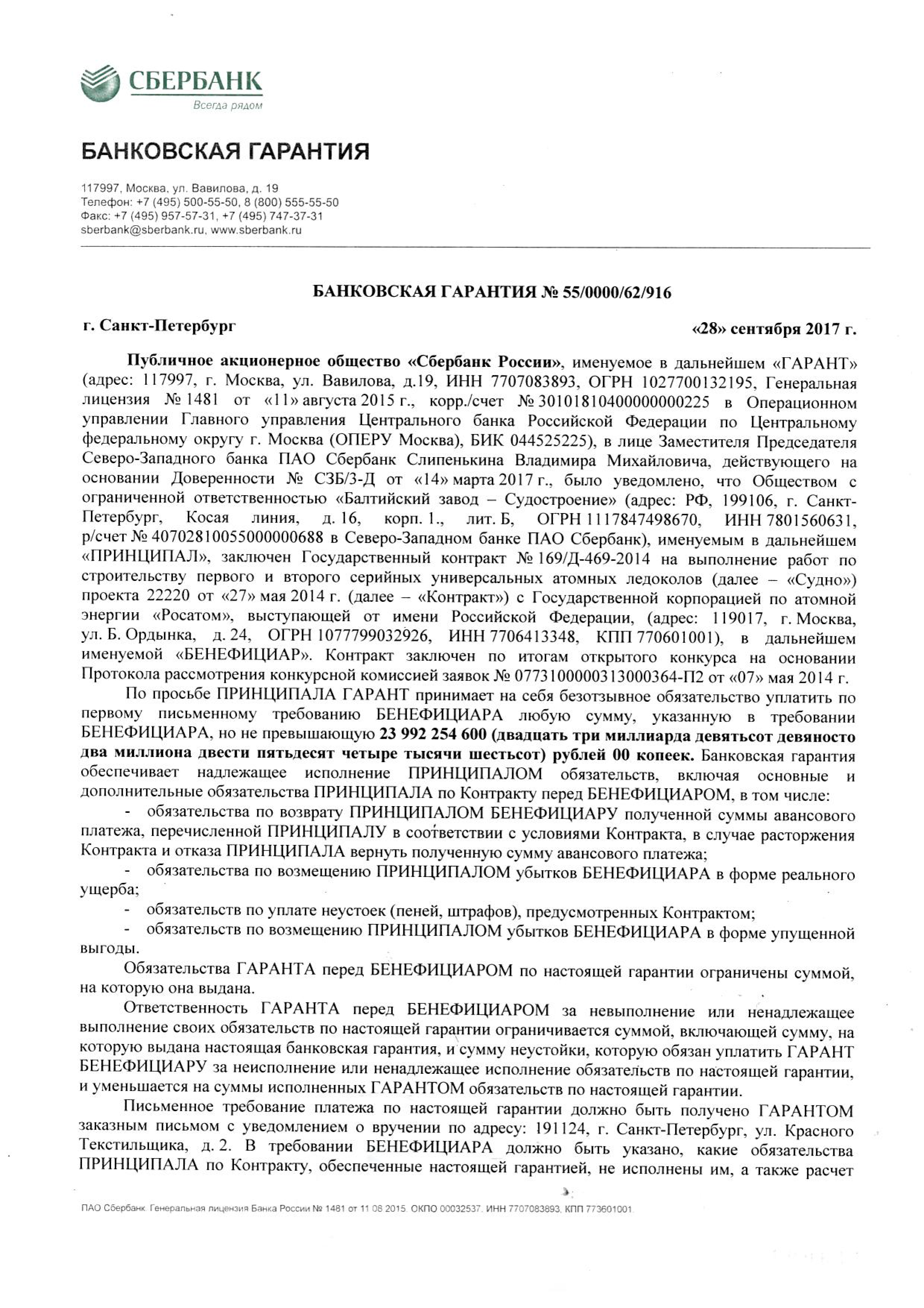

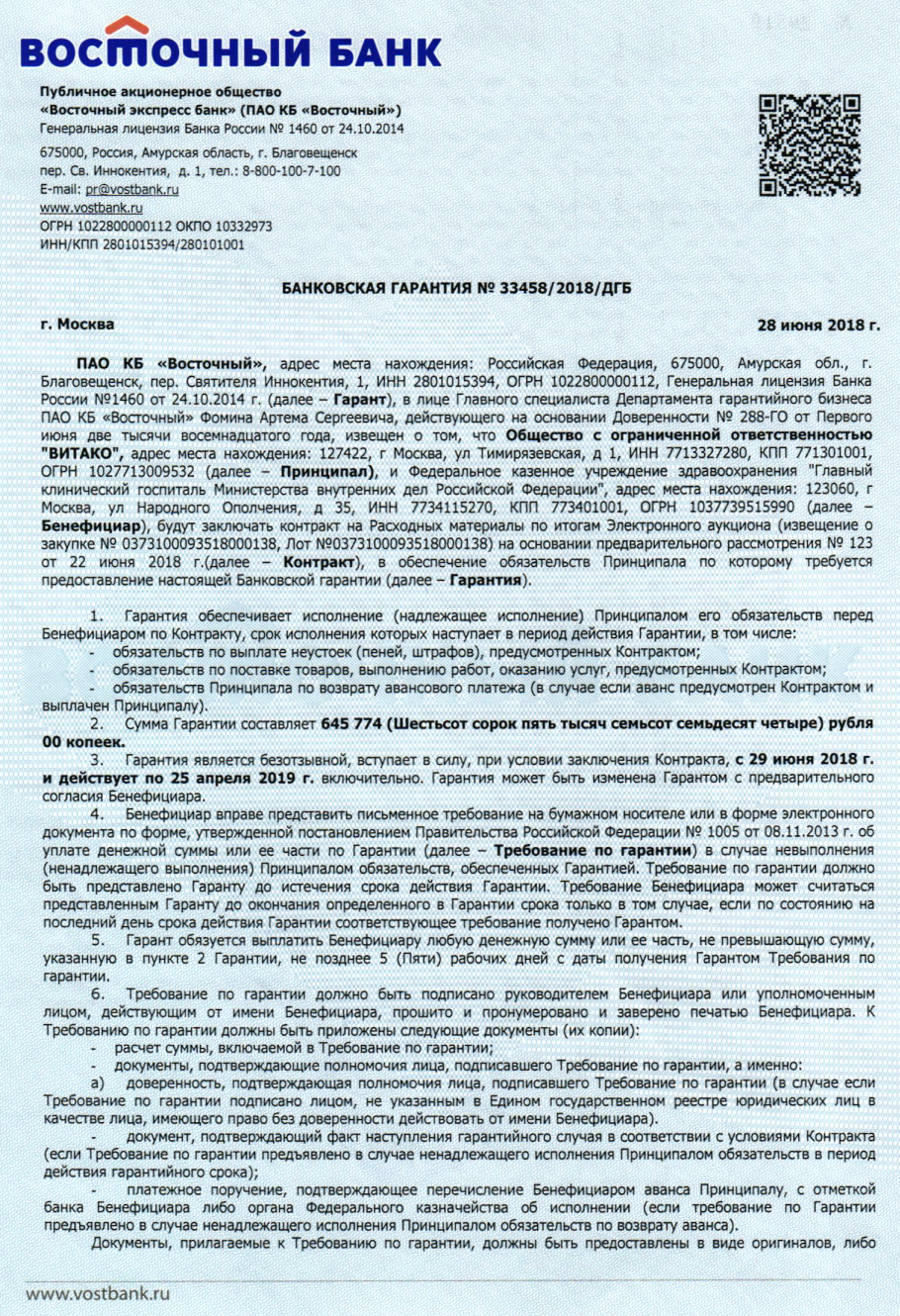

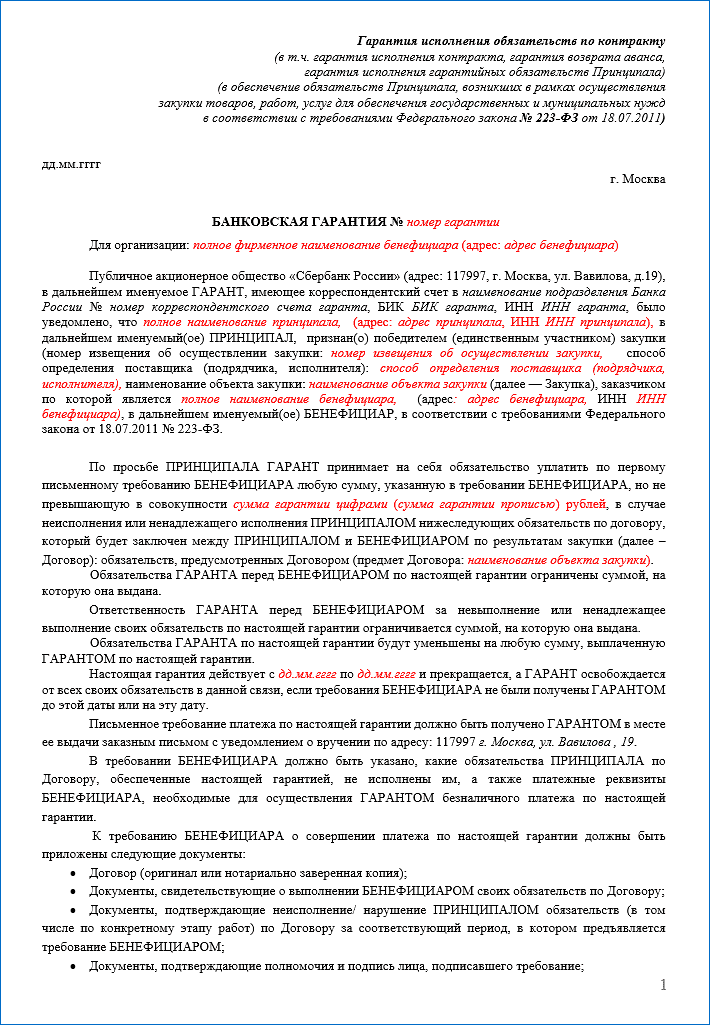

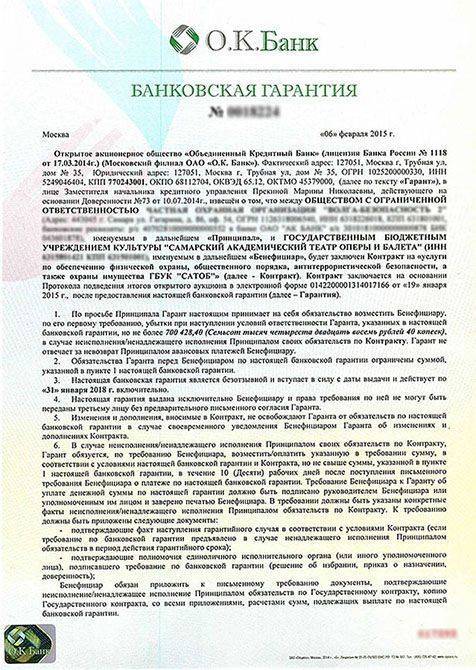

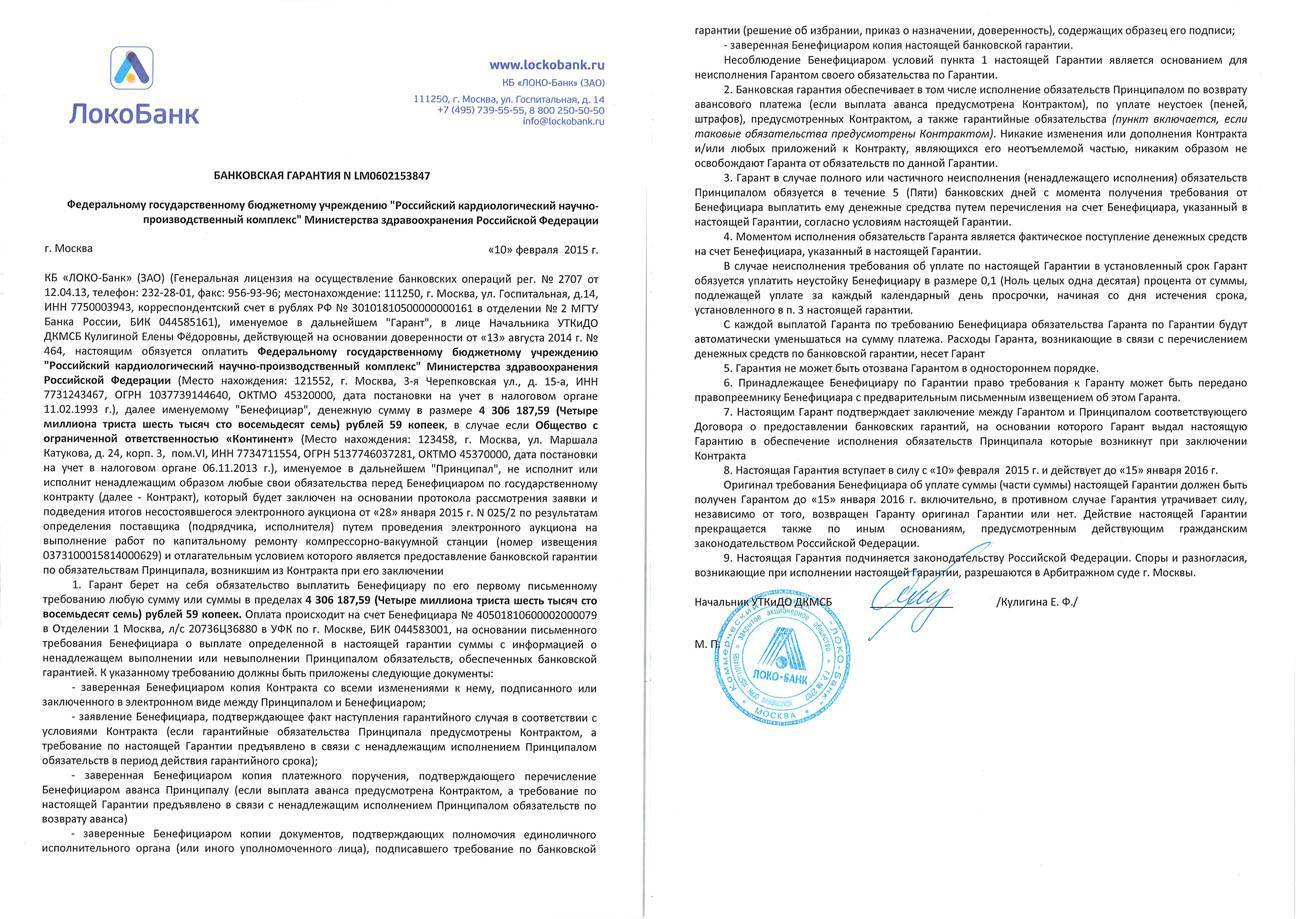

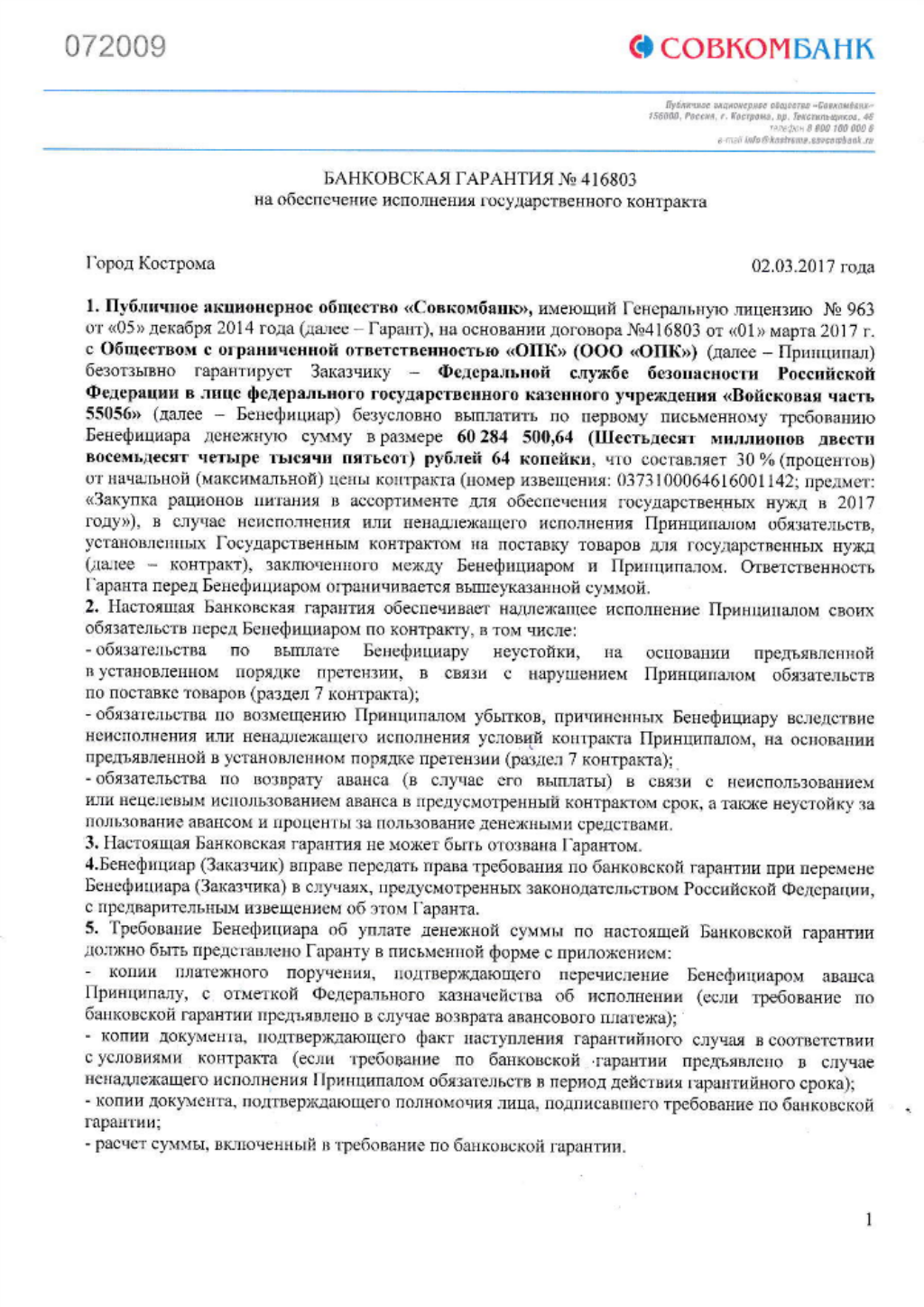

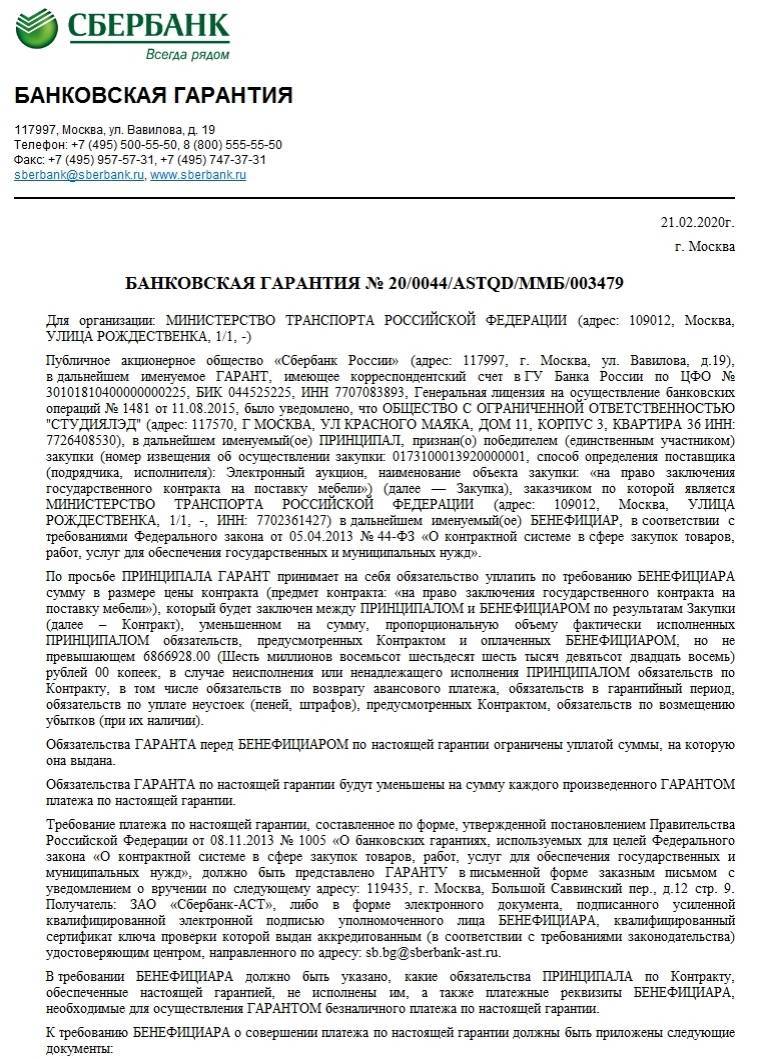

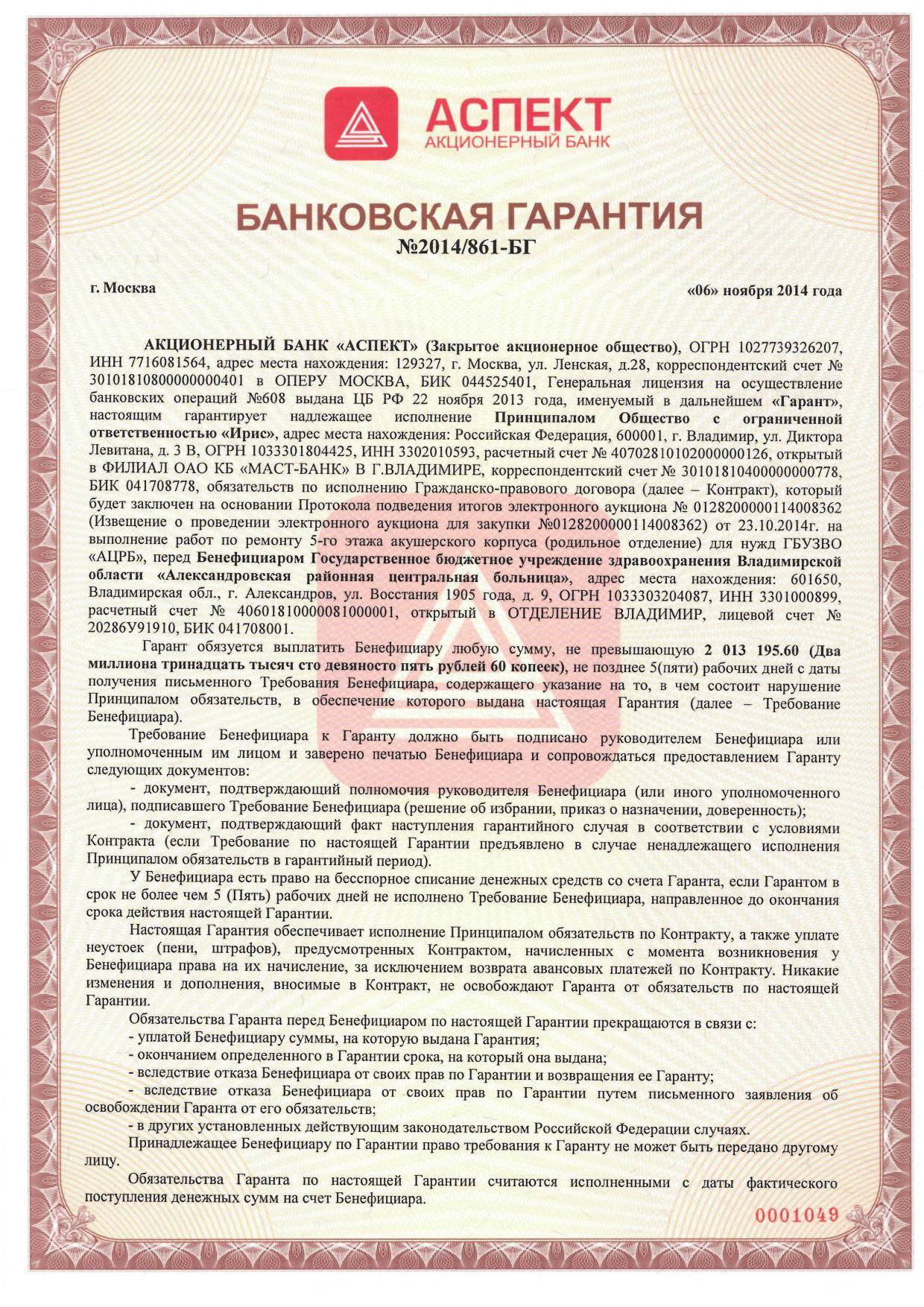

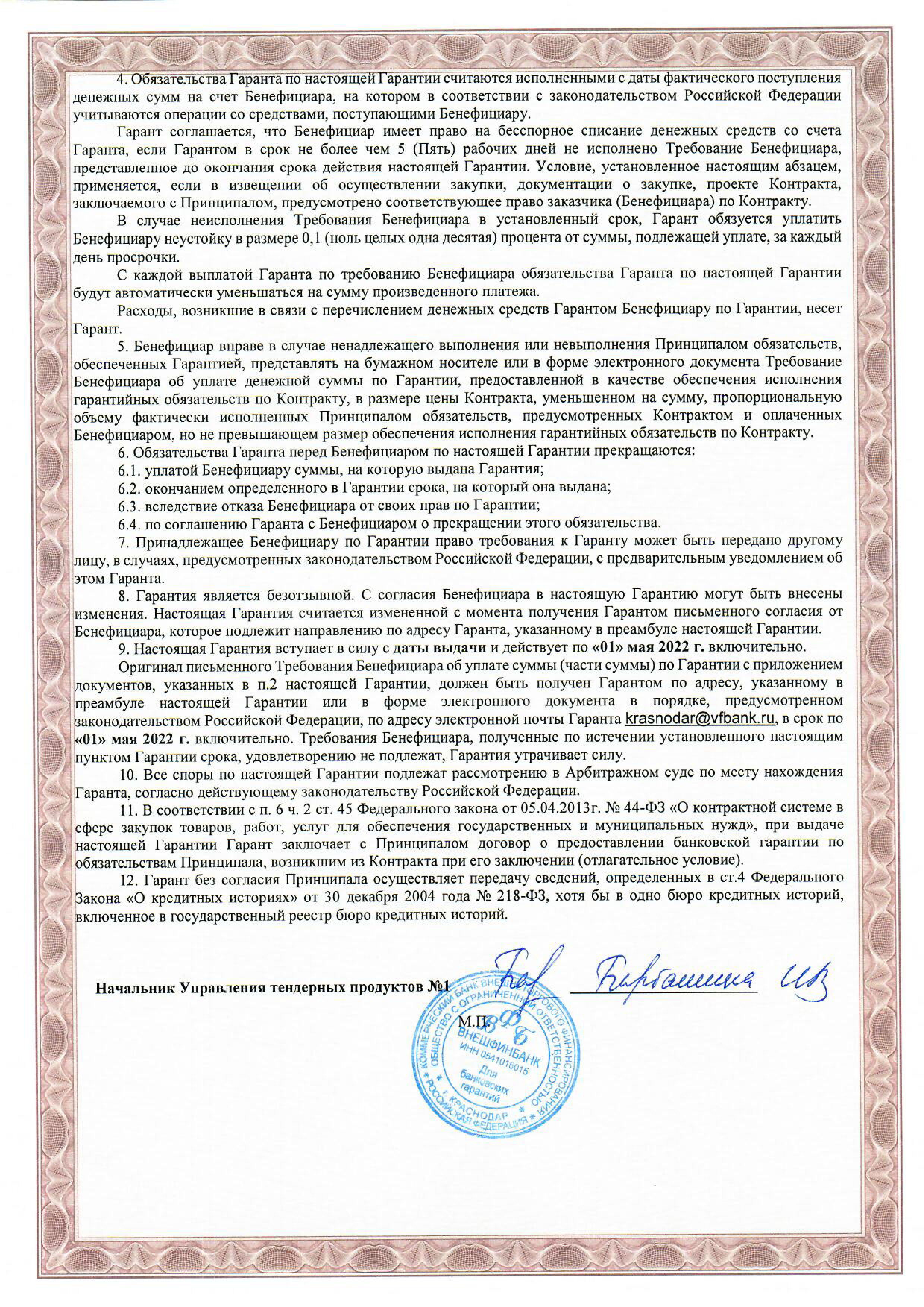

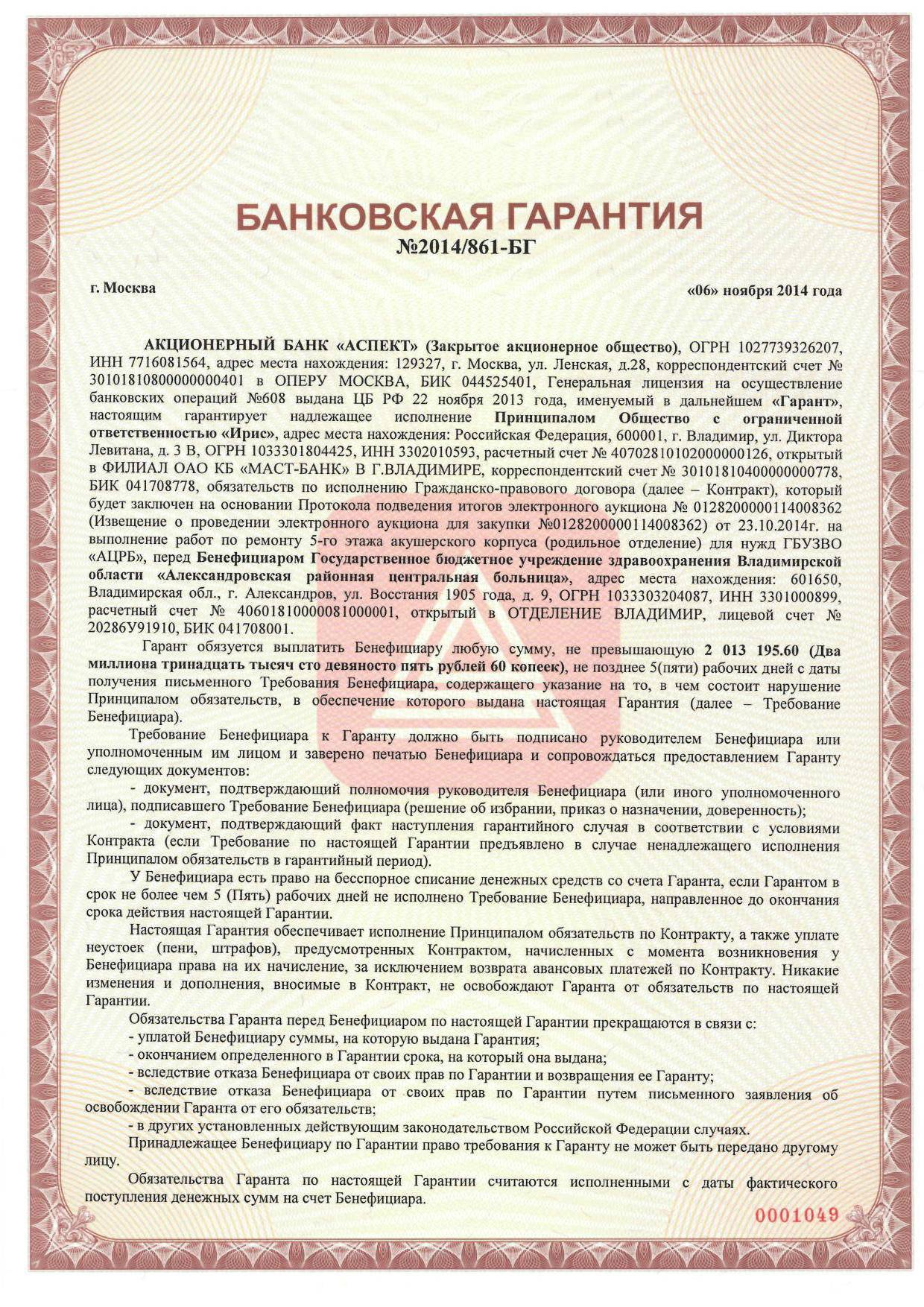

Вот так выглядит образец банковской гарантии.

Популярные вопросы

Поручительство и банковская гарантия, чем отличаются?

Банковская гарантия — это одностороннее обязательство, а поручительство — двустороннее. Поручительство оформляется при участии и согласии кредитора и дополняет основное обязательство, например, по кредиту. Поручителем может быть любое лицо, гарантом — только лицензированная организация.

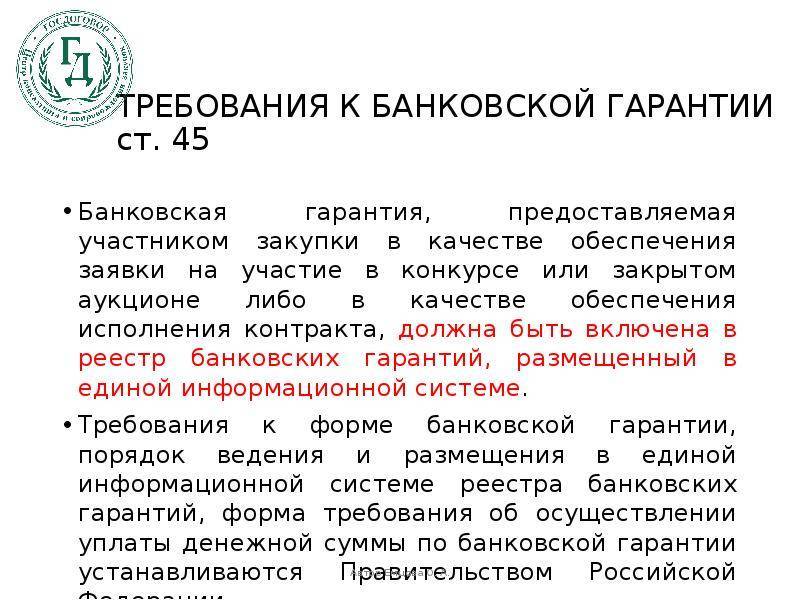

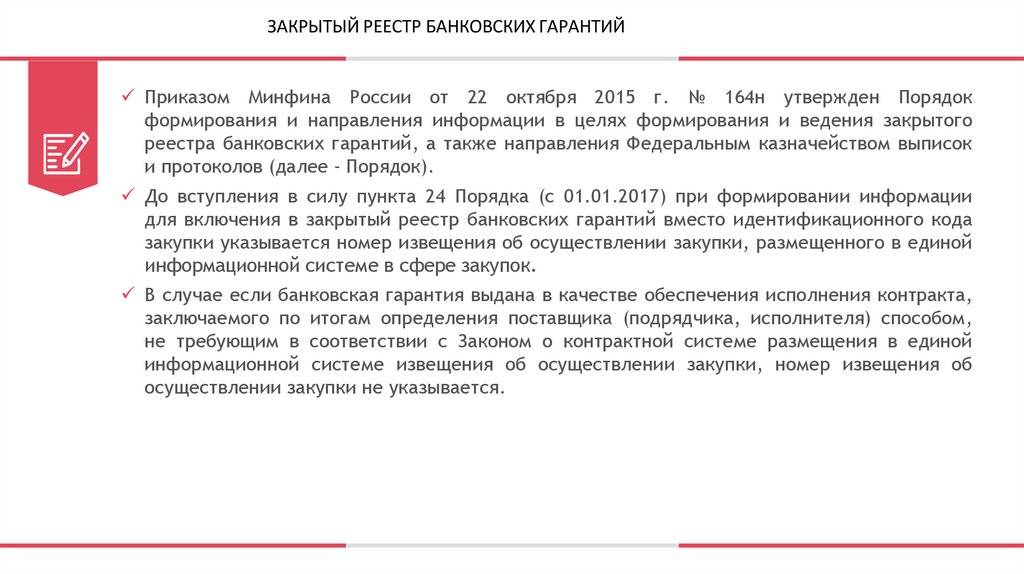

Какая информация вносится в реестр банковских гарантий?

В соответствии со ст. 45. ч. 9. Закона № 44-ФЗ, реестр содержит:

- ИНН, местонахождение и наименование банка;

- ИНН, местонахождение и наименование поставщика;

- сумму и срок действия банковской гарантии;

- копию БГ.

Согласно постановлению Правительства от 08.11.2013 № 1005, в реестр может быть включена дополнительная информация: код закупки, ИНН, местонахождение и наименование заказчика.

Можно ли отказаться от банковской гарантии?

Принципал может отказаться от гарантии по нескольким основаниям:

- участники сделки решили финансовые вопросы без необходимости привлечения гаранта;

- ранее у бенефициара были непогашенные обязательства перед принципалом, стороны использовали взаимозачёт;

- принципал в полном объёме выполнил обязательства перед бенефициаром.

После оформления отказа банк получает гарантийный документ обратно.

Закрыть

Как работает

Коммерческая банковская гарантия работает так: финансовая организация (гарант) обязуется выполнить условие сделки, если это не сделает сторона, получившая поручительство. При предоставлении гарантии банк заключает с клиентом договор с указанием денежной суммы, которую получит продавец или кредитор.

Независимая гарантия выгодна для всех сторон, участвующих в сделке. Поручитель получает комиссию за свои услуги, кредитор или продавец — причитающиеся ему деньги, покупатель — товар на выгодных для себя условиях. В некоторых случаях гарантия даёт возможность заключить договор на строительство или ремонт объекта, например, в рамках государственных закупок.

Организация, выступающая в качестве гаранта, минимизирует свои риски. Каждый клиент подвергается тщательной проверке. Кроме того, в обмен на предоставление гарантии банк может потребовать обеспечение в виде поручительства третьих лиц или залога. Это стандартная практика при кредитовании, но гарантия отличается от кредита тем, что лицо, за которое поручился гарант, не получает денег.