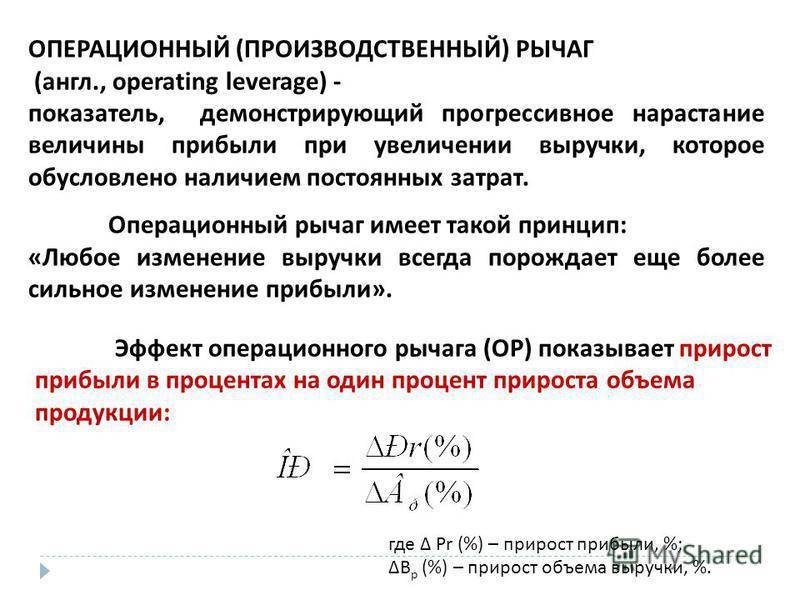

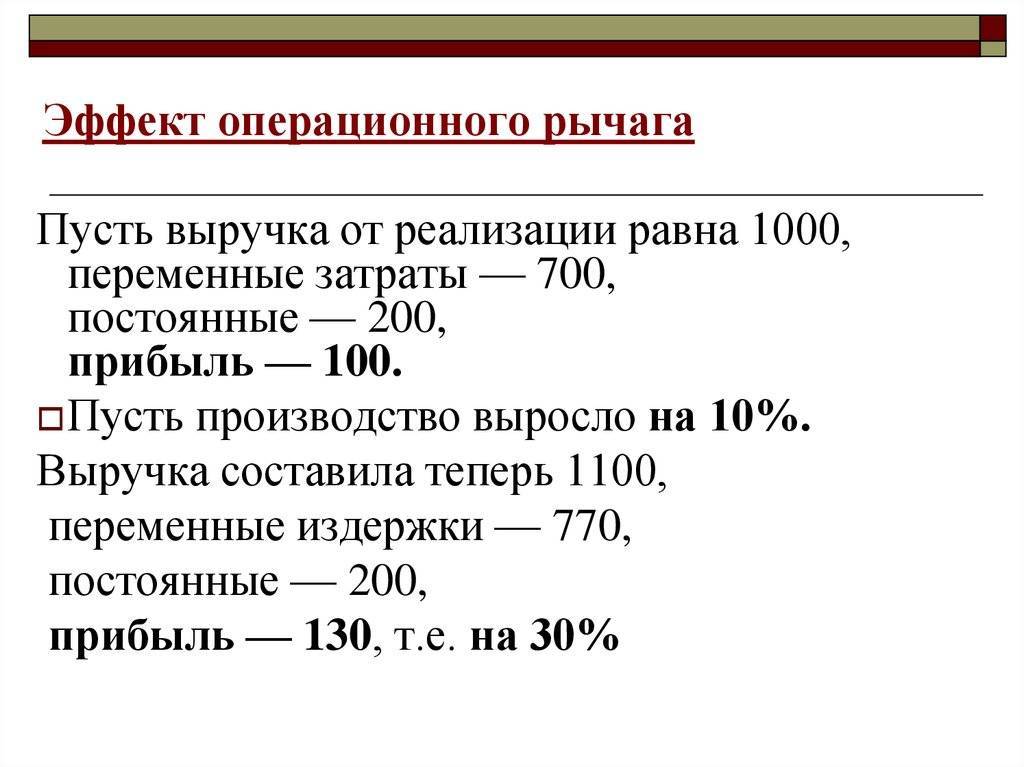

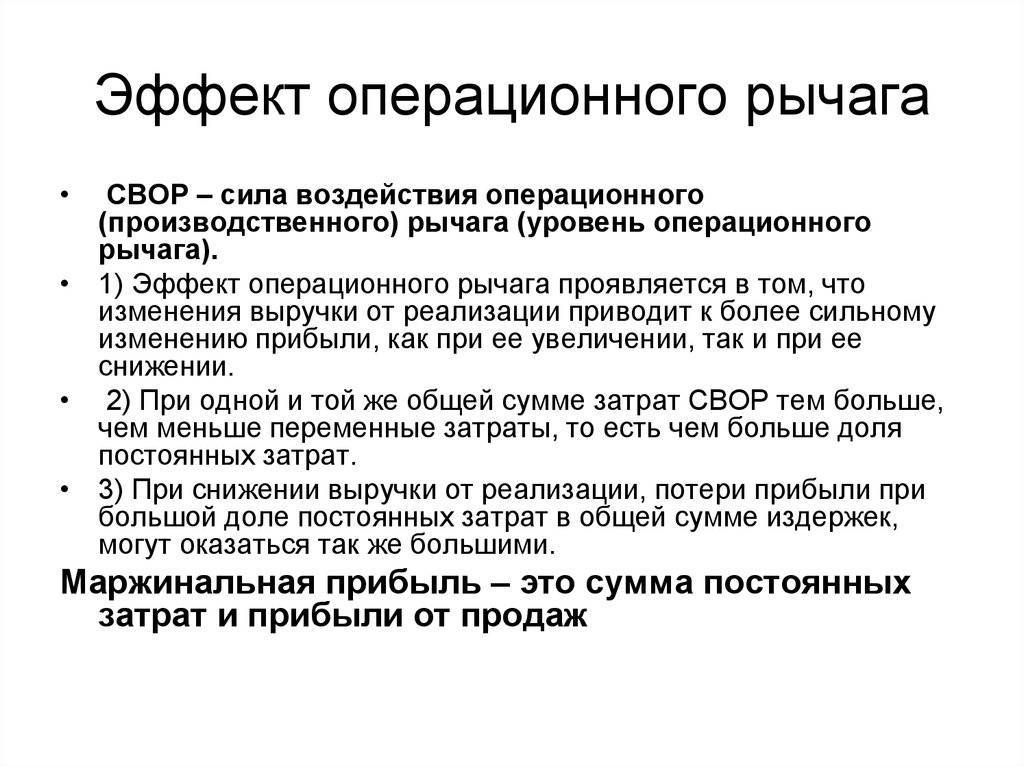

Операционный рычаг: понятие и пример расчета

Компания шьет рубашки, объем продаж стабильный, 1000 штук в месяц, цена — 900 рублей. Руководство задумалось о повышении выручки, и видит два варианта: повысить цены на 20% или увеличить объем продаж на 20%. Как рост выручки отразится на прибыли? Понять это поможет операционный рычаг.

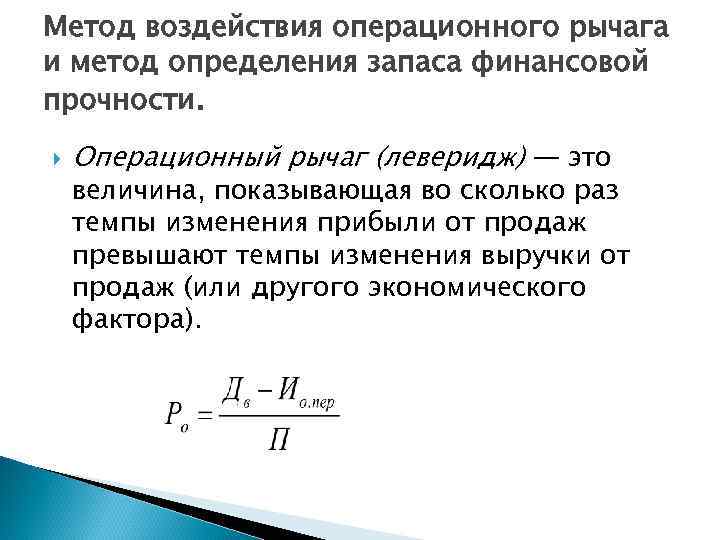

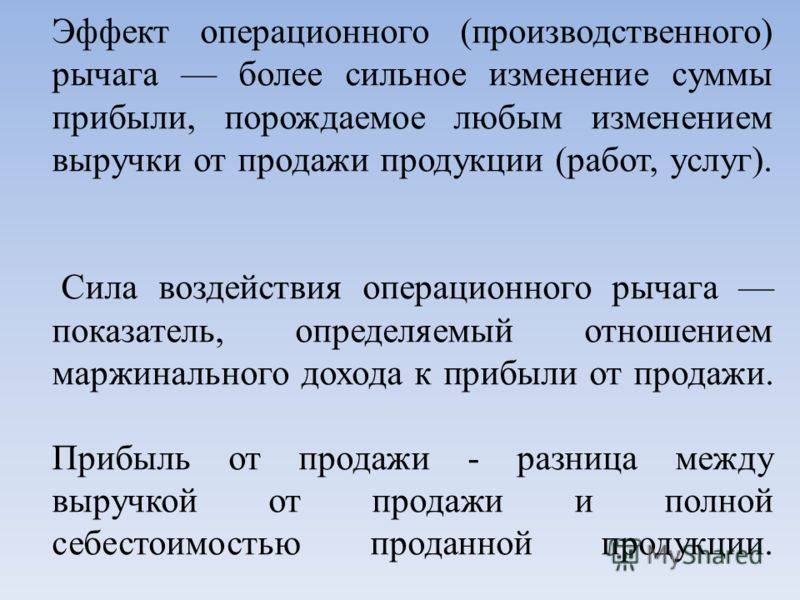

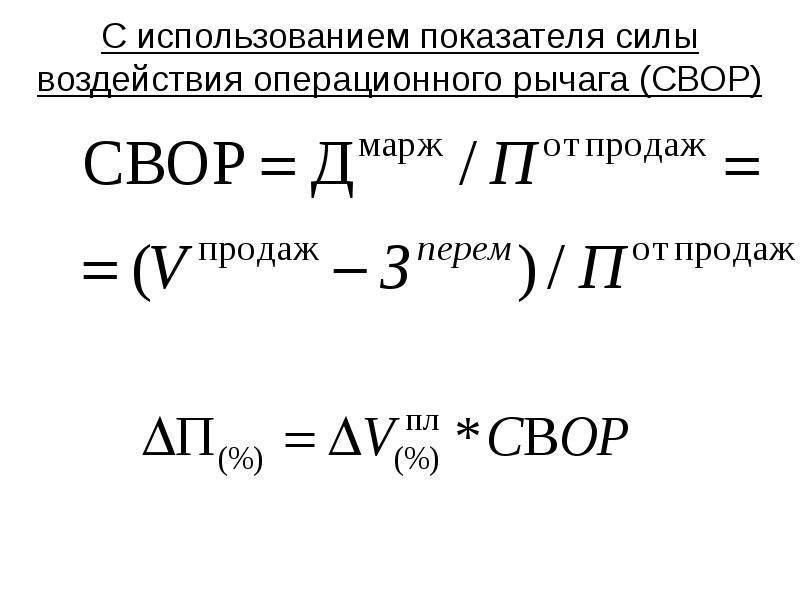

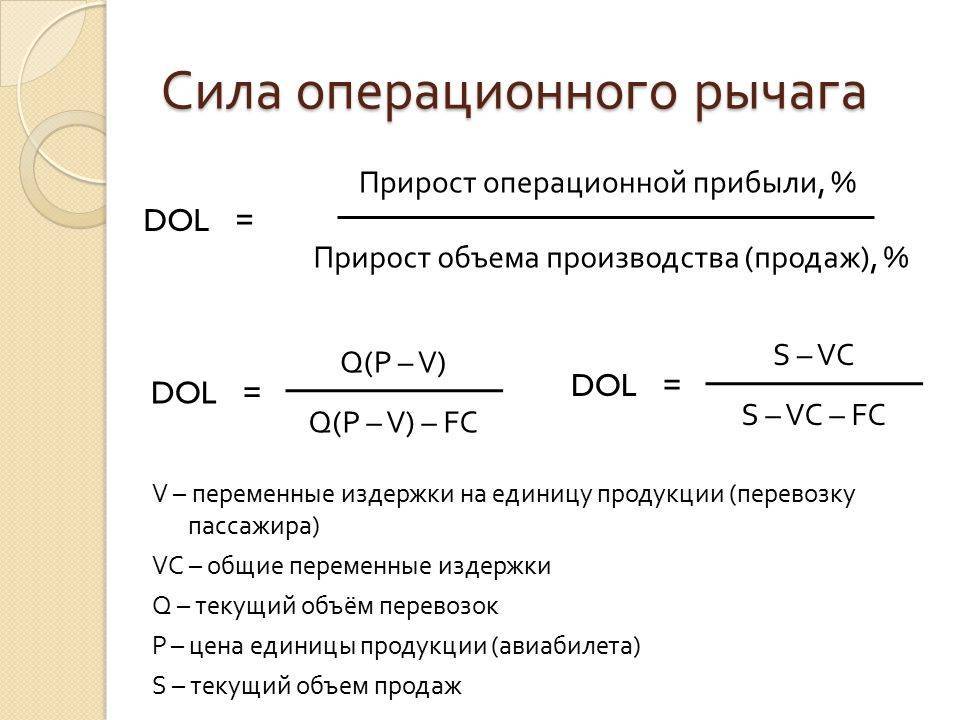

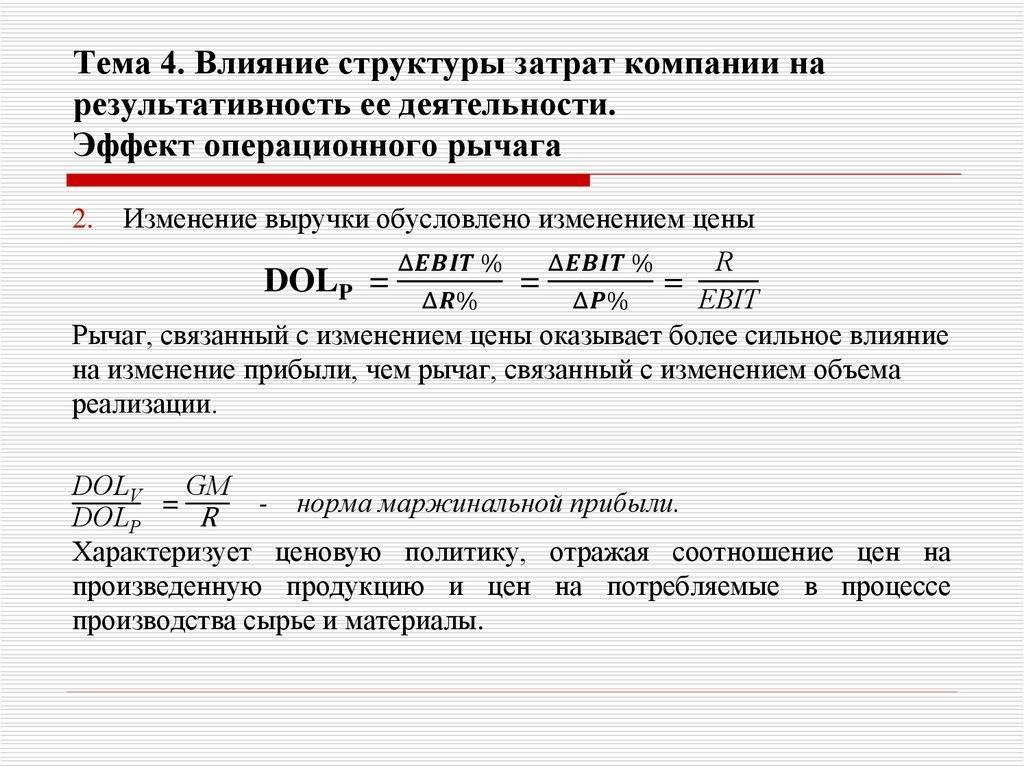

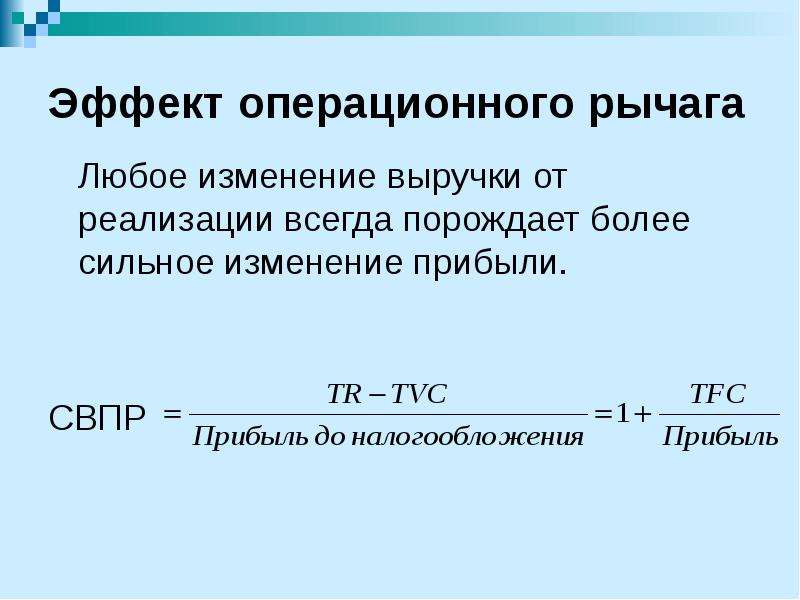

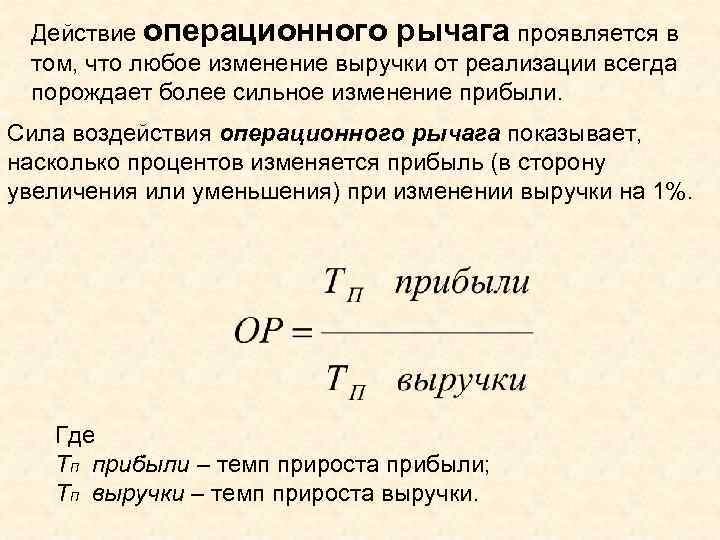

Операционный рычаг (операционный леверидж) отражает, на сколько процентов изменится прибыль при изменении выручки на 1%. Это помогает прогнозировать будущую прибыль в зависимости от роста или снижения выручки. Эффект рычага заключается в том, что изменение выручки влечет более сильное изменение прибыли.

Существуют два вида операционного рычага: ценовой и натуральный.

Список литературы

- Бланк, И.А. Энциклопедия финансового менеджера. Т.2. Управление активами и капиталом предприятия / И.А. Бланк. – М.: Издательство «Омега-Л», 2008. – 448 с.

- Гурфова, С.А. Финансовая среда предпринимательства и риск финансовой несостоятельности организаций // NovaInfo.Ru. — 2015. — Т. 1.- № 39. — С. 179-183.

- Козловский, В.А. Производственный и операционный менеджмент / В.А. Козловский, Т.В. Маркина, В.М. Макаров. – СПб.: Специальная литературара, 1998. – 336 с.

- Лебедев, В. Г. Управление затратами на предприятии / В. Г. Лебедев, Т. Г. Дроздова, В. П. Кустарев. – СПб.: Питер, 2012. – 592 с.

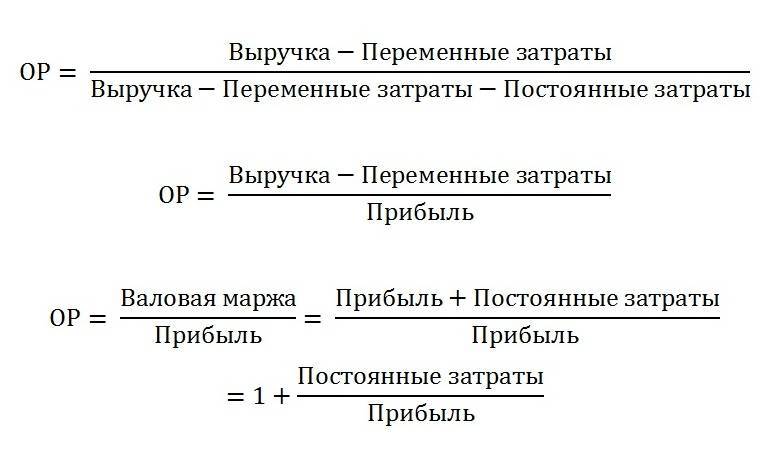

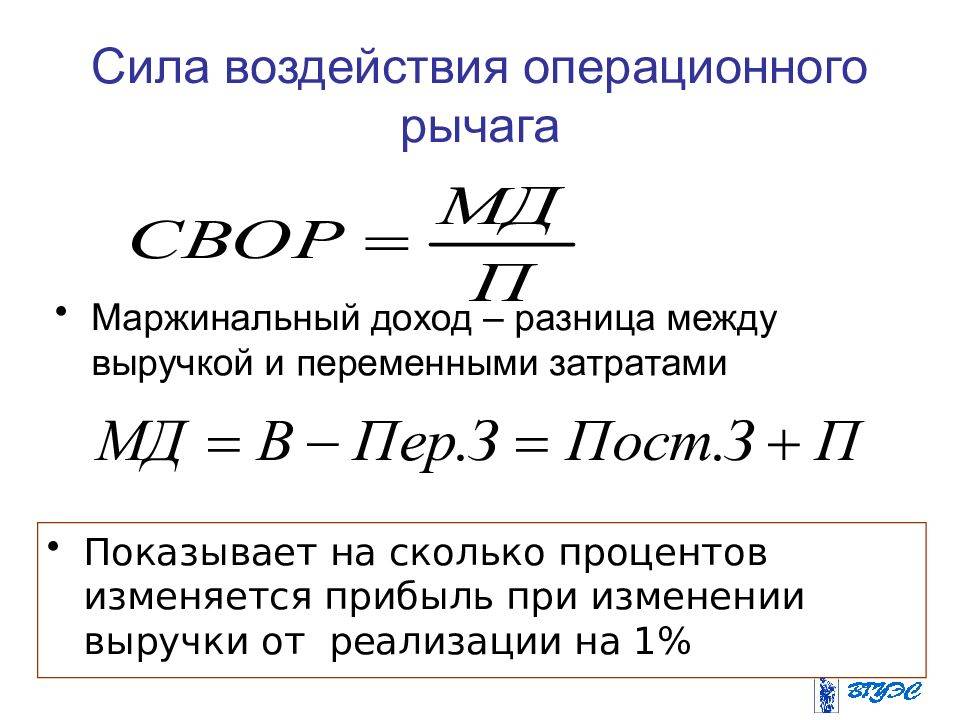

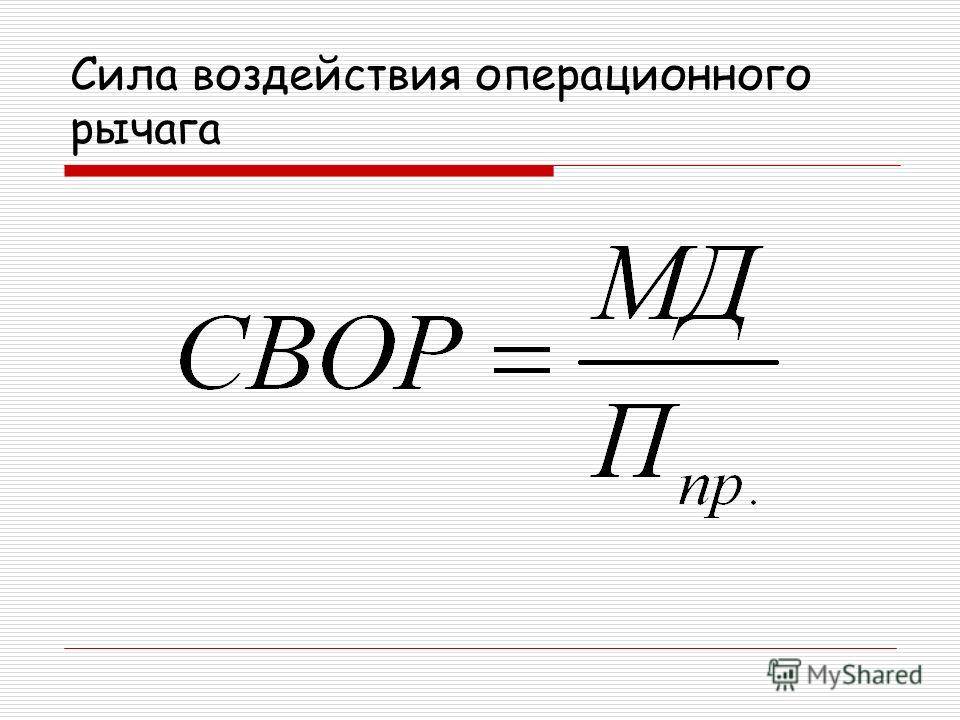

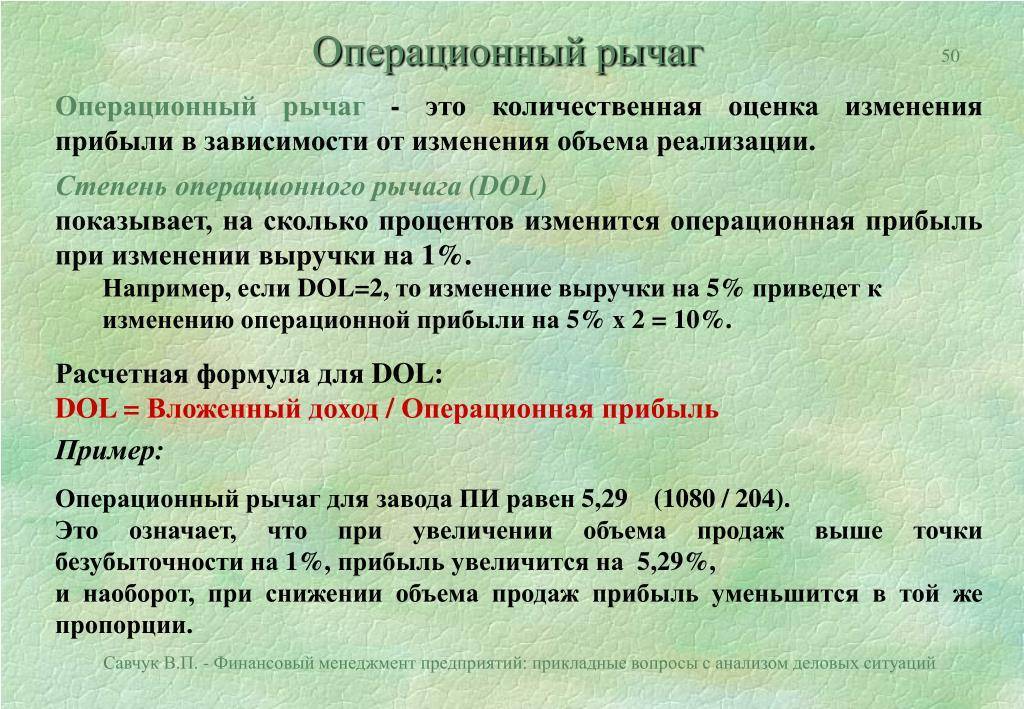

Расчет эффекта операционного рычага

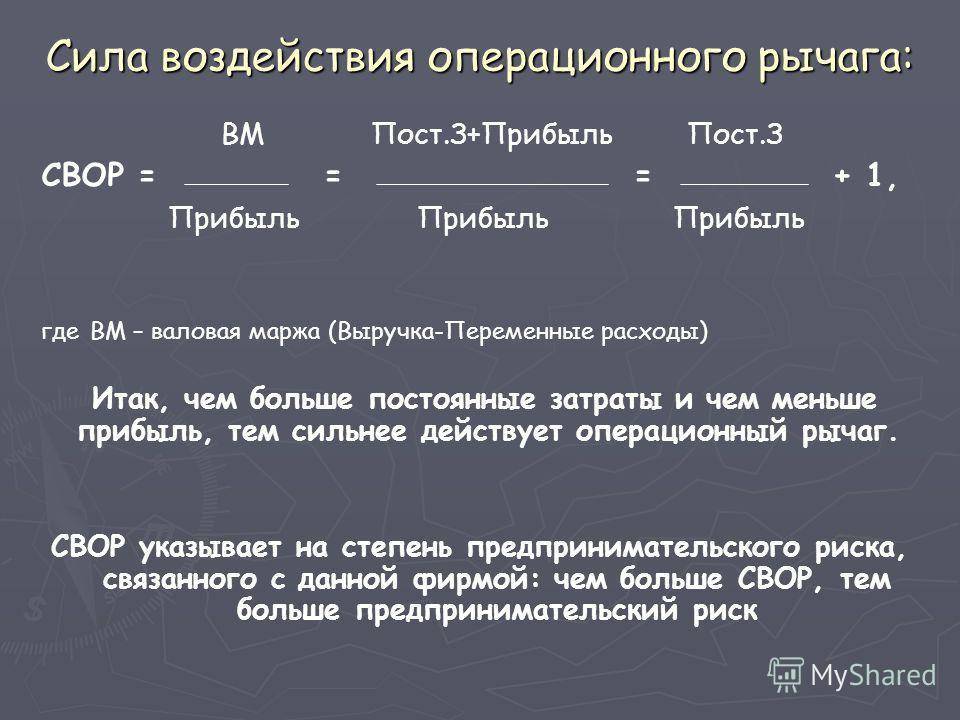

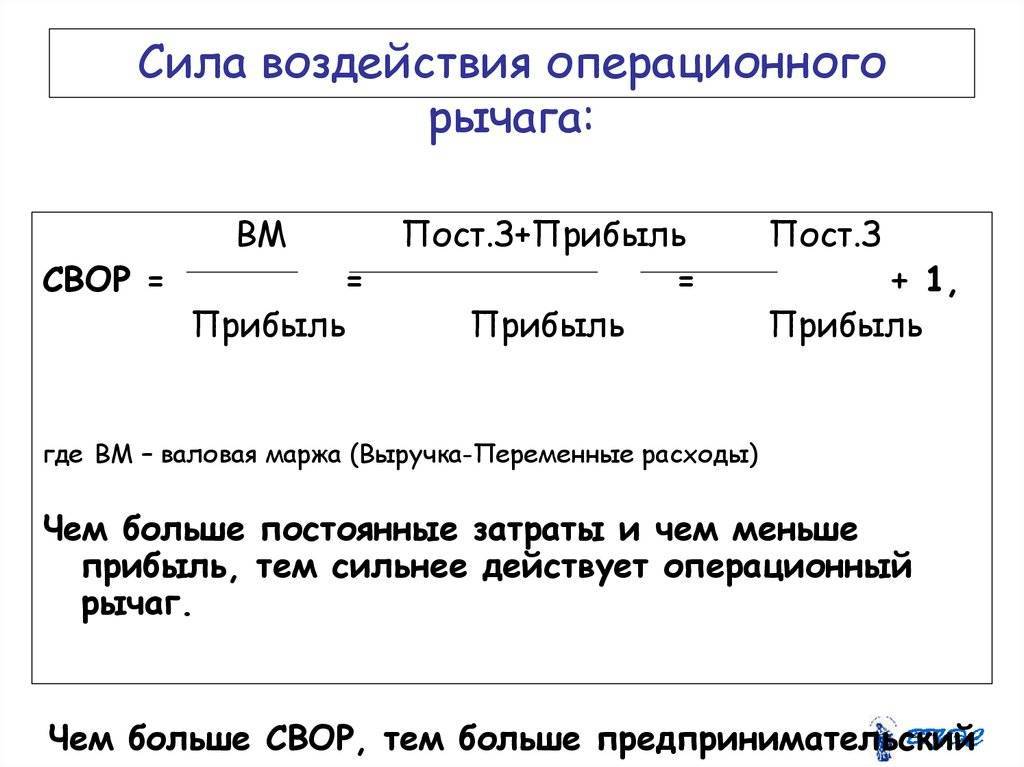

Базу данного показателя составляет соотношение постоянных и переменных издержек применительно к размеру финансового результата. Стоит отметить, что прибыль и выручка изменяются неодинаково ввиду наличия обязательных платежей по коммунальным услугам, амортизации и так далее. Можно сказать, что финансовый результат будет тем сильнее зависеть от уровня дохода, чем выше будут постоянные затраты.

Применительно ко всему вышесказанному операционный рычаг равен отношению прироста прибыли к приросту выручки. Рассчитанный подобным образом показатель помогает спрогнозировать финансовый результат в зависимости от колебаний в размере доходов и постоянных затрат.

Точка безубыточности и определение запаса финансовой прочности

С понятием операционного рычага неразрывно связаны два определения:

- Точка безубыточности;

- Запас финансовой прочности;

Точкой безубыточности (порогом рентабельности) называют такой объём выручки, который за вычетом переменных затрат покрывает только сумму постоянных издержек. В этой точке финансовый результат предприятия равен нулю, то есть предприятие имеет нулевую операционную прибыль.

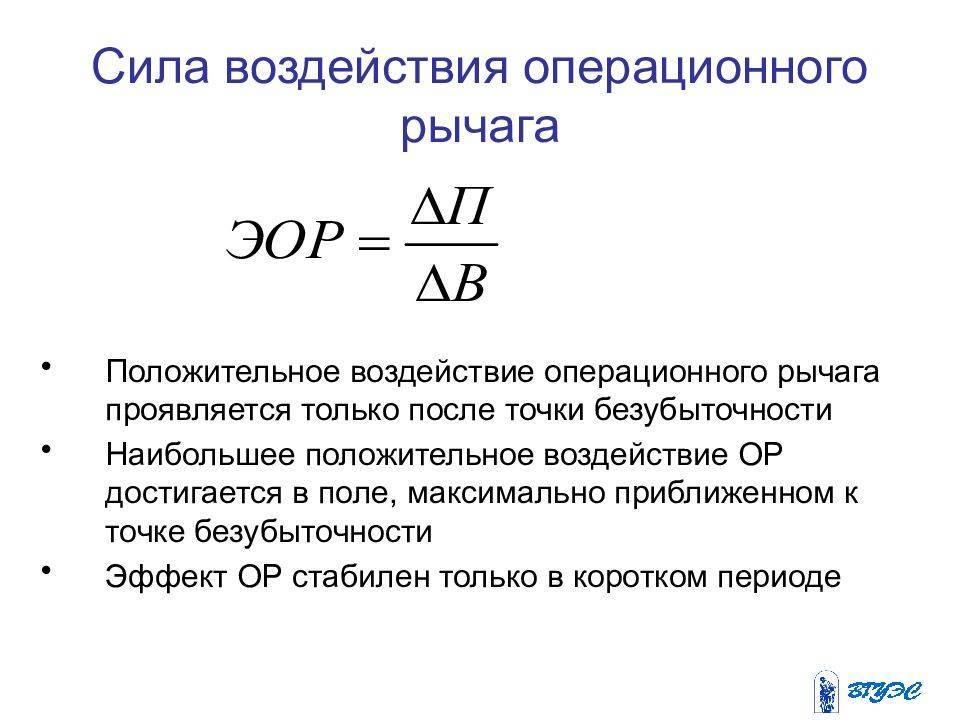

Анализ точки безубыточности может проводиться графическим или аналитическим методами. График показывает зависимость доходов, издержек и прибыли от объёма продаж. Место пересечения линий совокупных издержек и совокупного дохода определяет точку безубыточности, то есть тот объём продаж в натуральном выражении, с которого предприятие выходит из зоны убытков и начинает наращивать прибыль.

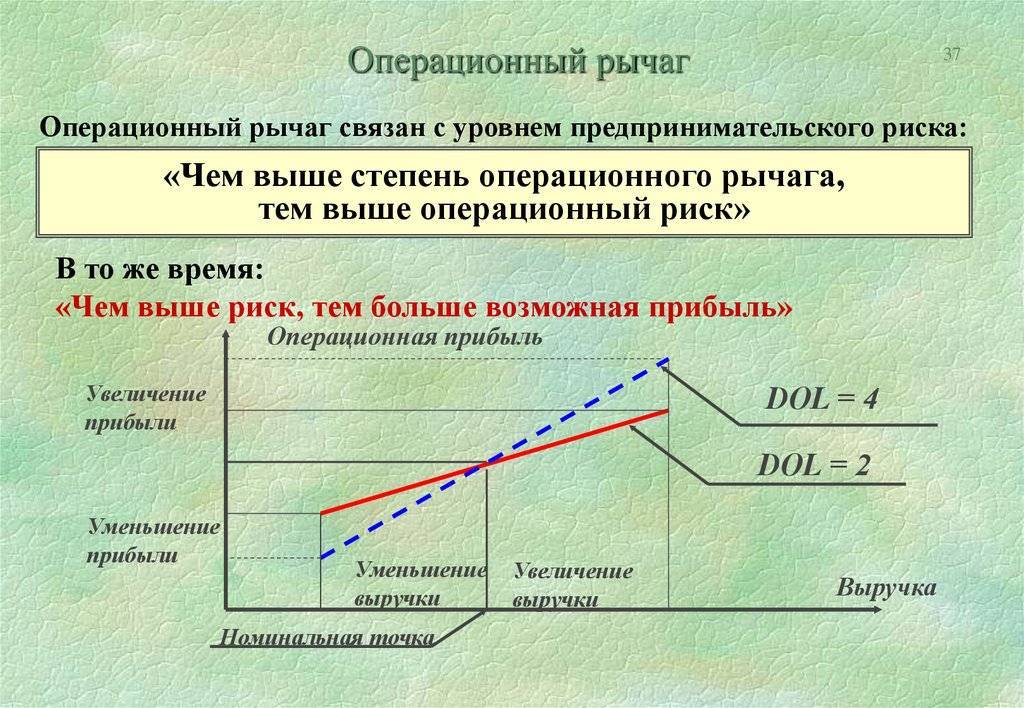

Предприятия, работающие в непосредственной близости от точки безубыточности, будут иметь относительно большую долю изменений прибыли или убытков на заданное изменение объёма продаж. В зоне выше точки безубыточности эта изменчивость улучшает финансовые показатели, в зоне ниже – может привести к отрицательным результатам. Операционный рычаг действует в обоих направлениях.

Уровень операционного рычага имеет наибольшее значение в точке, немного превышающую точку безубыточности. В этом случае даже незначительное изменение объёма продаж приводит к существенному относительному изменению прибыли.

Для расчёта точки безубыточности используют формулу безубыточности:

Из этой формулы выводят базовые параметры:

- Критический объём производства;

- Критическое значение цены реализации;

- Критическое значение постоянных затрат;

- Критическое значение переменных затрат.

По каждому из этих параметров рассчитывают предел безопасности – разность между плановым и критическим значением величин параметра.

Для объёма производства процентное отношение предела безопасности к запланированному объёму выпуска называется запасом финансовой прочности.

Так же, финансовой прочностью называют превышение реального объёма производства над точкой безубыточности.

Запас финансовой прочности показывает, до каких значений может быть снижен объём производства, чтобы финансовый результат оставался положительным.

Знание точки безубыточности и размера операционного рычага позволяет не только определить размер максимальной прибыли, но и обеспечить минимизацию убытков предприятия при неблагоприятной конъюнктуре.

В целом, можно сказать, что комфортный для предприятия объём выручки находится между точкой безубыточности и точкой, где начинается рост постоянных затрат.

Из чего состоит финансовый рычаг?

Для расчета влияния, которое оказывает финансовый рычаг, используется экономическая формула, в основе которой лежат три его составляющие:

- Налоговый корректор. Характеризует изменение эффекта финансового рычага при одновременном увеличении объема налогового бремени. Этот показатель не зависит от деятельности предприятия, поскольку налоговые ставки регулируются государством, но финансисты компании могут играть на изменении корректора налогов в том случае, если дочерние предприятия применяют разную налоговую политику в зависимости от территории или рода деятельности.

- Коэффициент финансового левериджа. Еще один параметр финансового рычага рассчитывается делением заемных средств на собственный капитал. Соответственно, именно этот коэффициент показывает, положительно ли повлияет финансовый рычаг на деятельность компании, в зависимости от того, какое получится соотношение.

- Дифференциал финансового левериджа. Последний показатель рычага можно получить, вычитая средние проценты, уплачиваемые по всем займам, из коэффициента прибыльности активов. Чем больше значение этой составляющей, тем вероятнее возможность положительного воздействия финансового рычага на организацию. Постоянно пересчитывая этот показатель, финансисты могут отслеживать момент, в который рентабельность активов начнет снижаться и вовремя вмешиваться в сложившуюся ситуацию.

Сумма всех трех составляющих покажет тот объем привлеченных со стороны средств, который необходим для получения требуемого прироста прибыли.

Рассмотрим три способа оценки воздействия влияния финансового рычага (или левериджа):

- Первый способ — самый распространенный. Здесь эффект рассчитан по следующей схеме: разница единицы и налоговой ставки в долевом выражении умножается на разницу коэффициента доходности активов в процентах и средние проценты по выплачиваемым займам. Полученная сумма умножается на отношение заемных и собственных средств. В буквенном выражении формула выглядит так:

Таким образом, возможны три варианта воздействия финансового рычага на деятельность организации:

- положительный эффект — КВРа выше, чем средняя кредитная ставка;

- нулевой эффект — рентабельность активов и ставка равны;

- отрицательный эффект, если средний процент по займам ниже, чем КВРа.

- Второй способ построен по тому же принципу, что и рычаг операционный. Влияние финансового рычага здесь описывается через темпы увеличения или снижения чистой прибыли и темпам изменения прибыли валовой. Для получения значения силы финансового рычага первый показатель делят на второй. Это значение и покажет, насколько сильно прибыль после уплаты налогов и взносов зависит от валовой прибыли.

- Еще один способ определения влияния финансового левериджа – это соотношение процентных изменений чистой прибыли на каждую обыкновенную акцию из-за изменения нетто-результата эксплуатации инвестиций.

Нетто-результат эксплуатации инвестиций – это один из показателей финансовых результатов деятельности компании, который используется в управлении финансами за рубежом. Говоря простыми словами, это прибыль до уплаты налоговых и других сборов и процентов или операционная прибыль.

Третий способ определяет эффект финансового рычага через определение суммы процентов, на которые вырастет или упадет чистая прибыль организации на одну непривилегированную акцию, если операционная прибыль изменится на один процент.

Коэффициент финансовой зависимости (Кфз) показывает, зависима ли компания от источников финансирования извне и, если зависима, то насколько. Кроме того, коэффициент помогает увидеть структуру капитала в целом, то есть и заемного, и собственного.

После расчета при нормальных условиях коэффициент располагается в диапазоне 0,5 ÷ 0,7. Что это значит:

- Кфз= 0,5. Это самый лучший результат, при котором обязательства равны активам, а финансовая устойчивость фирмы высокая.

- Кфз равен значению 0,6 ÷ 0,7. Это еще допустимый диапазон значений коэффициента финансовой зависимости.

- Кфз < 0,5. Такие значения говорят о неиспользованных возможностях фирмы из-за того, что она боится привлечь займы, повысив таким образом прибыльность своего капитала.

- Кфз > 0,7. Финансовая устойчивость фирмы слабая, поскольку она чересчур зависима от внешних займов.

Финансовый рычаг, точнее эффект от его воздействия, определяет, на какую величину вырастут проценты рентабельности собственных активов предприятия, если денежные средства будут привлечены со стороны.

Влияние финансового левериджа — это разница между суммарными активами компании и всеми займами.

ЭФЛ = (1- НП) х (Ракт – Цзс) х ЗС/СС.

Значение ЭФЛ должно находиться в диапазоне от 0,33 до 0,5.

Что такое Коэффициент D/E?

Показатель финансового рычага или Коэффициент D/E (Debt-to-equity ratio) – это отношение заемного капитала предприятия к собственному.

Под заемными понимаются все краткосрочные и долгосрочные обязательства компании:

- Кредиты

- Капитальные и временные расходы

- Невыплаченные долги (страховые взносы, невыплаченная зарплата и т.п.)

- Другие виды обязательного финансирования за счет средств предприятия.

Для наглядности представим, что сумма обязательств компании 400 тыс. долларов, а собственный капитал 200 тыс. D/E в данном случае равняется двум. На каждый доллар собственных средств предприятия приходится 2 доллара заемных. Структура капитала при этом 1:2 соответственно.

Для комфортного восприятия в отчетах, показатель D/E часто отображается в виде процентов. По приведенному ранее примеру коэффициент D/E будет равен 200%.

Коэффициент D/E имеет несколько синонимов:

- Коэффициент финансового левериджа (рычага);

- Коэффициент финансового риска;

- кредитный рычаг;

- плечо финансового рычага.

Суть в том, что финансовый рычаг определяет риск предприятия, который он берет на себя при выборе структуры капитала.

Баланс капитала

Теория Модильяни-Миллера (Modigliani – Miller theory, M&M theory) сходится на том, что увеличение капитала фирмы за счет привлечения заемных средств положительно сказывается на развитии фирмы в средне- и долгосрочной перспективе. Грамотно используя инвестиции, запускается в действие денежный мультипликатор. Суть его сводится к тому, что 1 вложенная единица будет генерировать 2 единицы прибыли.

При этом должны соблюдаться 2 условия:

- Приемлемая цена обслуживания (средневзвешенная цена капитала, WACC)

- Доля заменых средств в структуре капитала не превышает нормативного значения.

Когда заемные средства в структуре капитала растут быстрее, чем собственные, вместе с ними растет и сумма обслуживания долга, что может привести к ситуации, когда фирма не только не оправдает свои инвестиции, но и не сможет выполнить внутренние и внешние обязательства.

Полезные статьи:

- Коэффициент P/CF (что это) – как находить и понимать

- Что такое EBITDA (простым языком) и Как это помогает инвесторам

- Р/Е (Цена/Прибыль) в Примерах и Простыми словами – Нормы и значение

- Что показывает финансовый показатель EPS – формула, примеры расчета

- Как проводить Фундаментальный анализ рынка Форекс (+примеры)

Для предприятия, привлекающего средства извне, принципиально важно установить равновесие в структуре капитала, определив в ней предельно допустимый уровень долговых обязательств

Эффект финансового рычага

Нормативные значения коэффициента D/E определяются исходя из отрасли. Оптимальным принято считать уровень 0,5 – 0,7, т.е. это такое соотношение заемного капитала к собственному, при котором максимально возможная прибыль достигается при минимальных рисках.

Коэффициент D/E показывает зависимость компании от заемных средств:

- Если D/E выше оптимального уровня, значит фирма зависима от долговых обязательств, дополнительное финансирование будет получить сложнее

- Низкая величина D/E говорит об упущенной выгоде применения финансового рычага. Цель любой коммерческой организация сделать бизнес прибыльным и рентабельным.

Суть рычага состоит в повышении рентабельности собственного капитала за счет привлечения заемных средств.

Крупные компании могут получить дополнительное финансирование эмиссией ценных бумаг. Для оценки ее инвестиционной привлекательности D/E будет недостаточно. На помощь приходит P/B ratio – коэффициент, который показывает отношение рыночной стоимости всех акций к ее балансовой стоимости. Проще говоря, коэффициент P/BV показывает, переоценены или недооценены акции:

- >1 переоценены, спрос на такие акции будет низкий

- <1 недооценены, есть возможность получения прибыли за счет роста цены акций.

P/BV – это один из инвестиционных мультипликаторов, полагаться на его значение можно только в купе с другими показателями финансовой устойчивости предприятия.

Вместо заключения

Финансовый рычаг простыми словами – это соотношение пассива (долги) к активу (собственному капиталу). Чаще всего при расчете данного показателя применяются только долгосрочные долговые обязательства (эмиссия облигаций, кредиты и прочие).

Коэффициент D/E часто используется частными инвесторами для выявления потенциальных рисков, связанных с приобретением ценных бумаг. Чем выше значение соотношения цена/капитал, тем больше риск. Поэтому компании с высоким уровнем D/E вынуждены предлагать потенциальным инвесторам более высокие процентные ставки. Как правило, данные предприятия испытывают трудности с реализацией своих активов.

Операционный рычаг – определение

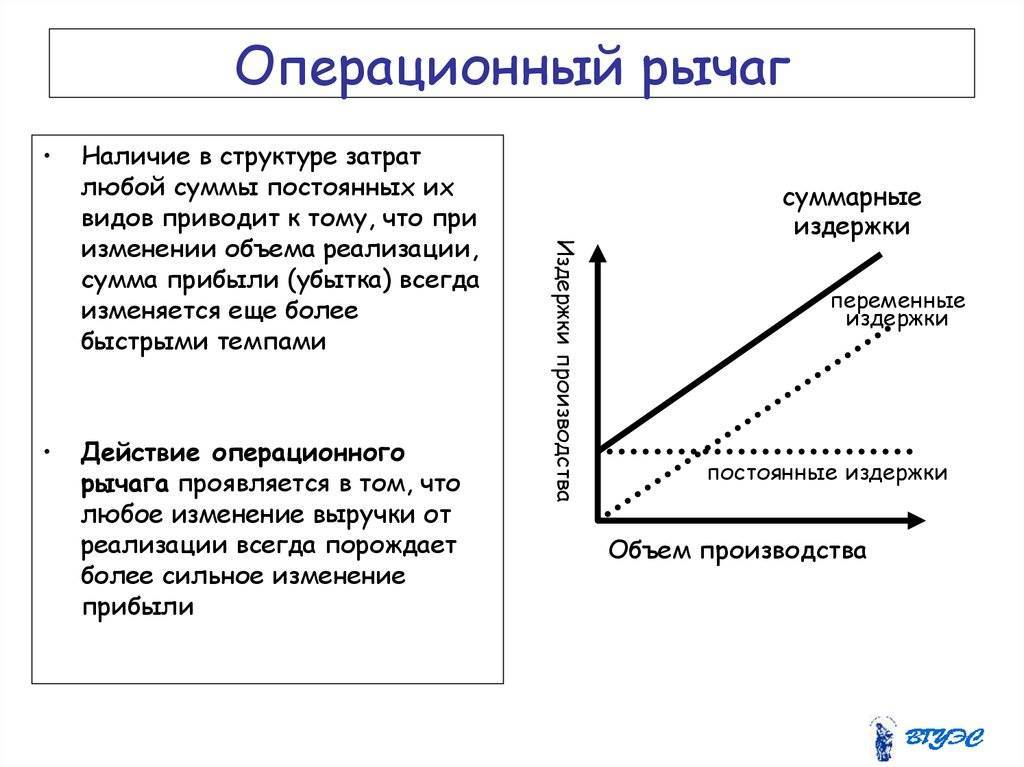

Существует множество различных критериев, по которым можно определить экономическое состояние предприятия. Так, операционный рычаг – это показатель, который демонстрирует зависимость динамики изменения темпов прибыли от выручки. Важную роль здесь играет такое понятие, как точка безубыточности, которая обозначает минимальный объем выручки, покрывающий все издержки на производство. Также стоит учитывать факторы, которые влияют на динамику второго показателя. Это могут быть как ценовые колебания, так и изменения в объеме спроса.

Понятие операционного рычага неразрывно связано с удельным весом постоянных затрат в общих издержках производства. Именно этим и определяется чувствительность размера прибыли к показателю выручки. Чем ниже постоянные затраты, тем активнее динамика первого значения по отношению ко второму.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ И ИСТОЧНИКОВ ИНФОРМАЦИИ

Гражданский кодекс Российской

Федерации (часть первая) от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ

21.10.1994) (ред. от 17.07.2009, с изм. от 18.07.2009) // “Собрание

законодательства РФ”, 05.12.1994, N 32, ст. 3301.Федеральный закон от 08.02.1998 N 14-ФЗ «Об

обществах с ограниченной ответственностью» (ред. от

18.12.2006). – Собрание законодательства РФ”, 16.02.1998, N 7,

ст. 785, “Российская газета”, N 30, 17.02.1998.Баканов М.И., Шеремет А.Д. Теория экономического

анализа: Учебник. 4-е изд. – М.: “Финансы и статистика”,

2004. – 416 c.Балашов В.Г., Ириков В.А. Технологии повышения

финансового результата предприятий и корпораций: Практика и методы.

– М.: “ПРИОР”, 2004. – 512 c.Бланк И.А. Антикризисное управление предприятием. –

К.: Эльга, 2006.Канке А.А., Кошевая И.П. Анализ

финансово-хозяйственной деятельности предприятия. – М.: ИД

«Форум»: ИНФРА-М, 2008.Ковалев В.В. Введение в финансовый менеджмент. М.:

Финансы и статистика, 2007.Колчина Н.В., Поляк Г.Б. и др. Финансы

организаций (предприятий): учебник для вузов. – М.:

ЮИТИ-ДАНА, 2006. – 368 с.Мицкевич А. Управление затратами и прибылью. М.:

“ОЛМА-ПРЕСС”, 2003.Самсонов Н.Ф. и др. Финансовый менеджмент. Учебник для

ВУЗов – М.: “ЮНИТИ”, 2002.Тронин Ю.Н. Анализ финансовой деятельности

предприятия. – М.: Альфа-пресс, 2006.Шеремет А.Д., Ионова А.Ф. Финансы предприятий:

менеджмент и анализ. – М.: “ИНФРА-М”, 2004. – 542

c.Статистические данные и отчетность ООО

«ВинС» за 2007 – 2009 гг.

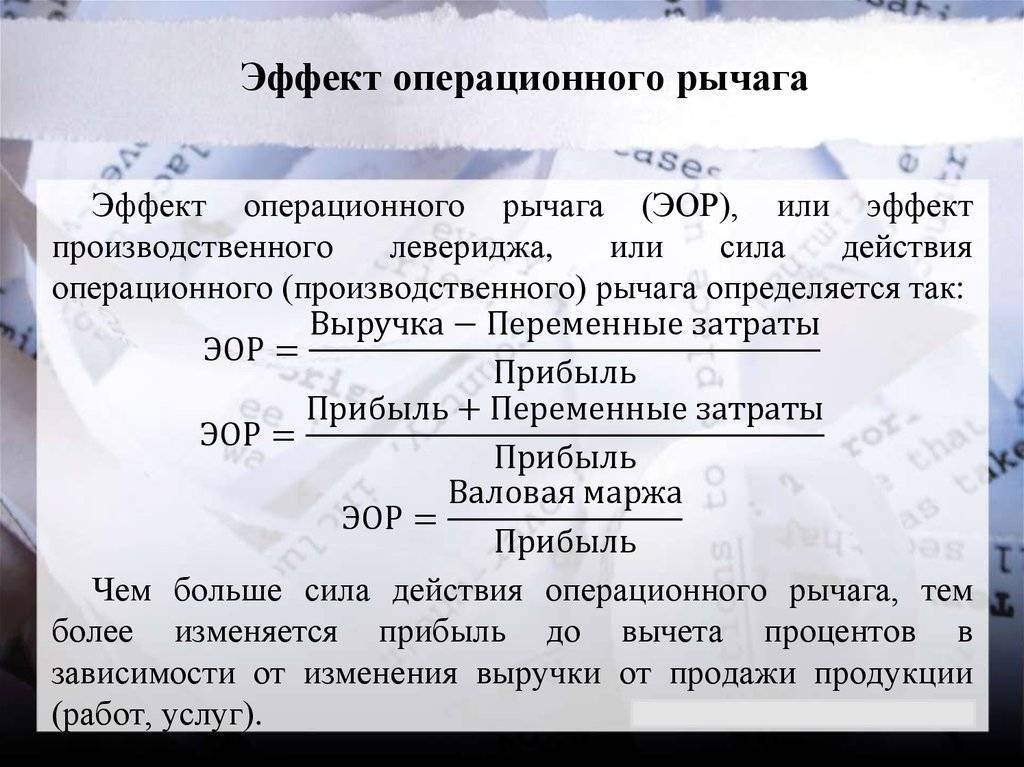

Особенности эффекта операционного рычага

Проявление эффекта операционного рычага имеет ряд особенностей:

- Положительное воздействие операционного левериджа начинает появляться только после преодоления предприятием точки безубыточности в операционной деятельности;

- Чем выше уровень операционного рычага, тем выше прирост прибыли при увеличении объёма реализации продукции;

- Эффект операционного рычага постоянен лишь в краткосрочном периоде. Это определяется тем, что постоянные затраты остаются таковыми лишь на определённом временном интервале. Наращивание объёма производства приводит к увеличению суммы постоянных операционных затрат, и, соответственно, к новой точке безубыточности;

- Эффект операционного рычага работает в двух направлениях, то есть приводит к существенному убытку при не столь существенной потере в объёме реализации, если предприятие опускается ниже точки безубыточности.

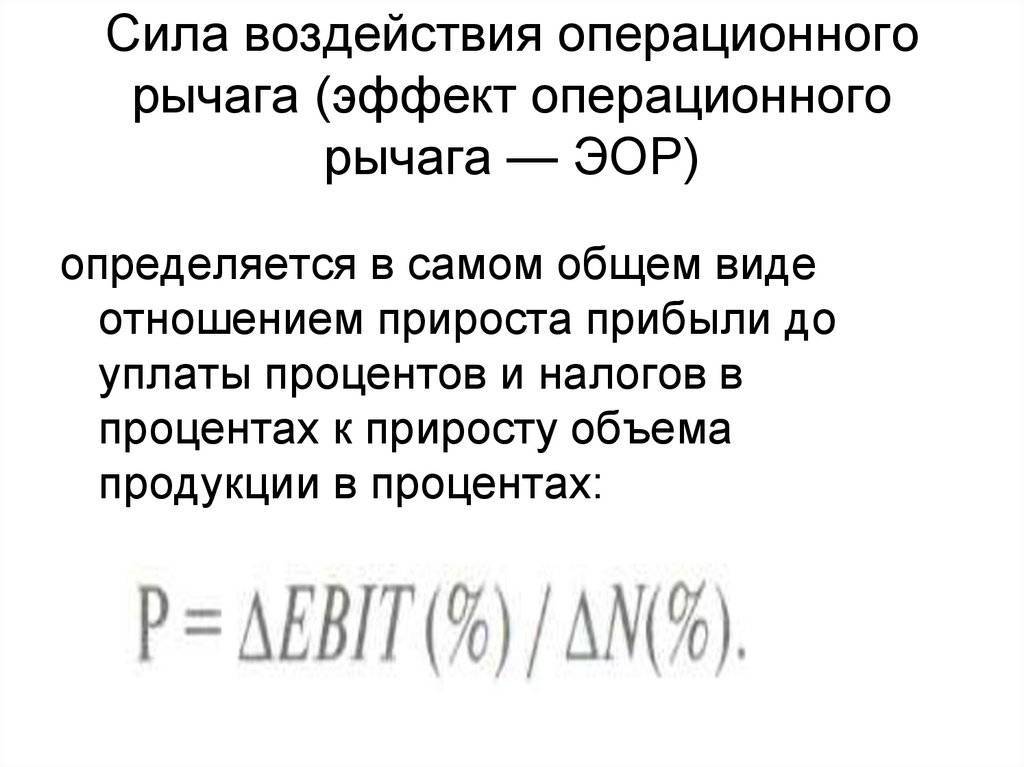

Для оценки суммарного уровня предпринимательского и финансового рисков используется формула сопряжённого эффекта операционного и финансового рычагов (совокупный леверидж).

Этот показатель даёт представление о том, на сколько процентов изменится прибыль до налогов после выплаты процентов при изменении выручки на один процент, и определяется по формуле:

DTL = DFL × DOL

Где:

DTL — уровень сопряженного эффекта операционного (DOL) и финансового (DFL) рычагов;

Таким образом, используя совместно операционный и финансовый рычаги можно контролировать и планировать желаемую отдачу от вложенного капитала и совокупный уровень риска. Например, низкий операционный рычаг можно усилить путём привлечения заёмного капитала. Совокупный леверидж используется при поиске оптимальной структуры капитала, представляющей собой компромисс между риском и доходностью.

«Эффект Операционного Рычага»:

Суть

Даже если это не 100% точность, знание DOL компании может помочь нам оценить

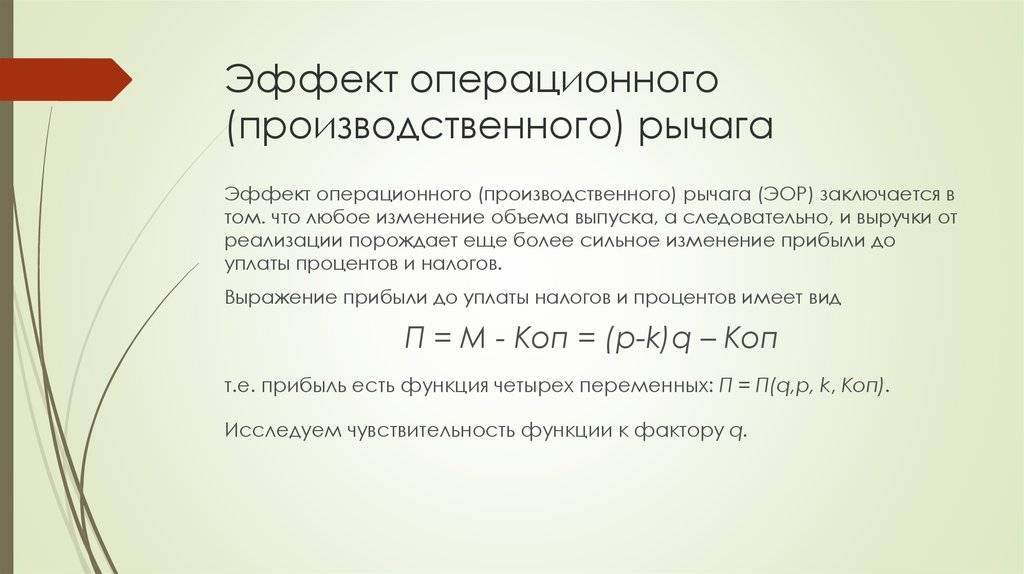

В сфере финансов компании оценивают свой бизнес-риск путем учета множества факторов, которые могут привести к более низким, чем ожидалось, прибыли или убыткам. Одним из наиболее важных факторов, влияющих на бизнес-риск компании, является операционная долговая нагрузка; это происходит, когда компания должна нести постоянные затраты во время производства своих товаров и услуг. Более высокая доля постоянных затрат в производственном процессе означает, что операционная долговая нагрузка выше и у компании больше бизнес-рисков.

Когда фирма несет фиксированные затраты в производственном процессе, процентное изменение прибыли при росте объема продаж превышает процентное изменение продаж. Когда объем продаж снижается, отрицательное процентное изменение прибыли больше, чем снижение продаж. Операционный рычаг приносит большие выгоды в хорошие времена, когда продажи растут, но он значительно увеличивает убытки в плохие времена, что приводит к большому бизнес-риску для компании. Взаимодействие с другими людьми

Хотя вам нужно быть осторожным при рассмотрении операционного кредитного плеча, он может многое рассказать вам о компании и ее будущей прибыльности, а также об уровне риска, который она предлагает инвесторам. Хотя операционный левередж не говорит всей истории, он, безусловно, может помочь.

2.2. Анализ операционного левериджа на примере ООО «ВинС»

CVP-анализ целесообразно начать с

анализа доходов. Программа WinСмета NEO поставляется в двух

вариантах:

– WinСмета NEO Старт – это недорогое решение с набором

основных функций, позволяющих быстро составить и распечатать

локальную смету. Этот вариант программы предназначен для небольших

организаций и отличается упрощенным интерфейсом. Цена данной версии

программы составляет 6,5 тыс. руб.

– WinСмета NEO Проф – мощный сметный комплекс,

включающий в себя помимо новой версии программы, модуль обмена

данными АРПС. предназначена для составления и проверки строительной

сметной документации. Идеальна для крупных фирм и организаций,

работающих с большими объёмами сметной информации. Цена данной версии

программы составляет 14,5 тыс. руб.

В табл. №1 представлена динамика и

структура выручки от реализации по видам продукции.

Таблица 1

Измерение операционного рычага

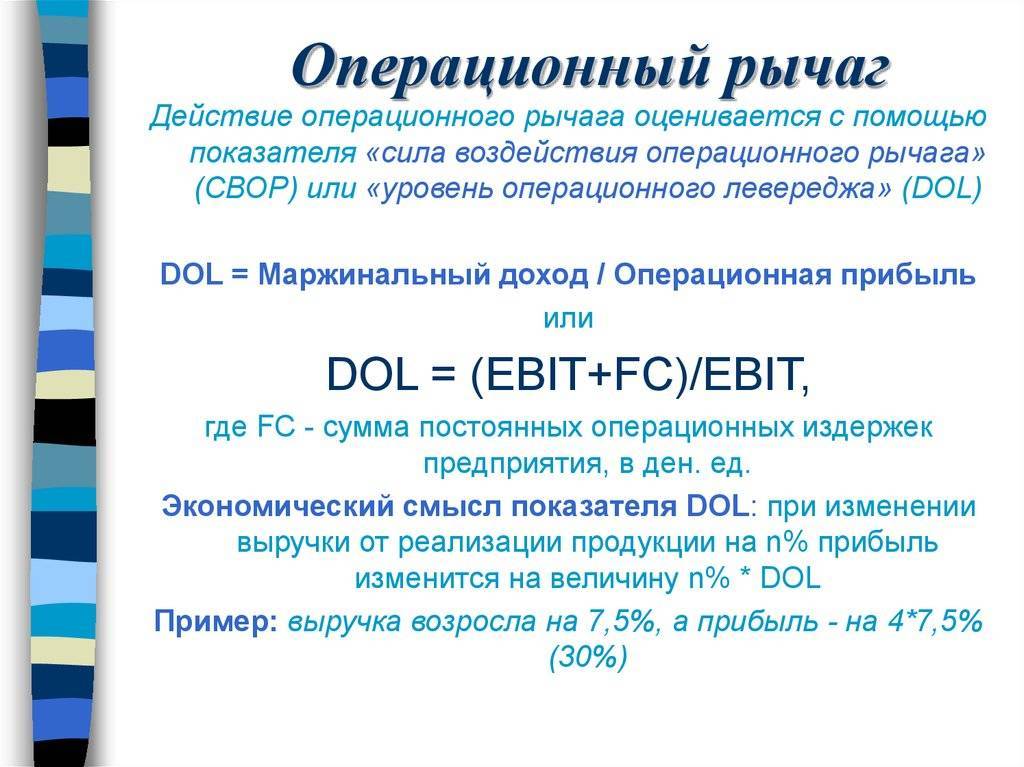

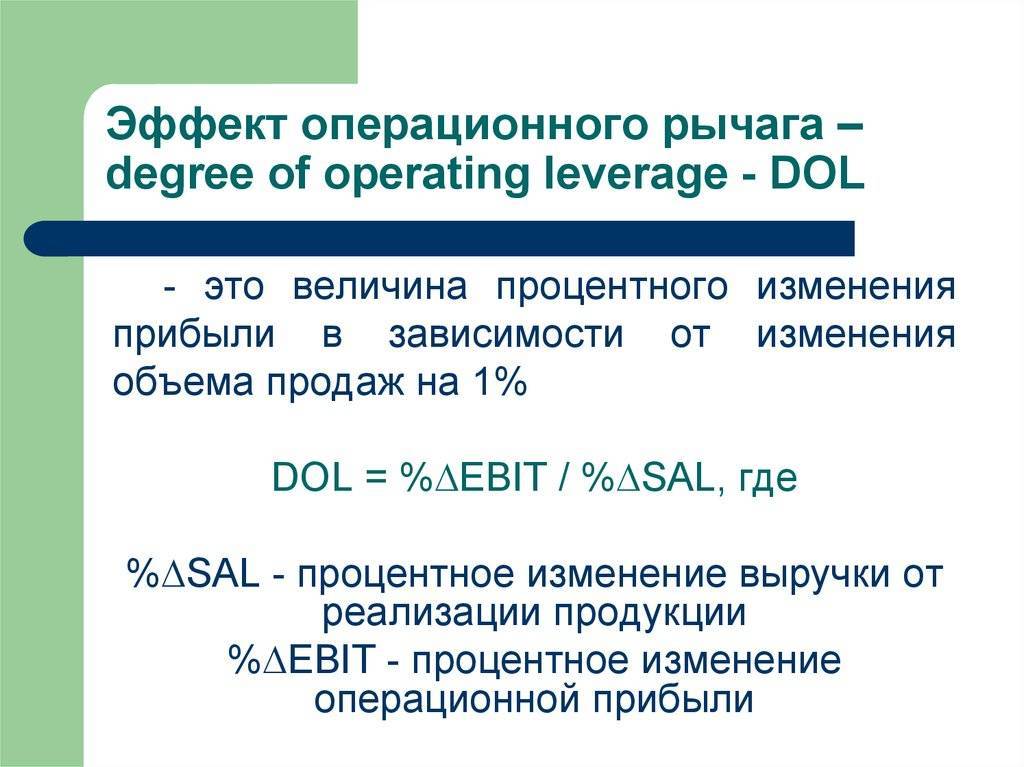

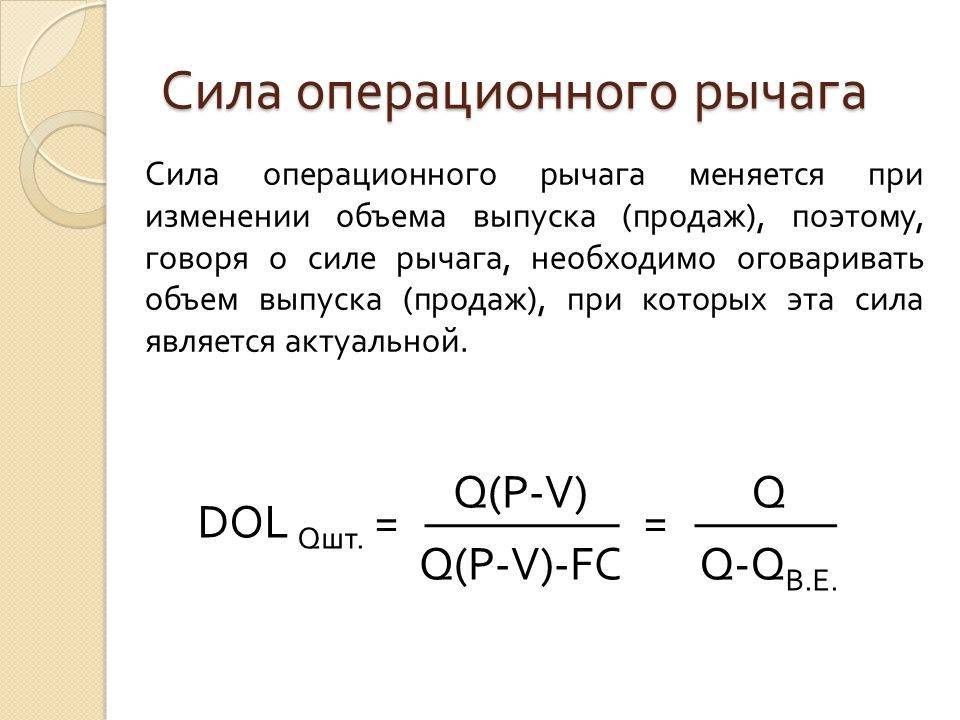

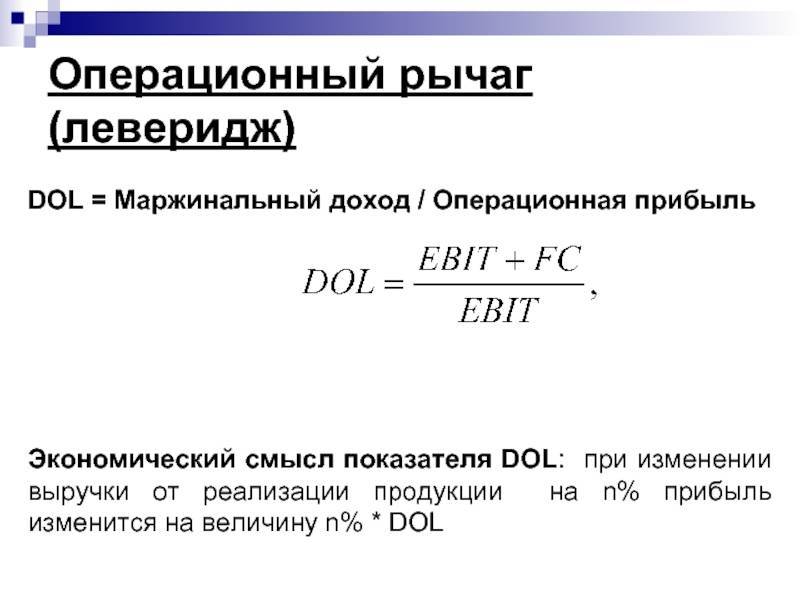

Операционный леверидж возникает, когда у компании есть фиксированные затраты, которые необходимо покрывать независимо от объема продаж. Когда у фирмы есть фиксированные затраты, процентное изменение прибыли из-за изменения объема продаж больше, чем процентное изменение продаж. При положительных (т. Е. Больше нуля) фиксированных операционных расходах изменение продаж на 1% приводит к изменению операционной прибыли более чем на 1%.

Мера этого эффекта левериджа называется степенью операционного левериджа (DOL), которая показывает степень изменения операционной прибыли при изменении объема продаж. Это указывает на ожидаемую прибыль в случае изменения объемов продаж. В частности, DOL – это процентное изменение дохода (обычно принимаемого как прибыль до уплаты процентов и налогов, или EBIT), деленное на процентное изменение уровня выпуска продаж.

Для иллюстрации предположим, что компания-производитель программного обеспечения инвестировала 10 миллионов долларов в разработку и маркетинг своей последней прикладной программы, которая продается по 45 долларов за копию. Продажа каждой копии обходится компании в 5 долларов. Объем продаж достигает миллиона экземпляров.

Qзнак равно1,000,000 соряеыVзнак равно$5.00пзнак равно$45.00Fзнак равно$10,000,000\ begin {align} & \ text {Q} = 1 000 000 \ text {копий} \\ & \ text {V} = \ 5,00 $ \\ & \ text {P} = \ 45,00 $ \\ & \ text {F} = \ 10 000 000 долл. США \\ \ end {выровнено}Взаимодействие с другими людьмиQзнак равно1,000,000 копийVзнак равно5долларов.00пзнак равно4доллара США5.00Fзнак равно$10,000,000Взаимодействие с другими людьми

Таким образом, компания-разработчик программного обеспечения использует DOL 1,33. Другими словами, изменение объема продаж на 25% приведет к изменению операционной прибыли на 1,33 x 25% = 33%.

К сожалению, если вы не являетесь инсайдером компании, может быть очень сложно получить всю информацию, необходимую для измерения DOL компании. Рассмотрим, например, постоянные и переменные затраты, которые являются критически важными исходными данными для понимания операционного рычага. Было бы удивительно, если бы у компаний не было такой информации о структуре затрат, но компании не обязаны раскрывать такую информацию в публикуемых отчетах.

Инвесторы могут сделать приблизительную оценку DOL, разделив изменение операционной прибыли компании на изменение ее выручки от продаж.

DOL≅ΔEBITΔSales Revenue\ begin {выровнен} & \ text {DOL} \ cong \ frac {\ Delta \ text {EBIT}} {\ Delta \ text {Доход от продаж}} \\ \ end {выровнен}Взаимодействие с другими людьмиДОЛ≅ΔВыручка от продаж

Оглядываясь на отчеты о прибылях и убытках компании, инвесторы могут рассчитать изменения в операционной прибыли и продажах. Инвесторы могут использовать изменение EBIT, разделенное на изменение выручки от продаж, чтобы оценить, какой может быть величина прямого дохода для разных уровней продаж. Это позволяет инвесторам оценивать прибыльность при различных сценариях.

Программное обеспечение может сделать за вас математику. Для получения дополнительной информации см. « Как я могу рассчитать степень операционного плеча в Excel? »

Будьте очень осторожны, используя любой из этих подходов. Они могут ввести в заблуждение, если применяются без разбора. Они не учитывают способность компании увеличивать продажи. Немногие инвесторы действительно знают, может ли компания увеличить объем продаж выше определенного уровня, например, без заключения субподряда с третьими сторонами или без дополнительных капитальных вложений, что приведет к увеличению постоянных затрат и изменению операционного рычага. В то же время цены компании, ассортимент продукции, а также стоимость запасов и сырья могут изменяться. Без хорошего понимания внутренней работы компании трудно получить действительно точную оценку DOL.

Как считать операционный рычаг

Чтобы посчитать операционный рычаг, нужно знать выручку, а также постоянные и переменные расходы. Посчитаем операционный рычаг на основе таких данных ↓

Данные для расчета операционного рычага

Теперь нам нужно узнать маржинальную прибыль. Используем формулу ↓

Маржинальная прибыль = Выручка — Переменные расходы

Теперь мы знаем маржинальную прибыль

Дальше нам понадобится EBITDA. Она вычисляется по формуле ↓

EBITDA (операционная прибыль) = Выручка — (Постоянные расходы + Переменные расходы)

Можно вычесть постоянные расходы из маржинальной прибыли. Результат будет тот же ↓

У нас есть все данные для расчета операционного рычага

А теперь используем формулу расчета операционного рычага ↓

Операционный рычаг = Маржинальная прибыль/EBITDA

И вот что у нас получится ↓

Результат расчета операционного рычага

Результат расчета операционного рычага

Мы получили значение операционного рычага 6. Значит, когда у Пети выручка уменьшится на 1%, операционная прибыль упадет на 6%. А когда выручка увеличится на 1%, операционная прибыль вырастет на 6%. Если же Петя просядет по выручке на 20%, бизнес станет убыточным — ведь EBITDA уменьшится на 120%. Зато увеличение выручки на 20% даст плюс 120% EBITDA.

Ценовой операционный рычаг

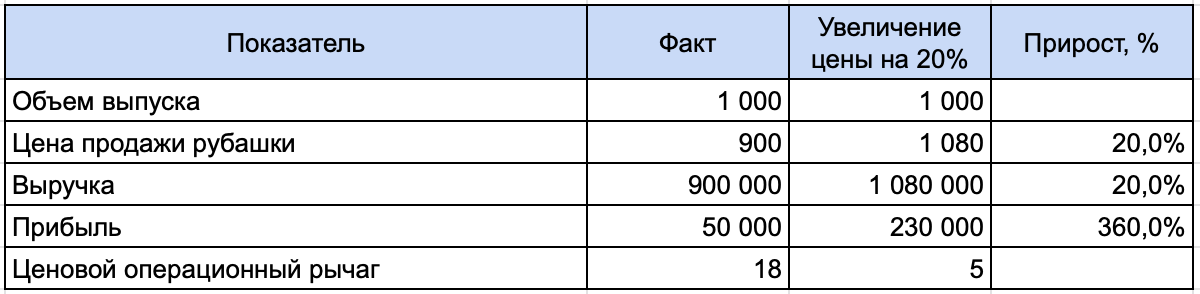

Ценовой операционный рычаг отражает влияние изменения цены на размер прибыли. Его еще называют ценовым риском.

Ценовой операционный рычаг = Выручка : Прибыль

Рассмотрим применение этого инструмента на примере производства рубашек.Объем продаж в месяц — 1 000 штук.Цена — 900 рублей.Прибыль — 50 000 рублей.

Выручка — это сумма, которую компания получает при продаже продукции. Она рассчитывается по формуле:

Выручка = Объем продаж х Цена

Выручка = 1 000 х 900 = 900 000 (руб.)

Ценовой операционный рычаг = 900 000 : 50 000 = 18

Это значит, что при росте выручки на 1% прибыль увеличится на 18%.

Изменение прибыли = 18 х 20% = 360 (%)

Возможная прибыль = 50 000 + 50 000 х 360% = 230 000 (руб.)

Формула ценового операционного рычага обратна формуле рентабельности продаж. Рентабельность показывает, какую часть выручки компании составляет прибыль:

Рентабельность продаж = Прибыль : Выручка

Ценовой операционный рычаг = 1 : Рентабельность продаж

Чем выше рентабельность, там меньше ценовой риск и устойчивее положение компании. Рассчитать рентабельность бизнеса и оценить, как на нее повлияют изменение доходов и расходов можно в таблице. Для этого достаточно сделать копию файла и внести в нее нужные данные.

Основные допущения

При расчете операционного рычага, а также при проведении соответствующего анализа производства используются следующие основные допущения:

- все затраты предприятия можно четко разделить на постоянные и переменные (в некоторых случаях менеджеры прибегают к приблизительной классификации);

- фирма занимается производством одного вида товара (если продукция выпускается в ассортименте, то он не должен изменяться на протяжении всего отчетного периода);

- как затраты, так и доходы должны напрямую зависеть от объемов производимой продукции;

- в конце отчетного периода не должно оставаться запасов готовой продукции (она должна быть реализована в полном объеме);

- все показатели, кроме масштабов производства, должны оставаться постоянными, или их разброс их значений во времени должен быть незначительным (это касается уровня цен, производительности труда, ассортиментной составляющей и так далее);

- операционный анализ применим только для краткосрочного периода (не более года), в течение которого постоянные затраты существенно не изменяются.

Основные выводы

Нельзя недооценивать роль финансового рычага в анализе деятельности производственного предприятия. Этот показатель помогает установить четкую зависимость между прибылью и уровнем дохода, а также основными видами издержек. Это помогает руководству оперативно отреагировать на те или иные изменения внутренней или внешней среды, чтобы избежать значительных финансовых потерь. Еще одним важным моментом в расчете операционного рычага является его взаимосвязь с уровнем экономического риска. Он будет тем выше, чем более значительным будет ливеридж. Обычно максимальное значение наблюдается в тех случаях, когда реализация продукции приблизительно равна уровню безубыточности.