Что будет, если не составлять акт

Как упоминалось ранее, если ценности, которые подлежат изъятию, списаны со склада на основании истекшего срока амортизации либо вследствие морального устаревания, форму ТОРГ-16 можно не использовать. В данной ситуации акт составляется в произвольной форме с указанием порядкового номера товара и даты оформления документа.

Также в обязательном порядке прописывается название юридического лица, ФИО директора и название отдела, из которого эти ценности списывают.

Далее по порядку перечислить:

- наименование всех единиц списания;

- их серийные номера;

- количество;

- стоимость за единицу продукции;

- причину списания.

Последней строкой станет бухгалтерская стоимость складских запасов и итоговая цифра, которая подлежит изъятию. Акт должен быть завизирован всеми участниками состава комиссии, подписан директором организации и закреплен гербовой печатью предприятия.

Однако, во многих организациях сроки осуществления данного мероприятия могут затянуться. Поэтому в исключительных ситуациях руководитель может принять решение о том, что такой документ нет необходимости составлять вовсе. Тогда рекомендуется брать в пример систематические указания по бухгалтерскому учету материально-производственных запасов (МПЗ) и по оформлению первоначальной документации на выдачу ТМЦ в различные филиалы и отделы организации.

Для этого факт передачи внутри структуры предприятия фиксируется в заборной карте лимитов формы М-8 либо с помощью накладной форм Ф-11 и Ф-15.

Подводя итог, следует отметить, что правильные, вовремя составленные акты по списанию ценных запасов в существенной мере облегчает диалог руководства организации и сотрудников налоговой службы. Последствия проверок, конечно же, лучше предотвратить, ведь представители налоговых органов достаточно щепетильно рассматривают действия, которые связаны с расходами компании.

Составляем акт о списании материальных запасов — ф.

0504230

Ведение бухгалтерского учета Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц.

сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > 24 февраля 2020 Вам помогут документы и бланки: Акт о списании материальных запасов ф. 0504230 должен оформляться на предприятии в силу требований Минфина РФ. Изучим ряд важных нюансов применения унифицированных форм при выполнении данных требований.

В бухгалтерском учете предусмотрены три основные процедуры списания материально-производственных запасов (МПЗ):

- списание МПЗ в производство (в порядке, определяемом п. 98 приказа Минфина РФ от 28.12.2001 № 119н);

- списание в производство МПЗ, в отношении которых ведется особый учет (в соответствии с п. 107 приказа № 119н);

- списание запасов в силу их выбытия (в соответствии с п. 124–126 приказа № 119н).

Документальное оформление соответствующих операций осуществляется посредством специальных актов.

Их формы предприятие может разработать самостоятельно, однако распространена практика задействования в этих целях унифицированных источников:

- формы № 0504230:

- формы № 230.

В частности, она позволяет: 1. Оформить списание материалов в производство посредством отражения (в соответствии с требованиями п. 98 приказа № 119н) наименований, количества, учетной цены, суммы, а также номера (или шифра) материальных запасов.

2. Оформить списание МПЗ в силу их выбытия посредством отражения (п. 126 приказа № 119н):

- названий МПЗ, их отличительных свойств, количества запасов, причин списания МПЗ, сведений о взысканиях с виновных лиц;

- сведений о фактической себестоимости, сроке хранения, дате поступления МПЗ (в полях, которые можно включить в структуру формы дополнительно).

3. Оформить списание материалов, в отношении которых ведется особый учет посредством отражения (п.

107 приказа № 119н):

- данных о перемещениях запасов (расходовании — в том числе по нормам, о перерасходе, об экономии;

- остатков МПЗ по состоянию на начало и конец отчетного периода (в полях, которыми при необходимости может быть дополнена данная форма).

Альтернативой применению формы № 0504230 может быть использование другой унифицированной формы — № 230, утвержденной приказом Минфина РФ от 30.12.1999 № 107н. Он утратил силу, однако введенную им в деловой оборот форму продолжают использовать:

- для формирования актов о списании материалов в производство;

- для оформления списания МПЗ, учитываемых особым образом или списываемых в силу выбытия — при условии включения в форму дополнительных полей.

Загрузить бланк акта о списании МПЗ вы можете на нашем сайте: Также вы можете скачать заполненный образец соответствующего акта. Скачать его можно здесь: Списание материальных запасов в большинстве случаев фиксируется специальным актом, форма которого унифицирована.

Ознакомиться с иными особенностями списания материальных запасов вы можете в статьях:

Советуем прочитать Последнее с форума

Первая страница акта

Акт о списании товаров по форме ТОРГ-16 начинается со ссылки на Постановление Госкомстата №132 от 25 декабря 1998 года в правом левом углу страницы. Именно это постановление закрепило бланк такой формы в качестве унифицированной для списания товаров. Ей пользовались долгое время, и до сих пор он остается актуальным.

После ссылки на законодательную базу располагается миниатюрная таблица с кодами. Код по ОКПО уже указан, он остается неизменным при использовании этого бланка – 0330216. Он уже напечатан. Помимо этого, в ней должны содержаться код по ОКПО, вид деятельности по ОКДП и кодировка вида операции. Слева от таблицы кодов есть место для указания полного наименования организации и при наличии ее структурного подразделения. Последним может быть склад, цех, кладовая и пр.

Важный момент – основание для составления акта. На него в верхней части документа отводится одна графа. В ней, помимо названия документа, должны содержаться его номер и дата подписания.

Так как во время списания товаров увеличивается риск мошенничества со стороны работников, на каждом акте списания отдельно предусмотрено пространство для утверждения руководителя. На акте в заполненном виде должна стоять подпись руководителя с расшифровкой, должностью и датой постановки. Акту присваивается номер. Он и дата подписания ставятся сразу после названия документа.

Как составить образец акта списания материальных ценностей

В состав такой комиссии в обязательном порядке включают лиц, на которых лежит материальная ответственность за конкретные ценности компании, специалистов по конкретному оборудованию, главного бухгалтера. В полномочия комиссии входит, в том числе, составление акта о списании, образец которого представлен ниже. Процедура состоит из 8 этапов:

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Акт передается на утверждение руководителю.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии.

В этом случае в акте делается отметка о порядке возмещения затрат организации. Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются.

Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

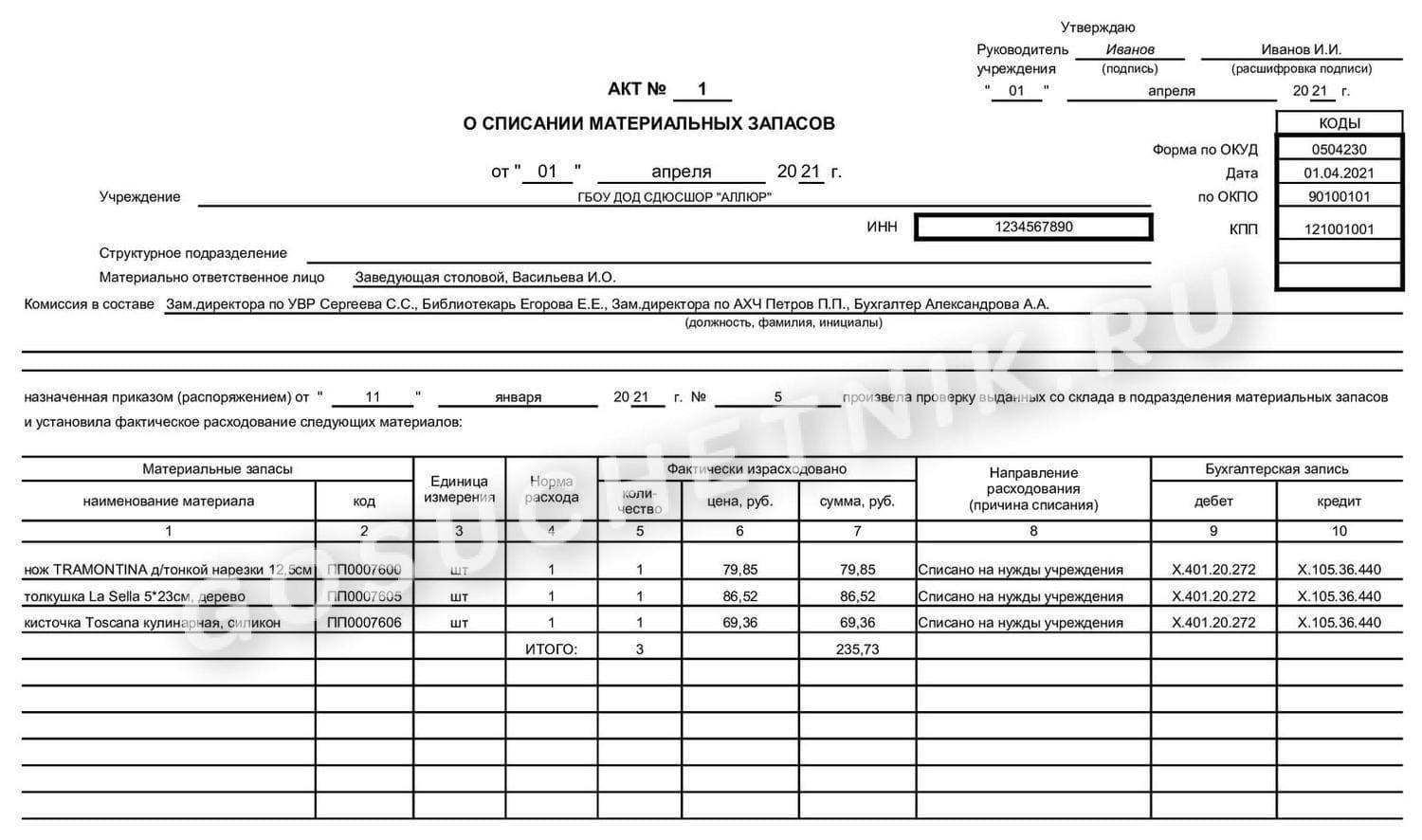

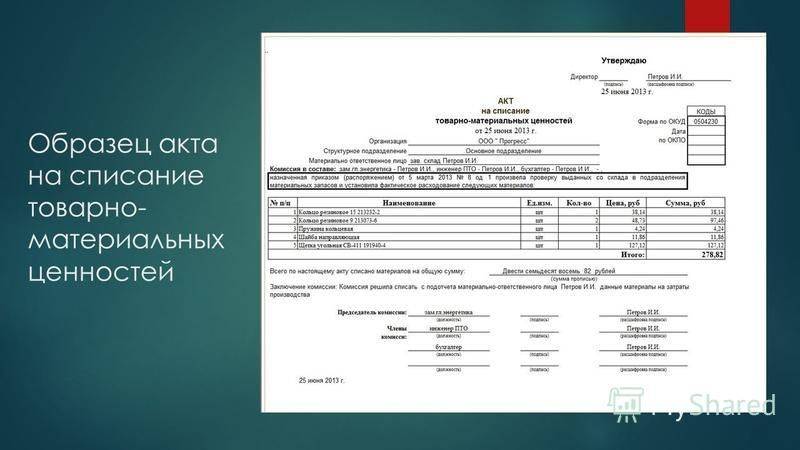

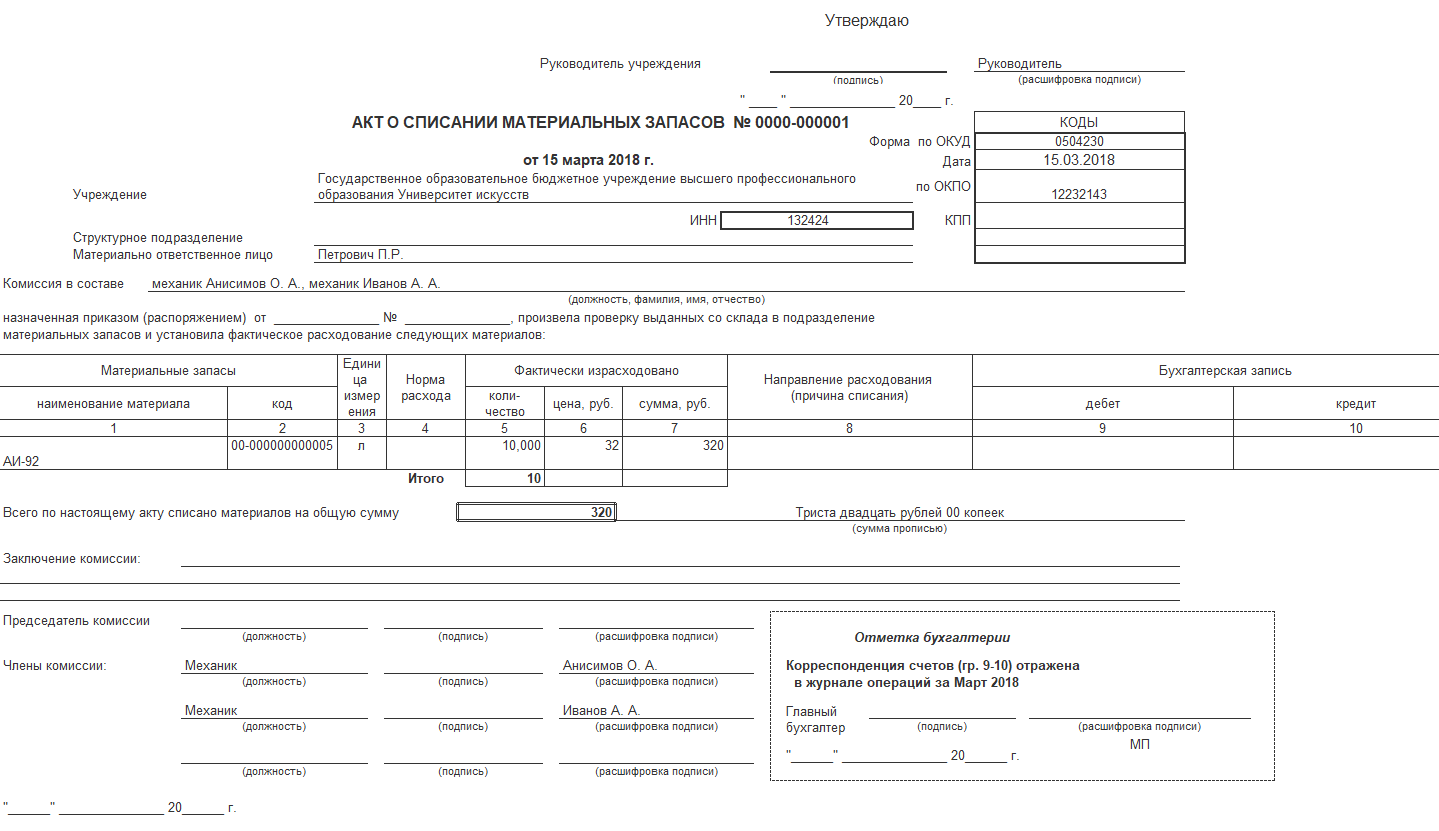

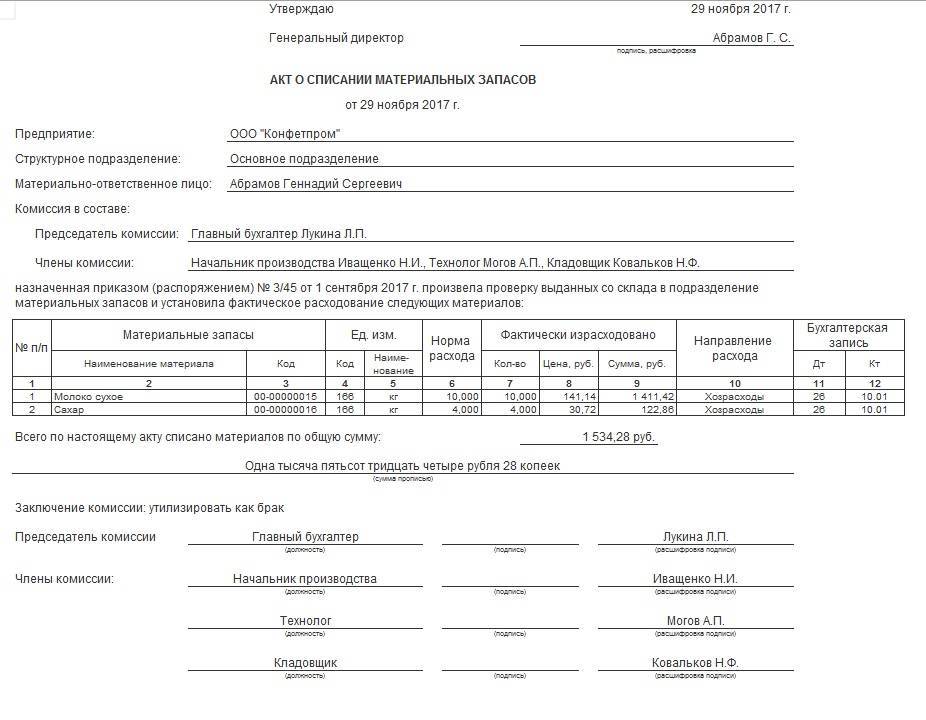

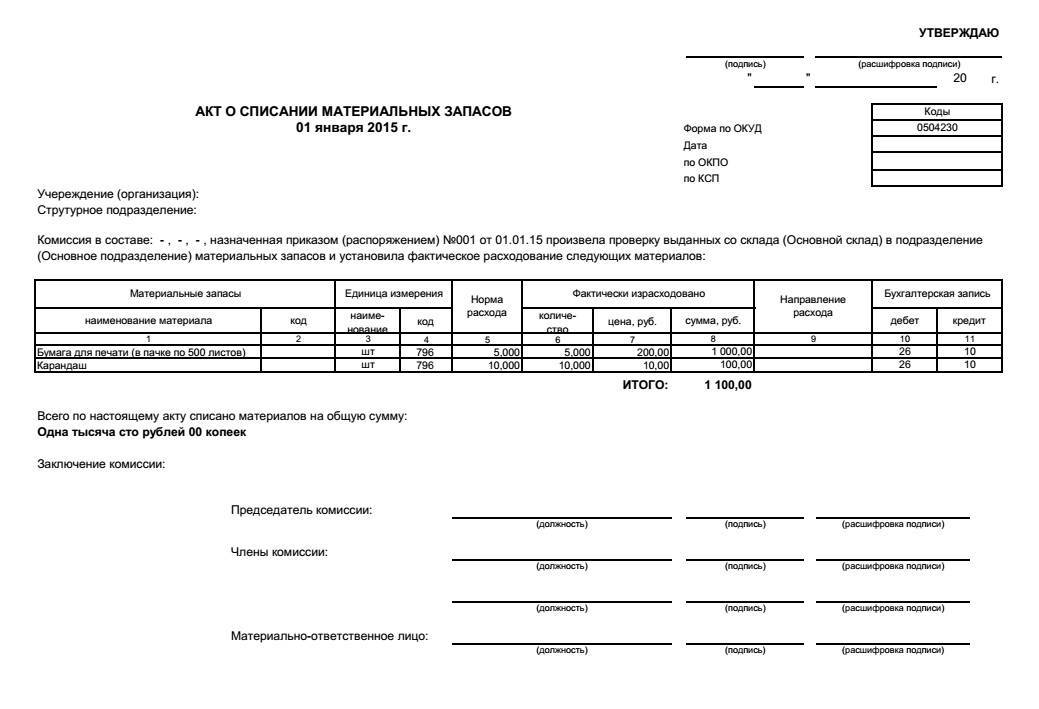

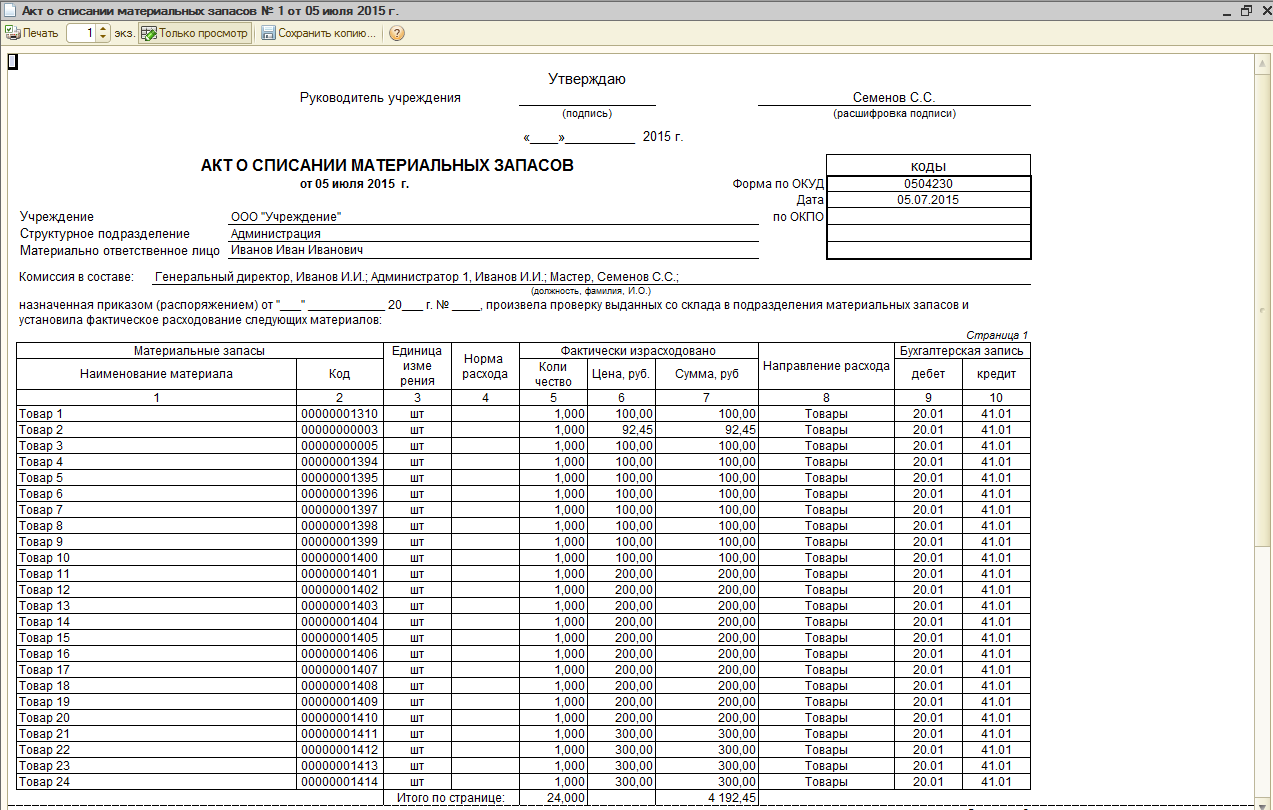

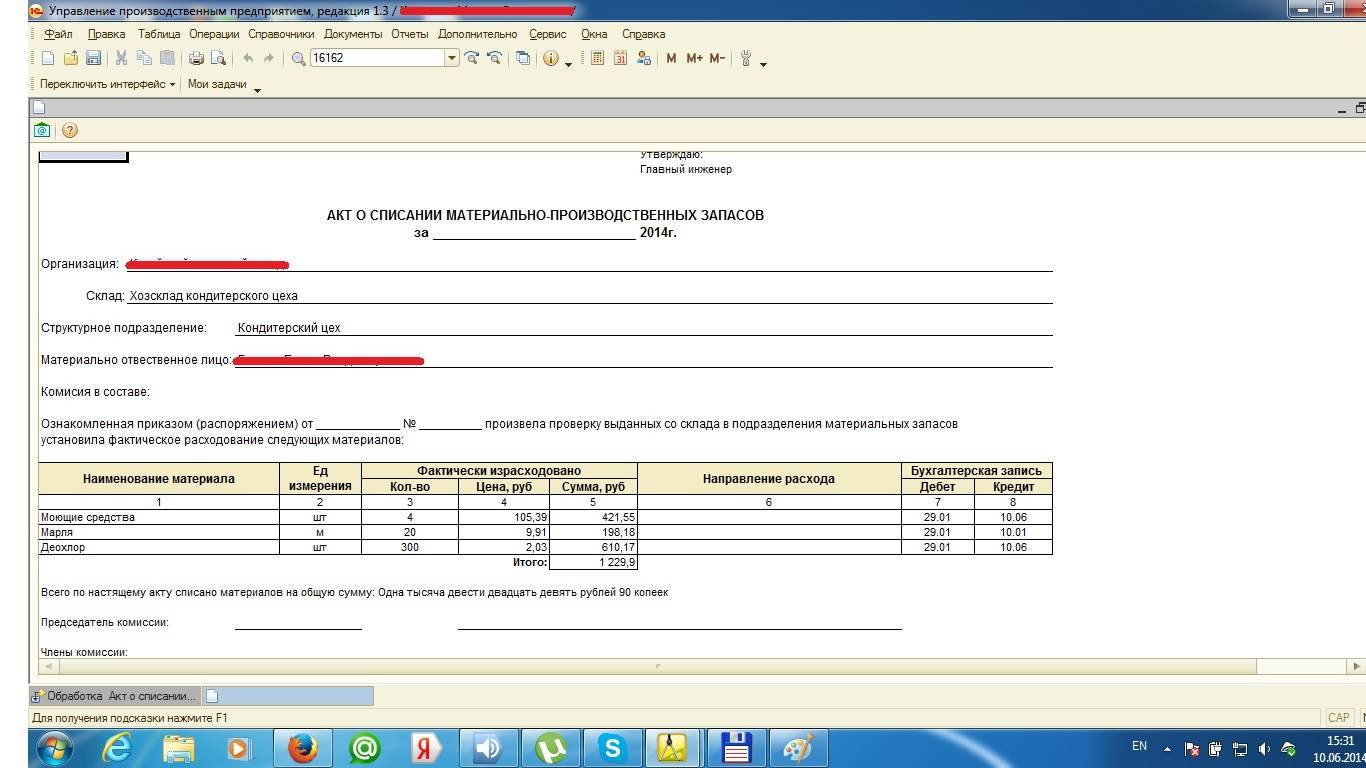

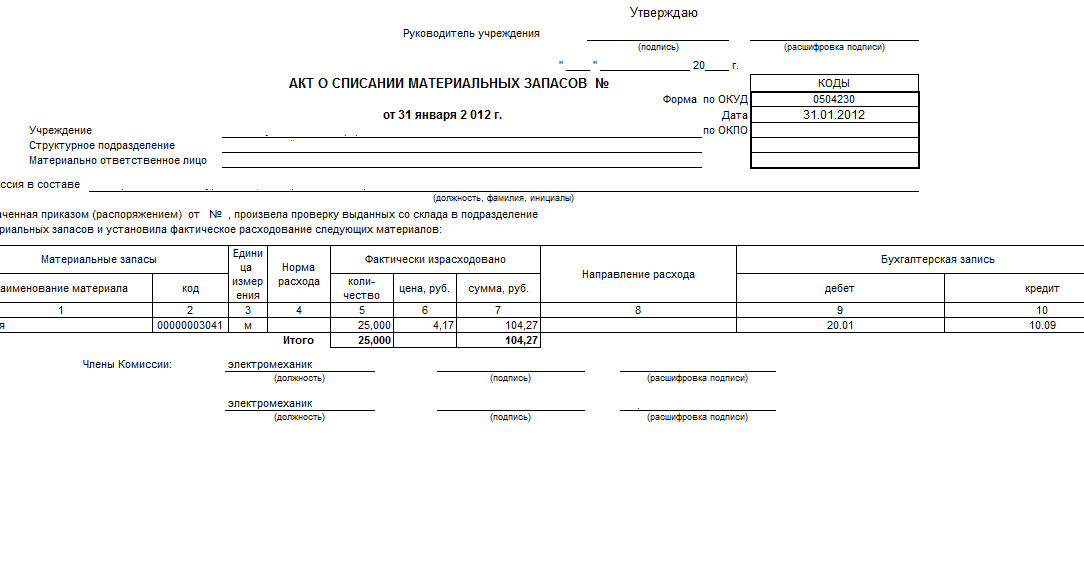

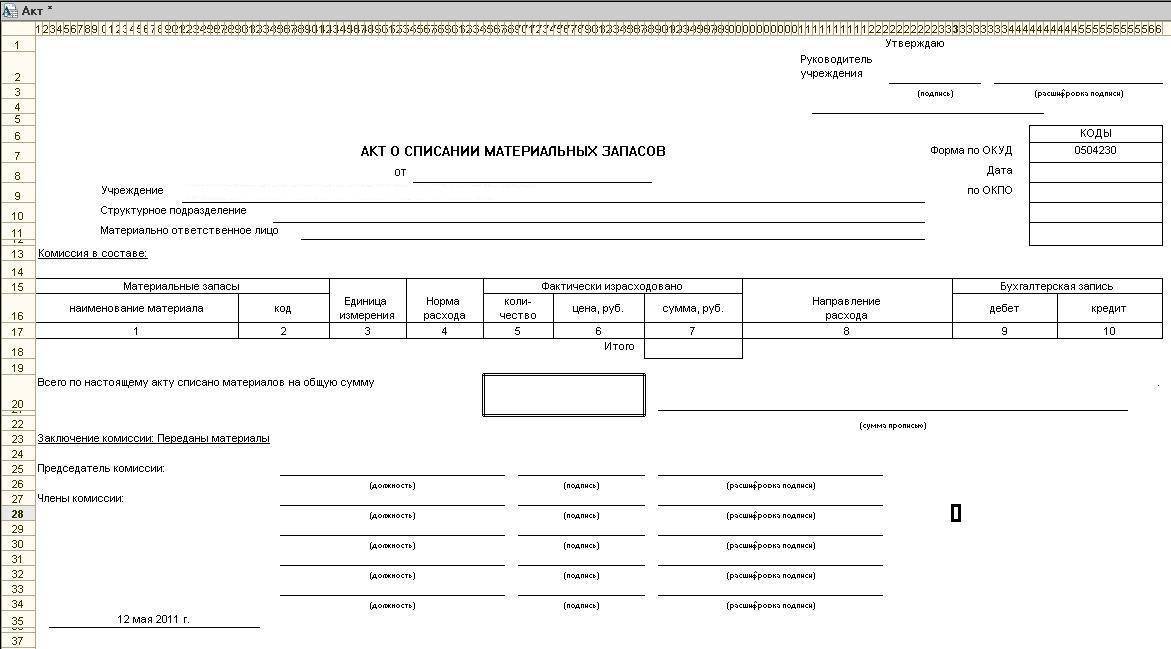

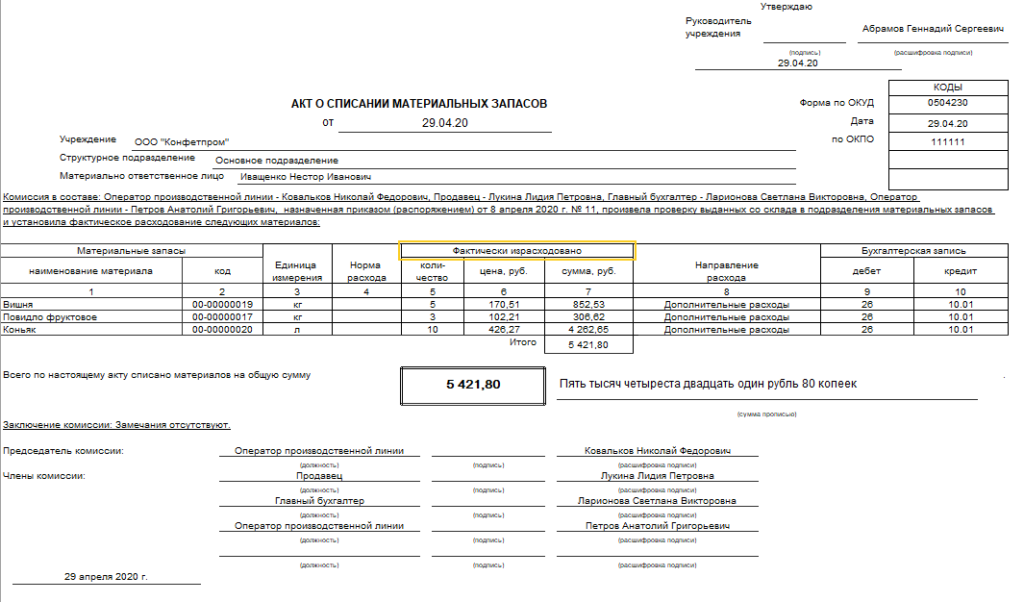

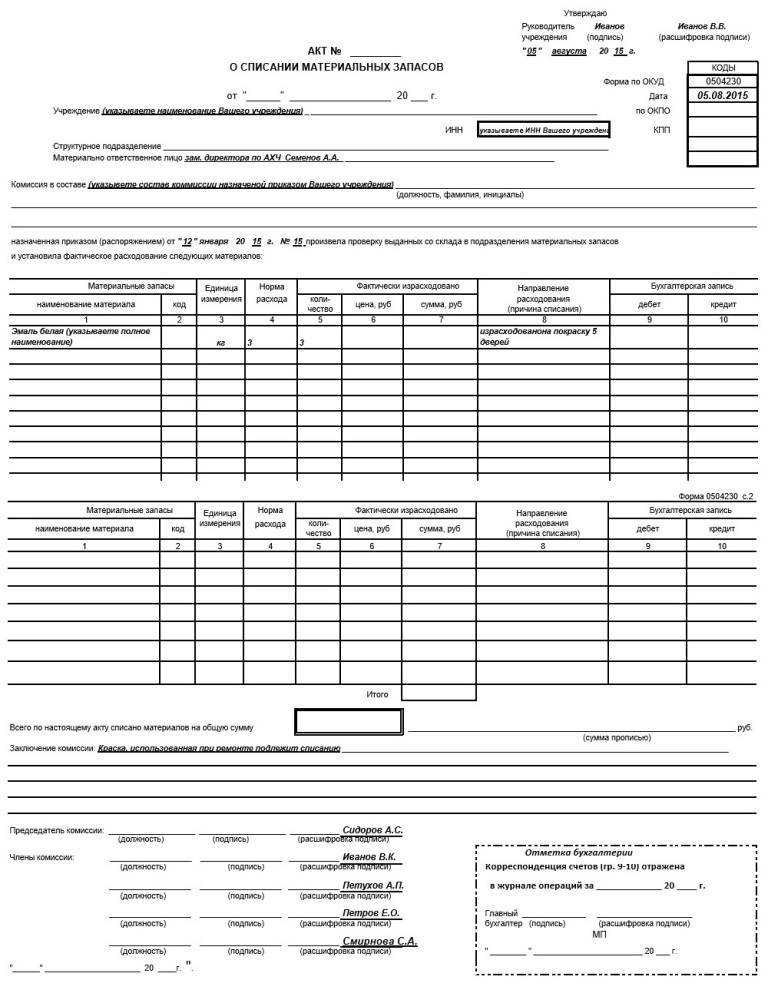

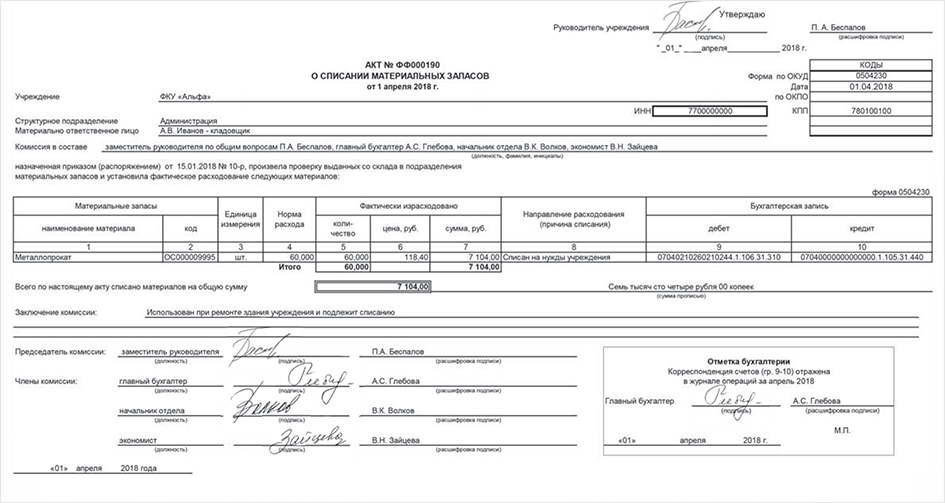

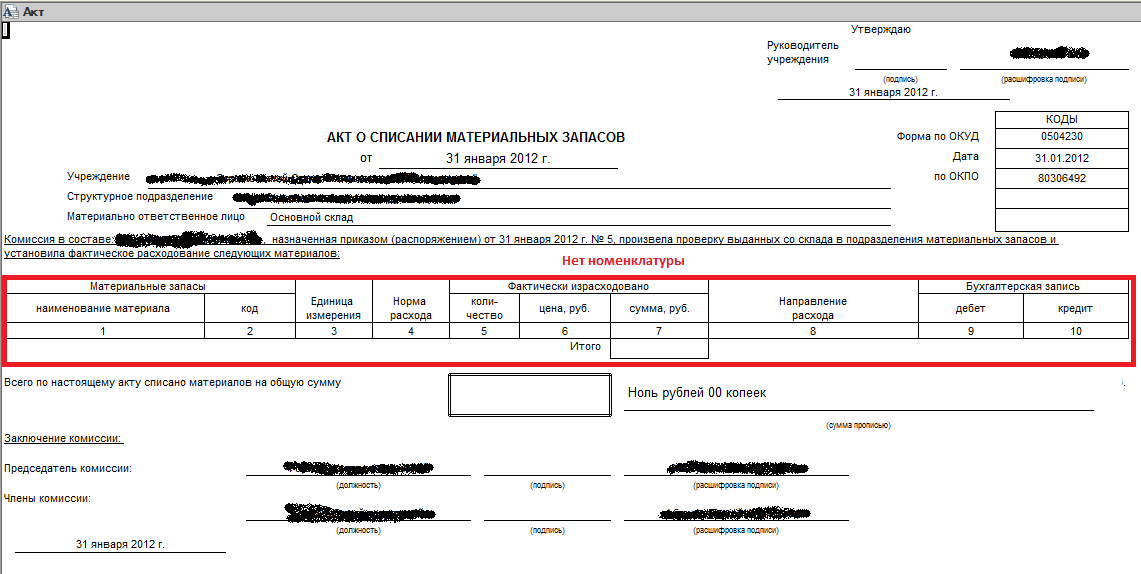

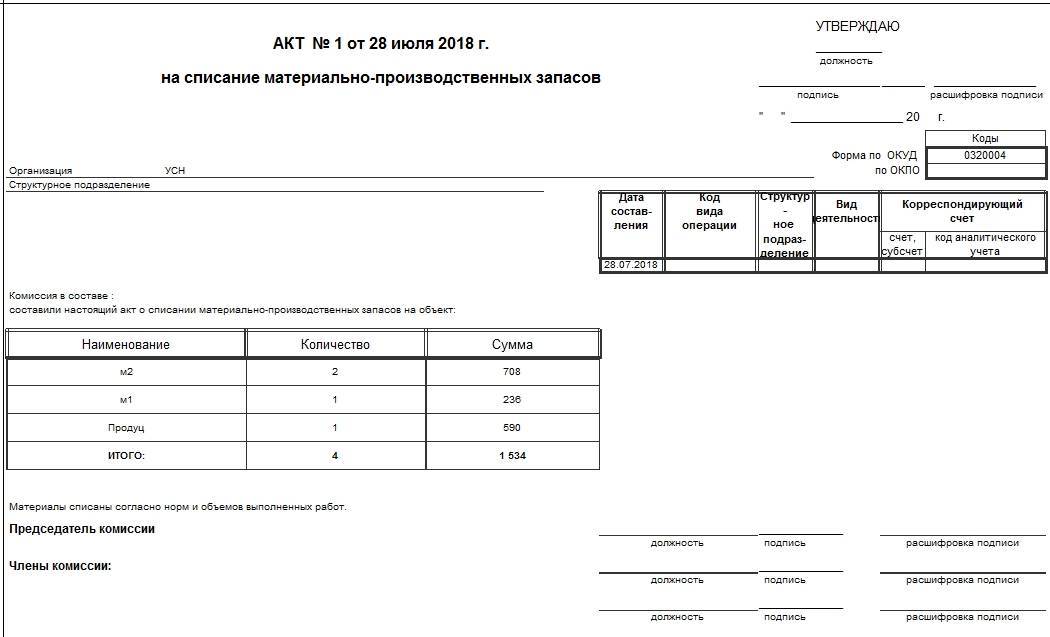

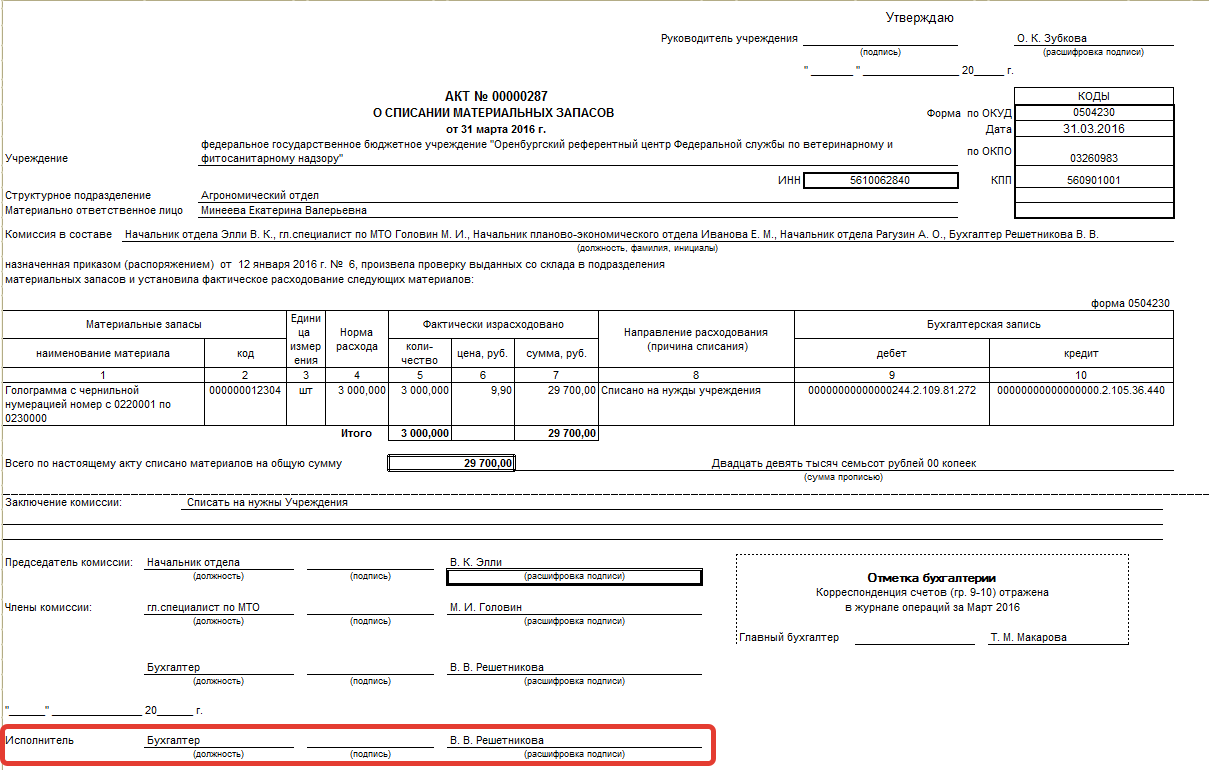

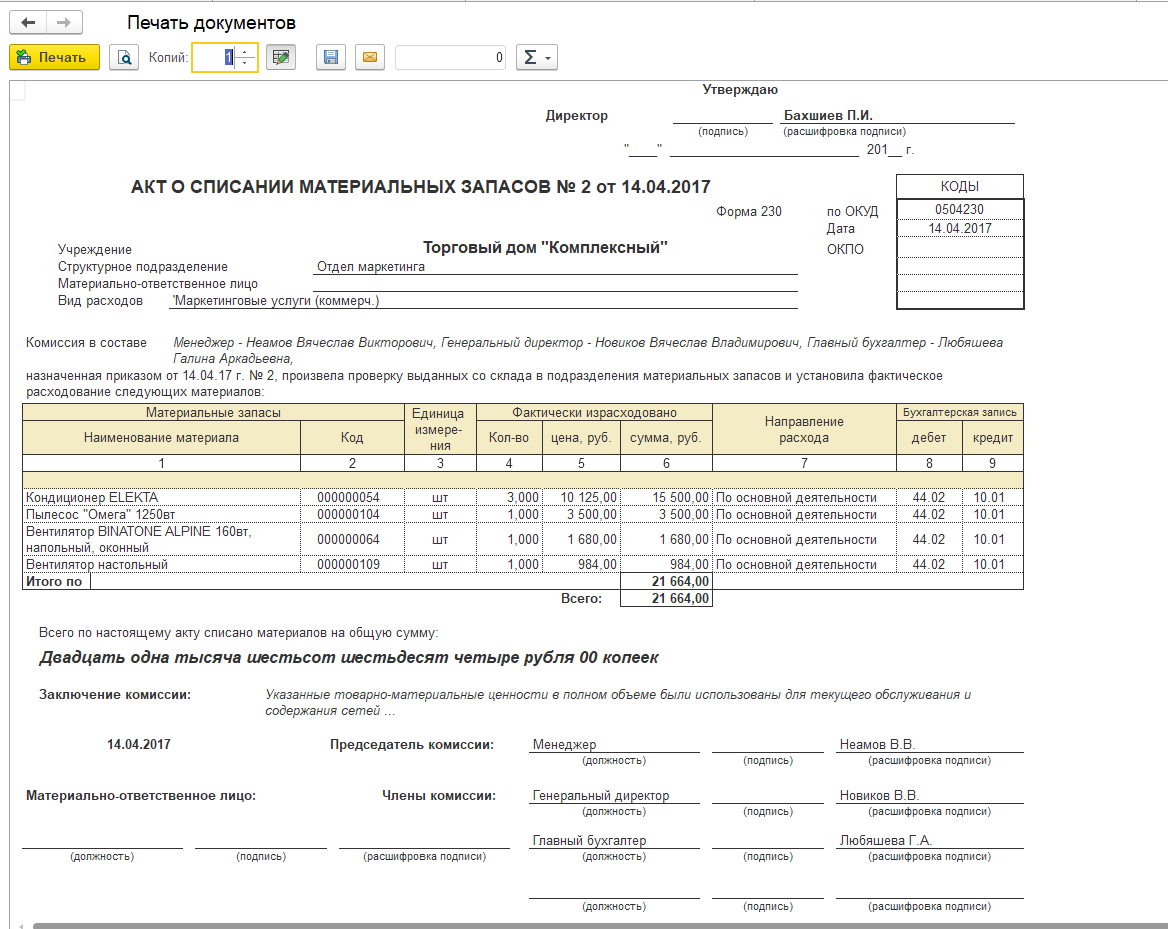

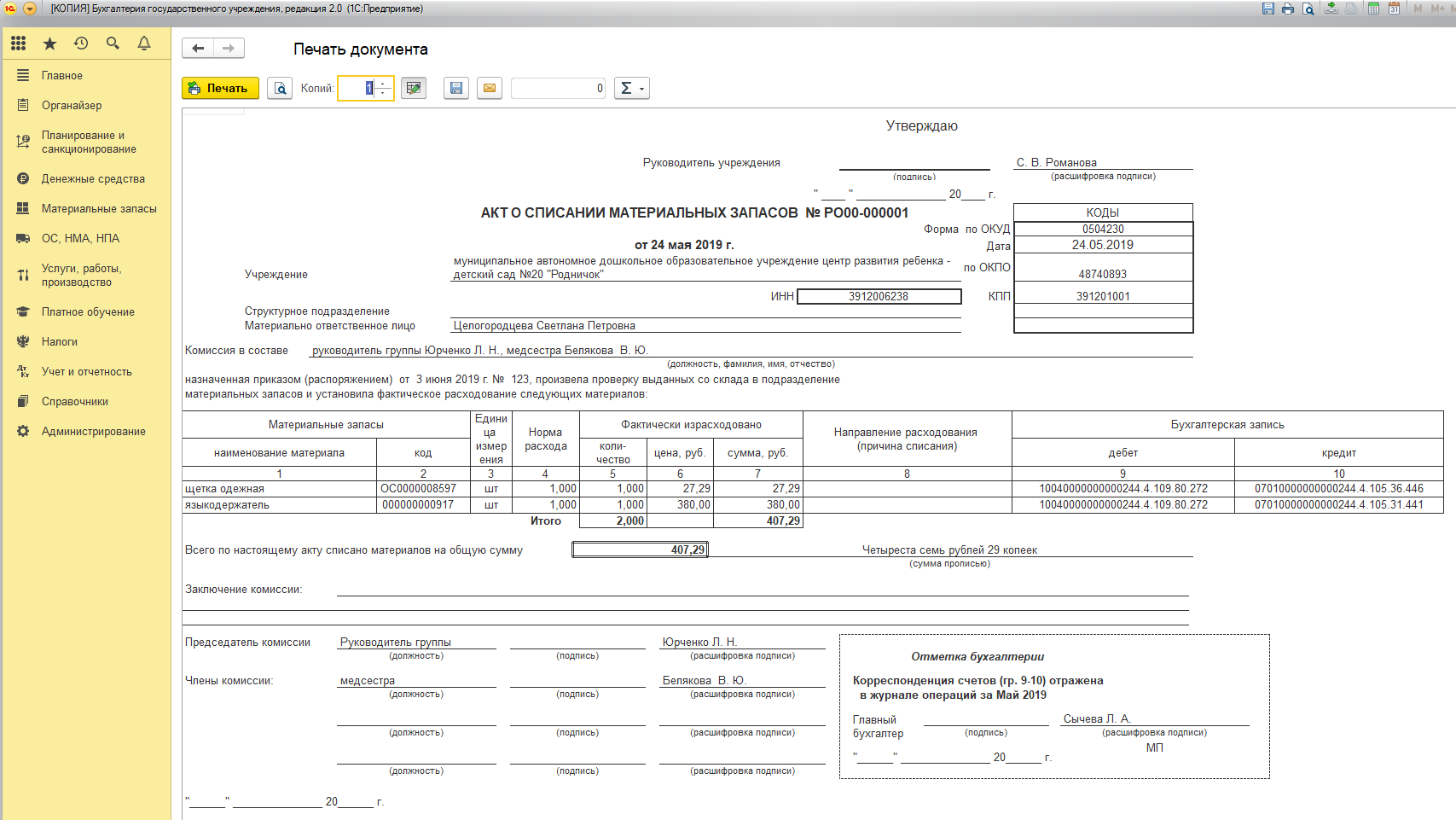

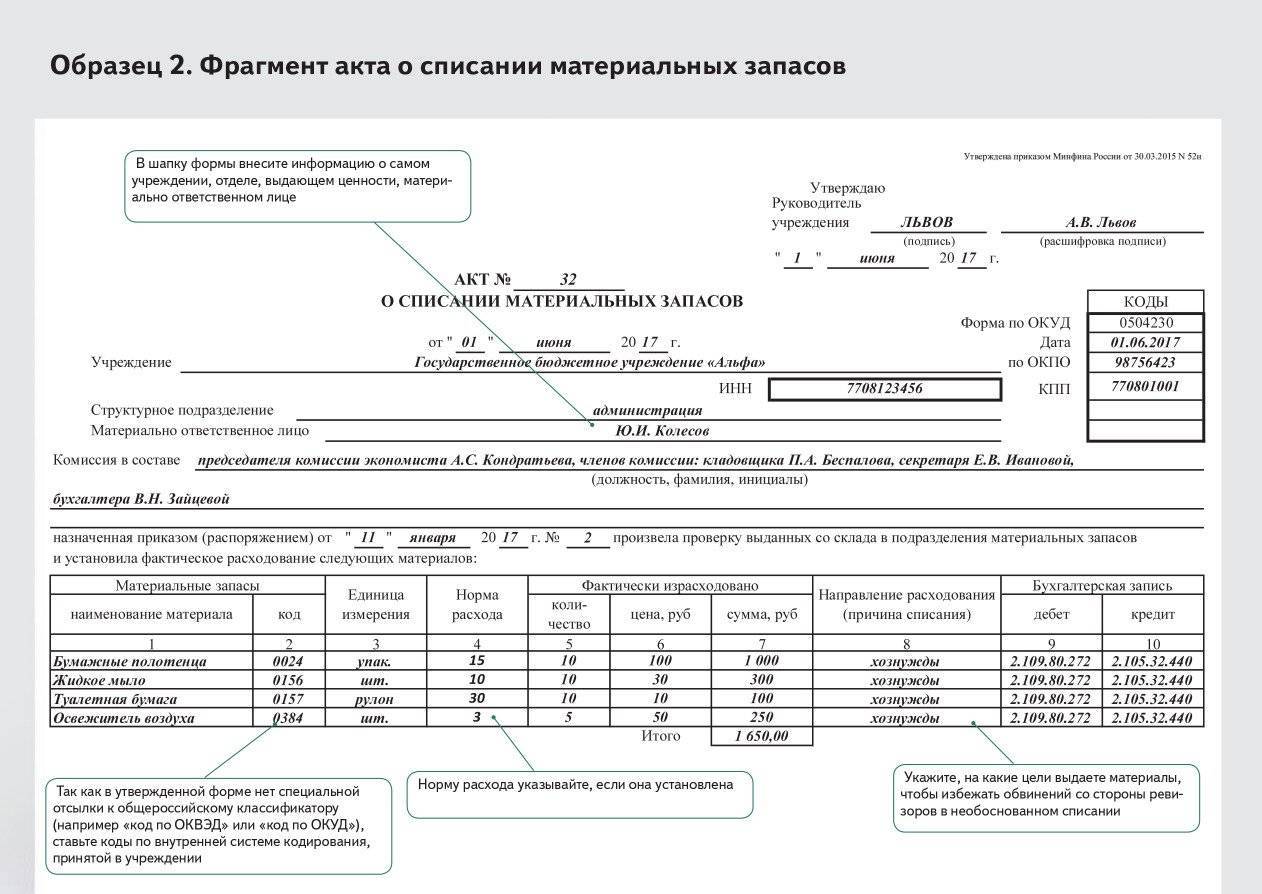

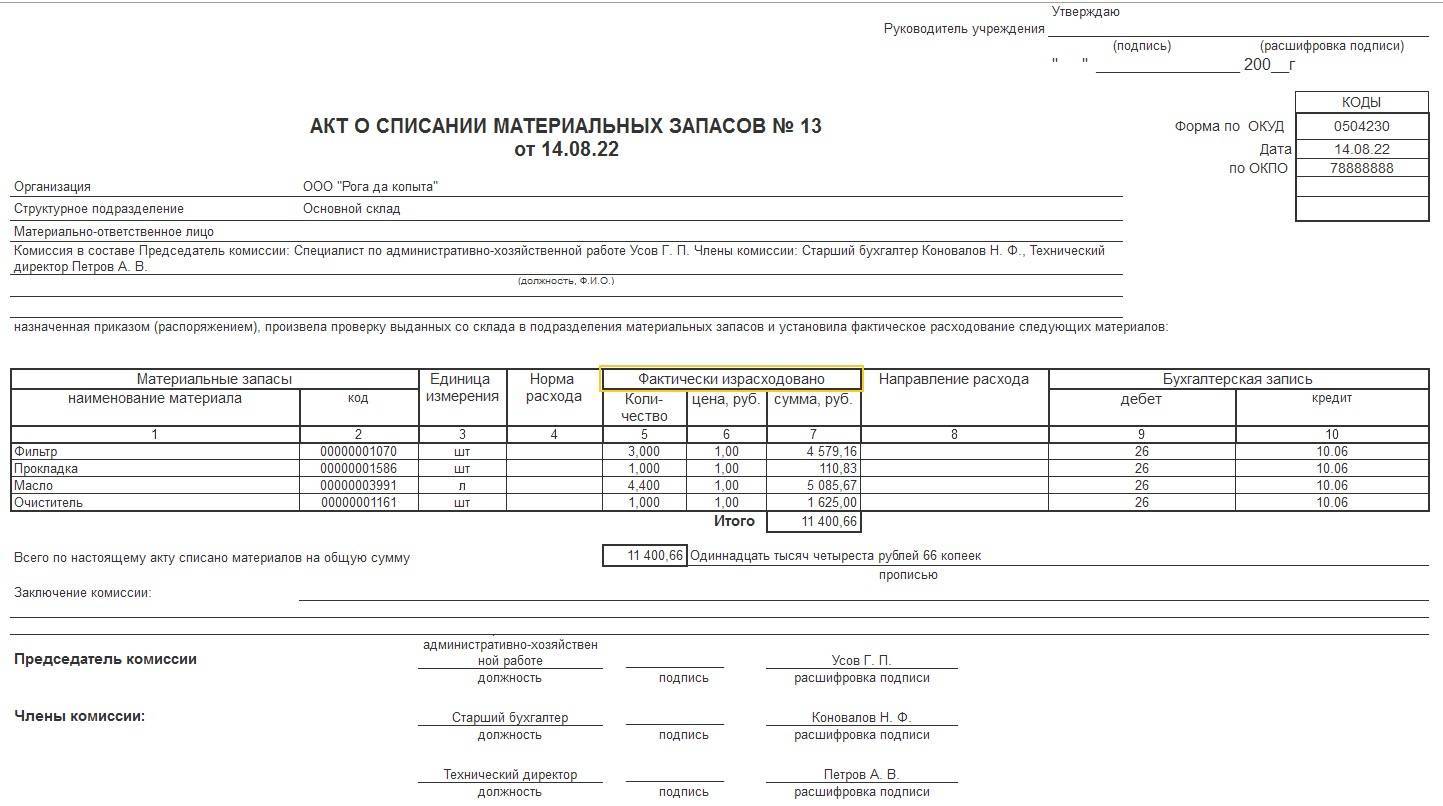

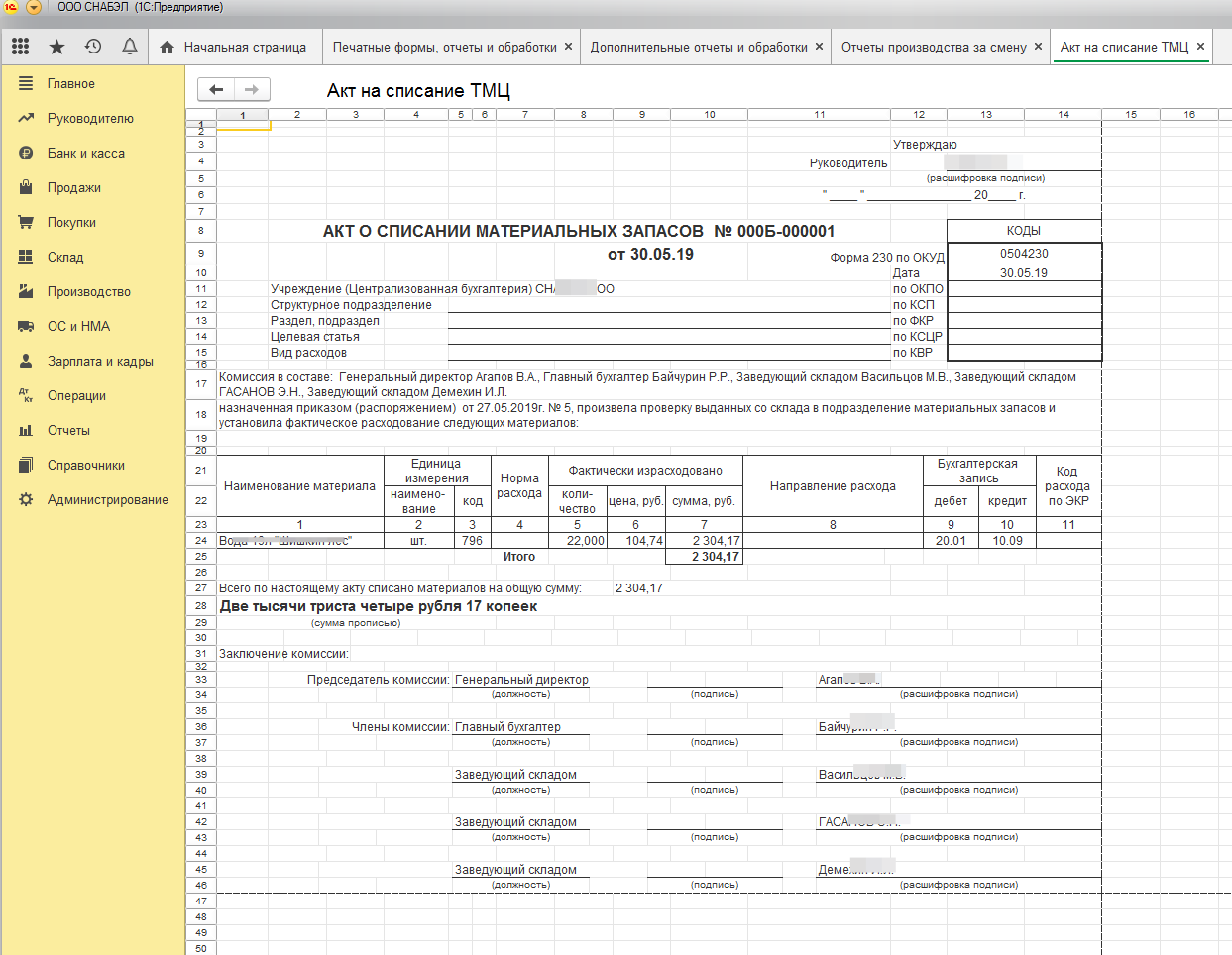

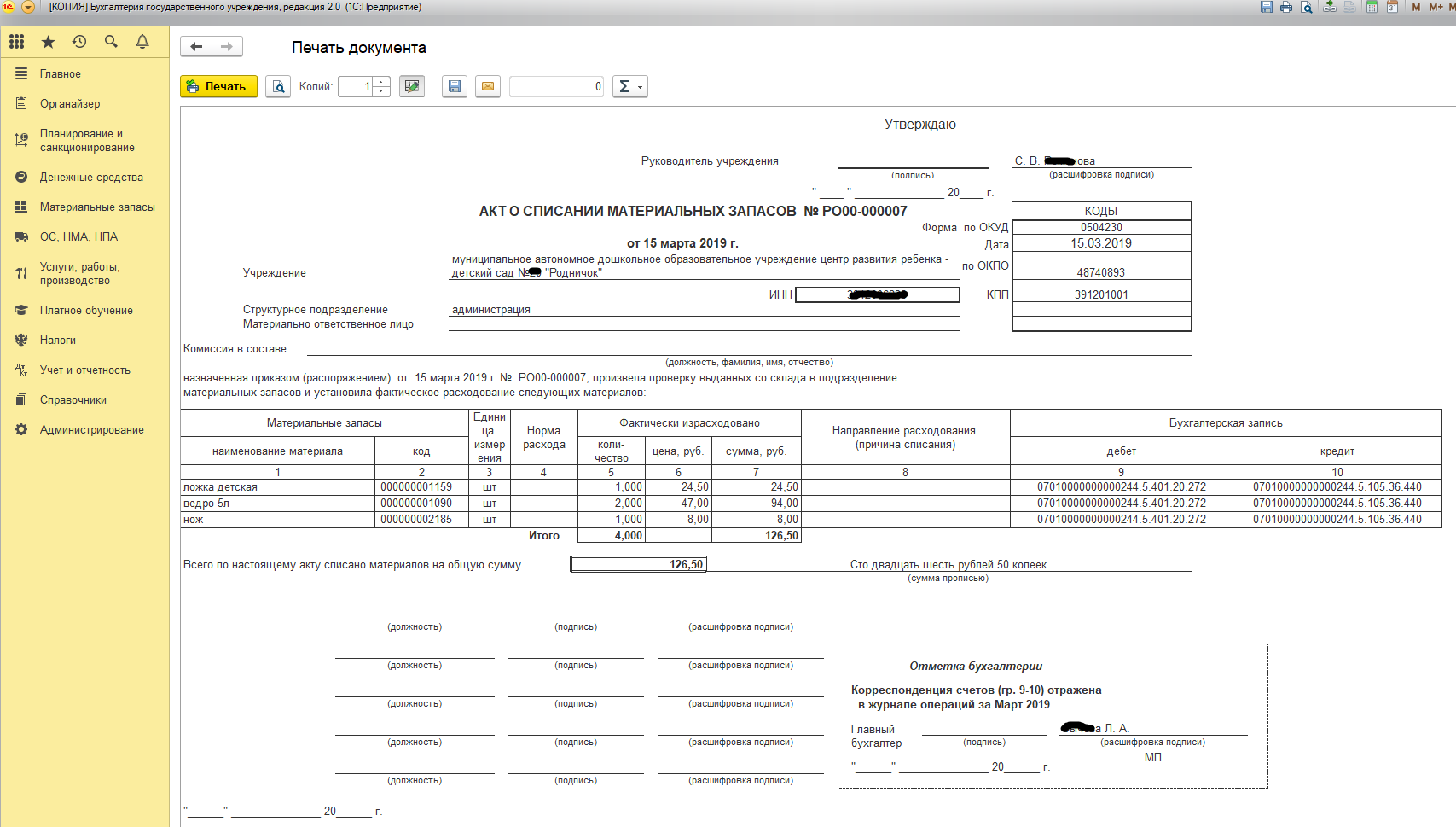

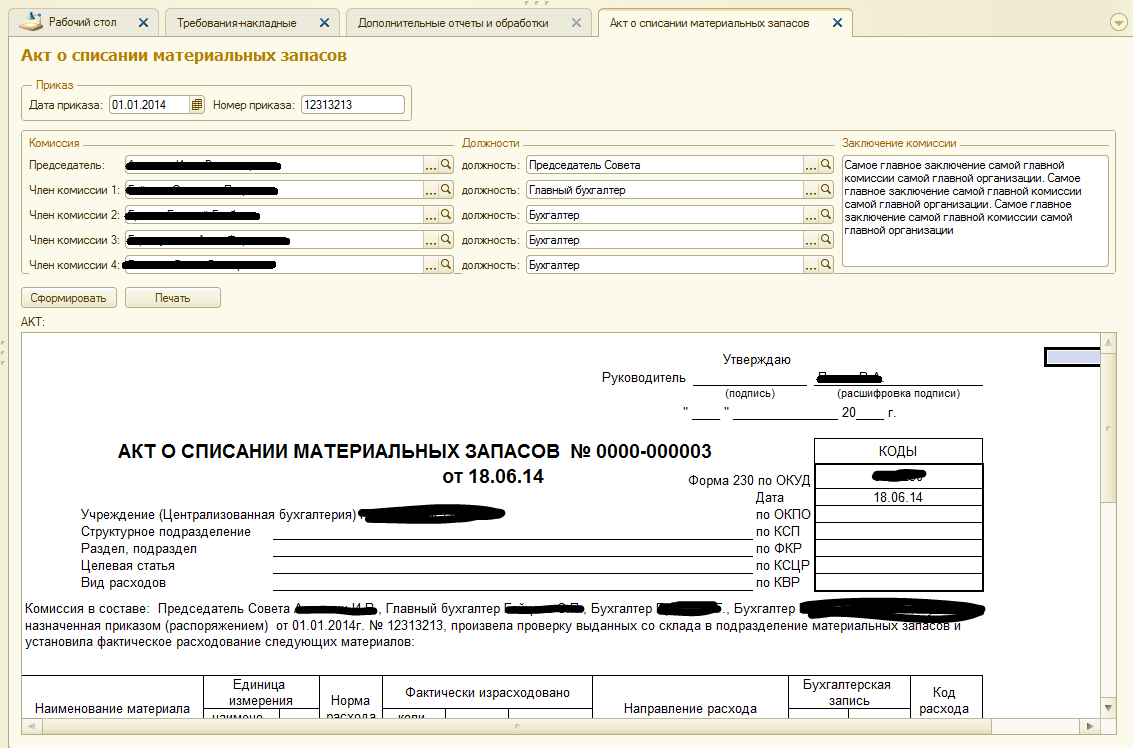

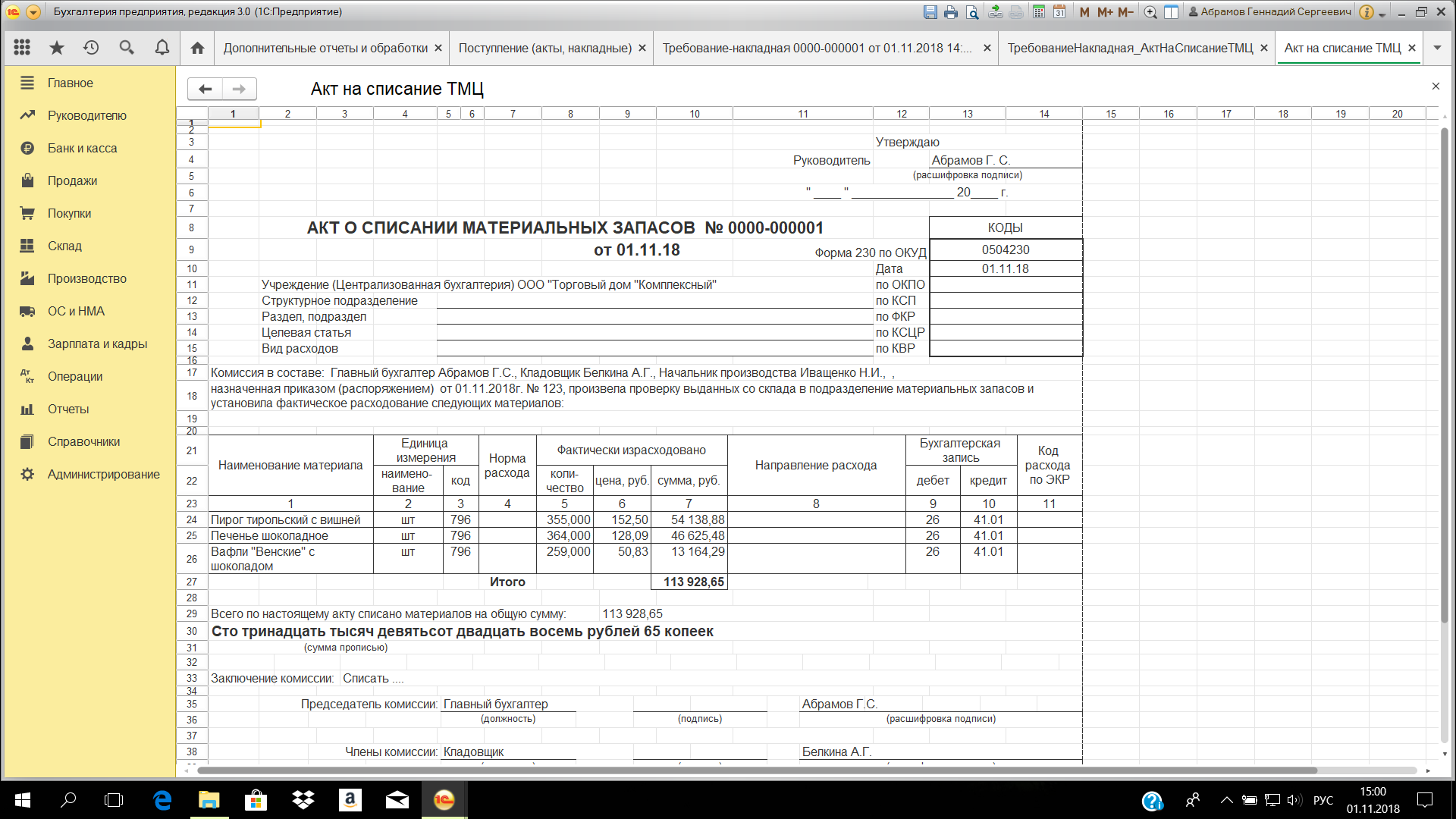

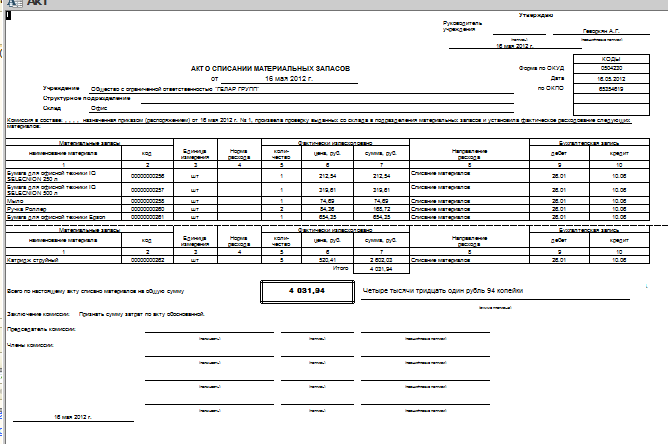

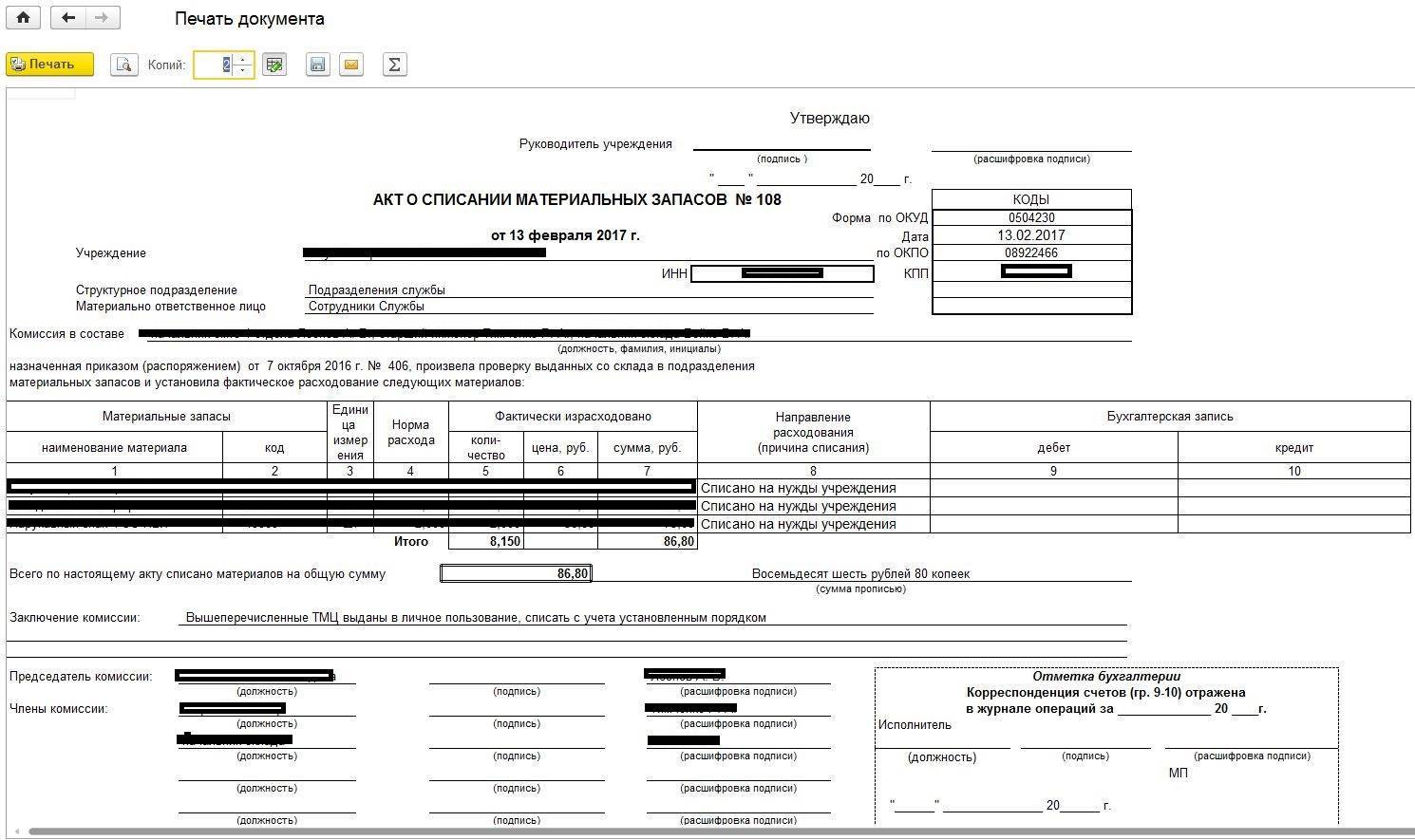

Заполнение акта о списании материальных запасов (ф.

0504230)

Форма ОКУД 0504230, акт о списании материальных запасов утверждена Приказом Минфина РФ от 30.03.2015 года, № 52н (далее – Приказ 52н). Согласно этому приказу данную форму должны использовать все государственные унитарные предприятия при ведении бухгалтерского учета.

Это должно быть внесено в их учетную политику. Форма 0504230 заполняется бухгалтерией организации в следующих случаях:

- Выбытие материалов по различным причинам (утрата, невозможность дальнейшего использования и т.д.).

- Списание материалов в производство.

- Списание материалов, находящихся на особом учете.

Для списания материальных запасов составляется комиссия, которая должна быть утверждена приказом руководителя учреждения.

Если списание производится на основании первичной документации, то ее нужно приложить к акту.

Акт о списании материальных запасов Акт о списании материальных запасов составляется в следующие сроки:

- В конце каждого месяца на основании документов о перемещении запасов.

- По мере необходимости, например по результатам проведенной инвентаризации.

Сроки, когда производится списание материалов, могут регулироваться внутренними управленческими документами организации, например, учетной политикой.

Заполнение формы 0504230 производится согласно Методическим рекомендациям, утвержденным Приказом 52н. Согласно этому документу все унифицированные формы имеют три раздела.

Заголовочный раздел содержит следующие реквизиты:

- Название документа и его цифровой код по принятой классификации.

- Наименование и ОКПО организации, составившей документ. Здесь должна быть отражена полная подведомственность организации.

- Дата составления документа.

- Наименование единиц измерения, в которых в документ вносится информация.

- Гриф утверждения акта руководителем предприятия.

Содержательная часть документа несет в себе следующую информацию:

- Состав комиссии, производящей списание материалов и реквизиты документа, наделяющего ее полномочиями.

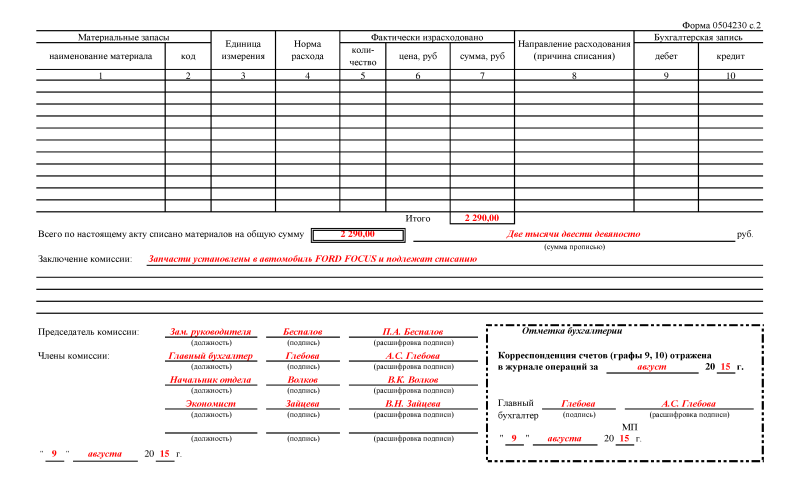

- Табличную часть, в которой отражается: какие материалы списываются (графа 1), сколько, стоимость за одну единицу и общая сумма по каждой позиции (графы 2-7). Указывается причина выбытия (графа 8).

Проставляются бухгалтерские проводки (графы 9-10).

- В конце таблицы указывается прописью общая сумма списания и дается заключение комиссии и возможности списания указанных материалов.

Оформляющая часть содержит подписи всех членов комиссии.

Также здесь ставится отметка бухгалтерии о том, что акт обработан и подпись главного бухгалтера.

Как правильно оформить СЗ?

Служебная записка как самостоятельный вид документа отсутствует в общероссийском классификаторе управленческих документов (ОКУД). Но она часто используется в деловой практике. Оформлять ее желательно в соответствии с требованиями ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов» .

Документ, о котором мы ведем речь в этой статье, составляется работником, ответственным за ТМЦ, на имя начальника подразделения.

В нем должна содержаться просьба о списании.Также указывается основание для этого и прилагается полный перечень материальных ценностей. СЗ состоит из следующих граф:

- наименование ТМЦ,

- количество,

- балансовая стоимость,

- инвентарный номер.

После составления документ подается на подпись руководителю. После его рассмотрения, в случае принятия решения о необходимости проверки, директор издает и подписывает приказ о проведении инвентаризации по форме ИНВ-22. В нем утверждается состав комиссии, сроки проведения инвентаризации и указывается имущество, которое подлежит следует проверить. На основании приказа начинается процедура инвентаризации. После ее проведения составляется акт, на основании которого испорченное имущество списывается.

Образцы служебной записки

Рассмотрим на нескольких примерах оформление СЗ. Благодаря образцам, вы сможете самостоятельно составить необходимый вам документ.

1. В торговых организациях часто приходится избавляться от испорченного товара. В этом случае работниками магазина составляется служебная записка на списание товара, которая подается на подпись директору магазина.

2. На производстве может возникнуть необходимость в списании материалов, непригодных для изготовления продукции. Если по каким-либо причинам материал невозможно использовать, оформляется служебная записка на списание материалов, образец:

3. Каждый работодатель обязан обеспечивать своих сотрудников спецодеждой, согласно разработанным нормам выдачи. При износе рабочая одежда списывается, взамен работнику выдается новая. С этой целью заполняется служебная записка на списание спецодежды:

4. При выполнении работ сотрудники используют основные средства компании, которые тоже устаревают и нуждаются в замене. Вследствие этого такое имущество следует списывать, а работников обеспечивать современным оборудованием. Ниже вы можете ознакомиться с тем, как выглядит служебная записка на списание основных средств, образец:

По каким причинам списывают ТМЦ

Акт представляет собой документ для списания с баланса ТМЦ по целому ряду обстоятельств.

Причины, по которым товары не могут быть реализованы в дальнейшем:

- порча товара;

- выход из строя;

- поломка;

- лишение свойств;

- истечение времени хранения.

В период хранения, товары теряют потребительские свойства и приходят в непригодное состояние вследствие поломки. Акт и оформляется в связи с отсутствием возможности их дальнейшего использования.

Бланк акта на списание товаров составляется по форме ТОРГ-16. Данная форма бланка ратифицирована постановлением №132 Госкомстата РФ от 25 декабря 1998 г. и используется при обнаружении в материалах дефектов или брака.

В данном документе нужно прописать весь перечень информации с характеристиками изделий:

- наименование;

- артикул;

- цена;

- количество;

- масса;

- единица измерения;

- причина списания данного товара.

Что касается регламентированного бланка документа на изъятие ТМЦ по иным аргументам, ее просто не существует. Такой акт может быть свободной формы.

Однако, для доказательства выполненных сотрудниками затрат, составление документа на изъятие товарных ценностей является обязательным независимо от того, какая накладной была оформлена для отпуска материала со склада.

Документ, предусмотренный учетной политикой предприятия, подтвердит факт использования материалов в организационных целях.

Форма акта

Обычно компании самостоятельно разрабатывают форму, которая будет использоваться в данной ситуации. Естественно, она должна быть утверждена управленцем. Большинство шаблонов оформляется по примеру бланка ТОРГ-16. Однако это не является обязательным, ведь такая необходимость была отменена еще в 2013 году. Также нужно знать, существуют виды списаний, при которых следует применять какую-то определенную форму. Можно сказать, ее выбор во многом зависит от того, в каких целях составляется документ.

Обычно компании самостоятельно разрабатывают форму, которая будет использоваться в данной ситуации. Естественно, она должна быть утверждена управленцем. Большинство шаблонов оформляется по примеру бланка ТОРГ-16. Однако это не является обязательным, ведь такая необходимость была отменена еще в 2013 году. Также нужно знать, существуют виды списаний, при которых следует применять какую-то определенную форму. Можно сказать, ее выбор во многом зависит от того, в каких целях составляется документ.

По сути, акт является ведомостью, где указываются материальные ценности, которые были списаны, причины и дата. Независимо от того, какая форма использовалась для составления документа, в ее стандартном бланке в обязательном порядке должны присутствовать такие данные:

- место и дата оформления;

- список членов комиссии;

- характеристики списываемых материалов;

- заключение специалистов;

- причины списания;

- подписи ответственных лиц и членов комиссии.

(Видео: «Ошибки при списании материалов в 1С»)

Формулировки для списания материальных ценностей

Перед принятием руководителем решения о списании свою работу выполняет специальная комиссия. Ее состав утверждается приказом руководства и включает в себя, как правило, главного бухгалтера, материально ответственных лиц и других специалистов, если проведение списания требует специальных знаний в какой-то области.

Исходя из решения комиссии составляется акт о списании материальных ценностей, в котором указываются все матценности, подлежащие списанию, и причины списания. Акт подписывается членами комиссии по списанию и материально ответственным лицом и должен быть утвержден приказом руководителя о списании матценностей.

Товарные ценности в производственной части . которые применяются с целью осуществления работ или предоставления услуг – это одна из самых важных категорий, которая занимает больше 50% от всей совокупности товарно-материальных ценностей. Данная группа непосредственно участвует в производственном процессе организации как основной элемент деятельности предприятия.

Если обратить внимание, то лишь отталкиваясь от этого процесса можно управлять прибылью предприятия как в сторону увеличения, так и в сторону и прибыли. Материалы для административно-управленческого процесса – административно-управленческий персонал относится к центру, так как именно здесь решаются самые важные вопросы, которые отражают непосредственно основную деятельность. Материалы для административно-управленческого процесса – административно-управленческий персонал относится к центру, так как именно здесь решаются самые важные вопросы, которые отражают непосредственно основную деятельность

Материалы для административно-управленческого процесса – административно-управленческий персонал относится к центру, так как именно здесь решаются самые важные вопросы, которые отражают непосредственно основную деятельность.

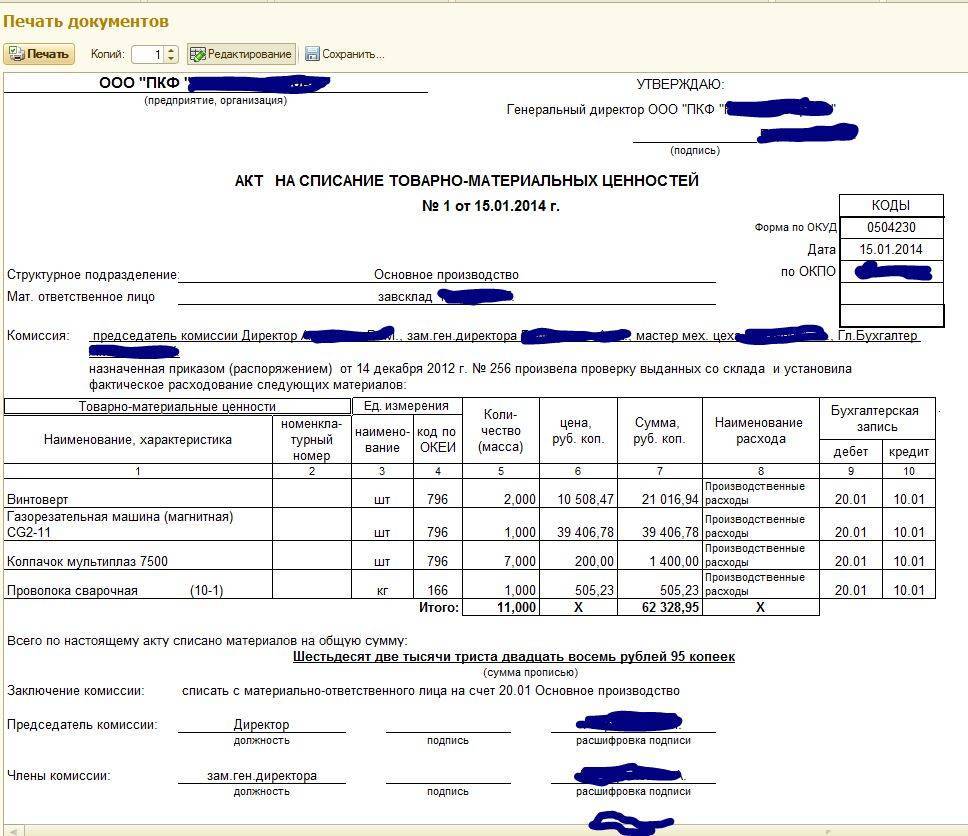

Акт списания материальных ценностей

- Дата составления и подписания акта является днем списания ценностей.

- Документ может быть составлен на группу товаров с указанием цены, количества, общей стоимости.

- Наименование ценностей должно точно соответствовать приходному документу, по которому активы получены и оприходованы.

- В форме указывают документ-основание, вызвавшее списание.

Процедура списания с дальнейшей утилизацией материальных ценностей осуществляется для активов, пришедших в негодность вследствие утери потребительских качеств или порчи. Для списания товаров с последующей утилизацией предварительно проводят оценку состояния активов.

Процедура включает создание комиссии или участие лиц постоянно действующего контролирующего органа.

Как правильно составить приказ о списании материальных ценностей

- Заголовок, который ставит в известность о сути документа.

- Состав комиссии по списанию. Кроме материально-ответственного лица в нее входят еще 2-3 человека.

- Назначение председателя комиссии.

- Заверяется личной подписью генерального директора и печатью.

- По результатам деятельности комиссии составляется акт о списании, который отдается в бухгалтерию для снятия ресурсов с баланса предприятия.

Акт списания материалов — форма и правила составления

Для расчета объема материалов, который был использован при строительстве объекта, привлекаются специалисты производственно-технического отдела. Стоимость списанных материальных ценностей указывается в документе в обязательном порядке. При этом нужно учесть:

В самом начале расчетного периода в складских помещениях проводят инвентаризацию товара, то есть его пересчет

Важно определить объемы запасов и сформировать отчет для начальников производственных участков.

К завершению отчетного периода руководитель производственного участка должен соотнести фактический расход с полученной информацией и отправить эти данные техническому отделу. Его отчет составляется по форме М-29.

ПТО проверяет документы и передает их в инженерный отдел.

Полученная информация еще раз перепроверяется и отдается бухгалтеру для конечного определения суммы прихода и расхода, а также остатка. Затем формируется сводная ведомость.

Затем формируется сводная ведомость.

Правила составления акта на списание материальных ценностей

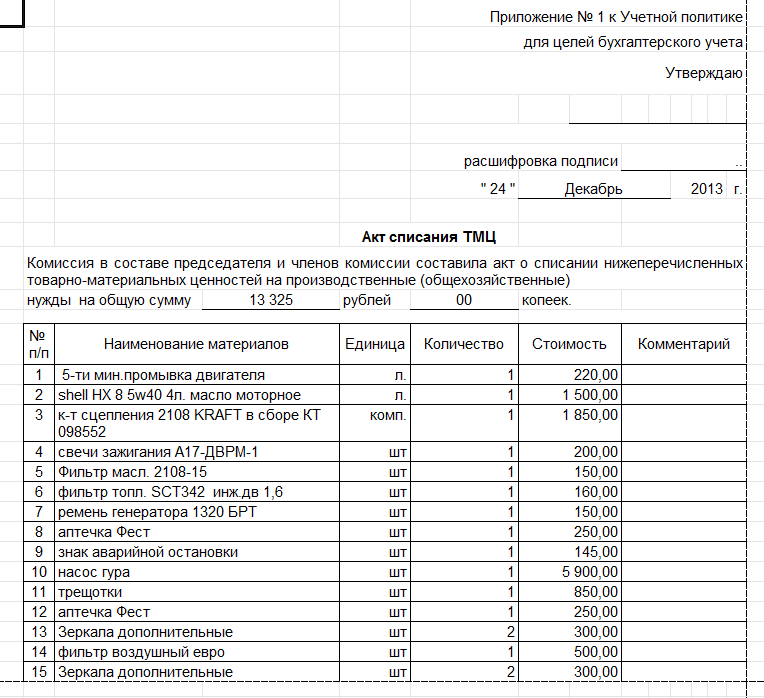

Учетная политика не предусматривает формирование единого образца акта списания. Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия.

Документ должен быть составлен в двух экземплярах:

- Один из них хранится у материально-ответственного сотрудника.

- Другой – в бухгалтерии.

Обычно процедура списания проводится специальной комиссией, которая действует на временной или постоянной основе.

Обычно процедура списания проводится специальной комиссией, которая действует на временной или постоянной основе.

Комиссия обязательно должна состоять из лиц, на которых лежит материальная ответственность за определенные ценности организации. Члены комиссии имеют все полномочия для составления акта списания. После формирования акта он подписывается комиссией и передается для ознакомления руководителю предприятия. При составлении документа может использоваться типовой образец акта.

В комиссию должны входить:

- Главный бухгалтер.

- Лица, которые несут материальную ответственность за указанные ценности.

- Специалисты по конкретному профилю, если списанию подлежит профессиональное оборудование.

Состав в обязательном порядке назначается руководством данной организации. После проведения комиссии бухгалтеру надлежит отразить балансовую стоимость списанных материальных ценностей и размеры их повреждения. Записи делаются на основе предварительно составленного акта. Если в списании задействованы виновные лица, потребуется произвести расчеты по компенсации материальных убытков предприятия.

Как оформить заключение комиссии по оценке мпз для создания резерва

Если же возникает превышение объема поставок или покупок (по договорам, еще не исполненным, но уже заключенным по твердым ценам) над объемами имеющихся запасов – в таких случаях возникают оценочные обязательства, которые следует рассматривать в соответствии с IAS 37.

9 Это значит, что в подобных случаях начисляется резерв под обесценение запасов. Затем, по состоянию на каждую отчетную дату проводится корректировка резерва, в зависимости от состояния соответствующих запасов.

Однако в любом случае, – проводится уценка или создается резерв, – это означает одно: убыток признается раньше, чем он фактически образуется. Чем, собственно, и достигается соблюдение одного из важнейших требований учета, заключенного в принципе осмотрительности.

1 Например, дооценка основных средств может отражаться непосредственно на счете 83. 2 Или со счета 99 непосредственно.

Резерв под снижение стоимости материальных ценностей

Наименование показателя — указывается состав запасов по группам, видам, учитываемых по счетам запасов на начало, конец и в течение отчетного периода. Период — указывается период (отчетный год и предыдущий год).

На начало года — указывается учетная стоимость запасов и резерв, созданный под снижение стоимости этих запасов на начало соответствующего периода.

Изменения за период — указываются стоимость поступивших запасов и затрат (для незавершенного производства), себестоимость выбывших запасов и относящаяся к ним часть образованного резерва, сумма вновь образованного в отчетном периоде резерва (убытка от снижения стоимости).

На конец периода — указывается сформировавшаяся на конец отчетного периода учетная стоимость запасов и сумма резерва под снижение стоимости запасов с учетом его корректировки и списания.

Учет мпз (2)

Если сырье, материалы и другие МПЗ, по которым выявлены признаки обесценения, используются для производства готовой продукции (работ, услуг), рыночная цена которой на отчетную дату превышает ее фактическую себестоимость, то резерв под снижение стоимости материальных ценностей не создается.

Этап 2. Следующим шагом необходимо определить рыночную стоимость МПЗ, по которым были выявлены признаки обесценения (если таковые были обнаружены). Для этой цели используется информация о ценах, которую публикуют официальные издания (например, статистические бюллетени, сборники и др.

), торговые инспекции, а также информацию, предоставляемую независимыми специалистами — оценщиками и экспертами. Компания должна документально подтвердить расчет текущей рыночной стоимости МПЗ. Этап 3.

Нужно сравнить текущую рыночную стоимость с фактической себестоимостью МПЗ, по которой они приняты к учету.

Учет резервов под обесценение материально-производственных запасов

В данном примере мы допускаем, что до закупки данной партии материалов этой группы в запасах не числилось. 4 Здесь и далее подразумевается, что списание материалов осуществляется, как и надлежит, одним из способов оценки, предусмотренных п.16 – п.22 ПБУ 5/01.

5 В частности, с IAS 2 Inventories (Запасы), IAS 37 37 Provisions, Contingent Liabilities and Contingent Assets (резервы, условные обязательства и условные активы) и IAS 36 Impairment of Assets (Обесценение активов). 6 Чистая продажная цена (net realisable value – NRV) – это, как следует из п.

6 IAS 2, определяемая расчетным путем возможная при нормальном ходе дел цена продажи за вычетом: а) затрат на завершение производства, б) затрат, необходимых для совершения продажи. 7 См. п.28 IAS 2. 8 См. п.32 IAS 2. 9 См.