Принципы расчёта

Как упоминалось выше, досудебное решение этого вопроса возможно в течение 2-х месяцев с момента выявления недоимок. Если срок упущен или на счетах компании недостаточно средств для погашения имеющейся задолженности, ФНС выходит в суд, и подаёт иск о принудительном взыскании. Досудебное урегулирование конфликта в таких ситуациях, становится невозможным.

В случае с физическими лицами, порядок расчётов исковой давности и принципы взыскания задолженности, отличается. В частности, взыскать долги по налогам с физлица можно только в судебном порядке. Обнаруживаются такие недоимки в автоматическом порядке. Происходит это уже на следующий день, после того, как истекает установленный срок оплаты. После этого, ФНС выставляет должнику требование о погашении. Если сумма долга не дотягивает до финансовой планки в 500 рублей, претензия предъявляется в течение года. В остальных случаях, этот срок составляет 3 месяца. В требовании указывается вид налога, по которому образовалась недоимка, общая сумма к оплате и максимальный срок погашения. Если конкретные сроки не указаны, задолженность должна быть погашена в течение 8-ми дней.

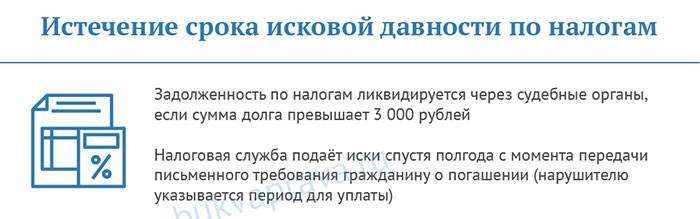

Если сумма неуплаченных налогов превышает 3 000 рублей, в течение 6-месячного срока налоговая может взыскать денежные средства в принудительном порядке. Если взыскание производится за счёт имущества должника, этот срок увеличивается до 2-х лет. В ситуациях, когда общий размер задолженности не превышает 3 000 рублей, взыскание выполняется в течение полугода по истечении 3-летнего срока налоговой давности.

Общие понятия о сроке давности

Контрольные органы, как правило, не напоминают о необходимости внесения платежа, субъекты в большинстве ситуаций должны делать это сами. Если налогоплательщик своевременно не произвел отчисления, возникает долг по налогам. Под сроками давности в правовом применении понимают определенный отрезок времени, когда фискальная служба имеет право востребовать с гражданина неуплаченные (полностью или частично) налоговые долги и принудительно их взыскать через судебные органы.

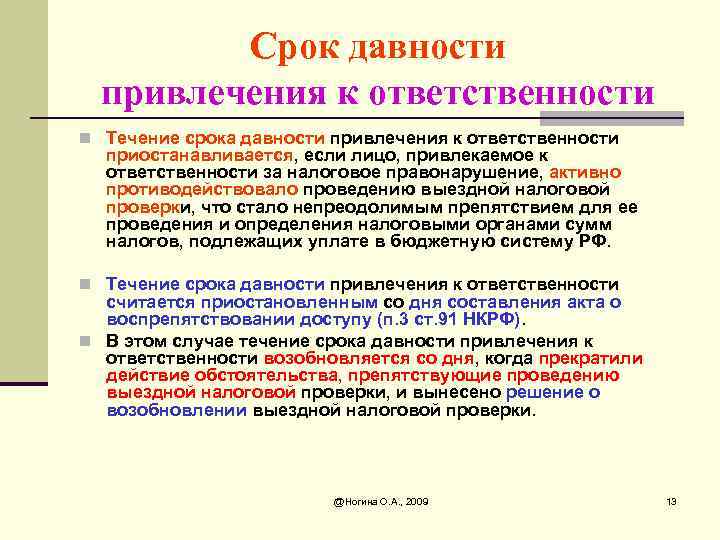

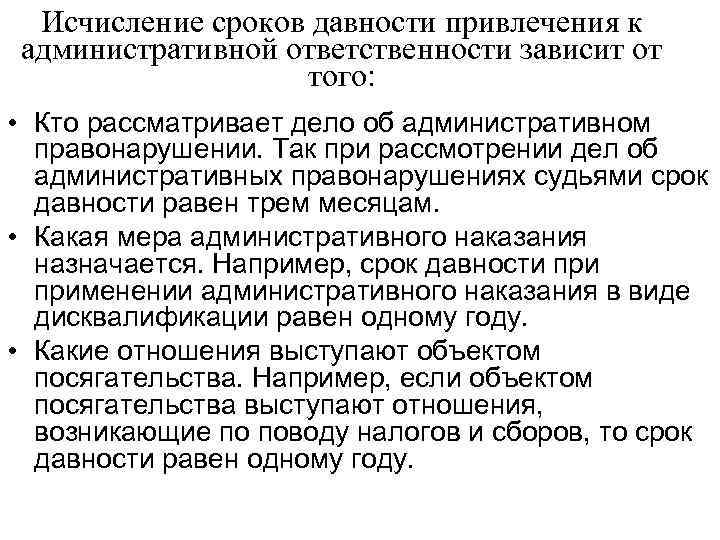

Необходимо отличать исковую давность по налоговому правонарушению от давности привлечения к ответственности за неуплату начисленных налоговых платежей и обязательных сборов, включая штрафные санкции. Срок по отношению к правонарушениям отсчитывается со дня совершения лицом правонарушения или же по завершении налогового периода, когда оно было допущено.

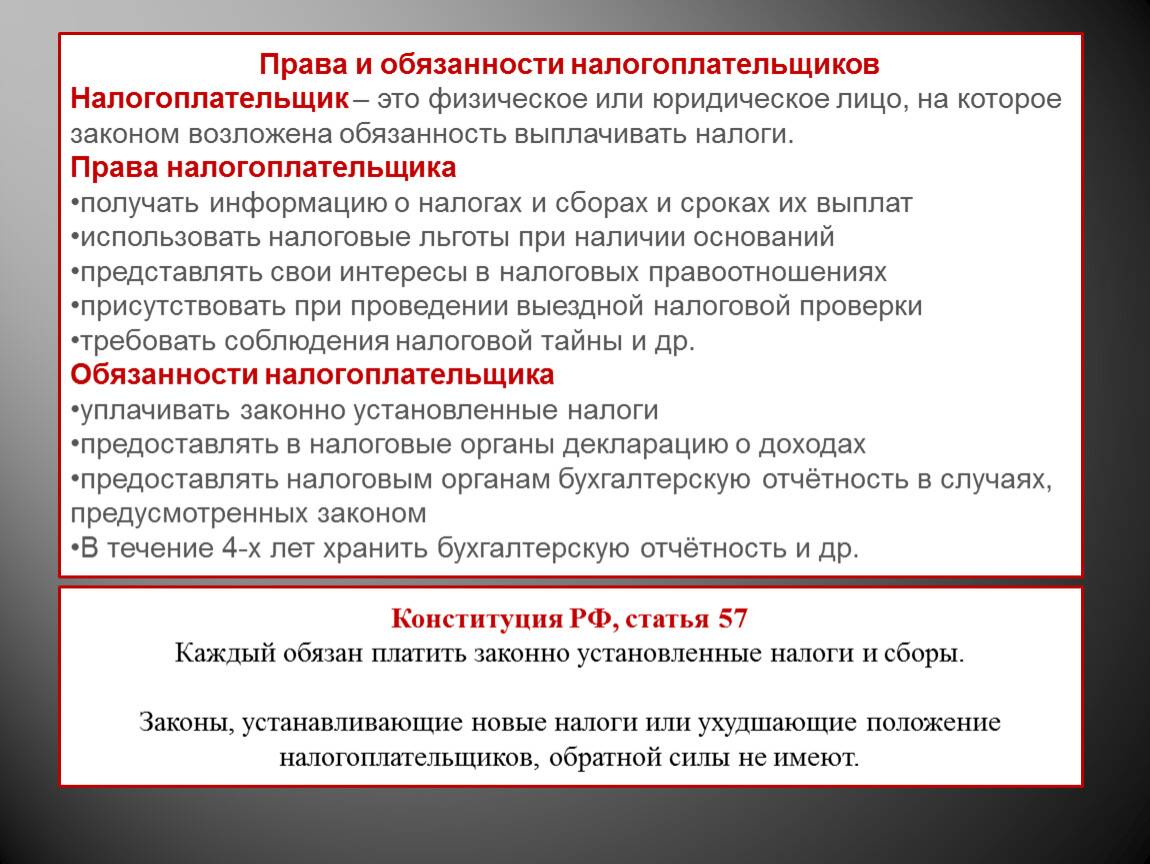

По обязанности заплатить налоги законодательством не установлено никаких временных сроков для освобождения от налогового долга. Нельзя рассматривать налогоплательщиков разных категорий одинаково, временные рамки исковых претензий зависят от принадлежности лица к конкретному статусу: юридическое лицо-организация, индивидуальный предприниматель-коммерсант и физическое лицо-гражданин.

Что такое срок исковой давности по налогам

Налогами называются обязательные денежные выплаты, которые перечисляются в пользу государственной казны следующими субъектами страны:

- обычными гражданами;

- компаниями, имеющими форму ЮЛ;

- предпринимателями, работающими индивидуально.

Данные платежи взымаются ради того, чтобы государство могло продолжать обеспечивать свою деятельность, направленную на обеспечение жизни в стране.

Под сроками давности понимаются такие временные периоды, в которые граждане, не уплатившие налоги в государственный бюджет, могут преследоваться представителями государственной структуры, недополучившей данные платежи

Нарушение сроков чревато не только «недовольством» государства, но также и пеней, которая будет начисляться на каждый день просрочки.

Выдержка из НК РФ Статьи 48

Узнать, что вы должны оплатить тот или иной налог, можно несколькими способами:

- через электронный кабинет налогоплательщика на сайте Федеральной налоговой службы;

- через кабинет на портале «Госуслуг»;

- получив уведомление от налоговой службы на бумажном носителе.

Письмо от налоговой приходит в тех случаях, когда величина платежа, положенного к внесению в государственную казну, рассчитывается представителями Федеральной налоговой службы (например, как в случае с налогами на транспорт и на владение земельной территорией). После получения оного у вас есть некоторое время для того, чтобы совершить оплату. В некоторых случаях предусматривается различная длительность для того или иного сбора, которая будет обозначаться непосредственно в самом уведомлении.

Узнать о наложенных на вас выплатах можно не только путем получения уведомления от налоговой службы, но также и в различных электронных кабинетах на сайтах государственных ведомств

Нарушение сроков выплаты приводит к тому, что в лице государства вы становитесь злостным неплательщиком. Как следствие, по закону к вам могут быть применены самые разные меры, которые направлены на конечное получение не перечисленного налогового сбора, и надбавленную к нему пеню.

Понятие налоговой давности

Однако здесь есть один нюанс. Срок налоговой давности устанавливается для привлечения нарушителей к ответственности. Основные положения по этому вопросу раскрываются в ст. Налогового Кодекса РФ. Это означает, что к человеку/организации, нарушившим порядок уплаты налогов не могут применяться карательные санкции, предусмотренные положениями КоАП или Уголовного кодекса. При этом обязанность погасить образовавшуюся задолженность, никуда не исчезает.

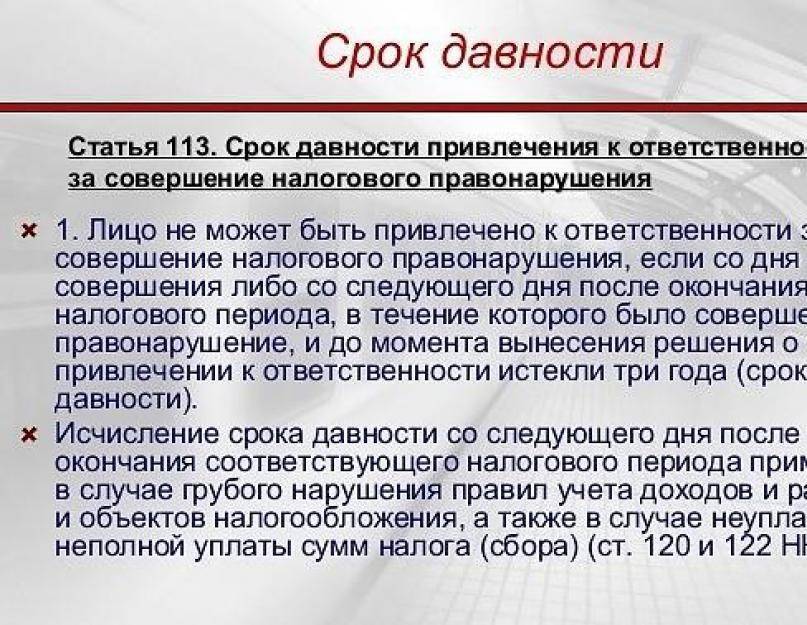

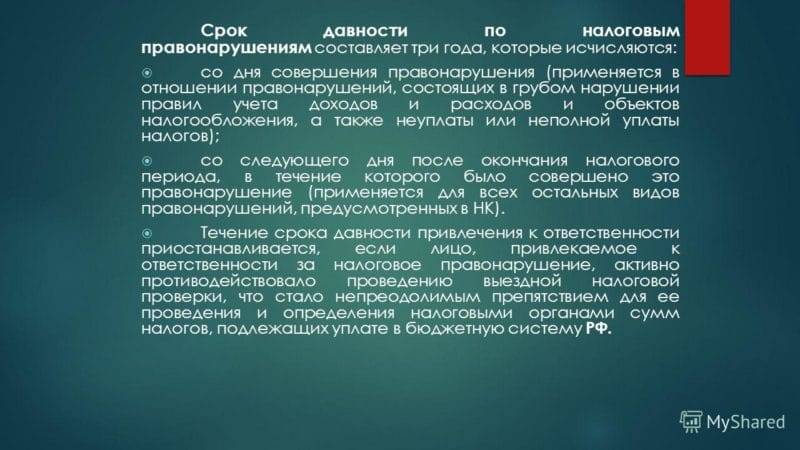

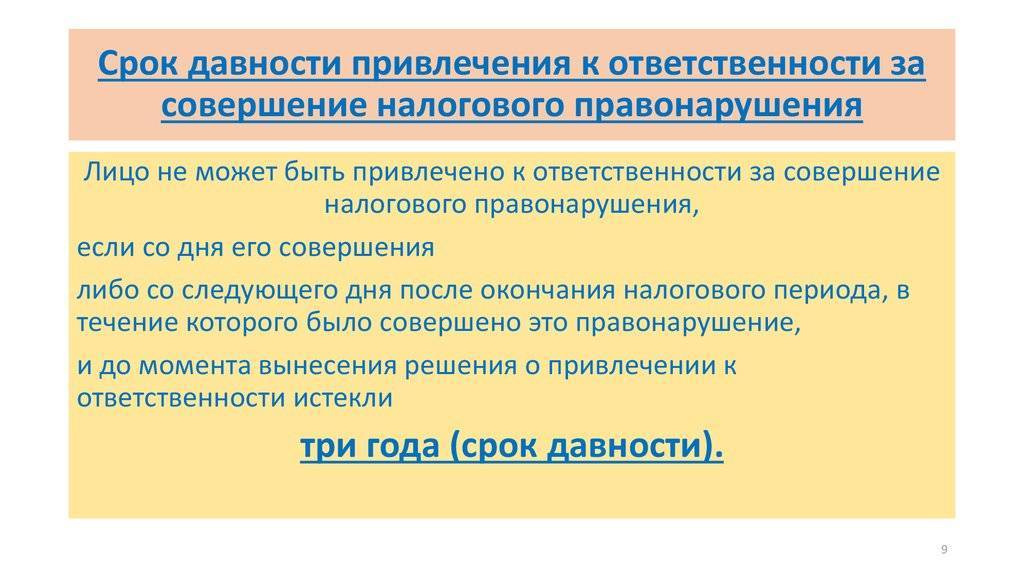

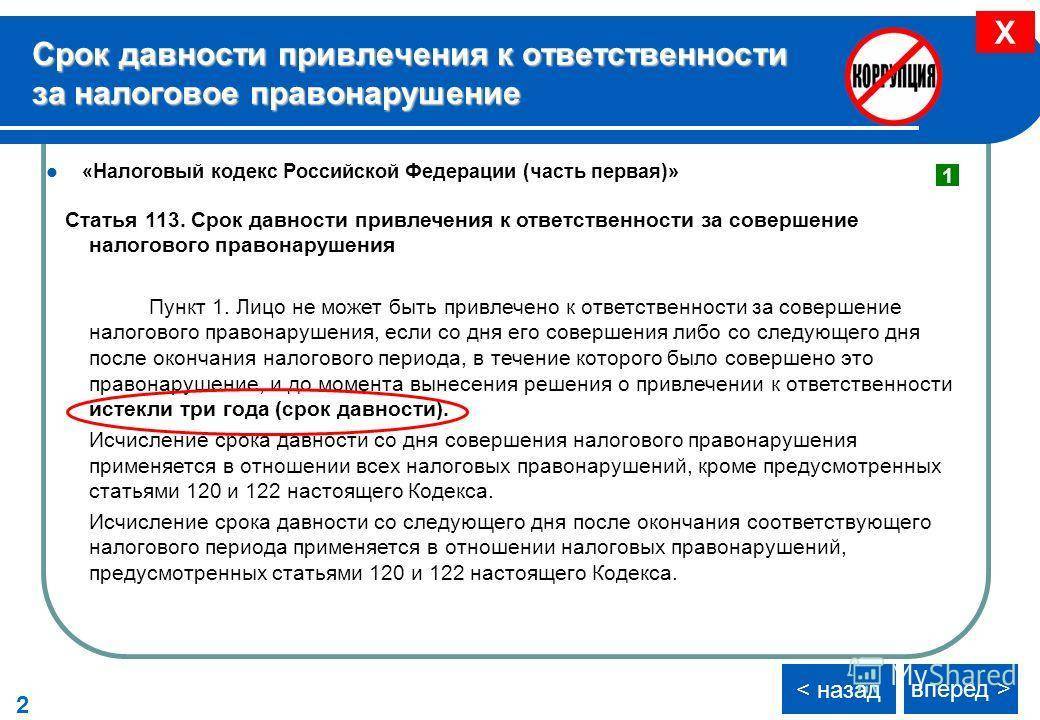

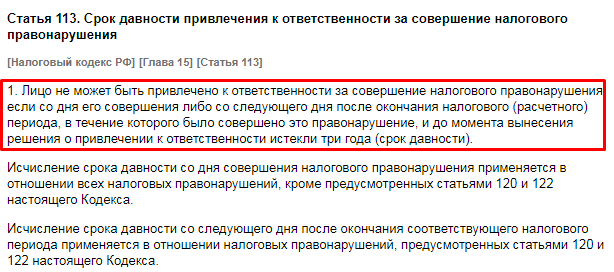

Если обратиться к п.1 ст. НК РФ можно понять, что срок налоговой давности определяется как 3 года с момента совершения налогового преступления либо со следующего дня по окончании расчётного периода. Второй момент касается правонарушений, подпадающих под действие статей , , 129.3 и 129.5 Налогового кодекса.

Важно! Под расчётным периодом понимается календарный год либо другой временной интервал, актуальный для отдельных видов налогов. Отсюда следует, что для различных видов налоговых правонарушений, сроки давности будут исчисляться по-разному

Помимо этого, порядок принудительного взыскания и период осуществления данной процедуры, напрямую зависит от статуса правонарушителя: физическое или юридическое лицо.

Как воспользоваться нормативами по срокам

Важный момент — срок давности по налогам физических лиц для суда не является автоматическим поводом для отказа ФНС в рассмотрении дела. Чтобы избежать выплат давних долгов, гражданин обязан самостоятельно направить в контролирующие органы ходатайство об окончании временных нормативов. Сделать это желательно сразу после получения уведомления о судебном разбирательстве.

При отсутствии ходатайства, претензии налоговой службы будут рассмотрены судом и, скорее всего, удовлетворены. В этом случае должник вправе обжаловать вынесенное решение. В процессе обжалования рассмотрение дела будет проводиться по нормам гражданско-правового законодательства.

Сроки взыскания налоговой недоимки налоговыми органами

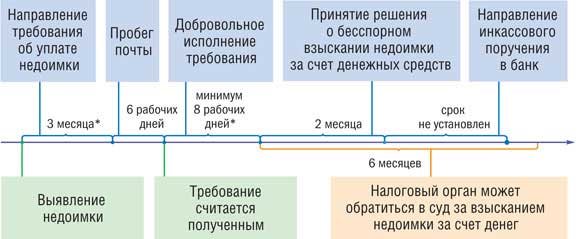

В случае выявления налоговой недоимки, налоговым органом выставляется требование должнику об уплате налога, пеней, штрафов, процентов в следующие сроки:

- не позднее двадцати рабочих дней со дня вступления в законную силу решения, вынесенного налоговым органом по итогам проверки (в рамках проверки – см. п. 6 ст. 6.1, пп. 2, 3 ст. 70, п. 1 ст. 87, пп. 7, 9 ст. 101 Налогового кодекса РФ);

- срок направления требования зависит от суммы задолженности (вне рамок проверки – см. пп. 1, 3 ст. 70, п. 10 ст. 101.4 Налогового кодекса РФ).

Требование об уплате налога согласно пункта 6 статьи 69 Налогового кодекса РФ может быть вручено тремя способами:

- путем вручения руководителю юридического лица, законному представителю лично под расписку;

- путем направления по почте заказным письмом с уведомлением о вручении;

- по телекоммуникационным каналам связи в электронном виде.

Требование об уплате налоговой недоимки всегда направляется по адресу местонахождения юридического лица, указанному в ЕГРЮЛ (см. п. 5 ст. 31 Налогового кодекса РФ). По общему правилу требование налогового органа, направленное по почте считается полученным налогоплательщиком на шестой рабочий день с момента отправки (см. п. 6 ст. 69 и п. 6 ст. 6.1 Налогового кодекса РФ). Порядок направления требования в электронном виде по телекоммуникационным каналам связи, утвержден Приказом ФНС России от 9 декабря 2010 года № ММВ-7-8/700. В случае направления электронного требования по телекоммуникационным каналам связи, оно считается полученным налогоплательщиком с момента отправления им в налоговую инспекцию электронной квитанции о приеме документа. При наличии такой квитанции, налоговый орган требование в бумажном виде уже не дублирует по почте заказным письмом. Поэтому если налоговая инспекция при электронной отправке требования не получит назад квитанцию от налогоплательщика о приеме, то требование на бумажном носителе будет отправлено по почте в общем порядке (см. пп. 5, 12 и 19 Порядка, утвержденного приказом ФНС России от 9 декабря 2010 года № ММВ-7-8/700).

Если налогоплательщик должник не исполняет требование налогового органа об уплате налоговой недоимки, пеней, штрафов, налоговый орган не позднее двух месяцев со дня окончания срока оплаты указанного в требовании, выносит решение о взыскании задолженности по налогам с имеющегося у налогоплательщика должника банковского счета (п.3 ст. 46 Налогового кодекса РФ). Не позднее шести месяцев после окончания срока исполнения требования об уплате недоимки, пеней, штрафов, налоговый орган вправе подать заявление в арбитражный суд с заявлением о взыскании с налогоплательщика задолженности по налогам, но только в случаях, прямо упомянутых в подп. 1-4 п. 2 ст. 45 Налогового кодекса РФ. Согласно подп. 2 п. 2 ст. 45 Налогового кодекса РФ в указанном случае налоговые органы вправе обращаться в арбитражный суд, только если недоимка выявлена в рамках налоговой проверки и числится за юридическим лицом более трех месяцев. Бесспорное взыскание недоимки в подобных ситуациях невозможно. В части взыскания задолженности по налогам с участников консолидированной группы налогоплательщиков, срок подачи искового заявления, как правило, продлевается до шести месяцев после истечения шестимесячного срока бесспорного взыскания задолженности с банковских счетов данной категории лиц (см. подп. 5 п. 11 ст. 46 Налогового кодекса РФ). На практике и налоговая инспекция пропускает срок подачи искового заявления в суд, при наличии доказательств уважительности причины пропуска срока, суд восстановит его (см. абз. 1 п. 3, подп. 5 п. 11 ст. 46 Налогового кодекса РФ, ст. 117 Арбитражного процессуального кодекса РФ).

При невозможности взыскания задолженности по налогам с юридического лица, налоговый орган:

- выносит решение о взыскании налоговой недоимки за счет имущества налогоплательщика не позднее одного года после окончания срока исполнения требования об уплате задолженности (п. 7 ст. 46, п. 1 ст. 47 Налогового кодекса РФ);

- обращается в арбитражный суд с заявлением о взыскании с налогоплательщика налоговой недоимки в период от года до двух лет после истечения срока исполнения требования.

Какое наказание может постигнуть неплательщика

Если налоговый инспектор выявил факт уклонения от налогов, то к уклонисту применяются санкции. Их действие распространяется на всех налогоплательщиков, в том числе не являющихся резидентами РФ.

Размер и вид санкций напрямую зависят от двух факторов:

- Кто уклоняется от уплаты налогов. Это может быть частное лицо, индивидуальный предприниматель или какая-либо организация, например, коммерческая, общественная или даже религиозная.

- Размер ущерба, причиненного государству.

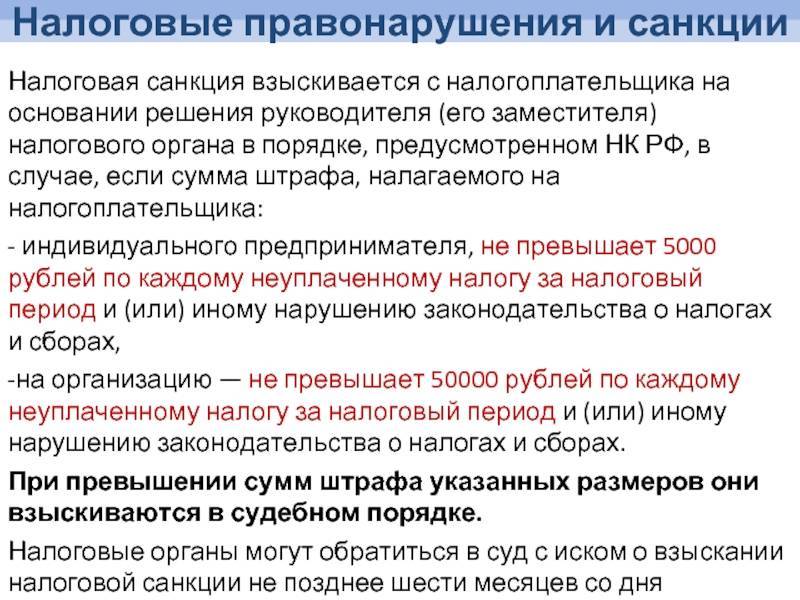

Неуплата налогов может быть наказана в соответствии с нормами, предусмотренными уголовным, административным и налоговым кодексами.

НК предусматривает в виде наказания за неуплату налогов штраф:

- 5% от суммы налога, но не меньше тысячи рублей, при отсутствии своевременной подачи декларации.

- 20% от суммы, при условии неверного расчета последнего.

- 40% от суммы, при условии умышленного введения в заблуждение представителей налоговой службы. Если подобное происходит не в первый раз, то размер штрафа увеличивается в 2.5 раза.

КоАП предусмотрены только штрафные санкции за несвоевременную подачу декларации. Сумма штрафа минимальна. Она варьируется в пределах от 300 до 500 рублей.

Уголовная ответственность за неуплату налогов является наиболее суровой. Преступления подобного типа в Уголовном кодексе рассмотрены двумя статьями – 198 и 199. Статья 198 УК РФ гласит о том, что к уголовной ответственности может быть привлечено физическое лицо, уклоняющееся от уплаты налогов.

Согласно данному законодательному акту к частному лицу могут применятся следующие меры наказания:

- штраф суммой до 300 000 рублей или лишение свободы сроком до 1 года, при условии причинения государству убытков в крупном размере;

- штраф до полумиллиона рублей или лишение свободы сроком до 3 лет, если ущерб особо крупный.

Статья 199 УК РФ гласит о наказании для юридических лиц. Также, как и с частными лицами, здесь имеет значение размер ущерба. Сумма штрафов для юридических и физических лиц одинакова. Также должностное лицо, совершившее преступление, может получить реальный срок лишения свободы. Если речь идет о крупном ущербе, то максимально возможный срок лишения свободы 2 года, если особо крупный, то три. Кроме того, налоговые преступления в УК РФ караются запретом на занятие определенной должности в течение нескольких лет.

Говоря о возможных видах наказания для организаций за неуплату налогов, нужно учитывать положения ч 2 ст 199 УК РФ. Там сказано, что лицо, совершившее подобное преступление впервые, освобождается от ответственности, если налоги, а также штрафы и пени будут оплачены без промедления, сразу же после получения оповещения от налогового инспектора.

Какой срок давности по налогам?

Правильно вести речь о сроке давности взыскания налога

Поскольку важно то, на протяжении какого периода с налогоплательщика имеют право потребовать неуплаченную сумму сбора

- физлица;

- организации (юрлица) и ИП.

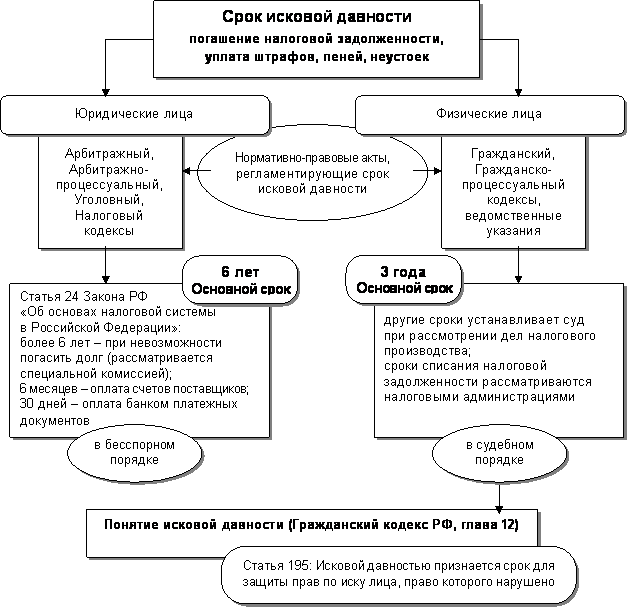

Для физических (частных) лиц

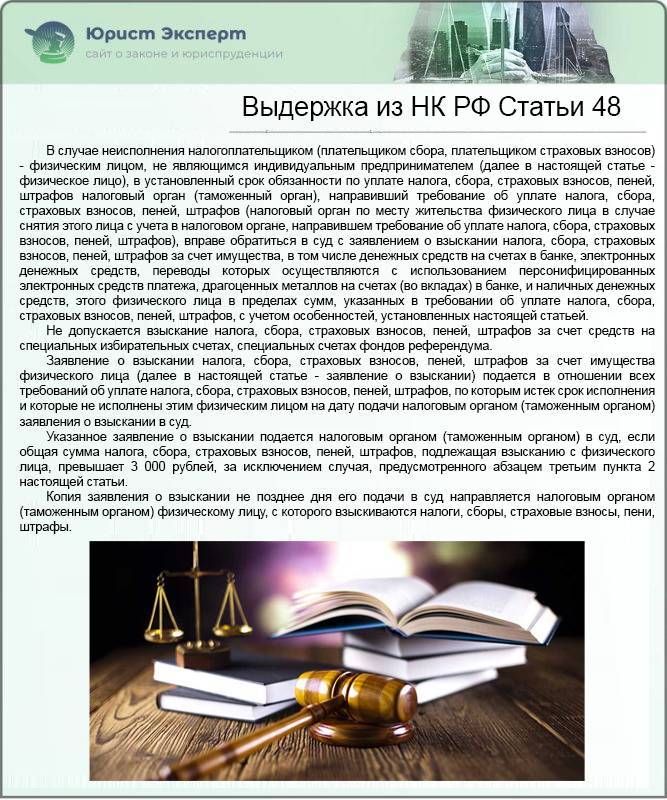

Срок исковой давности по налогам для физических лиц предусмотрен ст. 48 НК РФ. Изучив действующие нормы российского законодательства, можно сделать вывод, что задолженность в области налогообложения бессрочна. При этом этот отрезок времени по отчислениям в бюджет имеет определенные пределы. Но это относится не ко всем взимаемым платежам, а только к следующим сборам:

- на имущество физлиц;

- на транспорт.

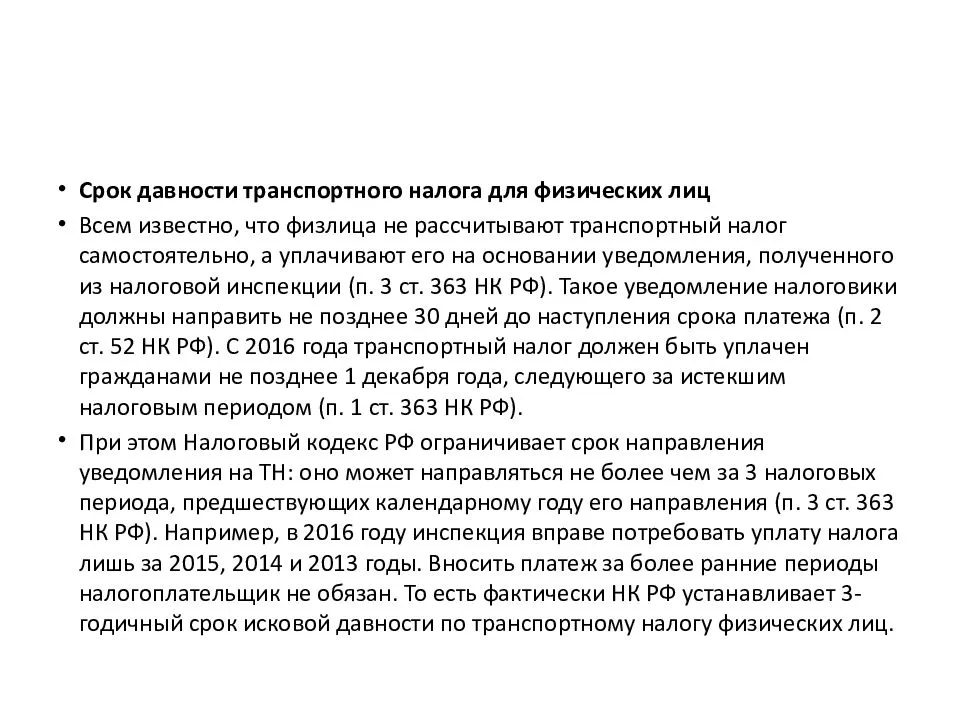

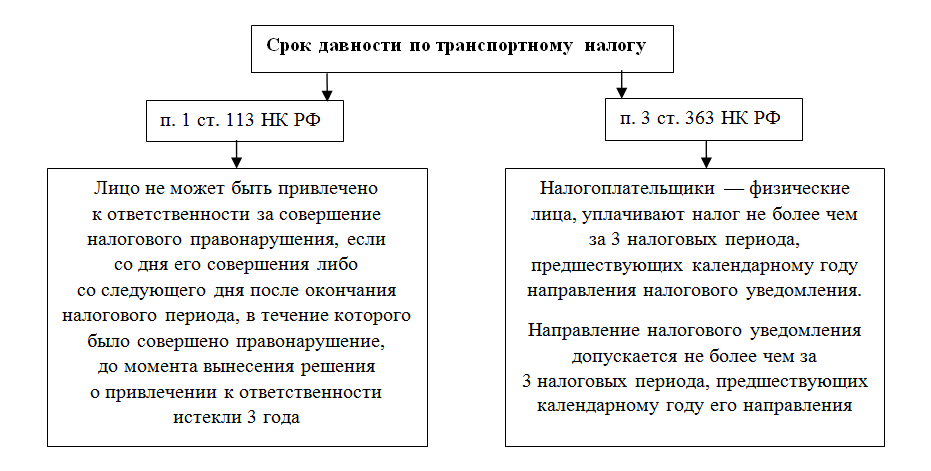

НК РФ определяет возможность списания долга по транспортному сбору в ситуации, если инспекция за 3 года не получила с налогоплательщика необходимый размер суммы.

Нетрудно понять, что сумма долга, требующая погашения, значительно вырастет.

Процесс взыскания

Срок взыскания для организаций и срок взыскания налогов с физических лиц различаются на разных этапах процесса:

Физическое лицо | Юридическое лицо | |

|---|---|---|

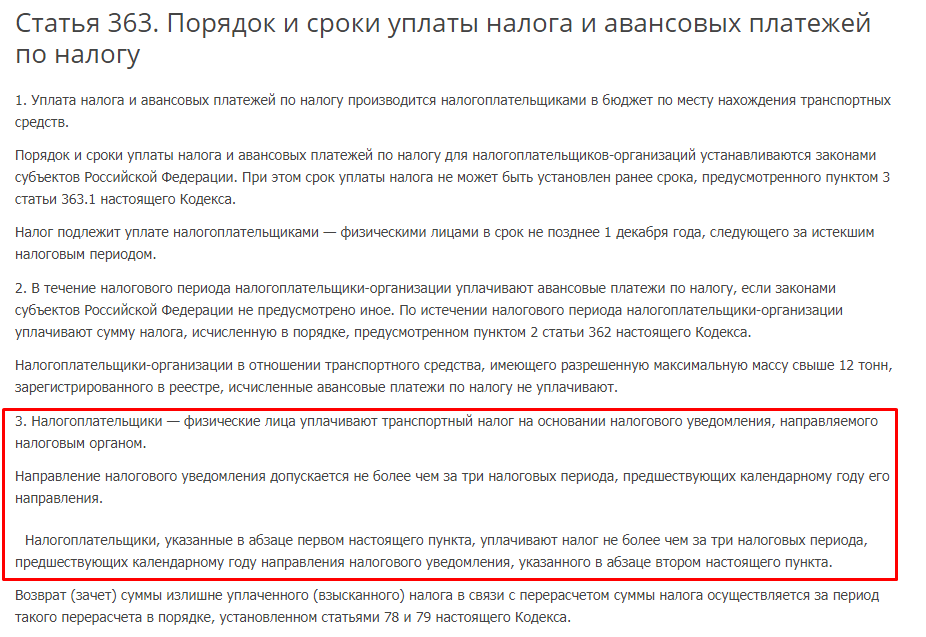

Добровольная уплата | Совершает платежи на основании налогового уведомления. Включает не более чем три налоговых периода, предшествующих календарному году его направления. | Суммы, подлежащие уплате, рассчитываются самостоятельно, в порядке и в соответствии с периодами, установленными НК РФ. |

Если обнаружена задолженность | Оплачивает на основании предъявленного требования. Его выставляют не позднее 3 месяцев со дня обнаружения долга (1 год — для сумм 500 руб. и меньше). | Оплачивает на основании требования. |

Если задолженность не погашена в срок, указанный в требовании | Оплату взыскивают на основании судебного приказа или решения суда. | Оплата взыскивается в бесспорном порядке на основании решения налоговой службы о взыскании. При условии соблюдения 2-месячного периода с даты, предоставленной для уплаты в предварительно направленном требовании. |

Процедура и срок взыскания налогов с физических лиц отличается от процесса в отношении юридических лиц. Главное отличие — к организациям применяется взыскание в безусловном порядке.

Бесспорное взыскание — это инкассовое поручение о списании средств со счета компании в банк, в котором открыты счета налогоплательщика-организации.

Принудительно взыскать денежные средства с физического лица ФНС сможет только после судебного разбирательства.

Что такое срок давности

Не зря появилась и до сих пор живёт пословица «Казна миром живет, а мир – казною». Налоги составляют одну из существенных статей дохода в бюджет страны. Бюджетный фонд страны, в свою очередь, расходуется на социально значимые вопросы:

- содержание дорог;

- закупку бесплатных лекарств;

- помощь социально незащищенным группам населения;

- оплату труда работников бюджетной сферы и т. д.

Многие расходы из бюджета носят плановый характер, например, выплата зарплат. Нет в казне денег – нет и платежей. Поэтому контроль за своевременным пополнением бюджета является одной из ключевых функций ФНС России.

Раз в месяц надо заходить в личный кабинет

Требование уплаты налога выдаётся гражданину без предварительного уточнения информации. Это образует сразу две базы для возникновения конфликта между плательщиком и госорганом:

- претензия к начислению налога (например, на уже отсутствующее имущество: проданную квартиру или комнату);

- когда плательщик уклоняется от уплаты. Если вовремя не оплатить предъявленные квитанции, то образуется долг перед государством. Такая неуплата – нарушение порядка налогообложения, установленного законами Российской Федерации.

Привлечь провинившуюся сторону правоотношений к ответственности и взыскать сумму долга можно только в установленный срок. Это и есть срок давности по налогам физических лиц.

Срок давности по переплатам

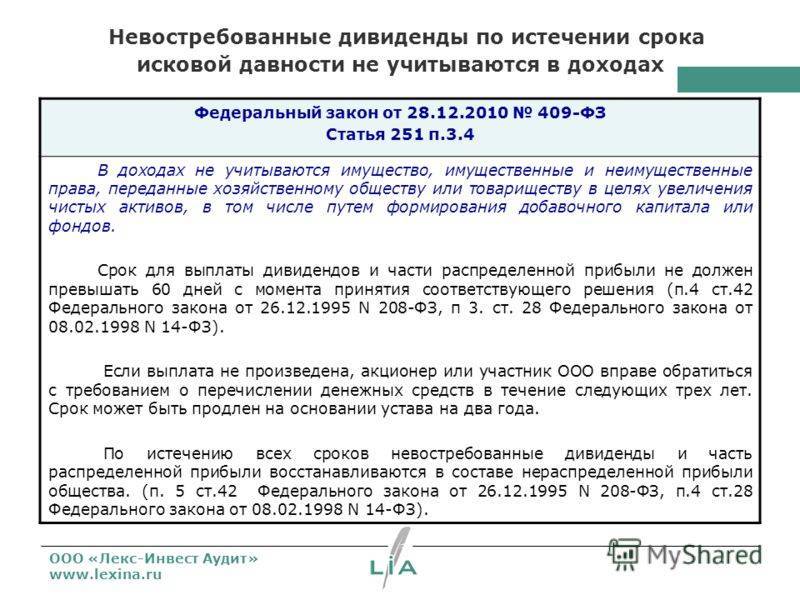

Помимо случаев неуплаты налогов нередки ситуации, в которых налогоплательщик заплатил больше, чем от него требовалось, в результате чего образовала переплата по налогу.

Переплата по налогу может быть двух видов:·

- излишне заплаченный налог;·

- излишне взысканный налог.

Если при подсчете суммы, плательщик допустил ошибку самостоятельно, то такой налог будет считаться излишне заплаченным.

Если же налоговый инспектор ошибся и потребовал большую сумму, чем необходимо – то налог является чрезмерно взысканным.

В таком случае сумма переплаты подлежит обязательному возврату с начислением процентов за каждый день, следующий за датой взыскания, вплоть до дня возврата средств или перезачета по ставке ЦБ РФ.

Переплату по налогам можно:

- вернуть на банковский счет;

- перенаправить на погашение имеющейся задолженности по налогам;

- перенаправить на погашение предстоящих платежей.

На практике, процедура перенаправления переплаты на погашение будущих платежей, технически более проста, чем возврат средств, поэтому налоговые органы зачастую охотнее учитывают переплату в счет предстоящих налогов, нежели возвращают на счет плательщика.

На практике, процедура перенаправления переплаты на погашение будущих платежей, технически более проста, чем возврат средств, поэтому налоговые органы зачастую охотнее учитывают переплату в счет предстоящих налогов, нежели возвращают на счет плательщика.

Взаимозачет между переплатой и будущими платежами возможен только между налогами равного уровня.

В случае наличия налоговой задолженности в виде пени или штрафа, в первую очередь переплата идет на их погашение, а оставшаяся сумма может быть возвращена или учтена в счет будущих платежей.

При наличии задолженности, сотрудники ИФНС могут направить переплату на ее погашение в одностороннем порядке. В таком случае налоговики известят плательщика в письменной форме. Однако, такие ситуации не слишком распространены, поэтому гораздо результативнее будет известить налоговую о перенаправлении переплаты самостоятельно. Ведь чем меньше времени пройдет, тем меньше будет пени.

В случае если переплата обнаружится в виде чрезмерно взысканной суммы, и при этом долги по налогам будут отсутствовать, то сумму обнаруженной переплаты проще вернуть, чем зачесть в счет предстоящих платежей, так как в НК РФ нет прямого упоминания возможности перезачета.

В любом случае при желании возврата или перезачета переплаты, следует обратиться в ФНС с заявлением. В случае отказа налоговиков совершать какие-то операции с переплатой, можно обратиться в суд и взыскать сумму переплаты в принудительном порядке.

Налоговым законодательством установлен трехлетний срок обращения в ИФНС. Как правило, срок давности исчисляется с момента оплаты налога. Но начало данного трехлетнего срока может быть днем подачи декларации в налоговую, в случае если переплата возникла во время перечисления авансового платежа.

Если же налоговые платежи вносились частями, вследствие чего образовалась переплата, то срок давности будет исчисляться для каждого платежа в индивидуальном порядке.

Срок давности по переплатам истекает в соответствующие дни последнего года срока. Иными словами, в тот же день и месяц, что и был проведен платеж, но с разницей в три года.

Если последний день установленного срока выпадает на нерабочий день, то окончание срока будет автоматически перенесено на следующий рабочий день.

В случае если инспектор отказал в возврате или перезачете суммы переплаты, то плательщик вправе в течение 90 дней со дня отказа обратиться в судебный орган для изменения решения ИФНС в принудительном порядке.

Плательщик вправе также обратиться в суд с иском о взыскании или перезачете средств. В таком случае будет действовать стандартный срок исковой давности – три года.

Принять решение, инспекция обязана в течение десяти рабочих дней с момента получения обращения. После чего налогоплательщик в течение пяти рабочих дней должен быть письменно уведомлен о принятом решении.

В стандартных ситуациях срок исчисляется с момента поступления заявления в инспекцию.

Но если факт переплаты установлен плательщиком, то налоговая инспекция вправе провести собственное расследование путем сверки налоговых платежей и проведения камеральной проверки. В таких случаях максимальный срок проведения всех проверок не может превышать 3 месяца.

И только после окончания всех необходимых процедур пойдет отсчет срока для вынесения решения и проведения расчетов с плательщиком.

В общей сложности вся процедура может занять максимум 4 месяца.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24, Санкт-Петербург +7 (812) 425-62-38, Регионы 8800-350-97-52

Как рассчитывается срок для принудительного взыскания налогов?

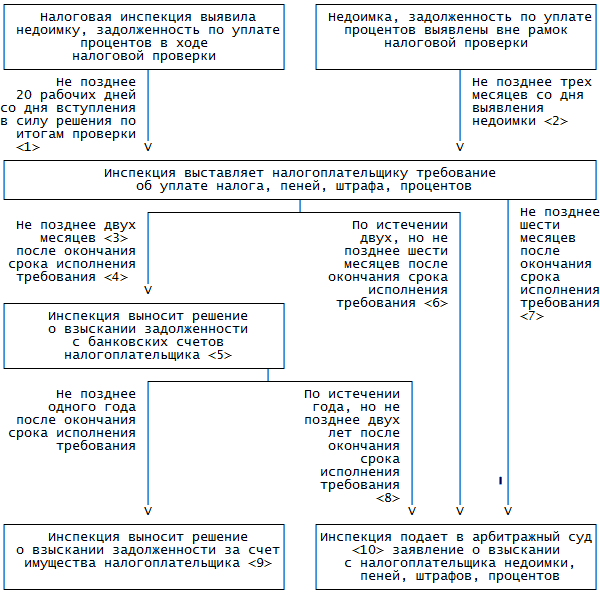

В отношении организаций или индивидуальных предпринимателей с момента истечения срока, указанного в требовании об уплате налога, у налогового органа есть два месяца для принятия решения о взыскании налога за счет денежных средств (драгоценных металлов) на банковских счетах или за счет электронных денежных средств.

В случае пропуска срока решение о взыскании считается недействительным и исполнению не подлежит. Однако налоговый орган может взыскать задолженность через суд.

Заявление может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления в суд может быть восстановлен судом.

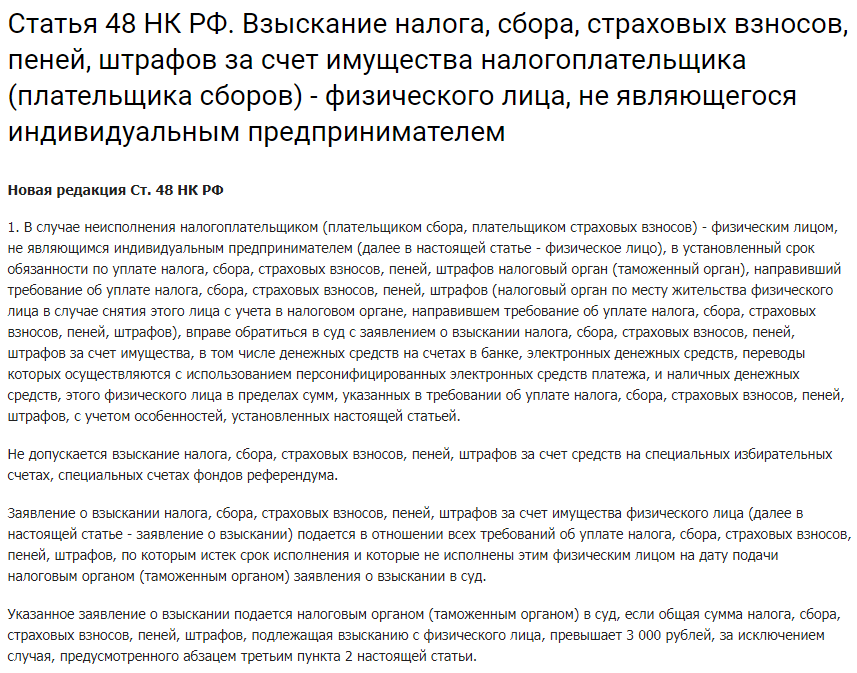

Согласно статьям 45 и Налогового кодекса Российской Федерации в случае неисполнения налогоплательщиком – физическим лицом – в установленный срок обязанности по уплате налога налоговый орган вправе обратиться в суд с иском о взыскании налога за счет имущества данного налогоплательщика в пределах сумм, указанных в требовании об уплате налога.

Задолженность, образовавшаяся вследствие неуплаты НДФЛ в установленные сроки (недоимка), может быть взыскана налоговым органом через суд. Таким же образом могут быть взысканы не уплаченные вовремя пени и штрафы (п. 2 ст. 11, п. п. 2, 8 ст. 45, п. 1 ст. 48, п. 2 ст. 57, п. 1 ст. 75, п. п. 1, 3 ст. 122 НК РФ).

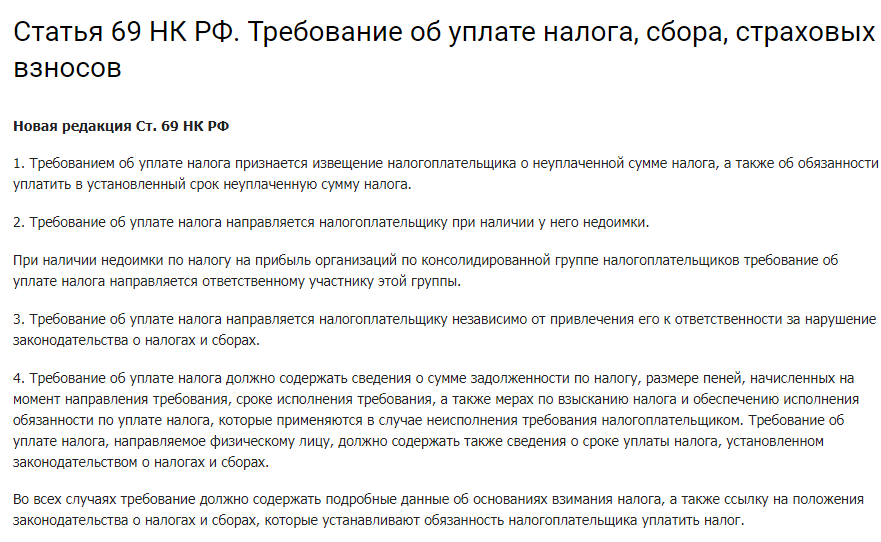

До обращения в суд налоговый орган должен направить налогоплательщику требование об уплате налога (пеней, штрафов). Такое требование направляется не позднее трех месяцев со дня выявления недоимки, если общая сумма задолженности не менее 500 руб., или не позднее года со дня выявления недоимки, если общая сумма к уплате менее 500 руб. (п. п. 2, 4, 8 ст. 69, п. 1 ст. 70 НК РФ).

Если налогоплательщик не исполнит требование в установленный срок (по общему правилу это восемь рабочих дней с даты получения требования), налоговый орган вправе подать в суд заявление о взыскании налога, пеней, штрафов за счет имущества налогоплательщика в порядке административного судопроизводства (п. 6 ст. 6.1, п. п. 1, 3 ст. 48, абз. 4 п. 4, п. 8 ст. 69 НК РФ).

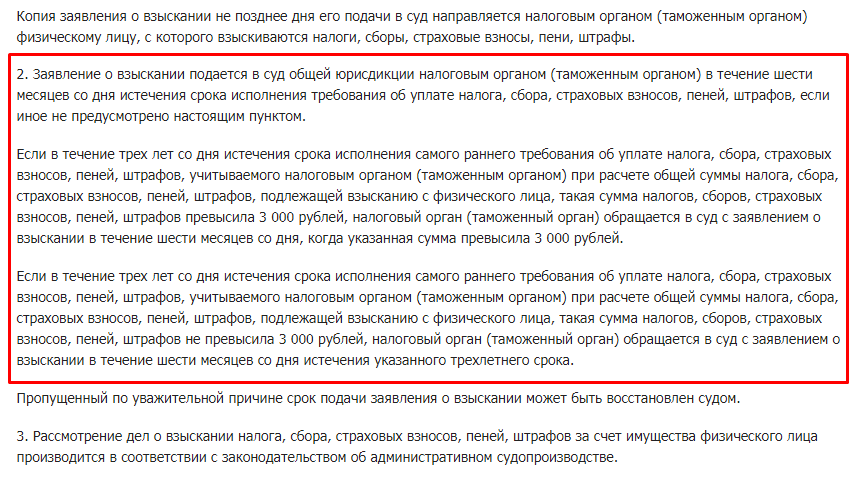

Такое заявление может быть подано в течение шести месяцев со дня окончания срока исполнения требования, если задолженность по нему превышает 3 000 руб. (абз. 4 п. 1, абз. 1 п. 2 ст. 48 НК РФ).

Если суммарная задолженность определяется по нескольким требованиям об уплате налога, пеней, штрафов, налоговая инспекция должна подать заявление о взыскании в следующие сроки (абз. 2, 3 п. 2 ст. 48 НК РФ):

- в течение шести месяцев со дня, когда суммарная задолженность превысила 3 000 руб.;

- в течение шести месяцев после истечения трехлетнего срока со дня окончания срока исполнения самого раннего требования об уплате налога, пеней, штрафов, если суммарная задолженность не превысила 3 000 руб.

По данному заявлению мировой судья по месту жительства налогоплательщика без судебного разбирательства и вызова сторон может вынести судебный приказ.

Срок, по окончанию которого задолженность по НДФЛ не может быть взыскана, законодательством прямо не установлен.

В общем случае срок принудительного взыскания налога определяется суммированием указанных процессуальных сроков. Вместе с тем пропущенный по уважительной причине срок подачи налоговым органом заявления (административного искового заявления) о взыскании налога (пеней, штрафов) может быть восстановлен судом (абз. 4 п. 2, абз. 3 п. 3 ст. 48 НК РФ).

Если же налоговый орган пропустил срок для обращения в суд и суд этот срок не восстановил, недоимка, пени, штрафы не могут быть взысканы (пп. 4 п. 1 ст. 59 НК РФ; п. 11 Обзора, направленного Письмом ФНС России от 11.10.2017 N СА-4-7/20486@).

Срок давности по налогам ИП

Для предпринимателей без образования юридического лица решение о принудительном взыскании налогов оценивается на правильности соблюдения/несоблюдения им времени, отведенного для платежа. Рассматриваются периоды после:

- окончания срока внесения налогоплательщиком сумм на специальные счета;

- представления декларации о начислении и уплате исчисленного налога;

- получения уведомления налоговой инспекции на уплату налога, когда ранее представленная в отчете недостоверная величина корректируется (доначисляется) по результатам проверок.

В настоящее время налоговики имеют право обратить взыскание недоимки за временной отрезок, не превышающий три года. При неисполнении требований ИФНС взыскивает долги преимущественно без обращения в суд. Фискальная служба вправе обратиться к судебному взысканию в течение 6 месяцев после окончания периода, который установлен для уплаты. Обстоятельства, при которых взыскать задолженность можно только через судебные инстанции, указаны в статье 45 п. 2 Налогового кодекса (часть I) и представляют собой исключение регламентов о бесспорном взыскании.

Особенности исчисления

В практике для категории ИП применяется такой подход: если задолженность относится к коммерческой деятельности, тогда применяется срок исковой давности по налогам юридических лиц; если задолженность возникала при некоммерческой деятельности, период будет аналогичен, как для физических лиц. Поскольку в большинстве случаев деятельность ИП связана с извлечением прибыли, то они в этом вопросе приравниваются к организациям.

После передачи требования об уплате образовавшейся задолженности индивидуальный предприниматель должен его исполнить в течение восьми дней с даты получения, после чего исчисляется пресекательный срок:

- полгода от последнего платежа – за счет денег на счетах ИП (ст. 46 НК);

- два года от последней даты удовлетворения требования – взыскание обращением на имущество ИП (ст. 47 НК).

Итог

В силу того, что срок давности взыскания налогов в российском законодательстве определен неточно, судебное разбирательство может затянуться надолго. Чтобы отстоять свои интересы и доказать, что исковая давность по налогам прошла, заручитесь поддержкой опытного адвоката по налоговому праву для физических и юридических лиц. Специалист предоставит вам подробную консультацию, проанализирует шансы на положительный исход дела и выберет самую эффективную стратегию защиты интересов клиента.

«РБ Интеллект» коллектив юристов, имеющих огромный положительный опыт в сфере налогового права. Чтобы начать сотрудничать с адвокатом, заполните контактную форму на сайте, кратко описав проблему. Вместе мы обязательно добьемся успеха и отстоим ваши интересы в суде!

Подведем итоги

Давность по налоговым нарушениям – сроки, в которые то или иное лицо будет привлечено к ответственности за нарушения в области налогового законодательства, и изъятию у него средств, погашающих долг. Нужно понимать, что хотя обозначенные сроки и не очень длительны, в рамках человеческой жизни, которую вам придется жить в то время, пока представители ФНС будут блокировать ваши счета и посылать к вам приставов, они весьма значительны. Представители данной структуры еще более активно и эффективно могут воздействовать на деятельность компаний, замораживая, например, их счета. Поэтому, не стоит притворяться, что все происходящее – не серьезно. Лучше исполните свои налоговые обязательства вовремя, и живите спокойно.