Что такое обособленное подразделение?

Обособленным подразделением (ОП) может являться любой офис, фактическое местонахождение которого отличается от юридического адреса предприятия. Главное условие – наличие рабочего места на протяжении 1 календарного месяца.

Это может быть отдельный офис для бухгалтеров или юристов, который расположен в отдалении от основного предприятия. Или же цех, который был арендован в соседнем здании.

Обособленные подразделения бывают 3 видов:

- филиалы;

- представительства;

- иные обособленные подразделения.

Вот чем эти виды подразделений отличаются между собой:

| Филиал | Представительство | Иное обособленное подразделение | |

|---|---|---|---|

| Основные функции | Частичное или полное осуществление функций головной фирмы и представительства | Представление и защита интересов головной фирмы | Фактическое место выполнения трудовых функций сотрудников |

| Уведомление ФНС об открытии ОП | Не требуется. Главное – внести изменения в ЕГРЮЛ | Не требуется. Главное – внести изменения в ЕГРЮЛ | Обязательно в течение 1 месяца |

| Отражение информации в ЕГРЮЛ | Обязательно | Обязательно | Не требуется |

| Ведение коммерческой деятельности | Разрешено в полном объеме (как и у головной фирмы) | Запрещено | Работникам разрешено выполнять трудовую функцию |

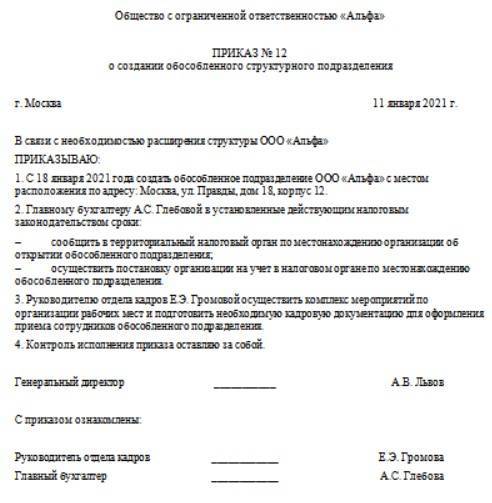

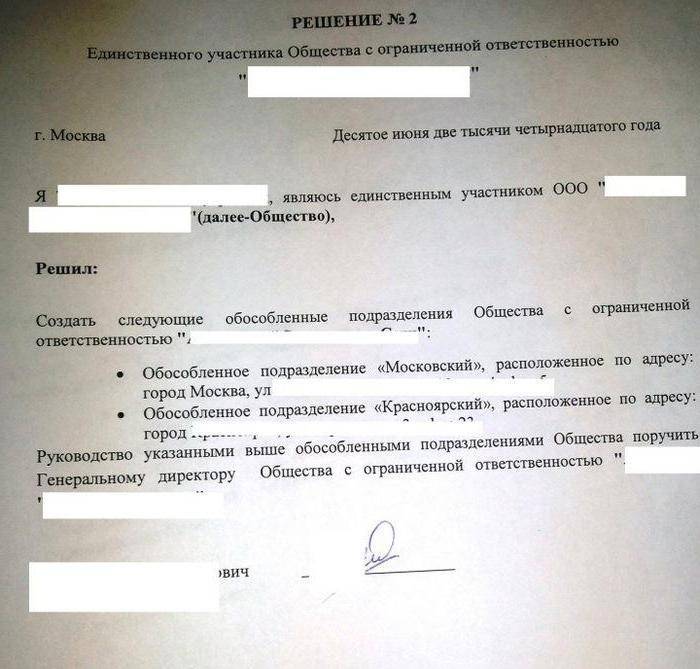

| Основной документ при создании | Решение собственников юридического лица | Решение собственников юридического лица | Приказ руководителя юридического лица |

| Собственный расчетный счет | Разрешено с согласия головного предприятия | Разрешено с согласия головного предприятия | Разрешено с согласия головного предприятия |

То есть главное отличие 3 разных категорий подразделений – это основные функции и возможность ведения коммерческой деятельности.

В зависимости от того, к какой категории относится подразделение, у них отличается процедура открытия и закрытия, а также учет и ведение деятельности. У руководства головного предприятия могут возникнуть сомнения – как именно классифицировать обособленное подразделение, тогда лучше всего обратиться с запросом в ФНС.

Желательно попросить налоговый орган дать ответ в письменной форме. Если в дальнейшем возникнет спор, то юридическое лицо сможет доказать, что его действия были выполнены в соответствии с разъяснением специалиста ФНС.

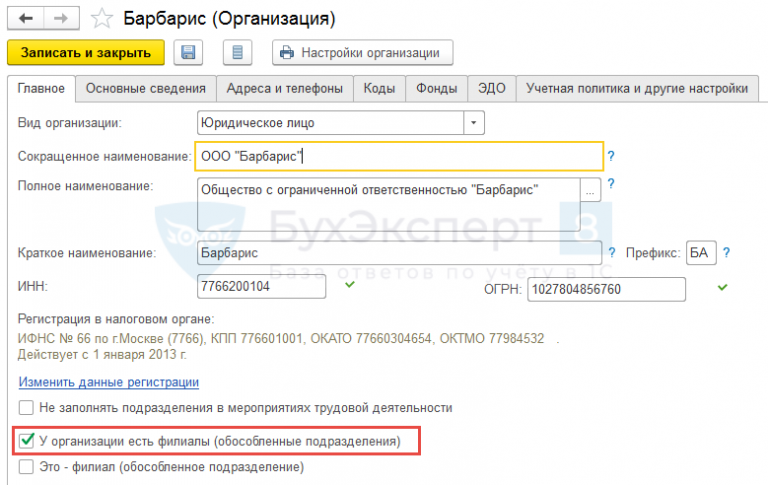

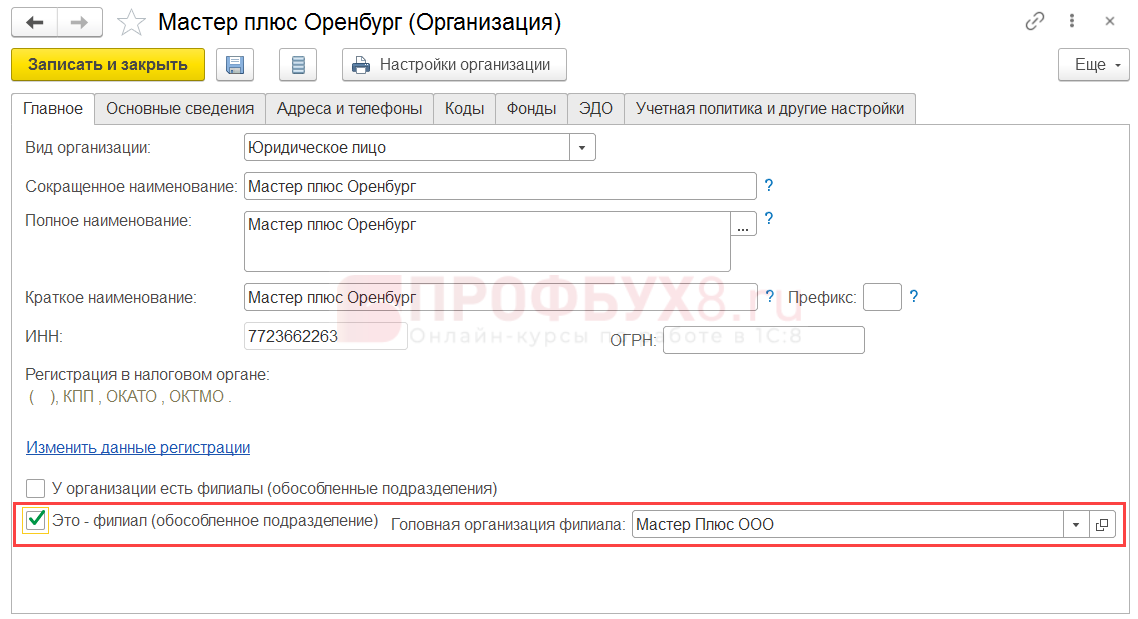

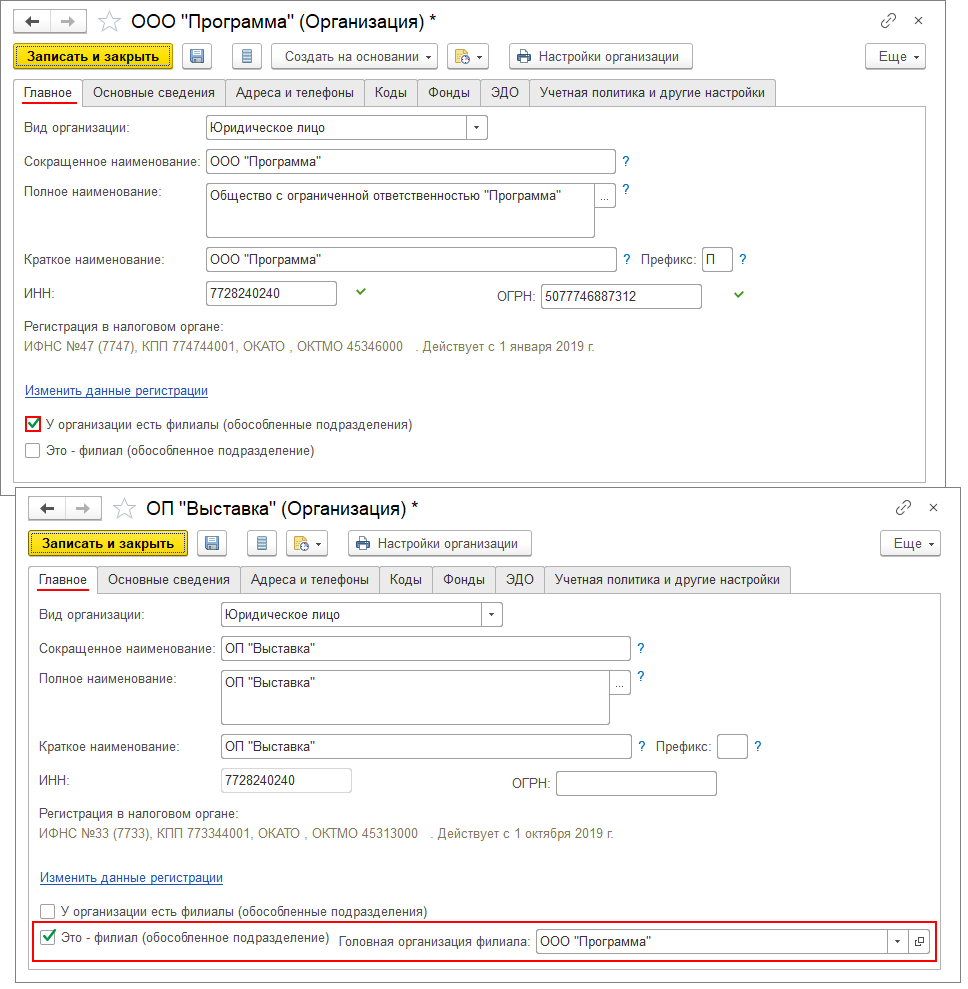

Создание элемента справочника

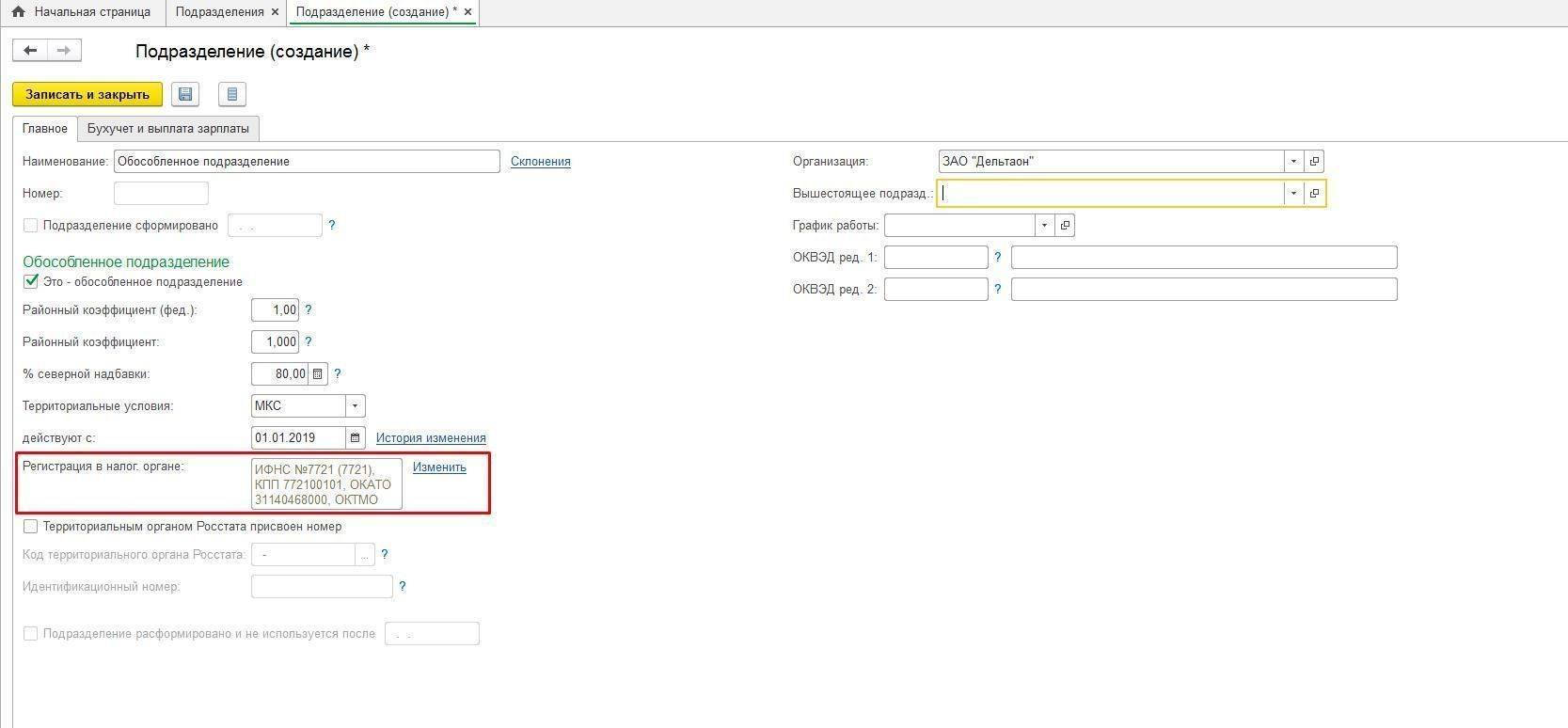

Создание Подразделения из документа

Заполнение справочников непосредственно из формы документа позволяет быстрее его оформлять. Элементы справочника создаются по ходу внесения данных в соответствующие поля формы. Есть несколько способов создания новых элементов справочника из документа:

Все они подробно рассмотрены в статье Быстрый ввод справочников из документов

Создание Подразделения в справочнике

Новый элемент справочника можно создать заранее в справочнике.

Открыть справочник Подразделения можно:

- из панели навигации справочника Организации; PDF

- из раздела Справочники после произведенной настройки панели навигации; PDF Узнать подробнее Настройка панели навигации

- из общего списка доступных справочников. PDF

Ввод нового элемента справочника Подразделения осуществляется по кнопке Создать.

Основы правового положения обособленных подразделений

Гражданское законодательство регламентирует правовой статус двух категорий обособленных подразделений — представительств и филиалов. В соответствии со статьей 55 Гражданского кодекса РФ:

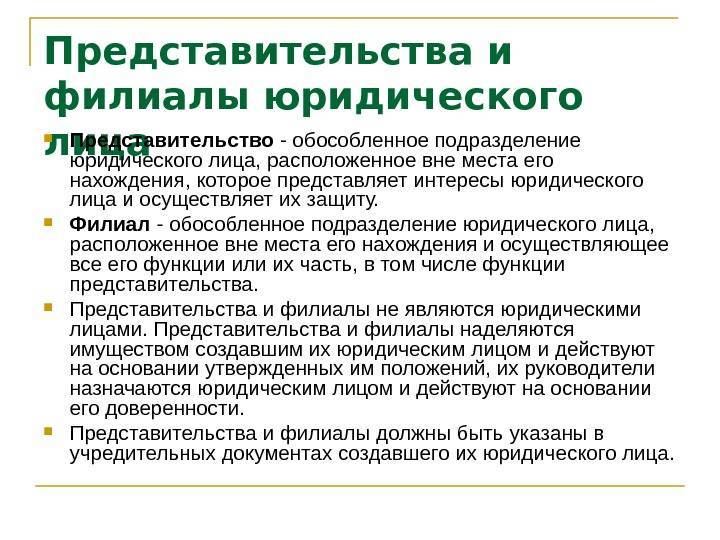

— представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту;

— филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Представительства и филиалы наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений.

Хотя филиалы и представительства и называются в Кодексе обособленными подразделениями (более обособленными, чем обычные подразделения или составные части) юридического лица, они все-таки продолжают оставаться его составными частями, вследствие чего сами юридическими лицами быть не могут, собственной правоспособностью не обладают. Поэтому филиалы и представительства как самостоятельные хозяйствующие субъекты в гражданском правоотношении участвовать не могут. В качестве представителя юридического лица может выступать руководитель филиала или представительства. Поэтому именно ему, на его имя, а не филиалу или представительству в целом, выдается доверенность, определяющая круг его полномочий.

Кроме того, совместное Постановление Пленумов Верховного Суда РФ и Высшего Арбитражного Суда РФ N 6/8 от 1 июля 1996 года (п. 20) требует наличия у руководителя филиала или представительства (должностного лица) доверенности и в том случае, когда его полномочия определены учредительными документами юридического лица, то есть простая ссылка на то, что полномочия руководителя обособленного подразделения на совершение определенных юридических действий закреплены в учредительных документах юридического лица, судами к рассмотрению не принимается.

Для целей применения гражданского законодательства представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица.

Налоговое законодательство несколько иначе трактует нормы, связанные с формированием обособленных подразделений для целей налогообложения.

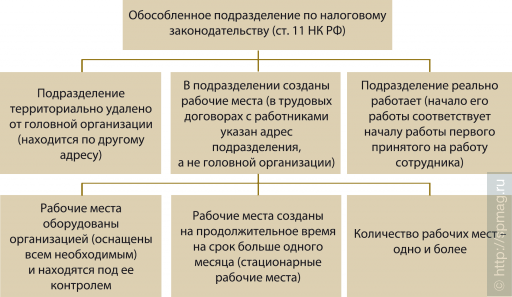

В соответствии со статьей 11 Налогового кодекса обособленное подразделение организации — любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. Рабочее место считается стационарным, если оно создается на срок более одного месяца

Обратим внимание на существенную разницу между гражданско-правовым и налоговым статусом обособленного подразделения:

— для целей налогообложения необязательно закрепление в учредительных документах нормы о создании конкретного обособленного подразделения, обособленное подразделение приобретает статус для целей налогообложения в зависимости от осуществления деятельности;

— осуществление деятельности для признания обособленного подразделения таковым в целях налогообложения должно продолжаться в течение не менее чем одного месяца. Это связано со спецификой налогообложения: в соответствии с действующим законодательством РФ самым коротким налоговым периодом является календарный месяц.

Статьей 19 Налогового кодекса РФ установлено, что филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений. Местом нахождения обособленного подразделения российской организации является место осуществления этой организацией деятельности через свое обособленное подразделение.

>Обособленные подразделения: правовой статус, налоги, бухгалтерский учет. Правовые основы создания обособленных подразделений

Обособленное подразделение

Жизнь не стоит на месте. Некоторые компании расширяются и открывают новые магазины в другом районе, городе. Кто-то нанимает персонал для работы вне офиса, отправляет работников в длительные командировки, арендует склады в других регионах. В ряде случаев могут возникнуть обособленные подразделения (ОП) 1. А есть ли у вас ОП? Когда оно считается созданным?

На эти вопросы мы ответим в нашей статье.

- территориальная обособленность. То есть деятельность ведется по адресу, отличному от адреса организации, указанного в ЕГРЮЛ 4. Значит, даже если подразделение и головная организация расположены в соседних зданиях и находятся в ведении одной налоговой инспекции, это может свидетельствовать о создании ОП 5 ;

- оборудование стационарного рабочего места. В НК нет понятия «рабочее место», поэтому воспользуемся нормами Трудового кодекса 6. Так вот рабочим считается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое находится под контролем работодателя 7. Это место должно быть оборудовано, то есть должны быть созданы условия (есть мебель, офисная техника, инструменты и т. п. ) для выполнения работником своих трудовых обязанностей.

Рабочее место будет стационарным, если оно создано на срок более 1 месяца 3. При этом, если организуется всего одно рабочее место вне места нахождения организации, это уже является достаточным основанием для признания ОП 8 ;

- если по месту нахождения ОП у компании зарегистрированы транспортные средства 29 — уплачивать за них транспортный налог 30 и, соответственно, отчитываться в инспекцию 31 ;

- если ОП имеет отдельный баланс, на котором учтены основные средства, — уплачивать в отношении этих ОС налог на имущество (авансовые платежи) 32, а также сдавать в ИФНС декларацию по налогу 33 ;

- регистрировать в ИФНС ККТ, которая будет использоваться в ОП 34.

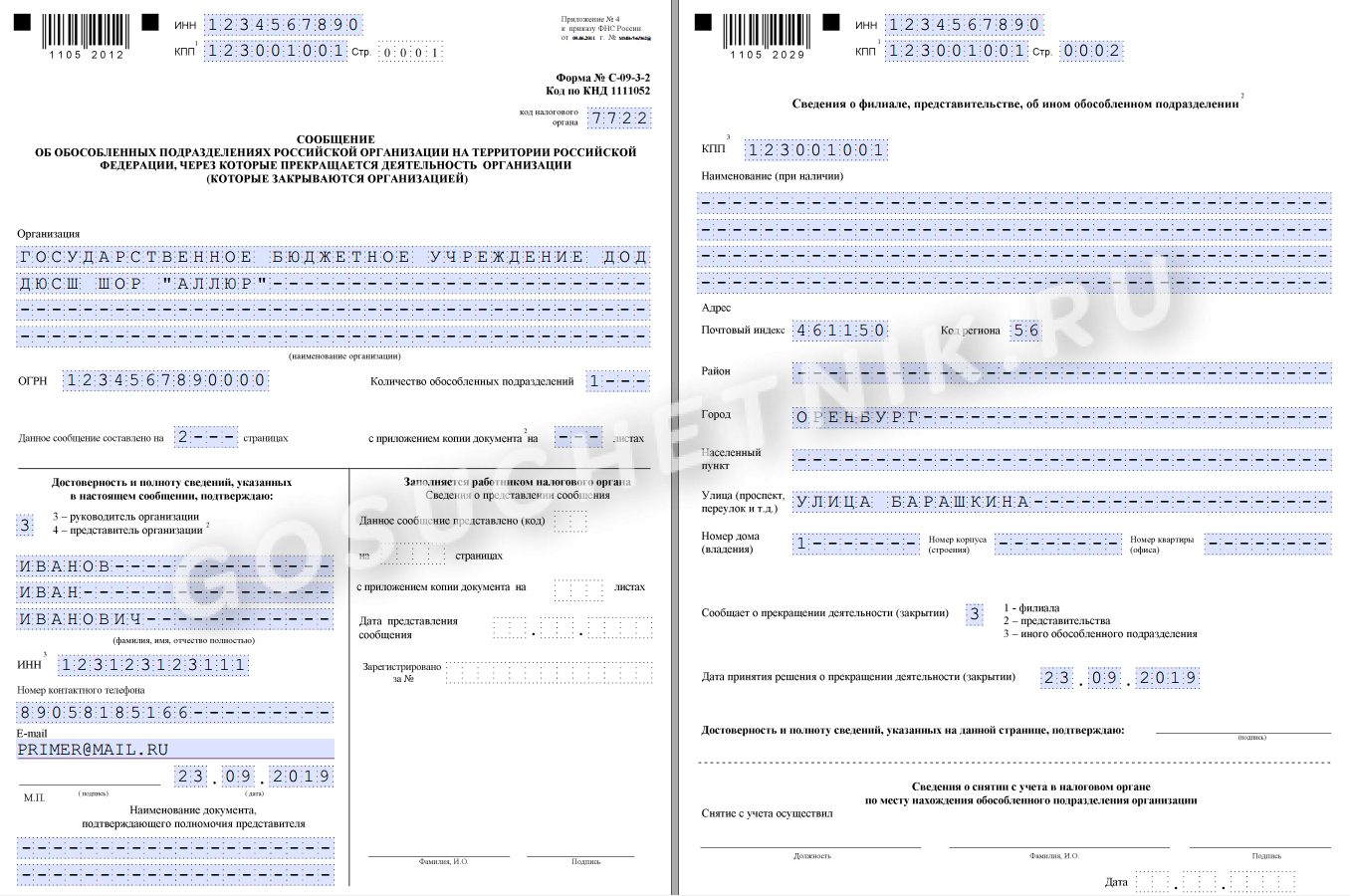

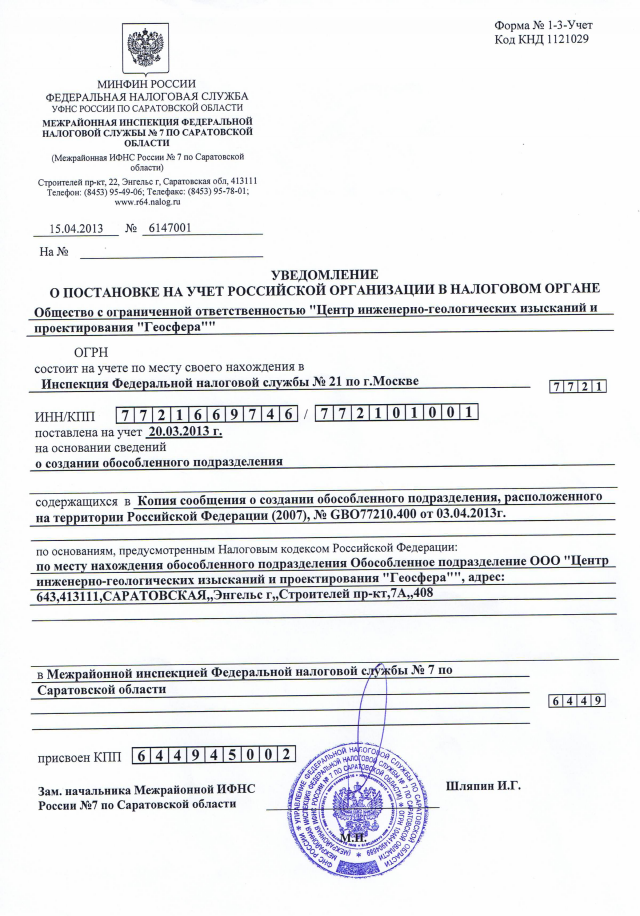

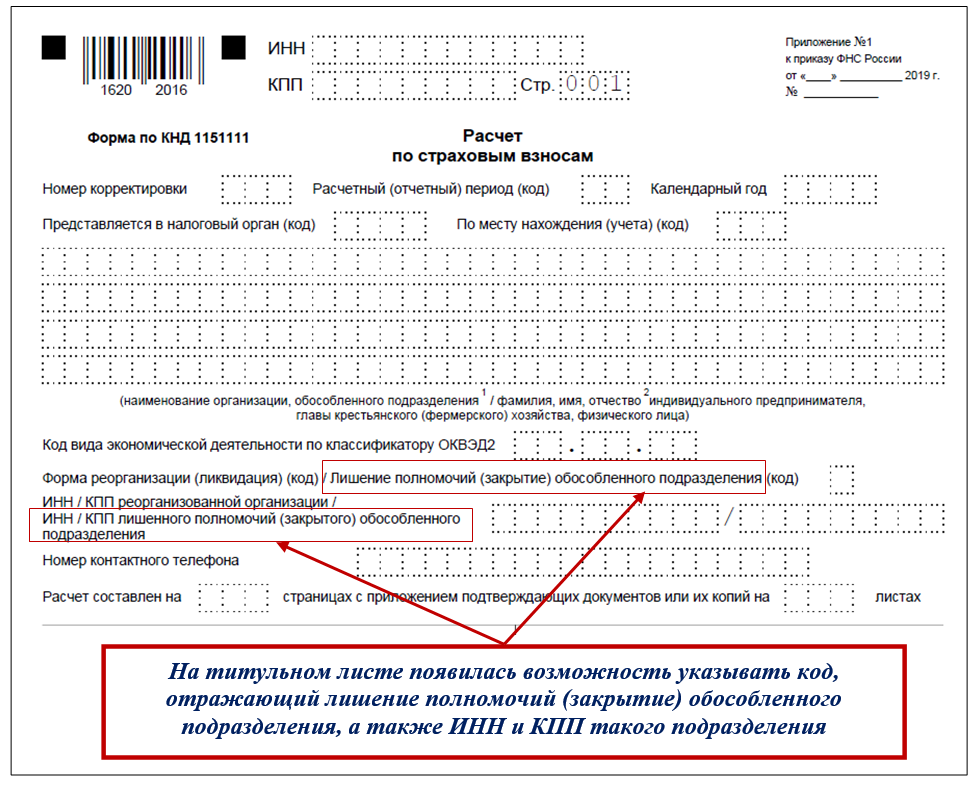

Примечание. Прочитать о том, как и в какие сроки нужно сообщить об ОП в ИФНС, а также об ответственности за непостановку на учет, можно: ГК, 2014, N 17, с. 32

- уплачивать в региональный бюджет авансовые платежи и налог на прибыль, исходя из доли прибыли ОП в общей прибыли компании, и сдавать налоговую декларацию 24 ;

- уплачивать НДФЛ, удержанный с доходов работников ОП 25, и представлять в налоговую справки по форме 2-НДФЛ 26 ;

- платить страховые взносы с выплат в пользу работников ОП, в отделения ПФР и ФСС представлять отдельные расчеты по форме РСВ-1 ПФР и по форме 4-ФСС по взносам, начисленным ОП 27.

Примечание. Эта обязанность распространяется только на расположенные на территории РФ ОП, у которых есть отдельный баланс и расчетный счет и через которые начисляется и выплачивается вознаграждение работникам 28 ;Споры о том, образуется ли в этом случае ОП, приходится решать в суде. Суд может занять сторону налоговиков, если сочтет, что создание стационарных рабочих мест инспекторами было доказано.

Например, это удалось налоговикам из Северо — Кавказского округа 19. Суды учли, что по условиям договора на компанию, как на генподрядчика, возлагалась обязанность обеспечить в период проведения работ соблюдение правил и требований охраны труда. А это значит, что компания должна была контролировать условия труда своих работников на рабочих местах. Согласно протоколам допроса свидетелей один из работников компании-генподрядчика в период выполнения работ постоянно находился на объекте строительства.

И судьи пришли к выводу, что как минимум одно постоянное рабочее место по месту выполнения работ обществом было создано. Если работодатель обеспечивает надомника необходимым для работы оборудованием (например, компьютером, принтером, телефоном и т. п. ) и это указано в трудовом договоре, то компании будет нелегко обосновать свою непричастность к организации рабочего места сотрудника. В случае если работник пользуется исключительно своим имуществом, то уже налоговикам будет затруднительно доказать, что в квартире надомника создается ОП.

Тем более что эта квартира не находится под контролем работодателя (что является одним из признаков ОП 22 ), к примеру он не может беспрепятственно входить в помещение, где трудится надомник, или отслеживать условия труда (соблюдение требований охраны труда, санитарии и т. п. ). Минфин в такой ситуации рекомендует компании обратиться в налоговую инспекцию для принятия решения о создании ОП 23. А вообще лучше заключить с сотрудником договор о дистанционной работе и избежать тем самым споров с налоговиками.

Обособленное подразделение

Налоговый и Гражданский кодекс имеет такой термин как обособленное подразделение. А самое удивительное, что документы оформления у кодексов разнятся относительно обособленного подразделения.

Пункт 1 и пункт 2 статьи 55 Гражданского Кодекса Российской Федерации относят к обособленным подразделениям:

- представительство. Такое подразделение относится к юридическому лицу, подразделение находится не на том месте, где юридическое лицо, но представляет все интересы самого юридического лица.

- филиал. Подразделение находится не на месте нахождения юридического лица и осуществляет свою деятельность, возможно даже осуществляет и представительство юридического лица;

- иное подразделение юридического лица, которое не осуществляет представительство и не производит финансовую деятельность, как это делает филиал организации.

Для создания и открытия обособленного подразделения опираясь на Гражданский кодекс потребуется помощь юриста. Так как придется вносить ряд изменений в уставные документы организации, написать заявление о решение создания подразделения, заказать печать филиала или представительства.

Налоговый кодекс обозначил абсолютно другие критерии для создания и открытия подразделения. По пункту 2 статьи 11 Налогового кодекса Российской Федерации обособленным подразделением можно считать подразделение наделенное рабочими местами, которые в свою очередь, оборудованы всем необходимым для сотрудников организации.

Опираясь на абзац 18 пункта 2 статьи 11 Налогового кодекса Российской Федерации подразделение организации таким считается даже без отражения его в учредительных документах юридического лица. Организация может создавать обособленные подразделения в черте того же населенного пункта, где она сама зарегистрирована в налоговом органе, либо в другом населенном пункте.

Министерство финансов Российской Федерации считает, что независимо от выбранной формы организации, сроков нахождения рабочих на своих рабочих местах, ничего не влияет на обязательную постановку подразделения на учет в налоговый орган по месту нахождения.

Даже если фактически финансовая деятельность подразделения еще не началась и работники не выходят на свои рабочие места, все равно существует необходимость первоначально встать на учет в налоговую инспекцию. Об этом указано в письме Министерства финансов Российской Федерации от 16 мая 2017 года № 03-02-07/30877.

Ответы на вопросы

Обычно расширение бизнеса становится волнующим моментом. Если обособленное подразделение открывается впервые, неизбежно возникает целый ряд вопросов, поиск ответов на которые требует существенных временных затрат. Ниже приводятся ответы на самые волнующие из них.

Вопрос №1. Каким образом оплачиваются страховые взносы за сотрудников, нанятых в ОП?

Ответ: За сотрудников, которые трудятся в ОП, налоги уплачиваются следующим образом:

- взносы на страхование – по адресу местонахождения головной компании;

- НДФЛ – по месту регистрации самого обособленного подразделения.

Вопрос №2. Какой день следует считать датой создания ОП?

Ответ: Обособленное подразделение можно считать созданным, когда оно имеет собственный адрес, а также как минимум один работник. Фактической датой открытия подразделения можно день принятия в него на работу первого сотрудника. С этого дня следует начинать отсчет срока, отведенного на подачу заявления для государственной регистрации ОП.

Вопрос №3. Как регистрируются обособленные подразделения у предпринимателей?

Ответ: В соответствии с российским законодательством индивидуальный предприниматель юридическим лицом не признается. В связи с этим у него нет права создавать обособленные подразделения.

Однако ИП может вести деятельность на любой территории в пределах РФ. При этом он должен платить налоги там, где стоит на учете (обычно по прописке).

Вопрос №4. Порядок прохождения регистрации для филиалов, представительств и прочих ОП различна. В чем состоит различие между этими структурными единицами?

Ответ: Обособленное подразделение, организованное в рамках компании, может иметь различный статус:

- Представительство не наделено правами юридического лица. Оно не в праве осуществлять коммерческую деятельность. Цель создания такой структуры – представлять интересы компании, в частности главного офиса, в регионе своего нахождения.

- Филиал наделен правом вести коммерческую деятельность от имени фирмы, он наделен всеми или частью функций компании.

Филиалы, а также представительства в соответствии с законодательством не признаются самостоятельным юридическим лицом. Они действуют по доверенности, выданной головной фирмой. Кроме того, ИНН у таких обособленных подразделений такой же, как у их создателя. Получается, что самостоятельными налогоплательщиками они не являются, отчетность в ИФНС отдельно не предоставляют.

Кроме того, Налоговый кодекс позволяет создавать обособленные подразделения, которые не являются ни филиалами, ни представительствами. Такое право есть у организаций, применяющих упрощенную систему налогообложения.

Вопрос №5. Нужно ли регистрировать обособленное подразделение, если фирмой осуществляются работы по строительству здания вахтовым методом?

Ответ: Необходимость регистрации обособленных подразделений не зависит от типа выполняемых работ. Важны только территориальная обособленность и наличие стационарных рабочих мест.

Иными словами при выполнении двух условий постановка на учет обязательна:

- работы осуществляются по адресу, который отсутствует в учредительных документах фирмы;

- на строительном объекте созданы рабочие места, на которых сотрудники находятся в рабочее время, срок их функционирования превышает один месяц.

Если оба условия выполняются, придется пройти процедуру регистрации обособленного подразделения. Игнорирование этого требования влечет наступление ответственности для организации и должностных лиц в виде наложения штрафа.

Таким образом, при расширении деятельности неизбежно возникает ситуация, когда компания должна зарегистрировать обособленное подразделение. Случаи, когда возникает эта обязанность, четко регламентируются законодательством

Важно внимательно относиться к требованиям государства, иначе наступят неприятные последствия. ОП зарегистрировать все равно придется, а расходы фирмы увеличатся за счет штрафов

Как провести регистрацию

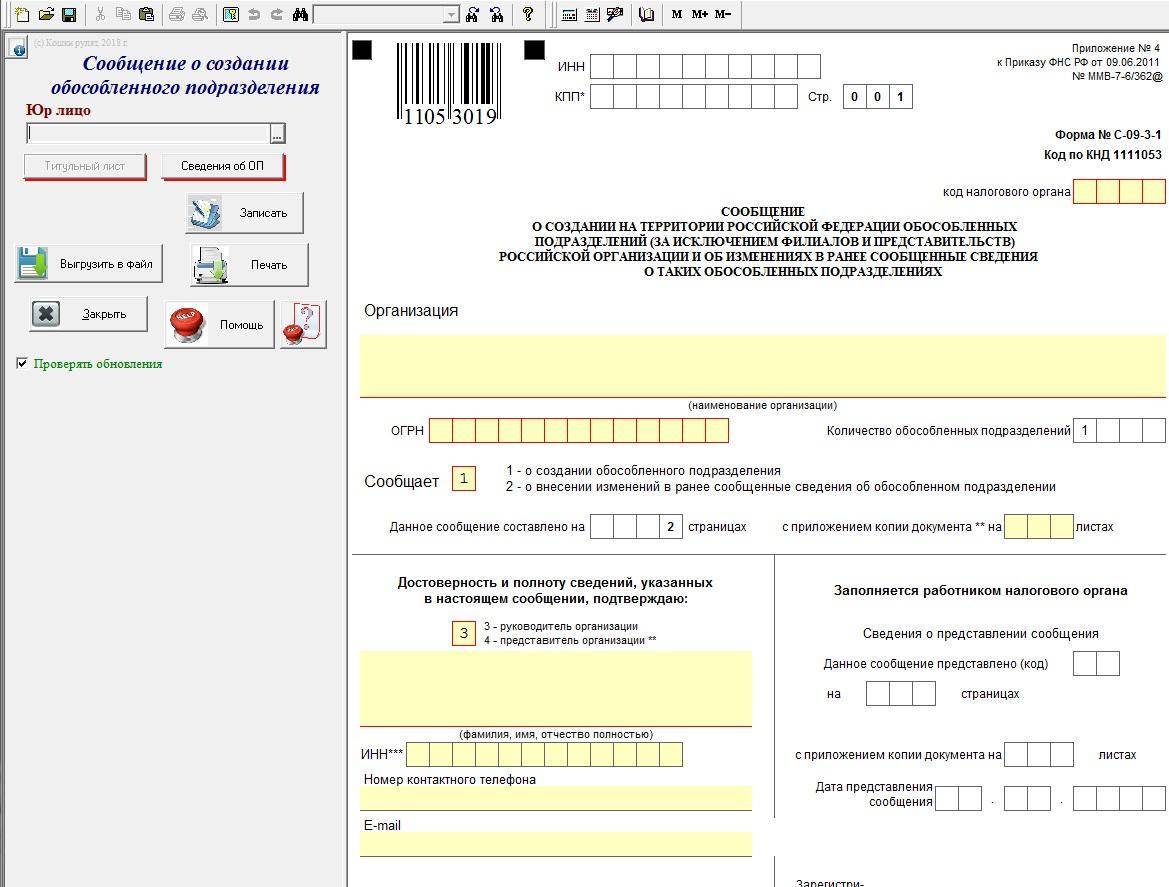

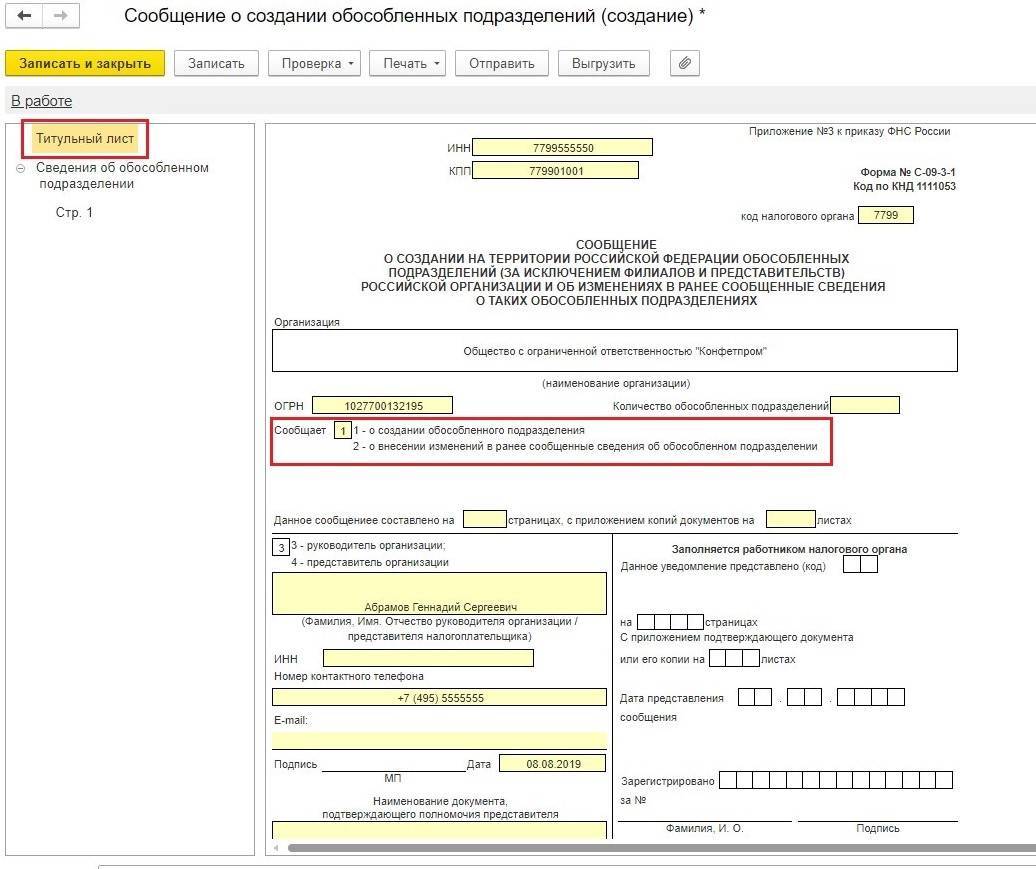

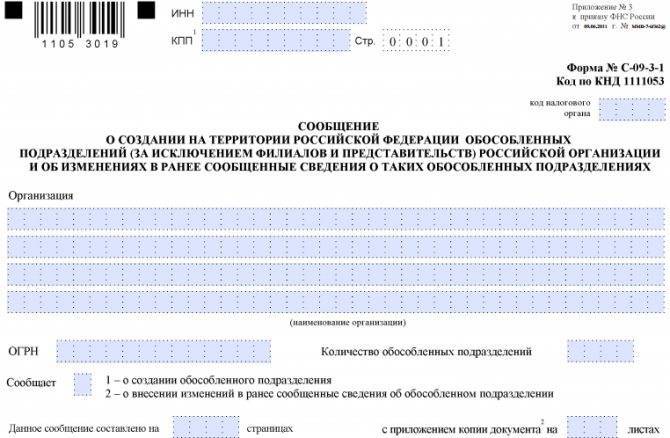

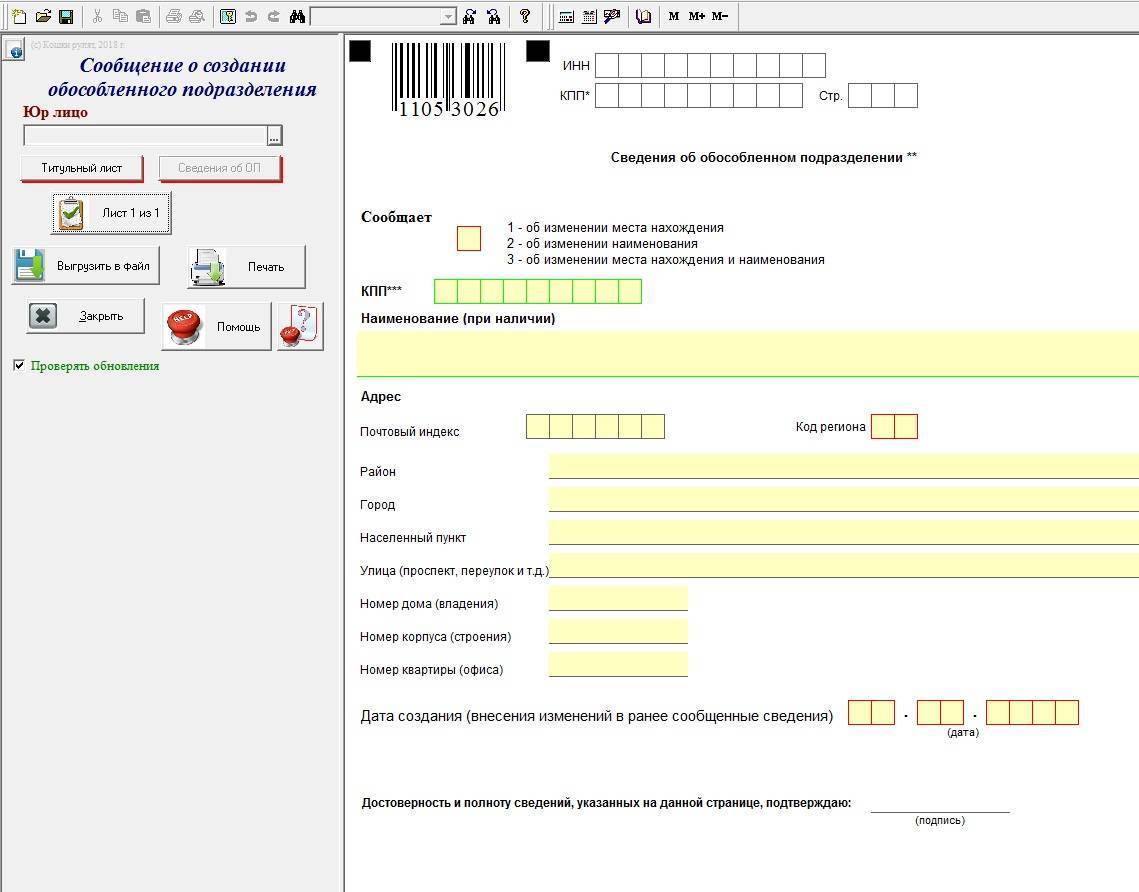

Если вы задумались, как открыть обособленное подразделение ООО в 2019 году,

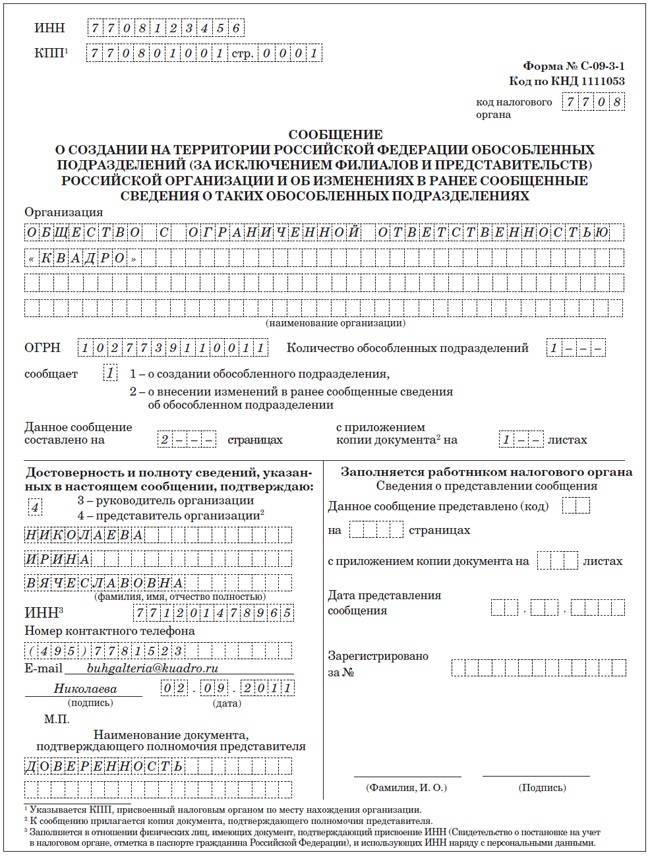

то следует соблюсти одно условие – составить заявление о регистрации по определенной форме и в месячный срок передать его в налоговый орган.

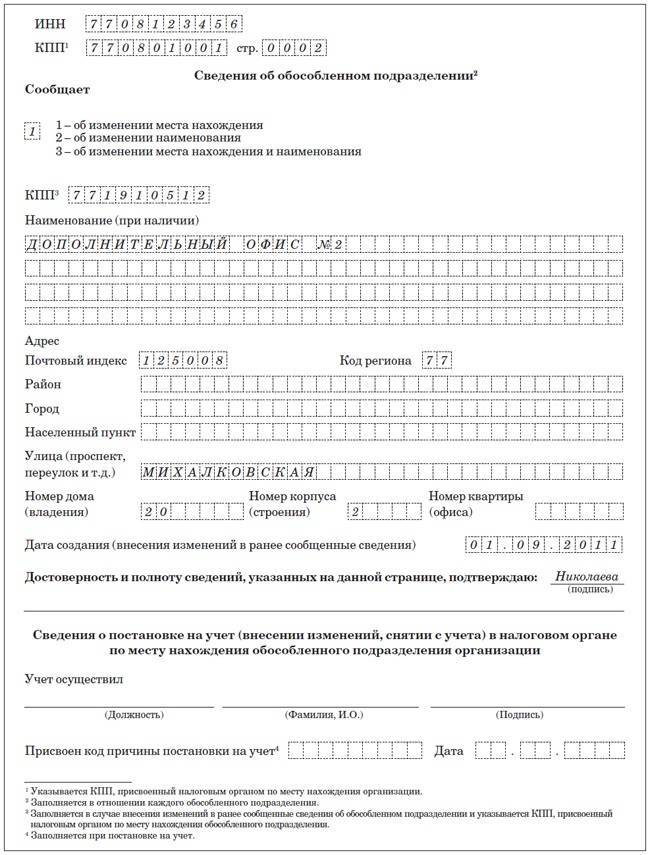

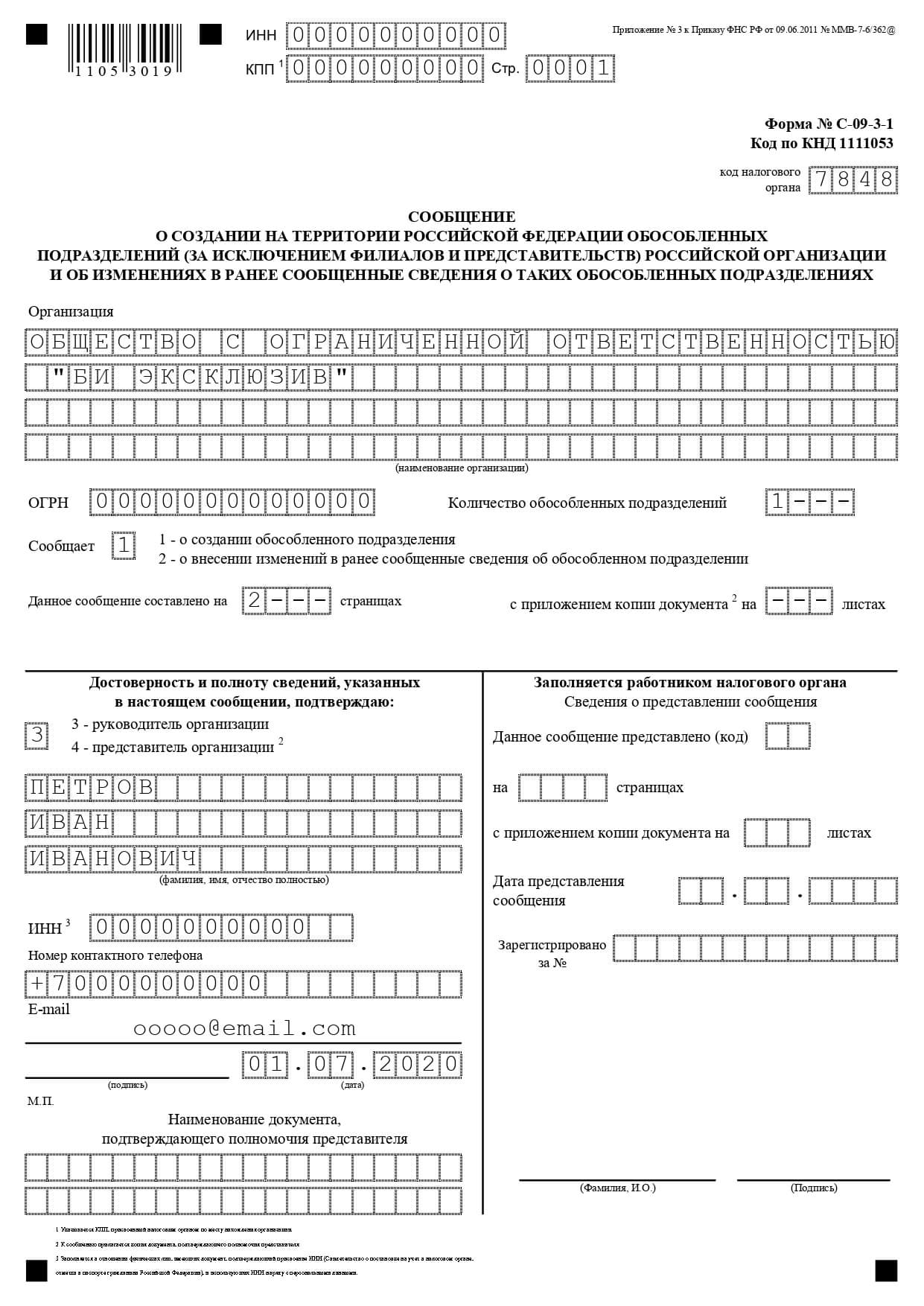

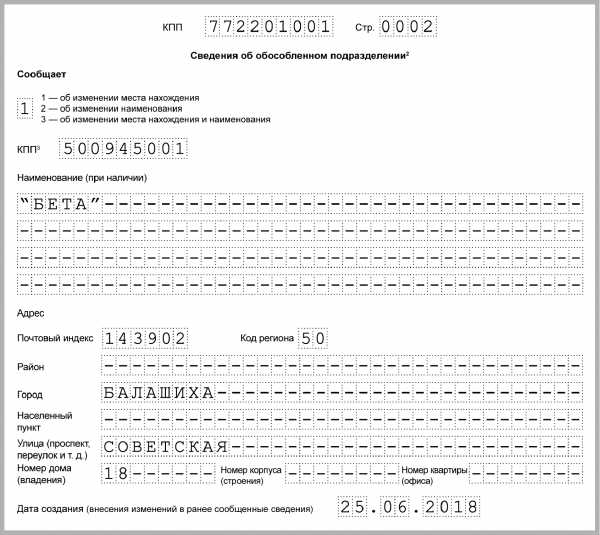

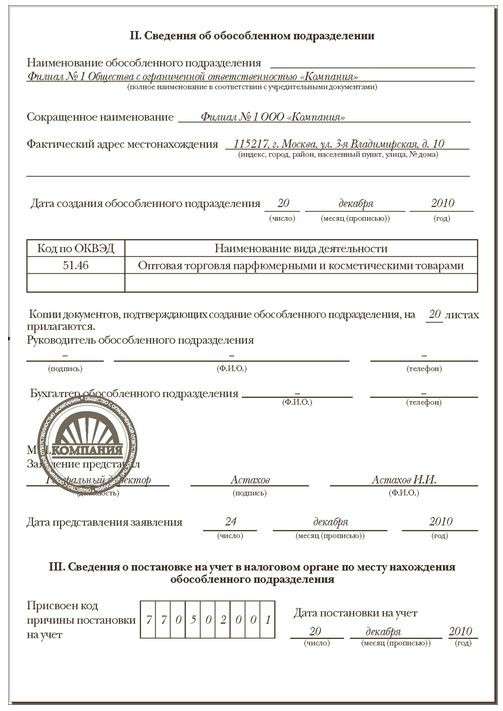

Форма заявления С09-3-1 состоит из двух страниц, и заполнить их не составит труда ни для главного бухгалтера, ни для учредителя или ответственного лица. Так, первая страница предназначена для отображения информации по юридическому лицу, а также по заявителю, причины обращения, кода налоговой структуры, в которую передадут заявление и т.д.

На второй странице требуется отобразить данные по самому подразделению, кодами показать деятельность, которой оно будет заниматься, указать руководящее лицо в том случае, если руководитель предусмотрен учредителями и т.д.

Стоит отметить, что если открывается сразу несколько подразделений, то вторую страницу заполняют в таком количестве, сколько структур открывается, а подать заявление можно сразу по всем подразделениям, если открывать их одновременно или хотя бы в течение одного месяца.

Для того чтобы зарегистрировать заявление, уполномоченное лицо может лично обратиться в налоговый орган, отправить его по почте (при этом стоит использовать письмо заказного типа) или в электронном виде через интернет. Электронный вариант обязательно должен быть подтвержден электронной подписью заявителя, поэтому, если такой не имеется, лучше избрать личную подачу документа.

Итак, обособленным подразделением будет называться структура организации, которая, несмотря на свое отдельное нахождение, управляется основным юридическим лицом и создана для целей, им же преследуемых. Данное подразделение должно пройти акт государственной регистрации во избежание финансовых потерь организацией, поскольку штрафы за нарушение порядка регистрации имеют весьма внушительные размеры.

Регистрация обособленного подразделения в 2019 году – пошаговая инструкция будет приведена в нашей статье – проводится по требованию НК РФ (п. 1 ст. 83). О том, в какой срок необходимо зарегистрировать такое подразделение, какой подготовить пакет документов и изменились ли условия проведения процедуры, вы узнаете из нашего материала.

Разновидности структуры ОП

Для начала нужно определить, для каких задач и функций создается обособленное подразделение (ОП). От этого зависит форма регистрации. Среди структурных единиц компании выделяют следующие:

- филиал;

- представительство;

- иные ОП с организованными рабочими местами.

Характерные признаки ОП:

- Обособленное территориальное местоположение относительно расположения ведущего предприятия;

- Организованное рабочее пространство с местами, рассчитанными на постоянно местонахождение сотрудников (ст. 11 НК РФ). Создание даже одного постоянного рабочего места квалифицируется, как создание ОП;

Чем отличается филиал от представительства

Между филиалом и представительством существуют принципиальные различия, которые целиком обусловлены компетенцией, поставленными задачами, которое будет выполнять то или иное ОП, наличием отдельной бухгалтерии, расчетного счета и имущества.

Филиал выполняет задачи и функции центральной организации с предоставленными для этого полномочиями. Представительство является более простой организационной формой и чаще специализируется на одной задаче.

Филиал | Представительство | Иное обособленное подразделение | |

Набор компетенций, предоставленных юрлицом | Вправе осуществлять полную или частичную деятельность от имени юрлица, обладает полноценными правомочиями | Нет полноценных полномочий юрлица, узкий круг компетенций | Пропорционально возложенным трудовым задачам и обязанностям |

Право заключать сделки в деловом обороте | Представляет юрлицо при заключении сделки | Разрешается, если оговорено в Положении | Не вправе |

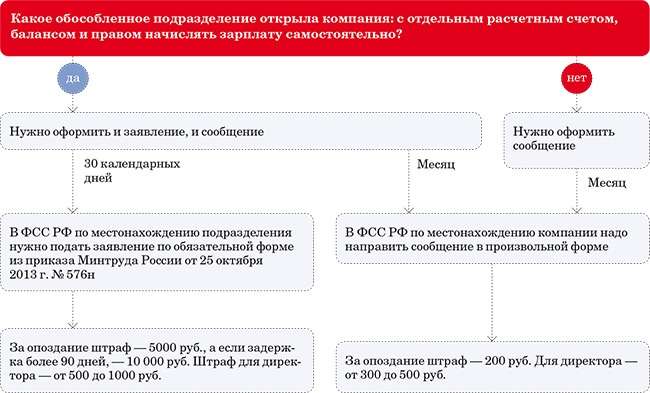

Нужно ли уведомлять налоговую об организации ОП | Подается заявление в 30 дневный срок | Нужно подать заявление в 30 дневный срок | Направляется заявление в 30 дневный срок |

Подача сведений в ЕГРЮЛ | Сведения обязательны к подаче | Подача сведений необходима | Нет необходимости |

Порядок создания | Протокол/решение учредителей юрлица | Протокол/решение учредителей ООО | На основании приказа гендиректора |

Отдельный бухучет | Наличие отдельного бухучета | Присутствует | Отсутствует |

Открытие р/счета в банке | Вправе открыть самостоятельный р/счет | Разрешается открытие самостоятельного р/счет | Не может |

Как видно из таблицы, более широкие полномочия и свобода предоставлены филиалу, который, помимо коммерческой, производственной деятельности, одновременно выполняет функции представительства.

Особенности работы ООО через представительское подразделение уже и проще в деловом обороте. К ним относятся: переговоры с контрагентами, сопровождение контрактов, заключение сделок, представительство в судебных и государственных органах.

Гендиректор назначает руководителя структуры, последний действует от общества на основании выданной доверенности. Положение о подразделении, принятое на общем собрании общества, регулирует внутреннюю организацию и порядок управления.

Поскольку все ОП не обладают статусом юрлица (это их общая черта), то не могут самостоятельно совершать сделки с контрагентами, а действуют от имени общества. Бесплатное приложение для проверки контрагентов можно скачать здесь. Подразделения не являются участниками правоотношений (налоговых, гражданских) и не несут правовой ответственности за свои действия. По всем обязательствам за подразделения отвечает юрлицо (Постановление ФАС за № КА-А40/1708-09 от 15.04.2009).

Плюсы и минусы ОП

При создании сети ОП присутствуют как положительные, так и отрицательные моменты.

К минусам относятся:

- необходимость вложения значительного объема инвестиций;

- ответственность и экономические риски, которые целиком ложатся на владельцев бизнеса;

- территориальная удаленность структурной единицы, которая осложняет контроль за подразделением.

К плюсам относятся:

- стопроцентная подчиненность и управляемость сетью подразделений;

- соблюдение корпоративных правил и политики компании;

- возможность замены руководителей и членов коллектива структурной единицы на ключевых сотрудников головного офиса;

- стремительное продвижение марки товара, рост узнаваемости бренда.

Создание обособленного подразделения

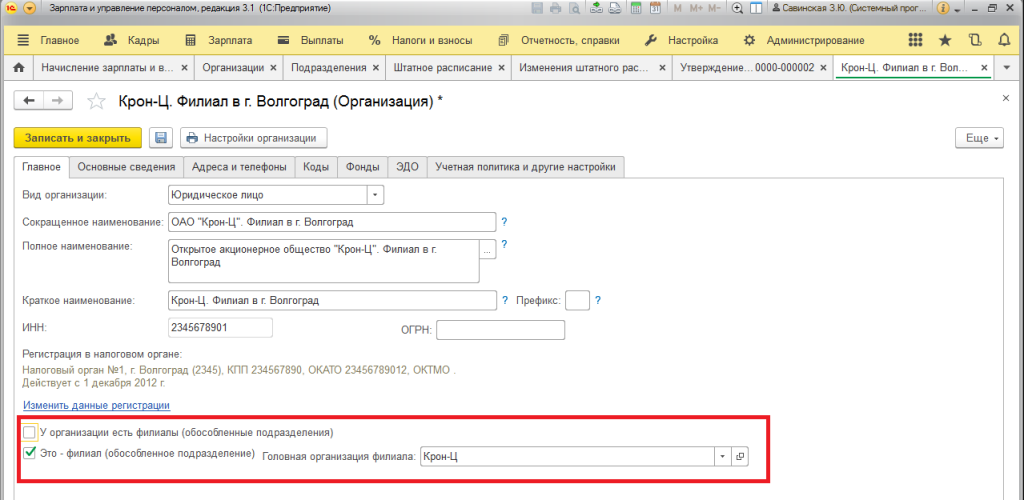

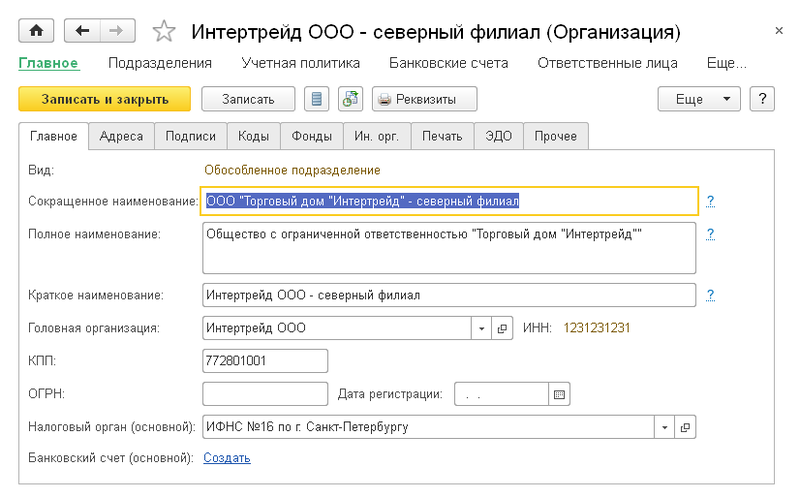

Обособленные подразделения (ОП) функционируют на основаниях, утвержденных в головной организации, и не могут быть самостоятельными юридическими лицами.

Налоговое законодательство признает подразделение обособленным только в случае, если

- данная организация расположена вне территории головного учреждения;

- для функционирования подобного отделения фактически созданы и оборудованы рабочие места.

Филиал и представительство считаются разновидностью подобного подразделения, однако следует знать, что ОП также может не считается ни филиалом, ни представительством. Поэтому при открытии своего выделенного отделения в другом месте от ООО, создавать филиал или представительство не обязательно. Это большой плюс для предпринимателей, так как регистрация филиала или представительства отнимает много времени. Связано это с тем, что данные об этих ОП обязательно должны быть внесены в Устав юридического лица.

Создание отдельно расположенного предприятия без цели открытия вышеуказанных организаций может осуществляться генеральным директором единолично. В этом случае ОП вправе иметь свою печать и отдельный баланс, но бухгалтерия всего общества с ограниченной ответственностью в любом случае ведется консолидировано.

Рассмотрим, как создать обособленное подразделение ООО. Для осуществления данной процедуры следует сделать следующее:

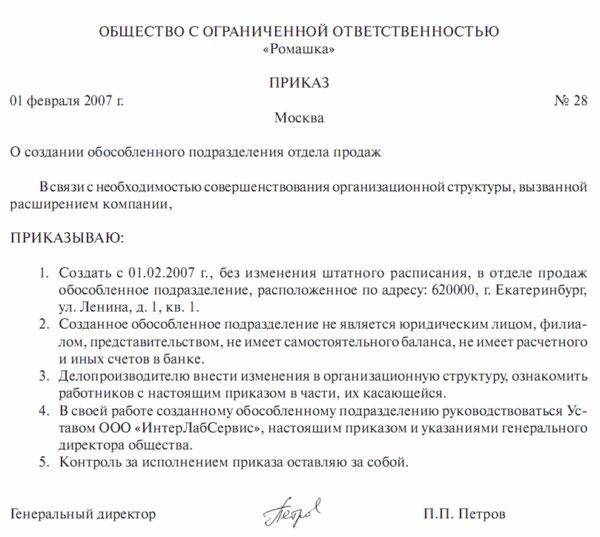

- определить, какие функции будут возложены на ОП;

- придумать название ОП (просто ОП, представительство или филиал);

- в соответствии с российским законодательством определить необходимость включения или не включения информации об ОП в Устав предприятия;

- зарегистрировать ОП (кроме филиалов и представительств);

- поставить на учет филиал/представительство путем подачи заявления и других требуемых документов;

- зарегистрировать обособленное структурное подразделение во внебюджетных фондах.

Спорные ситуации

Приведенное выше положение относительно сроков представляется многим субъектам неконкретным. Это, в свою очередь, вызывает неоднозначность в понимании норм. В большинстве случаев сотрудники ФНС считают, что исчисление срока начинается с момента принятия соответствующего решения о формировании подразделения. Однако, как выше было указано, в качестве обязательного признака для признания предприятия территориально отделенным является оборудование места для работы. Только у небольшого количества плательщиков на момент принятия соответствующего решения оно существует. Остальным субъектам необходимо время для их оборудования. Попытки контрольных служб использовать дату принятия соответствующего решения как отправную точку для исчисления срока при наложении штрафов далеко не всегда поддерживается арбитражными судами. В качестве аргумента, усиливающего позицию ФНС, выступают акты об окончании работ по оснащению рабочего места.

Что касается арендного договора, то он, по мнению судей, не может являться однозначным доказательством формирования на предприятии участков для исполнения сотрудниками профессиональных обязанностей. Не указывает на создание рабочего места и подписание контракта с должностным лицом, начисление и выплата ему зарплаты. В ряде случаев это мнение поддерживается и Минфином. В частности, при вступлении в соответствующие отношения с гражданином, который ведет свою деятельность посредством поиска информации через электронные средства связи (по интернет-каналам либо на дому) или в библиотеках без создания рабочего места стационарного типа для него, нельзя считать, что предприятие образовало обособленное подразделение. При этом не имеет значения место проживания физлица. Вместе с тем ведение определенной хозяйственной деятельности предприятием на территории, которая отличается от адреса, приведенного в учредительных актах, считается осуществляемой через его обособленное подразделение.

Рабочие места стационарного типа

Их формирование выступает еще одним обязательным условием для признания подразделения обособленным. Оно будет считаться выполненным, если будет образовано не меньше двух рабочих мест либо один сотрудник будет выполнять деятельность более чем по одной должности, специальности либо квалификации. При этом в некоторых постановлениях судов присутствует другое мнение. В частности, указывается, что подразделение будет считаться обособленным, если в нем создано хотя бы одно место для работы. Данным положением часто пользуются служащие ФНС. В одном из писем, в частности, было констатировано следующее. В разъяснении понятии обособленного подразделения, указанного в ст. 11 НК, в качестве одного из его признаков выступает наличие оборудованных стационарных мест для работы.

При этом необходимо учесть, что такая формулировка поглощает определение участка для выполнения профессиональных обязанностей. Кроме этого, в определении понятие приводится в единственном числе. Это было бы неверным по смысловой нагрузке, если бы законодателем не было бы признано обособленным подразделение, которое состоит из одного места для работы. Также авторы данного письма сослались на одно из постановлений ФАС. В нем однозначно установлена необходимость регистрировать создание обособленного подразделения. Документы подаются, в соответствии с постановлением, даже в случае, если оно оборудовано одним местом для работы

При этом в определениях арбитражных судов присутствует достаточно важное замечание. В постановлениях неоднократно подчеркивается, что оборудование места для работы предполагает не только формирование надлежащих условий для выполнения профессиональных обязанностей, но и непосредственно сама трудовая деятельность

Виды ответственности руководителя обособленного подразделения

Напомним, что юридическое лицо несет полную ответственность за деятельность своих обособленных подразделений. Ответственность генерального директора (как должностного лица) за деятельность филиала может быть гражданской, административной и уголовной.

Остановимся подробнее на видах ответственности руководителя обособленного подразделения:

- Дисциплинарная. Руководитель обособленного подразделения отвечает за то, что входит в его прямые обязанности. То есть от него можно требовать лишь то, что указано в трудовом договоре и должностной инструкции. Соответственно, руководителя можно привлечь к дисциплинарной ответственности за некачественное исполнение своих должностных обязанностей, если он не делает то, что изложено в должностной инструкции и трудовом договоре.

Читайте по теме: Дисциплинарная ответственность руководителя организации

- Материальная. Полную материальную ответственность директор филиала нести не может, поскольку эта должность не включена в . Но возместить ущерб в полном размере придется, если руководитель обособки:

- умышленно испортил вещь,

- сломал что-то в состоянии алкогольного/наркотического опьянения,

- разгласил коммерческую тайну, потерял вверенные специальным договором ему ценности.

- Административная. Так, на руководителя обособленного подразделения (на отдельном балансе) может быть наложена административная ответственность за намеренное сокрытие дохода, нарушение порядка бухгалтерского учета (или же его отсутствие), искажение отчетов, непредставление в налоговый орган информации (деклараций, отчетов, балансов, расчетов и пр.). Напомним, организовать бухгалтерский учет можно тремя способами — штатная бухгалтерия, бухгалтер по договору оказания услуг, аутсорсинг. Как передать бухгалтерию на аутсорсинг, мы рассказывали .

- Уголовная. Привлечь к уголовной ответственности руководителя филиала организации (да и любого обособленного подразделения), можно за уклонение от уплаты налогов и страховых взносов путем искажения в документах учетных сведений, только в случае, когда обособленное подразделение ведет самостоятельный баланс. Понятно, что если такие действия были совершены группой лиц, то меры будут суровее. Кроме того, директору обособки, согласно , придется отвечать и за использование своих полномочий вопреки интересам компании для личной выгоды или в интересах других лиц, в результате чего организации нанесен существенный ущерб.