Полномочия муниципалитетов в части формирования доходов бюджета

Муниципальные образования, функционирующие в системе политического управления РФ, наделены рядом полномочий в части формирования доходов локальных бюджетов. Рассмотрим данную особенность подробнее.

Во-первых, полномочия, о которых идет речь, могут выражаться в возможности издания муниципальных правовых актов, посредством которых будут вводиться локальные налоги, фиксироваться ставки для них и формироваться необходимые льготы. Как мы уже отметили выше, это допускается только в тех пределах, которые предусмотрены вышестоящим законодательством, и прежде всего на федеральном уровне.

Во-вторых, муниципальные парламенты могут формировать правовые акты, посредством которых вносятся корректировки в действующие источники права, регулирующие локальные налоги и бюджетные правоотношения, которые могут привести к изменению структуры выручки бюджетов различных уровней, функционирующих в РФ. Если соответствующие законы вступают в силу в очередном финансовом году, то они должны приниматься до того, как в муниципальный парламент будет внесен проект локального бюджета на соответствующий период. Сроки подобных слушаний на уровне местных представительных органов власти устанавливаются в отдельных правовых актах.

В-третьих, корректировки в муниципальных законах, принимаемых локальными парламентами и касающихся местных налогов, которые предполагают вступление в силу в течение следующего года, могут вноситься только в случае необходимых изменений в текущем законопроекте о локальном бюджете, который утвержден представительным органом власти муниципалитета.

Таким образом, посредством регулирующих платежей государственные и местные бюджеты объединены в единую систему обеспечения налоговых поступлений в казну. Если, например, на территории муниципального района работает большое количество предприятий сельскохозяйственной сферы, то значительный объем сборов, которые относятся к категории федеральных, остается в муниципальном бюджете.

Однако предпринимательских активностей в том или ином МО может оказаться недостаточно для удовлетворения локальных потребностей в финансировании. Региональные и местные бюджеты в итоге начинают взаимодействовать на предмет предоставления субвенций и дотаций первыми в пользу вторых. И это — одна из проблем российской бюджетной системы, которая отмечается многими экспертами. Рассмотрим данный аспект подробнее.

Основные направления совершенствования регулирования бюджетной обеспеченности при формировании доходов местных бюджетов

Совершенствование регулирования бюджетной обеспеченности местных бюджетов, эффективность использования налогового потенциала территорий, повышение заинтересованности органов местного самоуправления в развитии доходной базы и собираемости налоговых поступлений является одним из условий финансовой стабилизации регионов.

Для достижения сбалансированности бюджетов разных уровней и для обеспечения их самостоятельности необходимо, прежде всего, четко и качественно установить критерии распределения налоговых доходов между бюджетами всех уровней. Неслучайно сбалансированность и самостоятельность бюджетов являются основополагающими принципами их формирования.

Отсутствие строго установленной системы межбюджетных отношений еще более отчетливо проявляется при рассмотрении законодательного обеспечения межбюджетного налогового распределения. С одной стороны, в соответствии с налоговым законодательством установлены соответствующие ставки, по которым производится зачисление отдельных налогов в доходы бюджетов разных уровней. При этом подобное регулирование осуществляется только по двум федеральным налогам.

С другой стороны, распределение сумм поступлений федеральных налогов регулируется не только налоговым, но и бюджетным законодательством, при этом отсутствует система отнесения этого процесса к одной или другой отрасли права.

Распределение сумм поступлений отдельных региональных налогов также установлено федеральным налоговым законодательством. Так, например, Законом о плате за пользование водными объектами определено, что 40% платежей должно поступать в федеральный бюджет и 60% в бюджеты субъектов Федерации. Однако на основании Закона о федеральном бюджете на 2002год вся сумма, то есть в размере 100%, данного регионального налога зачислялась в консолидированный бюджет регионов. Этот пример весьма наглядно демонстрирует, как может быть изменена постоянная норма налогового закона положениями другого неналогового закона.

По нашему мнению, в настоящее время можно выделить несколько основных проблем функционирования бюджетной системы России и формирования доходной части региональных и местных бюджетов как в современных условиях, так и в условиях реформы местного самоуправления:

2.Большие встречные потоки внутри бюджетной системы;

3.Низкая доля собственных доходов в бюджетах субъектов Федерации и местных бюджетах заметно снижает заинтересованность на местах в наращивании налогового потенциала, в своевременном и полном поступлении налогов в бюджетную систему;

Несоответствие расходов и доходов местного бюджета обуславливает возможность только текущего содержания муниципального образования, на развитие муниципалитетов средств не остается;

5.Неэффективное использование финансового и налогового потенциала территории, отсутствие ответственности региональных и местных органов власти за эффективное управление общественными финансами;

6. Отсутствие законодательно закрепленных норм и стандартов, а также единой методики, позволяющей определять доходные возможности территории.

С развитием рыночных принципов хозяйствования расширяются и усложняются экономические функции местных органов власти, центр тяжести проводимых реформ смещается на нижние уровни бюджетной системы. К сожалению, адекватного упрочения финансового потенциала муниципальных образований пока не происходит. Успешное решение проблем укрепления доходной базы местных бюджетов и развития их самостоятельности позволит не только адаптировать бюджетные отношения в России к условиям рынка, но и усилит влияние бюджета на процессы финансового оздоровления экономики регионов и страны в целом. Основное направление укрепления доходной составляющей местных бюджетов мы видим в оптимизации регулирования бюджетной обеспеченности муниципальных образований.

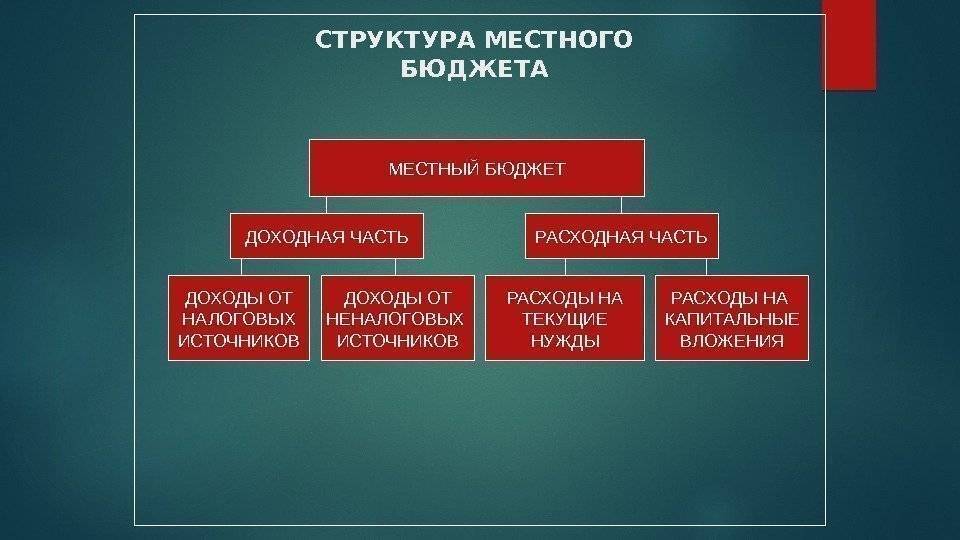

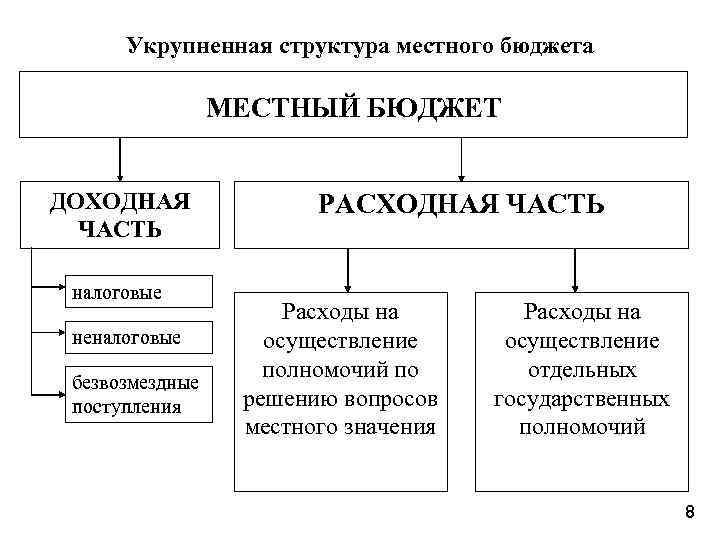

Анализ локальных бюджетов: расходы

Изучим теперь основные особенности, которыми характеризуются расходы местных бюджетов. Есть два их основных типа: текущие и капитальные. Рассмотрим их специфику.

Что касается капитальных, или инвестиционных расходов, то они представляют собой часть издержек, которые связаны с вложениями в действующие либо создаваемые юридические лица, осуществляющие деятельность в рамках тех или иных инвестиционных программ. В структуру капитальных расходов могут входить: бюджетные кредиты; капиталы, направленные на увеличение имущества, которым владеют муниципальные образования; бюджеты развития; издержки на капремонт тех или иных объектов.

Текущие расходы местных бюджетов — это издержки, которые обеспечивают необходимое функционирование политических институтов на уровне муниципалитетов, различных учреждений, а также становятся механизмом предоставления финансовой помощи в пользу систем управления государственным капиталом на иных уровнях в виде дотаций, субсидий, субвенций и иных методов поддержки. К текущим издержкам относят те, которые не классифицированы как капитальные.

Существуют иные критерии деления расходов бюджета на различные категории. Так, распространена классификация, предполагающая распределение издержек по степени приоритетности. В соответствии с данным методом расходы подразделяются на группы очередности. Такой подход, как считают некоторые исследователи, позволяет существенно повысить эффективность локальной бюджетной системы. Вместе с тем подобные методы часто критикуются как не вполне оптимальные с точки зрения выполнения социальных задач, для которых несвойственно выявление первостепенных и второстепенных направлений расходования бюджетных средств. В привязке к первоочередным и тем издержкам, которые следуют за ними, могут формироваться очереди из различных доходов локальной финансовой системы.

Есть классификация расходов бюджетов, в основе которой — распределение соответствующих статей в зависимости от объекта финансирования. Данная схема предполагает выделение следующих базовых категорий издержек:

- связанных с выполнением задач локального значения;

- отражающих необходимость реализации на уровне муниципалитета отдельных государственных полномочий;

- связанных с погашением долгов органами местного самоуправления;

- страховых ассигнований.

Расходы

Расходы местного бюджета зависят от плана и направленности экономического и социального развития конкретного региона страны. На основании существующего Бюджетного кодекса РФ исключительно из муниципального бюджета осуществляется финансирование множества функциональных статей расходов, подразумевающих следующие действия:

- содержание органов местной власти;

- формирование собственности государства и эффективное управление ею;

- организация, развитие и содержание учреждений здравоохранения, образования, культуры, физкультуры и спорта, средств массовой информации и прочих учреждений, являющихся муниципальной собственностью;

- содержание органов, охраняющих общественный порядок;

- организация, содержание, развитие и осуществление контроля за муниципальным жилищно-коммунальным хозяйством;

- осуществление дорожного строительства, содержание дорог регионального значения в надлежащем виде;

- озеленение и благоустройство территорий, принадлежащих государству;

- своевременный вывоз, утилизация и переработка бытового мусора;

- содержание кладбищ, находящихся в ведении городских органов власти;

- организация транспортного обслуживания граждан и государственных предприятий;

- осуществление противопожарной безопасности;

- охрана окружающей среды в рамках муниципального образования;

- реализация целевых программ, которые принимают органы местной власти;

- обслуживание и своевременное погашение муниципальных долгов;

- направление денежных средств на дотации для граждан;

- содержание государственных городских архивов;

- проведение городских референдумов и региональных выборов.

Следует обратить внимание, что главное направление при использовании средств бюджетных средств составляют траты, обеспечивающие безопасность и благосостояние населения муниципального образования. Значительная часть всех расходов идёт, прежде всего, на социально-культурные мероприятия:

- Здравоохранение.

- Жилищно-коммунальную сферу.

- Образование.

- Спорт.

- Культуру и пр.

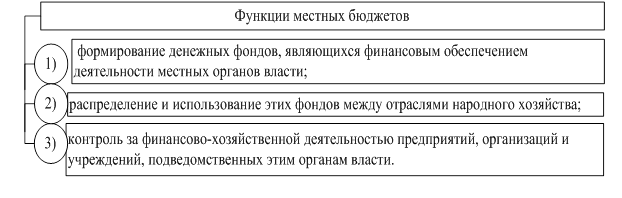

Функции местных бюджетов

Местные бюджеты выполняют ряд важнейших функций. В числе таковых: формирование капиталов, которые задействуются в целях финансового обеспечения активностей муниципальных органов власти; эффективное распределение соответствующих фондов по различным отраслям муниципального хозяйства; поддержка функционирования экономической системы города или района.

Значимую роль локальные бюджеты играют также и в решении социальных задач — это обеспечение занятости и высокого уровня жизни граждан. Должный уровень финансирования различных учреждений во многом предопределяет качество взаимодействия государства и общества. Например, это может касаться работы муниципальных служб: при недостаточном уровне бюджетной поддержки таковых эффективность работы подобных учреждений может существенно снизиться, равно как и удовлетворенность граждан от пользования соответствующего типа сервисами.

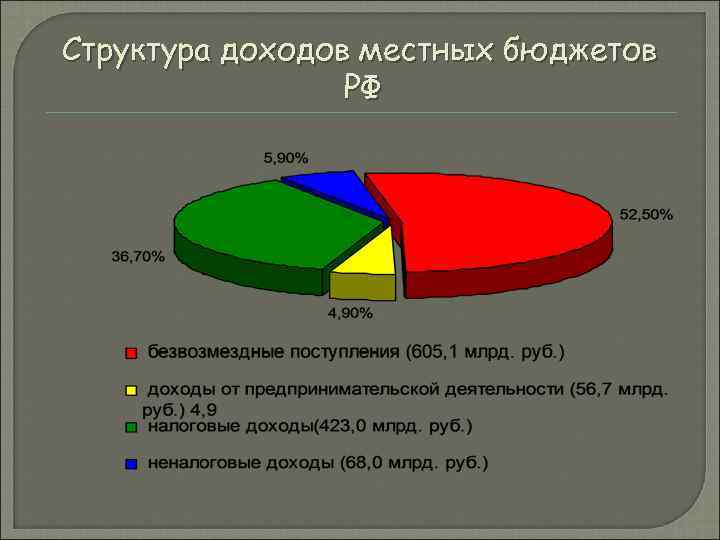

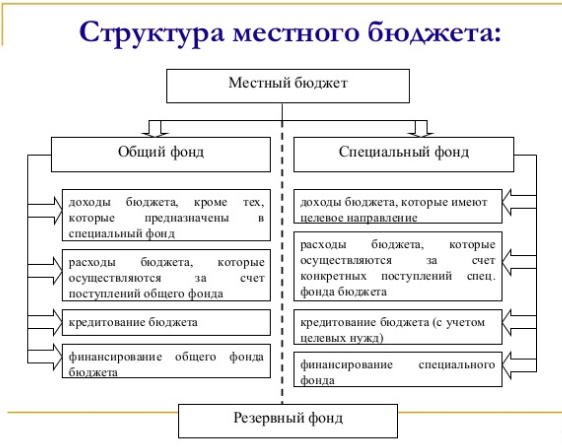

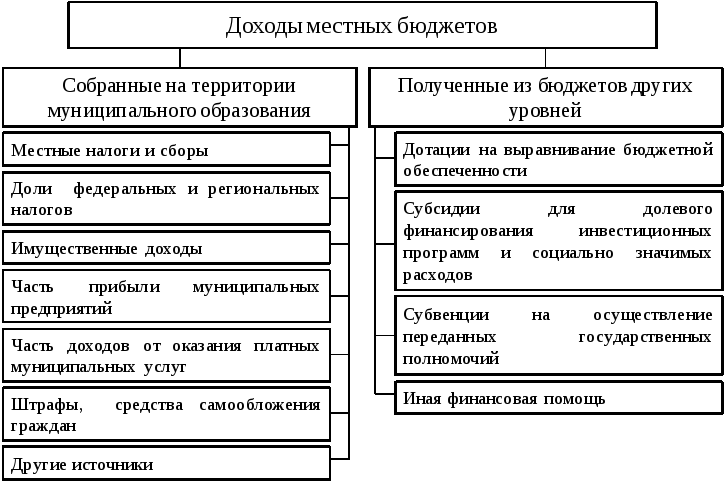

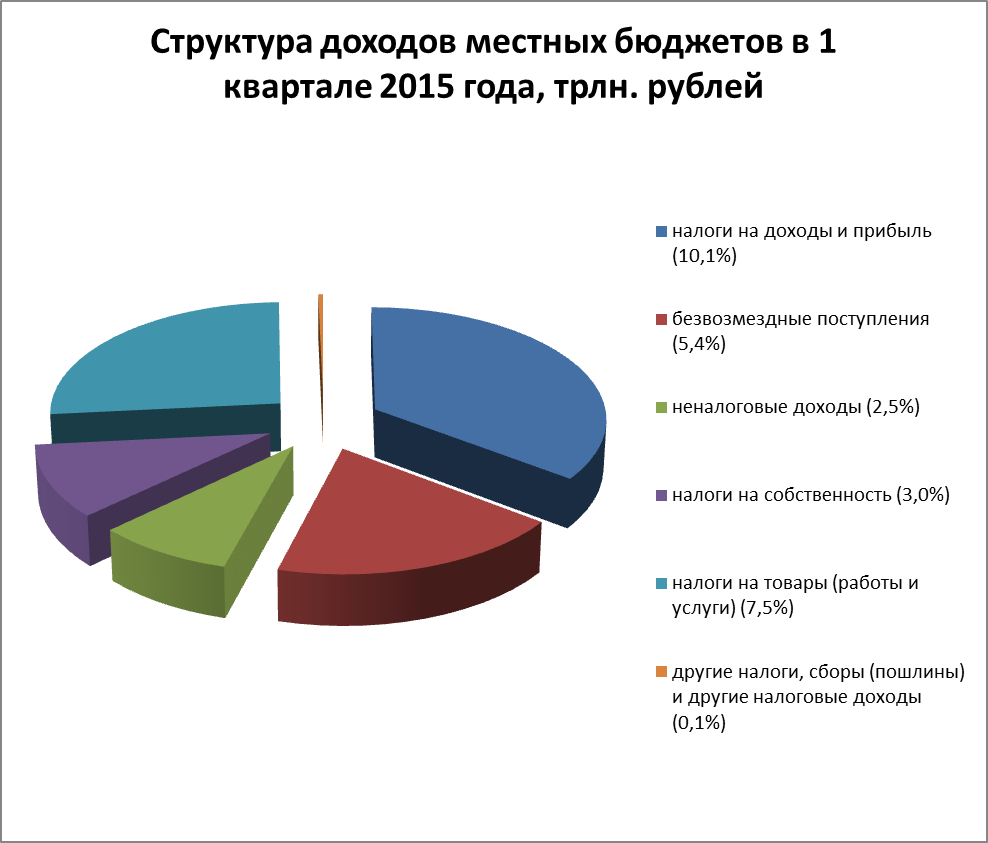

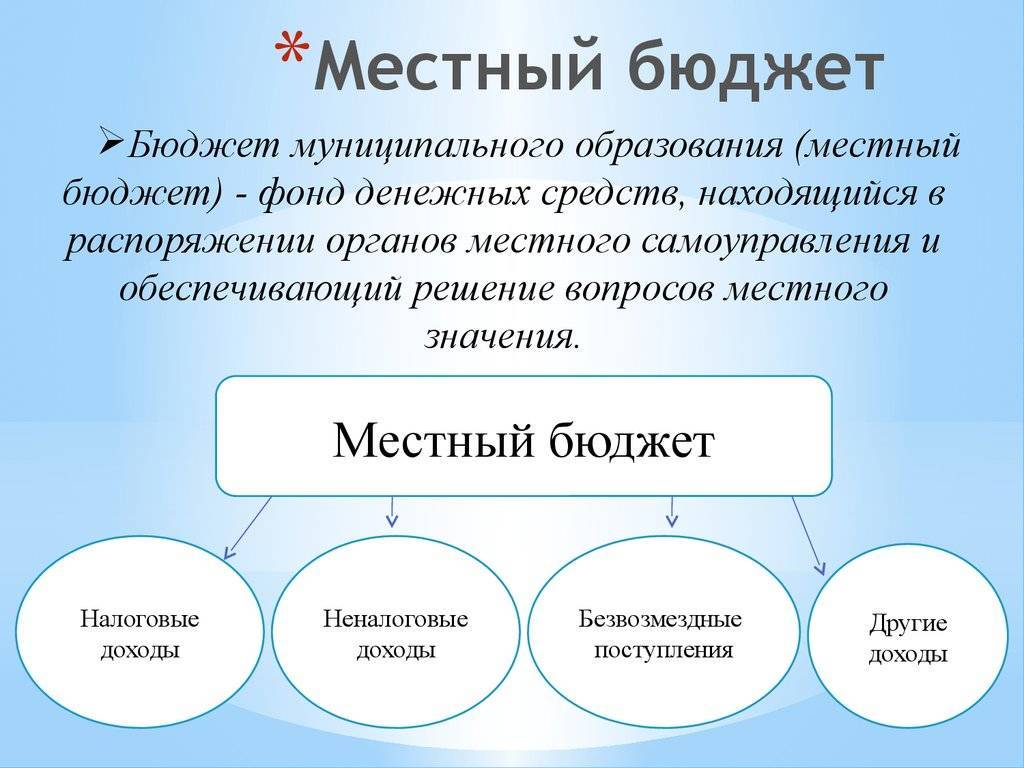

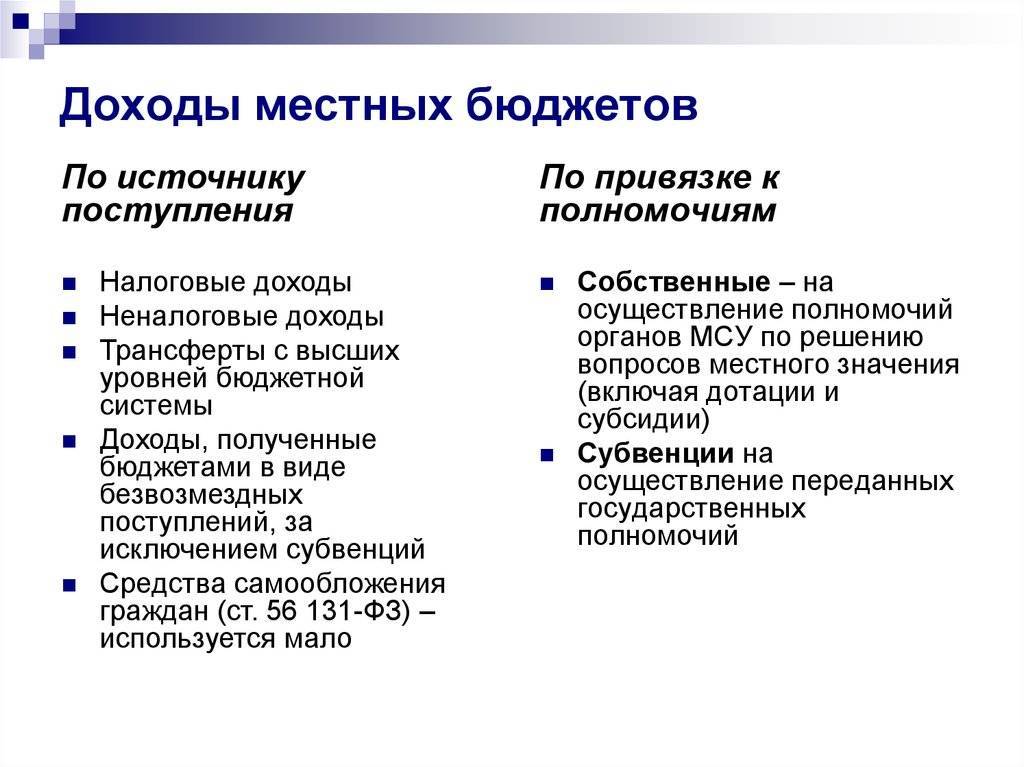

Доходы локальных бюджетов

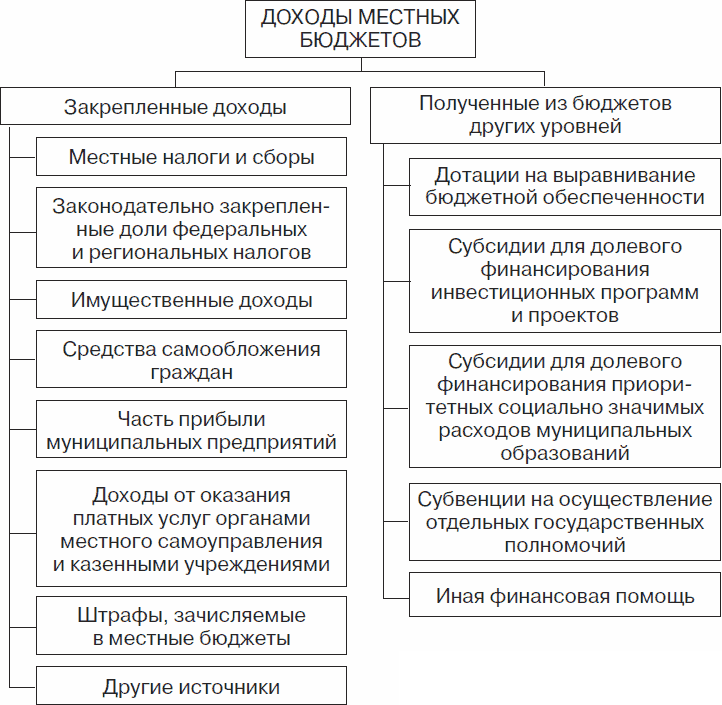

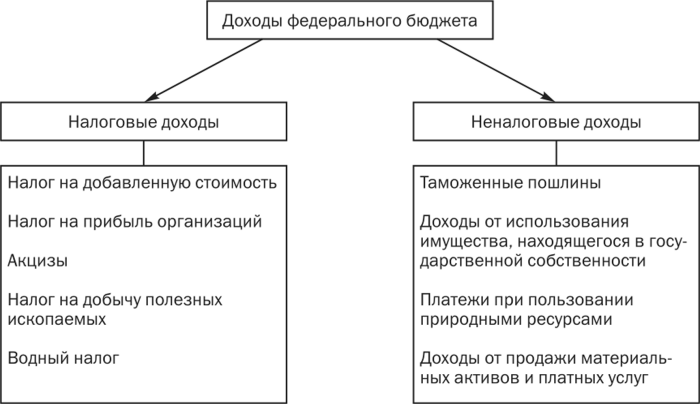

Рассмотрим то, как формируются доходы местных бюджетов. Выше мы уже отметили, что основной источник соответствующих поступлений в муниципальных хозяйствах — местные налоги. Значительный объем финансовых транзакций, наполняющих казну города или района, могут составлять сборы, штрафы, а также предусмотренные законодательством РФ отчисления от региональных и федеральных налогов в соответствии с принятыми нормативами.

Доходы местных бюджетов могут формироваться за счет поступлений, передаваемых политическим центром с целью реализации тех или иных государственных полномочий, за счет выручки от приватизации активов, сдачи имущества в аренду, прибылей муниципальных предприятий, трансферных платежей.

Федеральные структуры, а также органы власти субъектов РФ могут помогать муниципалитетам в части обеспечения минимального уровня бюджетных ресурсов. Критерии, определяющие эту величину, устанавливаются в региональных правовых актах (с учетом норм бюджетной обеспеченности). Если налоговые доходы местных бюджетов не позволяют покрывать минимальные издержки, необходимые для поддержания функционирования локальных институтов политического управления либо субъектов хозяйственного развития, то федеральные власти либо органы в субъектах РФ направляют в пользу муниципалитетов различные дотации и субвенции.

При этом законодательством РФ предусмотрены механизмы, при которых, в свою очередь, уже локальный бюджет может направлять необходимое финансирование на вышестоящие уровни государственной системы управления капиталами.

Роль доходов местных бюджетов в управлении финансовыми ресурсами местных органов власти и государства

С переходом к рыночной экономике существенно возрастает роль и значение управленческих решений, принимаемых на всех уровнях государственной власти в области государственных финансов.

Бюджетный менеджмент представляет собой процесс управления формированием, распределением и использованием государственных финансовых ресурсов и оптимизации денежных потоков.

Основной целью бюджетного менеджмента является повышение благосостояния населения административно-территориальных образований. Эта цель получает конкретное воплощение в увеличении собственных доходов территорий и эффективности их использования.

Направленность преобразований российской финансовой системы соответствует общемировой тенденции, формирование которой обусловлено необходимостью повышения эффективности управления в государстве путем передачи на нижние уровни власти определенных полномочий, укрепление демократических институтов местного самоуправления и их финансовой основы с целью обеспечения потребностей населения в местных услугах и повышения качества жизни.

Учитывая, что Российская Федерация является членом Совета Европы, представляется целесообразным рассмотреть принципы формирования местных бюджетов для стран-членов Совета Европы Европейской хартией местного самоуправления .

Статья 3 Европейской хартии предусматривает, что органы местного самоуправления должны иметь право регулировать деятельность и управлять значительной частью общественных дел в интересах местного населения.

1.Органы местного самоуправления имеют право, в рамках национальной экономической политики, на обладание достаточными собственными финансовыми средствами, которыми они могут свободно распоряжаться при осуществлении своих функций;

2.Финансовые средства органов местного самоуправления должны быть соразмерны предоставленным им Конституцией полномочиям;

З. По меньшей мере часть финансовых средств органов местного самоуправления должна обеспечиваться за счет местных сборов и налогов, ставки которых органы местного самоуправления вправе устанавливать в пределах, определенных законом.

Бюджетный кодекс Российской Федерации определил принципы самостоятельности и сбалансированности бюджета. Это означает, что предусмотренные в нем минимально необходимые расходы должны обеспечиваться доходами, а при допустимом законодательством дефиците иметь источник его покрытия. Такой подход полностью соответствует нормам Европейской хартии местного самоуправления.

Самостоятельность органов местного самоуправления обязательно предполагает финансовую самостоятельность. Для выполнения возложенных на органы местного самоуправления функций они должны быть наделены соответствующими правами, имущественной базой, материальными и финансовыми ресурсами.

На практике реализовать данный принцип оказалось достаточно сложно. Не способствовала этому и правовая база, несовершенство которой выразилось в наличии противоречий между актами федерального законодательства, несоответствием ряда случаев федеральных и региональных законов в области местного самоуправления, а также неразработанности правовых основ местного самоуправления на уровне самих муниципальных образований..

Правовой основой функционирование местных бюджетов в Российской Федерации являются законодательные акты, изданные в 90-е годы. Проблемы соответствия доходных и расходных полномочий за все время существования местного самоуправления в России были наиболее острыми. Как известно, на муниципальный уровень в соответствии с федеральным законом от 28 августа 1995 № 154-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» были возложены практически все полномочия по жизнеобеспечению населения — образование, здравоохранение, жилищно-коммунальное хозяйство. Федеральные органы государственной власти, органы государственной власти субъектов РФ должны были создать необходимые правовые, организационные, материально-финансовые условия для становления и развития местного самоуправления и оказывать содействие населению в осуществлении права на местное самоуправление.

Закон гарантировал муниципальным образованиям финансовую самостоятельность, определял финансово-экономическую основу местного самоуправления, расходные и доходные полномочия местного самоуправления, закреплял обязательства федеральных органов государственной власти, государственной власти субъектов РФ по обеспечению муниципальным образованиям минимальных бюджетов.

Дефицит бюджета и источники его финансирования

В целом бюджеты муниципальных образований — участников Союза городов Центра и Северо-Запада России являются дефицитными, что еще раз подтверждает недостаточность средств на решение вопросов местного значения. Исключение составляют город Калининград, городские поселения Боровичи и Тихвинское, показатели которых за анализируемый период свидетельствуют о системной работе по формированию и исполнению бездефицитного (профицитного) бюджета.

Основным источником финансирования дефицита бюджетов муниципальных образований являются кредиты кредитных организаций. Следует отметить, что в Калининграде, Рыбинске и Северодвинске удалось остановить (а в отдельные годы даже сократить) рост коммерческих заимствований, а Тихвин, Старая Русса и Великоустюгский муниципальный район на протяжении анализируемого периода не привлекали кредиты коммерческих банков.

Расширилась практика использования бюджетных кредитов на пополнение остатков средств на счетах местных бюджетов за счет средств Федерального казначейства (по данным предыдущего информационного обмена, 12 муниципальных образований привлекали бюджетные кредиты, в настоящее время — 15). Анализ свидетельствует об отсутствии возможности у муниципальных образований замещать коммерческие кредиты более дешевыми бюджетными, так как субъекты РФ такие кредиты муниципалам не предоставляют.

Отношение муниципального долга к собственным доходам у всех муниципальных образований находится в пределах, установленных Бюджетным кодексом. Максимальное значение данного показателя по состоянию на 1 января 2019 года прогнозируется в Петрозаводске (100%), Ярославле (99,1%) и Великом Новгороде (98,3%). Всего же на конец 2018 года муниципальный долг превысит 75% объема собственных доходов у семи муниципальных образований — кроме названных выше, в эту группу попадают Калининград (78,7%), Вологда (80,6%), Смоленск (95,7%), Кострома (97,8%).

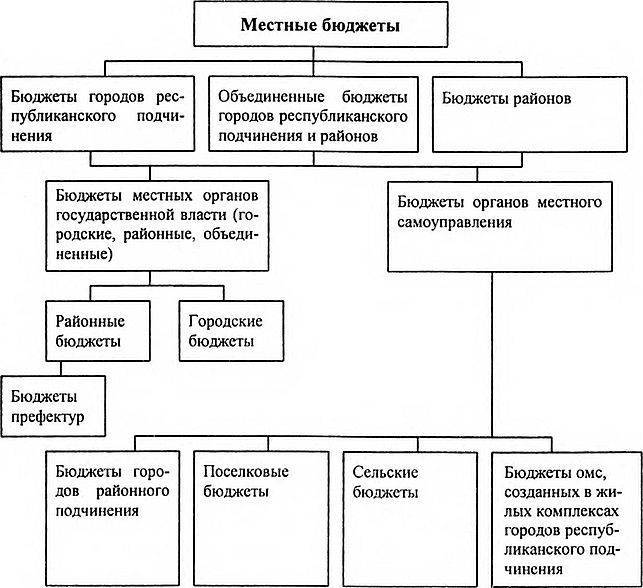

Регулирующие платежи: муниципальные районы

К местным бюджетам относятся бюджеты муниципальных районов. В них, как и в случае с городскими поселениями, полностью зачисляется земельный налог, а также сбор на имущество физлиц. Что касается регулирующих платежей, то в бюджет муниципальных районов подлежат зачислению: 5% от НДФЛ, взимаемых в городских поселениях; 13% – от НДФЛ, получаемого в сельских поселениях; 15% – от НДФЛ, взимаемого на межселенных территориях; 100% от ЕНВД; 50% от ЕСХН на городских поселениях; 70% от ЕНСХ в селах; 100% от ЕСХН на межселенных территориях; 100% от пошлины, которая взимается по месту государственной регистрации.

Есть и иные виды регулирующих платежей, которые перечисляются в казну муниципальных районов, но рассмотренные нами можно причислить к ключевым.