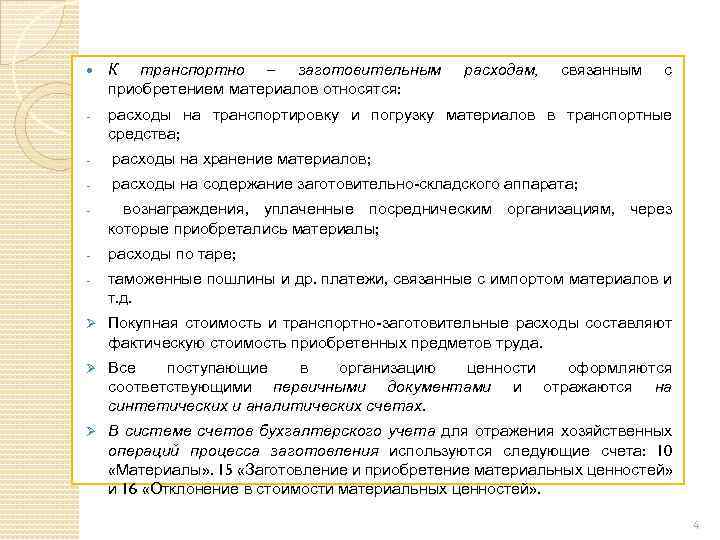

Определение и способы учета ТЗР

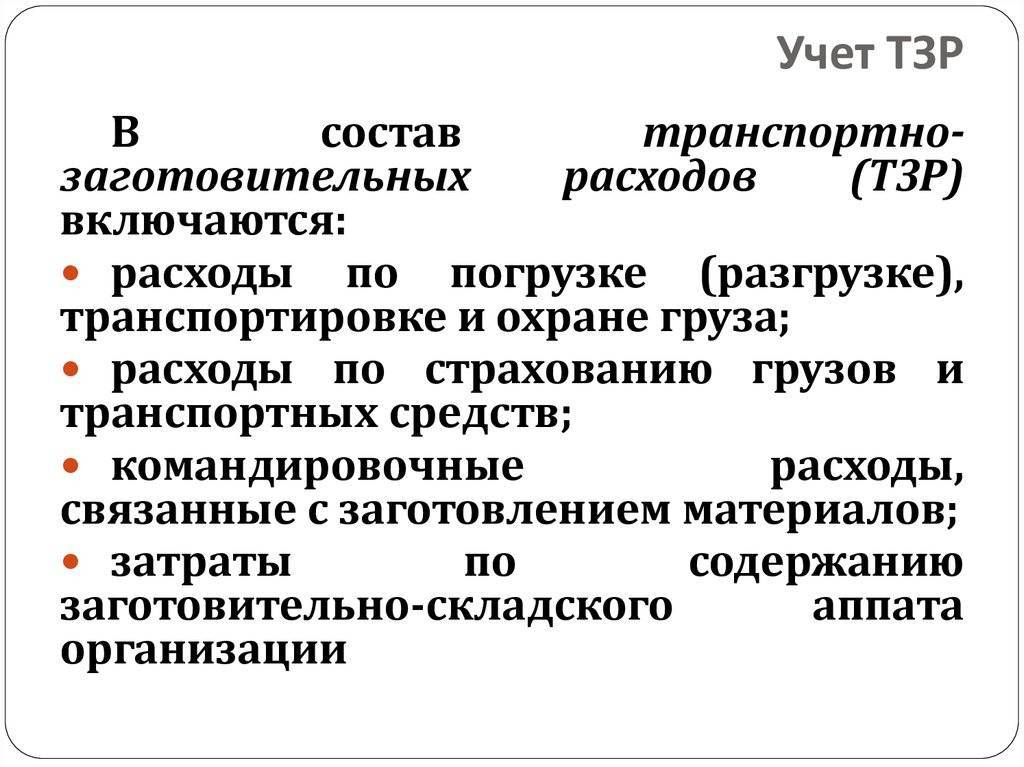

ТЗР — расходы организации, напрямую связанные с приобретением и доставкой ТМЦ, в т. ч. материалов и инвентаря.

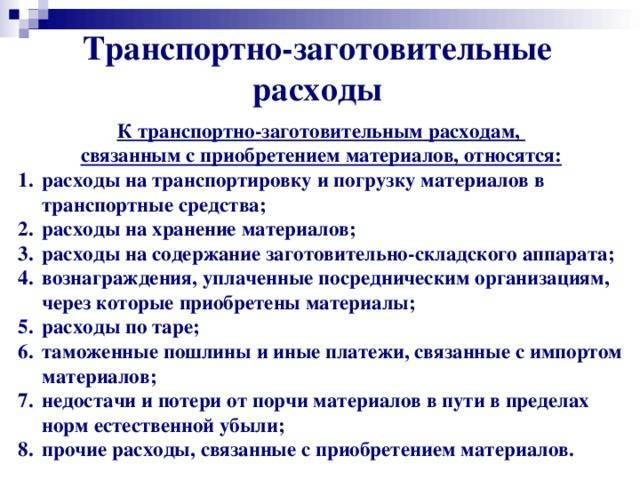

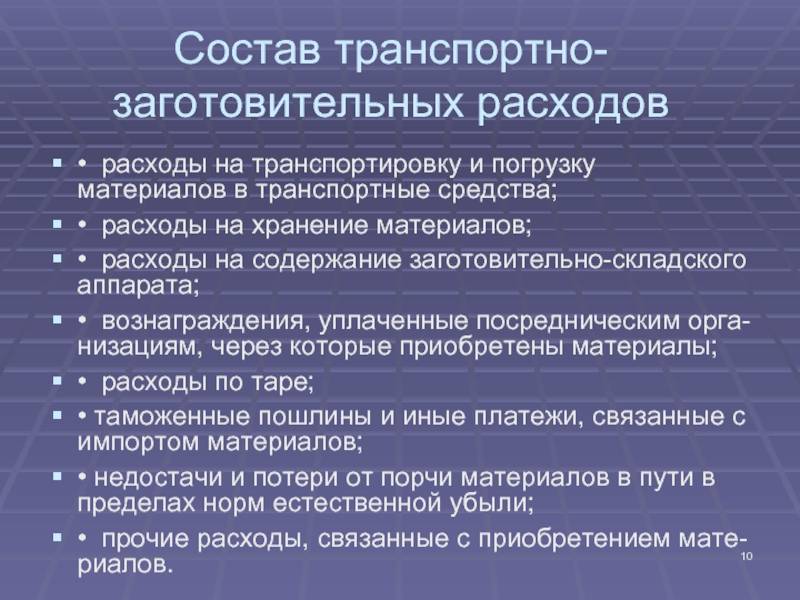

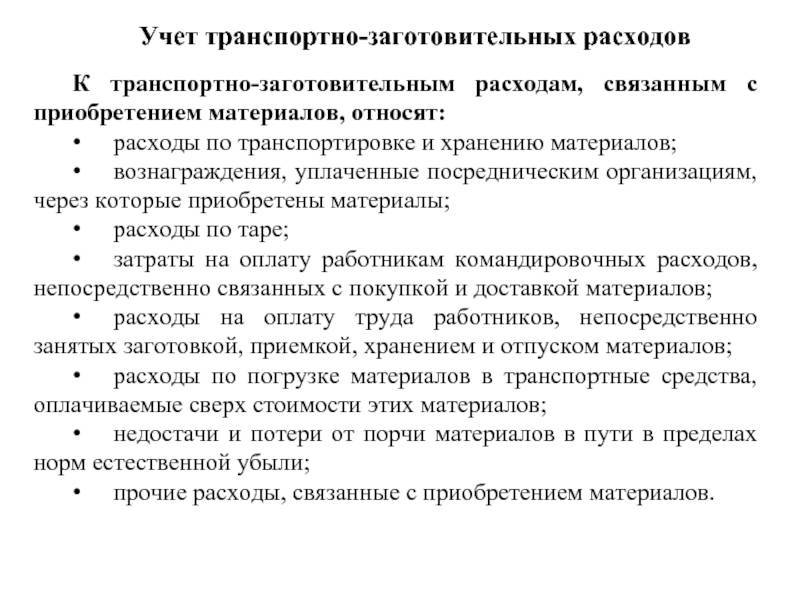

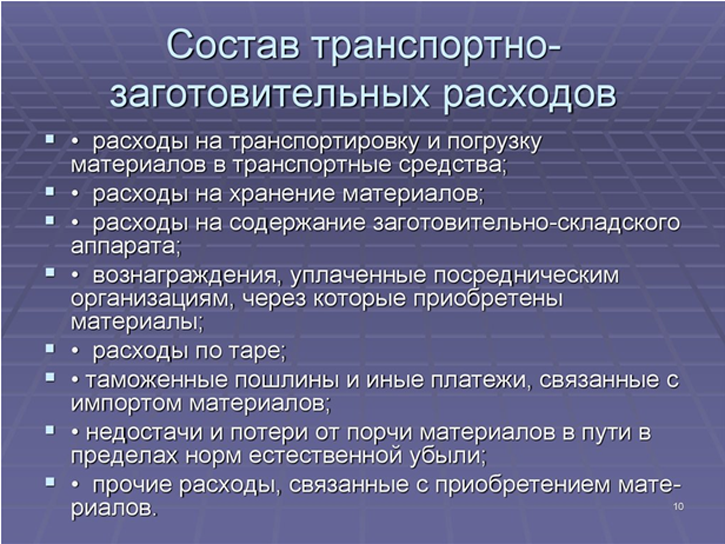

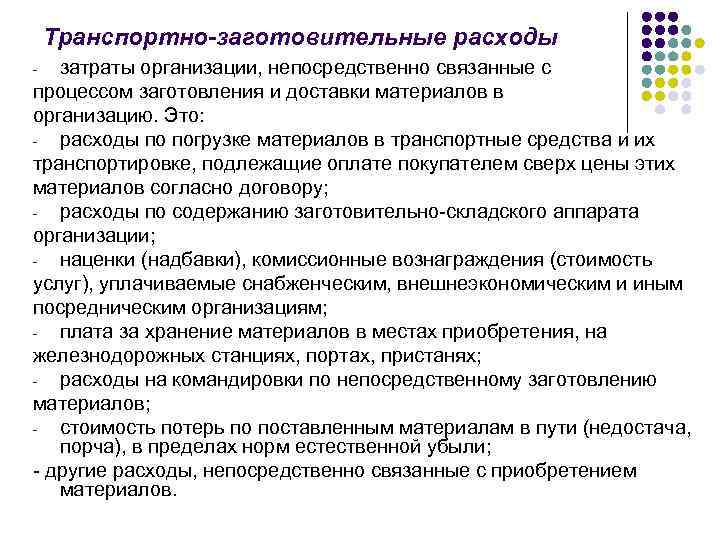

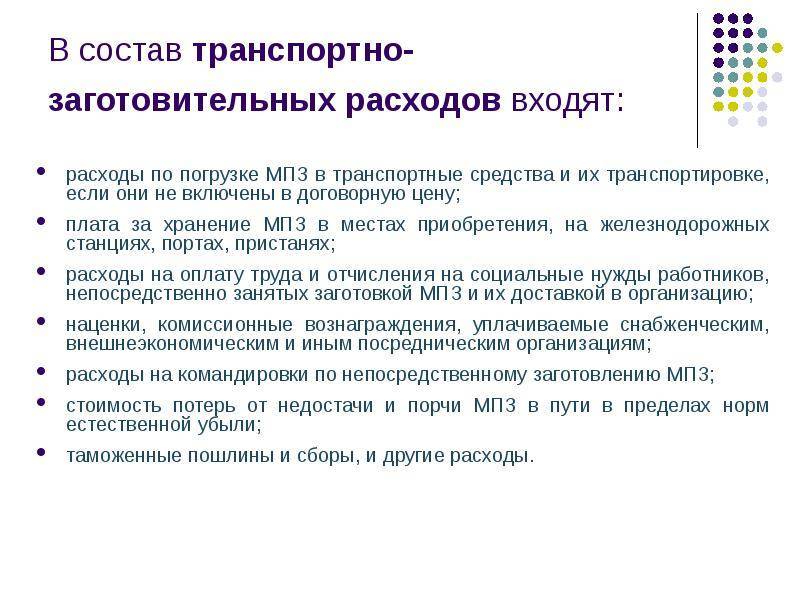

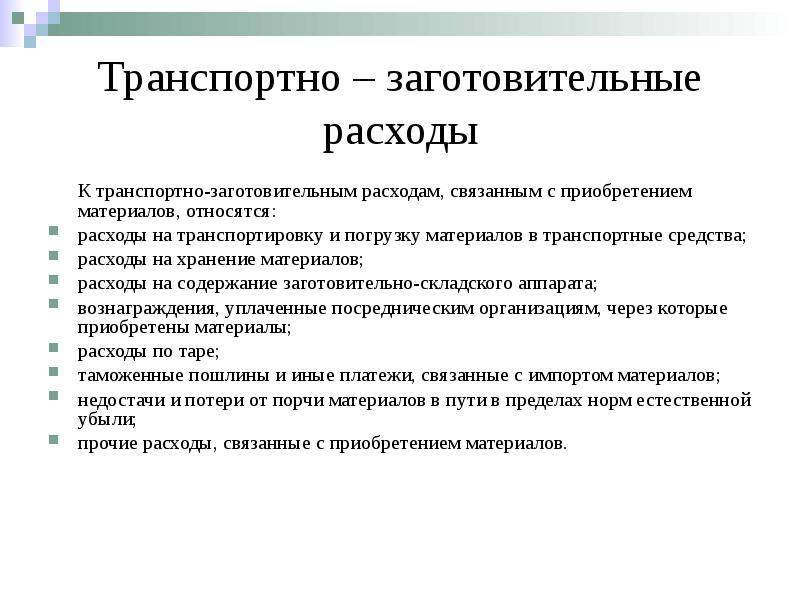

Примеры таких расходов:

- транспортные расходы,

- услуги по предоставлению информации о приобретаемых материалах,

- погрузка-разгрузка,

- хранение,

- комиссионное вознаграждение посредников,

- таможенные платежи и т. п.

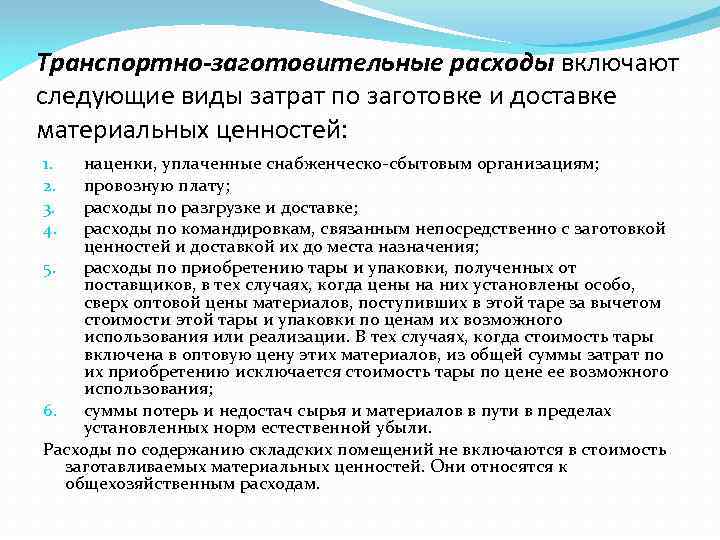

Примерный перечень ТЗР при покупке материалов дан в Приложении 2 к Методическим указаниям по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 N 119н (далее — Методические указания).

При выборе варианта бухгалтерского учета ТЗР при приобретении материалов необходимо руководствоваться:

- п. 6, п. 11 ПБУ 5/01 «Учет материально-производственных запасов»;

- Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 N 119н.

БУ. Дополнительные расходы, связанные с приобретением материалов, могут учитываться по-разному. Организация должна выбрать способ их учета и закрепить его в учетной политике.

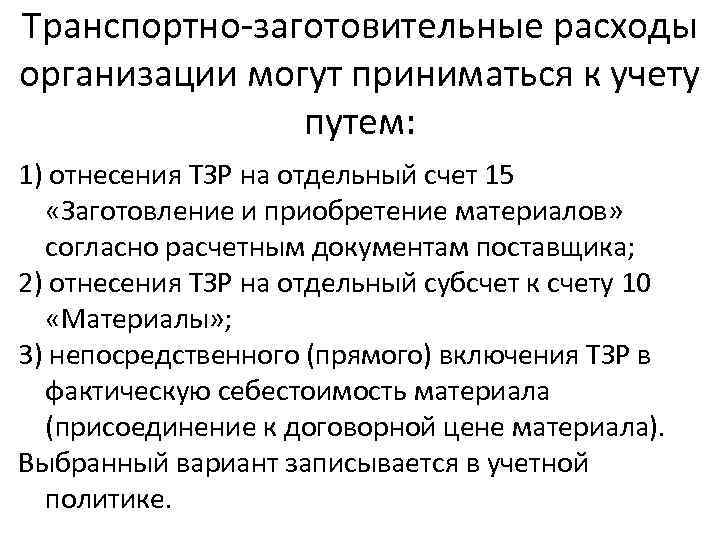

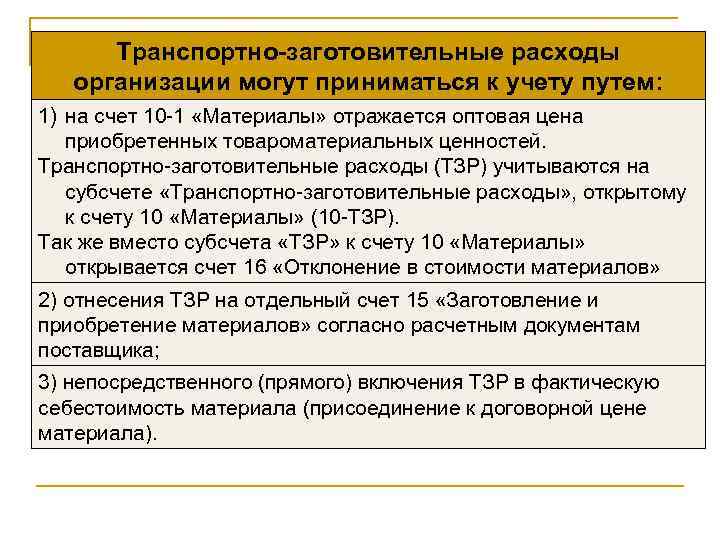

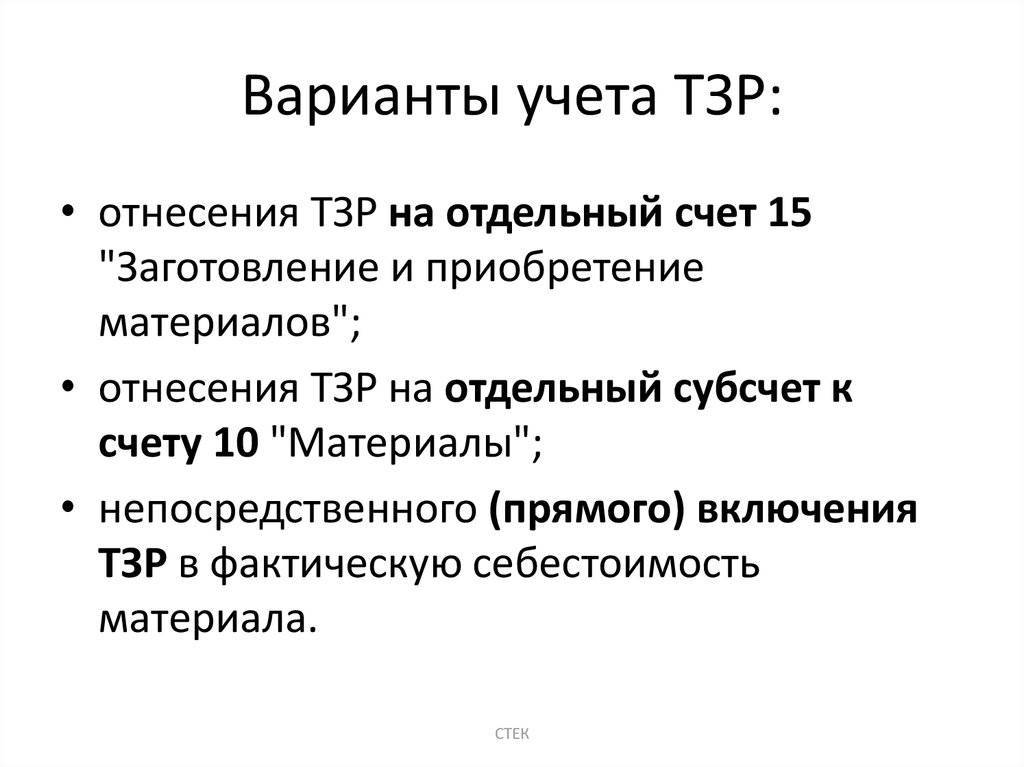

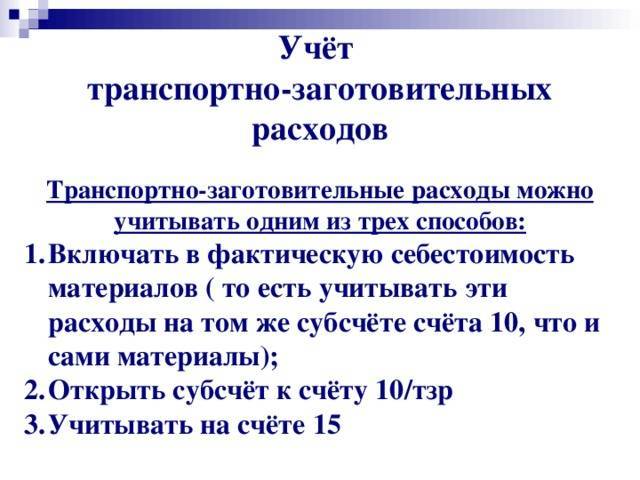

Варианты учета ТЗР:

- в фактической стоимости материалов на счете 10 «Материалы»;

- отдельно от материалов на субсчете к счету 10 «Материалы»;

- в фактической стоимости материалов на счете 15.01 «Заготовление и приобретение материалов».

НУ. Признание расходов, сопутствующих приобретению МПЗ, производится в соответствии с п. 2 ст. 254 НК РФ: все дополнительные расходы, связанные с покупкой МПЗ, учитываются в их стоимости (за исключением затрат, для которых установлены особые способы учета: например, процентов по кредиту).

Рассмотрим подробнее способы учета ТЗР при приобретении материалов и возможности их применения в 1С.

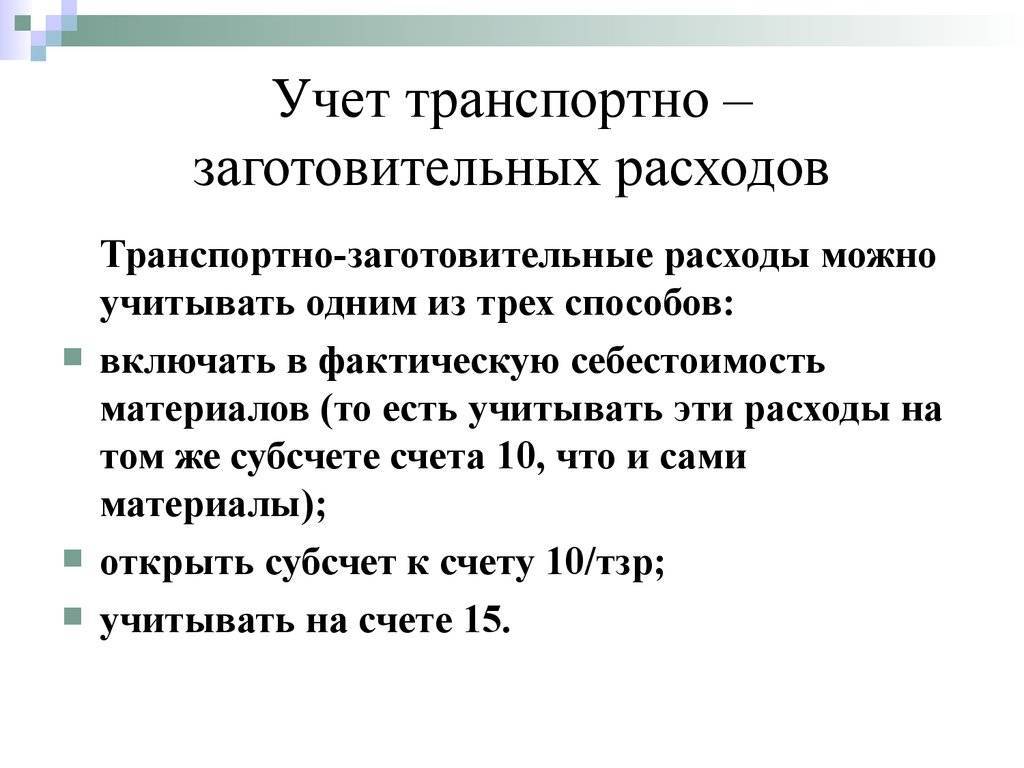

Бухучет: способы учета ТЗР

В бухучете транспортно-заготовительные расходы учитывайте одним из следующих способов:

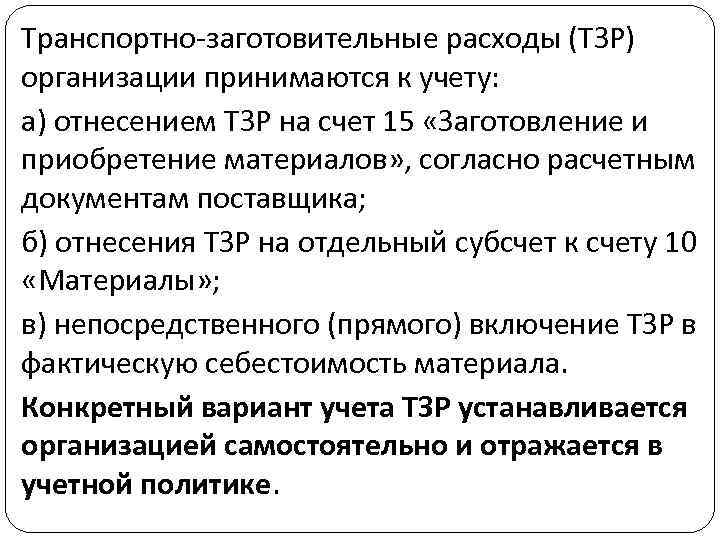

- непосредственно в фактической себестоимости каждой единицы материалов;

- обособленно на счете 15 «Заготовление и приобретение материалов» (с последующим отнесением на счет 16 «Отклонение в стоимости материальных ценностей»);

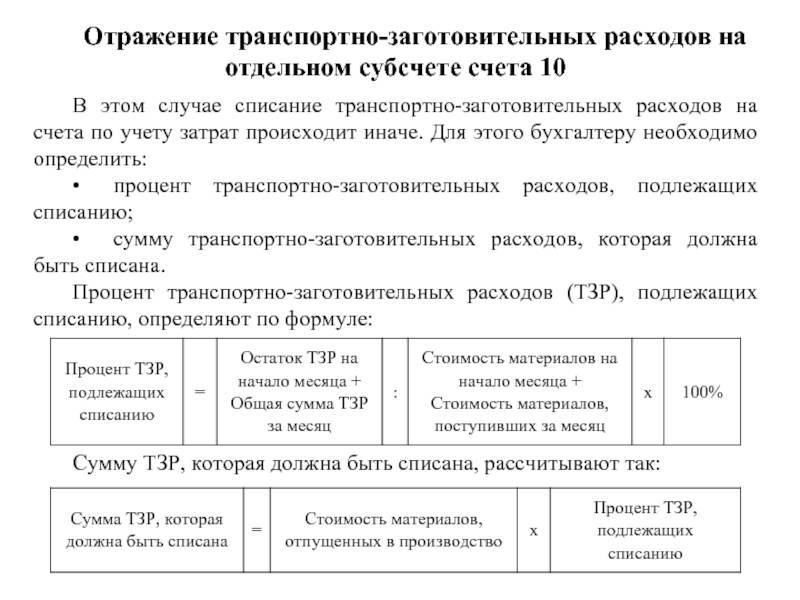

- обособленно на отдельном субсчете, открытом к счету 10 «Материалы», например на субсчете «Транспортно-заготовительные расходы».

Выбранный способ учета ТЗР закрепите в учетной политике.

Такой порядок установлен пунктом 83 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета расходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

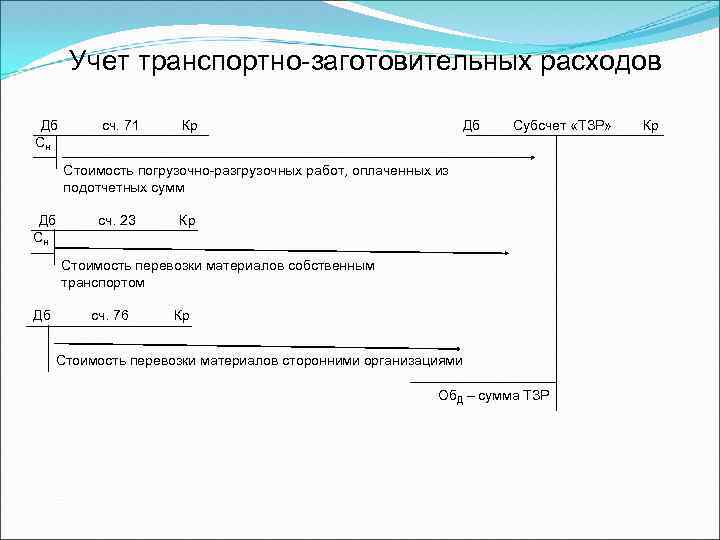

Если организация включает ТЗР в фактическую себестоимость материалов, то обособленный учет этих расходов не ведите. При поступлении материалов сделайте проводки:

Дебет 10 Кредит 60 (20, 21, 75…)

– отражено поступление материалов;

Дебет 10 Кредит 60 (76, 23, 26…)

– отнесены ТЗР на себестоимость материалов.

Если организация учитывает ТЗР обособленно на счете 10, то при поступлении материалов сделайте следующие проводки:

Дебет 10 Кредит 60 (20, 21, 75…)

– отражено поступление материалов по учетной стоимости;

Дебет 10 субсчет «Транспортно-заготовительные расходы» Кредит 60 (76, 23, 26…)

– учтены ТЗР.

Если организация учитывает ТЗР обособленно на счете 15, то при поступлении материалов нужно сделать проводки:

Дебет 15 Кредит 60 (76)

– отражено поступление материалов в оценке, предусмотренной договором (другими документами);

Дебет 15 Кредит 60 (76)

– учтены в фактической себестоимости материалов ТЗР;

Дебет 10 Кредит 15

– оприходованы материалы по учетной цене.

Отклонения фактической стоимости от учетной цены списывайте в момент оприходования материалов проводками:

Дебет 16 Кредит 15

– отражено отклонение фактической стоимости поступивших материалов от их учетной цены;

Дебет 15 Кредит 16

– отражено превышение учетной цены над фактической стоимостью приобретенных материалов.

Если ТЗР отражаются обособленно, то их аналитический учет следует вести в разрезе отдельных видов и групп материалов. Это означает, что общую сумму ТЗР, связанных с заготовлением и доставкой разнородных материалов, нужно распределять между ними.

Из этого правила есть исключение. Если соотношение ТЗР и стоимости заготовленных (доставленных) материалов незначительно, то их можно не распределять и учитывать в общей сумме:

- либо на счете 10 субсчет «Транспортно-заготовительные расходы»;

- либо на счете 15 «Заготовление и приобретение материалов» (с последующим отнесением на счет 16 «Отклонение в стоимости материальных ценностей»).

Такой порядок предусмотрен пунктом 84 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если организация ведет обособленный учет ТЗР, материалы отражаются в бухучете по учетным ценам. В качестве учетных цен организация может применять:

- планово-расчетную цену, утвержденную организацией;

- договорную цену;

- фактическую себестоимость материалов за прошлый отчетный период (месяц, квартал, год);

- среднюю цену группы (если плановая цена установлена не на конкретный номенклатурный номер, а на их группу).

Если учетная цена отклоняется от фактической себестоимости более чем на 10 процентов, ее нужно пересмотреть.

Такие правила установлены пунктом 80 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если ТЗР учитываются обособленно, то списывать их нужно на те же счета, на которые списываются материалы. Оформите это в конце месяца проводкой:

Дебет 20 (23, 25, 26…) Кредит 16 (10 субсчет «Транспортно-заготовительные расходы»)

– списаны ТЗР по израсходованным материалам.

Об этом сказано в пункте 86 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Счета, типовые корреспонденции

Если транспортно-заготовительный тип издержек распределяется на материальные ценности, приходуемые в размере фактической стоимости, то учетные операции будут проводиться с участием дебета 10 и кредита 60 счета. В ситуациях, когда материалы ставятся на учет по плановым или учетным показателям затрат, ТЗР с приобретенными ресурсами аккумулируются на 15 счете. Следующим шагом будет перенесение их стоимости на 10 счет (сумма выражается в размере плановой цены). Завершающим этапом станет списание ТЗР на 20 счет с последующим выведением плановой себестоимости и отклонения ее от факта.

ВАЖНО! Все сформированные отклонения должны быть показаны обособленно на 16 счете. Списание транспортно-заготовительных издержек может происходить автоматически без проведения дополнительных бухгалтерских операций

Этот способ актуален для случаев, когда величина ТЗР была включена в состав себестоимости приобретаемых материалов. Процесс списания будет отражаться записью Д20 (или 23, 26, 91) – К10. При использовании других методов принятия к учету ТЗР их списание будет оформляться отдельной корреспонденцией

Списание транспортно-заготовительных издержек может происходить автоматически без проведения дополнительных бухгалтерских операций. Этот способ актуален для случаев, когда величина ТЗР была включена в состав себестоимости приобретаемых материалов. Процесс списания будет отражаться записью Д20 (или 23, 26, 91) – К10. При использовании других методов принятия к учету ТЗР их списание будет оформляться отдельной корреспонденцией.

Типовые проводки, которыми отражается приобретение материальных ценностей и величина ТЗР у предпринимателей на УСН:

- Д10 – К60 – обозначение факта покупки определенных изделий;

- Д20 – К60 – фиксация суммы ТЗР;

- Д20 – К70 – учтен заработок сотрудника, который участвовал в транспортировке;

- Д20 – К69 – показаны страховые взносы, начисленные на заработную плату водителя или экспедитора.

Примеры корреспонденций по операциям компаний, практикующих применение метода учета материалов по плановым расценкам:

- Д15 – К60 – в учете обозначена величина покупной стоимости материальных ценностей;

- Д19 – К60 – принят к учету НДС;

- Д15 – К60 – показан размер ТЗР;

- Д10 – К15 – при помощи этой записи осуществляется оприходование ценностей с применением учетной цены;

- Д16 – К15 – при выявлении отклонений между плановыми расценками и фактическими их объем должен быть зафиксирован этой проводкой.

При отказе от внедрения системы плановых цен и отражении в учете показателей в размере фактической стоимости первой записью будет обозначение покупной стоимости активов через дебетование 10.1 и кредитование 60 счета. На дополнительном аналитическом субсчете 10.1.1 обозначается цена доставки, проводка имеет вид Д10.1.1 – К60.

Налоговый учет транспортно-заготовительных расходов

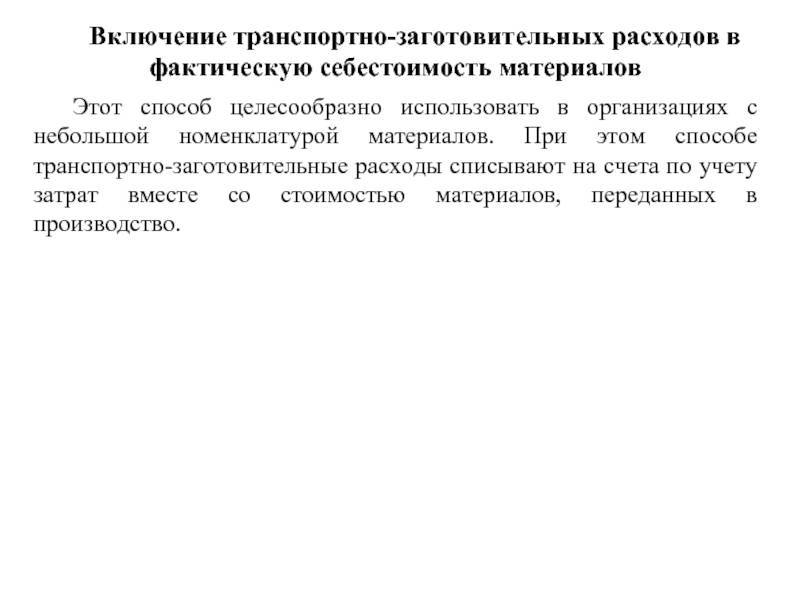

Вариант 1. Включать ТЗР непосредственно в стоимость материалов (товаров).

Если ТЗР относятся к одному наименованию материалов (товаров) — вся их сумма включается в стоимость этих материалов (товаров). Например, когда на одном автомобиле были доставлены материалы (товары) одного наименования, вся стоимость доставки будет включена в стоимость этих материалов (товаров).

Если ТЗР относятся к нескольким наименованиям материалов (товаров) — сумма ТЗР распределяется между разными материалами (товарами) пропорционально их стоимости.

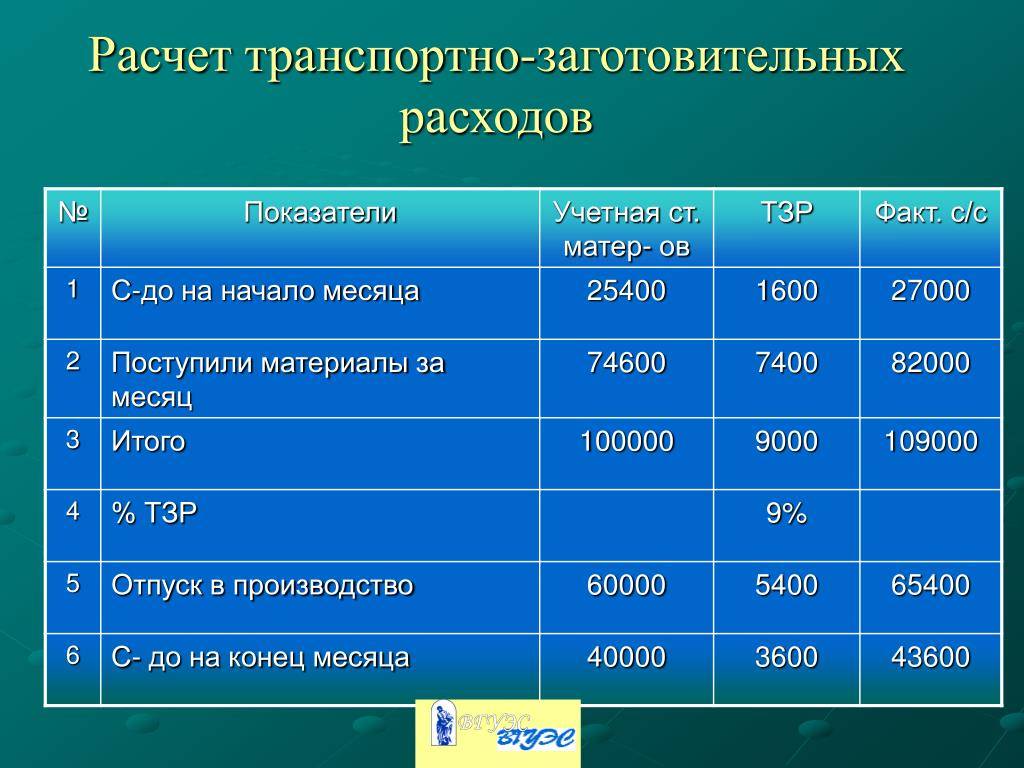

Вариант 2. ТЗР учитываются отдельно от покупной стоимости материалов (товаров) и по итогам отчетного периода распределяются между материалами (товарами), отпущенными в производство или эксплуатацию (проданными), и их остатком на складе. В налоговые расходы списывается та часть ТЗР, которая относится к отпущенным в производство (эксплуатацию) материалам или проданным товарам.

При этом расчет суммы ТЗР производится отдельно по каждому наименованию материалов (товаров) по формуле:

Сумма ТЗР по материалам (товарам), отпущенным в производство или эксплуатацию (проданным) = Стоимость материалов (товаров), отпущенных в производство или эксплуатацию (проданных) за отчетный (налоговый) период Х (Сумма ТЗР, приходящихся на остаток материалов (товаров) на складе на начало отчетного (налогового) периода + Сумма ТЗР за текущий отчетный (налоговый) период)/ (Стоимость материалов (товаров), отпущенных в производство или эксплуатацию (проданных) за отчетный (налоговый) период + Стоимость остатка материалов (товаров) на складе на конец отчетного (налогового) периода).

Вариант 3. Применяется только для товаров. Все ТЗР, кроме стоимости доставки товаров до склада (транспортных расходов), единовременно учитываются в составе прочих расходов. В частности:

стоимость страхования — на дату уплаты страховой премии страховщику;

таможенные пошлины — на дату их уплаты;

вознаграждение посреднику — на дату подписания отчета посредника (акта).

Сумма транспортных расходов списывается на расходы в части, приходящейся на реализованные в отчетном (налоговом) периоде товары, в сумме, которая определяется по формуле:

Сумма транспортных расходов по проданным товарам = Стоимость товаров, проданных за отчетный (налоговый) период Х (Сумма транспортных расходов, приходящихся на остаток товаров на складе на начало отчетного (налогового) периода + Сумма транспортных расходов за текущий отчетный (налоговый) период)/ (Стоимость товаров, проданных за отчетный (налоговый) период + Стоимость остатка товаров на складе на конец отчетного (налогового) периода).

Если ТЗР относятся одновременно и к материалам, и к товарам, при этом ТЗР по товарам учитываются по Варианту 3, то сумму ТЗР надо распределить между товарами и материалами пропорционально их стоимости. ТЗР, относящиеся к материалам, затем учитываются по Варианту 1 или 2.

Выбранный вариант учета надо закрепить в налоговой учетной политике. Причем по товарам выбранный вариант учета ТЗР надо применять минимум в течение двух лет.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Бухгалтерский и налоговый учет

Для бухгалтерского учета ТЗР характерна возможность реализовывать учетные операции двумя методами:

- Включение расходов напрямую в стоимость материалов.

- Раздельное отображение стоимостной оценки материальных ценностей и размера ТЗР.

В первом случае актуальна бухгалтерская проводка Д10 – К60. Этот способ подходит для сделок по поставке однотипной продукции при условии, что ценовые колебания отсутствуют или являются несущественными. Например, в одной партии поставки были однородные активы, стоимость транспортных услуг полностью отнесена на цену материалов.

При раздельном учете стоимости перевозимых материальных ценностей и расходов по их транспортировке и заготовке возможны такие варианты:

- применение комбинации 15 и 16 счетов, последний из которых предназначается для фиксации стоимостных отклонений;

- путем введения в рабочий план счетов дополнительного субсчета к 10 или 41 счету для обозначения ТЗР;

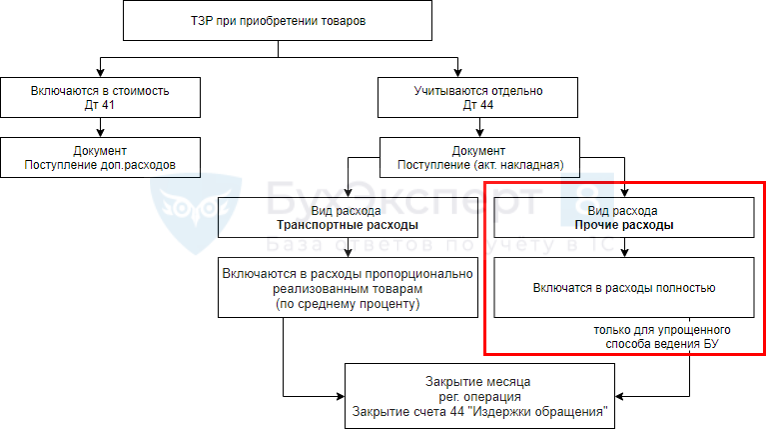

- отнесением величины затрат к стоимости товаров, которая аккумулируется на 44 счете (это правило актуально для торговых организаций и может применяться только по отношению к товарам).

Списание осуществляется пропорционально стоимости материалов, переданных в производственные отделения. Например, ТЗР на протяжении месяца аккумулируются на 15 счете, по истечении каждого месячного интервала производится распределение расходов на использованные в производственных целях материалы (или по реализованным ценностям).

ВАЖНО! Предприятие может применять только один из указанных методов, выбранный вариант должен быть прописан в учетной политике. В отчетной документации величина транспортно-заготовительных трат находит свое отражение в балансе. В этом документе затраты включаются в состав запасов и отражаются в сумме по строке 1210

Применительно к отчету о финансовых результатах издержки транспортно-заготовительного характера могут быть обозначены несколькими способами:

В этом документе затраты включаются в состав запасов и отражаются в сумме по строке 1210. Применительно к отчету о финансовых результатах издержки транспортно-заготовительного характера могут быть обозначены несколькими способами:

В отчетной документации величина транспортно-заготовительных трат находит свое отражение в балансе. В этом документе затраты включаются в состав запасов и отражаются в сумме по строке 1210. Применительно к отчету о финансовых результатах издержки транспортно-заготовительного характера могут быть обозначены несколькими способами:

- при полном отнесении напрямую на стоимость материалов расходы показываются в графе 2120;

- при ведении обособленного учета с последующим распределением – в ячейке под кодом 2120 или 2210.

Субъектам хозяйствования, которые уполномочены вести учет в упрощенном виде, предоставлено право включать весь объем ТЗР напрямую в затраты по обычным видам осуществляемой деятельности. Они могут отнести сразу на расходы не только сумму ТЗР, но и стоимость самих материалов. Правило распространяется и на ценности, которые предполагается использовать для административных нужд.

Налоговым учетом предусмотрено, как и бухгалтерским, два варианта действий:

- прямое зачисление величины ТЗР на стоимость перевозимых материальных ценностей;

- обособленное отражение операций по доставке.

В последнем случае сумма транспортно-заготовительных издержек накапливается в течение месяца, а по его завершении распределяется между отпущенными в производственные цеха товарами, реализованными изделиями и оставшимися на складах единицами. Для каждого номенклатурного наименования материалов расчет ТЗР осуществляется при помощи формулы:

ТЗР по отпущенным со склада ценностям = Стоимостная оценка выданных ценностей за рассматриваемый период * (ТЗР, которые были зафиксированы по отношению к остатку материалов на начало периода + Суммарное значение ТЗР за отчетный интервал) / (Стоимостная оценка материальных активов, выданных за отчетный срок + Стоимостное выражение остатков ценностей в расчете на конец периода).

Для целей налогового учета по товарам применяется метод единовременного отнесения ТЗР к прочим расходам (исключение делается только для транспортных издержек, образовавшихся в связи с доставкой до склада). Страховые затраты учитываются датой перечисления страховой премии, днем фактической уплаты включаются таможенные пошлины, а возмещения посредникам признаются датой подписания отчета или акта оказанных услуг.

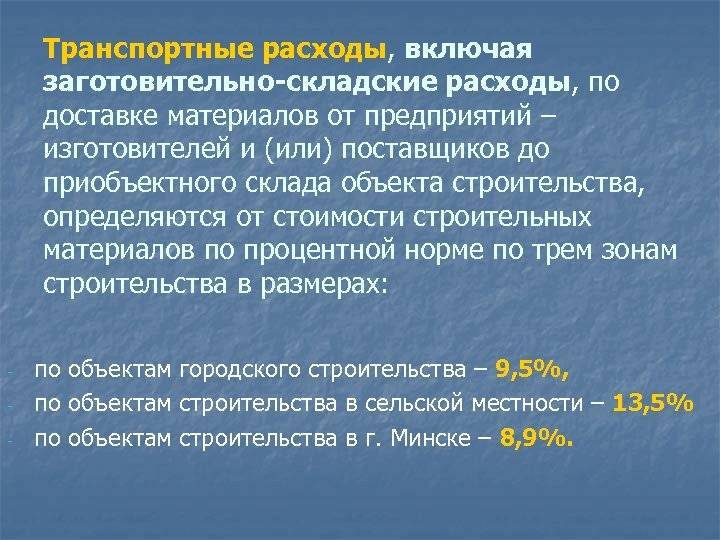

Транспортные расходы в сметной документации

Транспортные расходы — это расходы, связанные с доставкой строительных материалов и оборудования и других ресурсов на место их использования. Транспортные расходы учитываются в цене строительных ресурсов как дополнительные затраты и имеют четко регламентированный размер в процентном выражении. Транспортные расходы в смете – это, по сути, надбавка к чистой отпускной стоимости материалов и оборудования от производителя или поставщика, не беря в расчет конечно других расходов (таких как прибыль сбытовой организации).

Процент транспортных расходов на материалы в смете, а точнее его величина очень важный вопрос, который часто упускается при расчете общей стоимости выполняемых строительно-монтажных работ, что приводит к ошибкам в сметных расчётах.

Транспортные расходы в сметном деле часто объединяют с другими тесно взаимосвязанными с доставкой материалов расходами. Такую объединённую группу расходов принято называть заготовительно складские и транспортные расходы в сметах (или по-другому заготовительно-складские и транспортные). К ней относятся следующие затраты:

- — стоимости тары, упаковки и реквизита;

- — стоимости погрузочно-разгрузочных работ;

- — стоимости перевозки грузов.

При применении в сметных расчетах материалов, изделий, конструкций и оборудования по сборникам сметных цен на строительные ресурсы транспортные расходы уже учтены в их стоимости. Определяются они на основе среднестатистических данных. В свою очередь при использовании по фактической стоимости (по прайс-листам, цене поставщика, счетам-фактурам, накладным) транспортные расходы необходимо учитывать дополнительно, так как зачастую данные затраты не включаются в стоимость материалов, а принимаются отдельно по фактическим затратам.

Как уже было выше сказано существуют среднестатистические данные по стоимости транспортных затрат по отношению к стоимости строительных материалов, оборудования и т. п. Поэтому при составлении сметной документации принято использовать установленные нормативами фиксированные ценовые надбавки к ресурсам, принятым по фактической стоимости (прайс-листам, счетам-фактурам и т.п.). Тем самым это позволяет упростить расчет транспортной составляющей и строго регламентировать верхние пороги таких надбавок. Давайте рассмотрим такие фиксированные пределы и как они определяются для элементов транспортных расходов.

Практическое задание по теме «Процесс снабжения в бухгалтерском учете»

Задание 1: Сальдо по счету 10/5 «Запасные части» на 01.06.2018 года 127 200 руб. по счету 10ТЗР – 11 900 руб. В течении месяца поступили запасные части от поставщиков – 20 200 руб., наценка 20 %, НДС – 18%.

приобретенные запчасти за счет подотчетных сумм 850 руб.

Затраты по доставке:

- услуги грузового транспорта – 3 000 руб.

- зарплата с начислениями – 2 700 руб.

- услуги подотчетных лиц – 2 120 руб.

- на ремонт грузовых машин – 18 750 руб.

- на ремонт тракторов – 14 500 руб.

- на ремонт легковых машин – 11 127 руб.

- на ремонт плит в столовой – 870 руб.

- на ремонт пилорамы – 6 820 руб.

Составить корреспонденцию счетов, определить и списать отклонения.

Налоговый учет транспортно-заготовительных расходов

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Налоговый учет затрат, относящихся к заготовке и транспортировке ресурсов, может несколько отличаться от способа, принятого в бухучете. Вследствие чего возникают требующие особого контроля разницы. Рассмотрим основные варианты налогового контроля таких издержек.

Включение ТЗР в стоимость товаров

В некоторых случаях целесообразно относить затраты транспортно-заготовительного характера напрямую на стоимость продукции. Это самый простой способ, который возможен к применению далеко не всегда. Ведь для использования такого варианта необходимо, чтобы вся величина ТЗР относилась к одному и тому же типу изделий.

К примеру, если один грузовик доставил в организацию партию одноименной продукции, то вся стоимость перевозки будет отнесена на эту партию.

Если же на том же самом грузовике были привезены продукты иного наименования, то издержки по доставке распределяются между партиями пропорционально базе – стоимости партий.

Очевидно, что такой способ целесообразно применять лишь если имеет место ограниченное число товарных позиций.

Учет ТЗР отдельно от покупной стоимости материалов/товаров

Этот вариант предполагает обособленный учет затрат, относящихся к заготовке и доставке. В течении принятого за отчетный временного отрезка они собираются отдельно. А затем по истечении периода в определённой пропорции относятся на находящиеся в производстве либо реализованные ценности, а также на ресурсы, остающиеся в складских помещениях.

Сумма расходов по доставке и заготовке считается по отдельности для каждого вида продукта. Для этого используется такая формула:

СтОтпМЦотч * (ТЗРнач + ТЗРотч/СтОтпМЦотч + СтМЦкон), где

СтОтпМЦотч – цена овеществленных ценностей, выданных в производство или покупателям в течение временного отрезка, принятого за отчетный период;

ТЗРнач – величина затрат на заготовку и доставку, относящаяся к ресурсам, которые находятся в складских помещениях на начало периода;

ТЗРотч – величина издержек на заготовку и доставку по поступившим в течение отчетного периода овеществленным ресурсам;

СтМЦкон – стоимость овеществленных ресурсов, оставшихся в складских помещениях к концу временного отрезка, принятого за отчетный период.

Дополнительный способ налогового учета ТЗР (только для товаров)

Следующий метод оформления издержек на заготовку и доставку в налоговом учете применим только для торговых предприятий в отношении товаров. Он предполагает единовременный учет всех понесенных ТЗР в структуре иных издержек. Однако это не касается стоимости именно доставки. Транспортные траты здесь оформляются иным способом.

В том числе, срочному списанию на иные затраты подлежат следующие статьи ТЗР:

- Цена страховки (списывается по дате выплаты вознаграждения страховщику);

- Сборы на таможне (списываются по дате оплаты);

- Оплата посреднических услуг (списываются в момент проставления подписей на оформляющих сделку документах).

Величина же расходов, связанных с транспортировкой грузов, относится на расходы лишь в части проданных в течение месяца продуктов. Для расчета их величины применяется следующая формула:

СтРТовотч * (ТЗРнач + ТЗРотч/ СтРТовотч + СтТовкон), где

СтРТовотч – цена товаров, которые удалось реализовать в отчетном периоде;

ТЗРнач – величина расходов по доставке, относящаяся к товарам, находящимся в складских помещениях к началу месяца;

ТЗРотч – величина расходов по доставке, имеющая отношения к товарам, поступившим в организацию в ходе отчетного периода;

СтТовкон – стоимость товаров, которые остаются в складских помещениях к концу месяца (нереализованные продукты).

Избранный способ «обращения» с ТЗР стоит закрепить в Учетной политике (в разделе, предусмотренном для налогового учета). Причем для организаций, имеющих дело с товарами, выбранный вариант должен использоваться не менее двух лет.

Проводки

Если организация транспортно-заготовительные расходы относит на фактическую себестоимость, то делаются такие проводки:

Индивидуальные сборки для демонтажа состоят из одного оригинала; одна копия карточки меморандума; один дубликат бумажной копии; и одну трехкратную бумажную копию. Правительственный транспорт Запросите, чтобы обеспечить перевозку. Уведомление должно быть направлено в Администрацию общих служб, которая будет определять, может ли быть произведена оплата перевозчику.

Должностное лицо, выдающее документ, должно сохранить одну бумажную копию для записей этого офицера. Дайте другой бумажный экземпляр, показывающий фактические услуги, предоставленные путешественнику для использования при подготовке и оформлении ваучера на возмещение расходов путешественника.

- Д-т 10 К-т 60 (20, 75) – поступление материалов.

- Д-т 10 К-т 60 (76, 26) – отнесены расходы на себестоимость.

Рассмотрим, как обособленно учитываются транспортно-заготовительные расходы.

- Д-т 10 К-т 60 (20) – поступление сырья.

- Д-т 10 К-т 76 (23) – учтены ТЗР.

- Д-т 15 К-т 76 – поступление материалов по договорной стоимости.

- Д-т 15 К-т 76 – учтены расходы на транспортировку в фактической себестоимости.

- Д-т 10 К-т 15 – оприходование материалов.

Если путешественник платит наличными за перевозку, требование путешественника о возмещении федерального транспортного налога не будет разрешено, если необходимость в таком наличном плате не будет четко указана в путевом ваучере. Правительственный запрос на транспортировку или разрешение государственного избыточного багажа.

Пример списания суммы транспортных затрат

Для торговли: Запросы на возмещение должны быть отправлены с ваучером и квитанциями на поездки в Управление кадрового капитала иностранной службы. Запрос государственного транспорта или другой документ о закупках для компании, предоставляющей услуги, как если бы использовался обычный маршрут.

Отклонение стоимостей также списывается в момент принятия к учету сырья:

- Д-т 16 К-т 15 – отклонение фактической стоимости от учетной.

- Д-т 15 К-т 16 – превышение цены над фактической стоимостью.

Если учитываются обособленно транспортно-заготовительные расходы, материалы должны быть разделены по группам. По ним же будут распределяться затраты. Материалы будут приходоваться по учетным ценам:

Планируйте тщательно, чтобы обеспечить наилучшее возможное значение

Заявление, подписанное путешественником в форме запроса, ограничит выставление счетов перевозчика на сумму, соответствующую фактически предоставленным транспортным услугам. Университет Вирджинии является государственным учреждением, управляемым Содружеством Вирджинии. Таким образом, все записи о расходах, независимо от источника финансирования, открыты для общественности в соответствии с Федеральным законом и Законом о свободе информации. Все поездки должны поддерживать миссию Университета Вирджинии, получать соответствующие разрешения и тщательно планироваться, чтобы гарантировать, что расходы необходимы, разумны и максимально экономичны.

- утвержденным организацией;

- прописанным в договоре;

- фактической себестоимость за прошедший период.

Если цена отклоняется от себестоимости более чем на 10 %, ее нужно проверять.

Если ТЗР учитываются отдельно, их нужно списывать в конце месяца проводкой Д-т 20 (25) К-т 16 (10).