Общая характеристика

Поскольку привлеченные сторонние средства не принадлежат организации безраздельно, то одной из первостепенных задач руководства является своевременное освобождение от взятых повинностей. Использование финансов возможно только в срок, на который они предоставлены. Также с момента зачисления денег на счета компании они ей не принадлежат на собственнических правах, являясь заемными возвратными оборотами.

Привлечение денежных средств извне накладывает определенные обязательства

К общей характеристике пассивов предприятия можно отнести наличие следующих признаков:

- Выполнение повинностей гарантировано передачей активов или оказанием услуг в регламентный срок.

- Повлекшее возникновение долга событие, совершено.

- Само возникновение события вероятно.

- Субъект, предъявляемый требования, идентифицируемый.

- Возникновение притязаний зафиксировано, как строка в бухучете и должно входить в баланс предприятия.

- Принятая кредиторка оценена денежной суммой или равноценным эквивалентом.

Возникшее у предприятия денежное обременение должно иметь признаки ликвидности и быть аннулировано в срок. При игнорировании дебитором критериев существующих обязанностей, займодатели, правомочны инициировать их совершение через суд. При этом кредиторы могут истребовать возмещение причиненного невозвратом ущерба. В случае, если даже краткосрочные обязательства увеличились, это говорит о том, что возможны дополнительные финансовые затраты для урегулирования отношений с кредиторами. Повинности могут включать следующие подразделения:

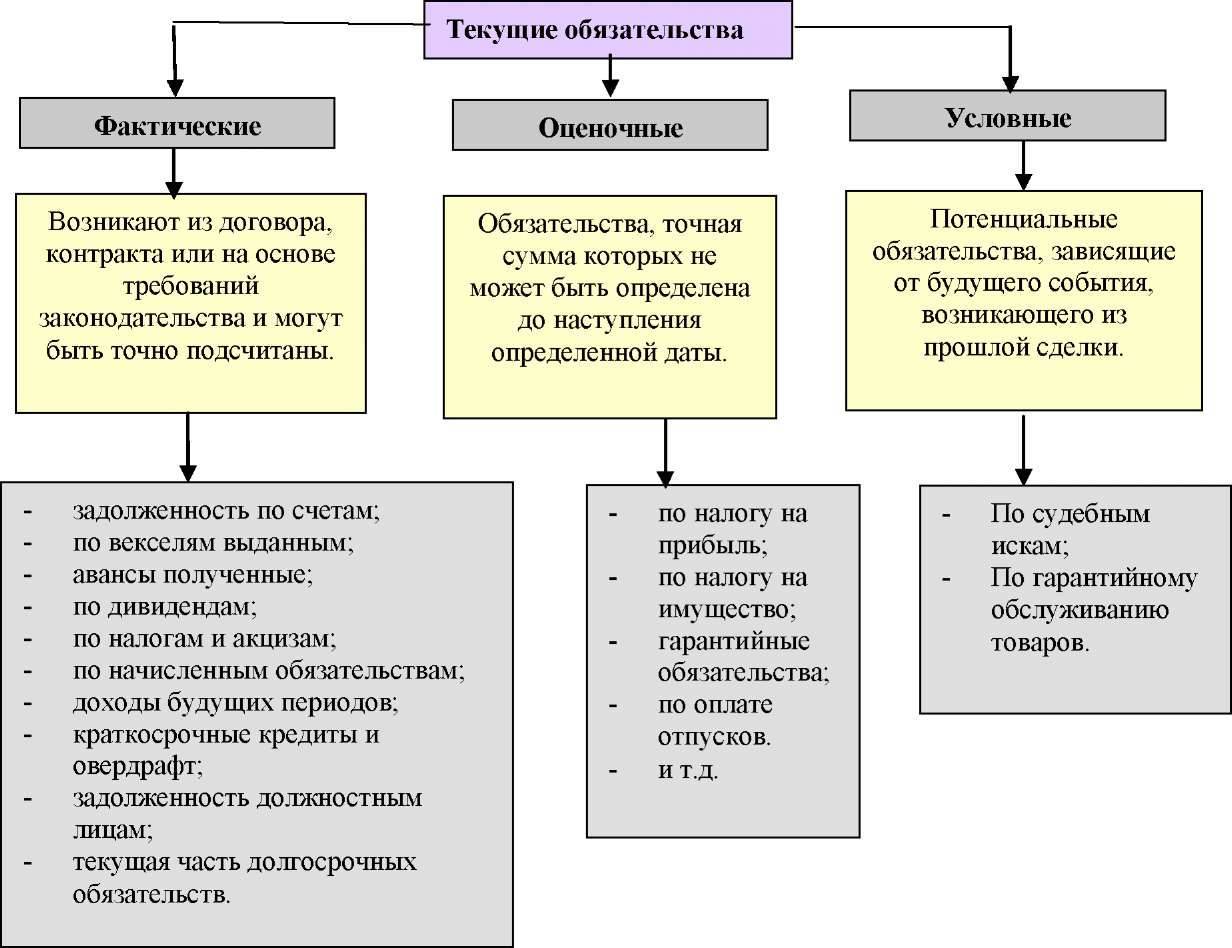

| Вид | Причина возникновения | Степень определения суммы | Статьи расчетов |

| Фактические | Договора, контракты | Четко обозначена | Расчеты с поставщиками, оплаты ГКО, дивиденды, части долгосрочной кредиторки, оплата труда, доходы, полученные авансовой системой, страховые взносы |

| Оценочные | Хоздеятельность | Не может быть определена до наступления события | Недоимка по налогам, резервные начисления оплаты по КЗоТ |

| Условные | Зависит от наступления события | После получения письменного требования | Отложенные тяжебные разбирательства, штрафные перечисления |

Пример оптимального соотношения в структуре капитала 2020:

Как возникают краткосрочные обязательства в баланс

Обязательства с коротким сроком исполнения возникают в бухгалтерском балансе по той причине, что бухгалтер не может предугадать величину доходов будущих периодов, как и объем прогнозируемых убытков. Например, из-за катастрофы техногенного характера могут случиться сбои в производстве и, соответственно, денежные потери. Вероятность подобных событий может расцениваться как небольшая, средняя и большая.

Бухгалтера компаний разделяют краткосрочные долги на 2 группы:

- Точно определимые. Это выплаты, запланированные на будущее и подлежащие точному расчету (благодаря алгоритму расчета в законодательном акте или наличию точной суммы в договоре с заемщиком). При наличии таких долгов следует всегда проверять капитал на наличие средств для их оплаты. Примеры: дивиденды, счета, векселя, банковские кредиты.

- Расчетные. К таким обязательствам относятся долги, сумму которых не получится выяснить до наступления даты выплаты. А так как расчетная дата в любом случае наступит, от бухгалтера требуется точно определить сумму к перечислению заемщику. Примеры: налог на прибыль, налог на имущество, гарантийные требования, отпускные.

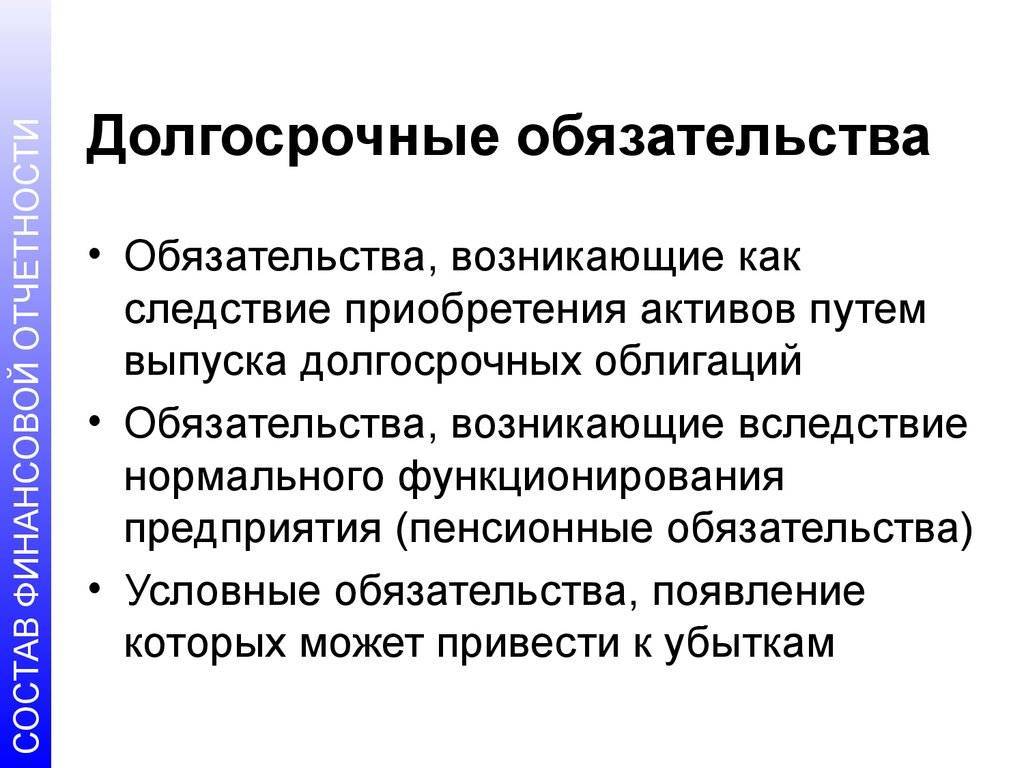

Долгосрочные заемные обязательства

Как выше указывалось, они представляют собой задолженность, срок погашения которой больше года. Долгосрочные обязательства всегда учитываются при оценке платежеспособности предприятия. Между тем, их наличие негативно отражается на показателях анализа. Это обуславливается тем, что их можно приравнять к собственному капиталу фирмы

Принимая во внимание показатели инфляции, наличие такой задолженности можно считать даже положительным моментом. Выгода состоит в том, что на момент их получения реальная стоимость этих активов существенно отличается от цены на дату погашения

Долгосрочные обязательства банкам выдаются для приобретения инвестиционных активов, на выплату имеющихся задолженностей или пополнение оборотных средств.

Условные обязательства

Условными обязательствами (англ. Contingent Liabilities

) являются потенциально возможные обязательства, превращение которых в реальные зависит от развития определенных событий в будущем. Наиболее распространенными примерами таких обязательств являются гарантийные обязательства и суммы судебных исков, предъявленных компании.

Отражать условные обязательства в бухгалтерском балансе необходимо в случае, когда существует значительная вероятность их превращения в реальные обязательства и их сумма может быть точно оценена. Если вероятность является незначительной, то их не следует отражать ни в бухгалтерском балансе, ни в примечаниях к финансовой отчетности. Промежуточные состояния следует раскрывать в примечаниях к финансовой отчетности.

- ← Структура актива баланса

- Структура собственного капитала баланса →

О каких показателях еще нужно помнить?

Как может заметить читатель, все вышесказанное касалось активов, переводимых из внеоборотных в оборотные и наоборот. Однако нужно помнить и об обязательствах, срок исполнения которых также может приходиться на разные периоды. В бухгалтерском балансе, форма которого утверждена Приказом Минфина от 02.07.2010 № 66н, долгосрочные и краткосрочные обязательства выделены в особые разделы по аналогии с тем, как в другой части выделены внеоборотные и оборотные активы.

Более подробные рекомендации по выделению рассматриваемых «пассивных» финансовых показателей даны в МСФО (IAS) 1 «Представление финансовой отчетности». Бухгалтер квалифицирует обязательство как краткосрочное, когда:

– он предполагает урегулировать это обязательство в рамках своего обычного операционного цикла;

– он удерживает это обязательство преимущественно для целей торговли;

– это обязательство подлежит урегулированию в течение 12 месяцев после окончания отчетного периода;

Все иные обязательства должны быть представлены в отчетности как долгосрочные.

Некоторые краткосрочные обязательства, такие как торговая кредиторская задолженность и некоторые начисления по затратам на персонал и прочим операционным затратам, составляют часть оборотного капитала, используемого в рамках обычного операционного цикла организации. Организация квалифицирует эти операционные статьи как краткосрочные обязательства, даже если они подлежат погашению по прошествии более 12 месяцев после окончания отчетного периода.

Финансовые обязательства, обеспечивающие долгосрочное финансирование (то есть не составляющие часть оборотного капитала, используемого в рамках обычного операционного цикла организации) и не подлежащие погашению в пределах 12 месяцев после окончания отчетного периода, представляют собой долгосрочные обязательства. Рассмотрим следующую ситуацию. Организация привлекла долгосрочный кредит, его небольшая часть подлежит погашению в течение ближайшего операционного цикла. Нужно ли ее выделять в учете и отчетности как краткосрочное обязательство? Обратимся к п. 71МСФО (IAS) 1: в нем банковские овердрафты, а также краткосрочная часть долгосрочных финансовых обязательств определены как краткосрочные обязательства, не предполагающие погашение в рамках обычного операционного цикла. Это финансовые обязательства, обеспечивающие долгосрочное финансирование.

Как видим, в международном стандарте нет четкого ответа на поставленный выше вопрос. Однако мы придерживаемся мнения, что между активами и обязательствами есть определенная экономическая взаимосвязь. Как правило, внеоборотные активы приобретаются за счет долгосрочного заемного финансирования, в то время как оборотные активы финансируются за счет текущей задолженности, подлежащей погашению в течение операционного цикла. Если с этим согласиться, то краткосрочная часть долгосрочных финансовых обязательств остается все же в составе таких обязательств, а в примечаниях к отчетности для составления бюджета на текущий год целесообразно выделить краткосрочный долг длительного займа.

И еще – если по займам, квалифицированным как краткосрочные обязательства, когда в период между датой окончания отчетного периода и датой одобрения финансовой отчетности к выпуску происходят указанные ниже события, эти события подлежат раскрытию как некорректирующие:

– рефинансирование на долгосрочной основе;

– исправление нарушения условий долгосрочного кредитного соглашения;

– предоставление кредитором льготного периода для исправления нарушения условий долгосрочного кредитного соглашения, который заканчивается не ранее чем через 12 месяцев после окончания отчетного периода.

Информация подлежит представлению либо в отчете о финансовом положении, либо в примечаниях. Таким образом, можно утверждать, что для перевода задолженности из долгосрочной в краткосрочную и наоборот нужны очень веские основания. В противном случае необходимо исходить из первоначальной квалификации обязательств.

Что такое текущие обязательства

Краткосрочные обязательства – это краткосрочные финансовые обязательства, погашение которых необходимо в течение отчетного периода, чаще всего одного года.

Кредиторская задолженность

Это средства, которые должны получить кредиторы компании. Кредиторская задолженность возникает из-за продажи в кредит.

Краткосрочная задолженность

Любой тип взятой задолженности, срок погашения которой приходится на отчетный год (например, краткосрочная банковская ссуда).

Банковский овердрафт

Банк предоставляет компании право выписывать чеки на сумму, превышающую остаток на банковском счете. Это разрешено для проверенных клиентов.

Краткосрочные обязательства являются важным аспектом при определении позиции ликвидности, и два важных коэффициента рассчитываются с использованием текущих обязательств.

1. Коэффициент текущей ликвидности

Коэффициент текущей ликвидности также называют «коэффициент оборотного капитала’И рассчитывает способность компании погасить краткосрочные обязательства за счет оборотных средств. Он рассчитывается как,

Коэффициент текущей ликвидности = оборотные активы / текущие обязательства

Идеальным коэффициентом текущей ликвидности считается 2: 1, что означает, что на каждое обязательство приходится 2 актива. Однако это может варьироваться в зависимости от отраслевых стандартов и деятельности компании.

Коэффициент кислотного теста

Коэффициент кислотного теста также называется «коэффициент быстрой ликвидности» и очень похож на коэффициент текущей ликвидности. Однако он исключает запасы при расчете ликвидности. Причина этого в том, что запасы, как правило, являются менее ликвидными текущими активами по сравнению с другими. Он рассчитывается как,

Коэффициент кислотного теста = (оборотные активы – запасы) / текущие обязательства

Вышеупомянутый коэффициент обеспечивает лучшее представление о позиции ликвидности по сравнению с коэффициентом текущей ликвидности, а идеальным соотношением считается 1: 1. Однако, как и в случае с коэффициентом текущей ликвидности, финансовые эксперты ставят под сомнение точность этого идеала.

Расчет для отчетности показателей, связанных с долгосрочными вознаграждениями

Все описанные в статье показатели, включающие чистое обязательство (актив) по пенсионным планам с установленными выплатами по состоянию на отчетную дату, компоненты текущих расходов и переоценка чистого обязательства (актива) за отчетный период по планам с установленными выплатами определяются по результатам актуарной оценки. Как правило, отчитывающиеся компании привлекают профессионального актуария для оценки своих обязательств по планам с установленными выплатами (п. 59 МСФО 19).

Что касается частоты актуарной оценки, то необходимо определять чистую величину обязательства (актива) по пенсионным планам с установленными выплатами с достаточной регулярностью, чтобы суммы, признанные в финансовой отчетности, существенно не отличались от сумм, которые были определены на конец предшествующего отчетного периода (п. 58 МСФО 19).

На практике чаще всего актуарная оценка выполняется для каждого годового отчетного периода. Однако после вступления в силу новой редакции МСФО 19 обострился вопрос необходимости актуализации обязательств для целей промежуточной финансовой отчетности. В первую очередь это связано с отменой возможности отложенного признания переоценки чистого обязательства по планам с установленными выплатами. Согласно BC58 — BC60 к МСФО 19 вопрос необходимости переоценки обязательств является предметом профессионального суждения с учетом требований МСФО 19. Соответственно, решение о необходимости переоценки должно зависеть от того, окажет ли потенциальная переоценка обязательств существенное влияние на показатели финансовой отчетности компании. В BC61 к МСФО 19 указано, что в данном стандарте отсутствует прямое требование признавать переоценку обязательств в промежуточных отчетных периодах, так как это противоречило бы общим требованиям МСФО (IAS) 34 «Промежуточная финансовая отчетность» (далее — МСФО 34) к подготовке промежуточной отчетности. В приложениях к МСФО 34 B9 и C4 также указано, что компания может применять метод экстраполяции оценки обязательств на конец предшествующего годового отчетного периода с учетом прогноза периодических расходов по обязательствам.

Таким образом, при подготовке промежуточной финансовой отчетности есть смысл проводить анализ на предмет существенности величины потенциальной переоценки обязательств по планам с установленными выплатами и применять профессиональное суждение в отношении необходимости признания переоценки и соответствующего изменения чистого обязательства по планам с установленными выплатами за рамками периодических расходов (прогнозная стоимость текущих услуг, расходы по процентам и выплаты в погашение обязательств).

Версия для печати

Разница между активами и пассивами

Как было отмечено, актив от пассива отличается, прежде всего, тем, что выступает как источник дохода

Важно понимать, что такая способность определяется действиями владельца, а вовсе не характеристиками имущества

Приведенный ранее пример очень нагляден. Квартира, которая используется владельцем для собственного проживания, выступает пассивом. Но она же, сданная квартиросъемщику, становится активом, так как приносит доход.

Аналогичная ситуация складывается по отношению практически к любым видам имущества. Главное, что отличает активы от пассивов – способ использования собственником.

Суммарные пассивы

Смотреть что такое «Суммарные пассивы» в других словарях:

- Samsung Group — Тип Промышленный концерн Листинг на бирже KSE … Википедия

- SAMSUNG — Координаты: 37°19′55″ с. ш. 122°01′47″ з. д. / 37.331944° с. ш. 122.029722° з. д. … Википедия

- Samsung — Group 삼성그룹 Тип Промыш … Википедия

- Samsung group — Координаты: 37°19′55″ с. ш. 122°01′47″ з. д. / 37.331944° с. ш. 122.029722° з. д. … Википедия

- Самсунг — Координаты: 37°19′55″ с. ш. 122°01′47″ з. д. / 37.331944° с. ш. 122.029722° з. д. … Википедия

- Валюта баланса — (total assets ) итоговая сумма актива и итоговая сумма пассива бухгалтерского баланса (обязательно равные друг другу). См. Суммарные активы, Суммарные пассивы … Экономико-математический словарь

- С — Сальдо (balance) Cальдо внешней торговли Сальдо государственного бюджета Сальдо торгового баланса см. Сальдо внешней … Экономико-математический словарь

- валюта баланса — Сумма (итог) по всем составляющим счетам бухгалтерского баланса. Эта сумма должна быть одинакова по активу и по пассиву баланса. валюта баланса Итоговая сумма актива и итоговая сумма пассива… … Справочник технического переводчика

- Ликвидность — (Liquidity) Ликвидность это мобильность активов, обеспечивающая возможность бесперебойной оплаты обязательств Экономическая характеристика и коэффициент ликвидности предприятия, банка, рынка, активов и инвестиций как важный экономический… … Энциклопедия инвестора

- Частичное банковское резервирование — Финансы Публичные финансы: Международные финансы Государственный бюджет Местный бюджет Частные финансы: Корпоративные финансы Финансы домохозяйств Финансовые рынки: Рынок денег Валютный рынок Фондовый рынок Срочный рынок Финансовые инструменты … Википедия

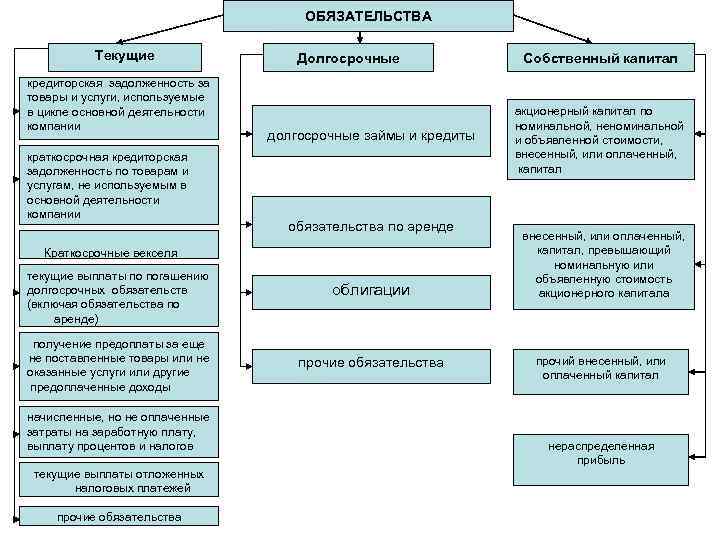

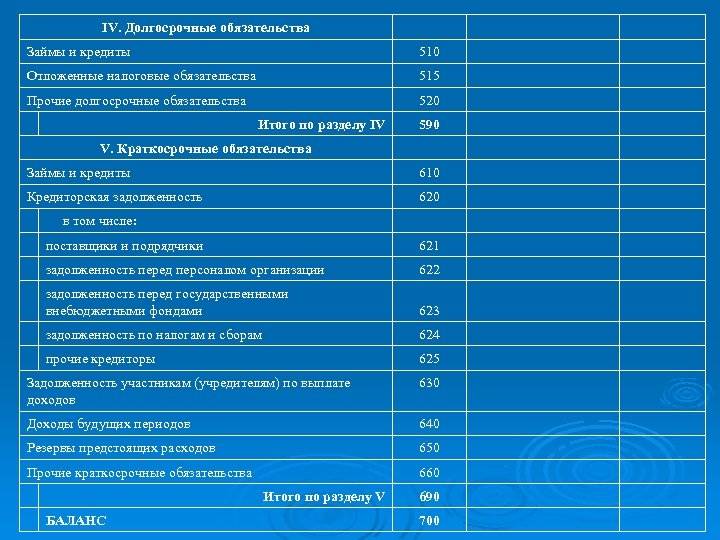

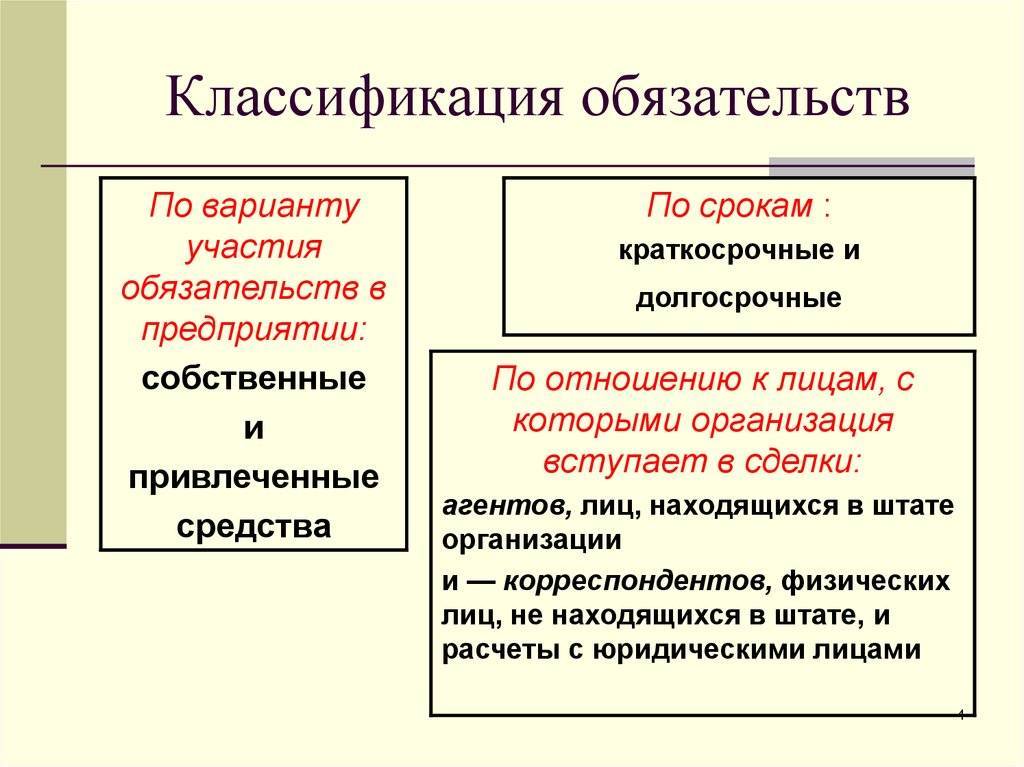

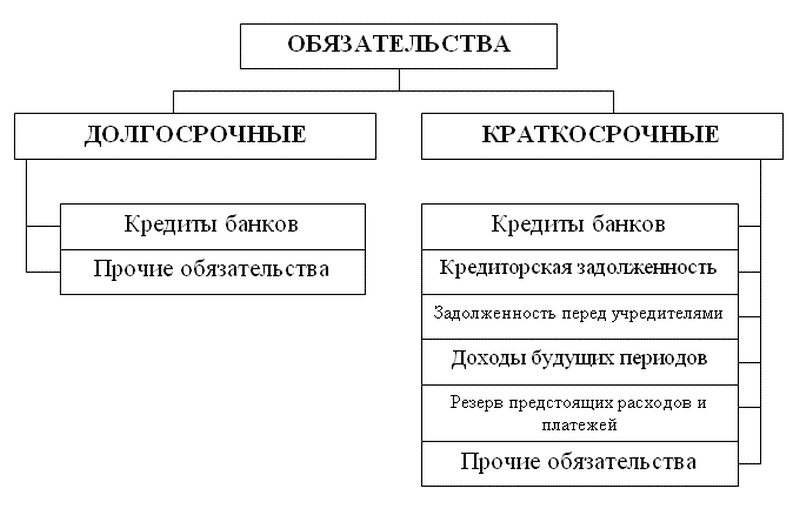

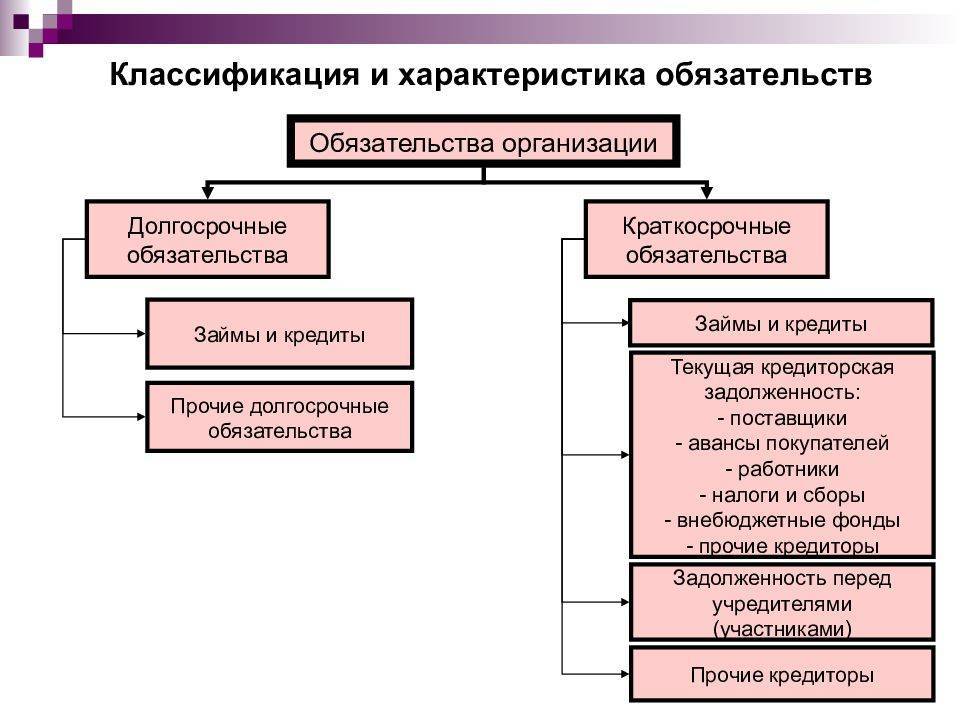

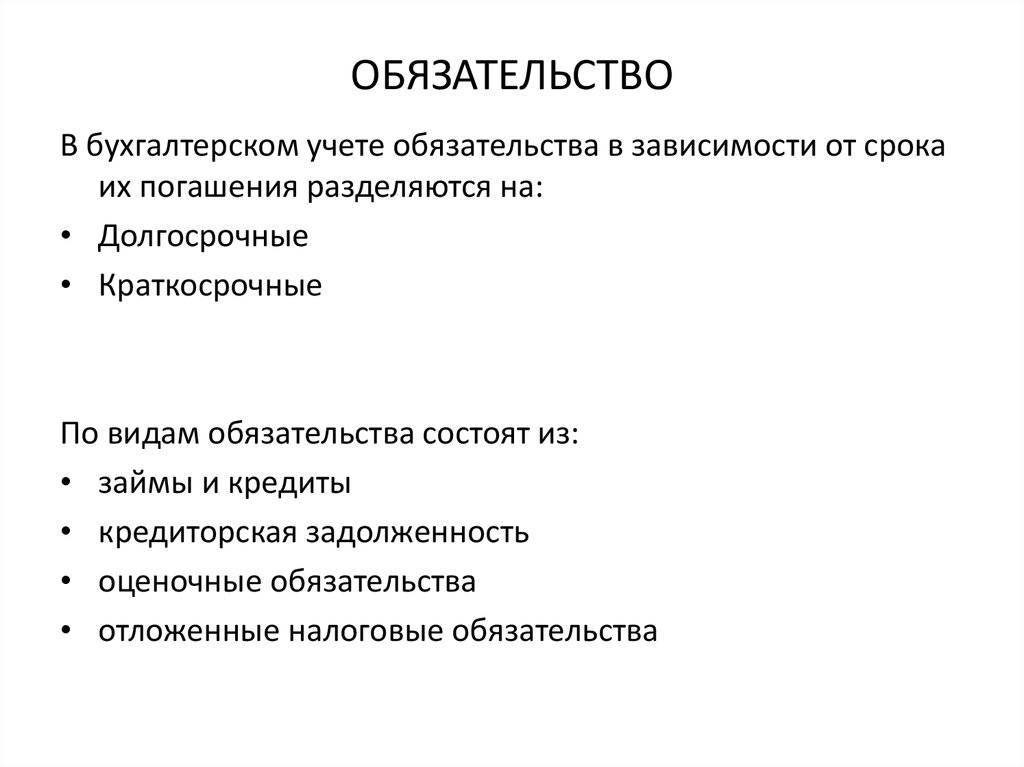

Долгосрочные и краткосрочные обязательства

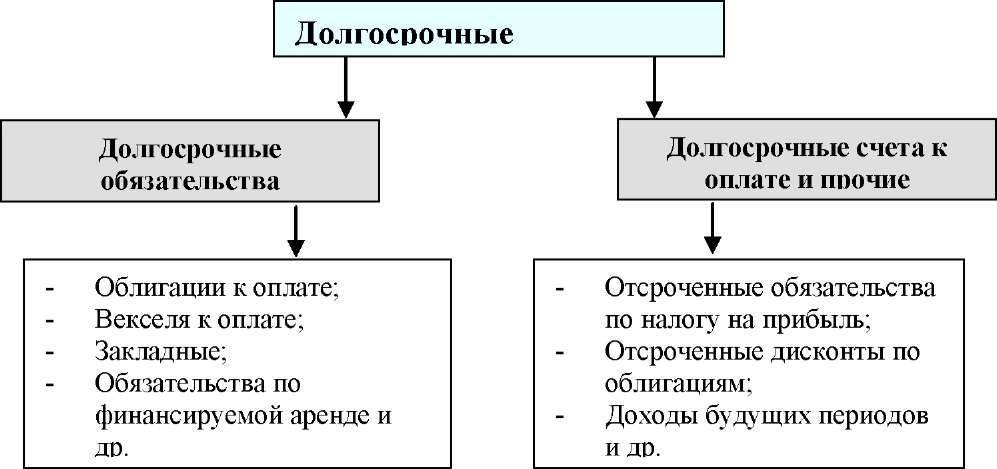

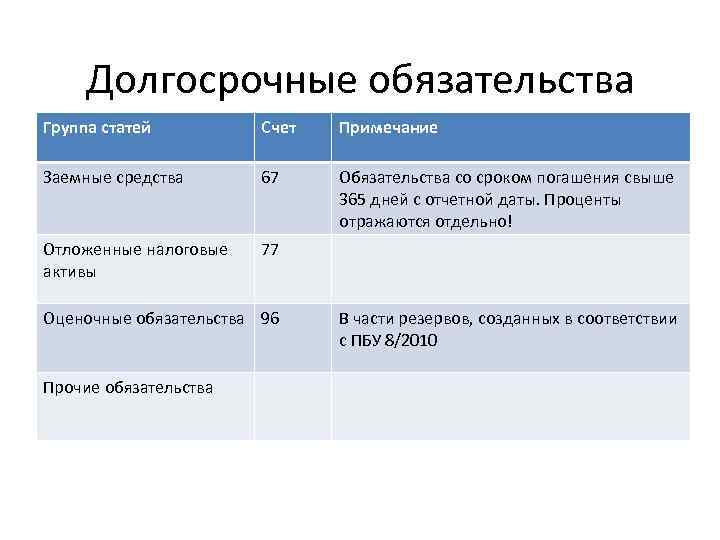

Долгосрочные обязательства – это обязательства организации, подлежащие погашению, более чем через 12 месяцев. Соответственно, краткосрочные обязательства подлежат погашению в течение 12 месяцев.

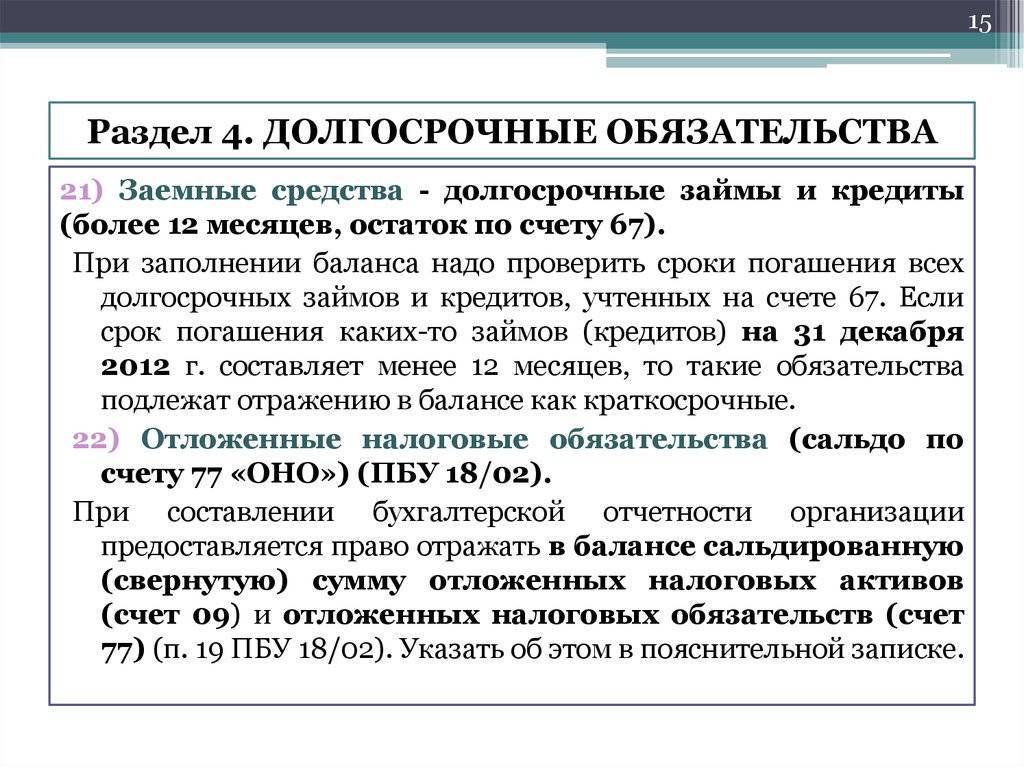

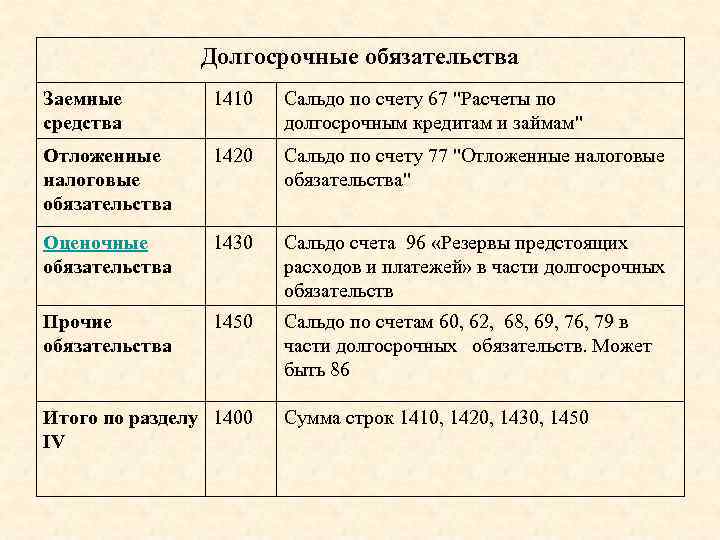

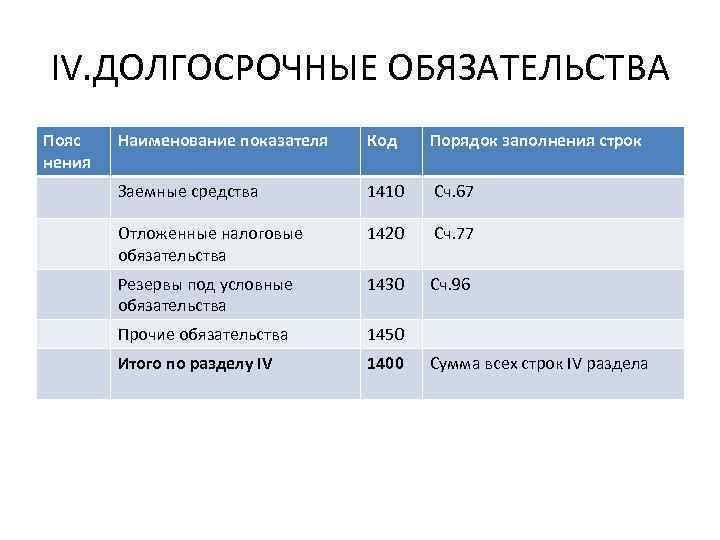

Долгосрочные обязательства подразделяются на:

Заемные средства – это суммы кредитов и займов организации, а также проценты по ним и дополнительные расходы ( информационные и консультационные услуги, суммы, уплачиваемые за экспертизу договора займа (кредита) и другие расходы, относящиеся к займам и кредитам).

Отложенные налоговые обязательства (ОНО) – это часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Оценочные обязательства — обязательства, предполагаемый срок исполнения которых превышает 12 месяцев.

Прочие обязательства — обязательства организации, срок погашения которых превышает 12 месяцев.

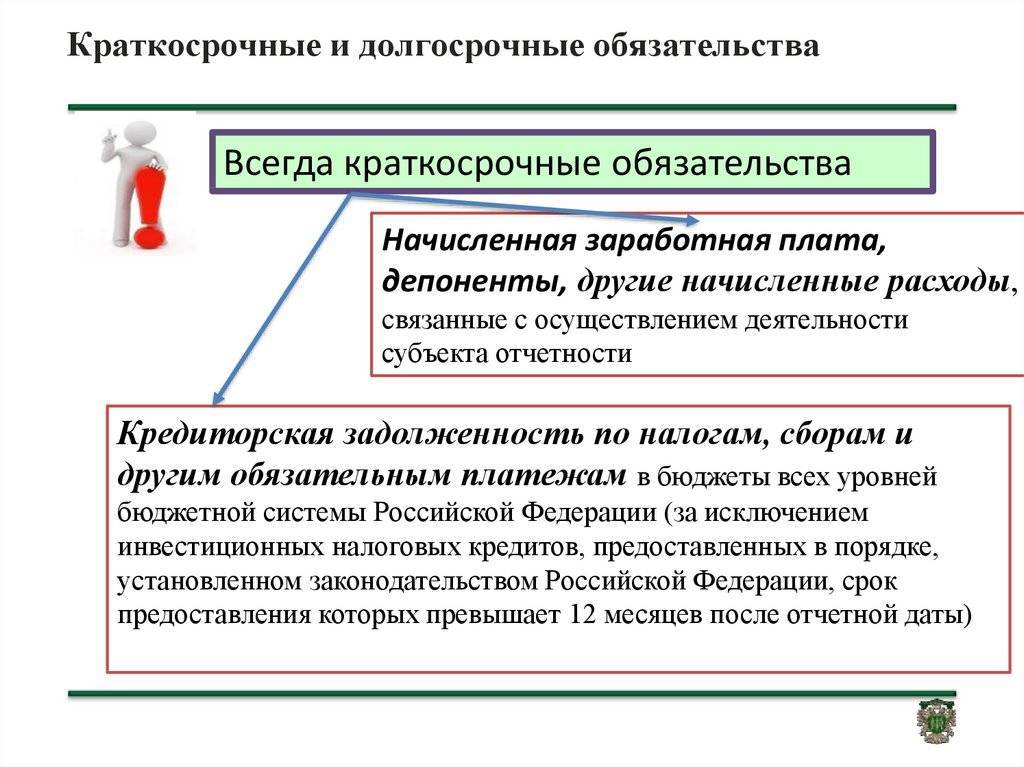

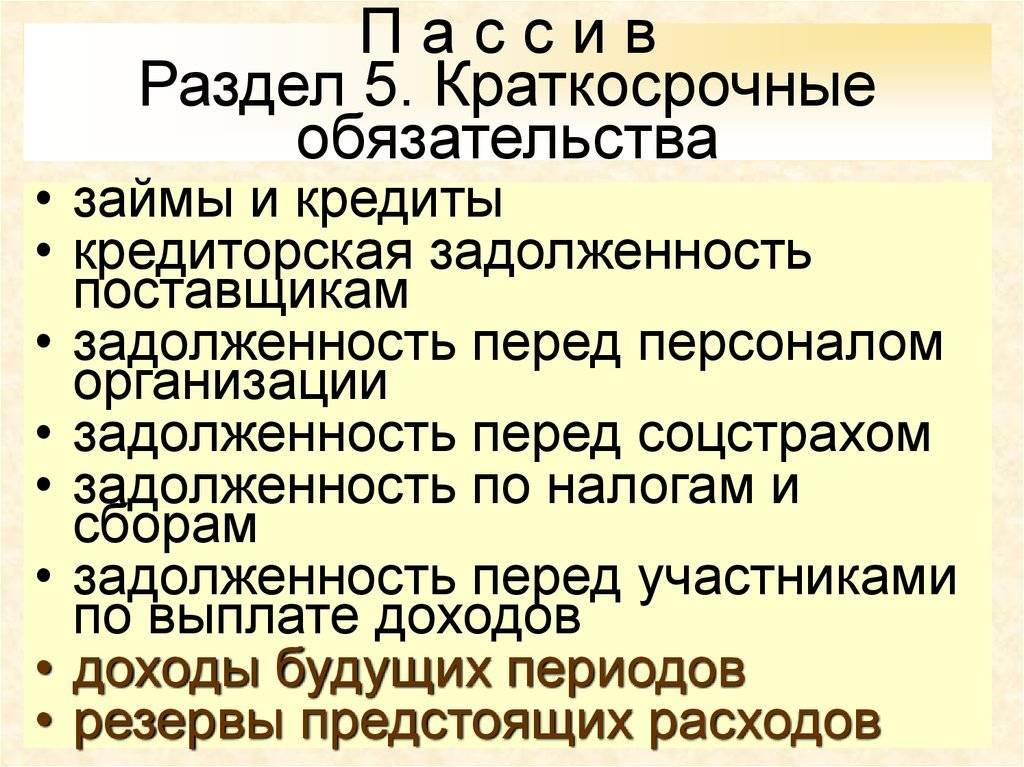

Краткосрочные обязательства подразделяются на:

Заемные средства – отражаются краткосрочные займы, кредиты, проценты по ним и связанные с ними расходы.

Кредиторская задолженность — отражается краткосрочная кредиторская задолженность организации, срок погашения которой не превышает 12 месяцев.

Доходы будущих периодов – это доходы, полученные в отчетном периоде, но относятся они к следующим отчетным периодам. К таким доходам относятся:

- суммы бюджетных средств на финансирование капитальных расходов;

- суммы бюджетных средств на финансирование текущих расходов;

- разница между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества.

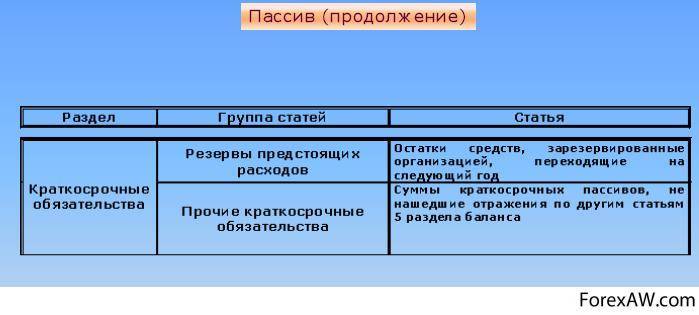

Оценочные обязательства — отражаются суммы оценочных обязательств, предполагаемый срок исполнения которых не превышает 12 месяцев.

Прочие обязательства – это обязательства организации, срок погашения которых не превышает 12 месяцев. К ним относятся:

- целевое финансирование, полученное организациями-застройщиками от инвесторов и порождающее обязательство по передаче им построенного объекта в течение 12 месяцев после отчетной даты;

- суммы НДС, принятые к вычету при перечислении аванса (предоплаты) и подлежащие восстановлению к уплате в бюджет при фактическом получении товаров, работ, услуг либо при возврате перечисленного аванса;

- фонды специального назначения на финансирование текущих расходов.

Как составить бухгалтерский баланс: главные правила

Вот основные правила, на которые нужно опираться при составлении баланса:

- Источник информации для составления бухгалтерского баланса — данные бухгалтерского учёта. Они должны быть достоверны, полны и сформированы в соответствии с правилами действующих ПБУ и принятой в компании учётной политикой.

- Компании с несколькими филиалами должны составлять единый баланс для всех филиалов.

- Компания самостоятельно определяет степень детализации разделов бухгалтерского баланса — какие статьи отражать, а какие нет. Это зависит от того, какие статьи для неё более и менее существенны.

- Активы баланса отражают по их учётной стоимости: за вычетом созданных резервов, наценки и амортизации.

- В текущем отчёте данные предыдущих периодов должны соответствовать цифрам окончательной отчётности за эти периоды.

- Учётные данные годового отчёта должны быть подтверждены результатами инвентаризации.

- Итоговая сумма активов должна быть равна сумме пассивов.

Обязательства краткосрочные

Целью анализа краткосрочных обязательств предприятия является поиск источников финансирования, взятых из краткосрочных займов. Существует три основные группы краткосрочных обязательств:

- средства, находящиеся в расчетах (авансовые платежи покупателей, кредиторская задолженность);

- краткосрочные кредиты;

- устойчивые пассивы (в том числе задолженность по зарплате и невыплаченные обязательства перед бюджетом).

Если в компании накопилась значительная задолженность перед бюджетом, необходимо отследить величину ее оборотов, так как с их ростом автоматически растут начисляемые налоги и внебюджетные выплаты. При росте выручки увеличиваются выплаты по подоходному налогу, а также по НДС и налогу на фонд оплаты труда. Неизбежность нормативной задолженности компании не отменяет необходимости отслеживать ее текущий уровень, чтобы не допустить превышения оптимальной величины.

О сверхнормативной задолженности перед бюджетом можно говорить тогда, когда рост текущей задолженности сопровождается неизменными показателями в отчете о прибылях и убытках. Прямым признаком сверхнормативной задолженности является снижение оборачиваемости задолженности от периода к периоду.

Рост доли задолженности по заработной плате

Объективной причиной роста долга по зарплатам является большой объем фонда оплаты труда. Расчет нормативного уровня задолженности возможен для каждого отчетного периода по следующей формуле:

В качестве периода для анализа может быть взят один или несколько месяцев. Количество ежемесячных выплат зависит от системы начисления ЗП на отдельно взятом предприятии.

Полученную расчетную задолженность следует сравнить со значением задолженности, отраженной в балансе. В случае превышения задолженности баланса нормативного значения, можно фиксировать факт просроченной задолженности по ЗП.

Задолженность перед бюджетом

Схожий принцип расчета также предусмотрен для задолженностей перед бюджетными и внебюджетными фондами. Ключевыми показателями в данном случае будут суммарный объем начисленных платежей и налогов, продолжительность анализируемого отчетного периода и периодичность выплат.

Расчет по данной формуле будет корректным лишь в том случае, когда продолжительность анализируемого периода совпадет или превысит периодичность налоговых выплат. Если при сравнении задолженности по балансу и расчетной нормативной задолженности выяснится, что первая существенно превышает вторую, можно утверждать о наличии просроченной задолженности.

Капитал компании

В разделе «капитал» отражаются финансовые ресурсы компании, не являющиеся обязательствами. То есть, это те средства, которыми предприятие владеет на праве собственности и может распоряжаться по своему усмотрению.

В отличие от привлеченных и заемных средств, капитал компании не требует расходов по выплатам в будущих периодах.

Уставный капитал

УК – это сумма вклада учредителей при образовании юридического лица, которая определяет минимальный размер имущества предприятия. Уставный капитал может быть образован различными формами:

- денежными средствами

- ценными бумагами

- материальными ценностями

Все вклады, вносимые не в денежной форме, оцениваются по рыночной стоимости и отражаются в пассиве.

Уставный капитал является гарантией кредиторов в исполнении обязательств компании. То есть, если предприятие обанкротится, то кредиторы могут взыскивать задолженность за счет средств УК.

Резервный капитал

РК формируется в процессе функционирования предприятия за счет собственной прибыли. Резервы формируются для финансовой устойчивости предприятия – покрытия убытков будущих периодов, выкупа собственных акций у акционеров, покрытия непредвиденных потерь, выплаты дивидендов держателям привилегированных акций при недостаточности полученной прибыли.

Сумма ежегодных отчислений на РК определяется уставом организации. Согласно ФЗ № 208 для акционерных обществ на РК должно отчисляться не менее 5% от чистой прибыли.

Добавочный капитал

Это собственные финансы компании, образованные за счет:

- дохода от эмиссии ценных бумаг

- положительной курсовой разницы

- дохода от переоценки основных фондов

Средства добавочного капитала могут расходоваться на увеличение УК, покрытие убытков или возмещение отрицательной курсовой разницы.

Нераспределенная прибыль

Это чистая прибыль предприятия, полученная в отчетном периоде, но еще не направленная на производственно-хозяйственные нужды. По данной строке может отражаться как положительный, так и отрицательный финансовый результат.

Если предприятие в отчетном периоде сработало в минус, то в пассиве по строке «нераспределенная прибыль» будет отрицательное число – непокрытый убыток. Он может быть закрыт за счет РК или дополнительных взносов учредителей.

Векселя

Такие ценные бумаги используются для решения тех же задач, что и кредиторская задолженность. По своей сути, вексель выступает как платежное средство фирмы при получении услуг и продукции, не используемых в основной ее деятельности. Краткосрочные ценные бумаги могут быть обеспеченными либо необеспеченными. Это зависит от условий, на которых заключено соглашение. Обеспечением может быть право ареста материальных ценностей или закладная на недвижимость фирмы. При наличии у компании краткосрочных обязательств в виде таких векселей, в отчетности необходимо точно указать активы, которыми гарантируется их погашение. Ценные бумаги могут также быть беспроцентными или процентными. В последнем случае на векселе указывается ставка. Беспроцентные бумаги, соответственно, этой отметки не имеют, однако уплата дополнительного процента осуществляется.