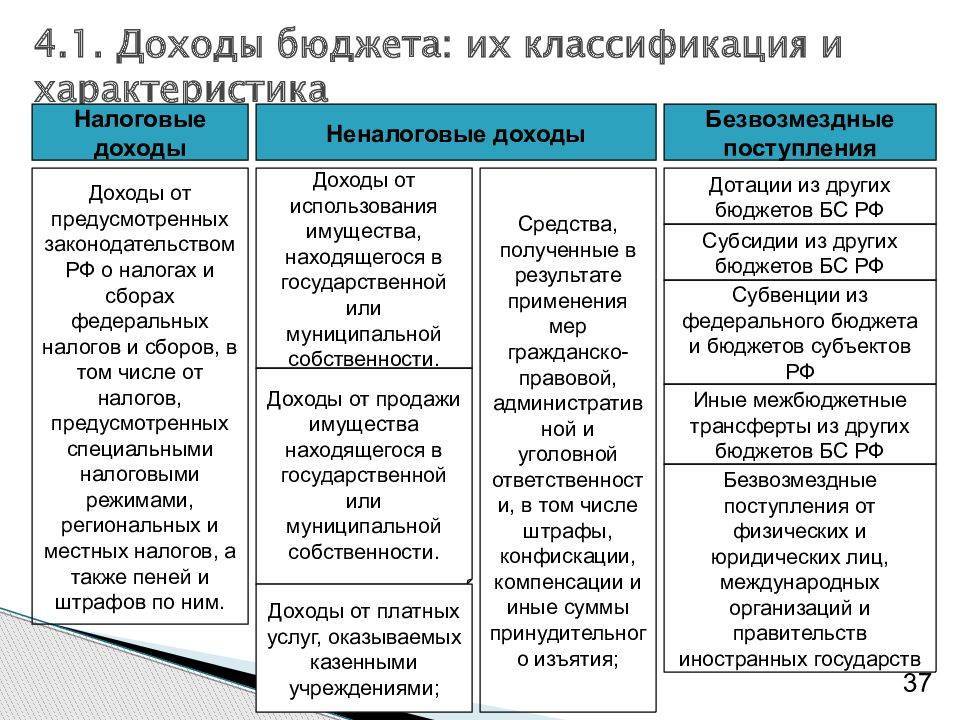

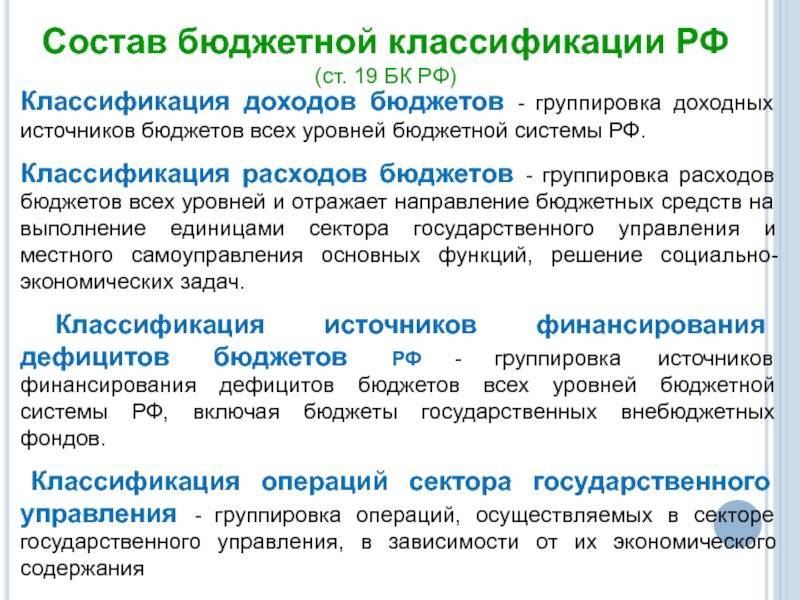

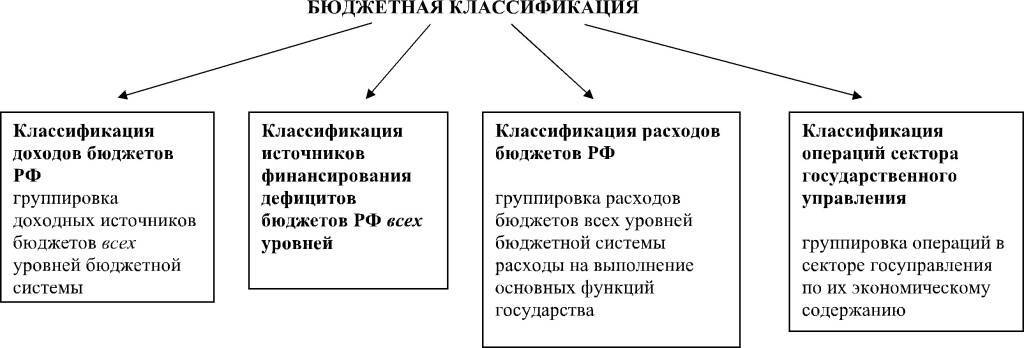

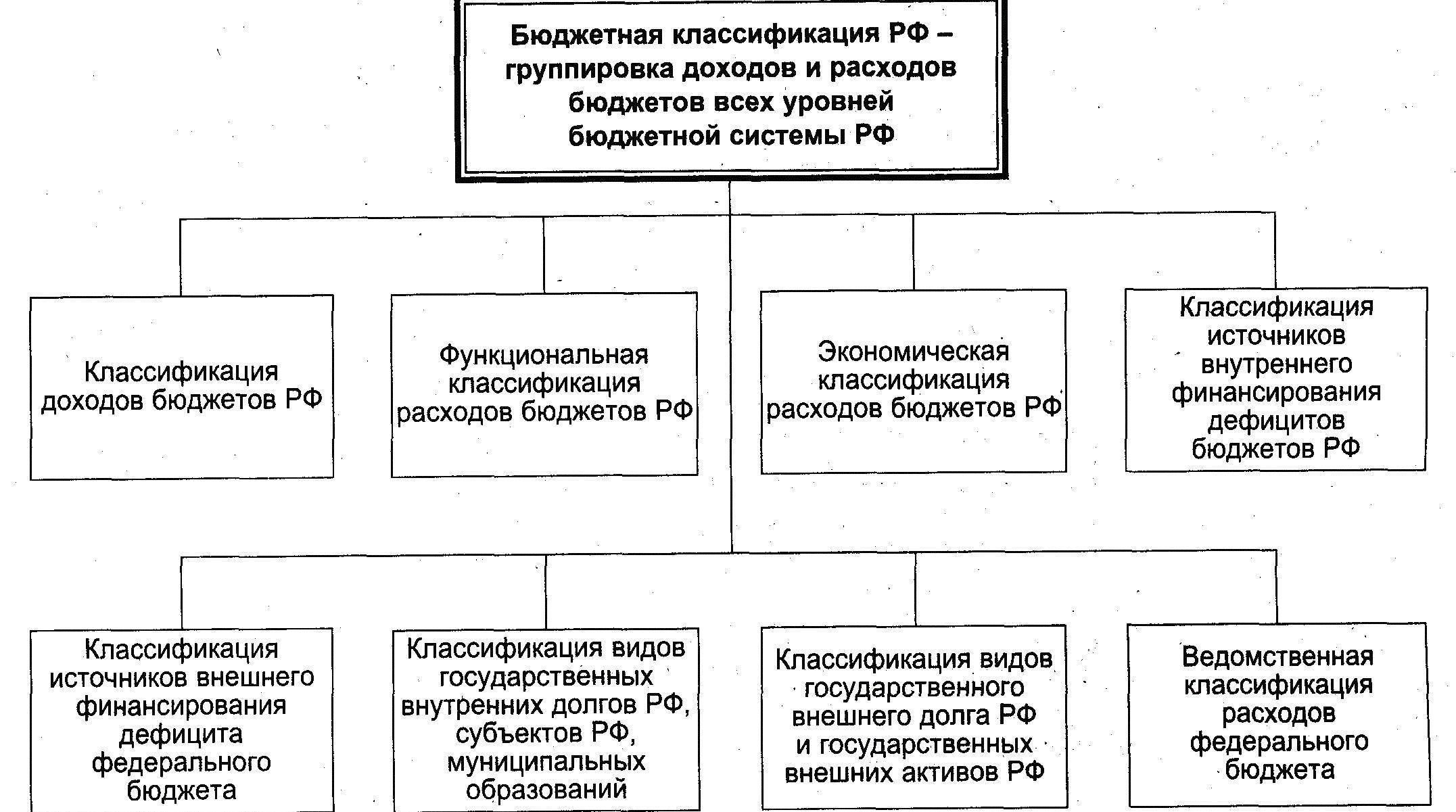

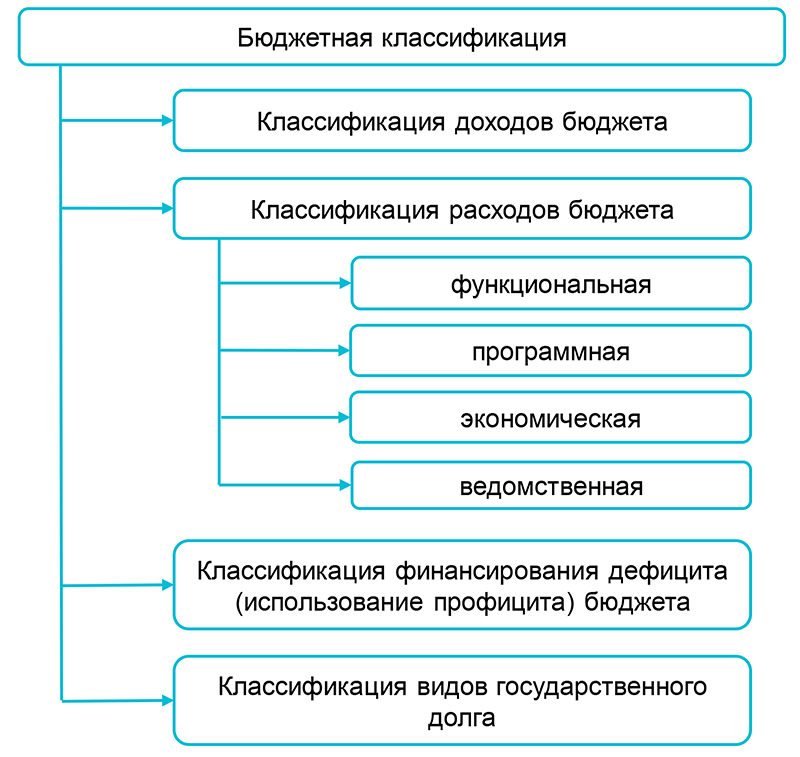

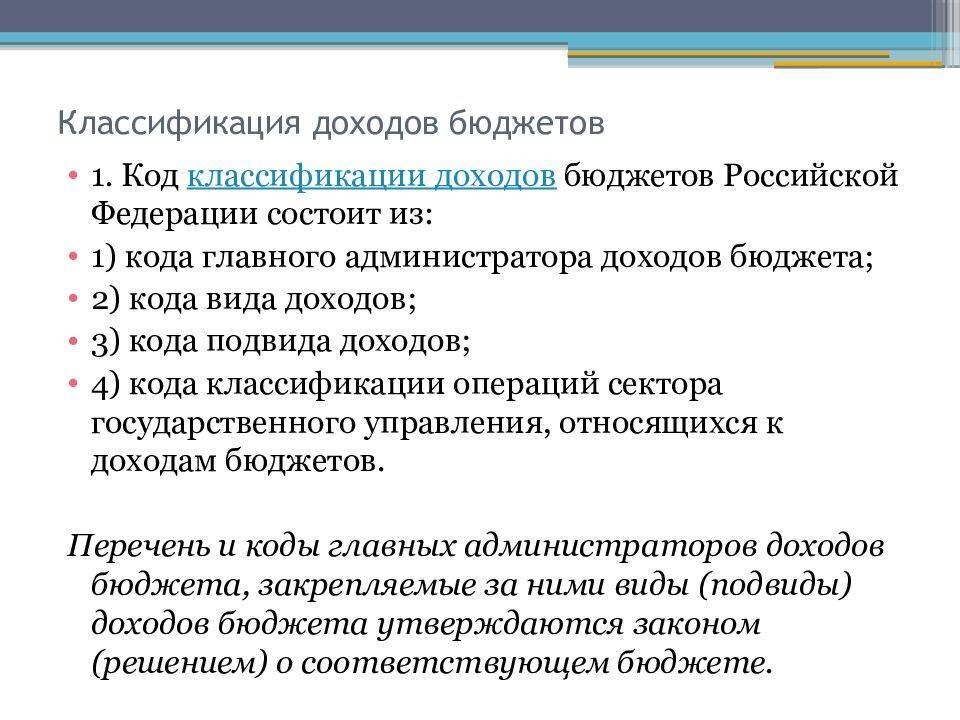

Что такое КБК

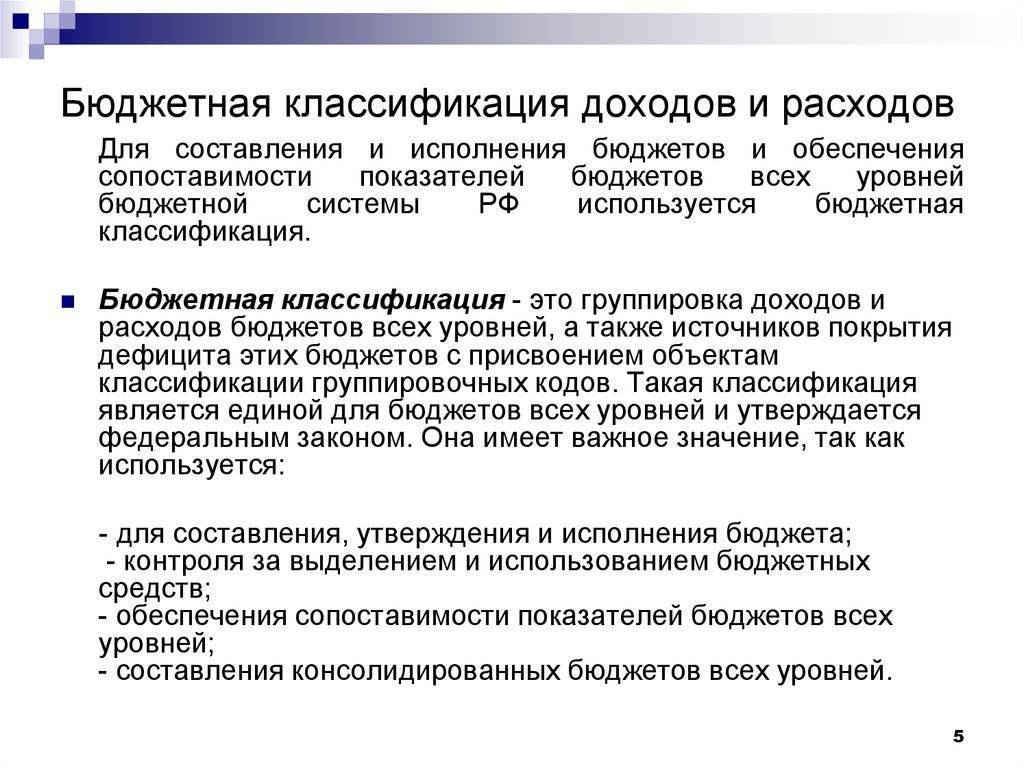

В Бюджетном кодексе РФ приводится расшифровка КБК — код бюджетной классификации. Он представляет собой набор цифр, необходимый для перевода средств в пользу государства. По нему при перечислении платежа в бюджет определяется его назначение и происходит распределение средств: КБК — это, простыми словами, закодированный путь, по которому деньги плательщика попадут в нужный раздел бюджета.

Коды утверждает Министерство финансов: основной нормативный акт — . В приказ регулярно вносятся изменения (в 2021 году действует редакция от 29.07.2021), информация об этом публикуется в официальном органе печати и на сайте министерства. А вот где взять КБК на 2022 год — в Приказе Минфина № 75н от 08.06.2021. Кодировку из Приказа № 75н используют не только для оплаты, но и при планировании бюджета на 2022 г. и плановый период 2023-2024 гг.

КБК — это те цифры, которые указывают в квитанции или платежке при перечислении средств в бюджетную систему РФ

Очень важно не совершить ошибок при указании кода и вносить в платежный документ правильные реквизиты, в противном случае деньги поступят «не по адресу», и придется проделать немало работы, чтобы эту ошибку исправить

Код бюджетной классификации нужен не только предпринимателю или организации при заполнении платежного поручения, но и гражданам при оплате различных услуг и перечислении налогов.

Основные назначения платежей:

- налоги, сборы;

- государственные пошлины (в том числе плата за предоставляемую госорганами информацию, документы и копии);

- страховые взносы в государственные и негосударственные фонды;

- платежи за пользование недрами, добычу полезных ископаемых;

- штраф, пеня и т. д.

И этот список не полный. Кодировка пригодится для оплаты детских садов, платных услуг в школах и учреждениях Минздрава. Посмотрите, где на квитанции находится КБК (пример для оплаты детского сада).

Составление и исполнение бюджетов на 2021-2023 годы

26 апреля 2021

Письмо Минфина России от 26.04.2021 № 02-05-10/31757

19 февраля 2021

Письмо Минфина России от 17.02.2021 № 02-05-10/10752

19 февраля 2021

Письмо Минфина России от 01.02.2021 № 02-05-10/6135

21 января 2021

Сопоставительная таблица целевых статей расходов и кодов видов доходов, применяющихся при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2021 год и плановый период 2022 и 2023 годов

30 июля 2020

Сопоставительная таблица изменений единых для бюджетов бюджетной системы Российской Федерации видов расходов классификации расходов бюджетов, применяемых в 2020 году, к применяемым в 2021 году и плановом периоде 2022 и 2023 годов

Кбк енвд 2021 пеня

До 2021 года коэффициент-дефлятор индексировался ежегодно. С 2021 до 2021 года лимиты не будут индексироваться на коэффициент-дефлятор. Работать на упрощенной системе налогообложения смогут компании и индивидуальные предпринимали, если за 9 месяцев предыдущего года их доходы не превысили 90 млн.

руб. (Федеральный закон от 3 июля 2021 г. № 243-ФЗ). То есть перейти на УСН с 2021 года смогут те организации и ИП, у кого доходы за 9 мес. 2021 года не больше 90 млн. руб.

Однако же считая предельный размер доходов для перехода на УСН с 2021 года, надо смотреть действующие нормы и умножать 45-миллионный лимит накоэффициент-дефлятор(п. 2 ст. 346.12 Налогового кодекса РФ).

В списке приведены только КБК по налогам, взносам и другим платежам, администрируемым ФНС и внебюджетными фондами (Пенсионный фонд и Фонд социального страхования).

Согласно установленной структуре кодов бюджетной классификации в подвиде доходов бюджета от взимания налогов и сборов ( 14-17 цифра в КБК) указывается:

- 2100 — пени по соответствующему налогу

- 3000 — штрафы по соответствующему платежу

- 1000 — сумма налога, недоимка и задолженность по соответствующему платежу, в том числе по отмененному

КБК пеней и штрафов по страховым взносам указаны в таблице, вместе с КБК взносов, поскольку общее правило замены знаков в подвиде доходов у них соблюдается не всегда.

Обратите внимание

Кбк по страховым взносам на 2021 год

С 1 января 2021 года отправлять все страховые взносы нужно в ФНС.

за исключением взноса на «травматизм», который по-прежнему будет платиться в ФСС. В связи с этим должны измениться и КБК, указываемые в платежных поручениях плательщиками.

Эти двадцатизначные коды необходимо указывать в поле 104 платежки для правильного распределения налогов и взносов, поступающих в бюджет.

На сегодня, новых утвержденных КБК для страховых взносов еще нет, хотя по многим налогам коды для 2021 года уже приняты.

В этой статье мы попробуем разобраться, какие КБК будут действовать в следующем году для взносов.

Для тех, кто старается до окончания 2021 года уплатить страховые взносы за декабрь, сразу разъясним, что перечислять взносы в декабре нужно в фонды, и использовать при этом КБК, действующие в 2021 году.

Если же взносы декабря будут перечисляться в январе 2021 года, то получателем их будет уже налоговая инспекция, а значит и коды нужно указывать новые.

Коды КБК на 2021 год утверждены приказом Минфина России от 1 июля 2013 г.

№ 65н. Последние изменения в него внесены приказом Минфина России от 8 июня 2015 г. № 90н. Изменения внесли в КБК по страховым взносам.

И теперь пенсионные взносы с доходов в пределах лимита надо перечислять по одному коду, а сверхлимитные отчисления — по другому коду.

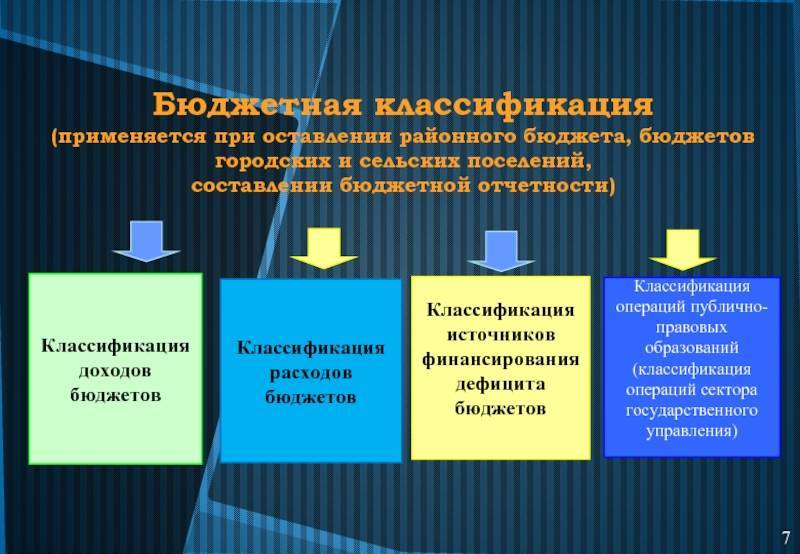

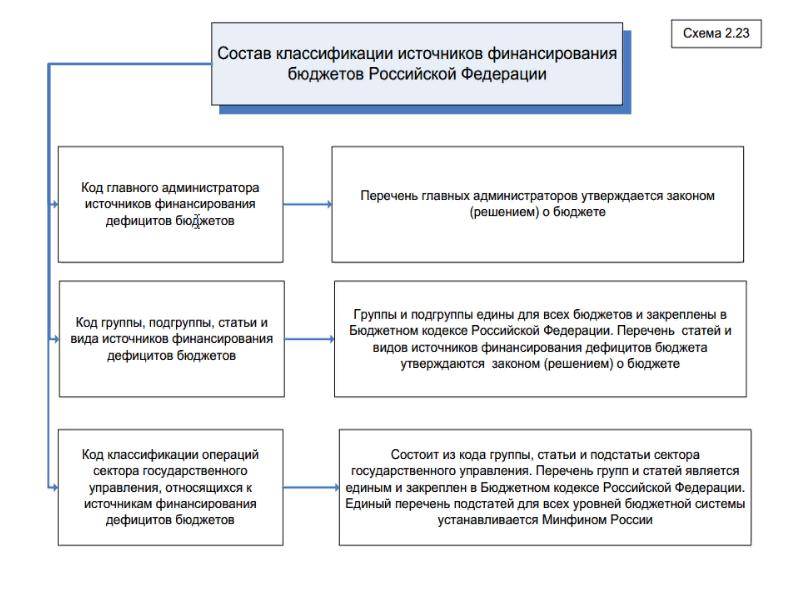

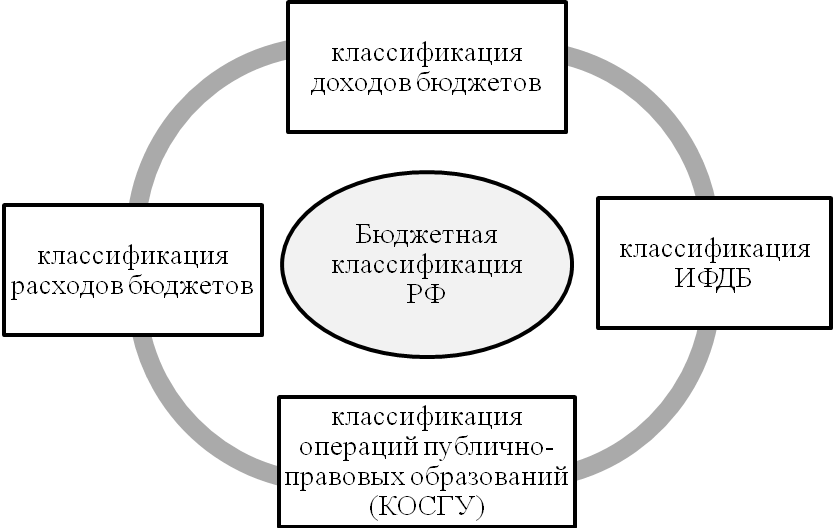

Кроме того, пени и проценты по взносам надо платить по разным КБК. КБК – необходимы для группировки доходов, расходов и источников финансирования бюджетов бюджетной системы России.

В 2021 году КБК используются для составления и исполнения бюджетов и составления бюджетной отчетности. КБК состоит из 20 цифр (разрядов).

В них, в частности, указывают код главного администратора доходов бюджета (или распорядителя бюджетных средств), код вида доходов (или расходов), код классификации операций сектора государственного управления.

Пени енвд кбк

1 пункта 1 ст.

394 НК РФ и применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга Пени по земельному налогу в Москве и Санк-Петербурге Штрафы по земельному налогу в Москве и Санкт-Петербурге Государственная пошлина по делам, рассматриваемым в арбитражных судах Государственная пошлина по делам, рассматриваемым в судах. В представленной таблице собраны коды КБК на 2021 год по всем налогам, сборам и взносам (КБК для уплаты УСН, КБК по налогу на прибыль, КБК НДФЛ на 2021, КБК транспортного налога, КБК в ПФР, КБК НДС, КБК ЕНВД 2021, КБК в ФСС, КБК в ФФОМС и пр.).

Уровень выше: КБК Единый налог на пени енвд кбк вмененный доход Скачать коды КБК 2013.227, 227.1, 228 НК РФ.

Коды бюджетной классификации (КБК) на 2021 год

Чтобы перечисляемые налоги, страховые взносы и прочие платежи, поступив в бюджет, не затерялись и были правильно зачислены, для каждого из них предусмотрен специальный уникальный код, обозначающий конкретный вид налога, взноса, акциза, штрафа, пени и т.п.

Код бюджетной классификации (КБК) указывается в поле 104 платежного поручения. Какие коды нужно использовать при перечислениях в бюджет в 2021 году, узнаете из этой статьи. 7 декабря 2021 г. Минфин издал приказ № 230н, которым были внесены изменения в КБК, действовавшие ранее (приказ от 01.07.2013 № 65н).

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

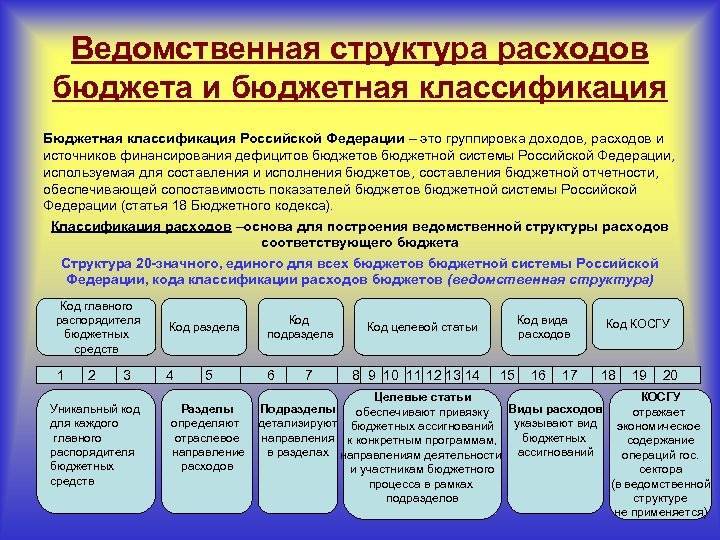

КБК для казенных, бюджетных и автономных учреждений

В каждом бюджетном шифре 20 символов. В приказе № 99н указано, что означает КБК 000 000 00000 00 0000 150, — это доходный код для безвозмездных поступлений из бюджетов. А порядок 85н закрепляет инструкцию, как узнать кодировку: алгоритм различается по типу учреждения и направлению расходования средств. Для казенных учреждений действует более сложная система формирования кодировки (раздел 3 порядка 85н):

- Первые три цифры — шифровка главного распорядителя бюджетных средств — ГРБС.

- Следующие четыре символа — это кодировка раздела и подраздела. Каждый уровень формируется из двух цифр.

- КЦС — код целевой статьи. Состоит из десяти символов: пять — для программной, непрограммной статьи, пять — для направления движения расходов.

- КВР — код видов расходов. Трехзначная статья, определяющая цель использования денежных средств.

Именно так и формируется КРБ для казенных учреждений. Бюджетники и автономные организации получают финансирование без разбивки по первым 17 разрядам — они нулевые. Взятый для примера КБК 510 бюджетной организации состоит из 17 нулей и определенного код вида расхода (510 — дотации). Последние три цифры для бюджетников и автономных учреждений ключевые — КВР определяют принадлежность и цель использования доведенных средств. Вот где взять код бюджета для проведения госзакупок бюджетникам и автономным учреждениям:

- Определиться с объектом заказа.

- Скачать порядок 85н.

- Найти приложение № 4 к порядку 85н.

- Изучить группы кодировок.

- Выбрать искомый предмет закупки среди предложенных вариантов.

То есть чтобы узнать, какой КБК при оплате обеспечения гарантийных обязательств, следует проверить приказ № 85н, открыть классификацию доходных кодировок и найти нужную позицию по виду дохода.

Бюджетные организации-заказчики используют два КВР для осуществления госзакупок. Актуальная таблица КБК на 2021 год для закупочной деятельности бюджетников:

| Объект закупки | Кодировка для бюджетных и автономных учреждений |

|---|---|

| Капитальный ремонт и все виды расходов и заказов, связанных с капитальным ремонтом | 000 0000 00000 00000 243 |

| Текущий ремонт | 000 0000 00000 00000 244 |

| Закупка канцелярских (хозяйственных) принадлежностей | 000 0000 00000 00000 244 |

| Приобретение топлива и горюче-смазочных материалов | 000 0000 00000 00000 244 |

| Продукты питания | 000 0000 00000 00000 244 |

| Коммунальные услуги | 000 0000 00000 00000 244 |

| Содержание зданий | 000 0000 00000 00000 244 |

| Приобретение товарно-материальных ценностей (в том числе и основных средств) | 000 0000 00000 00000 244 |

| Энергетические ресурсы | 000 0000 00000 00000 247 |

Для госзакупок чаще всего используют код 000 0000 00000 00000 244: КБК 244 — Прочая закупка товаров, работ и услуг (приложение 4 к порядку 85н).

Составление и исполнение бюджетов на 2022-2024 годы

21 октября 2021

Письмо Минфина России от 12.10.2021 № 02-05-11/82351

11 октября 2021

Письмо Минфина России от 22.09.2021 № 02-05-11/77361

11 октября 2021

Сопоставительная таблица целевых статей расходов и кодов видов доходов, применяющихся при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2022 год и плановый период 2023 и 2024 годов

11 октября 2021

Сопоставительная таблица изменений единых для бюджетов бюджетной системы Российской Федерации видов расходов классификации расходов бюджетов, применяемых в 2021 году, к применяемым в 2022 году и плановом периоде 2023 и 2024 годах

11 октября 2021

Таблица соответствия разделов (подразделов) и видов расходов классификации расходов бюджетов, применяемых при составлении и исполнении бюджетов субъектов Российской Федерации, начиная с бюджетов на 2022 год и на плановый период 2023 и 2024 годов

11 октября 2021

Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, применяемая в 2022 году

10 октября 2021

Коды федеральных проектов целевых статей расходов, их наименования и соответствующие им полные наименования федеральных проектов в составе национальных проектов (программы) и комплексного плана модернизации и расширения магистральной инфраструктуры, 2022

Классификация операций сектора государственного управления (КОСГУ)

| Код | Наименование показателя |

| 100 | Доходы |

| 110 | Налоговые доходы |

| 120 | Доходы от собственности |

| 130 | Доходы от оказания платных услуг |

| 140 | Суммы принудительного изъятия |

| 150 | Безвозмездные поступления от бюджетов |

| 151 | Поступления от других бюджетов бюджетной системы Российской Федерации |

| 152 | Поступления от наднациональных организаций и правительств иностранных государств |

| 153 | Перечисления международных финансовых организаций |

| 160 | Страховые взносы на обязательное социальное страхование |

| 170 | Доходы от операций с активами |

| 171 | Доходы от переоценки активов |

| 172 | Доходы от реализации активов |

| 173 | Чрезвычайные доходы от операций с активами |

| 180 | Прочие доходы |

| 200 | Расходы |

| 210 | Оплата труда и начисления на выплаты по оплате труда |

| 211 | Заработная плата |

| 212 | Прочие выплаты |

| 213 | Начисления на выплаты по оплате труда |

| 220 | Оплата работ, услуг |

| 221 | Услуги связи |

| 222 | Транспортные услуги |

| 223 | Коммунальные услуги |

| 224 | Арендная плата за пользование имуществом |

| 225 | Работы, услуги по содержанию имущества |

| 226 | Прочие работы, услуги |

| 230 | Обслуживание государственного (муниципального) долга |

| 231 | Обслуживание внутреннего долга |

| 232 | Обслуживание внешнего долга |

| 240 | Безвозмездные перечисления организациям |

| 241 | Безвозмездные перечисления государственным и муниципальным организациям |

| 242 | Безвозмездные перечисления организациям,за исключением государственных и муниципальных организаций |

| 250 | Безвозмездные перечисления бюджетам |

| 251 | Перечисления другим бюджетам бюджетной системы Российской Федерации |

| 252 | Перечисления наднациональным организациям и правительствам иностранных государств |

| 253 | Перечисления международным организациям |

| 260 | Социальное обеспечение |

| 261 | Пенсии, пособия и выплаты по пенсионному, социальному и медицинскому страхованию населения |

| 262 | Пособия по социальной помощи населению |

| 263 | Пенсии, пособия, выплачиваемые организациями сектора государственного управления |

| 270 | Расходы по операциям с активами |

| 271 | Амортизация основных средств и нематериальных активов |

| 272 | Расходование материальных запасов |

| 273 | Чрезвычайные расходы по операциями с активами |

| 290 | Прочие расходы |

| 300 | Поступление нефинансовых активов |

| 310 | Увеличение стоимости основных средств |

| 320 | Увеличение стоимости нематериальных активов |

| 330 | Увеличение стоимости непроизведенных активов |

| 340 | Увеличение стоимости материальных запасов |

| 400 | Выбытие нефинансовых активов |

| 410 | Уменьшение стоимости основных средств |

| 420 | Уменьшение стоимости нематериальных активов |

| 430 | Уменьшение стоимости непроизведенных активов |

| 440 | Уменьшение стоимости материальных запасов |

| 500 | Поступление финансовых активов |

| 510 | Поступление на счета бюджетов |

| 520 | Увеличение стоимости ценных бумаг, кроме акций и иных форм участия в капитале |

| 530 | Увеличение стоимости акций и иных форм участия в капитале |

| 540 | Увеличение задолженности по бюджетным кредитам |

| 550 | Увеличение стоимости иных финансовых активов |

| 560 | Увеличение прочей дебиторской задолженности |

| 600 | Выбытие финансовых активов |

| 610 | Выбытие со счетов бюджетов |

| 620 | Уменьшение стоимости ценных бумаг, кроме акций и иных форм участия в капитале |

| 630 | Уменьшение стоимости акций и иных форм участия в капитале |

| 640 | Уменьшение задолженности по бюджетным ссудам и кредитам |

| 650 | Уменьшение стоимости иных финансовых активов |

| 660 | Уменьшение прочей дебиторской задолженности |

| 700 | Увеличение обязательств |

| 710 | Увеличение задолженности по внутреннему государственному (муниципальному) долгу |

| 720 | Увеличение задолженности по внешним государственному долгу |

| 730 | Увеличение прочей кредиторской задолженности |

| 800 | Уменьшение обязательств |

| 810 | Уменьшение задолженности по внутреннему государственному (муниципальному) долгу |

| 820 | Уменьшение задолженности по внешнему государственному долгу |

| 830 | Уменьшение прочей кредиторской задолженности |

| Нормы | Тип учреждения | ||

| Казенное | Бюджетное | Автономное | |

| Оформление первичных и сводных бухгалтерских документов | Приказ Минфина России от 15.12.10 № 173н | ||

| Организация учета (общий для всех учреждений) | Приказ Минфина России от 01.12.2010 № 157н (ред. от 29.08.2014) | ||

| Правила примененияПлана счетов | Приказ Минфина Россииот 06.12.2010№ 162н (ред. от 24.12.2012) | Приказ Минфина Россииот 16.12.2010№ 174н | Приказ Минфина Россииот 23.12.2010№ 183н |

| Бухгалтерскаяотчетность | Приказ Минфина Россииот 28.12.2010 № 191н (ред. от 26.10.2012) | Приказ Минфина Россииот 25.03.2011 № 33н (ред. от 26.10.2012) |

Таблица № 4

4

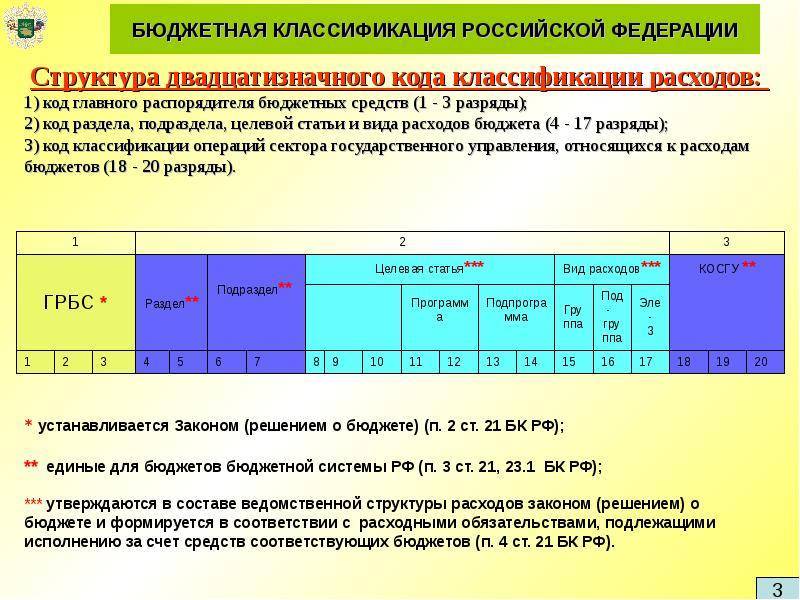

Строение КБК

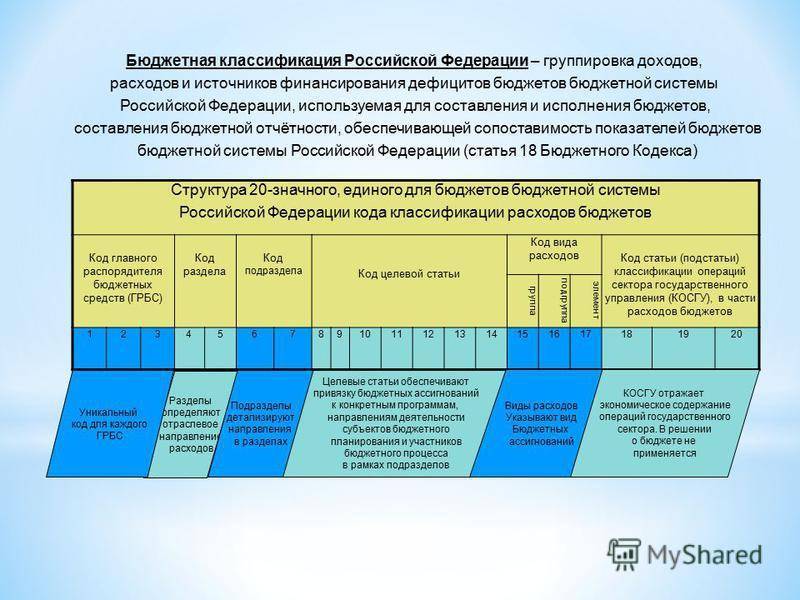

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

- «Вид доходов» включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

КБК по ЕНВД в 2022 году для ИП и юридических лиц — таблица

Каждая группа разрядов кода указывает на определенный признак. Например, установленный КБК по ЕНВД в 2022 году для ИП и ООО 182 1 05 02010 02 1000 110 означает, что это поступающий в ФНС доход, относящийся к группе налогов на совокупный доход, направляемый в бюджет субъекта РФ.

- за несвоевременную подачу или нарушение формы подачи декларации по ЕНВД;

- непредставление или неполное представление запрошенных налоговиками документов;

- несвоевременную постановку на учет по ЕНВД;

- неуплату или неполную уплату налога;

- отсутствие налогового учета или ведение его с грубыми нарушениями.

Код КБК по ЕНВД в 2022 году зависит от того, на каком основании делается платеж (основной налог, пени или штрафы). Это отражается на разрядах с 14-го по 17-й, которые показывают подвид перечисляемого налога. Порядок и сроки уплаты каждого из этих видов платежей регламентируются налоговым или административным законодательством РФ.

Коды бюджетной классификации утверждает Министерство финансов. КБК – это важный реквизит платёжного поручения или квитанции. Если указать его неверно или ввести неактуальный код, платёж получит статус невыясненного. В этом случае придётся подавать в ИФНС заявление об уточнении платежа, а до того, как вопрос решится, за налогоплательщиком будет числиться недоимка.

КБК для оплаты ЕНВД в 2022 году установлены Приказом Минфина № 132н. Его необходимо заполнять при осуществлении расчетов с бюджетом. Значение единое для всех категорий плательщиков: коммерческих и некоммерческих юридических лиц и индивидуальных предпринимателей. Однако при назначении платежа код меняется: КБК «Пени ЕНВД 2022» для юридических лиц установлены иные, чем при совершении основного платежа по налогу (значение также не зависит от организационно-правовой формы субъекта, то есть для ИП установлен тот же показатель).

Нормы сохранятся. Причем ни один день не будет праздничным — коммерсанты платят по стандартной схеме в соответствии с КБК для оплаты ЕНВД в 2022 году. Кварталы заканчиваются аналогичным образом — в январе, апреле, июле и октябре соответственно. Сроки подачи декларации также не изменились.

Декларация ЕНВД сдается в сроки, указанные в статье 346.32 НК РФ — не позднее 20-го числа первого месяца, следующего за отчетным кварталом. При этом действует правило: если крайний срок сдачи декларации выпадает на выходной или праздничный день, то он переносится на следующий рабочий день. Однако в 2022 году все эти дни будут рабочими, поэтому переноса крайней даты не будет.

Юридические лица могут использовать эту формулу только в 2 случаях: если задолженность по оплате налога возникла до 01.10.2022 или если просрочка платежа составляет не более 30 дней. Начиная с 31-го дня просрочки пени для налогоплательщиков — юридических лиц будут рассчитываться по формуле:

Арбитражная практика: старый или неправильный КБК поналогу пеней небудет

Интересен прецедент с участием налогоплательщика и ФНС, которая начислила пени за налог, уплаченный по устаревшему КБК, то есть по когда-то включенному в перечень Минфина, но впоследствии замененному другим.

В постановлении ФАС Центрального округа от 08.10.2013 по делу № А14-18051/2012 суд рассмотрел иск предпринимателя, уплатившего в 2011 году УСН по старому КБК. ФНС посчитала это нарушением обязательства ИП по перечислению налога, зафиксировала недоимку и начислила пени. Впоследствии ФНС зачла платежи, попавшие на счета ведомства по ошибочному КБК, в счет текущих налогов, однако направила ИП требование об уплате пеней.

Суд в трех инстанциях признал действия ФНС незаконными и аннулировал пени. Арбитраж установил, что в соответствии с положениями ст. 45 НК РФ (в редакции, актуальной для рассматриваемого периода) обязанность плательщика по перечислению налога в казну считается неисполненной только в том случае, если в платежке указаны некорректные реквизиты Федерального казначейства и название банка получателя. Кассация, в частности, указала, что неверное указание предпринимателем КБК не может быть поводом для того, чтобы считать его уклонившимся от уплаты налога, поскольку соответствующая сумма была перечислена в бюджетную систему РФ.

По похожей ситуации в пользу налогоплательщика вынесено постановление Арбитражного суда Московского округа от 23.05.2016 № Ф05-6154/2016 по делу № А40-168537/2015 в отношении оплаты за патент, осуществленной ИП в срок, но по неверно указанному КБК. ИФНС сочла, что сроком уплаты должна считаться дата подачи заявления об уточнении реквизитов, выходившая за пределы срока, отведенного для оплаты патента, но несколько судебных инстанций эту позицию не поддержали.

Схожие выводы есть также в постановлениях АС Поволжского округа от 06.06.2018 по делу № А65-32834/2017, АС Волго-Вятского округа от 24.01.2018 по делу № А82-5449/2017 и др.

Таким образом, если в платежном поручении вместо КБК 2020-2021 годов компания указала устаревший или неправильный, то доказать, что налог был уплачен и недоимка по налогу отсутствует, можно, опираясь на решение по вышеуказанному арбитражному делу. Дополнительным аргументом в защиту налогоплательщика в случае неправильного применения КБК в 2020-2021 годах могут также послужить письма Минфина от 19.01.2017 № 03-02-07/1/2145, от 17.07.2013 № 03-02-07/2/27977 и от 29.03.2012 № 03-02-08/31, ФНС от 10.10.2016 № СА-4-7/19125@.

Составление и исполнение бюджетов на 2017 год

11 декабря 2017

Таблица соответствия разделов (подразделов) и видов расходов классификации расходов бюджетов, применяющихся при составлении и исполнении бюджетов субъектов Российской Федерации

06 октября 2017

Сопоставительная таблица целевых статей расходов и кодов видов доходов, применяющихся при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2017 год

05 октября 2017

Таблица соответствия разделов (подразделов) и видов расходов классификации расходов бюджетов, применяющихся при составлении и исполнении бюджетов субъектов Российской Федерации

20 сентября 2017

Таблица соответствия разделов (подразделов) и видов расходов классификации расходов бюджетов, применяющихся при составлении и исполнении бюджетов субъектов Российской Федерации

07 сентября 2017

Письмо Минфина России от 01.09.2017 № 02-05-11/56418

01 марта 2017

Таблица соответствия разделов (подразделов) и видов расходов классификации расходов бюджетов, применяющихся при составлении и исполнении бюджетов субъектов Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов

20 февраля 2017

Сопоставительная таблица изменений единых для бюджетов бюджетной системы Российской Федерации видов расходов классификации расходов бюджетов на 2017 год

17 февраля 2017

Сопоставительная таблица целевых статей расходов (государственных программ Российской Федерации, подпрограмм, основных мероприятий, непрограммных направлений деятельности), применяемых при исполнении федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации в 2017 году, к применяемым в 2016 году

07 февраля 2017

Сопоставительная таблица целевых статей расходов и кодов видов доходов, предусмотренных приказом Минфина России “О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. № 65н”, применяемых при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2017 год

Структура счета бюджетного учета

| Разряд | 1 | … | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| КБК | Кодвида деятель-ности | Код синтетического счета | КОСГУ | |||||||||

| Объекта учета | Группы | Вида |

Рис. 2. Структура счета бюджетного учета1 – 17 разряды Рисунок 3. Состав бюджетной классификации РФ18 разряд19 – 21 разряды22 – 23 разряды24 – 26 разрядыпорядке применения бюджетной классификации

Рисунок 3. Состав бюджетной классификации РФ18 разряд19 – 21 разряды22 – 23 разряды24 – 26 разрядыпорядке применения бюджетной классификации

- в случае применения в структуре бюджетной классификации – отражение преобразования стоимости государственных и муниципальных активов, обязательств и кредиторской задолженности в кассовые поступления в бюджет или выбытия из бюджета;

- в случае применения в структуре бюджетного учета – отражение изменения балансовой стоимости государственных и муниципальных активов, обязательств и кредиторской задолженности при осуществлении финансовых операций.