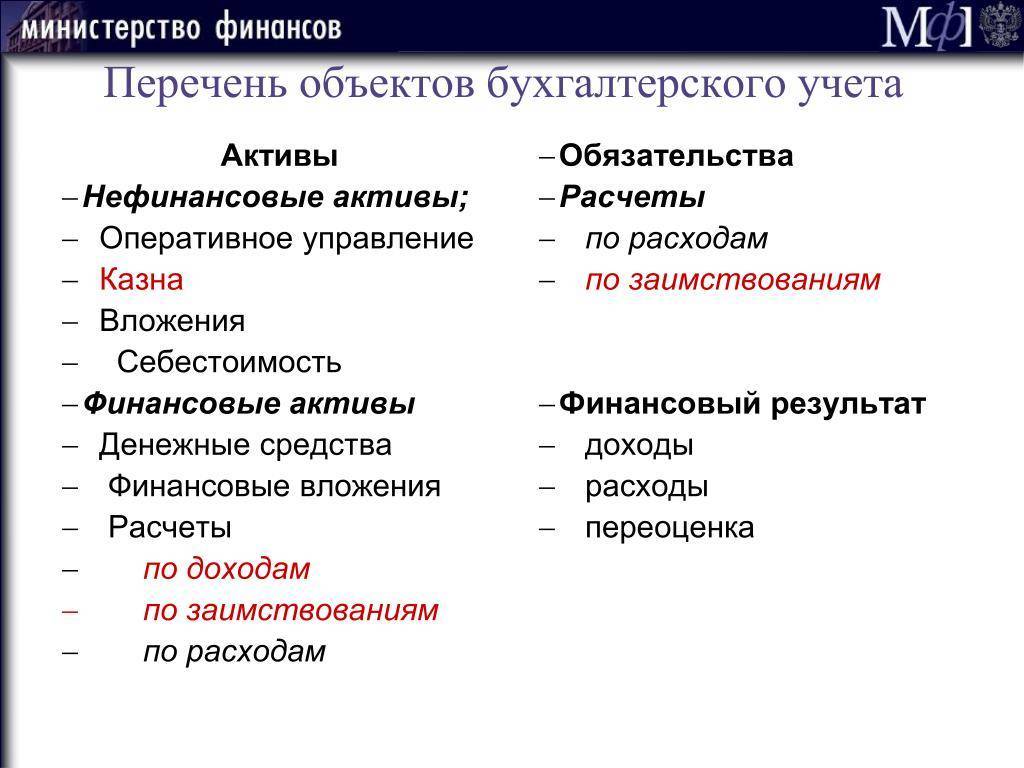

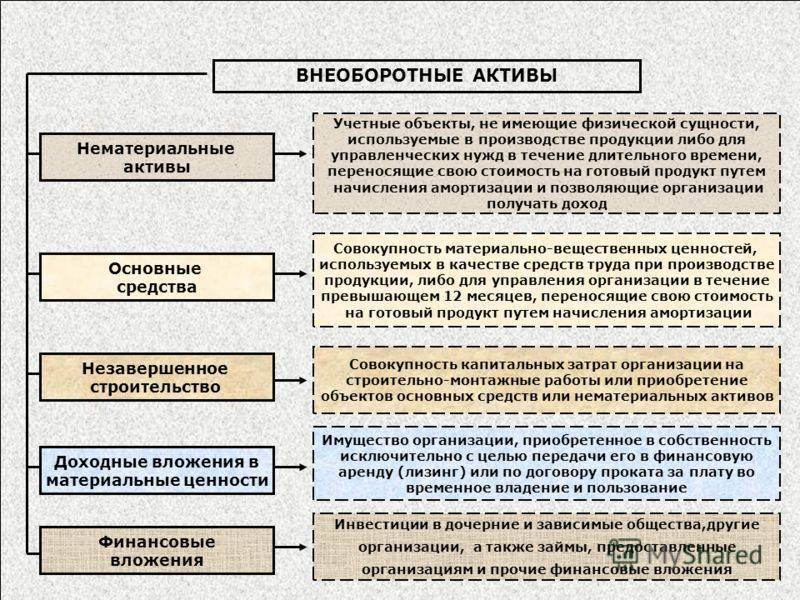

Операции с активами

Объекты нефинансовых активов обязательно отображаются в бухгалтерских документах. В них должны фиксироваться все виды экономико-производственных операций. На счетах отображается получение, создание и выбытие активов.

Что такое нефинансовые активы

Что такое нефинансовые активы

Операция получения актуальна в случае, если актив не является результатом производственной деятельности субъекта хозяйствования, а приобретается, добывается или оформляется в аренду. Операция создания объекта проводится в бухгалтерском балансе в случае, если актив изготавливается силами предприятия в ракурсе материальной или нематериальной формы производства.

Выбытие оформляется в случае отчуждения объекта в результате его продажи, дарения или передаче по наследству. Проводка актуальна и при краже объекта, его порчи и полном уничтожении, в результате чего предприятие не сможет в настоящем или будущем периодах получить прибыль.

Понятие нефинансовых активов

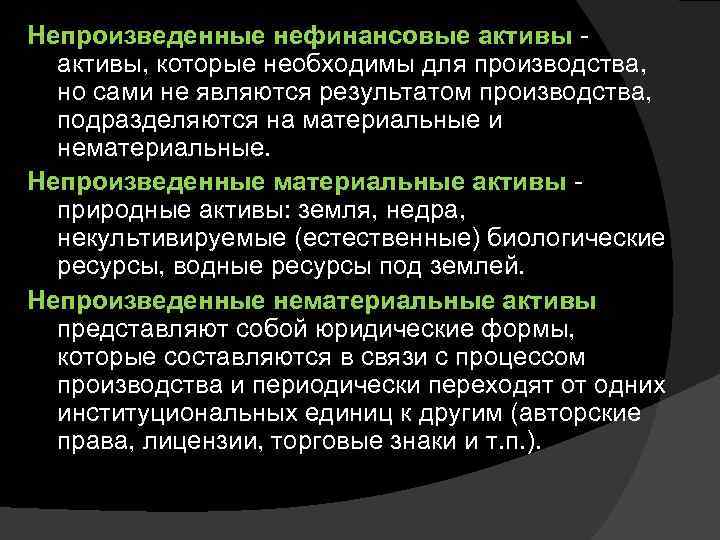

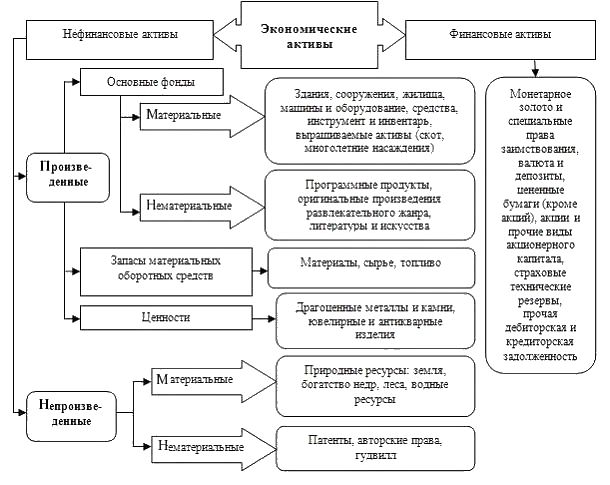

Нефинансовые активы обозначают вложения в инструменты, не связанные с денежными средствами. Под ними подразумевают основной капитал и непроизводственные активы.

Инвестиции в основной капитал чрезвычайно важны. Именно они двигают бизнес вперед, помогают организации развиваться и не стоять на месте.

Инвестиции в основной капитал

Нормативы налогового законодательства четко определяют, что может относиться к основному капиталу. Перечислим его составляющие:

- строительство;

- производственные машины;

- реконструкция;

- оборудование;

- станки;

- транспортные средства;

- прикладные программы;

- производственный инвентарь;

- племенное стадо в фермерском хозяйстве;

- технологические линии;

- многолетние культуры в сельском хозяйстве;

- интеллектуальная собственность;

- научные разработки;

- произведения искусства;

- программы;

- информационные базы;

- изобретения;

- полезные модели и промышленные образцы;

- НииОКР.

Инвестиции в основной капитал учитываются в бухучете, как правило, без НДС.

Инвестиции при строительстве

Организации могут производить инвестиции в нефинансовые активы при строительстве нежилых зданий или сооружений. Тогда к ним будут относиться расходы на разные строительные работы.

Основные из них — это правильное проектирование здания, строительство, расходы на используемые материалы и эксплуатацию здания. Чтобы правильно спроектировать здание, нужно знать все исходные данные, нужно сделать геологию грунтов, нужно понимать климатические особенности района, нужно быть профессионалом в проектировании. Затраты на строительство включают в себя соблюдение технологий и качество материалов. Соблюдение технологии, в первую очередь, — квалификация самих строителей и неустанный контроль над их работой.

Вторая часть — это затраты на строительные материалы, которые должны соответствовать своим заявленным характеристикам, необходимым для строительства здания, по которым оно будет спроектировано.

Инвестиции в интеллектуальную собственность

Интеллектуальная собственность — самый сложный нефинансовый актив. Интеллектуальная собственность и авторское право существовали еще в Советском Союзе. Права авторов были у писателей, поэтов, художников, песенников, исполнителей, музыкантов, композиторов и ученых. Существовали специальные организации, которые выплачивали авторские вознаграждения. Например, в СССР самые большие авторские полагались композиторам, поэтому барды — поэты-песенники-композиторы получали максимальную ставку.

Сегодня в России за соблюдением авторских прав следит Российское Авторское Общество (РАО). Оно закрепляет права за авторами и определяет авторские вознаграждения. У авторов есть два права: право на авторство и право на доход со своего произведения. Если автор за деньги выполнил любую работу, относящуюся к интеллектуальной собственности за вознаграждение, то право на доход он теряет, но право авторства не отчуждаемо.

В современной России появились товарные знаки и бренды, которые тоже относятся к интеллектуальной собственности. Их регистрацией и охраной заведует Патентное бюро. Любой гражданин или юридическое лицо может подать на регистрацию наименования торговой марки, словесное написание, включающее шрифт, цвет, размер и прочее, а также визуальное изображение. Каждой категории товаров и услуг присвоен свой класс, поэтому торговая марка должна регистрироваться по каждому классу отдельно. Это значит, что вы можете использовать чужой бренд, но по другому классу. Например, ТМ «У Палыча» (торты и пирожные) можно использовать для мебели или грузоперевозок. Не подлежат регистрации в качестве бренда общеупотребительные названия. Например, «кровать» как мебельная марка, но то же слово «кровать» можно использовать для регистрации бренда одежды.

Регистрацией в патентном бюро занимаются патентные поверенные. Ими подается информация о заявителе, классе товара или услуги, названии, сроке патента. Также проверяется торговая марка на совпадение с уже существующими.

https://youtube.com/watch?v=vqu8taWbmG4

В качестве других объектов интеллектуальной собственности, которые могут также выступать в виде инвестиционного проекта, бывают:

- компьютерные программы;

- информационные базы;

- фильмы;

- картины;

- скульптура;

- графика;

- дизайн;

- литературные сочинения;

- музыкальные сочинения;

- комиксы;

- домены;

- интернет-сайты.

Учет нефинансовых активов

Объекты нефинансовых активов принимаются к бухгалтерскому учету по их первоначальной (фактической) стоимости, которая определяется в зависимости от направления поступления:

- при покупке или строительстве (изготовлении) – как сумма фактических вложений в их приобретение, сооружение или изготовление (создание), с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками и (или) подрядчиками (кроме их приобретения, сооружения и изготовления в рамках деятельности, облагаемой НДС, если иное не предусмотрено налоговым законодательством РФ);

- при получении по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами – как стоимость ценностей, переданных или подлежащих передаче учреждением в целях исполнения обязательств по договору;

- при получении объектов по договору лизинга (сублизинга) – как сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов;

- при получении объектов по договору дарения или принятии к учету ранее неучтенных объектов – как текущая рыночная стоимость на дату принятия к бухгалтерскому учету (сумма денежных средств, которая может быть получена в результате продажи указанных активов). Для объектов, полученных по договорам дарения, текущая рыночная стоимость увеличивается на стоимость услуг, связанных с их доставкой, регистрацией и приведением их в состояние, пригодное для использования;

- при передачи (получении) объектов государственного (муниципального) имущества между субъектами учета, а также между субъектами учета и иными, созданными на базе государственного (муниципального) имущества, государственными (муниципальными) организациями, в связи с прекращением (закреплением) имущественных прав – как балансовая (фактическая) стоимость объектов учета с одновременной передачей (принятием к учету), в случае наличия, суммы начисленной амортизации.

Балансовой стоимостью объектов нефинансовых активов является их первоначальная стоимость с учетом ее изменений, которые производятся в случаях:

- достройки,

- дооборудования,

- реконструкции,

- модернизации,

- частичной ликвидации (разукомплектации),

- переоценки объектов нефинансовых активов.

Принимаются к учету в качестве основных средств материальные объекты имущества:

- независимо от их стоимости,

- со сроком полезного использования более 12 месяцев,

- предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, осуществления государственных полномочий (функций) либо для управленческих нужд учреждения,

- находящиеся в эксплуатации, запасе, на консервации,

- сданные в аренду,

- полученные в лизинг (сублизинг).

К основным средствам не относятся:

- предметы, служащие менее двенадцати месяцев независимо от их стоимости,

- материальные объекты имущества, относящиеся к материальным запасам,

- находящиеся в пути или числящиеся в составе незавершенных капитальных вложений, готовой продукции (изделий), товаров.

Далее:

- финансовые активы,

- монетарные активы,

- немонетарные активы,

- материальные активы,

- нематериальные активы,

- нематериальные поисковые активы,

- инвестиционные активы,

- внеоборотные активы,

- амортизируемые активы.

Непроизведенные активы в бухгалтерском и налоговом учете

В случае капитальных вложений, увеличивающих первоначальную стоимость непроизведенных активов, могут быть оформлены следующие бухгалтерские проводки:

- дебет счета 010613330 кредит счета 0302ХХ730 – на сумму стоимости работ и услуг сторонних организаций;

- дебет счета 010311330 кредит счета 010613430 – на сумму неотделимых от земельных участков капитальных расходов, а также расходов неинвентарного характера на культурно-технические мероприятия по поверхностному улучшению земель для сельскохозяйственного пользования, производимых за счет капитальных вложений;

- дебет счета 010312330 кредит счета 010613430 – на сумму капитальных расходов, увеличивающих первоначальную стоимость ресурсов недр (при условии, что правила учета данной группы активов будут установлены);

- дебет счета 010313330 кредит счета 010613430 – на сумму стоимости капитальных вложений, увеличивающих первоначальную стоимость прочих непроизведенных активов.

Следует иметь в виду, что суммы НДС, предъявленные учреждению поставщиками (подрядчиками, исполнителями), могут приниматься к вычету только в случае, если объекты приобретаются для использования в деятельности, облагаемой этим налогом. При приобретении объектов для целей основной деятельности учреждения суммы НДС также включаются в первоначальную стоимость активов.

Еще одно отличие учета непроизведенных активов от учета объектов основных средств и нематериальных активов – в том, что ни земельные участки, ни ресурсы недр не подлежат амортизации как объекты, стоимость которых с течением времени не снижается. Кроме того, объектов непроизведенных активов – неопределенный.

При принятии к учету земельных участков, которые ранее не были учтены (в составе основных средств или иных активов), но фактически находились в собственности, владении или пользовании учреждения или органов государственной власти, правомерно применение порядка принятия к учету активов, выявленных в качестве излишков при проведении инвентаризации.

Внутреннее перемещение объектов непроизведенных активов между материально ответственными лицами в учреждении отражается внутренней бухгалтерской записью по соответствующим счетам аналитического учета счета 010300000.

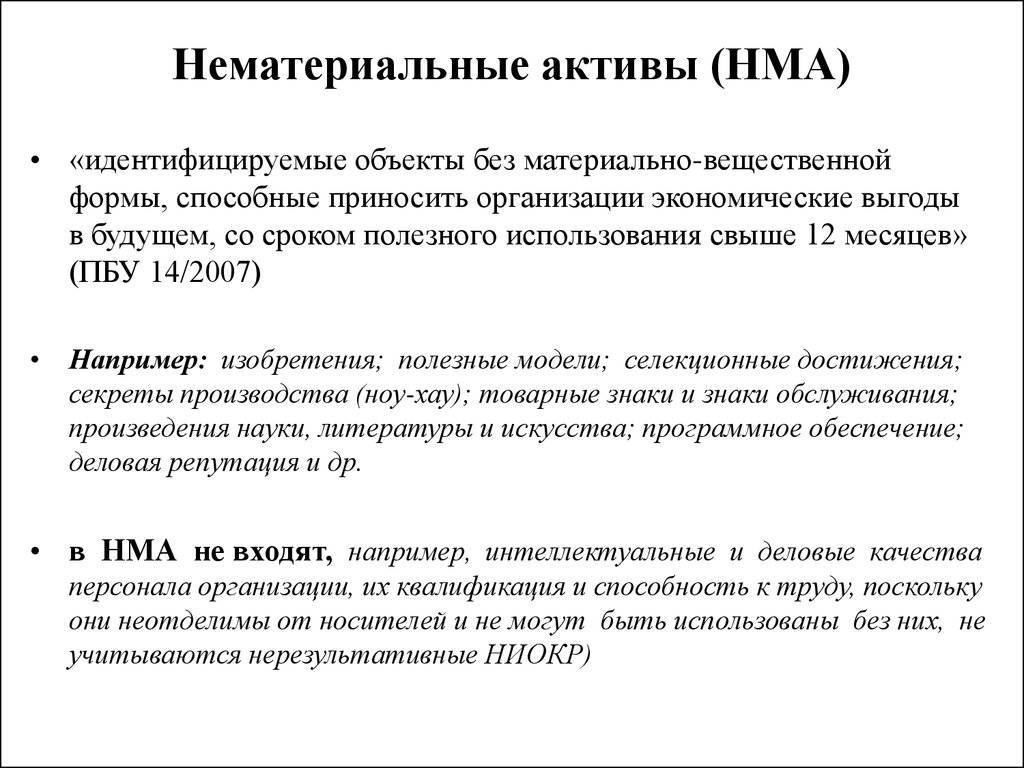

Как классифицировать НМА для учета

Появляющиеся у организации активы без физического воплощения необходимо принять к учету. Даже если это собственные разработки, проекты или информационные базы. Все подобное называется внеоборотным активом организации. А его положено как-то классифицировать. Для этого есть множество методов. Например, можно сделать классификацию по следующим категориям:

- логотипы, товарные знаки;

- авторские свидетельства, патенты;

- ноу-хау, технологии;

- рационализаторские предложения, изобретения;

- программное обеспечение;

- создание биологических объектов с определенными свойствами;

- репутационные достижения;

- и даже произведения науки, искусства или литературы, если их можно как-то использовать с пользой для дела.

Если же говорить о классификации нематериальных активов в бух. учете, то здесь важнее пути их появления, цена и прочие параметры. В этом смысле распределение абстрактных ресурсов можно проводить по таким аспектам как:

- способ появления (собственное производство, покупка, дарение и т.п.);

- эксплуатация (применяемые или не применяемые в определенный период);

- амортизация (подлежат ли ей по какому-либо способу или не подлежат).

Если говорить о последнем критерии, сразу поясним, что некоторые НМА, как и вещественные ресурсы, могут изнашиваться. Просто износ является больше моральным — то есть интеллектуальные достижения устаревают, уступают лидирующие позиции новым. Хотя существует несколько способов и групп амортизации, для налогообложения учитывают только ее метод. То есть НМА разбиваются на две категории: с линейной и нелинейной амортизацией.

Существуют и НМА, амортизации вообще не подлежащие — наиболее ярким примером является логотип, фирменный знак компании. Такие нематериальные активы с течением времени не теряют ценности, а напротив, добавляют в цене.

Что нельзя считать нематериальным активом?

Для того чтобы по неопытности не допустить досадную ошибку, нужно знать, какие из абстрактных ресурсов не относят к НМА. Поясним на конкретных примерах:

- навыки и опытность работников, их интеллектуальные и профессиональные достижения;

- незаконченные или не полностью документально оформленные, а также не принесшие ожидаемый итог разработки новой технологии или изделия;

- затраты на создание компании (орг. расходы);

- материальные носители информации, которая является интеллектуальной собственностью (флеш-накопители, компакт-диски и прочее);

- финансовые вложения.

Регистрация прав на объекты непроизведенных активов

В соответствии со статьей 131 Гражданского кодекса РФ право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре органами госрегистрации прав на недвижимость и сделок с ней. Регистрации подлежат:

- право собственности;

- право хозяйственного ведения;

- право пожизненного наследуемого владения;

- право постоянного пользования;

- ипотека;

- сервитуты;

- иные права в случаях, предусмотренных Гражданским кодексом РФ и иными нормами законодательства.

В случаях, предусмотренных законом, наряду с государственной регистрацией может потребоваться специальная регистрация или учет отдельных видов недвижимого имущества. Порядок государственной регистрации и основания отказа в регистрации устанавливаются в соответствии с Гражданским кодексом РФ и Федеральным законом от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (далее – Закон № 122-ФЗ). При этом необходимо иметь в виду, что общие нормы и правила государственной регистрации бюджетные учреждения применяют наравне с коммерческими организациями – без каких-либо исключений.

Определение недвижимого имущества, содержащееся в Законе № 122-ФЗ, по мнению автора, неприменимо для целей бухгалтерского учета в учреждениях. В соответствии с определением, приведенным в статье 1 Закона № 122-ФЗ, к недвижимому имуществу (недвижимости), права на которое подлежат государственной регистрации, относятся земельные участки, участки недр и все объекты, связанные с землей так, что их перемещение без несоразмерного ущерба их назначению невозможно (в том числе здания, сооружения, жилые и нежилые помещения, предприятия как имущественные комплексы). Иными словами, Закон № 122-ФЗ относит к категории недвижимого имущества, в том числе, и объекты непроизведенных активов, которые в бухгалтерском учете отражаются обособленно от объектов основных средств.

Для целей бухгалтерского учета в учреждениях объекты недвижимости, к числу которых относятся и объекты непроизведенных активов, могут быть приняты к учету с момента окончания процедуры государственной регистрации. Для сравнения, напомним, что для целей налогообложения объекты основных средств могут приниматься к налоговому учету с момента направления документов на регистрацию. Это обстоятельство существенно для определения момента начисления амортизации. Однако объекты непроизведенных активов амортизации не подлежат, поэтому для учета этой категории имущества различие между нормами бухгалтерского и налогового учета значения не имеет.

Непроизводственные активы

neproizvodstvennye_aktivy.jpg

Похожие публикации

На любом производственном предприятии часть имущества принимает непосредственное участие в процессе выпуска продукции или услуг. Это – помещения цехов, оборудование и технологические линии, машины и т.п. Но для обеспечения нормального рабочего процесса и отдыха персонала необходимы средства, не участвующие в производстве напрямую, т.е. непроизводственные активы. Что к ним относится? Это – офисные помещения и мебель, оргтехника, оборудование столовой, прачечной, спортзала для сотрудников и т.п.

Подобное разграничение имущества используют в определении прямых и косвенных расходов, закладываемых в себестоимость продукта. Стоимость производственных фондов учесть несложно, так как они расходуются в процессе выпуска напрямую и составляют прямые затраты. Для учета непроизводственных активов применяют формулы расчета косвенных расходов, а исчисленные величины переносят на стоимость готовой продукции. Узнаем, как учитывается, амортизируется и списывается это имущество.

Непроизводственные активы: как приходовать

Хотя ПБУ № 34н (утв. приказом Минфина РФ от 29.07.1998 № 34н в ред. от 11.04.2018), регулирующее ведение учета и отчетности, не разграничивает активы на производственные и непроизводственные, по правилам ПБУ 6/01 «Учет основных средств» обязательным критерием принятия ОС к учету является его использование в выпуске продукции/услуг и способность приносить доход.

Объект непроизводственного назначения, конечно, не принесет прямую выгоду компании, но обеспечит нормальное ведение деятельности, направленное на получение дохода, т. е. в любом случае повлияет на него. При принятии такого актива к учету предприятию необходимо подтвердить это обстоятельство, тогда у ФНС не будет оснований отказать в признании затрат на его покупку. Возможность учета непроизводственных активов в составе ОС подкрепляет Минфин РФ письмом № 03-06-01-04/209 от 21.04.2005, где в качестве обоснования их принятия на счет 01 предложены нормы ТК РФ, требующие от работодателя создания приемлемых и безопасных условий труда.

Порядок и цели использования объектов, относящихся к разряду непроизводственных, компании следует закрепить в локальном акте (распоряжении руководителя, коллективном договоре).

Имущество непроизводственного назначения стоимостью свыше 40000 руб. и сроком службы более года в бухучете признается амортизируемым и приходуется в составе ОС по общим правилам — аккумулированием всех затрат по покупке и доведению объекта до рабочего состояния на счет 08 «Вложения во внеоборотные активы», а затем переносом их на отдельный субсчет счета 01 как «Активы непроизводственного назначения». Поступление подобного ОС оформляется соответствующей учетной «первичкой».

Пример бухгалтерских проводок:

Операции

Д/т

К/т

Приобретены канцтовары для функционирования профилактория

Инвестиции в нефинансовые активы: что это такое

Инвестиции в нефинансовые активы подразумевают финансовые вложения в следующие элементы организации:

- основной капитал;

- объекты интеллектуальной собственности;

- научно-исследовательские проекты;

- конструкторские и технологические работы;

- нефинансовые сферы.

Согласно законодательству, к элементам основного капитала можно отнести:

- строительство;

- производственное оборудование;

- реконструкцию;

- станки;

- служебные автомобили;

- прикладное программное обеспечение;

- производственный инвентарь;

- технологические линии;

- научные разработки;

- информационные базы;

- изобретения;

- полезные модели и патенты.

Ключевыми преимуществами инвестирования средств в основной капитал организации можно назвать:

- Вложения в реальный сектор экономики. За счет дополнительных средств компания может улучшить производство товаров и значительно увеличить свою прибыль.

- Достаточно низкие риски. Капиталовложения в основной сектор имеют сравнительно невысокие риски потери средств.

- Налоговые льготы для вкладчиков. Многие государства, включая Российскую Федерацию, предлагает инвесторам льготные условия для вложения средств в основной капитал системообразующих предприятий.

Среди недостатков капиталовложения можно отметить:

- Низкую доходность. Как правило, вкладывая деньги в основной капитал, инвесторы рассчитывают, прежде всего, на небольшой, но долгосрочный доход.

- Высокий порог вхождения. Инвестиции такого рода требуют больших объемов средств и далеко не всегда подходят для простых частных вкладчиков.

- Необходимость предварительного анализа рыночной ситуации. Исследование рынка является неотъемлемой частью инвестирования в основной капитал. Сбор статистики позволяет вкладчикам оценить перспективы компании, понять реальную стоимость ценных бумаг и спрогнозировать ее дальнейшую судьбу.

Основной характеристикой инвестиций в нефинансовые активы служит их целесообразность с точки зрения разрешения ключевых управленческих задач на предприятии.

В зависимости от частоты, капиталовложения подразделяются на:

- Регулярные. К таковым относятся системные закупки сырья, материалов и других расходных материалов для производственных нужд.

- Ситуационные. Инвестиции такого типа не являются системными и формируются по факту принятия соответствующего решения компетентными лицами. К ситуационным инвестициям можно отнести закупку или строительство основных фондов.

- Зависящие от текущей ситуации. К таким вложениям принято относить средства, необходимые для закупок расходных материалов с целью сохранения покупательной способности предприятия.

- Целевые. В эту группу можно отнести финансирование научных проектов и разработку новой продукции.

Как определить код финансового обеспечения в составе кода счета бюджетного учета?

Код, о котором идет речь (фиксируется он в разряде 18), может соответствовать цифрам:

- 1 — если в коде прописывается операция за счет средств бюджета;

- 2 — если в коде фиксируется операция за счет доходов учреждения;

- 3 — если транзакция осуществляется за счет средств во временном пользовании;

- 4 — если отражается субсидия на госзаказ;

- 5 — если отражается субсидия на прочие цели;

- 6 — если отражается бюджетная инвестиция;

- 7 — если операция осуществляется за счет средств по ОМС;

- 8 или 9 — если операция осуществляется за счет средств НКО на лицевых счетах.

Рассматриваемый элемент кода счета бюджетного зависит, таким образом, от содержания операции (финансирования).

Определение стоимости непроизведенных активов

Напомним, что в соответствии со статьей 391 Налогового кодекса РФ налоговая база по земельному налогу определяется в отношении каждого земельного участка как его по состоянию на 1 января года, считающегося налоговым периодом. Таким образом, для целей налогообложения может быть принята стоимость земельных участков, по которой они отражены в бухгалтерском учете (без дополнительных корректировок).

В соответствии с Конституцией РФ и законодательством о недрах, ресурсы недр относятся к общегосударственной собственности и отчуждению в пользу третьих лиц или организаций не подлежат. Поскольку ресурсы недр не подлежат продаже, в настоящее время, по мнению автора, они и не могут быть оценены по рыночной стоимости надлежащим образом (в порядке, установленном Инструкцией № 157н).

Правила формирования первоначальной стоимости и принятия к учету объектов непроизведенных активов аналогичны порядку формирования первоначальной стоимости и принятия к учету объектов основных средств и объектов нематериальных активов. Расходы, связанные с приобретением, первоначально учитываются на счете учета капитальных вложений (010613330). По завершении процесса формирования первоначальной стоимости непроизведенных активов накопленные суммы списываются на соответствующие аналитические счета, открываемые к счету 010300000. Аналогичным образом отражаются и вложения, увеличивающие стоимость непроизведенных активов.

Перечень расходов, включаемых в первоначальную стоимость объектов непроизведенных активов при их приобретении или проведении мероприятий по их улучшению, установлен пунктом 72 Инструкции № 157н.

Нефинансовый актив

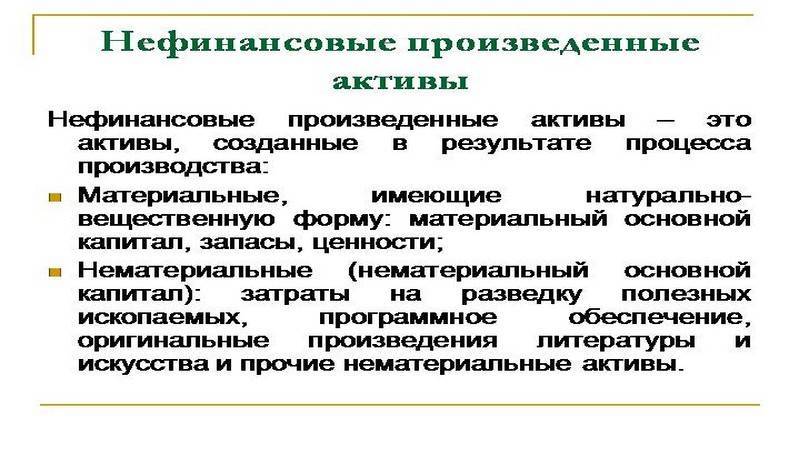

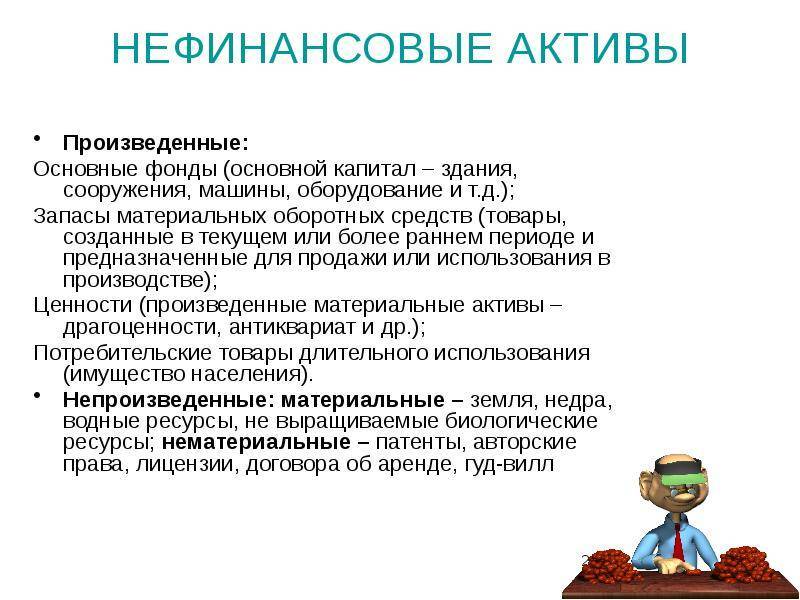

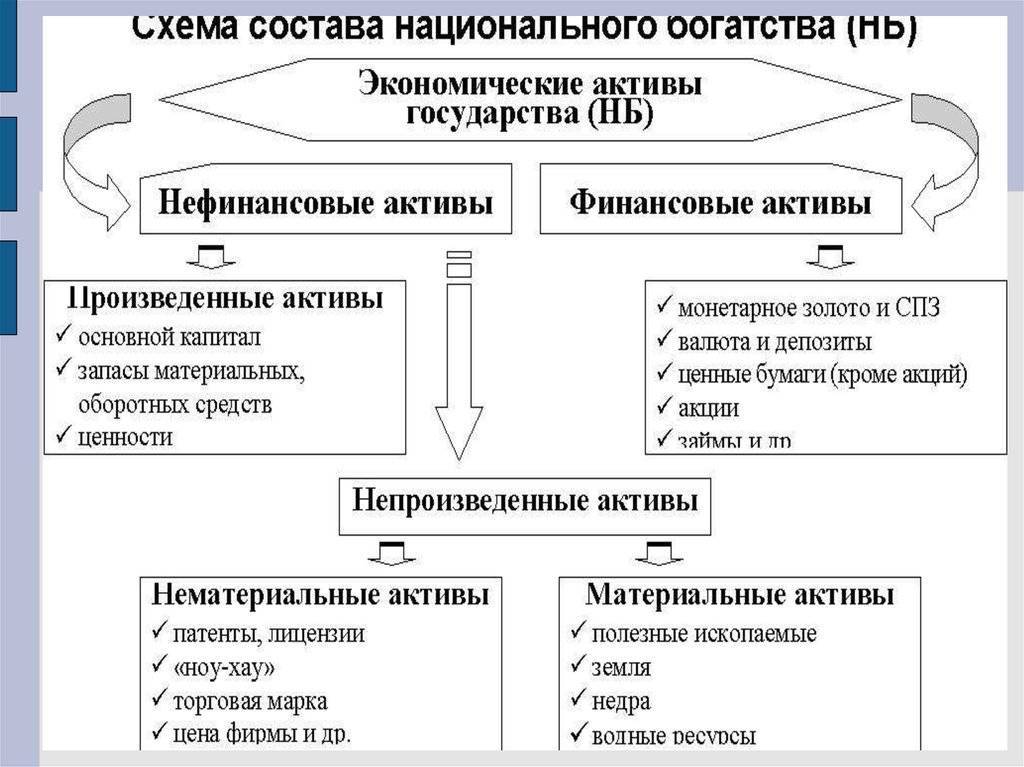

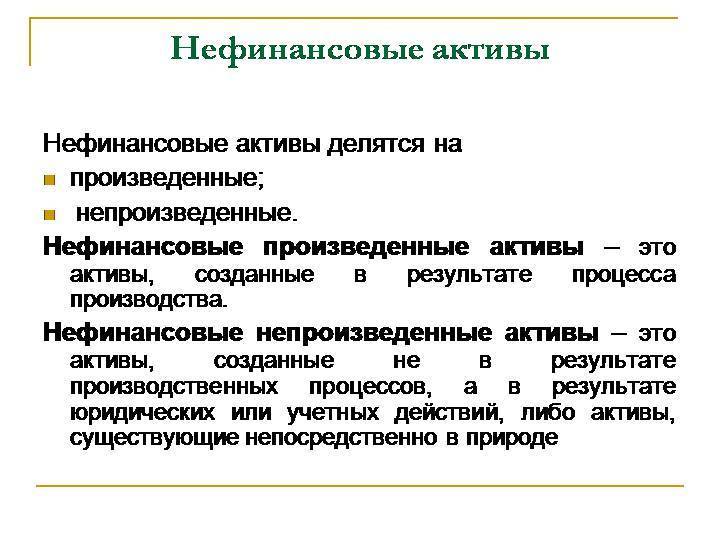

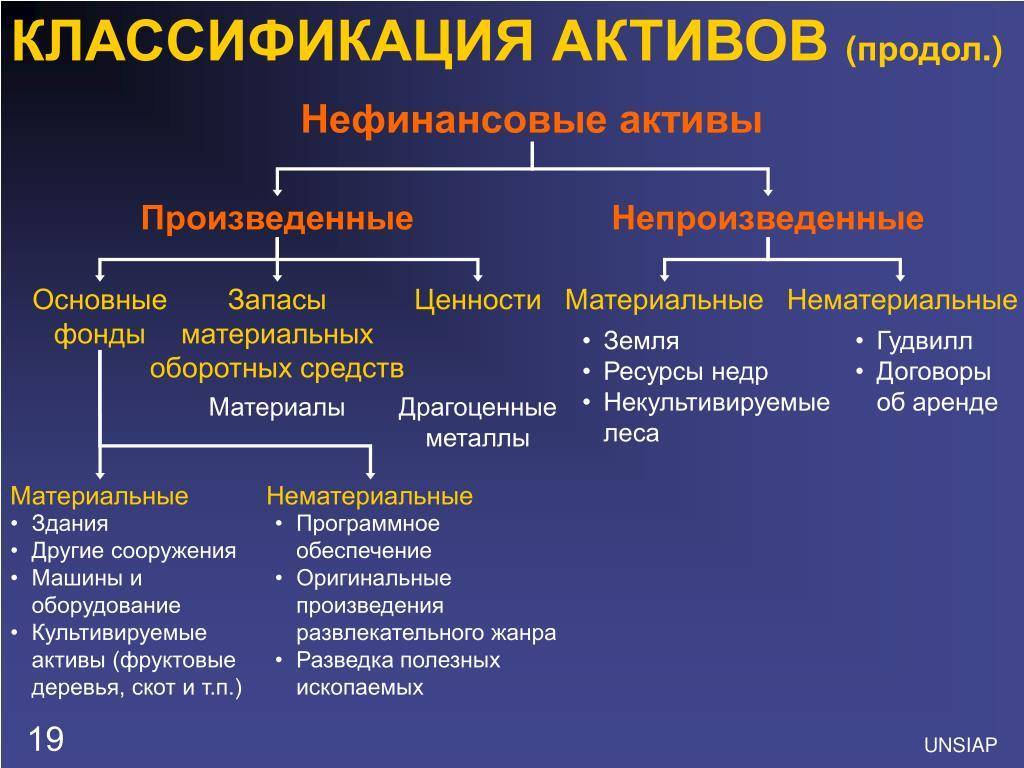

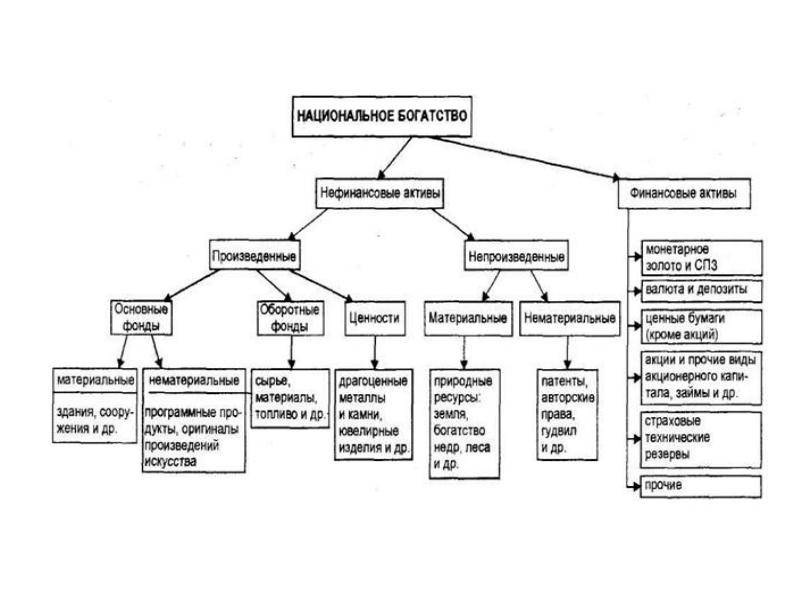

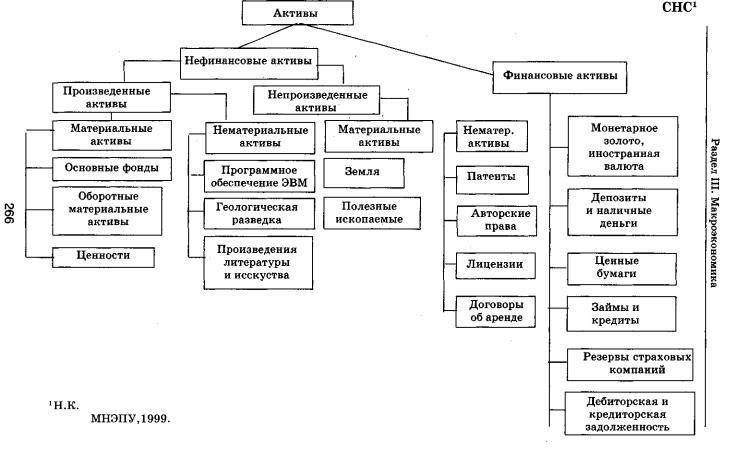

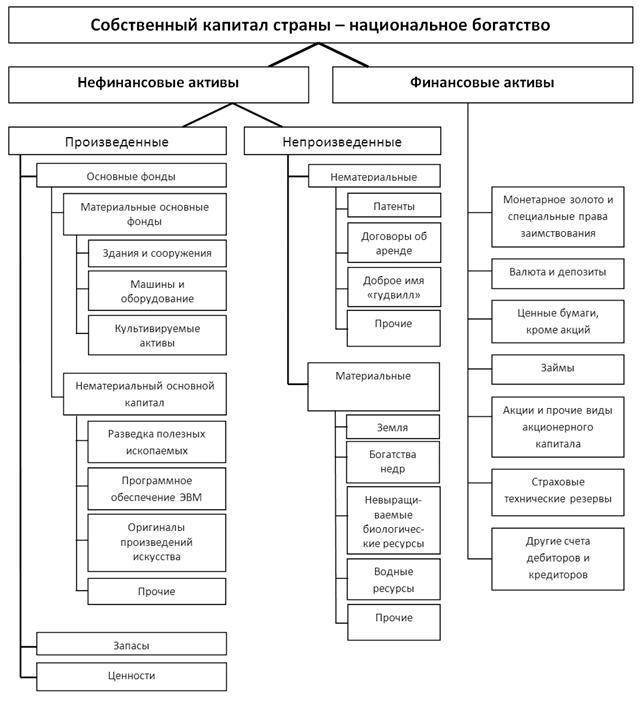

Нефинансовые активы – это объекты, экономические выгоды от которых их владельцы могут получать путем использования их в экономической деятельности или хранения в качестве запаса стоимости. Нефинансовые активы подразделяются на произведенные и непроиз-веденные.

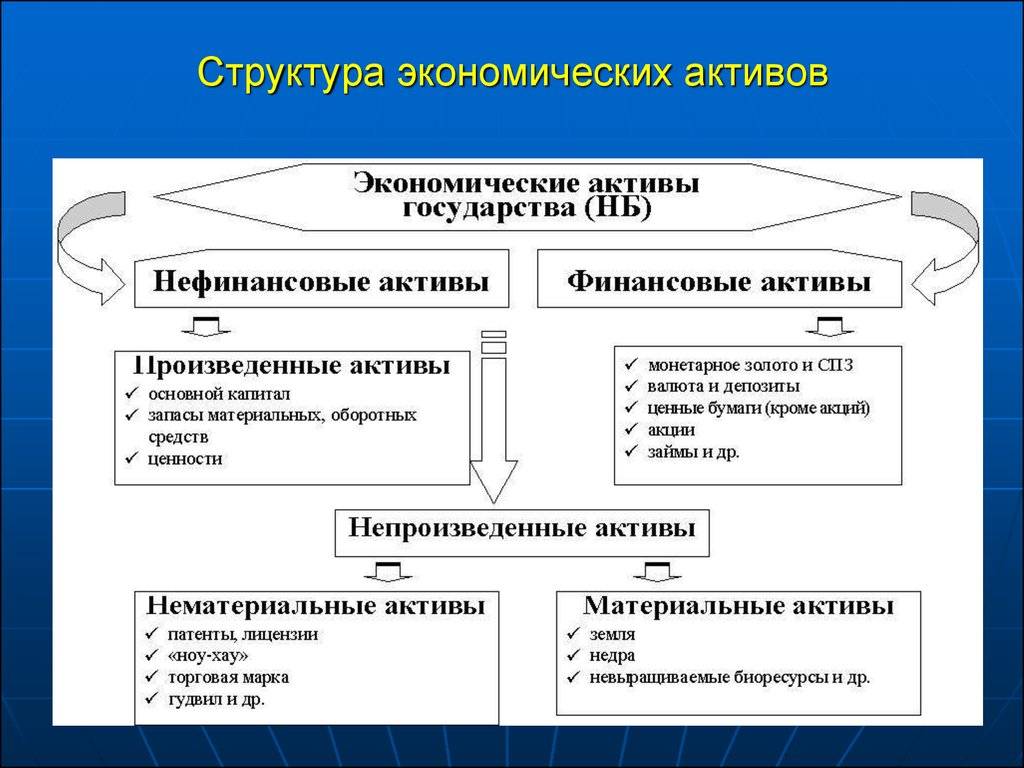

Нефинансовые активы – это объекты, экономические выгоды от которых их владельцы могут получать путем использования их в экономической деятельности или хранения в качестве запаса стоимости. Нефинансовые активы подразделяются на произведенные и непроизведенные.

Нефинансовые активы ( обязательства) выступают хеджируемыми статьями, как правило, в части валютных рисков, иногда и части всех рисков целиком.

Нефинансовые активы подразделяются на долгосрочные нефинансовые активы, куда входят основные средства, нематериальные активы, незавершенное строительство; и оборотные нефинансовые активы, включающие запасы и затраты.

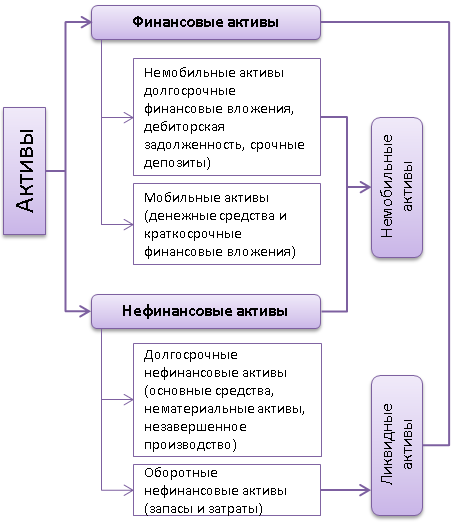

Нефинансовые активы и немобильные финансовые активы вместе составляют немобильные активы.

Прирост нефинансовых активов находится под влиянием трех слагаемых.

К нефинансовым активам, согласно методологии СНС, относятся все реальные активы, участвующие в технологическом процессе, включая материальные и нематериальные активы. Последние, в соответствии МБС, могут быть названы неосязаемыми активами. Стоимость неосязаемых активов амортизируется в течение длительного времени, также как и стоимость материальных ( осязаемых) средств: машин, оборудования, зданий, сооружений.

Инвестиции в нефинансовые активы представлены инвестициями в основные средства, инвестициями в нематериальные активы и инвестициями в другие нефинансовые активы.

Сумма всех нефинансовых активов образует богатство нефинансового сектора экономики ( предприятий по производству товаров и услуг), а в сумме с нефинансовыми активами других секторов экономики ( государственное управление, сектор некоммерческих учреждений, сектор домашних хозяйств, финансовый сектор) – национальное богатство страны.

Граница между финансовыми и нефинансовыми активами является одновременно критической точкой оптимальной безопасности предприятия, или надежности. Если собственный капитал меньше немобильных активов, но превышает нефинансовые активы, то предприятие обладает резервом надежности. Это – достаточно высокая степень безопасности: резерв безопасности при этом превышает величину ликвидных нефинансовых активов. Индикатор Б / Р в этой зоне ( достаточной устойчивости) положителен.

Под инвестициями в нефинансовые активы по концепции СНС должны пониматься вложения в материальный и нематериальный основной капитал, на пополнение запасов материальных оборотных средств, в ценности и другие виды материальных и нематериальных нефинансовых активов. Вместе с тем в статистических публикациях инвестиции в нефинансовые активы сгруппированы иначе.

Собственный капитал и нефинансовые активы снижаются одинаково. Блок насчитывает пять ситуаций.

В разделе III Другие нефинансовые активы предприятия показывают стоимость неустановленного оборудования, незавершенного строительства, земельных участков, находящихся в их собственности, на начало и конец отчетного года. Данные на конец года приводятся в исчислении до переоценки и после переоценки.

Если собственный капитал меньше нефинансовых активов, но больше неликвидных, безопасность имеет место, но она относительна. Индикатор Б / Р в этой зоне ( напряженности) положителен.

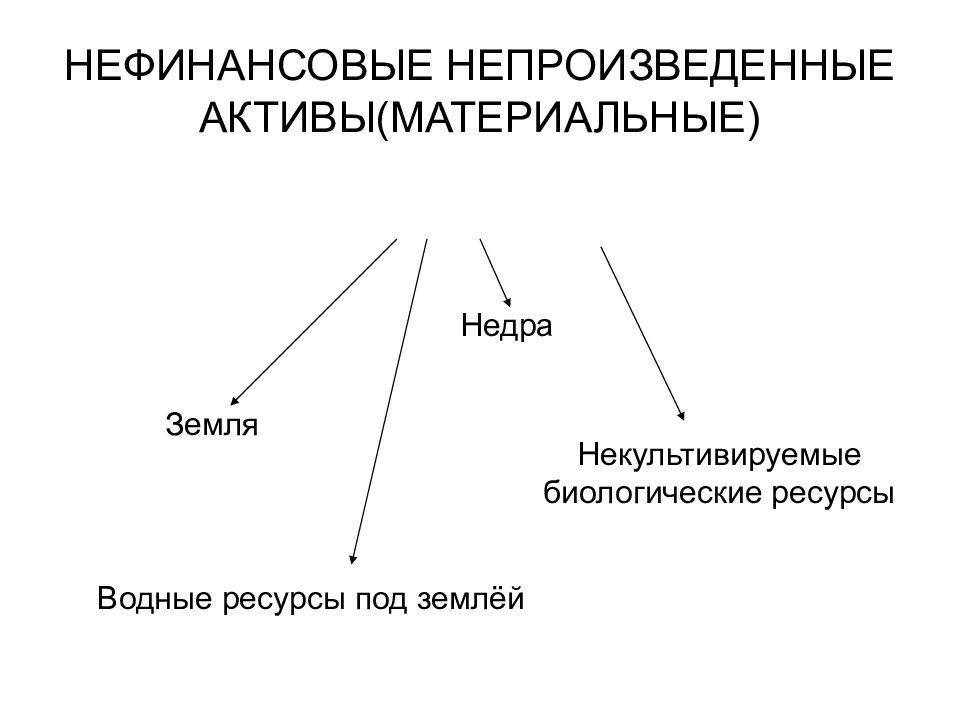

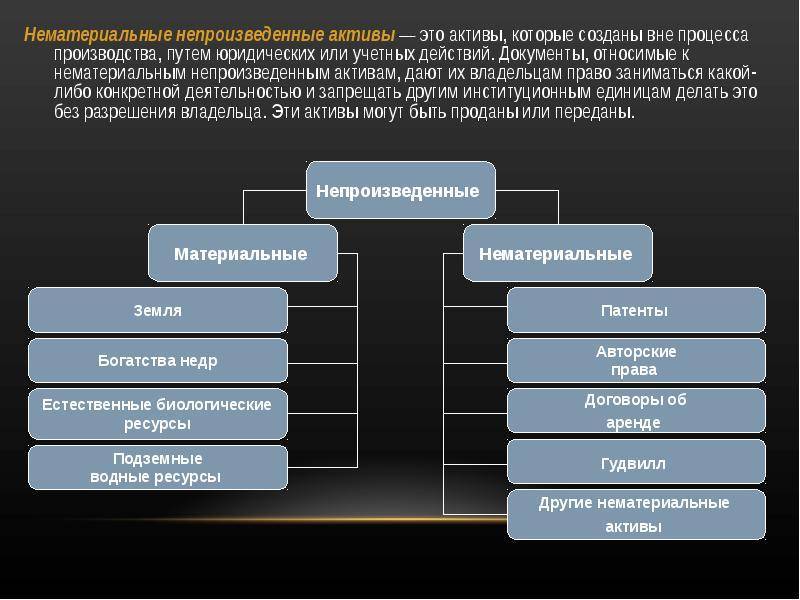

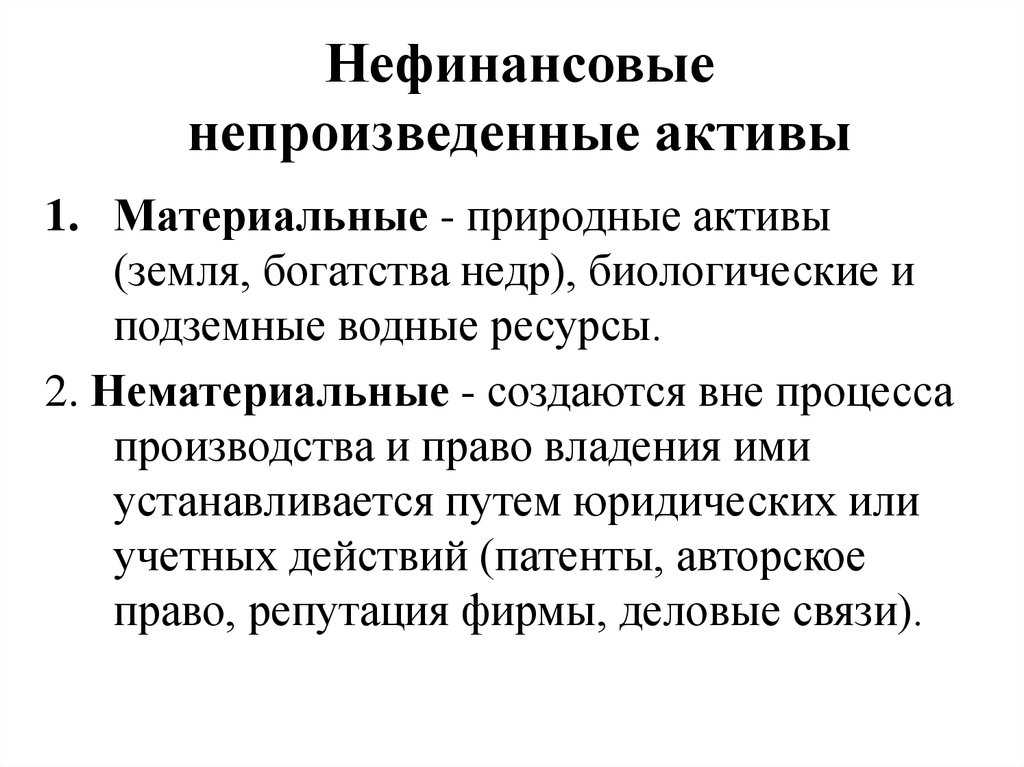

К непроизведенным активам относятся нефинансовые активы, не являющиеся результатом процесса производства. Они либо созданы природой, либо являются результатом юридических или учетных действий. Соответственно эти активы подразделяются на материальные и нематериальные.

Что такое нефинансовые активы?

Нефинансовые активы, как и накладные расходы, — чисто бухгалтерский термин, практически не используемый в других областях деятельности компании или индивидуального предпринимателя. В самом общем случае это материальные или нематериальные ресурсы, в долгосрочной (от одного года и более) перспективе находящиеся в распоряжении субъекта экономических отношений и приносящие реальную материальную выгоду.

При классификации финансовых и нефинансовых активов следует уделять особое внимание различению акций и других ценных бумаг

Важно: вопреки распространённому заблуждению, к нефинансовым активам не могут быть отнесены ресурсы (объекты), не приносящие действительного дохода. Проще говоря, до тех пор, пока собственность не начала «работать», она не может быть названа активом. Степень отношения хозяйствующего субъекта к нефинансовому активу для его идентификации в качестве такового значения не имеет: это может быть владение, распоряжение или пользование

Главными остаются два фактора:

Степень отношения хозяйствующего субъекта к нефинансовому активу для его идентификации в качестве такового значения не имеет: это может быть владение, распоряжение или пользование. Главными остаются два фактора:

- ресурс находится в руках индивидуального предпринимателя, коммерческой компании или бюджетного учреждения;

- ресурс приносит реальную прибыль, которую можно выразить в денежном эквиваленте.

Нефинансовые активы, в отличие от финансовых, не подлежат свободному обращению между предприятиями и организациями; на всё время извлечения выгоды они остаются в пользовании компании, а при продаже вычёркиваются из списка собственных нефинансовых активов и вносятся покупателем в свой.

В зависимости от источника возникновения нефинансовые активы делятся на:

- непроизведённые, или непроизводственные;

- произведённые, или производственные.

Подробнее о признаках и составе обеих категорий будет рассказано в следующем разделе; сейчас же — несколько слов об отображении нефинансовых активов в бухгалтерских документах. В соответствии с Приказом Министерства финансов Российской Федерации №157н от 1 декабря 2010 года (Приложение 2, пункт 22), в отношении названных ресурсов могут осуществляться следующие виды экономико-производственных операций:

- получение — нефинансовый актив не вырабатывается на базе собственных, заёмных или сторонних ресурсов, а добывается или передаётся на основании имеющего юридическую силу договора;

- создание — нефинансовый актив не переходит «из рук в руки» и не добывается в природных условиях, а производится силами самой компании; форма производства может быть как материальной, так и нематериальной;

- выбытие — нефинансовый актив вследствие продажи, дарения, передачи по наследству, порчи, кражи или полного уничтожения вычёркивается из списка ресурсов предприятия или организации, поскольку перестаёт приносить выгоду.

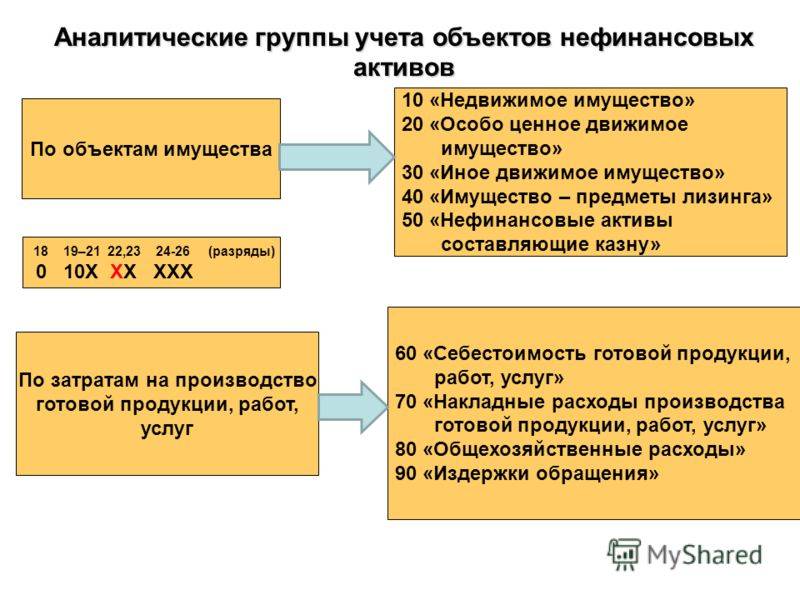

Как и в случае с амортизацией, отражение манипуляций с нефинансовыми активами — прямая обязанность бухгалтера или бухгалтеров, занимающихся оформлением первичной документации. Для унификации процесса используются специальные коды, полный перечень которых содержится в Приложении 1 к вышеназванному приказу. Вне зависимости от количества и «знака» операций, они отражаются в разрядах с 1-го по 26-й Единого плана. Последовательность внесения данных следующая:

- строки с 1 по 17 — аналитический код, соответствующий операциям выбытий и поступлений (включая получение и создание);

- строка 18 — код, отражающий разновидность финансового обеспечения;

- строки с 19 по 23 — синтетические счета;

- строки с 24 по 26 — код по классификатору объектов первичного учёта.

На заметку: узнайте подробнее о вмененке (ЕНВД).

Непроизводственные активы в бюджетном учете — это.

ВАЖНО! Приказом Минфина России от 28.02.2018 № 34н утвержден ФСБУ для организаций госсектора «Непроизведенные активы». Изначально планировалось, что вести учет в соответствии с ним бюджетники начнут с 01.01.2020. Однако позднее дату начала применения стандарта перенесли на 01.01.2021 (приказ Минфина России от 10.12.2019 № 218н)

На текущий момент положение нового стандарта в нашей статье не учтены

Однако позднее дату начала применения стандарта перенесли на 01.01.2021 (приказ Минфина России от 10.12.2019 № 218н). На текущий момент положение нового стандарта в нашей статье не учтены.

Что относится к непроизводственным активам бюджетной организации

Чаще всего ошибочно термином «непроизводственные активы» относительно вопросов учета в бюджетных организациях называют непроизведенные активы. Непроизведенные активы — это то, что не произведено человеком, то есть ресурсы, которые дарованы нам природой. Такие активы используются нами, улучшаются, осваиваются, добываются, иногда уничтожаются, но произвести их мы (чаще всего) не можем.

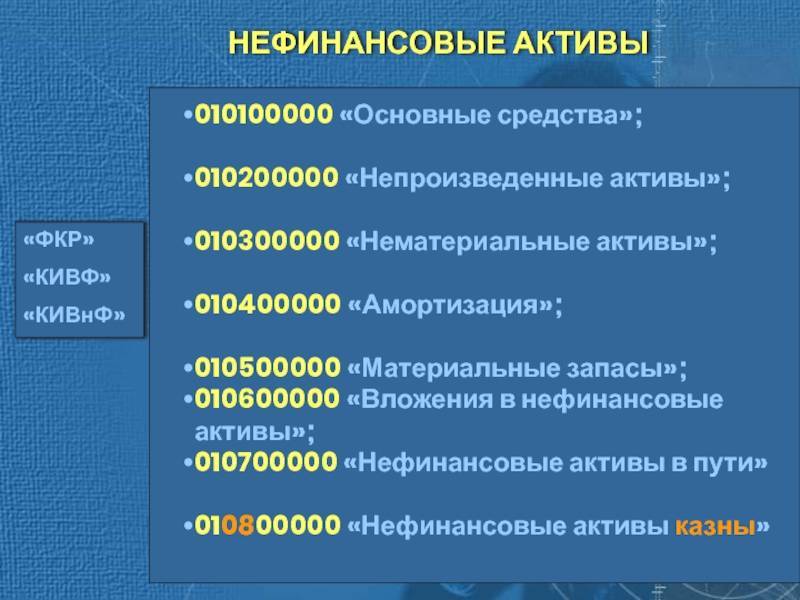

Понятие непроизведенных активов дано в п. 70 инструкции, утвержденной приказом Минфина от 01.12.2010 № 157н (счет 10300). В бюджетном учете, нормируемом приказом Минфина РФ от 16.12.2010 № 174н, для учета непроизведенных активов используется счет 0010310000, там же обозначены субсчета по каждому виду активов. Субсчет 001031000 формирует данные о текущей стоимости всех непроизведенных активов учреждения, являющихся недвижимым имуществом.

К такому типу активов относятся:

- земля,

- ресурсы недр,

- прочие непроизведенные активы.

Главным непроизведенным активом, которым располагает большинство бюджетных организаций, относящихся к органам государственного управления разных уровней, является земля. На субсчете 0010311000 отражается стоимость земли как нефинансового актива учреждения. Субсчета 0010311330 и 0010311430 позволяют корректировать первоначальную стоимость данного актива в сторону увеличения или уменьшения соответственно.

Прочие непроизведенные активы имеют субсчет 0010313000, а для отражения прироста или снижения их стоимости используются субсчета 0010313330 и 0010313430.

Подробнее о формировании рабочего плана счетов бюджетными организациями можно узнать из статьи «Рабочий план счетов бюджетного учета на 2020 год».

Бухгалтерские проводки операций с непроизведенными активами в бюджетных организациях

Непроизведенные активы могут быть приняты на баланс бюджетной организации в результате:

- приобретения (покупки, передачи в пользование, дарения);

- передачи в оперативное управление;

- выявления неучтенных объектов непроизведенных активов в ходе инвентаризации.

Поступление непроизведенных активов в учете отражается следующими проводками (пп. 20–21 приказа № 174н):