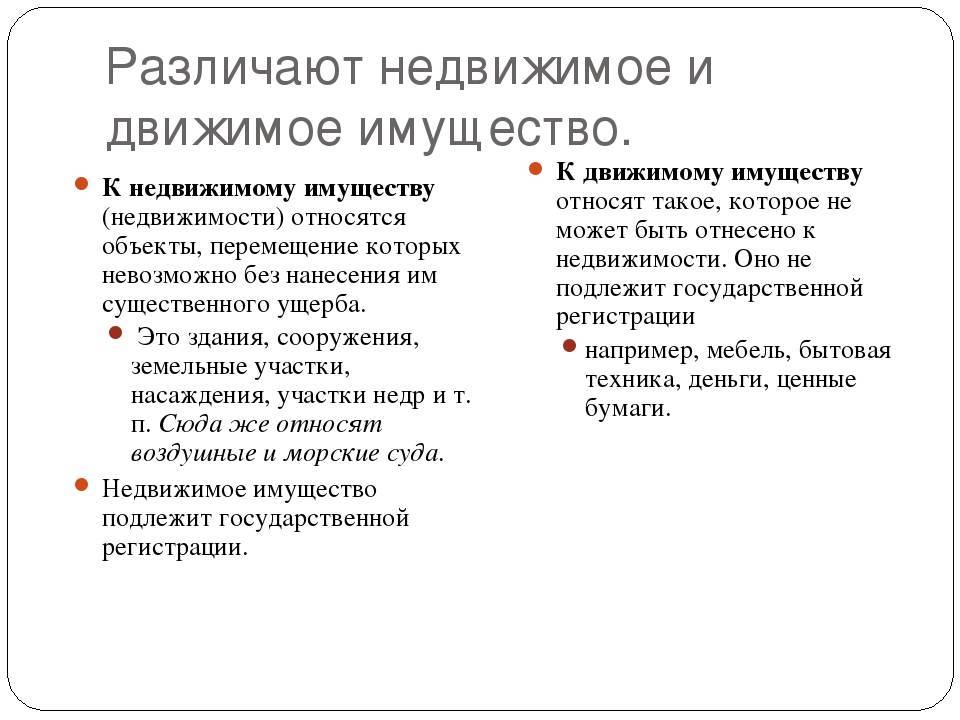

Движимое имущество: суть определения

Рассматриваемый вопрос имеет высокую важность для начинающих бизнесменов, поскольку от классификации имущественных объектов зависит конечная сумма налогообложения. В сто тридцатой статье Гражданского законодательства приводится подробное описание различий между недвижимыми и движимыми ценностями

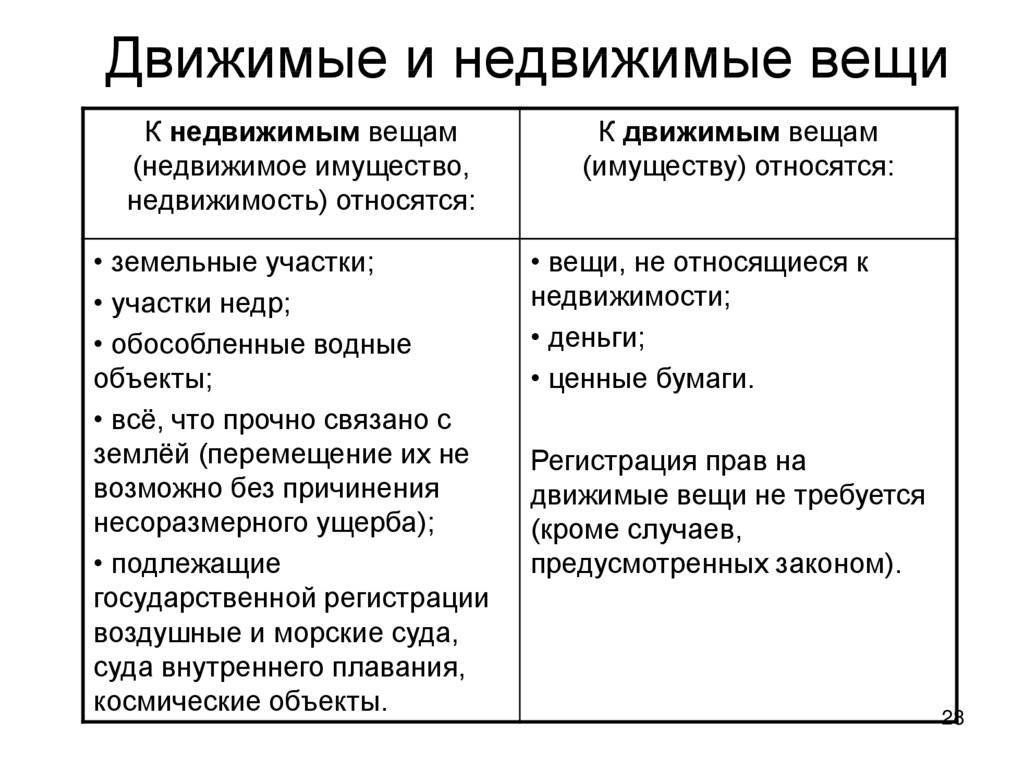

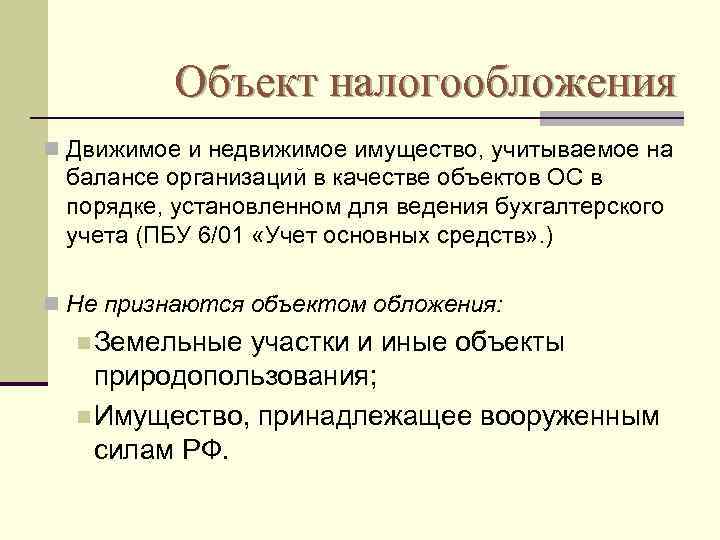

К первой категории относятся земельные участки. Здесь нужно выделить тот факт, что все активы прочно взаимосвязанные с землей, входят в состав группы недвижимых материальных ценностей. Это объясняется тем, что транспортировка и перемещение подобных конструкций приносит ущерб их характеристикам.

Следует отметить, что из данного правила существует ряд исключений. К группе недвижимых ценностей относится ряд активов, требующих обязательной регистрации в государственных инстанциях. К этой категории относятся космические конструкции, яхты и лайнеры, а также вертолеты. К группе движимого имущества относятся все активы, которые не вошли в вышеописанную группу. В состав этой группы входят даже акции, облигации и наличные средства. Главной особенностью активов, входящих в состав этой группы, является отсутствие необходимости обязательной регистрации прав на владение объектом.

Нужно выделить тот факт, что в действующих законах используется расплывчатая формулировка движимых объектов. Именно поэтому часто возникают споры о том, какие активы облагаются налогом. В качестве примера можно привести различные коммуникационные сети в виде системы водоснабжения, подачи электроэнергии и канализацию. Некоторые люди считают, что все вышеперечисленные объекты являются составной частью помещения и относятся к группе движимых ценностей. Данное мнение подтверждается тем, что подобные сооружения не нуждаются в государственной регистрации.

Несмотря на все вышеперечисленные особенности данных активов, все объекты коммуникационных сетей относятся к категории недвижимости. Согласно триста восемьдесят четвертому Федеральному Закону, каждое здание является единой системой, в состав которой входят различные конструкции. Это означает, что перемещение канализации, системы электроснабжения и других инженерных коммуникаций может нанести определенный ущерб целостности сооружения. Именно поэтому все вышеперечисленные конструкции относятся к категории недвижимости, подлежащей обложению налогом.

Определение понятия “движимое имущество”

Согласно статье 130 ГК РФ все вещи делятся на недвижимые и движимые.

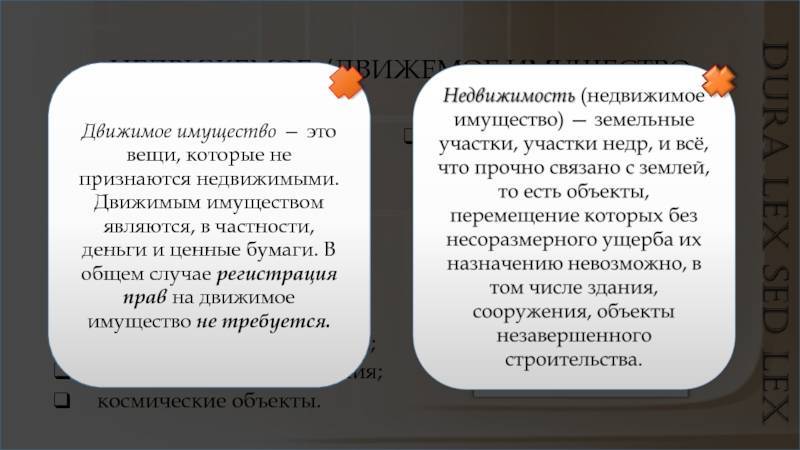

Определение движимого имущества производится по принципу исключения: к движимому имуществу относятся все вещи, которые не являются недвижимыми, в том числе деньги и ценные бумаги (п. 2 ст. 130 ГК РФ). То есть все, кроме земли и того, что с ней связано (здания, сооружения, земельные участки, объекты незавершенного строительства и т.п., а также подлежащие государственной регистрации воздушные и морские судна, суда внутреннего плавания, космические объекты).

Таким образом, легальное определение движимых вещей в законодательстве отсутствует.

Словари дают следующие определения понятий движимое имущество (движимость).

Движимость – имущественные ценности, не связанные непосредственным образом с землей и не прикрепленные к ней (в противоположность недвижимости). Это подвижные, перемещаемые вещи либо те, которые способны передвигаться сами (транспорт, скот), деньги, ценные бумаги, перемещение которых не приводит к существенному изменению их свойств (Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. “Современный экономический словарь. – 6-е изд., перераб. и доп. – М.” (ИНФРА-М, 2011)).

Движимость – имущество, в противоположность недвижимости, не связанное с землей, не прикрепленное к ней. К движимости относятся вещи, которые могут сами передвигаться (животные). Движимостью являются также деньги, обязательные права требования, ценные бумаги, долговые свидетельства (закладные), исполнительные листы (Большой юридический словарь. — М.: Инфра-М. А. Я. Сухарев, В. Е. Крутских, А.Я. Сухарева. 2003).

Что относится к движимому имуществу

В соответствии с законодательством, движимая собственность — это имущество, характеристики которого не позволяют определить его как недвижимость.

Сложности в определении

Главная сложность в определении движимого ОС заключается в некорректной трактовке самого термина. Отдельные характеристики имеют свойство менять параметры в зависимости от обстоятельств, из-за чего у уполномоченных органов могут возникнуть проблемы с отнесением их к определенной категории.

Парадоксальная ситуация: лес является недвижимостью, однако срубленные деревья будут считаться движимой собственностью, потому что он может быть перемещен.

Упрощенная идентификация

Упрощенная идентификация была введена для того, чтобы более корректно давать определение движимому ОС. В соответствии с положением, к этой категории относится любой нематериальный объект, выраженный деньгами или ценными бумагами, но при этом не принадлежащий к нормативно-правовым источникам недвижимости.

Критерии

Критерии движимой собственности призваны увеличить достоверность идентификации имущества при его отнесении к какой-либо группе объектов.

С точки зрения закона используется два критерия:

- Юридический — объект будет считаться движимым, если его характеристики не соответствуют недвижимости.

- Материальный — учитывается связь с землей.

Налоговые специалисты, как правило, оценивают имущество одновременно с точки зрения двух критериев.

Нужна ли регистрация

Преимуществом движимого имущества является то, что законодательство не обязывает владельцев проходить обязательную процедуру регистрации. Исключениями являются те объекты, которые подлежат стандартному учету.

Примеры

Список движимой собственности, подлежащей учету, представлен ниже.

Учет подобных объектов установлен законодательно:

- автомобили;

- музейные ценности;

- оружие;

- ценные бумаги.

1. История возникновения понятий “движимое” и “недвижимое” имущество

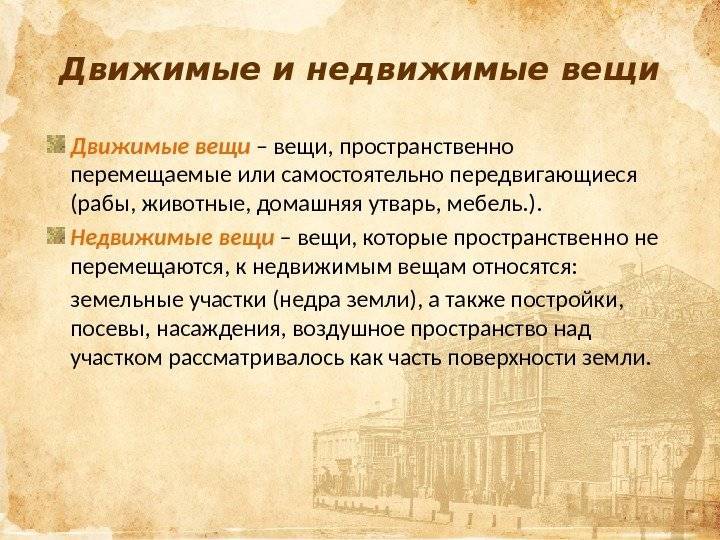

Разделение вещей на движимые и недвижимые было известно еще в римском гражданском праве. К движимым относились пространственно- перемещаемые вещи, а к недвижимым – земельные участки и все создаваемое на них, а кроме того – недра, пространство над землей.

В царской России понятие недвижимости было введено Петром I в связи с принятием Указа «О порядке наследования в движимых и недвижимых имуществах».

С приходом советской власти Гражданским кодексом РСФСР, введённым в действие 1 января 1923 года, право частной собственности на землю было отменено (ст. 21 ГК РСФСР). В примечании к ст. 21 было указано, что «с отменой частной собственности на землю деление имуществ на движимые и недвижимые упразднено».

В связи с проводимой политикой национализации эти понятия были заменены на термины «основные фонды» и «неосновные фонды», включающее в себя предметы производственного и непроизводственного назначения.

В современной России понятие «недвижимость» введено в оборот относительно недавно, а именно, начиная с 1991 года, когда была ликвидирована всеобщая государственная собственность на объекты недвижимости, и началась бесплатная передача гражданам предприятий и их имущества, жилья, находящегося ранее в государственной собственности, т.е. начался процесс приватизации.

Деление имущества на движимое и недвижимое характерно для всех современных правовых систем.

Примечательным является то, что разграничение недвижимого и движимого имущества в разных странах проводится неодинаково.

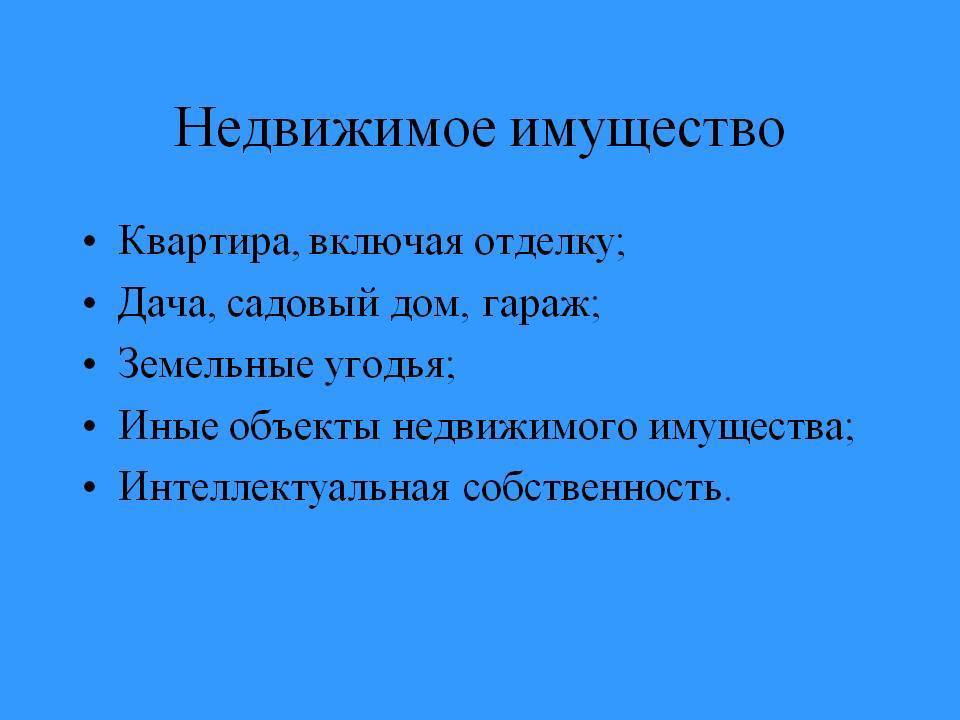

Недвижимое имущество

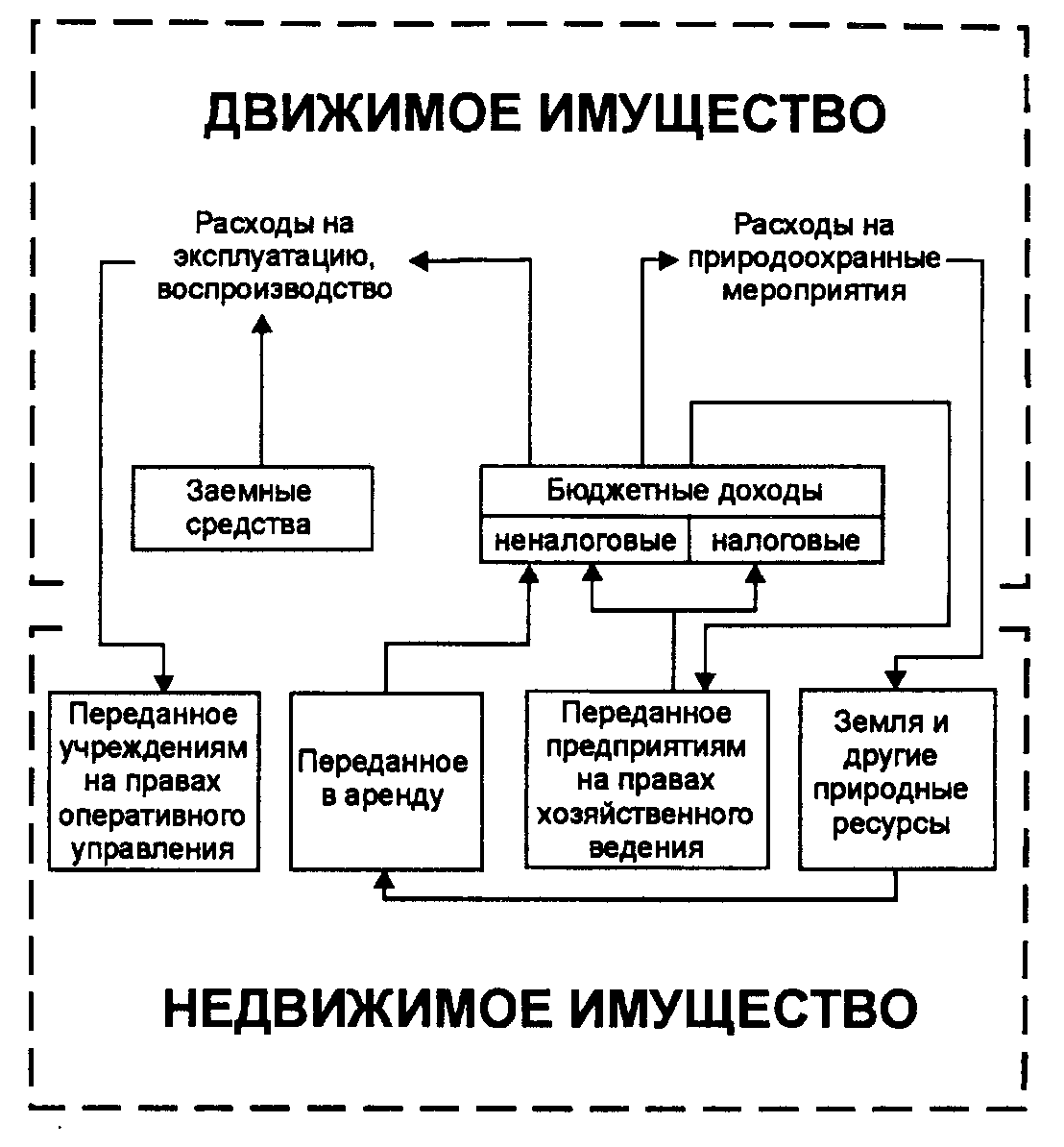

Права собственности на все объекты, входящие в рассматриваемую категорию, имеют особую устойчивость и подлежат обязательной государственной регистрации. В соответствии с юридическими источникам к данному виду собственности относятся:

- земельные участки;

- сооружения, находящиеся в непосредственной связи с землей (дома, сооружения, здания, объекты);

- самолеты, вертолет;

- космические объекты;

- суда, подводные лодки;

- объекты, вмонтированные в здания и сооружения, снять которые невозможно без нанесения повреждений зданию;

- внутренние коммуникации (водопроводная, канализационная, электрическая и другие сети и системы).

К примеру, здания и сооружения могут быть в собственности у физического или юридического лица, но недра, водоемы, все подземное пространство, в том числе и полезные ископаемые, являются собственностью государства. Соответственно, покупке, продаже, обмену или дарению подлежат только сами сооружения.

Такие объекты, как морские и воздушные суда попали в эту категорию, ввиду своей высокой стоимости необходимости усложнения процедур, связанных с их оборотом.

Особо ценное имущество

В целом, имущество, представляющее особую ценность, имеет отдельную классификацию, в соответствии с которой, особо ценное движимое имущество это:

- любое имущество, стоимость которого выше законодательно определенных показателей. Для госучреждений эта сумма составляет от 200 до 500 тыс. рублей, для бюджетных и муниципальных организаций — от 50 до 500 тыс. рублей;

- прочее имущество, наделенное определяющей ролью, для ведения профильной деятельности этими организациями;

- любое имущество, отчуждение которого предполагает строго соответствие процедурам, регулируемым законами и правовыми актами. К примеру, к таковому относится государственный музейный фонд.

Для присвоения статуса недвижимого имущества, зданиям и сооружениям необходима не только физическая связь с почвой. Помимо этого, требуется соблюдение процедуры согласования и получение разрешительных документов перед началом строительства. Также, необходимо наличие коммуникаций.

Наличие одного лишь фундамента не может являться достаточным основанием для признания объекта недвижимым имуществом, что нередко пытаются сделать владельцы торговых и других объектов, не оформленных по закону.

Возникновение права собственности на какой-либо недвижимый объект, начинается с момента его официального оформления. Исключением является так называемая приобретательная давность. Термин закреплен в ГК РФ и является одним из оснований возникновения прав собственности. Такое право получат лица или организации, добросовестно и непрерывно владеющие имущество на протяжении условленного времени.

Срок приобретательной давности для движимого и недвижимого имущества соответственно составляет 5 и 15 лет. Данное юридическое явление имеет ряд особенностей. К примеру, арендатор здания или жилой площади не может стать полноправных собственником, даже при условии длительной аренды.

Коммерческая недвижимость

К коммерческой недвижимости могут относится только нежилые помещения. Даже квартира, используемая хозяином для сдачи в аренду и получения прибыли, не является коммерческой недвижимостью.

Такое недвижимое имущество можно разделить в зависимости от цели использования:

- Помещения для розничной торговли: магазины, аптеки, автосалоны и т.д.;

- Офисные помещения: сюда включаются как крупные здания, предназначенные для нескольких арендаторов, так и отдельные небольшие сооружения, занимаемые одним собственником.

- Производственные площади: сюда же включаются склады для продукции производства.

- Коммерческая недвижимость в сфере услуг: кафе, рестораны, аэропорты, медицинские центры, отели, гостиницы и т.д.

Для чего знать классификацию объектов

Знание законодательства в сфере классификации объектов позволит избежать множества проблем при совершении сделок, а также избавиться от части обязательных налогов.

Улучшения в арендованном помещении

Статья 623 ГК РФ устанавливает особенности улучшения арендованных помещений и описывает судебные практики, связанные с этим процессом.

Законодательство говорит следующее:

- Произведенные арендатором сооружения являются полностью его собственностью, если иное не описано в договоре.

- Если арендатор произвел улучшение помещения за счет своих средств с согласия собственника, то после завершения соглашения гражданин или юридическое лицо имеет право на возмещение стоимости отделяемых улучшений.

- Стоимость неотделимых улучшений, произведенных арендатором без согласия, возмещению не подлежит. Только при желании владельца.

- Любые улучшения, произведенные за счет амортизационных средств, будут являться собственностью арендодателя.

Таким образом, арендатор может рассчитывать на возмещение затрат в случае, если улучшил помещение при помощи движимого имущества.

Предметы лизинга и аренды

Предметы лизинга и аренды регламентирует статья 3 Федерального закона (далее — ФЗ) №164 «О финансовой аренде (лизинге)», в которой описаны основные положения и особенности процесса.

Предметы лизинга:

- предметом лизинга могут быть любые вещи: движимые и недвижимые ОС;

- объектом аренды не может являться собственность, запрещенная для лизинга законодательством;

- для имущества военного назначения определен особый порядок аренды, установленный ФЗ №114.

Вклад в уставной капитал

Пункт 1 статьи 15 ФЗ №14 от 8 февраля 1998 года «Об обществах с ограниченной ответственностью» и статья 16 Гражданского кодекса РФ позволяет учредителям использовать движимую и недвижимую собственность в качестве вклада в уставной капитал.

Объекты, бывшие в употреблении

Письмо Министерства финансов №03-05-01/2766 приравнивает объекты, бывшие в употреблении, к стандартной собственности движимого или недвижимого характера. То есть подобные ОС аналогично освобождаются от сборов или облагаются налогами.

Модернизированное имущество

Особенности назначения льгот на движимое имущество, которое было модернизировано или реконструировано, описаны в письме Министерства финансов РФ №03-05-05-01/6096. В соответствии с ним, на подобные ОС не действуют льготы по налогообложению. Основное имущество будет приниматься по первоначальной стоимости.

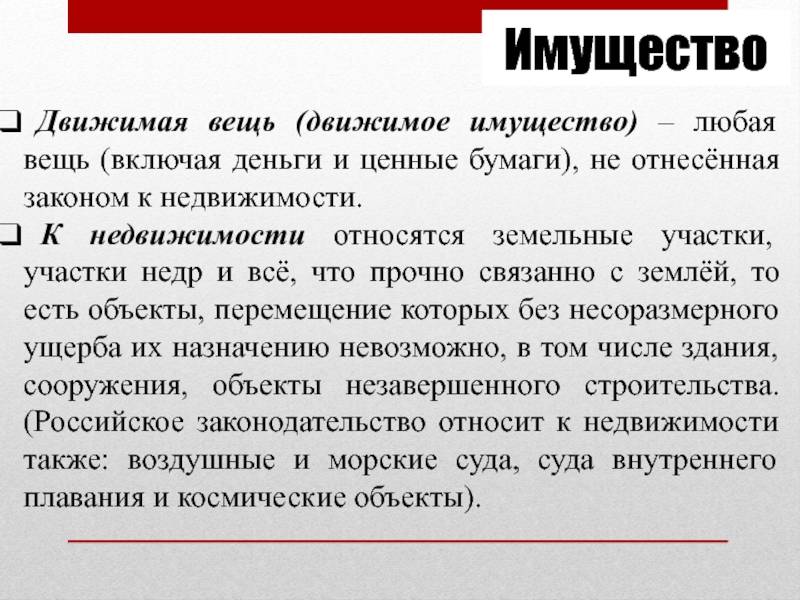

Что такое имущество

Имущество – это совокупность вещей, которые находятся в собственности какого-либо физического лица, юридического лица или публично-правового образования (включая деньги и ценные бумаги), а также их имущественных прав на получение вещей или имущественного удовлетворения от других лиц, представляющие для собственника какую-либо полезность.

Согласно статье 128 Гражданского кодекса РФ, имущество — это вещи, включая ценные бумаги, деньги, делимые и неделимые, движимые и недвижимые, результаты интеллектуальной деятельности, информацию, которые находятся в частной собственности, либо в иной: государственной, муниципальной, либо в собственности юридического лица.

Среди объектов гражданских прав, предусмотренных ГК РФ, существенное место занимают движимое и недвижимое имущество.

Какое имущество относится к движимому

К движимому имуществу относятся все вещи, которые не являются недвижимыми, в том числе деньги и ценные бумаги (п. 2 ст. 130 ГК РФ).

Движимые вещи не имеют прочной связи с землей, поэтому их можно перемещать без несоразмерного ущерба назначению. К примеру, почти все транспортные средства, оборудование — это движимое имущество. Однако некоторые вещи, очевидно движимые в силу своих физических свойств, являются недвижимостью по закону. Например, это подлежащие госрегистрации морские и воздушные суда, суда внутреннего плавания (п. 1 ст. 130 ГК РФ).

Иногда определить, является объект движимым или недвижимым, трудно. В таких случаях вопрос обычно решает суд. При этом нередко проводится экспертиза.

Например, рекламные конструкции признаются движимым имуществом, несмотря на то что связаны с земельным участком. Такие конструкции устанавливаются на определенный срок и демонтируются (перемещаются) без несоразмерного ущерба назначению их как технических средств.

А такие объекты, как ограждение (забор), колодец, инженерная инфраструктура, асфальтовые покрытия, суды часто вообще не признают ни движимыми, ни недвижимыми вещами. Эти объекты не имеют самостоятельного значения, поэтому их рассматривают как принадлежность вещи или как вспомогательную (составную) часть недвижимой вещи.

Примеры недвижимого имущества

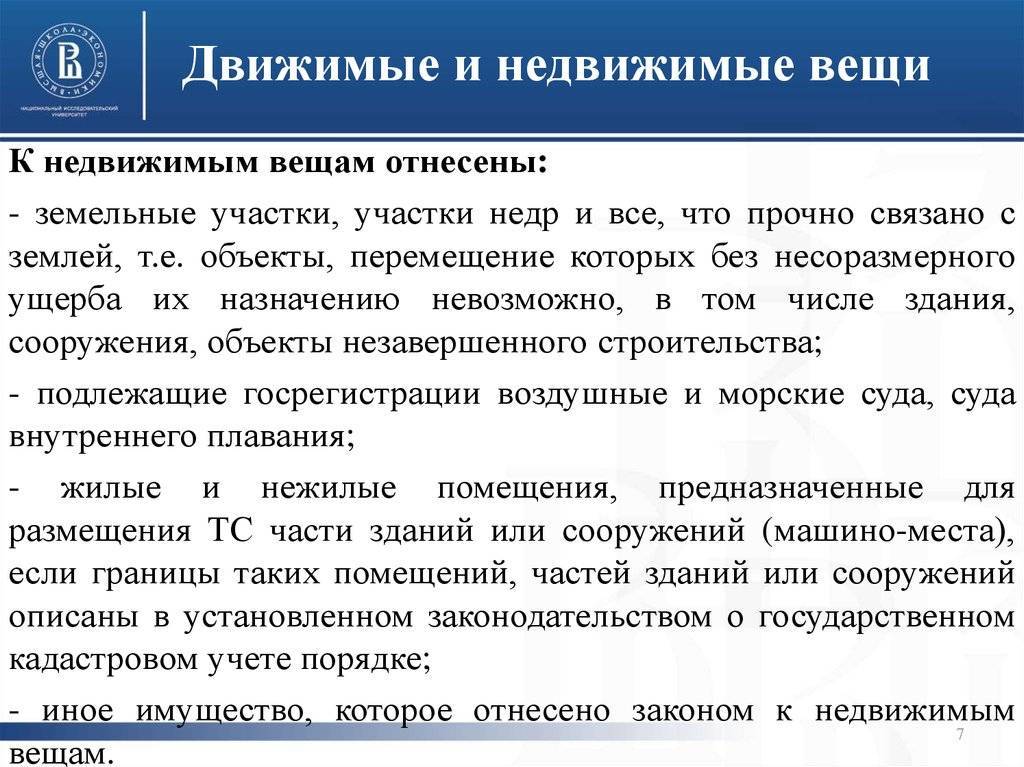

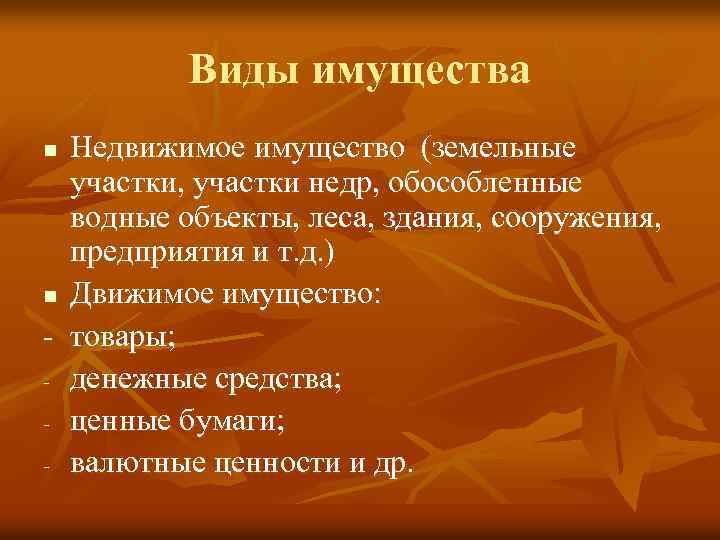

Определение понятия недвижимого имущества законодатель дает через перечисление объектов (и некоторых их признаков), которые к нему относятся (ст. 130 ГК РФ):

- земельные участки и участки недр;

- объекты, прочно связанные с землей, перемещение которых без несоразмерного ущерба их назначению невозможно (здания, строения, сооружения, объекты незавершенного строительства), за исключением: асфальтовые дороги и различные бетонные площадки на земле к недвижимости не относятся.

- жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке;

- подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания;

- иное имущество, отнесенное законом к недвижимости (например, космические объекты — ст. 17 Закона РФ от 20.08.1993 №5663-1 «О космической деятельности» (далее — Закон о космической деятельности)).

Определение движимого имущества производится по принципу исключения: вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе (ч. 2 ст. 130 ГК РФ).

Если ваш вопрос связан с правом, вы можете ознакомиться с нашими услугами в сфере недвижимости: юрист по недвижимости.

Различия движимых и недвижимых вещей

Движимые вещи не содержат всех необходимых признаков недвижимости и, вследствие этого операции с ними не подлежат государственной регистрации.

Пример 1: в районе остановки общественного транспорта установлен торговый павильон. На него получено в местных органах власти временное разрешение на торговлю сроком на 3 года. Павильон сооружен из панелей без строительства капитального фундамента. По отдельным договорам временно проведены коммуникации: электричество, вода.

Вопрос: относится ли это сооружение к объекту недвижимости?

Ответ: не относится, поскольку он не имеет ряда существенных признаков недвижимости:

- Не связан неразрывно с землей.

- Не установлен для долгосрочного использования и может без существенного экономического ущерба быть перемещён на другое место.

Пример 2: на территории шахтного участка из ДСП и сип панелей построена слесарная мастерская и бытовые помещения, к ним подведены электричество и вода. Фактически эти сооружения используются пять лет.

Вопрос: являются ли они недвижимым имуществом?

Ответ: нет. Несмотря на продолжительный срок службы под эти объекты не выделялся земельный участок, не заключался договор аренды земли. В связи с этим эти постройки следует отнести к временным не титульным сооружениям, возведенным для осуществления шахтостроительных работ и организации добычи угля.

Способы приобретения имущественных прав

Согласно ГК РФ существуют следующие способы приобретения имущественных прав.

- Создание вещи. Если ты создал вещь и не связан каким-либо договором, то вещь, безусловно твоя. Возникает другой вопрос: «Как это доказать?». Ведь в момент создания вещи ты можешь быть один. К примеру, пришла тебе в голову офигенная идея, которая способна принести миллиарды (рублей, долларов, юаней, пряников, не знаю :)) в потенциале. В момент создания идеи ты же ни с кем ею не делился. А вот многие например идеи продают. Какие есть мысли — пиши в комментариях!

- Находка — это такой интересный способ, который, вопреки обыденному пониманию, не влечет сразу возникновение имущественных прав. Ведь когда ты нашел вещь, то ее и ее хозяина связывает имущественное право. Оно, конечно, невидимо, но оно точно есть.

Большинство на это плюет с высокой колокольни, и присваивает незаконно вещь себе — то есть попросту ворует. Однако согласно 227 статье ГК РФ, нашедший вещь обязан незамедлительно сообщить об этом в полицию или органы местного самоуправления. И только если в течение 6 месяцев хозяин вещи не объявится, тогда вещь может быть присвоена или перейти в государственную собственность. - Клад — это сокрытое в земле либо иным способом имущество, собственник которого в силу давности потерял на него право собственности. В обыденном представлении, если ты нашел клад, то должен отдать 75 % госуадарству. Это потому что все смотрели художественный фильм «Невероятные путешествия итальянцев в России».

На самом деле государство забирает себе сразу весь клад, если он представляет культурную или историческую ценность, а тебе полагается компенсация в размере 50 % стоимости клада. Ну, а если ты нашел что-либо другое — то это твое по праву, либо по того господина (госпожи), в огороде которой ты нашел клад, когда перекапывал поле (статья 233 ГК РФ).

Ссылки по теме:

Критерии отнесения имущества к движимому. Отличия движимого имущества от недвижимого

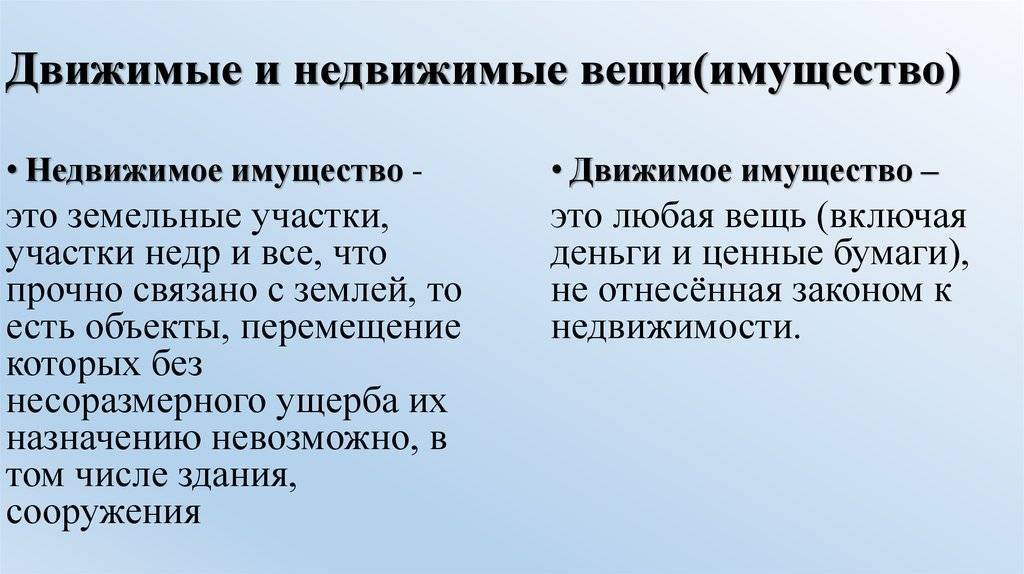

1) Прочная связь с землей. Критерием отнесения имущества к движимому является прочная связь с землей. Суть его заключается в следующем: если имущество можно переместить без несоразмерного ущерба его назначению, то оно движимое, если нельзя – недвижимость.

Статья 130 ГК РФ прямо называет объекты, относящиеся к недвижимому имуществу: земельные участки, участки недр, здания, сооружения, объекты незавершенного строительства, жилые и нежилые помещения, машино-места.

Вместе с тем, некоторые виды имущества, несмотря на отсутствие прочной связи с землей и простоту их перемещения, относятся к недвижимому имуществу в силу прямого указания закона. Речь идет о воздушных и морских судах, судах внутреннего плавания (абз. 3 п. 1 ст. 130 ГК РФ).

2) Индивидуальная определенность. Движимое имущество может быть индивидуализировано, например, предметом сделки может являться конкретный автомобиль, произведение искусства (картина, рукопись, скульптура). Но движимое имущество не всегда индивидуально определено. Например, предметом сделки может быть 10 килограммов муки, 10 тонн сахарной свеклы или 100 тонн ячменя. Наличие дополнительных критериев к сортам и качеству указанной продукции не будет свидетельствовать об индивидуальной определенности имущества, являющегося предметом договора. Недвижимость же всегда определена четко (например, у здания есть в том числе адрес, кадастровый номер и технические характеристики – площадь, этажность и др.).

Например, к движимому имуществу относятся:

- транспортное средство. Транспортные средства не отнесены законом к объектам недвижимости, в связи с чем относятся к движимому имуществу. При отчуждении транспортного средства право собственности у приобретателя возникает согласно общему правилу – в момент передачи транспортного средства. При этом регистрация транспортных средств носит учетный характер и не служит основанием для возникновения на них права собственности. Отсутствуют в законодательстве и нормы о том, что у нового приобретателя транспортного средства по договору не возникает на него право собственности, если прежний собственник не снял его с регистрационного учета (“Обзор судебной практики Верховного Суда Российской Федерации N 2 (2017)” (утв. Президиумом Верховного Суда РФ 26.04.2017).

- рекламная конструкция, размещенная на земельном участке, несмотря на прочную связь с землей является движимой вещью, поскольку рекламная конструкция всегда устанавливается на определенный срок и демонтируются (перемещаются) без несоразмерного ущерба назначению их как технических средств. При демонтаже рекламной конструкции (движимой вещи) ее собственник лишается не своего имущества в виде рекламной конструкции, а места, на котором такая конструкция была установлена (Постановление Президиума Высшего Арбитражного Суда Российской Федерации от 16.11.2010 N 8263/10; Постановление Президиума ВАС РФ от 15.07.2014 N 5798/14 по делу N А50-6337/2013).

- государственные награды РСФСР и СССР являются движимым имуществом (Письмо Росимущества от 24.08.2017 N 06/33327ж).

Не относятся ни к движимому, ни к недвижимому имуществу:

- ограждение, колодец, асфальтовое покрытие, инженерная инфраструктура судебная практика зачастую вообще не признает ни движимыми, ни недвижимыми вещами. Эти объекты не имеют самостоятельного значения, поэтому их рассматривают как принадлежность вещи или как вспомогательную (составную) часть недвижимой вещи. Для отнесения вещи к движимому или недвижимому имуществу, данная вещь должна быть отдельным объектом гражданского оборота, следовательно, такой объект может являться и объектом гражданских прав, имуществом, вещью (ст. 128, п. 2 ст. 130 ГК РФ).

- имущество, являющееся частью имущественного комплекса. Если движимые вещи включаются в качестве составной части в имущественный комплекс (например, предприятие), относящийся к недвижимости, то они автоматически на период подобного включения утрачивают качество движимого имущества.

Об отнесении объектов к движимому

Вопрос отнесения объектов к движимому и недвижимому был рассмотрен в письме Федеральной налоговой службы от 02.08.2018 года.

Государственный орган говорит о том, что гражданин не может самостоятельно отнести сооружение к движимым объектам собственности (далее — ОС), ведь подобный статус имущества позволяет избежать оплаты налогов. Этот подход касается как физических, так и юридических лиц.

Несмотря на то что для признания имущества недвижимым, должна быть запись в Едином государственном реестре (далее — ЕГРН), налоговые органы вправе самостоятельно установить прочную связь объекта с землей и присвоить ему статус недвижимости.

Для этого предусмотрены следующие основания:

- документы технического учета или инвентаризации;

- разрешение на строительство или ввод здания в эксплуатацию;

- проектная документация на создание объекта или его характеристика.

Налоговая инспекция также вправе проводить осмотры или назначать экспертизы, чтобы доказать принадлежность собственности к недвижимости.

Движимое имущество

Как обозначено в ГК РФ, к движимому имуществу относятся такие категории собственности:

- денежные знаки;

- акции, векселя;

- транспортные средства;

- экспонаты музея;

- долевые части в бизнесе;

- линии связи;

- коллекционный предметы;

- оружие;

- торговые точки временного строительства;

- гаражи.

Кроме пунктов данного перечня, движимым имуществом можно назвать любое, перемещение которого в пространстве не вызовет ущерба для него или окружающей среды. Также, важным признаком такого рода имущества является сохранение его свойств и качество, при передвижении.

Особые требования

Регистрация права владения движимыми предметами и объектами не предусмотрена. Однако к некоторым из них предъявляются особые требования.

К примеру, транспортные средства подлежат обязательной регистрации в ГИБДД. Выданный после регистрации документ необходим для дорожного движения и осуществления сделок с транспортным средством. Такая же процедура нудна для прицепов и мотоциклов.

Регистрировать оружие нужно в органах внутренних дел. Законность хранения и использования оружия обеспечивается соответствующими документами, получить которые следует в течение 14 дней, после приобретения или получения предмета.

С периодичностью раз в три года, необходимо подтверждать свое право на владение оружием.

Особое внимание, в вопросе определения статуса собственности заслуживают торговые точки и павильоны. Характеризуемый теми или иными признаками, объект является недвижимым или нет

В зависимости от этого, определяется необходимость его регистрации в соответствующих органах. От статуса объекта зависит возможность осуществления его аренды или использования.

Другой пример — классификация крупногабаритного оборудования, расположенного внутри сооружения. По своим физическим параметрам, оно может характеризоваться прочными связями, крепиться на фундаменте или монтироваться в составные части здания.

Как правило, дополнительные затраты на госрегистрацию и необходимость сложных процедур, при осуществлении всех последующих сделок, связанных с оборудованием, не выгодны организации. Также, существуют определенные трудности в прохождении инвентаризации, связанные с отсутствием единого описания и стандартизированной процедуры учета подобных объектов.

В случае возникновения судебных споров, связанных с правом собственности на предмет, следует искать разъяснения в нормативных актах или судебной практике.

В отсутствие возможности воспользоваться законодательными инструментами, можно обратиться в налоговые органы по месту жительства и получить грамотную консультацию.

Что такое объект недвижимости

Относительно того, что такое недвижимость, существующие формулировки гораздо точнее. Они тоже бывают расплывчаты, но реже, чем определения движимого имущества. Объект недвижимого имущества согласно Гражданского Кодекса:

- постройки жилого и нежилого назначения;

- земля;

- недра земли;

- водоёмы;

- судна — воздушные, космические, морские.

То есть, в первую очередь — всё, что неразрывно с землёй и не может быть перенесено без ущерба для самой вещи, так, что пользоваться ею будет уже невозможно. Отнесённые к недвижимости дачи, квартиры, сараи, дома или хозяйственные постройки, земля и даже водоёмы, пусть и с натяжкой, но не нуждаются в уточнениях. Но недра земли, полезные ископаемые и подземные ключи, юридически закреплены за государством и причислены к недвижимому имуществу; добывающие компании обозначаются как арендаторы недр.

Никакого отношения к каким-либо судам у обычного гражданина нет, но такой объект можно получить через различные гражданские обязательства и права — наследство или выигрыш в лотерею. Суда, согласно ГК РФ, попадают под виды недвижимости как имеющие в своей конструкции помещения, пригодные для постоянного и временного проживания — каюты, отсеки и т. д. и обязательно имеют госрегистрацию.