Понятие и природа соглашения

Займ — это финансовая сделка, во время которой одно лицо, он же займодатель, выдаёт другому лицу, заёмщику, в долг определённую сумму денежных средств, в виде вещи или какого-то имущества.

Договор займа — это письменное соглашение, описывающее все нюансы вышеуказанной сделки. Он подписывается обеими сторонами, и вступает в свою законную силу не с момента подписания, а тогда, когда заёмщик получит предмет сделки на руки.

Сторонами по такой сделке могут выступать как граждане, так и юридические лица и индивидуальные предприниматели. Разница будет только в нюансах заключения договора.

Отражение в законе

Так как это юридическая сделка, то она должна регулироваться нормами действующего законодательства. Основной закон, в котором представлены все основные моменты заключения договора займа — это Гражданский Кодекс РФ.

Здесь представлены все нюансы заключения подобной сделки, описаны существенные и дополнительные условия соглашения, а также порядок его заключения при различных субъектах экономической жизни.

В зависимости от того, что является предметом сделки, кто выступает её сторонами, от вида займа, существуют некоторые «узкие» законы, к которым следует обращаться.

Видео: рассмотрение основных нюансов при заключении договора займа

Следующие разновидности

Договор займа может быть заключён на разных условиях. Все нюансы зависят от предмета сделки, сроков и целей использования, и от других факторов.

Так, займы можно разделить следующим образом:

| Возмездные или процентные | то есть, выдача кредита подразумевает под собой получение прибыли от заёмщика в виде процентов за пользование предметом сделки |

| Беспроцентные | прибыль не предусматривается. Такие займы распространены между сторонами сделки, которые имеют между собой определённый кредит доверия |

| Целевые | выдаются для осуществления определённой цели, и, использование предмета соглашения в других целях, запрещено |

| Товарные | предметом сделки является товар, и выдаются такие займы непосредственно поставщиками данного товара. Сейчас такое заимствование набирает обороты, и становится популярным среди контрагентов, которые давно сотрудничают между собой |

| Государственные | одной из сторон сделки является государство, в лице органов власти различных уровней |

| Облигационные | это займы, которые выдаются в виде ценных бумаг для достижения определённых целей по оказанию поддержки государственным проектам и программам |

Договор займа каждого вида заключается при наличии или отсутствии определённых условий. Закон не запрещает займодателю получать некую сумму процентов от заёмщика за то, что последний пользуется предметом сделки.

Размер процентов устанавливается по соглашению сторон или может быть равен ключевой ставке на день оформления договора.

Беспроцентный займ также может быть выдан при наличии определённых условий:

- Сумма займа не может быть более 50 МРОТ, установленных на федеральном уровне на день заключения сделки.

- Если предметом являются вещи или некое имущество, то займ априори будет беспроцентным.

Если предметом сделки являются вещи или имущество, то необходимо указывать некие родовые признаки, по которым эту вещь или имущество можно легко определить.

Если вы заключаете договор займа в отношении денежных средств, учтите ограничения

Компания планирует предоставить контрагенту ссуду. Перед тем как заключить договор займа, проверьте:

- как составили документ,

- корректно ли прописали существенные условия,

- что сказано о схеме возврата денежных средств и процентах за их использование.

В частности, убедитесь, что положения договора не нарушают требований закона.

Нельзя включать в договор скрытое условие об увеличении процентной ставки

Заимодавец вправе получать проценты на сумму займа. Размер и в порядок стороны определяют в договоре (ст. 809 ГК). Заемщик может оспорить условие сделки, которое незаконно увеличивает проценты.

Пропишите условие о процентах

ФНС может доначислить налоги компаниям, которые выдают заем без условия о получении процентов. Если инспекция посчитает, что фирма занижает налоговую базу, придется доказывать реальность договорных отношений.

После того как составите договор займа, сохраните доказательства передачи средств

Заемные сделки вызывают подозрения, если стороны совершили их в течение года до введения процедуры банкротства (ст. 61.2 закона о банкротстве). Чтобы включить требование в реестр кредиторов, необходимо предъявить документы, которые подтвердят хозяйственные операции.

Как признать недействительным

Договор займа считается заключенным, если была осуществлена передача вещей или денег в долг Заемщику. Если такового факта не последовало после подписания соглашения, тогда автоматически документ признается недействительным.

Кроме этого, факт признания договора займа безденежным также ведет к признанию его недействительным.

Это происходит в том случае, если Заемщик обнаруживает, что по факту в отношениях с Заимодавцем произошла замена обязательств. И что это уже не заем, а другие денежные обязательства.

Но такие оспаривания происходят в суде, а, значит, должны иметь место случаи:

- когда нигде не зафиксирован факт первоначальной передачи займа к Заемщику;

- имеются грубейшие опечатки и ошибки в указанных реквизитах сторон соглашения;

- заключение сделки происходит под влиянием, угрозой, насилием или любым другим давлением или обманом и мошенничеством с чьей-либо стороны;

- если кто-то из договаривающихся сторон признан недееспособным гражданином именно на момент передачи займа.

Для доказательства безденежности Заемщику достаточно написать заявление с указанием того факта, что деньги взаймы ему никаким образом и никогда не передавались со стороны Заимодавца. Это и будет основанием для суда.

Знание своих прав, всегда предполагает грамотный подход к определению тех обязательств, которые в будущем вам надо будет исполнять

Поэтому так важно четко понимать все тонкости заключения сделки по договору займа

Заем под залог квартиры описывается в статье: займ под залог. Можно ли получить займ на Киви по паспорту, рассказывается на странице.

Где купить облигации, есть информация в статье.

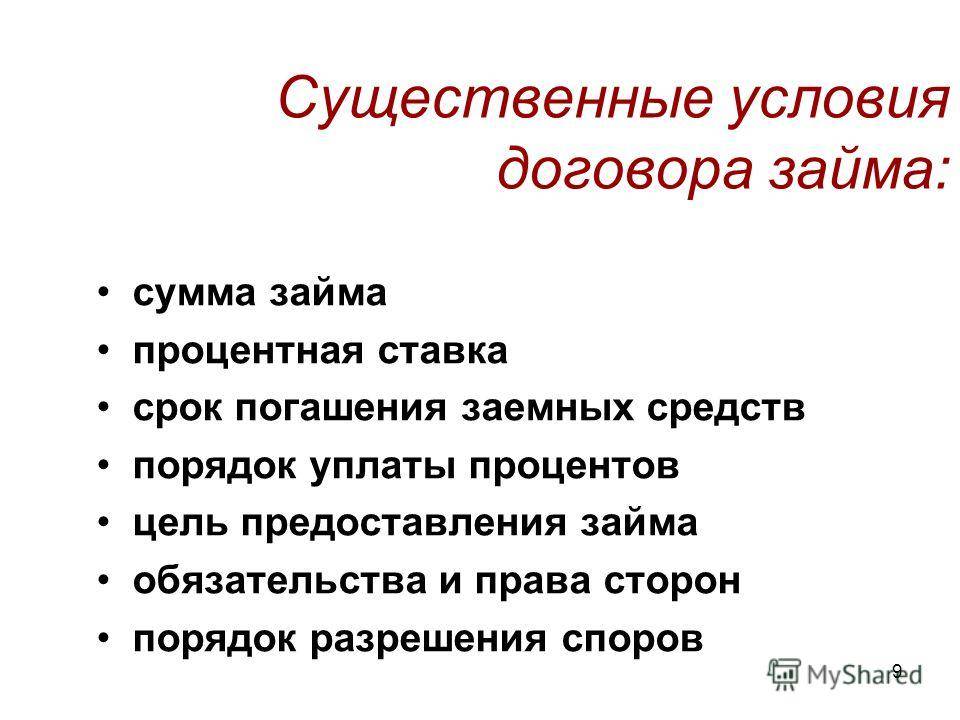

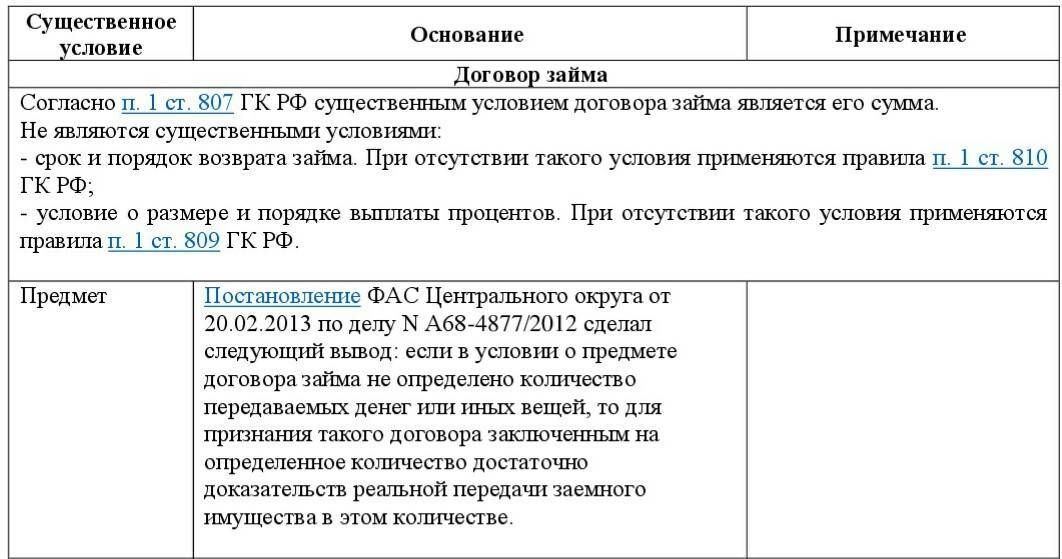

Условия договора

В договоре займа описывается субъектный состав и ключевые условия, освещаемые с обоюдного согласия сторон, а именно:

- объект займа, которым выступают денежные средства, вещи либо ценные бумаги;

- срок возврата предусматривается договором либо возвращен не позднее 30 дней с момента предъявления займодавцем соответствующего требования (это касается случаев, когда срок не оговорен и установлен договором либо обозначен моментом востребования);

- проценты (размер процентов устанавливается по соглашению сторон либо если данное условие отсутствует рассчитывается на основе ключевой ставки Банка России (с 17 сентября 2018 г. размер ключевой ставки составляет 7,5%);

- метод обеспечения возврата долговых обязательств;

- способ погашения (проценты за пользование займом выплачиваются каждый месяц в течении всего срока, если договором не установлено иное).

Обратите внимание, договор займа считается беспроцентным в том случае, если соглашение заключено между физическими лицами на сумму менее 100 000 рублей либо если займодавец передает вещи, определенные родовыми признаками. Заем может быть возвращен до истечения срока займа, указанного в договоре

Только для этого займодавец должен дать свое согласие путем внесения в договор соответствующего условия на этапе его составления

Заем может быть возвращен до истечения срока займа, указанного в договоре. Только для этого займодавец должен дать свое согласие путем внесения в договор соответствующего условия на этапе его составления.

Заем будет считаться возвращенным полностью в момент передачи его займодавцу. Если долг возвращается в безналичной форме, то заем считается возвращенным в момент поступления денег в банковское учреждение.

Порядок составления соглашения

Если стороны — физические лица, а сумма по соглашению небольшая, они вправе заключить соглашение устно. Однако, чтобы избежать споров и недопонимания, следует всегда оформлять отношения письменно, заранее оговаривая правила взаимодействия.

Особых правил составления такого документа законодательно не установлено: текст вправе подготовить одна из сторон, граждане могут взять один из предлагаемых в интернете образцов или обратиться за оформлением к профессиональному юристу. Такое соглашение не требует нотариального удостоверения — главное, оговорить в тексте все важные для сторон условия.

Помимо соглашения, стороны нередко оформляют расписки:

- при передаче денег в долг должник дает заимодавцу расписку в том, что он получил деньги;

- при возврате долга заимодавец выдает расписку в том, что получил одолженную сумму обратно. Такая расписка подтверждает, что должник исполнил обязательства по соглашению.

В обоих случаях расписка — это односторонний документ, подтверждающий передачу денег, но не более того. Расписка сама по себе не является договором, а только подтверждает его исполнение.

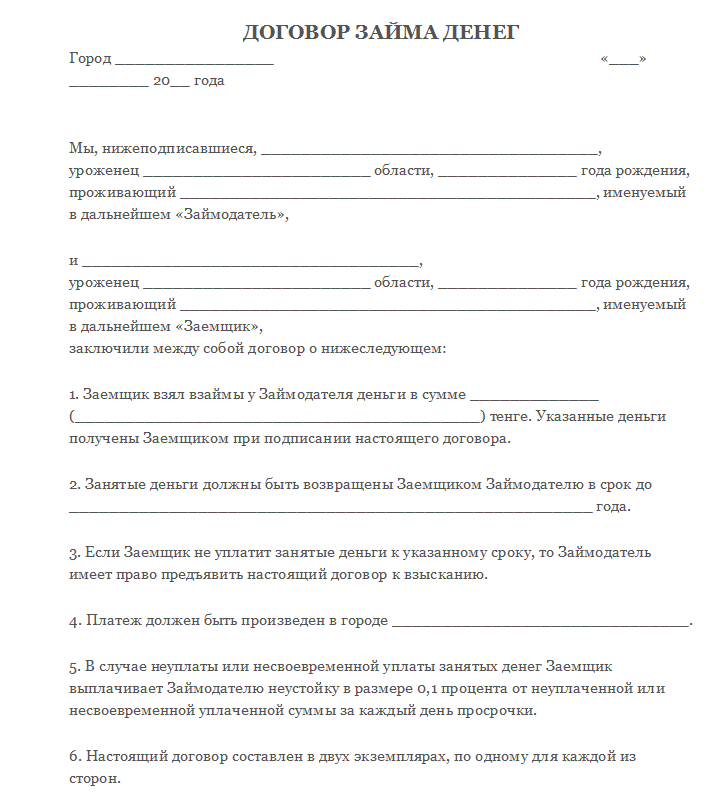

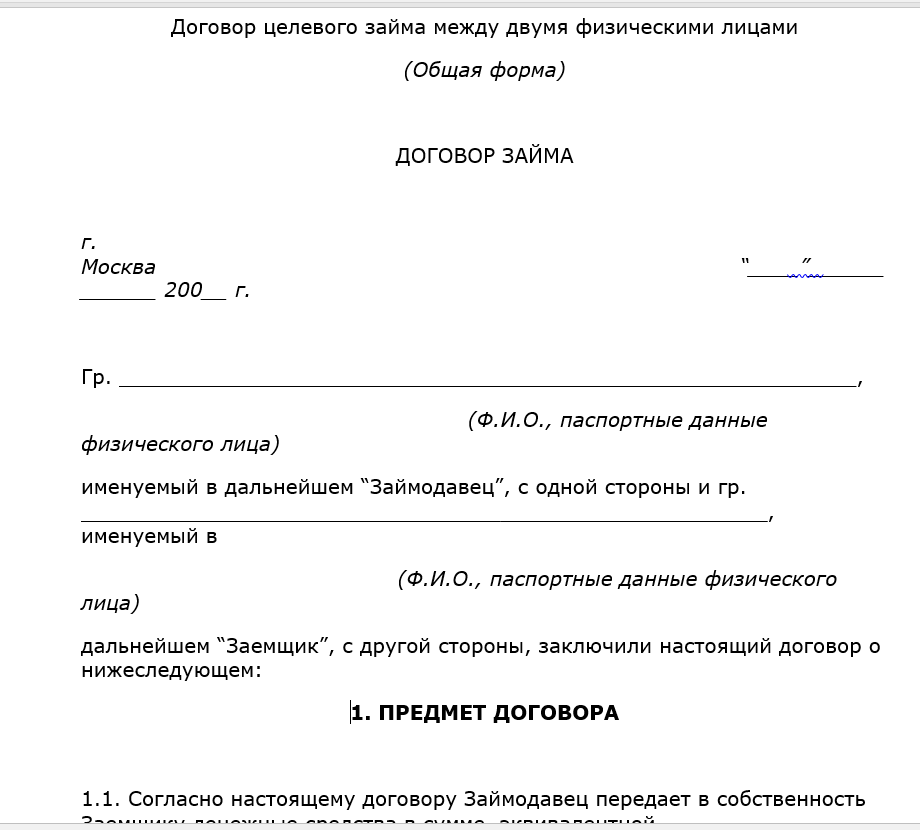

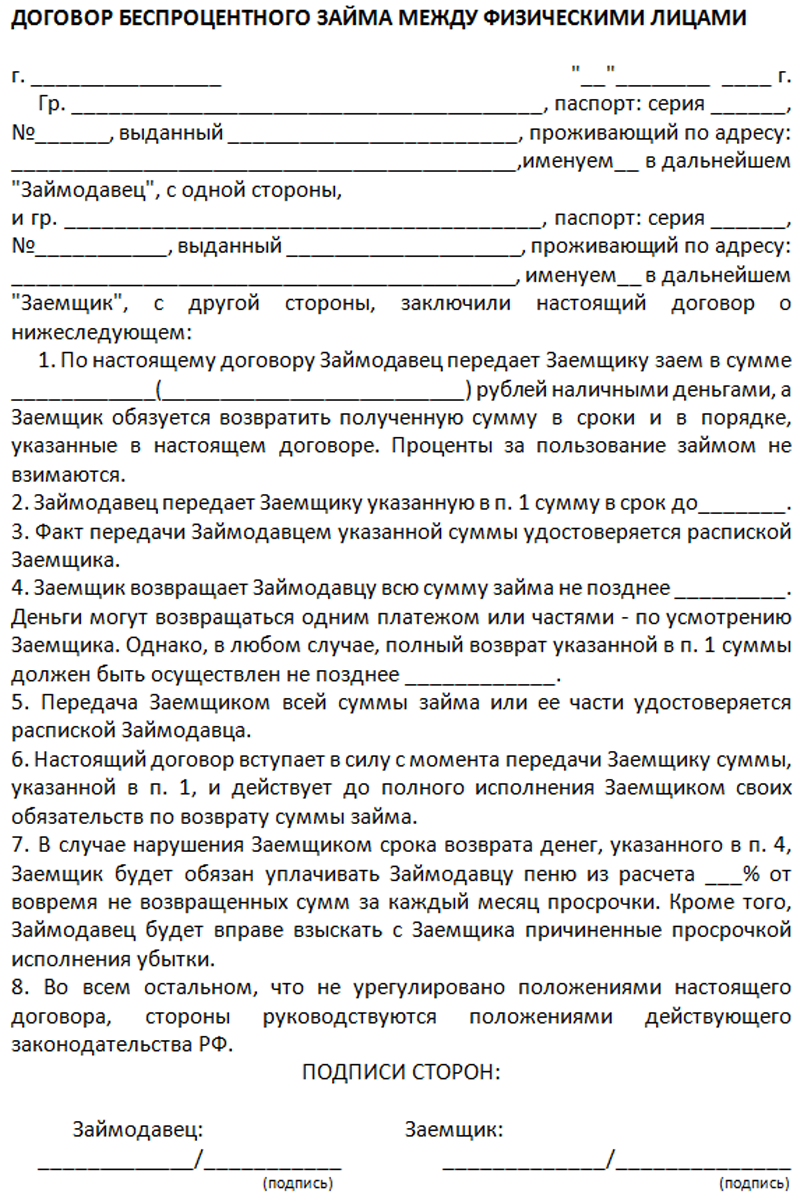

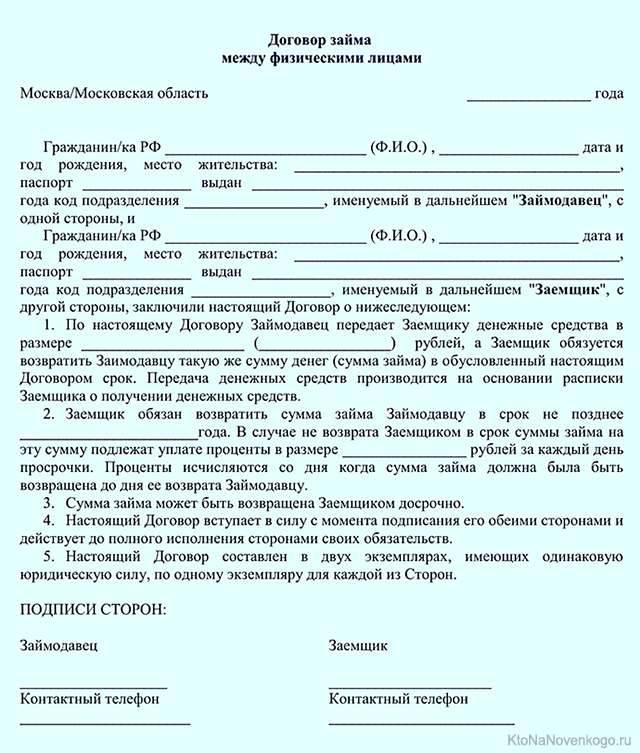

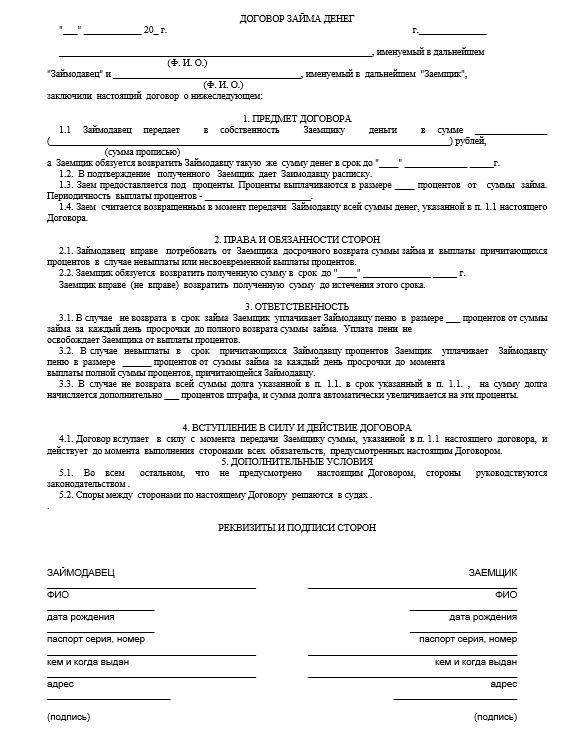

Вот образец договора денежного займа между физическими лицами (шаблон для заполнения):

ДОГОВОР № ______

Г-н ___________________________ , _______________ г.р., паспорт _______ № ___________________, выдан ________________________________________________ прожив. _____________________, именуемый в дальнейшем Заимодавец, и ___________________________ , _______________ г.р., паспорт _______ № ___________________, выдан ________________________________________________ прожив. _____________________, именуемый в дальнейшем Заемщик, 1. Заимодавец передает Заемщику в собственность _____________ (____________) Подписи сторон: Заимодавец подпись Заемщик подпись |

А это заполненный образец договора займа между физическими лицами 2022 года:

Процентные займы

Как правило, передача денег во временное пользование подразумевает их возврат с процентами, поэтому при оформлении необходимо указать сумму процентов за все время действия договора, в том числе и в случаях просрочки.

Договор процентного займа может быть оформлен не только в отношении денег, но и в отношении ценных бумаг, облигаций и другого имущества, за пользование которым заемщик выплачивает займодавцу определенную сумму.

Займодавцем определяется размер процентной ставки, с которой соглашается заемщик, подписывая договор. Эта сумма может быть передана частями (ежемесячный и ежеквартальный платеж) или в конце срока соглашения.

Правовое регулирование

Все отношения между сторонами, которые фиксируются письменными документами, должны регулироваться только законодательством Российской Федерации. То же самое относится и к сделкам по займам.

Все положения договора займа прописаны в ГК РФ от 26.01.1996г. № 14-ФЗ, часть 2, глава 42 «Заем и кредит».

Основные статьи раскрывают следующее содержание закона (краткий вариант):

• ст.807 – определяются стороны, предмет договора, вид займа и его сумма, а также сроки выполнения сделки; • ст.808 – речь идет о форме соглашения по займу; • ст.809 – раскрываются положения по процентам, начисляемых по договору займа; • ст.810 – регламентируются обязанности, права и ответственность Заемщика перед Заимодавцем; • ст.811 – наказания, штрафы, неустойки по невыполненным обязательствам соглашения со стороны Заемщика; • ст.812 – регулирование спорных моментов, разногласий и процедура их оспаривания; • ст.813 – прописаны правила досрочного требования долга Заимодавцем от Заемщика в случае утраты обеспечения обязательств лицом, бравшим в долг; • ст.814 – условия соглашения при целевом займе; • ст.815 – освещаются правила займа векселей; • ст.816 – займы в виде облигаций; • ст.817 – правовые основания для государственного займа; • ст.818 – замена долга в обязательство по займу.

При желании можно заранее ознакомиться с той или иной статьей, регулирующей права и обязанности по договору займа. Тогда легче будет ориентироваться в процессе самой сделки, когда будут происходить переговоры, прочтение и подписание соглашения.

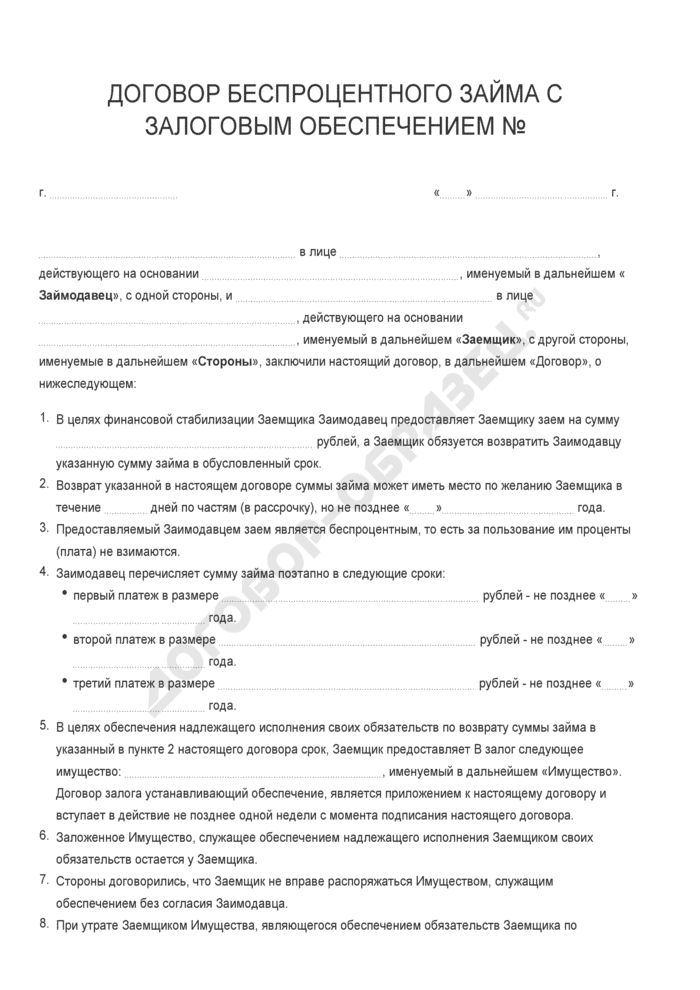

Как обеспечить исполнение заемщиком обязательств?

Теперь остановимся на одном из наиболее важных моментов предоставления займа – обеспечение исполнения заемщиком обязательств.

Условие об обеспечении исполнения заемщиком обязательства вернуть денежные средства (вещи), полученные по договору займа, определяется по соглашению сторон и не является обязательным. По понятным причинам в обеспечении обязательства по возврату займа заинтересован займодавец. Именно ему обеспечительные меры предоставляют определенную гарантию возврата заемных средств. Поэтому, если вы предоставляете займ на достаточно значительную сумму денег или дорогостоящее имущество, позаботьтесь об обеспечении его возврата. Это позволит в дальнейшем избежать многих неприятностей, связанных с исполнением заемщиком своих обязательств.

Наиболее удобным и часто встречающимся способом обеспечения исполнения заемщиком обязательства по возврату суммы займа и уплаты процентов является залог. В силу залога, при неисполнении заемщиком своих обязательств, вы будете иметь право на получение удовлетворения своих требований из стоимости заложенного имущества. Данное право будет приоритетным по отношению к правам других кредиторов (за некоторым исключением, когда должником является ликвидируемое юридическое лицо). Соглашение о залоге в качестве обеспечения по договору займа может быть включено как в сам текст договора займа (расписки), в связи с чем, договор будет являться смешанным, так, и оформлен отдельным документом.

С учетом того, что в настоящее время залоговое обеспечение обязательств достаточно широко используется в гражданском обороте, мы не стали в рамках настоящей статьи приводить описание правового регулирования отношений, возникающих из договора залога. Единственное хотелось бы отметить, что в случае невыполнения заемщиком предусмотренных договором займа обязанностей по обеспечению возврата суммы займа, займодавец вправе потребовать досрочного возврата суммы займа и уплаты причитающихся процентов. Аналогичные условия предусмотрены для ситуаций, когда происходит утрата обеспечения или ухудшения его условий по обстоятельствам, за которые займодавец не несет ответственности. Все это возможно, если договором не предусмотрено иного.

Если вас заинтересовали правовые аспекты залоговых обязательств, вы можете подробно с ними ознакомиться на странице “О залоге”.

В заключение хотелось бы выразить надежду, что вся вышеприведенная информация о ситуации, когда вы предоставляете займ другому лицу, будет по-настоящему вам полезна и позволит избежать ошибок, которые могут повлечь негативные последствия.

Как составить

В соглашении обязательно должна присутствовать так называемая «шапка» документа, где указывается его разновидность, к примеру – «Договор процентного займа».

Далее обязательно прописывается:

- место, где заключается сделка;

- дата (число, месяц, год);

- паспортные данные Заимодавца и Заемщика;

- предмет договора с указанием суммы;

- права, обязанности обеих сторон,

- график погашения долга частями;

- форс-мажор;

- конфиденциальность, если требуется;

- условия разрешения споров на случай вероятных разногласий;

- сроки действия настоящего договора;

- информация об условиях выполнения договора в случае каких-либо изменений;

- реквизиты, адреса реального проживания и подписи обеих сторон.

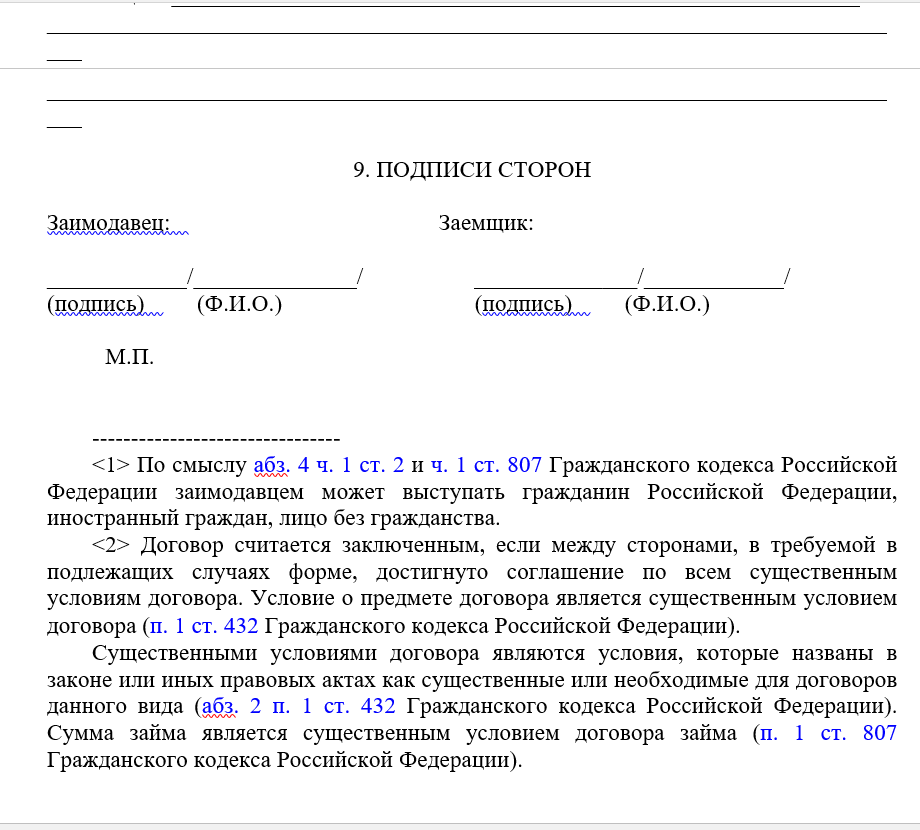

Подписи обязательно расшифровываются прописанными Ф.И.О. сторон соглашения

Следует обратить внимание на реальный характер документа

А это значит, что договор займа считается заключенным с момента передачи Заимодавцем в долг вещей или денежных сумм Заемщику. Не факт подписи документа, а факт передачи займа.

Порядок составления

Обязательной формы законом не установлено. Стороны вправе определить все условия, не противоречащие общим нормам законодательства о займе. Структура и содержание договора займа 2022 года не претерпели изменений, документ включает в себя следующие части:

- Вводная (наименование сторон, идентификационные данные, дата и место заключения сделки).

- Предмет (сумма или описание основных характеристик вещи с указанием идентификационных данных).

- Передача и возврат займа (срок возврата, момент возврата и передачи денежных средств или вещи, условия о подтверждении передачи распиской).

- Ответственность (меры и размер ответственности в случае нарушения условий, указывается в процентном соотношении или в фиксированной сумме).

- Заключительные положения (количество экземпляров документа, перечень приложений).

- Реквизиты (наименование и основные идентификационные данные сторон: ИНН, ОГРН, наименование, данные документа, удостоверяющего личность, адрес регистрации, ставится подпись полномочного представителя).

Обязательная регистрация и нотариальное удостоверение соглашения не предусмотрены

Обращаем внимание, что сторона соглашения вправе вернуть переданную сумму денежных средств досрочно, даже если об этом не указанно в договоре

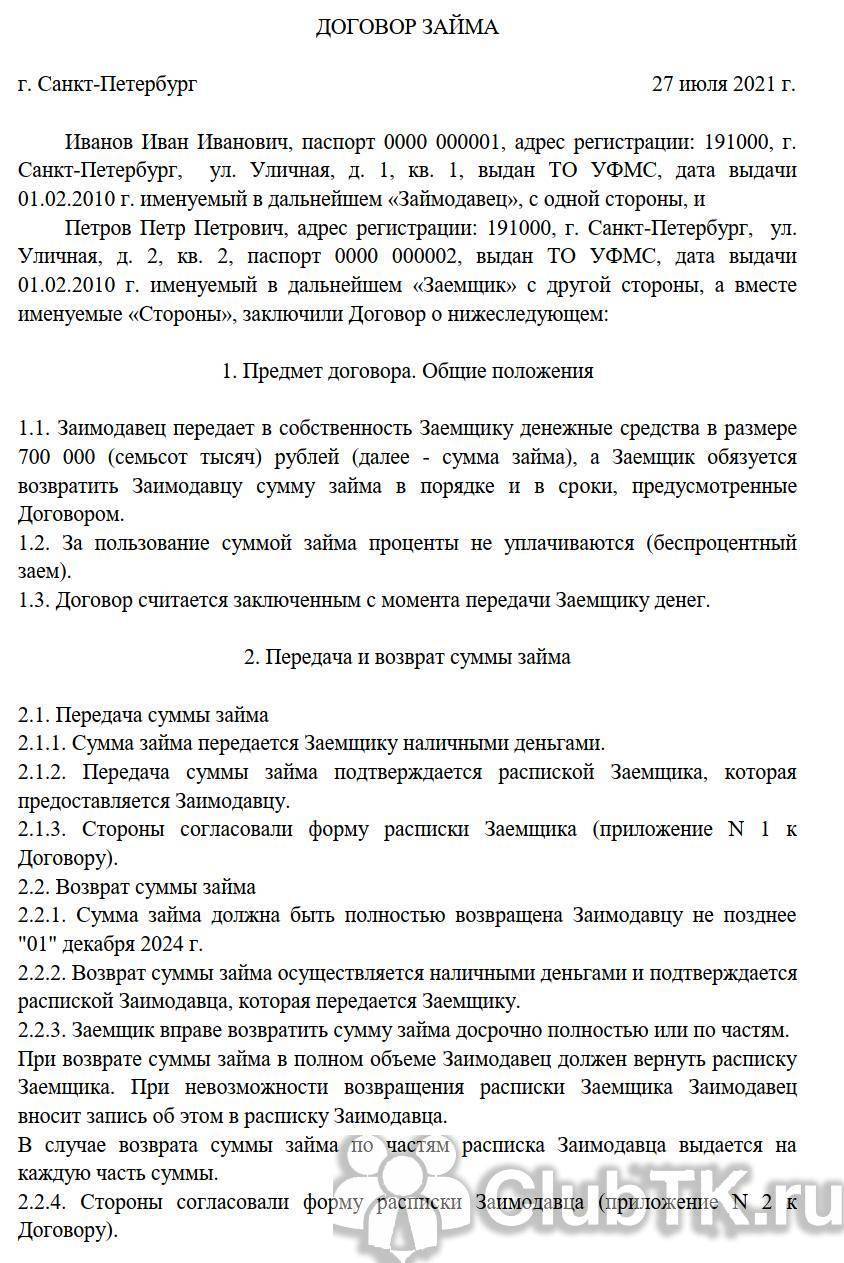

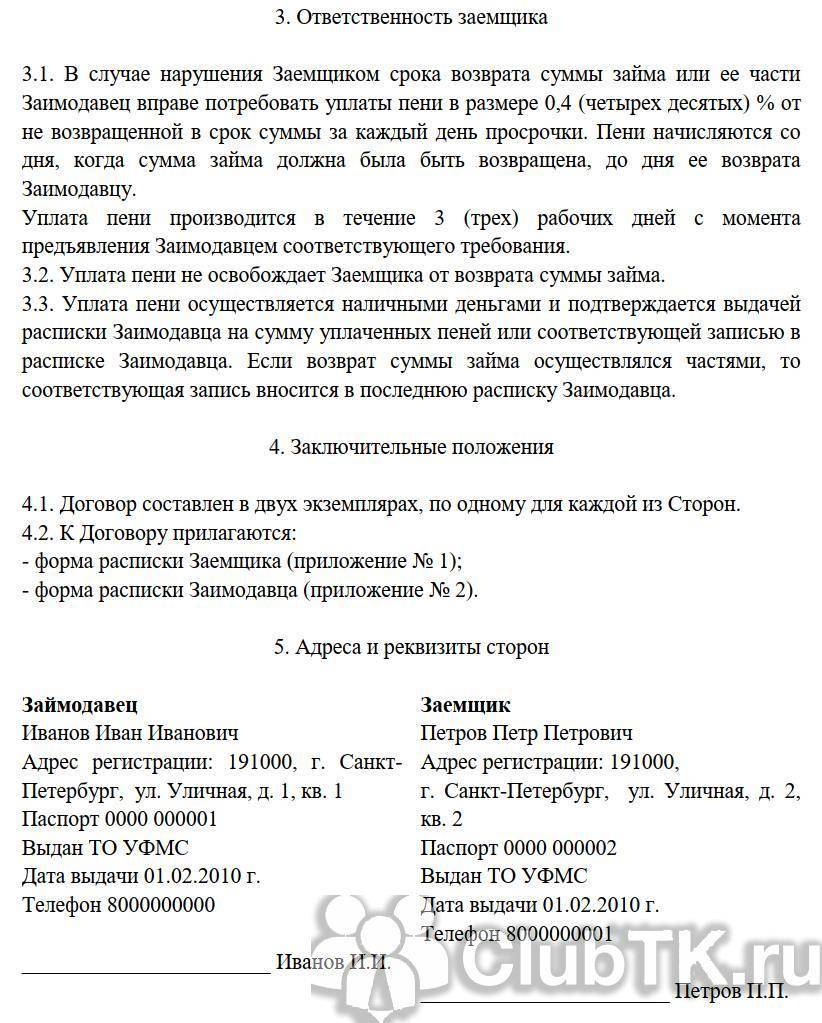

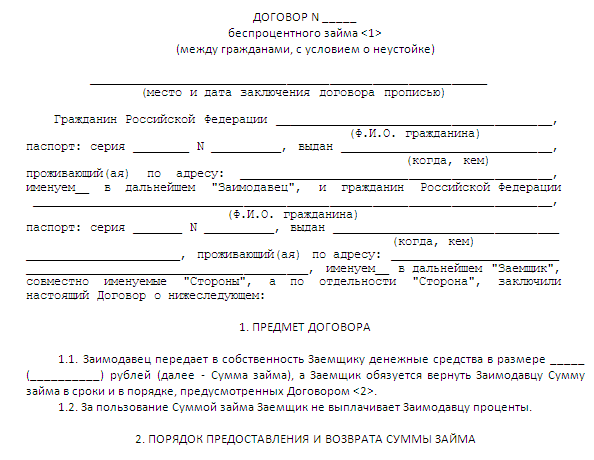

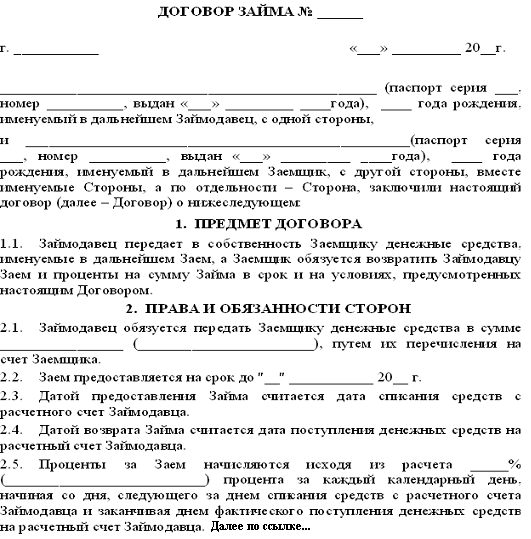

Договор Займа

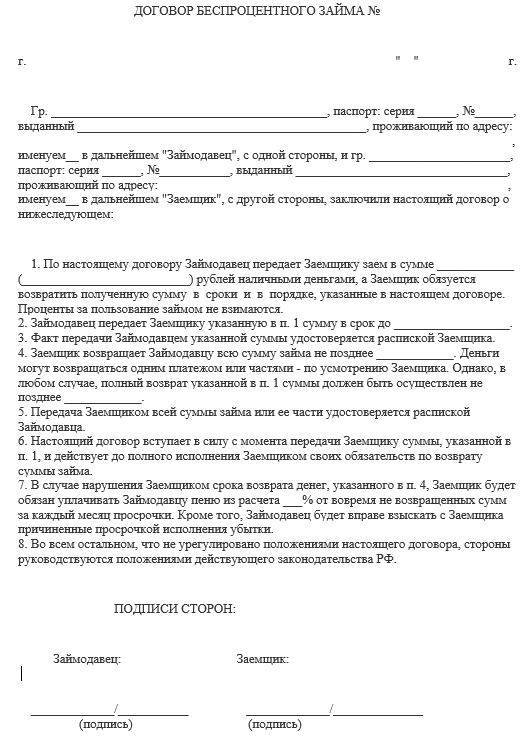

Гражданин Российской Федерации __________________ (Ф.И.О.), именуемый в дальнейшем «Заимодавец», с одной стороны, и гражданин Российской Федерации ___________________ (Ф.И.О.), именуемый в дальнейшем «Заемщик», совместно в дальнейшем именуемые «Стороны», заключили настоящий договор (далее — Договор) о нижеследующем: 1. Предмет договора. Общие положения 1.1. Заимодавец передает в собственность Заемщику денежные средства в размере ______ (____________) рублей (далее — денежные средства), а Заемщик обязуется возвратить Заимодавцу сумму займа в порядке и в сроки, предусмотренные Договором. 1.2. За пользование суммой займа проценты не уплачиваются (беспроцентный заем). 1.3. Договор считается заключенным с момента передачи Заемщику денег. 2. Передача и возврат 2.1. Передача денежных средств 2.1.1. Денежные средства передаются Заемщику наличными деньгами. 2.1.2. Передача подтверждается распиской Заемщика, которая предоставляется Заимодавцу. 2.1.3. Стороны согласовали форму расписки Заемщика (приложение № __ к Договору). 2.2. Возврат денежных средств 2.2.1. Денежные средства должны быть полностью возвращены Заимодавцу не позднее «__» ___________ 20__ г. 2.2.2. Возврат осуществляется наличными деньгами и подтверждается распиской Заимодавца, которая передается Заемщику. 2.2.3. Заемщик вправе возвратить денежные средства досрочно полностью или частично. При возврате в полном объеме Заимодавец должен вернуть расписку Заемщика. При невозможности возвращения расписки Заемщика Заимодавец вносит запись об этом в расписку Заимодавца. В случае частичного возврата денежных средств расписка Заимодавца выдается на каждую часть суммы. 2.2.4. Стороны согласовали форму расписки Заимодавца (приложение № __ к Договору). 3. Ответственность заемщика 3.1. В случае нарушения Заемщиком срока возврата денежных средств Заимодавец вправе потребовать уплаты пени в размере ______ (___________) % от не возвращенной в срок суммы за каждый день просрочки. Уплата пени производится в течение ___ (________) рабочих дней с момента предъявления Заимодавцем соответствующего требования. 3.2. Уплата пени не освобождает Заемщика от возврата денежных средств. 3.3. Уплата пени осуществляется наличными деньгами и подтверждается выдачей расписки Заимодавца на сумму уплаченных пеней или соответствующей записью в расписке Заимодавца. Если возврат денежных средств осуществлялся частями, то соответствующая запись вносится в последнюю расписку Заимодавца. 4. Заключительные положения 4.1. Договор составлен в двух экземплярах, по одному для каждой из Сторон. 5. Адреса и реквизиты сторон

|

Жесткие условия договора займа денежных средств

Как правило, при отсутствии письменной формы суд отказывает в удовлетворении иска.

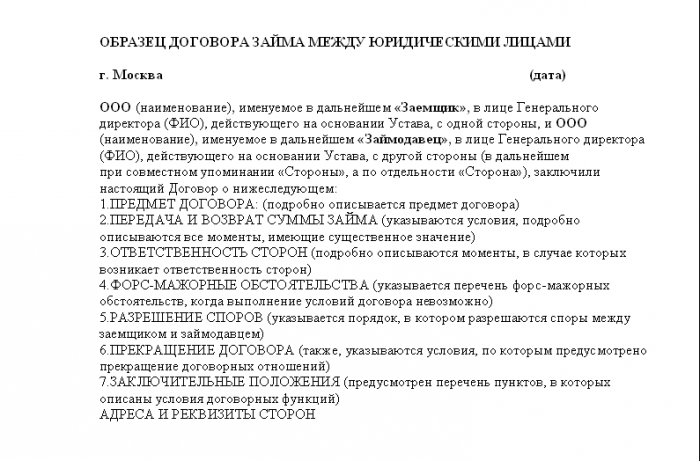

Соглашение между лицами, осуществляющими предпринимательскую деятельность

Договор займа между юридическими лицами заключается при передаче любой суммы и отличается от соглашений между гражданами следующими моментами:

- В договор необходимо внести полные данные юридического лица, а также представителя, который действует от имени фирмы.

- Необходимо соблюдать форму договора.

- Ответственность за выполнение или несоблюдение условий договора несет не представитель единолично, а фирма в целом, согласно уставу.

Договор займа между юридическими лицами может быть оформлен не только между организациями, но и внутри одного предприятия. Так, например, существует форма договора организации с учредителем, и наоборот.

Существенные условия договора займа. договор займа между физическими лицами

Обе стороны самостоятельно оговаривают наличие и размер вознаграждения.

Между кредитным договором и займом существуют следующие различия:

- Способ регулирования правоотношений на законодательном уровне. Если принципы оформления займа обозначены в гражданском кодексе, то условия кредита определяет вдобавок и банковское право.

- Предмет договора. Кредитное соглашение предполагает выдачу финансовых средств. В качестве займа могут быть как деньги, так и имущество.

- Способ оформления. В виде документа кредитный договор оформляется обязательно. Сделка займа, размер которой менее 10 минимальных зарплат, заключается в письменном или устном виде, по усмотрению сторон. Если сумма больше – нужно оформлять на бумаге.

- Наличие и способ начисления вознаграждения.

Существенные условия договора займа

- несоблюдение положений законодательства и иных нормативных актов (ст. 168);

- совершение сделки с целями, идущими вразрез с основами правопорядка и нравственности (ст. 169);

- мнимые и притворные сделки (ст. 170);

- недееспособность субъектов договорных отношений или ограниченность их в дееспособности (ст. 171, 172, 175, 176);

- заключение сделки юр. лицом с нарушением установленной законодательством корпоративной процедуры (ст. 173, 173.1, 174 ГК РФ);

- оформление договорных документов по займу имущества, на распоряжение которым наложен запрет (ст. 174.1);

- совершение сделки лицом, которое не понимает смысла совершаемых им действий в силу заблуждения либо применения угроз, насилия, обмана (ст. 177, 178, 179).

Оспаривание займового договора по его безденежности (ст. 812).

Кредитный договор и договор займа. в чем разница?

Такие займы могут быть документально оформлены в случае, предусмотренном статьей 808 ГК РФ, – если сумма превышает десять МРОТ. Если займодавцем является предприниматель, согласно той же статье, договор денежного займа заключается независимо от суммы.

Процентные займы

Как правило, передача денег во временное пользование подразумевает их возврат с процентами, поэтому при оформлении необходимо указать сумму процентов за все время действия договора, в том числе и в случаях просрочки.

Договор процентного займа может быть оформлен не только в отношении денег, но и в отношении ценных бумаг, облигаций и другого имущества, за пользование которым заемщик выплачивает займодавцу определенную сумму.

Займодавцем определяется размер процентной ставки, с которой соглашается заемщик, подписывая договор.

Ответственность сторон по договору займа

Указывается порядок погашения задолженности, конкретные даты и суммы, в том числе, при досрочном погашении. Оговариваются особенности платежей при недостатке у заемщика средств.

- Способ начисления процентов за пользование кредитными средствами и их уплата. Здесь указывается стоимость кредита, в том числе частота процентных начислений, расчетный период, срок погашения процентов и возможность списания их размера с других счетов.

- Обязанности и права обеих сторон, которые основаны на действующем законе. Они зависят от ситуации на финансовом рынке, особенностей сделки и состоятельности заемщика.

- Обеспечение возврата кредитных средств.

Заключение договора займа: правовые аспекты

При этом обмен платежными поручениями может только подтверждать момент заключения договора, а не заменять собой письменную форму. Пример — постановление ФАС Уральского округа от 03.07.2003 № Ф09-1692/03-ГК.

Иного мнения придерживаются суды, которые считают, что договор займа может быть заключен не только в письменной форме, так как несоблюдение ее не лишает документ юридический силы, а только не дозволяет сторонам в случае спора ссылаться на показания свидетелей, ограничивая доказывание своей позиции письменными и иными доказательствами (п.

Форма и образец договора процентного займа

Договор займа с процентами представляет собой соглашение, оформленное между двумя участниками физическими лицами о факте, что одна сторона передает, а вторая принимает денежные средства на условиях временного пользования на конкретный период за оговоренную оплату.

Относительно предмета договора займа и формы его передачи между сторонами, сумма может быть перечислена на счет заемщика по безналичному расчету или передана лично в руки наличными.

Соглашение должно включать следующие пункты, которые были согласованы сторонами:

- предмет займа;

- согласованный срок использования денежных средств;

- процентная ставка;

- обязанности участников и ответственность за нарушение положений или некорректное выполнение пунктов.

Документ заключается в двух экземплярах и подписывается лично участниками.

Если документ был оформлен на большую сумму, чем по факту получил заемщик, он вправе подать исковое заявление и оспорить данный факт во время судебного разбирательства. Если сумма по факту меньше, чем указана в договоре, тогда соглашение считается оформленным на полученную сумму или получает статус недействительного.

Существенные условия

Договора займа между физическими лицами, который включает выплату процентов за использование заемных финансов, должен учитывать интересы обеих сторон.

Существует несколько вариантов процентного займа, в которых указана подсудность этого спора – в судебной инстанции по адресу проживания заемщика, ведь часто происходят ситуации, когда заимодатель вынужден разыскивать заемщика, чтобы затребовать возврат денежных средств по договору.

В соглашении прописывается схема начисления сложных процентов в ситуации, если заемщик нарушает правила и график погашения ежемесячно. Это означает, что они суммируются с размером тела ссуды по договору займа, а проценты в следующем платежном периоде начисляются на общую сумму.

А также начисляется неустойка, если это условие указано в тексте документа. Соблюдение графика платежей является существенным требованием и условием.

По факту передачи финансов рекомендуется писать расписки. Первая заполняется и подписывается заемщиком о том, что он получил средства – такая расписка хранится у кредитора. Вторая подписывается заимодателем по факту того, что он получил возврат денег в конце окончания срока действия соглашения (основное тело ссуды, проценты).

Типы договоров денежного процентного займа

Законодательством предусмотрено несколько разновидностей выплат по договору:

- возврат тела ссуды и рассчитанных процентов после окончания срока действия соглашения;

- возврат тела в конце срока договора и погашение процентов ежемесячно;

- погашение тела и процентов в равных суммах помесячно;

- погашение займа и процентов ежемесячно на основании дифференцированного графика выплаты;

- оплата суммы долга и процентов ежемесячно на базе аннуитетной схемы оплаты.

Выбор типа соглашения о предоставлении в использование денежных средств физ. лицу осуществляется на основании согласованного решения обеих сторон и их предпочтений.