Часто задаваемые вопросы

— Отказ по телефону или по предварительной заявке не значит, что нужно смириться. Как правило, ответ вам готовит рядовой специалист, который строго выполняет инструкцию.

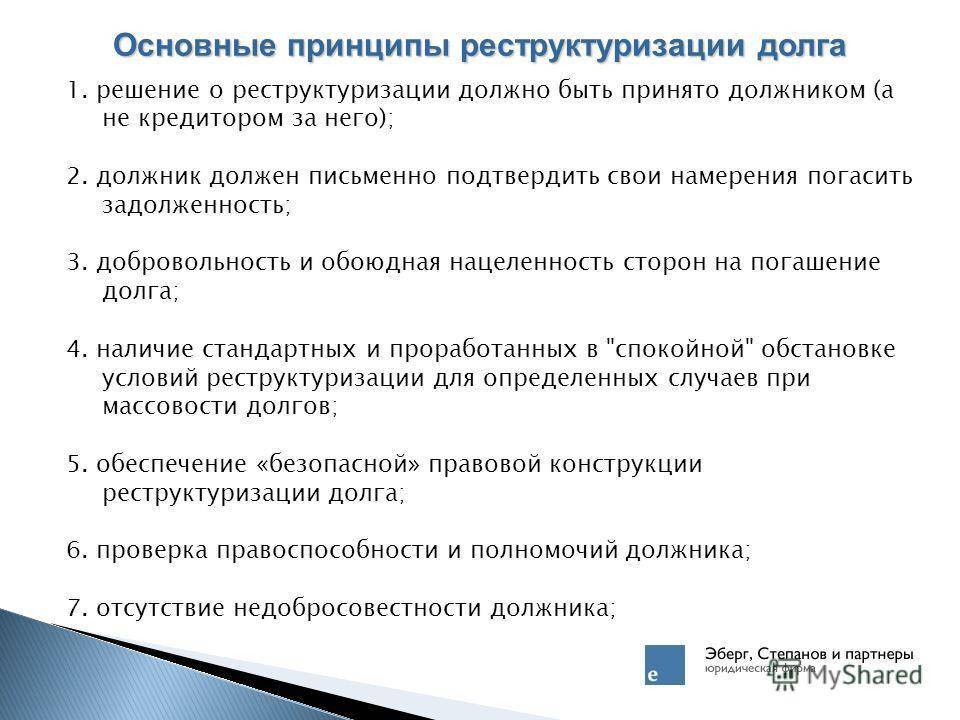

Житель Ярославля добился реструктуризации в сложнейшем случае (длительная просрочка, проблемы с подтверждением снижения доходов) за счет того, что убедительно, со ссылкой на ст.451 Гражданского кодекса РФ, изложил свои аргументы заместителю начальника отделения банка.

Есть и другие способы. При долге, превышающем 500 тысяч рублей, заемщик имеет право спустя 3 месяца просрочки платежа обратиться в суд с заявлением о банкротстве физлица. Это позволит избежать штрафов и пеней, но сам процесс банкротства сложен и не для каждого удобен.

Кроме того, можно дождаться судебного разбирательства по вашей задолженности и добиться реструктуризации в суде. Ждать имеет смысл, если ваш банк не продает «плохие» долги коллекторам (этим занимается, например, «Ренессанс Кредит»).

— К погашению по кредитной карте ежемесячно предъявляется обязательный платеж в размере 5-8% от общей суммы долга. И чем быстрее вы исчерпываете лимит, тем больше приходится платить каждый месяц.

Особенность реструктуризации долга по кредитке в том, что пролонгирование проблематично: по сути, банк предоставляет вам кредитную линию без требования погасить весь заем к определенному сроку. Поэтому чаще изменяются другие условия: устанавливается индивидуальный уровень обязательного платежа, увеличивается лимит, предоставляются «кредитные каникулы».

Новые условия, как правило, оказываются хуже предыдущих: повышается процентная ставка, в некоторых случаях блокируется лимит, при изменении обязательного платежа ускоренными темпами погашаются проценты. Поэтому специалисты советуют реструктурировать карту только в крайнем случае.

— Реструктуризация не отразится в вашей кредитной истории только в одном случае: если вы сумеете убедить банк изменить условия кредитного договора еще до образования просрочки. Данные о том, что у клиента возникли проблемы с доходной частью семейного бюджета, в Бюро кредитных историй не отправляются. Там появится отметка о договоре с новыми условиями погашения кредита.

Во всех прочих случаях качество кредитной истории пострадает – но не от реструктуризации, а от самого факта просрочки платежей. Если неоплаченная задолженность составит месяц, а затем вы ее закроете при помощи банка, нарушение будет отражено в КИ, но другие кредитные организации посчитают его незначительным.

Реструктуризация после просрочки нескольких платежей или после неоднократной просрочки одного платежа трактуется банками как периодическое уклонение от исполнения обязанности заемщика, а это уже серьезное нарушение и большое пятно на кредитной истории.

Пересмотр условий договора по инициативе банка после длительной просрочки – самый печальный для КИ вариант. Он как бы намекает другим кредитным организациям, что заемщик до последнего момента не шел на контакт. Получить банковский кредит в будущем с такой отметкой в КИ практически невозможно.

История из жизни

«Просрочил три платежа, потом реструктурировал кредит, уже год плачу месяц в месяц. Осталось два платежа. Также есть кредитная карта, которой надеялся исправить кредитную историю, тоже всё погашено вовремя. У нее подходит к концу срок действия. Перевыпустить банк отказался. И в других банках на заявку о выпуске карты ответили отказом. Так что старайтесь не делать просрочек, реструктуризация губит кредитную историю напрочь».

7 видов реструктуризации долга по кредиту

Известны несколько способов изменить структуру долга и переоформить договор. В отдельных случаях клиентам просто предлагается готовый вариант, но в основном, эти моменты обсуждаются совместно с должником.

Поговорим о самых популярных видах реструктуризации, применяемых в отечественных банках.

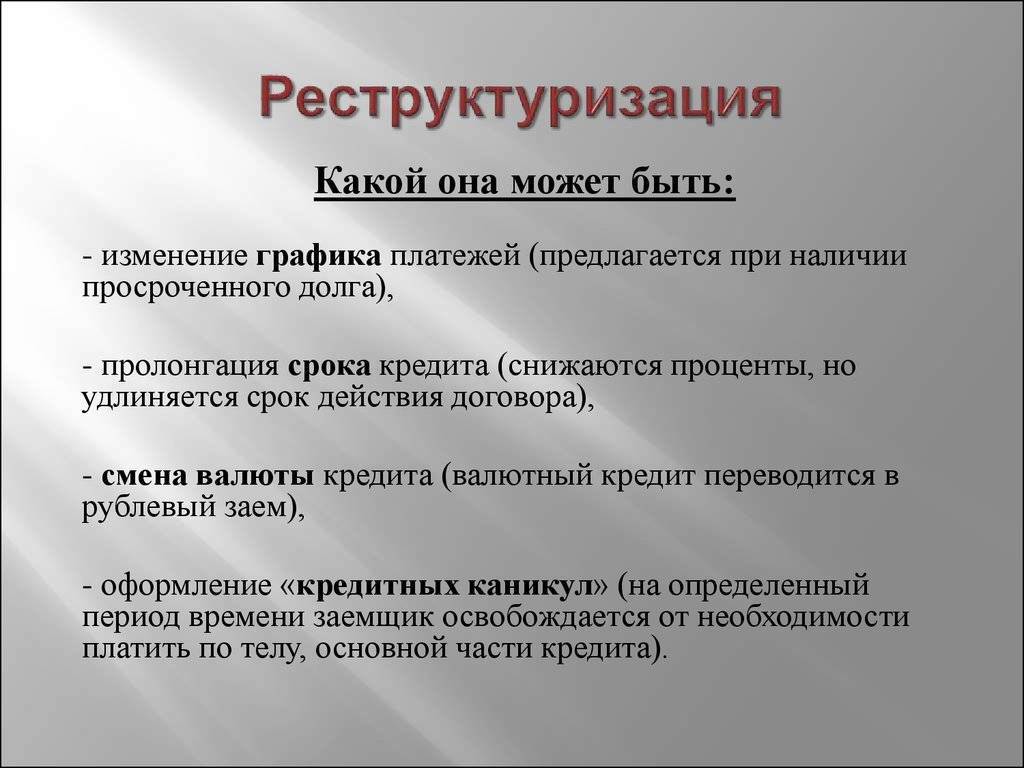

- Пролонгация кредитного договора Понятно, что этот термин означает продление действия документа. Таким образом, увеличивая срок, банк уменьшает ежемесячный платеж. Приведем пример. Исходная сумма кредитования составляла ₽ 200 тыс. и выдавалась на два года. Имея годовую ставку 30 %, клиент платил 11,18 тыс. руб. в месяц. При этом переплата составляла около 69 тыс. руб. Спустя полгода клиент понял, что не потянет этот темп возврата долга. Он попросил о пролонгации кредита на год. Банк согласился, продлил срок и сократил месячный взнос до 7,668 тыс. руб. Зато заемщик при таком раскладе должен будет переплачивать 92 тыс. руб.Как видим, пролонгация – лишь вид отсрочки полной выплаты кредита. Общая сумма долга не меняется, растягиваясь по времени. Это как два бутерброда, на один из которых просто кладут кусок масла, а на другой намазывают тонким слоем. Вес масла от этого не сокращается.

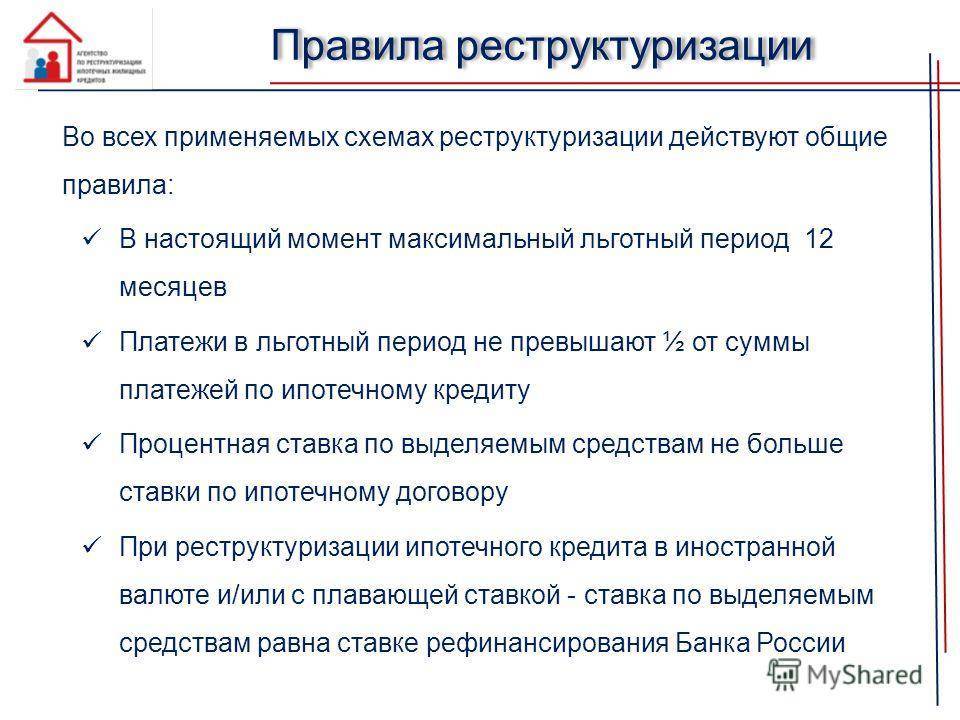

- Отсрочка платежей (кредитные каникулы)Принцип метода таков: оплата процентов или самого кредита переносится на срок, определенный банком. Такие послабления возможны в случае рождения ребенка, на время учебы или армейской службы. Льготный период может составлять 3–24 месяца.Самая выгодная реструктуризация долга по кредиту для клиента, когда его освобождают от всех платежей на 3–6 месяцев. В течение этого времени он улаживает свои финансовые проблемы, находит работу или источник постоянного дохода.Подобные отсрочки убыточны для кредитных учреждений по определению, поэтому даются крайне редко. Обычно часть взносов все равно приходится платить (например, проценты). Но все равно должник на время получает передышку от психологического прессинга.

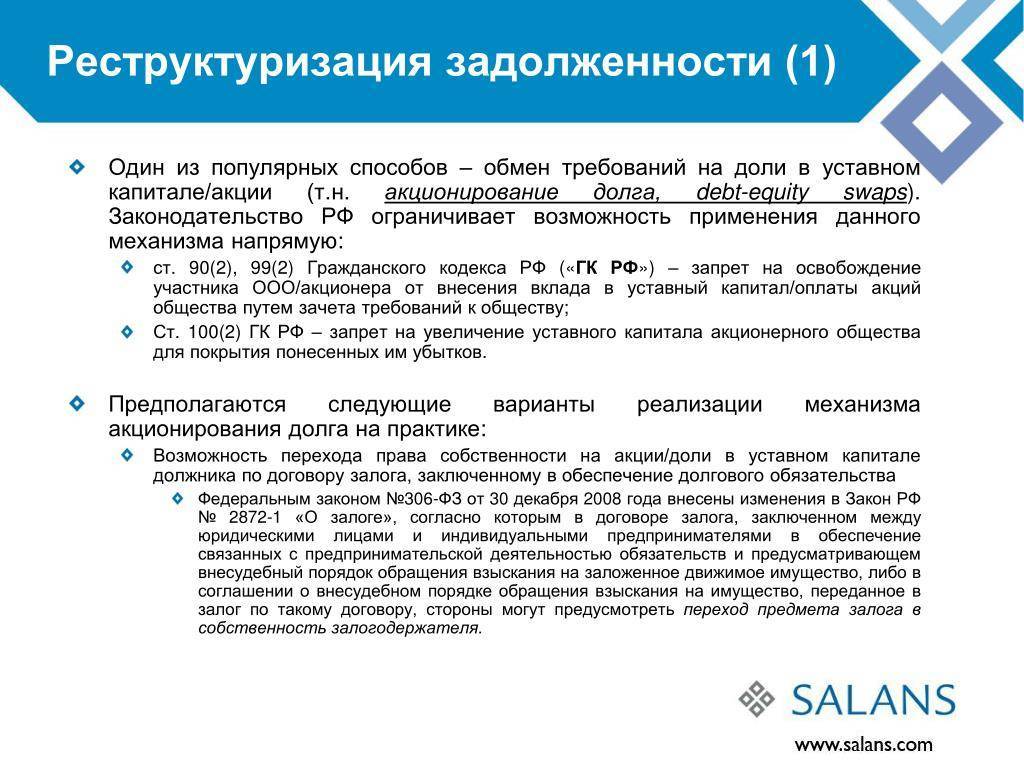

- Смена валюты кредита Всеобщий кризис экономики выбил заемщиков из привычной колеи. Им стало трудно, а многим невозможно возвращать заемные средства, выданные банком в иностранной валюте. Последующий перевод валюты счета в рубли стал удачным выходом из тупиковой ситуации. Но только не для кредиторов, они от этого остались не в восторге. Поэтому финансовые организации редко прибегают к данному виду реструктуризации.

- Снижение процентной ставки Этот платеж снижают при наличии положительной финансовой истории заемщика. Однако сумма переплаты не меняется, а в некоторых случаях растет. Сокращение помесячной нагрузки на бюджет клиента порядком облегчает ему жизнь.

- Уменьшение регулярного взноса В сущности, такая реструктуризация долга по кредиту напоминает пролонгацию. Различие состоит в названии, спецтерминах и формате оформления бумаг. Снижение помесячного платежа автоматически продляет сроки погашения займа. Растет и сумма переплаты, так как выплата процентов обязательна всегда и не зависит от периода кредитования.

- Списание сумм неустоек Отдельные банки предлагают должникам отсрочки по пене и штрафам либо просто списывают их. Следует иметь в виду, что это крайняя мера, которая применяется довольно редко. Допустим, при официально признанном банкротстве или сложной жизненной ситуации, которая подтверждена документально.

- Комбинированный способ Иногда используется несколько видов перекредитования одновременно. К примеру, пролонгация сопровождается сменой валюты счета или списанием штрафов. Но это тоже исключение из правил. Такой подход встречается в редких случаях и не везде.

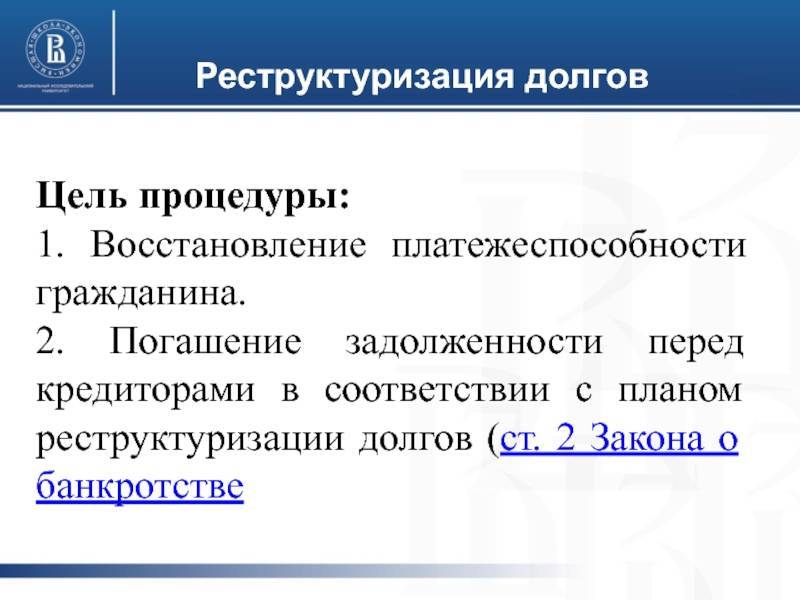

Цель и требования реструктуризации долга по кредиту

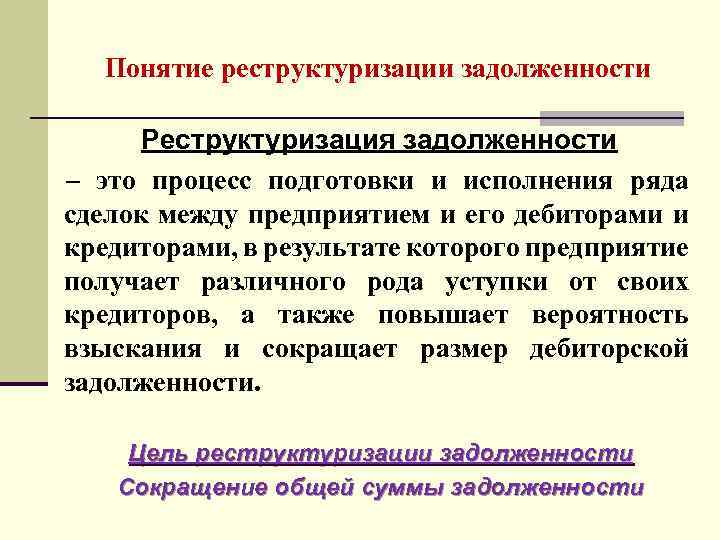

Главная задача реструктуризации долга по кредиту в банке – это облегчение процесса погашения задолженности и урегулирование споров между кредитором и должником. Достигается это благодаря изменению условия оплаты, с помощью которых платить займ становится проще.

- Наличие веских оснований для выполнения процедуры.

- Отсутствие просроченного долга, который не погашается в течение долгого времени.

- Крупная сумма оставшейся задолженности. При маленьком долге на реструктуризацию банк вряд ли согласится.

Эти условия касаются самого кредита, но для изменения условий погашения кредиторы предъявляют требования и к заемщикам.

- официально работают и могут подтвердить уровень своего дохода;

- не имеют судимости по экономическим преступлениям, которая еще не снята;

- не обладают статусом банкрота или не обладали им на протяжении 5 лет до выполнения реструктуризации.

Таким образом, не каждый должник может претендовать на облегчение погашения займа.

Почему возникает необходимость в реструктуризации долга по кредиту?

Реструктуризация задолженности необходима тем людям, которые утратили свою платежеспособность или столкнулись с ее ухудшением, в результате чего не могут выплачивать долг на старых условиях.

Причин ухудшения финансового состояния существует несколько.

- Потеря работы.

- Уменьшение размера дохода.

- Наступление ограничения трудоспособности или ее отсутствие по медицинским показаниям.

- Появление в семье детей.

- Ослабление рубля.

Виды услуги

Реструктуризация долга по займу предполагает изменение условий кредитования. Облегчить положение должника можно несколькими способами. Подходящий вариант подбирается сотрудниками банка вместе с заемщиком.

Кредитные каникулы

Данный тип изменений условий подходит только для тех должников, которые испытывают трудности с погашением кредита временно, но в дальнейшем смогут оплатить задолженность.

- Освобождение от уплаты ежемесячных платежей. Банки дают отсрочку на конкретный срок, обычно он составляет 3-12 месяцев. Но это не значит, что клиент вовсе освобождается от уплаты. Все суммы, которые не платил заемщик за время отсрочки, распределяются на другие месяцы. Поэтому размер очередных взносов будет выше впоследствии.

- Освобождение от оплаты процентов. В этом случае также дается время, в течение которого гражданин оплачивает только основной долг, а проценты списываются.

Таким образом, кредитные каникулы – это лишь временная мера.

Уменьшение размера платежей

Данный вариант реструктуризации предполагает, что заемщик будет вносить каждый месяц взнос меньше, но при этом будет увеличен срок кредитования. В результате повышается конечная сумма переплаты за кредит, но зато платить становится значительно легче.

Снижение процентной ставки

- Должник обращается в банк, где процентная ставка по кредиту более низкая, и оформляется соглашение о выдаче кредита на погашение долга в другом банке.

- Второй кредитор вносит деньги на счет первого, вследствие чего долг погашается.

- Должник погашает задолженность перед вторым банком на новых условиях со сниженной ставкой.

В результате в плюсе остаются все стороны. Первый кредитор получает свои деньги, второй — привлекает нового клиента, а должник платит более низкий процент.

Ваши действия при получении отказа в реструктуризации

Если банк отказал в реструктуризации кредита, то можете попробовать обратиться в другой банк за рефинансированием. Это будет значительно выгоднее и даст следующие преимущества:

- Вы сможете не только снизите кредитную нагрузку, но и сумму долга за счет уменьшенной процентной ставки;

- сможете объединить все свои кредитные обязательства в один большой займ;

- в некоторых случаях даже сможете высвободить заложенное имущество.

На какой период можно увеличить срок кредита при реструктуризации? Закажите звонок юриста

Если же и в рефинансировании займа Вам отказали, то у Вас есть 2 варианта:

Остановить все платежи по кредиту. Кажется, что это радикальный способ решения проблемы с кредитом, однако на деле все не так страшно. В такой ситуации банк либо сам обратится к Вам с предложением о реструктуризации (именно так часто поступает ВТБ), либо подаст в суд на принудительное взыскание задолженности.

И уже свои доказательства о необходимости введения реструктуризации Вы сможете представить суду — на практике, судьи нередко принимали сторону ответчика или дело заканчивалось заключением мирового соглашения с банком.

-

- Обратиться в суд с заявлением о банкротстве. Одной из процедур банкротства физлица является судебная реструктуризация долгов, причем условия её предоставления гораздо выгоднее, нежели предлагаемые банком. Многие россияне используют эту возможность, чтобы избавиться от долгов полностью.

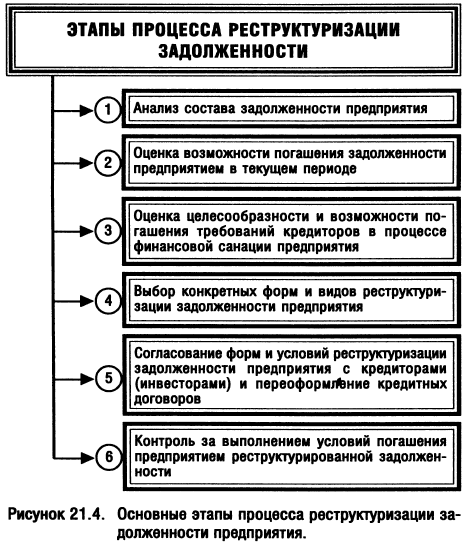

Пошаговая инструкция по реструктуризации долга по кредиту

Данная процедура осуществляется по единой схеме, независимо от вида перекредитования. Чтобы быстрее сориентироваться в этом процессе, нужно предварительно изучить его порядок.

Шаг № 1. Заполняем анкету

Если вам нужна реструктуризация долга по кредиту, образец заявления предоставляет банк. Обычно бланк анкеты публикуется на сайте, где его можно скачать в онлайн-режиме, а потом заполнить. Туда вносят личные данные заявителя и информацию о займе, который нужно переоформить на новых условиях.

Для оценки платежеспособности должника кредитору необходима справка о его доходах и информация об основных затратах. Неплохо перечислить все имущество, которое принадлежит заемщику.

В ту часть анкеты, где говорится о текущем займе, вписывают сведения о регулярных платежах и остаточной сумме погашения. Кроме того, важна причина просьбы заявителя о срочном реформировании долга. При оформлении процедуры по ипотечному кредиту заемщику необходимо приложить официальные бумаги на залоговую собственность.

Отдельные кредитные учреждения разрешают своему клиенту выбрать способ реструктуризации. Но это не означает, что его пожелания будут учтены. Просто банкиры примут это к сведению.

Шаг № 2. Передаем анкету в банк

Теперь заполненную форму нужно отправить адресату. Возможны два варианта действий – лично сдать заявку в банк или отослать ее по Интернету.

Шаг № 3. Встречаемся с кредитным специалистом

После рассмотрения анкеты вас вызовут в то отделение, где был взят кредит. В беседе с банковским работником обычно обсуждаются причины принятого решения, финансовое положение заемщика и оптимальный вид перекредитования.

Шаг № 4. Предоставляем документы

Настал черед предоставить банку пакет документов. Что входит в данный перечень:

- заявление на реструктуризацию долга по кредиту;

- паспорт (оригинал + копия) или другой документ, идентифицирующий личность;

- текущий договор кредитования;

- документы, подтверждающие финансовое положение заемщика.

Шаг № 5. Оформляем договор реструктуризации

Как только по итогам рассмотрения пакета документов банк одобрит пересмотр долговых обязательств заявителя, с ним заключают новый договор. Там будет подробно описана схема реструктуризации его задолженности.

Перед подписанием очередного договора внимательно читайте его текст и убедитесь, что прежние обязательства больше не действуют. Обычно в этом случае выписывают справку или составляют соглашение о закрытии предыдущего кредита.

В процессе реструктуризации желательно не ставить свою подпись под новым договором, пока вы не увидите свой обновленный график платежей. Необходимо убедиться, что он вам по силам.

При отказе в пересмотре кредитных обязательств запросите письменное подтверждение с объективным обоснованием принятого решения. В дальнейшем этот документ сослужит вам большую пользу, если банк будет обращаться в суд.

Когда суду будет предъявлено доказательство вашей готовности рассчитаться по займу и нежелания кредитора пойти навстречу, возможно, банк обяжут пересмотреть кредитный договор.

Когда реструктуризация неприменима?

Если гражданин становится банкротом, не всегда он может попросить о реструктуризации. Арбитражный суд, рассматривая дело о банкротстве граждан, не назначит реструктуризацию в следующих обстоятельствах:

- доход должника отсутствует или не превышает прожиточного минимума;

- у должника имеется непогашенная судимость за умышленное экономическое преступление;

- должник был под административной карой за мелкое хищение или умышленное уничтожение или повреждение имущества;

- физлицо уже было банкротом в течение 5 последних лет;

- ему уже предоставлялась реструктуризация в течение 8 предыдущих лет.

В 2021 году банковские заемщики стали реже просить об отсрочке по кредитам

В исследовании бюро отмечено, что по сравнению с аналогичным периодом 2020 года — это был период наиболее жестких карантинных антиковидных мероприятий — в марте-июле 2021 года количество предоставленных МФО своим заемщикам отсрочек по займам выросло на 24,6%. В марте-июле 2020 года были введены каникулы по 450 тыс. договоров займа.

За тот же период 2021 года число кредитных договоров, по которым банками были предоставлены каникулы, снизилось — на 36,7% по сравнению с отрезком времени март-июль 2020 года, когда каникулы были даны 1,58 млн. заемщиков.

Таким образом, практика предоставления отсрочек по договорам кредита или займа в 2021 году продолжает пользоваться популярностью. Однако если банковские розничные заемщики все реже пользуются такой возможностью, то клиенты микрофинансовых организаций, наоборот, получают отсрочки чаще, чем в 2020 году, отмечает бюро.

При этом динамика предоставления кредитных каникул серьезно отличается в зависимости от размера кредита или займа. Так, спрос на кредитные каникулы у должников с небольшими кредитами (займами) остается стабильно высоким. В то же время у заемщиков со значительно более серьезными размерами долга потребность в кредитных каникулах в 2021 году существенно снизилась.

Опыт предоставления кредитных каникул, полученный в ходе применения в России наиболее жестких карантинных мероприятий весны-лета 2020 года научила кредиторов эффективно использовать этот инструмент для возвращения должника в график обслуживания своего долга, говорится в исследовании НБКИ.

«При этом важно отметить, что при принятии решения о реструктуризации любой кредитор учитывает не только текущее финансовое положение клиента, но и его кредитную историю и его Персональный кредитный рейтинг (ПКР). А так как в сегменте микрофинансирования сконцентрированы клиенты с наименьшими значениями ПКР, потребность в кредитных каникулах и отсрочках здесь, соответственно, выше», — так прокомментировал ситуацию, сложившуюся на рынке, директор по маркетингу НБКИ Алексей Волков

Что предложит банк

Вариант, как реструктуризировать кредит, обычно подбирают, исходя из личных обстоятельств клиента. Необходимо достичь условий, при которых он сможет стабильно расплачиваться за кредит. Рассмотрим эту процедуру на примере Сбербанка:

- Выделение льготного периода. Банк дает отсрочку по погашению процентов. Тогда ежемесячный платеж становится меньше. Эффективно для тех, кто брал заем на длительный срок и доля процентов значительно превышает долю тела кредита.

- Увеличение общего срока обязательств. Если добавить число месяцев на погашение всей суммы, то размер ежемесячного платежа уменьшится. Однако здесь стоит учитывать переплату, которая получится в итоге. Хотя в большинстве случаев она себя оправдывает.

Если речь идет об ипотеке, то некоторые банки позволяют уменьшить процентную ставку. Но это допускается лишь в случае снижения ключевой ставки Центробанка.

Очень важно, перед тем как брать реструктуризацию долга по схеме, предложенной банком, оценить собственные силы и способность погасить кредит на новых условиях. В некоторых случаях даже льготные условия оказываются непосильными

Еще практикуется рефинансирование, то есть перекредитование. Клиент берет второй кредит на более выгодных условиях для погашения первого. Ставки по таким целевым займам обычно ниже, чем по потребительским и ипотечным. Для банков это удобный способ переманивания клиентов у своих конкурентов.

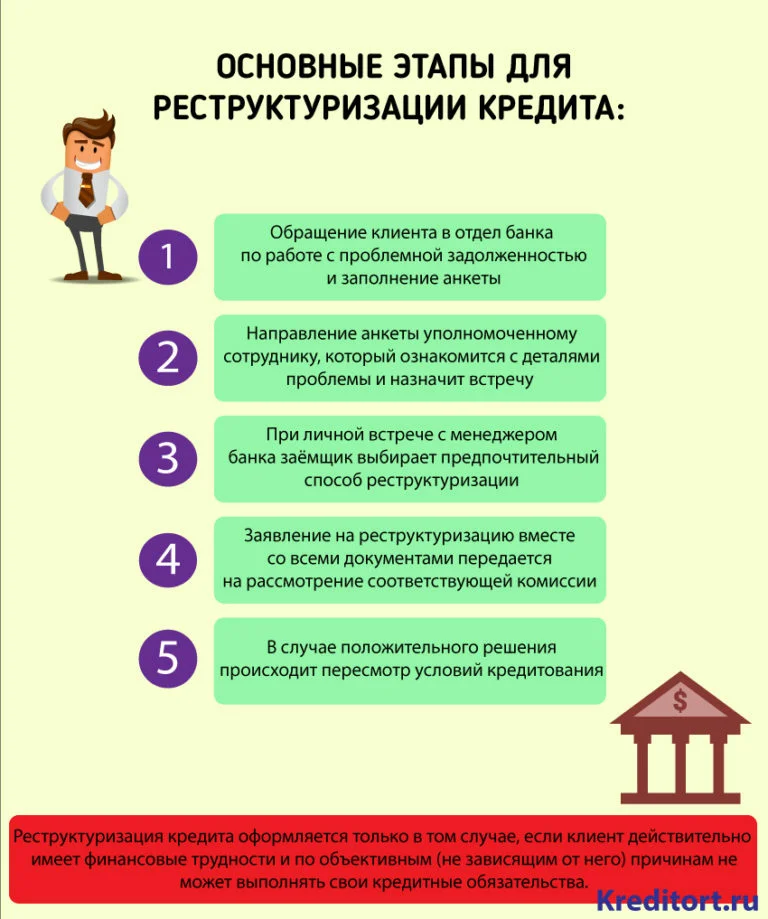

Как оформляется реструктуризация кредита

1 Заполняем анкету по форме банка. В ней указываются данные о кредите, о ежемесячных платежах, обязательно отмечается причина, по которой заемщик обращается за реструктуризацией. Также необходимо сообщить банку о своих доходах (предоставить справку 2-НДФЛ для оценки динамики поступлений), основных расходах и имеющемся имуществе.

При реструктуризации ипотеки предоставляются документы на приобретенную недвижимость. Кроме того, большинство банков дают возможность выбрать конкретный способ изменения условий договора. Далеко не факт, что это пожелание реализуется, но так или иначе ваше мнение примут к сведению.

2 Передаем анкету в отдел по работе с кредитными долгами.

3 Встречаемся с менеджером банка, повторяем всё, что написали в анкете. Совместно выбираем наиболее подходящую схему реструктуризации.

4 Пишем заявление, прикладываем документы (копию паспорта, кредитный договор, справки, подтверждающие изменение уровня доходов).

5 В случае положительного решения оформляется новое соглашение. В нем прописывается схема реструктуризации

Обратите внимание: если по реструктурируемому соглашению у вас был поручитель, запустить процедуру и составить другой договор без его согласия невозможно

Перед подписанием убедитесь, что предыдущий договор закрыт (обычно выдается соответствующая справка), а график платежей по новому документу вас устраивает. Если предлагают сначала подписать, потом распечатать график – не соглашайтесь, требуйте полной информации.

Если получили отказ, попросите оформить его в письменном виде с указанием причины. Иногда это помогает в процессе последующего судебного разбирательства. Ваше явное желание выплатить долг при подтвержденном нежелании банка создать условия для этого может стать поводом для суда обязать кредитную организацию реструктурировать кредит.

Порядок оформления реструктуризации долга

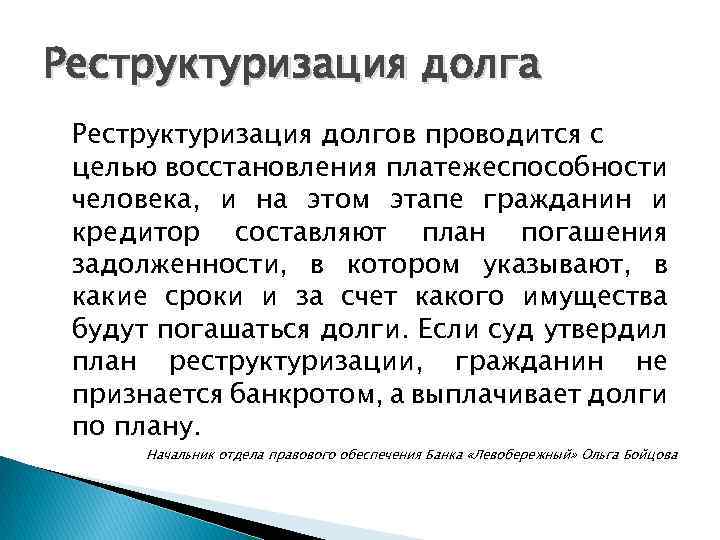

Реструктуризация в рамках банкротства проходит в качестве одного из обязательных этапов процедуры. Мероприятие проводится арбитражным управляющим под непосредственным контролем судьи по правилам, четко прописанным в №127-ФЗ и не нуждающимся в дополнительном разъяснении.

В то же время, порядок проведения реструктуризации кредитных обязательств заемщика перед банком определяется правилами финансового учреждения. Несмотря на некоторые различия, в большинстве организаций действует примерно одинаковая схема, состоящая из 4 основных этапов.

Этап №1. Оформление и подача заявления/анкеты

В зависимости от внутреннего распорядка конкретного банка, запуск процедуры реструктуризации требует предоставления заемщиком заявления или анкеты. В большинстве случаев бланк документа доступен для скачивания с сайта финансовой организации. Подача заполненного заявления или анкеты осуществляется либо в ходе визита в офис банковского учреждения, либо с помощью функционала личного кабинета на сайте.

Стандартные требования к оформлению документа заключаются в предоставлении следующих сведений:

- реквизитов заключенного с банком кредитного договора;

- причин возникновения финансовых проблем;

- уровня текущих возможностей и ресурсов клиента;

- предлагаемой схемы реструктуризации.

В интересах должника предоставить как можно больший объем информации о своем финансовом состоянии и доказательств объективного характера возникших трудностей. При необходимости к заявлению или анкете прикладываются подтверждающие документы.

Этап №2. Обсуждение возможности и условий реструктуризации

Время, которое требуется для рассмотрения заявления заемщика, обычно указывается на сайте банка в разделе, отведенном для описания правил проведения реструктуризации кредитов. По истечении указанного срока клиент приглашается в офис финансового учреждения. Намного реже происходит дистанционное собеседование с должником.

Темой разговора становится получение от клиента дополнительной информации, необходимой для принятия решения о целесообразности проведения мероприятия. Кроме того, специалисты банка составляют собственное впечатление о добросовестности заемщика и его желании выполнить собственные финансовые обязательства.

При наличии достаточных аргументов в пользу одобрения сделки обсуждаются ключевые условия реструктуризации кредита. Главное из них – перечень конкретных мер, направленных на облегчение финансовой нагрузки на должника с указанием основных числовых параметров. Кроме того, до заемщика доводятся требования, выполнение которых необходимо для оформления дополнительного соглашения к кредитному договору.

Этап №3. Предоставление пакета документов

Основным требованием для реализации процедуры реструктуризации кредитной задолженности выступает формирование и подача в банк комплекта документов. В его состав обычно входят:

- заявление на реструктуризацию долгов клиента;

- документ, удостоверяющий личность должника;

- договора с банком, обязательства по которому пересматриваются;

- документальные подтверждения объективного характера финансовых проблем заемщика.

Большая часть серьезных российских банков предоставляют возможность подать необходимые документы при помощи онлайн-сервисов, размещенных на официальном сайте организации

Такой вариант намного проще, удобнее и, что немаловажно, быстрее для заемщика

Этап №4. Документальное оформление реструктуризации

После получения комплекта необходимых документов специалисты банка повторно рассматривают обстоятельства дела. Затем на основании собранной информации принимается решение о проведении реструктуризации кредита или отказе от реализации мероприятия. При одобрении сделки осуществляется оформление дополнительного соглашения к существующему кредитному договору с банком или составление нового контракта.

В любом случае после подготовки документов заемщик снова приглашается в банк для их подписания. Естественно, перед этим необходимо внимательно изучить содержание дополнительного соглашения или договора и, прежде всего, указанные цифры. Как правило, в качестве отдельного приложения составляется и подписывается новый график ежемесячных выплат по кредиту, в котором содержатся ключевые параметры сделки. Подписания документов означает согласие сторон с условиями реструктуризации кредита и необходимость дальнейшего выполнения финансовых обязательств в соответствии с ними.

Виды реструктуризации кредитной задолженности

Характерным отличием реструктуризации долгов от других способов восстановления платежеспособности заемщика выступает разнообразие используемых инструментов и механизмов. Наиболее распространенными считаются 6 различных мероприятий, которые проводятся как самостоятельно, так и в любой возможной комбинации. Особенности каждого из видов реструктуризации требуют отдельного рассмотрения.

№1. Кредитные каникулы

Под кредитными каникулами понимается освобождение должника от необходимости платить по кредиту – полное или частичное. Оно дается на определенный срок и касается либо всех выплат, либо каких-то конкретных обязательств. Например, одной из популярных схем проведения рассматриваемого мероприятия выступает освобождение от платежей по основному долгу, причем необходимость уплаты процентов сохраняется.

Основанием для предоставления кредитных каникул обычно становится событие, результатом которого становится разовое ухудшение финансового состояния должника. В качестве типичных примеров подобного развития событий можно привести такие:

- рождение ребенка или уход в декретный отпуск;

- увольнение заемщика с работы, произошедшее по объективным причинам;

- призыв на службу в ряды Российской армии.

Кредитные каникулы применяются на практике сравнительно нечасто. Основной причиной такого положения дел — невыгодность такого способа снижения финансовой нагрузки на должника для банка.

№2. Уменьшение процентной ставки

Самый простой, понятный и потому широко используемый способ реструктуризации долга предполагает уменьшение процентной ставки по кредиту. Нередко он применяется в комбинации с другими мероприятиями, от чего зависит получаемая должником выгода.

Как правило, к заемщику в подобной ситуации предъявляется единственное требование – наличие хорошей кредитной истории. Если в прошлом должника присутствуют серьезные проблемы во взаимоотношениях с банковскими организациями, рассчитывать на снижение ставки по кредиту становится намного сложнее.

№3. Списание штрафов и пеней

Большая часть заключаемых с банками договоров предусматривает серьезные штрафные санкции, которые применяются по отношению к заемщикам в случае невыполнения финансовых обязательств. Нередко кредитор идет навстречу клиенту и отказывается от дополнительных претензий.

Основанием для такого решения становится демонстрация последним объективного характера возникших проблем, стремления погасить задолженность или запуск процедуры персонального банкротства. В рамках рассмотрения дела о несостоятельности физического лица взыскать штрафы и пени по кредитным договорам практически нереально, что прекрасно понимают квалифицированные юристы любого банковского учреждения.

№4. Продление кредитного договора

Еще одна традиционная мера, позволяющая заметно снизить финансовую нагрузку на должника

Важно отметить, что обычно она сопровождается увеличением общей переплаты по кредиту и поэтому входит в число самых привлекательных вариантов реструктуризации для банка

Вместе с тем, выгода должника не менее очевидна. Она заключается в снижении величины регулярной – обычно ежемесячной – выплаты по кредиту. Особенно серьезными преференции для заемщика становятся в том случае, если одновременно снижается процентная ставка, хотя на практике такая комбинация мер встречается нечасто.

№5. Изменение валюты кредита

Нестабильность национальной валюты стала одной из ключевых причин появления большого числа проблемных заемщиков, оформивших кредит в долларах США или евро. Любое заметное ослабление курса рубля, происходящее на регулярной основе, приводит к резкому увеличению расходов на обслуживание подобных займов.

Для уменьшения финансовой нагрузки на должников и исключения подобных проблем в будущем банки в исключительных случаях идут на изменение валюты кредита. Обычно в подобной ситуации речь идет о конвертации задолженности, зафиксированной в евро или американских долларах, в рублевые обязательства.

№6. Уменьшение регулярного платежа

Такой способ реструктуризации напоминает пролонгацию кредитного договора, описанную выше. По сути, они различаются только базовым принципом для определения новых условий кредитования. В данном случае решение принимается с учетом реальных финансовых возможностей заемщика и его способности вносить в банк ежемесячно определенную сумму.