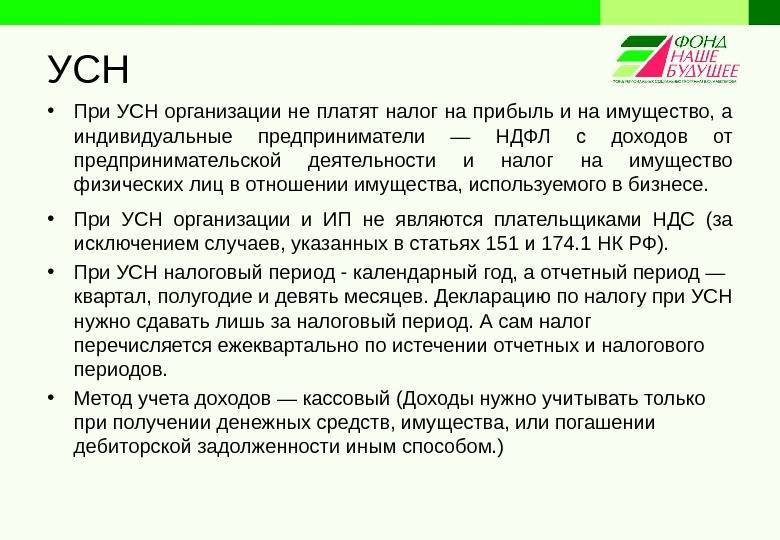

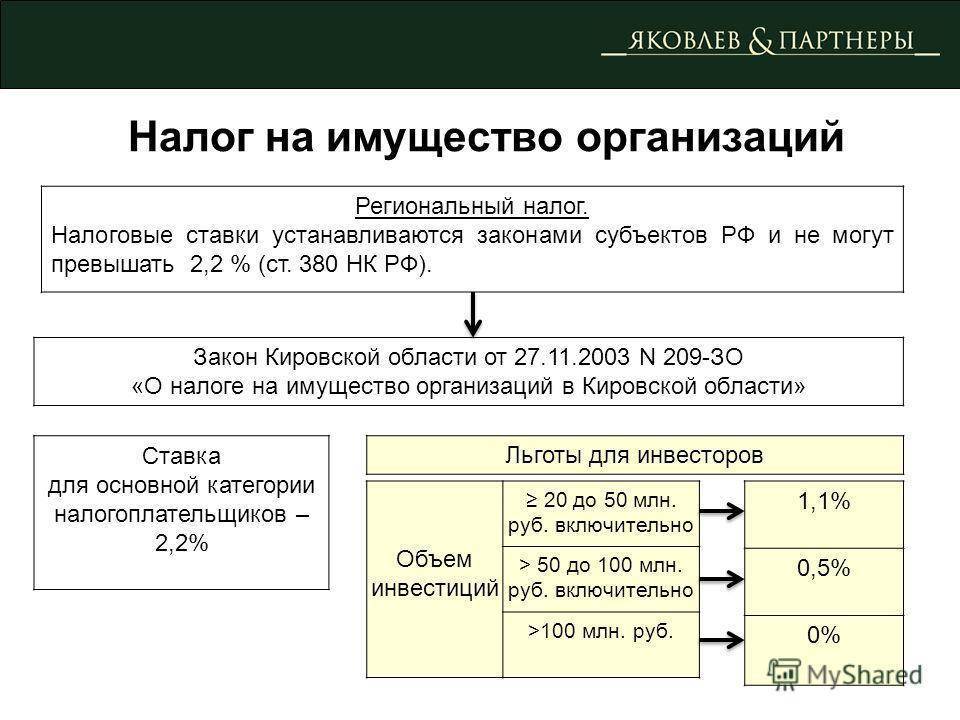

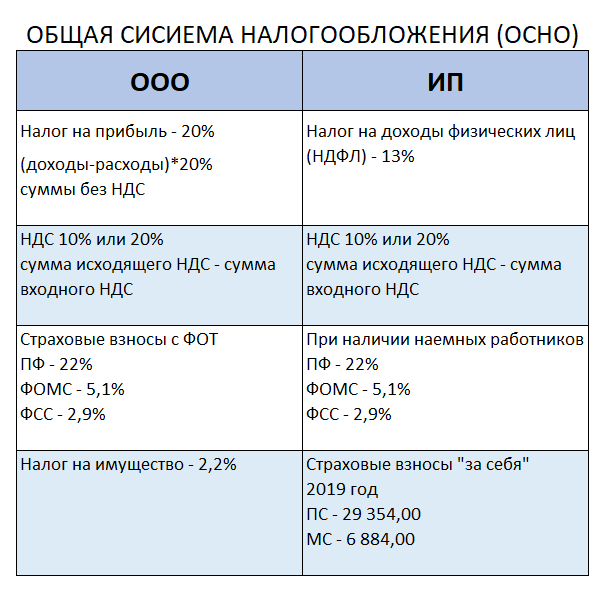

Размер ставки

Отчетным периодом для компаний, использующих УСН, считаются I, II и III квартал календарного года, а налоговым — весь год.

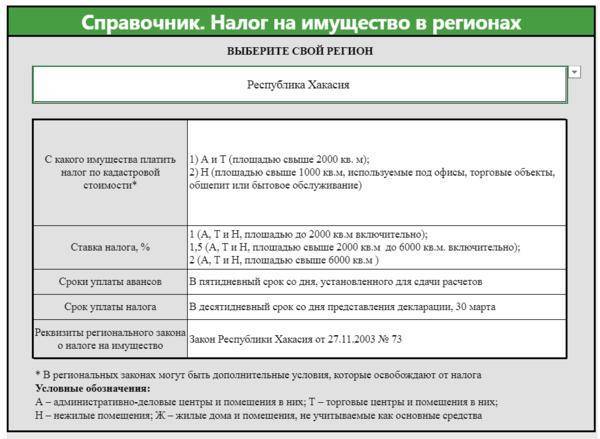

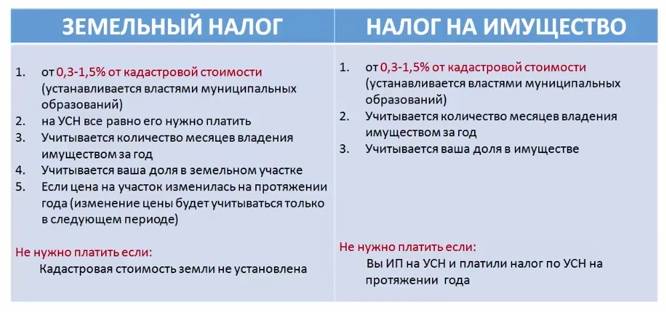

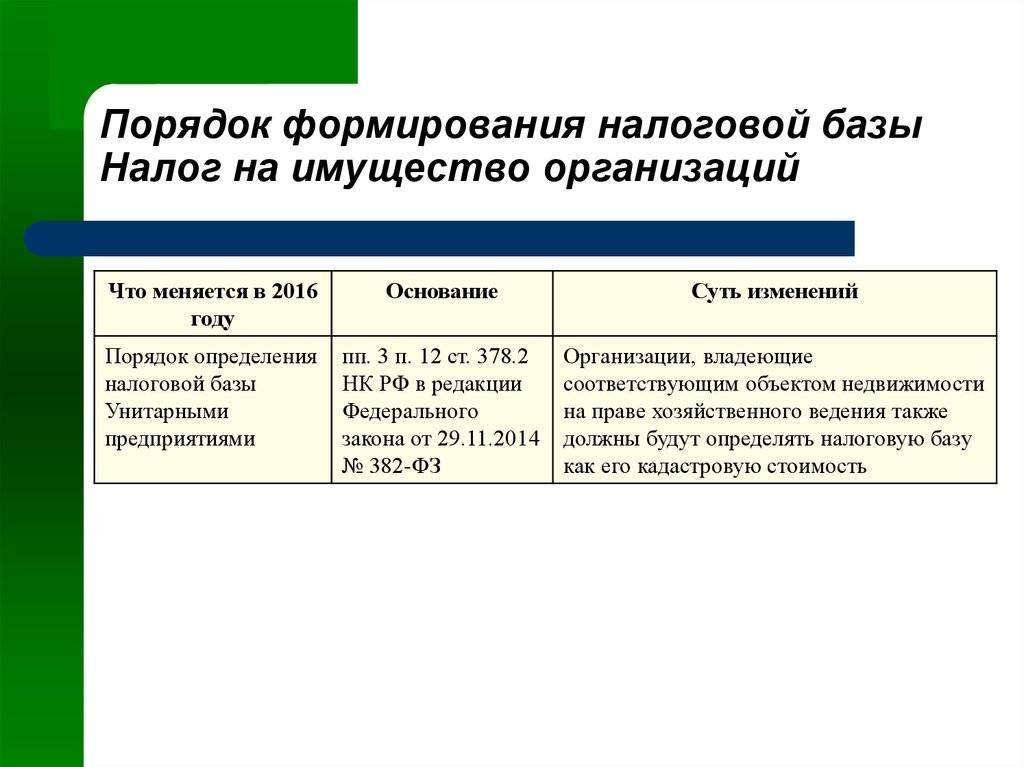

На правовом уровне предусмотрено самостоятельное установление периода подачи отчетности субъектом РФ через утверждение законодательного акта. Уполномоченные органы имеют право дифференцировать величину ставки для различных групп юридических и физических лиц или недвижимости. Предельный размер ставки, применяемый по кадастровой стоимости, равняется 2%. Если на законодательном уровне регион не определил иной размер, он автоматически приравнивается к эквиваленту, прописанному в НК РФ.

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации – не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации – не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели – не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации – не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели – не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик – не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик – не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Объекты налогообложения

Список объектов:

- бизнес-центры;

- офисные помещения и места, предоставляющие общебытовой сервис;

- недвижимость иностранных компаний, не имеющих в РФ представительств;

- жилые постройки, числящиеся неосновными средствами.

Под бизнес-центрами понимают здания, не спроектированные в целях проживания. Они отличаются следующими характеристиками:

- возведены на земельном участке с определенным целевым назначением;

- эксплуатируются для аренды помещений коммерческой направленности;

- содержат до 20% помещений под офисы.

Торговыми центрами считаются обособленно стоящие постройки нежилого предназначения, в которых размещены торговые, общепитовские или точки предоставления услуг

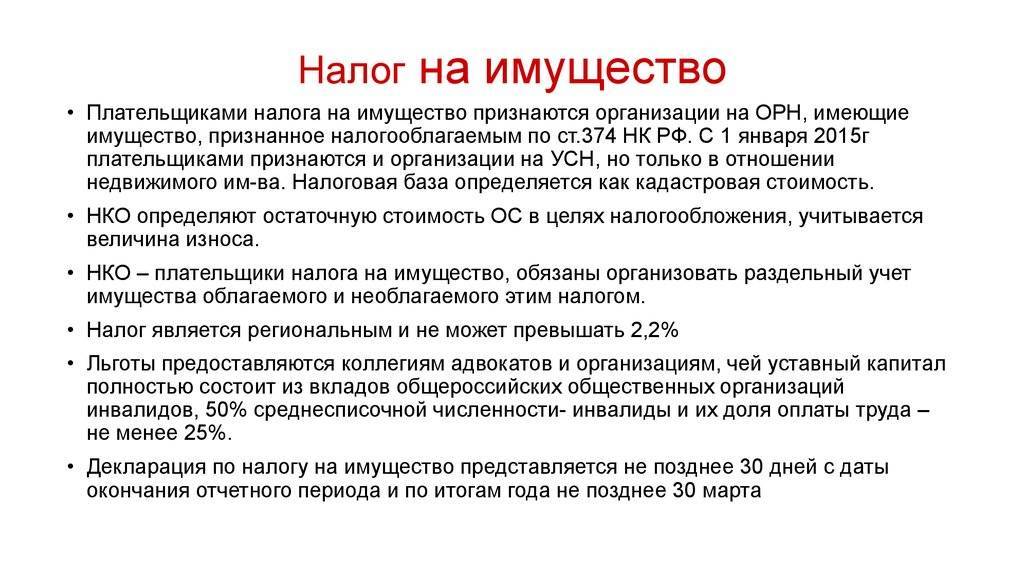

Налоговый учет при УСН

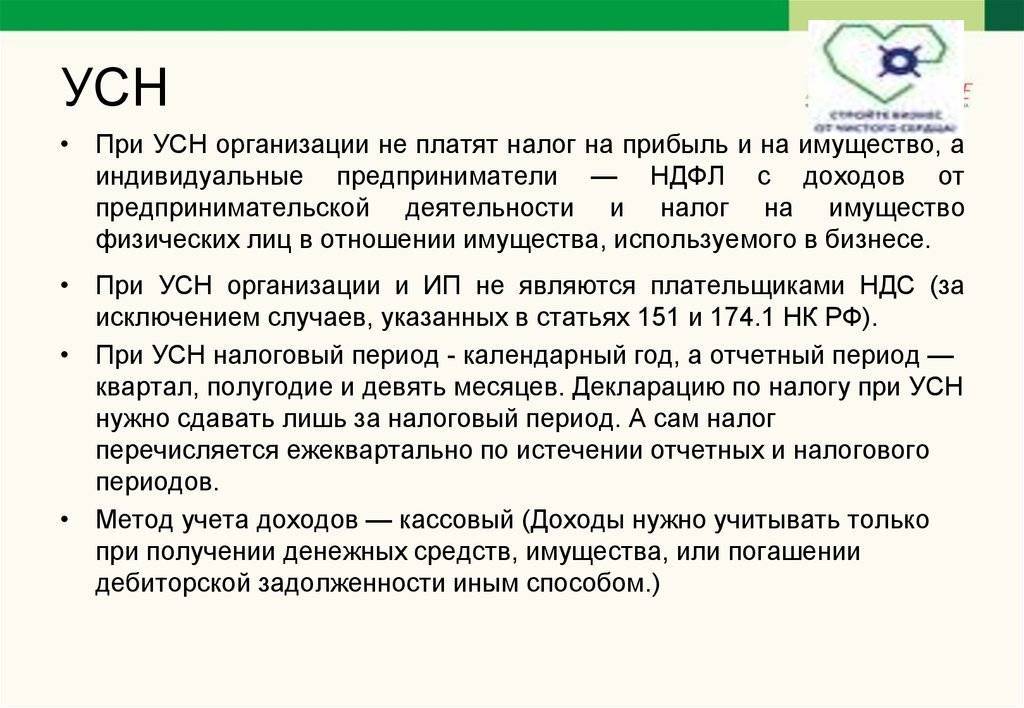

Налогоплательщики, работающие по УСН, относят любые платежи по имущественному налогу к расходам.

Согласно НК РФ список на текущий год формируется до 1 января и отправляется в отделения ИФНС. Если имущественный объект не был найден в кадастровом списке по номеру, адресу или коду, заниматься оплатой нет необходимости, т.к. это возможно лишь на основании официально установленной стоимости помещения.

Налоговая база рассчитывается на основании кадастровой стоимости

Установление налоговой базы

Если физическое или юридическое лицо — владелец объекта недвижимости целиком, основанием для расчета будет кадастровая стоимость. Если владеет частью, налог калькулируется на основе части кадастровой стоимости с учетом доли площади объекта в площади сооружения.

Расчет налога на имущество при УСН

Налоговая ставка по «кадастровым» постройкам согласно НК РФ не должна превышать 2%. Исполнительные органы субъектов не наделены полномочиями вносить изменения в существующее правило.

Сумма налога за календарный год:

Если в конкретном регионе предусмотрена оплата авансовых платежей, сумма к уплате за квартал высчитывается исходя из ¼ кадастровой стоимости:

Финальная сумма к оплате будет считаться по разнице между начисленной суммой и суммой оплаченных авансовых платежей.

Если кадастровая стоимость объекта — 20 000 000 рублей, а ставка — 1,5%, то сумма налога за год равняется 300 000 рублям, каждый авансовый платеж — 75 000 рублей, а сумма к оплате по итогам календарного года — 75 000 рублей.

Если право собственности на недвижимость началось или закончилось на протяжении отчетного периода, сумма к уплате высчитывается исходя из числа полных месяцев владения. Формулы расчета:

- авансовый платеж = Нб × ¼ × Нс × количество месяцев за отчетный период/3;

- полная сумма налога за календарный год: Нб × Нс × количество месяцев в течение года/12.

Под понятием «полный месяц» понимают месяц, в котором возникло право собственности до 15 числа или утрачено после 15 числа.

Видео — Налог на имущество на УСН и ЕНВД

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

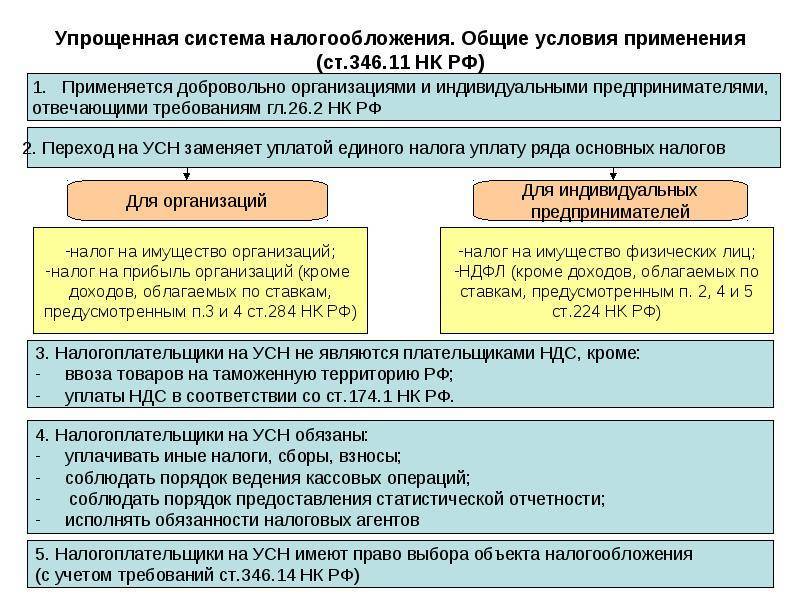

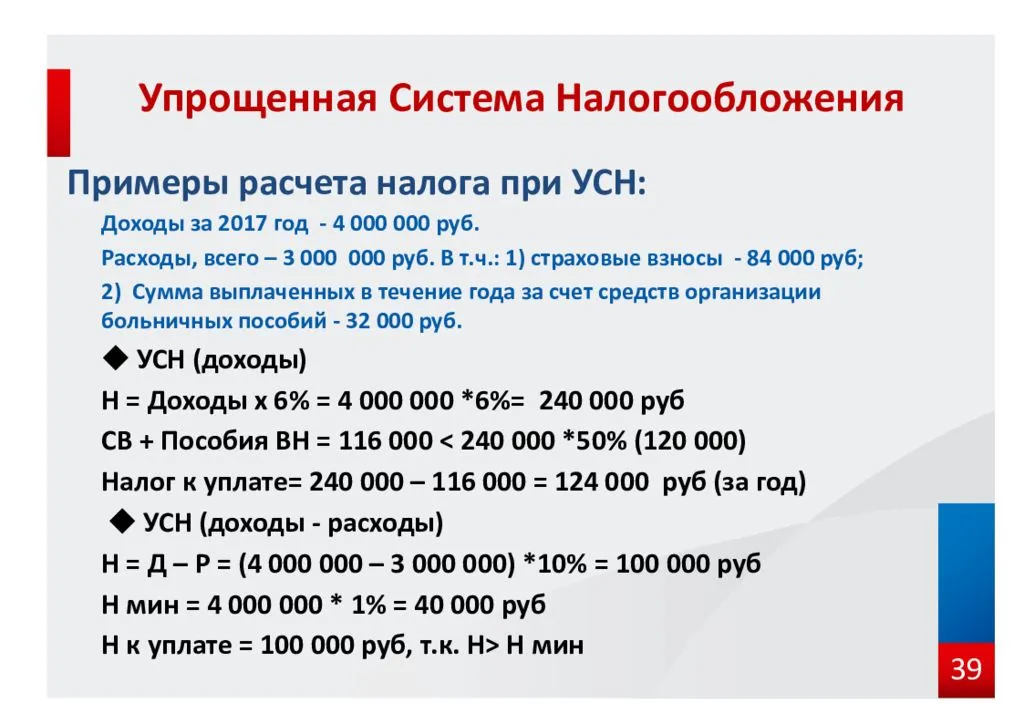

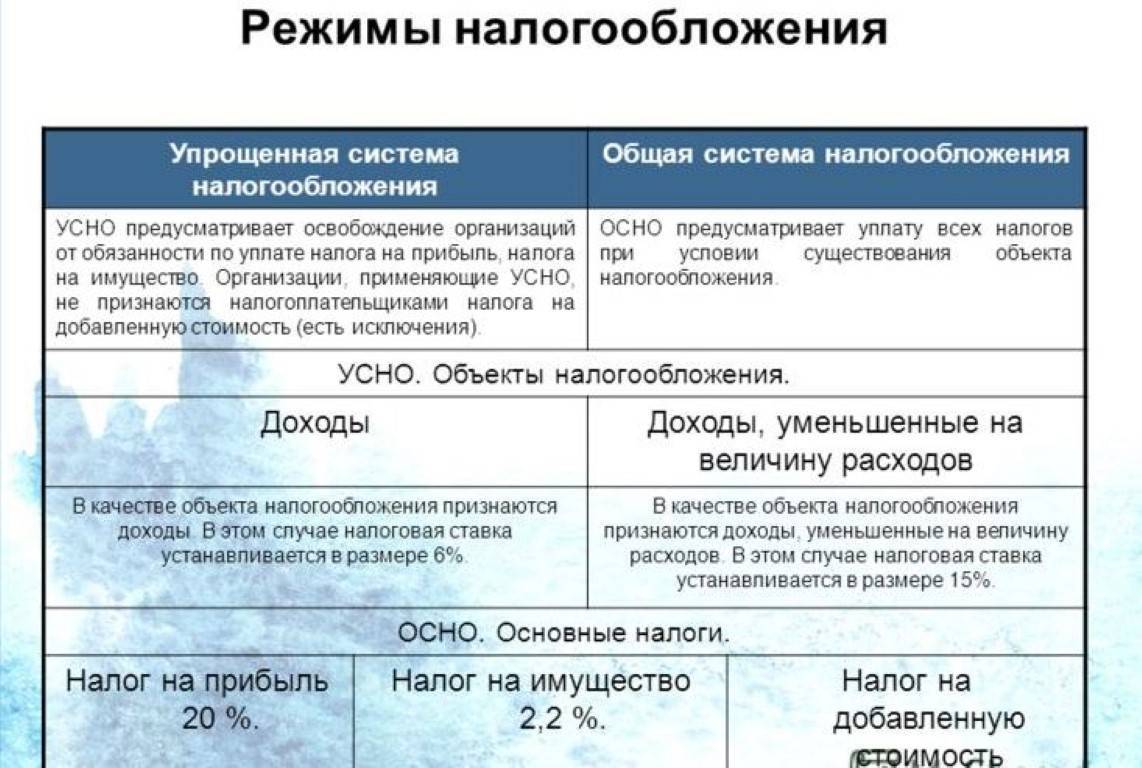

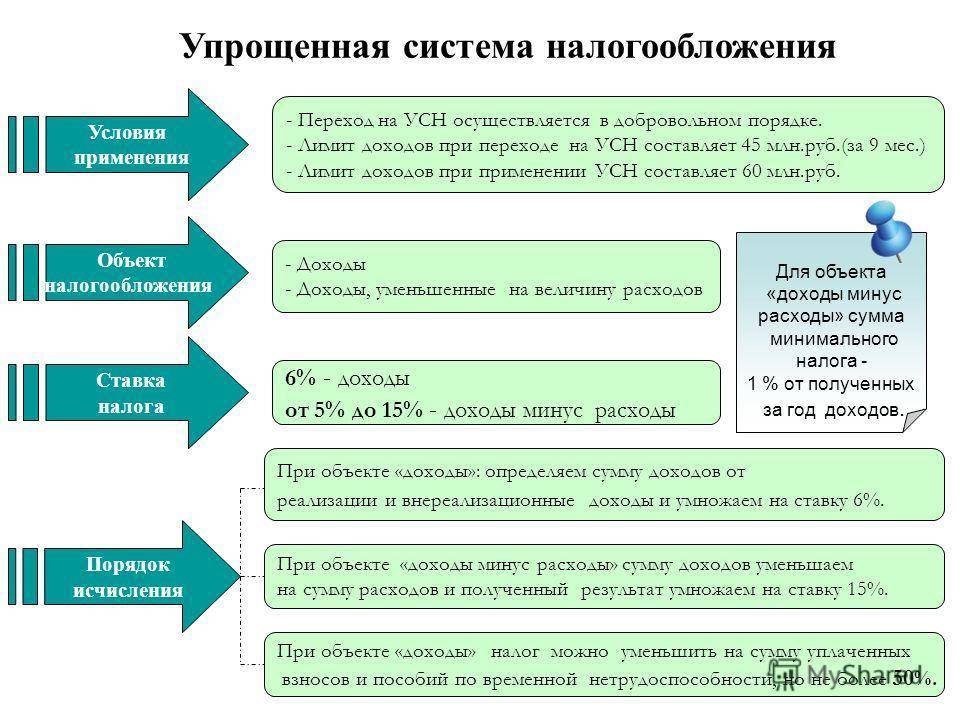

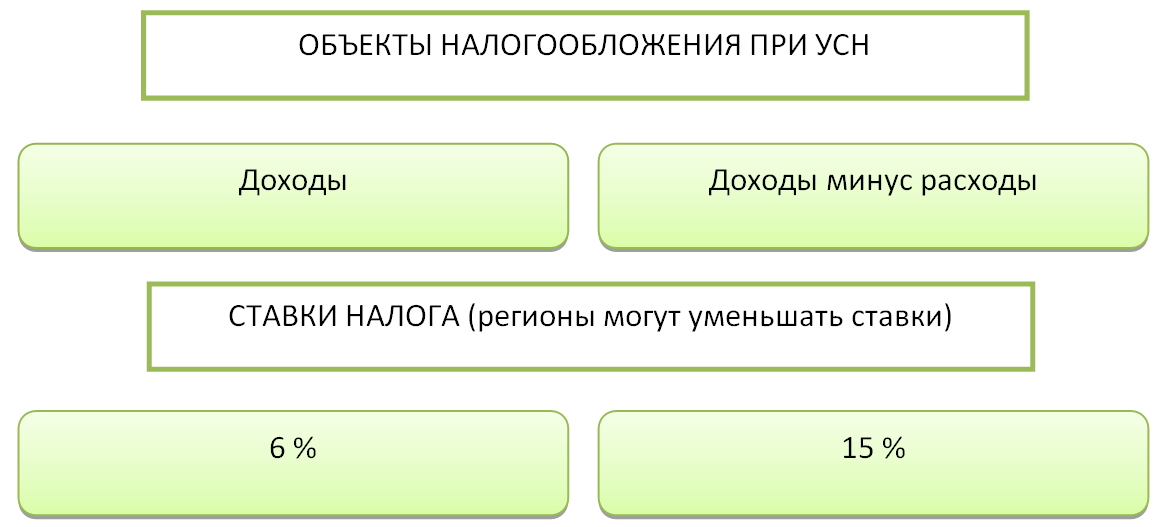

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

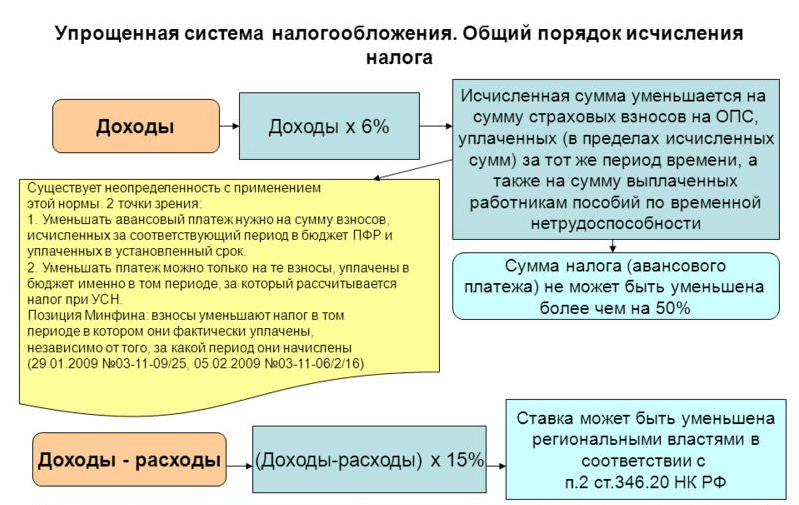

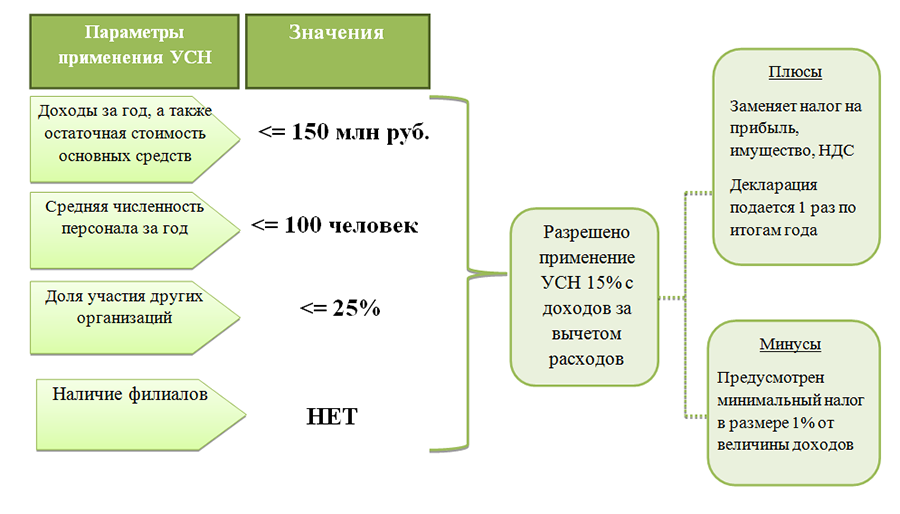

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект “доходы минус расходы”, действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. – 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул – по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Налог на имущество предприятия на УСН

- административно-деловые центры и комплексы, помещения в них;

- нежилые помещения для размещения офисов, объектов торговли, общепита, бытового обслуживания населения;

- объекты иностранных организаций, у которых нет постоянного представительства в РФ, или деятельность объекта не относится к деятельности его постоянного представительства в РФ;

- жилые помещения, гаражи, машино-места, садовые дома, хозяйственные строения на землях ИЖС и ЛПХ, объекты незавершённого строительства.

Каждый регион РФ самостоятельно проводит оценку объектов и издаёт закон с указанием их полного списка, кадастровой стоимостью и ставками налогообложения на начало каждого года.

Налоговая ставка не может превышать:

- 2% — по имуществу, налоговая база которого определяется кадастровой стоимостью;

Изменения в порядке налогообложения имущества в 2022 году

Главные изменения по налогу на имущество компаний в 2022 году связаны с такими моментами:

- годовой налог нужно платить не позже 1 марта года, идущего за налоговым периодом;

- авансы по налогу нужно платить не позже последнего числа месяца, идущего за отчётным кварталом (если субъекты РФ установили обязанность платить авансы);

- недвижимые объекты, переданные в аренду (в т.ч. по договору финансовой аренды или лизинга) должны облагаться налогом на имущество у арендодателя или лизингодателя;

- когда объект прекратил своё существование, расчёт налога на имущество прекращается с первого числа месяца его гибели или уничтожения. Налогоплательщик передаёт в ИФНС заявление, а также дополнительно может приложить подтверждающие документы;

- компания, которая имеет право на льготы в отношении объектов с налоговой базой в виде кадастровой стоимости, подаёт в ИФНС заявление и подтверждающую документацию.

Расчёт налога на имущество для организаций

Формула для исчисления суммы налога довольно простая:

НИгод = КС х НС, где

- НИгод — сумма налога на имущество в год;

- КС — кадастровая стоимость объекта;

- НС — налоговая ставка.

Пример расчёта: ООО «Ромашка» ведёт деятельность на УСН в городе Рязани. В собственности есть магазин общей площадью 52 квадратных метров. Его кадастровая стоимость — 3,64 миллиона рублей. Ставка налога — 1 %.

НИгод = 3,64 миллиона рублей х 1% = 36,4 тысяч рублей.

За 2022 год ООО «Ромашка» нужно уплатить имущественный налог 4 платежами:

Порядок перехода

^

1Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление ()

2Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря ()

Организации и ИП, которые перестали быть налогоплательщиками ЕНВД в связи с отменой данного специального налогового режима, вправе перейти на УСН с 01.01.2021, уведомив налоговый орган не позднее 01.02.2021 (письмо ФНС России от 14.01.2021 № СД-4-3/119@).

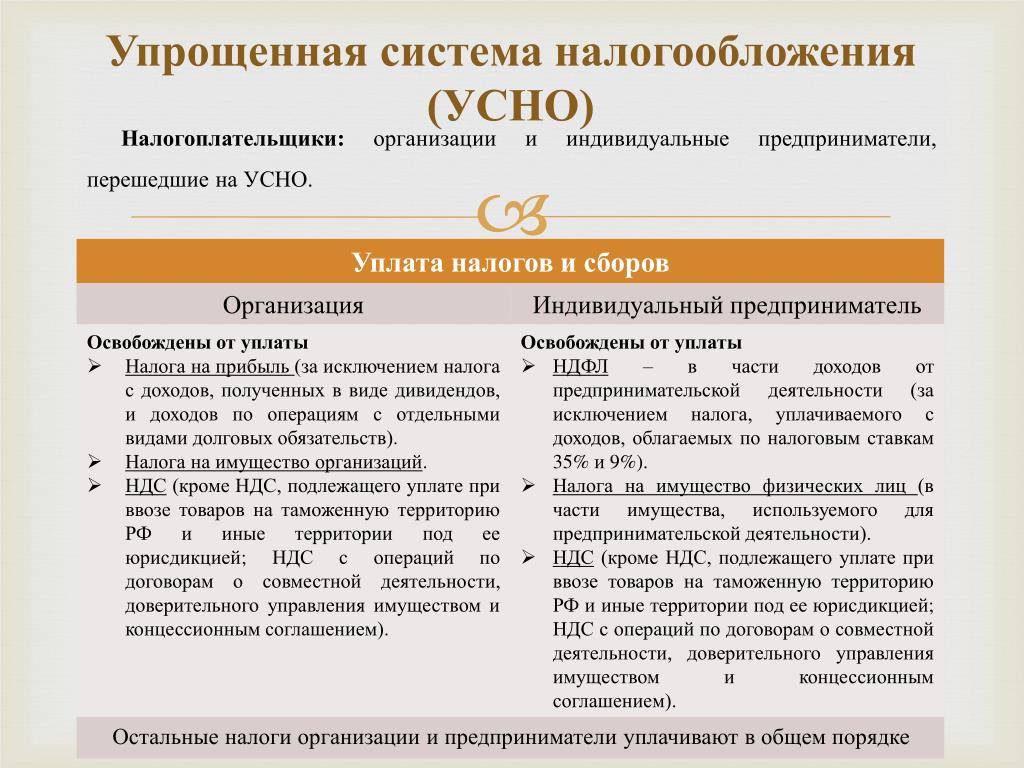

Заменяет налоги

^

Организации

Индивидуальные предприниматели

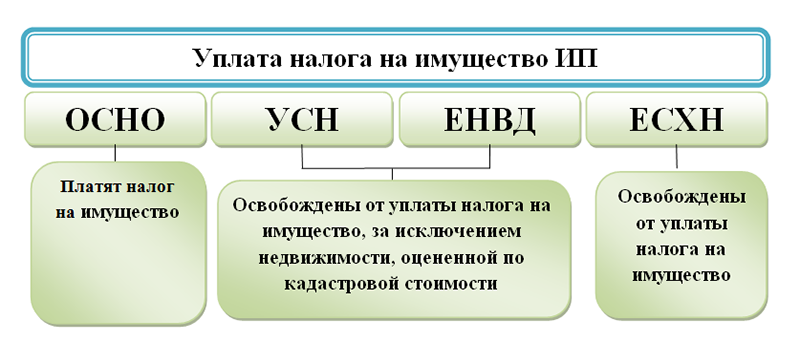

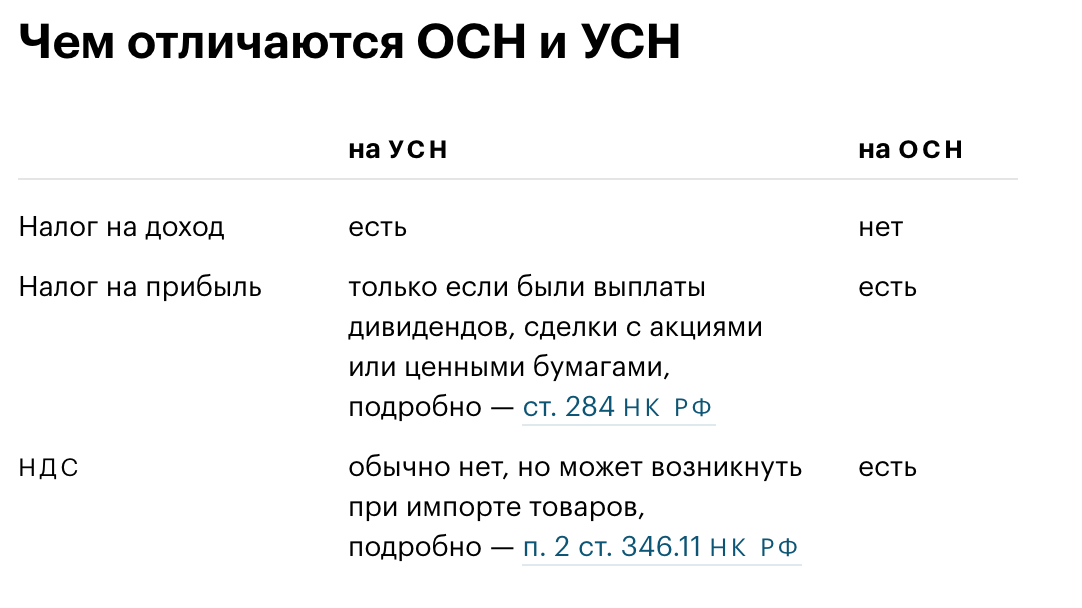

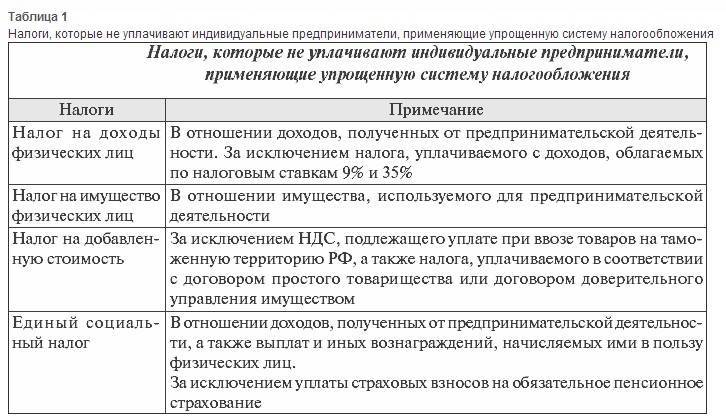

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 , п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с (п. 3 , п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Часто задаваемые вопросы

^

Налогоплательщик представляет налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному им в налоговый орган в соответствии с п. 8 ст. 346.13 НК РФ, прекращена предпринимательская деятельность, в отношении которой этим налогоплательщиком применялась упрощенная система налогообложения.

При этом налог уплачивается не позднее сроков, установленных для подачи налоговой декларации .

То есть налог уплачивается не позднее 25 числа месяца, следующего за месяцем, в котором налогоплательщик прекратил применение УСН.(, )