Скачать бланк для ООО на ОСНО + инструкция по заполнению

Форма утверждена Приказом Минфина РФ от 10.07.2007г. № 52н.

Форма простая и заполнить ее несложно.

В нем нужно лишь указать:

- ИНН и КПП (для ИП только ИНН);

- вид документа: «1» для первичной декларации, «3» для корректирующей + номер корректировки через дробь («3/1», «3/2», «3/3» и т.д.);

- наименование и код налогового органа;

- наименование фирмы или Ф.И.О. предпринимателя;

- номер контактного телефона;

- Ф.И.О и подпись руководителя;

- дата;

- код ОКАТО;

- основной ОКВЭД;

- налоги, по которым предоставляется ЕУД, номер регулирующей главы НК РФ (для налога на прибыль «21», для НДС «25» и т.д.), налоговый/отчетный период и номер квартала.

- Если налоговый период для налога – квартал (например, НДС), то в графе 3 нужно проставить значение «3», а в графе 4 порядковый номер отчетного квартала: «01», «02», «03» или «04».

- Если налоговый период – год, а отчетные 3, 6, 9 месяцев (как по налогу на прибыль), в графе 3 указывают «3», «6», «9» или «0» (если за год), а графу 4 не заполняют.

Второй лист предназначен только для физлиц, ИП и организации его не заполняют.

Как видите, никаких суммовых показателей в декларации нет.

Покажем как сформировать любую декларацию автоматически в 3 клика с помощью сервиса «Моё дело»

Попробовать бесплатно

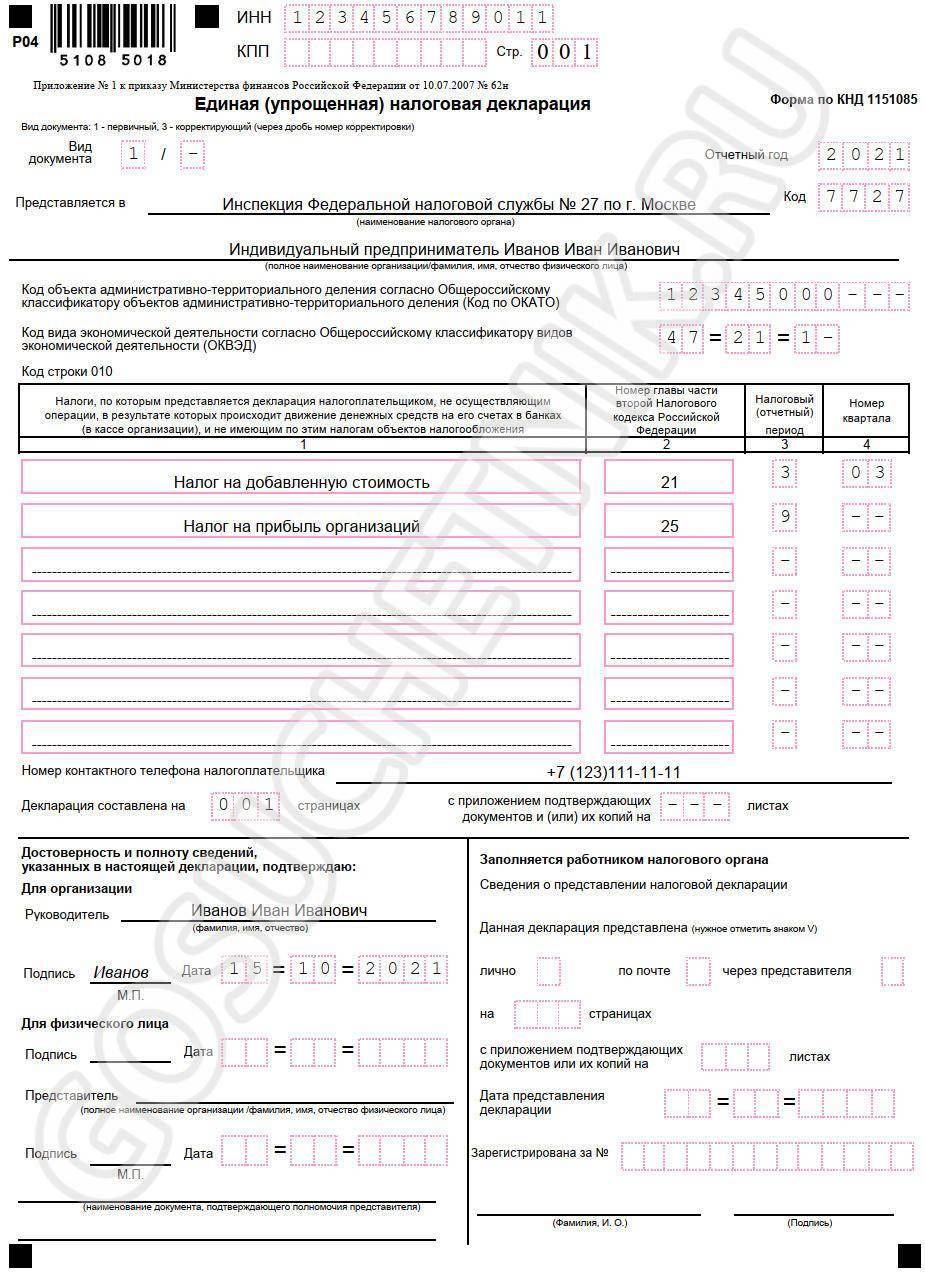

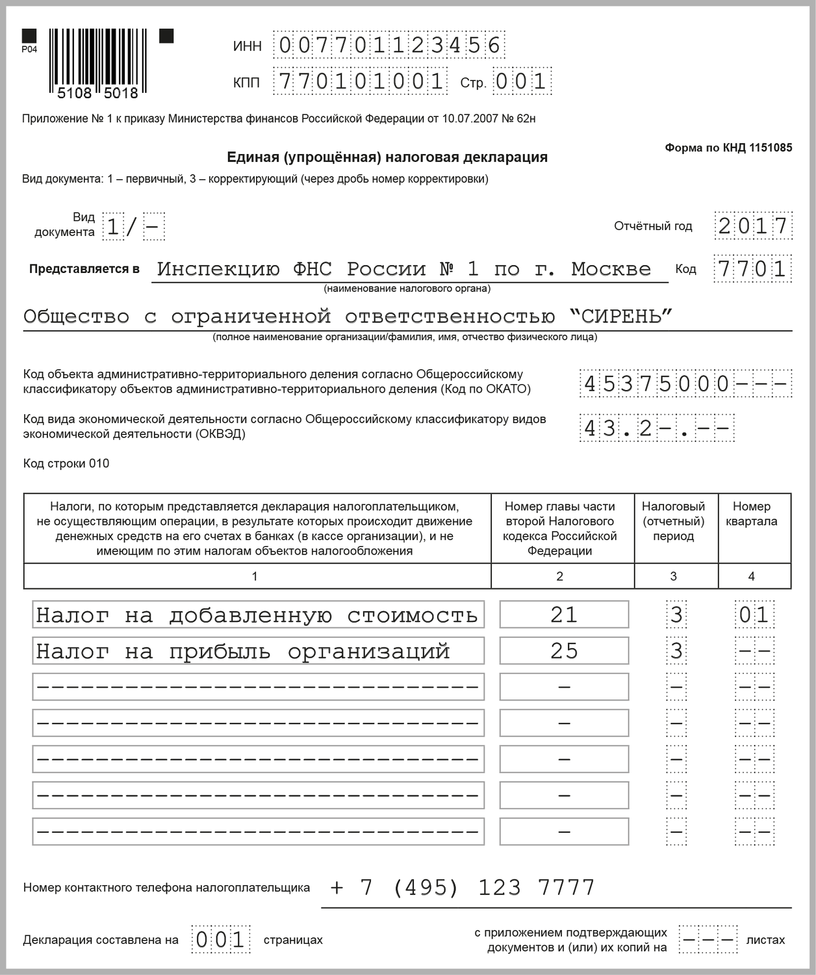

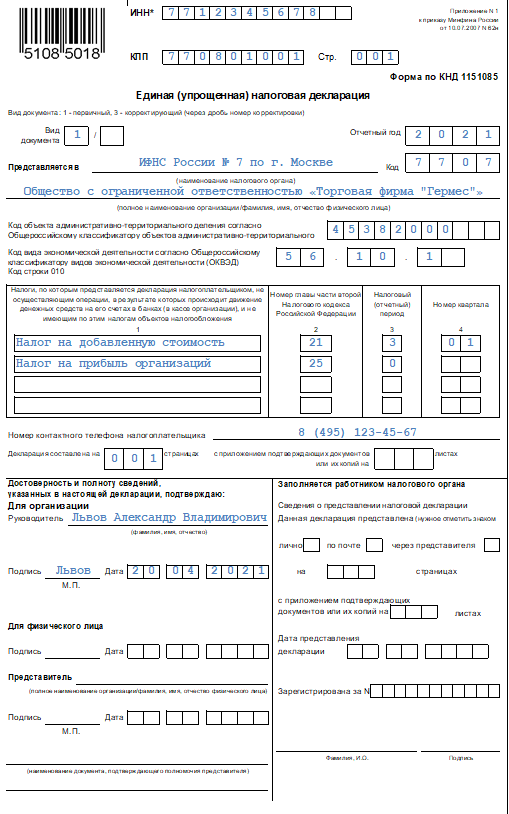

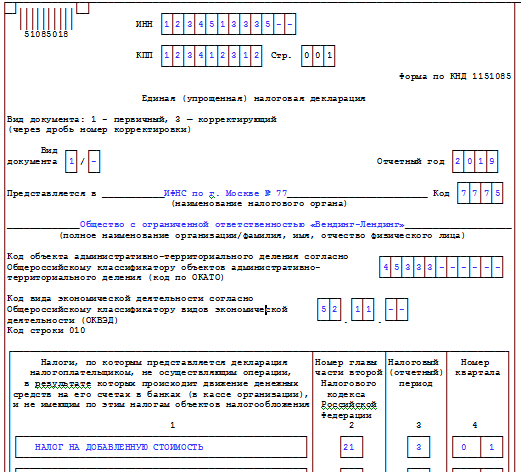

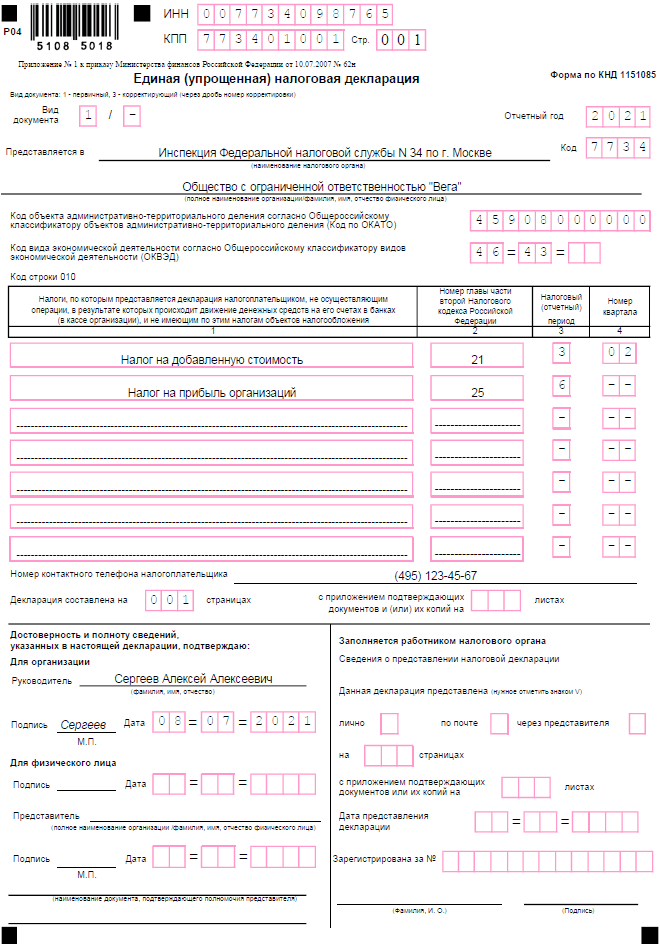

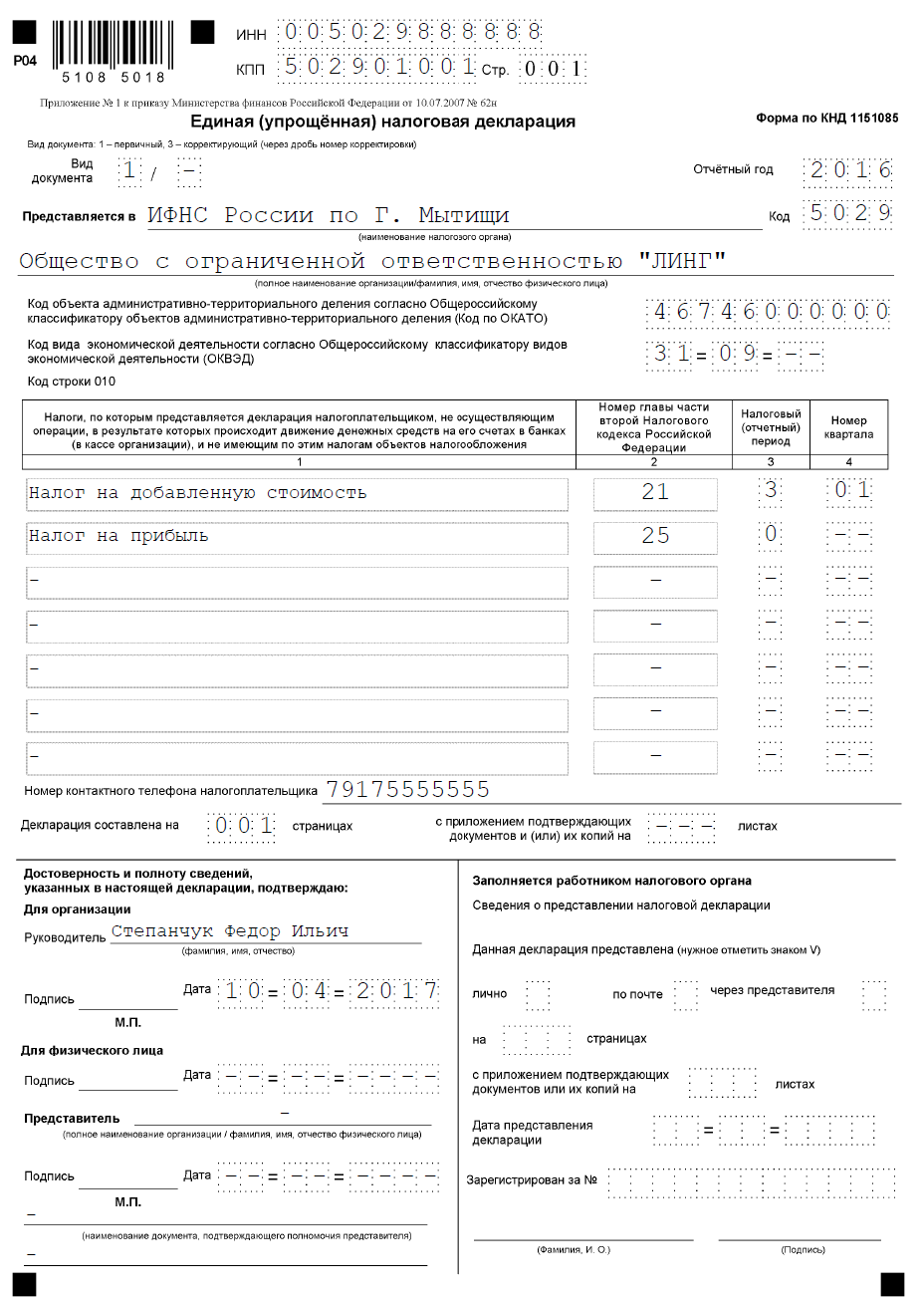

Как заполнить единую упрощенную декларацию за 1 квартал 2021 года

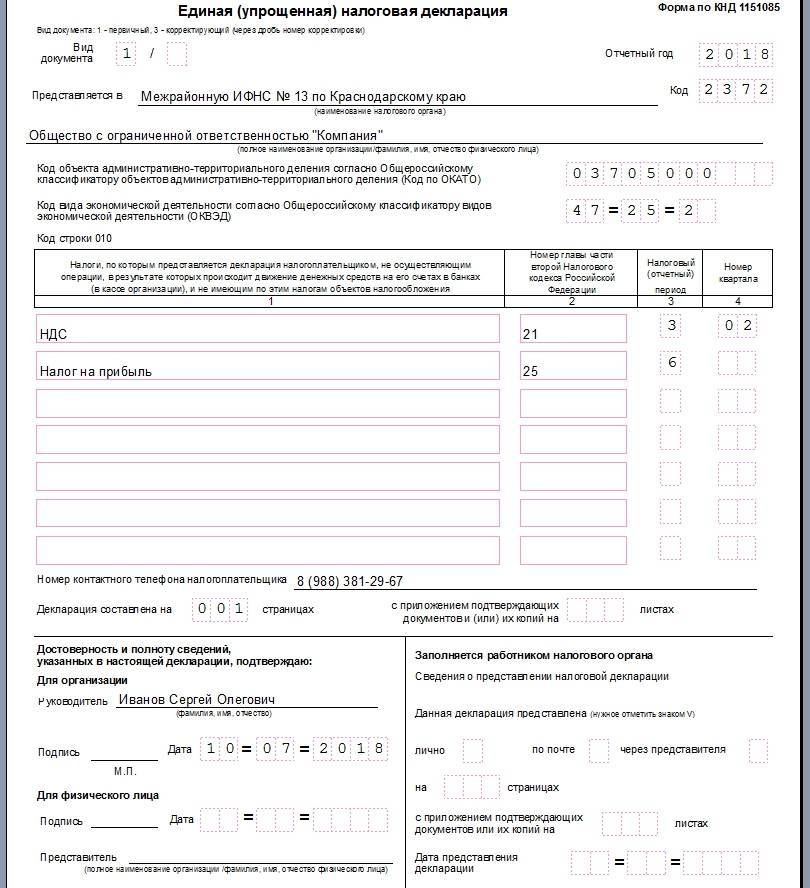

Нынешняя форма состоит из двух листов. Предприниматели и организации заполняют только первую страницу, где указывают следующие данные:

- ИНН и КПП компании.

- Код вида документа. Для первой отчетности — 1, для уточненки — 3.

- Отчетный год.

- Наименование и код налоговой инспекции, куда подается ЕУД.

- Полное наименование организации.

- Код по ОКТМО.

- Код по ОКВЭД.

- Номера телефона.

- ФИО руководителя, дата, подпись и печать. Если декларация подписывается по доверенности, то дополнительно указывается номер документа, подтверждающий такие полномочия.

Основное содержание первого листа — таблица. Здесь указываются налоги, по которым предприниматель или компания заполняет декларацию. Указывать нужно в такой же последовательности, как они перечислены в Налоговом кодексе.

К примеру, ООО подает декларация по НДС и налогу на прибыль. В НК РФ глава 21 по НДС стоит раньше главы 25 по налогу на прибыль, поэтому в первой строке указываются данные НДС, а во второй — налога на прибыль.

По каждому платежу в таблицу вносится следующая информация:

- Столбец 1 — наименование налога.

- Столбец 2 — глава НК РФ.

- Столбец 3 — код налогового и отчетного периода. Для единой упрощенной декларации за 1 квартал 2021 года вносится код «3».

- Столбец 4 — номер квартала. Его нужно указывать в случае, если для налогов отчетный период является квартал. В 1 квартал 2021 года — «01».

Если места в таблице не хватит, то в состав декларации можно включить дополнительную первую страницу.

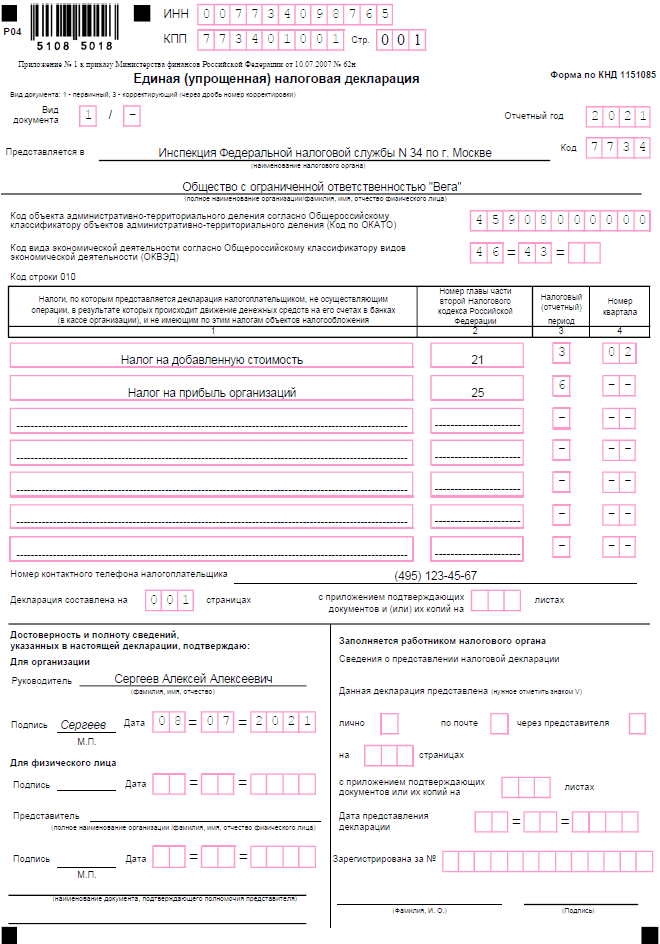

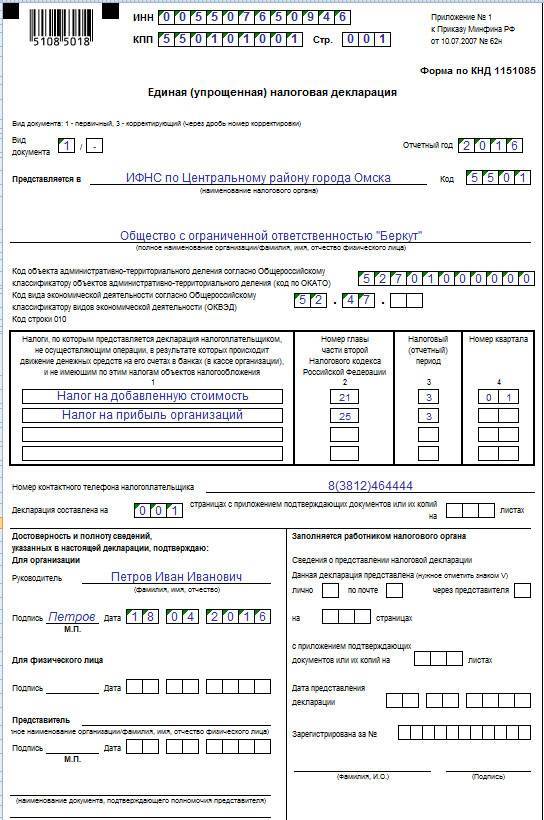

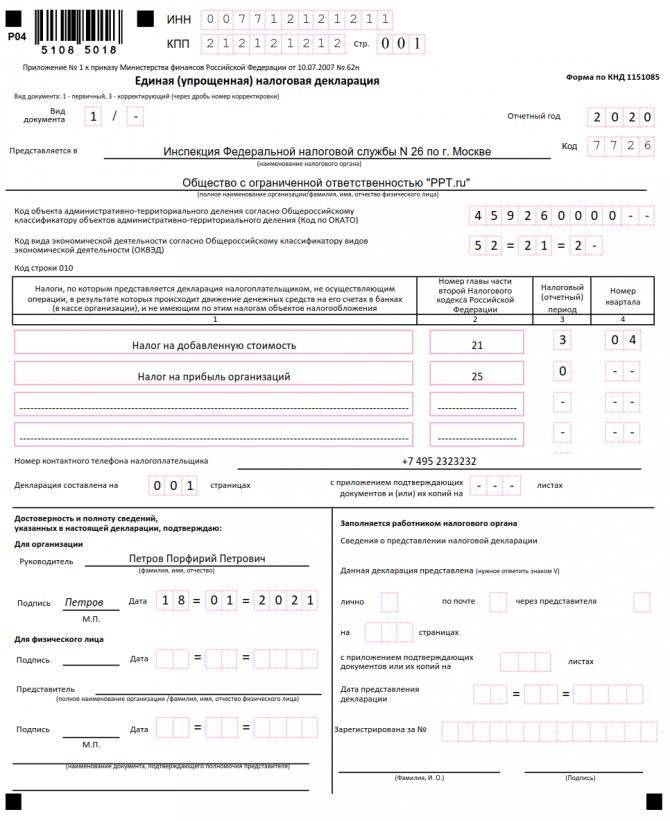

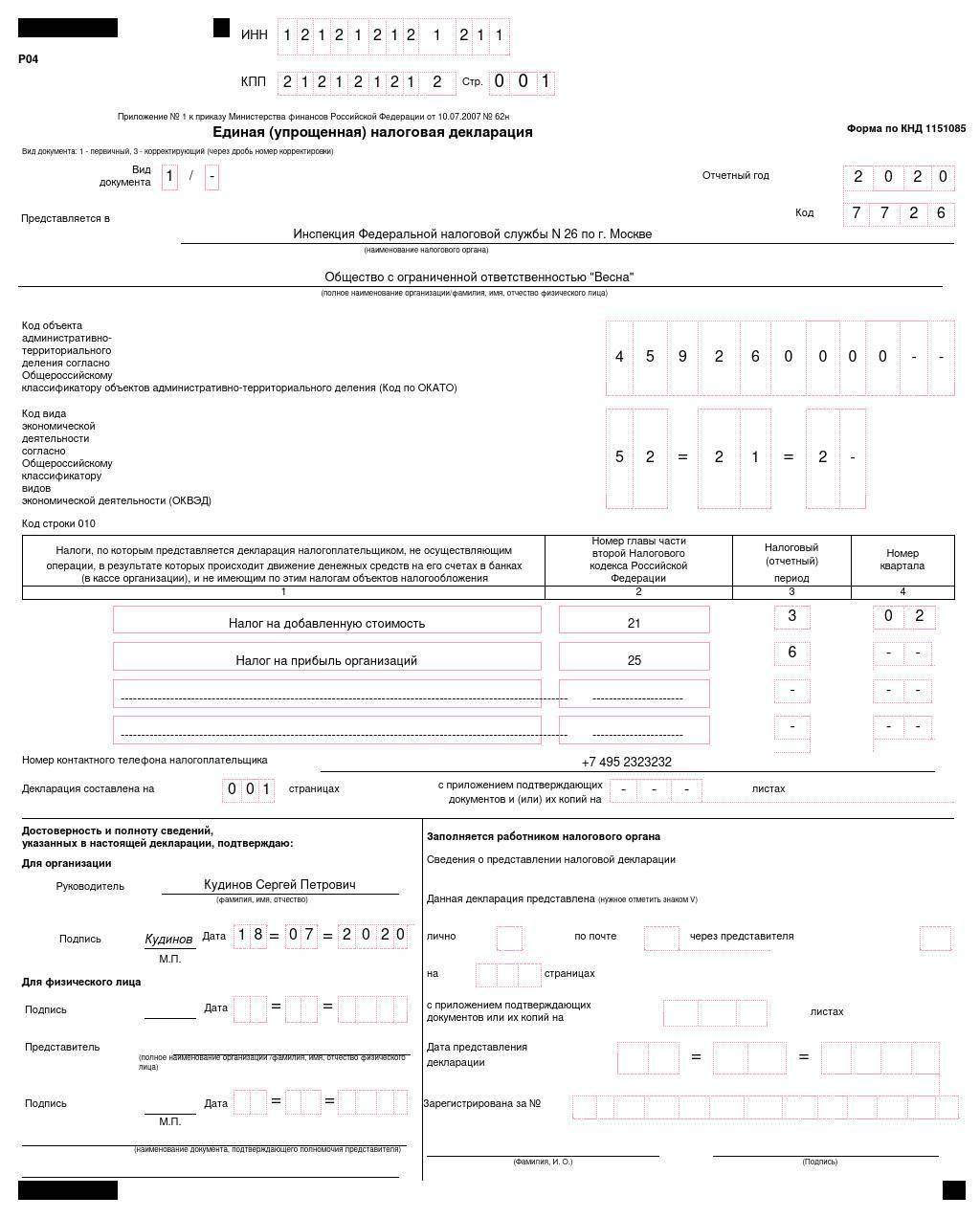

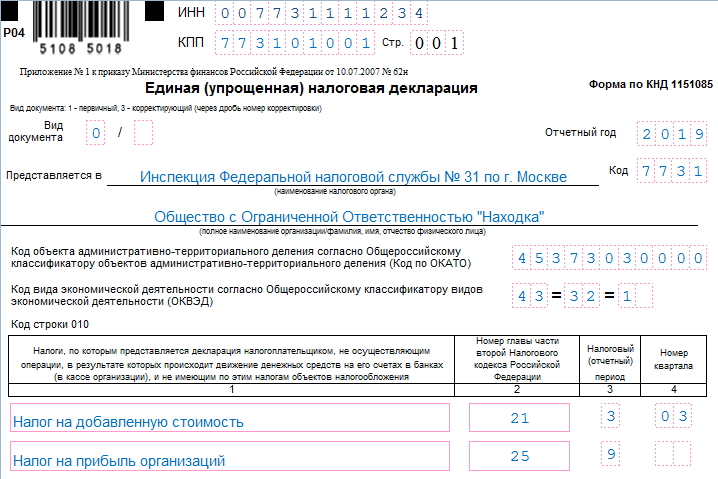

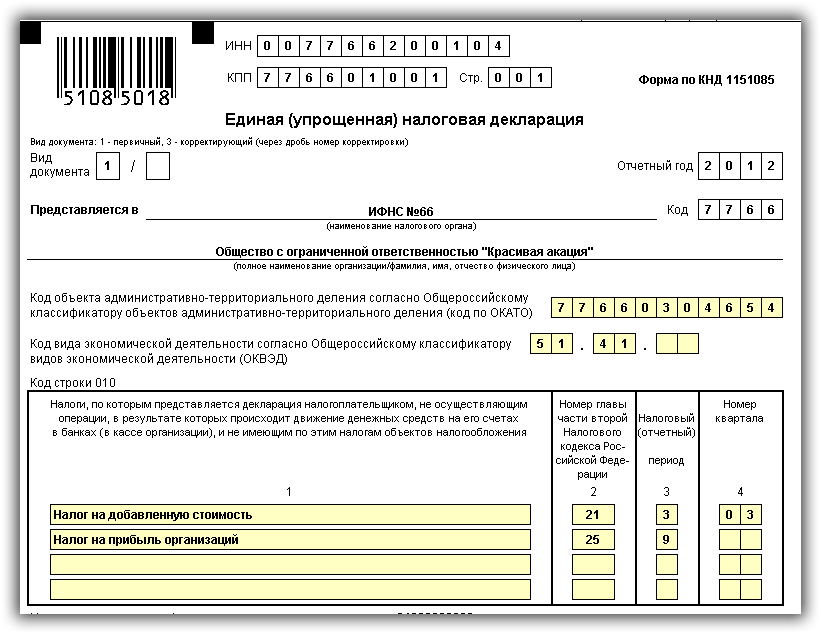

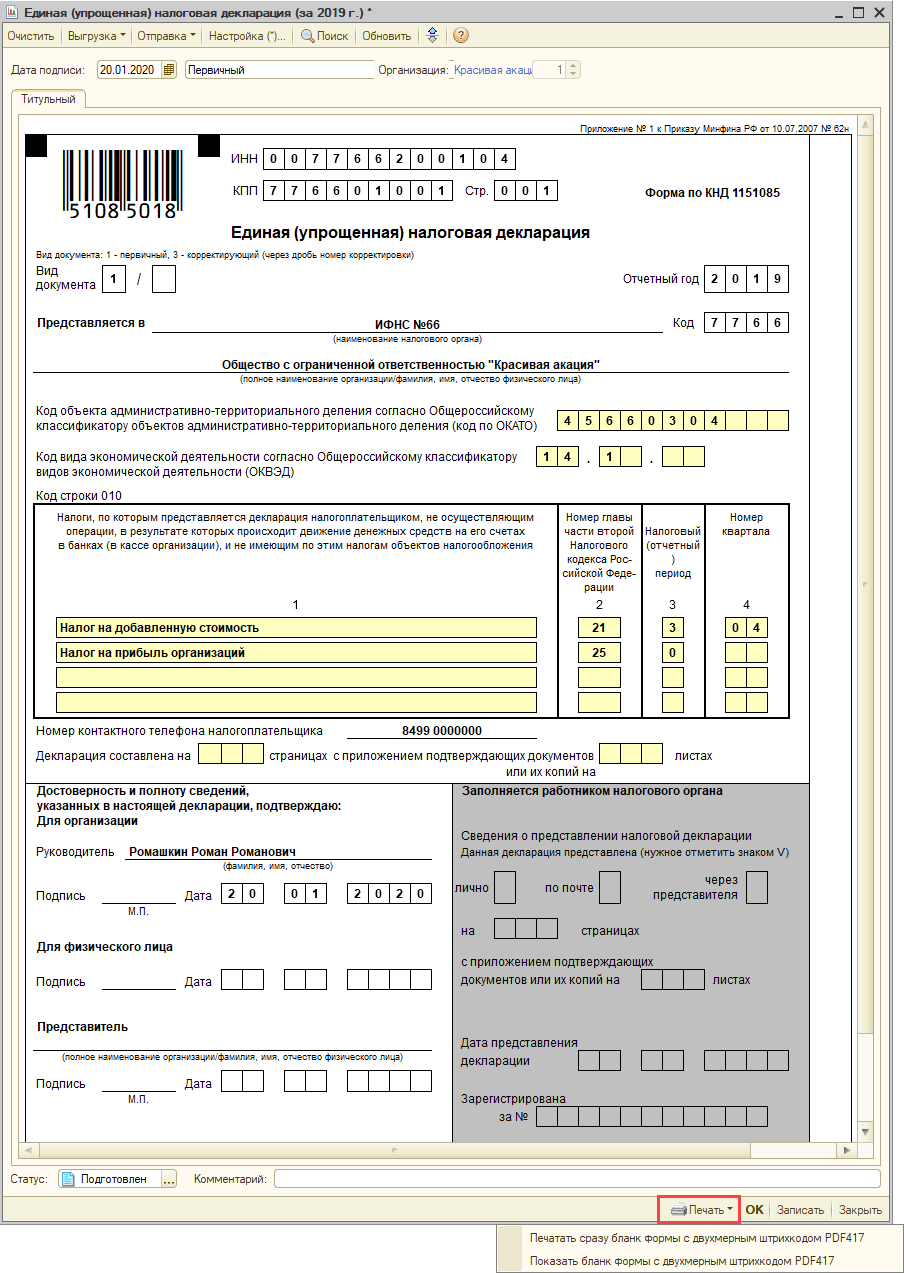

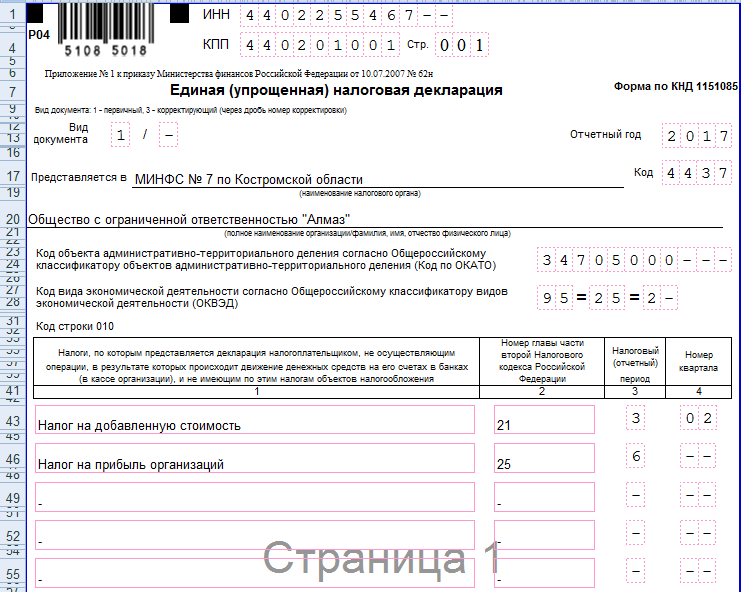

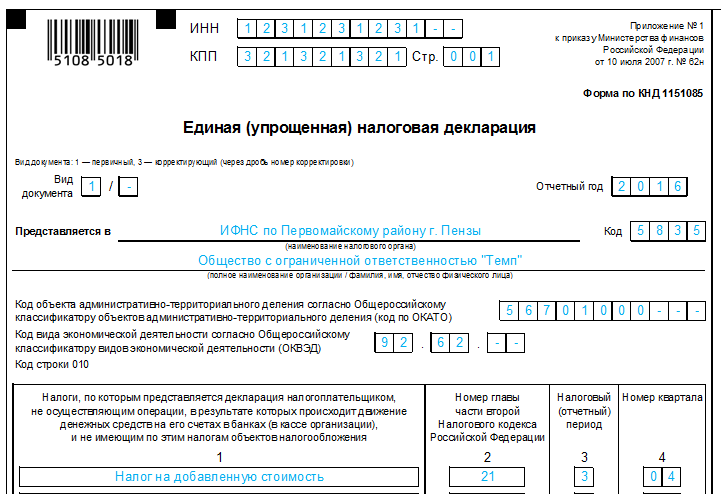

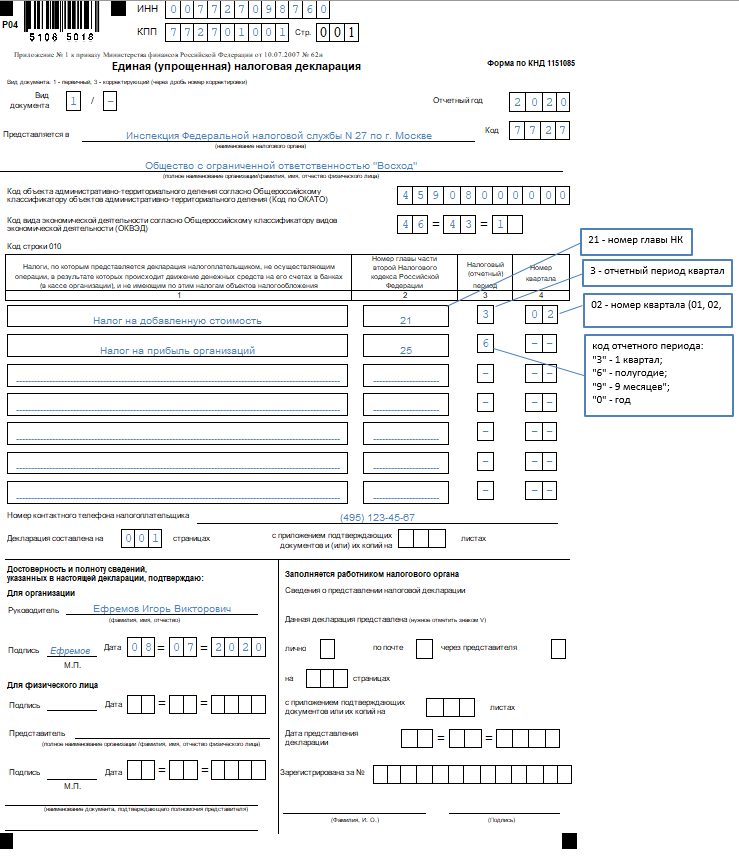

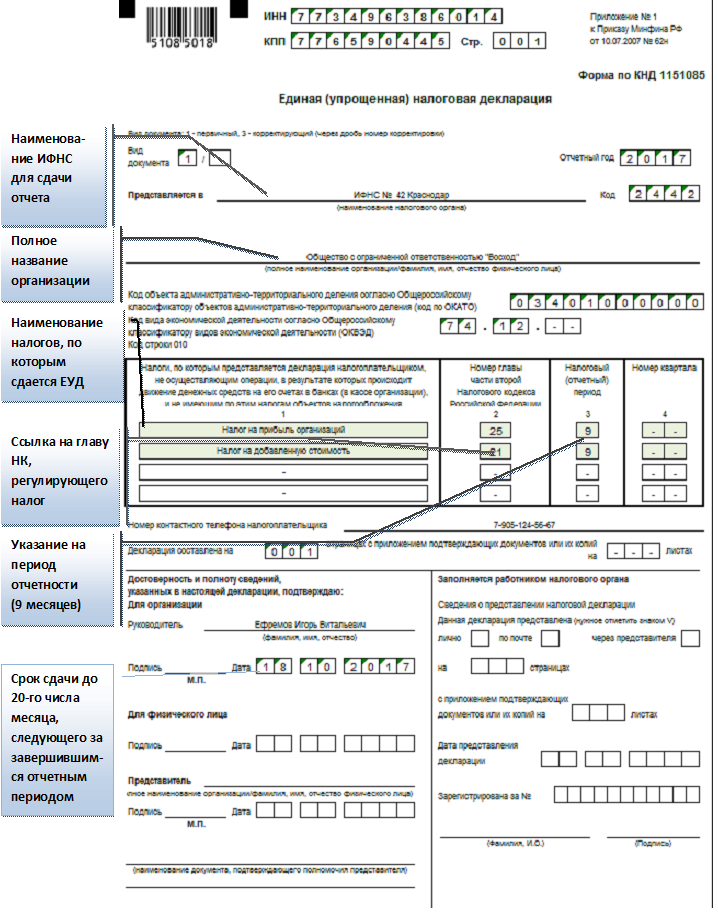

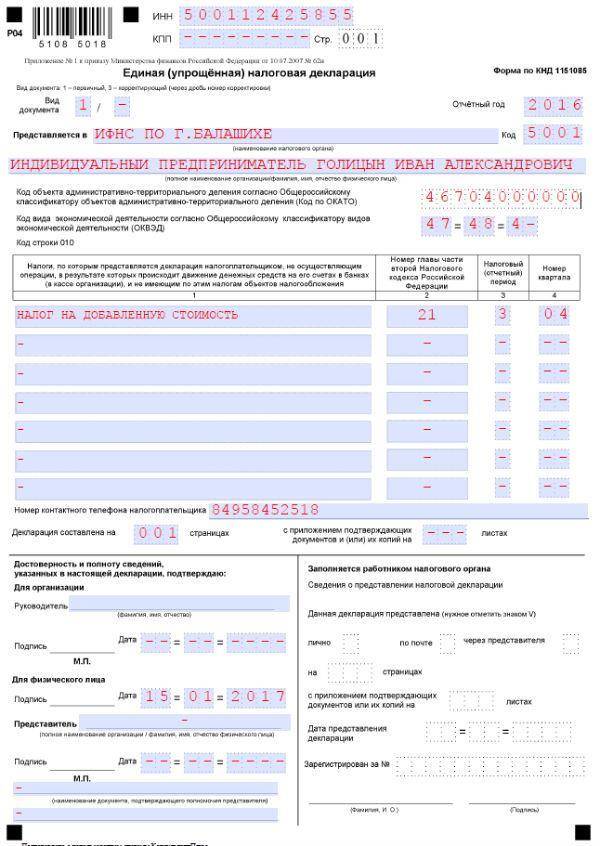

Образец заполнения единой упрощенной налоговой декларации

В декларацию входят два листа. При этом второй заполняется не всеми видами налогоплательщиков.

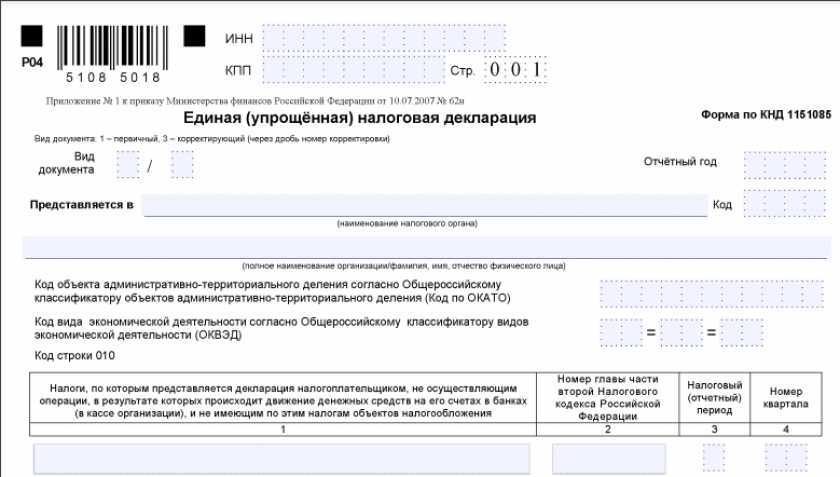

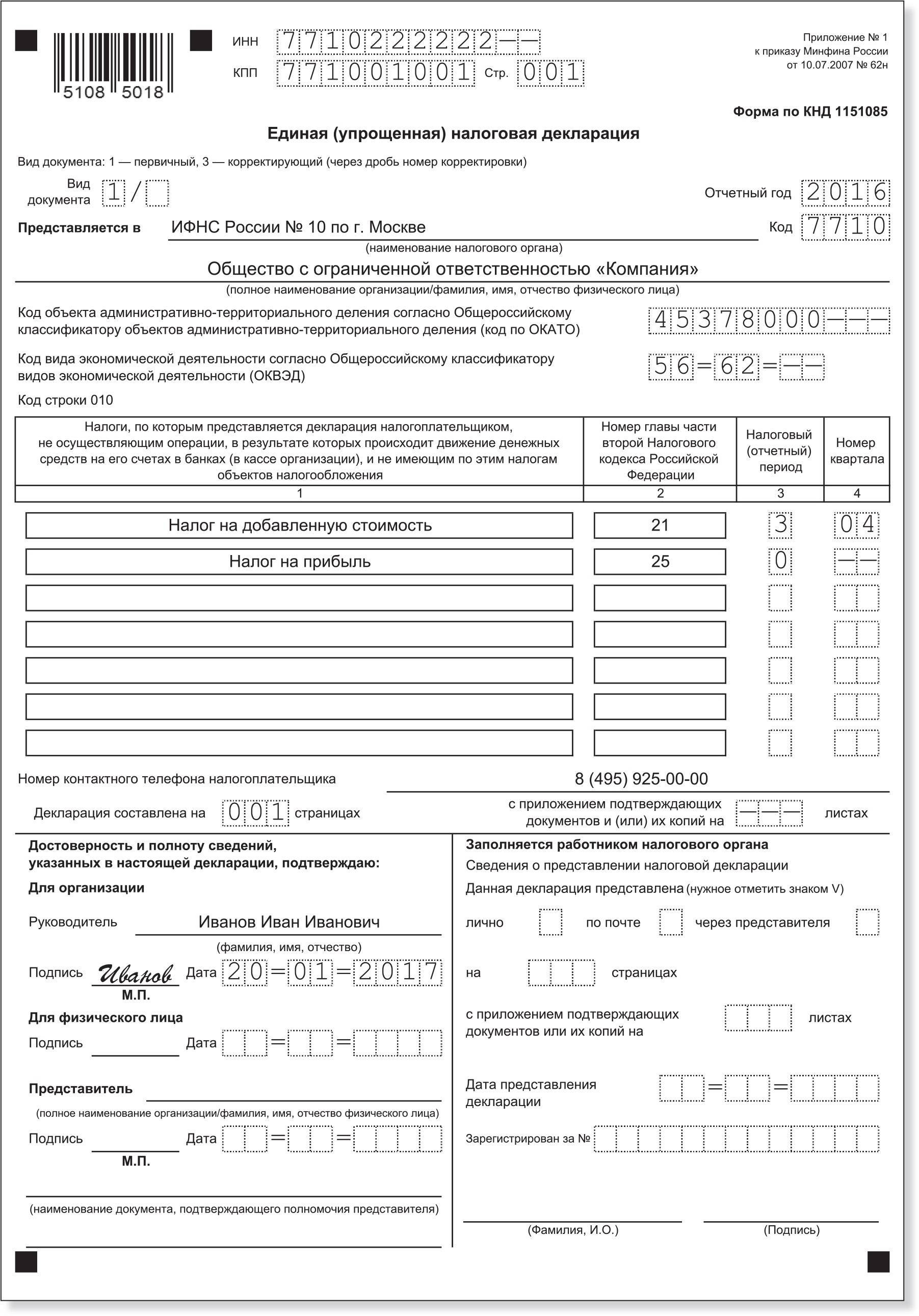

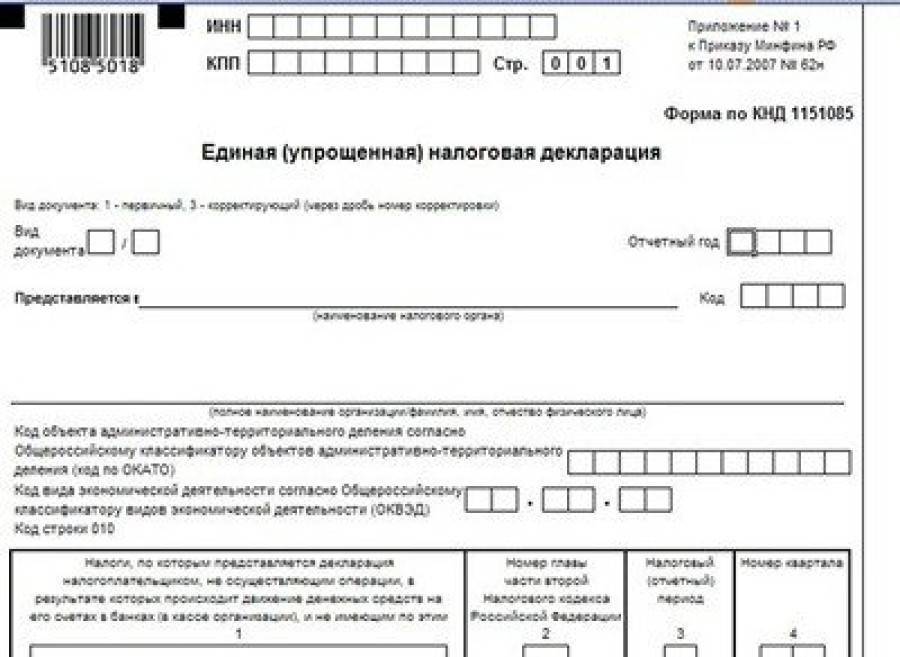

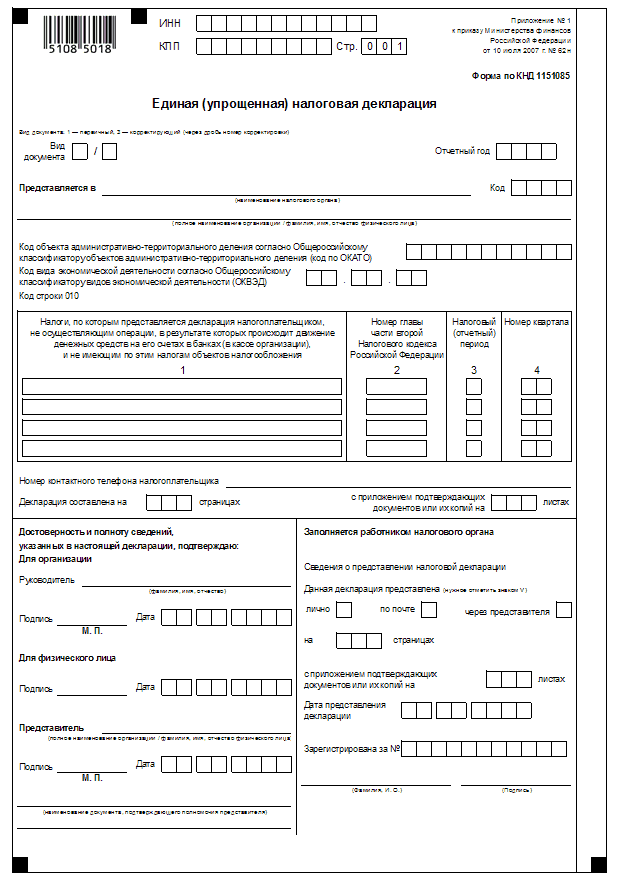

Титульный лист

Первым листом отчета является титульный. Начинать заносить в него данные необходимо с указания ИНН компании либо предпринимателя. Для этих целей предназначена графа с 12 полями. В том случае, когда отчет заполняется по организации, у которой ИНН состоит из 10 символов, в первые две клетки нужно записать нули.

Поле КПП заполняют данными только компании. Предпринимателю его нужно оставить пустым, без прочеркивания либо заполнения нулями.

С правой части находится поле, куда записывается номер страницы.

После наименования формы идут два поля, в которые заносится код сдаваемого документа:

- В первую клетку можно занести «1», если документ сдается впервые в этом периоде. Тогда во второй клетке следует ставить «0».

- Ставим «3» – если это корректирующий отчет. Во втором случае также необходимо использовать вторую клетку, где записывается номер корректировки.

Важно! Если была подана упрощенная декларация, а потом выяснилось, что одно из условий не соблюдается, то подавать уточненные формы необходимо уже по каждому из проставленных в бланке налогов. При этом статус у них также будет «Корректирущий»

Далее, рядом с типом отчета, проставляется год, за который он подается.

После этого словами указывается наименование ФНС, куда направляется отчетность, и ее код из 4-х символов.

На следующей строке записывается полное название фирмы, согласно учредительных документов, либо Ф.И.О. предпринимателя. Далее следует поле для указания территориального кода ОКАТО.

Внимание! Поскольку произошла смена ОКАТО на ОКТМО, а форма данной декларации за это время не изменялась, то в это поле необходимо записывать именно код ОКТМО. Оставшиеся клетки нужно просто оставить пустыми.

На следующую строку заносится главный код деятельности по справочнику ОКВЭД. Все клетки, которые остались пустыми, необходимо прочеркнуть.

Вам будет интересно:

Форма 6-НДФЛ: сроки сдачи, инструкция по заполнению

После этого в документе находится таблица, в которую нужно внести необходимые налоги.

Важно! Делать записи в таблице необходимо в том порядке, как идут главы этих налогов в НК РФ!

В 1-й столбец заносится наименование налога. Во 2-м столбце записывается номер главы из НК, который соответствует данному налогу.

А вот заполнение 3-го и 4-го столбца имеет свои особенности:

- Если по данному налогу нужно отчитываться один раз в квартал, то в столбец 3 записывается «3», а в столбце 4 указывается порядковый номер квартала – от 01 до 04;

- Если у отчета налоговым периодом считается год, тогда в столбец 3 необходимо внести – «3» – если отчет за первый квартал, «6» – если за полугодие, «9» – если за 9 месяцев и «0» – если за год. В графе 4 нужно каждый раз ставить прочерки.

Если в таблице остаются незаполненные строки, их все необходимо прочеркнуть. С другой стороны, если у хозяйствующего субъекта возникает необходимость отчитаться более чем по 4 налогам, то в документ можно добавить еще один титульный лист и пронумеровать его как 002.

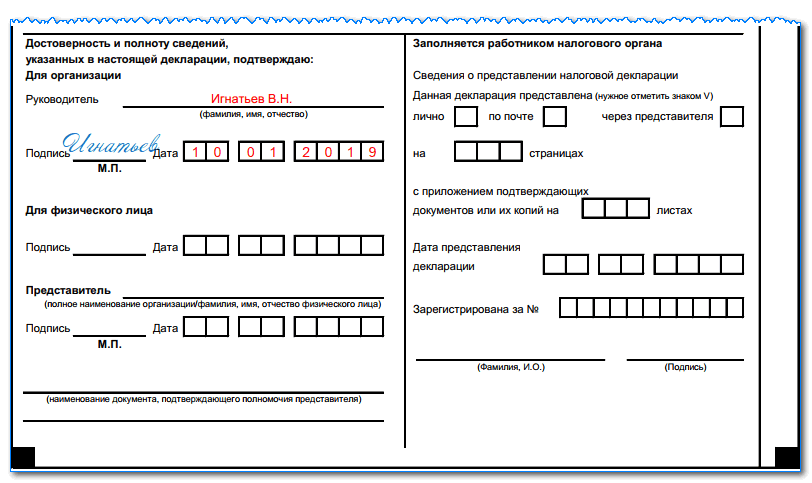

После таблицы записывается контактный телефон.

Ниже указывается из скольки страниц состоит отчет, а также количество листов с приложениями. Последнее необходимо заполнять в том случае, если отчет сдает представитель по доверенности — ее нужно прикладывать к бланку.

Затем документ разделяется на две части, и заносить данные необходимо только в левую.

Здесь делает отметку лицо, которое сдает отчет в налоговую:

- Руководитель компании указывается свою Ф.И.О., ставит подпись, дату сдачи и при наличии — печать;

- Если бланк сдает предприниматель, он просто расписывается и ставит дату подачи;

- Когда отчитывается доверенный представитель, нужно указать его Ф.И.О., дату отправки и поставить подпись. На следующей строке указываются реквизиты доверенности, выданной ему. Необходимо помнить, что для организации достаточно составить доверенность на фирменном бланке, в то время как предприниматель заверяет ее у нотариуса.

Второй лист

Этот лист заполняется тогда, когда субъект не является предпринимателем и не имеет код ИНН. Информация сюда вносится в соответствии с документом, который устанавливает личность.

Здесь записываются:

- Полностью Ф.И.О.;

- День рождения;

- Код страны, гражданство которой имеется (для России — 643);

- Какой документ подтверждает личность – «03» – свидетельство о рождении, «10» – иностранный паспорт, «21» – российский паспорт и т. д.

- Сведения о документе, подтверждающем личность;

- Полный адрес проживания, с указанием почтового индекса, кода региона и т. д.

Лист должен подписать гражданин, либо действующий от его имени представитель. Здесь де проставляется дата заполнения.

Кто может подавать упрощённый отчёт

Подавать этот отчёт могут налогоплательщики на общем и упрощённом режимах, а также на ЕСХН. Единая упрощённая декларация (ЕУД) может заменить отчёты по следующим налогам:

- на основной системе — НДС и налог на прибыль;

- налог при УСН;

- ЕСХН.

Подавать эту декларацию могут компании и предприниматели, у которых в отчётном периоде не было:

- какой-либо активности по расчётным счетам и по кассе предприятия (приход или расход);

- никаких объектов, по которым начисляются налоги.

Не могут подавать этот отчёт те налогоплательщики, у которых:

- нет прибыли, но были хотя бы какие-то операции (например, расходы на коммунальные платежи или выплату зарплаты);

- есть объекты, с которых они платят налоги.

На практике же чаще всего единую упрощённую налоговую декларацию подают те, кто недавно зарегистрировался и ещё не успел начать деятельность. Они сдают этот отчёт, поскольку это проще, чем заполнять обычные налоговые формы с нулевыми показателями.

Обратите внимание: обязанности подавать единую упрощённую декларацию нет ни у кого из налогоплательщиков. Эта форма введена лишь для удобства

Бизнес-субъекты сами выбирают, что подавать — ЕУД или нулевые декларации по своим налогам.

Правила и сроки подачи

Подать упрощённый отчёт следует за тот же период, за который поддавалась бы обычная декларация. Крайний срок — 20 число следующего за окончанием периода месяца. Сроки сдачи в 2020 году такие:

- за 2019 — до 20.01.2020 года;

- за 1 квартал 2020 — до 20.04.2020;

- за полгода и 2 квартал — до 20.07.2020;

- за 9 месяцев и 3 квартал — до 20.10.2020;

- за 2020 год и 4 квартал — до 20.01.2021 года.

Например, ООО открылось в начале 2020 года, осталось на ОСНО, но деятельности так и не вело. По окончании 1 квартала ему необходимо отчитаться по НДС и налогу на прибыль. Можно подать по каждому из них нулевой отчёт в установленный срок. Но также допустимо до 20 апреля направить в ИФНС упрощённую декларацию, заполнив её по налогам на добавленную стоимость и на прибыль. Если и в следующем квартале не будет объектов обложения налогами и движения средств, то можно сделать то же самое снова.

Другой пример — ИП встал на учёт в январе 2019 года, сразу перешел на упрощённую систему, но до конца года у него не было никаких операций и объектов обложения. Его налоговая система предусматривает подачу лишь одного отчёта по итогам года. Вместо него он может подать единую упрощённую налоговую декларацию. Срок сдачи отчёта за 2019 год — 20.01.2020. При этом ЕУД за 1 квартал, полугодие и 9 месяцев ИП подавать не должен, потому что он является плательщиком упрощённой, а не общей системы налогообложения.

Представить декларацию можно любым способом:

- лично привести в ИФНС;

- передать с представителем по доверенности;

- направить почтовым отправлением;

- представить в электронной форме (с электронной подписью).

Возможность подать в бумажном виде может помочь тем, кто сдает отчётность по НДС. Дело в том, что декларацию по этому налогу необходимо направлять строго в электронной форме через уполномоченного оператора, с которым нужно заключать договор. Если декларацию по НДС послать почтой или представить лично, её не примут. А вот ЕУД можно подать и на бумаге.

Когда нельзя сдавать ЕУД

ЕУД не получится сдать, если:

- были движения по счетам или кассе;

- были операции, которые нужно отразить в отчетности по соответствующему налогу, даже если самого налога к уплате нет. Например, проходили операции по НДС, облагаемые по ставке 0%. Налога к уплате в этом случае не будет, но ЕУД уже сдавать нельзя, т.к. такие операции нужно отразить в декларации по НДС;

- по налогу нужно отчитываться чаще, чем раз в квартал. Например, фирма на ОСНО платит авансы по налогу на прибыль ежемесячно от фактических доходов. В этом случае она обязана сдавать декларации по налогу на прибыль каждый месяц, даже если доходов нет. ЕУД сдать не получится.

В каком случае нельзя подать единую декларацию?

Для применения единой декларации обязательно должны выполняться определенные критерии:

Очень внимательно необходимо отнестись к определению наличия операций по расчетному счету. Для применения этого бланка необходимо, чтобы движения по счету не был вообще никакого, а не только в рамках налогооблагаемых доходов и расходов.

В частности, если за ведение счета банк регулярно взимает комиссию, налоговая служба признает это движением средств. В такой ситуации хозяйствующий субъект автоматически теряет право на заполнение упрощенной декларации, а должен подавать нулевые формы по каждому налогу.

- Для возможности включения в документ налога НДС существует еще один дополнительный критерий — у фирмы должны отсутствовать любого вида операции, которые отражаются в декларации по НДС. А к таким относятся не только продажа и приобретение товаров внутри страны, но и за нее пределами.

- Упрощенная налоговая декларация не может применяться, если нужно отчитаться по налогам с периодом в один месяц — акцизы, налог на полезные ископаемые, на игорный бизнес и т. д.

Важно! Данный бланк нельзя предоставлять вместо декларации по ЕНВД, поскольку у этой системы не может вообще быть нулевой декларации. Даже если деятельность в отчетный период не велась, то физический показатель, с которого взимается налог, у хозяйствующего субъекта все равно присутствует. В этой ситуации необходимо вообще сниматься с учета как плательщика ЕНВД

В этой ситуации необходимо вообще сниматься с учета как плательщика ЕНВД.

Вам будет интересно:

Отчетность ООО на УСН в 2021 году: сроки сдачи в таблице

Пошаговый алгоритм заполнения

Изначально производится внесение сведений на первую страницу. В поле с наименованием ИНН прописывается номер данного акта. Отражать его следует согласно тому, какой код отражен в данном акте. Стоит учесть, что в данном разделе отражается 10 клеток, в двух последних потребуется указать прочерк.

Следующее поле с наименованием КПП. Сюда вносить информацию предпринимателям не потребуется. Фирмы прописывают номер, который выдан фискальной службой в месте расположения организации.

Далее нужно заполнить поле с указанием на разновидность документа:

- когда акт подается за отчетный период первый раз – пишут первичная;

- если ранее документ подавался – указывают цифру 2 или более.

При заполнении поля с отчетным периодом потребуется вписать временной отрезок, за который сформирована бумага. Это может быть год или другое значение. Стоит учесть, что для каждой разновидности налога также будет вписан отдельный период, что указывается ниже.

Далее потребуется внести сведения о наименовании организации, куда направляется бумага. Для уточнения информации нужно обратиться к официальному порталу ФНС. Затем прописываются сведения о компании, подающей декларацию или предпринимателе. В последнем случае в поле вписывается фамилия и инициалы. Указание должно быть полным, сокращения не используются. Учитывать нужно написание в акте, посредством которого удостоверяется личность гражданина.

Поле ОКАТО в настоящее время подразумевает указание на ОКТМО. Для организаций этот код прописывается в документации учредительного типа. Кроме того, прописывается направление деятельности, согласно единого классификатора. Предприниматели и представители организаций имеют возможность получить такие сведения из выписки, сформированной из ЕГРИП/ЕГРЮЛ.

Важно учесть, что в настоящее время следует отражать новые коды ОКВЭД. Затем информация вписывается таблицу налогов. В первой и второй графе вписываются сборы, по которым подается рассматриваемая бумага

Вписать их нужно в той последовательности, в которой идет перечисление глав налогового законодательства. Во второй графе прописывается номер главы НК РФ

В первой и второй графе вписываются сборы, по которым подается рассматриваемая бумага. Вписать их нужно в той последовательности, в которой идет перечисление глав налогового законодательства. Во второй графе прописывается номер главы НК РФ.

Третья и четвертая графы заполняются по периодам деятельности, если декларации предоставляется по результатам деятельности за квартал. Тогда в графе 3 указывается – 3. В четвертой графе вписывается номер квартала, к примеру, за первый- 01, за второй – 02 и т.д.

Когда акт формируется за полугодие, то в третьей главе ставится значение 6. Год обозначается как 0. В этом случае четвертая графа отражает прочерк. Далее потребуется вписать номер телефона, при этом сделать это можно при использовании любого формата.

В поле с указанием на число страниц, как правило, проставляется код 001. Нужно пересчитать, сколько бумаг прикладывается к акту и вписать в следующее поле. Когда приложения отсутствуют – ставят прочерки.

При указании сведений в блоке с подтверждением достоверности информации, стоит учесть, кем подается акт:

- если это организация, то вписывается фамилия и инициалы руководства, ставится его виза и печать, дата формирования декларации;

- когда подача реализуется предпринимателем – ставят только роспись и день оформления.

Когда в процессе оформления принимает участие представитель, то дополнительно отражается название акта, посредством которого удостоверяются его полномочия.

На второй странице прописываются сведения, касающиеся гражданина, не выступающего в роли предпринимателя.

- Скачать бланк единой упрощенной декларации

- Скачать образец заполнения единой упрощенной декларации

- Скачать образец нулевой декларации

Таким образом, заполнить упрощенный формат акта может фирма или ИП, при условии, что деятельность не велась. При внесении сведений в документ следует соблюдать правила его формирования.

Как заполнить ЕУД

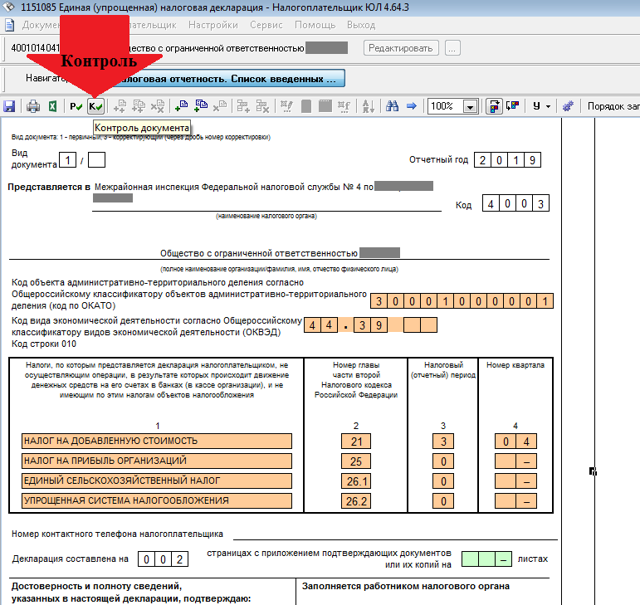

Актуальный в 2021 году бланк этой декларации — форма по КНД 1151085, утверждённая ещё в июле 2007 года приказом Минфина России № 62н. В ней два листа, но компании и индивидуальные предприниматели заполняют только первый. Второй нужен для физлиц, не имеющих статуса ИП, которые не указали на листе 1 свой ИНН.

В форме необходимо отразить такие сведения:

- ИНН, а для организаций ещё и КПП. При указании ИНН организации в первых двух ячейках проставляется «00»;

- вид документа — 1, если за отчётный период он подаётся впервые. Если это корректирующий отчет, ставится код 3, а через «/» отражается номер корректировки;

- год, к которому относится отчёт;

- название и код ИФНС;

- наименование компании или ФИО предпринимателя;

- код ОКАТО;

- ОКВЭД.

Далее идет таблица — в ней нужно указать налоги, в отношении которых заполняется декларация. Налоги отражаются построчно в том порядке, в котором в Налоговом кодексе идут соответствующие им главы. То есть на ОСНО сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

В отношении каждого платежа в таблице отражается такая информация:

- графа 1 — название налога;

- графа 2 — глава НК РФ;

- графа 3 — код налогового или отчётного периода. Если налог платится поквартально, то ставится код «3». Для платежей, налоговым периодом по которым является год, в графе 3 указывается отчётный период. Применяются следующие коды: «3» — 1 квартал, «6» — полугодие, «9» — 9 месяцев, «0» — год;

- графа 4 — номер квартала. Он указывается только для налогов, по которым налоговым периодом является квартал. То есть в отношении НДС в графе 3 всегда нужно указывать «3», а в графе 4 номер квартала, за который подается декларация («01», «02» и так далее).

Ниже табличной части нужно отразить такие сведения:

- номер телефона организации или ИП для контакта;

- количество страниц отчета;

- количество листов прилагаемых документов или их копий (если актуально).

Заполнение блока о полноте и достоверности информации зависит от того, кто подает декларацию:

- организация: в строке «Руководитель» прописывается имя полностью, ставится дата, подпись и печать;

- предприниматель: ничего вписывать не надо, нужно лишь подписать и поставить печать (при наличии), а также дату;

- представитель — физическое лицо: указывается ФИО представителя, ставится его подпись, дата, в нижней строке — параметры доверенности;

- представитель — юридическое лицо: вписываются наименование организации и дата. Подпись ставит руководитель этого ЮЛ, также ставится его печать. В строках ниже нужно указать реквизиты доверенности.

Особенности ЕУД в том, что она не содержит никаких полей для внесения значений. Ведь по своей сути это нулевой отчёт, соответственно, никаких показателей в нем быть не может.

Как правильно заполнить бланк

Упрощенную декларацию можно сдавать при исполнении некоторых условий со стороны налогоплательщика:

| У компании или у предпринимателя отсутствуют за весь отчетный период какие-либо денежные операции (на счетах, по кассе и т. д.) | Как правило, такое бывает, если компания только открылась, либо временно приостановила свою практику |

| Отсутствует сам объект налогообложения | По которому полагается оплата (недвижимость и т. д.) |

Одна общая нулевая декларация позволяет объединить несколько нулевых отчетов по объектам налогообложения, если таковы имеются. Вместо кипы бумаг, сдается одна декларация.

Как правильно ее заполнить? Поскольку данная форма декларации уже работает более 10 лет, то вполне каждый с ней сталкивался. Бланк декларации по ЕНВД можно .

Но, для кого-то она и новая. Заполнить документ труда не должно составить, так как расчетов нулевка не предполагает никаких, основное требование заключается при правильном заполнении титулки.

Заполнять документ разрешается как ручным способом (черная или синяя паста), так и машинным (по компьютеру и распечатать).

Важно очень, чтобы в документе отсутствовали какие-либо марки, поправки, зачеркивания и т. п

Такой документ в ФНС не примут.

Титульный лист

Рекомендации к заполнению декларации:

| ИНН | Заполняется всеми без исключения. Содержит 10 знаков для организации, в таком случае, в первых двух клеточках проставляются 0. Все клетки должны быть заполнены |

| КПП | Для юрлиц |

| Вид документа | Отображает порядок подачи документа в ФНС. Например, для первого раза ставится 1, для последующего — номер по-порядку. Если декларация подается с уточнениями — номер 3, за ней идет порядковый номер того отчета, по которму следует уточнение |

| Отчетный год | Год отчетного периода |

| Орган ФНС | Отделение, к которому причастен налогоплательщик и куда он предоставляет этот документ |

| Наименование организации | Для организаций полная расшифровка названия, в том числе и аббревиатуры. Для предпринимателя достаточно ФИО |

| ОКАТО | Идентично для кода ОКТМО. Обычно код длиннее 11 символов, но если короче, то в последних клеточках проставляются нули |

| ОКВЭД2 | Код можно отыскать в выписке из ЕГРЮЛ для юридических лиц, либо в ЕГРИП для предпринимателей |

| Налоги — тип налога, по которому предоставляется отчетность | Если налогов не один, а несколько, то прописываются они в той последовательности, как содержится в НК РФ (сказано выше) |

| Номер главы | Отображает номер главы по типу налогу в НК РФ |

| Налоговый период | Для квартального периода знак 3, для годового — 3 (1-й кварт.), 6 (полгода), 9 (9 мес.), 0 (год) |

| Номер квартала | Для ЕУД за год после остается пустым, если ЕУД квартальное, то значения 001/002/003 |

| Номер телефона | Контактный номер телефона налогоплательщика, который предоставляет отчет. Номер прописывается без знака плюс, с кодом страны |

| Количество листов | Значение 001 прописывают только ИП и юрлица, которые заполнили первую страницу ЕУД. Значение 002 предназначено только для физлиц |

Второй лист

Повторимся, что вторая страница единой упрощенной нулевой декларации предназначается только для физических лиц, но которые не состоят в статусе индивидуального предпринимателя.

Они заполняют обе страницы, в отличие от организаций или ИП, которым отведена только первая страница документа.

Физлицам разрешается не указывать свой ИНН (по личным соображениям), но вместо этого они должны заполнить вторую страницу декларации. Там они полностью отображают свои индивидуальные данные, сведения о себе.

Сложностей при заполнении этой части документа обычно не возникают

Но стоит все же обратить внимание на графу «Код документа, подтверждающего личность»

Узнать, какой код нужно ввести, стоит обратиться к Приложению 2 данного документа. Приложение 2 и его коды:

| 10 | Паспорт иностранного гражданина |

| 12 | ВНЖ в РФ |

| 14 | Временное удостоверение личности гражданина РФ |

| 21 | Гражданский паспорт РФ |

| 03 | Свидетельство о рождении лицам до 14 лет |

| 23 | Свидетельство о рождении иностранного гражданина |

Данные сведения можно найти содержании НК РФ.

Кто и в каких случаях сдает

В практической деятельность данный тип декларации используется организациями и лицами, прошедшими регистрацию в роли ИП, когда применяется общая система обложения налогами. Однако, это отнесено не ко всем ситуациям использования данной разновидности систем. Причина заключается в том, что довольно сложно отыскать фирму, которая не проводит операции в денежном выражении.

Минимальное проявление может проявляться в том, что производится выплата заработка генеральному директору или имеет место списание денег за оказание услуг банковской организацией. Однако, данные ситуации могут быть по факту.

К примеру, компания Юг прошла регистрацию в конце декабря 2019 года, использует общую систему обложения налогами. Сотрудников у организации – 1, ему в декабре начислили оплату труда, но выплата произведена в январе.

Иные операции, предусматривающие передвижение средств по счету, не реализовывались. За декабрь фирма не оплачивала налоги на прибыль и НДС. По этой причине у Юга есть возможность подать за 2019 год декларацию в упрощенном варианте. Стоит указать на то, что в рассматриваемом типе декларации не следует отражать сборы, где фирма не является плательщиком.

Указанный пример предусматривает, что организация не имеет имущества. По этой причине формировать на него декларацию не потребуется, аналогичные правила применимы в отношении сборов транспортного и земельного значения. Также могут возникать ситуации, когда данный тип декларации используется бывшими плательщиками по специальным налоговым режимам.

Следует привести конкретный пример:

Гражданин Сидоров прошел регистрацию как ИП, в 2019 году им использован ПСН, но деятельность он не реализовывал. К концу года указанный предприниматель лишился права на использование патента и произведен перевод на общую систему.

В связи с тем, что с 2015 года применяются правила, согласно которым декларации по НДС формируются в электронном формате, Сидорову следует обратиться в специальный орган. Однако, в 2019 году Сидоров не вел деятельности, поэтому он обладает правом подать отчет в форме упрощенной декларации.

Она может быть сформирована в бумажном варианте. В рассматриваемом типе актов нельзя отражать налог подоходного значения. По этой причине для него подается декларация по форме 3-НДФЛ.

Заполнение единой упрощенной налоговой декларации образец

Документ состоит из двух листов:

- Титульный лист.

- Лист, содержащий сведения о налогоплательщике.

Что необходимо знать при заполнении декларации:

- Декларация должна заполняться перьевой или шариковой ручкой, чернилами синего или черного цвета либо ее можно распечатать на принтере или на пишущей машинке.

- Если в документе допущена ошибка, то исправление корректором или подчистка не допускается.

- Для исправления ошибки производится в следующем порядке: неверное значение зачеркивается, вносится новое и после этого необходимо рядом поставить дату вносимого изменения и заверяющую подпись лица, которое будет принимать декларацию.

- На каждом листе верхней части необходимо записать ИНН и при наличии КПП организации (ИП). Если ИНН содержит 10 знаков, то в первых двух ячейках проставляются нули.

Образец заполнения первого (титульного) листа

При заполнении графы вид документа проставляются следующие значения:

- В случае подачи первичного отчета в 1 ячейке проставляется «1», соседняя клетка остается пустой

- При подаче в налоговую корректирующей декларации, по которой вносится исправление в ранее поданный отчет в левом квадрате проставляется цифра «3», а в правом номер корректировки, скажем, «1»,» 2″ и т.д. так для первого корректирующего отчета указывается 3/1

Далее необходимо указать следующие данные:

- Отчетный период, за который предоставляется отчетность.

- Полное наименование ФНС, куда предоставляются данные, его код, состоит из 4х цифр, например, ИФНС №66 в г.Москве — 7766.

- Полное наименование организации (Индивидуального предпринимателя) в соответствии с регистрационными документами, без сокращения.

- Далее в графе ОКАТО необходимо записывать код ОКТМО, согласно изменениям с 1 января 2014 года. Записывать начинаем сначала, если до конца поля еще есть не заполненные ячейки проставляем нули.

После необходимо указать информацию о нулевых налогах:

- Указывается название налога.

- Далее указывается глава налогового кодекса, соответствующая указанному налогу, при этом налоги нужно прописывать согласно с очередностью разделов НК. Например, Сначала указывается НДС, 21 глава, а после Налог на прибыль, 25 глава НК.

- Далее необходимо указать тот налоговый период по соответствующему налогу, за который предоставляются данные. При предоставлении за квартал указывается цифра «03», при сдаче за полугодие — «06», за девять месяцев — ставится «09» и при отчетности за год — «0». Номера кварталов записываются по их номерам — «01» первый, «02»,»03″ и за четвертый — «04».

Если отчетным периодом является квартал (6 или 9 месяцев), а налоговый период — календарный год, в этом случае в графе 3 указывается соответствующий период, а графа 4 остается не заполненной.

Ниже указывается контактный телефон налогоплательщика, число страниц декларации, а также количество подтверждающих документов, если таковые подаются вместе с декларацией.

В конце заполняется данные о лице, подтверждающем отчет, в случае руководителя — полностью ФИО, проставляется его подпись и дата утверждения, ставится печать (если налогоплательщик ее использует в хозяйственной деятельности). В случае подписания документа доверенным лицом, помимо его ФИО и подписи, необходимо указать данные доверенности, на основании которой он действует.

Поле для работника налогового органа остается не заполненным.

Образец заполнения второго листа единой декларации

Второй лист необходим для заполнения физ.лицом, не являющимся ИП и не имеющим ИНН. Особых сложностей возникнуть не должно.

Все данные заполняются на основании документа, подтверждающего личность, код которого:

- Свидетельство о рождении, применяется для лиц, которые не достигли 14 лет — «03».

- Паспорт иностранца — «10».

- При заполнении на основании вида на жительства в РФ — «12».

- Временное удостоверение личности, выданное по форме 2П — «14».

- На основании паспорта гражданина РФ — «21».

- Свидетельство о рождении, которое было выдано за рубежом — «23».

Код субъекта РФ берется из справочника.