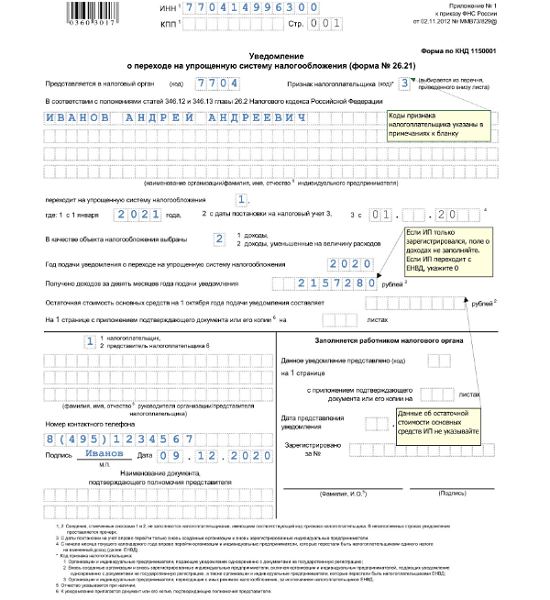

Образец заполнения заявление о переходе на УСН на 2021 год

Рассмотрим на примере, как правильно оформить заявление форма 26.2-1.

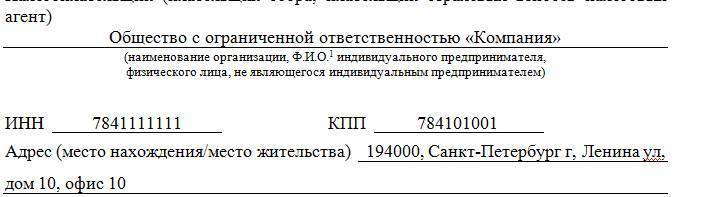

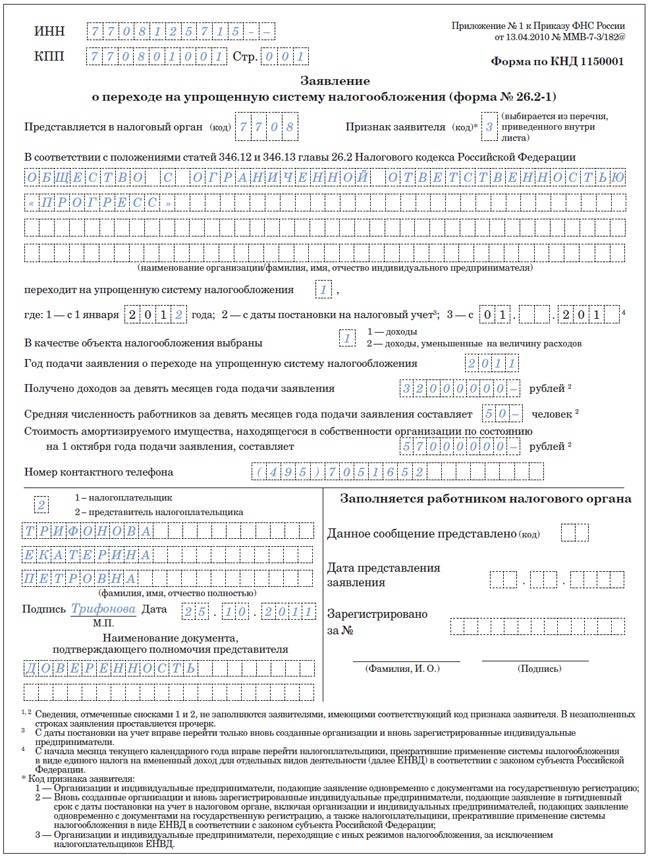

В верхней части бланка проставляется код ИНН фирмы или предпринимателя. Для этого поле содержит 12 пустых клеток. Поскольку у компаний ИНН занимает 10 знаков, то последние две клетки, которые останутся пустыми, нужно прочеркнуть.

Далее нужно записать код КПП. Он имеется только у фирм, а предприниматели это поле прочеркивают.

На следующем шаге в поле необходимо внести код налоговой службы из четырех знаков, куда подается заявление на упрощенку.

Дальше идет поле «Признак налогоплательщика».

Указанный в нем код показывает, в какой именно момент времени хозяйствующим субъектом производится переход:

- «1» указывается тогда, когда документ подает вместе с остальными документами на регистрацию фирмы или ИП;

- «2» проставляют компания или предприниматель, которые снова открывают деятельность после ранее выполненной ликвидации;

- Также код «2» должны ставить те, кто производит переход с вмененки на упрощенку;

- «3» записывают те субъекты, которые переходят на упрощенку с любой другой системы, кроме вмененки.

После этого в большом поле нужно записать полное наименование компании, как это сделано в учредительных документах, либо полные Ф.И.О. предпринимателя по паспорту либо любому иному документу, подтверждающему личность.

бухпроффи

Важно! Данное поле необходимо заполнять по следующим правилам. Если записывается название фирмы, то оно вносится одной строчкой. Если же заявление подается на предпринимателя, то каждая часть его Ф.И.О

записывается с новой строки. В каждом случае все клетки, которые останутся пустыми, необходимо прочеркнуть

Если же заявление подается на предпринимателя, то каждая часть его Ф.И.О. записывается с новой строки. В каждом случае все клетки, которые останутся пустыми, необходимо прочеркнуть.

Код следующего поля будет определять, в какой именно период времени происходит переход на упрощенку:

- Код «1» указывают те субъекты, которые выполняют переход с 1 января будущего года;

- Код «2» должны проставить те фирмы и предприниматели, которые подают заявление при первой регистрации субъекта, либо повторно после его ликвидации и нового открытия;

- Код «3» нужно записать тем субъектам, кто вынужден перейти с вмененки на упрощенку. В этом случае рядом также необходимо указать месяц, с которого будет выполняться такой переход.

В следующей графе проставляется код, соответствующей выбранной системе УСН:

- Код «1» указываю те, кто решил производить определение суммы налога исходя из полученного дохода;

- Код «2» записывают те субъекты, кто будет выполнять расчет налога по доходам, уменьшенным на понесенные расходы.

Далее нужно проставить год, когда заполняется заявление на переход.

В поля, которые находятся на бланке далее вносятся сведения только в том случае, если производится переход на упрощенку с других систем, и при заполнении поля «Признак налогоплательщика» был проставлен код «3».

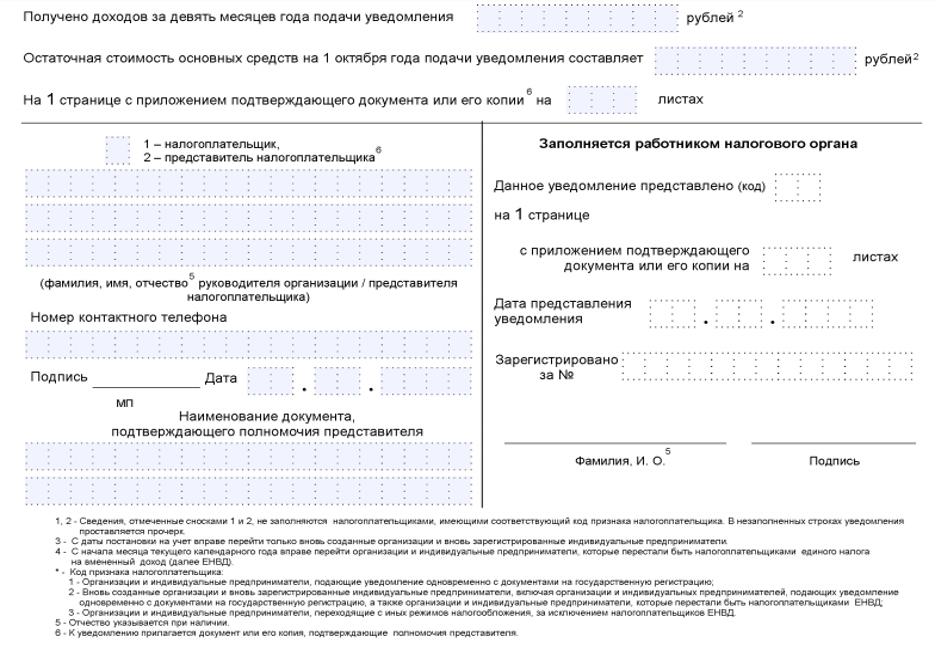

В данные графы необходимо внести размер дохода, который субъект получил за 9 месяцев года, когда оформляется заявление, а также сумму остаточной стоимости ОС.

Если заявление в налоговую инспекцию подает уполномоченное лицо, то в графе ниже необходимо проставить количество листов, которые занимают подтверждающие его полномочия документы.

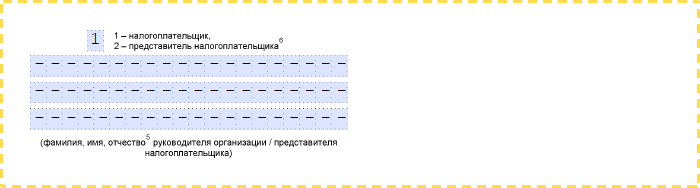

Бланк заявления в нижней части разделяется на два столбца. Податель заявления должен указывать сведения только в левом. В первую очередь, здесь необходимо проставить код лица, который подает документ в инспекцию – «1» – сам субъект бизнеса, либо «2» – его законный представитель.

После этого записывается полная информация о руководителе компании, предпринимателе либо представителе, указывается число и подпись лица, телефонный номер для контактов. Если имеется печать — то необходимо проставить и ее оттиск. Все клетки, которые останутся незаполненными после внесения информации нужно прочеркнуть.

Внимание! Если форма заполняется предпринимателем, то в этой графе не нужно указывать еще раз свои ФИО. В поле ставится прочерк

Что лучше – закрыть ИП и стать самозанятым или перейти на НПД

Глобальный экономический кризис, вызванный пандемией коронавируса, лишил доходов многих предпринимателей. Но платить за себя страховые взносы приходится в любом случае, в 2021 году это 40 874 рубля.

Поэтому многие предприниматели, чей бизнес пострадал от вводимых ограничений, просто прекратили свою деятельность, подав заявление Р26001. А теперь, в качестве альтернативы, рассматривают переход на самозанятость с ИП.

В целом, это неплохой вариант, если вы планируете оказывать услуги только населению. Но если вы хотите работать с организациями или ИП, то для них статус самозанятого в договоре несет за собой определенные риски.

- Во-первых, если стороной договора является обычный самозанятый, заказчику надо следить за тем, чтобы он не снялся с учета в качестве плательщика НПД. Ведь если исполнитель неожиданно утратит статус самозанятого, то становится обычным гражданином, за которого надо платить страховые взносы и удерживать с него НДФЛ.

- Во-вторых, ФНС проверяет такие договоры, чтобы в качестве самозанятого в них не фигурировал наемный работник, который работал у этого заказчика в течение двух последних лет. А вызывать дополнительный интерес налоговиков никому, по понятным причинам, не хочется.

- В-третьих, если самозанятый захочет арендовать для своего бизнеса коммерческую недвижимость, то собственник может отказать ему в аренде. Причина в том, что торговые и бизнес-центры, как правило, принимают оплату только через расчетный счет. В этом случае им не надо выдавать кассовый чек. А чтобы принять оплату от самозанятого гражданина, не имеющего статус ИП, придется использовать ККТ. Мало кто из арендодателей на это пойдет, если только кассу они не применяют для других ситуаций.

Поэтому заказчик-юрлицо или ИП при прочих равных условиях выберет работать с индивидуальным предпринимателем, а не с обычным самозанятым. Это понятнее и рисков меньше.

Есть еще один важный нюанс, ради которого стоит сохранить статус ИП, а не уйти на самозанятость. Не все виды деятельности индивидуальных предпринимателей доступны для обычных самозанятых. Самый простой пример – разрешение на такси. Хотя закон об НПД не запрещает прямо это направление, однако есть другие нормативные акты, в соответствии с которыми разрешение на такси могут получить только ИП или организации. Это же относится и к лицензируемы видам деятельности – самозанятым гражданам лицензии не выдают.

Что же касается превышения лимита доходов для НПД, то и тут индивидуальный предприниматель оказывается в выигрыше. Как только это произойдет, ИП сможет в течение 20 дней вернуться на упрощенный режим и платить налог по ставке 6%.

А обычный самозанятый после превышения лимита работать на НПД уже не сможет, поэтому дальше его доходы будут облагаться по ставке 13%. Если, конечно, он не зарегистрирует ИП, что даст ему возможность работать по сниженным ставкам. Так что принимать решение перейти на самозанятость с УСН надо взвешенно, желательно после консультации с бухгалтером.

О том, как перейти с УСН на профналог, и когда это можно сделать, расскажем подробнее.

Заполнение уведомления

Строгих требований к порядку заполнения заявления на УСН нет. Его можно заполнить любым цветом и шрифтом. Но лучше придерживаться общих требований, предъявляемых налоговыми органами к заполнению налоговой документации в 2022 году:

- Уведомление на применение УСН лучше заполнить шрифтом Courier New высотой 16 — 18 пунктов печатными буквами черного цвета.

- В пустых клетках желательно поставить прочерки.

- При заполнении от руки лучше также использовать ручку черного цвета. Сведения указывать заглавными печатными буквами, прочерки не ставить.

Обратите внимание, что заявление на УСН необходимо заполнить в двух экземплярах (для Москвы и Санкт-Петербурга в трех). Один экземпляр заберет инспектор вместе с другими бумагами, второй (с печатью и подписью) отдадут обратно – его нужно сохранить

Он будет подтверждать применение упрощенки.

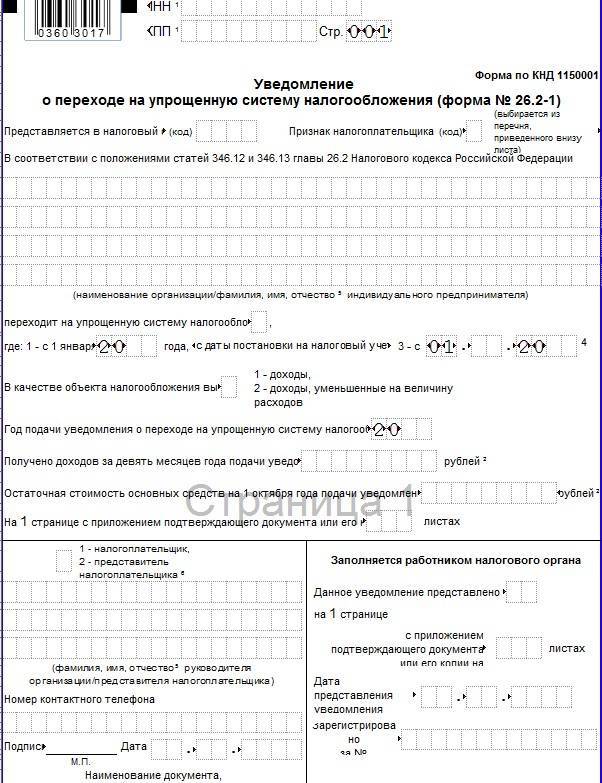

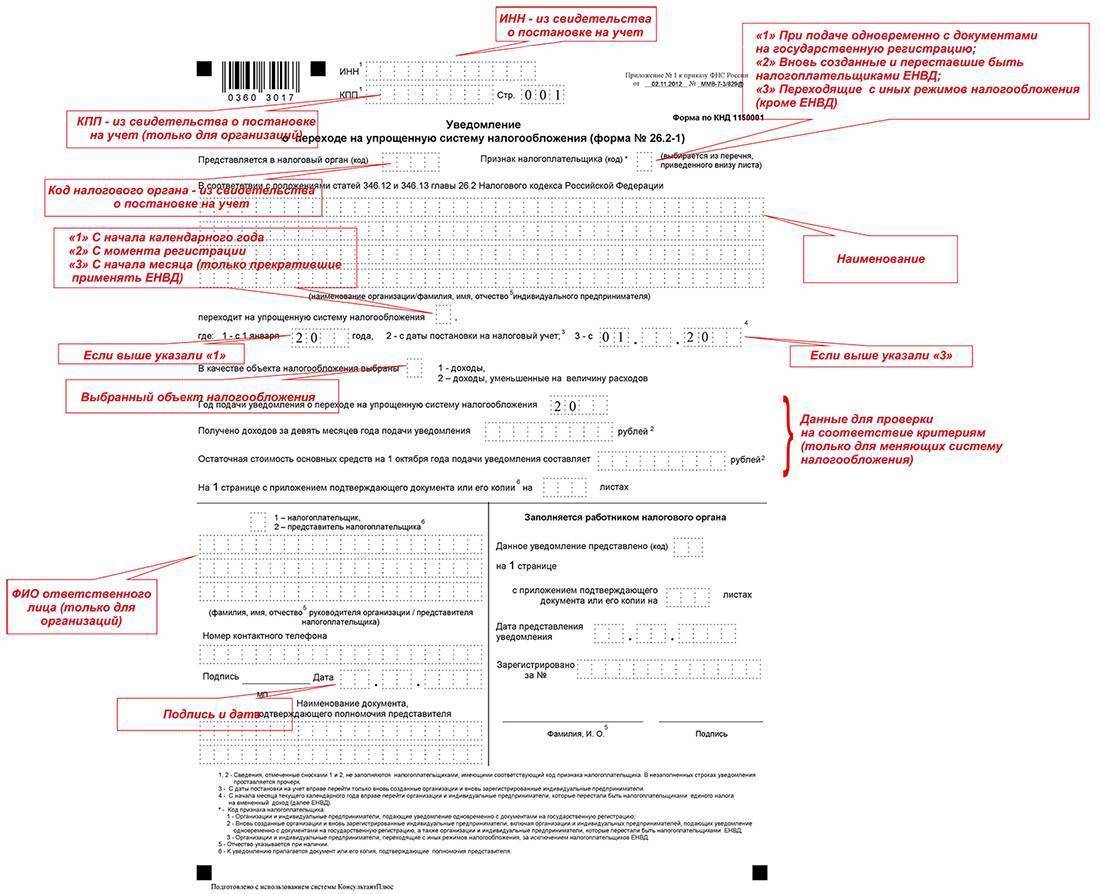

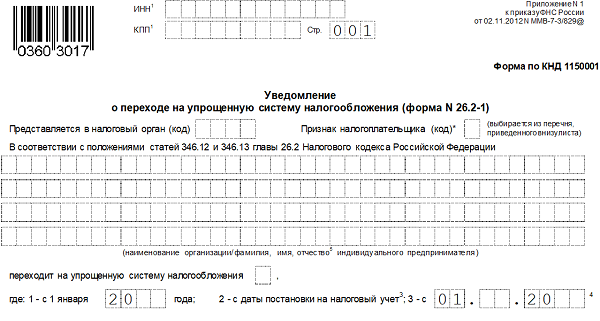

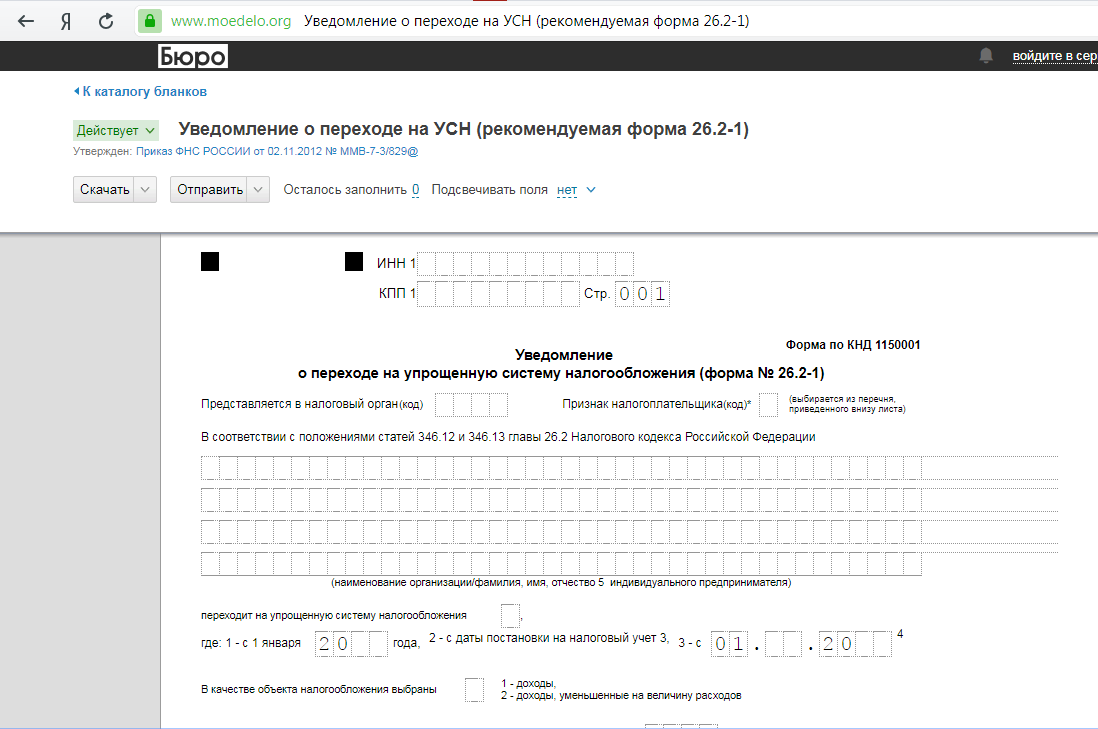

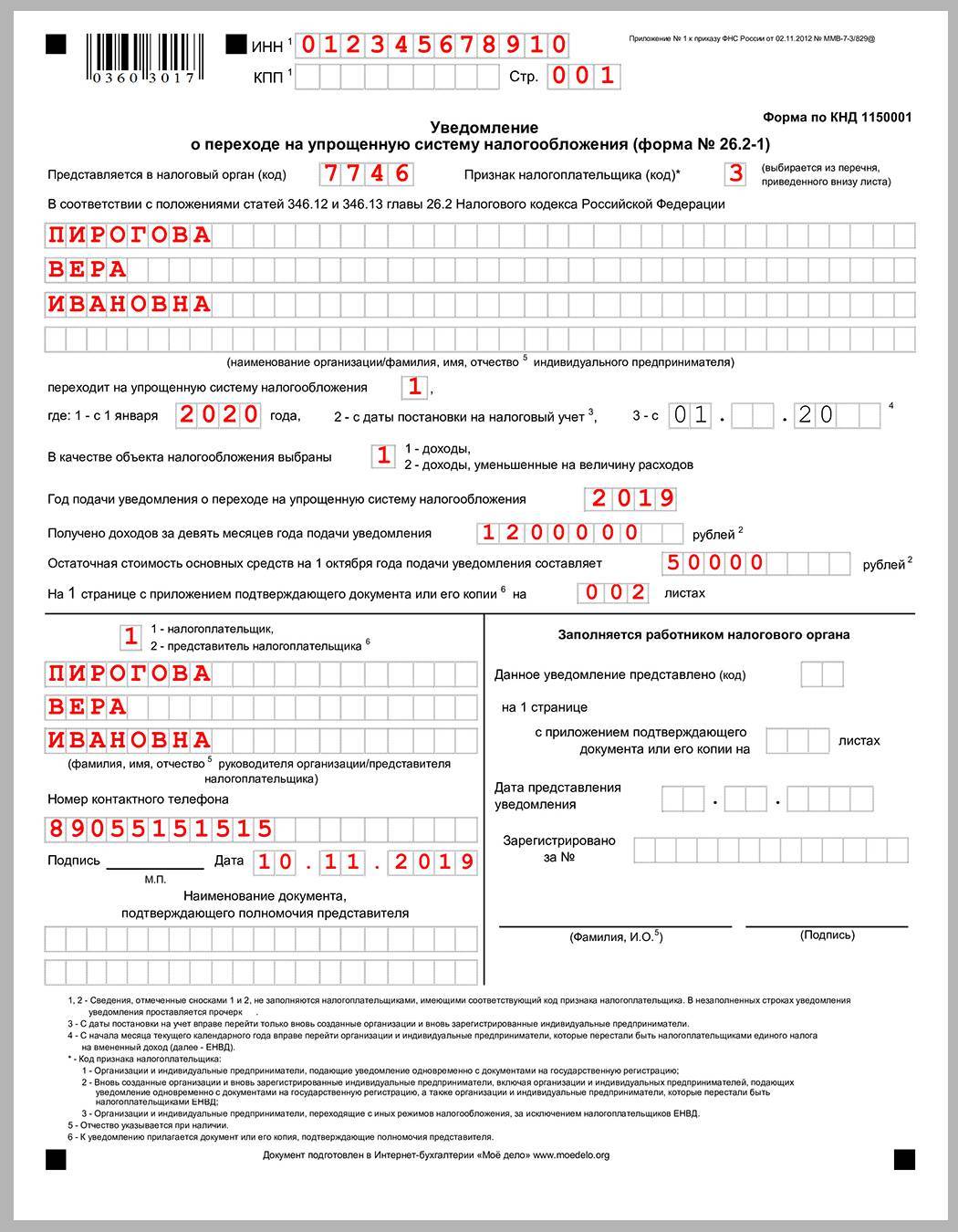

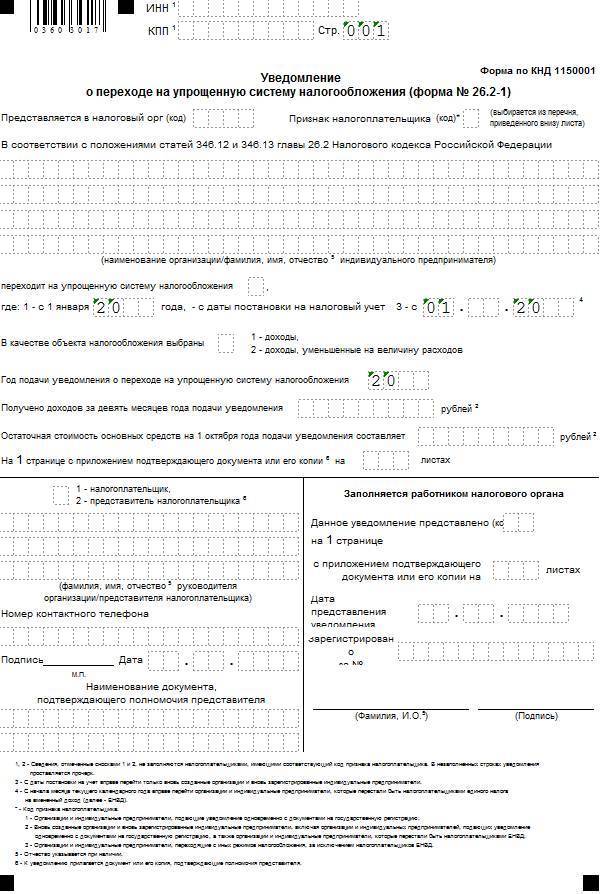

ИНН/КПП

Строка «ИНН» заполняется только при наличии указанного документа.

Если его нет, то заполнять данное поле не нужно, номер ИНН будет присвоен гражданину после регистрации ИП. Если ИНН есть, но вы забыли его номер, узнать его можно здесь.

Строка КПП индивидуальными предпринимателями не заполняется.

Представляется в налоговый орган (код)

В данном поле необходимо указать код ИФНС, в которой ИП будет стоять на учете. Узнать код ИФНС можно здесь.

Если точно не уверены, то данное поле можно не заполнять вообще или заполнить после от руки в присутствии сотрудника инспекции.

Признак налогоплательщика

«1» – если уведомление подается одновременно с документами на регистрацию ИП.

«2» – при подаче уведомления в течение 30 дней после постановки на учет в качестве ИП.

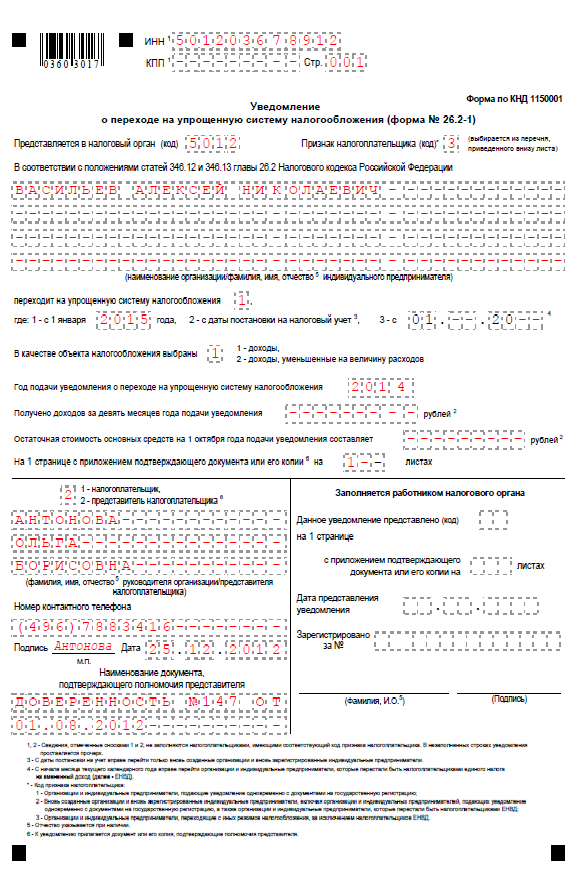

Фамилию, имя и отчество необходимо указать построчно.

Переходит на упрощенную систему налогообложения

ИП, подающие заявление при регистрации ИП (независимо от того происходит ли это сразу или в течение 30 дней после постановки на учет) указывают код «2».

«1» – если выбран объект «доходы» 6%.

«2» – если «доходы минус расходы» 15%.

Год подачи уведомления о переходе на УСН

При переходе на упрощенку в 2022 году указываем значение «2022».

Строки «Получено доходов…», «остаточная стоимость…» и «На странице 1…» отчеркиваем, их заполнять не нужно.

В левом столбе под чертой указываем

«1» – если заявление на УСН подает сам ИП. Поля ниже (фамилия, имя, отчество) не заполняем.

«2» – если уведомление сдается представителем по доверенности. В этом случае в строках ниже необходимо указать ФИО представителя, а также название документа и его реквизиты.

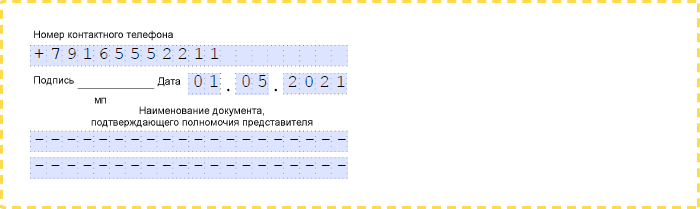

Номер контактного телефона

Номер телефона можно указать как в формате «+7 код номер телефона», так и в формате «8 код номер телефона». Желательно без пробелов, скобок и тире

Важно, чтобы номер, указанный в заявлении, был актуальным, чтобы в случае чего инспектор, мог связаться с ИП

В самом конце документа необходимо поставить подпись и указать дату его заполнения. На этом заполнение заявления на УСН завершается.

Обратите внимание, что в 2022 году заверять нотариально форму 26.2-1 не нужно, даже если ее сдает представитель

Учёт основных средств и нематериальных активов

Порядок учёта основных средств (ОС) и нематериальных активов (НМА) зависит от времени перехода на ОСНО. При УСН основные средства ставят на учёт в том квартале, в котором они оплачены. Их стоимость равномерно списывают на последнее число каждого квартала в году приобретения. Так, на 31 декабря вся стоимость ОС переходит в расходы и уменьшает налоговую базу.

При переходе на общую систему с начала года затраты на покупку объекта уже полностью учтены при УСН. Поэтому вопросов по остаточной стоимости не будет.

При переходе на общую систему в середине года часть стоимости купленных с начала года ОС и НМА останется несписанной. Эту сумму необходимо учесть при использовании ОСНО как остаточную стоимость.

Пример. Организация, которая работает на УСН, в январе 2022 года приобрела автомобиль стоимостью 300 тыс. рублей. С 1 октября 2022 года компания утратила право на упрощёнку. За 9 месяцев на затраты для УСН было списано 75 % стоимости автомобиля, то есть 225 тыс. рублей. Оставшуюся сумму (75 тыс. рублей) можно перенести на ОСНО как остаточную стоимость автомобиля и начислять на нее амортизацию при расчете налога на прибыль.

Такой же подход применяется в ситуациях, когда компания до использования упрощёнки уже работала на ОСНО, и у нее на момент обратного перехода остались несписанные ОС и НМА, приобретенные на общем режиме.

В подобных ситуациях неважно, какой из вариантов упрощёнки использовал бизнесмен. Право на перенос остаточной стоимости ОС он сохраняет и при использовании объекта «Доходы» (п. 3 ст

346.25 НК РФ и п. 15 обзора практики, утвержденного Президиумом ВС РФ 04.07.2018)

3 ст. 346.25 НК РФ и п. 15 обзора практики, утвержденного Президиумом ВС РФ 04.07.2018).

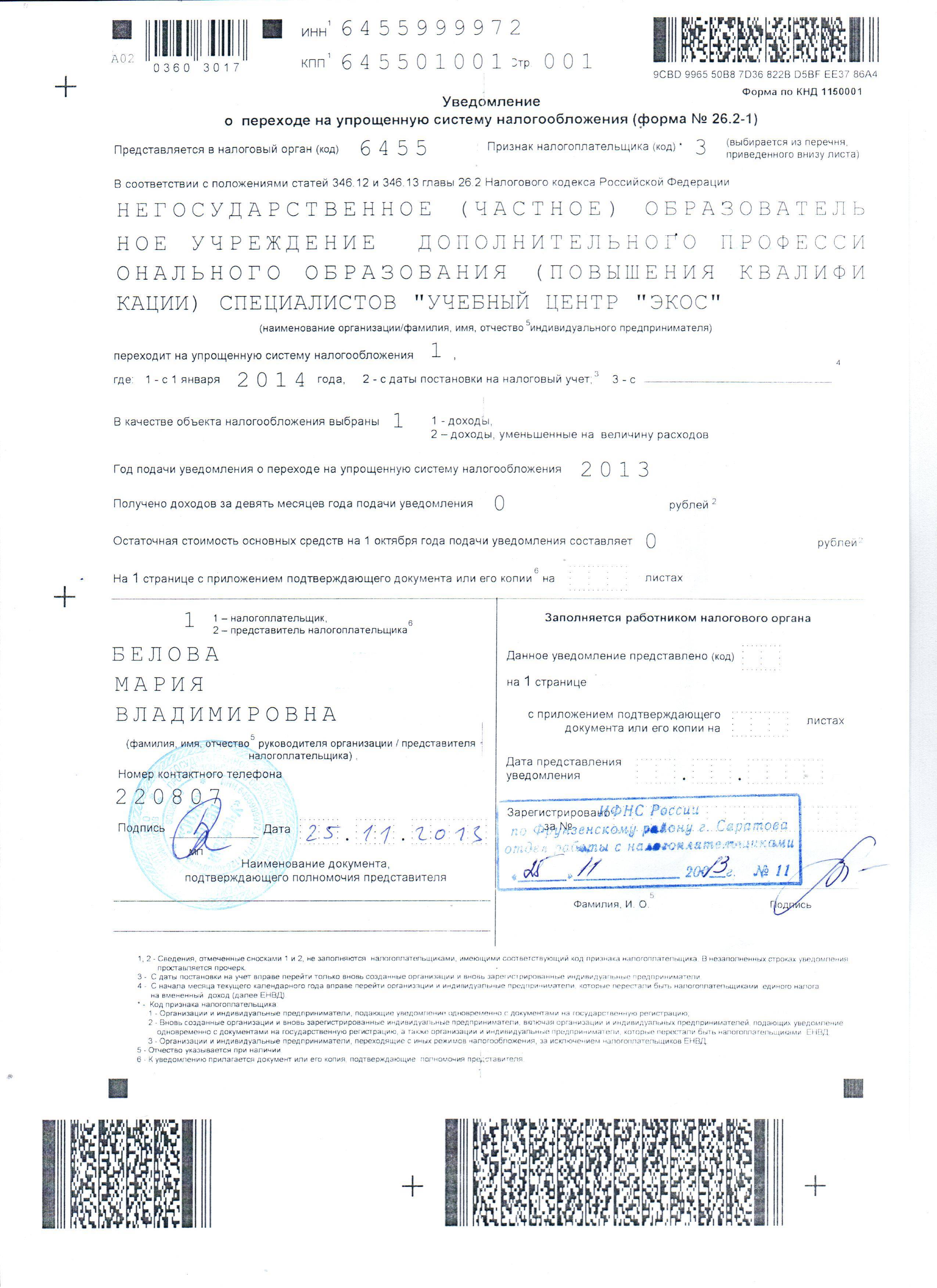

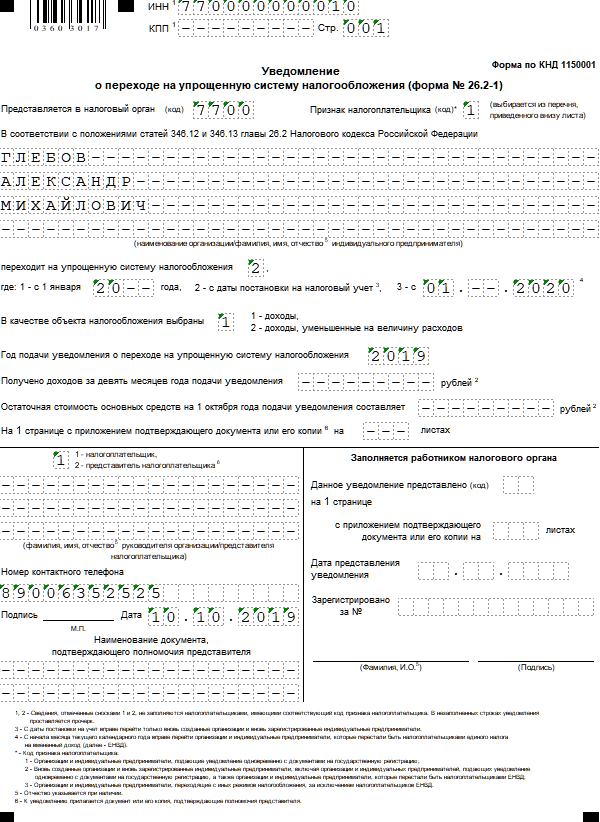

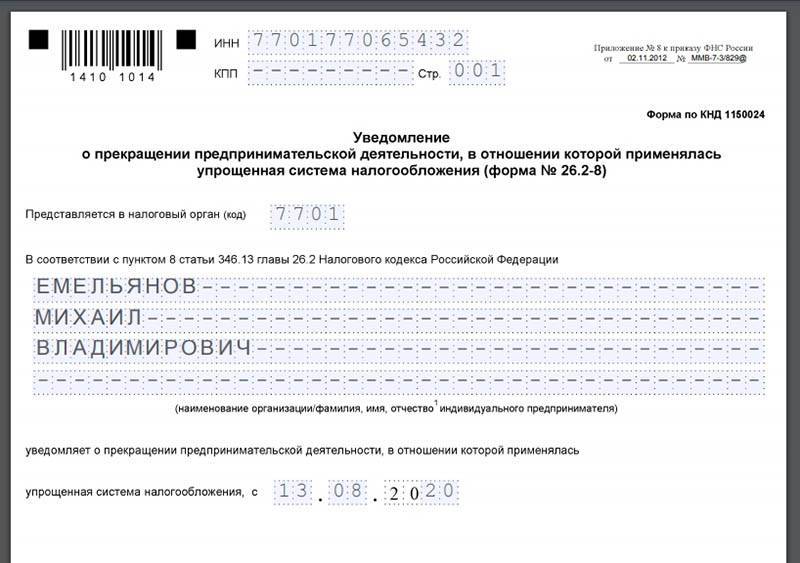

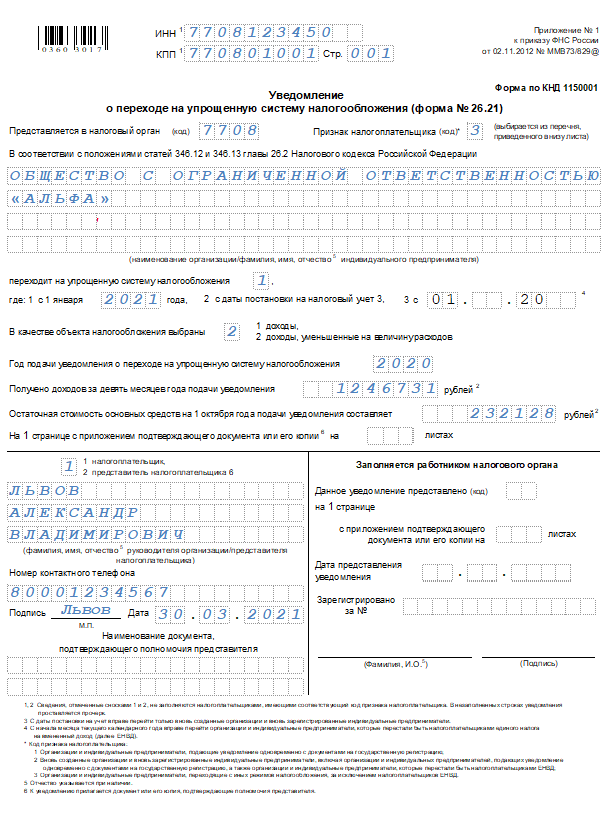

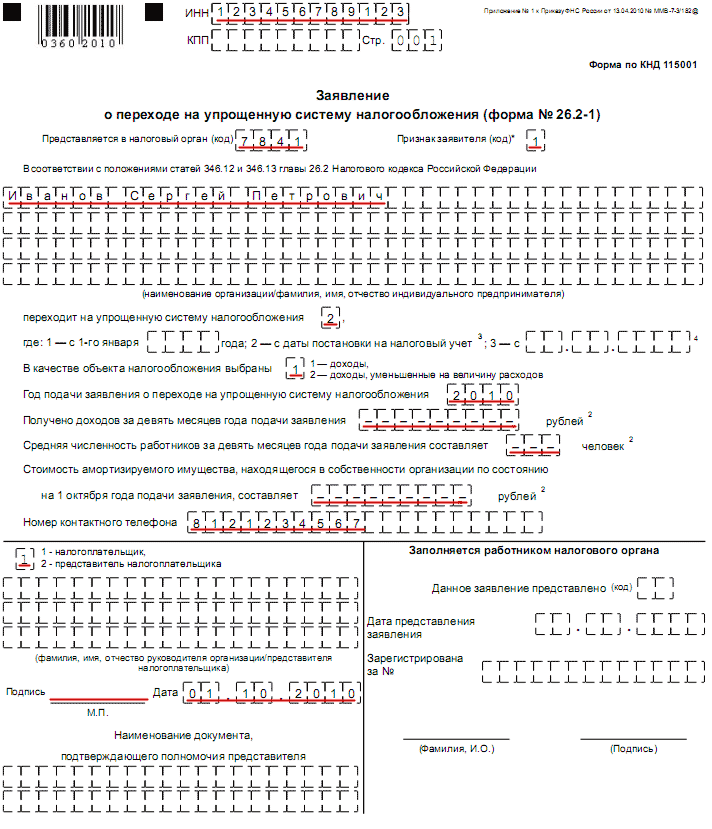

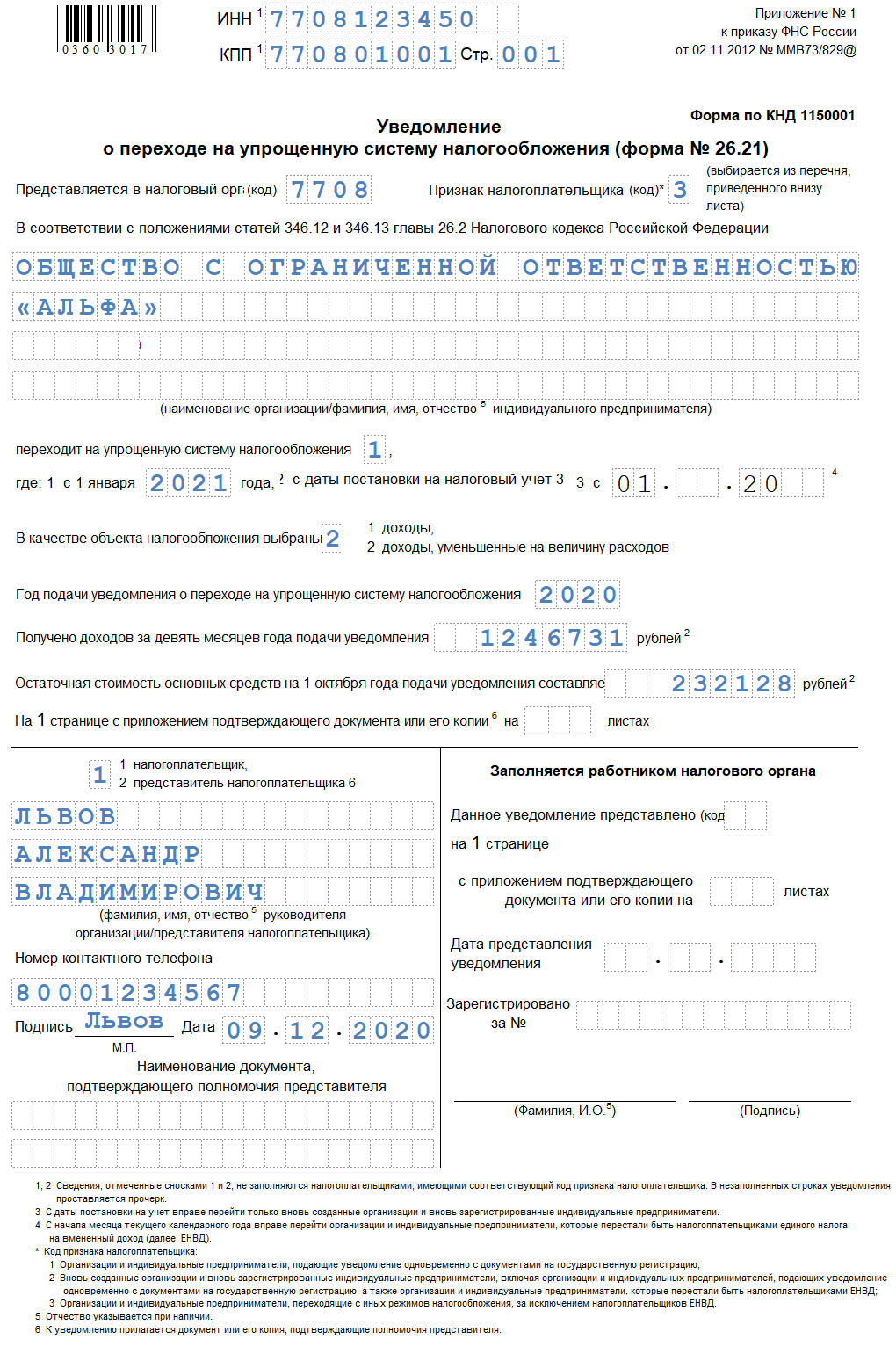

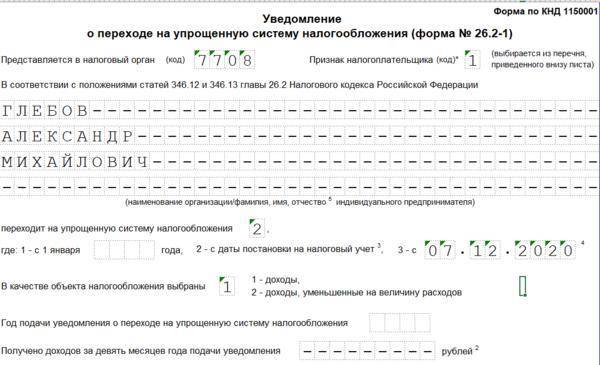

Пример 1. Образец заполнения рекомендуемой формы заявления о переходе на УСН при госрегистрации ИП

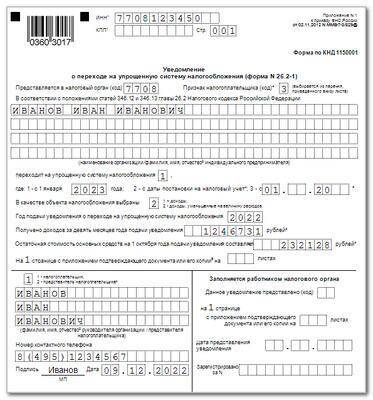

Гражданин РФ Одобеску Иларион Антонович собирается зарегистрироваться в качестве ИП 15.08.2022. Для работы он выбрал УСН «6%». Заявить об избранном режиме он собирается сразу при прохождении госрегистрации.

С этой целью Одобеску И. А. заполнил типовой бланк уведомления № 26.2-1 на бумаге, приобщив его к остальным документам, требуемым при госрегистрации. Заполненный образец бланка представлен далее. Использованные в нем сведения условны.

Заявитель Одобеску И. А. указал: код плательщика «1», а также перехода на УСН при госрегистрации «2», затем код избранного о. н. по УСН «Доходы» «1», год подачи заявления «2022». Также им записаны: личный контактный телефон, дата «15.08.2022. Во всех пустующих ячейках проставлены прочерки.

Как правильно заполнить уведомление

Заполнить форму о переходе на УСН можно от руки, или с помощью ПК. Форма состоит из одной страницы, на которую вносится информация в соответствии с пунктами.

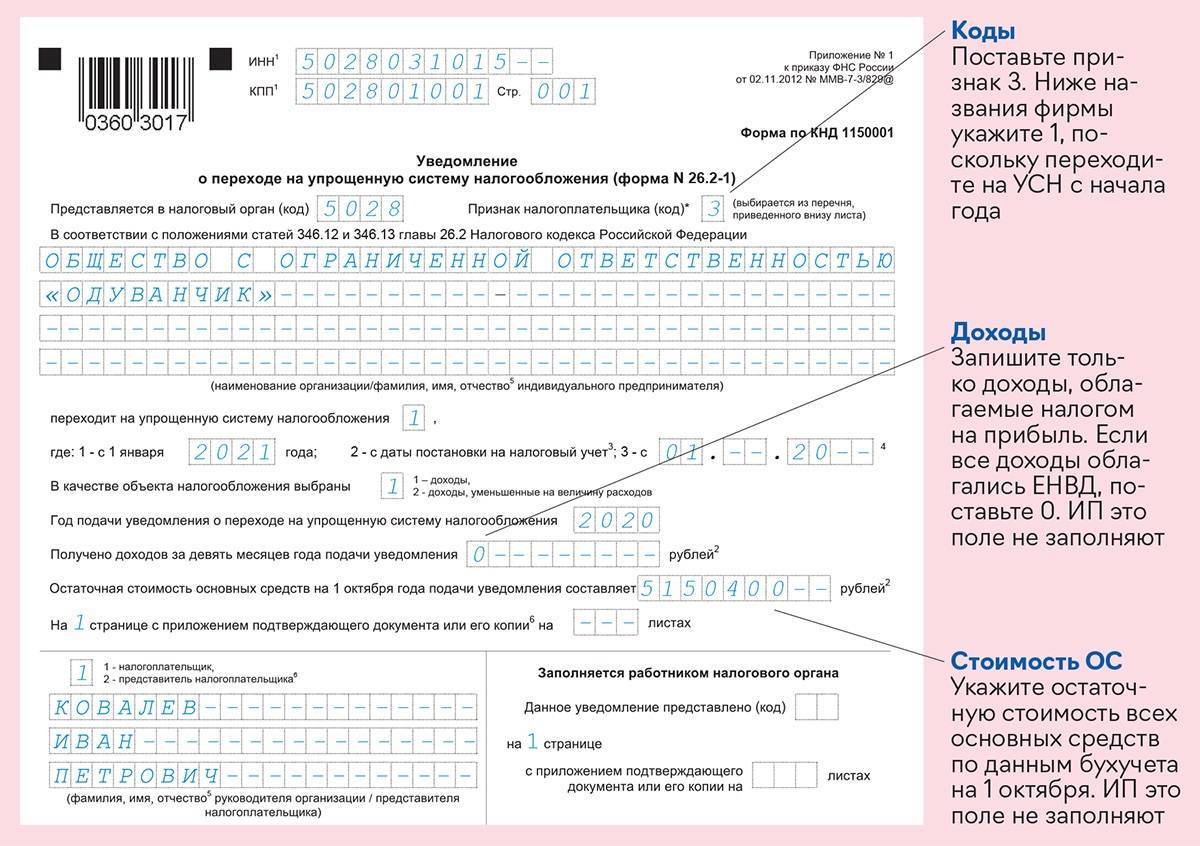

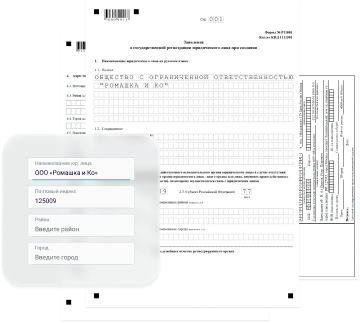

Стоит обратить внимание на ряд особенностей при заполнении данных для подачи документа в момент создания ООО:

Оставьте пустыми поля ИНН и КПП, поскольку у Общества, не поставленного на учет, еще нет этих данных.

Выбирая код налогового органа, указывайте инспекцию, в которой будет происходить регистрация в соответствии с юридическим адресом компании.

В пункте “Признак налогоплательщика” проставляется значение “1”, означающее выбор льготного режима в момент регистрации. Если бы вы вставали на учет позднее этого момента, выбор кода был бы иным.

Пункт, в котором указывается наименование Общества, должен заполняться в точном соответствии с информацией из Устава.

Код перехода на УСН в случае подачи уведомления в комплекте с регистрационными документами – выберите значение “2”.

В следующем пункте укажите выбранный объект налогообложения (вариант исчисления налога) – проставьте значение “1”, если вам подходит начисление на доход, или “2” – если хотите платить налоги с разницы между доходами и расходами.

Пункт “год подачи” может вызвать сомнения при регистрации в канун Нового года

Обратите внимание, что поле подразумевает именно год подачи, а не год постановки на учет.

Поскольку организация является новой, вы не вносите сведения в следующие поля об остаточной стоимости и доходах организации. Они заполняются, только если действующая компания переходит на УСН с другого режима (в этом случае размер доходов и остаточная стоимость ОС определяет право применения УСН).

В пункте информации о заявителе выбирается код “1”, если документ подает руководитель Общества или “2”, в случае подачи заявления представителем

Далее указывается ФИО заявителя.

Подписывает документ тот, кто подает уведомление.

В поле о подтверждении полномочий указывается информация только в том случае, если подача уведомления происходила на основании доверенности.

Оставшиеся пункты – для инспекторов ФНС, ответственных за прием документа.

Заполните уведомление об УСН автоматически!

Скачайте готовый документов комплекте с остальными бумагами для регистрации Общества, заполнив короткую анкету на нашем сервисе! Это бесплатно, процесс отнимет не больше 15 минут! Вы сможете скачать уведомление об УСН со своими данными для самостоятельного обращения в инспекцию или направить его удаленно с нашей помощью!

Подать уведомление об УСН онлайнСкачать уведомление

Подать уведомление об УСН онлайнСкачать уведомление

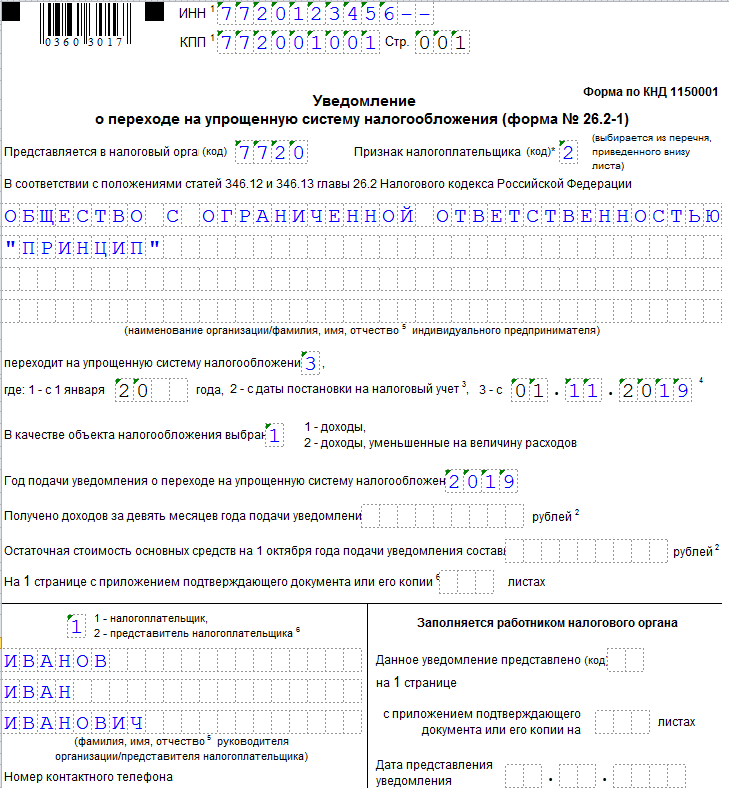

Пошаговая инструкция заполнения формы № 26.2-1

Разберем построчно, как заполнить уведомление о переходе на упрощенную систему налогообложения юрлицам и ИП

Укажем на различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях

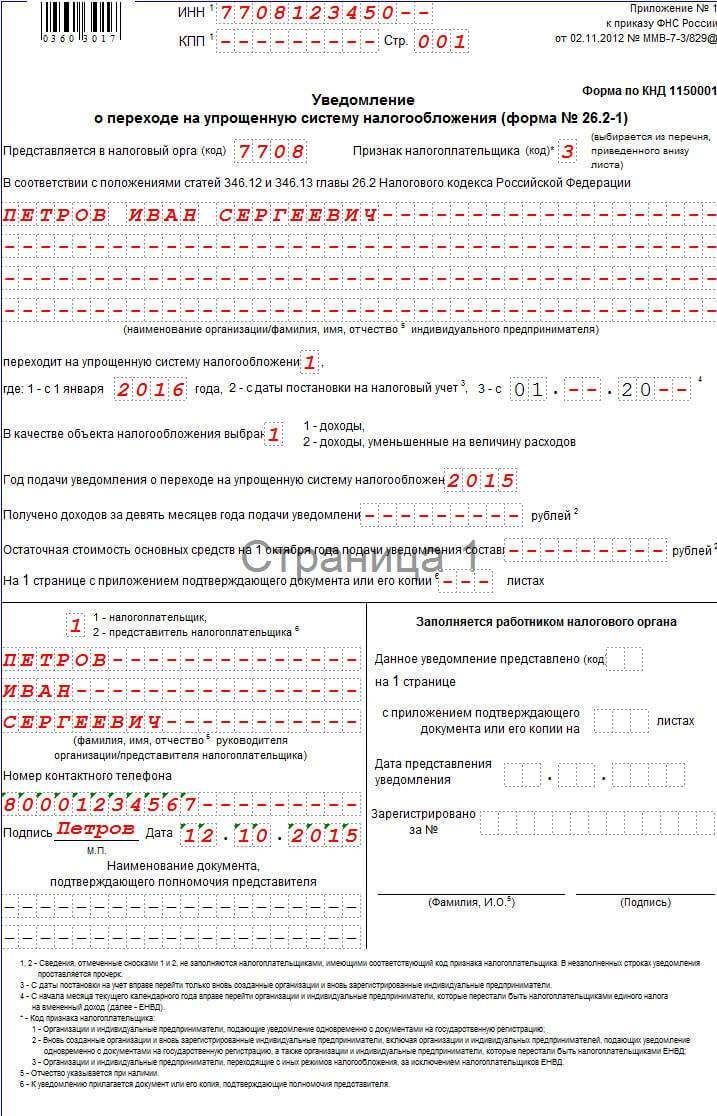

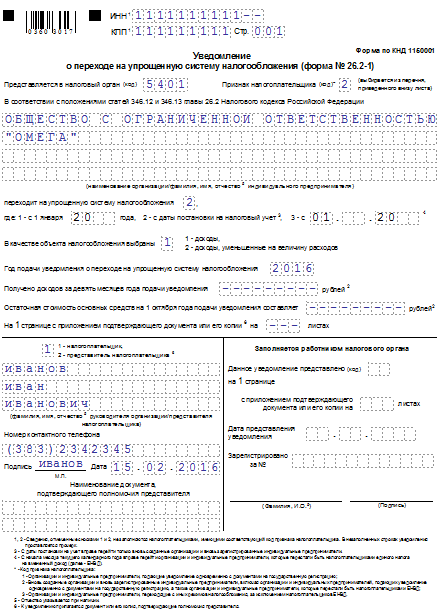

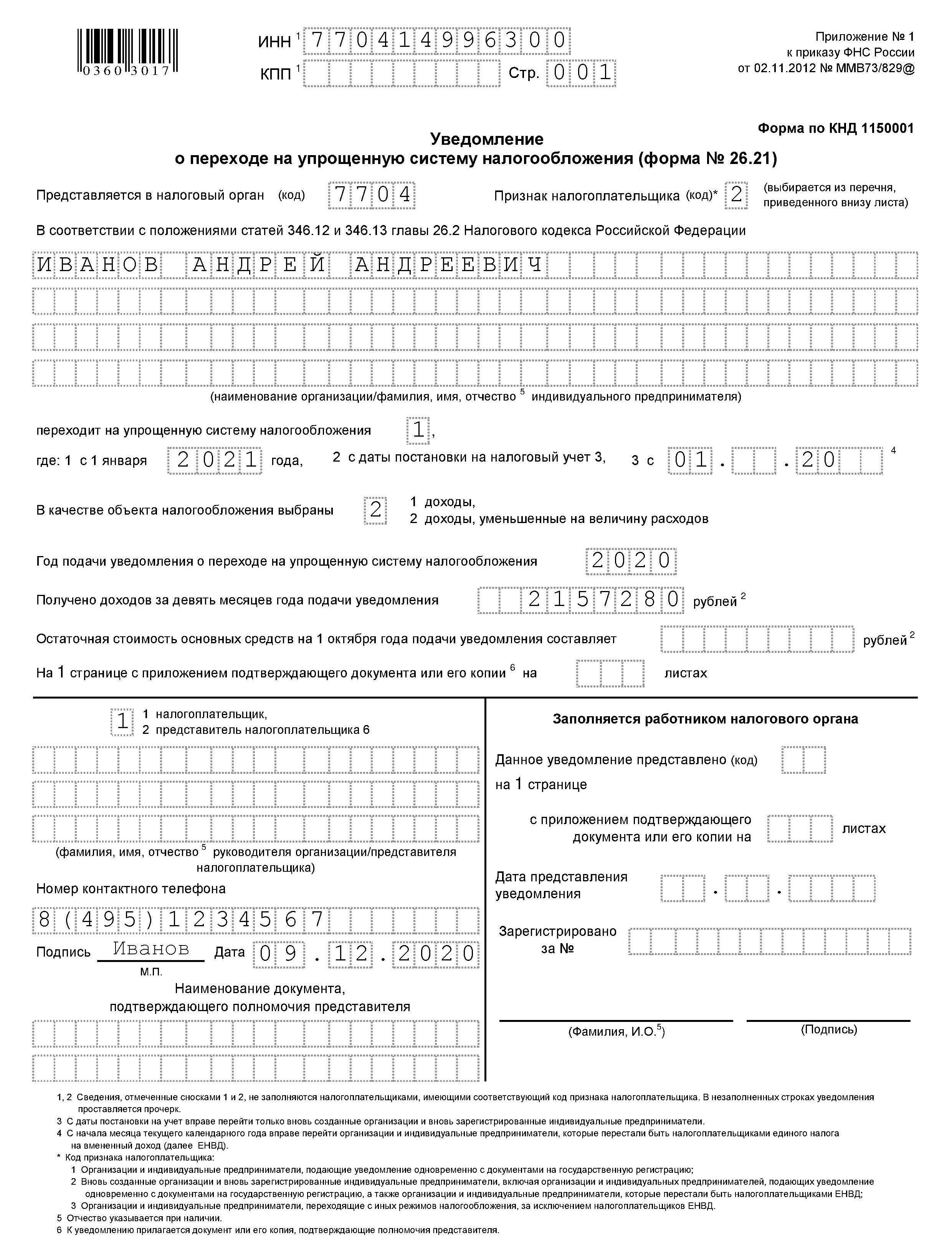

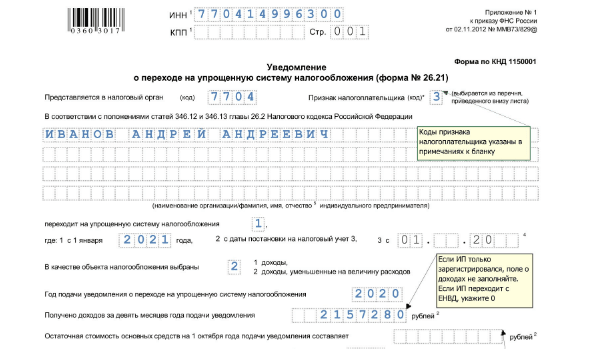

Шаг 1. ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП обязательно вписывают в заявление.

Шаг 2. Код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы уверены в правильности кода, посмотрите его на сайте ФНС. На примере — код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

Шаг 3. Код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих код организации в заявлении на УСН — признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

Шаг 4. Название фирмы или Ф.И.О. ИП

У ИП в качестве основного идентификатора выступают фамилия, имя и отчество. Впишите их в заявление о переходе на УСН. Пустые клетки формы заполняются прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощенку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

Шаг 6. Объект налогообложения и год подачи уведомления

Чтобы соблюсти инструкцию, как правильно заполнить уведомление о переходе на УСН, впишите значение, соответствующее выбранному объекту налогообложения:

- УСН «Доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года вправе понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1;

- УСН «Доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесенные расходы. Если выбрали «Доходы минус расходы», ставьте 2.

Не забудьте указать год, в котором подаете уведомление.

Шаг 7. Доходы за 9 месяцев

Впишите величину доходов, если переходите на УСН с другой системы. За 9 месяцев доход не должен превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

Шаг 9. Ф.И.О. руководителя фирмы или представителя

В заключительной части указывают Ф.И.О. руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

- 1 — сам руководитель;

- 2 — доверенный представитель.

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

Шаг 10. Номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставится подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма № 26- 2.1 составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощенку со следующего года.

Сроки перехода

Существует два варианта сдачи заявления на УСН:

- при регистрации ИП, одновременно с остальными бумагами;

- в течение 30 дней после постановки на учет.

Сдача уведомления вместе с документами на регистрацию

Плюсом данного варианта является экономия времени на повторное посещение инспекции для сдачи уведомления. Заявление сдается вместе с остальными документами, а ИП после регистрации сразу начинает применять упрощенку.

Минусом же является риск отказа в принятии заявления о переходе на упрощенку в инспекциях, которые занимаются только регистрацией ИП и ООО

Например, в Москве всех ИП регистрирует только одна инспекция – ИФНС № 46, при этом неважно в каком районе города Москвы будущий ИП проживает

Если это произошло – не переживайте, есть запасной вариант. Уже после регистрации, но в течение 30 дней, ИП может подать уведомление в налоговую инспекцию по месту постоянной прописки.

В последнее время риск отказа регистрирующими инспекциями в приеме уведомления на УСН снизился практически до нуля.

Сдача документов в течение 30 дней после регистрации

Данный вариант удобен тем ИП, которые до конца не определились с системой налогообложения, забыли или им отказали в сдаче уведомления одновременно при регистрации ИП.

Несмотря на то, что заявление подается уже после регистрации, ИП будет переведен на УСН с даты создания. Но если предприниматель не уложится в 30-дневный срок и сдаст уведомление позднее – его поставят на общий режим налогообложения, на котором он должен будет работать до конца года. Поэтому сильно не затягивайте.

В какую ИФНС сообщать о смене налогового режима

Порядок информирования ФНС о переходе на УСН зависит от момента подачи:

- если подается бланк 26.2-1 вместе с документами на регистрацию, то необходимо предоставить его в регистрирующую налоговую инспекцию;

- если переходите на упрощенную систему с начала года, то извещайте о своем решении вести упрощенный учет с начала деятельности (в течение 30 дней со дня регистрации) ИФНС по месту нахождения организации (по месту жительства ИП).

После перехода на упрощенку компании предоставят информационное письмо (бланк 26.2-7), расшифровка в листе записи ЕГРЮЛ 26.2-1 в отдельной строке не выделена, узнать из листа записи невозможно о системе налогообложения.

Как подать документ в процессе регистрации ООО

Подача уведомления в составе пакета регистрационных документов в 2022 г. доступна несколькими способами:

- В электронной форме (в этой ситуации ООО не платят госпошлину)

- Почтой или курьером

- Лично в распечатанном виде

При выборе способа непосредственного обращения в ИФНС, необходимо заполнить минимум 2 комплекта заявления (инспекции в Москве требуют три экземпляра). На одном из уведомлений инспектор поставит отметку о получении и вернет его вам – этот документ стоит оставить у себя – он пригодится, если у ФНС появятся спорные вопросы о применении вами льготного режима.

Способ подачи документа имеет важное значение в вопросе, сколько стоит открыть ООО. Сама подача уведомления пошлиной не облагается, но поскольку речь идет о подаче в момент создания ООО, компания несет расходы на отправку общего пакета, в который входит уведомление

Например, при подаче распечатанных документов в ИФНС, нужно оплатить госпошлину в 4000 рублей. Для самостоятельной онлайн подачи, придется оформлять ЭЦП, покупать токен и лицензию на криптопрограмму. А при подаче уведомления и остальных документов на регистрацию через наш сервис, вы не тратите ничего – наша услуга бесплатная.

В некоторых ситуациях, неверно заполненное уведомление об УСН может стать причиной серьезных расходов. Например, ИФНС может отказать в приеме документа из-за неверно указанного кода налогового органа. Уведомление организация не получает, и налоги компании автоматически рассчитываются по ОСНО, с уплатой НДС. Когда после первого отчетного периода выясняется текущий режим налогообложения, срок подачи уведомления уже истекает и компания работает на ОСНО до конца года, пока не возникнет возможность направить уведомление снова. Не допустить эту ситуацию поможет наш сервис – мы готовим документы безошибочно, в соответствии со всеми правилами и требованиями ФНС!

Может быть интересно:

- Документы для регистрации ООО

- Инструкция по заполнению формы Р11001

Как оформить переход на НПД

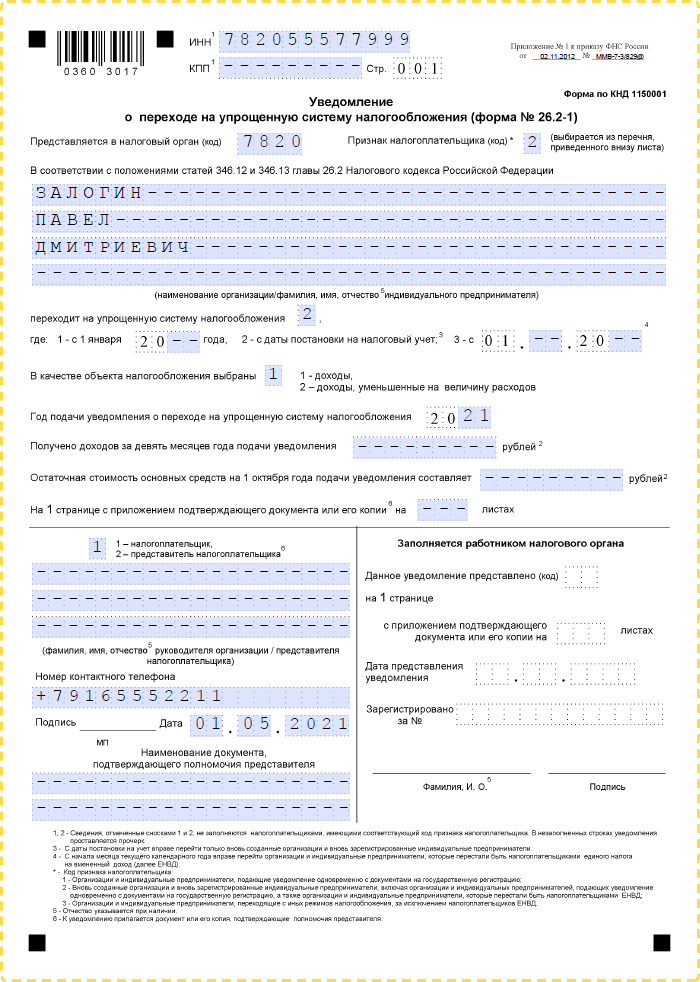

Совмещать УСН и НПД, так же, как и другие системы налогообложения, нельзя. Если вы окончательно решили стать плательщиком налога на профессиональный доход, то надо подать уведомление о прекращении применения упрощенной системы. Но сначала надо разобраться со взносами ИП за себя, которые начислялись в период действия упрощенки.

Почему отказ от УСН при переходе на НПД надо начинать с уплаты взносов? Ведь специального срока для такой ситуации не предусмотрено. Можно ли перечислить фиксированную сумму до 31 декабря текущего года, а дополнительный взнос – до 1 июля следующего?

Да, но в таком случае уплаченные взносы не будут уменьшать исчисленный налог для УСН. По нормам статьи 346.21 НК РФ учитываются только взносы, перечисленные в течение налогового периода. Поэтому, как только вы зарегистрируетесь в качестве плательщика налога на профдход, такой возможности у вас не будет.

Итак, вот как выглядит алгоритм перехода с УСН на НПД.

1. Рассчитайте и заплатите взносы за период применения упрощенной системы. Переходить на налог на профдоход можно в любое время года, поэтому фиксированная сумма будет неполной. Например, если отказ от УСН при переходе на НПД запланирован на 1 июля, то заплатить надо 20 437 рублей плюс 1% свыше 300 000 рублей (если такой доход есть).

2. Пройдите регистрацию на сайте ФНС или в приложении «Мой налог». Авторизация возможна через пароль/логин для личного кабинета налогоплательщика, с помощью аккаунта на Госуслугах или по скану паспорта и селфи. Следующий шаг после авторизации – автоматическая постановка на учет в качестве плательщика налога на профдоход. Передумать возможности уже не будет!

Уведомление о переходе на НПД налоговая инспекция не высылает, факт регистрации подтверждается онлайн, через доступ в личный кабинет «Мой налог». Если вы хотите убедиться, что переход на другой режим действительно состоялся, это можно проверить на официальном ресурсе ФНС.

3. Подайте уведомление о прекращении применения УСН по форме № 26.2-8. Его образец есть в приказе ФНС России от 02.11.2012 N ММВ-7-3/829@. Сделать это надо в течение 30 дней после регистрации плательщика НПД, иначе регистрацию аннулируют, а предприниматель снова окажется на упрощенке.

4. Сдайте отчетность за прошедшую часть года. Декларация по УСН заполняется по новой форме, утвержденной приказом ФНС России от 25.12.2020 N ЕД-7-3/958@. При добровольном отказе от упрощенной системы отчитаться надо позже 25-го числа месяца, следующего за месяцем снятия с учета (статья 346.23 НК РФ). Декларация по УСН может быть направлена почтой или представлена лично. Не забудьте сохранить документ, подтверждающий сдачу.

5. После подачи уведомления о переходе с УСН на НПД надо заплатить оставшуюся часть налога с доходов, полученных в период применения упрощенки. Крайний срок такой же, как и для сдачи последней декларации – 25-го числа следующего месяца.