Основные требования и ведение

Ключевые требования к ведению бухучета в бюджетных организациях заключаются в следующем:

- учет в обязательном порядке ведется исключительно в отечественной валюте;

- учет обязательно осуществляется на регулярной основе с периода регистрации организации;

- учет осуществляется методом двойной записи на бухгалтерских счетах, содержащих в себе действующие трудовые планы.

- все сведения относительно аналитического отчета обязательно должны отвечать оборотам и остаткам в пределах синтетического учета;

- любая операция вне зависимости от того, хозяйственного либо инвентаризационного характера, обязательно подлежит регистрации без пропусков в оговоренные периоды;

- все без исключения объекты учета на бюджетных компаниях в каждом определенном случае исчисляются на основании способа учета.

Разработанная единая инструкция регулирует исключительно общий подход к учету не только в государственных, но и муниципальных учреждениях, финансирование которых осуществляется за счет федеральных средств. Все операции обязательно сопровождаются первичной документацией.

Отчеты формируются и предоставляются законными представителями уполномоченных органов в соответствии с фиксированными перечнями и расписанием.

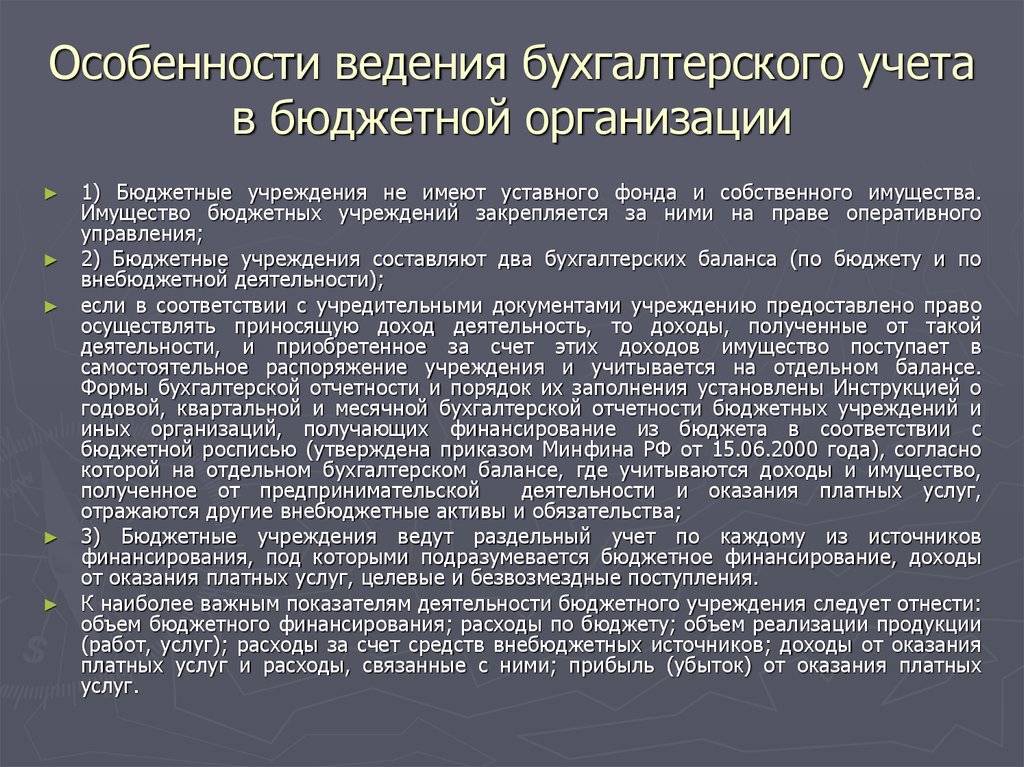

Балансы коммерческих и бюджетных компаний обладают отличием, которое заключается в самой структуре активов и обязательствах.

Бюджетные учреждения не наделены полномочиями для трудовой коммерческой деятельности, однако весь доход подлежит зачислению в бюджет самого учреждения на регулярной основе.

Основная суть учета заключается исключительно в предоставлении достоверной информации о финансовом положении учреждения компаниям, которые напрямую заинтересованы в получении этих сведений.

Бухгалтерский учет в бюджетных организациях: особенности, проводки

Особенности ведения учета в бюджетной сфере вытекают из особенностей самих бюджетных организаций и используемых ими средств. К таким субъектам хозяйствования относятся различные компании, созданные с прямым участием государства.

Их существенной отличительной чертой является то, что они носят некоммерческий характер. Средства поступают либо напрямую из бюджетов разных уровней (статьи бюджета), либо в виде разного рода субсидий, субвенций и т. д.

Бюджетные учреждения могут иметь собственные доходы.

Например, от осуществления платных услуг. Но извлечение дохода не является целью деятельности таких организаций. Это значит, что собственный доход они могут направлять на покрытие текущих нужд или на достижение основной цели.

Следующая особенность бюджетных компаний — сфера деятельности. Они функционируют в госуправлении и социальной сфере (наука, образование, медицина и т. д.).

Кроме того, бюджетные организации чаще всего несамостоятельны в распоряжении собственным имуществом (полностью или частично). Для отчуждения или приобретения имущества и ТМЦ им требуется согласие государства на осуществление таких операций.

Из-за того, что основным источником средств для функционирования таких организаций является бюджет, расходование финансов строже контролируется. Это отражается на количестве и периодичности составления различной учетной отчетности.

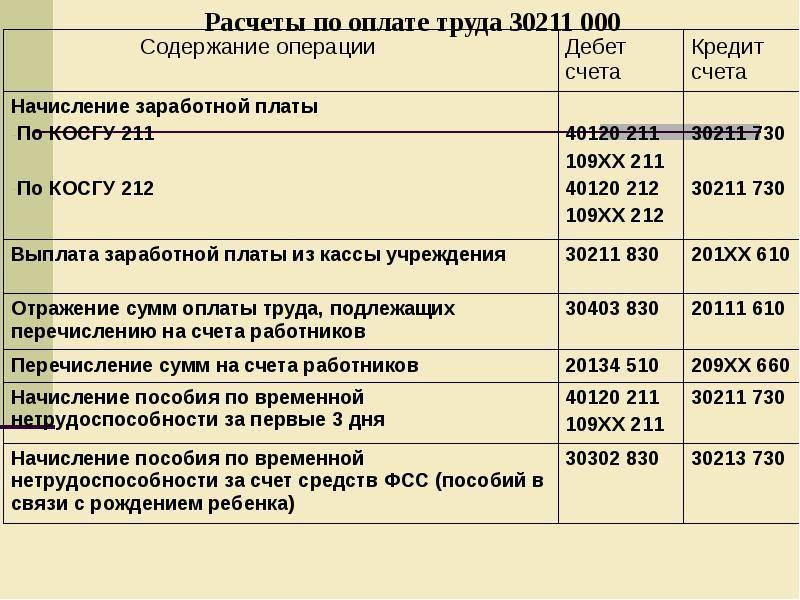

Типовые проводки по отражению амортизации основных средств в бюджете

Амортизация в бюджетных учреждениях учитывается на счете 010400000. В зависимости от стоимости объектов она начисляется следующим образом:

- объекты стоимостью 3000 руб. и менее, за исключением нематериальных активов и библиотечного фонда, не подлежат амортизации и сразу списываются на затраты с момента введения в эксплуатацию;

- на объекты стоимостью более 3000 руб. и до 40000 руб. включительно начисляется амортизация в размере 100% с момента оформления на учет объекта недвижимого имущества или ввода в эксплуатацию объекта движимого имущества;

- на объекты стоимостью свыше 40000 руб. – на основе установленных норм амортизации.

В третьем случае суммы амортизационных отчислений ОС рассчитываются линейным методом исходя из величины балансовой стоимости объекта, а также нормативного срока его полезного использования.

Начисление амортизации (10%, или 2478 руб.) на поступившее в приведенном примере оборудование будет отображаться проводкой:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 130404310 | 110404410 | Начисление амортизации по полученному оборудованию | 2478,00 | Бухгалтерская справка-расчет |

Бюджетный учет и отчетность

Выделяют несколько основных вариантов отчетов в бюджетных организациях, которые в обязательном порядке должны своевременно составляться и подаваться в вышестоящие инстанции. К таким отчетам относятся:

отчет об исполнении бюджета;

отчет о результатах деятельности;

отчет о движении средств.

Указанные отчеты позволяют контролирующим органам проводить детальный анализ состояния организации, ее особенностей, текущих проблем, направления развития и так далее.

Обычно ко всем этим документам прилагается также и пояснительная записка, в которой уточняется та или иная не совсем понятная информация.

Дополнительно подаются балансовые ведомости и любые другие документы, которые потребуются соответствующим инстанциям, если возникнет необходимость прояснить определенные моменты, цифры или другие особенности деятельности предприятия.

Чем отличаются «коммерческие» и «бюджетные» планы счетов бухучета

В самом бухучете организаций разных форм собственности отличия начинаются с плана счетов. Общей остается суть счетов — учет основных средств и материальных запасов, расчеты с поставщиками, заказчиками, подотчетными лицами и пр. При этом номера и названия счетов не совпадают: счет 10 «Материалы» — в коммерческих и счета 105XX «Материальные запасы» — в бюджетном бухучете.

Бюджетный план счетов таит в себе наибольшие сложности для неопытного бухгалтера. Связаны они с необходимостью контролировать целевое использование выделенных средств. Если в коммерческой организации счет включает в себя всего два разряда, то счета бюджетного учреждения состоят из 26 разрядов. Используется специальная бюджетная классификация.

Итак, в номере счета бюджетного учреждения первые 17 разрядов указывают на аналитический код по классификационному признаку поступлений и выбытий средств. 18-й разряд обозначает код одного из видов финансового обеспечения: приносящая доход деятельность, средства во временном распоряжении, субсидии на выполнение государственного (муниципального) задания и пр. Следующие разряды содержат:

- 19–21-й — код синтетического счета Плана счетов бухгалтерского (бюджетного) учета;

- 22-й и 23-й — код аналитического счета Плана счетов бухгалтерского (бюджетного) учета;

- 24–26-й — аналитический код вида поступлений, выбытий объекта учета.

Расчеты с дебиторами по доходам

Доходы признавайте в учете по правилам СГС «Доходы». Учтите, не все доходы попадают под этот стандарт. На счете 205.00 учитывайте те доходы, которые запланированы, а также безвозмездные поступления и выручку от реализации имущества:

- доходы от платных работ, услуг;

- доходы от собственности;

- доходы от реализации имущества: готовой продукции, нефинансовых активов;

- доходы от субсидий: на госзадание, на иные цели, на капвложения;

- доходы от грантов, пожертвований, благотворительных взносов и других безвозмездных поступлений;

- доходы от выполнения госфункций.

Например, доходы от сдачи имущества в операционную аренду отразите так:

Дт 1 205 21 56Х Кт 1 401 40 121

Доходы за реализованную продукцию, выполненные работы, оказанные услуги:

Дт 1 205 31 56Х кт 1 401 10 131

Классификация доходов, расходов и источников финансирования

Бюджетная классификация содержит в себе не только организующее, но и правовое значение. Первое заключается в том, что она в полной мере позволяет:

- обеспечить единообразный учет прибыли и финансовых потерь бюджета;

- формировать необходимые отчеты о применении бюджета;

- контролировать и производить анализ по каждой разновидности прибыли и финансовым затратам;

- осуществлять кодировку показателей бюджета и отчетов автоматизированным вариантом.

В свою очередь бюджетная классификация содержит:

- прибыль бюджета РФ;

- функциональную разновидность классификации финансовых потерь бюджета РФ;

- экономическую разновидность классификации затрат бюджета РФ;

- классификацию относительно каналов внутреннего финансирования дефицита бюджета РФ;

- классификатор разновидностей внутренней задолженности РФ и иных субъектов;

- классификатор разновидностей внутренней задолженности РФ, включая внешние активы;

- ведомственный классификатор финансовых потерь федерального бюджета.

Прибыль бюджета РФ формируется за счет:

- налоговых сборов с юридических и физических лиц;

- всевозможные платежи за право пользования недрами и иными полезными ископаемыми;

- оплаты госпошлин;

- сборов за лицензионную деятельность по реализации алкогольной продукции;

- денежных средств из иных бюджетных учреждений и так далее.

Финансовые потери бюджета – капитал, который направлен исключительно на финансовое обеспечение выполнения различного рода задач и функций не только государства, но и местных органов самоуправления (согласно статье 6 Бюджетного кодекса РФ).

Кроме того, финансовые потери бюджетных учреждений структурируются по нескольким группам, а именно:

- функционал;

- ведомство;

- экономика.

Относительно функциональной группы, то она формируется в полном соответствии с ключевыми государственными функциями, которые отображаются в виде потерь, разделенных на подкатегории. Из этих подкатегорий выделяют пункты, которые напрямую связаны со сферой культурного развития, здравоохранения, образовательного процесса, социальной политики.

Иными словами, данный классификатор потерь бюджета способен детализировать направление финансовых затрат непосредственно по целевым статьям.

Говоря о ведомственной группе, то она отображает финансовые затраты на адресные направления капитала, включая отображение непосредственно самого распределения по определенным распорядителям:

- федеральным;

- министерским;

- иных ведомств, которые способны реализовать функциональные разделы.

Иными словами, ведомственная группа включает в себя федеральные министерства и органы.

Последняя группа – экономическая – включает в себя финансовые потери бюджета по экономическому смыслу, в котором все затраты сводятся в единый экономический раздел, способный отображать разделение денежных средств, направляемых на капитальные либо же текущие расходы.

Благодаря этому бухучет в бюджетных учреждениях можно осуществлять безошибочно.

Экономика и бухгалтерский учет в бюджетных учреждениях – в данном видео.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

- 2019.09.25ИнвестированиеКто такие инвесторы и чем они занимаются

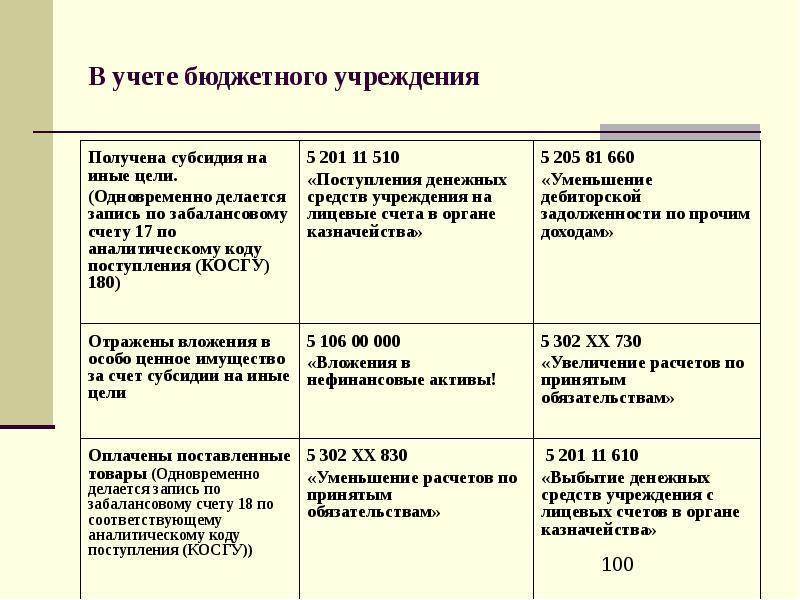

Санкционирование

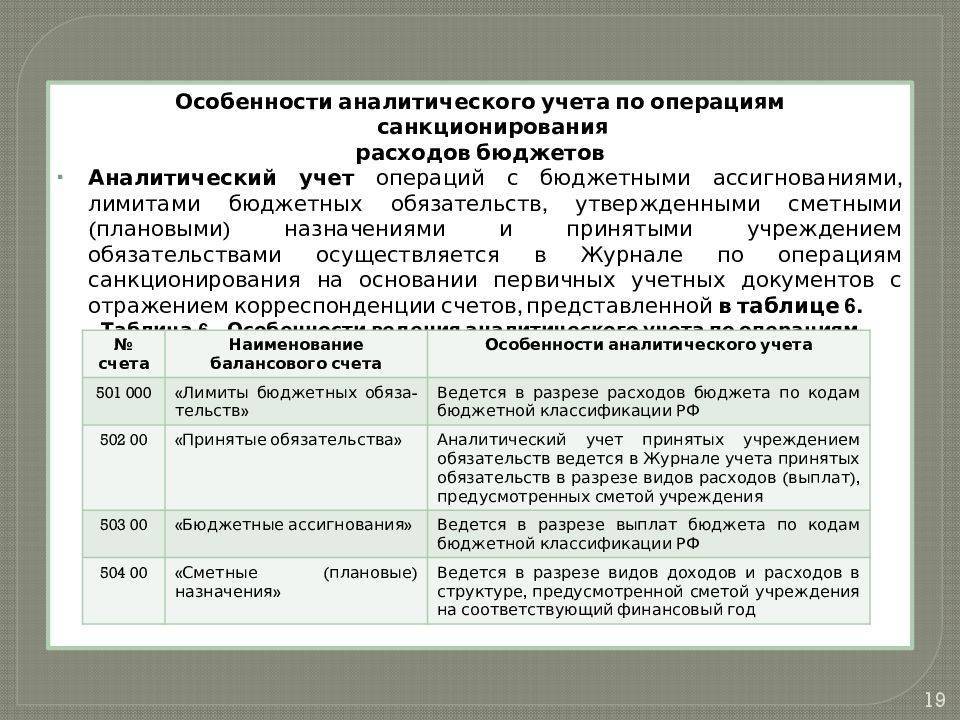

Чтобы оплатить расходы, казенные учреждения принимают и исполняют бюджетные и денежные обязательства. Такие операции относят к санкционированию расходов бюджета. Учет этих операций отражайте на счетах:

- 501.00 «Лимиты бюджетных обязательств» – постановку на учет лимитов бюджетных обязательств;

- 503.00 «Бюджетные ассигнования» – принятие к учету бюджетных ассигнований;

- 502.00 «Обязательства» – учет бюджетных и денежных обязательств.

Доведенные бюджетные ассигнования отражайте на счетах бухучета в разрезе кодов бюджетной классификации. Суммы бюджетных ассигнований, которые получены от ГРБС (РБС) отразите так:

ДТ 1 503 15 000 Кт 1 503 13 000

– получены бюджетные ассигнования на текущий год;

Дт 1 503 25 000 Кт 1 503 23 000

– получены бюджетные ассигнования на очередной год;

Дт 1 503 35 000 Кт 1 503 33 000

– получены бюджетные ассигнования на второй год, следующий за текущим.

Чтобы принять обязательства, отразите их на счетах: 502.01, 502.07 и 502.09. Например, чтобы отразить принимаемые обязательства по закупкам у единственного поставщика с извещением в ЕИС сделайте проводки:

ДТ 1 501 13 000 КТ 1 502 17 000

— размещено извещение о закупке за счет ЛБО;

Дт 1 503 13 000 КТ 1 502 17 000

— размещено извещение за счет бюджетных ассигнований.

ДТ 1 502 17 000 КТ 1 502 11 000

— приняты бюджетные обязательства по контракту (в день, когда заключили контракт).

Не нашли ответ на свой вопрос? Задайте его экспертам «Системы Госфинансы»

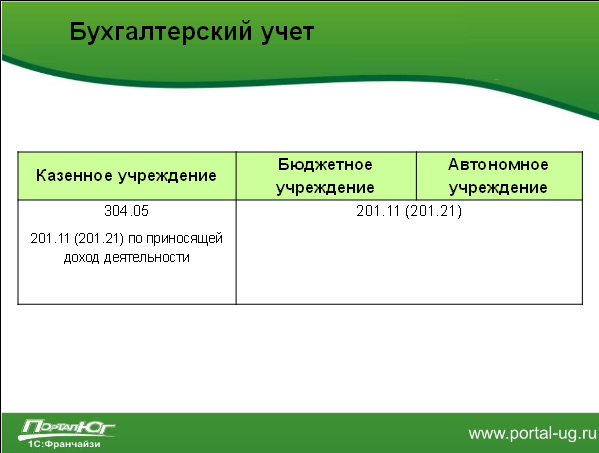

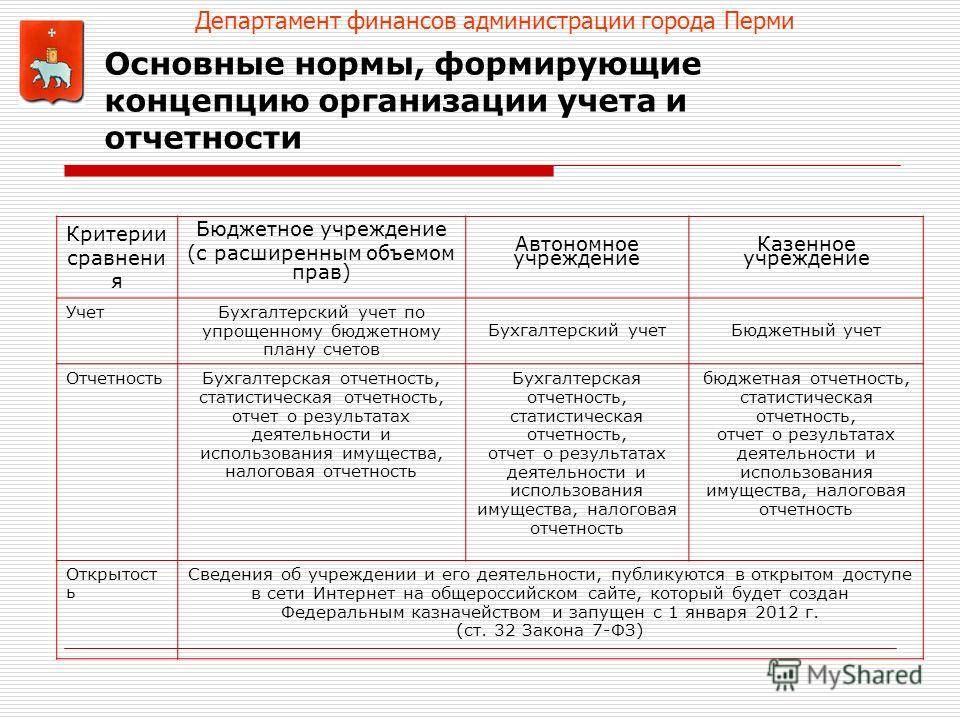

Определения и виды организаций, финансируемых из бюджета

Для того чтобы разобраться в понятиях, обозначающих различные организации, финансируемые из бюджета, обратимся к закону «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ. В основном под бюджетными организациями подразумеваются те, что созданы государством. Таким образом, наиболее обобщенным понятием является термин «государственные (муниципальные) учреждения» (далее — госучреждения). Они учреждаются Российской Федерацией, ее субъектом или муниципалитетом. В соответствии с п. 2 ст. 9.1 закона № 7-ФЗ госучреждения классифицируются как:

- автономные;

- бюджетные;

- казенные.

В следующей таблице представлено сравнение трех видов госучреждений.

Автономные (АУ) | Бюджетные (БУ) | Казенные (КУ) | |

Основной регулирующий НПА | Закон «Об автономных учреждениях» от 03.11.2006 № 174-ФЗ | Закон «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ | Бюджетный кодекс РФ |

Вид деятельности | Обслуживание в следующих областях: наука, образование, медицина, культура, соцзащита, занятость населения, физкультура и спорт и др. (п. 1 ст. 2 закона № 174-ФЗ, п. 1 ст. 9.2 закона № 7-ФЗ) | Выполнение гос. функций, а также оказание госуслуг (ст. 6 БК РФ). | |

Использование доходов от коммерческой деятельности | На свое усмотрение (пп. 2-3 ст. 298 ГК РФ). | Перечисляются в бюджет (п. 3 ст. 161 БК РФ) | |

Расчетные счета | В Федеральном казначействе и коммерческих банках (п. 3 ст. 2 закона № 174-ФЗ) | Только в Федеральном казначействе (п. 9 ст. 9.2 7-ФЗ, п. 4 ст.161 и ст. 220.1 БК РФ) | |

Владение имуществом | На праве оперативного управления. Собственником является РФ, субъект РФ, муниципалитет (п. 1 ст. 3 закона № 174-ФЗ, п. 9 ст. 9.2 закона № 7-ФЗ, п. 4 ст. 298 ГК РФ) | ||

Распоряжение имуществом |

| Должно быть получено согласие собственника:

Распоряжается на свое усмотрение остальным имуществом | Необходимо согласие собственника для действий с любым имуществом (п. 4 ст. 298 ГК РФ) |

Крупные сделки (п. 1 ст. 15 закона № 174-ФЗ), которые совершаются только с одобрения наблюдательного совета АУ (п. 2 ст. 3 закона № 174-ФЗ) или учредителя БУ (п. 13 ст. 9.2 закона № 7-ФЗ) независимо от вида имущества | |||

Ответственность по обязательствам | Отвечает по своим обязательствам своими активами (за исключением тех, на распоряжение которыми нужно согласие учредителя). Если обязательства образованы по причине причинения вреда гражданам, при нехватке активов, которыми можно распоряжаться, ответственность несет учредитель (п. 5 ст. 2 закона № 174-ФЗ, пп. 5-6 ст. 123.22 ГК РФ) | Отвечает по обязательствам денежными средствами, при нехватке таковых отвечает учредитель (п. 4 ст. 123.22 ГК РФ) | |

Источник финансирования | Субсидии (п. 1 ст. 78.1 БК РФ) | Бюджетная смета (п. 2 ст. 161 БК РФ) |

Порядок бухгалтерского учёта бюджетных средств: проводки и федеральные стандарты

Как и в частных фирмах, все операции и результаты деятельности в некоммерческих компаниях фиксируют бухгалтерскими проводками. Как и в коммерческих фирмах, бухгалтерские записи оформляют двойным методом, одновременно по дебету одного счета и кредиту другого.

Счета бухучёта состоят из трех групп:

- активных — где отражаются активы предприятия;

- пассивных — соответственно, для проведения пассивов;

- комбинированных или смешанных — для последовательной записи кредиторки и дебиторки и учёта финансовых результатов по активам и пассивам.

Кроме государственных и отраслевых законов, в организации бюджетного учета нужно опираться на нормы Федеральных стандартов бухучета (ФСБУ). Они также устанавливают базовые нормы для формирования и эффективного ведения учета.

Федеральные стандарты бухучета регулярно пересматривают. Некоторые из них пришли на замену Правилам ведения учета. В 2022 году вступили в силу следующие ФСБУ:

- 25/2018 — для бухучета аренды;

- 6/2020 — для ОС;

- 26/2020 — для капитальных вложений;

- 27/2021 — для бухгалтерских документов и документооборота.

В нынешнем году всем организациям нужно пересмотреть свою учётную политику и внести корректировки с учётом нововведений.

Формирование годовой отчетности при изменении типа учреждения в течение года

Учреждение на начало 2011 года было казенным. С 01.08.2011 перевели на бюджетное нового типа. Все операции, рекомендованные 1С, проделали. В помощнике переноса данных при изменении типа учреждения все операции выполнены. Однако в результате переноса данных бюджет закрывается, а предпринимательская деятельность не закрывается, т.е. в журнале документов при изменении типа учреждения документы есть, но в балансе 0503130 в остатках на конец периода остается предпринимательская деятельность и, соответственно, она есть в остатках на начало года по бюджетному учреждению нового типа. Из-за незакрытых остатков по предпринимательской деятельности неправильно формируются формы 0503730, 0503721, 0503768.

Основные положения на 2018 год

Практически все нововведения, которые затронули бухучет в государственных учреждениях, непосредственно единого плана счетов, утверждены Приказом Министерства финансов РФ №16н.

В частности речь идет о таких нововведениях, как:

- новый сформированный аналитический счет учета 20611 «Осуществление расчетов по заработной плате»;

- обновленный забалансовый счет 40 «Активы управляющей компании»;

- были добавлены разъяснения относительно структуры счета не только для АУ, но и БУ;

- существенно расширен список оснований, согласно которым допускается возможность списание непогашенной дебиторки с забалансового счета;

- были добавлены разновидности поступлений, которые отображаются на забалансовом счете 17: касательно возврата дебиторки по финансовым потерям прошлых отчетных периодов.

Помимо этого, в персональные планы счетов были внесены коррективы, ознакомиться с которыми можно в Приказах Минфина №184н, 227н, 228н для АУ.

Объем отчетности и сроки ее представления

Бухгалтеру, пришедшему в бюджет из коммерческой сферы, придется столкнуться с увеличением объема отчетности в контролирующие органы. Это продиктовано разными принципами деятельности бюджетных и коммерческих структур и соответствующими особенностями правового регулирования.

Если коммерческая организация сдает бухгалтерскую отчетность 1 раз в год, то государственное (муниципальное) учреждение следует специальному графику, который составлен и утвержден Минфином России и соответствующими финансовыми органами. Согласно инструкции и в зависимости от типа организации, бюджетники сдают отчеты:

- ежемесячно (около 1–5 форм),

- поквартально (около 5–10 форм),

- раз в год (от 10 до 30 форм).

Коммерческая организация представляет годовую отчетность в налоговую инспекцию не позже 31 марта года, следующего за отчетным. Эта отчетность состоит из баланса, отчета о финансовых результатах и приложений к ним.

Бюджетники готовят гораздо больше форм. Так, получатели бюджетных средств сдают баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (форма 0503130, приказ № 191н).

Также бюджетные и автономные учреждения (приказ № 33н) представляют:

- баланс государственного (муниципального) учреждения (форма 0503730);

- отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737);

- отчет о финансовых результатах деятельности учреждения (форма 0503721);

- сведения по дебиторской и кредиторской задолженности учреждения (форма 0503769);

- сведения об остатках денежных средств учреждения (форма 0503779).

Отчетность бюджетного учреждения напрямую зависит от того, из каких источников осуществляется финансирование его деятельности. Это могут быть субсидии на государственное (муниципальное) задание, собственные доходы учреждения, средства во временном распоряжении, средства по обязательному медицинскому страхованию и пр. Как и коммерческие компании, бюджетники обязаны представлять баланс учреждения и ряд других форм в территориальную налоговую инспекцию не позднее 31 марта года, следующего за отчетным. Но помимо этого они обязаны в установленный срок представлять бухгалтерскую отчетность своему учредителю.

Объекты и задачи бюджетного учета

Под этим видом учета стоит понимать бухгалтерский учет смет расходов учреждения и исполнителя бюджета.

В качестве объектов, на которых данный вид учета ориентирован, можно выделить следующие категории:

- денежная наличность, хранящаяся в банках;

- резервы и фонды, созданные в бюджетах во время их исполнения;

- расходы и доходы бюджета;

- материальные ценности учреждений;

- средства в расчетах между бюджетами.

Такой тип учета используется в качестве средства контроля за процессом исполнения бюджета и позволяет рационально распределять национальный доход с целью расширения воспроизводства.

Бюджетный учет имеет и определенные задачи:

- выявление дополнительных доходов и мобилизация средств в бюджет;

- охрана имущества;

- соблюдение строгого режима экономии и бюджетно-финансовой дисциплины при расходовании ресурсов учреждения.

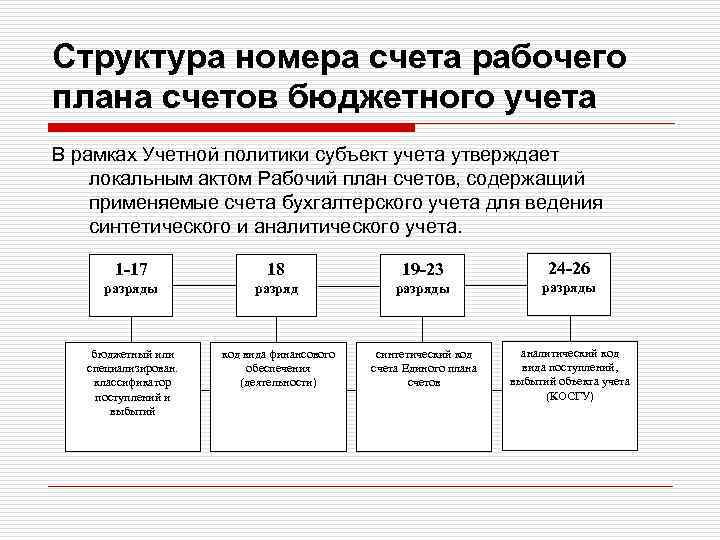

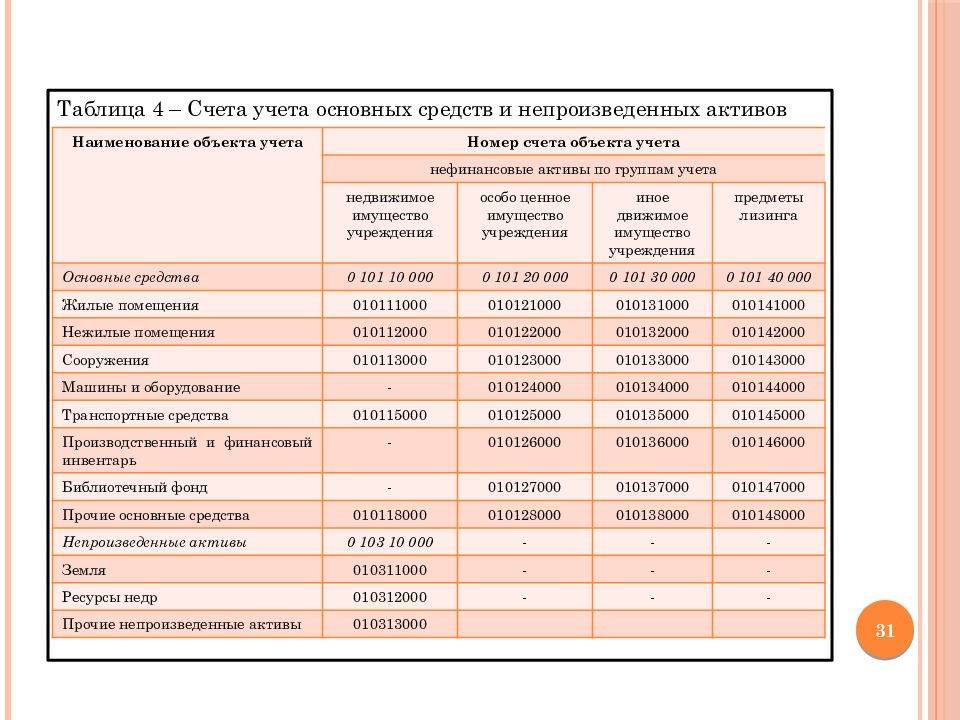

Счета

Изначально необходимо помнить о том, что каждый план счет включает в себя 26 знаков. Причем аналитические коды в номере сета трудового плана отображаются в специально разработанном порядке, а именно:

- с 1 по 17 – отображается код относительно классификационному признаку финансовых зачислений и затрат;

- 18 – разновидность кода, который отображает финансовую деятельность;

- с 19 по 23 – синтетические коды относительно Единого плана счетов;

- 24-26 – разновидности финансовых зачислений относительно выбытий объектов учета (непосредственно коды КОСГУ).

Разновидность финансовой деятельности в кодовом обозначении по 18 разряду аналитического счета может принимать цифровое обозначение от 1 до 9.

Муниципальные учреждения, включая финансовые ведомства определенных бюджетов и органы, которые производят их кассовое обслуживание, могут применять такие обозначения:

- 1 – работа осуществляется за счет финансового капитала бюджетной системы (подразумевается исключительно бюджетной сферы деятельности);

- 2 – персональная прибыль учреждения;

- 3 – капитал находится в краткосрочном распоряжении;

- 4 – предоставлена субсидия для выполнения определенного рода задач;

- 5 – предоставлена субсидия на иные нужды;

- 6 – бюджетный вариант инвестиции;

- 7 – денежные средства по медицинской страховке.

В свою очередь финансовые ведомства отображают операции, которые были произведены в пределах кассового обслуживания бюджетных и автономных организаций, не являющимися прямыми участниками бюджетного процесса.

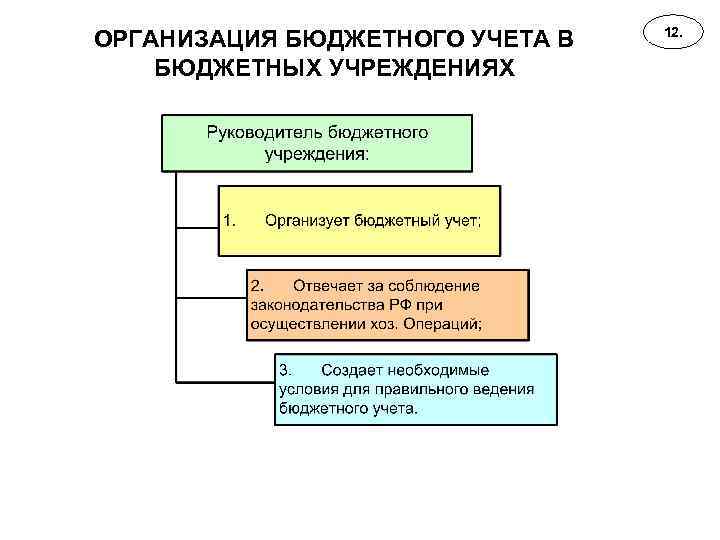

Возложение обязанностей по ведению бухгалтерского учета на главного бухгалтера

Руководитель бюджетного учреждения, опираясь на нормы ст. 7 Закона о бухгалтерском учете, возлагает обязанности по ведению бухгалтерского учета на главного бухгалтера или иное должностное лицо. По мнению департамента бюджетной методологии Минфина России, изложенному в Письме от 18.12.2013 N 02-06-010-54151, под должностным лицом понимается лицо, выполняющее организационно-распорядительные или административно-хозяйственные функции в государственных органах, органах местного самоуправления (по аналогии с толкованием понятия должностного лица в ст. 2.4 КоАП РФ).

Для работников государственного сектора квалификационные требования к главному бухгалтеру и иному должностному лицу, на которое возлагается ведение бухгалтерского учета, устанавливаются Квалификационным справочником должностей руководителей, специалистов и других служащих, утвержденным Постановлением Минтруда России от 21.08.1998 N 37. Из названных квалификационных справочников следует, что в должностные обязанности главного бухгалтера, в частности, входит:

- организация работы по постановке и ведению бухгалтерского учета в целях получения заинтересованными внутренними и внешними пользователями полной и достоверной информации о ее финансово-хозяйственной деятельности и финансовом положении;

- формирование в соответствии с законодательством о бухгалтерском учете учетной политики исходя из специфики условий хозяйствования, структуры, размеров, отраслевой принадлежности и других особенностей деятельности организации, позволяющей своевременно получать информацию для планирования, анализа, контроля, оценки финансового положения и результатов деятельности организации.

Возложение на главного бухгалтера обязанностей по ведению бухгалтерского учета может осуществляться посредством разработки должностной инструкции, содержащаяся в которой информация должна отвечать квалификационным требованиям. Должностная инструкция является внутренним организационно-распорядительным документом, содержащим конкретный перечень должностных обязанностей работника с учетом особенностей организации производства, труда и управления, а также его прав и ответственности. При этом она может быть приложением к трудовому договору (Письмо Роструда от 30.11.2009 N 3520-6-1). Должностная инструкция разрабатывается, как правило, на основе квалификационных характеристик, содержащихся в квалификационных справочниках.

При отсутствии в учреждении должностных инструкций, в том числе должностной инструкции главного бухгалтера, возложение на главного бухгалтера обязанности по ведению бухгалтерского учета на время разработки должностных инструкций может быть произведено посредством приказа руководителя.

Понятие бюджетного бухучета

В каких предприятиях бухгалтерский учет нужно вести по бюджетным принципам? В тех, которые полностью или в какой-то части финансируются из государственного бюджета Российской Федерации.

К бюджетным организациям относятся созданные государственными органами РФ юридические лица, главной целью деятельности которых не является получение прибыли.

Для того чтобы регулярно выделялись деньги из бюджета на финансирование некоммерческой организации, нужно не просто правильно вести бухучет, как в любой структуре, но и в дополнение к традиционным отчетам регулярно предоставлять сметы по доходам и расходам. Это необходимо для отслеживания целей использования государственных денег. Деятельность по формированию этой документации и называется бюджетным бухгалтерским учетом.

Как отразить в бухгалтерском (бюджетном) учете неустойку, взысканную учреждением?

Специфика бюджетной организации с точки зрения учета

- одна из целей деятельности муниципального учреждения – госзадание – выполняется на средства определенного уровня государственного бюджета;

- имущество находится не в собственности бюджетного учреждения, а по праву оперативного управления, а владельцем является РФ или ее субъект;

- если бюджетной организации принадлежит земельный участок, он предоставляется в пользование бессрочно;

- обязательства собственников имущества не тождественны обязательствам бюджетного учреждения;

- если даже собственник закрепил за бюджетной организацией право управления ценным имуществом и недвижимостью, то распоряжаться им организация самовольно не может.

ВНИМАНИЕ! Все специфические отличия приводятся в ст. 9 Федерального закона № 7-ФЗ от 12 января 1996 года «О некоммерческих организациях»

Учет прямых затрат медорганизации

В соответствии с п. 134 Инструкции № 157н, п. 28 СГС «Запасы» к прямым расходам относятся затраты, напрямую связанные с производством конкретной продукции (выполнением работ, оказанием услуг) и непосредственно относимые на себестоимость единицы готовой продукции, работы (услуги).

Отметим, что базовый норматив затрат, непосредственно связанных с оказанием государственной услуги, определен п. 19 Постановления Правительства РФ от 26.06.2015 № 640. На основании базового норматива затрат в состав прямых расходов учреждения здравоохранения могут быть включены:

затраты на оплату труда работников с оказанием медицинских услуг;

начисления на выплаты по оплате труда работников, непосредственно связанные с оказанием медицинских услуг;

затраты на приобретение материальных запасов, используемых при оказании медицинских услуг;

затраты на приобретение движимого имущества (основных средств и нематериальных активов), участвующего в оказании медицинских услуг, а также затраты на аренду указанного имущества;

затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, участвующего в оказании медицинских услуг;

затраты на содержание объектов недвижимого имущества и (или) особо ценного движимого имущества, участвующего в оказании медицинских услуг;

- иные затраты, непосредственно связанные с оказанием медицинских услуг.

В целях осуществления детализированного финансового контроля за расходованием средств каждое учреждение на основании специфики его деятельности в рамках учетной политики организации вправе выбрать свой метод дополнительной (не установленной законодательно) детализации прямых расходов на счете 0 109 60 000.

При разработке методики учета прямых расходов на счете 0 109 60 000 нужно учитывать следующие аспекты:

цель организации детализации расходов;

структуру учреждения здравоохранения;

виды финансового обеспечения учреждения здравоохранения;

виды медицинской помощи, оказываемой учреждением здравоохранения;

категории населения, которым оказывается медицинская помощь;

оказание учреждением здравоохранения услуг, не связанных с ведением медицинской деятельности, и другие важные аспекты.

Рассмотрим возможные методы детализации прямых расходов учреждения здравоохранения.