Шариатское страхование

Инвестирование в шариатское страхование широко известно в исламских странах, но новое явление для России. В шариате этот продукт называют такафулом. В отличие от традиционного страхования, страхователи имеют право получить часть прибыли страховщика с учетом издержек. Это значит, что страхователь, произведя уплату страховой премии, становится акционером компании и получает часть ее прибыли по итогам года. В шариате есть два вида такафула – имущественный и семейный.

Начиная с 2004 года в России предпринимались попытки создания и продажи исламских страховых продуктов, но широкое распространение подобные проекты получили только в 2013 году в Казани.

Как торговать по стратегии, если у брокера нет исламского счета

Дневная торговля является одним из видов. Она подразумевает скальпинг или свинг-трейдинг. Тут открываются позиции, которые закрываются до окончания торговых сессий, до полуночи.

Почему этот вид торговли интересен? Потому что не придется платить своп. Единственное, за чем придется проследить, так это за временем закрытия. Если сделать это до полуночи, до конца торговых сессий, то своп платить не придется, поэтому уплата процента не будет взята в расчет.

Получается, что дейтрейдер может обойтись без исламского счета. Он сможет не платить проценты и не нарушать правила шариата.

Зачем тогда вообще нужен исламский счет? Бывает так, что открытая за день позиция оставляет надежду на дальнейший рост даже по прошествии ночи. Поэтому ее можно не закрывать, она может остаться в портфеле. Для этого нужно пользоваться исламским счетом. Если трейдер завел такой – хорошо, если нет, то нужно успеть закрыть сделку до конца рабочего дня, чтобы не нарушить принципы ислама.

Список зарубежных ETF, которые соответствуют Шариату

iShares MSCI World Islamic UCITS ETF USD (Dist) (ISWD.L)

MSCI World Islamic Index предлагает доступ к акциям из MSCI World Index, которые соответствуют принципам инвестирования шариата. В индекс MSCI World входят акции из развитых стран мира, которые соответствуют критериям MSCI по размеру, ликвидности и свободному обращению.

Wahed FTSE USA Shariah ETF (HLAL)

Индекс состоит из обыкновенных акций американских компаний с крупной и средней капитализацией, характеристики которых соответствуют требованиям шариата и соответствуют исламским принципам в интерпретации профильных экспертов.

SP Funds S&P 500 Sharia Industry Exclusions ETF (SPUS)

Инвестиции направлены на отслеживание показателей, до вычета комиссий и расходов, по индексу исключений индустрии шариата S&P 500. Индекс состоит из составляющих S&P 500 Shariah Index, кроме тех, которые относятся к следующим подотраслям: аэрокосмическая и оборонная промышленность, финансовые обмены и данные, а также обработка данных и аутсорсинговые услуги.

iShares MSCI EM Islamic UCITS ETF USD (Dist) (ISDE.L)

ETF инвестирует в физические индексные ценные бумаги. Исламский индекс MSCI Emerging Markets предлагает доступ к акциям из индекса MSCI Emerging Markets, которые соответствуют принципам инвестирования шариата.

SP Funds Dow Jones Global Sukuk ETF (SPSK)

Индекс включает выраженные в долларах США сукук (исламский эквивалент облигаций) инвестиционного уровня, которые представляют собой финансовые сертификаты, аналогичные облигациям, выпущенные на мировых рынках и структурированные в соответствии с исламским религиозным правом, широко известным как шариат, и его инвестиционными принципами.

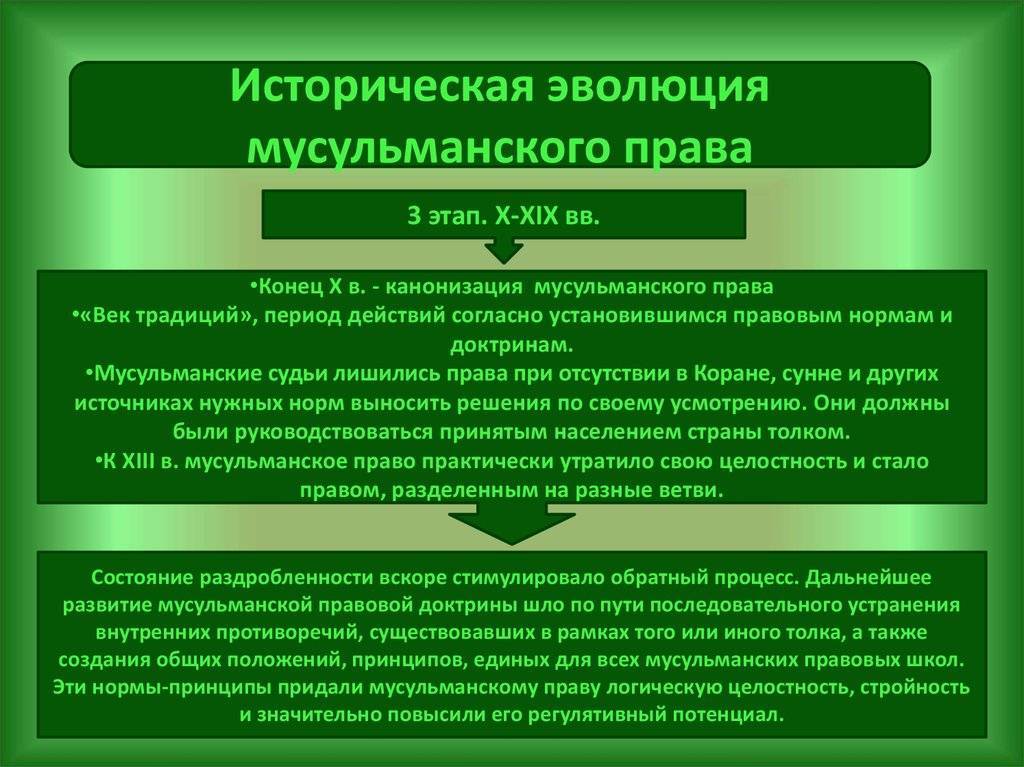

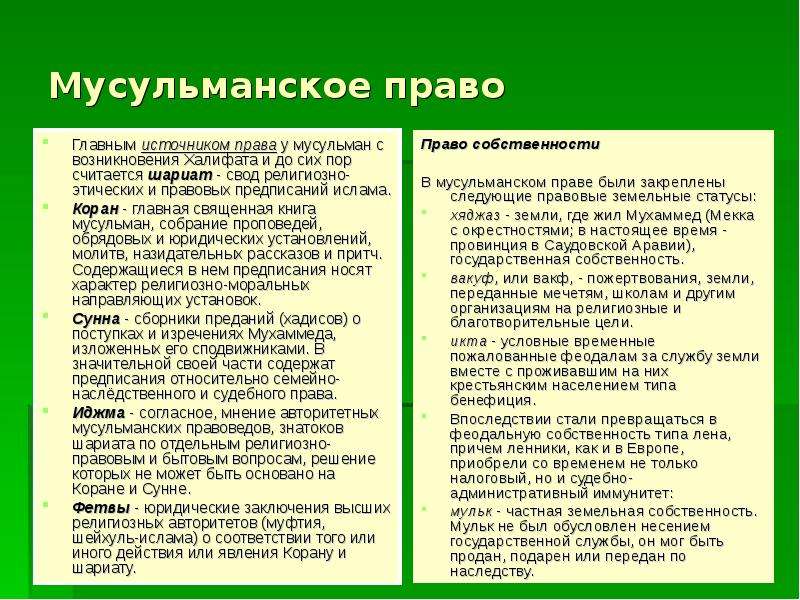

Виды Шариата

Шариат берет из Корана и Сунны культовые нормы, которые регулируют порядок, по которому мусульмане должны исполнять религиозные обязанности – ибадат. Также в шариатских законах содержатся правила, которые определяют поведение мусульман в их взаимоотношениях друг с другом – муамалят.

Шариат дает ориентиры и общие принципы – аль-куллия или аль-каваид аль-амма, их следует читать и они могут толковаться и рационально осмысливаться с целью найти решение в определенной ситуации. Правоведы для того, чтобы вывести законы и правила поведения в конкретных случаях, могут применить иджтихад, и с его помощью они могут заменять правила старые новыми, но не выходить за рамки Шариата, который основывается не только на ясных положениях Священного Корана и Сунны, но в нем могут быть сформулированы только общие ориентиры, на которые может опираться мусульманин в своей жизни.

В Шариат включены и те вопросы, которые относятся к религиозной догматике – это акида. Также Шариат включает в себя законы, относящиеся к религиозной этике – это ахляк. Ученые богословы Ислама утверждают, что не только законы и правила внешнего поведения диктует Шариат, но и предписывает мусульманам те религиозные убеждения, которые продиктованы внутренней мотивацией человека и его стремлением к нравственному совершенствованию.

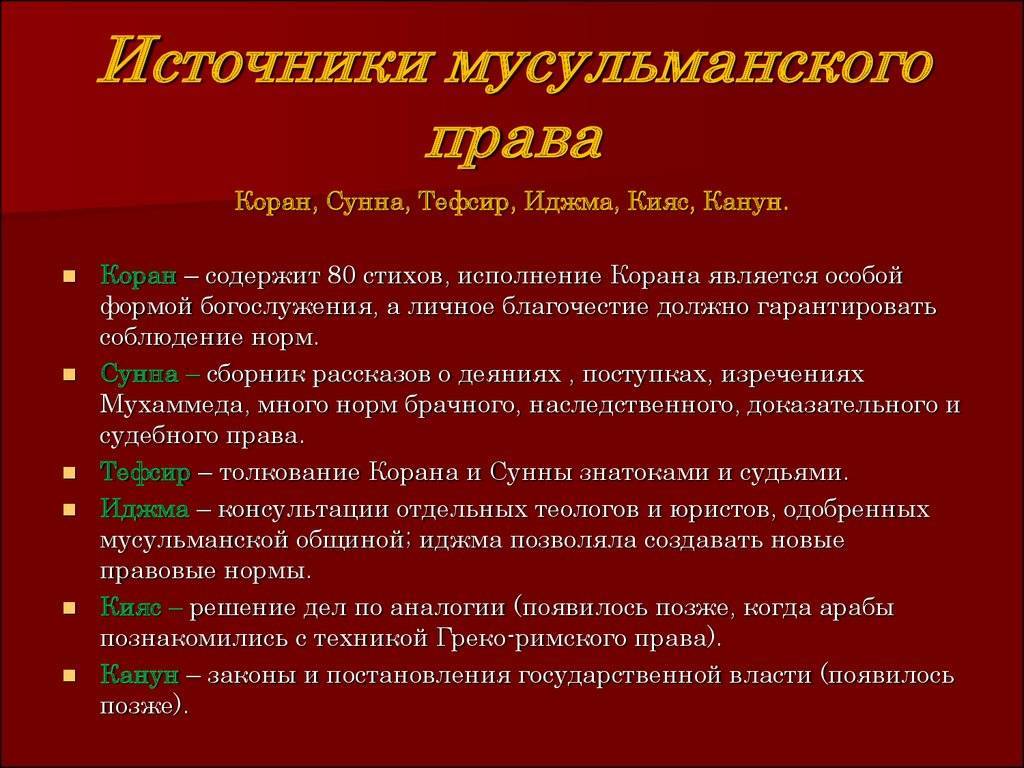

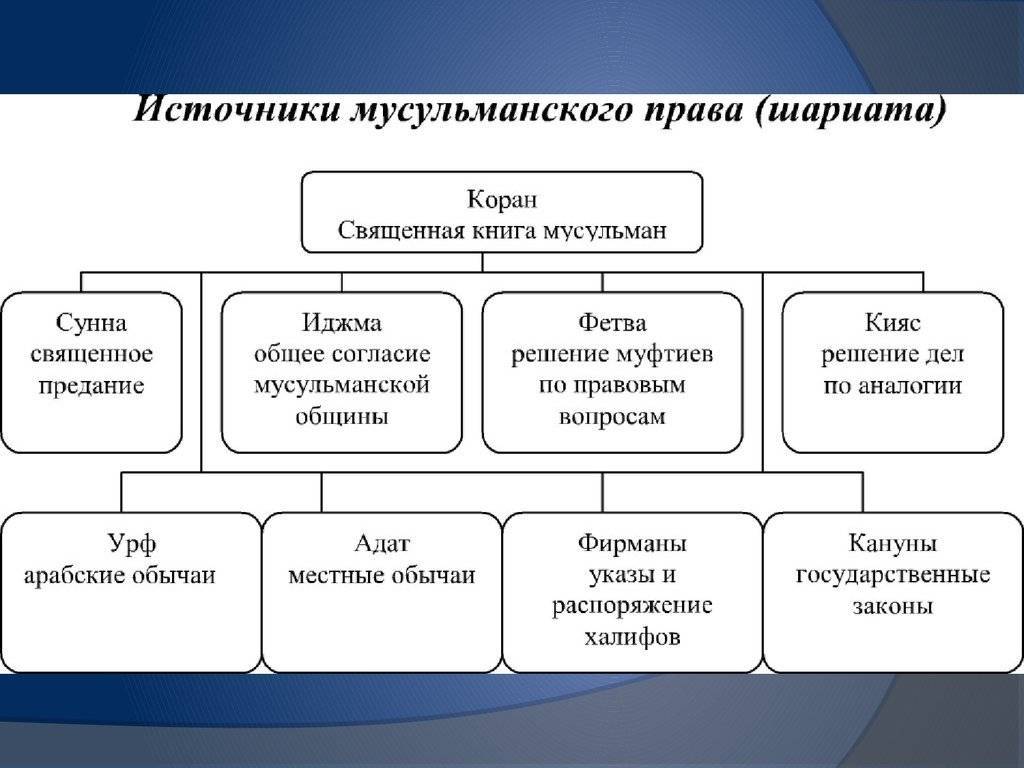

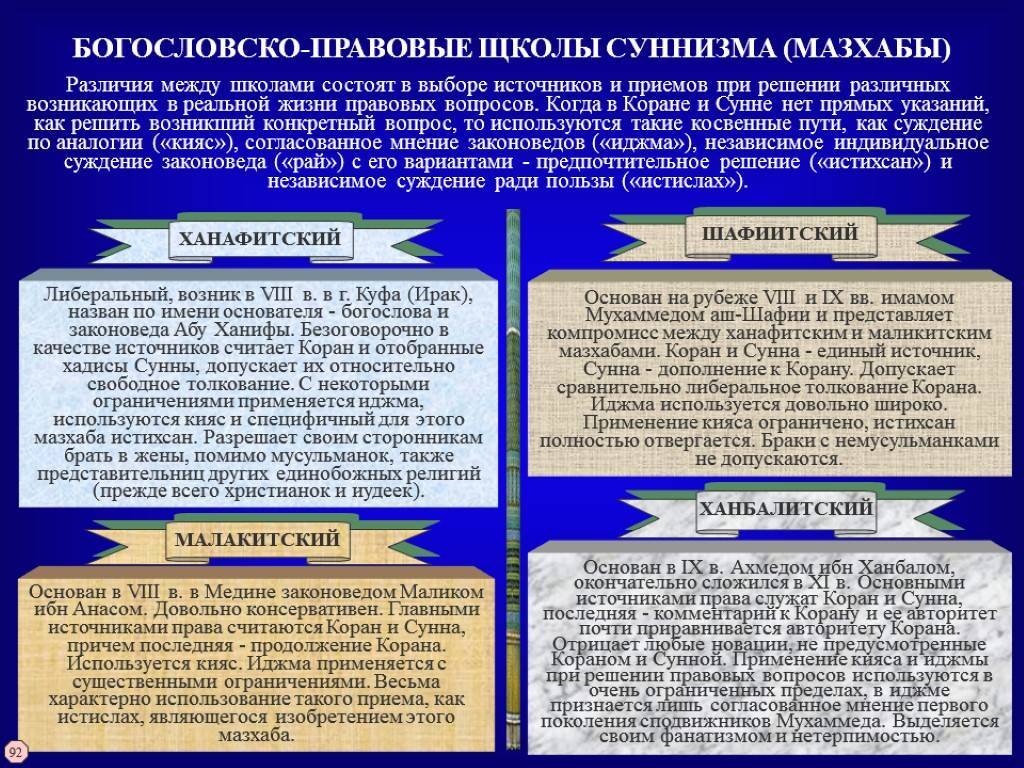

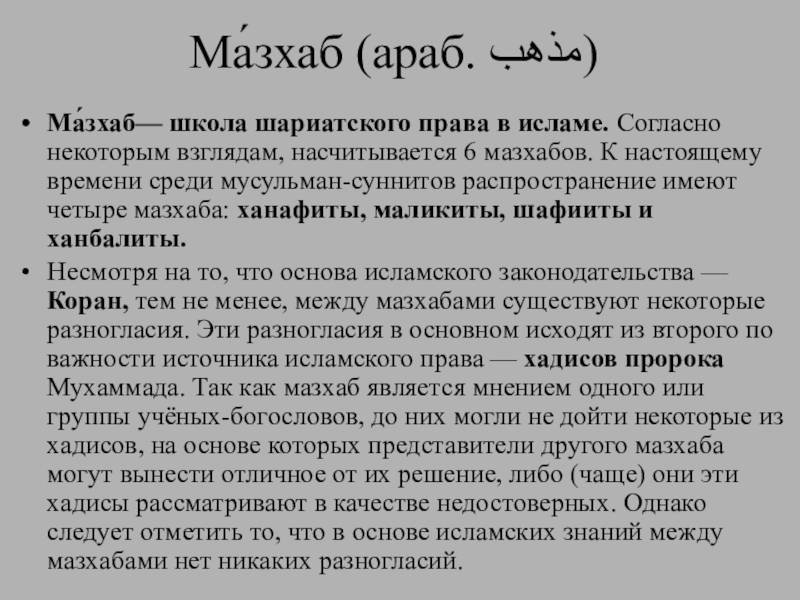

Помимо Корана и Сунны, которые являются основными источниками шариата, он охватывает также те нормы, законы и правила, которые были выработаны мазхабом – то есть такие, которые сформулировали люди, но на основании и в строгом соответствии с божественными предписаниями, которые читали в Божественном Откровении. Шариат оперирует также такими источниками, как иджма или единогласное мнение общины, и кияс, то есть сопоставление или соизмерение тех случаев, которые имеют описание в Священной Книге Коран и Сунне Пророка ﷺ с той ситуацией, по которой выносится правовое решение.

Комментарии к статье 191

Большую часть информации об определяющих в статье терминах можно узнать из федерального закона №41 и постановления Правительства РФ о хранении и учете драгоценных металлов.

Комментарии к 191 статье:

- Предметами преступного посягательства являются драгоценные металлы, камни, жемчуг. Драгоценные металлы – золото, серебро, платина, палладий, родий, осмий, иридий, рутений.

- Драгметаллы могут находиться в любом состоянии, кроме ювелирных и бытовых изделий, лома: самородки, аффинированный вид, полуфабрикаты для изготовления изделий (включая ювелирные), стружка, опилки, сколы.

- Драгоценные камни – алмазы, рубины, изумруды, сапфиры, александриты, сырой и обработанный жемчуг, янтарные образования. Они могут находиться в естественном необработанном, сыром , обработанном виде – вставки в изделия, не получившие сертификации, полуфабрикаты, рекуперированном виде (извлечены из инструмента).

- Преступление выражается в совершении сделки, незаконном хранении, перевозке, пересылке объектов. Под сделками понимаются купля-продажа, обмен, дарение, займ, аренда.

Виновные лица могут привлекаться к уголовной ответственности, если сделка совершена при нарушении приоритета пополнения фондов. На практике нередки случаи продажи фианитов, цирконов или чешского свинцового стекла под видом бриллиантов, а меди под видом драгметаллов.

Продавец осознает обманный характер действий и понимает вину, поэтому является мошенником (наказание по статье 159 УК РФ). При этом покупатель также несет ответственность – его действия квалифицируются по статьям 30 и 191, предмет – покушение на незаконную покупку.

Состав преступления и виды незаконной банковской деятельности в статье 172 УК РФ

Прочие комментарии к статье:

Незаконное хранение, перевозка или пересылка объектов – формы незаконного оборота, если они совершаются лицами, незаконно владеющими предметами. Хранение – любое действие, связанное с нахождением металлов или камней. Оно подразумевает умышленное нарушение правил

По правилам важно обеспечить сохранность, использовать помещения, отвечающие требованиям по безопасности. Хранение – длящееся преступление

Перевозка осуществляется любым видом транспорта при участии виновного

Пересылка предметов – когда он перемещается с одного места в другое, при этом винновный не принимает участия. Преступление окончено в момент совершения. 191 статья УК РФ определяет состав преступления, субъектом выступает лицо, достигшее 16-летнего возраста. Оно должно иметь прямой умысел, может быть руководителем организации. Хищение драгметаллов требует другой квалификации, если после него был совершен незаконный оборот. Во второй части статьи установлена повышенная ответственность, если оборот осуществлен в крупном размере, группой лиц по сговору. Крупным размером считается сумма свыше 250 тысяч рублей. Деяния в первой части – преступления небольшой тяжести, во второй – тяжкие. Скупочным организациям и ИП запрещено принимать алмазное сырье, необработанный жемчуг и камни.

Часто задаваемые вопросы об исламском банкинге

Что такое исламское финансирование?

Исламское финансирование — управление деньгами и использование финансовых стратегий в соответствии с моральными практиками ислама. Оно предусматривает строгие правила для сбережений, инвестиций и займов.

В чем преимущество исламского финансирования?

Его цель — сделать индустрию финансовых услуг доступнее. Многие положения ислама ограничивают спектр разрешенных типов заработка или ведения бизнеса. Эти практики могут вступать в противоречие с неисламскими финансовыми инструментами.

Чтобы не ограничивать значительную группу лиц из-за их религиозных убеждений, некоторые организации предоставляют им услуги, соответствующие принципам ислама.

Разрешает ли ислам платить проценты?

В Коране говорится, что с точки зрения ислама брать заем с процентами незаконно. Таким образом, для мусульман возникает проблема обеспечения финанисирования взятого долга. Однако эту задачу решают процедуры, разрешенные исламским банкингом.

Исламское финансирование — практика, которая существует уже несколько веков и становится признанной во всем мире. Ее этические и экономические принципы привлекают интерес и за пределами сообщества мусульман. По мере роста мусульманских наций можно ожидать, что это направление будет развиваться еще быстрее и искать баланс между исламской инвестиционной политикой и современной теорией портфеля активов.

Фото на обложке: I AM CONTRIBUTOR /

Ответ

Все вопросы и ответы — здесьСм. другие видео на YouTube — здесь

Слушайте аудиоверсию –

Религиозные нормы требуют от мусульман отказаться от кредитования (нельзя давать в долг и нельзя брать в долг с процентом). Это же касается и долговых инструментов с фиксированной денежной доходностью, в частности облигаций.

При этом приобретение акций, ETF и БПИФ мусульманам разрешено, т.к. они НЕ являются долговыми инструментами, а получаемые дивиденды являются долей в прибыли, а не процентами. Покупка акции или пая это участие в капитале, а это не запрещено в исламе.

При этом компании можно условно разделить на три группы.

- К первой группе относятся компании и фирмы, которые занимаются дозволенным видом деятельности, например: транспортные и грузовые компании, фирмы по производству одежды, офисных принадлежностей, мебели, медицинских приборов, строительные компании и пр., при условии, что в своей работе они не прибегают ко лжи, мошенничеству, ростовщичеству или кредитованию, а следуют во всех сферах деятельности заповедям Шариата. Инвестирование в акции подобных компаний, которые называют «дозволенными компаниям» или «чистыми», разрешены.

- Ко второй группе относятся компании, которые по существу занимаются запретной деятельностью. Примеры запретной деятельности:

- Алкоголь

- Азартные игры

- Оборона / Оружие

- Табак

- Развлечения для взрослых

- Продукты из свинины

- Кредитные карты

- Музыка, кино и радиовещание

- Бизнес на основе ссудного процента (пр. банки)

- Бизнесы с высокой долей заемных средств

Инвестирование в такие компании запрещено.

Третья группа — это компании, которые в основе занимаются дозволенным видом деятельности, но в своей работе прибегают к некоторым запрещенным в Шариате операциям. Например, имеют вклады в банке и получают с них прибыль или которые для финансирования своих проектов обращаются в банки для получения кредитов.

Шариат позволяет получать небольшую долю дохода и из запрещенных активов, но инвестор должен отдавать её на благотворительность.

Иными словами, мусульманину МОЖНО инвестировать в ценные бумаги, но с некоторыми ограничениями и не во все виды ценных бумаг.

Основные инвестиционные инструменты

Ниже перечислены некоторые формы инвестирования, разрешенные исламом.

Акции

Законы шариата разрешают инвестиции в акции компаний (обыкновенные акции) до тех пор, пока эти компании не занимаются запрещенной деятельностью. Вложить средства можно через покупку ценных бумаг или прямые инвестиции.

Исламские ученые пошли на некоторые уступки в отношении допустимых компаний, поскольку большинство из них используют долг либо для решения проблемы нехватки ликвидности (берут взаймы), либо для инвестирования избыточных денежных средств (процентные инструменты).

Под запретом могут оказаться компании, которые:

- имеют процентные долги, получают проценты или другие нечистые доходы или обменивают долги на сумму, превышающую их номинальную стоимость;

- имеют соотношение долга к совокупным активам равное или превышающее 33%;

- получают 5% или свыше дохода от «нечистых и неоперационных процентных доходов»;

- имеют соотношение дебиторской задолженности к совокупным активам в 45% и более.

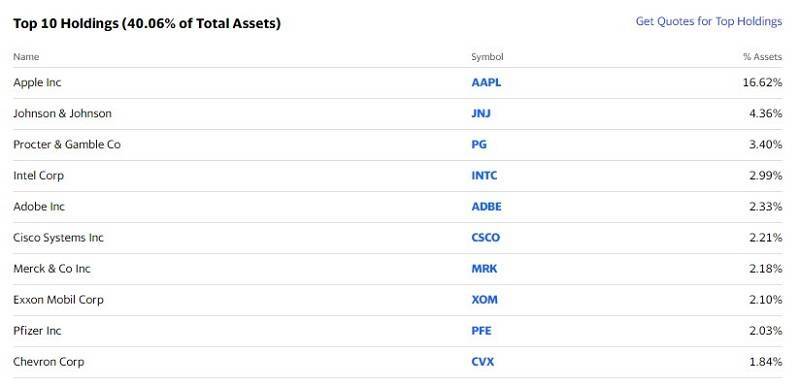

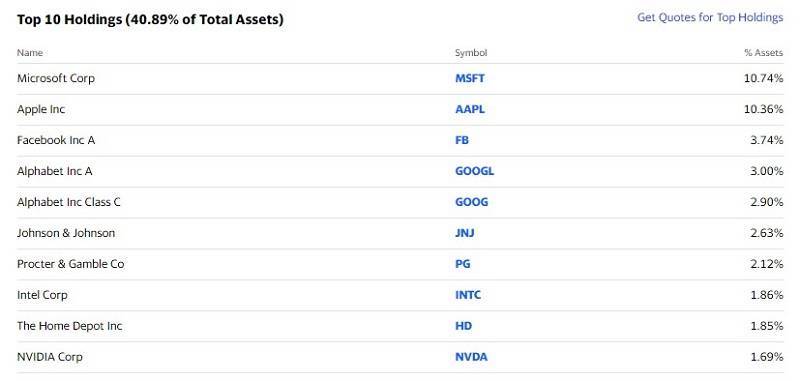

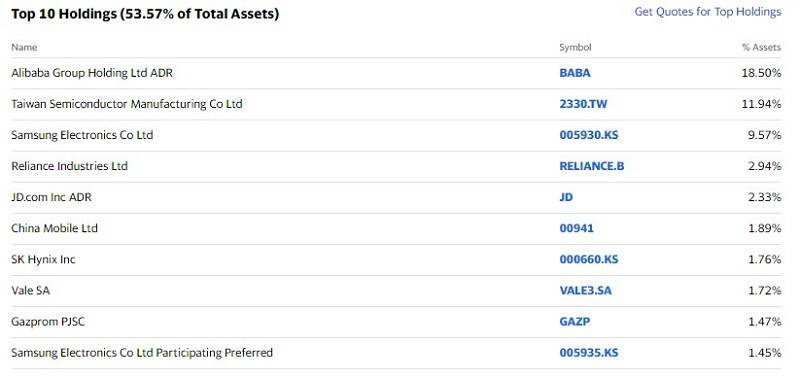

Таким образом, инвестировать в публичные компании в соответствии с принципами ислама все труднее. В качестве возможного решения существуют такие индексные фонды, как S&P 500 Shariah, которые включают халяльные активы.

Фиксированный доход

Инвестиции с фиксированным доходом подпадают под определение рибу и запрещены. Выход — определенные виды инвестиций в недвижимость, как прямые, так и секьюритизированные, например, в диверсифицированный фонд недвижимости.

В типичном иджара сукук (эквивалент лизинговых облигаций) эмитент продаст финансовые сертификаты группе инвесторов. Группа будет владеть сертификатами, прежде чем сдавать их обратно эмитенту в обмен на заранее определенный доход от аренды.

Как и в случае с процентной ставкой по обычным облигациям, доход от аренды может быть фиксированной или плавающей ставкой, привязанной к базовому показателю, такому как Лондонская межбанковская ставка предложения (London interbank offered rate, LIBOR).

Эмитент дает обязательное обещание выкупить облигации в будущем по номинальной стоимости. Чтобы выступить в качестве посредников в сделке, часто создаются компании специального назначения.

Сукук может быть новым займом или вариантом обычного выпуска облигаций в соответствии с шариатом.

Выпуск может пользоваться ликвидностью благодаря листингу на местных, региональных или глобальных биржах. По прогнозу S&P Global, в будущем будет расти популярность социальных исламских финансовых инструментов, а также сукук, ориентированных на ESG.

Основные формы страхования

Исламский закон не разрешает традиционное страхование для управления рисками. Дело в том, что это подразумевает покупку чего-либо с неизвестным исходом (что классифицируется как гарар). Кроме этого, в управлении портфолио страховщики используют фиксированный доход (риба), чтобы исполнять свои материальные обязательства.

Альтернатива — кооперативное (взаимное) страхование. Страхователи вкладываются в фондовый пул, который инвестируется в соответствии с правилами шариата. Чтобы погасить требования, фонды изымаются, а невостребованные доходы распределяются между застрахованными. Это происходит нечасто, и при необходимости мусульмане могут воспользоваться существующими страховыми инструментами.

Выбор человека

Не уверовав в Господа всей душой, невозможно понять сути законов Шариата. Фундаментом жизни мусульманина, основой всей веры Ислама является положение: «Нет божеств, которые заслуживают поклонения, кроме Единого Аллаха, и Мухаммад – Пророк Его!».

Сам термин «Ислам» – есть выражение отношения мусульманина к Всевышнему Аллаху: слово «Ислам» переводится как «покорность» или «поклонение». Правоверные поклоняются Всевышнему Аллаху, который является Единственным Создателем и Единственным Богом. Мусульманин должен читать Коран и следовать Воле Господа, отдавая всего себя целиком поклонению, которое присутствует во всех. сферах жизни человека, и от Божественного суда ни одна душа не освобождается. Однако человек имеет свободу выбора: он волен выбирать – идти за Всевышним Аллахом или не идти, обрести вечный Рай или попасть в вечный Ад.

Ответственность за незаконный оборот

- Дгарметаллов. Зависит от стоимости драгоценностей, которые стали объектом преступления. Максимальное наказание, которое предусмотрено Уголовным кодексом – 5 лет обязательных работ или лишения свободы для частных лиц, и до семи лет со штрафом до миллиона рублей для группы лиц (два человека тоже считаются группой).

- Камней. Ответственность за оборот камней предусмотрена в том же объёме. Вероятность получить максимальный срок зависит от стоимости камней, с которыми была проведена незаконная операция.

- Жемчуга. Жемчуг перечисляется среди драгоценных камней отдельно, но ответственность за его оборот такая же, как и за другие камни и металлы. Если жемчуг не является частью украшения или бытового изделия – он предмет преступления.

Основы и ограничения исламского банкинга

Хотя исламские финансы зародились в седьмом веке, с конца 1960-х годов они постепенно получили официальный статус. Во многом это было связано с желанием привлечь обеспеченных инвесторов с Востока

Исламское право рассматривает кредитование с выплатой процентов как отношения, которые благоприятствуют кредитору, получающему проценты за счет заемщика. Деньги рассматриваются как инструмент измерения стоимости, а не самостоятельный актив. Поэтому получать доход только от денег запрещено.

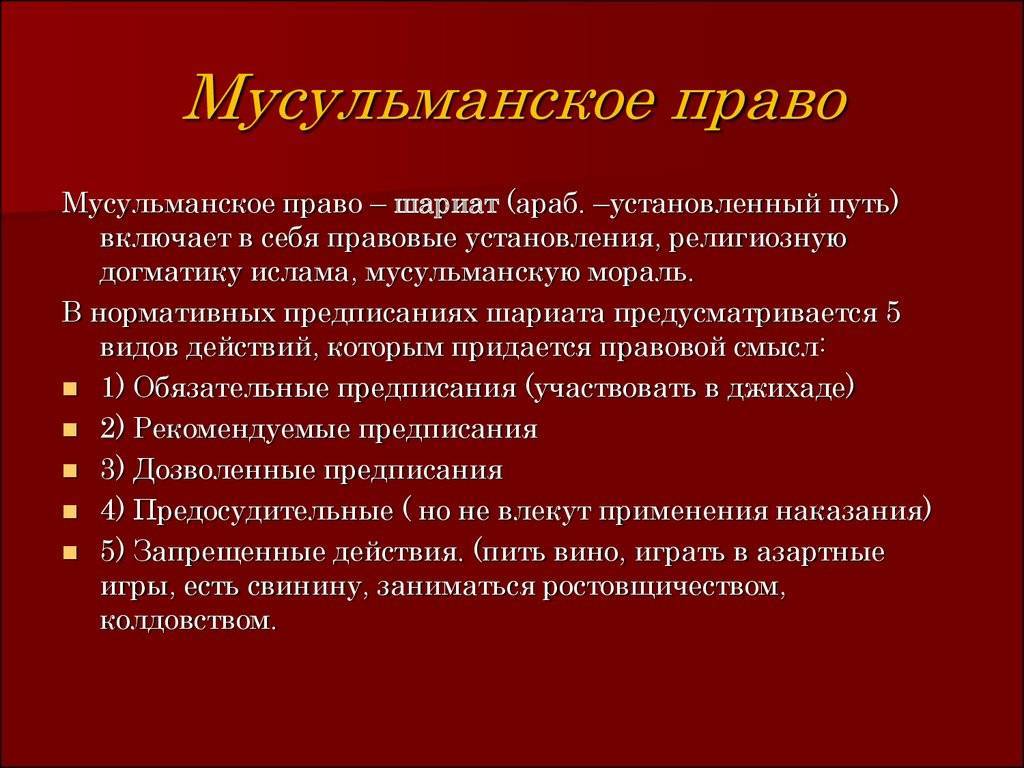

Взимание процентов называется риба (араб. ربا — ростовщичество). Подобную практику классифицируют как харам (араб. حرام — грех).

Финансовая деятельность по шариату или халяль (араб. حلال — разрешенный) требует, чтобы финансовое учреждение участвовало в прибыли и убытках предприятия, которое оно страхует.

Под запрет попадает и гарар (араб. غرر — обман, неопределенность) — сделки с неясным исходом, двусмысленными условиями или обманом, продажа предметов, существование которых сомнительно.

Пример гарара — страхование: страховой случай может и не произойти. Еще одним видом гарара являются деривативы, используемые для хеджирования возможных исходов.

Запрещены также инвестици в компании, которые занимаются запрещенной деятельностью, в том числе производством алкоголя и азартными играми.

Основные механизмы финансирования

Кратко рассмотрим распространенные механизмы финансирования, допустимые в исламе.

Договоры о распределении прибыли и убытков

Мудараба (араб. مضاربة) — форма партнерства, в котором одна из сторон предоставляет капитал, а вторая — знания и умения.

Эта форма доверительного управления подразумевает, что исламский банк вкладывает деньги инвесторов и берет на себя долю прибыли и убытков.

В качестве объекта инвестиций выбирается группа взаимных фондов, проверенных на соответствие шариату. Для этого определяют, являются ли какие-либо источники дохода компании запрещенными. Исключаются и компании, имеющие слишком большой долг или занимающиеся запрещенными видами деятельности.

В дополнение к активно управляемым взаимным фондам существуют также пассивные фонды, основанные на таких индексах, как Индекс исламского рынка Доу-Джонса и Глобальный исламский индекс FTSE.

Снижение баланса акционерного капитала

Это метод обычно используется для финансирования покупки жилья. Банк и инвестор совместно приобретают дом, и постепенно банк передает свою долю отдельному домовладельцу, чьи платежи составляют его собственный капитал.

Лизинг с правом выкупа

Схема напоминает ту, что описана выше, за исключением того, что финансовая организация платит большую часть суммы за дом или полностью выкупает его и соглашается продать его возможному домовладельцу в конце установленного срока. Часть каждого платежа идет на оплату аренды, а остаток — на стоимость покупки дома.

Продажа в рассрочку

Мурабаха (араб. مرابحة — продажа по взаимно согласованной прибыли) начинается с того, что посредник покупает дом, получая на него право собственности. Затем инвестор-посредник договаривается с потенциальным покупателем о цене продажи. Эта цена включает некоторую прибыль. Покупка может быть произведена сразу (единовременно) или путем серии отсроченных платежей. Такая форма продажи допустима, и ее не следует путать с процентным кредитом.

Аренда

Иджара (араб. إجارة) предполагает продажу права пользования объектом (узуфрукта) на определенное время. Одним из условий является то, что арендодатель должен владеть арендованным объектом в течение всего срока аренды. Вариант договора аренды «иджара ва иктина» предусматривает заключение договора аренды, по условиям которого арендодатель соглашается продать арендованный объект по окончании срока аренды по заранее определенной остаточной стоимости. Это обещание связывает только арендодателя. Арендатор не обязан приобретать товар.

Исламские сделки на срок (салам и истисна)

Это редкие формы финансирования, которые используются для определенных типов бизнеса. Они являются исключением для гарара. Цена товара предварительно оплачивается, и товар доставляется в определенный момент в будущем.

Чтобы такие контракты имели реальную силу, необходимо выполнить множество условий, и для этого обычно требуется помощь исламского юрисконсульта.

Юридическая сила законов шариата

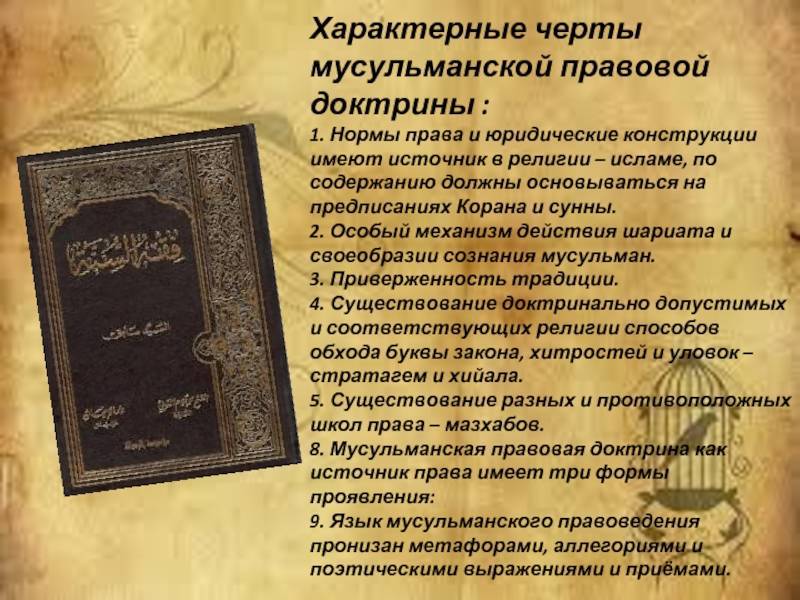

Шариат – это проявление Мудрости Всевышнего и Его Милосердия, и подстраиваться под стандарты и ценности человечества, которые меняются постоянно с течением времени и под влиянием моды он не может и не будет. Шариат не представляет собой свод законов, правил поведения, запретов и обязанностей. Шариат представляет собой путь нравственности и безопасности, он предписывает жить так, чтобы жизнь мусульманина соответствовала предписаниям и Воле Всевышнего, Его Милости. Шариат представляет собой кодекс поведения, который был установлен Исламом, и в котором скрыта огромная сила, которая поможет осуществить чаяния мусульман, желающих встать на путь истинный и найти себя в Исламе. Какими бы ни были обстоятельства, Шариат сохраняет свою юридическую силу. Только с позволения Всевышнего может подвергаться изменениям то, что было предписано Им.

Шариатом охвачены все аспекты жизни мусульманина, в него включены все правила, которые относятся к богослужению и коммерческим действиям, к нормам уголовного права и семейного. Законы Шариата опираются на Священную Книгу Коран как на источник, который был ниспослан самим Всевышним своему Посланнику и Пророку Мухаммаду ﷺ, а также Шариат опирается на Сунну, которая представляет собой сборник хадисов о жизни Пророка Мухаммада ﷺ, о его поступках и мудрых изречениях.

Мусульманское право признает и передовые технологии, и научные достижения, оно стремится к тому, чтобы даровать просветленное мировоззрение.

Аренда земли и недвижимости

В исламе не приветствуется, если человек имеет землю и не использует ее. Если человек не хочет и не может заниматься земледелием, то он должен сдавать эту землю в аренду и получать прибыль в виде ренты, урожая или денег, полученных от продажи урожая.

Примером такого рачительного управления имуществом является история, упомянутая в хадисах Х.Р. Бухари и Муслима. В них авторы пишут, что Пророк Мухаммад (сас) дал евреям в пользование сады с финиковыми пальмами. Евреи, в свою очередь, отдали Посланнику Аллаха (сас) половину урожая.

Что касается недвижимости, то ее также можно сдавать в аренду. Но не забывайте, что мусульмане должны использовать вашу собственность во благо. Поэтому, если у человека есть дом, квартира, магазин или другое помещение, которое он может арендовать, то между ним и нанимателем должен быть заключен письменный договор, в котором будут учтены интересы обеих сторон, а также будет подробно разъяснено цели, для которых помещение не может быть использовано для соблюдения принципов инвестирования в ислам.

Что такое исламские счета

Исламский счет – это обычный счет, но с учетом религиозных требований. Согласно законам шариата, мусульманам запрещено давать деньги под проценты, так и получать с этих процентов прибыль. Для этого многие брокерские компании дают возможность таким клиентам открыть особые халяльные счета.

Исламский торговый счет – это аккаунт, на котором нет свопа. Поэтому он отличается от других учетных записей на Форексе. Согласно правилам шариата ислама непозволительно накапливать проценты. Поэтому трейдеры, которые используют исламский торговый счет, не получают дохода от входящих в состав расчета прибыли по сделке процентных ставок при переходе через ночь. Помимо этого, никаких задержек при транзакции на исламском счету быть не может. Они исполняются незамедлительно. Поэтому переводы со счета на счет во время операций должны быть выполнены мгновенно. Расходы также оплачиваются незамедлительно.

Я уже давно наблюдала за появлением халяльных инвестиций на Форексе. Это не новость на финансовом рынке. Тем не менее не так много халяльных брокеров, которые работают без свопа и предлагают своим трейдерам исламский торговый счет.

Я знаю, что в Европе информацию о таком счете нечасто услышишь в рекламе. Объясняется это просто – исламский торговый счет не так выгоден для брокеров. Поэтому и трейдеров, которые ими пользуются, немного. Один из таких брокеров – форекс робот Abi , где клиенты-мусульмане могут открыть исламский счет.