Акции

Акции — это доля в бизнесе какой-то компании. Начинающим инвесторам акции могут показаться сложным инструментом. Чтобы торговать ими на бирже, нужно открыть брокерский счёт в брокерской фирме или банке, имеющем дополнительную брокерскую лицензию.

Доход можно получить двумя способами: через дивиденды (это часть прибыли, которую акционерное общество распределяет по акциям) и от продажи акций по цене большей, чем цена приобретения. Другими словами, акциями можно торговать, получая доход за счёт колебаний цен. Инвесторам-новичкам лучше обратиться к посреднику — надёжному брокеру. Он удерживает комиссию за каждую сделку купли-продажи ценных бумаг. Некоторые брокеры берут плату за ведение брокерского счёта и за хранение ценных бумаг клиента.

Важно! Доход по акциям облагается налогом (13%). Его можно легально снизить, если открыть индивидуальный инвестиционный счёт (ИИС)

Вопрос о том, как им пользоваться, какие типы есть у ИИС, заслуживает отдельного рассказа, об ИИС есть статьи и на нашем сайте.

Инвестирование в акции выгодно, так как:

- позволяет снизить риск за счёт пассивного дохода на дивидендах или использовать высокорисковые методы торговли ценными бумагами с возможностью повысить прибыль;

- порог входа небольшой — около 10 тыс. руб., акции некоторых компаний стоят менее 1000 руб.;

- при торговле (трейдинге) потолок дохода почти не ограничен. Такой способ вложения денег требует знаний. Даже если обращаться к посреднику, нужно понимать принцип биржевой торговли, разбираться в диверсификации портфеля.

Недостатки акций:

- за год реально получить несколько сотен процентов прибыли, но так же легко всё потерять;

- доходные в момент покупки акции могут упасть в цене, что сложно спрогнозировать.

Дивиденды не обязаны платить даже успешные компании с прибылью в балансе — Совет директоров может решить направить всю прибыль на развитие АО. История прошлых выплат дивидендов не гарантирует, что политика по выплатам не изменится в будущем

Акция считается одним из самых высокорисковых инструментов, поэтому начинать инвестировать с них надо очень осторожно

Непрофессиональным инвесторам категорически не рекомендуется покупать (или продавать) ценные бумаги в кредит («с использованием финансового плеча»). Иначе говоря, если вы уверены, что акция Х, которая сейчас стоит 1000 руб., через месяц будет стоить 1100 руб., то всегда будет соблазн купить побольше ценных бумаг Х. Допустим, у вас есть 100 тыс. руб., а брокер предлагает взять у него в долг ещё 500 тыс. Подставить, так сказать, дружеское плечо. Если ваш расчёт правильный, то всё хорошо. А вот если нет… Через месяц у вас будет пакет акций, который вы купили за 600 тыс., но с текущей рыночной стоимостью его стоимость упала до 520 тыс. руб. После принудительной продажи ценных бумаг ваш «добрый» брокер заберет всю выручку в счёт оплаты долга с процентами. Итог операции: у вас не будет ни акций, ни денег. Если бы вы изначально играли на свои деньги, то легко выдержали краткосрочное падение курса и дождались бы роста акций и дивидендов.

Вложение денег в оффлайн-инвестиции – традиционные варианты

Вложить деньги в банковский депозит

Конечно же, когда речь идет о банковском вкладе не стоит рассчитывать на приумножение средств, поскольку процент по вкладу даже не перекрывает реальную инфляцию.

- Низкий порог входа (от 1000 руб/500 грн);

- Гарантия возврата вложенных средств в случае проблем с банком;

- Фиксированная гарантированная доходность;

- Возможность быстрого получения средств (скорее всего с потерей начисленных процентов).

- На какой срок планируется вложить деньги (оптимально делать вложение денег на срок 1-3 мес.).

- В какой валюте осуществлять вложение денег – лучше всегда инвестировать деньги в долларах и евро (35% в долларах, 25% в евро, 10% в швейцарских франках и 30% в нац. валюте).

- Под какой процент и в каком банке вкладывать деньги (лучше не гнаться за процентами и выбрать надежный банк).

Вложить деньги в накопительное страхование жизни (НСЖ)

- После внесения первого взноса страховая защита начинает действовать в полном объеме, т.е. при наступлении страхового случая, независимо от того сколько было накоплено средств, будет выплачена вся запланированная сумма, либо страховая компания продолжит вносить платежи, чтобы запланированная сумма была собрана к сроку;

- Вложение денег в программу страхования полезно тем, что эти средства не подлежат конфискации, взысканию, а также не включаются в состав совместно нажитого имущества в случае развода;

- Страховая выплата, осуществляемая при наступлении страхового случая, не облагается налогом на доходы физических лиц.

- Систематические платежи (раз в месяц, квартал, год);

- Опасность инфляции, т.е. к концу срока страховки вложенные деньги могут серьезно обесцениться (если и инвестировать деньги в НСЖ, то с привязкой к доллару или евро);

- Нельзя раньше времени без потерь изъять вложенные средства.

Этот способ вложения денег стоит использовать только для диверсификации уже хорошо сформированного инвестиционного портфеля.

Вложить деньги в драгоценные металлы

Как вложить деньги в золото и другие драгоценные металлы?Обезличенные металлические счета (ОМС)

- Нет необходимости покупать целый слиток и заботиться о его сохранности;

- Можно быстро закрыть счет и вернуть деньги;

- При покупке обезличенного золота НДС не взимается.

- При покупке взимается НДС, при продаже НДС не возвращается;

- При обратной продаже банку требуется подвергнуть слиток экспертизе (делается за счет продавца);

- Необходимость хранения;

- Долгий срок инвестирования (десятилетия).

- Относительно низкая ликвидность;

- Долгий срок инвестирования (годы).

инвестировать деньгиПодводя итог всему сказанному выше по драг. металлам, можно сказать, что физическое золото и серебро – это хороший инструмент для сохранения средств.

Вложить деньги в паевые инвестиционные фонды (ПИФы)

Паевой инвестиционный фонд (ПИФ)облигации

- ПИФы акций – самый распространенный, самый доступный для частных инвесторов и наиболее рискованный вид ПИФов, вложение денег по большей части осуществляется в акции, но можно инвестировать деньги и в некоторую долю облигаций;

- ПИФы облигаций – наиболее надежный инструмент, если вы хотите инвестировать деньги в ПИФ, который имеет фиксированную доходность (как правило, небольшую). В основном вы будете инвестировать деньги в облигации, но часть ПИФа может содержать некоторую долю акций;

- Индексные ПИФы – вложение денег осуществляется в биржевые индексы, это, пожалуй, оптимальный вариант для начала инвестиций в ПИФы, т.к. результат работы управляющей компании будет виден при сравнении с динамикой соответствующего индекса;

- Смешанные ПИФы – это гибрид ПИФов акций и ПИФов облигаций, т.е. они состоят из обоих видов ценных бумаг. У таких фондов максимально гибкие стратегии: они могут состоять на 100% из акций во время роста рынка и на 100% из облигаций во время падения рынка;

- ПИФы фондов – это такие ПИФы, в которых можно инвестировать деньги в другие паевые инвестиционные фонды, т.е. происходит диверсификация вложений между разными ПИФами.

- Диверсификация инвестиционных рисков;

- Контроль и прозрачность деятельности фонда (вся необходимая информация должна быть раскрыта на сайте управляющей компании);

- Профессиональное управление фондом, что избавляет вас от необходимости разбираться в тонкостях фондового рынка.

- Постоянная выплата вознаграждения управляющей компании, даже если фонд несет убытки;

- По сравнению с инструментами, имеющими фиксированную доходность ПИФы более рискованны, но при этом могут быть более доходными;

- По сравнению с вкладами, нет государственных гарантий на возврат средств;

- Необходимость уплачивать подоходный налог (уплачивается при продаже пая).

Мое мнение – вложение денег в ПИФы не оправдывает себя из-за слабой доходности и большого риска.

Как правильно инвестировать в бизнес

Первое что Вы должны понять – выступая как инвестор для бизнеса Вы БОСС, если так можно выразиться и именно от вашего решения будет зависеть развитие той или иной бизнес-идеи.

Я сам когда-то страдал от отсутствия денег для открытия бизнеса, мне как предпринимателю банки не давали кредиты и к сожалению, а может и к счастью я не нашел инвестора и все раскрутил своими собственными руками, но таких как я единицы и многим новичкам в бизнесе требуется инвестор.

Правила инвестирования в бизнес

Сразу скажу, что данные правила я не брал в умных книгах по экономике и инвестированию, и они просто пришли ко мне с опытом:

- Знать сферу инвестиций. Если Вы собрались инвестировать деньги в бизнес, то Вы просто обязаны хотя бы частично знать сферу в которую собираетесь вкладывать деньги. Это поможет Вам адекватно оценить перспективность проекта и увидеть возможные подводные камни, которые не увидел новоиспеченный бизнесмен предлагающий вложить деньги в его дело;

- Бизнес-план. У предпринимателя который ищет инвестора обязательно должен быть подготовлен бизнес-план будущего проекта. В бизнес-плане должны быть просчитаны все риски, а так же произведены финансовые расчеты: сколько потребуется инвестиций и в течении какого времени эти деньги вернутся обратно. Не стоит ввязываться в проекты окупаемость которых превышает 3 года. Приблизительную структуру бизнес-плана который Вы будете рассматривать можно прочитать здесь;

- Количество инвестиций. Рассчитывайте свои силы, сможете ли Вы финансово потянуть выбранный Вами бизнес проект. Денег не должно быть в притык, обязательно должен быть финансовый запас в 20-30% от изначальной суммы инвестиций. Так называемая подушка безопасности. Будет большой проблемой если Вы инвестируете деньги и их не хватит и Вам как инвестору придется дополнительно искать недостающую сумму. В этом случае под риском становится весь проект и потерять вложенные деньги можно в два счета;

- Стать совладельцем бизнеса. Для этого необходимо будет открыть ООО на 2 человек, предпринимателя в которого Вы инвестируете деньги и Вас. Так Вы полностью защитите себя с юридической стороны. Вы должны стать равноправным владельцем бизнеса, то есть 50%/50%. Вы сможете следить за своими инвестициями на собрании учредителей и видеть отчетность самого проекта. Всей деятельностью должен заниматься Ваш партнер, Вы же просто инвестируете проект и за это получаете половину бизнеса. В последующем Вы сможете его продать, или оставить себе и получать от этого дивиденды.

Вот эти четыре правила помогут Вам не потерять свои инвестиции. И еще раз повторюсь, просматривая предложенный бизнес-план взвесьте все за и против. При отсутствии бизнес-плана и доверяя простым рассказам бизнесмена деньги лучше не вкладывать.

Криптовалюта

Основные риски инвестирования в криптовалюту — невозможность точно оценить её внутреннюю стоимость. Цены на неё могут меняться как в большую, так и в меньшую сторону практически моментально, а справедливой фиксированной цены не существует. Порог входа для такого способа инвестирования — от нескольких тысяч рублей. Покупать можно через криптобиржи, электронные кошельки и p2p-площадки. Доходность может быть любой вплоть до 100% (причём не в год, а за считанные дни), но риск потерять все накопления очень высок. Причём не только от падения курса, но и от кражи столь специфического финансового инструмента. Долю криптовалюты в общем портфеле желательно удерживать на уровне не выше 5—10%.

Плюсы:

- практически нет потолка доходности;

- нет времени окупаемости, как, например, в случае инвестирования в недвижимость.

При покупке криптовалюты инвестор может хорошо заработать — буквально за один день, но и так же быстро всё потерять.

Минусы:

- высокорисковый инструмент;

- для криптотрейдинга нужно обучаться.

Криптовалюта подвержена внешнему влиянию, стоимость её может резко колебаться, а спрогнозировать это сложно.

Облигации

Покупка облигаций в 2022 году позволяет вложить деньги и получать пассивный доход. Этот инструмент напоминает кредит — компания или муниципальное образование, субъект РФ или государство, продавая их, берёт деньги в долг и выплачивает доход. Доход может быть периодическим, это проценты-купоны. Другой вариант дохода — дисконт, когда облигация размещается дешевле номинальной стоимости, а гасится по номиналу. Встречается и гибридный вариант: облигации с купонами могут размещаться с небольшим дисконтом. Как правило, купонные облигации выпускаются на долгий срок, а дисконтные краткосрочны.

Кроме дохода, объявленного при выпуске, зарабатывать на облигациях дополнительно можно за счёт досрочной продажи. Если цена на них выросла, владелец получит дополнительную прибыль.

Доходность по облигациям государства, субъектов РФ, а также крупнейших частных корпораций и банков не сильно отличается от банковских депозитов — в среднем до 10% годовых. Но на бирже есть и высокодоходные облигации — это либо бумаги молодых небольших компаний, либо бумаги корпораций, находящихся в сложной финансовой ситуации. Доходность в секторе высокодоходных облигаций измеряется в десятках процентов годовых, но и риск потерять все вложенные в них деньги практически такой же, как при инвестициях в акции.

Облигации менее рискованны, чем акции, но компания, выпустившая ценную бумагу, может обанкротиться

Важно отметить, что это правило относится к ценным бумагам одного и того же эмитента: акция нефтегазового гиганта надёжнее, чем облигация небольшого ломбарда

Некоторые облигации малых компаний иногда становятся невостребованными, и продать их по рыночной цене бывает сложнее

Об этом важно помнить, если деньги могут понадобиться до объявленного момента погашения облигаций

Преимущества облигаций:

- прибыль фиксирована и выше, чем по банковским вкладам;

- инвестор может спрогнозировать доход;

- управлять облигациями проще, чем акциями;

- ликвидность выше — облигации можно в любой момент продать.

Долговые ценные бумаги позволяют получать купонный доход согласно проспекту выпуска: каждый квартал, раз в полгода или раз в год, а в конце срока — основную сумму займа.

Недостатки облигаций:

- эмитент ценной бумаги может обанкротиться, а вы не только не получите доход, но даже не сможете вернуть вложения (хотя это практически не касается облигаций федерального займа и крупных компаний);

- если продавать облигации раньше срока, используется рыночная цена, а она постоянно меняется (как в большую, так и в меньшую сторону);

- покупать облигации на короткий срок не имеет смысла, оптимальным считается срок от 3 лет.

Хотя облигации считаются устойчивым инструментом инвестирования, стопроцентную надёжность они не гарантируют, поэтому вкладчик не защищён от риска потерять сбережения.

Гарантии Агентства по страхованию вкладов на держателей облигаций не распространяются.

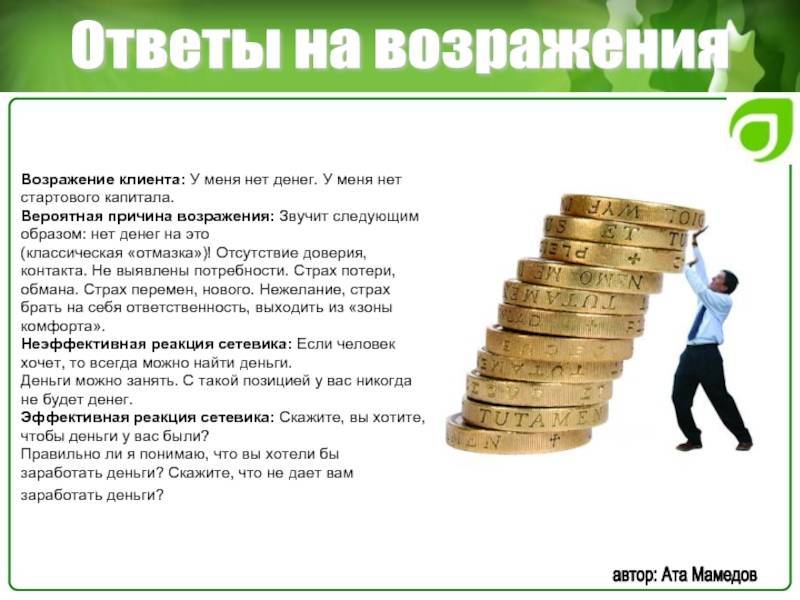

Как уменьшить риски инвестирования

У инвестора стоит задача, в какой бизнес вложить деньги, да так чтобы их не потерять и получить доход от вложений, т.е. в первую очередь его интересуют риск инвестирования, а лишь потом доходность инвестиций.

У владельца бизнеса другая задача – как инвестиции в бизнес привлечь и не потерять его. Этот риск также является главенствующим при поиске инвестора.

В любом случае, задача снижения рисков для обоих участников инвестиционного процесса является актуальной.

Основные риски инвесторов

Условно риски инвесторов можно классифицировать:

- юридические,

- экономические,

- финансовые,

- организационные.

Инвестиции в бизнес должны быть закреплены инвестиционным договором. Можно найти множество шаблонов таких договоров в интернете, но жизнь гораздо разнообразней всех шаблонов. Поэтому лучше прибегнуть к помощи юристов, особенно, в прямых договорах инвестирования. Тогда, в случае неудачи инвестиционного проекта, у вас будет шанс вернуть часть своих вложений в проект, а в случае успеха, получать полностью причитающуюся вам прибыль.

Вкладывая деньги, инвестор обязан просчитать сам, или привлечь специалистов, экономическую эффективность инвестируемого проекта. Очень важно проверить исходные данные расчета и условия функционирования проекта, вероятность успешности проекта и оценить срок его окупаемости. Если владелец предприятия предоставит вам бизнес-план проекта, тщательно проанализируйте все его разделы

Если бизнес-план демонстрирует очень высокую доходность, надо проявить максимум осторожности

Расчеты могут быть ошибочны или даже фальсифицированы. Если владелец предприятия предоставит вам бизнес-план проекта, тщательно проанализируйте все его разделы

Если бизнес-план демонстрирует очень высокую доходность, надо проявить максимум осторожности. Расчеты могут быть ошибочны или даже фальсифицированы

Если владелец предприятия предоставит вам бизнес-план проекта, тщательно проанализируйте все его разделы

Если бизнес-план демонстрирует очень высокую доходность, надо проявить максимум осторожности. Расчеты могут быть ошибочны или даже фальсифицированы. Если владелец предприятия предоставит вам бизнес-план проекта, тщательно проанализируйте все его разделы

Если владелец предприятия предоставит вам бизнес-план проекта, тщательно проанализируйте все его разделы

Если бизнес-план демонстрирует очень высокую доходность, надо проявить максимум осторожности. Расчеты могут быть ошибочны или даже фальсифицированы. Инвестиции в проект состоят из средств инвестора и владельца предприятия

Следует уточнить достаточно ли финансов для реализации проекта. Если бизнес-план требует финансового участия владельца бизнеса, то необходимо выяснить есть ли у него эти средства или источник их получения. Это предохранит инвестора от дополнительных финансовых вливаний

Инвестиции в проект состоят из средств инвестора и владельца предприятия. Следует уточнить достаточно ли финансов для реализации проекта. Если бизнес-план требует финансового участия владельца бизнеса, то необходимо выяснить есть ли у него эти средства или источник их получения. Это предохранит инвестора от дополнительных финансовых вливаний.

Прежде чем делать инвестиции в бизнес — проекты, изучите область деятельности инвестируемого бизнеса. Если вы не имеете представления об этой теме или у вас нет специалиста в команде по инвестируемой теме, лучше не инвестировать. Наилучший вариант стать инвестором для бизнеса, который вы знаете, или который ясен для вашего понимания

Большинству владельцев с различным уровнем организации производства и прибыльности нужны инвестиции в бизнес, но инвестору важно вложить средства в хорошо организованное предприятие, иначе средства поглотит хаос инвестируемого предприятия. Рекомендуется посетить офис и производственные подразделения компании, в которую вы хотите вложить деньги. Иногда даже внешней оценки офиса, сотрудников и рабочей организации производства достаточно для принятия решения об инвестициях в этот бизнес

Иногда даже внешней оценки офиса, сотрудников и рабочей организации производства достаточно для принятия решения об инвестициях в этот бизнес.

Куда точно не стоит лезть

Что говорят эксперты, какие активы сейчас лучше всего обходить стороной?

Владимир Сагалаев, финансовый аналитик группы компаний CMS:

— Точно не стоит вкладывать деньги в акции металлургов и металлы. Кризис 2022 больно ударил по бизнесу черных металлургов (ММК, «Северсталь» и НЛМК), так как Евросоюз ограничил поставки российской стали, в результате чего металлурги потеряли крупный рынок сбыта. А на других направлениях сбыта большая конкуренция. Например, Китай выплавляет в 14 раз больше стали, чем РФ.

А вот директор по инвестициям УК «Открытие» Виталий Исаков советует обходить стороной инвестиции в криптовалюты и иные схожие схемы, так как 99 % из этих «инструментов» — это чистой воды мошенничество, финансовые пирамиды и мыльные пузыри. И даже если вы уверены, что можете выделить «хороший 1 %» — вкладывайте только те деньги, которые можете позволить себе потерять.

Инвестиционный консультант из «Альфа-Капитал» Александр Абрамян уверен, что хуже всего, когда деньги лежат мертвым грузом и именно этот вид «инвестиций» стоит обходить стороной.

Александр Абрамян, инвестиционный консультант из «Альфа-Капитал», автор блога про инвестиции:

— Самым бесперспективным видом инвестирования является хранение денег «под подушкой». Активы без движения тянут вас на дно и в нищету

И здесь важно подобрать правильные инструменты, чтобы и инфляцию победить, и не понести убытки в погоне за сверхвысокой доходностью — тем более в текущих непростых условиях

* Не является индивидуальной инвестиционной рекомендацией. При покупке проводите собственное исследование и всегда отвечайте за свои поступки самостоятельно.

Хотите обсудить эту статью? Подпишитесь на наш Telegram

Краудлендинг

Краудлендинг — высокорисковый инвестиционный инструмент с небольшим порогом входа. Прибыль здесь почти непредсказуема и зависит от того, насколько успешно работает бизнес, в который вложился инвестор. Этот метод напоминает кредитование: инвесторы выступают кредитором, а компания — заёмщиком, постепенно возвращая долг. Суть инвестиций заключается в том, что несколько людей объединяются на онлайн-платформе и вкладывают деньги в бизнес-проекты. В России этот вид инвестирования регулируется законодательством с начала 2020 года.

Плюсы:

- порог входа в среднем от 5000 руб.;

- доходность — от 20% годовых.

Инвестиционная платформа регистрируется в реестре ЦБ, подает ежегодную отчётность.

Минусы:

- высокие риски;

- способ больше подходит для профессиональных инвесторов.

В таком варианте вложений нельзя исключать вероятность дефолта заёмщика и потерю всех накоплений. Специалисты рекомендуют не вкладывать всю сумму в одну компанию.

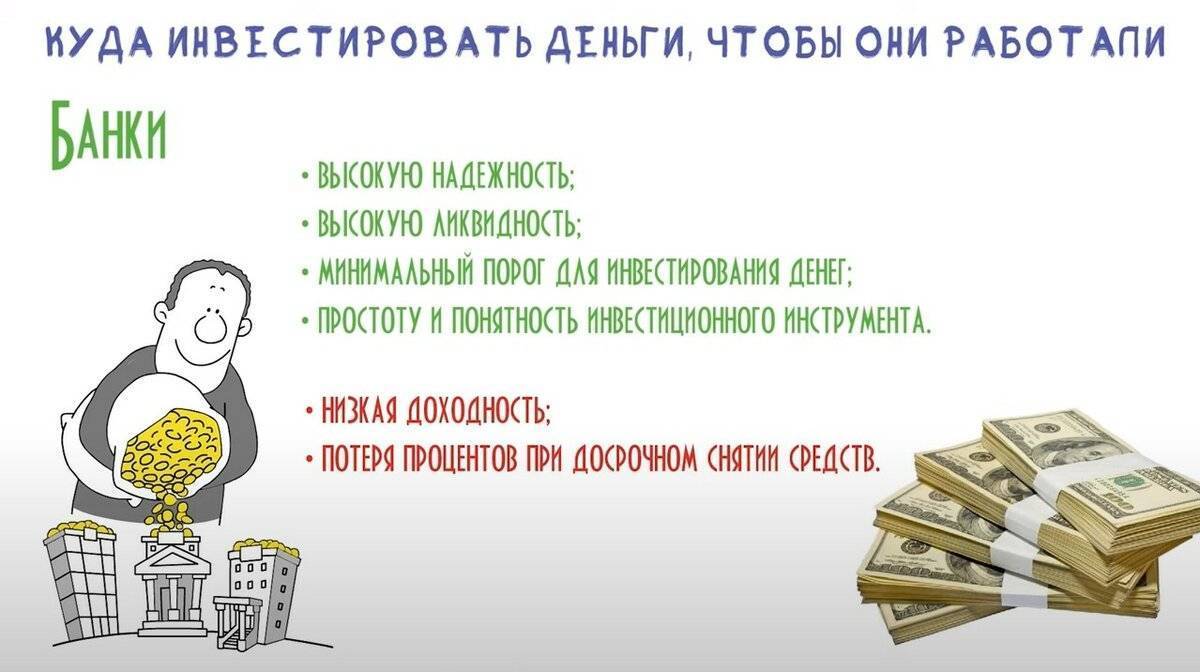

Вклад в банке

Банковский вклад на определённый срок (депозит) — безопасный инвестиционный инструмент — вложить деньги для получения стабильного пассивного дохода может даже начинающий и непродвинутый в финансовой грамоте инвестор. Не нужно иметь специальных знаний — клиент приносит деньги в банк на депозит, получает проценты. Вклады в банках отличаются размером процентной ставки, сроками.

В среднем ставка составляет около 4—7% годовых (на момент написания статьи). Ставки по долгосрочным вложениям (сроком от 1 года) без возможности пополнения и снятия обычно выше.

Срок

Положить деньги в банк можно даже на один день, но, как правило, для краткосрочных депозитов до полугода ставка заметно меньше. Есть программы на 3—5 лет. Но так как инфляция в России сложно предсказуема в длительном периоде, то банки, особенно после скачка ставок вверх, не любят принимать деньги вкладчиков на очень долгий срок. Дело в том, что закон запрещает финансовым организациям снижать доходность действующих депозитов в одностороннем порядке.

Сумма

В зависимости от типа вклада, банк может принять разную сумму. Например, открыть накопительный счёт можно на сумму от 1 руб. Накопительный счёт — своеобразный гибрид счёта до востребования и депозита. Доход по нему почти такой же, как на депозите, но в удобный для владельца момент деньги можно частично снимать. Единственное ограничение — на накопительном счёте после снятия должна остаться определённая минимальная сумма, размер которой оговаривается особо. Вклады с высокой ставкой на долгий срок обычно оформляют на сумму от 1—10 тыс. руб.

Схема выплаты процентов

Вкладчик может получать проценты ежемесячно, раз в квартал, в конце срока. Как правило, банки предлагают «линейку вкладов», и каждый вкладчик может найти для себя наиболее удобный вариант.

Капитализация

Проценты на проценты — способ ещё больше повысить прибыль. Есть ли такая функция или же проценты поступают на счёт до востребования, должно быть указано в договоре.

Автопролонгация

Если по окончании срока договор продлевается автоматически, вкладчик не тратит время на переоформление документов и не теряет доход.

Важно! Банковские вклады подходят в качестве источника пассивного дохода. Много заработать вряд ли получится, особенно если сумма на депозите небольшая, но вкладчик не потеряет сбережения на фоне растущей инфляции.

Преимущества банковских вкладов:

- благодаря системе страхования вкладов до 1,4 млн руб. (суммарно на всех счетах вкладчика в данном банке) защищены государством, и в случае отзыва у банка лицензии возвращаются через государственное Агентство по страхованию вкладов;

- вклады обеспечивают регулярный пассивный доход начинающим инвесторам;

- на депозит можно положить рубли и иностранную валюту; существуют также и мультивалютные вклады.

Важно! Депозиты — низкорисковый инструмент инвестирования с минимальным порогом входа, вариант для дополнительного заработка или сбережения средств от влияния инфляции. Иногда банки предлагают специальные условия — например, для зарплатных клиентов, пенсионеров

В предновогодний период банки часто делают подарки для всех: повышенные ставки по договорам, конфеты, игристое вино, недорогие мобильные телефоны.

Инвестировать в депозиты можно любому гражданину с 18 лет.

Основные недостатки:

- невысокая процентная ставка не позволяет получить хорошую прибыль;

- с дохода по депозитам на сумму от 1 млн руб. нужно платить налоги;

- при досрочном прекращении договора используется ставка вкладов «До востребования» (обычно 0,01%) — фактически это означает, что вкладчик теряет проценты.

Драгметаллы

Рынок драгоценных металлов позволяет вложить деньги в серебро, золото, а с недавних пор — в палладий и платину, хотя последние два инструмента начинающие, да и опытные инвесторы используют реже.

Заработать на драгметаллах можно, купив монеты, банковские слитки или открыв обезличенный металлический счёт (ОМС). Такой инструмент нужно рассматривать на долгосрочную перспективу, поскольку рост стоимости, к примеру, золота составляет около 3% в год.

Преимущества инвестиций в драгоценные металлы:

- золото, серебро и платина всегда остаются в цене, поэтому даже во время кризиса можно сохранить свои накопления;

- драгметаллы, в отличие от ценных бумаг, не могут обесцениться полностью.

Стоимость золота и других драгметаллов определяется на мировых биржах в твёрдой валюте, что защищает владельцев данных активов в момент обесценения рубля.

Основной способ заработать на драгметаллах — купить дешевле, продать дороже.

Минусы:

- в отличие от обычных депозитов, обезличенные металлические не защищены по системе страхования вкладов;

- рассматривать такой инструмент инвестирования можно только как долгосрочный;

- высокий порог входа. Цены на драгметаллы нередко снижаются, но обычно ситуация выравнивается.

Топ-9 способов инвестирования в бизнес

Вариантов инвестирования существует несколько, ознакомимся с основными:

- Открытие своего дела. Необходимы базовые знания в предпринимательской деятельности, знания экономического характера, предпринимательская жилка. Придется вкладывать свои силы, время, деньги. Данный тип дохода является активным, быструю отдачу получить не выйдет. С течением времени деятельность сможет приносить пассивный доход. Преимущество – личное владение всем объемом имеющегося дела, получение общей суммы прибыли одним человеком. Собственное дело, как вариант получения дохода, манит многих, однако для открытия, ведения, контроля, изучения перспектив развития дела понадобится очень серьезная подготовка, знания, работоспособность, навыки, финансовые возможности.

- Возможность стать франчайзи. Отсутствует необходимость раскрутки компании или бренда, достигается экономия на времени. Предприниматель использует готовую модель бизнеса – узнаваемый бренд. Преимуществ у такой работы несколько – минимальные рекламные издержки, сокращение расходов, поддержка от представителей франшизы, быстрая окупаемость. Нередко специалисты помогают начинающим вкладчикам обучить персонал, найти помещение для ведения деятельности.

- Бизнес-проект в режиме онлайн. Актуально создание сайтов, использование качественного контента, монетизация ресурса. Весьма эффективны варианты реализации информации в сети. Работа подходит для людей – экспертов в определенной сфере. Тематик, в которых можно развиваться, существует огромное количество. Возможна покупка готового сайта, минимальные расходы времени на поддержание его на плаву.

- Стартап. Возможность инвестиций в открывающийся проект. У кого-то есть идея, вы предлагаете деньги на ее реализацию. Автор получает максимум 15% дохода, остальное уходит в карман инвестору. Высок риск прогореть.

- Приобретение акций. Работа на бирже, возможность покупки акций разных компаний. Суть дела проста – приобретение выполняется при минимальной стоимости, реализация – при максимальной. При выполнении работы предварительно изучается финансовое состояние, отчеты, ценные бумаги компании для того, исключить вероятность потери денег.

- Вложение в производственный бизнес-проект. Актуально для Как я работал на заводе. Репортажзаводов либо фабрик. Перед работой изучается конкурентоспособность, общее состояние предприятия.

- Вложения в малый бизнес – фирмы и производства, желающие стать частью корпорации. Появляется возможность расширения бизнеса, инвестирования в дело с нуля. Роль играет корректно выбранное направление работы.

- Покупка облигаций. Фактически заимствование денег другой компании, подтвержденное ценными бумагами. Минимальные риски в сравнении с акциями. Инвестиция долговая – весьма надежный вариант получения дохода.

- Паевые инвестиционные фонды. Покупается Пай в фонде, инвестируемые средства владелец фонда распределяет по своему усмотрению. Многое зависит от биржевых крахов, инвестирование является весьма рискованным.

При любом варианте вложения денег необходимо детально изучить сферу работы, максимально рассмотреть риски, возможности. Так можно избежать провалов.