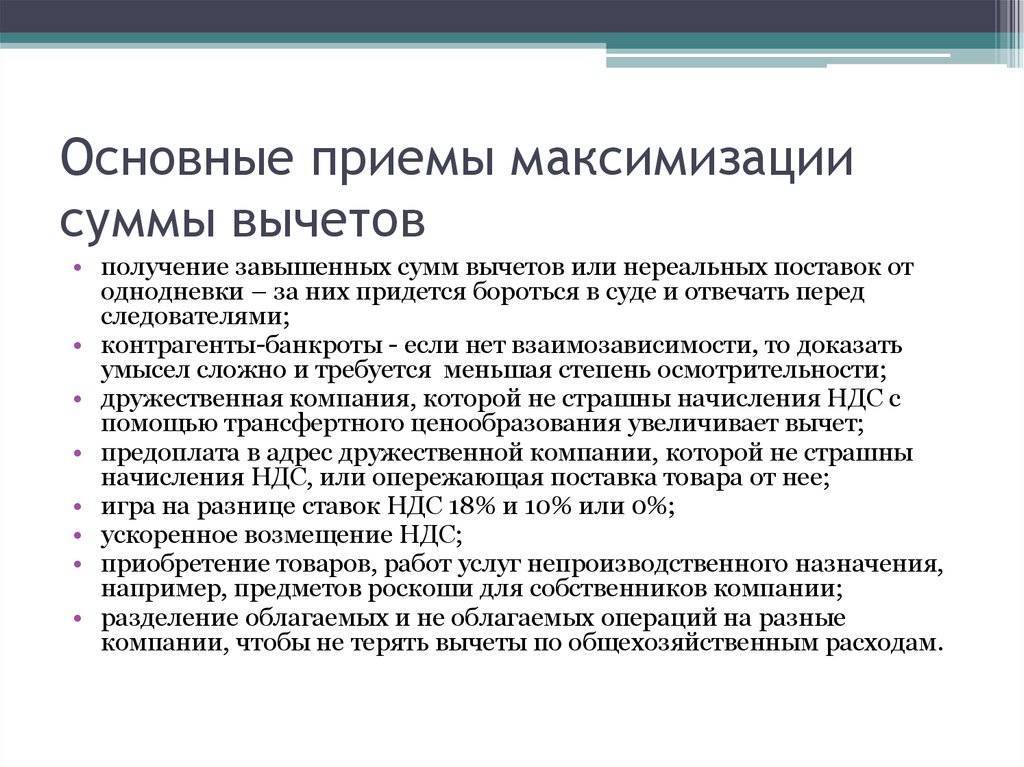

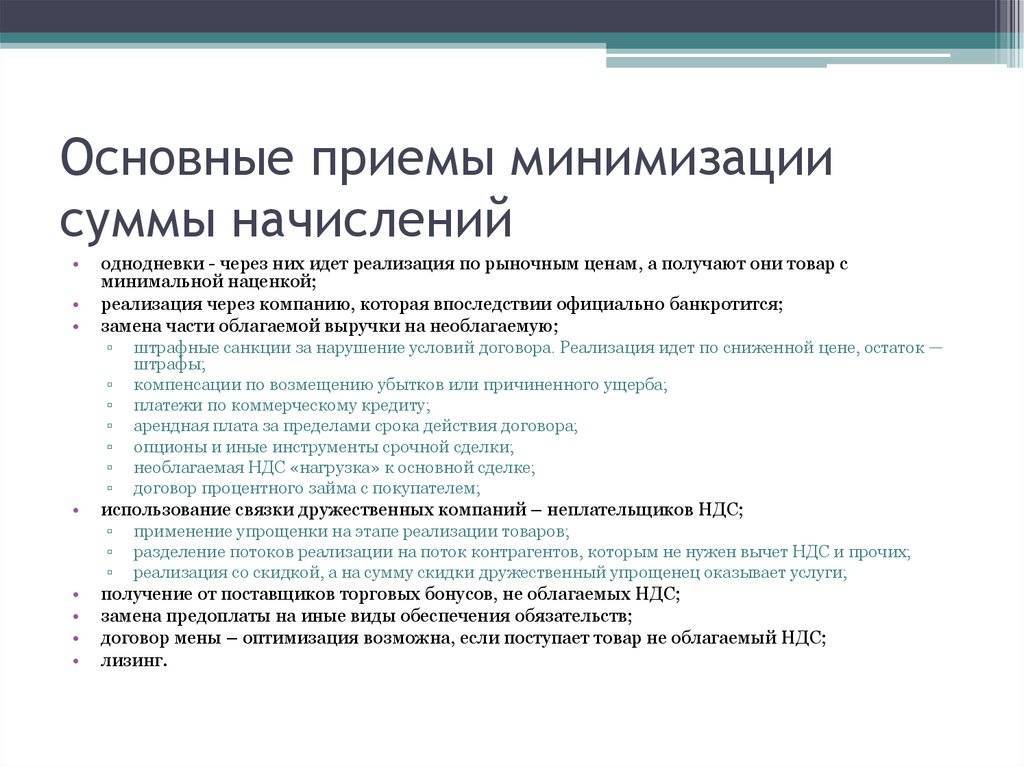

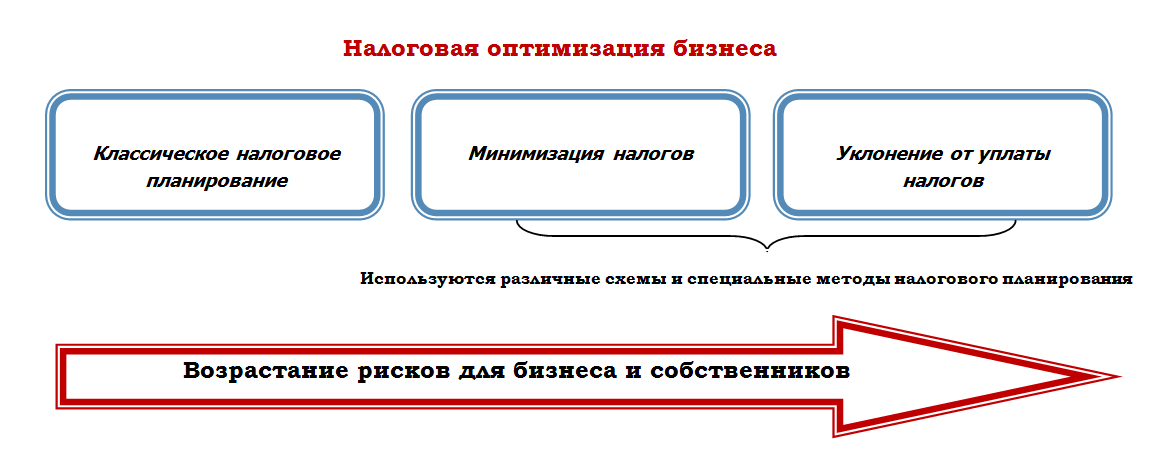

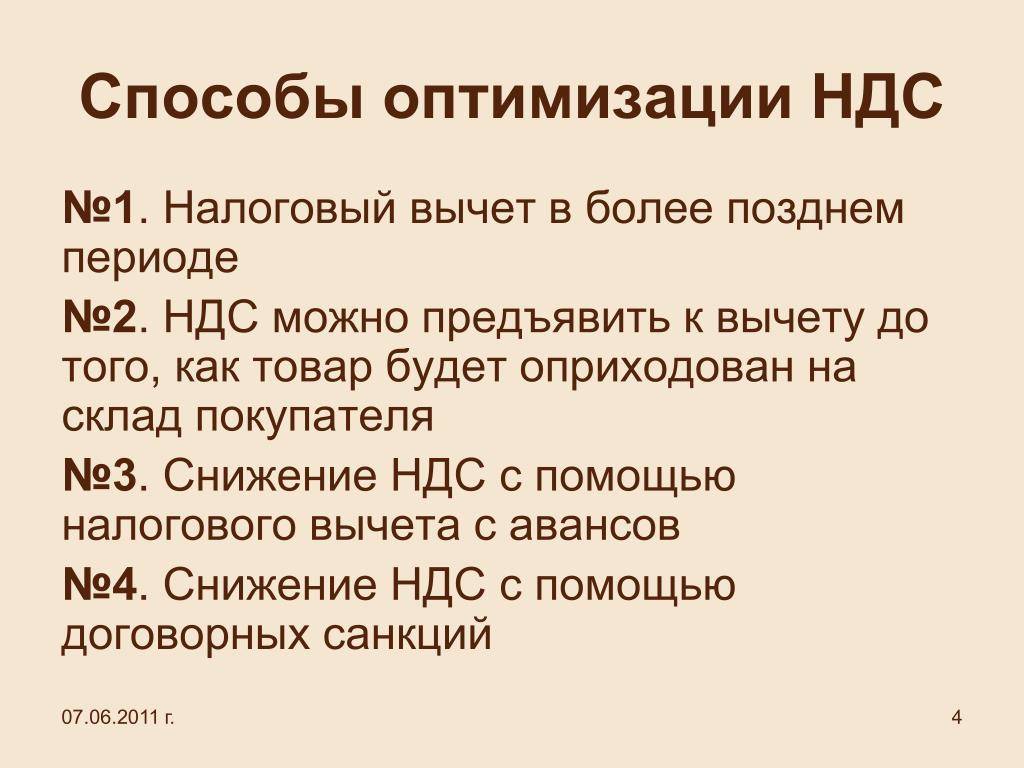

Применение вычетов

В НК РФ в статье 171 отображен список плательщиков налога, которые могут воспользоваться компенсацией части сбора. Данная льгота доступна только для лиц, работающих на режиме ОСНО.

К примеру, недочет при написании названия контрагента в счете-фактуре, указания ложного ИНН, могут стать причиной для отказа в компенсации. Помимо этого, перед заключением договора желательно провести проверку контрагента, используя онлайн-сервисы ФНС

Эта мера обезопасит от заключения ненастоящих сделок и работы с компаниями – однодневками, что может привлечь внимание налоговых органов, привести к разбирательствам

Применение пониженной и нулевой ставки налога

Тем, кто раздумывает, как уменьшить НДС, будет полезно ознакомиться со статьей 164 НК РФ. В ней перечислены товары и услуги, которые облагаются налогом не по стандартной ставке 18 %, а по льготным. Например, по ставке 0 % НДС облагается реализация товаров на экспорт и осуществление международных перевозок. Ставка 10 % применяется при реализации большинства продовольственных товаров, в том числе мяса, молочной продукции, муки, хлебобулочных изделий, круп, овощей. Кроме того, под ту же ставку попадает продажа детских товаров, лекарственных средств и медицинских изделий. Как видно, выбор льготных товаров достаточно большой.

Когда можно экономить на НДС

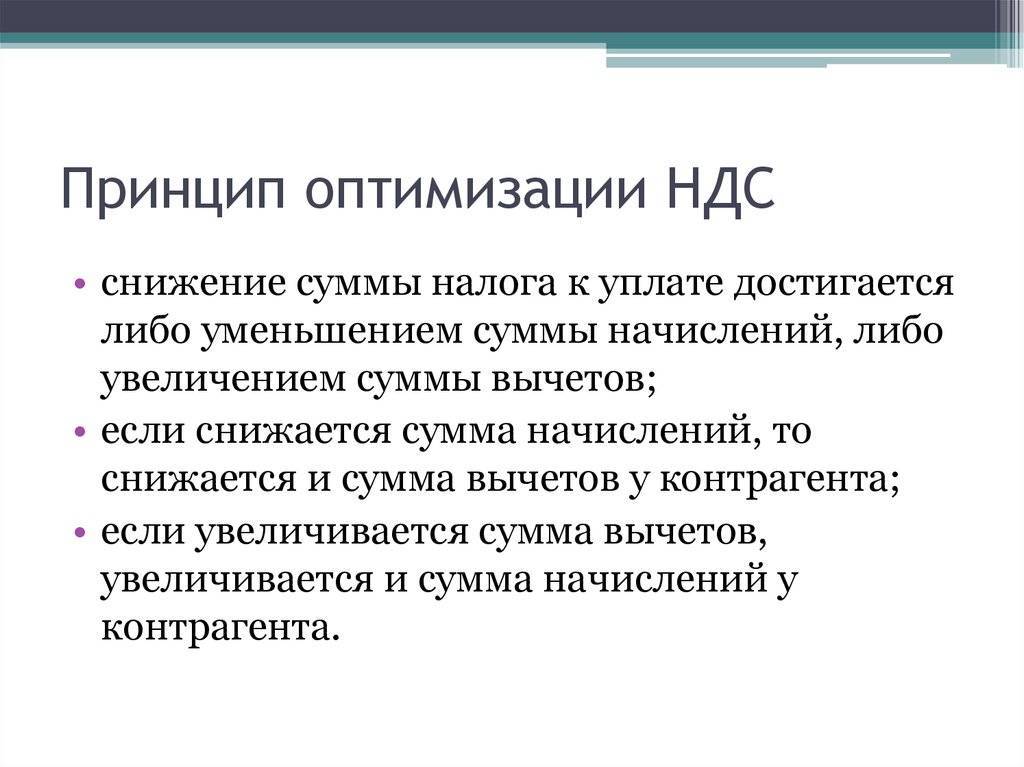

Напомним, что сумма НДС, которую нужно заплатить в бюджет, – это разница между НДС, начисленным при продаже товаров, и вычетами, то есть НДС, предъявленным поставщиками (Пункт 2 ст. 171, п. 1 ст. 173 НК РФ). Значит, чтобы уменьшить НДС к уплате, нужно либо увеличить вычеты, либо уменьшить сумму, начисленную при продаже.

Но экономить за счет увеличения вычетов практически невозможно. Ведь, увеличивая вычеты, вы меньше платите в бюджет, но больше – поставщикам. А получить вычет, ничего не покупая, можно только с помощью фирм-“однодневок”, но об этом и говорить не стоит – противозаконность таких методов всем известна.

А вот уменьшить НДС, начисленный при продаже товаров, можно, причем уменьшить радикально, до нуля. О том, как это сделать, мы сейчас и будем говорить. Но проблема в том, что, если вы не платите НДС, вы не можете предъявлять налог к оплате своим покупателям. Из-за этого они лишаются вычетов. Как следствие, покупатели либо вообще откажутся с вами работать, либо потребуют существенного уменьшения цены. И в результате экономия на НДС не приведет к увеличению прибыли вашей компании.

Поэтому легальная оптимизация НДС возможна только при выполнении одного из двух условий:

(или) у вас есть покупатели, которые не нуждаются в вычетах по НДС. Кто это? Прежде всего те, кто не признаются плательщиками НДС, – физлица, а также компании и предприниматели, применяющие УСН или ЕНВД (Пункт 1 ст. 143, п. п. 2, 3 ст. 346.11, п. 4 ст. 346.26 НК РФ). Вычеты, как правило, не нужны и банкам, страховым компаниям, а также большинству государственных и муниципальных учреждений – школам и институтам, больницам и поликлиникам. Все эти заведения хоть и признаются плательщиками НДС, но занимаются в основном не облагаемой НДС деятельностью (Подпункты 2, 14 п. 2, пп. 3, 7 п. 3 ст. 149 НК РФ). А потому предъявленный вами НДС к вычету принять все равно не смогут (Подпункт 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ);

(или) ваши покупатели платят НДС, но товары, которые вы им продаете, предназначены для тех, кому вычеты не нужны. Например, вы торгуете бытовой техникой. Ваш покупатель – крупный розничный магазин или другой оптовик. Им вычеты нужны, а значит, нужны и ваши счета-фактуры. Но очевидно, что конечным покупателем бытовой техники будет население, которому до вычетов уж точно нет никакого дела.

Предупреждаем руководителяЗаконно экономить на НДС можно только в двух случаях: если вычет по этому налогу не нужен либо непосредственно покупателям, либо тем, кому они перепродают товары. Не стоит верить людям, которые утверждают обратное. Любой предложенный ими способ в той или иной степени основан на нарушении закона.

Если одно из условий выполняется, дело за малым – нужно избавиться от обязанности начислять НДС и уговорить покупателей не требовать от вас счета-фактуры.

Неустойка как часть стоимости

Еще одна распространенная схема основана на применении штрафных санкций. В договор включается условие о том, что при нарушении определенных его положений покупатель уплачивает продавцу неустойку. Это может быть, например, срок перечисления денежных средств. При этом цена объекта сделки устанавливается заведомо ниже реальной. Покупатель, конечно же, «нарушает» условие договора и уплачивает неустойку. В результате продавец получает полную стоимость имущества, которая сложилась из суммы, указанной в договоре, и размера неустойки. Штрафные санкции не облагаются НДС, и это позволяет продавцу сэкономить часть налога. Риски такие же, как и у предыдущих схем — они не являются новостью для ФНС.

В заключение хочется сказать, что способов избежать уплаты НДС существует не менее сотни. И многие из них являются как минимум серыми, а то и вовсе черными. Так что решая, как уменьшить НДС, не следует соглашаться на любые схемы, предложенные специалистами по налоговой оптимизации. Ведь нести ответственность за это придется вам!

Создание товарищества

Простое товарищество — это форма сотрудничества между организациями, временно объединившимися для достижения определенной цели. Регистрироваться в ФНС не потребуется — товарищи просто заключают между собой договор о совместной деятельности. При этом они вкладывают в общее дело имущество, деньги, знания, репутацию — кто чем располагает. Как оценить вклады, также решают сами товарищи.

Приведем пример, как уменьшить НДС, не нарушая закон. Фирма А и фирма Б создали простое товарищество и внесли вклады: фирма А — имуществом, а фирма Б — деньгами. По умолчанию считается, что вклады равнозначны и являются общей собственностью товарищей. Через определенное время участники поняли, что добились поставленной цели, и решили прекратить сотрудничество. Пришло время забирать свои вклады — вот тут и происходит обмен. Фирма А забирает деньги, а фирма Б — имущество. Передача состоялась, но объекта налогообложения не возникло — такая операция по закону не считается реализацией и не облагается НДС.

В теории это идеальная схема, позволяющая уменьшить НДС. Как это сработает на практике, целиком зависит от реализации. Во-первых, нужно иметь хорошо продуманную цель создания товарищества. Во-вторых, не следует закрывать его слишком быстро — это сдаст участников «с головой». В-третьих, стоит подготовиться к тому, что от претензий налоговых органов, возможно, придется отбиваться в суде. В арбитражной практике есть дела, решенные в пользу участников товарищества, так что при грамотном подходе шансы на успех высоки.

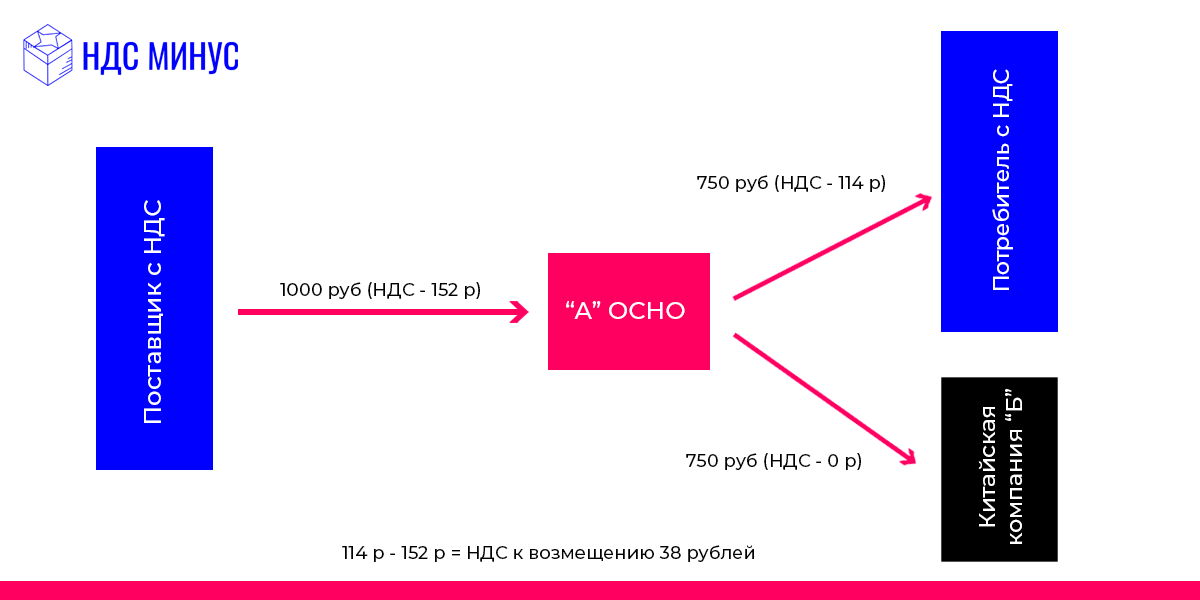

Вычет «входного» налога

НДС является косвенным налогом, то есть в итоге он уплачивается за счет средств конечного покупателя. Компания, которая является плательщиком НДС, имеет право на вычет той суммы налога, которую ей предъявили поставщики за приобретенные ценности, например, за материалы. Для применения вычета есть несколько условий:

продажа товара, который будет произведен с применением этих материалов, должна облагаться НДС;

поставщик должен выписать компании счет-фактуру, где в стоимости материалов выделен НДС;

материалы должны быть приняты к учету, но не более трех лет назад.

Это самый простой механизм уменьшения суммы НДС, который с успехом используется многими компаниями

Но важно следить за тем, чтобы исполнялись указанные выше условия

Освобождение от уплаты НДС

Не каждый налогоплательщик знает, но статья 145 НК РФ предусматривает совершенно легальный способ быть освобожденным от уплаты НДС. Эта льгота применяется для тех компаний, которые за последние 3 календарных месяца подряд заработали не более 2 млн рублей выручки от реализации. Послабление не действует в отношении импортеров и продавцов подакцизных товаров. Чтобы применять эту льготу, достаточно подать в налоговый орган соответствующее уведомление и документы, подтверждающие право на нее.

Однако есть одно но: контрагенты компании не смогут произвести оформление налогового вычета НДС. То есть для тех покупателей, кто сам является плательщиком этого налога, работа с компанией станет не столь выгодной. В результате они либо откажутся сотрудничать, либо потребуют скидку. Тут в каждом случае придется заранее просчитать, что выгоднее — работать без НДС со скидкой либо все же платить налог.

Второй минус связан с размером выручки — ее максимальный порог ограничен законом. Если его переступить, то право применять налоговое освобождение будет утрачено.

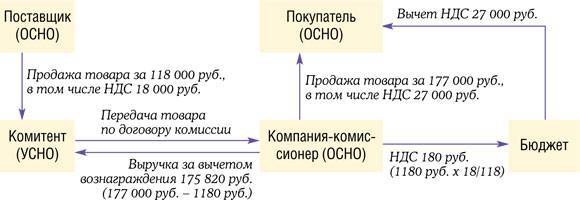

Регистрируем компанию в регионе с пониженными ставками налога при УСН

Региональные власти могут уменьшать ставку упрощенного налога при объекте “доходы минус расходы” с 15 до 5% (Пункт 2 ст. 346.20 НК РФ). И в некоторых субъектах ставка снижена до минимального уровня практически для всех упрощенцев, независимо от того, какой деятельностью они занимаются, например в Липецкой и Смоленской областях (Статья 2 Областного закона Липецкой области от 24.12.2008 N 233-ОЗ; ст. 1 Областного закона Смоленской области от 30.04.2008 N 32-З).

Тем, кто занимается оптовой торговлей, достаточно зарегистрировать компанию в одном из таких регионов и платить налог по ставке 5%. В этом ничего противозаконного нет. Хотя на всякий случай, чтобы выглядеть совсем “белыми и пушистыми”, можно снять в этом регионе офис и нанять секретаря, который будет отвечать на телефонные звонки.

Если физически перенести бизнес в другой регион невозможно, например при розничной торговле, пользоваться пониженными ставками предлагают так.

В регионе с пониженной ставкой налога регистрируется комитент – компания на УСН с объектом “доходы минус расходы”. Она покупает товары у поставщиков и отдает их на реализацию комиссионеру, зарегистрированному в том регионе, где реально ведется бизнес. Комиссионер получает минимальное вознаграждение и применяет “доходную” упрощенку, поэтому уплаченный им налог составляет совсем незначительную величину. А с большей части торговой наценки вместо НДС и налога на прибыль уплачивается только налог при УСН по ставке 5%.

Высокая эффективность схемы очевидна, но и риски тоже очень высоки. Налоговые инспекторы вполне могут заподозрить (и не безосновательно), что договор комиссии здесь нужен исключительно для экономии на налогах и именно для этого создана компания в регионе с пониженными ставками. Если им удастся это доказать, комиссионеру могут доначислить налоги, которые ему пришлось бы заплатить, если бы он сам покупал товары у поставщиков, то есть 6% от всей выручки. А если выручка за год превысит 60 млн руб. – НДС и налог на прибыль.

Простое товарищество

Оно представляет собой совместную работу в течение некоторого времени организаций для достижения поставленных задач. Регистрирование в ФНС такого объединения не является обязанностью. После заключения договора участники вносят вклады в одно дело.

К примеру, организация А и В создали простое товарищество. При этом фирма А внесла имущество в качестве вклада, в юрлицо В – денежные средства. Согласно заключенному договору, вклады имеют равное значение. Через некоторый промежуток времени задача решена, и договор товарищества расторгается. Фирмы получают деньги и имущество. Операции не являются облагаемыми.

Работа на «упрощенке»

Еще одним вариантом работы без НДС является применение упрощенной системы налогообложения (УСН). При переходе на нее необходимость начислять и уплачивать НДС отпадет полностью. Уведомить ИФНС о применении «упрощенки» можно с начала очередного года, подав заранее соответствующее заявление.

При этом есть риск потерять часть покупателей, которые не захотят работать с неплательщиком НДС из-за невозможности оформления налогового вычета. Но как показывает практика, таких контрагентов можно заинтересовать хорошей скидкой. В итоге это все равно выгоднее, чем уплачивать НДС и налог на прибыль.

Минус в следующем: чтобы перейти на УСН, компания должна соответствовать определенным критериям. Например, в ней должны работать не более 100 человек, а размер выручки за три квартала текущего года не должен превышать 112 млн рублей. Существует еще ряд ограничений — все они перечислены в пункте 3 статьи 346.12 НК РФ. Как видим, такая оптимизация НДС тоже не является панацеей.

Схемы с маскировкой предоплаты

Предоплата в счет будущей поставки облагается НДС так же, как и плата за имущество или товар. Но совсем другое дело, если продавец получает от покупателя ту же самую сумму в другом качестве. На этом основана оптимизация НДС с помощью векселей, займов, задатка. Суть всех схем примерно одинакова с небольшими нюансами. Сначала покупатель перечисляет продавцу предоплату, которая замаскирована, например, под заем денежных средств, а продавец передает покупателю имущество. После этого у сторон возникают взаимные требования: продавец получает право требовать у покупателя плату за имущество, а покупатель у продавца — возврат займа. Стороны рассчитываются путем зачета встречных требований, и объекта обложения НДС не возникает.

Не будем скрывать: эти схемы хорошо знакомы налоговым органам. И потому успех мероприятия будет зависеть от того, смогут ли инспекторы доказать, что сделка по передаче займа, векселя, задатка была притворной.

Оптимизация НДС на примере ООО

Есть разные способы оптимизации НДС для ООО и ИП. К примеру, организация, применяющая общую систему обложения, при соблюдении всех условий может перейти на УСН и не вносить платежи, но при этом она будет терять вычеты.

Другой популярный вариант – ведение раздельного учета по операциям – в таком случае компания может не выплачивать основную ставку по всем товарам в 20%. Некоторые операции могут быть обложены по ставке 10% или 0%, что снижает размер платежа.

Альтернативный вариант освобождения от взноса – получение выручки не более 2 000 000 за последние три месяца. Оформление льготы в таком случае позволит не вносить НДС, если соблюдены все условия.

Схемы оптимизации НДС

Существует несколько схем оптимизации НДС и способов, методик, как это сделать. Один из частых вариантов – выбор специального налогового режима без НДС. В таком случае могут применяться следующие варианты:

- Использование льготного режима без уплаты сбора – УСН, ЕНВД, ЕСХН.

- Освобождение от уплаты платежа на общем режиме, если выручка составляет не более 2 000 000 за ¼ года.

- Режимы совмещаются и ведется раздельный учет.

Один из наиболее простых вариантов оптимизации – работа в принципе без сбора, и отсутствие обязанности по внесению его в бюджет. Однако при принятии такого решения предварительно следует уточнить, нужен ли покупателям входящий сбор, подходит ли юридическое лицо для использования льготы.

Альтернативный вариант – оформление освобождения на ОСНО по статье 145 НК РФ, при получении выручки менее двух миллионов за три следующих друг за другом календарных месяца.

Второй вариант оптимизации отчислений, часто применяемый некоторыми организациями – учет особенностей внесения НДС с авансов. Налоговым платежом облагается не только реализация, но и авансы, которые лицо получает от покупателей. Если компания получила аванс в одном налоговом периоде, а реализация была выполнена в следующем, то уплата сбора будет производиться в квартале, когда был получен аванс.

При этом в момент реализации будет осуществлено начисление платежа с реализации и будет также принятие НДС к компенсированию с авансов в той же сумме. Но НДС с выданных авансов можно принять к вычету, ему поставщик уплачивает отчисления и условие по авансу отображено в контракте. При получении большого аванса от покупателя в последний день квартала снизить размер оплаты можно за счет перевода этого аванса в этот же день поставщику с НДС.

Другой вариант – выделение операций, которые не облагаются сбором. Согласно НК РФ, некоторые доходы не облагаются отчислениями. Тогда целесообразно их выделить из других операций, за которые нужно вносить тариф, чтобы законно уменьшить размерплатежа в бюджет.

Это должны быть реальные операции компании. Оформление фиктивных операций незаконно, это вариант непригоден к применению, так как предполагает нарушение законодательства.

Меняем УСН на ЕНВД

Еще более эффективный, но уже откровенно незаконный способ – использовать для оптимизации компанию или предпринимателя, уплачивающих ЕНВД.

Почему незаконный? Потому что ЕНВД можно платить только при розничной торговле (Подпункты 6, 7 п. 2 ст. 346.26 НК РФ). Но если компания действительно торгует в розницу на территории, где введен ЕНВД для этого вида деятельности, она и так, без всяких схем, обязана платить ЕНВД и, следовательно, не платит НДС (Пункт 4 ст. 346.26, п. 1 ст. 346.28 НК РФ).

Поэтому схемы с использованием ЕНВД подразумевают маскировку оптовой торговли под розничную. Для этого товары продаются за наличные, причем покупателю выдается только товарный чек, где наименование покупателя не указывается (Пункт 2.1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт”). Это не позволяет определить, кому именно были проданы товары – физическим лицам или организациям. Понятно, что расплачиваться наличными согласятся далеко не все покупатели. Поэтому между компанией на ЕНВД и покупателем встраивается еще одна компания, уже на УСН, которая выписывает покупателям нормальные накладные и получает оплату по безналу. Чтобы не платить минимальный налог со всей выручки, дополнительная компания не перепродает товары, а покупает их у вмененщика как комиссионер по договору с комитентами – внешними покупателями. Это позволяет ей применять УСН с объектом “доходы” и платить 6-процентный налог с комиссионного вознаграждения.

Если установить вознаграждение в размере 1% от стоимости приобретенных товаров, налог при УСН составит только 0,06% выручки. Плюс ЕНВД, который при небольшой площади магазина (5 – 10 кв. м) будет меньше 5000 руб. в месяц (Статья 346.27, п. п. 2 – 4 ст. 346.29 НК РФ; Приказ Минэкономразвития России от 27.10.2010 N 519). И это все налоги, которые придется заплатить вместо НДС и налога на прибыль.

Такой вариант оптимизации – наиболее выгодный из всех рассмотренных, но он же и самый опасный. Прежде всего, потому что, несмотря на все ухищрения, компанию или предпринимателя на ЕНВД могут признать оптовым продавцом и доначислить им НДС и налог на прибыль – примеров достаточно (Постановления ФАС ВВО от 25.03.2010 по делу N А31-6931/2009; ФАС ПО от 17.08.2010 по делу N А49-11265/2009; ФАС СЗО от 27.06.2011 по делу N А13-9805/2010; ФАС СКО от 27.01.2010 по делу N А63-13751/07-С4-32; ФАС УО от 04.06.2009 N Ф09-3552/09-С2; ФАС ЦО от 22.02.2011 по делу N А62-1684/2010).

* * *

Если вашим покупателям (или покупателям ваших покупателей) не нужны вычеты НДС, вы можете существенно снизить налоговую нагрузку на бизнес с помощью схем, основанных на применении упрощенки. Но нужно помнить, что даже самая простая схема, создание которой легко объяснить объективными деловыми целями, не может быть на 100% безопасной.

Оптимизация налогов, Оптимизация НДС, НДС

Как уменьшить НДС к уплате: схема с реорганизацией

Методы, которые мы описали выше, с той или иной долей успеха практикуются в текущей деятельности организаций. Но бывает, что сэкономить на НДС нужно одноразового, например, при передаче дорогостоящего имущества. В большинстве случаев такая операция будет считаться реализацией, причем даже в том случае, если имущество передается безвозмездно. А раз есть реализация, следует начислить НДС.

Распространенным методом ухода от этого является реорганизация в форме выделения. Из компании А, которая находится на основной системе налогообложения, выделяется компания Б — она будет применять УСН. По закону компания Б является правопреемником компании А при реорганизации. Если при этом компания А передаст компании Б какое-либо имущество, то это не будет считаться реализацией. Соответственно, не возникнет и налогооблагаемой базы. Оптимизация НДС в чистом виде! Но есть и ложка дегтя — сам по себе процесс реорганизации довольно трудоемкий и долгий.

Пополнение кошелька Steam через МТС Банк

- Запустите приложение «МТС Банк» и перейдите в раздел оформления виртуальной банковской карты. Это бесплатно, даже если вы не являетесь клиентом МТС Банка. Карта будет оформлена сразу после заявки. Какую карту выбирать? Любую. Подойдет и МИР, и Cashback Lite. Стоит отметить, что оформить карту могут только граждане России, которые достигли совершеннолетия и имеют паспорт РФ. Данные паспорта указывать обязательно!

- Следующий шаг – пополнение баланса виртуальной карты. Сделать это можно переводом денег с обычной карты любого российского банка. В этом случае операция не требует уплаты комиссии.

- Положив на свой счет нужную сумму, перейдите в «Платежи» -> «Игры, Соцсети» -> «Steam».

- Заполните форму, указав свой логин (не ник) Стима и сумму пополнения кошелька.

- Выберите способ оплаты – виртуальная карта.

- Проверьте правильность указанного логина для оплаты и подтвердите платеж.

Что нужно знать об использовании МТС Банка для пополнения кошелька Steam:

- С пользователя берут комиссию от 2 до 5%. Это связано с конвертацией валюты при проведении операции пополнения кошелька. О том, что вы заплатите дополнительную сумму, нигде не сказано, поэтому учитывайте это.

- На сайте МТС Банка пополнить кошелек нельзя. Только через мобильное приложение.

- Пополнить Стим нельзя, если на вашем телефоне работает VPN.

- Многие пользователи МТС Банка жалуются, что приложение вылетает в момент подтверждения платежа или платеж отменяется с ошибкой. В этом случае просто повторяйте попытки пополнения до тех пор, пока платеж не пройдет.

Факторы, влияющие на оптимизацию НДС

На эффективность налоговой оптимизации по уплате НДС влияют разные факторы. Сбор – один из основных источников поступлений, формой изъятия части добавленной стоимости. Налог является косвенным. Расчет данного сбора выполняется отдельно по операциям с разными тарифами. Сейчас применяется три вида ставки – 0, 10 и 20%.

Какие факторы влияют на размер сбора к оплате:

- Размер налоговой базы и тариф.

- Суммы вычетов.

Налоговым планированием называют действия, задачей которых является снижение налоговой нагрузки. Данный процесс часто вызывает затруднения. На эффективность планирования влияют такие факторы, как наличие льгот и освобождения, получение субсидий и т.д.

Чтобы оценить размер оптимизации, учитывается, кто является контрагентом – резидент или нерезидент РФ, имеет ли он льготы, является ли лицо организацией или индивидуальным предпринимателем. Учитывается особенность отношений между сторонами.

Налоговая выгода — не самоцель

У каждой сделки, как и у каждого решения бизнесмена, должна быть конкретная деловая цель. Но само по себе снижение налогового бремени целью операции являться не может. Буквально недавно в Налоговый кодекс РФ вошла новая статья 54.1. Среди прочего она определяет условия для уменьшения налоговой базы, и одно из них — наличие основной цели совершения операции, не связанной со снижением налогов. Таков общий подход к вопросу оптимизации налогообложения

Его важно понимать, чтобы грамотно мотивировать свои действия в случае возникновения споров с налоговой службой

Например, бизнес дробится для применения налоговых спецрежимов. Вместо одного большого магазина бизнесмен открывает рядом несколько маленьких, каждый из которых попадает под ЕНВД. Зачастую даже в одном торговом центре. Таким образом он избавляется от уплаты НДС и других основных налогов. ФНС может подумать, что все это собственник затеял для получения налоговой выгоды, ведь никаких других преимуществ такое деление компании не дает. Другое дело, если небольшие торговые точки будут располагаться, скажем, в разных частях города или даже в разных населенных пунктах. Тогда это можно мотивировать как минимум тем, что бизнесмен хочет охватить новые территории сбыта и разные категории покупателей.

Подобных вопросов не будет возникать, если знать, как уменьшить НДС исключительно белыми методами.

Посредники, которые пополнят вам кошелек Steam в любой валюте

В том случае, если по каким-то причинам перечисленные выше способы пополнения кошелька Стим вам не подходят, обратитесь к людям, которые за определенное вознаграждение пополнят ваш баланс Steam. Найти их можно на специализированных сайтах, к примеру, тут:

Если вы выбрали один из первых двух сайтов, то действуйте по следующей схеме:

- Найдите на сайте раздел с пополнением баланса Стим;

- Укажите свой логин;

- Выберите сумму пополнения;

- Оплатите услугу, используя данные карты РФ или электронный кошелек;

- Подтвердите оплату услуги.

На FunPay процесс заключения сделки между вами и продавцом выглядит так:

- Найдите продавца в разделе пополнения кошелька Steam.

- Кликните на его ник и откройте окно оформления сделки.

- Выберите способ оплаты и сумму пополнения кошелька.

- Укажите логин своего аккаунта Стим.

- Подтвердите оформление сделки, нажав «Купить».

- Дождитесь, пока на ваш счет в Стиме зачислятся деньги.

- Вернитесь на FunPay, перейдите в раздел «Покупки» и подтвердите выполнение сделки.

ОТКУДА ОНИ ЗНАЮТ?

Вопрос не в том, откуда налоговики знают, что вы, например, работаете напрямую с фирмой-«однодневкой» или используете буферы, то есть группу прослоек. Ответ на данный вопрос очевиден: схему выявила новая электронная система.

Налогоплательщика, у которого проходит серьезная выездная налоговая проверка, волнует другой вопрос: откуда налоговики знают, что разрозненные компании являются одной холдинговой структурой, контролируемой одним хозяином?

В данном случае не сложно понять, что компании, занимающиеся одинаковой или логично дополняющей друг друга деятельностью, имеющие пересечения по ряду других признаков, являются фактически одним единым бизнесом.

Больше выгоды – больше рисков

Все рассмотренные способы оптимизации с помощью компаний на упрощенке позволяют экономить не только на НДС, но и на налоге на прибыль. Вместо него упрощенцы платят налог при УСН. Причем у вас есть выбор – платить 6% налога от доходов или 15% от разницы между доходами и расходами (Пункты 1, 2 ст. 346.14, ст. 346.20 НК РФ). В большинстве случаев это позволяет платить в бюджет сумму меньшую, чем налог на прибыль по ставке 20% (Пункт 1 ст. 284 НК РФ). Правда, есть и исключения, касающиеся, прежде всего, убыточных компаний. Налог на прибыль они не платят (Пункт 8 ст. 274 НК РФ). А вот налог при УСН им платить нужно. При “доходной” упрощенке – обычные 6% от доходов, при “доходно-расходной” – 1% от доходов (Пункт 6 ст. 346.18 НК РФ). Некоторых такие условия не устраивают, и они стремятся найти еще более эффективные схемы оптимизации. Такие схемы действительно есть, но они не только более эффективны, но и более опасны. И потому использовать их нежелательно, но ознакомиться с ними полезно – если вдруг кто-то предложит вам действовать по такой схеме, вы будете знать, с чем имеете дело.

Где купить подарочные карты Стим в России?

Подарочные карты Steam являются одним из доступных и простых способов пополнения баланса в Стим. Они содержат код из 12 цифр, который нужно ввести в своем профиле, чтобы получить на кошелек фиксированную сумму.

Игроки из России могут приобрести подарочные карты следующих номиналов в иностранной валюте:

- 5€

- 10€

- 20€

- 50€

- 100€

Они подходят для аккаунтов Европы. Так же можно коды пополнения карты для регионов Турция, Бразилия, Гонконг, США и проч. Для региона Россия на сегодняшний день карт пополнения Steam не существует.

Обратите внимание! Чтобы использовать карты в иностранной валюте, вам придется создать новый аккаунт Steam c указанием нужного региона. Для этого используйте VPN

Сегодня приобрести карты в РФ можно только в онлайн-магазинах. Стоимость карты зависит от ее номинала и включает дополнительную сумму за услуги продавца. Мы рекомендуем покупать подарочные карты Steam на проверенных сайтах:

Получив от продавца код подарочной карты, активируйте его так:

- Откройте Steam и кликните на свой ник справа вверху.

- Нажмите «Мой кошелек».

- В разделе «Пополнить баланс» выберите «Код кошелька или подарочной карты Steam».

- Введите код подарочной карты и подтвердите ее активацию.

Зачисление средств на баланс происходит мгновенно. Если этого не произошло, убедитесь, что вы использовали правильный код.

ОТВЕТСТВЕННОСТЬ ЗА НЕУПЛАТУ НДС

До 2015 г. большинство предприятий, желая уменьшить налоговую нагрузку, сдавали в налоговую инспекцию «оптимизированные» декларации, увеличивая расходы с НДС. После 2015 г. манипуляции стали прозрачными. «Оптимизаторов» ждут претензии, требования пояснить имеющиеся расхождения, доначисления по НДС, штрафные санкции, передача материалов в правоохранительные органы и возбужденные уголовные дела.

Используя инновационную систему сопоставления сведений об операциях, содержащихся в декларациях по НДС, налоговики без труда определяют все компании, связанные с фирмами-«однодневками». Сторонников работы с «однодневками» ждут встречи с налоговиками в рамках выездной проверки, которые могут закончиться возбуждением уголовного дела по ст. 199 «Уклонение от уплаты налогов и (или) сборов с организации» Уголовного кодекса РФ (далее — УК РФ), если размер неуплаченных налогов соответствует штрафным санкциям данной статьи: доля неуплаченных налогов превышает 10 % подлежащих уплате сумм налогов или 6 млн руб.

ОБРАТИТЕ ВНИМАНИЕ

Привлечь к ответственности за неуплату налога на добавленную стоимость можно и по другим статьям УК РФ:

- по статье 159 «Мошенничество», если речь идет о возмещении НДС при экспорте товаров, который фактически не был уплачен;

- по статьям 173. 1 «Незаконное образование (создание, реорганизация) юридического лица» и 173.2 «Незаконное использование документов для образования (создания, реорганизации) юридического лица» — за создание фирмы-«однодневки», с помощью которой был украден НДС;

- по статье 199.1 «Неисполнение обязанностей налогового агента», если образовалась недоимка агентского НДС.

Если какая-либо компания до сих пор пользуется услугами по обналичиванию и у нее не было неприятностей с контролирующими инстанциями, то до компании просто не дошла очередь и приезд инспекторов (очень часто вместе с правоохранительными органами) еще впереди.

Как положить деньги на кошелек Steam с Qiwi в 2022 году?

Qiwi – популярная платежная система в России. Ее также коснулись санкции, но есть лазейка, о которой мы расскажем ниже:

- Имея идентифицированный кошелек, пополните его с помощью любой карты или терминала.

- В личном кабинете Qiwi перейдите в «Управление счетами» и создайте дополнительный счет в тенге (Казахстан). В конце нажмите кнопку «Назначить основным» (напротив счета в казахстанской валюте).

- Обменяйте средства с рублевого счета на тенге внутри сервиса Qiwi. За это берут небольшую комиссию.

- Откройте «Платежи» -> «Steam (Казахстан)» и заполните форму пополнения счета СТИМ (введите свой логин и сумму пополнения).

- Проверьте данные еще раз и подтвердите оплату.

Кошелек Steam будет пополнен практически сразу после совершения платежа. Стоит отметить, что этот способ работает только в том случае, если вы подключили счет в казахстанской валюте к своему аккаунту. Заплатить рублями без конвертации в тенге не получится.