Когда платить налог на прибыль в 2022 году

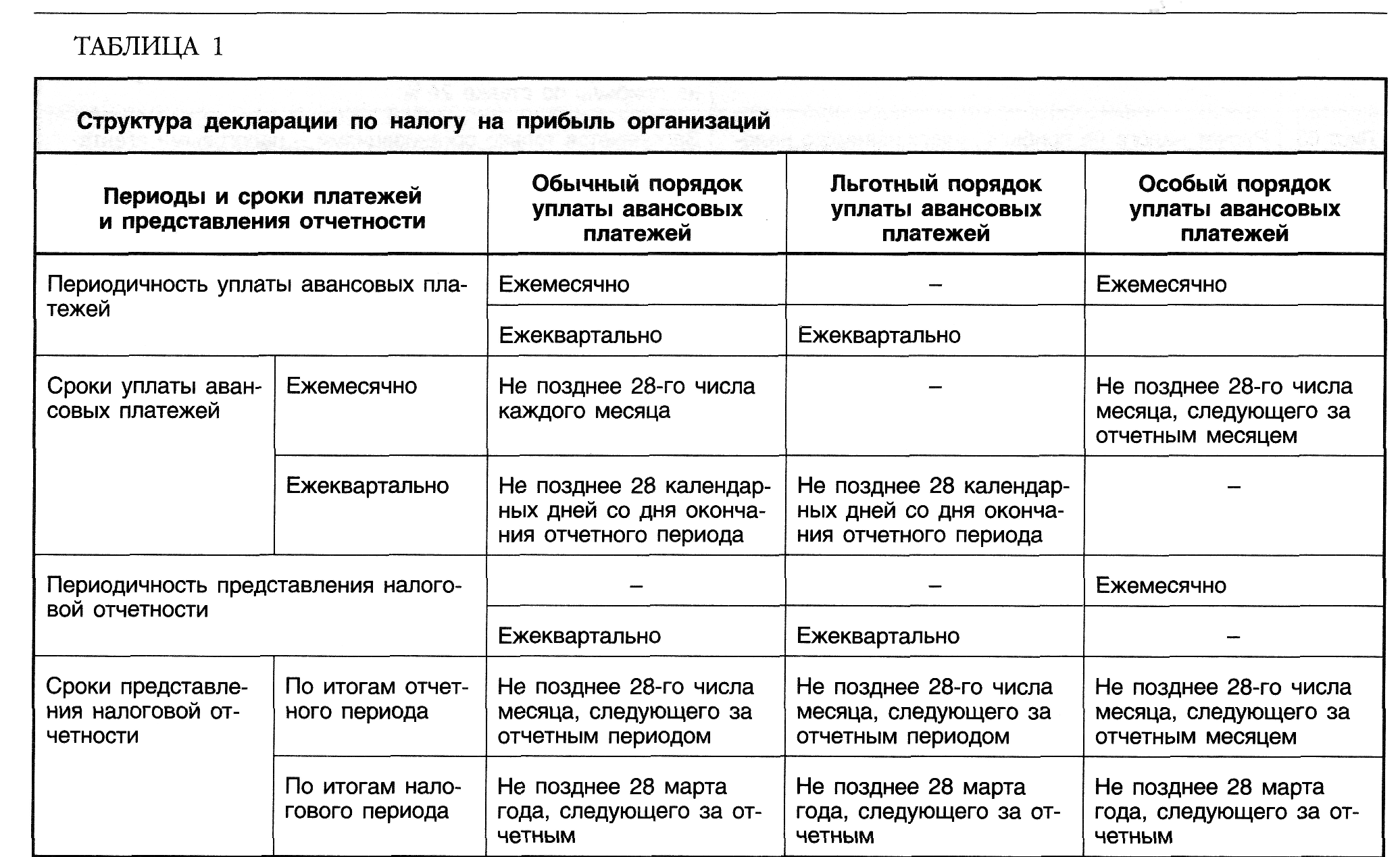

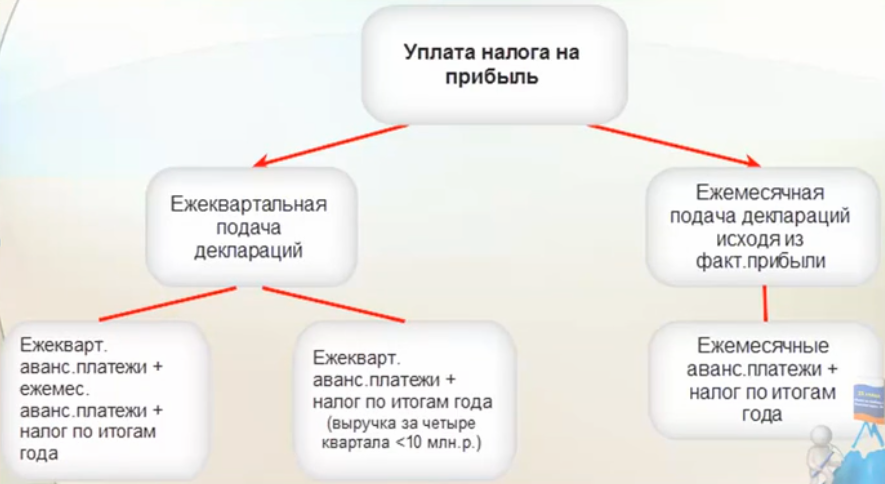

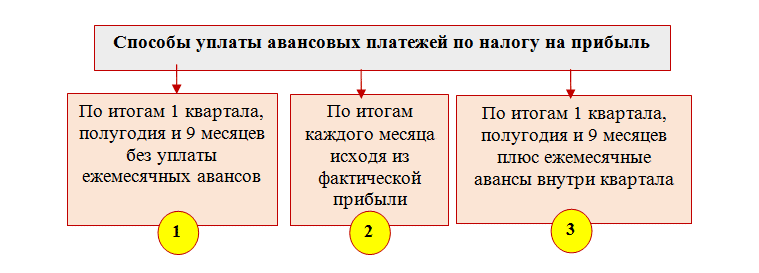

Срок перечисления налога на прибыль зависит от двух факторов. Первый — статус компании: налогоплательщики и налоговые агенты. Второй — способ уплаты авансов. Тут есть три варианта:

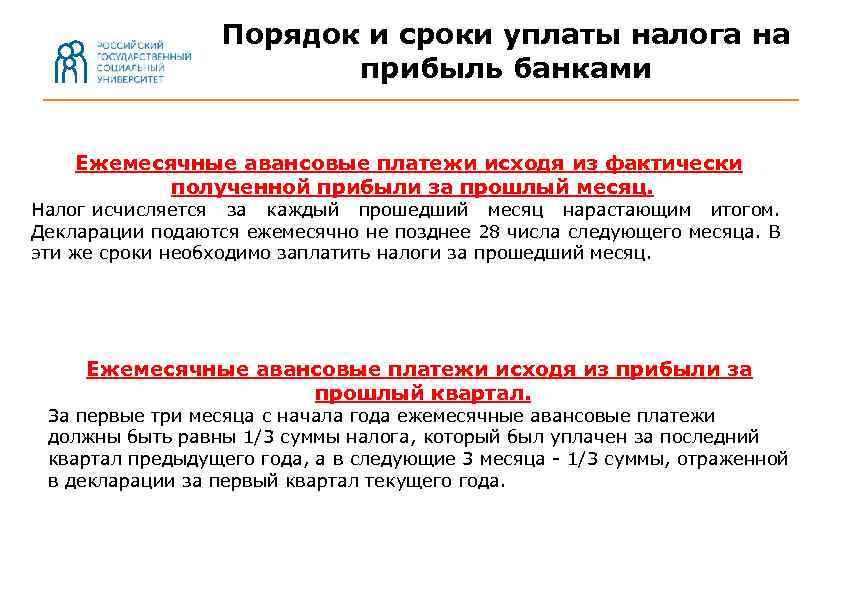

- ежемесячно исходя из прибыли, полученной в предыдущем квартале (п. 2 ст. 286 НК);

- ежемесячно исходя из фактической прибыли (п. 2 ст. 286 НК);

- ежеквартально (п. 3 ст. 286 НК).

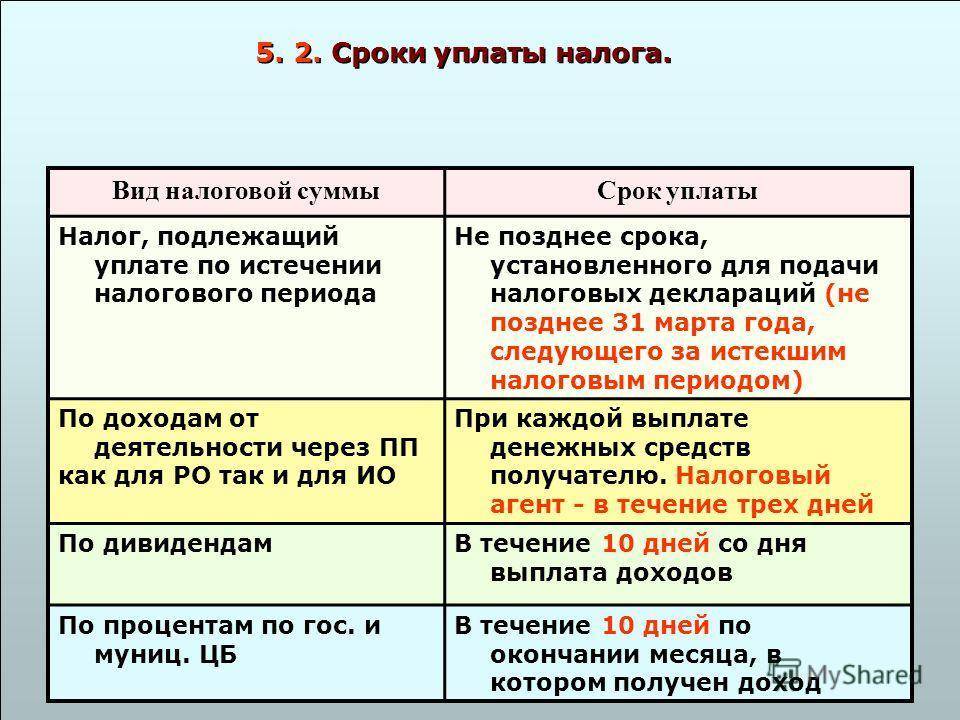

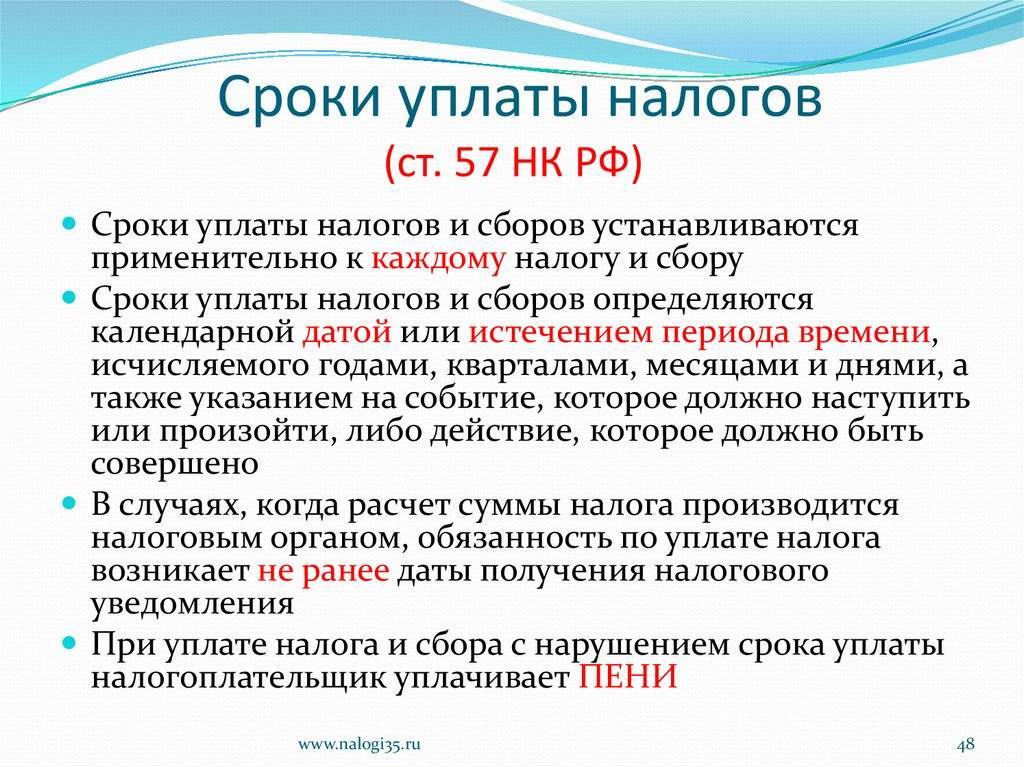

Все предприятия платят налог за год не позднее 28 марта следующего года (п. 1 ст. 287, ). Срок сдвигается, если он выпадает на выходные или нерабочие праздничные дни. В таком случае можно перечислить деньги на следующий первый рабочий день (п. 7 ст. 6.1 НК).

То же самое касается ежемесячных и квартальных платежей. Если компания платит помесячно, то отчётный период за январь — до 28 февраля, за февраль — до 28 марта, за март — до 28 апреля и так далее. За кварталы уплачивается идентично: первый (январь–март) — до 28 апреля, второй (апрель–июнь) — до 28 июля, третий (июль–сентябрь) — до 28 октября.

Расчет

где:

- прибыль (убыток) от реализации = сумма доходов от реализации – сумма произведенных расходов, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от внереализационных операций = сумма внереализационных доходов – сумма внереализационных расходов.

Расходы ООО «Ppt.ru» в 2022 году:

Тогда прибыль ООО «Ppt.ru» в 2022 году составит:

Это доход минус расходы и минус убыток прошлого года.

Расчет по формуле:

Из которых идут в бюджет РФ:

Идут в бюджет региона:

Вышеприведенный пример с ООО «Ppt.ru» используем далее, чтобы показать на примере, как рассчитать налог на прибыль на онлайн-калькуляторе.

Автоматически рассчитать суммы налогов позволяет удобное , вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменений законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как сделать.

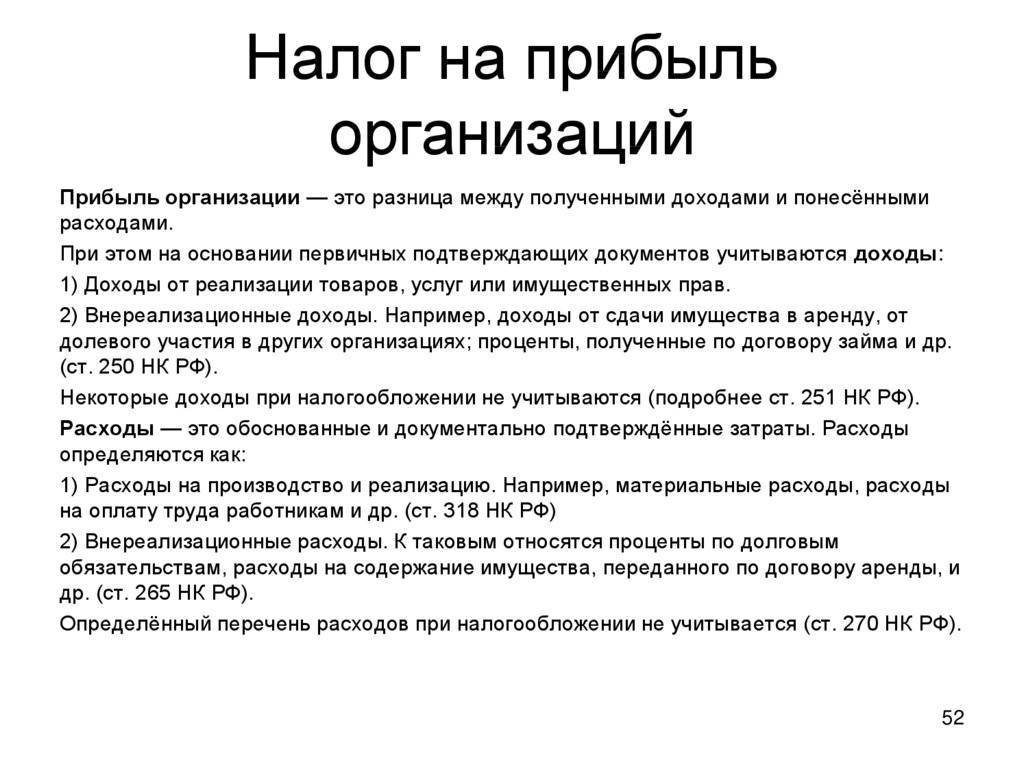

Налоговая база

Сумма налога на прибыль рассчитывается отдельно по каждому виду деятельности, в отношении которого установлены разные налоговые ставки (п. 2 ст. 274 НК). База определяется нарастающим итогом с начала года и до его окончания

Для её расчёта важно правильно определить доходы и расходы организации.

Существует два метода признания доходов и расходов — начисления и кассовый. Разница между ними значительная, но главный нюанс, заключается в признании доходов/расходов в разные периоды.

- Начисления (ст. 271, 272 НК) — период, когда произошла операция, независимо от даты фактического поступления денег на расчётный счёт.

- Кассовый (ст. 273 НК) — дата поступления денег в кассу или на расчётный счёт.

Большинство предприятий применяют метод начисления. Кассовое признание доходов/расходов доступно только тем организациям, у которых выручка от реализации товаров и услуг за прошлый налоговый период не превышала миллиона рублей в каждом квартале (письмо № 03-03-06/1/75488 от 16.12.2016).

Исключения для бюджетников

Российские бюджетные учреждения имеют значительные преимущества в авансировании по налогу на прибыль. Рассмотрим особенности, как рассчитать авансовые платежи по налогу на прибыль за 3 квартал 2022 года таким организациям. Чиновники определили, что все организации бюджетного или автономного типа вправе перечислять аванс один раз в квартал. Причем общая сумма дохода за предшествующие четыре квартала не имеет никакого значения.

Если бюджетное учреждение — это театр, библиотека, музей или концертная организация, то такие субъекты вправе перечислять налоги по прибыли только один раз в год по итогам налогового периода. То есть театры, музеи, библиотеки и концертные организации освобождены от исчисления и уплаты ежеквартальных и ежемесячных авансов.

А вот казенным учреждениям повезло меньше. Если организация казенного типа обязана уплачивать ННПО, то периодичность перечислений по этому налоговому обязательству определяется по общим принципам. То есть в зависимости от общей суммы дохода, полученной в предшествующих четырех кварталах.

Платежи с фактической прибыли

Решили перейти на помесячный способ расчетов по фактическим показателям прибыли — придется уведомить ФНС в установленном порядке. Применять такой вариант взаиморасчетов с бюджетом вправе любое учреждение или коммерческая фирма. В таком случае ежемесячные платежи считаются, исходя из фактически полученной прибыли за отчетный период.

ВАЖНО!

Компании придется подавать в ИФНС ежемесячные декларации по налогу на прибыль. Отчетными периодами признаются месяц, два месяца, три и далее. Сумма к уплате в казну исчисляется как облагаемая база, помноженная на ставку налога. Сумма аванса к перечислению рассчитывается как разница между начисленным платежом за период с начала года и уже выплаченными суммами.

Расходы и доходы

Что относится к доходам

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников — внереализационных доходов (банковских процентов, сдачи в аренду имущества). Когда производится расчет налогооблагаемой прибыли, доход учитывается без НДС и акцизов, подтверждается первичными бухгалтерскими документами, платежными поручениями и пр.

Что относится к расходам

Расходы — подтвержденные и обоснованные траты компании. Они обычно связаны с производственной деятельностью, например:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация.

Но бывают и не связаны с производством — внереализационные расходы:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам.

Какие расходы вычитаются из доходов

- необходимо обосновать траты — доказать экономическую целесообразность;

- оформить первичные документы.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье, зарплата, амортизация, аренда, услуги сторонних юристов, представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть

- вознаграждения членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- оплата отпусков, которые не предусмотрены законом, но указаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- плата за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором, и др.

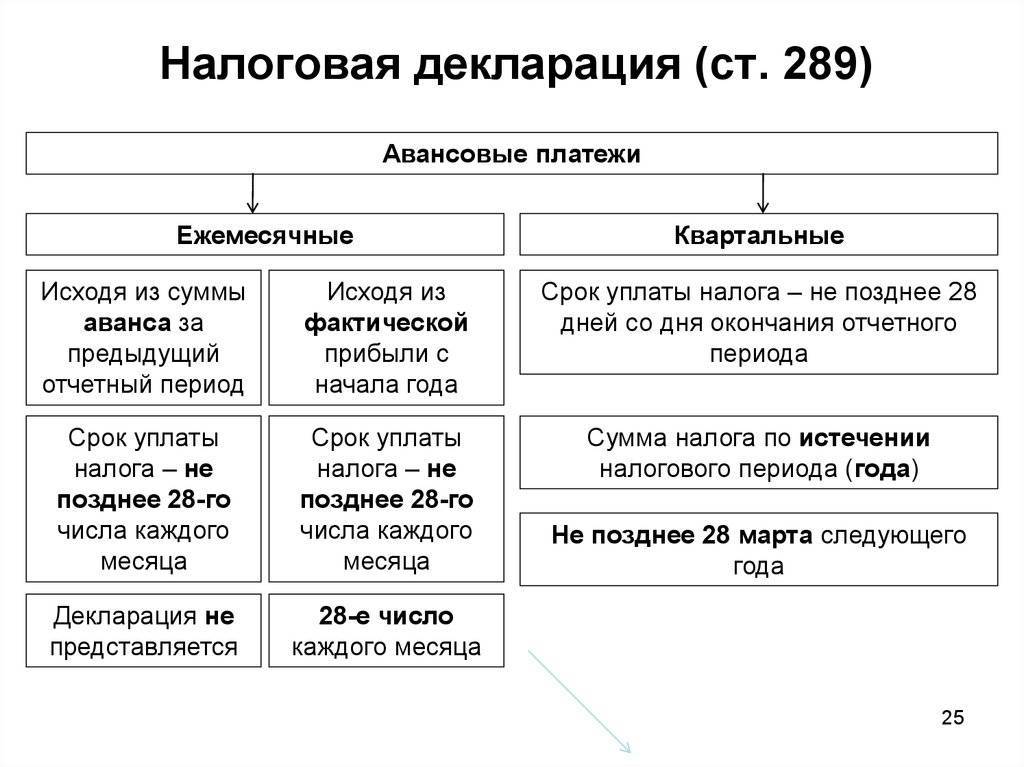

Сроки уплаты налога на прибыль

Сначала идут авансовые платежи, а потом по итогам года определяются с надбавками, если это необходимо. Всё зависит от решений, принятых руководителем.

Годовой

Здесь крайний срок – 28 числа в месяце. Главное – чтобы это был рабочий день. Если конкретная дата выпадает на праздник или выходной, проблему решают в следующий же рабочий день. Максимальный срок – 28 марта, следующее за окончанием рабочего периода.

Квартальный

По итогам отчётностей организация платит налоги в зависимости от того, как перечисляются авансовые платежи. Пример – организация, использующая в качестве отчётных периодов квартал, полугодие и 9 месяцев. При этом ежемесячные платежи отсутствуют.

Тогда сроки будут такими:

- 28 апреля.

- 28 июля.

- 28 октября.

Ежемесячный

Здесь используется общее правило – деньги перечисляют до 28 числа следующего за отчётным месяца. Это регламентное требование, которое нельзя нарушить перенести. Исключение – праздничные и выходные дни, выпавшие на эту дату. Тогда плату переносят на следующий рабочий день.

Дополнительные советы по расчёту

Объектом налогообложения становится прибыль, никакие другие показатели не используются

Для учёта расходов важно, чтобы последние отвечали требованиям экономической обоснованности. Их нужно направлять на получение прибыли, подтверждать с помощью соответствующих документов

Если хотя бы один из пунктов не выполняется – налоговая имеет законное право отказать в учёте. Налоговая база с большой вероятностью пересчитывается в большую сторону, выставляется сумма для доплаты.

Внимание! Недобросовестные контрагенты становятся самой распространённой причиной того, что контролирующие органы отказываются принимать к учёту те или иные показатели.

Для учёта используют метод начисления, либо кассовую схему. Нельзя комбинировать эти решения и заменять одно другим. И нельзя сначала выбрать один метод, а потом перескочить на другой. Нужно сделать только один выбор в зависимости от того, какая схема кажется наиболее подходящей. И в положении учётной политики закрепляют решение.

При ОСНО кассовый метод могут применять только лица, получившие за 4 предыдущих квартала выручку не более, чем в 1 миллион, за каждый из отдельных периодов. Метод начисления становится основным, поскольку применение второго варианта ограничено.

Расчёт средней величины прибыли организации

В расчёт принимается любая прибыль от реализации таких составляющих:

- Имущественные права.

- Товары.

- Услуги.

- Работы.

Главное – чтобы всё это подходило под требования и описания статьи 249 НК РФ. Если речь о внереализационных доходах из статьи 251 НК РФ – они учёту не подлежат. Используют только выручку от реализации, без акцизов и других видов сборов.

Для получения результатов берут выручку за предыдущие четыре квартала, идущих подряд. Сумму этих периодов делят на четыре. Если определённый лимит превышен, со следующего квартала у организации появится обязанность по перечислению ежемесячных авансов.

Момент признания доходов и расходов

Момент признания — период, в котором отражается доход или затраты в учете по налогу на прибыль. Таких моментов два, они зависят от способа признания доходов и расходов:

- кассовый метод;

- метод начисления.

Компания выбирает один из методов и закрепляет его в учетной политике.

В зависимости от выбранного метода принимают к учету суммы в разное время. Разберемся в нюансах.

Кассовый метод предполагает, что:

- доходы учитывают в момент поступления в кассу или на расчетный счет фирмы, не раньше;

- расходы учитывают в момент списания со счета или оплаты из кассы;

- при уплате налога суммы учитываются по датам поступления или списания.

- доходы учитывают в момент возникновения (по договорам или иным документам), а не при непосредственной оплате;

- расходы учитывают в момент возникновения, а не при списании средств со счетов;

- при уплате налога суммы учитываются по задокументированным датам, даже если оплата по факту произошла позже.

Метод начисления вправе использовать все предприятия, а вот применение кассового метода ограничено для:

- банков, кредитных потребительских кооперативов;

- организаций, у которых превышен указанный лимит выручки;

- участников договоров доверительного управления имуществом, простого товарищества или инвестиционного товарищества;

- контролирующих лиц контролируемых иностранных компаний;

Если при применении метода лимит превышен, то фирма обязана перейти к методу начисления с начала текущего года. Поясним на примере:

Какова налоговая база, если фирма понесла убыток?

Прибыль организации, по правилам налогового учета, неотрицательная величина. Даже если по итогам года образовался убыток, налоговая база признается равной нулю. Налог в этом случае тоже нулевой. Документы налогового учета должны подтверждать правильность расчета налоговой базы. Декларацию подавать обязательно, даже если сумма равна нулю.

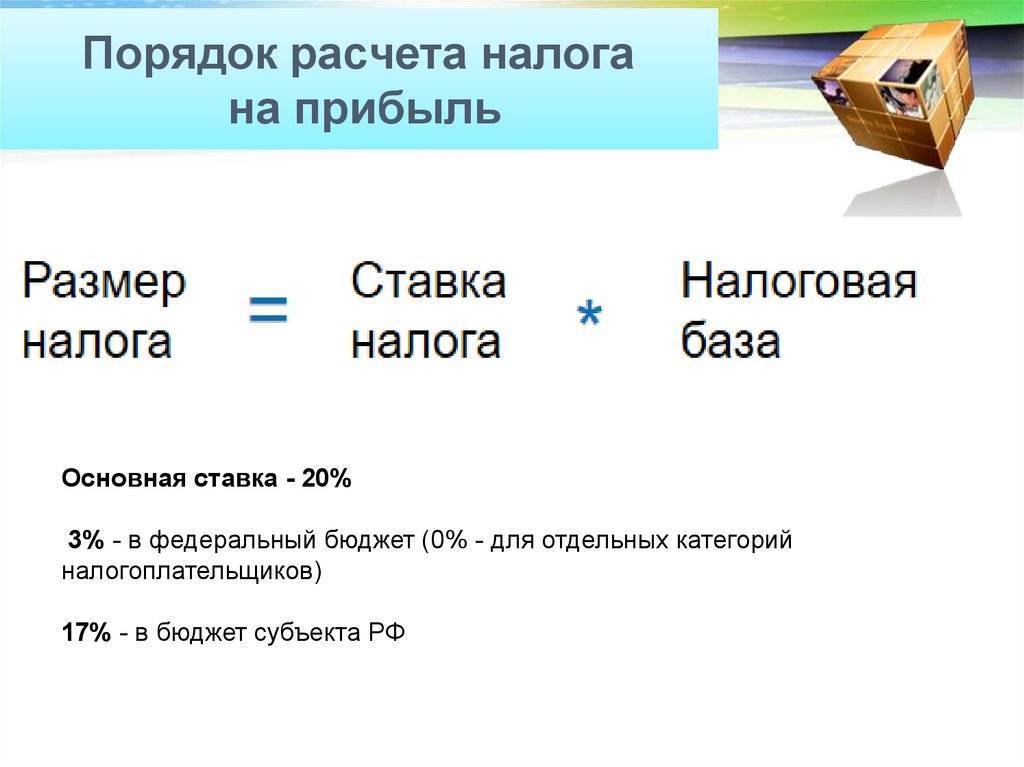

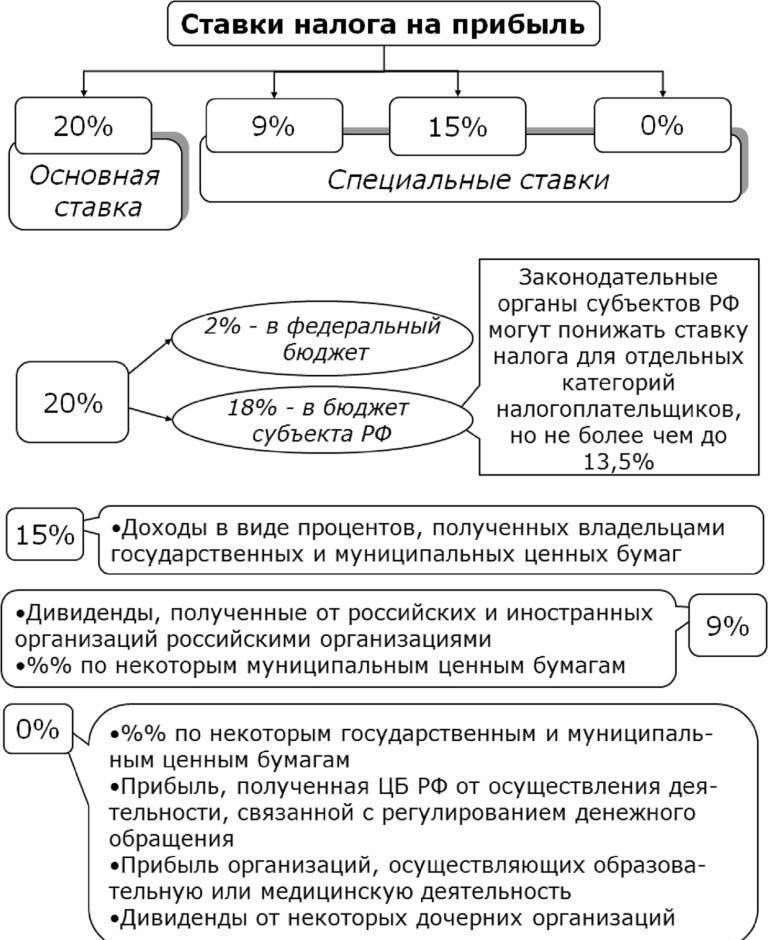

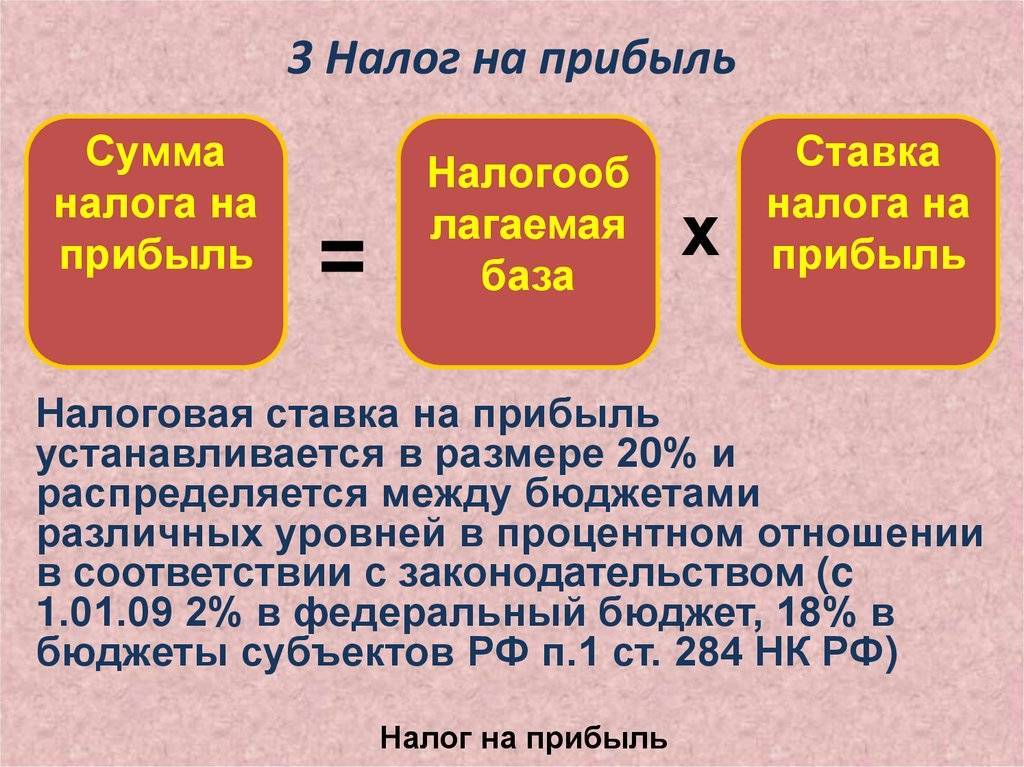

Ставка налога на прибыль в 2022 году

В 2022 году можно выделить следующие категории ставок для налога на прибыль организаций — основная, льготная, специальная и нулевая. Когда и какую применять, зависит от ситуации.

Основная ставка налога

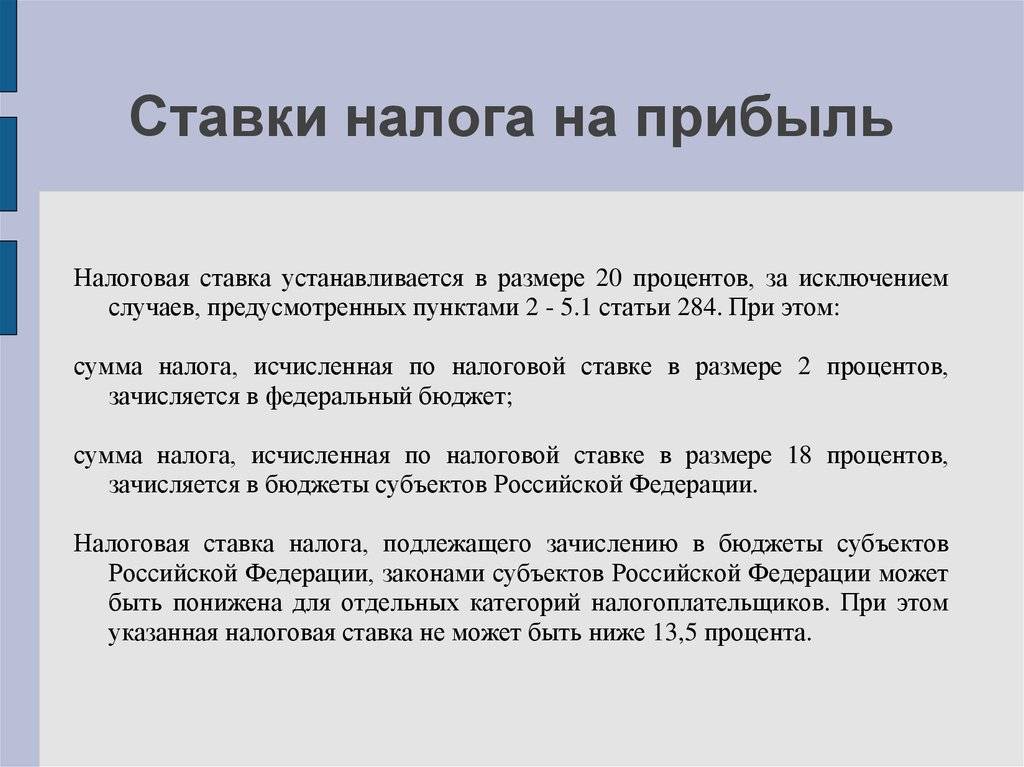

Размер налога на прибыль в 2022 году для юридических лиц составляет 20%. Этот процент делится на две составляющие:

- 3% — зачисление в федеральный бюджет;

- 17% — зачисление в региональный бюджет.

Исключение: прибыль организаций от деятельности, связанной с добычей углеводородного сырья на новых морских месторождениях, облагается налогом по ставке 20% без распределения между бюджетами разных уровней. Вся сумма налога зачисляется в федеральный бюджет.

Льготная ставка налога

Для отдельных видов доходов, а также для прибыли от некоторых видов деятельности предусмотрены пониженные ставки налога на прибыль (п. 1.1–5.1 ст. 284 НК). В перечень таких доходов попадают:

- дивиденды;

- доходы иностранных организаций;

- проценты по государственным ценным бумагам;

- прибыль IT-компаний;

- прибыль участников проекта «Сколково»;

- прибыль участников региональных инвестиционных проектов и специальных инвестиционных контрактов;

- прибыль от деятельности регионального оператора по обращению с твёрдыми коммунальными отходами;

- доходы от продажи долей в уставном капитале, акций и другие.

На местном уровне власти вправе снижать региональную налоговую ставку. НК РФ определяет, что показатель для начисления налога на прибыль в регионе должен быть не менее 13,5% (п. 1, 1.2-1 ст. 284 НК РФ). Таким образом вместе с зачислениями в федеральный бюджет нижний порог налога составляет 16,5%.

Так, в Москве ставку 13,5% используют категории налогоплательщиков, чья деятельность предполагает:

- использование труда инвалидов;

- производство автомобилей;

- работу в особой экономической зоне, технополисах и индустриальных парках.

В Санкт-Петербурге перечень налогоплательщиков, которые платят 13,5% с прибыли, сокращается до резидентов особой экономической зоны.

В большинстве регионов РФ есть пониженные ставки для отдельных видов деятельности. Устанавливаются они региональным законодательством. Узнать о размерах ставок можно на официальном сайте ФНС, выбрав регион деятельности в верхнем левом углу страницы.

Отдельно стоит остановиться на ставках для IT-компаний. Российские IT-компании, которые разрабатывают, устанавливают, тестируют программы, базы данных, вправе платить налог на прибыль по льготной ставке. Она составляет 3% в федеральный бюджет. Ставка по налогу в региональный бюджет обнуляется, согласно п. 1.15, 1.16 ст. 284 НК в редакции федерального закона № 265-ФЗ.

Воспользоваться пониженной ставкой смогут компании, которые выполнят следующие условия:

- получат документ о госаккредитации по постановлению Правительства от 06.11.2007 № 758;

- будут получать по итогам отчётного и налогового периодов выручку от деятельности в сфере IT в размере не менее 90% от всех доходов;

- среднесписочная численность работников по итогам отчётного и налогового периода составит не менее семи человек.

Сроки уплаты страховых взносов в 2022 году

| Вид страховых взносов | Период уплаты | Срок уплаты |

|---|---|---|

| Страховые взносы в ИФНС | ||

| Взносы с выплат работникам на ОПС, ОМС и ВНиМ | За декабрь 2021 г. | Не позднее 17.01.2022 |

| За январь 2022 г. | Не позднее 15.02.2022 | |

| За февраль 2022 г. | Не позднее 15.03.2022 | |

| За март 2022 г. | Не позднее 15.04.2022 | |

| За апрель 2022 г. | Не позднее 16.05.2022 | |

| За май 2022 г. | Не позднее 15.06.2022 | |

| За июнь 2022 г. | Не позднее 15.07.2022 | |

| За июль 2022 г. | Не позднее 15.08.2022 | |

| За август 2022 г. | Не позднее 15.09.2022 | |

| За сентябрь 2022 г. | Не позднее 17.10.2022 | |

| За октябрь 2022 г. | Не позднее 15.11.2022 | |

| За ноябрь 2022 г. | Не позднее 15.12.2022 | |

| За декабрь 2022 г. | Не позднее 16.01.2023 | |

| Взносы ИП за себя | За 2021 год | Не позднее 10.01.2022 |

| За 2021 год (доплата взносов на ОПС при сумме дохода за 2020 год, превышающей 300 тыс. руб.) | Не позднее 01.07.2022 | |

| За 2022 год | Не позднее 09.01.2023 | |

| За 2022 год (доплата взносов на ОПС при сумме дохода за 2020 год, превышающей 300 тыс. руб.) | Не позднее 03.07.2023 | |

| Страховые взносы в ФСС | ||

| Взносы на травматизм | За декабрь 2021 г. | Не позднее 17.01.2022 |

| За январь 2022 г. | Не позднее 15.02.2022 | |

| За февраль 2022 г. | Не позднее 15.03.2022 | |

| За март 2022 г. | Не позднее 15.04.2022 | |

| За апрель 2022 г. | Не позднее 16.05.2022 | |

| За май 2022 г. | Не позднее 15.06.2022 | |

| За июнь 2022 г. | Не позднее 15.07.2022 | |

| За июль 2022 г. | Не позднее 15.08.2022 | |

| За август 2022 г. | Не позднее 15.09.2022 | |

| За сентябрь 2022 г. | Не позднее 17.10.2022 | |

| За октябрь 2022 г. | Не позднее 15.11.2022 | |

| За ноябрь 2022 г. | Не позднее 15.12.2022 | |

| За декабрь 2022 г. | Не позднее 16.01.2023 |

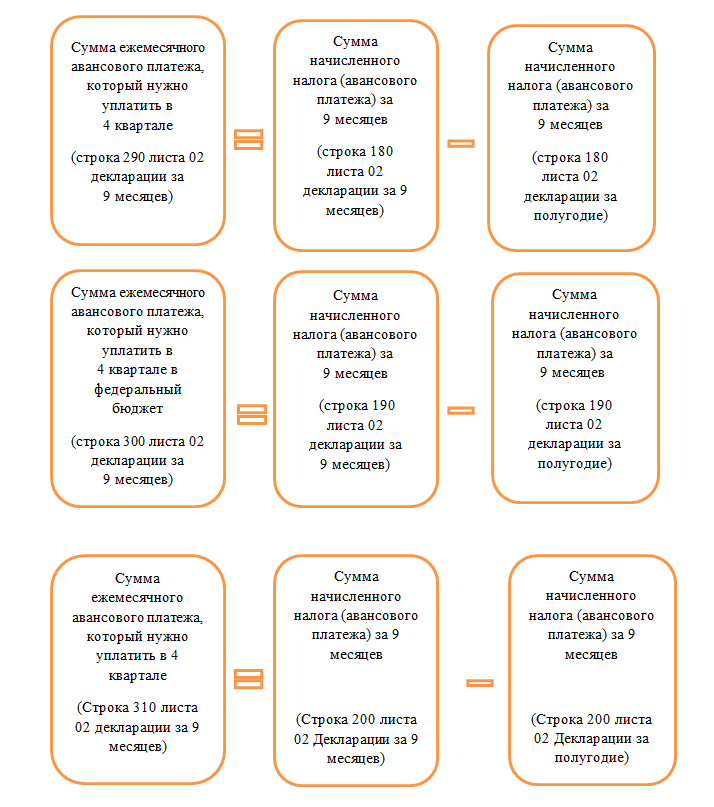

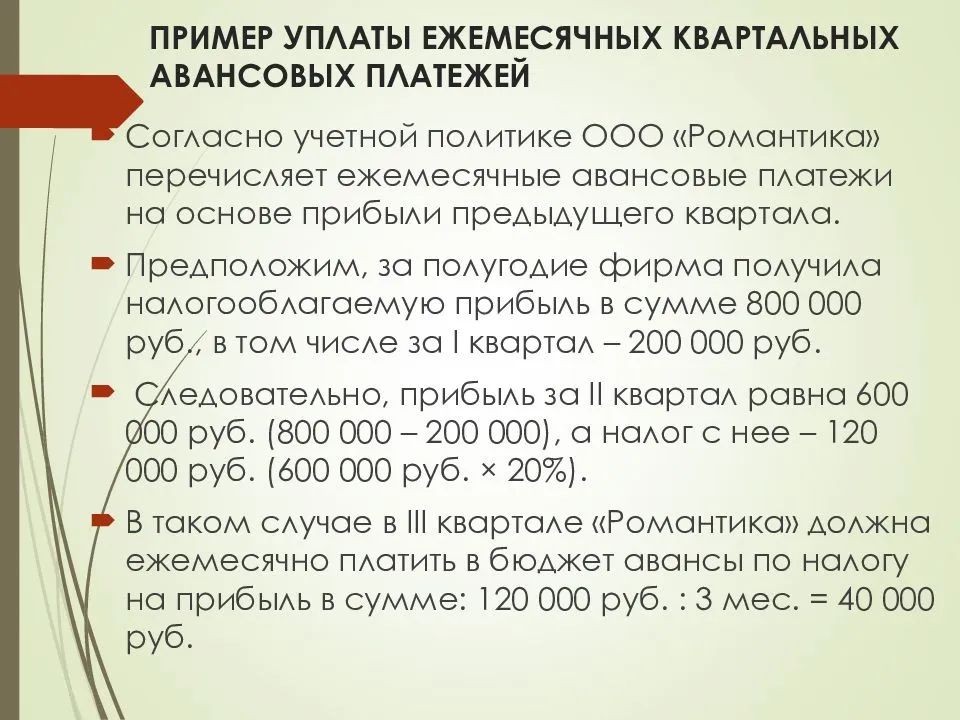

Исчисляем поквартальный платеж

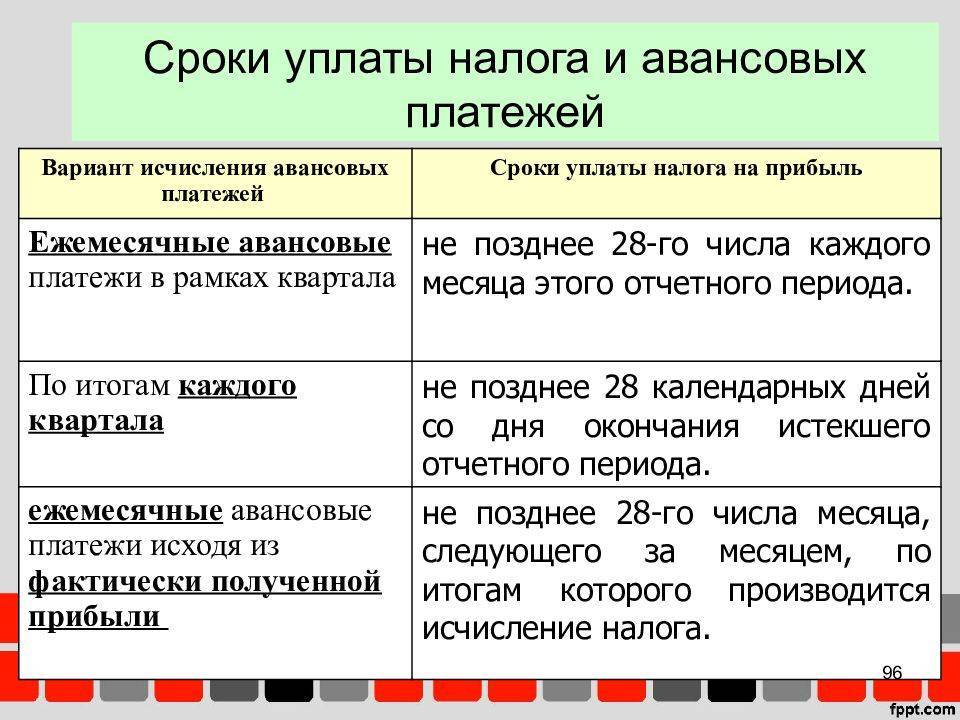

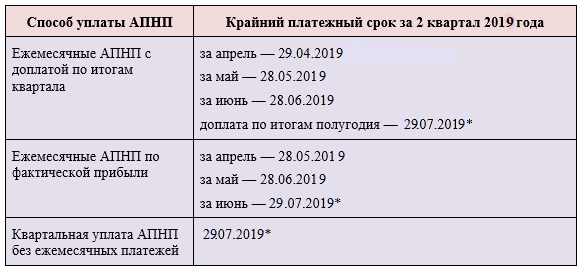

Пошаговая инструкция, как рассчитать налог на прибыль, если организация платит авансовые платежи помесячно:

Шаг 1. Высчитываем авансовую сумму за отчетный период по формуле:

где:

- АПотч.пр. — это сумма аванса за отчетный период времени;

- НБотч.пр. — налоговая база, подсчитанная нарастающим итогом за период;

- Ст — ставка по ННПО, предусмотренная НК РФ.

Шаг 2. Считаем авансовую сумму к уплате в государственную казну по формуле:

где:

- АП к уп. — авансовый транш к уплате за квартал;

- АПотч.пр. — сумма аванса за отчетный период, подсчитанный нарастающим итогом;

- АПредш.пр. — уплаченные авансовые транши за предшествующие кварталы этого налогового периода.

Шаг 3. Составляем платежное поручение и оплачиваем обязательство в бюджет.

Итоговые обязательства по налогу на прибыль, подлежащие уплате в бюджет, уменьшаются на величину уже перечисленных авансов. Если по итогам года компания получит убытки, то платеж за 4-й квартал нулевой.

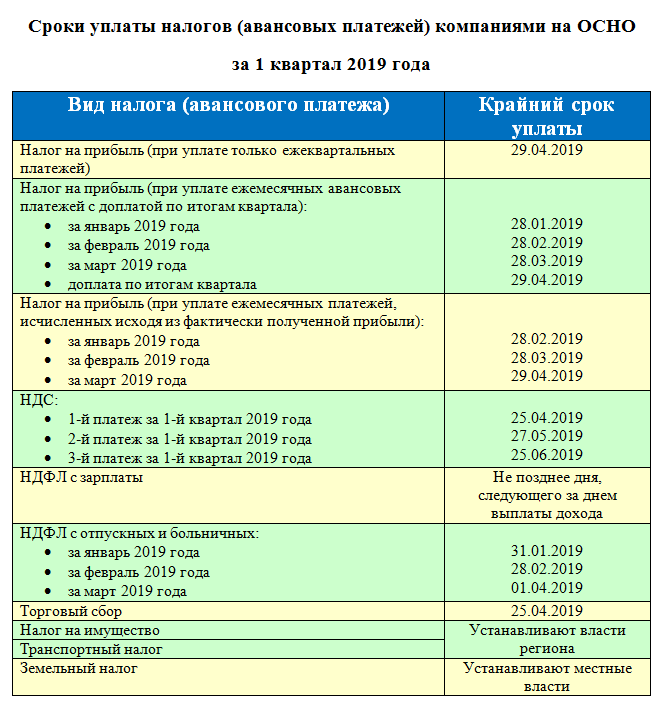

Сроки уплаты основных налогов в 2022 году

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| Налог на прибыль (при уплате только ежеквартальных авансовых платежей) | За 2021 год | Не позднее 28.03.2022 |

| За I квартал 2022 г. | Не позднее 28.04.2022 | |

| За I полугодие 2022 г. | Не позднее 28.07.2022 | |

| За 9 месяцев 2022 г. | Не позднее 28.10.2022 | |

| За 2022 год | Не позднее 28.03.2023 | |

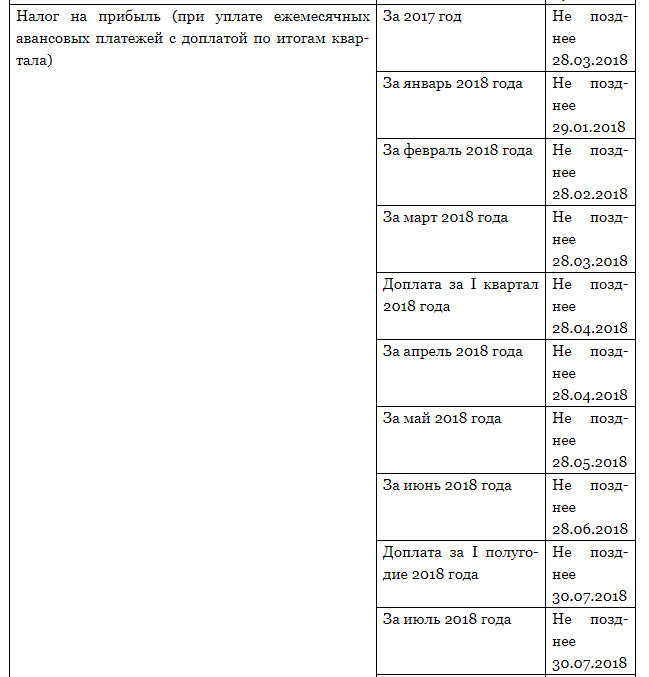

| Налог на прибыль (при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | За 2021 год | Не позднее 28.03.2022 |

| За январь 2022 г. | Не позднее 28.01.2022 | |

| За февраль 2022 г. | Не позднее 28.02.2022 | |

| За март 2022 г. | Не позднее 28.03.2022 | |

| Доплата за I квартал 2022 г. | Не позднее 28.04.2022 | |

| За апрель 2022 г. | Не позднее 28.04.2022 | |

| За май 2022 г. | Не позднее 30.05.2022 | |

| За июнь 2022 г. | Не позднее 28.06.2022 | |

| Доплата за I полугодие 2022 г. | Не позднее 28.07.2022 | |

| За июль 2022 г. | Не позднее 28.07.2022 | |

| За август 2022 г. | Не позднее 29.08.2022 | |

| За сентябрь 2022 г. | Не позднее 28.09.2022 | |

| Доплата за 9 месяцев 2022 г. | Не позднее 28.10.2022 | |

| За октябрь 2022 г. | Не позднее 28.10.2022 | |

| За ноябрь 2022 г. | Не позднее 28.11.2022 | |

| За декабрь 2022 г. | Не позднее 28.12.2022 | |

| За 2022 год | Не позднее 28.03.2023 | |

| Налог на прибыль (при ежемесячной уплате авансов исходя из фактической прибыли) | За 2021 год | Не позднее 28.03.2022 |

| За январь 2022 г. | Не позднее 28.02.2022 | |

| За февраль 2022 г. | Не позднее 28.03.2022 | |

| За март 2022 г. | Не позднее 28.04.2022 | |

| За апрель 2022 г. | Не позднее 30.05.2022 | |

| За май 2022 г. | Не позднее 28.06.2022 | |

| За июнь 2022 г. | Не позднее 28.07.2022 | |

| За июль 2022 г. | Не позднее 29.08.2022 | |

| За август 2022 г. | Не позднее 28.09.2022 | |

| За сентябрь 2022 г. | Не позднее 28.10.2022 | |

| За октябрь 2022 г. | Не позднее 28.11.2022 | |

| За ноябрь 2022 г. | Не позднее 28.12.2022 | |

| За 2022 год | Не позднее 28.03.2023 | |

| НДС | 1-й платеж за IV квартал 2021 г. | Не позднее 25.01.2022 |

| 2-й платеж за IV квартал 2021 г. | Не позднее 25.02.2022 | |

| 3-й платеж за IV квартал 2021 г. | Не позднее 25.03.2022 | |

| 1-й платеж за I квартал 2022 г. | Не позднее 25.04.2022 | |

| 2-й платеж за I квартал 2022 г. | Не позднее 25.05.2022 | |

| 3-й платеж за I квартал 2022 г. | Не позднее 27.06.2022 | |

| 1-й платеж за II квартал 2022 г. | Не позднее 25.07.2022 | |

| 2-й платеж за II квартал 2022 г. | Не позднее 25.08.2022 | |

| 3-й платеж за II квартал 2022 г. | Не позднее 26.09.2022 | |

| 1-й платеж за III квартал 2022 г. | Не позднее 25.10.2022 | |

| 2-й платеж за III квартал 2022 г. | Не позднее 25.11.2022 | |

| 3-й платеж за III квартал 2022 г. | Не позднее 26.12.2022 | |

| 1-й платеж за IV квартал 2022 г. | Не позднее 25.01.2023 | |

| 2-й платеж за IV квартал 2022 г. | Не позднее 27.02.2023 | |

| 3-й платеж за IV квартал 2022 г. | Не позднее 27.03.2023 | |

| Налог при УСН (включая авансовые платежи) | За 2021 год (уплачивают только организации) | Не позднее 31.03.2022 |

| За 2021 год (уплачивают только ИП) | Не позднее 04.05.2022 | |

| За I квартал 2022 г. | Не позднее 25.04.2022 | |

| За I полугодие 2022 г. | Не позднее 25.07.2022 | |

| За 9 месяцев 2022 г. | Не позднее 25.10.2022 | |

| За 2022 год (уплачивают только организации) | Не позднее 31.03.2023 | |

| За 2022 год (уплачивают только ИП) | Не позднее 03.05.2023 | |

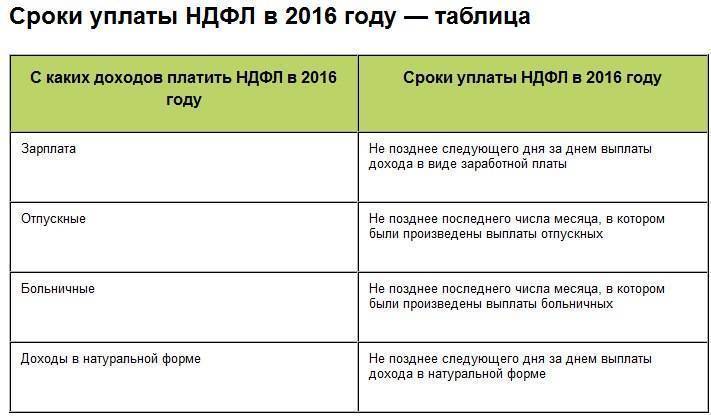

| НДФЛ с отпускных и больничных пособий | За декабрь 2021 г. | Не позднее 10.01.2022 |

| За январь 2022 г. | Не позднее 31.01.2022 | |

| За февраль 2022 г. | Не позднее 28.02.2022 | |

| За март 2022 г. | Не позднее 31.03.2022 | |

| За апрель 2022 г. | Не позднее 04.05.2022 | |

| За май 2022 г. | Не позднее 31.05.2022 | |

| За июнь 2022 г. | Не позднее 30.06.2022 | |

| За июль 2022 г. | Не позднее 01.08.2022 | |

| За август 2022 г. | Не позднее 31.08.2022 | |

| За сентябрь 2022 г. | Не позднее 30.09.2022 | |

| За октябрь 2022 г. | Не позднее 31.10.2022 | |

| За ноябрь 2022 г. | Не позднее 30.11.2022 | |

| За декабрь 2022 г. | Не позднее 09.01.2023 | |

| ЕСХН | За 2021 год | Не позднее 31.03.2022 |

| За I полугодие 2022 г. | Не позднее 25.07.2022 | |

| За 2022 год | Не позднее 31.03.2023 | |

| Торговый сбор на территории г. Москвы | За IV квартал 2021 г. | Не позднее 25.01.2022 |

| За I квартал 2022 г. | Не позднее 25.04.2022 | |

| За II квартал 2022 г. | Не позднее 25.07.2022 | |

| За III квартал 2022 г. | Не позднее 25.10.2022 | |

| За IV квартал 2022 г. | Не позднее 25.01.2023 | |

| НДФЛ (ИП на ОСН за себя, включая авансовые платежи) | За 2021 год | Не позднее 15.07.2022 |

| За I квартал 2022 г. | Не позднее 25.04.2022 | |

| За I полугодие 2022 г. | Не позднее 25.07.2022 | |

| За 9 месяцев 2022 г. | Не позднее 25.10.2022 | |

| За 2022 год | Не позднее 17.07.2023 | |

| НДС (импорт из ЕАЭС) | За декабрь 2021 г. | Не позднее 20.01.2022 |

| За январь 2022 г. | Не позднее 21.02.2022 | |

| За февраль 2022 г. | Не позднее 21.03.2022 | |

| За март 2022 г. | Не позднее 20.04.2022 | |

| За апрель 2022 г. | Не позднее 20.05.2022 | |

| За май 2022 г. | Не позднее 20.06.2022 | |

| За июнь 2022 г. | Не позднее 20.07.2022 | |

| За июль 2022 г. | Не позднее 22.08.2022 | |

| За август 2022 г. | Не позднее 20.09.2022 | |

| За сентябрь 2022 г. | Не позднее 20.10.2022 | |

| За октябрь 2022 г. | Не позднее 21.11.2022 | |

| За ноябрь 2022 г. | Не позднее 20.12.2022 | |

| За декабрь 2022 г. | Не позднее 20.01.2023 |