Рассчитывать налог на имущество физических будут налоговые инспекции субъектов РФ

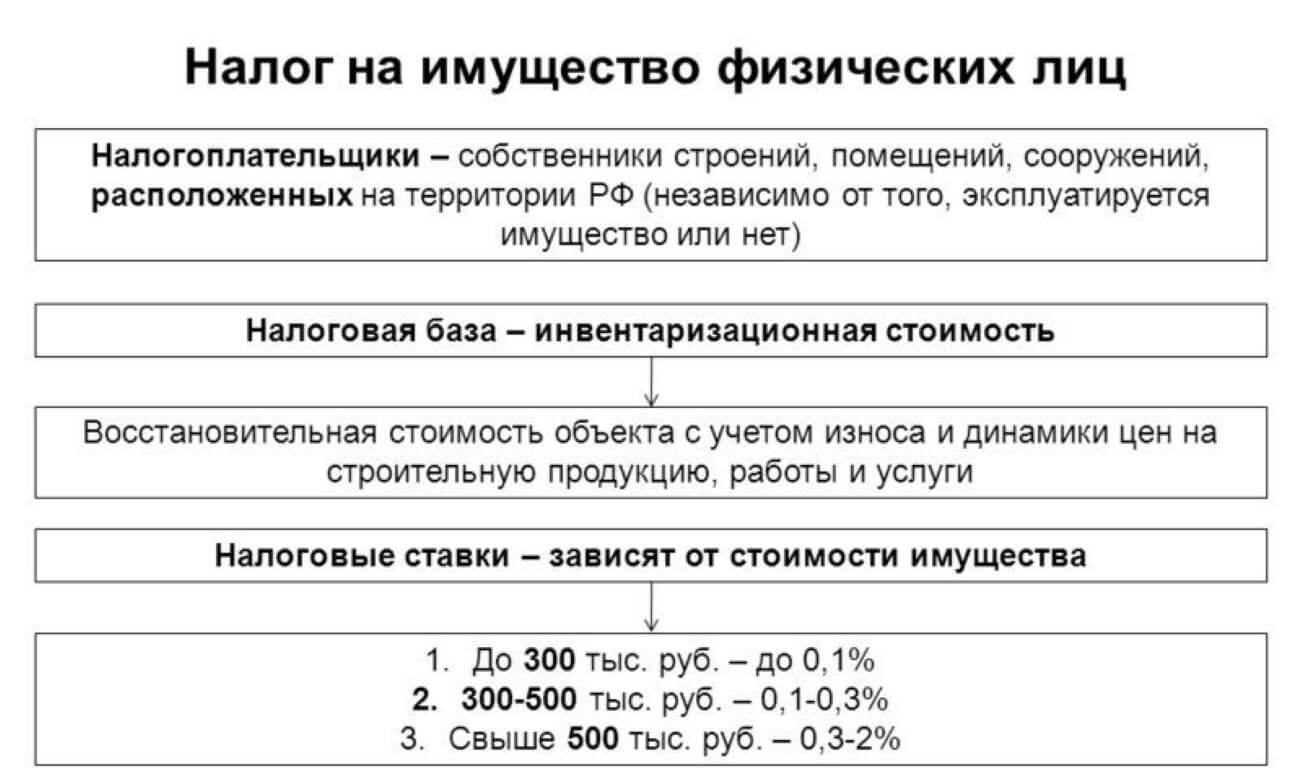

Налог на имущество — местный налог, который будет регулироваться не только НК РФ, но и нормативными правовыми актами представительных органов муниципальных образований и городов федерального значения (Москвы, Санкт-Петербурга и Севастополя). Налоговики на местах будут рассчитывать сумму налога и направлять собственникам имущества уведомления об уплате. Поскольку подобные вопросы иногда встречаются, сразу отметим: никакой аналогии с НДФЛ здесь нет, соответственно, ни собственникам имущества, ни бухгалтерии по месту работу собственника заниматься расчетом налога не придется.

Налог на имущество физических лиц будет вводиться в действие субъектами РФ

Для введения налога каждый субъект РФ должен будет:

1) определить порядок определения кадастровой стоимости имущества;

2) установить единую дату, с которой на территории субъекта РФ налоговая база по налогу будет определяться исходя из кадастровой стоимости.

До осуществления этих процедур для расчета налога будет применяться действующий сейчас порядок. То есть налог будет рассчитываться исходя из инвентаризационной стоимости имущества (ст. 402 НК РФ).

При этом необходимо учитывать, что субъекты РФ вправе ввести новый порядок расчета налога уже с 1 января 2015 года. Однако для этого они должны принять и опубликовать соответствующий региональный закон не позднее 1 декабря 2014 года.

Смотрите

к меню ^

С 2015 года жители Москвы будут платить налог на имущество по кадастровой стоимости

В Москве подписан закон № 51 от 19.11.2014, которым с 1 января 2015 г. устанавливаются ставки налога на имущество физических лиц в отношении налоговой базы, определяемой исходя из кадастровой стоимости объекта налогообложения.

Согласно закону, ставка налога для объектов стоимостью до 10 млн. рублей составит 0,1%, до 20 млн. – 0,15%, до 50 млн. рублей – 0,2%, до 300 млн. рублей – 0,3%. При этом в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 млн. рублей, ставка налога составит 2%.

По данным Департамента экономической политики и развития Москвы, 77% жилых объектов в городе обладают кадастровой стоимостью до 10 миллионов рублей. Таким образом, три четверти москвичей будут платить налог по ставке 0,1%.

к меню ^

Актуальную кадастровую стоимость своего жилья можно узнать онлайн

На сайте Росреестра работает обновленный сервис «Справочная информация по объектам недвижимости в режиме online», при помощи которого все желающие могут узнать кадастровую стоимость принадлежащей им недвижимости совершенно бесплатно.

В базе сервиса содержится самая актуальная информация из ЕГРН, в котором теперь объединены данные из двух ресурсов – единого государственного реестра прав на недвижимость (ЕГРП) и государственного кадастра недвижимости (ГКН).

Чтобы узнать кадастровую стоимость своей квартиры или дома, необходимо ввести в соответствующие поля:

- или кадастровый номер;

- или адрес;

- или номер права.

Обратите внимание, что в некоторых регионах кадастровая стоимость объектов недвижимости с 01.01.2017 года обновилась. Так что если вы не хотите, чтобы сумма в уведомлении на уплату налога на имущество стала для вас сюрпризом, стоит проверить какова сейчас актуальная стоимость вашего жилья

к меню ^

к меню ^

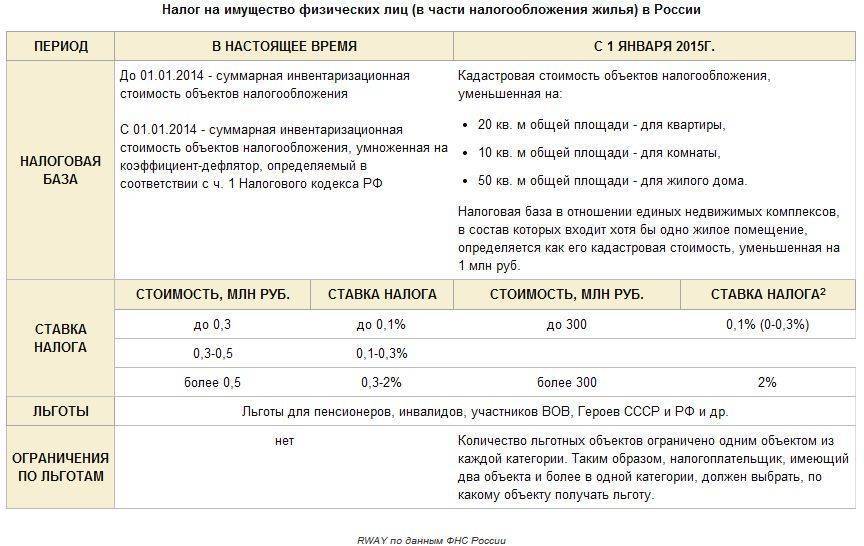

Ставки налога на имущество физических лиц с 2015 г.

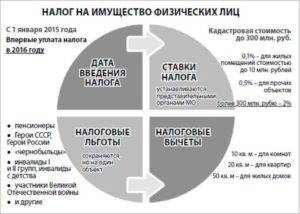

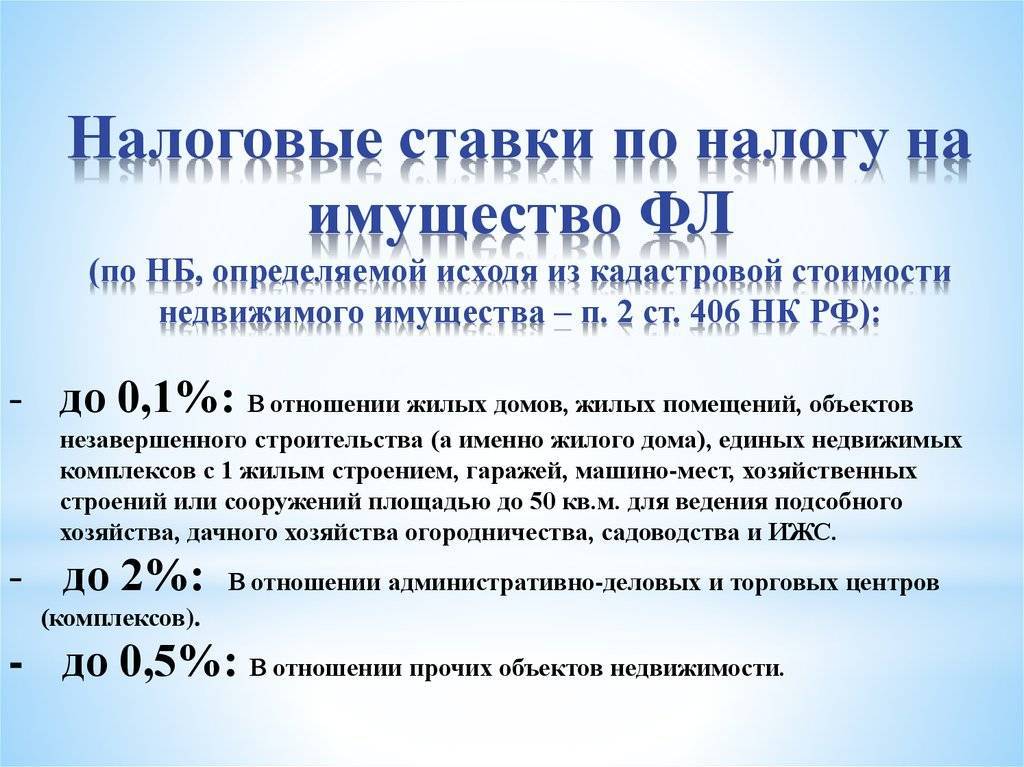

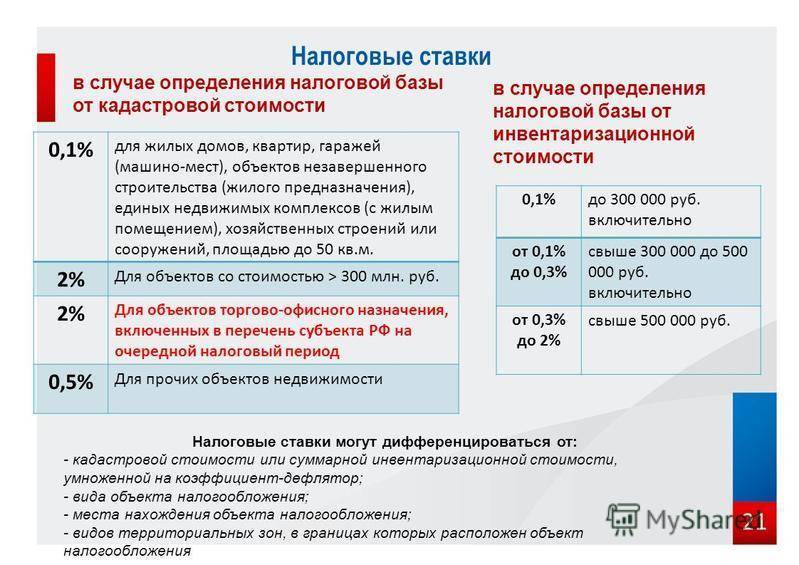

Новой статьей 406 НК РФ определены налоговые ставки по налогу на имущество, который рассчитывается исходя из кадастровой стоимости:

- до 0,1% — для жилых домов и жилых помещений, недостроенных жилых домов, гаражей и машино-мест;

- до 2% — для административно-деловых и торговых центров, а также нежилых помещений, которые используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания, а также объектов, кадастровая стоимость которых превышает 300 млн. рублей;

- до 0,5 % — для прочих объектов налогообложения.

При этом муниципальные образования вправе изменять ставку 0,1%, установленную для квартир, домов и гаражей. Местные власти могут повысить данную ставку, но не более, чем в три раза, или понизить ее до нулевого значения.

- кадастровой или суммарной инвентаризационной стоимости объекта;

- вида объекта;

- места его нахождения;

- видов территориальных зон, в границах которых расположен объект налогообложения.

к меню ^

Как узнать сумму к уплате

Ежегодно, не позднее, чем за 30 дней до наступления даты оплаты, ФНС направляет в адрес налогоплательщика уведомление, в котором содержатся сведения о начисленной сумме. Если плательщик не получил налоговое уведомление, то это не значит, что он вправе не уплачивать налог.

С 2015 году за налогоплательщиками закреплена обязанность по информированию налогового органа об имеющихся в собственности объектах недвижимости или автотранспортных средствах. Для этого необходимо в срок до 31 декабря года, следующего за годом приобретения имущества в собственность, направить в ФНС копии правоустанавливающих документов.

Пример

Также налоговое уведомление направляется налогоплательщику через личный кабинет на сайте www.nalog.ru. Посмотреть его можно в разделе «мои налоги». На портале можно не только отслеживать начисленные суммы, но и производить оплату онлайн, с помощью банковской карты.

жалобой

Обязанность по уплате имущественного налога возникает у каждого налогоплательщика с момента регистрации права собственности. Если гражданин не получил уведомление из налогового органа, то ему следует самостоятельно обратиться в ФНС для оформления квитанции на оплату налога. За несвоевременную уплату налогоплательщику будут начислены пени, расчет которых производится исходя из ставки рефинансирования. Пени начисляются за каждый день просрочки оплаты. Также ему грозит штраф в размере 20% от неоплаченной суммы.

Калькулятор: где его найти и как им пользоваться?

Для проверки корректности исчисления налога на имущество физических лиц и получения ориентировочного представления о величине суммы, которую необходимо будет уплатить в определенном году, на сайте Федеральной налоговой службы создан онлайн-калькулятор.

Чтобы рассчитать сумму налога, необходимо:

Если собственник владеет несколькими объектами недвижимости, каждый из них должен быть рассчитан отдельно. Итоговой суммой налога будет считаться сумма по всем помещениям.

Исключение составляют торговые и офисные помещения, перечисленные в пункте 3 статьи 403 Налогового Кодекса. В отношении таких объектов недвижимости налог должен быть начислен как процент от их кадастровой стоимости. В предложенном ФНС калькуляторе размер налога данных объектов рассчитать невозможно.

Наши эксперты подготовили отдельные публикации, посвященные приобретению и использованию различных объектов коммерческой недвижимости. Из них вы узнаете:

- Правила успешного инвестирования и как грамотно воспользоваться доверительным управлением?

- Как найти подходящий объект и какие сделки могут совершаться с ним?

- Возможно ли жилую недвижимость перевести в коммерческую и как грамотно провести перепланировку?

- Когда и для чего проводят оценку объекта, а также насколько выгодно вкладывать деньги в его строительство?

Форма сообщения об имеющемся у граждан имуществе

Важно!

ст.23 НК РФ

Специально для этих целей налоговая служба разработала форму сообщения (Приказ ФНС России от 26.11.2014 N ММВ-7-11/598@).

Впервые ее нужно подать не позднее 31 декабря 2015г. Но никто не мешает вам сделать это и сейчас. К данному сообщению обязательно приложите правоустанавливающие документы, к примеру, свидетельство о праве собственности на квартиру. К тому же, проверка правильности наличия у налогоплательщика имущества предусмотрена на личной странице налогоплательщика.

Учтите, если вы не введете налоговиков в курс дела относительно вашего имущества, а они потом сами узнают о вашей собственности, то уже с 2017г. инспекторы начнут наказывать безответственных граждан – штраф составит 20% от суммы налога, которую физлица должны заплатить по имуществу, «скрытому» от налоговиков.

Тем же, кто исправно получал из ИФНС уведомления об уплате налога в отношении всего имеющегося имущества, ничего дополнительно налоговикам сообщать не надо.

к меню ^

Налог на имущество в Московской области: порядок расчёта

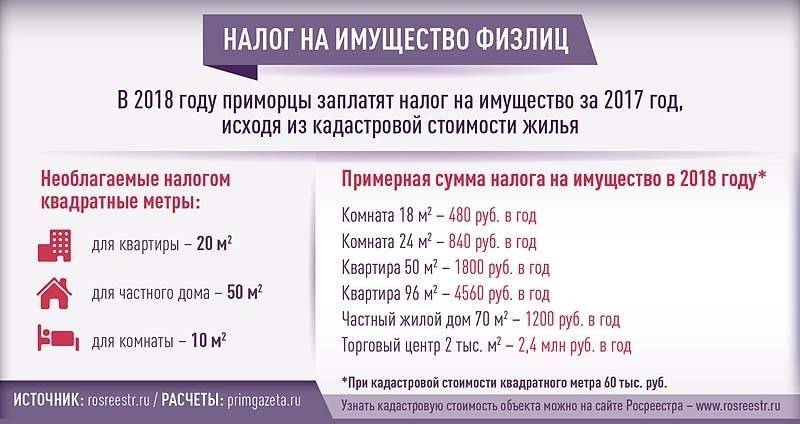

Для послабления налогового бремени предусмотрены налоговые вычеты на величину кадастровой стоимости:

- комната – 10 кв.м.

- квартира – 20 кв.м.

- жилой дом – 50 кв.м.

- комплекс недвижимости с жилым домом – 1 млн.рублей.

Например:

У Сорокина С.С. площадь двухкомнатной квартиры, расположенной в г. Химки, составляет 52 кв.м. Кадастровая стоимость квартиры 4,65 млн. рублей. Для того, чтобы определить налоговую базу для уплаты налога, необходимо применить налоговый вычет. В данном случае вычет на квартиру составит 20 кв.м. Таким образом, налогообложению подлежит 36 кв.м.

Теперь можно высчитать налогооблагаемую базу: (4650000 / 56) * 36 = 2989285,70 рублей.

Сорокин С.С. произведёт расчёт налога на имущество физических лиц с 2989285,70 рублей.

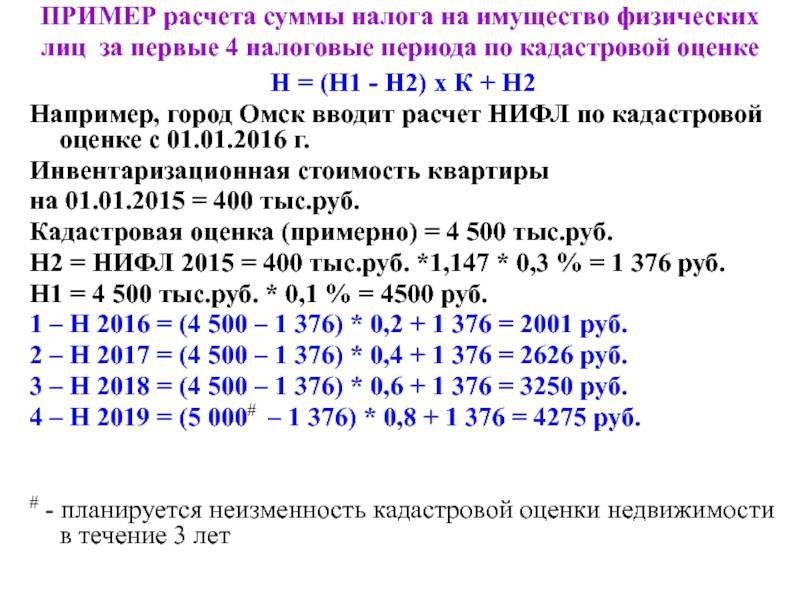

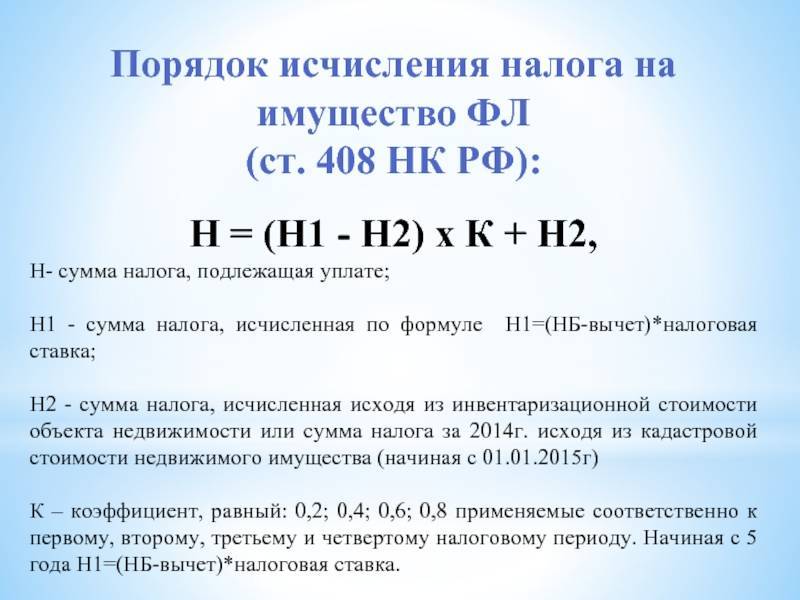

Законодательством предусмотрены поправочные коэффициенты, т.к. кадастровая стоимость значительно выше инвентаризационной стоимости:

- 0,2 – первый налоговый период

- 0,4 – второй налоговый период

- 0,6 – третий налоговый период

- 0,8 – четвёртый налоговый период.

Начиная с пятого налогового периода, поправочные коэффициенты не применяются.

Итак, с учётом поправочных коэффициентов, сумма налога будет исчисляться из следующей формулы:

| Ним | = | ( | Нк | – | Ни | ) | * | ПК | + | Ни |

Ним – налог на имущество физических лиц

Нк – налог, исчисленный из кадастровой стоимости

Ни – налог, исчисленный из инвентаризационной стоимости

ПК – поправочный коэффициент

Например:

У Сорокина С.С. двухкомнатная квартира площадью 56 кв.м., расположенная в г. Химки имеют следующую стоимость:

- инвентаризационная стоимость – 860 тыс. рублей

- кадастровая стоимость – 4,65 млн.рублей.

Налоговый вычет за квартиру составляет 20 кв.м.

Уплату Сорокин С.С. в соответствии с изменённым законодательством будет производить во второй раз, в связи с чем поправочный коэффициент составит 0,4.

Ставка налога – 0,1%

Расчет налоговой базы:

- исходя из инвентаризационной стоимости: (860000 / 56) * 36 = 552857,11 рублей

- исходя из кадастровой стоимости (4650000 / 56) * 36 = 2989285,70 рублей

Расчёт сумм налога:

- исходя из инвентаризационной стоимости: 552857,11 * 0,1% = 552,86 рубля

- исходя из кадастровой стоимости: 2989285,70 * 0,1% = 2989,29 рублей

Налог на имущество Сорокина С.С. составит: (2989,29 – 552,86) * 0,4 + 552,86 = 1527,43 рубля.

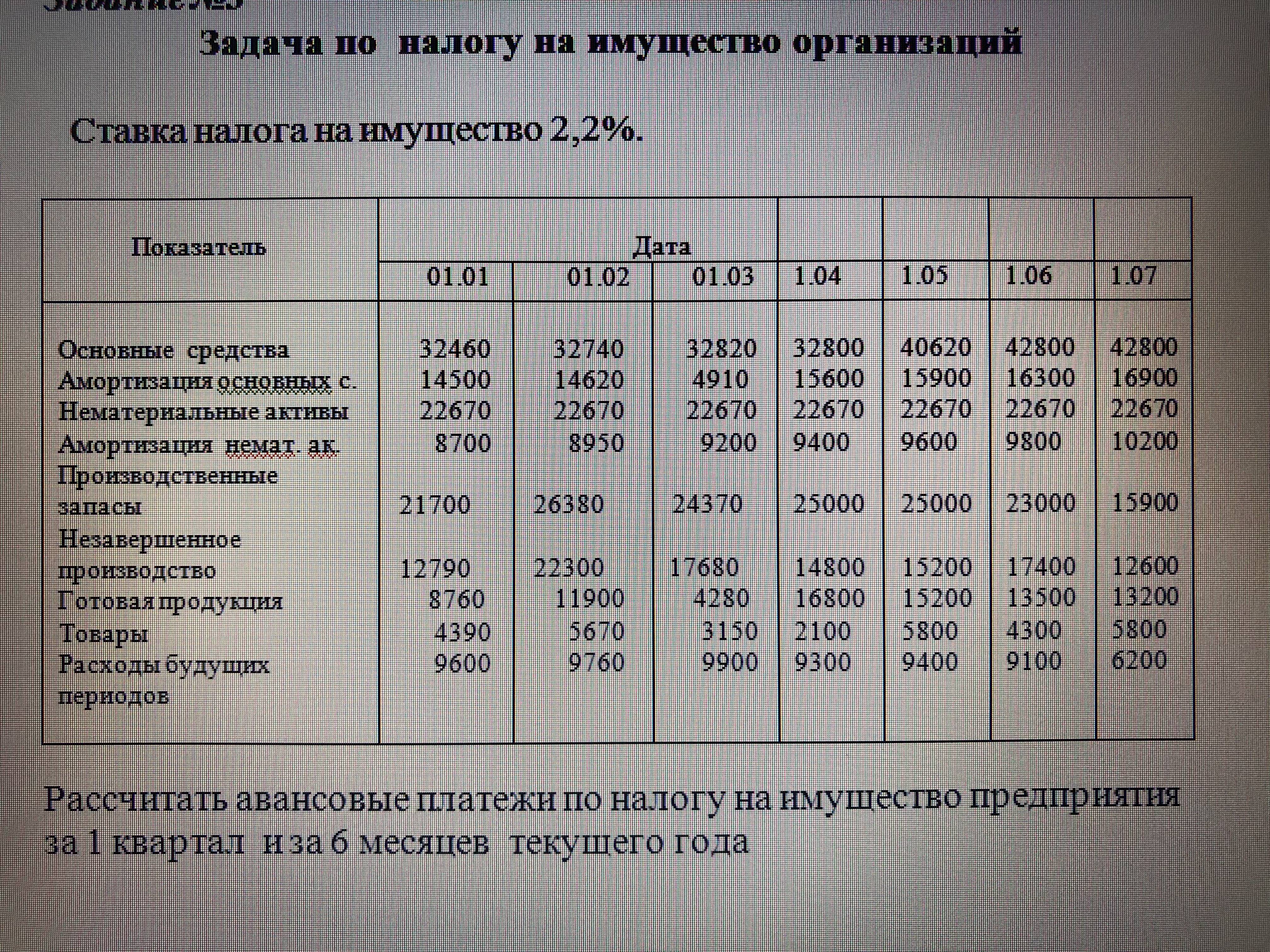

Расчёт налога на имущество юридических лиц несколько отличается от расчёта налога на имущество физических лиц. Для расчёта налога используется как среднегодовая стоимость объектов недвижимости, так и кадастровая.

Расчёт налога на имущество в соответствии со среднегодовой стоимостью:

В соответствии со ст. 476 НК РФ средняя стоимость объекта недвижимости рассчитывается по следующей формуле:

| СС | = | (С1 | + | С2 | + | С3) | (НП | + | 1) |

СС – средняя стоимость

С1 – стоимость имущества на 1 число каждого месяца налогового периода

С2 – стоимость имущества на последнее число каждого месяца налогового периода

С3 – стоимость имущества на 1 число месяца, следующего за отчётным периодом

НП – количество месяцев налогового периода

Юридические лица производят уплату налога на имущество авансовыми платежами. Исходя из средней стоимости, можно рассчитать сумму авансовых платежей:

| Ав | = | СС | * | СтН | 4 |

Ав – авансовый платёж

СС – средняя стоимость

СтН – ставка налога

Для определения суммы налога за налоговый период необходимо определить среднегодовую стоимость имущества:

| СГС | = | (С1 | + | С2 | + | … | + | … | С13) | 13 |

СГС – среднегодовая стоимость

С1 – стоимость имущества на 1 января отчётного периода

С2 и …– стоимость имущества на 1 число каждого месяца налогового периода

С13 – стоимость имущества на 31 декабря отчётного периода

Теперь можно рассчитать сумму налога:

| Налог | = | СГС | * | СтН |

СГС – среднегодовая стоимость

СтН – ставка налога

Юридические лица в обязательном порядке производят авансовые платежи, поэтому на конец года остаётся лишь доплата, которая рассчитывается по следующей формуле:

| Доплата | = | Налог | – | Ав |

Расчёт налога на имущество в соответствии с кадастровой стоимостью:

| Ав | = | КС | * | СтН | 4 |

КС – кадастровая стоимость на 1 число налогового периода

СтН – ставка налога

Годовая сумма налога:

| Налог | = | КС | * | СтН |

Доплата, оставшаяся на конец года:

| Доплата | = | Налог | – | Ав |

Ставки

В статье 406 НК РФ прописаны базовые ставки для вычисления налогового сбора. Они могут быть понижены по решению местных властей до 0% или увеличены, но не более чем в 3 раза.

Для расчета по новым правилам применяются следующие ставки:

- 0,1% – для квартир, комнат, гаражей, жилых домов, машино-мест;

- 2% – для административно-деловых зданий, торговых центров и иных объектов, цена которых превышает 300 миллионов рублей;

- 0,5% – для прочих объектов.

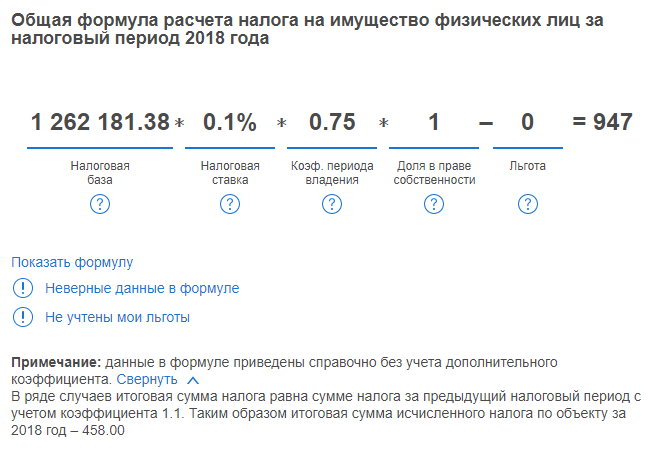

На основании п. 8.1 ст. 408 введено ограничение по ежегодному приросту суммы налогового сбора. При исчислении налога по кадастровой оценке, начиная с третьего налогового периода, будет применяться коэффициент 1,1. Этот коэффициент предназначен для сдерживания скачка роста суммы налога к уплате.

Если исчисленная сумма налога превысит размер сбора за предшествующий период, то налогоплательщику нужно будет заплатить размер налога, рассчитанный по предыдущему году и умноженный на коэффициент 1,1.

Коэффициент не будет применяться в отношении недвижимого имущества коммерческого назначения, таких как торгово-административные здания, но он применяется в отношении гаражей и машино-мест, расположенных в них.

В переходный период с 2015 по 2019 год при исчислении применяется специальный коэффициент для уменьшения суммы налога:

- 0,2 – в первый год;

- 0,4 – во второй год;

- 0,6 – в третий год.

Порядок применения коэффициента прописан в п. 8 ст. 408 НК РФ. Если при исчислении налогового сбора по кадастровой стоимости его размер будет меньше или равен сумме налога, рассчитанной по инвентаризационной оценке, то коэффициент для уменьшения не применяется.

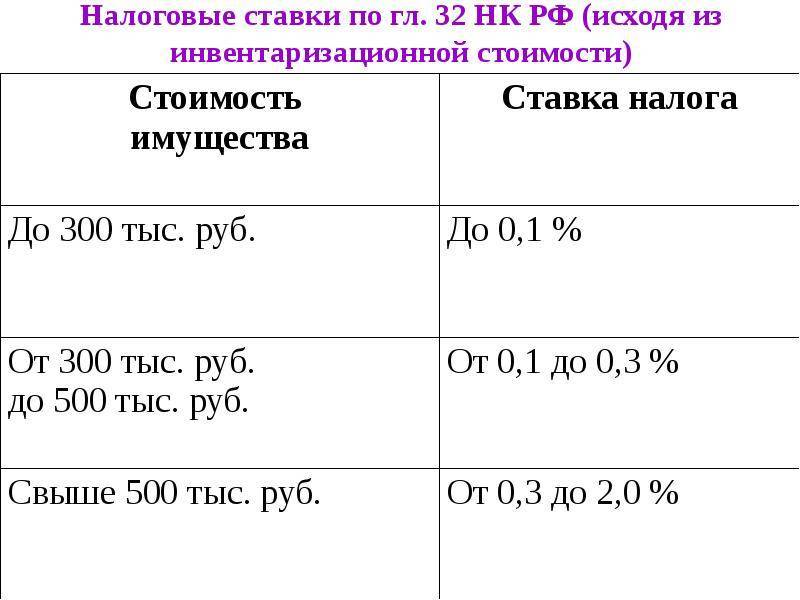

Для расчета по инвентаризационной стоимости налоговая ставка устанавливается исходя из оценки объекта, с учетом доли налогоплательщика в праве собственности:

- до 300 тыс рублей – 0,1%;

- 300-500 тыс – 0,1-0,3%;

- свыше 500 тыс – 0,3-2%.

К ставкам может быть применен понижающий коэффициент. Он может устанавливаться в зависимости от конкретных параметров недвижимого имущества, таких как вида объекта, его места нахождения или территория, в границах которой он расположен.

Расчет суммы

Юридические лица, в отличие от ИП и физических лиц, налог на имущество организации рассчитывают самостоятельно.

По кадастровой стоимости налог за квартал рассчитывается так:

Стоимость имущества по кадастру * ставка налога / 4.

Для получения информации о кадастровой стоимости объекта, следует обратиться в местные отделения Кадастровой палаты или на сайт Росреестра. В случае, если стоимость слишком завышена, можно оставить заявление на пересмотр суммы.

Для физических лиц и предпринимателей налог рассчитывает ФНС, после чего высылает квитанцию для уплаты.

Расчет величины налога на торгово-офисную недвижимость, включенную в перечень в статье 378.2 НК РФ, производится так:

Стоимость имущества по кадастру * ставка налога с учетом условий, отраженных в статье 408 НК РФ.

Последствия за несоблюдение закона

Основанием для возбуждения дела являются:

- Неуплата налога.

- Частичная неуплата налога.

- Некорректно рассчитанная величина налога и другие неправомерные действия.

К ответственности могут быть привлечены лица, достигшие 16 лет.

Перед началом судебного разбирательства налоговые органы начинают сбор фактов неуплаты: направленных нарушителю уведомлений и подтверждений дат получения данных уведомлений.

По прошествии 6 месяцев сбора фактов и начисления пени в случае, если нарушитель не погасил задолженность, налоговые органы обращаются в суд. При нарушениях порядка уплаты налога могут последовать штрафные санкции в размере 20% от всей неуплаченной суммы.

Расчет налога на все виды имущества с 2020 года будет производиться от его кадастровой стоимости всеми субъектами РФ. Это в первую очередь означает увеличение суммы налога для владельцев. Собственники недвижимости должны отслеживать изменения в законодательстве, чтобы избежать штрафных санкций, а при возможности – сэкономить.

Кто имеет право на льготы и как их получить?

Кроме организаций, освобожденных от уплаты налога, юридические лица, ведущие деятельность в определенных сферах, вправе оплачивать имущественный налог частично.

Организации, оплачивающие 25% от рассчитанной суммы, должны вести деятельность в сфере:

- Медицинской помощи и обслуживании населения.

- Научных исследований или образовательных услуг.

Для получения имущественных льгот необходимо указать специальный семизначный код, отражающий право на льготные условия, в бланке декларации.

В 2017 году были утверждены новый вид декларации и авансового расчета. Кодированный номер налоговой льготы можно найти в Приказе ФНС России № ММВ-7-21/271 от 31 марта 2017 года. Коды отражены в Приложении 6 к Порядку заполнения налоговой декларации по налогу на имущество организаций.

Физические лица после сбора подтверждающих документов должны обратиться с заявлением в налоговый орган. В заявлении необходимо указать:

- Номер налогового органа.

- ФИО, ИНН и контакты налогоплательщика.

- Технический или кадастровый паспорт помещения.

- Реквизиты подтверждающего льготу документа.

- Срок действия льготы и дату, когда она была предоставлена.

- Скачать бланк заявления на освобождение от уплаты налога на коммерческую недвижимость

- Скачать образец заявления на освобождение от уплаты налога на коммерческую недвижимость

Кроме заявления, налогоплательщик должен предоставить уведомление о выборе налогообложения, в отношении которого планируется употребить льготу, до 1 ноября отчетного года.

Ставки

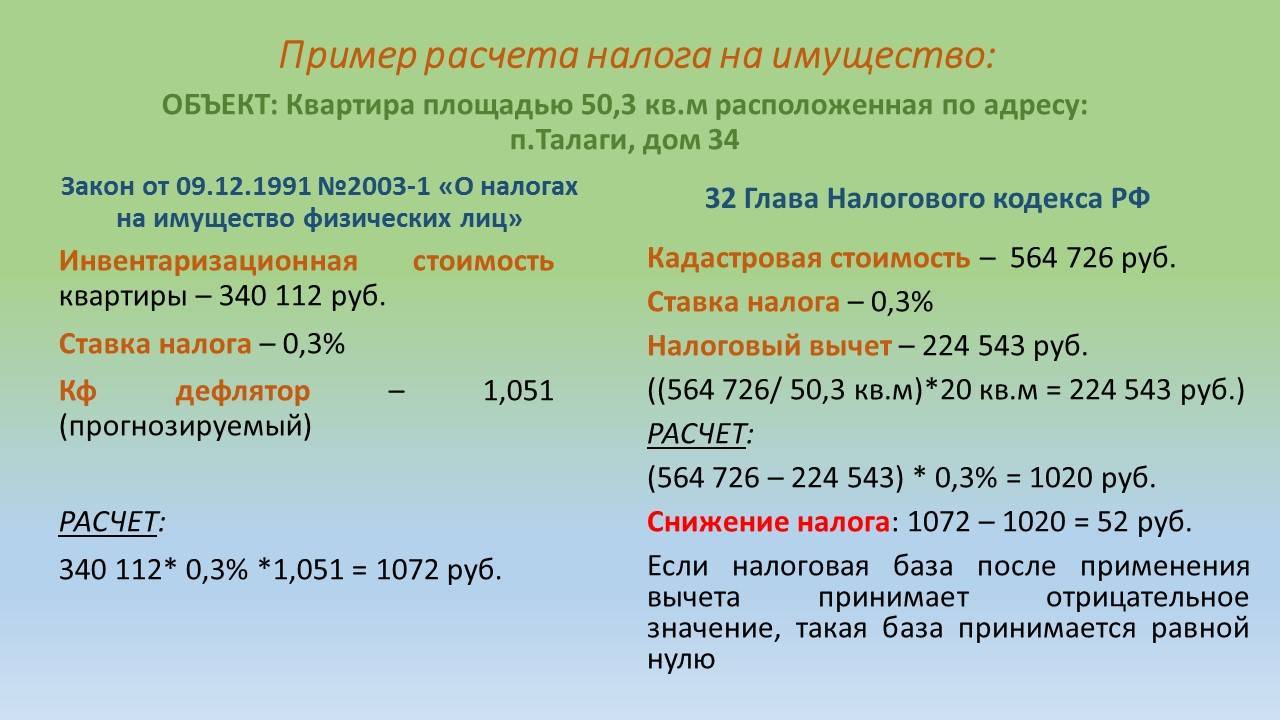

Чтобы максимально приблизить базу расчета налога на имущество к рыночной цене объекта, в 2014 году президентом РФ был принят и подписан закон, в соответствии с которым налог на недвижимость исчисляется от кадастровой стоимости.

Запланирован постепенный переход на кадастровую систему расчета величины налога. Каждый субъект РФ имеет право вводить новую методику расчета налога самостоятельно, однако все регионы обязаны перейти на новый порядок исчисления до 1 января 2020 года. Узнать, в каком регионе уже совершен переход, можно на официальном сайте Федеральной налоговой службы.

Отличия ставок для физических лиц, ИП и юридических лиц

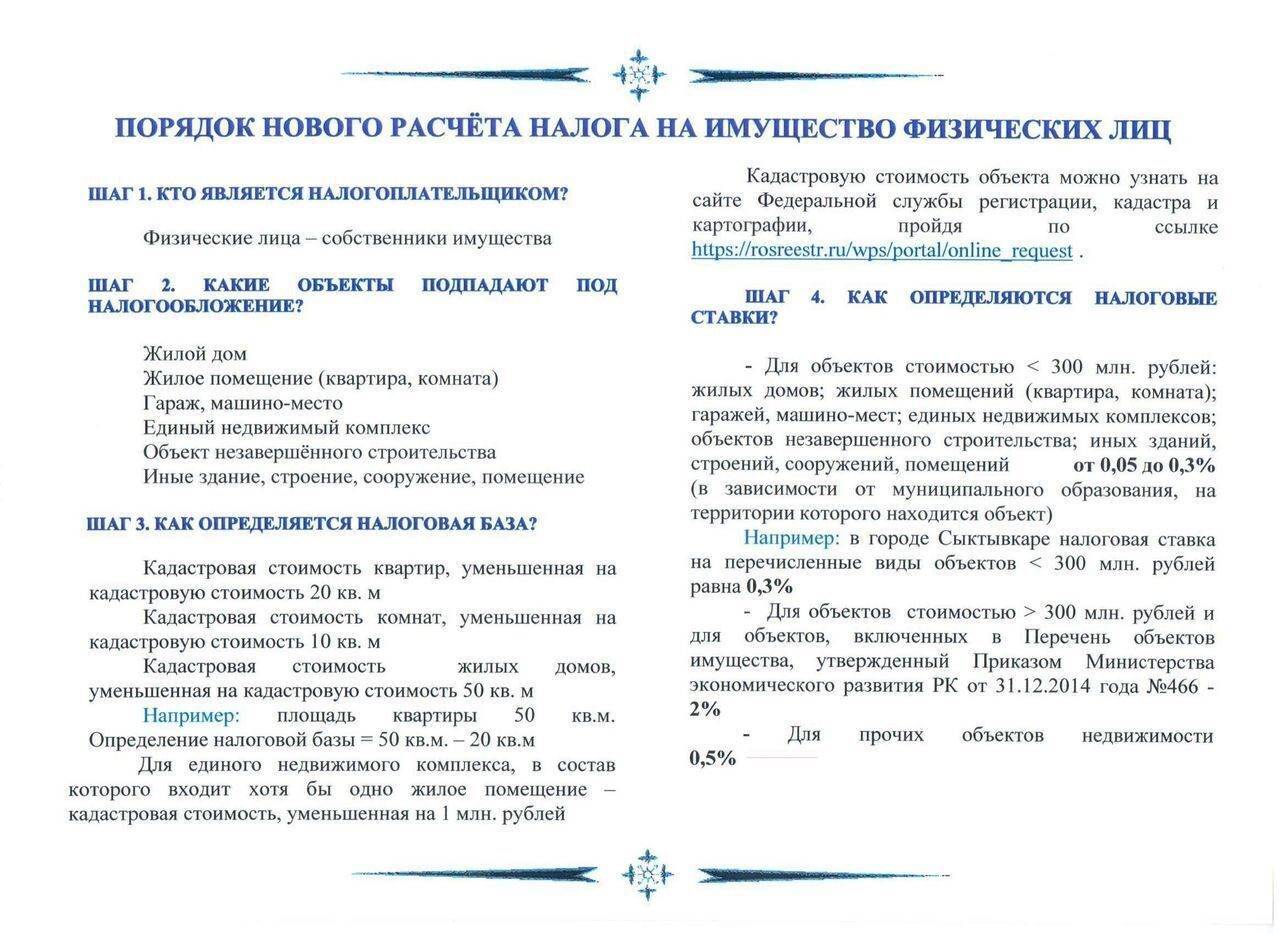

В связи с переходом на новый порядок налогообложения, с 2016 года ставка 2% от кадастровой стоимости объекта, установлена для:

- Деловых и торговых центров.

- Помещений, предназначенных для расположения в них офисно-торговых объектов, кафе, ресторанов.

- Помещения, не предназначенные для данных целей, но фактически используемые.

Для остальных помещений, относящимся к коммерческим и находящимся в собственности физических лиц, ставка изменяется в зависимости от стоимости недвижимости:

- 0,1% – для недвижимости стоимостью до 300 000 рублей;

- 0,1 – 0,3% – от 300 до 500 000 рублей;

- 0,3 – 2% – более 500 000 рублей.

Сдав недвижимость коммерческого типа в аренду, физическое лицо выплачивает 13% НДФЛ с полученного дохода.

Ставка налога на имущество для ИП определяется органами местного самоуправления, однако не должна превышать 2%.

Физическое лицо, осуществляющее сдачу в аренду коммерческой недвижимости как индивидуальный предприниматель, обязано также уплачивать 13% НДФЛ от суммы полученного дохода.

Объект коммерческой недвижимости, находящийся в собственности юридического лица, попадает под действие Налогового кодекса как имущество организации. Величина ставки зависит от того, какой метод расчета применяется в субъекте РФ, где расположен объект недвижимости.

Узнать, применяют ли новый способ расчета в определенном районе или области, можно на сайте ФНС. Если расчет производится от кадастровой стоимости объекта, ставка налога составит 2%. От балансовой – максимум 2,2%.

Налогообложение с продажи

Для расчета налога, который надо уплатить при продаже, кадастровая стоимость помещения используется как база налогообложения. Исключение составляют те объекты недвижимости, которые еще не были оценены по кадастровой стоимости. В таком случае исчисление налога производится от цены продажи, достигнутой в ходе соглашения между продавцом и покупателем.

Для резидентов страны ставка по подоходному налогу базовая и составляет 13%. Если же продавец коммерческого объекта недвижимости не является резидентом РФ, ставка налога возрастет до 30%.

В случае продажи объект недвижимости, находящийся в собственности организации, облагается НДС. Ставка в 2018 году – 18% от суммы договора, с 2019 года ставка налога на добавленную стоимость составит 20%. Кроме того, полученный доход от продажи включается в базу расчета налога на прибыль.

Почему Налог на имущество физлиц ежегодно повышается

Налогоплательщики, получив сводные налоговые уведомления на уплату налогов, обращаются в налоговые органы с вопросом: по какой причине возросла сумма начисленного налога на имущество? При расчете налога применяется коэффициент – дефлятор для физлиц, который каждый год устанавливается приказами Минэкономразвития России.

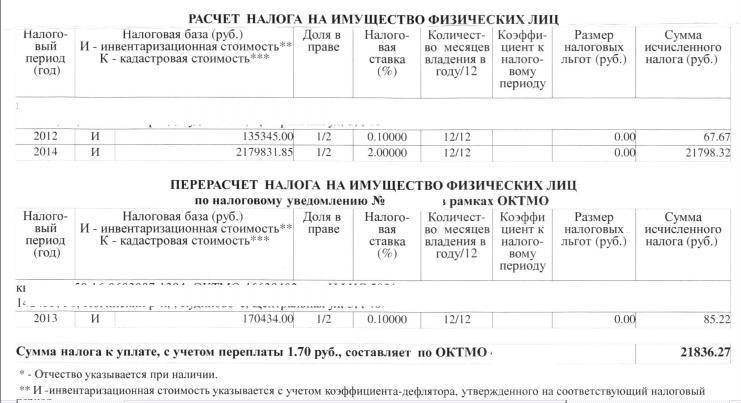

Имущественные налоги налогоплательщики в текущем году уплачивают за предыдущий (в 2017 г. – за 2016 г.). На 2015 г. коэффициент – дефлятор составлял 1, 147; на 2016 г. установлен 1,329; на 2017 г. – 1, 425. Таким образом, инвентаризационная стоимость имущества в этом году по сравнению с предшествующим налоговым периодом увеличилась почти на 16%.

Также, нужно учитывать, что налоговые ставки применяются в зависимости от стоимости имущества. И если есть отделка новостройки. При применении коэффициента – дефлятора стоимость имущества превышает установленный для применения данной ставки предел, то исчисление налога осуществляется по следующей, более высокой, ставке. Наиболее актуальна эта ситуация для владельцев нескольких жилых помещений, потому что ставки налога применяются в зависимости от суммарной стоимости имущества.

Например, в г. Кирове при стоимости жилых помещений до 300 тыс. рублей ставка налога – 0,1%; свыше 300 тыс. рублей до 500 тыс. рублей – 0,11%; от 500 тыс. рублей до 1 млн рублей – 0,31%.

С 2015 г. идет постепенный переход к исчислению налога на имущество не из инвентаризационной, а из кадастровой стоимости недвижимости.

Кадастровая стоимость, как правило, максимально приближена к рыночной стоимости имущества (поскольку при ее установлении учитывается, например, сегмент недвижимости, расположение, площадь и год постройки). Инвентаризационная же стоимость может быть существенно ниже рыночной цены. Поэтому рассчитанный по кадастровой стоимости налог в большинстве случаев будет выше.

к меню ^

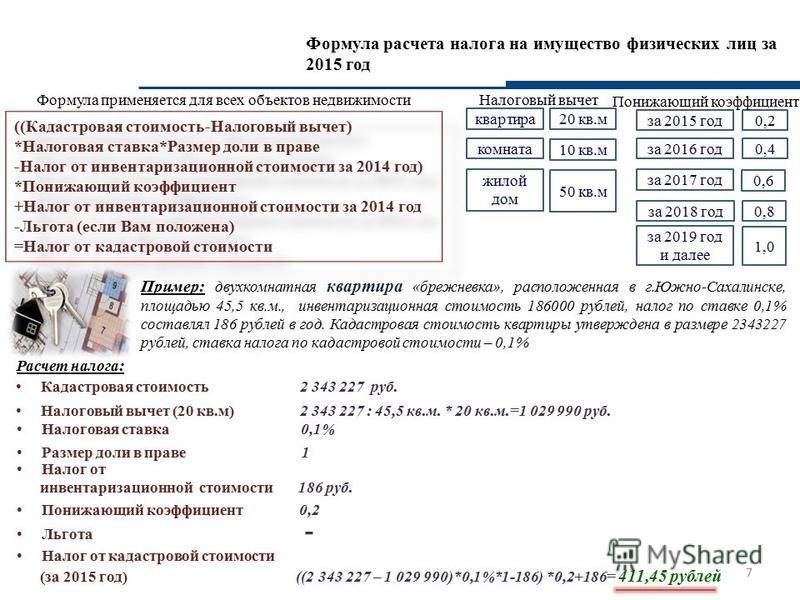

Формула для расчета налога на имущество физлиц

Определение суммы налогового взыскания для граждан проводят работники ФНС. На основании осуществленных ими расчетов лицо получает уведомление. На федеральном уровне определены ставки следующего размера:

- помещения и гаражи, оценочная стоимость по кадастру которых составляет менее 10 000 000 рублей – 0,1%

- имущество, оценка которого указывает сумму до 20 000 000 рублей – 0,15%

- имущество, которое согласно кадастру оценено менее чем в 50 000 000 рублей – 0,2%

- в случае если кадастровая оценка составляет от 50 000 000 до 300 000 000 рублей, имущество, превышающее по оценке 300 000 000 рублей – 2%

В случае если у плательщика в собственности есть объект, который не относится к вышеперечисленным критериям, к нему вменяется ставка 0,5%.

Формула расчета имущественного налога для граждан по кадастровой оценке используется не такая, как для юридических лиц. Она имеет следующий вид:

Н – сумма, представленная к уплате налога

- КО – кадастровая оценка

- НС – ставка взыскания

- ИО – инвентаризационная оценка

- КоэфС – величина, на которую осуществляется снижение выплаты

Рассмотрим пример расчета налога на имущество для граждан.

Предположим, что семья Лавровых имеет квартиру размером 63 м2. Согласно кадастровой оценке ее стоимость составляет 2 100 000 рублей, а согласно инвентаризации сумма равна 340 000 руб. Для них предусмотрена льгота на 20 м2, то есть 666 700 руб., предусматривающая коэффициент понижения 0,4%.

Исходя из вышеуказанных данных, ставка налога составляет 0,1%. Прежде чем перейти к расчету оплаты, необходимо найти кадастровую стоимость, учитывая размер льготы:

2 100 000 – 666 700 = 1 433 300 руб.

Далее рассчитываем величину инвентаризационной части налога, которая составляет 340 000 х 0,1% = 340 руб.

Теперь находим величину налога, которая будет представлена к оплате:

(1 433 300 х 0,1% + 340) х 0.4 + 340 = 844 руб.

Следовательно, семья Лавровых с учетом всех данных на конец года должна заплатить 844 руб. имущественного налога.

Имущественный налог – это один из источников наполнения бюджета

О нем важно знать следующее:

- он является региональным

- согласно установленному федеральному закону ставка не может превышать 2,2%

- отчетным периодом является год, но осуществляется оплата авансовых платежей

Формула расчета составляется на основании кадастровой оценки, которая умножается на ставку налога. При соответствии определенных обстоятельств налог может быть уменьшен. В таком случае формула расчета включает большее количество операций.

Напишите свой вопрос в форму ниже

Плательщики налога на имущество

Плательщиками налога на имущество являются:

- российские организации;

- иностранные организации (которые осуществляют деятельность в РФ через постоянные представительства и имеющие недвижимое имущество в собственности на территории РФ).

Плательщиками налога на имущество признаются физические лица, которые обладают правом собственности на имущество, признаваемое объектом налогообложения (Глава 32, статья 401 НК РФ).

Объектом налогообложения физических лиц признается имущество, расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга, Севастополя):

1. Жилой дом. 2. Жилое помещение, квартира или комната. 3. Гараж. 4. Объект незавершенного строительства. 5. Единый недвижимый комплекс. 6. Иные здания (строения, сооружения и помещения).

Налог на имущество организаций в 2021 году не платят:

- юридические лица, переведенные на уплату ЕНВД (Единый налог на вмененный доход). С 01.01.2021 ЕНВД отменен;

- субъекты малого бизнеса, применяющие УСН (Упрощенную систему налогообложения).

- ООО и предприниматели, применяющие ЕСХН, независимо от состава, имеющегося у них имущества.

Однако в двух случаях предприниматели и организации, применяющие УСН и ЕНВД должны платить налог на имущество.

В первом случае это налог на жилые дома и помещения, не внесенные на баланс основных средств.

Во втором случае должны совпасть два условия:

1. В собственности имеется административно-деловой или торговый центр, либо даже просто они владеют помещениями в них, или нежилые помещения, предназначенные или фактически используемые под офисы, торговлю, общепит и бытовое обслуживание.

2. Вышеперечисленная категория недвижимости должна быть включена в специальный перечень. Этот перечень утверждается нормативным актом правительства того региона, в котором находится здание или помещение. Перечень должен быть опубликован по состоянию на 1 января отчетного года на официальном сайте субъекта РФ.

При этом налог на недвижимость будет уплачиваться с кадастровой стоимости имущества.

Узнать кадастровую стоимость объекта недвижимости можно на сайте Росреестра в разделе «Справочная информация по объектам недвижимости в режиме online». Достаточно ввести один из трех параметров: кадастровый номер объекта, условный номер или адрес и узнать кадастровую стоимость.

Земля не признается объектом налогообложения, если эта земля числится как изъятая из оборота, или ограниченная в обороте.

Кто имеет право не платить?

При владении коммерческой недвижимостью, физические лица имеют право на льготные условия так же, как и владельцы жилой недвижимости. От оплаты, в соответствии со статьей 407 НК РФ, освобождаются:

- Ветераны войны и участники боевых действий.

- Пенсионеры, ветераны труда.

- Участники ликвидации последствий аварии в Чернобыле и приравненные к ним лица.

- Инвалиды детства.

- Инвалиды I и II групп.

Следует учесть, что преференция в отношении физических лиц действует только на один объект недвижимости. Если гражданин, имеющий право на льготы, имеет в собственности два и более помещений, налог необходимо платить за второй и последующие. В этом случае имеет смысл выбрать объект с наибольшей величиной налога.

Предприниматели на упрощенной системе налогообложения освобождены от уплаты налога на имущество, так как они платят общий налог, заменяющий отдельные. Однако объекты недвижимости, внесенные в кадастровый перечень, подлежат налогообложению по налогу на имущество.

Льготы существуют также для тех объектов, которые используются для размещения определенных типов организаций и предприятия. Так, владелец объекта полностью освобождается от уплаты, если коммерческая недвижимость используется для размещения:

- религиозных организаций;

- культурных объектов;

- бюджетных предприятий;

- предприятий транспорта, в том числе метрополитена;

- оборонных предприятий;

- компаний, предоставляющих рабочие места для инвалидов.

Чтобы получить льготы, необходимо предоставить заявление и документы, подтверждающие право налогоплательщика на льготу, в налоговый орган по месту жительства. Для юридических лиц, ведущих деятельность, на которую распространяются льготы, достаточно отразить право на преференцию при подаче налоговой декларации.

Примеры расчета

Чтобы проверить налог, рассчитанный налоговым органом, налогоплательщику потребуется знать следующие параметры:

- по какой стоимости исчисляется налог в регионе;

- стоимость недвижимости;

- льготы и вычеты;

- ставка;

- дополнительные коэффициенты.

Пример расчета по инвентаризационной стоимости

Гражданин Сергеев имеет в собственности квартиру, гараж и дом. Инвентаризационная стоимость каждого объекта следующая:

- квартира – 300 000 рублей;

- гараж – 50 000 рублей;

- дом – 450 000 рублей.

Все объекты расположены в одном регионе. Налогооблагаемая база за 2019 год будет равна 1 214 400 ((300000 + 50000 + 450000) × 1,518). Для расчета суммы налога нужно умножить получившуюся базу на ставку 1214400 × 0,3% = 3643,2 – сумма налога за все три объекта.

Пример расчета после 2020 года

Гражданка Селезнева Н.К. купила 10 августа 2019 года дом, площадью 80 кв. метров. Кадастровая стоимость дома – 2 миллиона рублей. В 2020 году ей необходимо будет уплатить налог, который рассчитывается по формуле:

Н = Нб × Ст × Кмв/12

Н – сумма к уплате;Нб – налоговая база после вычета;Ст – ставка;Кмв – количество месяцев фактического владения объектом.

Чтобы рассчитать налоговую базу следует вычислить цену 1 кв. метра. Для этого нужно кадастровую стоимость разделить на площадь. 2 000 000/80=25 000 рублей.

Для жилого дома предусмотрен вычет в размере 50 кв. метров. 25 000 × 50 = 1 250 000 рублей – сумма вычета. Налогооблагаемая база равна 750 000 (2 000 000 – 1 250 000).

Налоговая ставка для жилого дома 0,1%. Н = 750 000 × 0,1% × 5/12 = 312,5 рублей. В следующем году, за полные 12 месяцев владения объектом, сумма составит 750 рублей.

Пример расчета для доли в объекте недвижимости

Березкин П.Р. и Березкина Е.С.имеют в долевой собственности квартиру, площадью 42 кв. метра. Доля Березкин П.Р. составляет 40%, при этом он является инвалидом 1 группы. Доля Березкиной Е.С. – 60%. Кадастровая стоимость объекта – 4 200 000 рублей.

Цена 1 кв. метра 100 000 рублей (4 200 000/42). Не облагается налоговым сбором 20 кв. метров, то есть из кадастровой стоимости нужно вычесть 2 000 000 (100 000 × 20). Налогооблагаемая база равна 2 200 000 (4 200 000 – 2 000 000). Сумма налога – 2 200 рублей (2 200 000 × 0,1%).

Так как Березкин П.Р. является инвалидом 1 группы, он имеет льготу в размере 100% по уплате. Березкиной Е.С. принадлежит только 60% от квартиры. Для нее сумма к оплате составит 1 320 рублей (2 200 × 60%).

Налоговая база и налоговые вычеты налога на имущество физических лиц, льготы и уменьшение

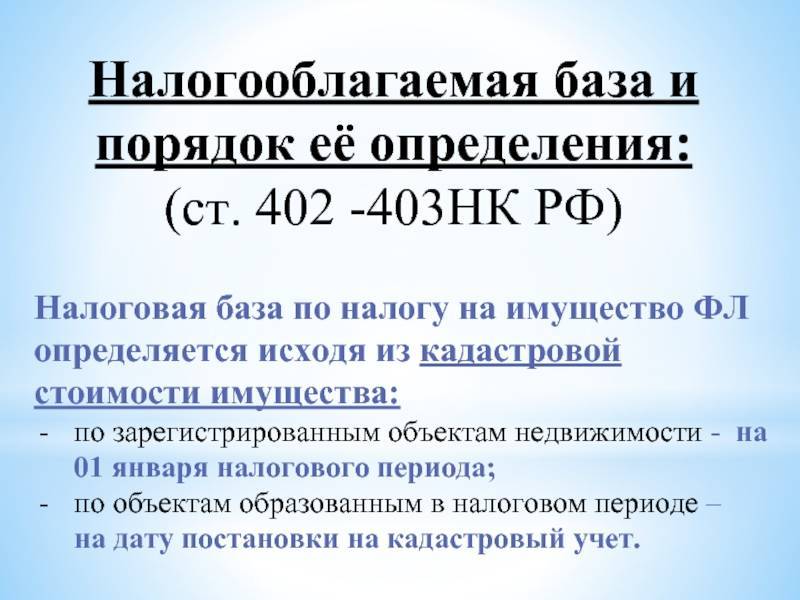

Налоговая база по налогу будет определяться в отношении каждого объекта недвижимости как его кадастровая стоимость, указанная в государственном кадастре недвижимости. Однако новой главой НК РФ предусмотрены налоговые вычеты. По сути, они представляют из себя значения, на которые уменьшается кадастровая стоимость имущества (ст. 403 НК РФ). Эти значения мы обобщили в таблице.

Уменьшение кадастровой стоимости при расчете налоговой базы (налоговые вычеты)

Если гражданин владеет несколькими объектами недвижимости, то налоговый вычет, уменьшающий базу для исчисления налога на имущество физлиц по кадастровой стоимости, положен ему по каждому из принадлежащих ему жилых объектов.

| Объект недвижимости | Уменьшение кадастровой стоимости |

|---|---|

| Квартира | Уменьшается на величину кадастровой стоимости 20-ти кв. метров общей площади этой квартиры. |

| Комната | Уменьшается на величину кадастровой стоимости 10-ти кв. метров площади этой комнаты. |

| Жилой дом | Уменьшается на величину кадастровой стоимости 50-ти кв. метров общей площади этого жилого дома. |

| Единый недвижимый комплекс, в состав которого входит хотя бы одно жилое помещение (жилой дом) | Уменьшается на один миллион рублей. |

Вычет по налогу на имущество физлиц предоставляется в отношении каждой квартиры, комнаты, дома

Если у физлица есть несколько квартир, то вычет по налогу на имущество он вправе получить по каждой из них. Об этом напомнил Минфин России в письме от 14.09.17 № 03-05-06-01/59295.

Размер обозначенных налоговых вычетов может увеличиваться местными властями. В результате увеличения вычетов налоговая база может принимать даже нулевое значение.

к меню ^

Налоговые льготы по налогу на имущество физических лиц, какие нужны документы

Законодатель сохранил налоговые льготы по налогу на имущество физлиц (ст. 407 НК РФ, ст. 4 Закона № 2003-1). Так, по-прежнему, не будут уплачивать имущественный налог инвалиды I и II групп, а также инвалиды с детства, пенсионеры. Налоговая льгота представляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика. Для получения льготы потребуется до 1 ноября уведомить налоговый орган об объектах, в отношении которых будет применяться налоговая льгота. Если собственник не направит в инспекцию такое уведомление, то налоговая льгота будет предоставлена в отношении объекта с максимальной суммой налога.

к меню ^

Какие документы нужны для предоставления льготы? В какой срок их нужно подать в налоговую инспекцию?

Для получения льготы по налогу на имущество физических лиц надо подать заявление о предоставлении льготы и оригиналы документов, подтверждающих право на льготу.

Представить их можно по выбору в налоговый орган либо по месту жительства, либо по месту нахождения объекта недвижимости. Получить льготу можно только в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика, то есть одной квартиры, одного дома и т. п.

Поэтому если объектов одного вида несколько, то собственник недвижимости должен еще и уведомить налоговый орган о выбранных объектах налогообложения, в отношении которых он хочет получить льготу, до 1 ноября года, за который уплачивается налог. Форма уведомления, которое подает владелец имущества, скоро должна быть утверждена ФНС России.

Если налогоплательщик, имеющий право на налоговую льготу, не представит уведомление о выбранном объекте налогообложения, налоговую льготу ему предоставят в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

к меню ^