Нужно ли уведомить налоговую о закрытии или смене расчетного счета

Предприниматели, закрывшие или изменившие счет, открытый в российских банках, как и те, кто открывает расчетный счет, не должны об этом сообщать. Документ отправляют банки.

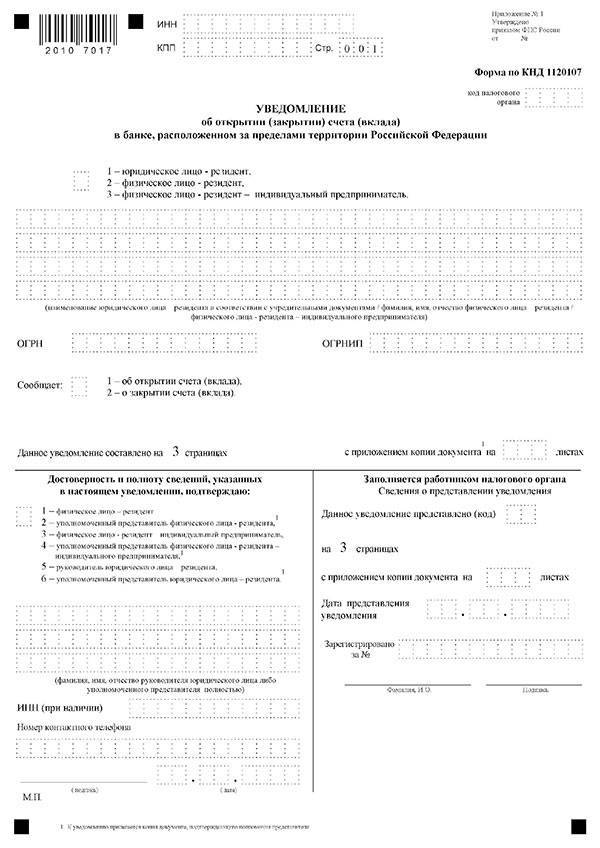

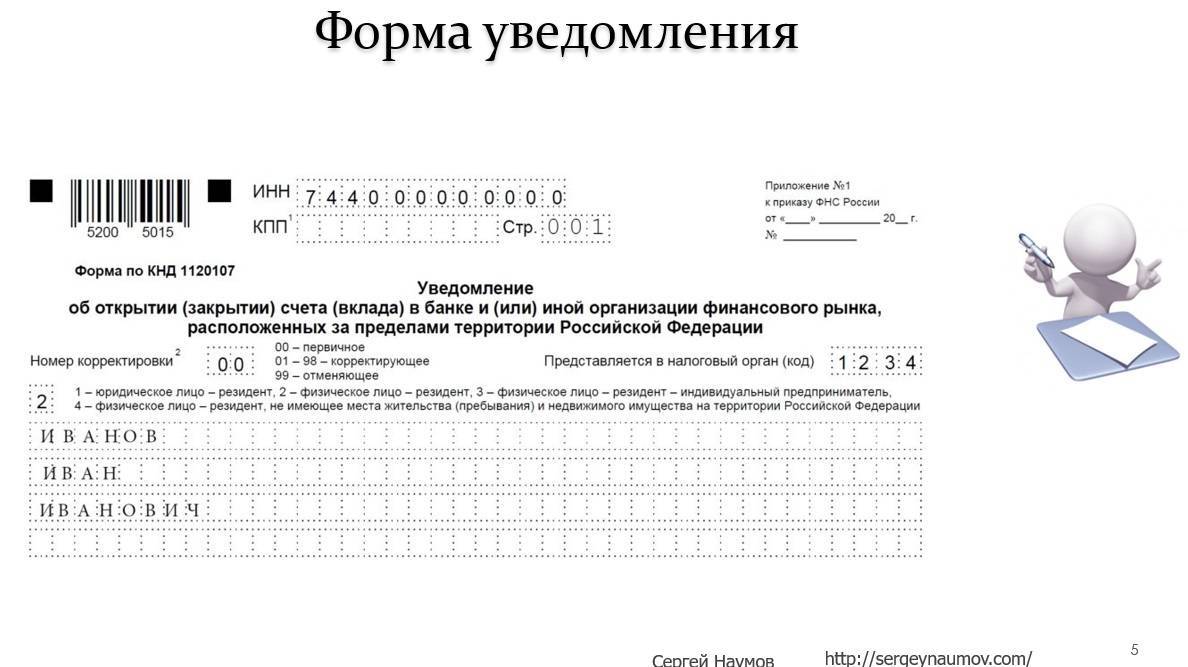

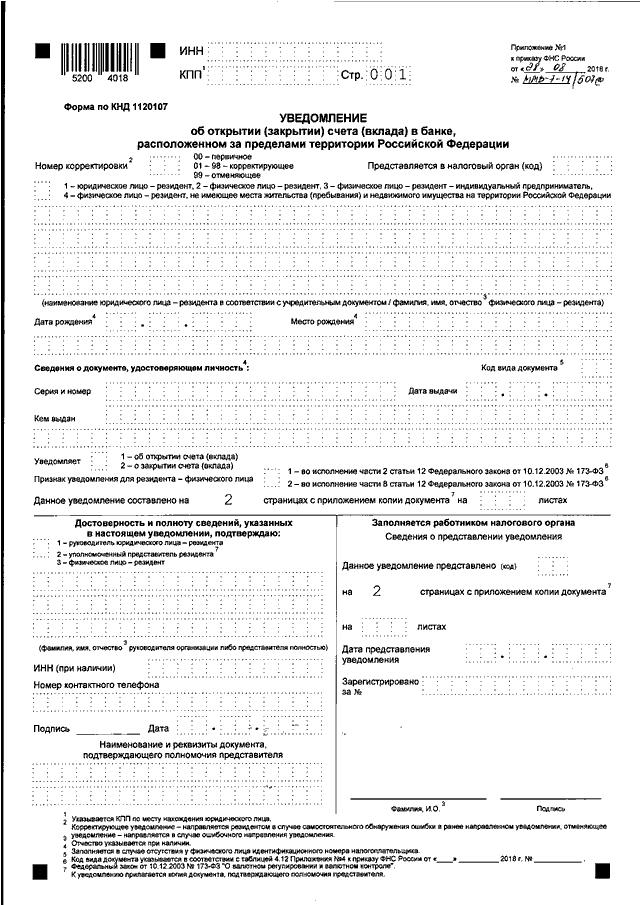

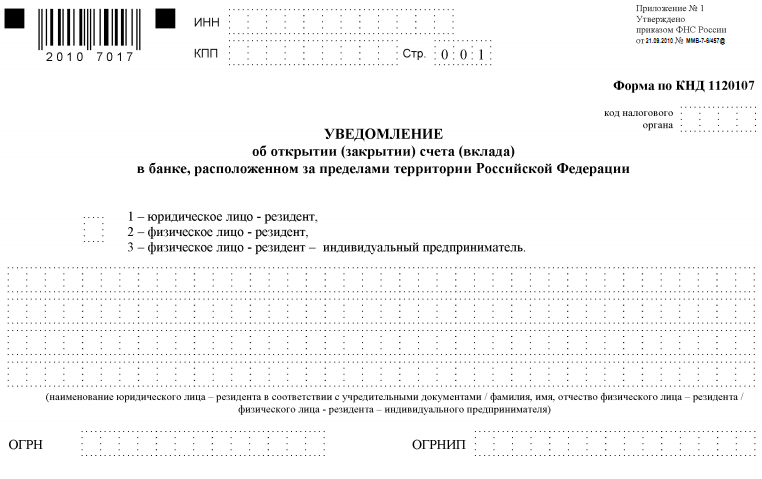

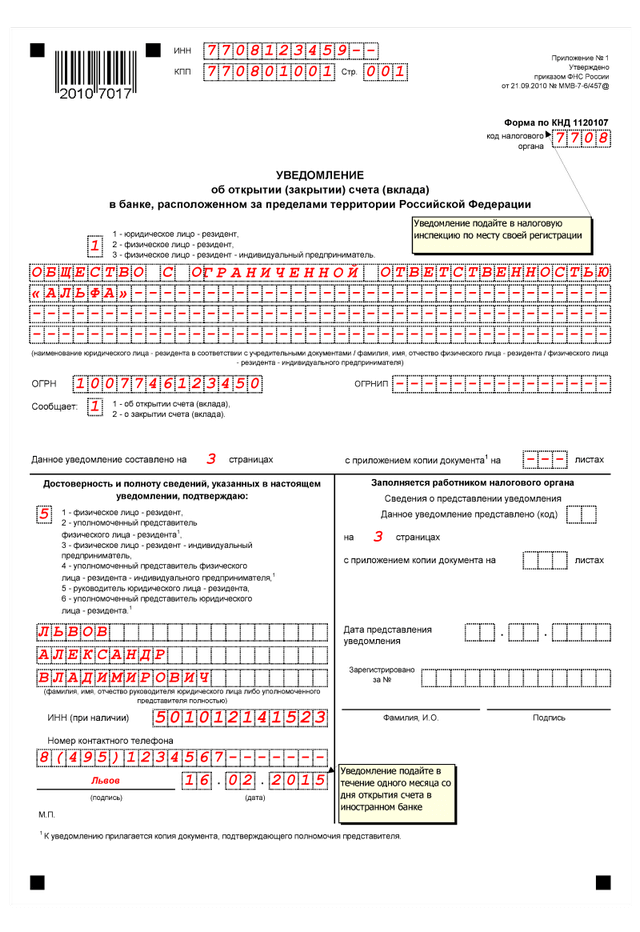

Если закрыть расчетный счет или изменить его реквизиты в иностранном банке, предприниматели направляют извещение в налоговую самостоятельно. Заполнить бланк уведомления об изменении расчетного счета и представить его в ФНС необходимо в течение 30 дней после произошедших изменений.

Если банковский клиент допустил неточность в документах, которые направляются в налоговую, можно исправить ошибку. Отмена осуществляется путем отправки сообщения через личный кабинет или на электронную почту. Налоговая имеет право потребовать подробного описания причин, по которым нужна корректировка.

Причины закрытия расчетного счета в банке

Иногда расчетный счет приходится закрывать. Причины таких действий могут быть различными, наиболее распространенный вариант — получение более выгодного предложения по обслуживанию от другой финансовой организации.

Рассмотрим, почему клиенты закрывают расчетный счет. Причинами тому могут быть:

- реорганизация или ликвидация, в том числе в ходе процедуры банкротства;

- недовольство качеством обслуживания;

- отсутствие нормального интернет-банкинга или его неудовлетворительная работа;

- неудобное местоположение отделений финансовой организации в сочетании с невозможностью решения вопросов дистанционно;

- сомнение в стабильном финансовом положении банка.

Этот список включает далеко не все возможные причины закрытия счета. Например, многие банки при выдаче кредита юридическому лицу настаивают на полном отказе от работы с другими финансовыми учреждениями. И хотя требование негласное, при его невыполнении получить кредит может быть достаточно сложно.

Почему банк закрыл расчетный счет в одностороннем порядке

Иногда банк расторгает договор РКО и закрывает счет в одностороннем порядке. Но для банковской организации эта далеко не самая простая ситуация. Раньше кредитная организация могла расторгнуть договор РКО, только получив решение суда, но ситуация несколько изменилась в 2005 году.

Рассмотрим, когда банк может по собственной инициативе закрыть расчетный счет без обращения в суд:

- по счету более двух лет не было операций;

- нарушение законов, связанных с противодействием отмыванию денег и борьбой с финансовым терроризмом;

- для исполнения требований закона FATCA.

Банк может расторгнуть договор в одностороннем порядке без судебного разбирательства, если клиент им не пользуется. При этом одновременно должны выполняться три условия:

- На счете клиента нулевой остаток в течение двух лет.

- Клиентом больше двух лет не было выполнено ни одной операции по счету.

- Банк отправил предупреждение клиенту за 2 месяца до предполагаемой даты расторжения договора.

По 115-ФЗ банк обязан пресекать даже попытки выполнения сомнительных операций и запрашивать документы у клиента, а затем разбираться в том, насколько законным был конкретный перевод денежных средств. Согласно этому же Федеральному Закону, если два раза за год банк блокировал сомнительные операции, то он может расторгнуть с клиентом договор РКО в одностороннем порядке.

Увы, четких регламентов применения 115-ФЗ фактически нет, а рекомендации ЦБ не учитывают особенности многих категорий бизнеса. При этом обучение ответственных банковских сотрудников часто носит больше формальный характер. В результате законные операции нередко кажутся кредитной организации подозрительными.

В теории, банк должен попросить клиента представить подтверждающие документы и, если при проверке все будет нормально, то продолжить работу с ним. На практике чаще всего предлагают расторгнуть договор по инициативе клиента и даже дают образец соответствующего заявления. Деньги при этом предлагается перевести в другой банк, часто с удержанием существенной комиссии.

Оказавшись в такой ситуации, именно вам придется решать, согласны ли вы покинуть конкретный банк или будете бороться дальше, отстаивая свои интересы. При этом надо учитывать, что в настоящее время организации и ИП, которых попросили закрыть счет и уйти обслуживаться в другой банк, автоматически заносятся в черный список, и новый счет им открывают неохотно.

Если вы знаете, что все операции были законными, и им есть подтверждение, то имеет смысл добиваться защиты интересов через суд, не расторгая договор с первоначальным банком.

Иностранные организации могут лишиться расчетного счета, если они не предоставили необходимую информацию, в частности, не сообщили о том, что являются иностранными налогоплательщиками, не ответили в 15-дневный срок на запрос банка, не представили согласие на передачу данных в иностранный налоговый орган и т. д.

Как сообщить в налоговую инспекцию об открытии расчётного счёта

Ни юридические лица, ни индивидуальные предприниматели отныне не обязаны извещать налоговую инспекцию ни об открытии, ни о закрытии банковского счёта.

Эти позитивные изменения стали возможны благодаря вхождению в силу Федерального закона от 2 апреля 2014 года под. № 59-ФЗ (вступил в силу 1 мая этого же года)

Суть вышеозначенного закона сводится к тому, что в связи с важностью сокращения сроков регистрации ЮЛ и ИП в органах гос власти, нужно избавить их от тех действий, которые не являются строго необходимыми, в том числе письменных уведомлений налоговых инспекций об открытии-закрытии расчетных счетов

Надо отметить, что до мая 2014 года закон требовал от предприятий и организаций всех форм собственности, извещать налоговую инспекцию не только о всех своих действиях с расчетными банковскими счетами, но и об операциях с корпоративными электронными кошельками.

И юридические лица и индивидуальные предприниматели были поставлены перед необходимостью точно так же как с расчетным счетом извещать налоговые структуры об открытии и закрытии электронных кошельков. В свое время эта обязанность неприятно поразила многих представителей малого и среднего бизнеса, посчитавших ее серьезным ограничением своих прав.

Уведомление ФНС об открытии расчётного счёта

Расчётный счёт используется для совершения финансовых операций в предпринимательской деятельности: оплата товаров и услуг, зачисление денег от контрагентов, заработная плата сотрудникам и т.д. Причём таких счетов может быть несколько, например в разных валютах или предназначенных для разных целей. Разумеется, операции, совершаемые предпринимателями, особо интересуют налоговые органы.

До 2014 года хозяйствующие субъекты были обязаны отправлять уведомление об открытии счёта в банке в ФНС. С мая 2014 года изменилось законодательство, и эта обязанность была упразднена.

Дело в том, что банк сообщает об открытии счёта контролирующим органам автоматически, поэтому дублирование этой информации являлось излишним. По сути, предпринимателей освободили от ненужных действий. Но есть и исключение – сообщение об открытии расчётного счёта в налоговую нужно отправить, если речь идёт об иностранных банках. Это требование распространяется на всех валютных резидентов РФ. Это обусловлено обязанностью уплачивать налоги с доходов, поступающих на счета, в том числе открытые в иностранных государствах. Чтобы избежать двойного налогообложения, заранее узнавайте, действует ли между Россией и выбранной страной соответствующее соглашение.

Нормативно-правовое регулирование

С момента начала массовой регистрации компаний в России обязанность сообщать о своих взаимоотношениях с кредитными учреждениями в МНС позднее ФНС возлагалась на самих бизнесменов. Но в мае 2014 года был внесен ряд изменений в Налоговый кодекс, благодаря которым и компании, и индивидуальные предприниматели были избавлены от обязанности самостоятельно взаимодействовать с налоговыми органами. Причиной для принятия такого решения стала политика сокращения административных барьеров и времени, которое необходимо для открытия новой фирмы. Ранее процесс заполнения сведений в двух экземплярах, отправки их в инспекцию и получения уведомления о принятии занимал до 10 дней, и бизнесмены, создав новое юридическое лицо, часто почти 2 месяца не могли начать вою деятельность Им требовалось:

- зарегистрировать устав в регистрационной палате;

- уведомить налоговую инспекцию;

- известить органы статистики

- уведомить фонды;

- сообщить об открытии счета.

Такие бюрократические проволочки решено было исключить и процесс регистрации максимально сократился.

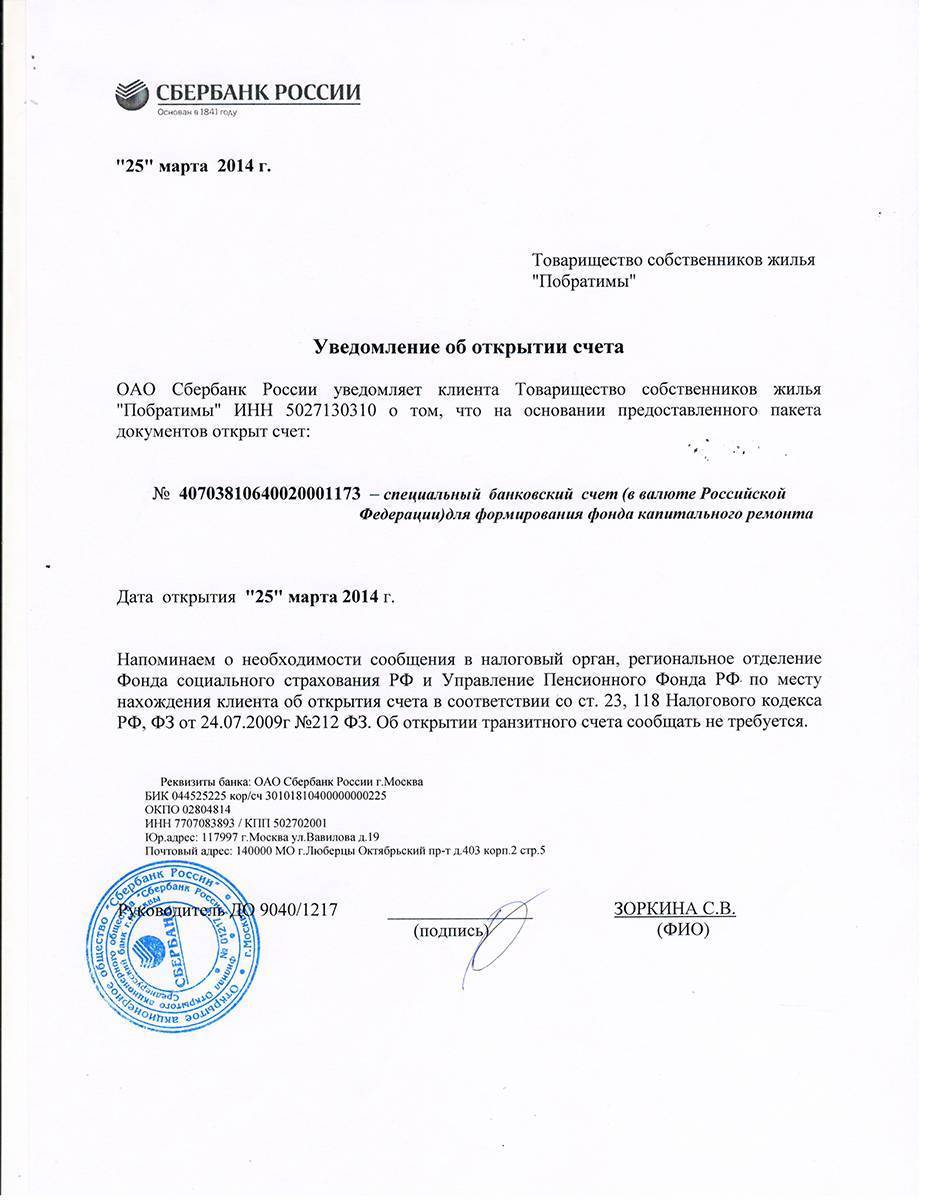

Теперь уведомление налоговой об открытии счета производится не фирмой или предпринимателем, а банком. Он же несет ответственность за своевременность такого действия.

Уведомление об открытии счета в налоговый орган

Законы РФ предусматривают обязательное извещение налоговых органов о регистрации банковских счетов компаний и ИП. В 2014 году вступили в силу нормативные изменения, согласно которым функции уведомления ФНС об оформлении расчетно-кассового обслуживания возложены на банки. Ранее документ, подтверждающий учетную запись в банковском учреждении, подавался непосредственно заявителем.

Новые правила также отменили ответственность юридических лиц и предпринимателей за не предоставление налоговому регулятору уведомлений об открытии и закрытии счетов.

Таким образом, в 2018 году ООО и ИП не обязаны извещать инспекцию ФНС о регистрации расчетного счета. Данная обязанность вменена банкам, которым необходимо предоставить соответствующее уведомление в 5-дневный срок с момента заключения договора РКО.

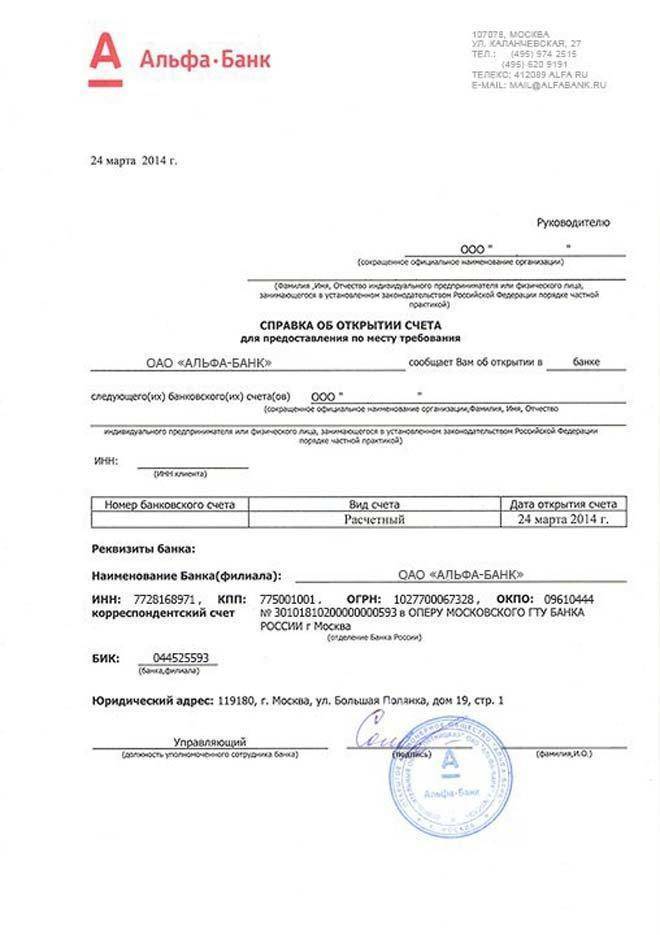

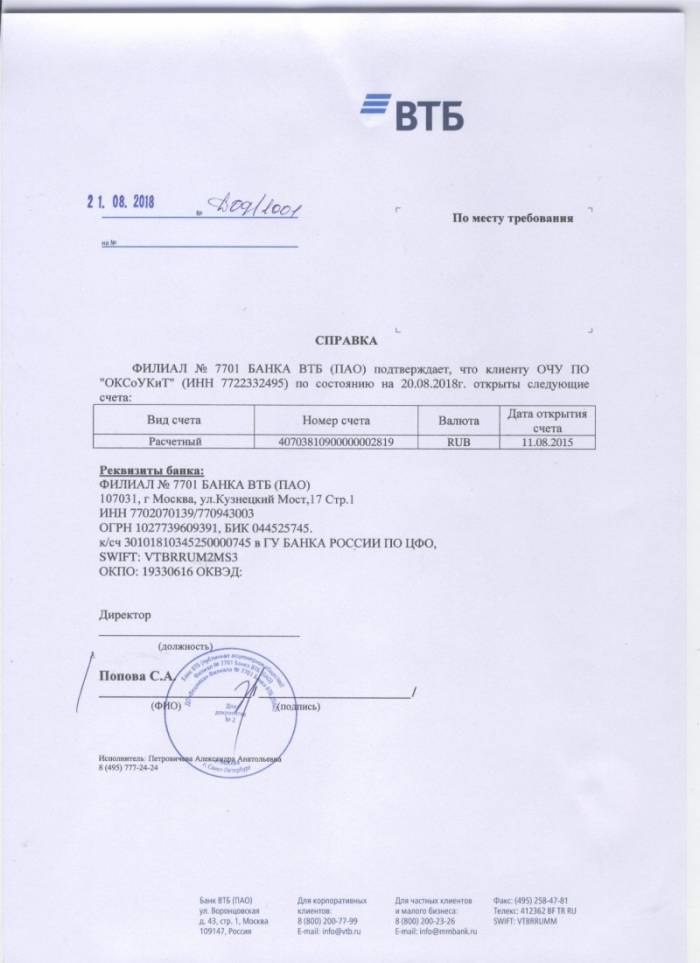

Уведомление об открытии расчётного счёта

Уведомление об открытии расчётного счёта – это документ, подтверждающий наличие учётной записи организации в кредитно-финансовом учреждении.

Три основные структуры, куда направлялось уведомление о создании РС ранее, – ФНС, ПФР и ФСС. Оповещение этих инстанций являлось обязанностью юрлиц и предпринимателей. Ниже попытаемся разобраться, сохранилось ли такое положение дел, или произошли какие-то изменения.

В Федеральную налоговую службу

Ещё совсем недавно тем же индивидуальным предпринимателям обязательно нужно было извещать налоговую об открытии РС. Однако в 2014 году законодательство изменилось: ответственность за подачу сведений была переложена на бухгалтерию банка.

Преобразования определены в частности Федеральным законом “О внесении изменений в статью 86 части первой Налогового кодекса Российской Федерации” от 03 июля 2016 г. №241-ФЗ

Особенное внимание стоит обратить на дополнение 1.1 ко 2-му пункту статьи 1-ой

Важно! В 2019 году и далее в ближайшей перспективе именно банковская компания несёт ответственность за информирование Федеральной налоговой службы по поводу открытия РС. На это у банковских работников есть 5 суток.. Примечание 1

Также с 2014 г. ИП и юрлица больше не отвечают за непредоставление информации как об открытии, так и о закрытии счетов. До этого же момента по отношению к организациям применялись большие штрафы – особенно для ООО

Примечание 1. Также с 2014 г. ИП и юрлица больше не отвечают за непредоставление информации как об открытии, так и о закрытии счетов. До этого же момента по отношению к организациям применялись большие штрафы – особенно для ООО.

В Пенсионный фонд

На текущий момент юридические лица и индивидуальные предприниматели не обязаны оповещать ПФР о создании счетов или об их закрытии.

Соответствующие поправки в законодательстве зафиксированы в Федеральном законе “О внесении изменений в отдельные законодательные акты Российской Федерации в части сокращения сроков регистрации юридических лиц и индивидуальных предпринимателей в государственных внебюджетных фондах и признании утратившими силу отдельных положений Федерального закона “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” от 02 апреля 2014 г. №59-ФЗ.

Интересно, что сообщение по данной теме есть на официальном сайте пенсионного фонда здесь. Законодательный акт для изучения можно скачать на этом же ресурсе.

Изменения серьёзно упростили деятельность бизнесменов и сократили объём используемых бумаг.

Примечание 2. Ранее компаниям давалась одна неделя на подачу данных, касающихся открытых РС.

В Фонд соцстрахования

Уведомлять ФСС сегодня также нет нужды. Данный момент закреплен в уже упомянутом выше 59-ФЗ. Какие-либо санкции за неподачу сведений отсутствуют.

Примечание 3. Изменения касаются и тех счетов, что открыты в иностранных банках.

Я гражданин РФ, но почти не бываю в России. Мне нужно сообщать что-то в налоговую?

Сообщать о заграничных счетах нужно только резидентам. Это могут быть и граждане РФ, и иностранцы. Но если резидент пробыл за границей в общей сложности больше 183 дней за календарный год, он может не отчитываться перед российской налоговойо своих иностранных счетах и вкладах.

Заметьте, вы можете быть резидентом, но уведомление и отчет при этом не подавать. Достаточно прожить за границей больше 183 дней именно за календарный год. К примеру, если в 2017 году вы больше полугода прожили за рубежом и ничего не подавали о своих счетах, вы не нарушили закон. И если в 2018 году будет так же, спокойно открывайте вклады и не рассказывайте о них налоговой: вам за это ничего не будет. Это федеральный закон, который работает с 2018 года.

Налоговый и валютный резидент — это не одно и то же. Их определяют по-разному. Не перепутайте, когда будете считать дни в загранпаспорте.

Еще не нужно сообщать о счетах, которые были закрыты до конца 2014 года. Это касается всех.

Что изменилось и как было ранее?

Такое, казалось бы, незначительное нарушение могло обернуться наложением штрафных санкций. Однако не так давно, в мае 2014 года в НК были внесены поправки, на основании которых вместо юридических лиц данные в налоговую подает банк.

Процедура и порядок предоставления отчетных документов в налоговые органы была прописана в целом ряде нормативных актов. Чтобы узнать подробности, можно было просто позвонить в инспекцию по налогам и сборам, в которую были поданы сведения об открытии р/с, и узнать о том, какие действия нужно предпринять.

Обязательства налогоплательщиков

Согласно 23 статье Налогового кодекса РФ, все юридические лица обязаны были подавать в налоговую инспекцию данные о закрытии банковских счетов в семидневный срок с момента подачи заявления в банк.

Согласно пункту 3 этой же статьи, уведомление о закрытии расчетного счета в налоговую обязаны были отправлять не только коммерческие организации и индивидуальные предприниматели, которые работают на территории Российской Федерации, но и все физические лица, которые осуществляют частную оплачиваемую практику.

Обязательства банков

Ответственность за своевременную передачу данных несут не только юридические лица, но и сотрудники, работающие в финансовых учреждениях. Согласно статье 86 НК РФ, в течение пяти дней с момента расторжения договора с банком, служащие, ответственные за отчетность, обязаны передать в инспекцию по налогам и сборам сведения о совершении данных операций.

Открыть счет в банке

Открыть р/с в банке несложно, достаточно выполнить следующие действия:

- выбрать надежный банк, который в дальнейшем будет обслуживать р/с клиента;

- запросить у сотрудника банка список необходимой документации при открытии р/с;

- написать заявление;

- подготовить и направить документы на открытие р/с;

- получить банковское уведомление об активации нового р/с.

Несложный процесс оформления р/с занимает от пары часов до нескольких дней.

Оформление расчетного счета несет исключительную выгоду владельцу:

- денежные средства надежно защищены;

- возможность проведения безналичного расчета, позволяет сэкономить время при заключении сделки;

- минуя личное посещение разных служб и фондов можно совершать необходимые платежи.

До вступления в силу изменений законодательных изменений все лица ведущие предпринимательскую деятельность были обязаны оповещать об оформлении р/с следующие инстанции:

- налоговая служба;

- Фонд обязательного медстрахования РФ.

Игнорирование законных норм установленных государством, несло за собой наложение административного штрафа.

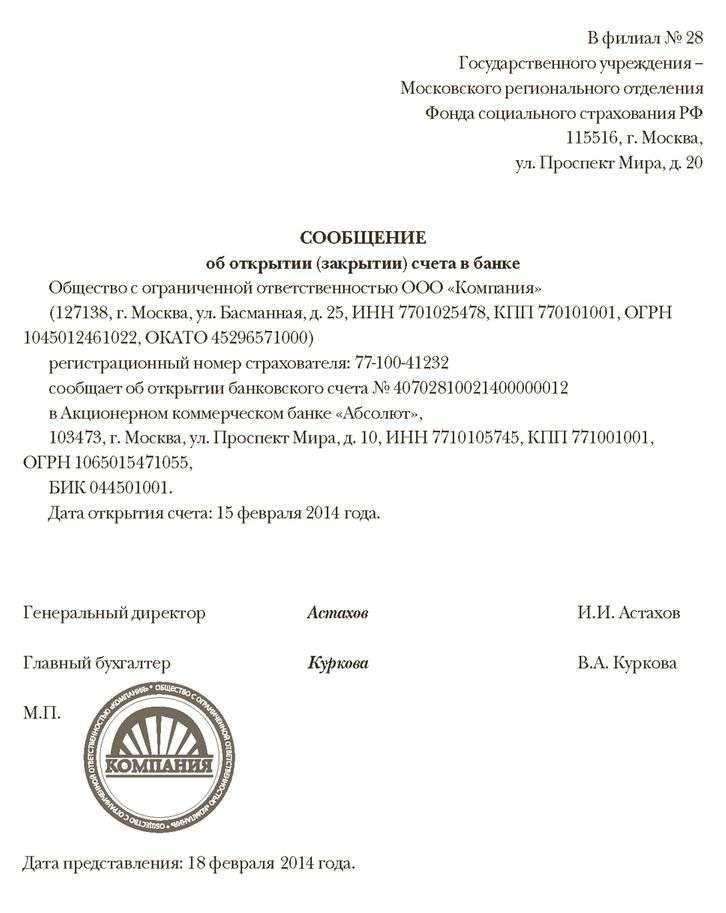

Уведомление о прекращении обслуживания

Теперь разберемся с тем, должны организации или предприниматели уведомлять налоговую о том, что они закрыли расчетный счет в банке. В настоящее время действует точно такой же принцип, что и при открытии счета. То есть о том, что организация или индивидуальный предприниматель закрыли счет в банке в налоговый орган сообщает сама кредитная компания.

До 2014 года сведения о расторжении договора на РКО с банком компании и ИП представляли в налоговую самостоятельно. Сегодня этим занимаются банки самостоятельно и сделать это они должны в срок до 5 рабочих дней с момента расторжения договора.После этого запись о закрытии счета вносится в Книгу регистраций. Таким образом срок направления сообщения банком о закрытии счета такой же, как срок об открытии счета.

Отчет о движении денег по счетам за границей

Налоговая хочет знать не только о том, что у вас есть счет в иностранном банке, но и о том, сколько там денег. Для этого есть отдельный отчет — о движении денежных средств.

Начиная с 2015 года резиденты должны сдавать такие отчеты до 1 июня следующего года.Это тоже можно сделать через личный кабинет, лично и почтой. В отчете нет информации о каждой операции, но должно быть написано, сколько денег у вас было в начале года, сколько пришло, ушло и осталось. Отдельно по каждой валюте.

Форму такого отчета устанавливает правительство. И штрафы за него еще выше. В отчете два листа, но вторых должно быть столько, сколько счетов у вас за границей. Если неправильно заполнить или что-то скрыть, налоговая может об этом узнать: у нее есть инструменты для контроля. Тогда она потребует исправить и все равно оштрафует. Суммы штрафов зависят от длительности просрочки и количества нарушений.

Что такое уведомление в ФНС об открытии счета

Это документ, фиксирующий образование учетной записи в банке. Согласно требованиям законодательства предприниматель обязан был самостоятельно уведомлять налоговую инспекцию об этом событии, но с 2014 года эта обязанность была переложена законодателем на плечи бухгалтерии банка.

Формирование данного документа ранее предусматривалось на 3 страницах формата А4, при этом информация в них должна была соответствовать требованиям. Срочность сообщения устанавливалась Налоговым Кодексом.

Необходимо его было составлять, с целью получения возможности инстанциям осуществлять контроль над оплатой налоговых сборов в установленные сроки.

Самостоятельное уведомление лицом, занимающимся бизнесом, требуется в случае его участия в организациях, кроме обществ с ограниченной ответственностью, где их доля составляет от 10% или нахождения всей деятельности за рубежом.

Важно: в данном случае отослать такое уведомление необходимо в течение 30 календарных дней с начала сотрудничества. Как ИП работать без расчетного счета вы узнаете тут:

Как ИП работать без расчетного счета вы узнаете тут:

Сроки сообщения и адресат

До изменений 2014 года предприниматель был обязан самостоятельно извещать 3 инстанции:

- Налоговую инспекцию;

- Пенсионный фонд;

- Страховой фонд.

При этом оповещение происходило именно того отделения, где предприниматель состоял на учете.

Оповещать необходимо было именно эти структуры, так как они осуществляют контроль над выполнением платежей предпринимателем. Уведомление представлялось в форме специального бланка, но теперь оно отменено для всех перечисленных структур.

Важно: сообщение об открытии нового расчетного счета требовалось совершать в течение календарной недели со дня его открытия

Нововведения в законодательных актах

Изменения в ФЗ № 212 произошли 1 мая 2014 года, отменяющие обязательность самостоятельного уведомления предпринимателем налоговых органов.

Что значительно облегчило жизнь владельцам предприятий, так как им нужно было совершать уведомление 3-х инстанций специальным оповещением на специализированном бланке.

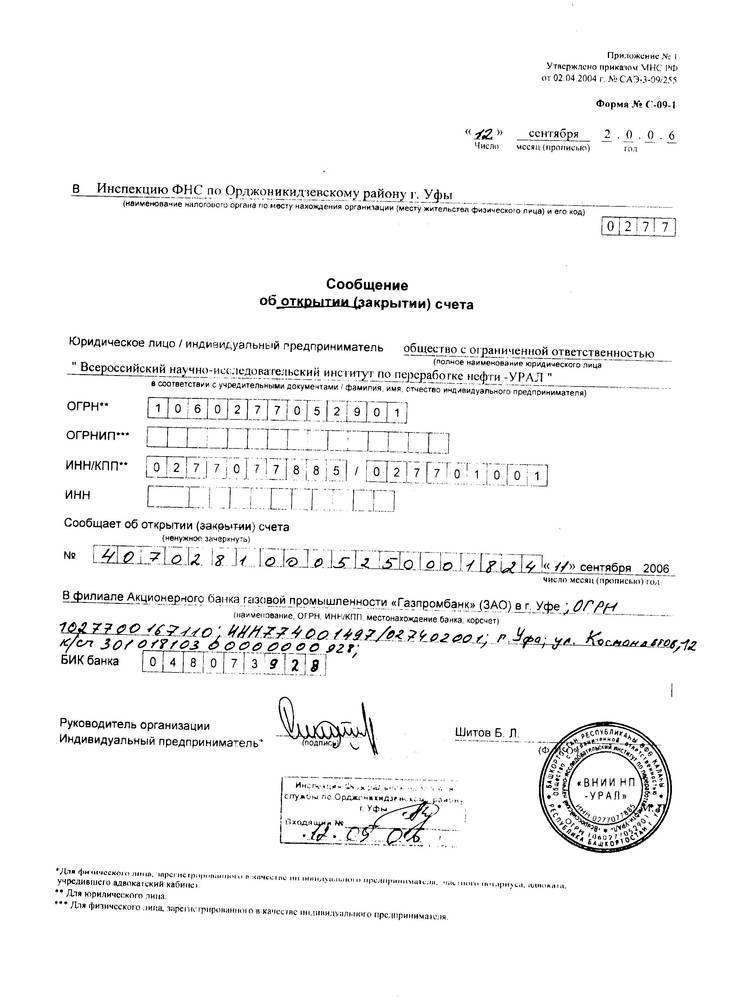

Какая была структура у документа

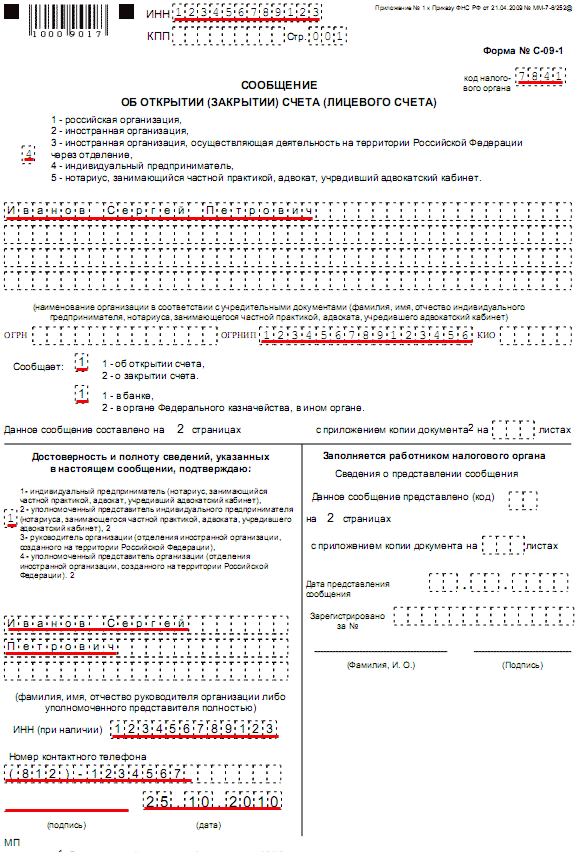

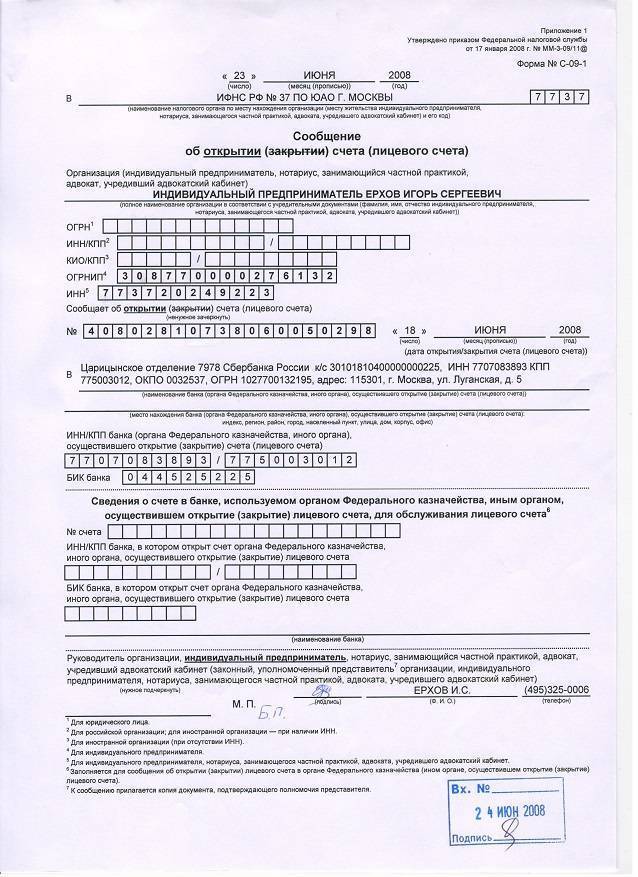

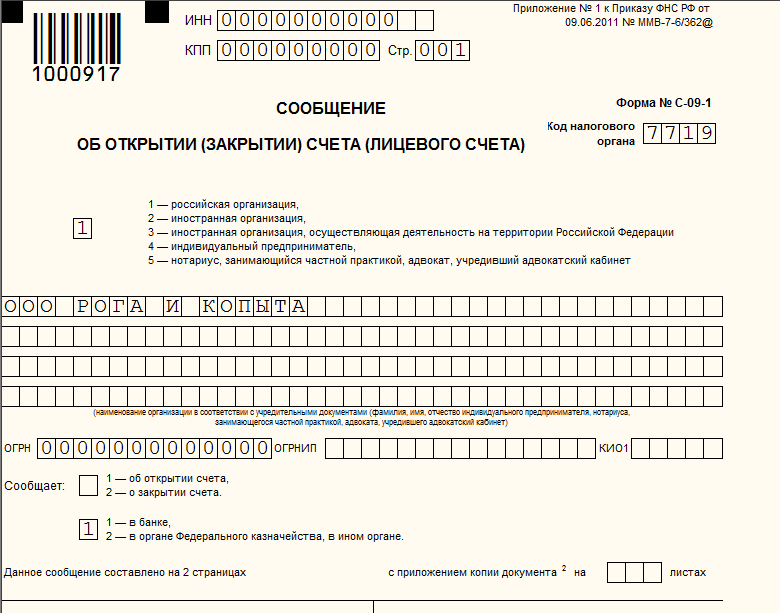

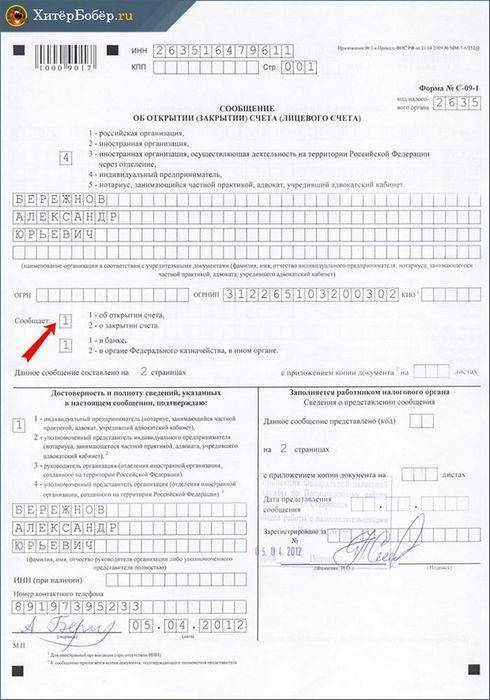

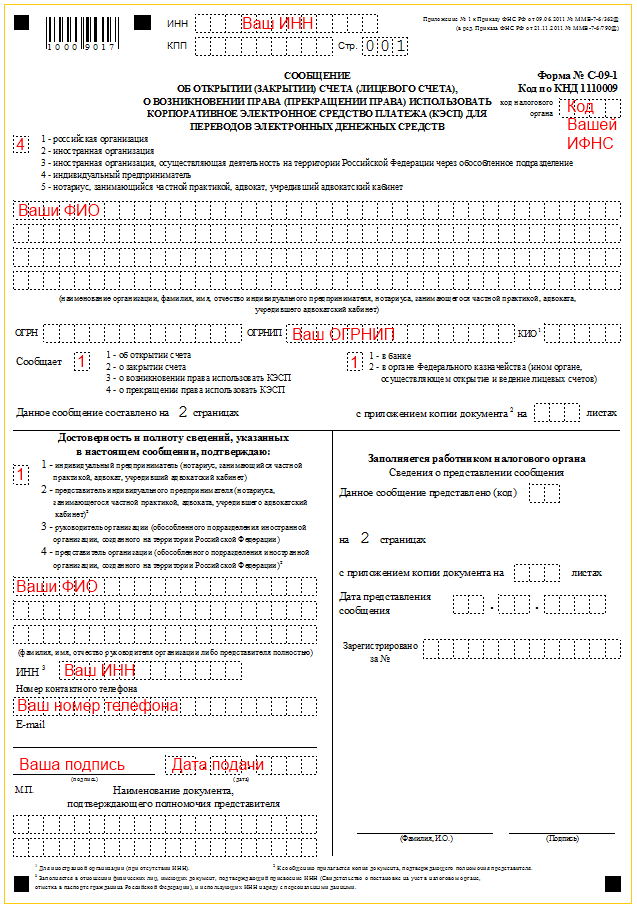

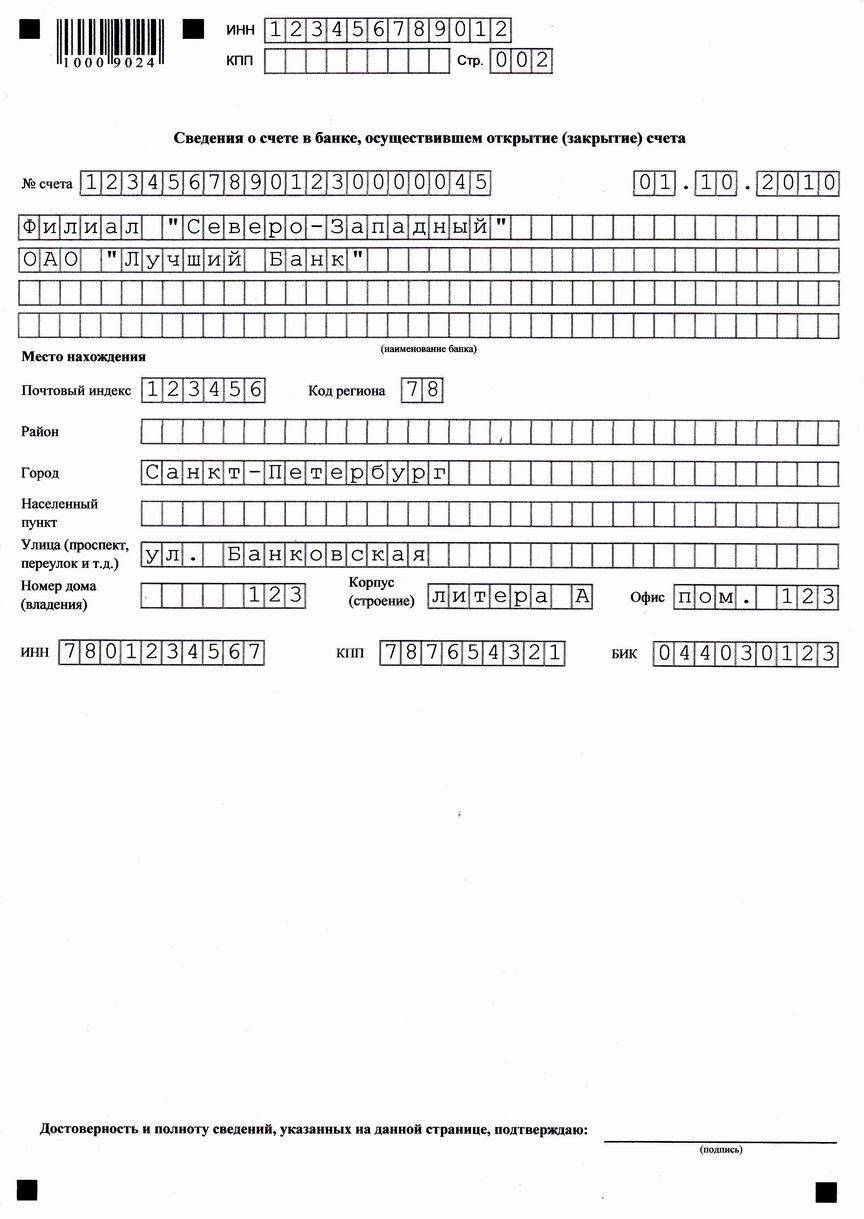

Уведомлять требуемые инстанции нужно посредством унифицированной формы С-09-1, данная форма обязательна для любого предприятия вне зависимости от организационно-правовой структуры.

Складывается она из 3 листов:

- Титульный;

- Лист А – открытие счета в банке;

- Лист Б – в федеральном казначействе.

Форма уведомления в налоговую.

Заполнение документа возможно посредством оргтехники или внесение сведений ручкой. На заглавном листе нужно указать:

- Данные предпринимателя согласно учредительной документации;

- ИНН и КПП вверху листа;

- ОГРНИП или ОГРН;

- Код налогового органа;

- В окошке для обозначения открытия счета следует поставить 1 и указать вариант открытия – банк или федеральное казначейство;

- Далее указывается информация о лице, заполняющем документ – предприниматель или представитель;

- Дата и подпись, контактная информация.

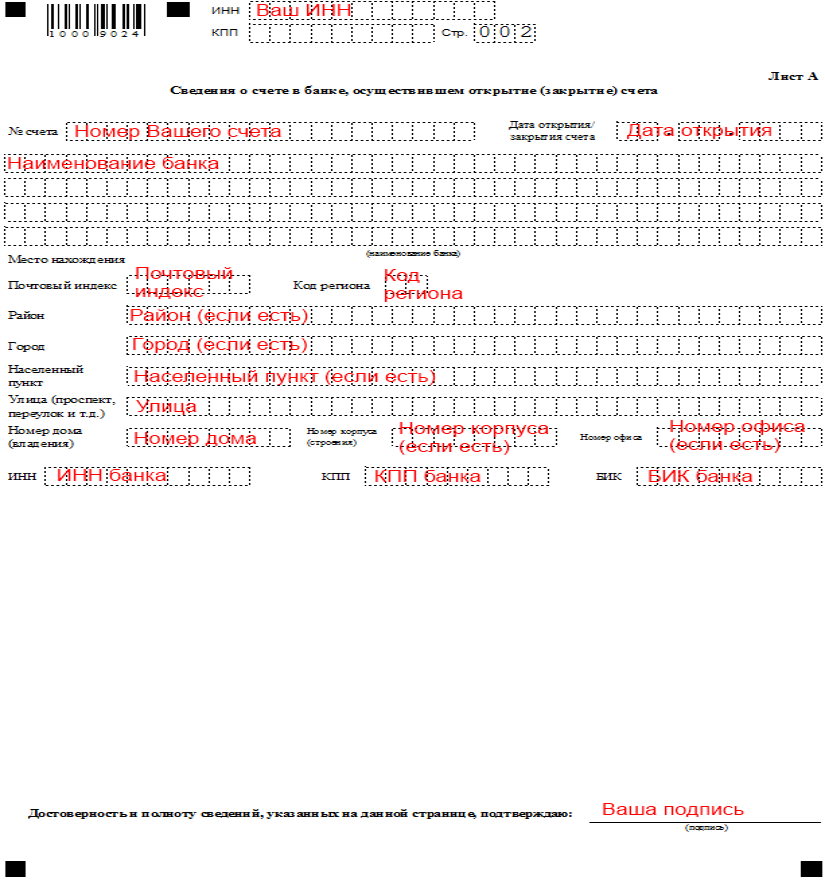

На следующей страничке необходимо указать информацию о расчетном счете:

- Его номер;

- Дата открытия;

- Наименование банка с юридическим адресом. Как выбрать юридический адрес для регистрации ООО вы узнаете здесь;

- КПП, ИНН, БИК банка.

Важно: документ должен быть носителем подписи составителя и печати организации, от имени которой он подается. Для заполнения документа необходимо было черпать информацию из:

Для заполнения документа необходимо было черпать информацию из:

- Справки об открытии счета;

- Учредительной документации;

- Справки о государственной регистрации ИП.

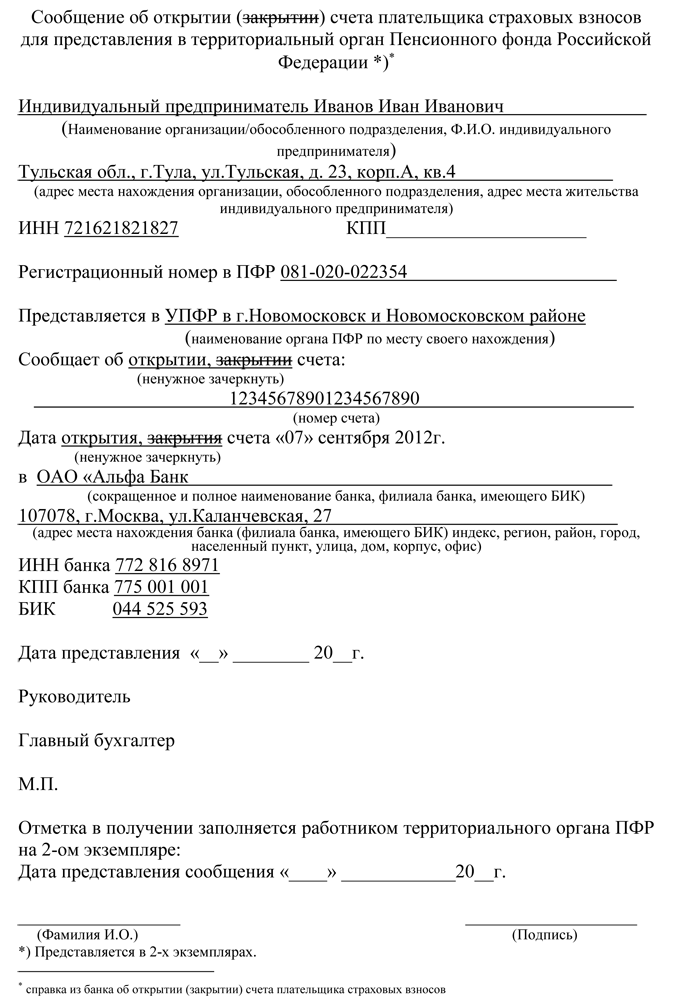

Уведомление для ПФР

В данном случае нужно в уведомление вносить следующие данные:

- Полное название компании или данные предпринимателя;

- ИНН, КПП. Тут вы узнаете, как получить ИНН физическому лицу;

- Регистрационный номер в Пенсионном фонде;

- Название того отделения, в котором лицо находится на учете;

- Номер счета и дата открытия;

- Информация о банке;

- Печать и подпись заявителя;

- Дата составления документа.

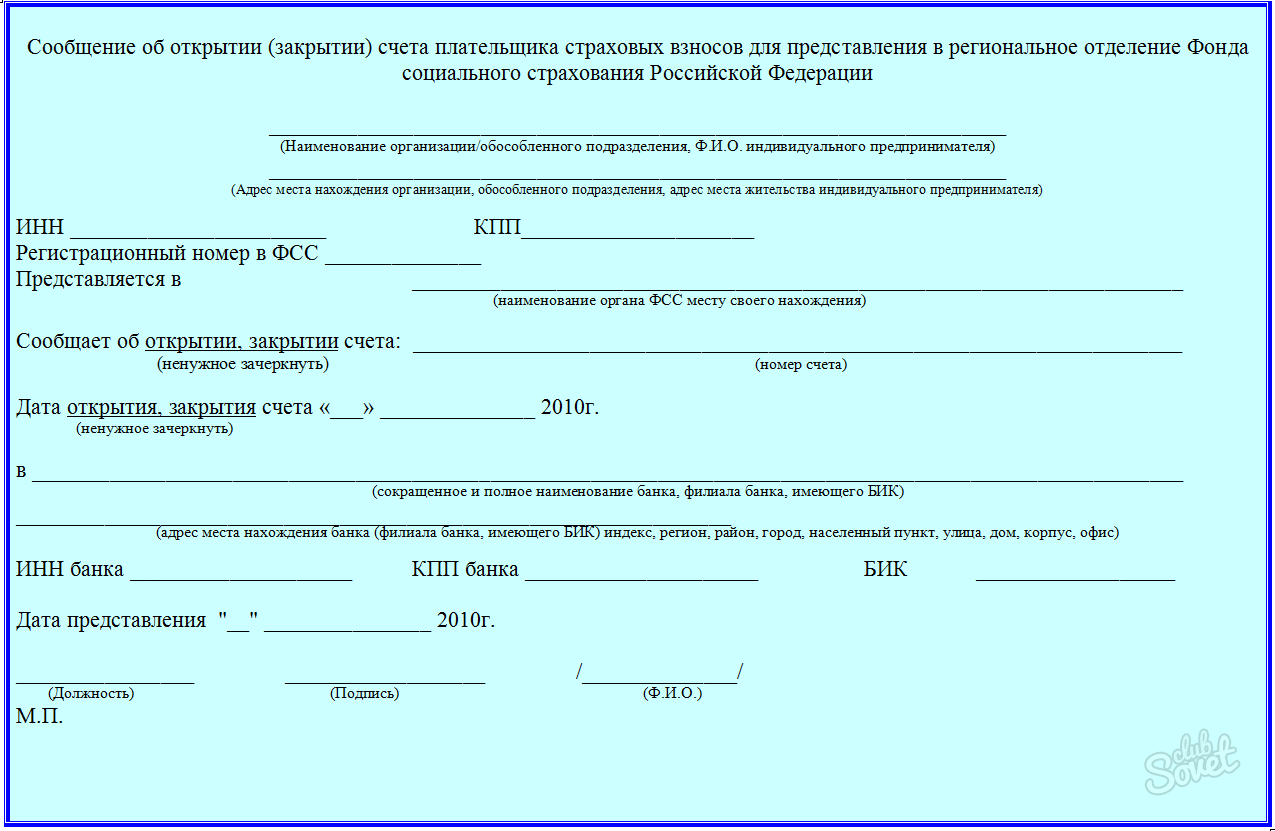

Оповещение ФСС

В данную инстанцию подавалась аналогичная форма, только с разницей в регистрационном номере и названии организации, принимающей документ. К заполненному заявлению прилагалась копия справки об открытии расчетного счета, и если действовал представитель документ-основания для его действий.

О количестве приложений указывались сведения на титульном листе заявления в специальной графе.

Если же счетов открывалось несколько, то оповещать необходимо было по каждому из них отдельных заполненным бланком.

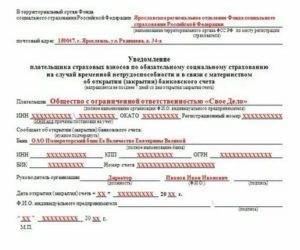

Бланк уведомления в ФСС.

Основные сведения

В зависимости от целевого назначения и валюты счета подразделяются на текущие, депозитные и расчетные.

Последний вид могут регистрировать следующие категории граждан:

- не ведущие коммерческую деятельность физлица;

- индивидуальные предприниматели;

- юридические лица.

Уведомление об открытии счета имеет определенную, установленную законодательством, форму.

К его оформлению предъявляются определенные требования:

- бланк заполняется ручкой с синими чернилами или в электронной форме;

- буквы должны быть заглавными и печатными;

- для каждой буквы предназначена отдельная ячейка;

- нужно проставлять прочерки в пустых клетках;

- составляется 2 экземпляра документа.

Уведомление можно отправить по электронной или обычной почте, передать лично или через доверенного агента. Подавать его могут как руководители, так и иные сотрудники по нотариально заверенной доверенности.

Для открытия счета юр. лицо предоставляет банку перечень бумаг:

- документ о регистрации;

- бумагу о постановке на налоговый учет;

- извещение о присвоении статистических кодов;

- выписку из ЕГРЮЛ;

- бумаги на открытие адреса местонахождения;

- запись о начале деятельности хозяйствующего субъекта;

- паспорт.

Для ИП потребуются следующие бумаги:

- документ о регистрации;

- паспорт;

- сообщение о присвоении кода;

- выписка из ЕГРИП.

Заполнять уведомление нужно поэтапно:

- Название организации (ИП) и основные реквизиты.

- Сведения об обслуживающем банке.

- Код налоговой службы по месту учета и категория налогоплательщика (юрлицо или ИП).

- В двух пустых клетках ставят по цифре «1» в каждой.

- В графу для подписи ставят значение «3» для юрлиц и «1» — для ИП. Указывают личные сведения, номер телефона, ставят печать.

С мая 2020 года налогоплательщики не должны оповещать внебюджетные фонды об открытии счета. Эта обязанность возложена на банки. На это им отведено 5 дней. С клиентов деньги за пересылку не берутся.