Как рассчитывается ставка ЕСН в 2022 году

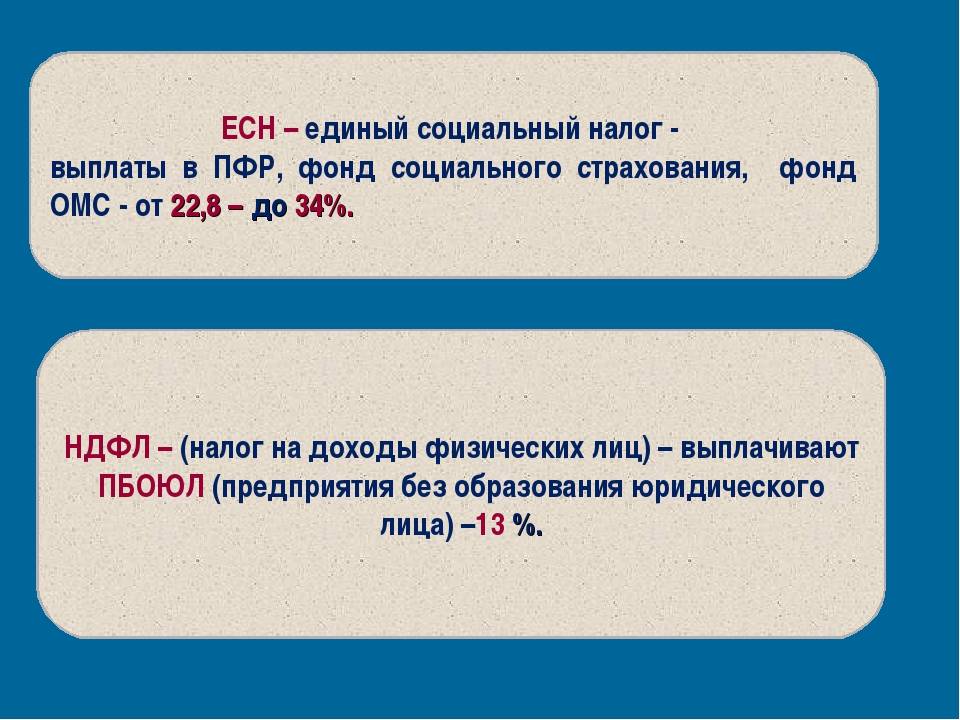

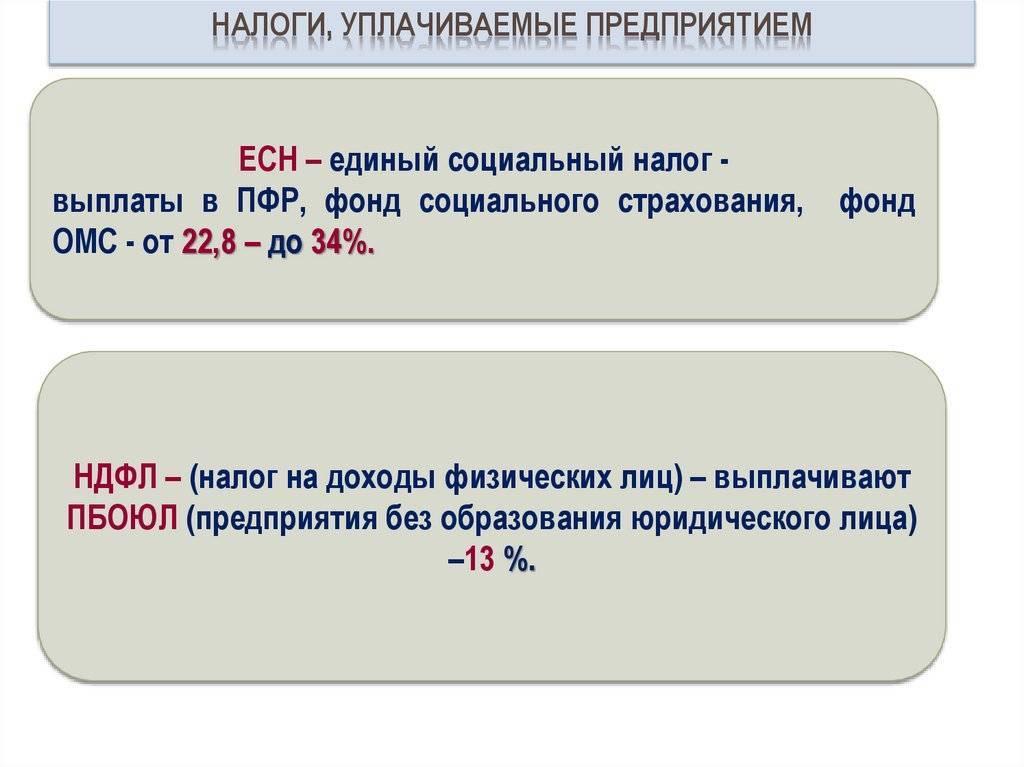

Для основной группы налогоплательщиков ставки ЕСН в 2022 году остались теми же, что и ранее. Из чего она складывается? Из этих трех разновидностей платежей:

- взносов на обязательное пенсионное страхование, ставка по которым — 22%;

- отчислений на обязательное медицинское страхование, их размер — 5,1%;

- платежи в Страховой фонд, составляющие 2,9%.

- платежи на страхование от несчастного случая, ставка зависит от группы риска предпринимательской деятельности.

За максимальный размер взносов на пенсионное страхование в 2019 году принята сумма 234 832 рублей, в 2020 году планка максимального размера пенсионных взносов возрастет до 259 584 рублей. Максимальный размер пенсионных взносов исчисляется исходя из восьмикратного размера фиксированного взноса. Так как, фиксированный взнос на пенсионные взносы остался на уровне 2020 года, то и их максимальный размер на 2021 год также сохранен – 259 584 рубля.

В 2022 году максимальный размер взносов на пенсионное страхование увеличен до 275 560 рублей. Рассчитывается максимальный размер исходя из установленного на текущий год фиксированного размера взносов в пенсионный фонд умноженного на 8.

Что касается процента ставки, то он несколько варьируется в зависимости от сумм начислений.

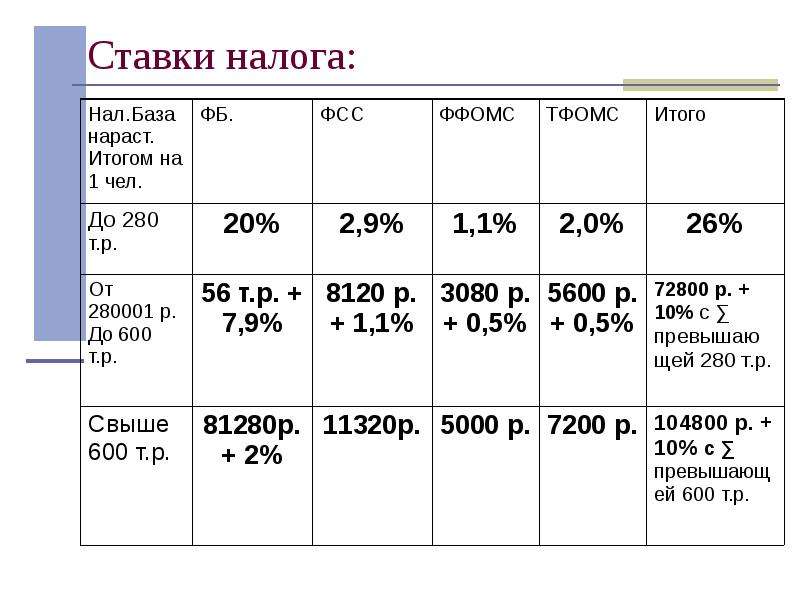

При достижении лимита, установленного на данный год, он может быть скорректирован в сторону уменьшения. В 2019 году вышеупомянутая ставка в 2,9% по Фонду социального страхования применяется при начислениях на суммы менее 865 000 рублей. Если суммы более 865 000, то ставка по данному фонду будет нулевой. В 2020 году в ФСС оплачиваются взносы до получения размера доходов 912 000 рублей. По страховым взносам на социальное страхование в 2021 году предельная величина дохода для начисления взносов составляет 966 000 руб. После достижения такого дохода по одному сотруднику с его дохода в 2021 году, независимо от количества мест работы, больше не начисляются взносы на ОСС.

В 2022 году предельная величина расчетной базы для взносов в ФСС составляет 1 032 000 рублей.

В отношении взносов на обязательное пенсионное страхование правило то же: если начисления менее 1 150 000 рублей, то устанавливается ставка ЕСН в 22%, а при выплатах на суммы свыше 1 150 000 рублей она снижается до 10%. В 2020 году при доходе 1 292 000 действует ставка 22%, а свыше этой суммы ставка уменьшается до 10%. В 2021 году, достигнув порога в 1 465 000, ставка пенсионных взносов уменьшается с 22% до 10%.

В 2022 году при доходе до 1 565 000 рублей на пенсионное страхование ставка составляет 22 %, после порога 1 565 000 ставка уменьшается до 10%.

Чтобы вовремя начать применение пониженных ставок, размер которых зависит от дохода работника, при приеме на работу нового сотрудника, обязательно требуйте справку о полученных доходах в виде заработной платы с предыдущего места работы.

Для обязательного медицинского страхования предельных ограничений не установлено, в 2022 году со всей суммы дохода исчисляют 5,1%.

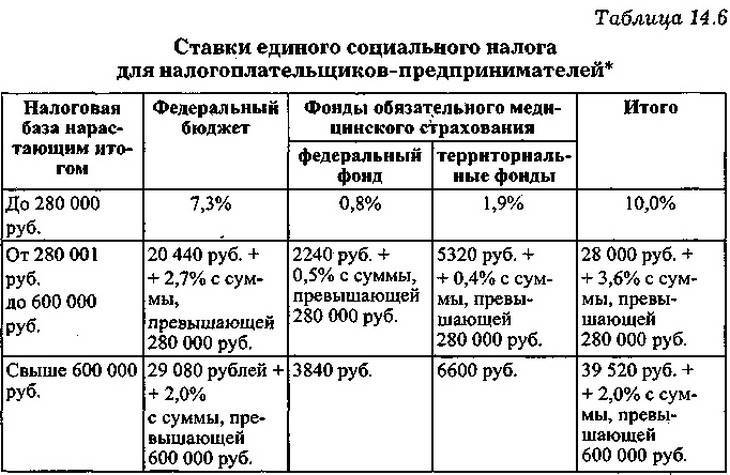

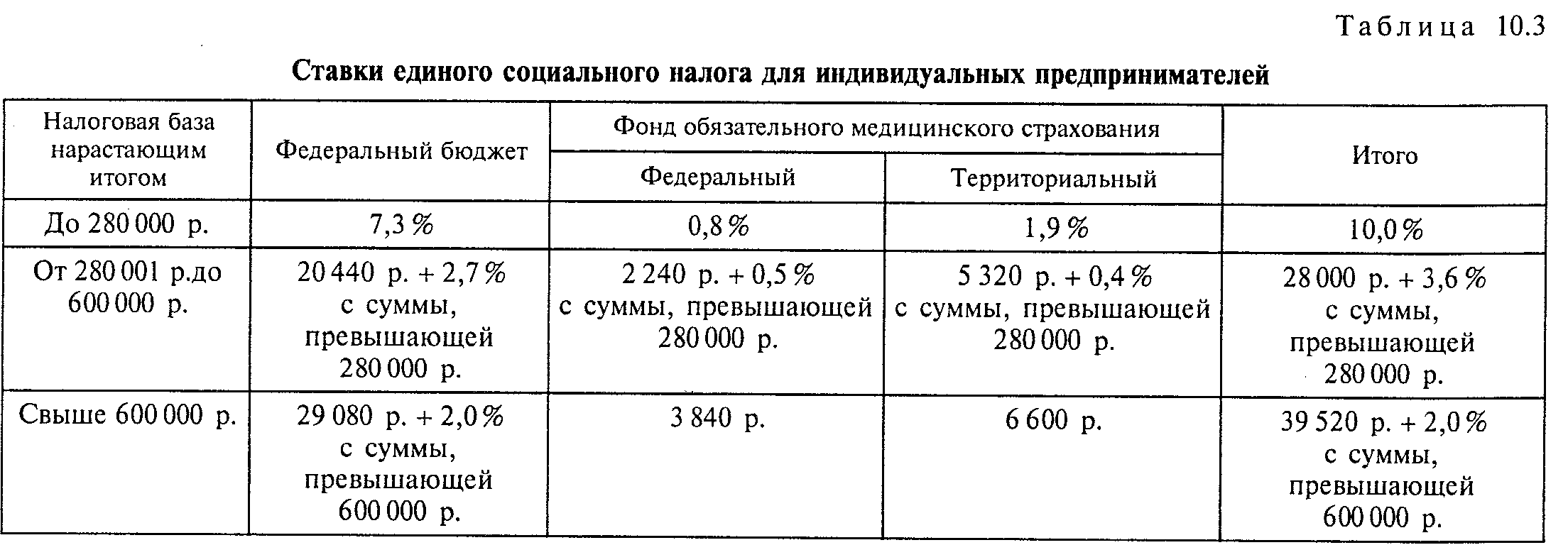

ЕСН для предпринимателей и ИП

То, сколько должны выплачивать фондам предприниматели, напрямую зависит от оплаты труда их сотрудников. Несколько иначе обстоят дела с иностранцами. Если они есть в штате предприятия, то налог тоже взимается. Однако сумма его меньше, поскольку в таком случае уплата единого налога производится только в Пенсионный фонд. Совсем иная ситуация, когда иностранцы работают по договору, срок действия которого не превышает половины года. Тогда за них вообще не нужно вносить средств в фонды.

Кроме этого, в расчет ЕСН для предпринимателей входят также деньги, которые уплачиваются в страховой фонд. В этом случае ставка напрямую зависит от условий труда. Чем они хуже, тем выше вероятность несчастного случая и тем больше ставка. Последняя может колебаться от 0,2 процента до 8,5 процента.

Индивидуальный предприниматель должен обязательно производить выплаты в два фонда: медицинский и пенсионный. Производить внесение средств в страховой фонд или нет – личный выбор каждого ИП. Понять, сколько денег должен вносить ИП, поможет следующая таблица:

| Направление денег | Сумма средств |

| Пенсионный Фонд | 19 356 рублей |

| Фонд Медицинского страхования | 3 796 рублей |

Итог

Таким образом, ответ на вопрос, ЕСН – что это такое, весьма прост. Это налог, который обязаны оплачивать физические и юридические лица, проживающие в России, в пользу социальных служб. Несмотря на то, что по состоянию на сегодняшний день он отменен, существует большая вероятность того, что в самом скором времени он будет восстановлен.

Основные изменения и нововведения в 2021 году

В этом году законодательство произвело некоторые реформы в области налогообложения

Немаловажное значение в налоговых преобразованиях отводится повышению НДС, но не остались в стороне и обязательные страховые сборы или ЕСН

На сегодня ЕСН включает несколько основных составляющих вроде: взносов в ПФ, соцвыплат или ФОМС и пр. Какие изменения затронули ЕСН:

- Округление сумм в зависимости от того, сколько процентов ЕСН в 2021 отчисляется, теперь производить нельзя;

- Определено максимально допустимое отчисление в ПФ.

- Страховые сборы не взимаются с компенсации, которая меньше 3 среднемесячных зарплат, при увольнении гражданина, сюда же относятся и командировочные, на них при документальном подтверждении взнос не распространяется.

- Теперь работодатели обязаны платить взносы в фонд пенсионного страхования за иностранцев, принятых на работу, за исключением специалистов особенно высокого класса.

- Повысилось количество организаций и предприятий, которым допускается предоставлять отчетность в электронном виде.

- Прекращается расчет фиксированных взносов на основании размера МРОТ для ИП.

Если зарплата превысит установленный коэффициент, то отчисления в ПФ снижаются. А за счет повышения НДС предполагается сокращение ставок ЕСН. Хотя отчисления в ФОМС законодатели все же предлагают повысить, иначе обеспечение повышения зарплаты врачам и прочим медработникам становится затруднительным.

По предварительным подсчетам, организация повышения отчислений со ставки ЕСН в пользу ОФМС поступления увеличатся на 190 млрд. руб., что в полной мере обеспечит финансирование врачебных зарплат. Законодатели продолжают работать в этой сфере, рассматривая несколько разных сценариев, по которым будут развиваться экономические события после внесенных изменений этого года.

Основные изменения по ЕСН

Говоря о таблице ставок ЕСН в 2022 году, надо помнить еще и о ряде поправок, связанных с уплатой ЕСН, которые внесены в текущем году в связи с изменениями, затронувшими Налоговый Кодекс России.

1. Теперь нельзя производить округление сумм (в любую сторону), производя отчисления взносов по ЕСН.

2. Появилось понятие максимального показателя для начислений выплат на пенсионное страхование. Оно зафиксировано законодательно, а также внесены соответствующие изменения и в нормативные акты локального характера, касающиеся налогообложения. Но по медицинскому обязательному страхованию подобных ограничений пока не предусмотрено.

3. Страховые взносы не будут взысканы с суммы, компенсационных выплат которая меньше трех среднемесячных заработков, если работник увольняется. Также это новшество касается выплаты командировочных расходов. И на них не будут начислены страховые проценты, но только в случае, если данные расходы будут подтверждены документально.

4. За иностранных граждан, принятых на работу, работодатели отныне тоже будут обязаны отчислять необходимые суммы для целей пенсионного страхования. Исключения предусмотрены лишь для зарубежных специалистов высокого класса.

5. Число предприятий, которым дано право на электронную отчетность, увеличилось.

6. Фиксированные взносы ИП не будут рассчитываться, исходя из МРОТ. Размер МРОТ в 2022 году составляет 13 890 рублей.

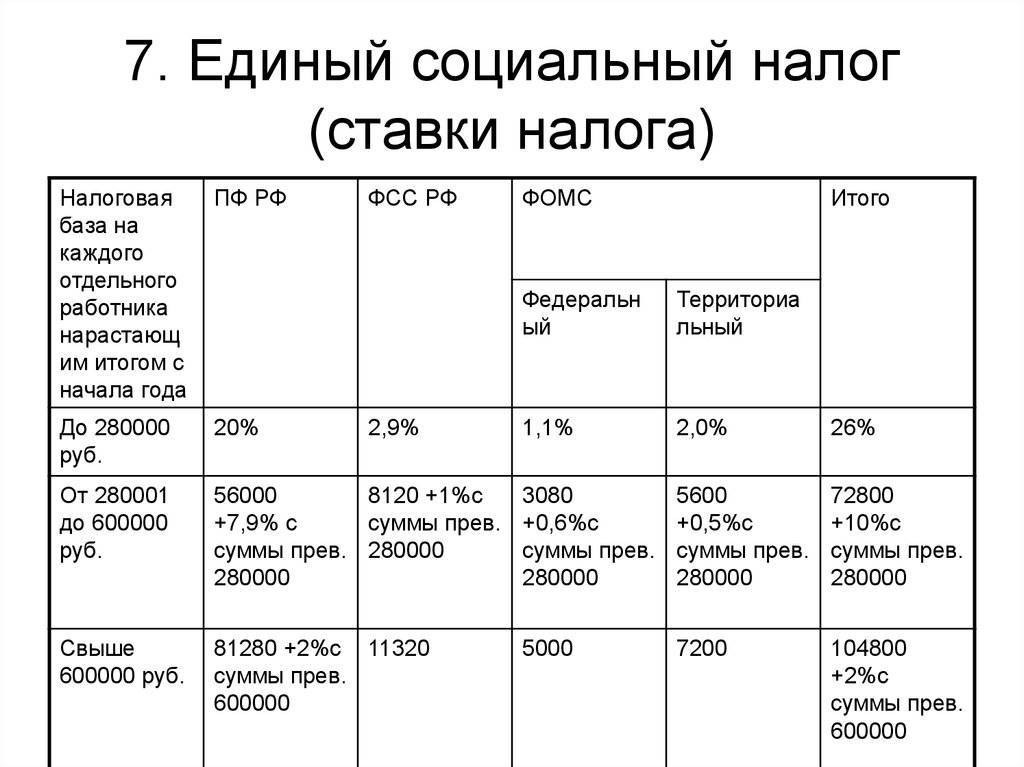

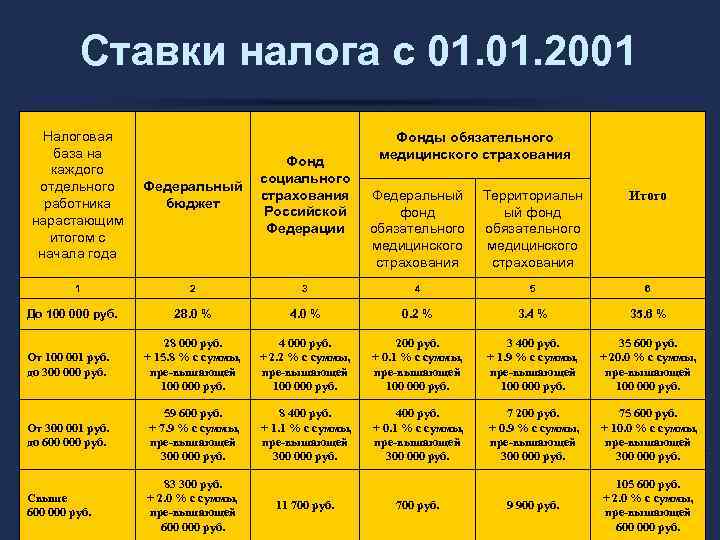

Как рассчитывается ставка ЕСН в 2020 году

Для основной группы налогоплательщиков ставки ЕСН в 2020 году остались теми же, что и ранее. Из чего она складывается? Из этих трех разновидностей платежей:

- взносов на обязательное пенсионное страхование, ставка по которым — 22%;

- отчислений на обязательное медицинское страхование, их размер — 5,1%;

- платежи в Страховой фонд, составляющие 2,9%.

- платежи на страхование от несчастного случая, ставка зависит от группы риска предпринимательской деятельности.

За максимальный размер взносов на пенсионное страхование в 2019 году принята сумма 234 832 рублей, в 2020 году планка максимального размера пенсионных взносов возрастет до 259 584 рублей. Что касается процента ставки, то он несколько варьируется в зависимости от сумм начислений.

При достижении лимита, установленного на данный год, он может быть скорректирован в сторону уменьшения. В 2019 году вышеупомянутая ставка в 2,9% по Фонду социального страхования применяется при начислениях на суммы менее 865 000 рублей. Если суммы более 865 000, то ставка по данному фонду будет нулевой. В 2020 году в ФСС оплачиваются взносы до получения размера доходов 912 000 рублей.

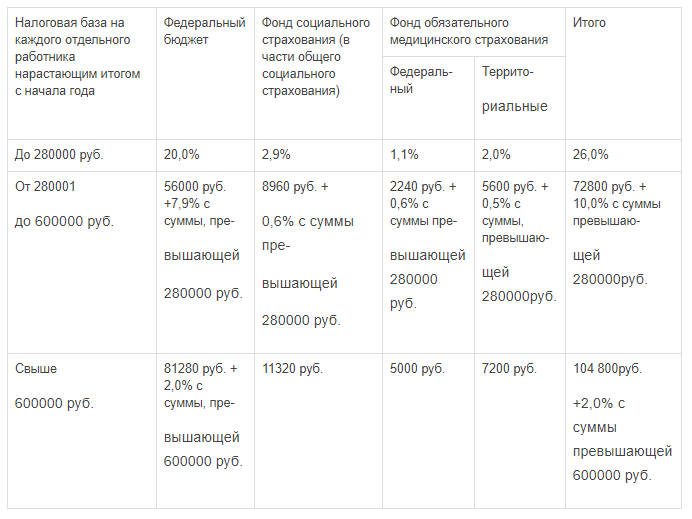

В отношении взносов на обязательное пенсионное страхование правило то же: если начисления менее 1 150 000 рублей, то устанавливается ставка ЕСН в 22%, а при выплатах на суммы свыше 1 150 000 рублей она снижается до 10%. В 2020 году при доходе 1 292 000 действует ставка 22%, а свыше этой суммы ставка уменьшается до 10%. Для обязательного медицинского страхования предельных ограничений не установлено, в 2019 году со всей суммы дохода исчисляют 5,1%.

Сколько процентов ЕСН в 2020 году придется отчислять индивидуальным предпринимателям? Дл ИП разработана несколько иная система расчетов. Во-первых, они не обязаны платить в страховые фонды, могут делать это лишь на добровольных началах. За ними остаются обязательные отчисления в два фонда: Пенсионный и Медицинского страхования. В 2017 году оба исчислялись пропорционально минимальному размеру оплаты труда.

Формула была такова. Отчисления в фонд медицинского страхования рассчитываем исходя из ставки 5,1% МРОТ за год, то есть, 12 * 5,1% * МРОТ. Для Пенсионного фонда расчет аналогичный, только применяем ставку 26%.

Надо иметь в виду: если доход индивидуального предпринимателя в год окажется выше трехсот тысяч рублей, то ко всем перечисленным выше отчислениям добавляется один процент от той суммы, на которую превышен данный лимит.

Общие вопросы применения Закона о страховых взносах

Прежде чем перейти к характеристике отдельных элементов страховых взносов, которые в целом повторяют элементы налогообложения (ст

17 НК РФ), необходимо обратить внимание на то, что законодатель отказался от общего определения понятия «страховые взносы», рассредоточив соответствующие определения в федеральных законах о конкретных видах обязательного социального страхования. При этом не везде указан критерий индивидуальной возмездности, что порождает вопросы о правовой природе страховых взносов

ВИДЫ СТРАХОВЫХ ВЗНОСОВ

ВИДЫ СТРАХОВЫХ ВЗНОСОВ

С 1 января 2010 г. предусмотрены: индивидуально возмездные обязательные платежи, которые уплачиваются в ПФ России. Их персональное целевое назначение – обеспечение права гражданина на получение обязательного страхового обеспечения по обязательному пенсионному страхованию (ст. 3 Закона об обязательном пенсионном страховании ); обязательные платежи, осуществляемые страхователями в ФСС России в целях обеспечения обязательного социального страхования застрахованных лиц на случай временной нетрудоспособности и в связи с материнством (ст. 1.2 Закона об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством ); страховые взносы на обязательное медицинское страхование (в Законе о медицинском страховании граждан в РФ отсутствует четкое определение этих взносов).

Поскольку новые страховые взносы не регулируются нормами законодательства о налогах и сборах, законодателю пришлось включить в Закон о страховых взносах значительное число общих норм, по сути, дублирующих нормы НК РФ. Так, например, статья 4 Закона о страховых взносах посвящена порядку исчисления сроков и почти дословно воспроизводит статью 6.1 НК РФ.

При таком «переносе» невозможно избежать потерь отдельных норм, что и произошло. «Потерялись» нормы, определяющие действие законодательства РФ о страховых взносах во времени. Для законодателя здесь открываются широкие возможности по внесению изменений в законодательство о страховых взносах без учета каких-либо ограничений на момент вступления их в силу. Такой подход следует признать существенным «шагом назад», создающим предпосылки для отказа от принципа доверия к закону и действиям государства.

Еще одним «сложным» вопросом применения Закона о страховых взносах станет вопрос о даче разъяснений. Согласно нормам НК РФ в настоящее время Минфин России дает письменные разъяснения по вопросам применения законодательства РФ о налогах и сборах, налоговые органы дают разъяснения о порядке заполнения налоговых деклараций и, в свою очередь, обязаны руководствоваться письменными разъяснениями Минфина России. При этом следование письменным разъяснениям уполномоченного органа освобождает налогоплательщиков от начисления пеней и от привлечения к ответственности.

Со страховыми взносами все гораздо сложнее. Органы контроля за уплатой страховых взносов – ПФ России и ФСС России – обязаны давать плательщику страховых взносов разъяснения о принятых нормативных правовых актах, порядке исчисления и уплаты страховых взносов, правах и обязанностях плательщиков, полномочиях органов контроля, а также предоставлять плательщикам формы расчетов по начисленным и уплаченным взносам и разъяснять порядок их заполнения. Помимо этого плательщик вправе получать от федерального органа исполнительной власти, осуществляющего функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования (Минздравсоцразвития России) письменные ответы на вопросы по применению законодательства РФ о страховых взносах. При этом непонятно, освобождает ли следование этим ответам от пеней и штрафов (по Закону о страховых взносах от пеней и штрафов освобождает только следование письменным разъяснениям) и обязаны ли органы контроля за уплатой страховых взносов следовать этим ответам? Окончательно запутывает ситуацию формулировка пункта 5 статьи 1 Закона о страховых взносах, согласно которой в целях единообразного применения этого закона при необходимости могут издаваться соответствующие разъяснения в порядке, определяемом Правительством РФ. Постановлением Правительства РФ от 14.09.2009 № 731 право издавать соответствующие разъяснения предоставлено Минздравсоцразвития России. Соответственно, возникает вопрос, в чем же суть отличий этих разъяснений от письменных ответов того же самого ведомства.

Последствия замены

В каком году отменили ЕСН? В 2010 году его уже не уплачивали. За почти 5 лет существования обязательных страховых взносов они не оправдали себя.

Во-первых – сумма отчислений значительно выросла, тем самым увеличив налоговое бремя на субъектов экономической деятельности.

С 2019 года все налогоплательщики будут уплачивать одинаковые тарифы по взносам в ФПР и внебюджетные фонды.

Льготникам также увеличат ставку с 20% до 26% от ФОТ. Это связано с тем, что количество трудоспособного населения сокращается – с каждым годом становится все больше пенсионеров, которых необходимо содержать за счет средств работающих граждан.

Именно этим и обусловлен рост общей ставки тарифов до 34%.

Следовательно, увеличилась база по отчислениям, что также привело к дополнительной нагрузке на налогоплательщиков.

С каждым годов увеличивается максимальная сумма выплат, с которых происходит отчисление. В 2019 году эта сумма составила 624 000 рублей.

С 01.01.2014 года работодатели, у которых есть вредное или опасное производство, должны перечислять работникам, которые трудятся в таких условиях дополнительный выплаты.

Эти выплаты составляют 6% и 4% от зарплаты работника соответственно в зависимости от класса вредности. Эти отчисления идут в ПФР, компенсируя тем самым досрочный выход на пенсию таких работников.

Такого не было при уплате ЕСН. Если говорить в целом, то у работодателей только негативные впечатления от такой замены.

В связи с этим эксперты прогнозируют скорое возвращение ЕСН, как налога. Пока не ясно как будет происходить переход, и будет ли от это целесообразно, но страховые взносы не оправдали себя.

Видео: отмена ЕСН в России. Мнение эксперта. Часть 3

Основной причиной возврата к ЕСН эксперты считают неоправданность страховых взносов, как замены ЕСН. Несмотря на переход от регрессивной ставки к постоянной.

И увеличению суммы отчислений с 26% до 34%, это не сбалансировало пенсионную систему нашей страны.

Такие меры привели к увеличению налогового бремени на работодателей, и стали причиной роста доли «серых» зарплат.

Возврат к ЕСН положительно воспринят работодателями, хотя сейчас еще не совсем понятно, что это даст каждому отдельному работнику, работодателю и стране в целом.

В 2019 году планируется повысить общий процент отчислений с 30% до 34%, льготникам же придется отчислять вместо 20%-26%.

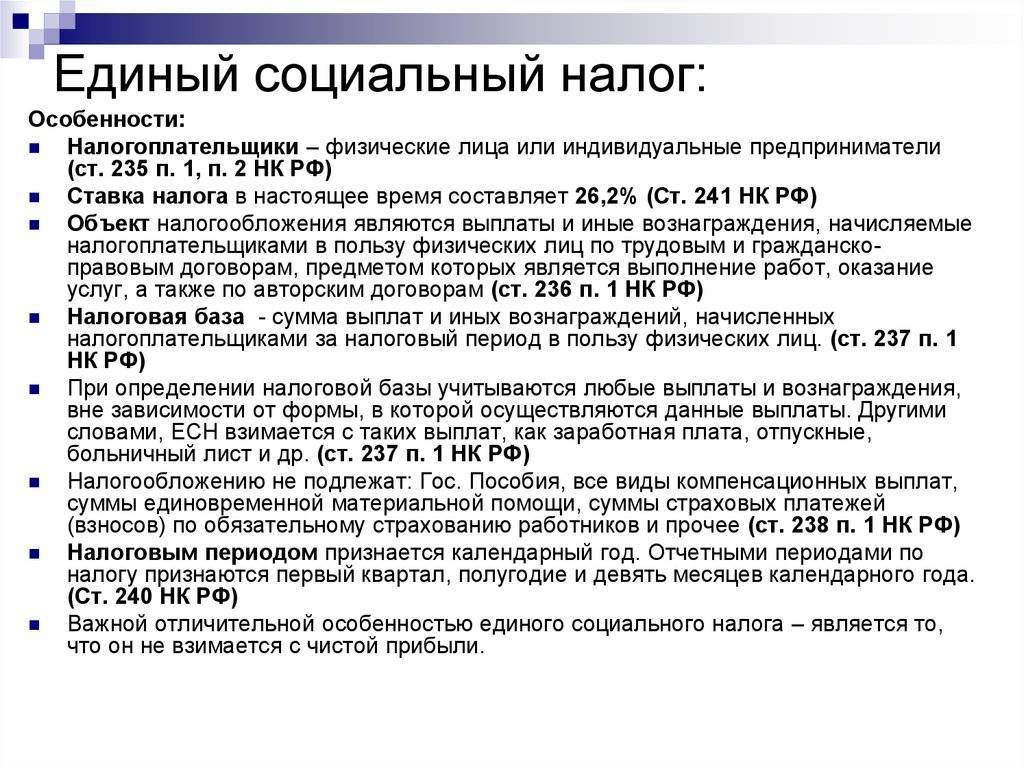

Единый социальный налог (ЕСН) обеспечивал мобилизацию средств в бюджет РФ и реализовывал права граждан на государственное обеспечение, социальное и пенсионное, медицинскую помощь.

Согласно Закону № 212-Ф3 от 24.07.2009 года ЕСН отменен, вместо него введены страховые взносы в ПФР, в ФФОМС и ТФОМС, в ФСС. 1 января 2010 года Закон вступил в силу.

Отчисления ЕСН производились в размере 26%, на 2013 год суммарная ставка страховых взносов составит 30%, за исключением предприятий, попадающих под условия пониженного тарифа.

Список предприятий и организаций, которые имеют право на пониженный тариф, со вступлением в действие вышеупомянутого Закона несколько расширился. Сделано это было для уменьшения фискальных нагрузок на представителей малого бизнеса. В частности на:

- некоммерческие организации на УСН (научно-исследовательские институты, учреждения здравоохранения, социального обслуживания, непрофессионального спорта);

- благотворительные организации;

- аптечные организации на ЕНВД;

- компании инновационных технологий (инжиниринг, ИТ).

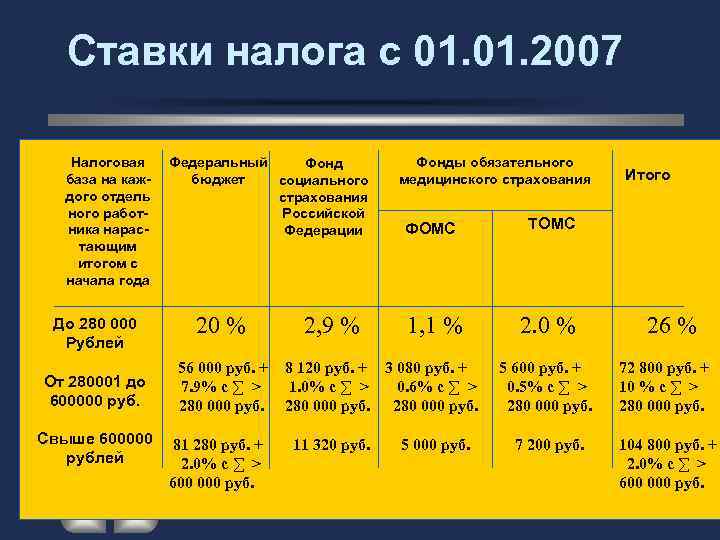

Перечисления в Пенсионный фонд и Фонд соцстраха зависят от категории плательщика, как и ранее начисление ЕСН. ВПФР необходимо перечислять 22%, из них формируется страховая часть пенсий (солидарная и индивидуальная) и накопительная часть.

Дополнительно солидарная часть тарифа может увеличиваться на 10%, при условии начисления зарплаты свыше 537 000 рублей в 2013 году. В 2014 году аналогичный рубеж установлен в пределах 641 000 рублей в год. В ФСС начисляются 2,9%, в ФОМС – 5,1%. Для этих фондов предельная величина базы начисления не зафиксирована.

Налоговая декларация по ЕСН (страховым взносам в ПФР, ФСС и ФОМС) предоставляется до 30 марта года, следующим за отчетным. Копия декларации с соответствующими отметками НСРФ о принятии (сдачи) документа передается плательщиком в территориальный ПФР не позднее 1 июля.

Объектами налогообложения для работодателя выступают все выплаты по трудовым договором, составленным на предприятии, а также вознаграждения по гражданско-правовым договорам, если их предметом выступало выполнение работ/оказание услуг физическими лицами.

Экспертное мнение

Большинство экспертов сходятся во мнении, что возврат ЕСН является своего рода «косметической» мерой, которая создает иллюзию реформы, но на деле предусматривает только перераспределение ресурсов. Это, возможно, позволит в некоторой мере увеличить доходную часть бюджета, однако существующих проблем никак не решит.

Страна нуждается в коренном преобразовании экономики, которое даст возможность снизить зависимость экономического роста от состояния нефтяных котировок. Для этого необходимо определить отрасли, которые могут стать основой конкурентоспособности отечественной экономики, и стимулировать их развитие.

Для выхода из кризиса также необходимо ослабить давление государства на бизнес

Предпринимательство является одним из главных двигателей роста экономики, поэтому в нынешних кризисных условиях особенно важно дать ему как можно больше возможностей для развития. Недавно принятое решение правительства о запрете проверок малого бизнеса является важным шагом в этом направлении, однако этого недостаточно

В Кремле понимают, что возврат ЕСН в 2020 году может привести к ухудшению текущей ситуации, поэтому он не включен в антикризисный план. Эта инициатива является достаточно спорной и встречает острую критику, как у представителей правительства, так и у населения. Таким образом, говорить об однозначном возврате ЕСН как минимум преждевременно.

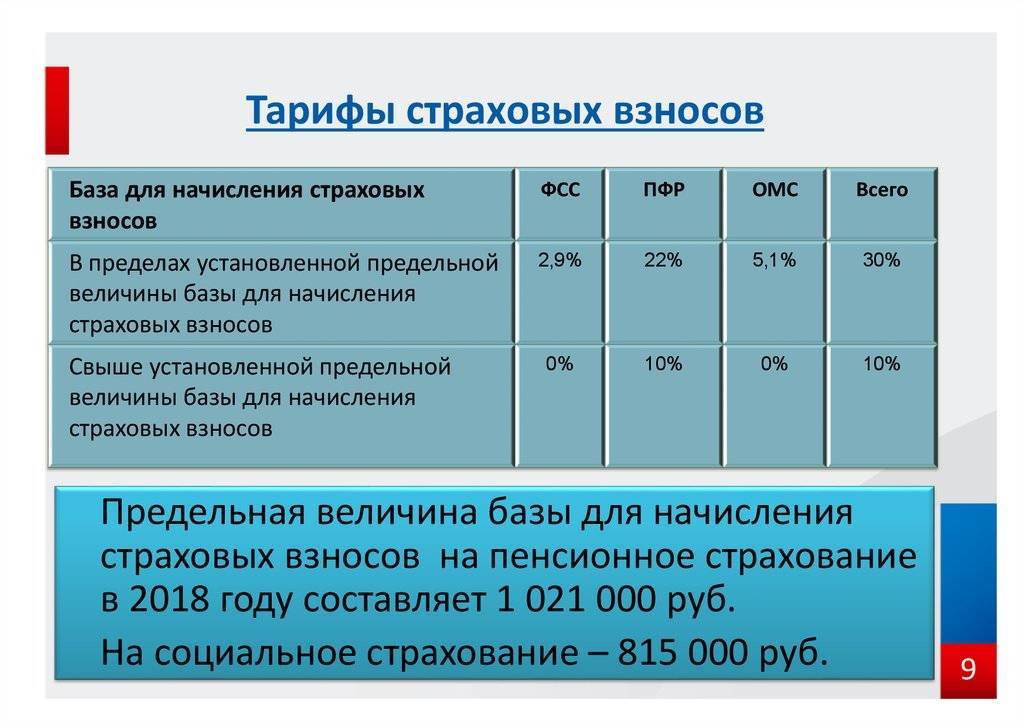

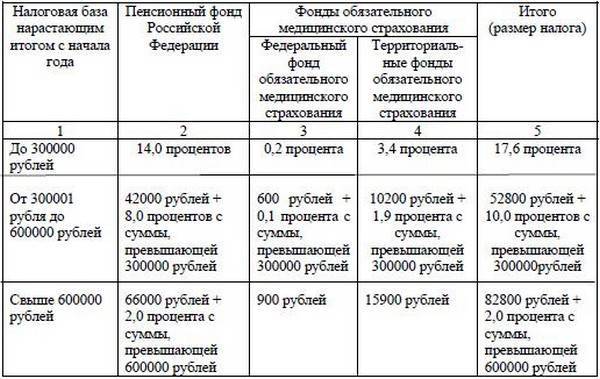

Таблицы ставок ЕСН в 2021 году

Тарифы страховых взносов в 2021 году

| В ПФР на обязательное пенсионное страхование | В ФСС на страхование на случай временной нетрудоспособности и материнства (ВНиМ) | В ФФОМС на ОМС | ||

| С суммы выплат в пределах установленной предельной величины базы | С суммы превышения установленной предельной величины базы | С суммы выплат в пределах установленной предельной величины базы | С суммы превышения установленной предельной величины базы | 5,1% |

| 22% | 10% | 2,9% | Не начисляются |

Пониженные тарифы страховых взносов в 2021 году

| Категория страхователя | Коды ОКВЭД видов деятельности* | Тариф для расчета взносов | ||

| в ПФР | в ФСС на ВНиМ | в ФФОМС | ||

| Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составляет не менее 70% в общем объеме доходов упрощенца. При этом годовой доход упрощенца не должен превышать 79 млн. руб. При превышении данного лимита право на пониженные тарифы плательщик взносов теряет с начала расчетного периода (пп. 5 п. 1, пп. 3 п. 2,п. 6 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 13, 14, 15, 16 и др. | 20 | ||

| Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. Пониженные тарифы взносов применяются только в отношении работников, занятых в фармацевтической деятельности (пп. 6 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 46.18.1, 46.46.1, 47.73 | 20 | ||

| ИП, применяющие патентную систему налогообложения, – в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применяется (пп. 9 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 31.0, 74.20, 75.0, 96.01, 96.02 и др. | 20 | ||

| Некоммерческие организации на УСН, кроме государственных и муниципальных учреждений, ведущие деятельность в сфере социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта (пп. 7 п. 1, пп. 3 п. 2, п. 7 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 37, 86, 87, 88, 93 и др. | 20 | ||

| Благотворительные организации на УСН (пп. 8 п. 1, пп. 3 п. 2, п. 8 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 64.9, 88.10 | 20 | ||

| Организации, ведущие деятельность в области информационных технологий (пп. 3 п. 1, пп. 1 п. 2, п. 5 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 62, 63 | 8 | 2 | 4 |

| Хозяйственные общества и партнерства на УСН, которые занимаются внедрением результатов интеллектуальной деятельности (изобретений, полезных моделей и т.д.), права на которые принадлежат бюджетным и автономным (в том числе научным) учреждениям (пп. 1 п. 1, пп. 1 п. 2, п. 4 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 72 | 8 | 2 | 4 |

| Организации и ИП, заключившие соглашения с органами управления особыми экономическими зонами об осуществлении технико-внедренческой деятельности, а также туристско-рекреационной деятельности (пп. 2 п. 1, пп. 1 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 65.20, 79.1, 94.99, 62.0, 63.1, 63.11.1 и др. | 8 | 2 | 4 |

| Плательщики взносов, делающие выплаты и вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за некоторым исключением), в отношении этих выплат (пп. 4 п. 1, пп. 2 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 50 | |||

| Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково» (пп. 10 п. 1, пп. 4 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 72.1 (ч. 8 ст. 10 Закона от 28.09.2010 № 244-ФЗ) | 14 | ||

| Плательщики взносов, получившие статус участника свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя (пп. 11 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые коды ОКВЭД, кроме 05, 06, 07, 08, 09.1, 71.12.3 (ч. 2 ст. 12 Закона от 29.11.2014 № 377-ФЗ) | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента территории опережающего социально-экономического развития (пп. 12 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Виды деятельности устанавливаются отдельно для каждой территории (п. 1 ч. 2 ст. 3 Закона от 29.12.2014 № 473-ФЗ). | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента свободного порта «Владивосток» (пп. 13 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые виды деятельности, кроме запрещенных решением Наблюдательного совета свободного порта Владивосток (ч. 1,2 ст. 6 Закона от 13.07.2015 № 212-ФЗ). К примеру, запрещена деятельность по добыче нефти и природного газа, код ОКВЭД 06.1 | 6 | 1,5 | 0,1 |