Содержание баланса в бизнес-плане

Как определить «золотую середину» в планировании? Сколько средств из дохода направить производственные мощности? А может, купить еще одну машину или вложиться в рекламу?

Эксперты говорят об оптимальном распределении доходов: 40% — 40% — 20%.

40% доходов оплачивают текущие счета, т.е.:

- постоянные (аренда, бензин, коммунальные платежи);

- переменные (амортизация станков, ремонт и замена оборудования);

- целевые нужды (налоги, зарплата и прочие отчисления).

40% доходов тратятся на активы:

- для развития бизнеса (расширение в офлайне или интернете, другие стартапы, продвижение);

- инвестиционные (покупка недвижимости, земельных участков, построек, акций).

20% доходов – «подушка безопасности» на случай непредвиденных расходов в виде банковских депозитов или наличных.

Очевидно, что в первый год работы в распределении денежных средств будет дисбаланс, однако для комфортного ведения бизнеса нужно стремиться к этой модели .

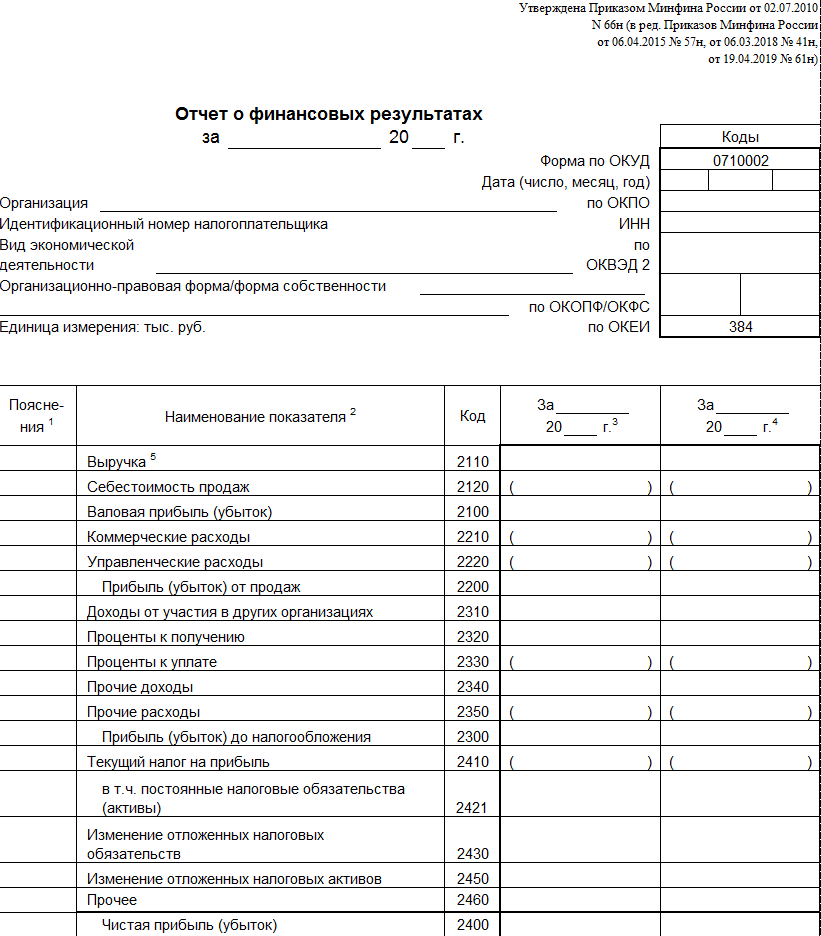

Отчет о прибылях и убытках

Следующая форма финансовой отчетности МСФО — отчет о прибылях и убытках. Этот отчет отражает доход компании и затраты, которые она произвела для его получения за отчетный период.

Он является первой из двух частей Отчета о совокупном доходе.

В статьи отчета о прибылях и убытках входят:

- выручка;

- результаты операционной деятельности;

- затраты по финансированию;

- доля прибылей и убытков ассоциированных компаний и совместной деятельности, исчисляемая методом участия;

- расходы по налогу;

- прибыль или убыток от обычной деятельности;

- результаты чрезвычайных обстоятельств;

- доля меньшинства;

- чистая прибыль или убыток за период.

МСФО предусматривают две формы представления расходов: по характеру затрат или по функциям затрат (метод себестоимости продаж).

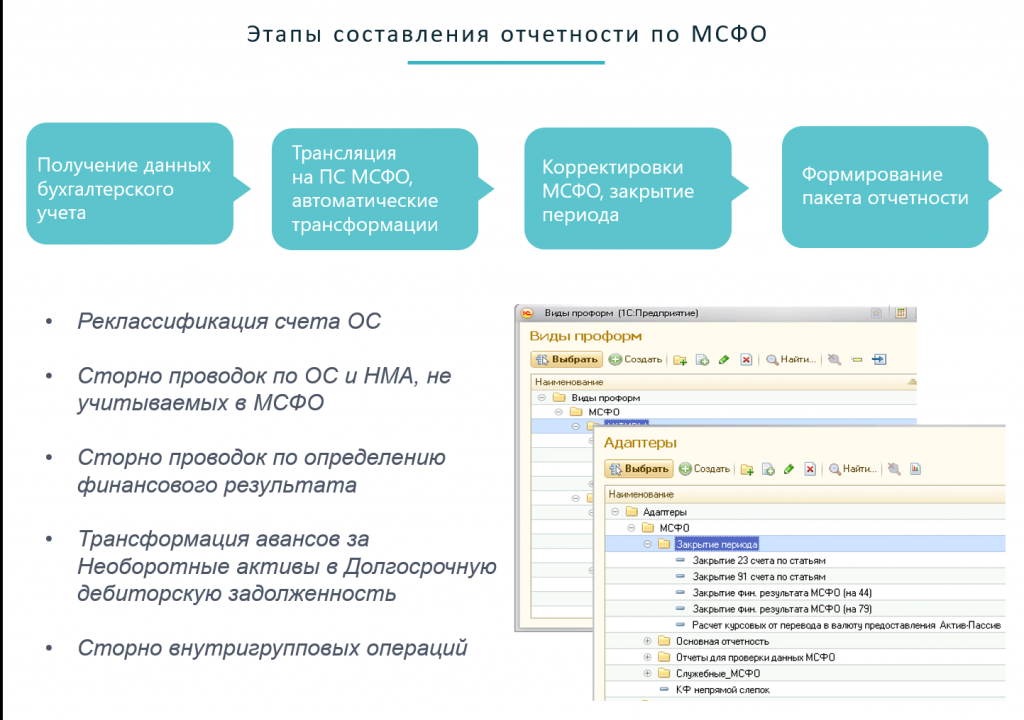

Трансформация старой формы финансовой отчетности в новую (после 2011 г.)

После 2011 года появились новые формы финансовой отчетности. Зачастую требуется перевести старые формы финансовой (бухгалтерской) отчетности в новую. Ниже представлена таблица перевода (Формы №1 и Формы №2. в новые формы «Бухгалтерский баланс» и «Финансовые результаты»). Старым строкам (обозначены Приказом Минфина №66н) ставится в соответствие новые строки (обозначены Приказом Минфина №67н).

Наименование показателя | Старые коды (до 2011 г.) | Новые коды (после 2011 г.) |

| Нематериальные активы | 110 | 1110 |

| Основные средства | 120 | 1130 |

| Незавершенное строительство | 130 | |

| Доходные вложения в материальные ценности | 135 | 1140 |

| Долгосрочные финансовые вложения | 140 | 1150 |

| отложенные налоговые активы | 145 | 1160 |

| Прочие внеоборотные активы | 150 | 1170 |

| ВНЕОБОРОТНЫЕ АКТИВЫ | 190 | 1100 |

| Запасы | 210 | 1210 |

| НДС по приобретенным ценностям | 220 | 1220 |

| Дебиторская задолженность (более года) | 230 | |

| покупатели и заказчики | 231 | |

| Дебиторская задолженность (менее года) | 240 | 1230 |

| покупатели и заказчики | 241 | |

| Краткосрочные финансовые вложения | 250 | 1240 |

| Денежные средства | 260 | 1250 |

| Прочие оборотные активы | 270 | 1260 |

| ОБОРОТНЫЕ АКТИВЫ | 290 | 1200 |

| АКТИВЫ всего | 300 | 1600 |

| Уставный капитал | 410 | 1310 |

| Добавочный капитал | 420 | 1350+1340 |

| Резервный капитал | 430 | 1360 |

| резервы, образованные в соответствии с законодательством | 431 | |

| резервы, образованные в соответствии с учред. документами | 432 | |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 1370 |

| КАПИТАЛ И РЕЗЕРВЫ | 490 | 1300 |

| Займы и кредиты (долгосрочные) | 510 | 1410 |

| Прочие долгосрочные обязательства | 520 | 1450 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 590 | 1400 |

| Займы и кредиты (краткосрочные) | 610 | 1510 |

| Кредиторская задолженность | 620 | 1520 |

| задолженность перед гос. внебюджетными фондами | 625 | |

| Задолженность участникам (учредителям) по выплате доходов | 630 | |

| Доходы будущих периодов | 640 | 1530 |

| Резервы предстоящих расходов и платежей | 650 | 1540+1430 |

| Прочие краткосрочные обязательства | 660 | 1550 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 690 | 1500 |

| ПАССИВЫ всего | 700 | 1700 |

| Выручка от продажи (за минусом НДС, акцизов …) | 010 | 2110 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 2120 |

| Валовая прибыль | 029 | 2100 |

| Коммерческие расходы | 030 | 2210 |

| Управленческие расходы | 040 | 2220 |

| Прибыль (убыток) от продажи | 050 | 2200 |

| Проценты к получению | 060 | 2320 |

| Проценты к уплате | 070 | 2330 |

| Доходы от участия в других организациях | 080 | 2310 |

| Прочие доходы | 090 | 2340 |

| Прочие операционные расходы | 100 | 2350 |

| Прибыль (убыток) до налогообложения | 140 | 2300 |

| Текущий налог на прибыль | 150 | 2410 |

| Чистая прибыль | 190 | 2400 |

Требования, предъявляемые к финансовой отчетности

Положением по бухгалтерскому учету “Бухгалтерская отчетность организации” (ПБУ 4/99) определены следующие требования к отчетности: достоверность, нейтральность, существенность, целостность, последовательность, сопоставимость, соблюдение отчетного периода, правильность оформления.

Требование достоверности

означает, что бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации и финансовых результатах ее деятельности. Достоверной и полной считается отчетность, сформированная и составленная в соответствии с правилами, установленными национальными стандартами бухгалтерского учета.

Требование нейтральности

исключает одностороннее удовлетворение интересов одних групп пользователей перед другими, а также влияние посредством отбора или формы представления на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Требование существенности

определяет право организации включать в отчетность дополнительные показатели и пояснения, не предусмотренные типовыми формами бухгалтерской отчетности, для формирования полного представления об имущественном и финансовом положении организации.

Требование целостности

означает необходимость включения в отчетность данных обо всех хозяйственных операциях, осуществленных как организацией в целом, так и ее филиалами, представительствами и иными подразделениями.

Требование последовательности

закрепляет в практике формирования бухгалтерской отчетности необходимость соблюдения постоянства в содержании и формах бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним от одного отчетного года к другому.

В соответствии с требованием сопоставимости

бухгалтерская отчетность должна содержать данные, позволяющие осуществить их сравнение с аналогичными данными за предшествующий отчетный период.

Требование соблюдения отчетного периода

означает, что в качестве отчетного года в России принят период с 1 января по 31 декабря включительно, т. е. отчетный год совпадает с календарным.

Требование правильного оформления

связано с соблюдением формальных принципов отчетности: составление ее на русском языке, в валюте Российской Федерации (в рублях), подписание руководителем организации и специалистом, ведущим бухгалтерский учет (главным бухгалтером и т. п.).

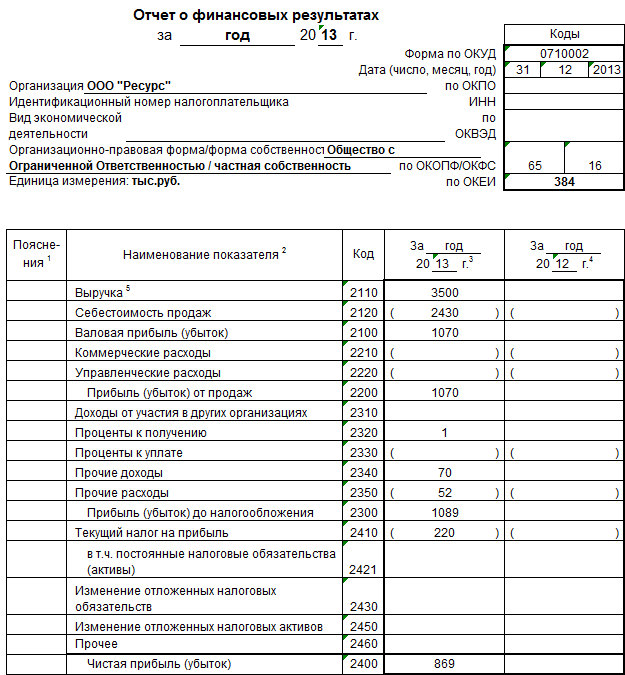

Образец финансового плана в бизнес-плане

В интернете есть шаблоны и схемы составления финансового раздела бизнес-плана в помощь предпринимателю.

Пример расчета финансового плана в бизнес-плане. Проект «Котокафе»

Условие: заведений подобного типа в городе нет. Для реализации подбираются кошки из городского приюта для животных. С приютом составляется договор. Зона кафе в 50 кв.м. – помещение с 2-3 столиками (напитки и снеки), помещение для игры с кошками и настольных игр, помещение для отдыха кошек, куда они могут спрятаться, поесть и отдохнуть.

Налоговая система – УСН, ЕНВД

1. Примерный объем продаж.

«Котокафе» — своеобразное антикафе, оплачивается время, проведенное в заведении: первый час – 200 рублей, второй – 150, третий и далее – 100 рублей в час с человека. Из съедобного можно заказать напитки в стаканчиках с крышкой, у барной стойки только миксер, кофе-машина, кулер с водой и снеки. Чтобы не иметь проблем с СЭС и работать без кухни, заключен договор с предприятием общепита на доставку сэндвичей, бургеров. Заведение рассчитано на небольшие компании или семьи: средний чек с компании в 4 человека за три часа – от 2 000 рублей. Ориентировочное число чеков – 10-15, в зависимости от дня недели. Планируемая минимальная выручка за день – 30 000 рублей, в месяц – 900 000 рублей.

2. Оценка прибыли и убытков и анализ движения денежных средств

Приходно-расходные операции | Сумма, 1 месяц, до открытия | Сумма, 2 месяц, после открытия | Сумма, 3 месяц, после открытия | |

Приход | Собственные средства | 500 000 | ||

Заемные средства | 1 000 000, на 3 года под 12% | |||

Прибыль от продаж, 1 месяц | 900 000 | 900 000 | ||

Расход | Расходы на открытие:

| 1 078 000 | ||

Постоянные расходы:

| 215 000 | 482 000 | 482 000 | |

Целевые расходы: налоги, ЕНВД выплата процентов по кредиту | 40 000 | 113 000 | ||

ИТОГО: | Приход – 1 500 000 | Приход – 900 000 | Приход – 900 000 | |

Расход – 1 293 000 | Расход – 522 000 | Расход – 595 000 |

«Подушка безопасности» за месяц до открытия в 207 000 – на случай непредвиденных трат. За второй месяц прогнозируемая прибыль составит 378 тысяч, за третий (с учетом налоговых платежей) – 305 000.

3. Расчет рентабельности

Финансовые показатели | Числовое выражение |

Инвестиционные затраты | 1 500 000 |

Операционные затраты (руб.) | 500 000 |

Валовая выручка (руб.) | 300 000 |

Собственные средства (руб.) | 500 000 |

Налоги (руб.) | 73 000 |

Чистая прибыль (руб.) | 227 000 |

Рентабельность активов | Кра = 300 000/300 000 * 100% = 1% |

Рентабельность собственных средств, вложенных в бизнес | Крсс = 300 000/500 000 * 100% = 60% |

Отметим, что рентабельность активов низкая: соотношение чистой выручки к величине собственных активов (составляет все купленное оборудование), т.к недвижимость арендованная. Однако прогноз чистой прибыли неплохой – 30% от выручки. С точки зрения финансовых показателей и при текущих условиях, проект «Котокафе» окупится примерно за 7-8 месяцев.

Анализ финансовой отчётности

В зависимости от целей анализа финансовой отчетности применяются различные показатели:

- Абсолютные показатели используются для ознакомления с отчетностью, позволяют сделать выводы об основных источниках привлечения средств, направлениях их вложений, размерах прибыли или убытка.

- Сравнимые процентные показатели используются для выявления отклонений и изменений важнейших статей финансовой отчетности.

А также различные виды анализа:

- Анализ горизонтальных процентных изменений, характеризуют изменения отдельных статей финансовой отчетности за один или несколько отчётных периодов. Например, изменение чистых продаж, валовой прибыли, производственных расходов и так далее.

- Анализ вертикальных процентных изменений, предполагающий вычисление соотношения различных статей по отношению к одной выбранной статье. Например, доля долгосрочной дебиторской задолженности в общей сумме дебиторской задолженности.

- Анализ тенденций (трендовый анализ), который характеризует изменение показателей деятельности фирмы на протяжении ряда лет.

- Сравнительный анализ, проводится с целью сопоставления отдельных показателей деятельности различных компаний одной отраслевой принадлежности и примерно одинаковых размеров.

- Сравнение со среднеотраслевыми показателями позволяет определить уровень устойчивости положения компании на рынке. Такой анализ проводится с учётом изменений состояния хозяйственной конъюнктуры, экономики страны в целом, уровня цен и так далее.

- Анализ показателей путем использования финансовых коэффициентов , расчет которых основывается на определении соотношений между отдельными показателями отчетности.

Пользователи и цель составления отчётности

Финансовая отчётность банка 1906 год

Основной целью финансовой отчетности является предоставление информации о финансовом состоянии, результатах деятельности и изменении финансового состояния компании . Отчетность должна содержать информацию о активах и обязательствах компании, о результатах операций, событиях и обстоятельствах, которые изменяют активы и обязательства . Эта информация нужна широкому кругу пользователей при принятии экономических решений. Следует заметить, что задачи, поставленные перед финансовой отчётностью, в различных системах бухгалтерского учёта, совпадают.

Пользователями финансовой отчётности могут выступать инвесторы, сотрудники компании, кредиторы, поставщики, покупатели, государственные органы и другие члены общества. У всех пользователей имеются различные информационные потребности.

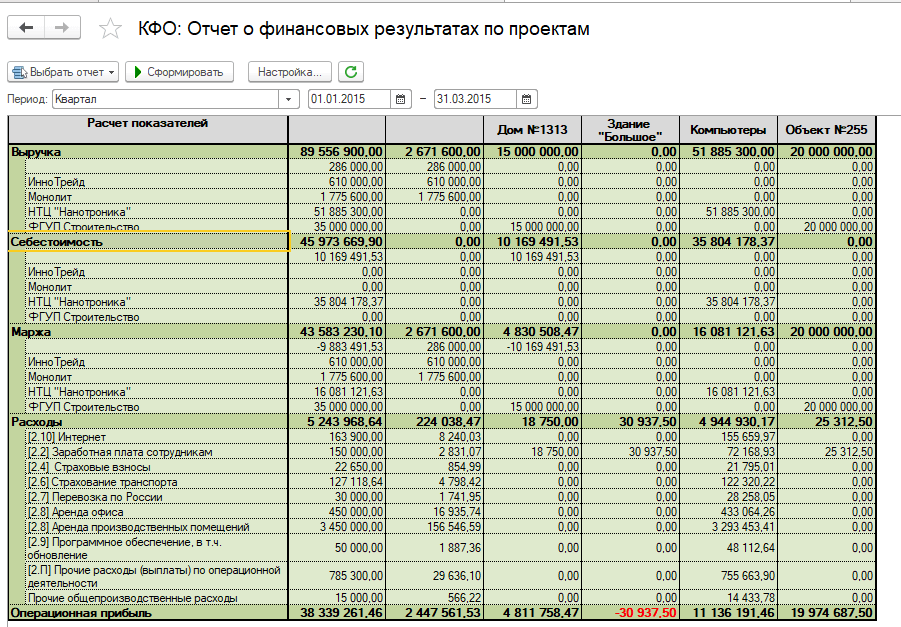

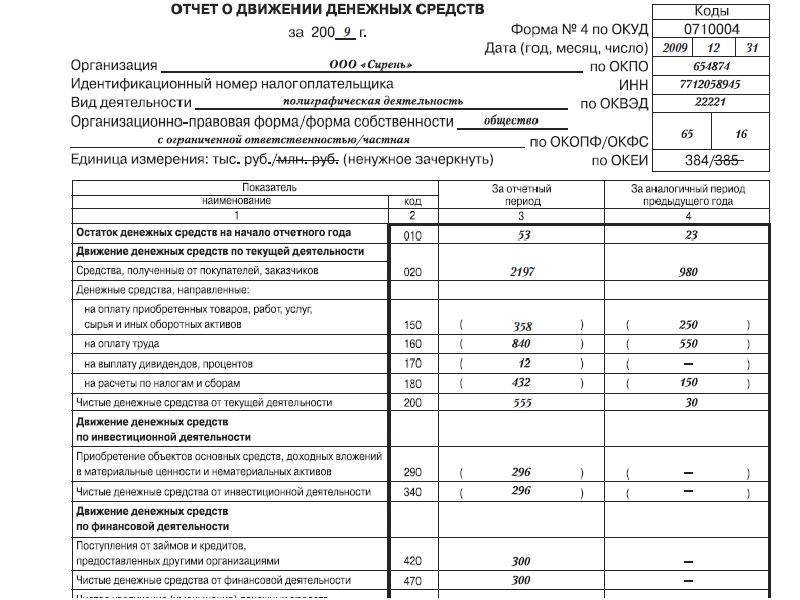

Отчеты по денежным средствам

Отчет по движению денежных средств

Стоит отметить, что отчет о движении денежных средств может формироваться двумя способами: прямым и косвенным.

Косвенный способ предполагает пересчет остатка денежных средств с помощью анализа отчета о доходах и расходах (величина полученной прибыли в периоде плюс амортизация) и статей баланса (величина немонетарных статей – задолженностей, запасов, прочих активов и пассивов). Этот способ формирования ОДДС хорош для анализа уже свершившихся фактов коммерческой деятельности и ответа на вопрос собственников: «Прибыль есть, а где деньги?»

Мы же в статье обратимся к отчету о движении денежных средств построенному прямым способом, т.е. напрямую по движению денежных средств.

У такого способа построения есть немало преимуществ:

- он понятен не только финансисту, но и любому здравомыслящему менеджеру;

- он дает возможность заглянуть «внутрь» цифр, «провалиться» до первичной проводки;

- на его основании легко делать прогноз.

Форма отчета о движении денежных средств, представленная в таблице 9, очень похожа на форму отчета о доходах и расходах, но строки в ней – это поступления и выплаты, а не начисления. В отчете не будет немонетарных статей (в т.ч. амортизации), но появятся статьи движения средств, не отраженные в отчете о доходах и расходах (такие как выплаты дивидендов, НДС, например).

Таблица 9. Отчет о движении денежных средств

| Статьи ДДС | Январь | Февраль | Март | Апрель | Май |

| Остаток ДС на начало | |||||

| ПОСТУПЛЕНИЯ | |||||

| Оплата от покупателя | |||||

| Прочие поступления | |||||

| ВЫПЛАТЫ | |||||

| Оплата поставщику | |||||

| Выплата заработной платы | |||||

| Оплата налогов и соцвзносов | |||||

| Прочие выплаты | |||||

| … | |||||

| Проценты к уплате | |||||

| Поступление и возврат кредита | |||||

| Выплаты дивидендов | |||||

| Остаток ДС на конец |

Формировать отчет о движении денежных средств прямым способом можно чаще чем раз в месяц, так как он не зависит от закрытия финансового периода, но всегда нужно пользоваться критерием целесообразности. С помощью возможностей 1С можно настроить автоматическое формирование отчета, при условии, что первичные платежные документы вносятся с использованием статей движения денежных средств.

Операционные отчеты управления денежными средствами

В этой группе лидирует платежный календарь, как наиболее удобный инструмент работы с платежами и поступлениями.

Суть платежного календаря – с помощью наглядной визуализации обеспечить сотрудника ответственных за проведение платежей (назовем его казначеем) информацией о ликвидности предприятия в ближайшие дни (недели).

Форма платежного календаря полностью повторяет отчет о движении денежных средств, но составляется от очень подробно с тем, чтобы каждый приход / выплата денежных средств могли быть раскрыты и обработаны. Казначей должен иметь возможность запланировать реестр платежей по дням оплаты, исходя из запланированных приходов и остатков денежных средств на счетах. Ведется такой календарь ежедневно.

В стандартных конфигурациях 1С не реализована возможность ведения платежного календаря, но она есть во многих разработанных решениях для 1С. Благодаря этим решениям предприятие проводит согласование платежей в электронном виде через заявки на оплату. Согласованные заявки на оплату являются той базой, из которой казначей формирует реестры на оплату на тот или иной день. Как только платеж выполнен, он переходит в состав платежных поручений исполненных и уменьшает остаток на расчетном счете. Весь процесс проходит с минимальным вмешательством ручного труда.

Бюджет движения денежных средств

Если предприятие ведет бюджет доходов и расходов, то в планировании бюджета денежных средств либо нет необходимости (если кассовые разрывы невелики), либо он может быть сформирован практически в автоматизированном режиме.

Говоря об автоматизации, я имею в виду, что бюджет доходов и расходов заполнен в 1С и заполнены так же сроки оплаты по основным договорам с покупателями и поставщиками. Тогда планирование денежных средств превращается в легкий процесс:

Запланировали выручку -> программа посчитала оплату от покупателя исходя из сроков оплаты в договоре.

Запланировали расходы -> программа посчитала оплату поставщику исходя из сроков операционного цикла и сроков оплаты в договоре.

Статья получилась обзорная по множеству управленческих отчетов, которые вы можете использовать в своей работе. Выбирайте те, которые применимы именно для вашей отрасли и внедряйте их в ежедневную деятельность и успех в постановке управленческого учета на предприятии вам обеспечен.

Стандарты и регулирование

Бухгалтерская отчётность регламентируется национальными и международными стандартами.

Национальные стандарты регламентируют бухгалтерскую отчётность в отдельных странах: например, в США — US GAAP, в Великобритании — UK GAAP.

В связи с глобализацией мировой экономики всё большее значение приобретают Международные стандарты финансовой отчётности (МСФО — IFRS), действующие, например, в Европейском Союзе и разрабатываемые международной организацией International Accounting Standards Board (IASB).

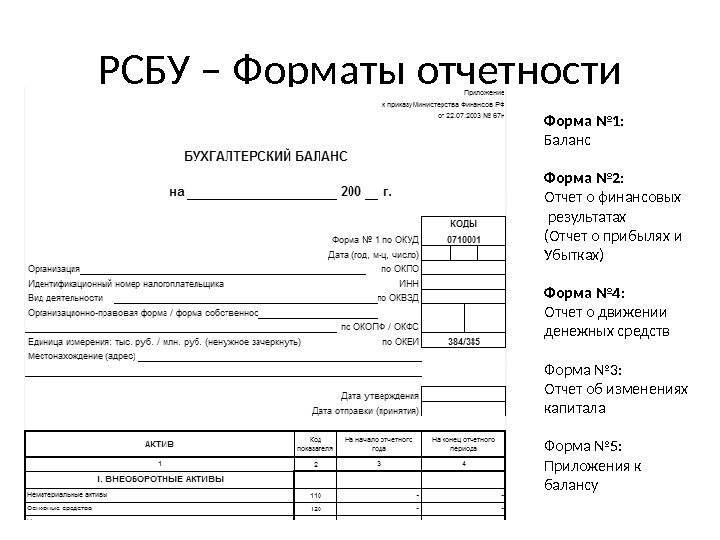

В Российской Федерации отчётность по Российским Стандартам Бухгалтерского Учёта (РСБУ) регламентируется Федеральным Законом о бухгалтерском учёте и Положениями о бухгалтерском учёте (РПБУ), которые разрабатываются Минфином РФ, а также отдельными статьями налогового кодекса. В 1998 г. в России принята и исполняется программа реформирования бухгалтерского учёта в соответствии с МСФО.

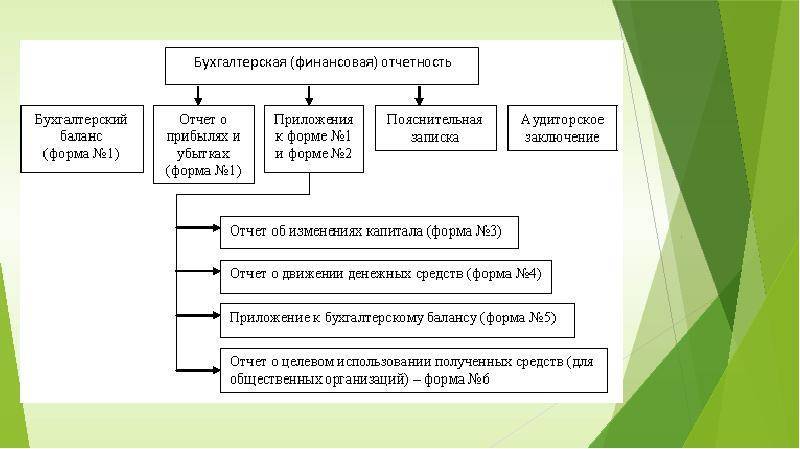

Согласно РПБУ, бухгалтерская отчётность компаний (для организаций кроме кредитных, страховых и бюджетных) состоит из следующих элементов:

- бухгалтерский баланс

- отчёт о прибылях и убытках

- отчёт об изменениях капитала

- отчёт о движении денежных средств

- приложения к балансу и отчёту о прибылях и убытках (утратил силу. см. приказ минфина россии от 02.07.2010 № 66н)

- отчёт о целевом использовании полученных средств

Знания практики бухгалтерского учёта в сочетании с постоянным мониторингом меняющейся законодательной базы обеспечивают корректное составление бухгалтерской отчётности, постановку и ведение бухгалтерского учёта, что выражается в снижении издержек на содержание бухгалтерии, в защите от штрафных санкций со стороны налоговых органов, и в конечном итоге в росте эффективности бизнеса.

В составе бухгалтерской отчетности с приказом Минфина №66н от 02.07.2010 г. “О формах бухгалтерской отчетности” изменились типовые формы отчетности. Приказ вступает в силу начиная с годовой бухгалтерской отчетности за 2011 год.

Состав отчетной формы

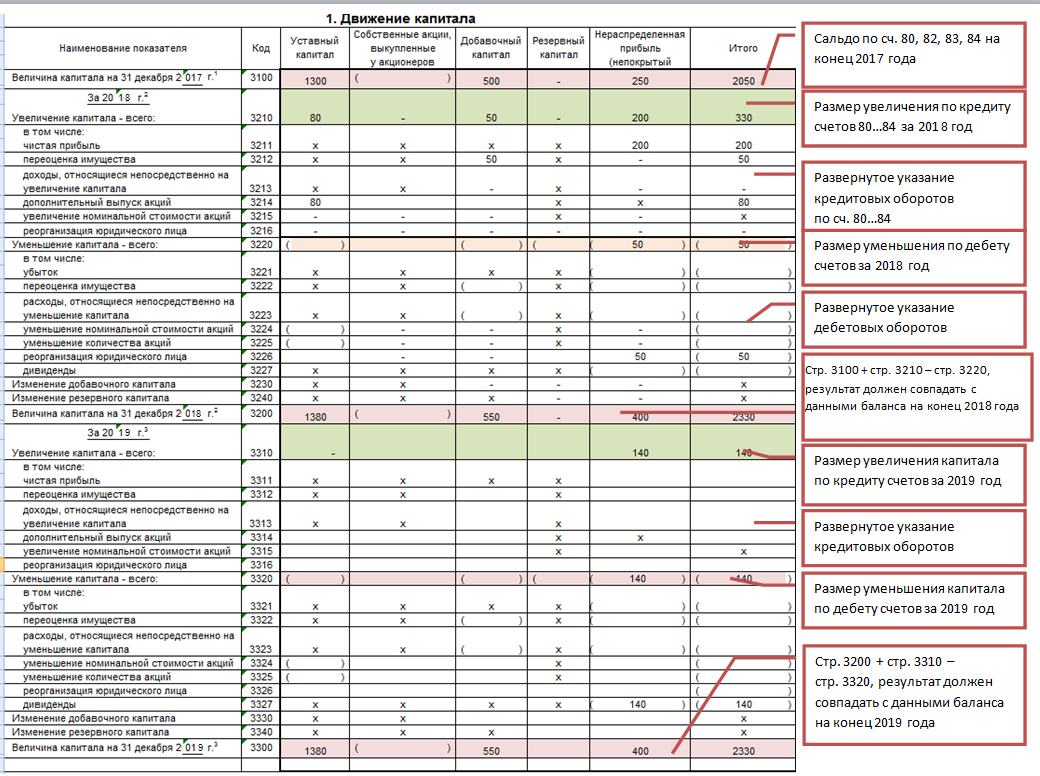

Отчет об изменениях капитала за 2017 год состоит из следующих разделов:

- 1 «Движение капитала»;

- 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок»;

- 3 «Чистые активы».

Движение капитала в форме представляется с расшифровкой по видам капитала, представленным в разделе III Бухгалтерского баланса:

- уставный капитал

- собственные акции, выкупленные у акционеров;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток).

В разделе 1 приводится информация о причинах увеличения или уменьшения по каждому виду капитала организации и суммах таких изменений. Сведения о движении капитала в Отчете приводятся за предыдущий и отчетный год, как того требуют общие правила составления бухгалтерской отчетности (п. 10 ПБУ 4/99).

Во втором разделе Отчета отражаются данные о корректировке капитала в связи с изменением учетной политики или исправлением ошибки.

При заполнении раздела 3 «Чистые активы» в отчете о движении капитала необходимо руководствоваться Порядком определения стоимости чистых активов, утвержденным Приказом Минфина от 28.08.2014 № 84н.

О взаимоувязке показателей Отчета об изменениях капитала и Бухгалтерского баланса в 2017-2018 г. мы рассказывали в отдельном материале.

А скачать форму Отчета об изменениях капитала в 2018 в формате Excel с графой «Код» можно здесь.

Отчётность

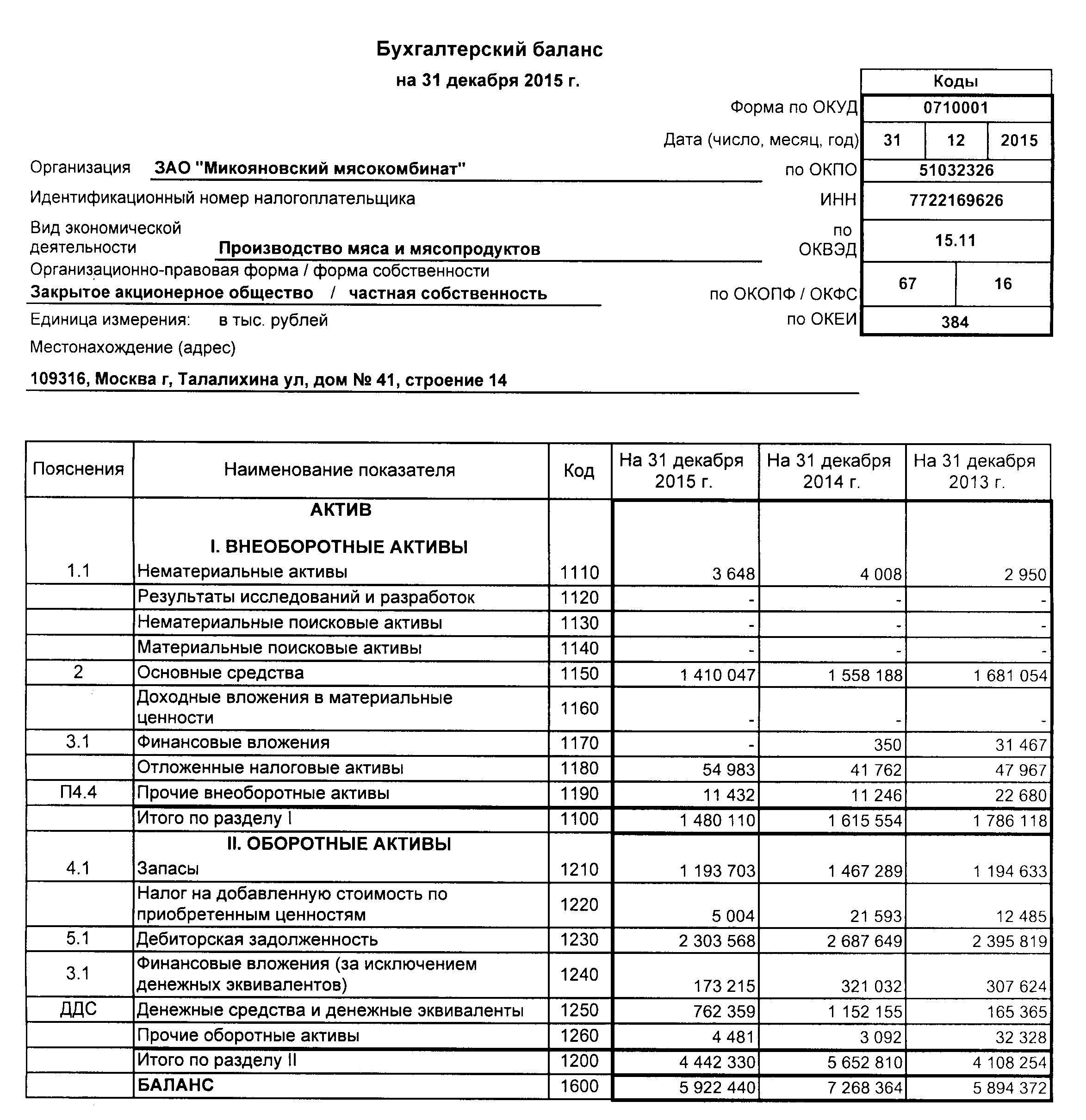

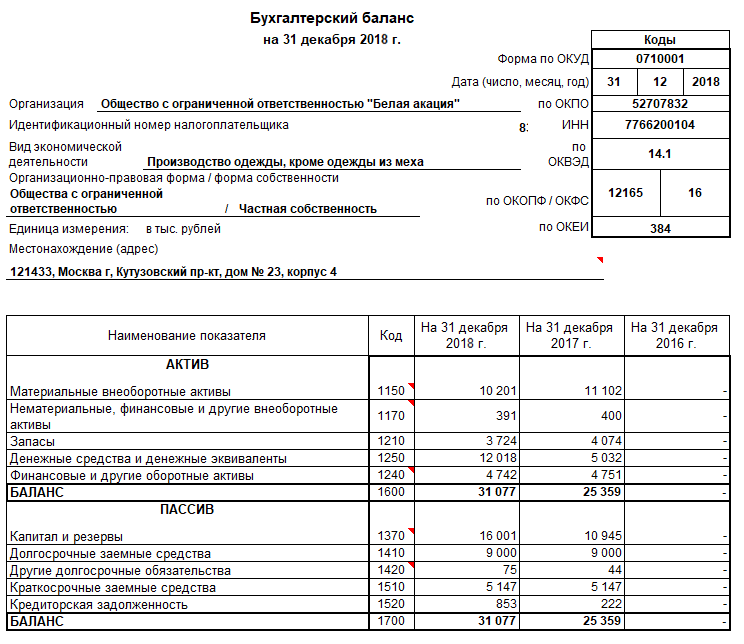

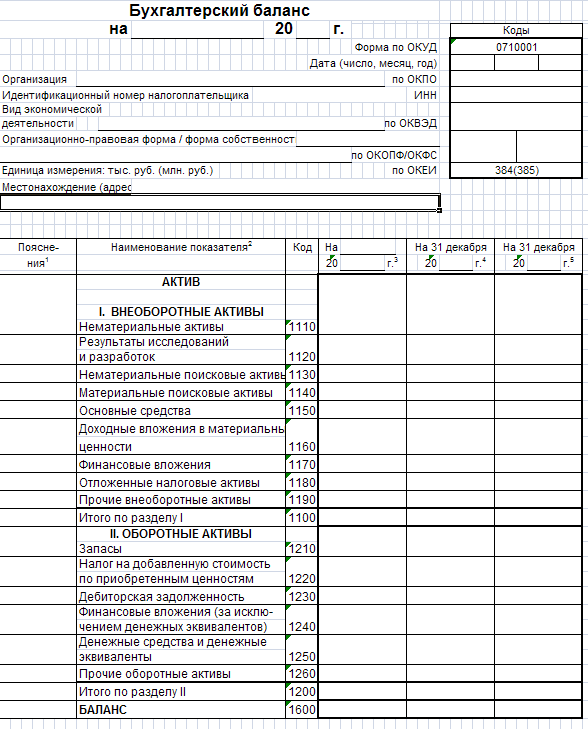

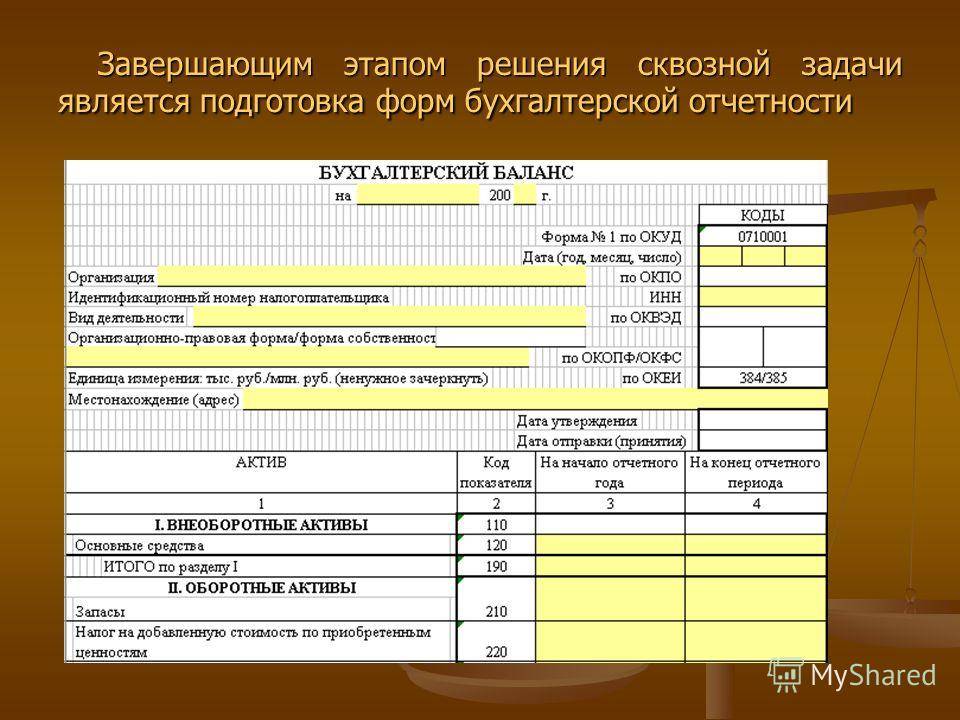

Бухгалтерский баланс

Бухгалтерский баланс — одна из основных форм бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале . В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении. Бухгалтерский баланс характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату.

Баланс состоит из трех частей: активов, обязательств и капитала. В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности, хотя есть исключения. Основное свойство отчёта состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Балансовый отчёт есть просто два разных взгляда на один и тот же бизнес. Активы показывают какие средства использует бизнес, а обязательства и собственный капитал показывают кто предоставил эти средства и в каком размере. Все ресурсы, которыми обладает предприятие, могут быть предоставлены либо собственниками (капитал), либо кредиторами (обязательства). Поэтому сумма требований кредиторов вместе с требованиями владельцев должна быть равна сумме активов. Это также обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени. Основное свойство отчёта в том, что суммарные активы всегда равны суммарным пассивам. Это обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

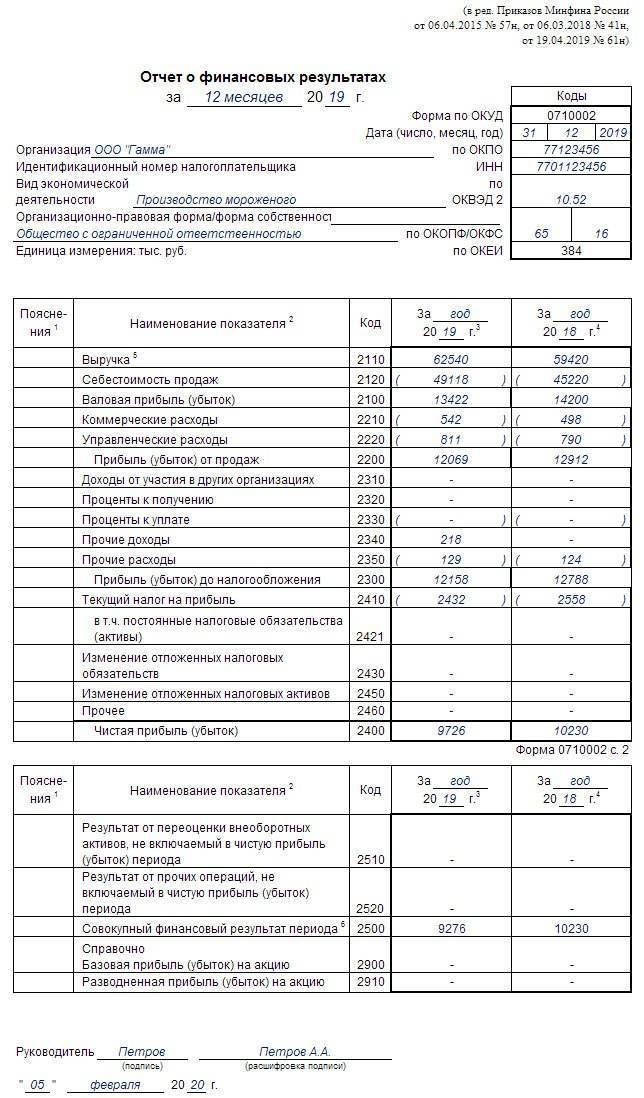

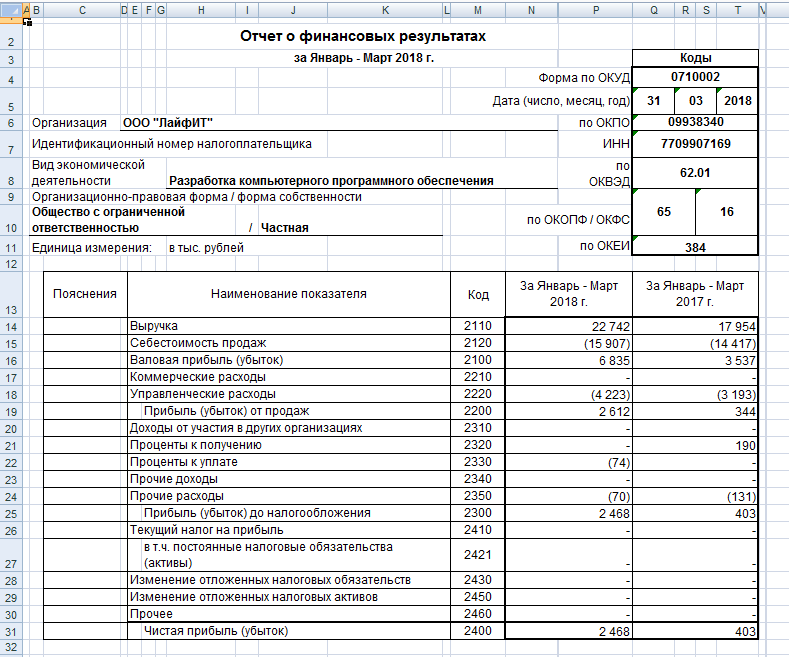

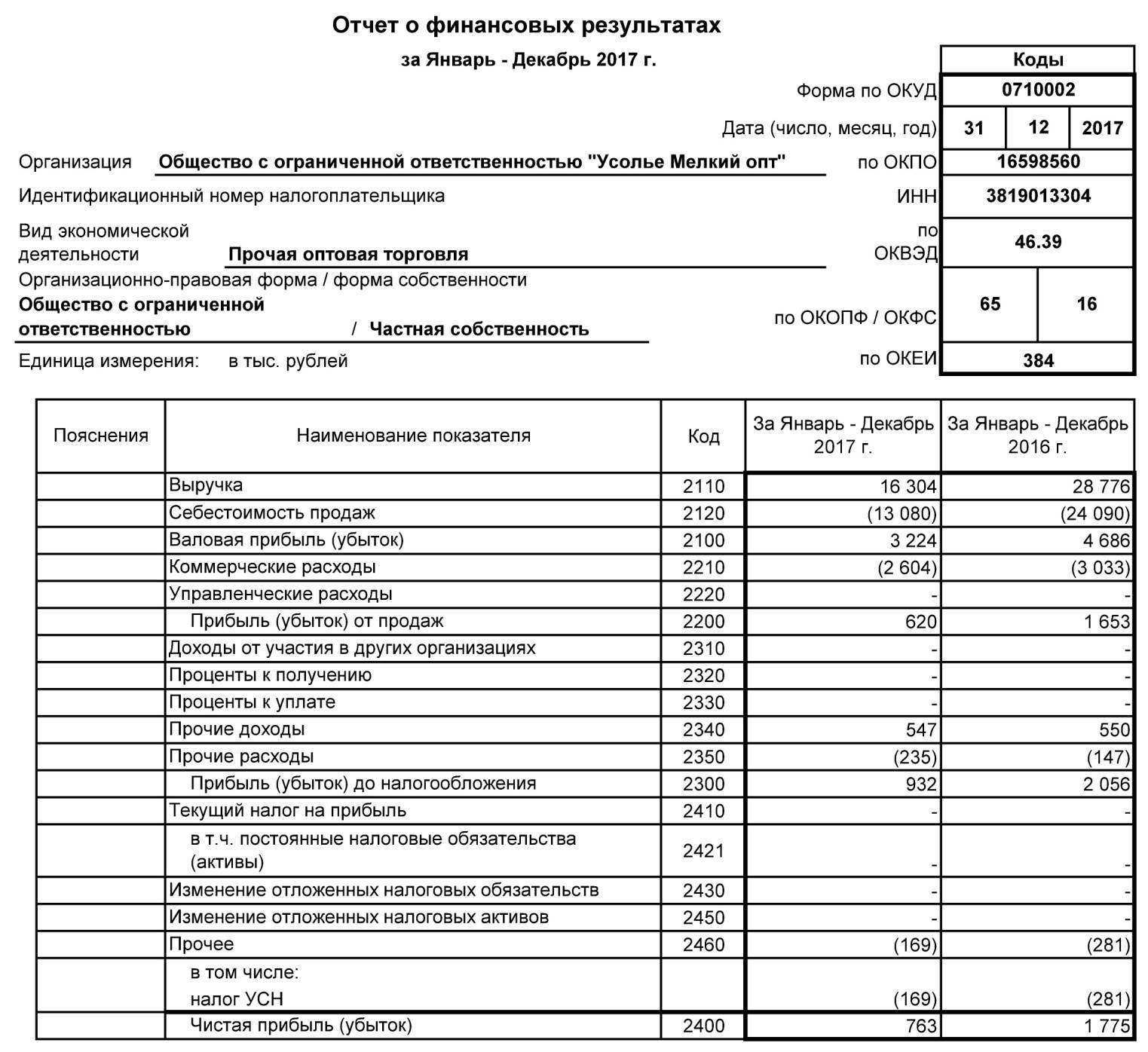

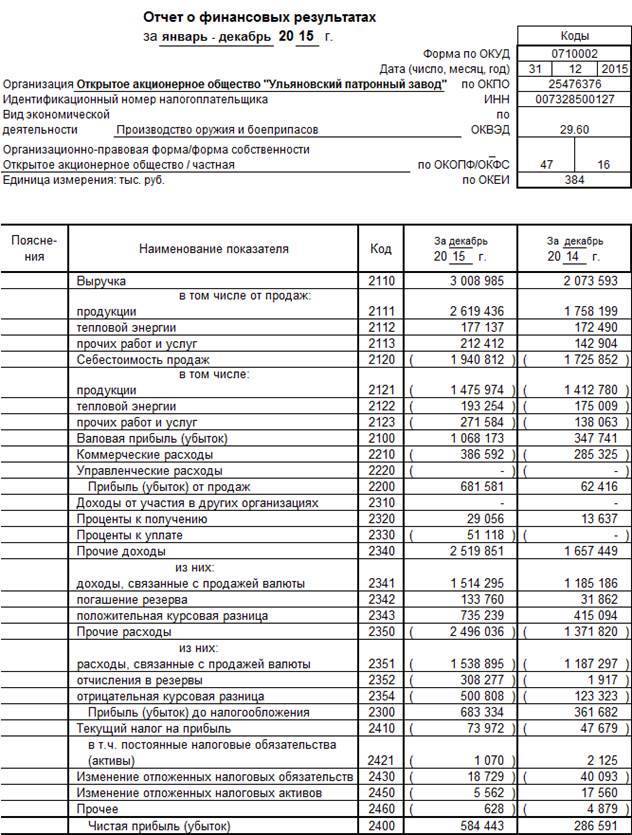

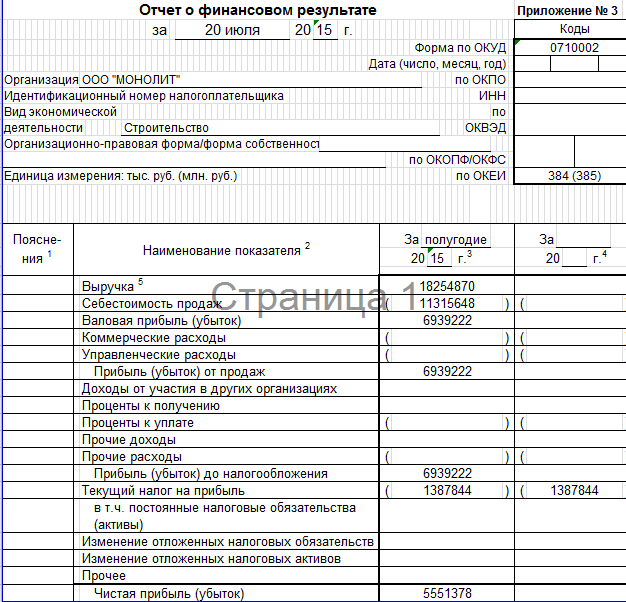

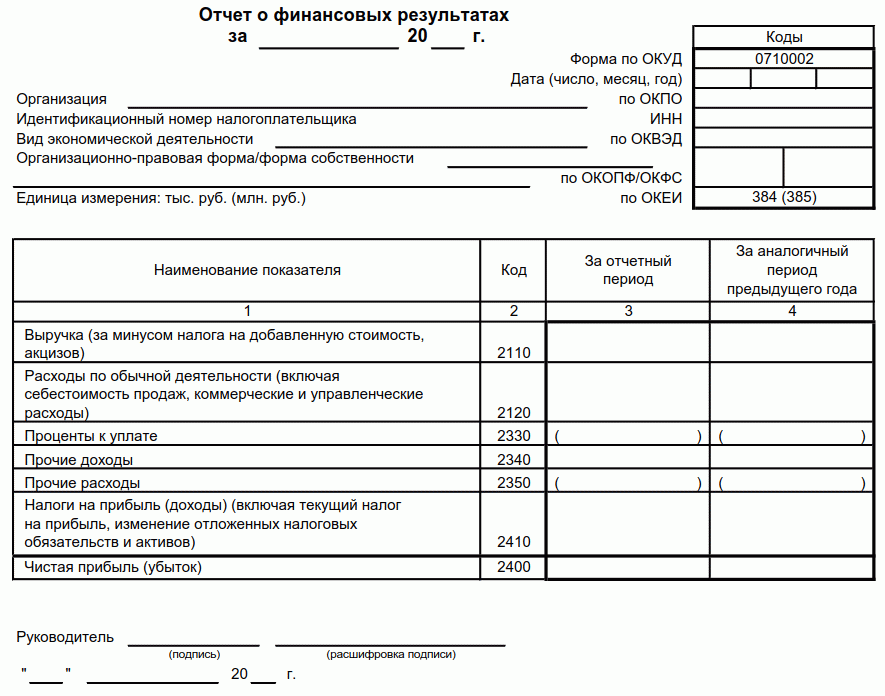

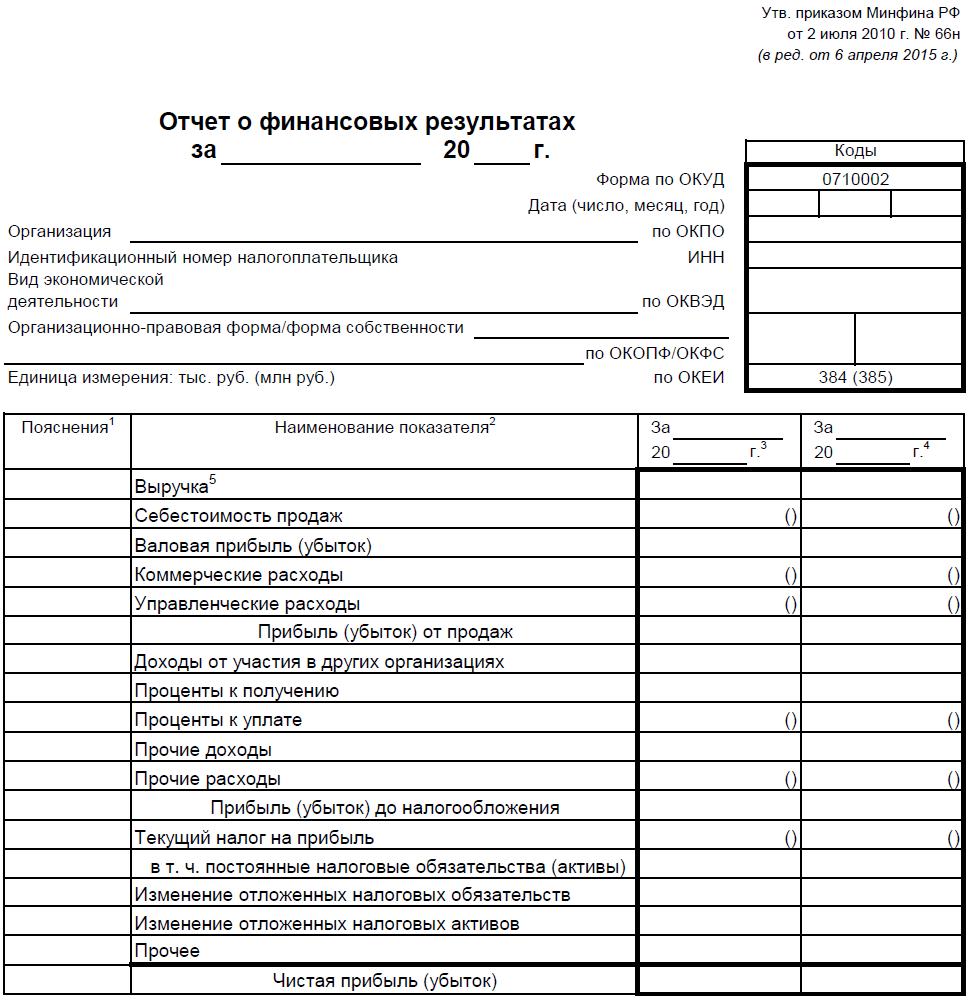

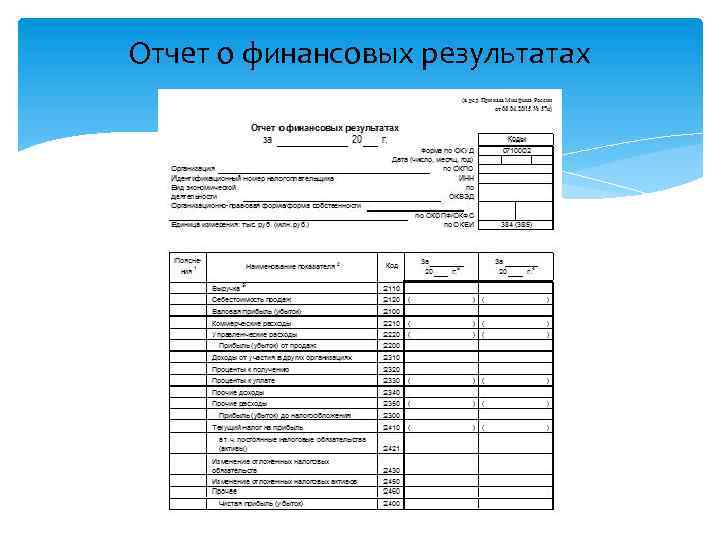

Отчёт о прибылях и убытках

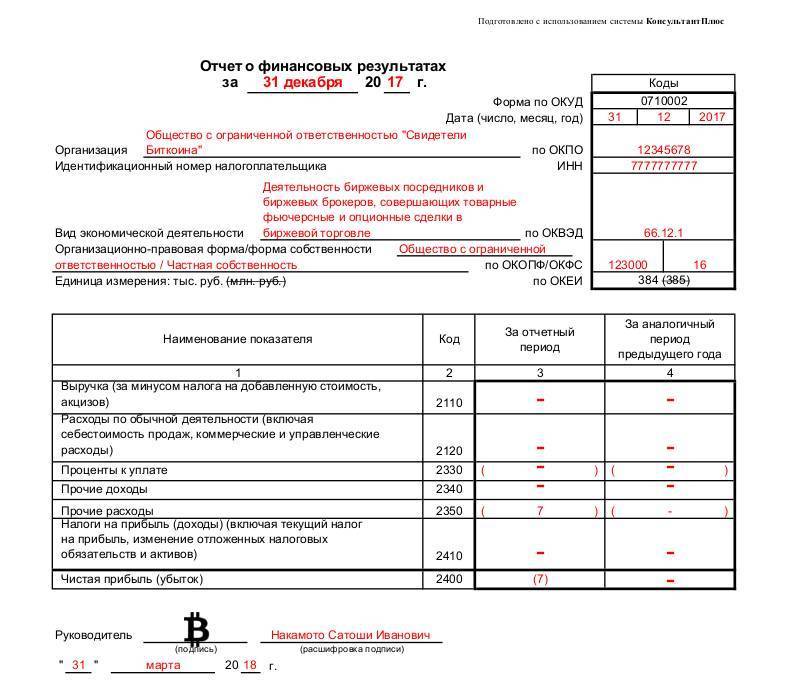

Отчет о прибылях и убытках — одна из основных форм бухгалтерской отчетности (форма № 2-это название применимо только до 2011 года), которая характеризует финансовые результаты деятельности организации за отчетный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчетной даты.

В форме № 2 отражается величина балансовой прибыли или убытка и отдельные слагаемые этого показателя:

- прибыль/убытки от реализации продукции;

- операционные доходы и расходы (положительные и отрицательные курсовые разницы);

- доходы и расходы от прочей внереализационной деятельности (штрафы, безнадежные долги);

Также представлены:

- затраты предприятия на производство реализованной продукции по полной или производственной стоимости,

- коммерческие расходы, управленческие расходы,

- выручка нетто от реализации продукции,

- сумма налога на прибыль, отложенные налоговые обязательства (ОНО), активы (ОНА) и постоянные налоговые обязательства (активы) (ПНО(А)),

- чистая прибыль.

При составлении отчета расчет выручки и других доходов, а также расходов, производится по методу начисления, т.е. выручка начисляется тогда, когда у потребителей возникают обязательства по оплате продукции или услуг предприятия. Чаще всего это происходит в момент отгрузки потребителю продукции или предоставления услуг, и сопровождается предъявлением покупателем (заказчиком) соответствующих расчетных документов.

Отчет о прибылях и убытках является важнейшим источником для анализа показателей рентабельности предприятия, рентабельности реализованной продукции, рентабельности производства продукции, а также для определения величины чистой прибыли.

Особенности бухгалтерского баланса

Согласно методичке, бухгалтерский баланс (она же Ф-1) состоит из пассивов и активов, выключающих разделы, в каждом из которых выделяются строки, содержащие данные об определенных видах имущества или обязательств.

Актив в себя включает 2 раздела:

Внеоборотные активы

Здесь находится информация об НМА, НИОКР, ОС, долгосрочных финансовых вложениях, то есть об имуществе, которое не относится до быстро реализуемого.

Оборотные активы

Их называют короткие активы или быстро реализуемые: дебиторская задолженность, имеющая срок погашения не более 1 года: запасы, денежные средства, краткосрочные финансовые вложения.

Пассив содержит 3 раздела:

Резервы и капитал

Раздел отражает данные о капитале организации (добавочном, резервном, уставном), а также нераспределенной прибыли (непокрытом убытке).

Долгосрочные обязательства

Если срок погашения более 12 месяцев, тогда это долгосрочные обязательства (оценочные, отложенные, заемные).

Краткосрочные обязательства

Данный раздел отображает информацию по обязательствам, которые имеют срок погашения менее года, а также о кредиторской задолженности, заемных средствах, оценочных и других обязательствах.

Необходимо показатели баланса приводить на одну из следующих дат:

- отчетную дату (в любом случае это 31 декабря отчетного года);

- 31 декабря предшествующего года;

- 31 декабря года, перед предыдущим.

Строки баланса кодируются, а сам код берут из приложения 4 к приказу № 66н.

Пассивы

Пассивы в компании представлены обязательствами и капиталом.

Обязательства — это существующая на отчетную дату задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из компании активов (ресурсов).

Кредиторская задолженность — задолженность данной компании другим внешним контрагентам (если не произведена предоплата или оплата при доставке).

Пример обязательств:

а) Получение банковского кридита ведет к возникновению обязательства вернуть его банку;

б) Компания приняла решение устранять неисправности в своей продукции, то суммы предполагаемых затрат на гарантийный ремонт в отношении уже проданной продукции являются обязательствами.

Текущие обязательства возникают, когда актив доставлен, т.е. в результате операций и других событий прошлых периодов.

Собственный капитал — доля в активах компании, остающаяся после вычета всех ее обязательств.

Формула: Активы — Обязательства = Капитал

Форма 3 бухгалтерского баланса

Форма 3 бухгалтерского баланса – это отчет об изменениях капитала. В нем содержатся сведения о собственном капитале организации, к которому относятся (п. 66 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н):

- уставный (складочный) капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль;

- прочие резервы.

Кроме того, в отчете отражается информация о собственных акциях, выкупленных у акционеров.

Форма 3 состоит из 3 разделов:

1. Движение капитала

Это таблица, которая показывает изменение капитала организации за 2 года (отчетный и предыдущий). Из нее видно, как изменился капитал (увеличился он или уменьшился) и за счет чего произошли изменения.

Заполнить раздел несложно. Сначала нужно указать остатки на 31 декабря года, предшествующего предыдущему. Затем заполнить показатели за прошлый год и вывести остаток капитала на 31 декабря предыдущего года. Далее нужно отразить движение и остаток капитала на конец отчетного года. Показатели отражаются в соответствующих графах и строках. Например, если имело место увеличение добавочного капитала из-за проведенной переоценки имущества, сумма переоценки отражается в строке «Переоценка имущества» (графа «Добавочный капитал»).

2. Корректировки в связи с изменением учетной политики и исправлением ошибок

Название раздела говорит само за себя: он содержит сведения о корректировках величины капитала, вызванных изменением учетной политики или связанных с исправлением существенных ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности прошлого года. Его целесообразно заполнять еще до раздела 1, так как его данные используются для определения показателей первого раздела.

3. Чистые активы

Здесь содержатся сведения о чистых активах организации за 3 года (отчетный и 2 предыдущих). Порядок их расчета определен приказом Минфина России от 28.08.2014 № 84н.

Подробнее об этом порядке читайте в материале «Утвержден новый порядок расчета чистых активов».

Скачать бланк формы 3 можно на нашем сайте.

Правила оформления финансового отчёта

Все сведения в бланк можно вносить как в рукописном виде, так и в печатном. Главное условии, чтобы он содержал в себе подлинную подпись руководителя предприятия или уполномоченного действовать от его имени сотрудника.

Начиная с 2016 года печать на отчете ставить не обязательно, поскольку юридические лица законодательно освобождены от необходимости визировать свои документы с помощью печатей и штампов.

Отчет о финансовых результатах оформляется в двух экземплярах:

- один передается в налоговую инспекцию,

- второй остается в организации.

После утраты актуальности данный документ передается на хранение в архив предприятия, где и содержится в течение всего периода, установленного для подобного рода бумаг.

Заключение

Вопрос важности финансовых документов стоит перед любым предприятием, независимо от размера и направления деятельности. Если предприниматель хочет, что бы его бизнес процветал и не было никаких проблем с законом или поставщиками, то нужно внимательно отнестись к вопросу своей финансовой отчетности

В ином случае, владелец может не только не достичь определенных целей в своем бизнесе, но и лишиться своего предприятия.

Если вам необходимо настроить финансовый и управленческий учет, планировать и анализировать бизнес, то вам подойдет сервис Seeneco. Ознакомьтесь подробнее на нашем сайте – https://www.seeneco.com/ru/bfm/

А если вы хотите пообщаться с нами, задать интересующие вопросы или попробовать сервис бесплатно, для этого свяжитесь с нами info@seeneco.ru, +7 (499) 703-40-28 или оставьте заявку на сайте https://www.seeneco.com/ru/bfm/