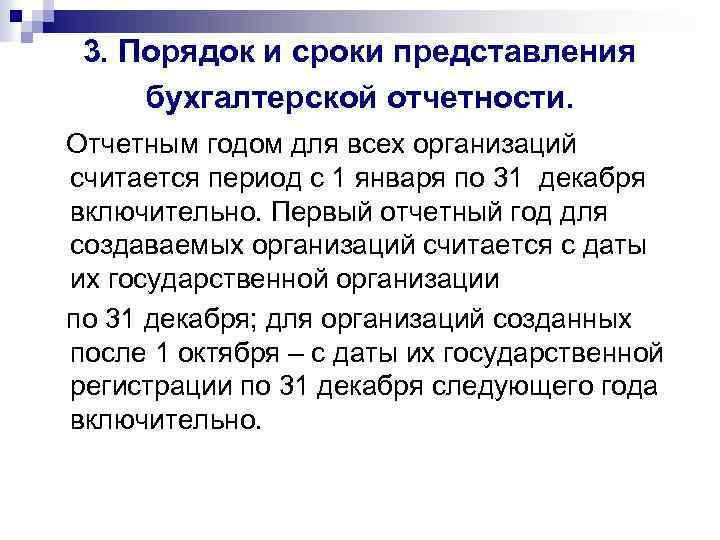

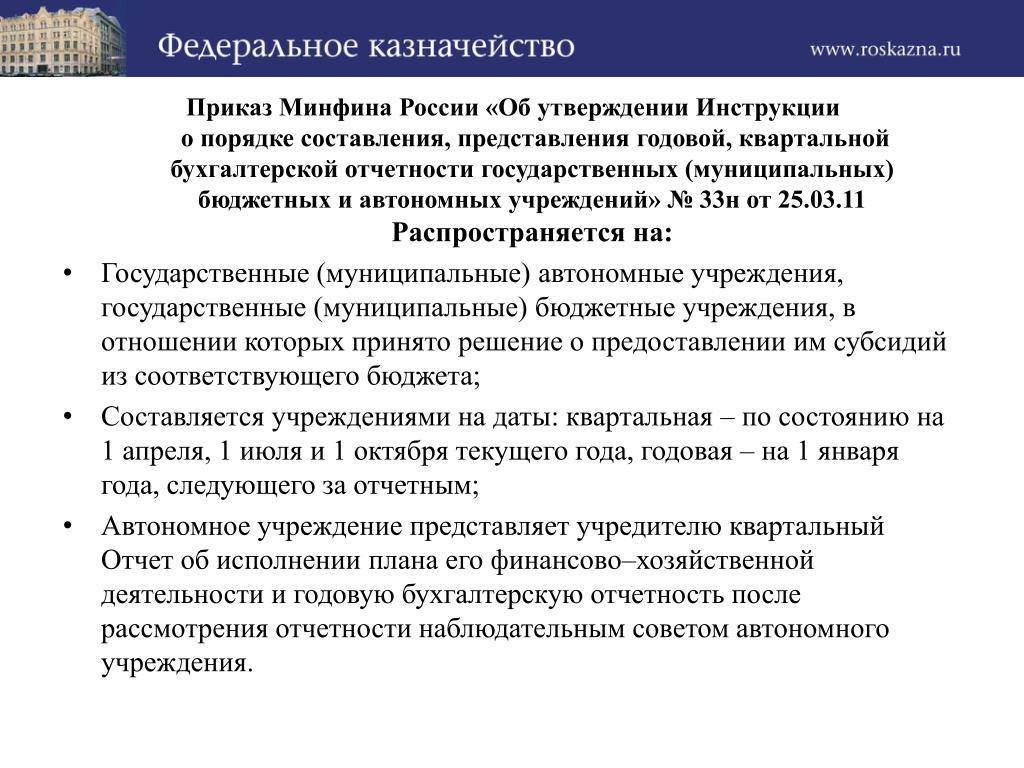

Периодичность составления отчетности

В отличие от получателей бюджетных средств, бюджетные и автономные учреждения не представляют месячную отчетность. Они составляют бухгалтерскую отчетность за квартал (квартальная) по состоянию на 1 апреля, 1 июля, 1 октября текущего года и за год (годовая) по состоянию на 1 января года, следующего за отчетным.

При этом отчетным годом признается календарный год – с 1 января по 31 декабря включительно. Исключением являются случаи, когда:

- бюджетное (автономное) учреждение создается вновь. Первым его отчетным годом согласно Инструкции N 33н считается период с даты его регистрации по 31 декабря года, в котором это учреждение создано. Например, бюджетное учреждение зарегистрировано 1 апреля 2011 г. Годовую бухгалтерскую отчетность в соответствии с Инструкцией N 33н оно составляет за период с 01.04.2011 по 31.12.2011;

- бюджетное (автономное) учреждение создано в течение финансового года путем изменения типа ранее действовавшего государственного (муниципального) учреждения. Первым отчетным годом, за который формируется его бухгалтерская отчетность согласно Инструкции N 33н, признается период с момента изменения типа по 31 декабря года его создания. Например, автономное учреждение создано 1 мая 2011 г. путем изменения ранее действовавшего бюджетного учреждения. Первым его отчетным годом согласно Инструкции N 33н в данном случае является период с 01.05.2011 по 31.12.2011;

- бюджетное (автономное) учреждение в течение финансового года переходит в статус казенного. В этом случае отчетным годом для учреждения согласно Инструкции N 33н признается период с даты его регистрации или создания путем изменения типа и до момента перехода в статус казенного, например:

а) вновь созданное бюджетное учреждение зарегистрировано 01.02.2011. С 1 октября этого же года бюджетное учреждение перейдет в статус казенного, следовательно, при составлении годовой бухгалтерской отчетности в соответствии с Инструкцией N 33н бюджетным учреждением учитывается период с 01.02.2011 по 30.09.2011;

б) бюджетное учреждение создано 01.01.2011 путем изменения типа ранее действовавшего государственного (муниципального) учреждения, однако с 1 декабря 2011 г. учреждение снова изменит свой тип, приняв статус казенного учреждения. В данном случае бюджетное учреждение обязано составить годовую бухгалтерскую отчетность в соответствии с Инструкцией N 33н за период с 01.01.2011 по 30.11.2011.

Какие есть формы бухгалтерской отчетности

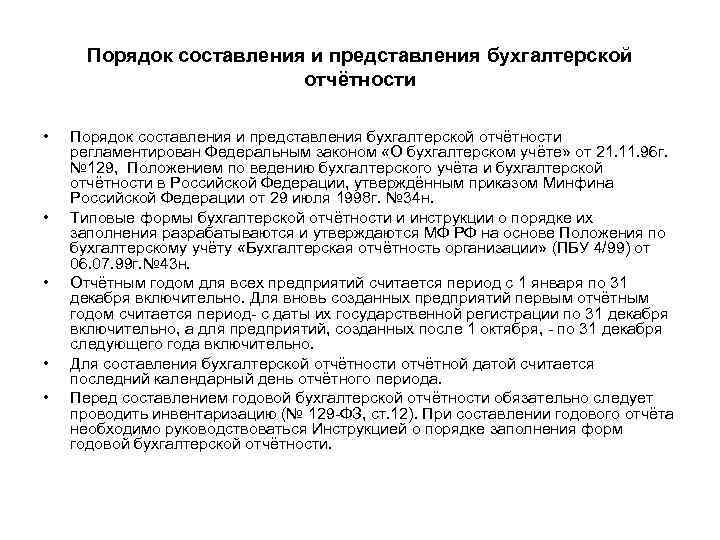

Для оформления отчетности должны использоваться только законодательно установленные формы. Документы подготавливаются в стандартизированном виде, согласно требованиям государственных контролирующих органов. Формы бухгалтерской отчетности регламентированы приказом Министерства финансов №66н, где также указано, в каких случаях их следует использовать. В нормативно-правовой акт периодически вносятся изменения, в числе которые смена названия отчета о прибыли и убытках на отчет о финансовых результатах.

В Положении по бухгалтерскому учету №4/99 приведены инструкции по заполнению отчетности. Различают основные и дополняющие типовые формы отчетности.

Бухгалтерский баланс – главный документ, который используется в качестве основы для заполнения последующей документации. В нем содержится информация об активах и пассивах. Данные группируются в форме показателей по остаткам на счетах. Ключевое правило, которого придерживаются при составлении этой формы отчетности – актив равен пассиву, что доказывает корректность ведения учета в организации. На основании баланса сравниваются показатели в динамике, и анализируется изменение всех статей баланса. Также оценивается платежеспособность и ликвидность.

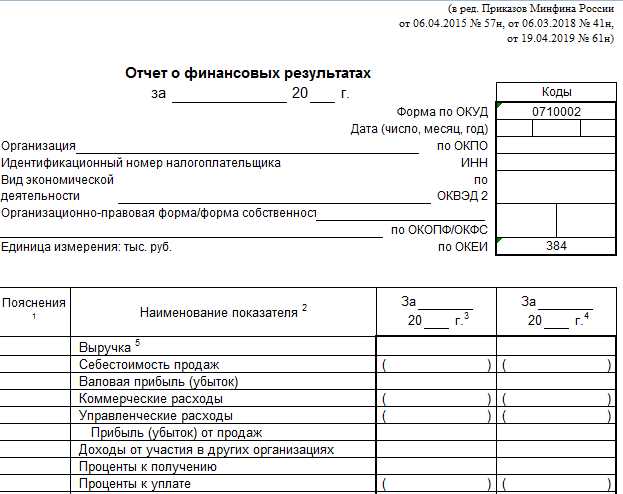

В отчете о финансовых результатах содержится информация о расходах/доходах организации за отчетный период. Документ включает данные за отчетный период, а также отражает итоговый результат (убыток или прибыль). С помощью отчета можно сравнить показатели в динамике и оценить деловую активность. Остальные типовые формы носят сопроводительный характер.

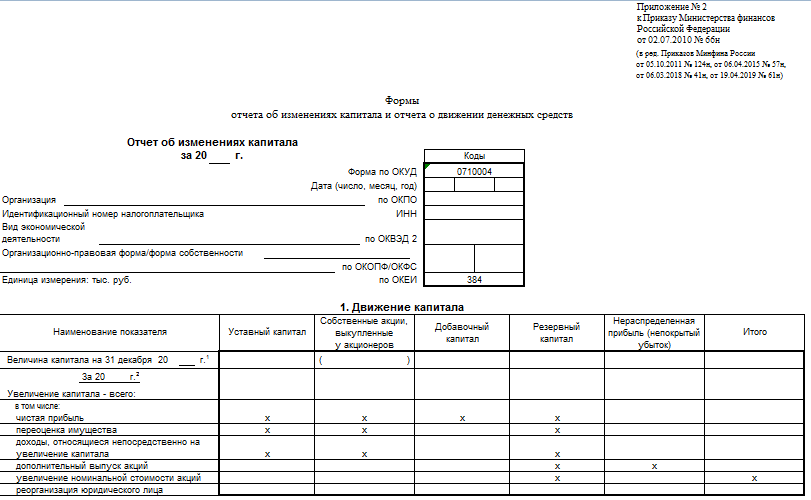

Отчет об изменениях капитала отражает операции, которые повлекли за собой изменения в капитале. Эта форма заполняется в случае эмиссии акций или увеличения уставного фонда.

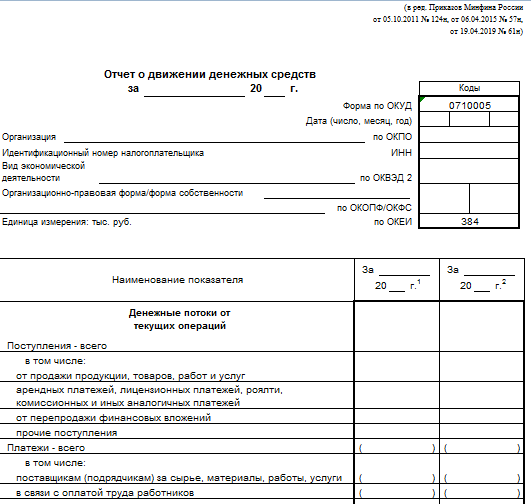

Отчет о движении денежных средств показывает поступление денег на счету, в нем содержится информация об источниках поступлений. Форма документа делится на три раздела. Отдельно учитывается финансовая, текущая и инвестиционная деятельность.

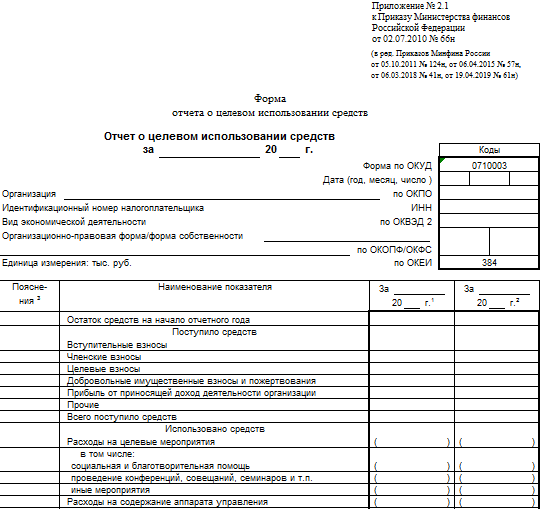

Отчет о целевом финансировании предназначен для отражения информации по расходованию полученных денег. С его помощью делают выводы о правильности трат. Этот тип документа служит подтверждением целевого использования средств с взносов и других безвозмездных поступлений некоммерческими организациями.

Пояснение по статьям бухгалтерского баланса представлено в приложении к бухгалтерскому балансу.

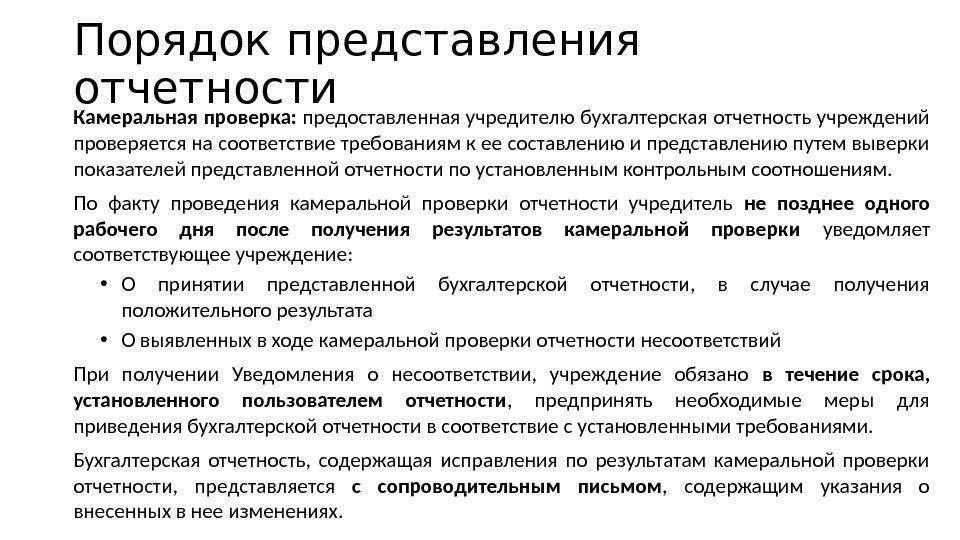

Общие правила представления отчетности

Лицо, представляющее бухгалтерскую отчетность от имени бюджетного (автономного) учреждения. Как и бюджетная, бухгалтерская отчетность от имени учреждения представляется его главным бухгалтером или лицом, ответственным в учреждении (централизованной бухгалтерии) за ведение бухгалтерского учета, составление и представление бухгалтерской отчетности (п. 6 Инструкции N 33н, п. 4 Инструкции N 191н).

Орган, в который представляется отчетность. Бухгалтерская отчетность представляется автономным или бюджетным учреждением в орган государственной власти (государственный орган), местного самоуправления, осуществляющий в отношении его функции и полномочия учредителя (далее – учредитель) (п. 6 Инструкции N 33н).

Напомним, что получатели бюджетных средств представляют бюджетную отчетность вышестоящему распорядителю (главному распорядителю) бюджетных средств (п. 10 Инструкции N 191н).

Обратите внимание! Автономное учреждение представляет учредителю отчетность после рассмотрения таковой наблюдательным советом учреждения. Это правило распространяется на представление квартального Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) и годовой бухгалтерской отчетности (п

7 Инструкции N 33н)

0503737) и годовой бухгалтерской отчетности (п. 7 Инструкции N 33н).

Способы представления бухгалтерской отчетности аналогичны способам представления бюджетной отчетности. Учреждение может представить отчетность (п. 6 Инструкции N 33н, п. 4 Инструкции N 191н):

- на бумажных носителях;

- в виде электронного документа на электронных носителях;

- путем передачи по телекоммуникационным каналам связи.

При этом для бюджетных (автономных) учреждений порядок представления документов устанавливает учредитель, а для получателей бюджетных средств – главный распорядитель бюджетных средств (п. 6 Инструкции N 33н, п. 4 Инструкции N 191н). В данном порядке предусматриваются обязательные требования к форматам и способам передачи отчетности в электронном виде, а также положения об обязательном обеспечении защиты информации.

Отчетность, составленная на бумажном носителе, представляется в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом (п. 6 Инструкции N 33н, п. 4 Инструкции N 191н).

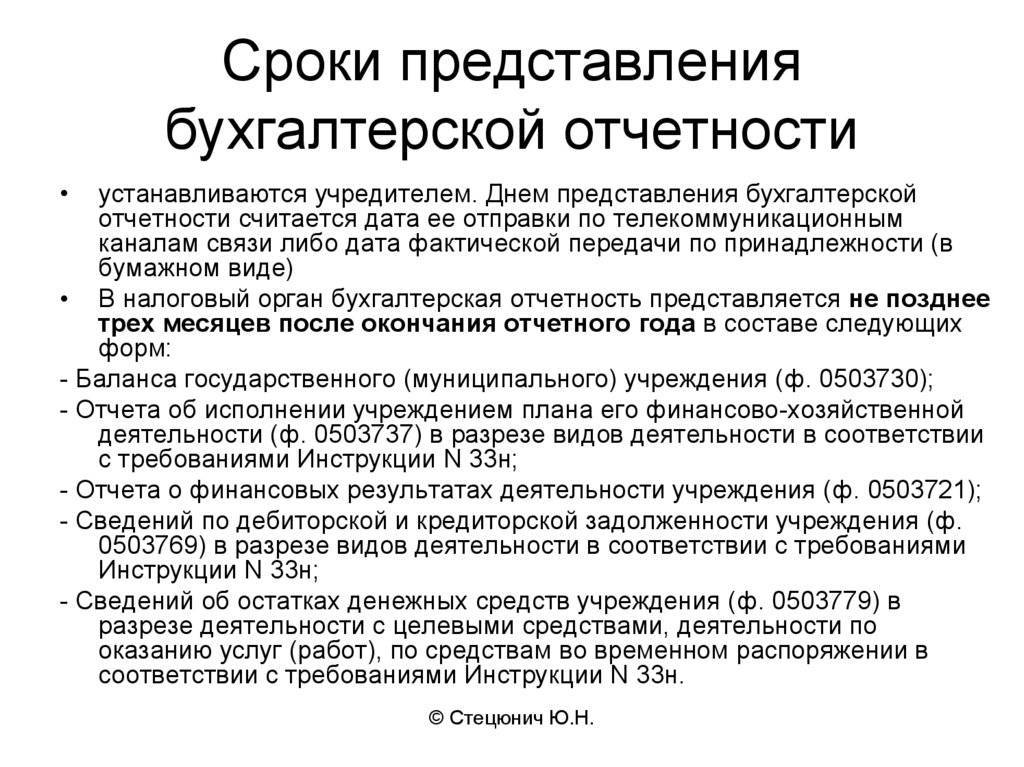

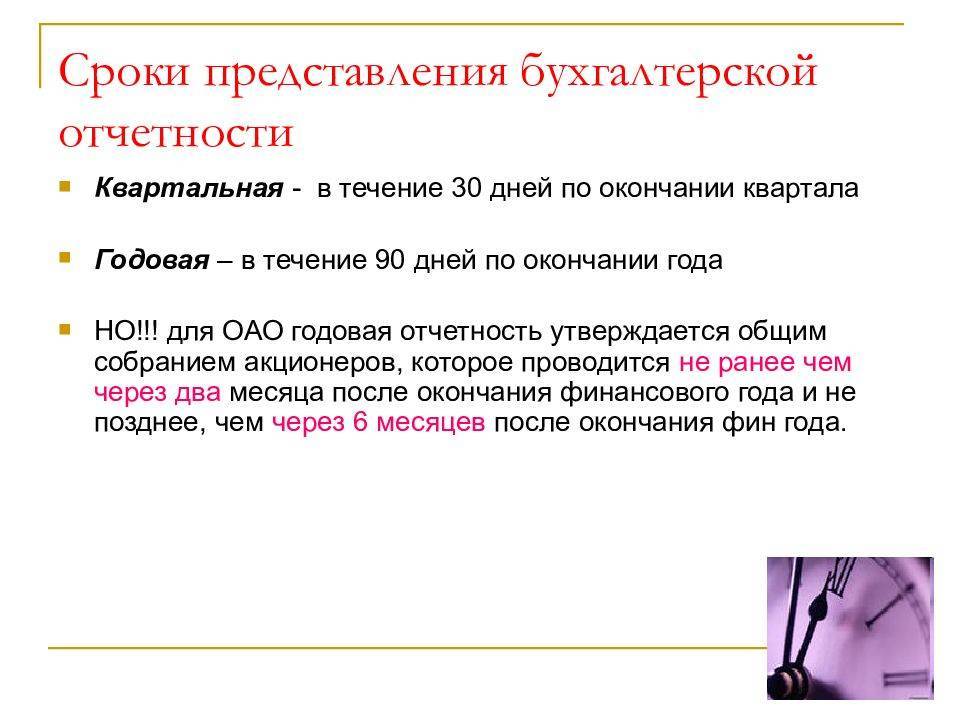

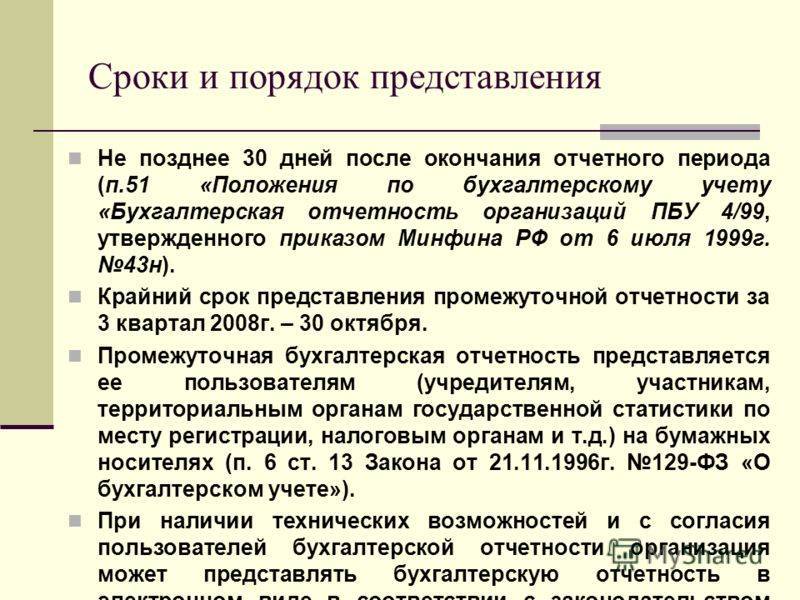

Сроки представления отчетности. Сроки представления бюджетными (автономными) учреждениями бухгалтерской отчетности устанавливаются учредителем, бюджетной отчетности – вышестоящим распорядителем (главным распорядителем) (п. 6 Инструкции N 33н, п. 10 Инструкции N 191н).

Днем представления отчетности считается:

- дата фактической передачи (при представлении отчетности на бумажных и (или) электронных носителях);

- дата отправки (при передаче отчетности по телекоммуникационным каналам связи).

Если установленная дата представления отчетности совпадает с праздничным (выходным) днем, отчетность представляется не позднее первого рабочего дня, следующего за установленным днем представления (п. 6 Инструкции N 33н, п. 10 Инструкции N 191н).

Стоит отметить, что Инструкцией N 33н, в отличие от Инструкции N 191н, предусмотрена обязанность пользователя отчетности по ее принятию: п. 6 Инструкции N 33н гласит, что пользователь не вправе отказать в принятии бухгалтерской отчетности.

К сведению. По просьбе представителя учреждения пользователем отчетности при ее поступлении на сопроводительном письме, а также в левом верхнем углу титульного листа Баланса государственного (муниципального) учреждения (ф. 0503730) (Разделительного (ликвидационного) баланса государственного (муниципального) учреждения (ф. 0503830)) проставляется дата приема бухгалтерской отчетности. В случае представления учреждением отчетности по телекоммуникационным каналам связи факт ее поступления подтверждается уведомлением, направленным учреждению в виде электронного документа (п. 6 Инструкции N 33н).

Условия формирования

- Показатели результативности деятельности филиалов в обязательном порядке вносятся в общую отчетность.

- Отчетность предоставляется в налоговые органы на бумажных или электронных носителях.

- Указывается достоверная информация обо всем имуществе, а также о финансовом состоянии.

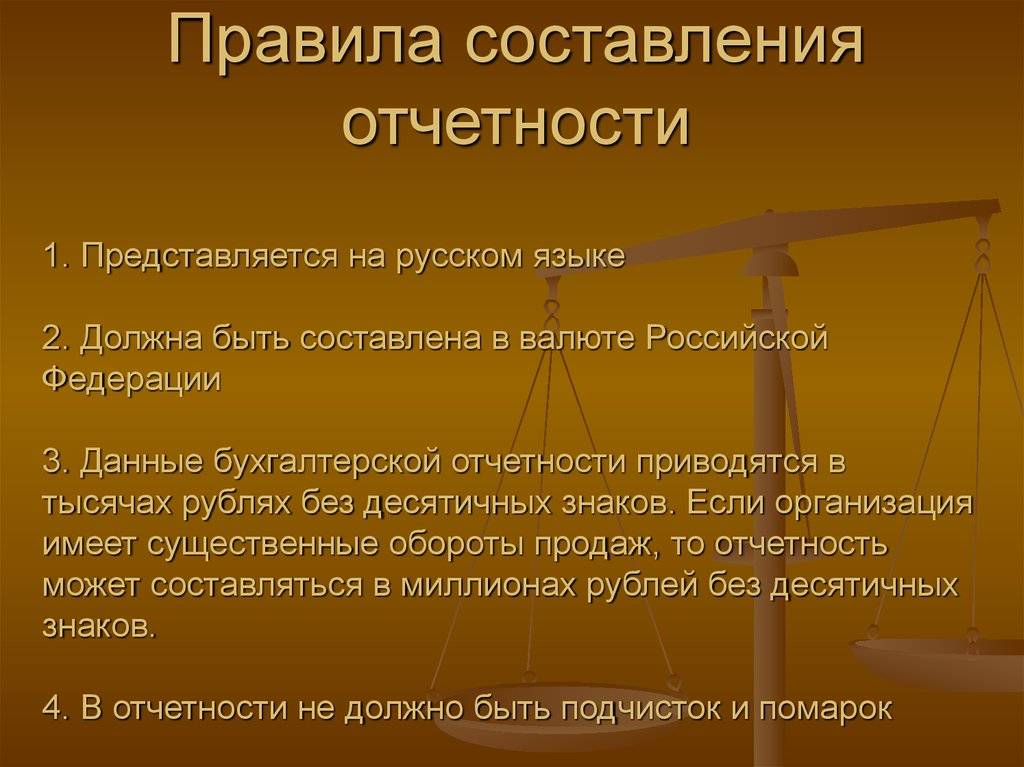

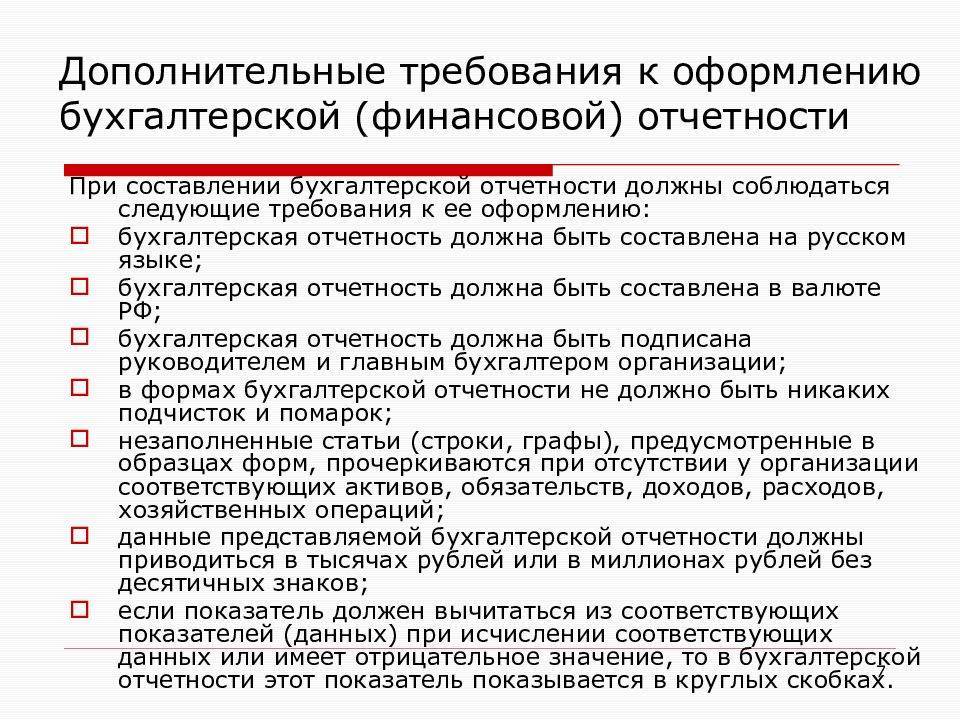

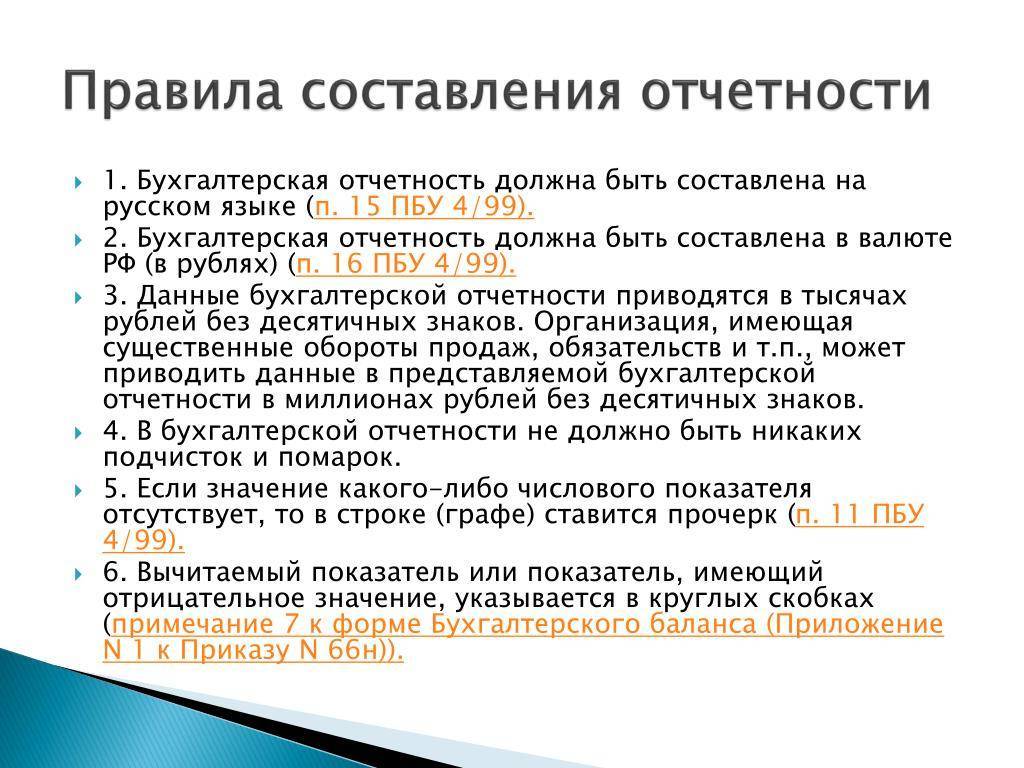

- Составление ведется на русском языке, валюта расчетов – рубль.

- Не должно быть противоречий между операциями и учетной.

- Обязательна полнота и достоверность вносимых данных.

В случае отправки отчетности в налоговый орган в электронном виде по защищенным каналам связи, для предотвращения не поступления адресату документов продублировать их на бумажном носителе или связаться непосредственно с получателем.

Для чего нужна промежуточная отчетность

Отчеты и документация могут быть подготовлены за любой период для разрешения спорных ситуаций или проверки достоверности данных бухгалтерского учета.

Отчеты помогут руководству составить бизнес-планы, учредители выяснят результаты деятельности компании, а финансовые учреждения оценят экономическую стабильность предприятия.

Более того, составление промежуточной документации поможет определить стоимость доли участников и станет весомым аргументом при оценке эффективности управления назначенного руководителя, если учредители приняли решение выйти из фирмы. Потребовать промежуточные отчеты могут и контрагенты, инвесторы или банки, которые заинтересованы в сотрудничестве.

Очень часто договор между поставщиками и покупателями имеет пункт, в котором говорится об обязанностях руководителя предоставлять бухгалтерский баланс, чтобы требующая сторона убедилась в финансовой стабильности и платежеспособности компании.

Нюансы заполнения отчётности

- Повторимся, что формируя бухгалтерскую отчётность, необходимо руководствоваться принципом непредвзятости. Другими словами, содержащаяся в отчётности информация не должна ущемлять интересы одних пользователей в пользу удовлетворения интересов других. Не может считаться нейтральной такая информация, которая по своей форме или сути может влиять на решения тех или иных пользователей с целью получения необходимых результатов.

- В бухгалтерскую отчётность субъекта хозяйствования должны быть включены показатели работы всех структурных подразделений организации, в том числе тех, которые являются балансовыми.

- При формировании бухгалтерской отчётности, приложений и дополнений к ней организация должна исходить из принципа последовательности. Составление должно проводиться от одного отчётного периода к следующему. В форму или содержание бухгалтерской отчётности в определённых случаях (например, при смене вида деятельности) могут быть внесены определённые изменения. Если изменения имели место, организация должна их обосновать. В случае, когда речь идет о значительных изменениях, они должны быть отражены в пояснениях к бухгалтерской отчётности. Также в пояснениях должна быть описана причина, которая вызвала это изменение.

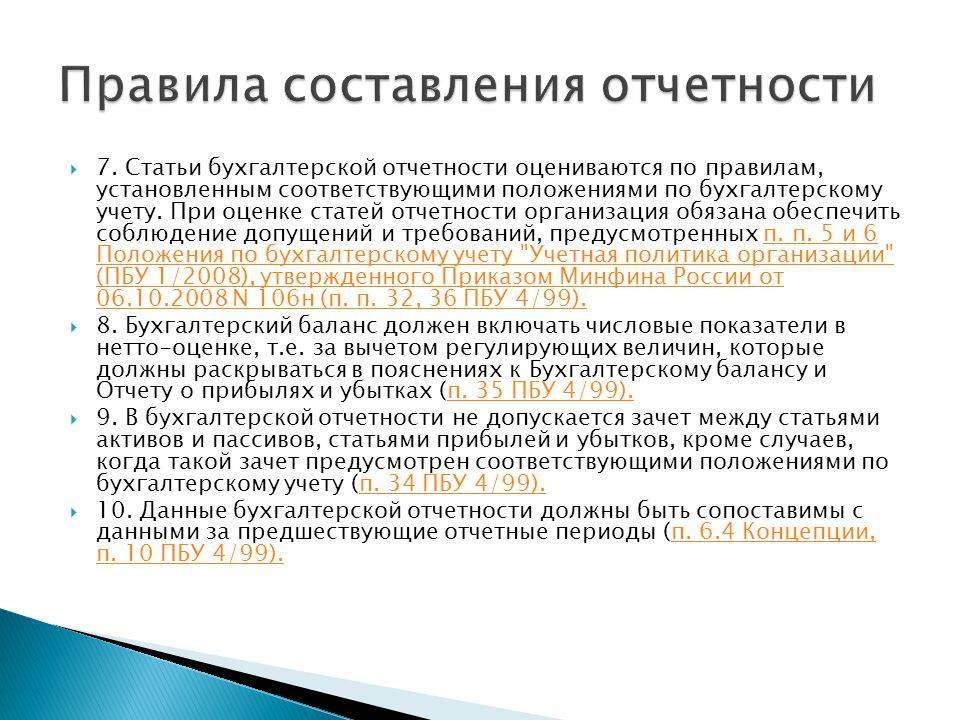

- Каждый показатель, который приведен в бухгалтерской отчётности, должен быть указан как минимум за предыдущий и отчётный период. Исключением является отчётность, которая формируется новым предприятием за первый отчётный период. Если показатели из бухгалтерской отчётности за предыдущий период не могут быть сопоставимы с показателями отчётного периода, то данные за предыдущий период должны быть скорректированы в соответствии с правилами, установленными нормативно-правовыми актами в сфере бухучёта. Каждая корректировка, которая была выполнена, должна найти свое отображение в пояснениях к бухгалтерской отчётности. Также там должна быть указана причина этой корректировки.

- В статьях бухгалтерской отчётности, по которым отсутствует числовое значение показателя, должен стоять прочерк. В некоторых случаях допускается возможность незаполнения этих статей, если речь идет о формах бухгалтерской отчётности, которые были самостоятельно разработаны, или о пояснительной записке.

- Информация об отдельных активах, операциях, обязательствах или расходах должна быть отображена в бухгалтерской отчётности в случаях, если эти показатели имеют большое значение и без них пользователи не смогут объективно и в полном объёме оценить итоги работы организации, её финансовое состояние. Такие показатели могут быть отображены в формах бухгалтерской отчётности общей суммой при условии раскрытия в пояснениях в разрезе сумм по каждому отдельному показателю.

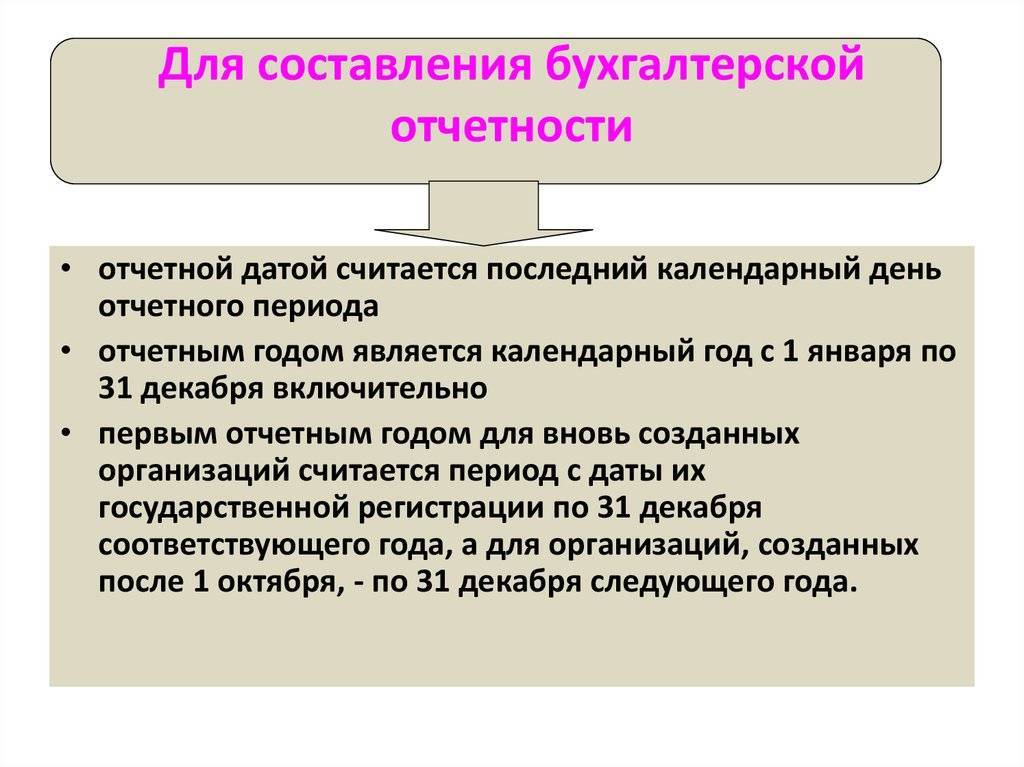

Отчётная дата при формировании бухгалтерской отчётности представляет собой последний день (календарный) отчётного периода.

В каждой из форм бухгалтерской отчётности должна быть отображена следующая информация:

- название составляющей части;

- дата отчёта;

- период отчёта;

- название субъекта хозяйствования;

- организационно-правовая форма;

- формат показателей.

Вносимая информация должна быть изложена на русском языке. Денежные показатели, которые содержатся в бухгалтерской отчётности, должны быть выражены в национальной валюте РФ.

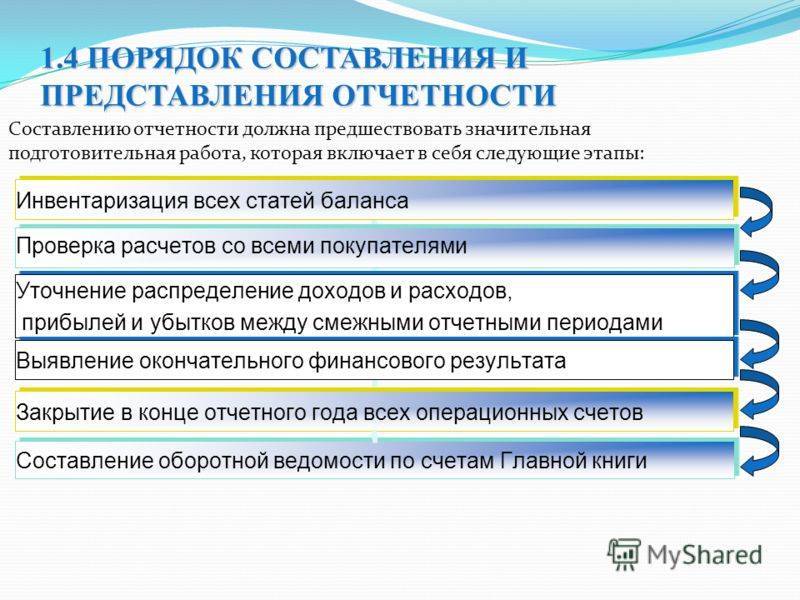

Правила и этапы составления бухгалтерской отчетности

Отчетность дает возможность проверки полноты фиксации всех операций предприятия в бухгалтерских документах за истекший период. При этом нет разницы проводятся ли платежи наличными денежными средствами или безналичным путем. Также на основании отчетности специалисты делают выводы о рентабельности деятельности предприятия, его инвестиционной привлекательности.

Система налогообложения представляет собой совокупность всех сборов и налогов, которые обязательно должны выплачивать предприятия и физические лица, а также порядок их начисления и уплаты в государственный бюджет. Существует несколько видов системы налогообложения.

Подготовка и ведение бух. документации в организации

К основным правилам относят следующие:

- Подготовительные работы до составления отчетности – составление и использование бухгалтерской отчетности отчет по практике.

- Отчеты оформляются по стандартной форме.

- Исправления заверяются подписью лица, производившего исправление и датой исправления.

- Отчетность в обязательном порядке заверяются подписями главного бухгалтера, а также руководителя предприятия.

- Отчетность подписывается после проведения аудиторской проверки отчетности и составления аудиторского заключения (для фирм, подлежащих обязательному аудиту).

Видео: содержание и состав финансового учета компании

Бухгалтерская отчетность составляется в несколько этапов, описанных в этом видео:

https://youtube.com/watch?v=Hmu85mQCkBg

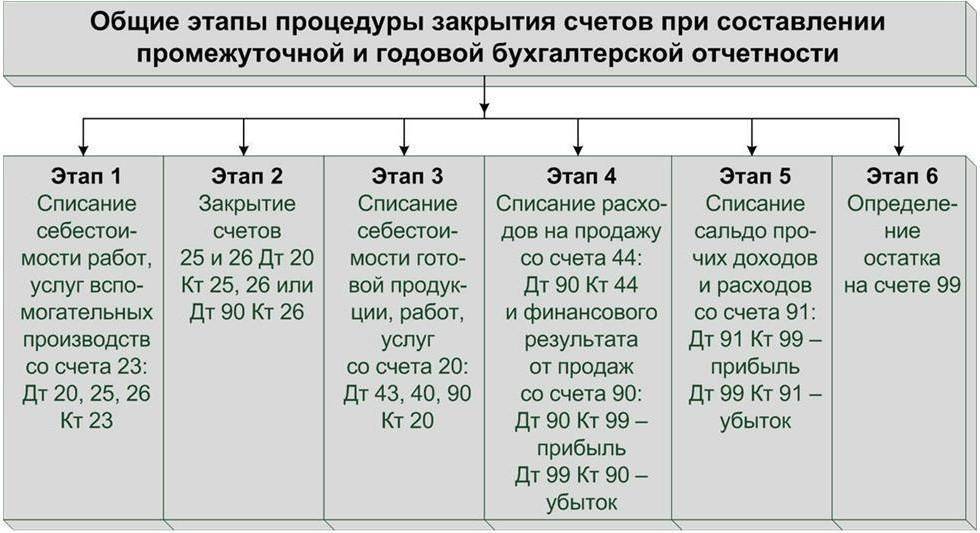

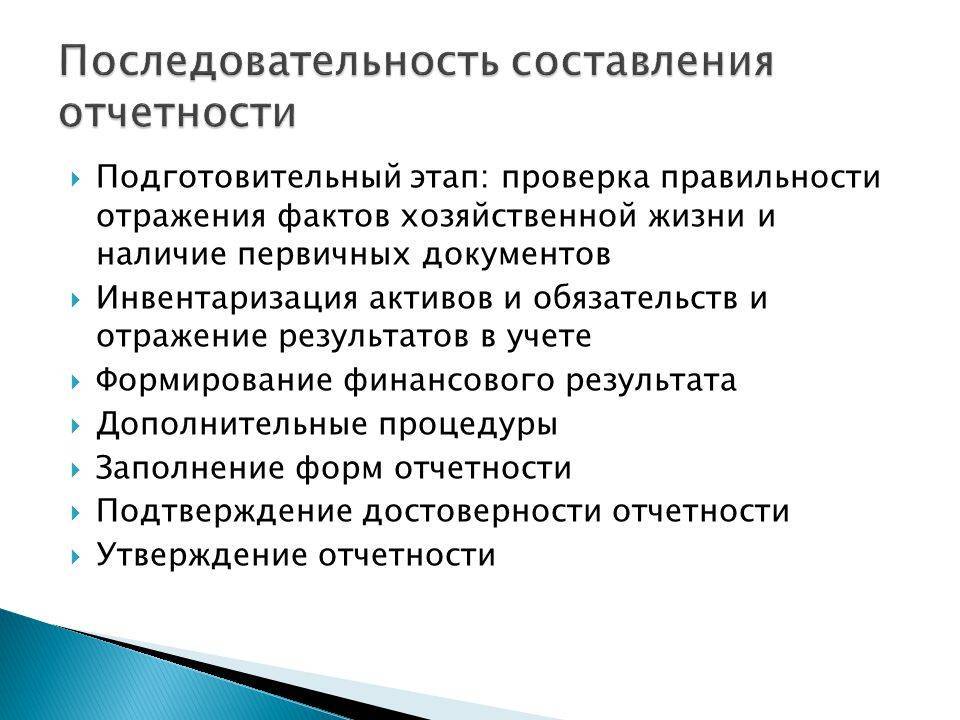

Этапами составления являются:

- Аккумуляция всей первички.

- Сопоставление данных аналитического и синтетического учета.

- Инвентаризация всех статей баланса.

- Проверка сделанных по счетам записей. В случае выявления ошибок необходимо внести исправления.

- Закрытие счетов.

- Расчет финансовых результатов неосновой деятельности.

- Расчет чистой прибыли.

- Реформация баланса.

- Внесение операций, проведенных по окончании отчетного периода.

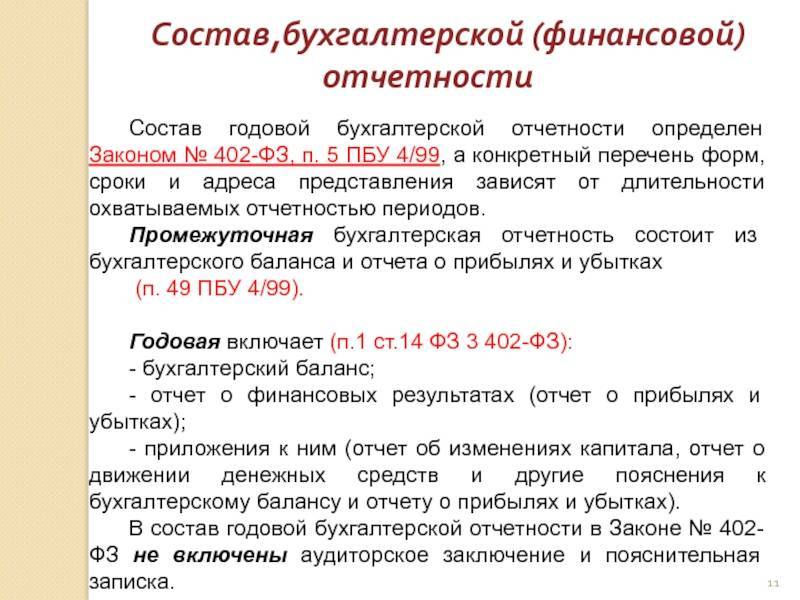

Состав и формы бухгалтерской отчетности

Состав бухгалтерской отчетности определяется законодательством. Статьей 14 ФЗ «О бухгалтерском учете» установлено, что бухгалтерская (финансовая) отчетность состоит из:

- баланса,

- отчета о финансовых результатах,

- приложений.

В состав приложений могут входить, например, аудиторское заключение и пояснения к бухгалтерской отчетности, в зависимости от требований законодательства. Обязанность проводить аудит бухгалтерской отчетности предусмотрена для акционерных обществ. Заключения аудитора в таких случаях является приложением к отчетности.

Для субъектов малого предпринимательства, некоммерческих и государственных организаций, а так же Центрального Банка отчетность установлена в специальном составе. Формы бухгалтерской отчетности утверждаются Министерством финансов России. Приказом МинФина № 66н от 02.07.2010 г. установлены формы бухгалтерского баланса и отчетов:

- о прибылях и убытках,

- об изменении капитала,

- о движении денежных средств,

- о целевом использовании полученных денежных средств.

Этим же приказом установлены специальные формы для малого предпринимательства, которые формируют отчетность по упрощенной системе.

Все показатели в формах бухгалтерской отчетности указываются в тысячах рублей. При этом десятичные знаки отбрасываются. Ведется отчетность только на русском языке и в национальной валюте. При заполнении форм не допускаются помарки и подчистки. Отчетной днем для формирования отчетности является последний календарный день отчетного периода. Так, при формировании годовой отчетности, отчетным годом будет являться календарный год. Следовательно, это будет весь период, начиная с 1 января и заканчивая 31 декабря, включая первую и последнюю дату. Отчетная дата соответственно приходится на 31 декабря.

В случае, если организация создана и зарегистрирована в календарном году, то её отчетный год начинается с даты создания, и по последний день года. Для предприятий созданных и зарегистрированных после 1 октября, отчетный год завершается 31 декабря, года следующего за годом регистрации.

Если субъект экономической деятельности относится к малым или микропредприятиям, то у такой организации есть выбор, в каком виде создавать и сдавать отчетность. Такие субъекты вправе сдавать отчетность по общим правилам, а могут и по специальным. Специальные правила для малых предприятий предусматривают возможность заполнять только две формы для предоставления отчетности:

- бухгалтерский баланс,

- отчет о финансовых результатах.

Позволяется указывать укрупненные показатели. То есть показывать информацию только по строкам, без дополнительной расшифровки. В отчете об изменениях капитала можно указывать только наиболее важную информацию. Кроме этого, установлены упрощенные формы баланса и отчета о прибылях и убытках. В упрощенных формах актив баланса имеет только один раздел вместо двух и включает пять показателей и один итоговый. Пассив баланса имеет только шесть показателей и один итоговый. В отчете о прибылях и убытках предусмотрено семь строк вместо восемнадцати, предусмотренных в обычной форме.

Формы для составления бухотчетности

Годовую бухгалтерскую отчетность обязаны сдавать все юридические лица в ФНС (подп. 5 п. 1 ст. 23 НК РФ).

ВНИМАНИЕ! С 2020 года коммерческим предприятиям бухгалтерскую отчетность не нужно сдавать в статистику. Подробности читайте в материале “Изменения в отчетности”

У ИП, частнопрактикующих лиц, подразделений иностранных компаний такой обязанности нет.

С 01.06.2019 в бланки бухгалтерской отчетности приказом Минфина от 19.04.2019 № 61н внесены правки. Во всех формулярах:

- Исключена единица измерения «млн руб.». Теперь всю информацию следует вносить в тысячах рублей.

- Исключен код «385», который обозначал «млн руб.».

- ОКВЭД заменен на ОКВЭД 2

Чтобы сдать бухгалтерскую отчетность за 2020 год в полном объеме, необходимо заполнить (ссылки на бланки и образцы заполнения вы найдете в начале статьи):

Бухгалтерский баланс, часто для упрощения его называют формой 1.

Основное новшество в форме 1 — указание информации об обязательном аудите. Если фирма проводила аудит, в бухбаланс необходимо внести сведения об аудиторе.

Отчет о финрезультатах.

ВНИМАНИЕ! С отчетности за 2020 год необходимо применять бланк отчета о финрезультатах, который будет действовать с 01.01.2020. В формуляре обновлены «прибыльные» строки

Подробнее об изменениях читайте здесь.

Отчет об изменениях капитала.

Отчет о движении денежных средств.

Отчет о целевом использовании средств (заполняется, если хозсубъект получает целевое финансирование).

Пояснительную записку.

Наши эксперты составили образец пояснения к бухбалансу. Бланк, рекомендуемый Минфином, называется формой № 5 и представлен в приложении № 3 к бухгалтерскому балансу. Скачайте бланк формы № 5 здесь.

Аудиторское заключение (если компания подлежит обязательному аудиту).

См. также «Образец аудиторского заключения по результатам проверки».

Все эти формы утверждены приказом Минфина РФ от 02.07.2010 № 66н. Их могут применять любые организации, кроме кредитных и государственных (муниципальных) учреждений, которые используют в работе другой формат отчетности и руководствуются особыми нормативными документами (к примеру, приказом Минфина России «Об утверждении инструкции о порядке составления годовой отчетности» от 25.03.2011 № 33н).

Баланс и отчет о финрезультатах должны составлять все хозсубъекты. Остальные формы можно не сдавать, если организация имеет право вести упрощенный бухучет (это разрешено малым предприятиям, некоммерческим хозсубъектам и компаниям в рамках проекта «Сколково»).

См. также «Упрощенные формы бухотчетности для малых предприятий».

Упрощенные формы отчетности можно скачать в начале нашей статьи.

Сокращенная бухотчетность составляется по тем же правилам, что и полная, но имеет некоторые отличия в заполнении, т. к. документируются только значимые показатели. Если у малой фирмы есть целевое финансирование, то она должна сдать и отчет о целевом использовании средств.

Есть некоторые отличия в составе годовой бухгалтерской отчетности ООО от других организационных форм. Например:

- в состав отчетности НКО всегда входит отчет о целевом использовании средств;

- также есть отличие при заполнении формы 1 от акционерных обществ: в балансе ООО всегда пустая строка по коду 1320, так как члены ООО являются участниками, а не акционерами и у них нет акций.

В случае составления отчета для внутренних нужд предприятия каждая фирма разрабатывает для себя собственные формы с указанием и расшифровкой всех существенных показателей своей деятельности.

Как составлять бухгалтерскую отчетность?

То есть не только учесть все требования и рекомендации Министерства финансов и законодательных актов Российской Федерации, но и правильную технологию, а также этапы составления бухгалтерской отчетности.

Технология составления отчетности

Технология составления бухгалтерской отчетности включает:

- изучение основных принципов формирования бухгалтерской отчетности;

- соблюдение этапов составления отчетности;

- проведение процедур, предшествующих заполнению форм бухгалтерской отчетности;

- соблюдение порядка формирования бухгалтерской отчетности;

- аудит бухгалтерской отчетности;

- анализ бухгалтерской отчетности.

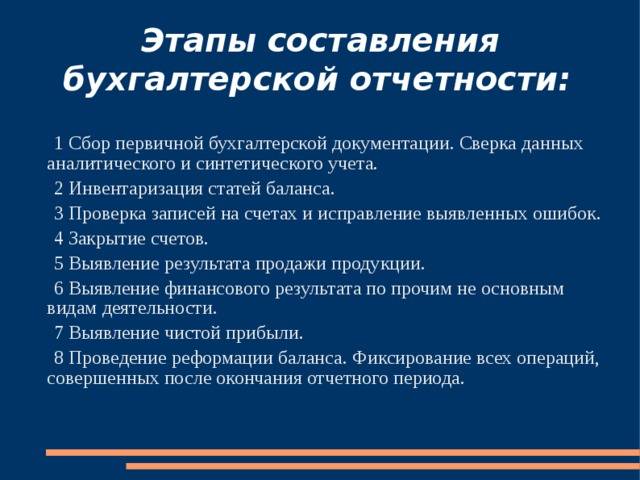

Этапы составления отчетности

Этапы составления бухгалтерской отчетности следующие.

- Сбор первичной бухгалтерской документации. Сверка данных аналитического и синтетического учета.

- Инвентаризация статей баланса.

- Проверка записей на счетах и исправление выявленных ошибок.

- Закрытие счетов.

- Выявление результата продажи продукции.

- Выявление финансового результата по прочим не основным видам деятельности.

- Выявление чистой прибыли.

- Проведение реформации баланса.

- Фиксирование всех операций, совершенных после окончания отчетного периода.

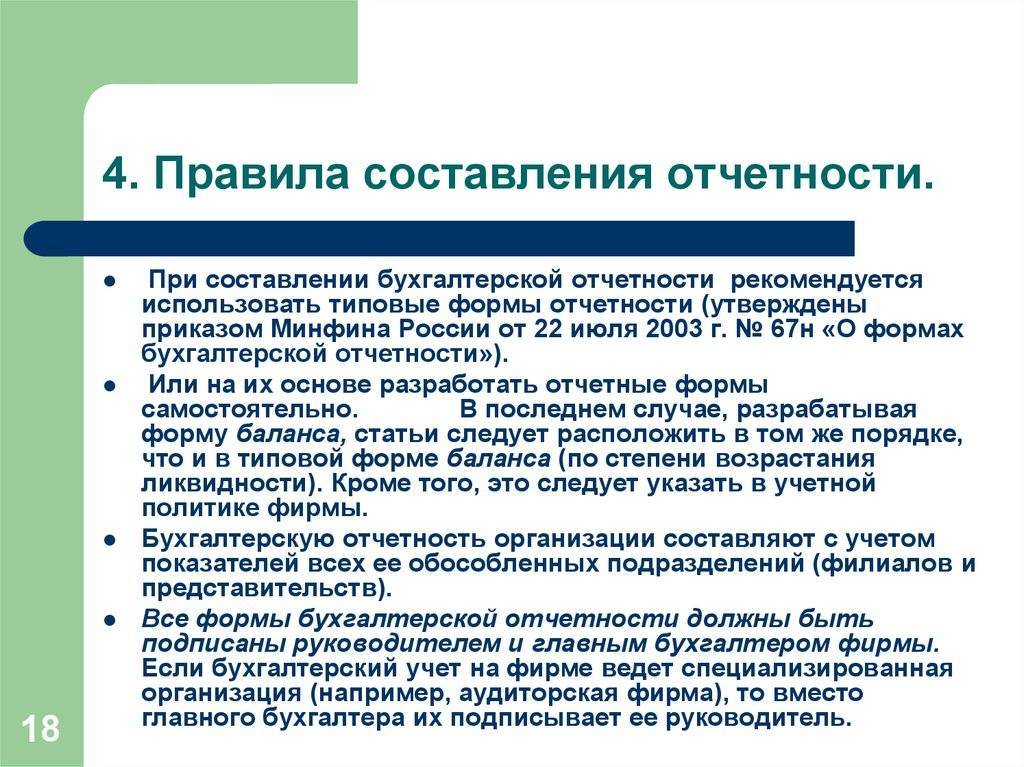

Составляя отчеты, нужно выполнять следующие правила составления бухгалтерской отчетности:

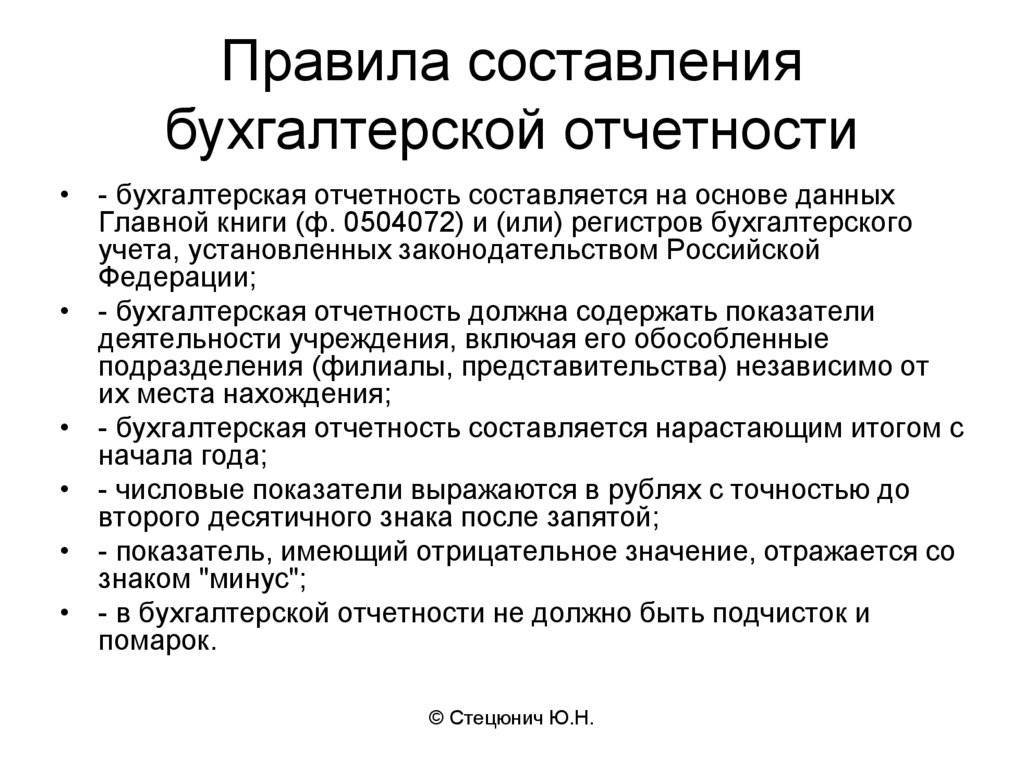

- перед составлением бухгалтерской отчетности обязательно нужно провести подготовительную работу;

- все отчеты должны быть оформлены строго по установленным формам с соблюдением основных требований к заполнению документов;

- любые исправления должны быть заверены датой и подписью исправившего;

- бухгалтерскую отчетность подписывает главный бухгалтер предприятия (или бухгалтер, ответственный за ведение учета) и руководитель предприятия;

- на тех предприятиях, где обязателен аудит, отчетность подписывают только после получения аудиторского заключения.

Принципы составления бухгалтерской отчетности

Основные принципы составления бухгалтерской отчетности таковы:

- объективность: данные отчетности должны отражать реальное положение предприятия;

- учет по начислению: все операции фиксируются по факту свершения, при этом средства могут на предприятие еще не поступить;

- соответствие: будущие запланированные расходы должны быть переведены в издержки; расходы, которые уже окупились и от которых поступят средства, должны быть учтены как обязательства;

- консерватизм: информация должна быть тщательно обоснована, нельзя считать еще не полученные доходы;

- разумность: сведения должны отражать реальную ситуацию в полном объеме, но не быть излишне детальными.

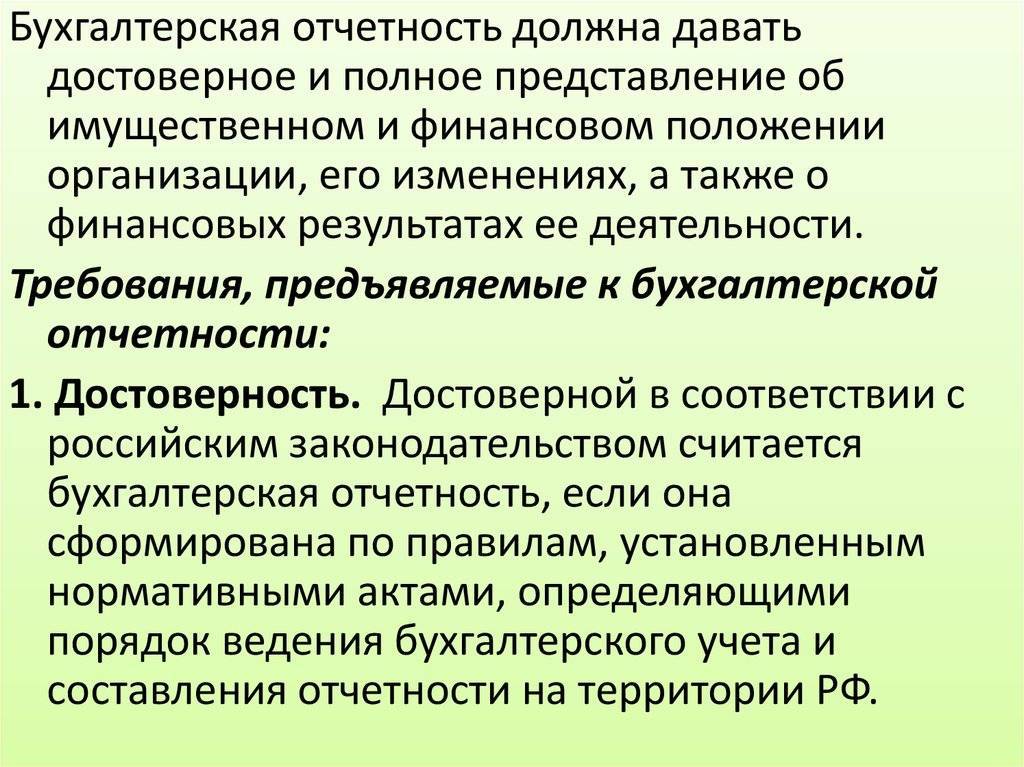

Требования к бухгалтерской отчетности

Законы, Положения и рекомендации предъявляют следующие требования к составлению бухгалтерской отчетности:

- вся хозяйственная деятельность предприятия должна быть отражена в полном объеме;

- информация должна быть своевременной и последовательной, а также непрерывной;

- не допускается создание скрытых резервов;

- информация не должна содержать противоречий;

- содержание должно быть приоритетно перед формой;

- необходимо заполнять только те документы и графы в них, которые относятся к деятельности предприятия;

- необходимо придерживаться последовательной учетной политики. изменение учетной политики возможно только в связи с ликвидацией предприятия или сменой его деятельности.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Бухгалтерская проводка Бланки строгой отчетности (БСО)