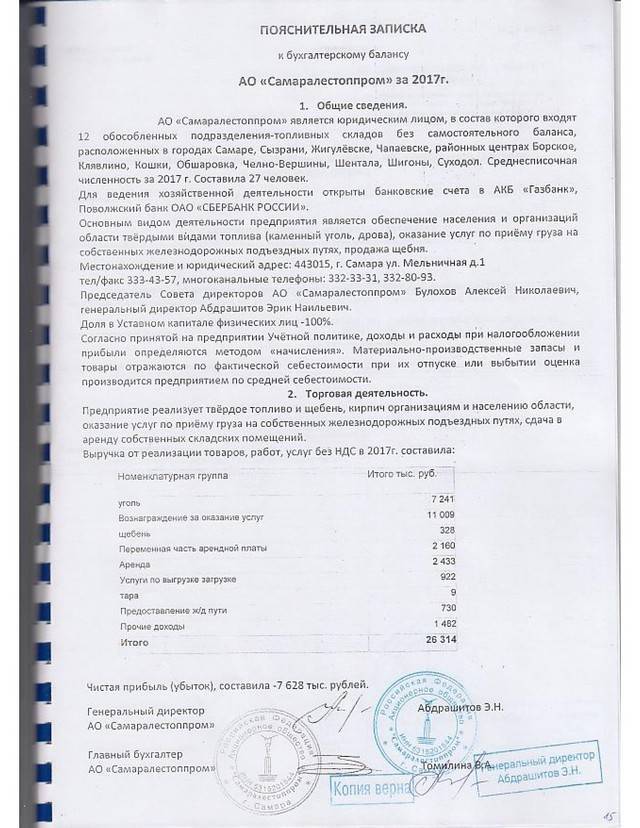

Когда необходимо предоставить пояснения

При проведении проверки инспектор вправе затребовать письменные разъяснения. Ситуации, в которых предоставить пояснительную записку в налоговую по требованию (образец мы предлагаем для НКО) обязательно, прописаны в п. 3 ст. 88 НК РФ:

- Ошибки в сданной отчетности. Например, в декларации выявлены неточности или несоответствия. В таком случае налоговики требуют предоставить обоснование данных несоответствий либо отправить корректирующий отчет.

- В корректирующей отчетности суммы к уплате в бюджет значительно ниже, чем в первоначальных расчетах. В такой ситуации инспектор может заподозрить умышленное занижение налоговой базы и платежей и затребует объяснить изменения.

- В сданной декларации по налогу на прибыль отражены убытки. Обосновать убыточную деятельность перед ФНС придется в любом случае, поэтому подготовить пояснительную записку по убыткам можно заранее.

Ответить на запрос инспекции следует в течение 5 рабочих дней с момента официального вручения требования — такие нормы закреплены в п. 3 ст. 88, п. 6 ст. 6.1 НК РФ. В особенных случаях ФНС придется уведомить о получении налогового запроса (Письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

ВАЖНО!

Порядок оформления пояснительных записок

Структурирование документа

Здесь указываются разделы, включённые в пояснительную записку. Они утверждаются руководителем организации, и могут располагаться в произвольном порядке. Например, так:

- Общие сведения;

- Учётная политика;

- Сравнительный анализ показателей;

- Оценка и анализ баланса;

- Пояснения по статьям отчёта;

- Сведения о совместной деятельности с другими предприятиями;

- Данные по отдельным сегментам бизнеса и региональным отделениям;

- Сведения по операциям с аффилированными лицами;

- Данные о незавершившихся судебных разбирательствах и спорах с ФНС;

- Данные о господдержке и спонсорской помощи.

Исходные данные

Сюда можно отнести:

- Информацию о коммерческой деятельности субъекта;

- Аналитические данные по статьям доходов и расходов;

- Оценки текущей финансовой ситуации;

- Важные замечания и расшифровки значимой информации.

Дополнительно можно отметить финансово-экономическую устойчивость, степень возможных рисков, финансовую самостоятельность.

Аналитика

Здесь даётся оценка объективности указанных сведений с пояснениями. Например:

- Насколько подробны указанные сведения;

- Все ли факторы, влияющие на финансовую отчётность, отмечены;

- Обозначены ли изменения материально-финансового положения;

- Насколько точна оценка деловой активности предприятия;

- Определены ли ключевые моменты коммерческой деятельности;

- Актуальность аналитики для финансового итога.

Порядок представления документа

Пояснительная записка прикладывается к бухгалтерскому балансу. Она предназначена для расшифровки данных бухгалтерского учета и содержит данные об учетной политике предприятия. Некоторые их этих сведений нецелесообразно вводить в форму отчетности

Однако их предоставление важно для оценки деятельности компании

Представление пояснительной записки не требуется от:

- некоммерческих организаций;

- субъектов малого бизнеса, которые не должны проводить аудиторских проверок.

Касательно организаций, не осуществляющих коммерческую деятельность, от них может потребоваться пояснительная записка в случае получения дохода. Например, если устаревшее оборудование списано, отчетность по нему представлять не нужно. Когда оно было перепродано, и организация получила прибыль, понадобится заполнить пояснительную записку.

Индивидуальные предприниматели не представляют бухгалтерский баланс. Поэтому и этот бланк формировать им не придется. Для предприятий, работающих на УСН, предусмотрена отдельная, упрощенная форма отчетности.

Для остальных организаций, сдающих бухгалтерский баланс в общем порядке, действует правило: любая существенная перемена в капитале должна быть отражена в пояснительной записке. К таковым относятся:

- смена вида деятельности;

- взятие долговременного кредита;

- в результате чрезвычайных обстоятельств причинение ущерба имуществу организации.

Кто должен сдавать пояснительную записку к бухгалтерскому балансу

Бухгалтерскую отчетность заполняют все организации (ИП не сдают). А вот пояснительную записку к бухгалтерскому балансу должны представлять только те организации, которым запрещено применять упрощенный способ ведения бухгалтерского учета. То есть компании, которые не относятся к малому бизнесу. Пояснительная записка нужна для аудита отчетности, поэтому если для вашей фирмы аудиторская проверка обязательная, записку подать нужно.

Например, расходы на продажу часто растут и напрямую снижаются из-за изменений в чистых продажах. С другой стороны, административные расходы обычно остаются неизменными с одного периода на другой. Обычными примерами являются проценты, полученные от инвестиций и расходов по налогу на прибыль.

Операционный доход показывает отношения между доходом, полученным от клиентов, и расходами, понесенными для получения этого дохода. Фактически, операционная прибыль измеряет рентабельность основных бизнес-операций компании и «исключает» другие виды доходов и расходов.

Критерии малого бизнеса мы привели в статье «Критерии малого предприятия в 2017 году

». В общем случае это компании со средней численностью работников не более 250 человек и доходами по декларациям за прошлый год не более 2 млрд. рублей за год.

Но даже если компании относится к малому бизнесу, она все равно должна сдавать отчетность по общей форме и подавать записку к балансу, если:

Двумя значительными «непроизводственными статьями» являются процентные расходы, которые исходят из того, как финансируются активы, а не от того, как эти активы используются в деловых операциях. Расходы по налогу на прибыль не включаются в операционные расходы, поскольку уплата этих налогов не способствует получению дохода. Нефинансовые доходы, такие как проценты и дивиденды, полученные от инвестиций, также перечислены в этом заключительном разделе отчета о прибылях и убытках.

Значение представляет собой общее увеличение собственного капитала, в результате деятельности в течение периода. Финансовые аналитики часто подсчитывают чистую прибыль в процентах от чистых продаж. Эта мера обеспечивает показатель способности руководства контролировать расходы и удерживать разумную часть своих доходов в качестве прибыли.

- существует в форме акционерного общества

- жилищного или жилищно-строительного кооператива

О документе

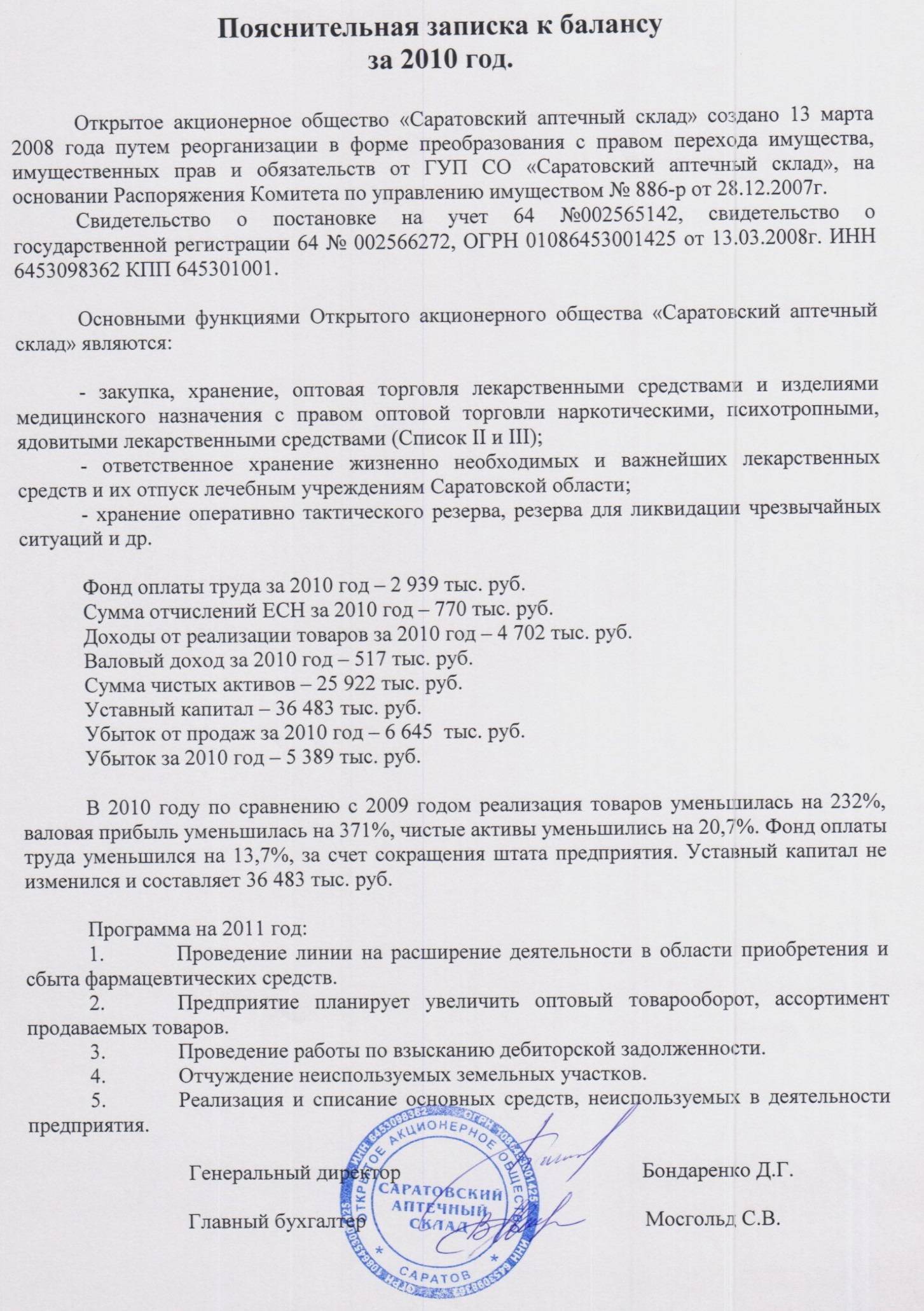

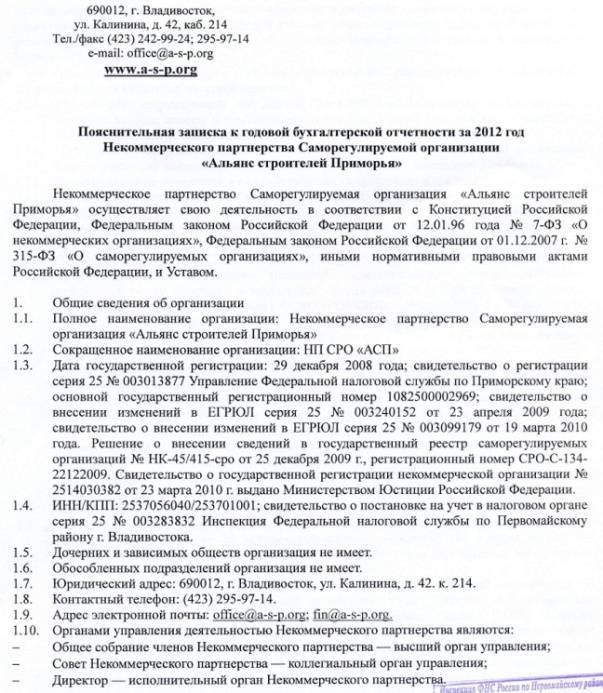

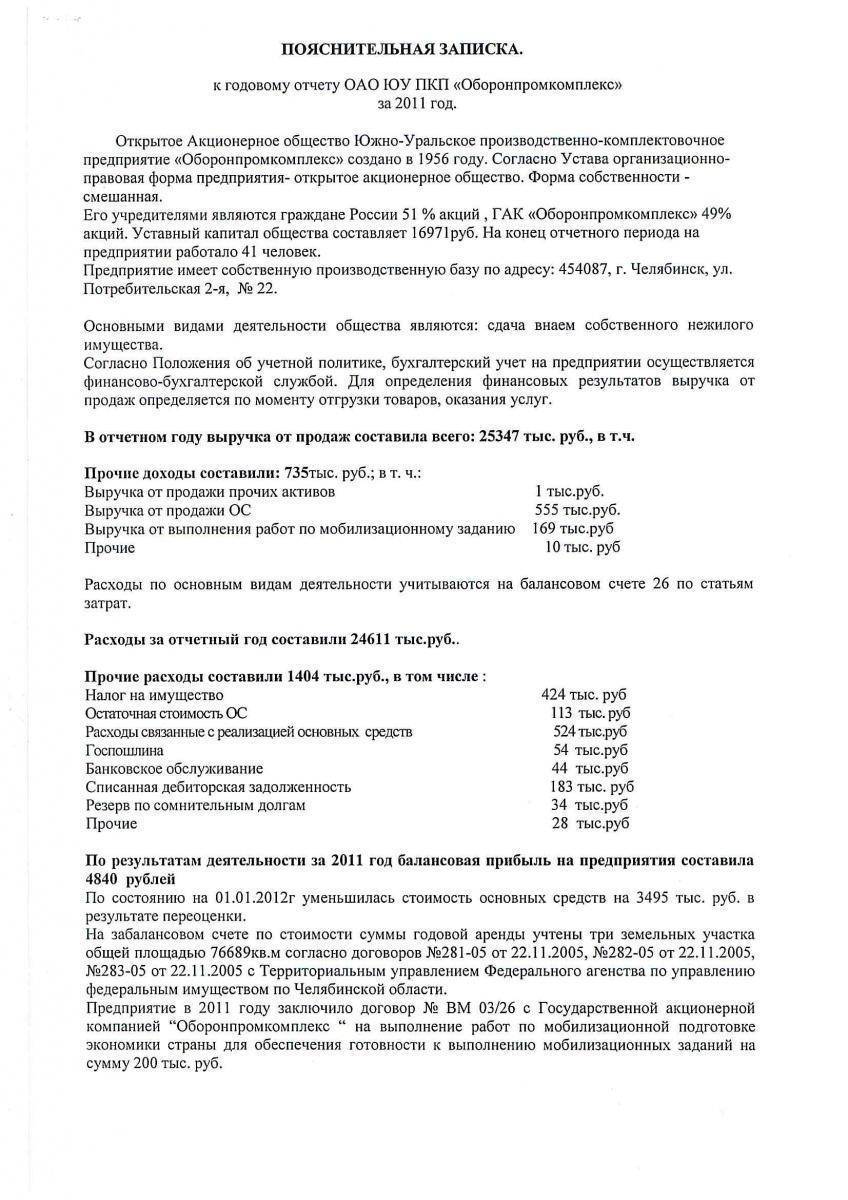

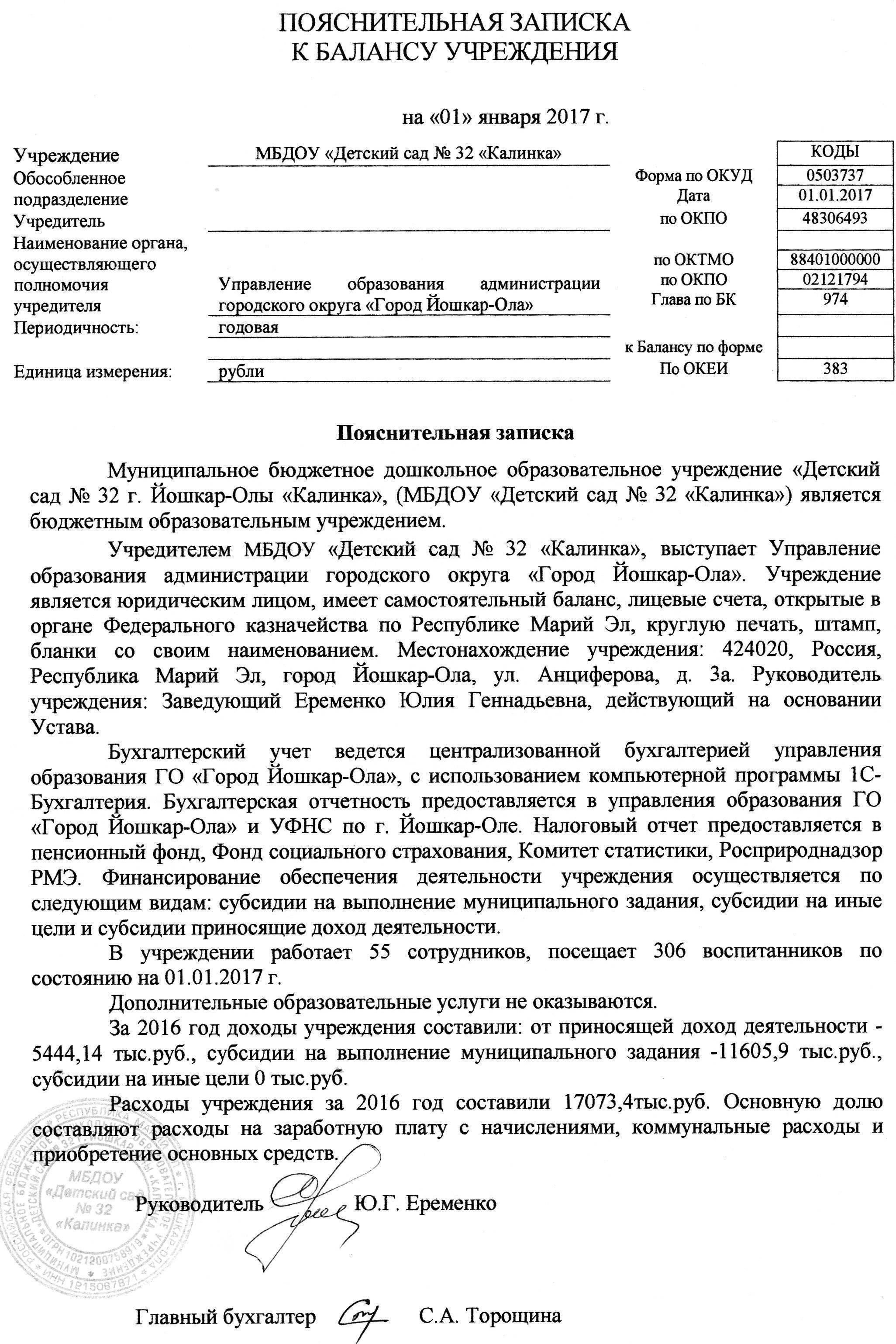

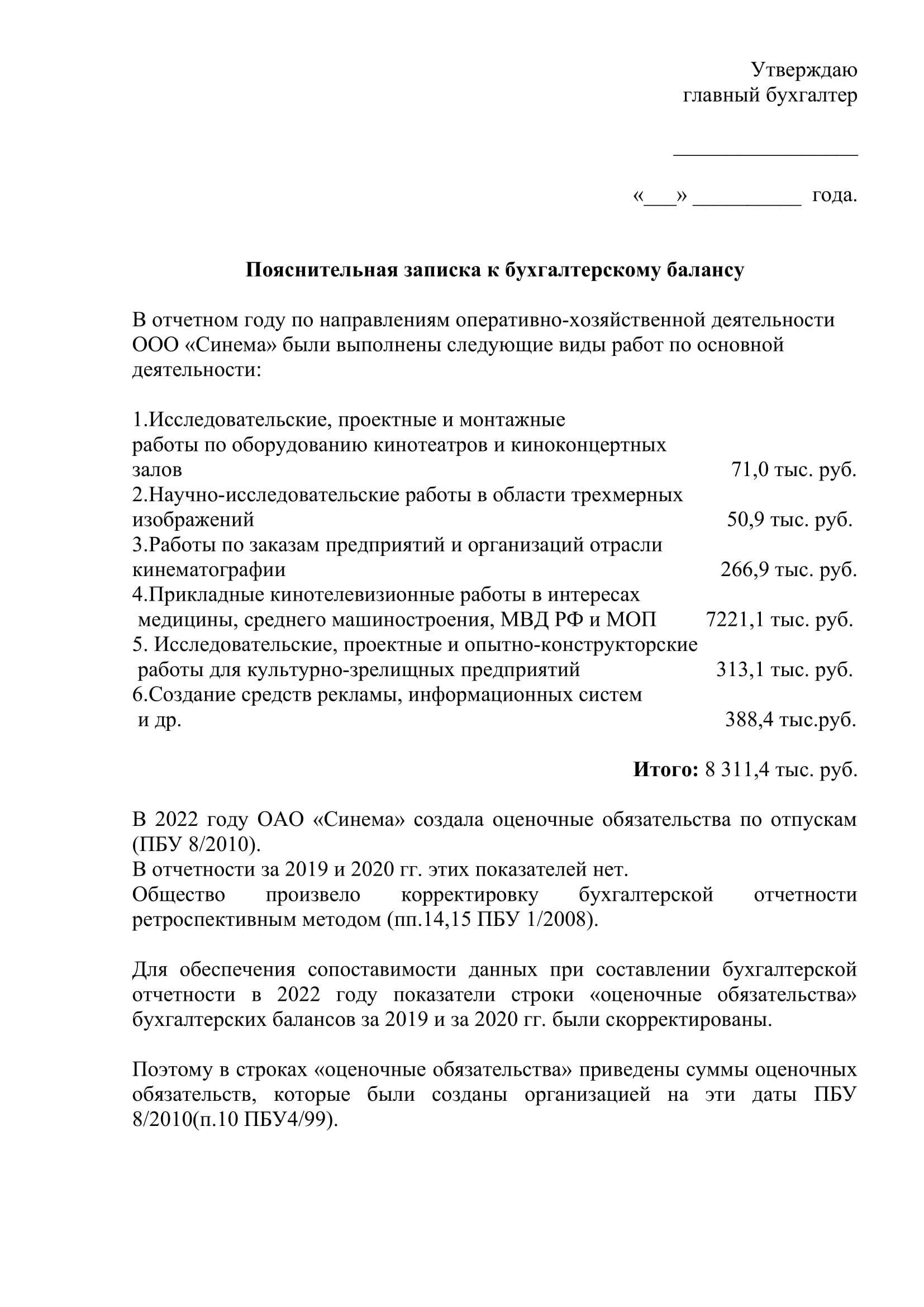

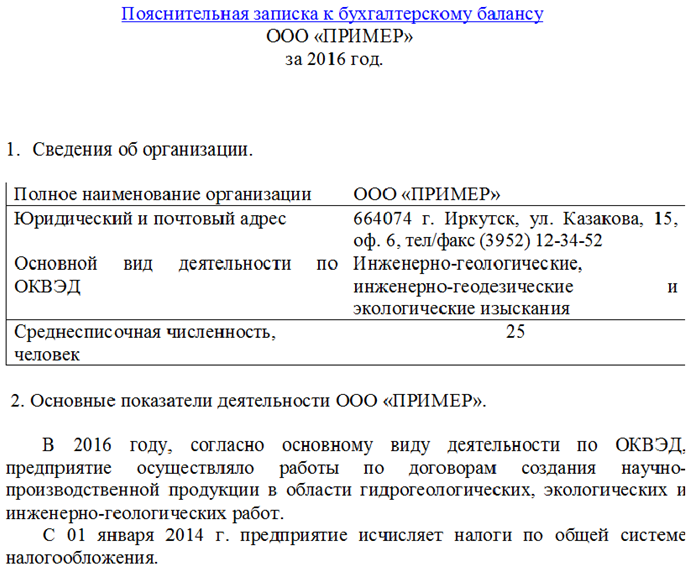

Пояснительная записка является частью отчетности. Унифицированной формы по ее заполнению нет. В целом документ должен содержать информацию, отображающую выполнение плановых показателей. Записка составляется по результатам финансовой отчетности и раскрывает информацию об элементах учетной политики. На основании предоставленных материалов можно составить план будущего развития.

Последствия инвестиционной и финансовой деятельности, которые изменяют или изменяют финансовое положение компании, но не влияют на денежные потоки в течение периода, должны быть раскрыты в то время. Кроме того, должна быть представлена сверка между чистой прибылью и денежным потоком.

Выдача наличных средств для приобретения сырья, материалов и товаров для производства. Платежи по приобретению инвестиций, основных средств и другого используемого имущества. Кредиты, полученные в краткосрочной и долгосрочной перспективе, за исключением операций с поставщиками и кредиторами, связанных с деятельностью организации. Другие притоки денежных средств, не связанные с операционной и инвестиционной деятельностью. Выплаты дивидендов или их эквивалент в зависимости от характера хозяйствующего субъекта. Платежи краткосрочных и долгосрочных обязательств, отличных от обязательств, возникающих в результате операционной деятельности.

- Сбор продаж товаров или предоставление услуг.

- Сбор дебиторской задолженности.

- Сбор процентов и инвестиций.

- Прочие расходы, не связанные с инвестиционными или финансовыми операциями.

- Выплата краткосрочных счетов.

- Оплата кредиторам и работникам.

- Выплата процентов кредиторам.

- Краткосрочные или долгосрочные ссуды, предоставленные организацией.

- Прочие расходы, связанные с инвестиционными или финансовыми операциями.

- Платежи по предоставлению краткосрочных и долгосрочных кредитов.

- Другие платежи не были инициированы инвестиционными или финансовыми операциями.

- Денежные средства, полученные путем увеличения взносов или замены взносов.

- Возмещение взносов наличными.

- Получение денежных взносов.

- Прочие платежи, не связанные с операционной и инвестиционной деятельностью.

Отчеты о движении денежных средств включают промежуточные итоги и показывают денежный поток для каждой категории деловой активности.

Нематериальные активы и расходы на НИОКР

В этом разделе раскройте информацию по следующим строкам Бухгалтерского баланса:

строка 1110 «Нематериальные активы»;

строка 1120 «Результаты исследований и разработок»;

строка 1190 «Прочие внеоборотные активы».

Раздел «Нематериальные активы и расходы на НИОКР» состоит из пяти таблиц.

В таблице 1.1 «Наличие и движение нематериальных активов» раскройте информацию о первоначальной стоимости и накопленной амортизации (на конец и на начало периода), поступлении и выбытии за период, о результатах переоценки, а также информацию о стоимости нематериальных активов, подверженных обесценению в отчетном году, о сумме признанного убытка от обесценения. Отразите данные как в целом по всем нематериальным активам, так и в разрезе их отдельных видов (абз. 2, 3, 6, 8 п. 41 ПБУ 14/2007, п. 35 ПБУ 4/99).

Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

При переоценке в графе «Первоначальная стоимость» приводится текущая рыночная стоимость или текущая (восстановительная) стоимость (примечание 3 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

В таблице 1.2 «Первоначальная стоимость нематериальных активов, созданных самой организацией» раскройте информацию по нематериальным активам, которые организация создала самостоятельно (абз. 11 п. 41 ПБУ 14/2007). Данные укажите на отчетную дату, предыдущий год и год, который предшествует предыдущему (примечания 2, 4 и 5 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

В таблице 1.3 «Нематериальные активы с полностью погашенной стоимостью» укажите наименование и первоначальную стоимость тех материальных активов, стоимость которых полностью самортизирована, но организация продолжает их использовать (абз. 9 п. 41 ПБУ 14/2007). Данные укажите на отчетную дату, предыдущий год и год, который предшествует предыдущему (примечания 2, 4 и 5 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

В таблице 1.4 «Наличие и движение результатов НИОКР» укажите информацию о сумме расходов на НИОКР (п. 16 ПБУ 17/02).

Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

В таблице 1.5 «Незаконченные и неоформленные НИОКР и незаконченные операции по приобретению нематериальных активов» пропишите суммы затрат как в общем, так и с разбивкой по видам за отчетный и предыдущий год по:

незаконченным исследованиям и разработкам (остаток на начало года, сумма затрат за год, сумма списанных затрат, не давших положительного результата, сумма расходов, принятых к учету, остаток на конец года);

незаконченным операциям по приобретению нематериальных активов (остаток на начало года, сумма затрат за год, сумма списанных затрат, не давших положительного результата, сумма расходов, принятых к учету, остаток на конец года).

Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

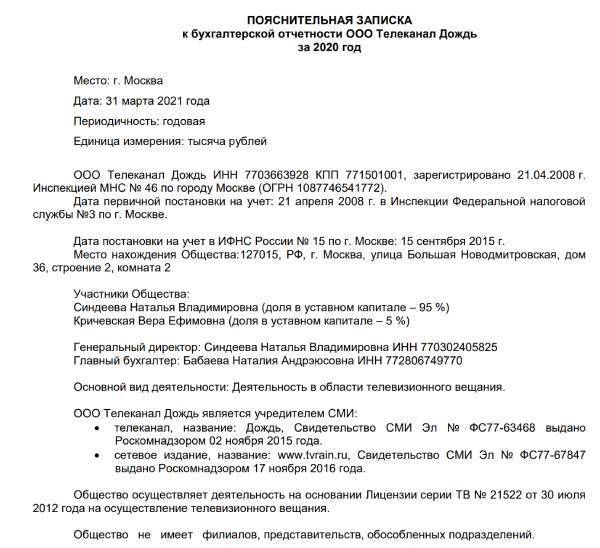

Для чего нужны пояснения к финансовой отчетности организации?

В состав бухгалтерской отчетности согласно ПБУ 4/99 входят:

- баланс;

- отчет о финансовых результатах;

- приложения к балансу и отчету о финрезультатах — отчеты об изменении капитала, движении денежных средств, целевом использовании средств (предоставляется только некоммерческими организациями);

- пояснительная записка;

- аудиторское заключение, если организация полежит обязательному аудиту.

ВНИМАНИЕ! С 01.06.2019 года действуют обновленные формы бухгалтерской отчетности, утвержденные приказом Минфина от 19.04.2019 №61н. Об основных изменениях в формулярах читайте здесь

В пояснениях к финансовой отчетности приводятся данные, которые не отражены в других формах, входящих в состав отчетности, но имеют важное значения для ее пользователей: учредителей, контролирующих органов, инвесторов, контрагентов и т.д. Таким образом, основное назначение таких пояснений — детализация наиболее существенных статей бухгалтерского баланса, отчета о финансовых результатах и приложений к ним

Таким образом, основное назначение таких пояснений — детализация наиболее существенных статей бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Обязательная информация в пояснениях к балансу должна содержать информацию о наличии и движении всех видов активов и обязательств компании, структуре и изменении ее капитала, резервах, составе доходов и затрат, событиях после отчетной даты, прекращенных операциях и т.п. Кроме того, в пояснения следует включить данные о составе исполнительных и контролирующих органов организации, об аффилированных лицах, численности персонала.

Дополнительно в пояснительной записке можно указать применяемые учетные методы, их изменение и влияние на финансовые показатели. Можно представить анализ показателей деятельности предприятия, с отражением существенных факторов, оказавших на них влияние. А также любую другую информацию, которая может быть полезна пользователем отчетности и способна оказывать существенное влияние на принятие ими решений.

Малые предприятия, отчитывающие по упрощенной форме, вправе не составлять пояснительную записку к балансу.

Об упрощенных формах для малых мы писали в статье

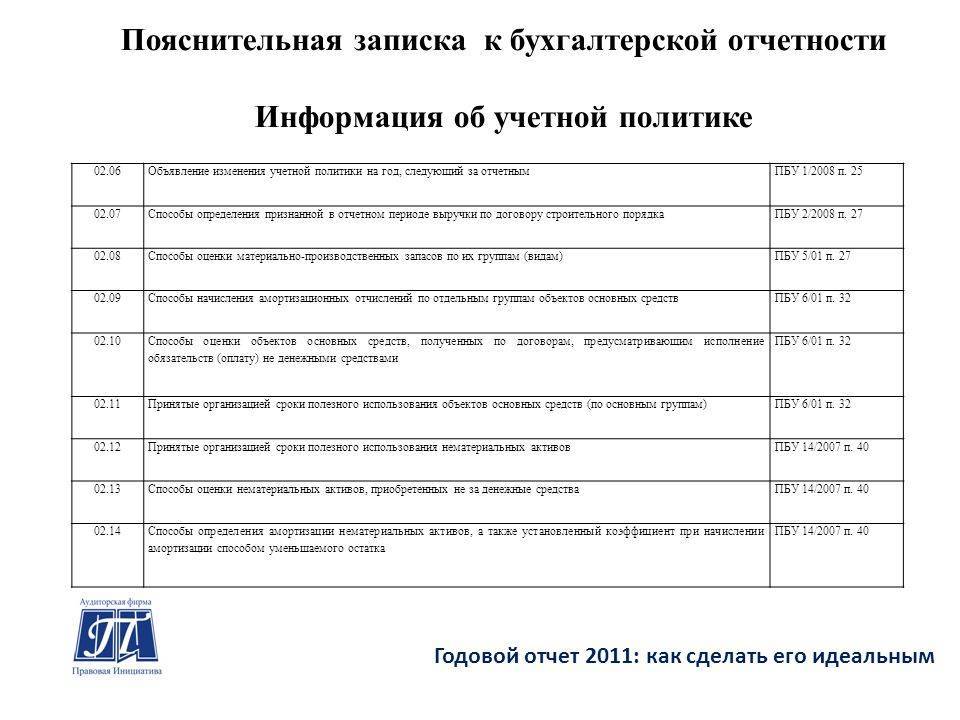

Структуру пояснительной записки предприятие устанавливает самостоятельно. Пояснения к бухгалтерской отчетности могут оформляться как в виде таблиц, так и в виде произвольного текста (п. 4 приказа Минфина РФ от 02.07.2010 № 66н). Рекомендованные формы таблиц приведены в приложении № 3 к приказу № 66н. Ссылку на бланк и образец его заполнения вы найдете в начале статьи.

Рассмотрим, какие именно формулировки могут содержать пояснения к годовой бухгалтерской (финансовой) отчетности.

О том, в какие сроки сдается бухотчетность, читайте здесь.

Что отражается в пояснительной записке по пассивам?

Следующий крупный раздел баланса — пассивы. Для предприятия наиболее существенными показателями здесь могут быть:

- Заемные средства (строки 1410, 1510).

Здесь можно детализировать:

- суммы долгосрочных и краткосрочных займов;

- сведения о кредиторах, целях кредитования;

- сведения о погашенных суммах в отчетном году;

- сроки погашения и процентные ставки.

- Отложенные налоговые обязательства (строка 1420).

Можно указать за счет чего сформировались налогооблагаемые временные разницы, вызвавшие возникновение отложенных налоговых обязательств. Это может быть, например:

- различия в порядке начисления амортизации в налоговом и бухгалтерском учете;

- различия в учете процентов по кредитам и займам;

- различия в налоговом и бухгалтерском учете в связи с применением кассового метода и др.

- Кредиторская задолженность (строка 1520).

Она, как правило, подразделяется на задолженность:

- перед поставщиками и подрядчиками;

- перед бюджетом и государственными фондами;

- представленную полученными авансами;

- перед работниками;

- прочую задолженность.

По каждой категории указывается сумма и наличие просроченной задолженности.

Поскольку каждая из указанных категорий кредиторской задолженности довольно емкая, то данные категории можно детализировать дополнительно.

Например, задолженность перед контрагентами может быть классифицирована на обязательства:

- перед продавцами сырья и материалов;

- поставщиками объектов ОС;

- исполнителями работ и услуг.

Задолженность по авансам — как обязательства:

- перед дочерними предприятиями или головной компанией;

- российскими контрагентами;

- контрагентами из ЕАЭС;

- зарубежными партнерами;

- в рублях и в валюте.

Уместно привести данные о фактах неисполнения обязательств перед кредиторами.

Раздел можно сопроводить данными о чистых активах, прибыли, возможной для распределения, о динамике представленных показателей, факторах, оказавших существенное влияние на изменения и способных оказать влияние в будущем и т.д. Информацию можно оформить в виде аналитических таблиц или схем.

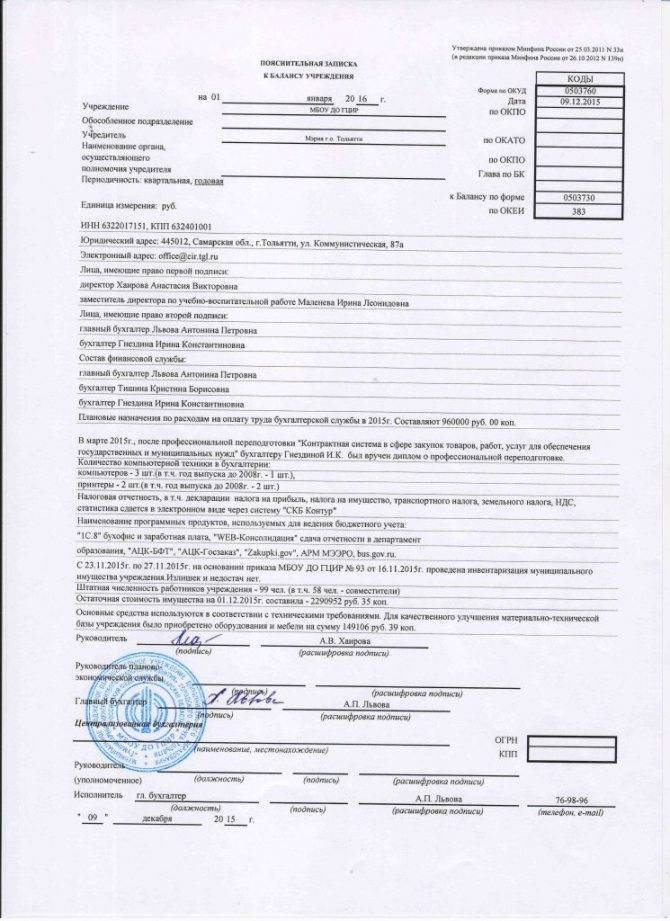

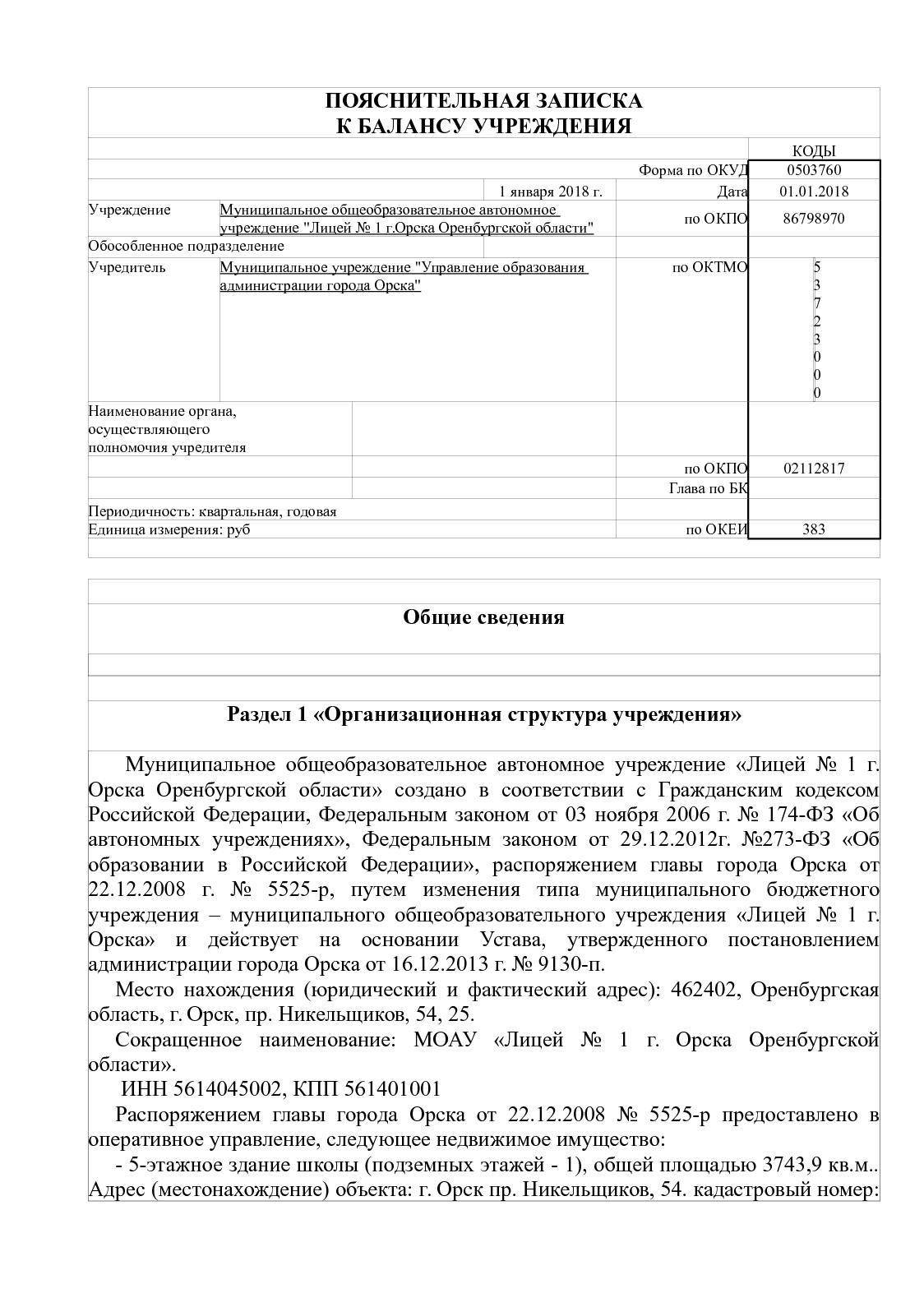

Как составить пояснительную записку

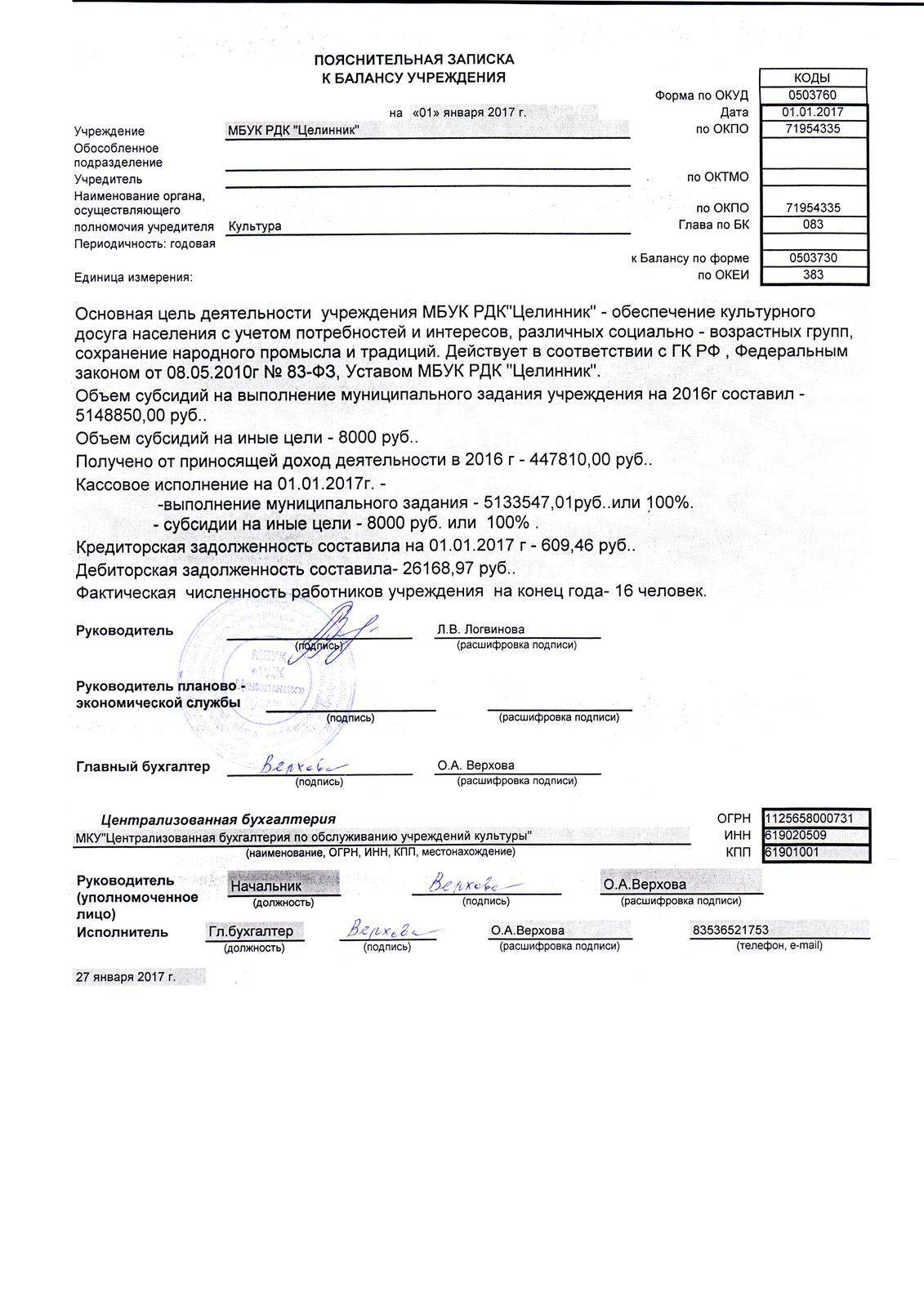

Ф. 0503760 состоит из вводной части и пяти разделов. В вводной части пишут наименование подотчетной организации и ее учредителя, заполняют дату и основные коды — ОКПО, ОКТМО, главу по БК. Затем идет содержательная часть ПЗ — информационные разделы и таблицы. Мы подготовили сводную таблицу с инструкцией, как заполнить пояснительную записку к балансу учреждения.

Раздел | Порядок заполнения |

|---|---|

Раздел 1 «Организационная структура учреждения» | В таблице 1 «Сведения о направлениях деятельности»показывают информацию, которая оказала существенное влияние, характеризует организационную структуру учреждения и которую не включили в другие разделы ПЗ. В этой части показывают:

|

Раздел 2 «Результаты деятельности учреждения» | В этом разделе отражают результаты работы за отчетный период:

|

Раздел 3 «Анализ отчета об исполнении учреждением плана его деятельности» | В этом блоке показывают информацию о принятых обязательствах, заполняя ф. 0503766 — сведения об исполнении ПФХД |

Раздел 4 «Анализ показателей отчетности учреждения» | Эта часть состоит из результирующих отчетных форм:

|

Раздел 5 «Прочие вопросы деятельности учреждения» | В этом блоке всего две таблицы без числовых показателей. В таблице № 4 отражают информацию об основных положениях учетной политики. А в таблице № 6 показывают сведения о проведенной инвентаризации |

ВАЖНО!

Отчитываясь за квартал, бюджетники подают ПЗ в составе текстовой части (ф. 0503760) и результирующих форм 0503766, 0503769, 0503779 и 0503295. Для отчетности за 1-й квартал формы 0503766 и 0503769 сдавать не надо. А для годовой бухотчетности пояснительную записку формируют в полном составе — все разделы и все отчетные формы.

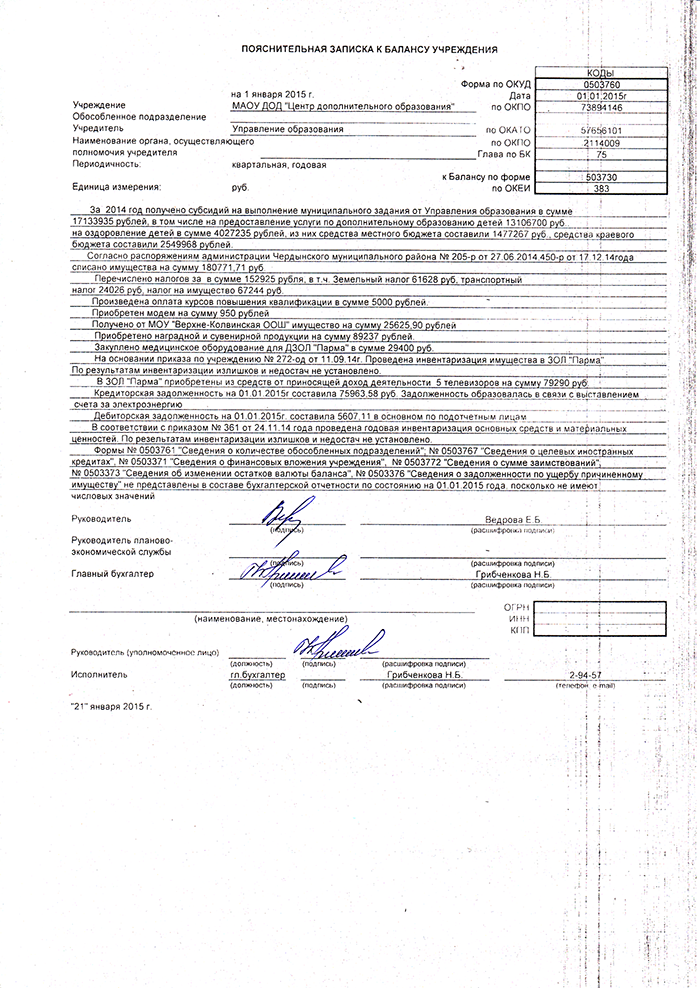

В первом разделе показывают организационную структуру, а в первой таблице — направления деятельности учреждения. По сути, это и есть текстовая часть ПЗ. Учредители не заполняют таблицу 1 в составе сводной ПЗ.

Вот образец примеров содержания, как написать пояснительную записку — текстовую часть.

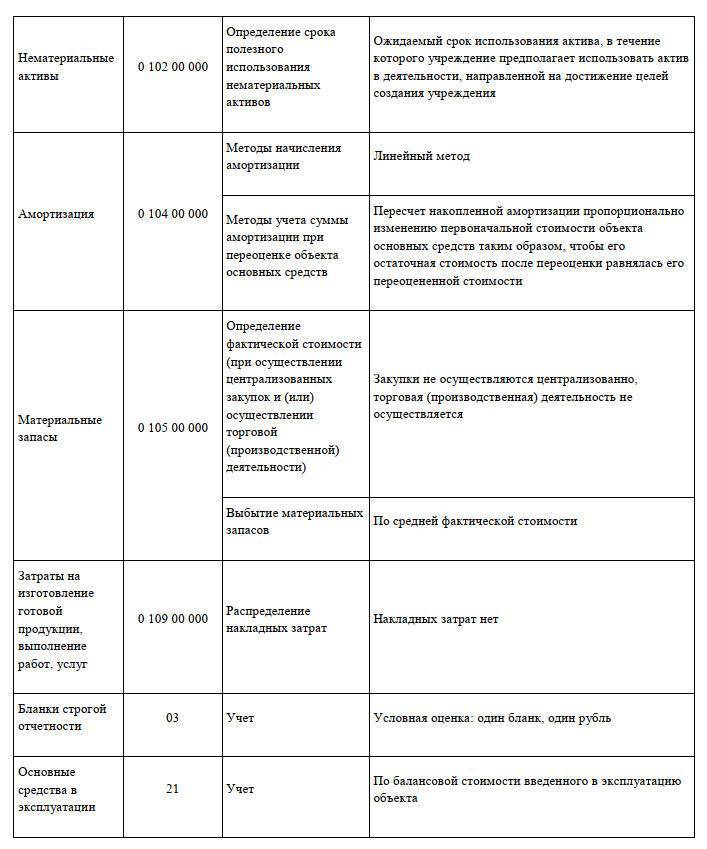

В таблице № 4 фиксируют основные положения учетной политики. Исполнитель показывает, как проводят операции с активами и обязательствами, которые установлены в учетной политике. Эту часть ПЗ раз в год формирует головное учреждение.

Вот как ее заполнить:

- В графу 1 вписать наименование объекта бухучета.

- В графе 2 указать код счета бухучета или забалансового счета, на котором отражаются учетные объекты (при необходимости).

- В графе 3 определить способ ведения бухучета.

- В графе 4 охарактеризовать применяемый способ бухучета, руководствуясь структурными, отраслевыми и другими особенностями деятельности.

В составе сводной пояснительной записки таблица № 4 не заполняется. Актуальный образец заполнения таблицы 4 к пояснительной записке бюджетного учреждения за 2022 год.

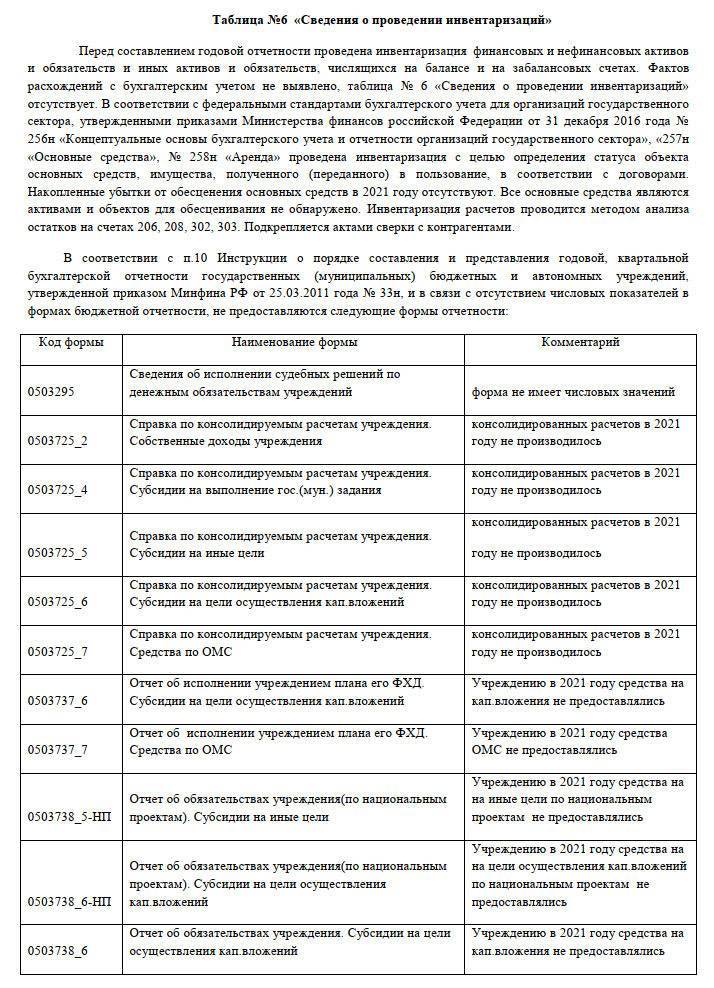

В таблице 6 показывают сведения о проведенной инвентаризации имущества и обязательств, отражают выявленные расхождения. Заполняют раз в год в составе годовой отчетности.

Порядок заполнения таблицы № 6:

- В графах 1–4 показывают основание для проведения инвентаризации и учтенные расхождения.

- В графах 5 и 6 определяют расхождения с данными бухучета. Пишут сумму и код счета бухгалтерского учета.

- В графе 7 указывают меры, которые приняли в организации для устранения обнаруженных расхождений.

Если расхождений нет, то таблицу № 6 заполнять не надо. Напишите о проведенной инвентаризации в текстовой части раздела 5.

Приведем пример пояснительной записки — таблицы № 6.

Как составить

При составлении пояснительной записки руководствуемся следующими правилами:

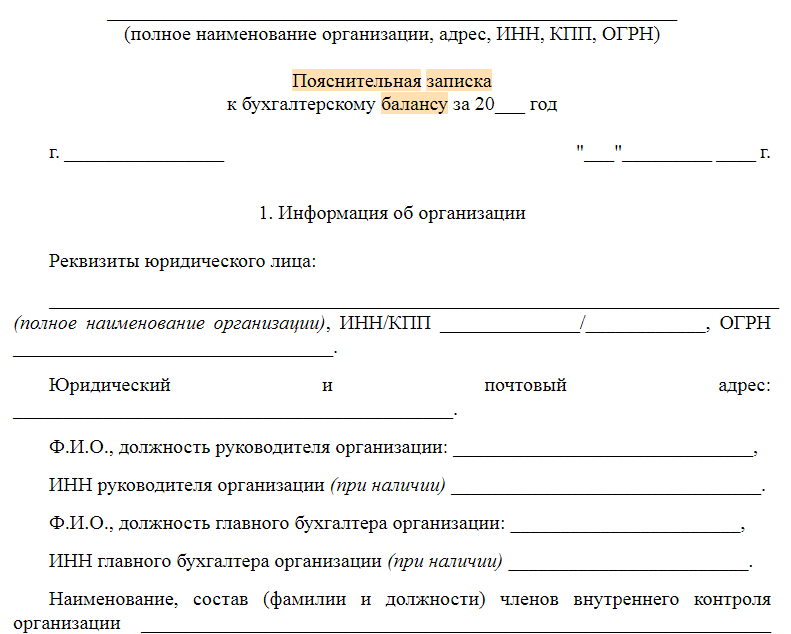

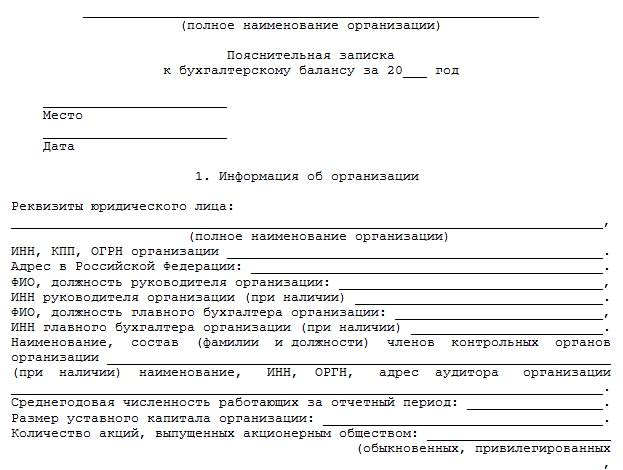

- Составляем ответ на фирменном бланке организации. Если такового бланка нет, в шапке документа указываем полное наименование учреждения, ИНН, КПП, ОГРН и адрес.

- Указываем номер и дату требования, на которое составляется пояснительная записка. Допустимо составить ответ сразу на несколько налоговых запросов.

- Если в отчете есть ошибки и несоответствия, перепроверьте отчетность, чтобы исключить опечатки или описки.

- В описательной части пояснительной записки детально и последовательно раскрываем обстоятельства ситуации, которую нужно объяснить.

- Отвечая на запрос, опирайтесь на факты, подтвердите обстоятельства документально. Приложите копии документов к ответу, если таковые имеются. Например, приложите к пояснительной записке копию дополнительного соглашения к договору с условием о повышении цен.

Если инспектор требует предоставить пояснительную записку по нестыковкам в декларации по налогу на добавленную стоимость, отправить ответ придется электронно. Исключение из правил закреплены за организациями, которые отчитываются по НДС на бумаге. Если учреждение отчитывалось электронно, но ответ на требование предоставило на бумаге, то налоговая посчитает такие пояснения непредоставленными. Такие нормы прописаны в Письме ФНС от 27.01.2017 № ЕД-4-15/1443.

Когда составляют бухгалтерскую справку

В первую очередь определим, что это за справка. Это первичный бухгалтерский документ, который используется для отражения специфических хозяйственных операций учреждения. Например, статья 313 НК РФ регламентирует перечень ситуаций, при которых используется бухсправка:

- При выявлении неточностей и ошибок в бухгалтерском учете. В такой ситуации составляется образец бухгалтерской справки об исправлении ошибки, который и является подтверждением внесения исправлений в бухучет.

- При необходимости специфической детализации учета. Например, при ведении раздельного учета по НДС.

- При необходимости внесения пояснительных записей к хозяйственным операциям. Например, для отражения операций по списанию дебиторской или кредиторской задолженности.

- Для подтверждения расчетов, производимых при осуществлении хозяйственных операций. Примером данной ситуации может быть расчет компенсации за задержку заработной платы, расчет компенсации отпуска при увольнении или же исчисление отпускных или декретных.

Штраф за непредоставление

Если по требованию налоговой инспекции пояснительная записка не была предоставлена, то как таковых мер ответственности не существует – т.е. на компанию не накладывается каких-либо штрафных выплат.

Однако существует административная ответственность за то, что представитель компании должен был явиться в налоговый орган, но так и не сделал этого. К тому же в интересах самой же фирмы предоставить в налоговую и сами пояснения об ошибках в декларации, и квитанцию о приеме документов, чтобы избежать возможной блокировки счета.

И еще один важный момент: на предоставленные по факту сведения налоговая может доначислить санкции, в связи с чем придется оспаривать это решение, тратя дополнительное время и средства.

Как правильно написать пояснительную записку к годовой отчетности

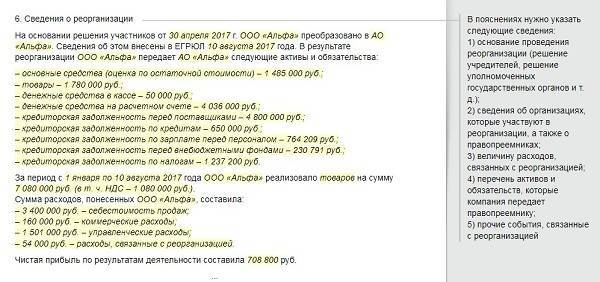

Если в учетную политику были внесены изменения, об этом обязательно указывают с обоснованием причин и необходимости поправок. Обязательно должна присутствовать оценка результата изменений в денежном выражении — величина, на которую изменилась оценка статей финансовой отчетности в связи со сменой способа бухгалтерского учета. Если в планах на текущий год есть действия, влияющие на факты хозяйственной деятельности или ее непрерывность, например, предстоящая ликвидация организации, то об этом обязательно информируют контролирующие органы.

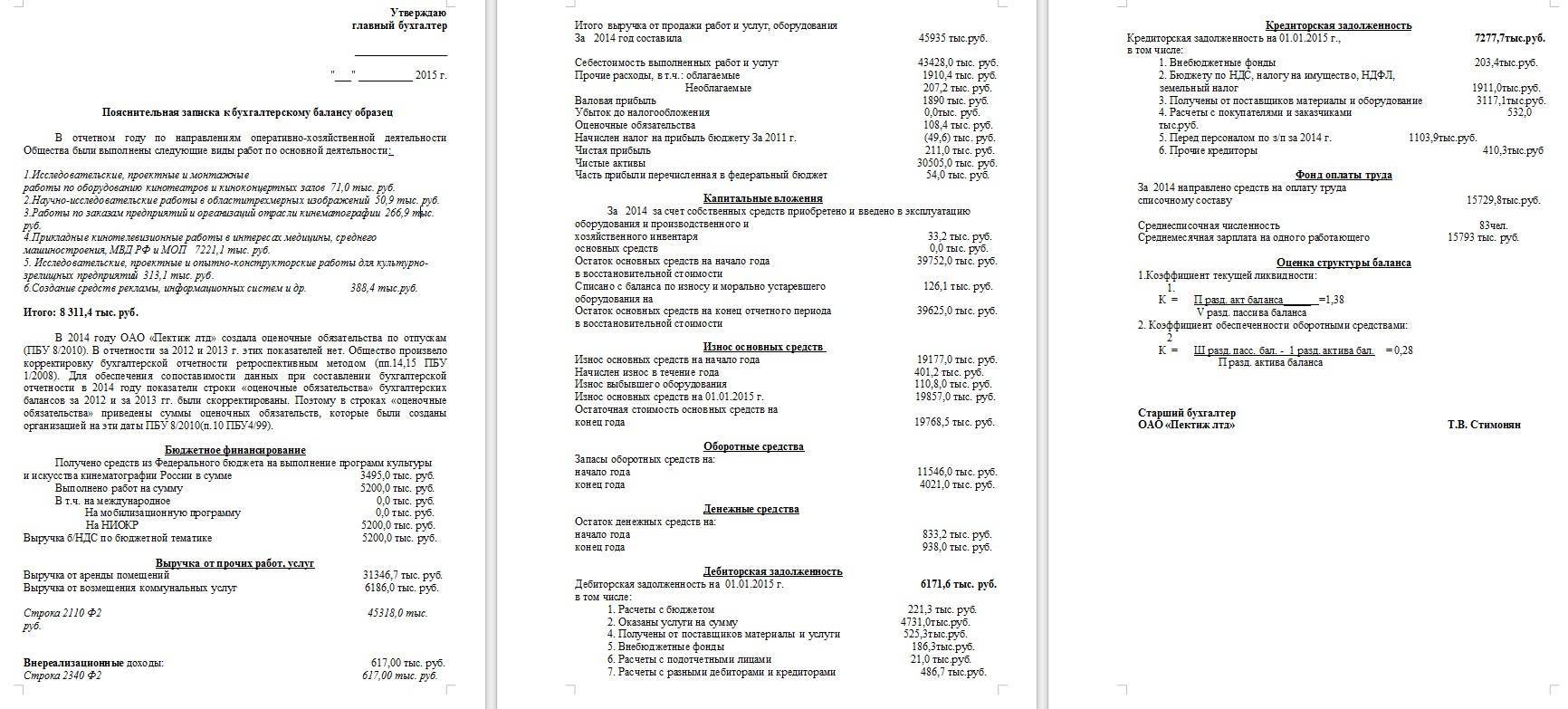

В виде таблиц желательно привести расшифровки строк баланса и формы 2, в частности:

- данные об изменениях в капитале организации (уставном, резервном, добавочном и пр.);

- о составе и движении резервов предстоящих расходов и платежей;

- оценочные резервы юридического лица;

- изменения в структуре и объеме нематериальных активов и основных средств;

- данные об арендованном имуществе;

- сведения о финансовых вложениях, дебиторской и кредиторской задолженности;

- состав затрат на производство и прочих расходов;

- объемы реализации продукции, товаров, работ, услуг по видам деятельности организации и рынкам сбыта;

- данные об обеспечении обязательств организации;

- все чрезвычайные факты хозяйственной деятельности организации в отчетном периоде и их последствия.

Кроме сухих фактов и цифр, в пояснительной записке приветствуется анализ финансовых показателей организации. Такая информация, в первую очередь, интересует учредителей, акционеров и инвесторов, но и налоговым специалистам эти данные расскажут о многом. В частности, информация о деловой активности организации и ее положении на рынке пойдет на пользу при обращении за вычетами по НДС или при открытии внешнеэкономической деятельности.

Особое внимание при составлении документа с пояснениями необходимо уделить информации об аффилированных лицах. Эти данные желательно оформить отдельным разделом, как того требует пункт 14 ПБУ 11/2008

По закону, необходимо раскрывать информацию не только об учредителях самой организации, но и о связанных с ними лицах, поэтому, если в составе учредителей есть юридическое лицо, необходимо указать его участников или акционеров. Кроме того, указывают информацию о совершенных в отчетном периоде операциях со связанными сторонами, а также, независимо от совершения операций, по тем юрлицам и гражданам, которые признаются аффилированными.