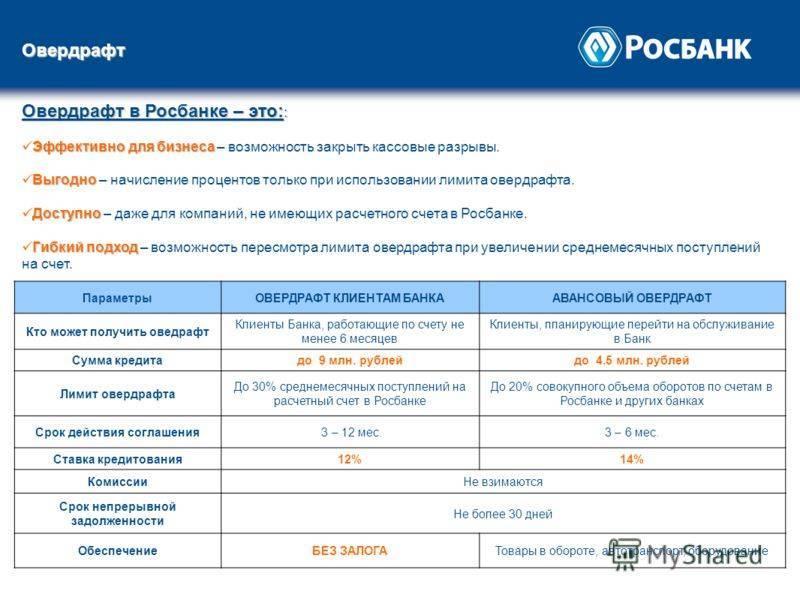

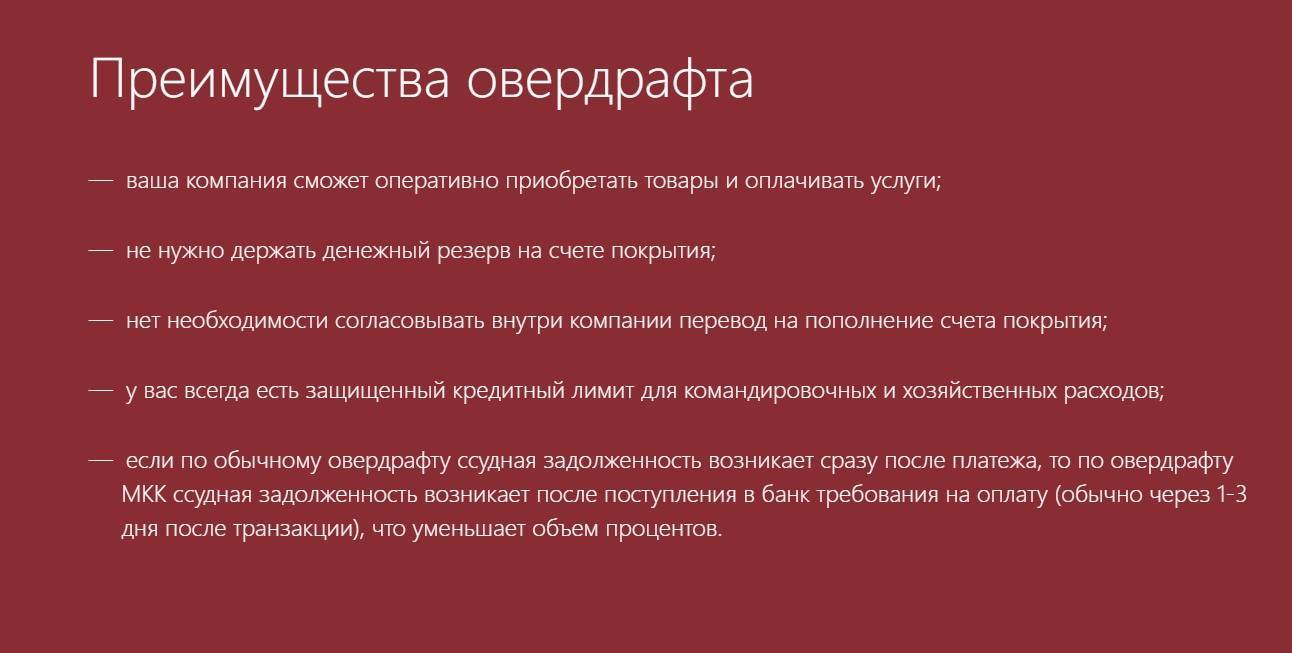

Преимущества овердрафта:

— Вам не потребуется отчитываться перед банком по заимствованным средствам, потратить их можно на любые покупки и услуги. И даже на погашение кредитов и займов.

— Не нужны поручители, созаемщики, первоначальные взносы.

— Некоторые банки предлагают овердрафт с беспроцентным периодом.

— Вы можете пользоваться опцией неограниченное количество раз после погашение задолженности, а также отказаться от овердрафта в любой момент.

— Погасить задолженность можно любыми способами и любыми переводами на счет вашей карты.

— Если вы не будете копить долги и исправно погашать задолженность, то это пойдет в плюс вашей кредитной истории. Таким образом банк сможет оценить вашу платежеспособность.

Как подключить овердрафт

Подключение услуги овердрафта производится с согласия владельца банковской карты. Зачастую эта опция сразу прописывается в условиях договора с банком. Поэтому не забывайте внимательно читать документы перед подписанием! Это убережет от ненужных трат и позволит использовать вашу карточку с максимальной эффективностью.

В различных банках условия подключения овердрафта могут отличаться в деталях. Ниже представлен основной список документов, который потребуется для активации этой услуги:

- паспорт гражданина РФ;

- заявление на подключение услуги овердрафта;

- анкета клиента на фирменном бланке финансовой компании;

- второй документ, подтверждающий личность. Это может быть СНИЛС, загранпаспорт, водительское удостоверение, ИНН;

- справка с места работы с подтверждением уровня дохода.

Собрать такой пакет документов обычно не составляет труда. Услуга овердрафта подразумеваем выдачу банком краткосрочных кредитов. Поэтому ничего удивительного, что финансовые компании для снижения собственных рисков выдвигают ряд требований к клиентам. Как правило, от держателя карты требуется:

- иметь счет в банке, на который регулярно поступают денежные средства;

- иметь постоянную регистрацию в регионе, где расположена финансовая компания;

- иметь стабильный источника дохода. Часто требуется, чтобы стаж на текущем месте работы составлял не менее 6 месяцев;

- обладать положительной кредитной историей.

Зная эти особенности, можно легко понять, почему услуга овердрафта обычно легко активируется владельцами зарплатных карт. Нередко это происходит по инициативе самих банков.

Нелишним будет напомнить, чем обычная дебетовая карточка отличается от овердрафтной.

Овердрафт, по сути, представляет собой разновидность краткосрочного займа. Срок может колебаться от нескольких месяцев до года. Так как в течение этого времени держатель карты может сменить место жительства, устроиться на другую работу, банки, для снижения своих рисков, периодически требуют перезаключения договора овердрафта.

Что это такое

Человек, живущий в 21 веке, охотно пользуется благами цивилизации и инновационными технологиями, облегчающими его существование.

Кредитные карты стали одним из самых востребованных банковских продуктов, поэтому финансовые организации стремятся предложить своим клиентам как можно больше полезных функций и услуг. Овердрафт применяют не только те, для кого приемлема жизнь в кредит, но и те, кого само понятие «займ» пугает.

Не совсем правильно ставить знак равно между терминами «овердрафт» и «кредит». Понятие овердрафт пришло к нам из английского языка и дословно переводится как «перерасход». Иными словами овердрафтом можно назвать превышение кредитного лимита.

Данная опция появилась не случайно. Наверняка, у большинства россиян, активных держателей банковских карт, возникали ситуации, когда в процессе совершения покупки, на карте заканчивались средства, а проведения платежа было невозможным. Чтобы избежать неловких ситуаций, банки предлагают использовать услугу овердрафта.

Стоит сразу отметить, что если банк разрешает провести финансовую операцию по карте с нулевым балансом, то заёмщику автоматически выдаётся кредит со всеми вытекающими последствиями. Кредит не является бесплатным, должник обязан выплатить банку проценты, согласно договору.

Сами банки расценивают овердрафт как отличную опцию,

не требующую серьёзных затрат на её оформление. Действительно, от клиента потребуется

минимум усилий и небольшой пакет базовых документов.

По мнению держателей зарплатных и кредитных карт, овердрафт является крайне выгодной опцией, позволяющей совершать покупки, оплачивать счета и прочее, в тот период, когда баланс карты равен нулю или недостаточен для осуществления всех необходимых манипуляций.

Каждый банк имеет свои особенности по подключению услуги, поэтому необходимо сразу проконсультироваться с менеджером банковской организации обо всех нюансах.

Что такое овердрафт

Для начала давайте разберемся с понятиями: что такое овердрафт на примере «Сбербанка» и что подразумевает под собой овердрафтная карта. Здесь и далее мы дадим ответы на такие популярные вопросы, как:

- что значит овердрафтная карта,

- разница между овердрафтной, кредитной, дебетной картами;

- подключение и отключение услуги;

- плата за услугу;

- где найти информацию о лимите на карте;

- к каким картам возможно подключить услугу;

- преимущества и недостатки опции.

Определение термина

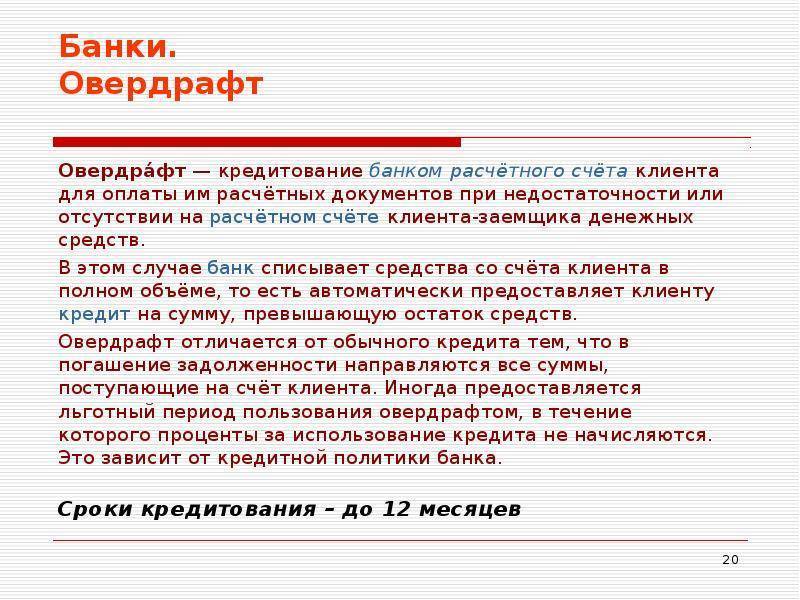

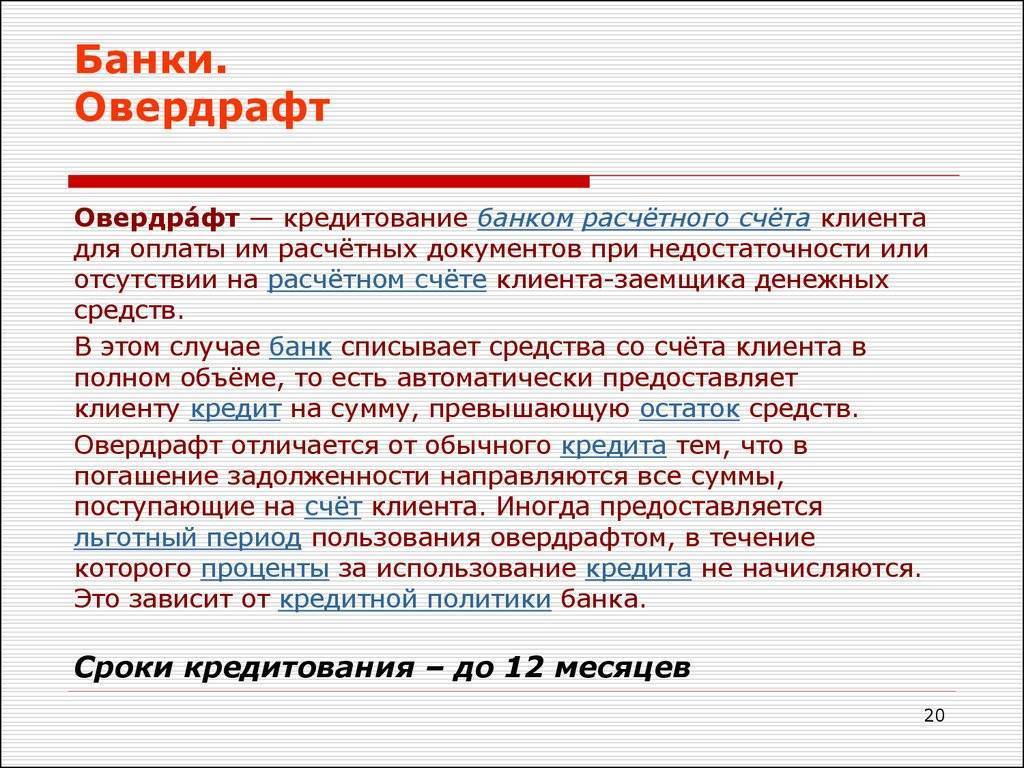

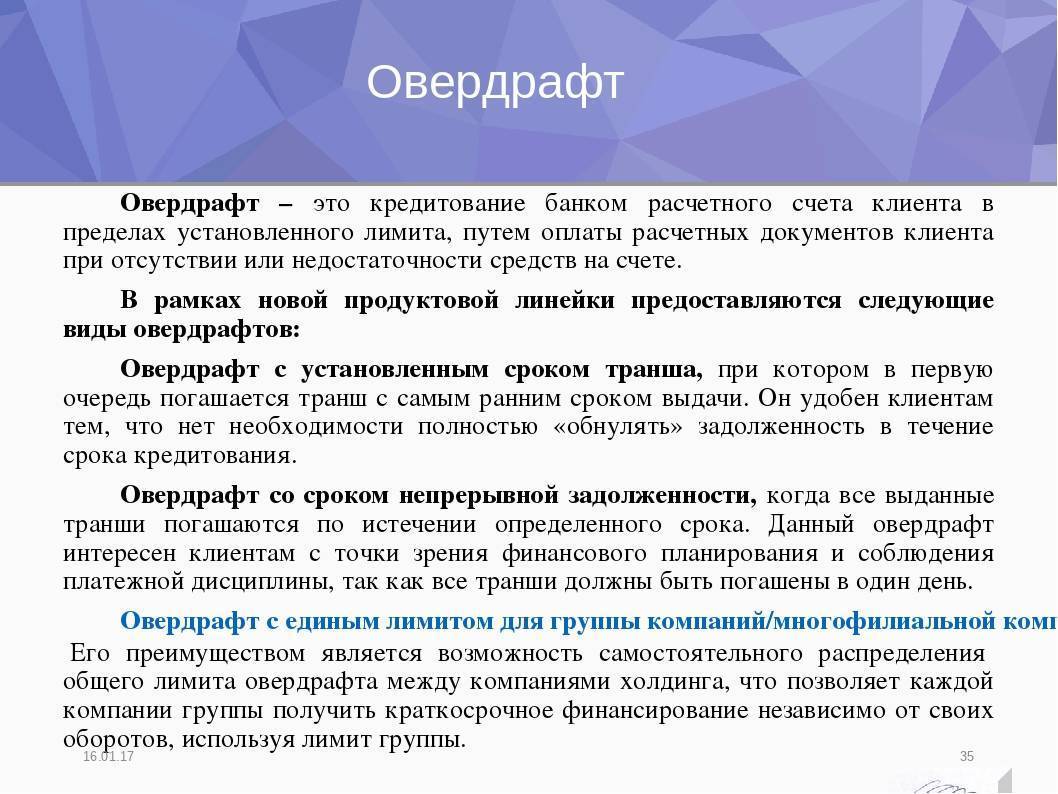

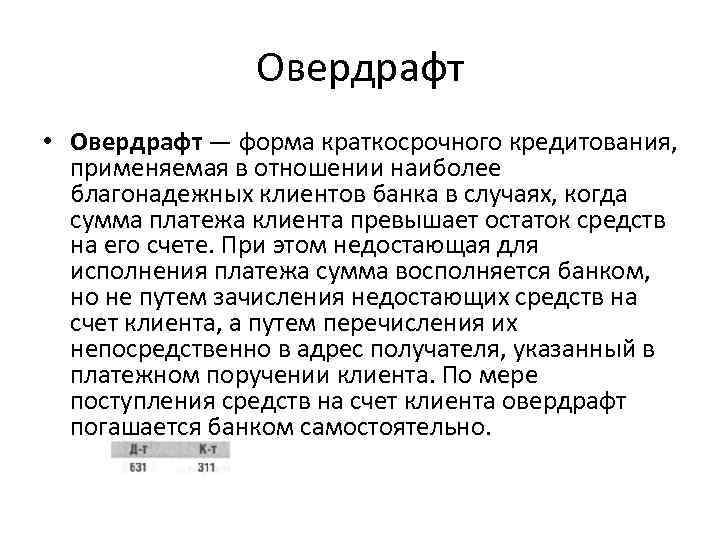

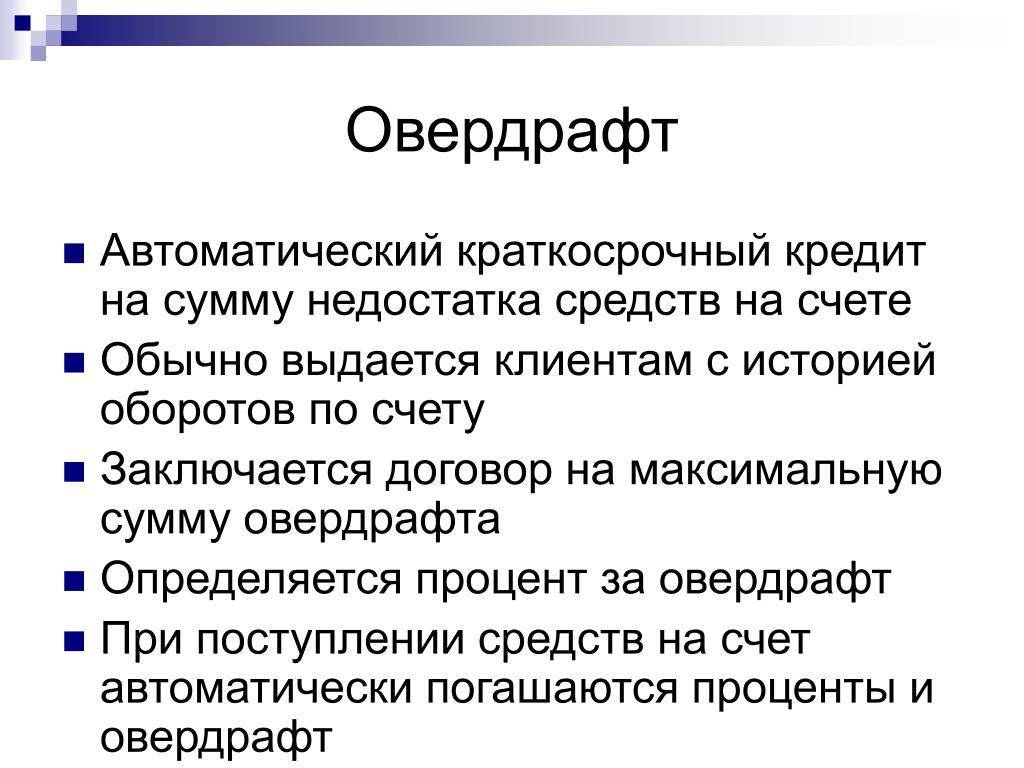

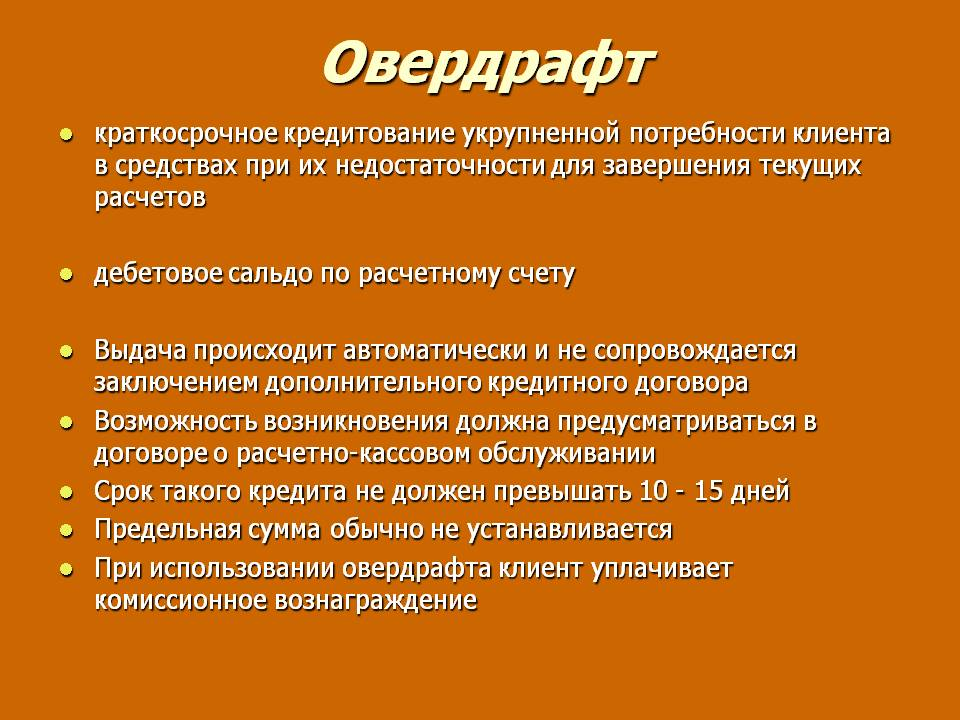

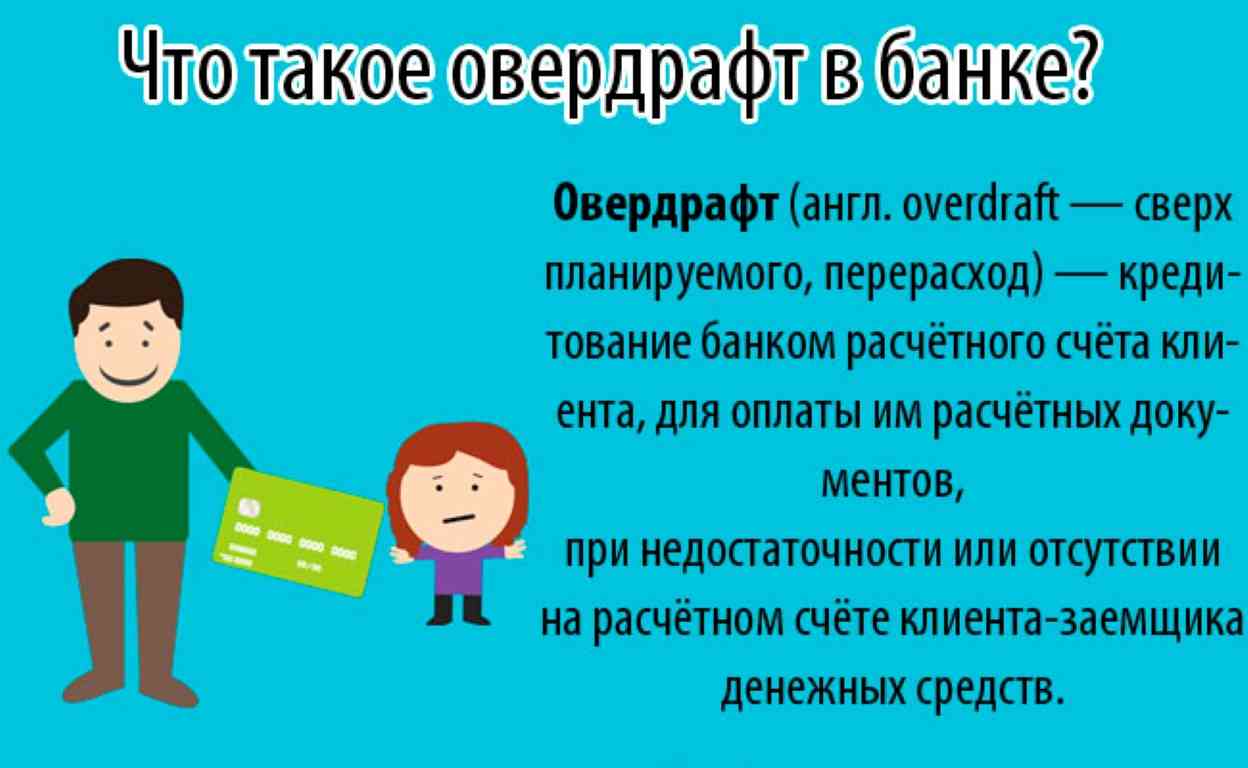

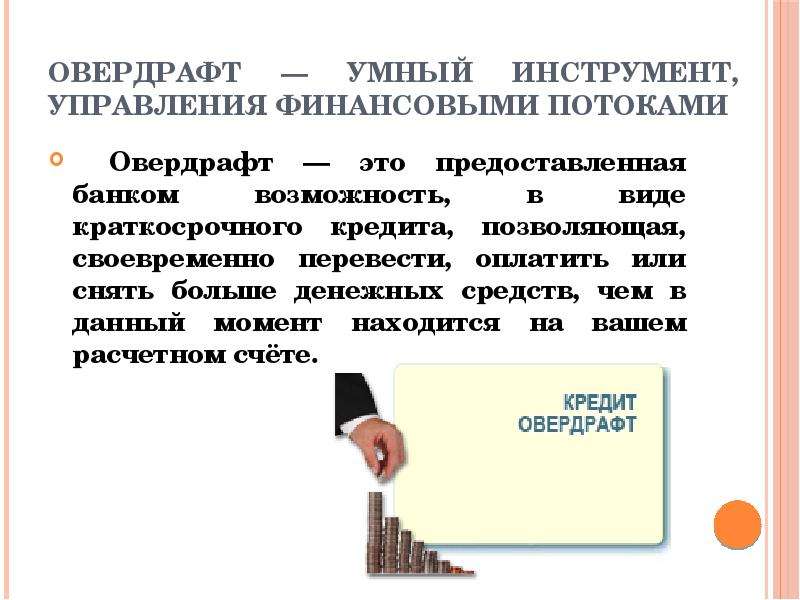

«Овердрафт» с английского переводится как «перерасход, расход сверх запланированного». В банковской сфере таким термином называется процесс, когда банк при отсутствии средств на расчетном счете предоставляет клиенту для краткосрочного временного пользования деньги, при этом снимая плату за их использование.

Условия оведрафта для физических и юридических лиц несколько отличаются и прописываются каждым банком отдельно. Обычно банковские учреждения предоставляют овердрафт лишь благонадежным клиентам.

Впервые оведрафт был осуществлен в 1728 году. Его выдал Королевский банк Шотландии Уильяму Хогу. Клиент смог взять на тысячу фунтов больше, нежели имел на счету.

Как работает овердрафт

Списание необходимых клиенту средств происходит сверх остатка на счете в дебет. В дальнейшем все суммы, которые заходят на счет, списываются для погашения задолженности. Таким образом, банк как бы дает в долг свои деньги.

Остаток на счете будет отображаться со знаком минус. За эту сумму взимается процент, пока клиент не осуществит возврат долга. Штрафной процент также взимается, если вышел срок возвращения задолженности.

При подаче заявки на оформление овердрафта банковский специалист оценивает, когда банк сможет вернуть свои деньги, например, просчитывая размер и время выплаты зарплаты либо других зачислений на счет. Поэтому обычно эту услугу легче подключить в том банке, где обслуживается зарплатный счет.

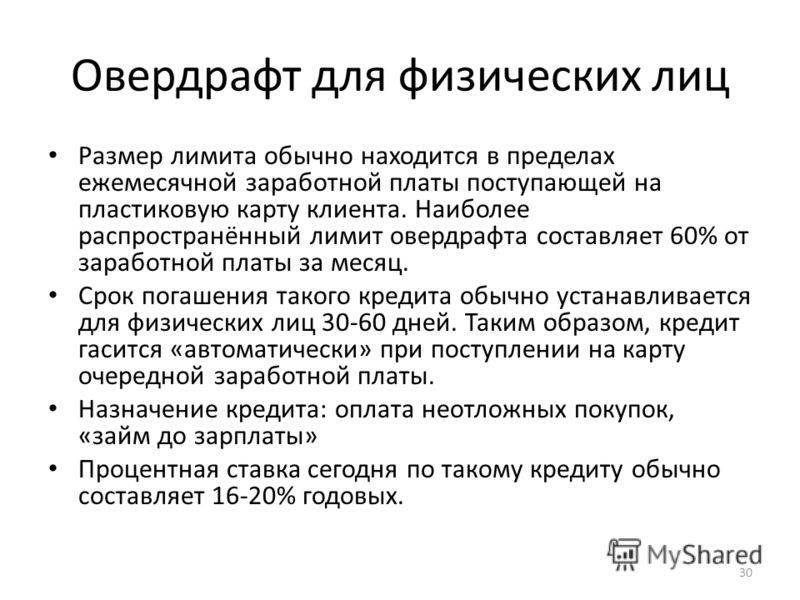

Размер овердрафта, процентная ставка и сроки погашения долга устанавливаются индивидуально. Так, размер кредитного лимита не может быть большим, чем 50% от суммы дохода за определенный этап. Срок возвращения кредитного долга прописывается в пределах одного-двух месяцев. Процентная ставка составляет около 18%.

Таким образом, становится понятно, что овердрафтная карта — это такой тип карты, который находится между кредитной и дебетной карточкой. Однако и с первой, и со второй у нее есть существенные различия.

О том что такое овердрафт смотрите видео:

Далее попробуем разобраться, чем отличается рассматриваемый вид карточки от кредитки.

1.2.3.

Отличие овердрафтной карты от дебетовой

Основное отличие дебетовой и овердрафтной карт «Сбербанка» — у второго типа имеется подключенный лимит, который позволяет клиенту уходить в минус и использовать деньги банка.

При подключении овердрафта не выдается отдельная карта, услуга предоставляется по той карте — дебетной либо кредитной, которая уже имеется у человека.

Банк делает такое предложение не всем своим клиентам, а лишь тем, в благонадежности которых уверен. Чаще всего в их число входят те, кто получает через данный банк зарплату.

В любом случае банк должен быть уверен, что спустя определенный срок человек, владелец овердрафта, будет в состоянии вернуть одолженную сумму и заплатить процент за пользование займом.

Объяснение на примере

Попробуем, так сказать, на пальцах объяснить принцип услуги овердрафт. Например, если опция подключена к зарплатной карте «Сбербанка» «Виза Классик», то после получения заработной платы вы можете потратить ее до копейки, а затем некоторое время (установленное в договоре) жить за счет средств банковского учреждения. После того как на ваш зарплатный счет поступит аванс либо зарплата, «одолженная» банком сумма вместе с процентами (прописанными в договоре) уходит на банковский счет.

Если образовался остаток, то его можно использовать. Если денег на проживание больше нет, то можно брать следующий овердрафт. Банк не будет высказывать претензий, если одолженные им деньги и проценты за пользование этими средствами будут возвращаться четко в установленные сроки. При невозвращении суммы вовремя проценты увеличиваются в два раза.

В случае задержек очередного поступления суммы клиенту следует вернуть долг в срок, самостоятельно пополнив свой расчетный счет.

Банки предоставляющие карты с овердрафтом

Практически любой банк готов предоставить овердрафт своему клиенту. Банку это выгодно – так организация зарабатывает деньги на процентах, а условия выдачи гарантируют почти стопроцентный возврат заемных средств. Представляю самые интересные, на мой взгляд, предложения банков по предоставлению овердрафта.

Овердрафт Сбербанк

Овердрафт Сбербанка можно подключить к дебетовой или кредитной карте, доступна для всех карт Classic, Gold, Platinum и Премиум карт Visa или MasterCard. Доступно для физических и юридических лиц. Услуга может быть подключена автоматически или по заявлению. Лимит устанавливается для каждого клиента индивидуально.

Пороги подключения: от 1 000 до 30 000 рублей для частных лиц, от 100 тысяч до 300 тысяч рублей для юридических лиц. Процентная ставка – 18% годовых для рублевых счетов, 16% – для валютных. Срок предоставления – один год. Срок погашения – один месяц. Превышение лимита овердрафта по ставке 36% для рублевого счета, 33% – для валютного счета.

Оформить можно в офисе банка, список документов:

- заявление;

- удостоверяющие личность документы;

- анкета по форме банка;

- свидетельство о регистрации – для юрлиц, справка о доходах – для физлиц.

Овердрафт ВТБ 24

Овердрафт ВТБ 24 доступен для физических и юридических лиц. Услуга может быть по личному заявлению. Лимит устанавливается для каждого клиента индивидуально.

Пороги подключения: до 50% от дохода, максимум – 300 тысяч рублей; от 850 тысяч для юридических лиц, до 50 % оборотов по счету. Процентная ставка – от 12,9% годовых, для частных лиц – от 20%. Срок предоставления – один год для физлиц, до 2 лет для юрлиц. Срок погашения – один или два месяца. Превышение лимита овердрафта по ставке 50%.

Оформить можно в офисе банка, список документов:

- заявление;

- удостоверяющие личность документы;

- анкета по форме банка;

- свидетельство о регистрации – для юрлиц, справка о доходах – для физлиц.

Овердрафт Тинькофф

Для владельцев дебетовых карт у Тинькофф очень гибкие условия овердрафта: суммой до 3 000 можно пользоваться без процентов, при расходе от 3 до 10 тысяч – 0,19% в день, от 10 до 25 тысяч – 0,16% в день, от 25 и выше – 0,24 % в день. Подключить можно в личном кабинете интернет-приложения, дождаться ответа банка и пользоваться средствами, лимит определяется индивидуально. Для юрлиц овердрафт только по программе Тинькофф Бизнес, ставка от 24,9% до 49,9%. Лимит вычисляется из среднемесячного оборота по счету.

Овердрафт АльфаБанк

Овердрафт АльфаБанк доступен для физических и юридических лиц. Пороги подключения: до 50% от дохода, максимум – 300 тысяч рублей; от 300 тысяч до 10 млн для юридических лиц, до 50% от оборота по счету. Процентная ставка – от 13,5% годовых + комиссия за открытие овердрафта 1%, но не менее 10 тысяч, для частных лиц – от 20%. Срок предоставления – один год. Срок погашения – до 60 дней. Превышение лимита овердрафта по ставке 50%.

Оформить можно в офисе банка, список документов:

- заявление;

- договор;

- удостоверяющие личность документы – основной и дополнительный;

- анкета по форме банка;

- подтверждение трудового стажа – для физлица, для юрлица – деятельность от 1 года;

- свидетельство о регистрации – для юрлиц, справка о доходах – для физлиц;

- анкеты и документы поручителей, соучредителей и третьих лиц – для ИП и юрлиц.

Мы рассмотрели такой продукт банков, как овердрафт: плюсы и минусы, достоинства и недостатки. Технически, овердрафт выходит проще и дешевле за счет того, что проценты платятся только на ту сумму, которая идет сверх лимита, в отличие от того же кредита, а вот в общем, если эти проценты пересчитать на долгосрочный период – то продукты практически равноценны. Выбрать именно эту услуги или воспользоваться другими классическими кредитными продуктами – личное дело каждого, главное, помнить о тех недостатках, которые они с собой могут принести, и правильно рассчитывать свои финансовые возможности.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Отличия овердрафта от кредита

Услуга работает практически так же, как и классический кредит. Клиент берет деньги в долг, затем через какое-то время погашает задолженность, уплачивая при этом проценты за использование заемных средств.

Несмотря на то, что овердрафт – один из видов потребительского кредита, можно выделить ряд существенных отличий.

| Критерий сравнения | Овердрафт | Кредит |

|---|---|---|

| Срок кредитования | Краткосрочный, обычно не более 1 года | Различные виды кредитных программ, от нескольких месяцев до нескольких лет |

| Размер кредита | Определяется на основе регулярных поступлений денежных средства на карту | Определяется на основе кредитной истории и уровня дохода. Учитывается совокупный доход семьи, а также находящееся в собственности имущество |

| Условия погашения | Списывается сразу после поступления достаточных средств на счет | Периодические платежи в течение всего срока кредитования, обычно 1 раз в месяц. |

| Условия предоставления | Минимальный набор документов. Быстрое принятие решения. Поручители и залог не требуются | Требуется собрать пакет документов для подтверждения платежеспособности. Зачастую нужен залог и поручители |

| Условия использования | Возобновляемый кредит, которым можно пользоваться неоднократно | Выдается вся сумма сразу. Для повторного кредита следует заново предоставлять пакет документов и ожидать решения банка. |

| Процентная ставка | Одинаковый размер ставки для карт одного класса. | Ставка зависит от срока кредитования, размера займа, кредитной истории клиента. |

| Скорость получения | При подключенной услуге деньги в рамках лимита доступны в любое время. | Решение принимается после проверки банком платежеспособности клиента. |

Преимущества и недостатки овердрафта

Рассмотрим главные плюсы и минусы опции овердрафта.

Преимущества:

- овердрафт относится к нецелевым кредитам, поэтому заемные средства можно тратить на любые цели;

- лимиты постоянно возобновляются, если вовремя гасить задолженность. Посещать каждый раз банк для оформления займа не требуется;

- для получения кредита не нужен залог и поручители;

- проценты по кредиту начисляются только на фактическую сумму заимствования. Если клиент не пользуется овердрафтом, никакие комиссии оплачивать не придется;

- в любой момент можно отключить услугу;

- заемные средства доступны в любое время.

Есть и недостатки, которые обязательно нужно учитывать:

- овердрафт – это настоящий кредит. Рано или поздно его нужно будет погасить;

- необходимость регулярного (как правило, ежегодного) перезаключения договора с банком;

- проценты банк на задолженность начисляет ежедневно, а гасится кредит автоматически при поступлении достаточной суммы на счет;

- сравнительно небольшие лимиты – обычно максимальный размер займа не превышает среднемесячные поступления на счет владельца карты;

- повышенная, по сравнению с обычными банковскими кредитами, процентная ставка;

- возможность непреднамеренного ухода в технический овердрафт;

- есть постоянный соблазн взять взаймы больше, чем можно безболезненно вернуть в срок.

Виды овердрафта

Предлагаю ознакомиться с видами овердрафта для физических и юридических лиц. Есть две основные разновидности:

- Разрешенный (сумма лимита согласована с банком).

- Технический или неразрешенный (сумма расходов превысила установленный лимит).

С первым пунктом все понятно. На втором остановимся более подробно.

Как может произойти, что клиент израсходовал средств на большую сумму, чем ему позволяет банк? Причин может быть несколько.

- Курсовая разница. Далеко не все клиенты пользуются картами в иностранной валюте. Очень часто, отправляясь в отпуск за границу, мы используем дебетовую карту в национальной валюте для расчетов. При совершении операции нам приходит SMS о списании средств в иностранной валюте, однако фактически эти средства не уходят со счета сразу, а резервируются по курсу на текущий день. Списание происходит в течение нескольких дней. Если за это время курс сильно скакнул в большую сторону, денег на карте может оказаться недостаточно.

- Задолженность перед судебными приставами. Когда в банк поступает исполнительный документ, сумма задолженности списывается со счета сразу же. Если остаток менее этой суммы, возникает технический овердрафт.

За пользование средствами по техническому овердрафту может взиматься дополнительная плата. Чтобы избежать штрафных санкций, нужно соблюдать простые требования:

- Совершая покупки за границей, обеспечьте достаточный остаток по карте.

- Проверьте, нет ли у вас задолженности, переданной на взыскание. Если таковая имеется, лучше погасить ее самостоятельно, не дожидаясь списания средств с вашей карты.

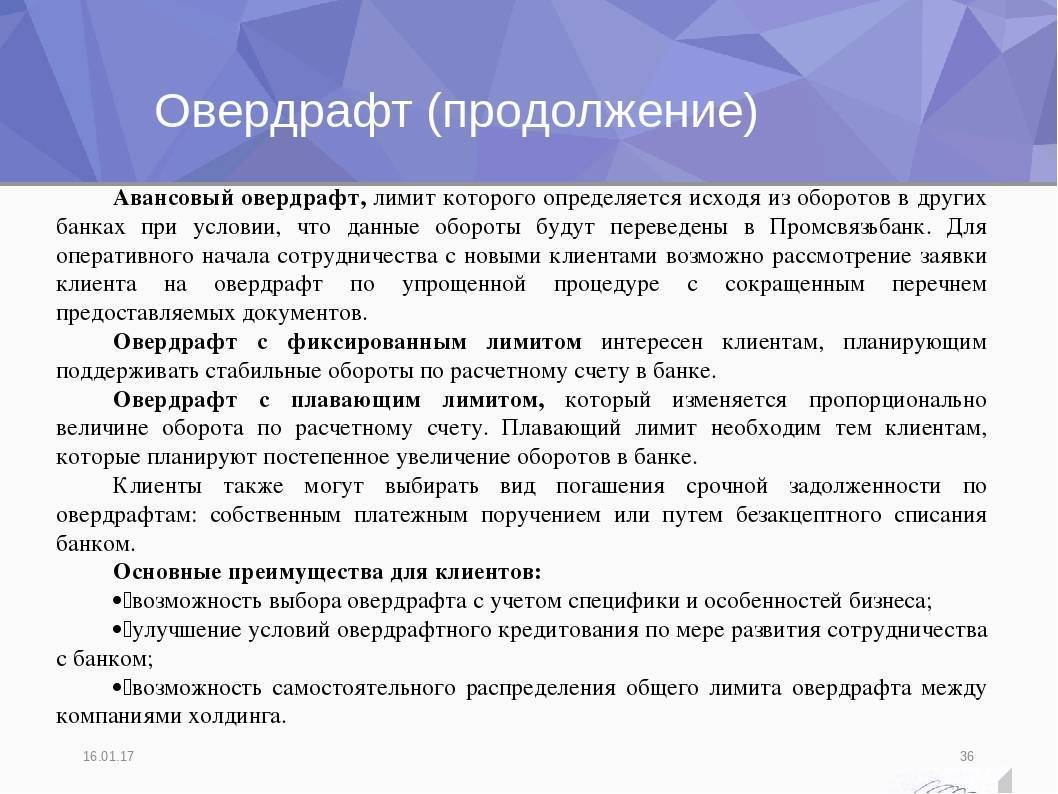

Другая классификация видов овердрафта

- Классический. Это стандартный вид овердрафта по счету или карте, согласованный с банком, с утвержденной суммой лимита.

- Авансовый. Предоставляется надежным клиентам банка с целью привлечения заемщика для расчетно-кассового обслуживания. Для получения авансового овердрафта необходимо иметь стабильные поступления денежных средств по счету, отсутствие задолженности перед банком и бюджетом.

- Инкассационный. Этот вид иногда используют розничные магазины и предприятия сферы услуг, где в значительном размере присутствует наличная выручка, которая сдается в банк. При этом расходы компании (этот вид овердрафта доступен только юридическим лицам) должны составлять не менее 75 % от инкассируемой выручки.

Преимущества

Овердрафт

имеет ряд существенных преимуществ по сравнению с классическим кредитным

займом.

Сумму, получаемую на карту, можно направить на любые нужды, в отличии от целевого потребительского кредита;

Для подписания договора с банком вам не понадобятся поручители и обилие документов;

Кредит постоянно возобновляется при зачислении новых средств на карту. Вам не нужно приходить в отделение банка и договариваться о получении дополнительной суммы ежемесячно, зачисления производятся в автоматическом режиме;

Зачисление процентов относится исключительно к той суммы, что была выдана банком

Неважно, какой остаток вы имеете на карте, процентная ставка касается только заёмных средств;

Вы можете осуществлять оплату покупок и услуг в любое удобное время, так как услуга доступна в режиме 24/7;

Если вы больше не желаете пользоваться им, можно в любой момент расторгнуть договор и отказаться от её использования;

Овердрафт можно подключить без залога.

Невозможно рассматривать какое-либо банковское предложение без анализа отрицательных моментов.

Недостатки:

- Необходимо постоянно думать о погашении кредита, так как по овердрафту начисляют проценты;

- Процент по данному кредиту начисляют каждый день, погашать же сумму займа нужно одним платежом, который списывается автоматически;

- Договор на подключение услуги следует ежегодно подписывать заново;

- Овердрафт подразумевает более высокую по сравнению с обычным кредитом процентную ставку;

- Действует лимит на предоставление суммы. Часто она не превышает среднего размера доходов, поступающих на карту;

- Овердрафт может быть подключён автоматически, без участия держателя карты.

Какое отличие овердрафта от кредита?

Большинство клиентов не различают понятия овердрафта и кредита, считая, что это один и тот же продукт финансирования. Однако, на самом деле данные кредитные продукты имеют ряд существенных отличий, которые имеют влияние на их дальнейшую стоимость.

Разберем их все с указанием основных моментов:

- Период кредитования. Для стандартного кредитования периоды могут быть самые различные, но в основном – это больше, чем один год. Овердрафт предусматривает краткосрочное использование заемных средств – в основном один месяц.

- Размер лимита. Устанавливается индивидуально, на основании анализа движений по счету у клиента. Обычный кредит в силу увеличенного срока кредитования всегда по размеру больше.

- График взносов по кредиту. За овердрафтное финансирование долг необходимо вносить одним платежом сразу. Очень редко позволено разбивать долговое обязательство на несколько частей (только если это оговорено в рамках предварительного соглашения).

- Скорость и процедура оформления. Для получения обычной кредитной карты необходимо вносить все сведения о заемщике в отдельную заявку, а по овердрафту – данные клиента уж присутствуют в базе кредитора и для согласования лимита необходимо только указать его размер.

- Процентная ставка. Проценты за использование средств по сверхлимитному кредиту будет выше, чем в стандартном графике. Это связано с небольшим сроком, поэтому зачастую большой переплаты за его использование не будет (только если заемщик будет пользоваться деньгами каждый месяц).

Условия овердрафта по зарплатному проекту работодателя не всегда доводят до сотрудников, поэтому требуйте памятку с условиями у специалиста финансового учреждения.

Проведите анализ условий договора перед подписанием для того, чтобы точно определиться с условиями и выбрать наиболее оптимальный вариант для себя.

Как работает овердрафт

За использование кредитного лимита по разрешенному овердрафту банк взимает проценты. Как правило, они выше, чем по обычной кредитке. Процентная ставка полностью зависит от тарифного плана карточки.

Средства, списанные по техническому овердрафту, не облагаются процентами и комиссиями. Просто банк принудительно списывает эти деньги согласно договору обслуживания. Клиент пополняет расчетный счет на потраченную сумму или больше, после чего может спокойно пользоваться пластиком дальше. Сверх списанной платы он не заплатит ни копейки.

Разберем основные условия разрешенного овердрафта:

- Размер кредитного лимита определяется индивидуально в зависимости от дохода клиента. Он может составлять всего пару тысяч рублей или несколько зарплат держателя карточки. Условия предоставления услуги полностью зависят от банка, выпустившего пластик;

- Срок возврата денег похож на погашение кредитной карты. Вы пользуетесь средствами в отчетный период, по его окончании банк насчитывает процент и выставляет предельную дату платежа. Клиент возвращает задолженность на счет пластика, лимит обнуляется;

- Процентная ставка зависит от тарифного плана. Средний процент — 20-30% годовых, но при просрочке может достигать 50%. Некоторые финансовые организации вместо процентной ставки берут определенную плату за каждый день пользования лимитом;

- После погашения задолженности владелец пластика сможет вновь воспользоваться этой опцией. Но при условии своевременного внесения денег. Если вы будете просрочивать платежи, банк в одностороннем порядке закроет разрешенный овердрафт. К тому же, вам придется заплатить штраф и, возможно, повышенные проценты.

Чтобы получить лимит по дебетовой карточке, нужно либо самостоятельно обратиться в банк с заявлением (или через своего работодателя, если у вас зарплатная карта) или положительно ответить на предложение финансовой организации. Если вы не понимаете, что такое овердрафтные списания и будете ли ими пользоваться, откажитесь от этой опции.

Как пользоваться овердрафтом

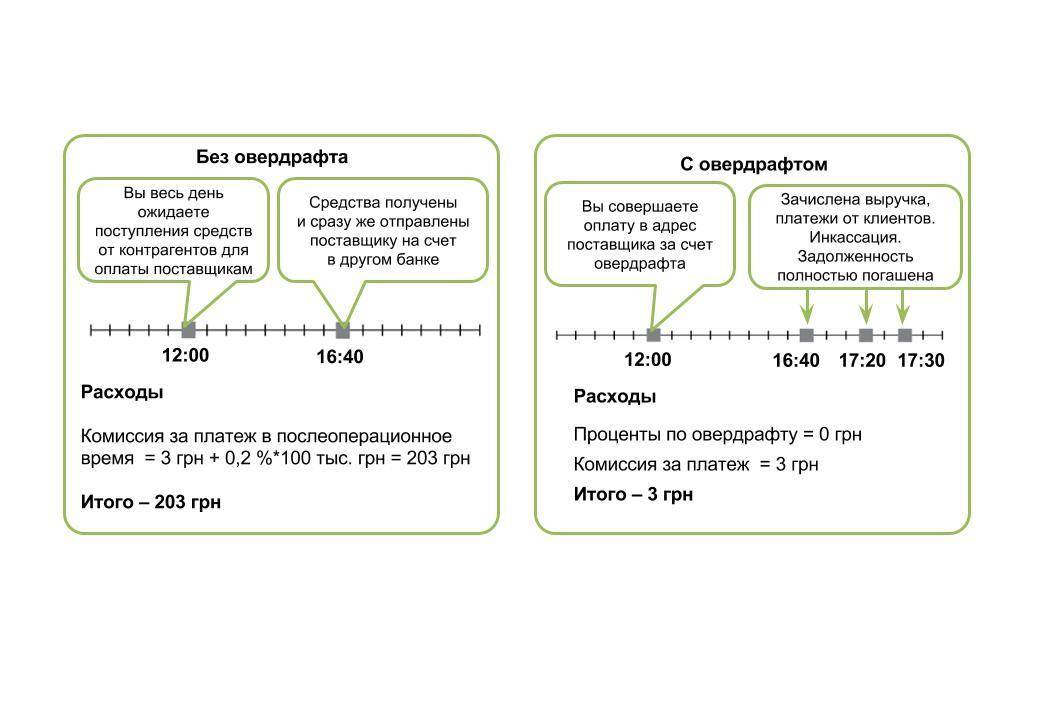

Несмотря на то, что с точки зрения банка овердрафт и кредит – два разных продукта, с точки зрения пользователя они отличаются только величиной лимита и схемой погашения. Так, кредит обычно гасится равными платежами, в строго определенные числа. Овердрафт можно возвращать как единовременно, так и в разбивку в течение установленного банком периода. Главное, чтобы к концу этого периода на счету оказалась вся использованная сумма, целиком.

К примеру, 15 июля вам перевели на карту зарплату в 25 000 рублей. Банк предоставил овердрафт по карте в размере 5 000 рублей, сроком на 30 дней. В течение месяца ваши расходы были выше обычного (например, вы угощали друзей в ресторане по случаю дня рождения), и зарплатные деньги кончились 10 августа, то есть за 5 дней до зарплаты. Все это время вы оплачивали свои покупки с использованием овердрафта и к 15 августа выбрали его целиком

Поступившая зарплата покрыла перерасход, но – внимание! – ваши собственные средства уменьшились на сумму, ушедшую в погашение овердрафта.

В приведенном примере, чтобы выровнять доходы и расходы (что означает дебет и кредит) и не «попасть» на повышенные проценты, до 15 сентября вам нужно будет внести на карту еще 5000. Как минимум.

Если же овердрафт использует юридическое лицо или индивидуальный предприниматель, то схема практически не меняется. Например, ООО «Ромашка» нужно срочно перечислить средства для оплаты нового оборудования. Но средств на счете не хватает, так как не все клиенты расплатились за поставки. Тогда банк может разрешить овердрафт по счету, предоставить недостающую сумму. А когда на счет ООО «Ромашка» придут платежи от клиентов, банк вычтет из них сумму овердрафта и свой процент.

Виды

Различают:

- разрешенный,

- неразрешенный (технический) овердрафт.

Остановимся на них подробнее.

Разрешенный овердрафт

Разрешенный овердрафт подключается по личному заявлению держателя карты. Он предоставляется в пределах установленного банком лимита и под определенный процент. Эти условия отличаются не только у разных банков, но и у разных клиентов одного финансового учреждения.

Лимит овердрафта – это сумма, которой может располагать клиент банка при недостатке на счете собственных денег. Рассчитывается для конкретного человека, исходя из суммы средств, которые проходят через его карту, его кредитной истории и некоторых других факторов.

Проценты в банках тоже разнятся. Например, Сбербанк установил следующие:

- 20 % в пределах лимита денежных средств,

- 40 % – плата за несвоевременное погашение,

- 40 % – плата за превышение лимита, но только на сумму этого превышения.

В своей статье о дебетовых картах Сбербанка я более подробно останавливалась на вопросах тарифов, условий получения и пользования ими. Если еще не читали, то наверстывайте упущенное.

В Тинькофф Банке действуют такие условия:

- Услуга подключается по инициативе банка и с согласия держателя карты.

- Если вы заняли у банка не более 3 000 руб., то платы за овердрафт не будет (при условии своевременного погашения в течение 25 дней).

- Если сумма кредита составила от 3 000 до 10 000 руб., то банк возьмет 19 руб. в день.

- От 10 000 до 25 000 – 39 руб. в день.

- Свыше 25 000 – 59 руб. в день.

- Штраф за несвоевременное погашение – 990 руб.

Почитайте про условия использования и подводные камни дебетовых карт Тинькофф Банка в моей статье. Она может оказаться очень полезной. Особенно, если вы на пути выбора оптимального платежного средства.

Неразрешенный овердрафт

Неразрешенный или технический овердрафт может наступить, даже если вы никогда не брали в долг. И это часто становится неприятным сюрпризом, который оборачивается не только возникновением задолженности, но и начислением процентов и штрафов за непогашение. Чтобы избежать этого, надо знать распространенные причины возникновения долга:

- Курсовая разница. Этот случай может возникнуть, когда вы расплачиваетесь рублевой картой за границей. Из-за особенностей банковской системы средства со счета списываются через несколько дней. Если за этот период курс валюты резко изменился, то вы можете уйти в минус при недостатке средств на карте.

- Оплата обязательных платежей. Например, банковских комиссий.

Этот случай я прокомментирую на своем примере: один раз в год, в мае, у меня с карты автоматически списывается плата за ее обслуживание в размере 450 руб. Я обычно снимаю с карты все поступившие на нее деньги. Результат: в мае я ушла в минус на 450 руб., т. е. наступил технический овердрафт. - Техническая ошибка банка. Например, дважды зачисленная сумма или наоборот снятие одной и той же суммы 2 раза. Банк ошибку замечает и исправляет. Но у клиента может не быть денег на счете, поэтому опять минус.

Избежать технического овердрафта легко. Кто предупрежден, тот вооружен. Если нам известно о потенциальной возможности уйти в минус, то достаточно держать на карте минимальный запас денег или постоянно мониторить состояние счета, чтобы вовремя погасить задолженность. Банки часто предоставляют льготный период (как правило, месяц), в течение которого мы можем вернуть без процентов всю сумму долга.

Включение и отключение

Теперь пришло время разобраться с алгоритмом подключения и отключения.

Чтобы начать пользоваться овердрафтом, необходимо отправиться в банк и оформить письменное заявление. Вам необходимо предъявить следующий перечень документов:

- Анкета

заёмщика, оформленная по всем основным правилам; - Паспорт

гражданина РФ; - Дополнительный

документ, подтверждающий личность; - По

требованию банка может понадобиться и справка о доходах с текущего места

работы.

Мы

перечислили базовые документы, необходимые для подключения услуги, однако, в

ходе рассмотрения заявки у представителей банка могут возникнуть встречные

вопросы. От вас могут потребовать наличие постоянного места регистрации, а так

же справку с места работы, где трудитесь не менее года. Требования

индивидуальны и зависят от выбранного банка, а так же вашей кредитной истории.

Нередко банки самостоятельно обзванивают потенциальных клиентов, и чаще всего их выявляют среди держателей зарплатных карт. По времени подключения овердрафт может длиться от 6 до 12 месяцев, если вы желаете и дальше использовать функцию по истечении года, то необходимо перезаключить договор с банком.

Опробовав тот или иной банковский продукт, клиенты со временем желают расторгнуть договор ввиду ряда причин. Если вы довольны услугой овердрафта, но больше не нуждаетесь в ней, вам необходимо уведомить представителей банка о том, что больше вы не нуждаетесь в подключении. Для этого лучше напрямую обратиться к консультанту или позвонить в отделение банка. В том случае, если вся задолженность перед банком была погашена, договор будет расторгнут в кратчайшие сроки.

Разработан

ряд карт, которые подразумевают овердрафт обязательной услугой и о её

отключении не может быть и речи. Как поступить в таком случае? Достаточно

грамотно настроить опцию, чтобы лимит предоставляемого банком займа был равен

нулю. Тогда функция будет по прежнему функционировать, но вы не будете должны

банку никаких процентов.

Иногда возникают ситуации, когда заёмщик меняет место работы, напрочь забывая о том, что к его старой зарплатной карте была подключена услуга. Тогда банк в телефонном режиме может уведомить клиента о начислении пени, что станет неприятным сюрпризом и сможет сформировать негативный отзыв о деятельности организации.

Советы

- Чтобы овердрафт не был подключен автоматически без вашего ведома, ведите строгий учёт расхода денежных средств. Не допускайте нулевого баланса по карте, пусть какая-то сумма будет несгораемой, что обезопасит вас от неприятных сюрпризов в дальнейшем;

- Об овердрафте немало написано на официальных сайтах банковских учреждений, прежде чем подключать услугу, внимательно ознакомьтесь с деталями;

- Подписывая договор на подключение услуги, обязательно детально изучите все пункты, чтобы не потерять из вида важные мелочи;

- Овердрафт рекомендуется подключать тем пользователям, которые отправляются за границу. Услуга поможет в случае непредвиденных трат и убережёт вас от неприятных ситуаций;

- Не стоит забывать, что эта услуга представляет собой кредит с ежедневным начислением процентов;

- Внимательно относитесь к вопросам расходов, в том случае, если вы справляетесь без помощи банковских займов, можно в любой момент отключиться.