Счета синтетического и аналитического учета

Задание 1.

По балансу организации на 1 сентября числятся следующие остатки средств и источников.

На основе данных для выполнения задания необходимо:

Составить корреспонденции счетов

Открыть счета бухгалтерского учета.

Хозяйственные операции за месяц разнести по счетам.

Подсчитать по каждому счету оборот за месяц и вывести конечные остатки.

Составить бухгалтерский баланс на 1 октября.

БАЛАНС

На 1 сентября

АКТИВ | Сумма | ПАССИВ | Сумма |

Сч. 10 Сч. 51 Сч. 20 | 200 000 1 500 000 40 000 | Сч. 60 Сч. 66 Сч. 76 | 80 000 800 000 860 000 |

БАЛАНС | 1 740 000 | БАЛАНС | 1 740 000 |

За сентябрь месяц в организации произошли следующие хозяйственные операции:

От поставщиков поступили материалы 600 000

С расчетного счета перечислено поставщикам за материалы 500 000

С расчетного счета погашен краткосрочный кредит банка 800 000

Отпущены материалы в производство 400 000

На расчетный счет зачислен краткосрочный кредит банка 500 000

Неиспользованные в основном производстве материалы

возвращены на склад 50 000

Получены материалы от поставщиков 900 000

Оплачено поставщикам за счет краткосрочного кредита банка 400 000

С расчетного счета погашен краткосрочный кредит банка 300 000

10.С расчетного счета перечислена кредиторская задолженность 160 000

Задание 2

На балансе организации на 1 сентября числятся следующие остатки средств и источников.

Материалы

250 000

Расчеты по оплате труда 650 000

Расчетный счет 1 000 000

Расчеты с поставщиками и подрядчиками 600 000

Касса

50 000

Основное производство 500 000

Краткосрочные кредиты банка 400 000

Готовая продукция 200 000

Кредиторская задолженность 350 000

На основе данных для выполнения задания необходимо:

Составить вступительный баланс.

Открыть счета бухгалтерского учета.

Хозяйственные операции за месяц разнести по счетам.

По каждому счету подсчитать обороты за месяц и вывести конечные остатки.

На основании конечных остатков по счетам составить заключительный баланс на 1 октября.

За сентябрь на заводе выполнены следующие хозяйственные операции:

От поставщика на склад поступили материалы 800 000

Материалы со склада отпущены в производство 400 000

На расчетный счет зачислен краткосрочный кредит банка 350 000

С расчетного счета оплачено поставщику за материалы 450 000

С расчетного счета получено в кассу для выплаты зарплаты. 650 000

Выплачена из кассы зарплата. 500 000

Депонирована заработная плата. 50 000

Выплачена депонированная заработная плата. 100 000

Сдана на склад готовая продукция основного производства. 220 000

10.Oплачено поставщикам за счет краткосрочного кредита банка. 200 000

7

Дебиторская задолженность должника: правомочия судебных приставов

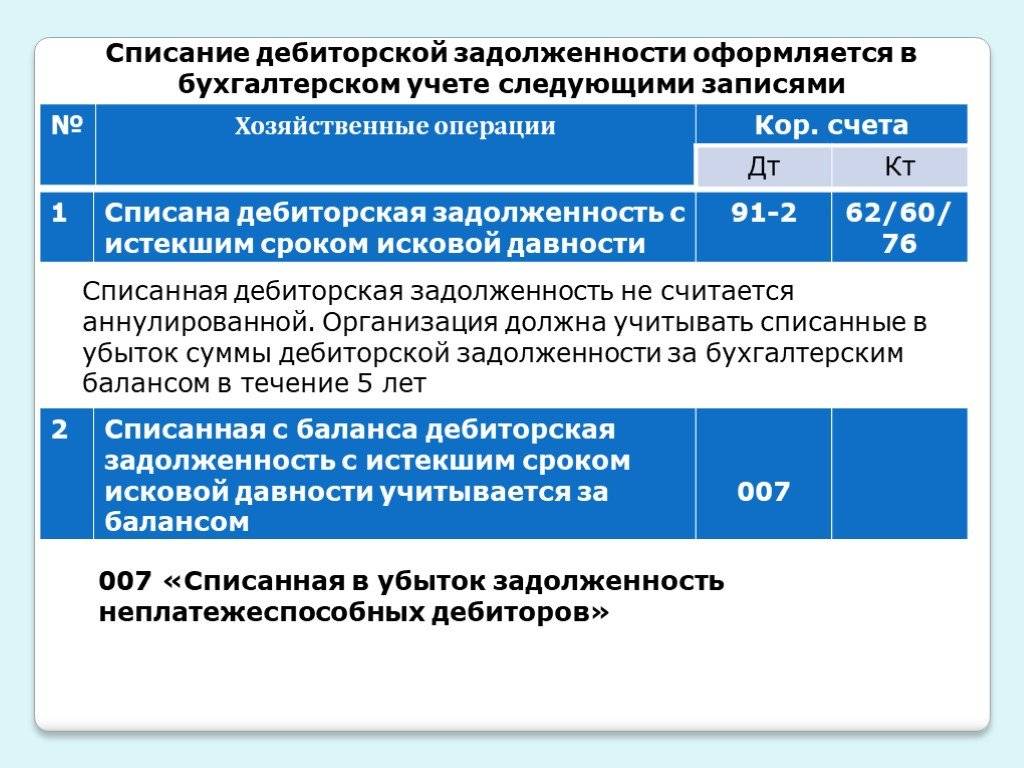

Правовую основу деятельности по обращению взыскания на имеющиеся у должника имущественные права составляет ФЗ от 02.10.2007 N 229-ФЗ «Об исполнительном производстве». В рамках ч. 3 ст. 69 указанного нормативного акта на имущество, включая денежные средства, взыскание обращается в первоочередном порядке.

Дебиторская задолженность (ДЗ) включает полный объем имущественных прав по отношению к третьим лицам. Дебиторка на практике возникает в силу договорных отношений или в результате вступления в силу судебных актов, в том числе при отсутствии договорных взаимоотношений. Основанием для подтверждения наличия задолженности является подписание акта сверки, справка о признании задолженности либо судебного решения и сведения от приставов о его неисполнении.

На основании ст. 75 указанного ФЗ приставу предоставлено право осуществлять взыскание в отношении имущественных прав, в том числе по следующим категориям требований:

- возникших из договорных обязательств (как правило, в части оплаты денежных средств), в которых должник выступает в качестве кредитора;

- основанных на судебных решениях, по которым должник — взыскатель.

При выявлении ликвидной и действительной дебиторской задолженности судебными приставами в силу ст.ст. 76, 83 ФЗ от 02.10.2007 N 229-ФЗ может быть наложен арест или обращено взыскание.

Арест дебиторской задолженности приставами: процедура и условия

Арест дебиторской задолженности приставами-процедура, цель которой в соответствии со ст. 83 ФЗ от 02.10.2007 N 229-ФЗ заключается в выявлении долгов третьих лиц перед должником и составлении описи. В рамках указанной процедуры вводится запрет на распоряжение обнаруженными правами на дебиторскую задолженность. Наличие ДЗ устанавливается и проверяется судебными приставами на основании следующей информации:

- заявления приставу о дебиторской задолженности;

- предоставления должником в добровольном порядке правоустанавливающих документов;

- получения приставом сведений в рамках осуществления действий по розыску имущества.

Арест предусматривает полный запрет для должника совершать действия распорядительного характера, направленных на изменение или прекращение правоотношений, в которых должник выступает дебитором. После наложения ареста должнику прямо запрещено заключать соглашения об уступке подобных имущественных прав иным взыскателям.

С целью дополнительного обеспечения пристав-исполнитель независимо от течения срока, предусмотренного для добровольного исполнения, совершает следующие действия:

- выносит постановление об аресте дебиторки;

- составляет акт, содержащий перечень правоустанавливающих документов, которые свидетельствуют о наличии дебиторки (при наличии оснований полагать о возможной утрате указанных документов пристав вправе принять решение об их изъятии).

Копии указанных документов подлежат направлению всем участникам исполнительного производства и дополнительно дебитору. С момента получения постановления и акта дебитор не вправе совершать действия, направленные на изменение возникших правоотношений. Данный запрет действует до момента перехода прав к новому кредитору (как правилу, выступающему взыскателем) и уведомления об этом дебитора. Отметим, что арест может быть наложен только при наличии бесспорных доказательств об имеющемся праве требования по денежному обязательству.

Обращение взыскания на дебиторскую задолженность должника

Обращение взыскания на дебиторскую задолженность производится в рамках исполнительного производства. В отличие от ареста, который относится к обеспечительным мерам, обращение взыскания — принудительное исполнение.

Следствием возбуждения исполнительного производства является возложение на должника обязанности погасить задолженность в добровольном порядке. При этом если в установленный срок по различным основаниям удовлетворить требования взыскателя в добровольном порядке не представляется возможным, должник обязан сообщить о наличии имущественных прав требования к третьим лицам.

В силу своей специфики обращение взыскания на дебиторскую задолженность-судебная практика это подтверждает, возможно, если хотя бы одна из сторон является юридическим лицом, при этом организационно-правовая форма не имеет значения. В соответствии со ст. 76 указанного ФЗ процесс обращения предполагает переход к взыскателю права на дебиторскую задолженность должника. Указанный переход предполагает уведомление дебитора об обязанности исполнить обязательства новому кредитору посредством направления копии соответствующего постановления.

Определение понятия «безнадежная дебиторская задолженность»

Сумма денежных средств, которую невозможно взыскать с контрагентов (покупателей) называется безнадежной дебиторской задолженностью, ее можно отнести к неликвидным активам предприятия. Такие финансовые ресурсы предприятия в денежной форме не могут приносить требуемых предприятию доходов, а потому представляют собой лишь след от пребывания в этой форме.

Есть еще понятие «сомнительный долг» – это несколько иное. Такие долги относят к тем, что не погашены в сроки указанные в договоре и не обеспеченны никакими гарантиями (п.70 Положения по ведению бухучета, утв. приказом Минфина 29.07.98 № 34н). Просроченный долг также может быть назван неистребованным.

Таким образом, сомнительные долги вернуть еще есть возможность, а вот безнадежные нет.

БИТ.Управление задолженностью – специализированная CRM-система для взыскания задолженности на всех этапах.

- На 30% увеличивает процент успешных взысканий;

- В 2 раза повышает выработку сотрудников;

- Позволяет быстро масштабироваться;

- Ускоряет досудебное взыскание;

- В 2 раза уменьшает отказы в суде;

- Снижает затраты на взыскание.

Подробнее Заказать демонстрацию

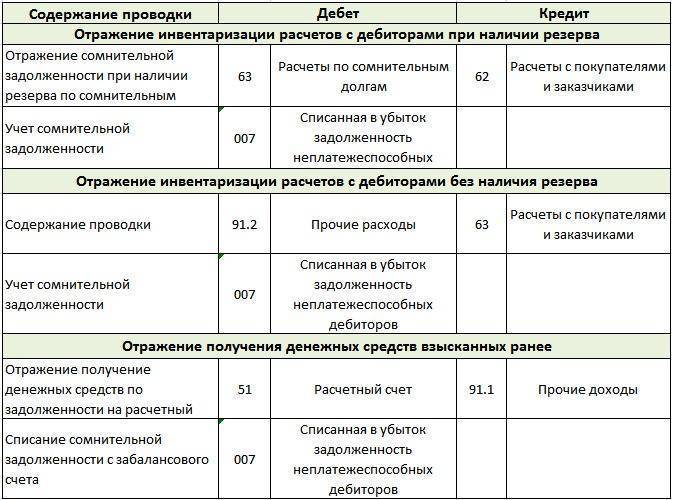

Инвентаризация расчетов

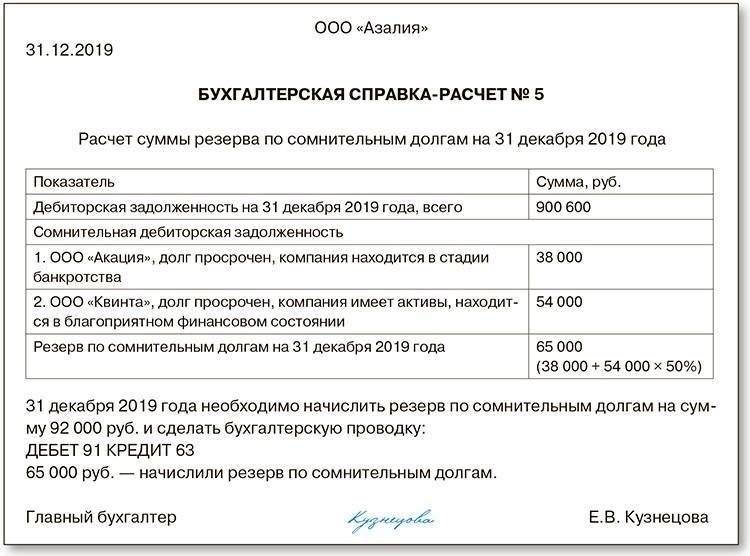

Чтобы проверить суммы дебиторской задолженности, а также сравнить начисленные в бухгалтерском и налоговом учете резервы по сомнительным долгам, воспользуемся отчетом Анализ субконто (раздел Отчеты).

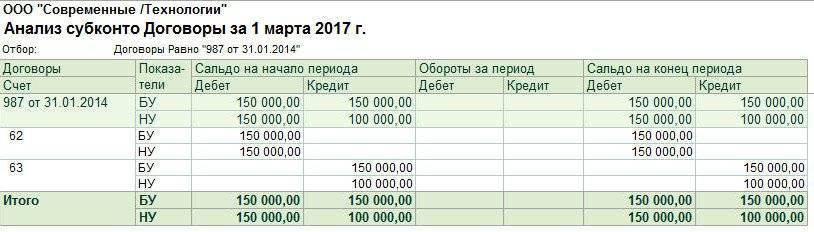

В командной панели данного отчета нужно установить период формирования отчета, а из представленного списка видов субконто – выбрать значение Договоры. В панели настроек (кнопка Показать настройки) на закладке Показатели установим флаги БУ (данные бухгалтерского учета) и НУ (данные налогового учета).

На закладке Отбор можно задать отбор по конкретному договору с должником.

Сформированный отчет позволяет проанализировать данные бухгалтерского и налогового учета по выбранному договору на момент истечения срока исковой давности с детализацией по счетам (рис. 1).

Рис. 1. Анализ субконто по договору с должником

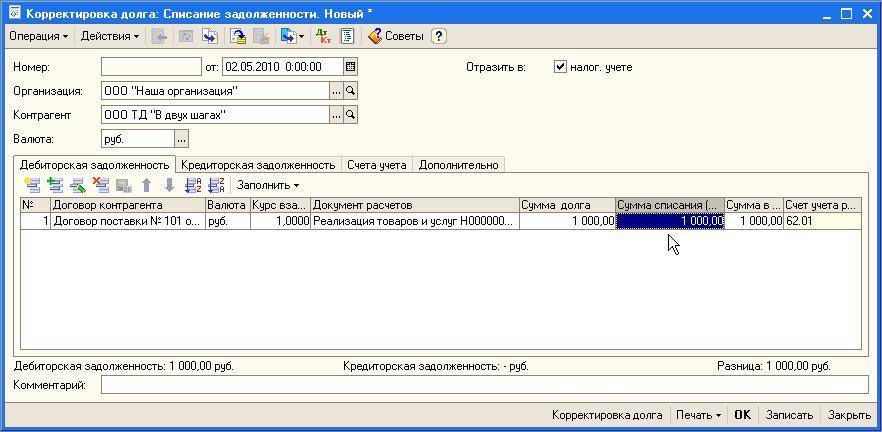

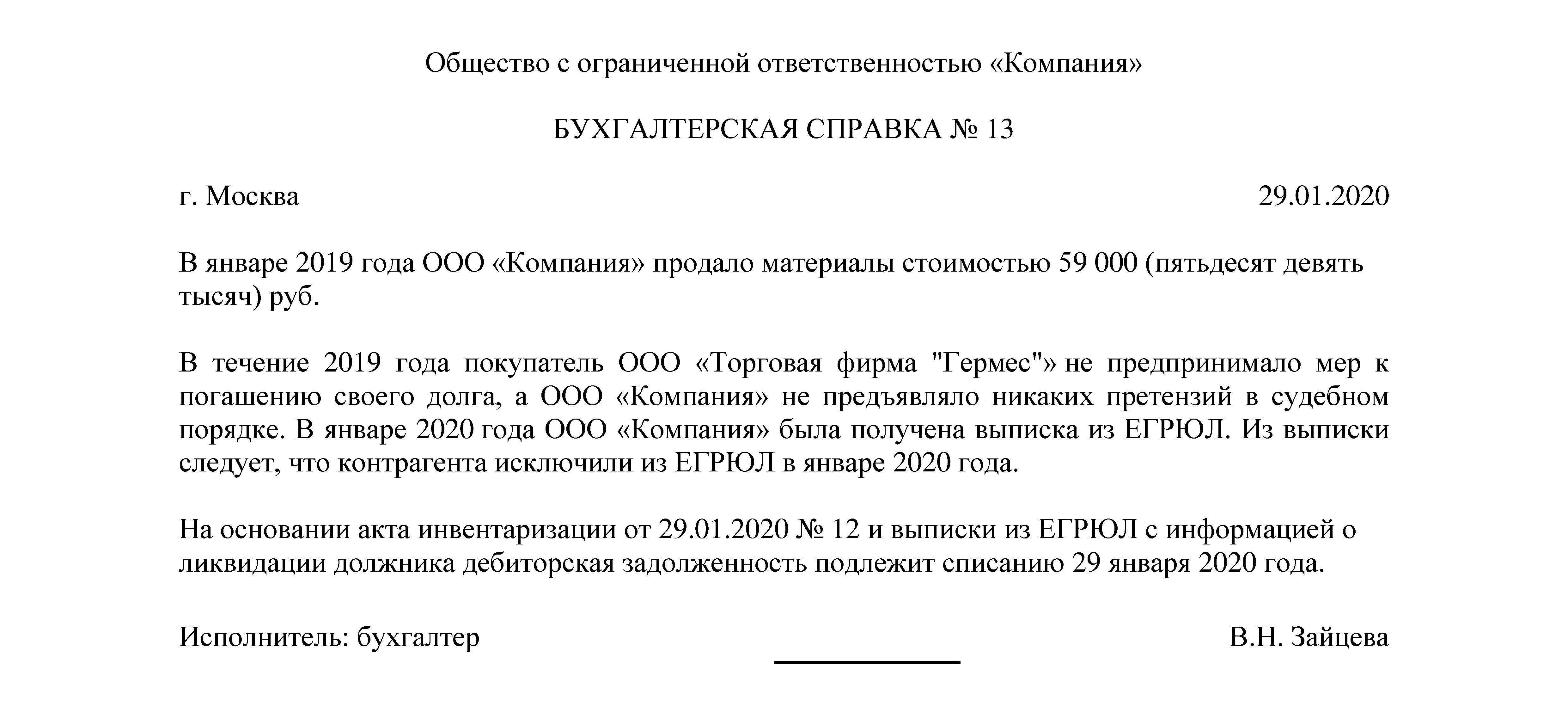

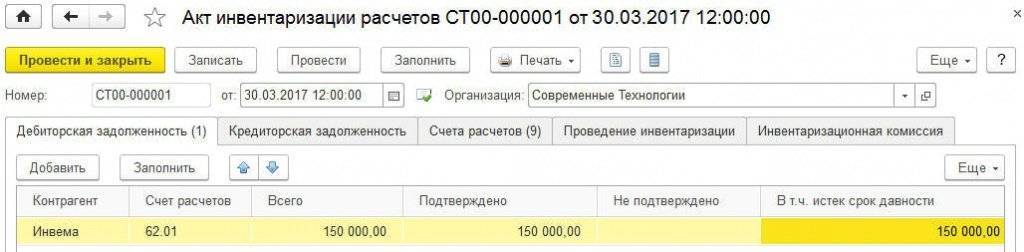

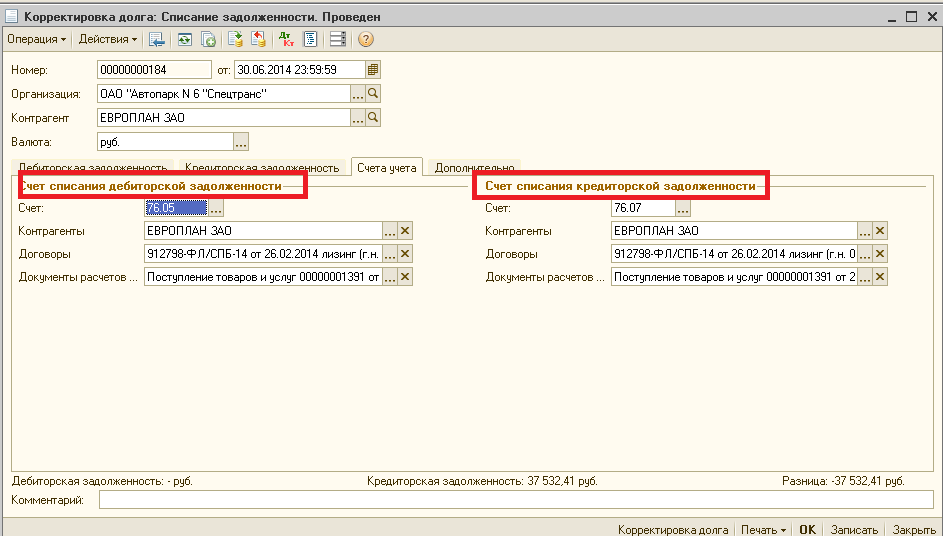

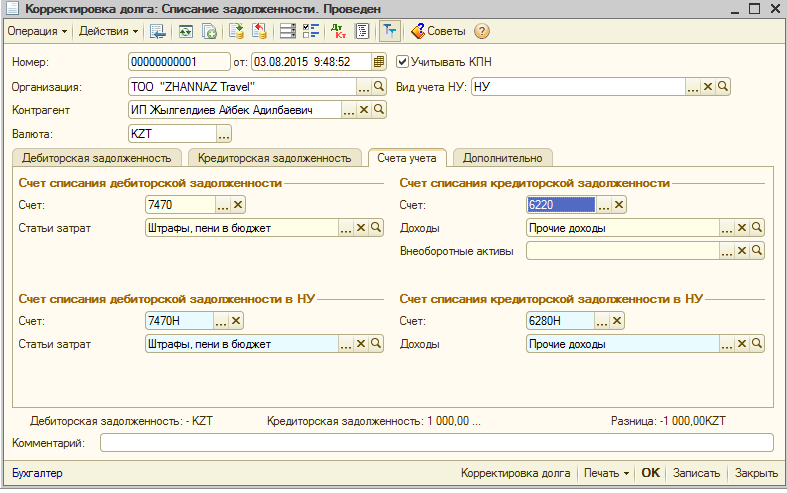

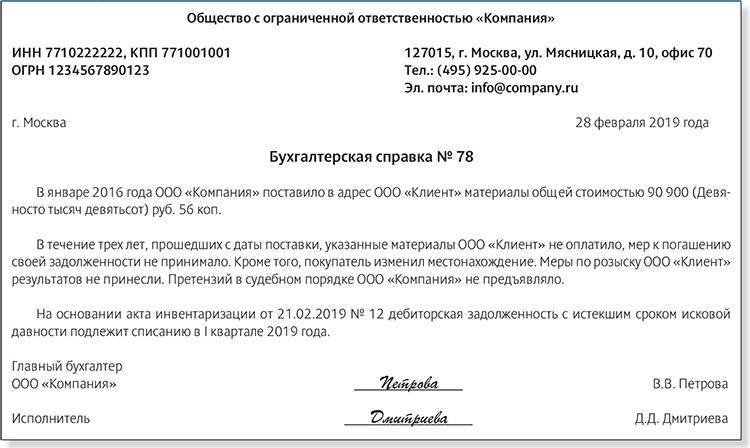

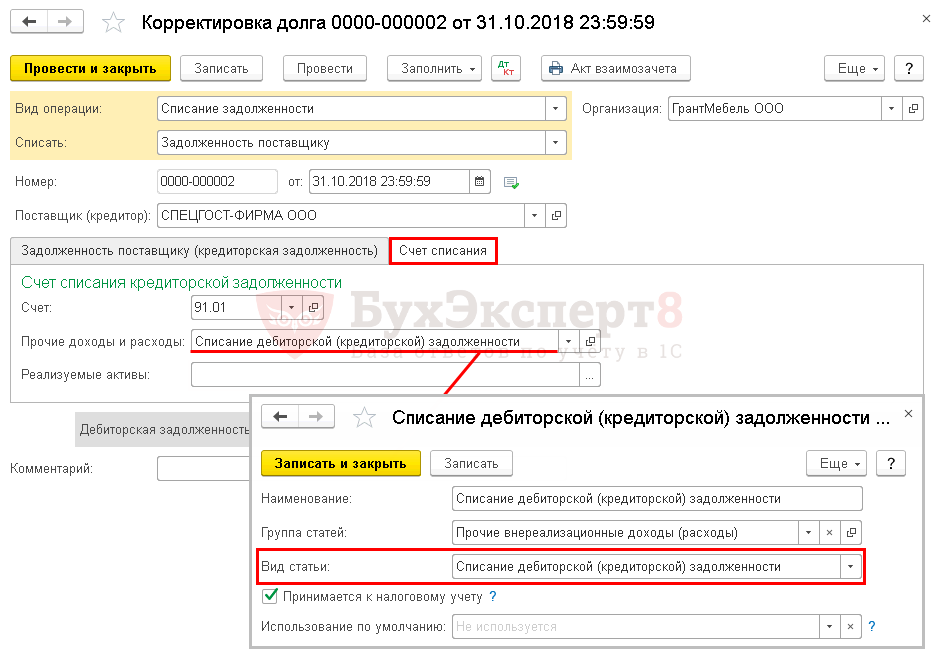

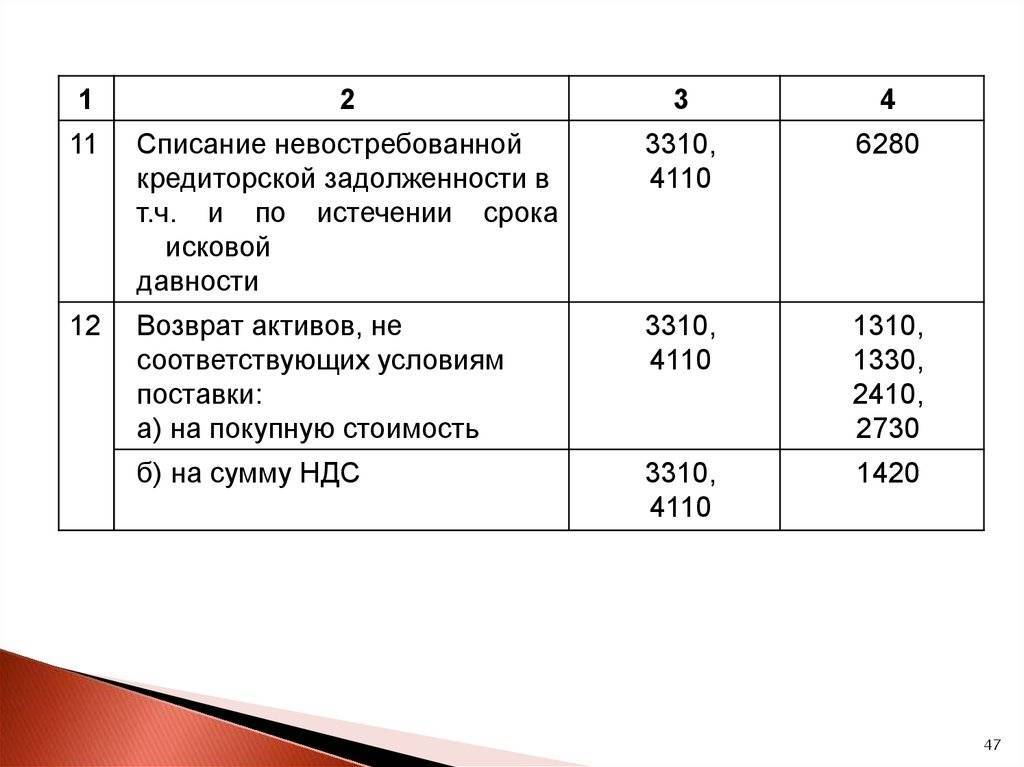

Перед выполнением операции по списанию безнадежного долга необходимо оформить инвентаризацию расчетов. В программе для этого служит документ Акт инвентаризации расчетов, доступ к которому осуществляется по одноименной гиперссылке из разделов Продажи и Покупки.

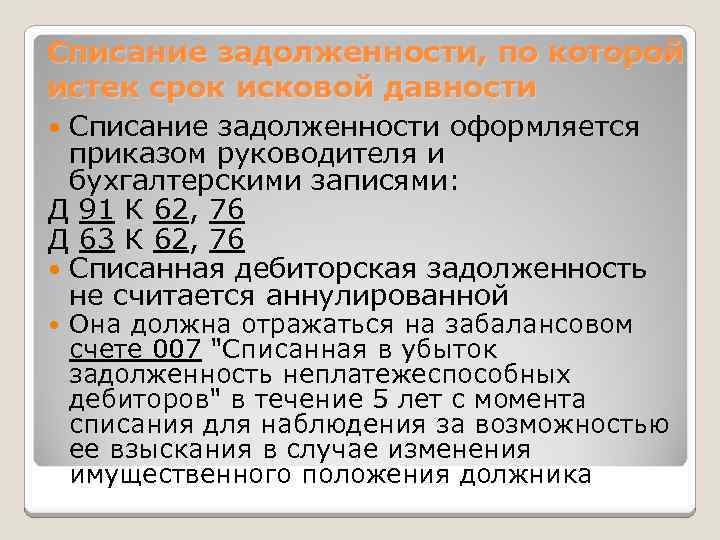

Документ заполняется автоматически по кнопке Заполнить на основании данных учета. Табличная часть на закладке Дебиторская задолженность (рис. 2) заполняется остатками дебиторской задолженности на дату проведения инвентаризации следующим образом:

Таблица 1

Поле | Данные |

«Контрагент» | Наименования дебиторов |

«Счет расчетов» | Счета, по которым числится дебиторская задолженность |

«Всего» | Сумма дебиторской задолженности |

«Подтверждено» | Сумма, на которую есть документальное подтверждение. По умолчанию вся задолженность считается подтвержденной |

«Не подтверждено» | Сумма, на которую документальное подтверждение отсутствует. Данное поле заполняется вручную |

«В т.ч. истек срок давности» | Сумма просроченной дебиторской задолженности, по которой истек срок исковой давности. Данное поле заполняется вручную |

Рис. 2. Акт инвентаризации расчетов

Табличная часть на закладке Кредиторская задолженность заполняется аналогично заполнению закладки Дебиторская задолженность. По условиям Примера 1 кредиторская задолженность отсутствует.

На закладке Счета расчетов отражается список счетов учета расчетов с контрагентами, по которым выполняется инвентаризация расчетов.

По умолчанию в указанный список включены следующие счета:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 76 «Расчеты с разными дебиторами и кредиторами», в том числе счета 76.07 «Расчеты по аренде», 76.27 «Расчеты по аренде (в валюте)» и 76.37 «Расчеты по аренде (в у.е.)»;

- 58 «Финансовые вложения».

Списком счетов пользователь может управлять, добавляя другие счета или отключая счета, предложенные программой.

На закладке Проведение инвентаризации в соответствующих полях следует указать сроки проведения инвентаризации, реквизиты документа-основания, а также причину проведения инвентаризации расчетов.

На закладке Инвентаризационная комиссия нужно заполнить список членов комиссии, выбрав их из справочника Физические лица.

Председатель комиссии указывается с помощью флага в поле Председатель.

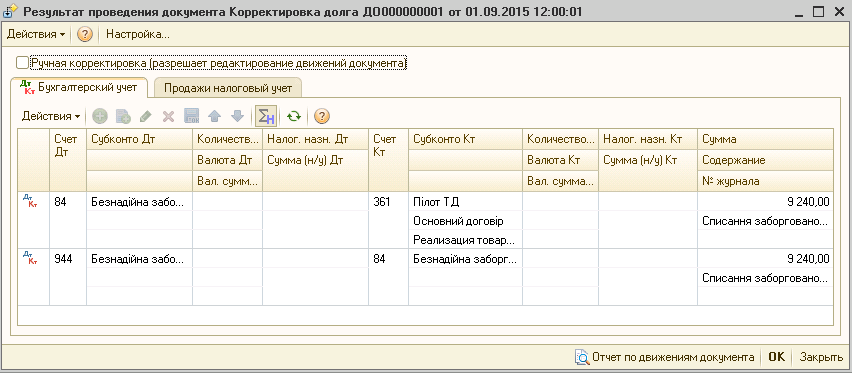

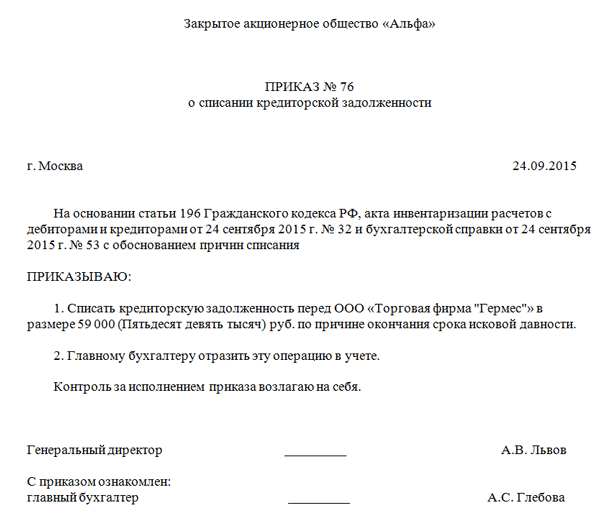

Документ Акт инвентаризации расчетов не формирует проводок, но позволяет сформировать следующие печатные формы документов (кнопка Печать):

- Приказ о проведении инвентаризации (ИНВ-22);

- Акт инвентаризации расчетов (ИНВ-17).

Дебиторская задолженность

Для того, чтобы увидеть и понять, что такое дебиторская задолженность, следует сформировать оборотно-сальдовую ведомость. Дебетовый остаток по счетам расчетов (таким как, 60, 62, 66-70, 73, 75 и 76) и будет дебиторкой, то есть суммой, которую задолжали компании другие фирмы, лица и фонды.

Рассмотрим, что включает в себя дебиторская задолженность:

| Дебиторская задолженность | На каком счете отражается |

| Долги покупателей, заказчиков | 62 «Расчеты с покупателями и заказчиками» |

| Долги поставщиков, подрядчиков по перечисленным им авансам (предоплатам), а также признанным претензиям | 60 «Расчеты с поставщиками и подрядчиками» 76 «Расчеты с разными дебиторами и кредиторами» |

| Долги страховых компаний по страховым возмещениям, эмитентов ценных бумаг, которыми владеет компании, по дивидендам и др. | 76 «Расчеты с разными дебиторами и кредиторами» |

| Долги бюджетных органов и внебюджетных фондов по излишне перечисленным налогам и взносам | 68 «Расчеты по налогам и сборам» 69 «Расчеты по социальному страхованию» |

| Долги сотрудников по подотчетным суммам, займам, возмещению ущерба и др. | 70 «Расчеты с персоналом по оплате труда» 71 «Расчеты с подотчетными лицами» 73 «Расчеты с персоналом по прочим операциям» |

| Долги учредителей, участников по вкладам в уставный фонд | 75 «Расчеты с учредителями» |

Состав дебиторской задолженности будет зависеть от того, как именно она образовалась. Образоваться она может при:

- реализации товаров (работ или услуг) на условиях предоплаты (то есть товар контрагенту уже отгружен, а оплата за него еще не поступила);

- закупке продукции (сырья) на условиях предоплаты;

- переплате налогов и сборов;

- выдаче подотчетных денег.

Какие задолженности не относятся к безнадежным?

Фискальная служба выделила условия, при которых долг нельзя считать безнадежным

ФНС РФ устанавливает перечень обязательств, которые нельзя причислить к невыполнимым.

- Наличие долгов не получило документального подтверждения. Договоров поставки недостаточно – требуются акты осуществленных работ, накладные, чеки, платежки. Необходимы любые документы, которые устанавливают факт наличия просрочек.

- Долги имеют отношение к выполнению услуг, работ, продаже товаров. Так, если просрочки возникли от переуступки прав или при работе с ценными бумагами, то зачесть их вряд ли удастся – необходимы письменные разъяснения ФНС.

- Долги требовались к взысканию. Если кредитор не совершал действий для возврата активов и денежных средств, по каким-либо причинам никак не реагировал на просрочки, то зачислить их в налоговом учете не получится.

- Невыполненные обязательства официально прощены в соответствии с договоренностью. Банковское учреждение вправе простить долг, потребовать что-то взамен, оформив с должником мировое соглашение. В этом случае признать задолженность безнадежной не получится.

- Финансовые обязательства оформлены с привлечением поручителей. Такие невыплаты нельзя признать безнадежными: если у главного заемщика отсутствуют возможности рассчитаться с финансовыми обязательствами, то последние переходят поручителям.

- Ответственность солидарная, то есть несколько лиц в соответствии с условиями договора разделили финансовые обязательства. Главный должник отсутствует. Чтобы признать задолженность безнадежной, потребуется доказать, что ни у одного ответчика по договору нет возможности выплатить долг. Необходимо представить соответствующие документальные доказательства.

Что такое дебиторская задолженность

Дебиторская задолженность представляет собой суммы, которые фирме должны ее партнеры и иные лица. Чаще всего она возникает при расчетах организации с покупателями продукции, заказчиками работ и услуг.

Она отражается по счету 62. Все эти обязательства контрагенты фирмы должны выполнять в установленные подписанными соглашениями сроки. Если эти сроки пропущены, то задолженность переходит в состав просроченной.

Так как дебиторка — это деньги, которые партнеры компании перечислят фирме в будущем, ее принято считать одним из активов компании. Поэтому, она отражается в бухгалтерской отчетности в составе активов.

ДЗ подразделяется на краткосрочную и долгосрочную задолженности. Первой называется задолженность, которая должна быть погашена партнерами компании в течение года. Большинство дебиторской задолженности относится именно к этой группе. Существует также дебиторская задолженность, срок которой превышает один год. Тогда она называется долгосрочной.

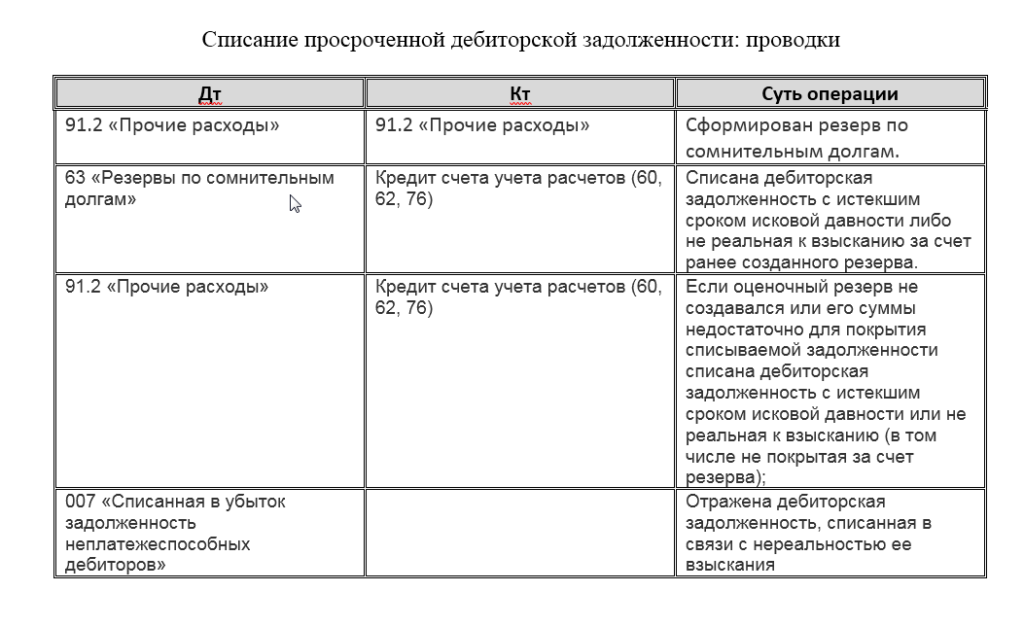

Внимание! Если дебиторская задолженность ничем не обеспечена, и срок ее погашения истекает, она включается в состав сомнительных долгов. В зависимости от положений учетной политики в компании может формироваться резерв по сомнительным долгам.

Это является мерой предосторожности, которая позволяет убыток от списания просроченной дебиторки включить в состав расходов частями на протяжении определенного периода времени

Это является мерой предосторожности, которая позволяет убыток от списания просроченной дебиторки включить в состав расходов частями на протяжении определенного периода времени. При общем режиме налогообложения (ОСНО) дебиторка является частью дохода, которая облагается налогом на прибыль, даже если деньги еще фактически предприятием не получены

Поэтому при просрочке в установленные сроки нужно списывать ее, тем самым снижая налог

При общем режиме налогообложения (ОСНО) дебиторка является частью дохода, которая облагается налогом на прибыль, даже если деньги еще фактически предприятием не получены. Поэтому при просрочке в установленные сроки нужно списывать ее, тем самым снижая налог.

При упрощенной системе налогообложения (УСН) дебиторская задолженность не включается в состав налогооблагаемой базы по налогу. Однако, это все равно важный актив, так как он отражает будущие деньги компании.

Особенности списания безнадежной дебиторской задолженности в налоговом учете

Если предприятие выбрало способ создания резерва по сомнительным долгам, а затем погашения долгов, то этот метод возможен только для тех организаций, которые платят налога на прибыль и применяют метод начисления. Так как при кассовом методе создание резерва не возможно. (пп.7, пункта 1, статья 265 НК РФ)

Рассмотрим порядок действий.

Выявляем сомнительную задолженность: суммы денежных средств возникшие при реализации товаров (услуг или работ), не погашенные в установленные договором сроки и не обеспеченные залогом, гарантией банка или поручителями (п. 1 статья 266, НК РФ). Исключение составляют (то что не может быть включено в резерв):

- аванс, перечисленный продавцу (поставка может быть несостоявшейся);

- штрафы;

- санкции и предоплата.

Сомнительные долги делятся на 3 группы, согласно п. 4 статьи 266 НК РФ:

- Первая группа. Сюда относят те долги, сроки возникновения которых свыше 90 календарных дней. В резерв должно быть включено 100% долга.

- Вторая группа. Срок долгов от 45 до 90 календарных дней. В резерв входит 50% долга.

Третья группа. Срок долга менее 45 календарных дней. Резерв невозможен.

- Учитываю всю сумму дебиторской задолженности формируется резерв, НДС должен быть включен. (письмо Минфина от 11.06.2013 №03-03-06/1/21726).

- Необходимо провести проверку, величины резерва, которая не должна превышать 10% выручки. Для расчета берется доход от реализации за налоговый период, после подведения итогов которого создается резерв. Например, если бухгалтер формирует резерв по итогам отчетного периода, то резерв должен уложиться в лимит, соизмеримый большей по величине: 10% выручки за текущий или предыдущий отчетный период.

- Величина резерва относится на внереализационные расходы.

Приведем несколько примеров.

Первый пример.

ООО «Солнышко» в налоговом учете совершает операцию по созданию резерва по сомнительным долгам. 30 июня проведена инвентаризация, которая выявила просроченную дебетовую задолженность в 600 000 рублей. Срок ее возникновения 50 дней, т.е. относится ко второй группе (в резерв включается 50% – 300 000 рублей).

Доход от реализации (выручка) по данным налогового учета за 6 месяцев составляет 2 800 000 рублей. Таким образом резерв не может быть выше 280 000 рублей (10% от суммы выручки).

В ООО «Солнышко» бухгалтер списывает 280 тысяч рублей на внереализационные расходы.

Далее как только дебиторская задолженность из сомнительной перейдет в безнадежную, ее необходимо будет погасить за счет резерва. При этом новые расходы не возникнут, а размер резерва уменьшится.

Второй пример.

В ООО «Солнышко» резерв по сомнительным долгам на 30 июня составил 280 000 рублей.

В следующем месяце (июле) 50 000 рублей из задолженности перешла в разряд безнадежной (в результате ликвидации предприятия должника). Таким образом сумма резерва уменьшилась и составила 230 000 рублей. В НУ никаких расходов в связи с этой операцией не возникает.

В последнюю дату каждого налогового периода проводят корректировку, для этого сравнивают 2 величины:

- вновь создаваемый резерв.

- неиспользованная часть резерва, за предыдущие периоды.

Разницу между этими величинами включают во внереализационные доходы текущего периода, если вторая величина больше первой. Если же наоборот, то согласно п. 5, статьи 266 НК РФ разницу включают в расходы. Но, как и в первом примере лимит, равный 10% должен строго соблюдаться.

Пример третий.

На 30 сентября дебиторская задолженность ООО «Солнышко» составила 550 000 рублей (600 000 рублей на 30 июня – 50 000 списание в июле).

Теперь дебиторская задолженность переходит в третью группу (срок ее возникновения более 90 дней), таким образом она включается в резерв в размере 100%. Доходы от реализации по данным налогового учета за 9 месяцев составили 5 000 000 рублей. Резерв не может быть выше 500 000 рублей (10% от 5 000 000 рублей).

Сравниваем 500 000 рублей с неиспользованным резервом, созданным по итогам предыдущего периода, который был равен 230 000 рублей. Первая величина больше второй, а это означает, что в налоговом учете ООО «Солнышко» необходимо отразить расходы на 270 000 рублей.

Но в налоговом учете есть и еще один вариант списания, без создания резерва по сомнительным долгам. Он очень простой. При данном варианте по итогам инвентаризации предприятие списывает безнадежную задолженность на внереализационные расходы.

Однако при УСН организации не могут включать сомнительные долги в расходы.

Однако, такой способ возможен лишь в налоговом учете отказаться от резерва по сомнительным долгам в бухгалтерском учете невозможно.

И на практике предприятие обычно выбирает один способ списания такой задолженности как в налоговом, так и бухгалтерском учете.

Что такое покупка и продажа дебиторской задолженности?

На сегодня существует несколько законных способов по взысканию задолженности, но самым быстрым и в некоторых ситуациях самым действенным является продажа своих или покупка чужих долгов.

Покупка или продажа долгов и дебиторской задолженности – это обычное явление в сфере финансовых услуг. С помощью переуступки кредитором своего права на истребование денежных средств или товара третьему лицу можно существенно облегчить жизнь должнику.

Происходит это обычно в процессе реорганизации, банкротства, ликвидации предприятия, а также возникновения у компании финансовых трудностей, которые зачастую и возникают по причине накопления различных долгов. В этом случае на продажу могут выставляться не только движимое и недвижимое имущество, но и право на взыскание задолженности с других организаций.

Для продавца долга сделка переуступки права дает возможность:

- моментально получить денежные средства:

- рассчитаться по старым обязательствам с другими контрагентами;

- повысить ликвидность баланса;

- привести в порядок финансовую отчетность;

- начать бухгалтерский учет с чистого листа (в случае реорганизации);

- избавиться от ненужных долгов.

Покупатель в данной ситуации получает возможность неплохо заработать. Все дело в том, что сегодня для многих компаний выкуп дебиторской задолженности является основным видом их деятельности. Поэтому фирмы, профессионально этим занимающиеся, знают, как и у кого нужно купить долг, чтобы он не повис безнадежной задолженностью у них на балансе, а реально был взыскан.