Нормативная база

Проведение инвентаризации регламентируется статьями Федерального закона №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России №34н.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, утвержденных приказом Минфина России №49.

Унифицированные формы документов для оформления итогов инвентаризации утверждены постановлениями Госкомстата России №88 и №26.

Используя в своей работе все эти документы, организация сможет правильно оформить всю необходимую в рамках проведения инвентаризации документацию в соответствии с требованиями действующего законодательства.

Более простая форма

Каждая компания вправе сама решить, какой именно бланк использовать. При этом форма ИНВ-19 используется очень часто – с одной стороны, она удобна, с другой, многие фирмы продолжают применять ее по деловой привычке. Однако в некоторых случаях может пригодиться более простой вариант бланка, в котором можно указать минимум данных:

- наименование компании и склада, дата составления;

- наименование товара;

- его количество (фактом);

- его количество (по документам);

- выявленное отклонение;

- единицы измерения;

- цена единицы;

- сумма всех товаров по фактическому количеству;

- сумма всех товаров по данным в учетных документах;

- подписи, должности ответственных лиц, расшифровки подписей.

Бланк ИНВ-18

Форма ИНВ-18 утратила статус обязательной в начале 2013 года. Была введена в работу Постановлением Госкомстата от 18 августа 1998 года №88. На данный момент она лишь рекомендованная, руководство организации вправе принимать решение, какие бланки будут в работе: унифицированные или собственные.

При выборе вторых нужно помнить об обязательности определенного набора реквизитов, которые должны присутствовать на такого рода документах. Это наименование компании, номер документа, дата составления, единицы измерения, суть хозяйственной операции, подписи определенных сотрудников и т.д.

Также свой выбор компания должна отразить в своей учетной политике.

Несмотря на такую «свободу выбора», многим удобна именно унифицированная форма. Она привычна работникам со стажем и проверяющим органам.

Что отражается в ведомостях

В отчеты № 18 и 19 вносятся только те позиции объектов имущества, по которым выявлены отклонения. Если организация выявляет расхождения по имуществу, которое не принадлежит ей (например, арендованное имущество; имущество, полученное для переработки), то данные о результатах проверки по такому имуществу отражаются в отдельных формах.

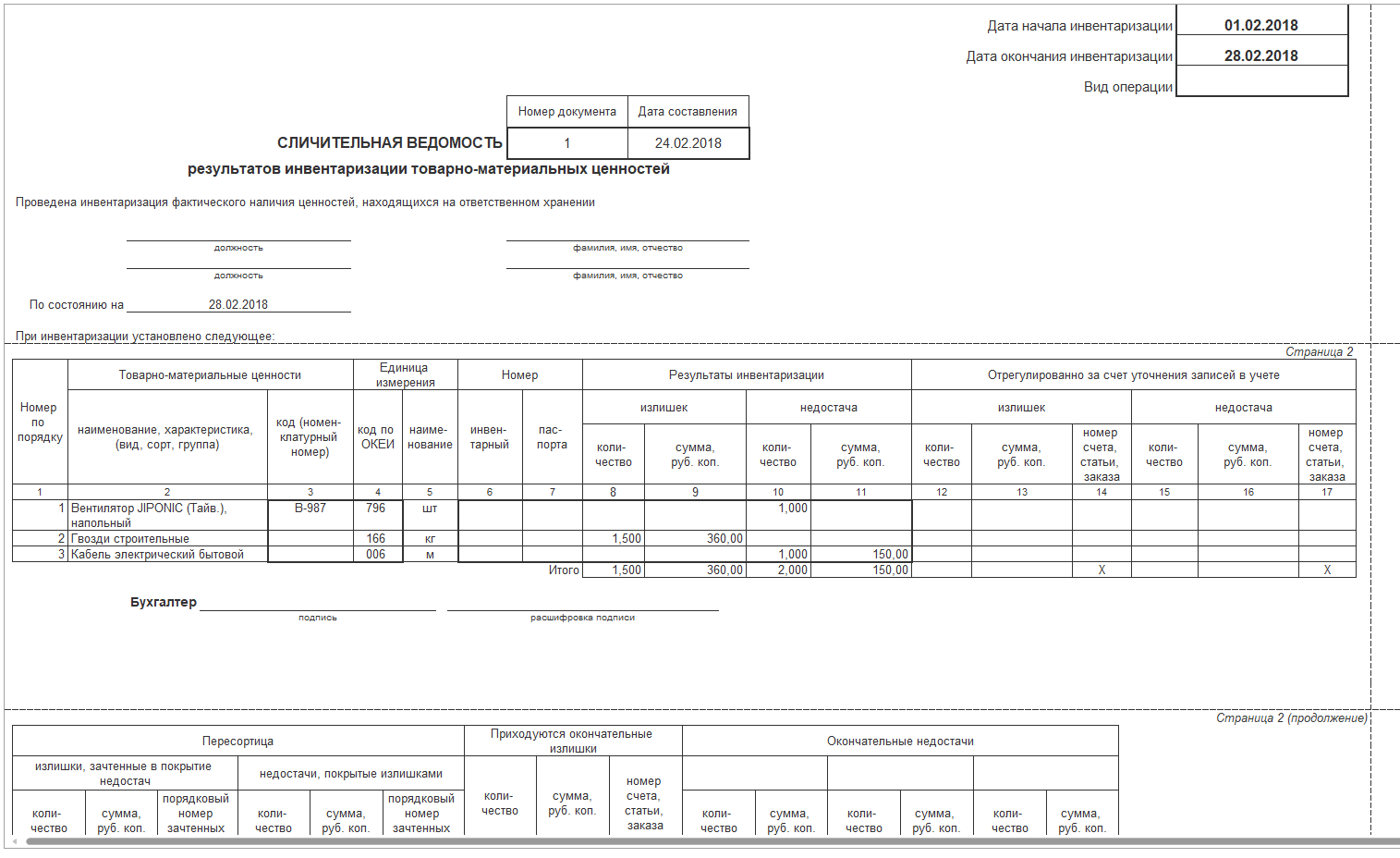

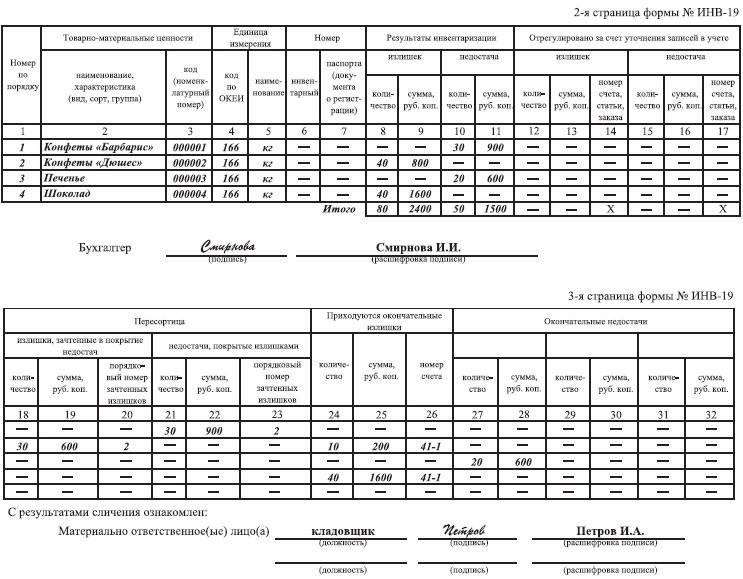

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете. При этом, если недостача по товарно-материальным ценностям определяется с учетом норм естественной убыли, то в таком случае в обязательном порядке следует приложить расчет потерь в пределах указанных норм. Суммы окончательной недостачи с учетом расчета потерь отражаются в графах 27-32 ИНВ-19. Убыль товарно-материальных запасов в пределах установленных норм определяется после зачета недостач излишками по пересортице.

При заполнении документа о результатах инвентаризации нематериальных активов графы 3, 8, 10 не заполняются.

Документы составляются в 2 экземплярах и подписываются бухгалтером и материально ответственным лицом, которое своей подписью подтверждает, что согласно с результатами. Один экземпляр остается в бухгалтерии, второй передается материально ответственному лицу. Инвентаризационная ведомость хранится не менее пяти лет.

Очень часто случается, что в ходе инвентаризационных мероприятий выявляется пересортица — одновременная недостача и излишек аналогичных материальных ценностей. В таком случае недостачу можно покрыть излишками. Эта операция отражается в сличительной ведомости в виде зачета. Для этого материально ответственное лицо должно предоставить комиссии объяснения о допущенной пересортице.

Если излишки и недостачи возникли из-за ошибок бухгалтера, то разница между данными бухгалтерского учета и результатами инвентаризационных мероприятий отражается в соответствующих столбцах 12 по 17 графы «Отрегулировано за счет уточнения записей в учете» отчета ИНВ-19.

При отражении недостач и излишков, выявленных в ходе проверки, в бухгалтерском учете следует руководствоваться нормами положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности», ПБУ 22/2010, утвержденными приказом Минфина России от 28.06.2010 № 63н.

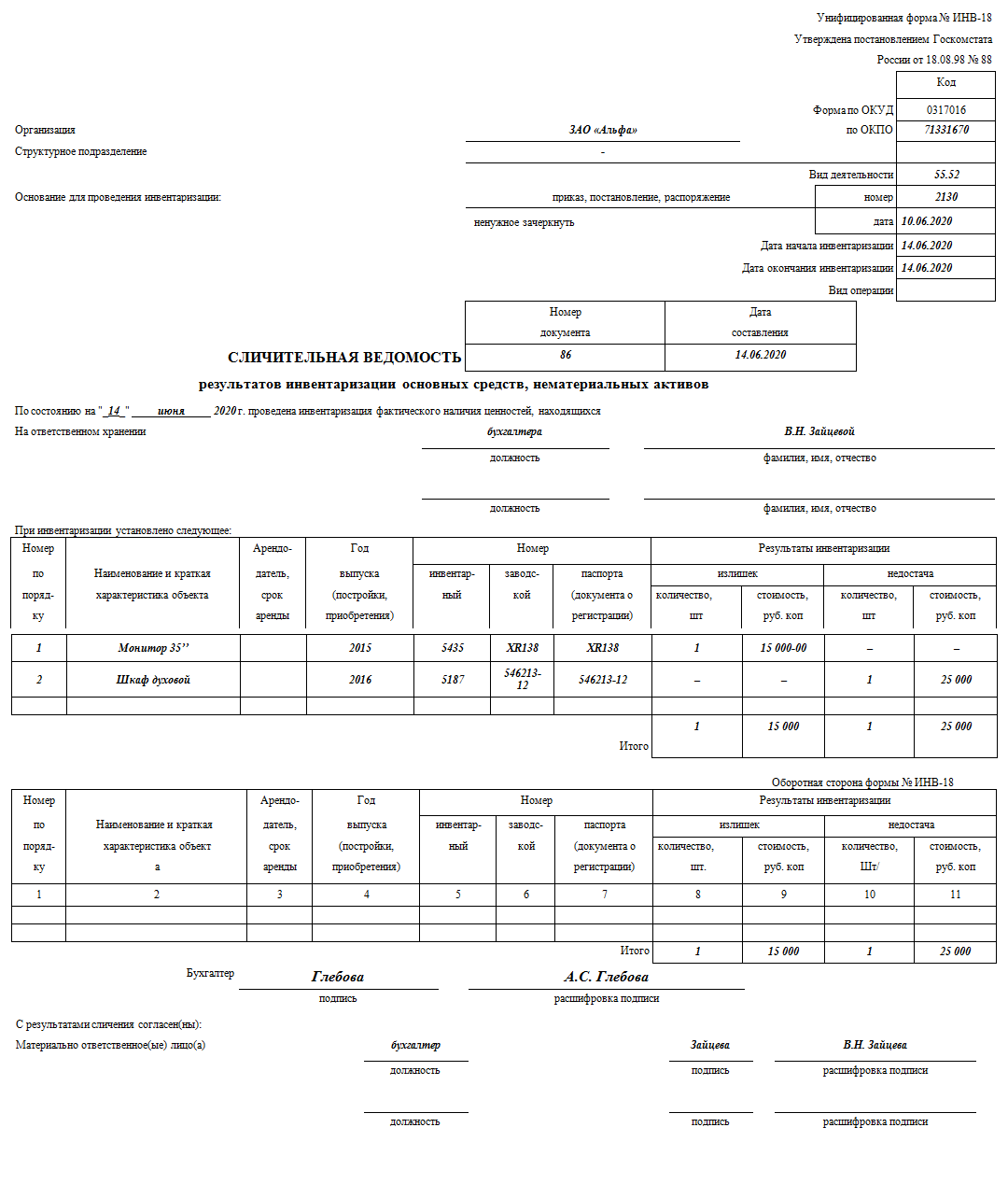

Образец сличительной ведомости результатов инвентаризации основных средств и НМА

Ведомость выявленных отклонений по ОС и НМА оформляется в виде 2 одинаковых копий (одна будет находиться у сотрудника бухгалтерии, другая — у материально-ответственного лица). На арендованные объекты составляется отдельный документ.

Образец заполнения сличительной ведомости по форме ИНВ-18 вы можете скачать на нашем сайте:

Форма ведомости состоит из следующих частей:

- «Шапки», в которой указываются:

- общие сведения о компании, проводящей ревизию: наименование, основной тип деятельности и другие данные;

- сведения об инвентаризации — основание для ее проведения, а также даты начала и окончания;

- номер и дата составления ведомости.

- вид операции, который проставляется, если организация использует коды для отражения операций в учете; в противном случае ставится прочерк.

- Табличной части, в которой указываются данные «нестыковок» по количеству.

Заполненная сличительная ведомость визируется сотрудником бухгалтерии и сотрудником, отвечающим за сохранность инвентаризируемого имущества.

ВАЖНО! По имеющимся отклонениям объектов НМА в графах 3, 8, 10 проставляется прочерк. Об особенностях проведения проверки наличия основных средств читайте в статье «Порядок проведения инвентаризации основных средств»

Об особенностях проведения проверки наличия основных средств читайте в статье «Порядок проведения инвентаризации основных средств».

Регулирование инвентаризационных разниц.

1. После заполнения графы «По данным бухгалтерского учета» инвентаризационные описи и заполненные сличительные ведомости бухгалтерия передает инвентаризационной комиссии.

2. При наличии расхождений фактического наличия имущества с данными бухгалтерского учета материально ответственные лица пишут объяснительные записки с указанием причин, приведших к возникновению расхождений.

3. По решению комиссии может быть произведен зачет недостачи излишками. Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения:

– за один и тот же проверяемый период;

– у одного и того же проверяемого лица;

– в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

О допущенной пересортице материально ответственные лица представляют подробные объяснения инвентаризационной комиссии.

В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц.

Если конкретные виновники пересортицы не установлены, то суммовые разницы рассматриваются как недостачи сверх норм убыли и списываются в организациях на издержки обращения и производства, а в бюджетных организациях – на уменьшение финансирования (фондов).

На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

4. Комиссия обсуждает результаты инвентаризации и составляет заключительный акт (произвольная форма) с предложениями о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета. Акт подписывают все члены комиссии.

5. Акт, инвентаризационные описи, сличительные ведомости и объяснительные записки материально ответственного(ых) лица(лиц) представляют на рассмотрение руководителю организации для принятия окончательного решения по устранению недостатков в хранении и учете имущества и возмещению материального ущерба.

6. По результатам инвентаризации руководитель издает приказ на возмещение недостачи виновными лицами либо на списание на финансовые результаты по решению суда, если виновные лица не установлены.

7. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в бухгалтерском учете в следующем порядке:

• излишки запасов приходуются по рыночным ценам

Одновременно их стоимость относится:

– в коммерческих организациях – на внереализационный доход;

– в некоммерческих организациях – на увеличение доходов;

• недостача имущества и его порча относится:

а) в пределах норм естественной убыли – на издержки производства или обращения (расходы);

б) сверх норм естественной убыли – за счет виновных лиц.

Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются:

– в коммерческих организациях – на внереализационный расход;

– в некоммерческих организациях – на увеличение расходов.

8. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовом бухгалтерском отчете.

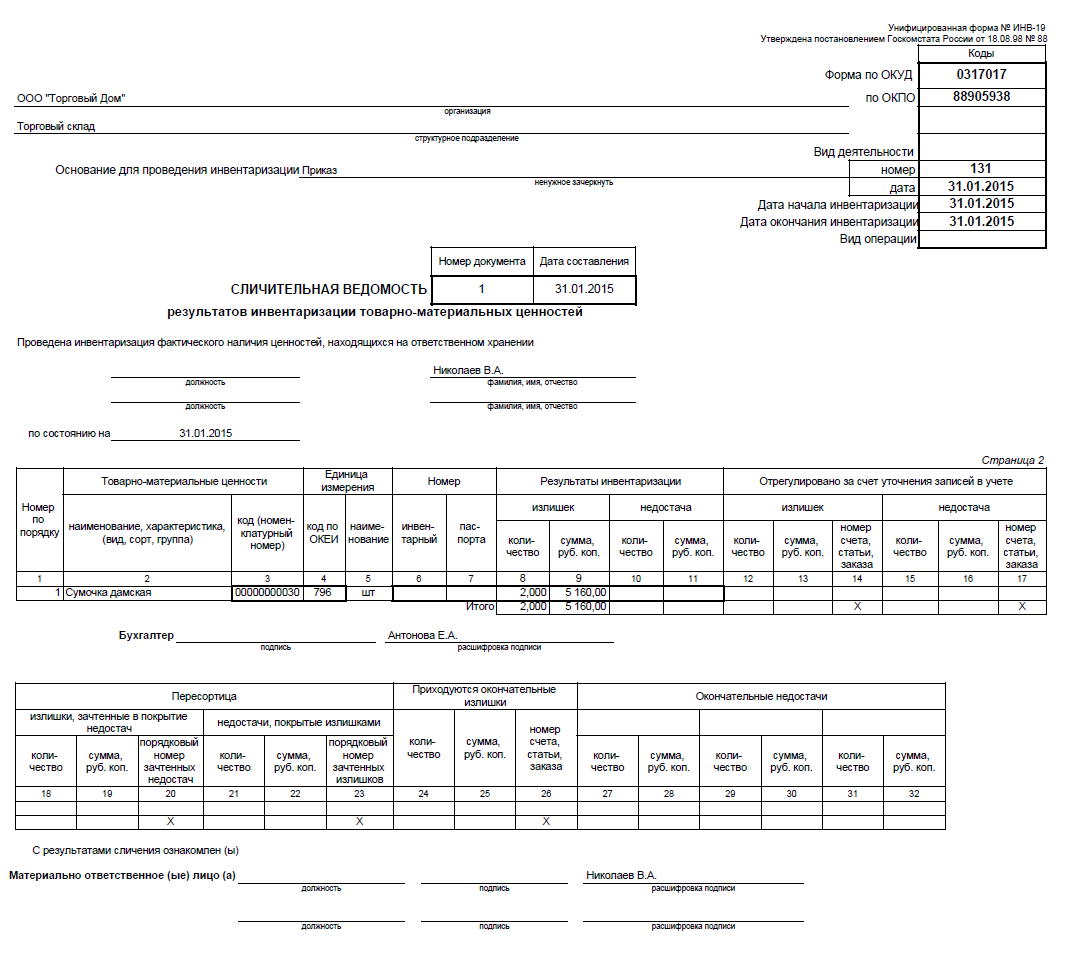

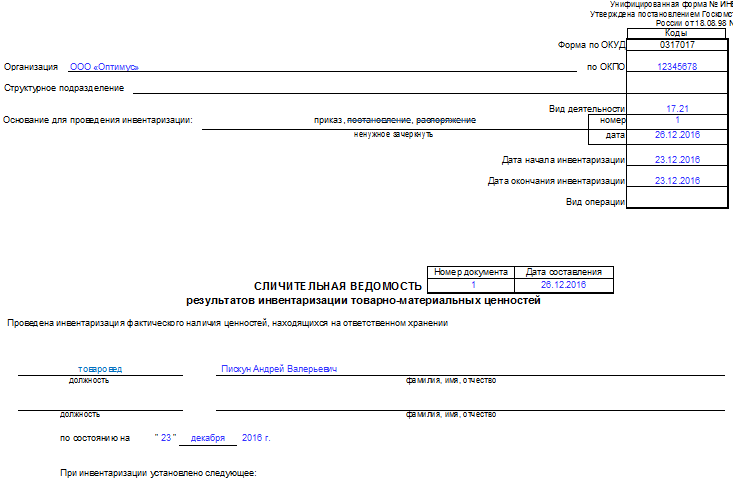

Зачем нужны сличительные ведомости и по какой форме их составлять

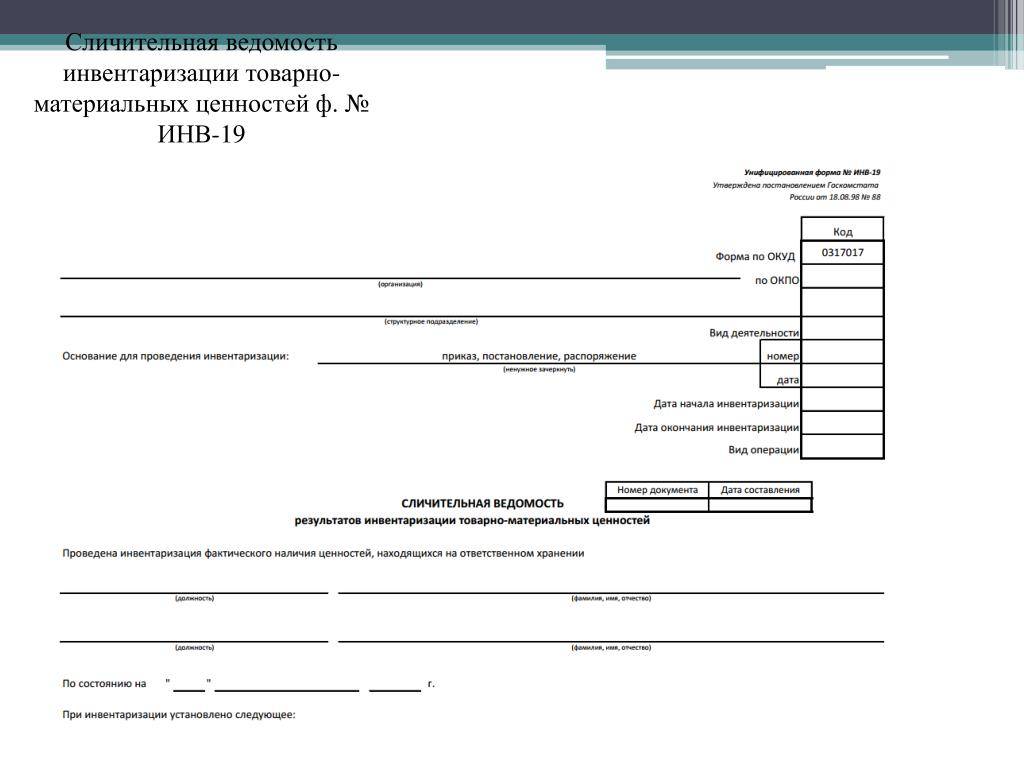

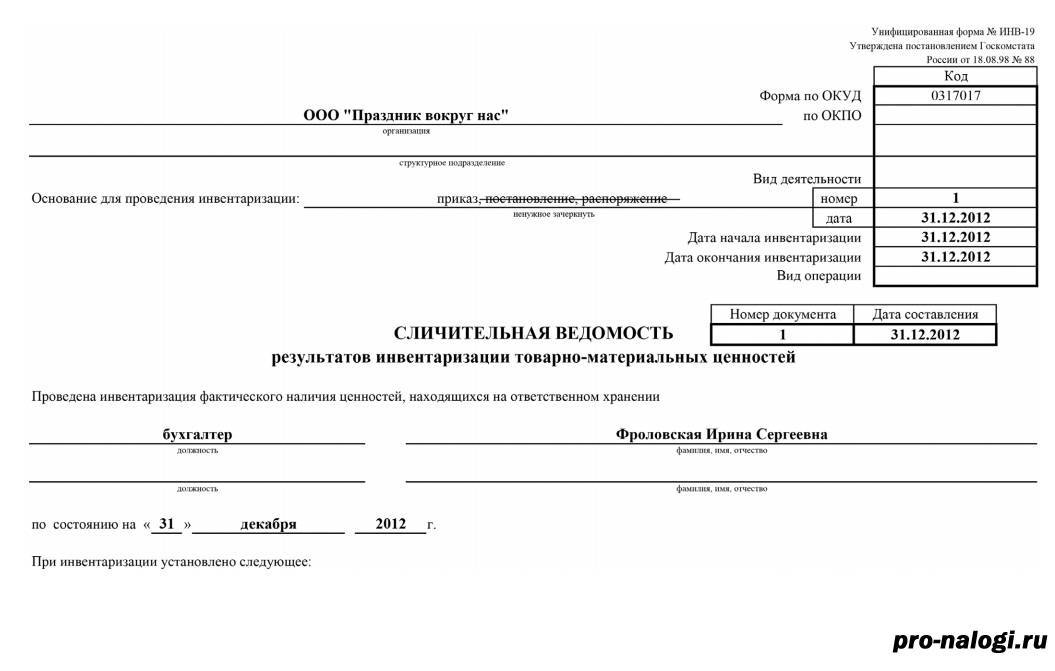

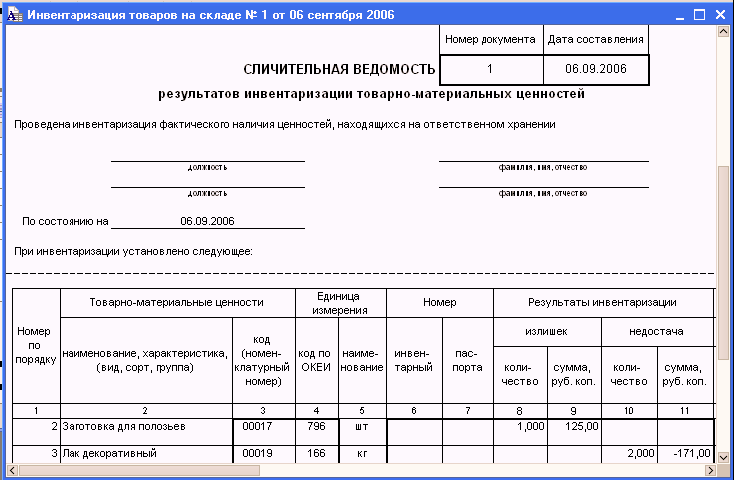

Сличительная ведомость — документ, в котором отражаются итоги инвентаризации в виде:

- излишков по проверяемому активу (обязательству);

- недостач;

- отсутствия излишков и недостач.

Сличительные ведомости заполняются на основании сведений из инвентаризационных описей. Например, составляемых по формам:

- ИНВ-1 (по основным фондам);

- ИНВ-1а (по НМА);

- ИНВ-3 (по ТМЦ).

Образцы заполнения бланков ИНВ-3 и ИНВ-1а можно скачать начале статьи.

В зависимости от типа учитываемых активов (обязательств) может быть подобрана оптимальная сличительная ведомость:

- унифицированная (например, ИНВ-18 для ОС и НМА или ИНВ-19 для ТМЦ);

- разработанная организацией самостоятельно.

и ИНВ-18 и ИНВ-19 можно в начале статьи.

В любом случае форма ведомости должна быть закреплена в учетной политике (п. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Ознакомиться со всеми случаями проведения инвентаризации можно в готовом решении КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Полезно будет рассмотреть ряд нюансов, характеризующих применение сличительных ведомостей по инвентаризации на практике.

Похожие работы

- Документальное оформление инвентаризации

- Метод бухгалтерского учета: инвентаризация, документация, счета и двойная запись

- Инвентаризация как основной метод фактического контроля

- Инвентаризация как основной метод фактического контроля

- Инвентаризация как основной метод фактического контроля

- Документальное оформление инвентаризации (Вариант №17)

- Порядок проведения инвентаризации

- Инвентаризация дебиторской и кредиторской задолженности (на примере ООО «Вертикаль»)

- Контрольная по Контролю и ревизии Вариант №45

- Инвентаризация как основной метод фактического контроля

- Учет материальных ресурсов и анализ их использования (МУП «Жилкомзаказчик»)

- Инвентаризация товароматериальных ценностей

Консультация и поддержка студентов в учёбе

Подробнее

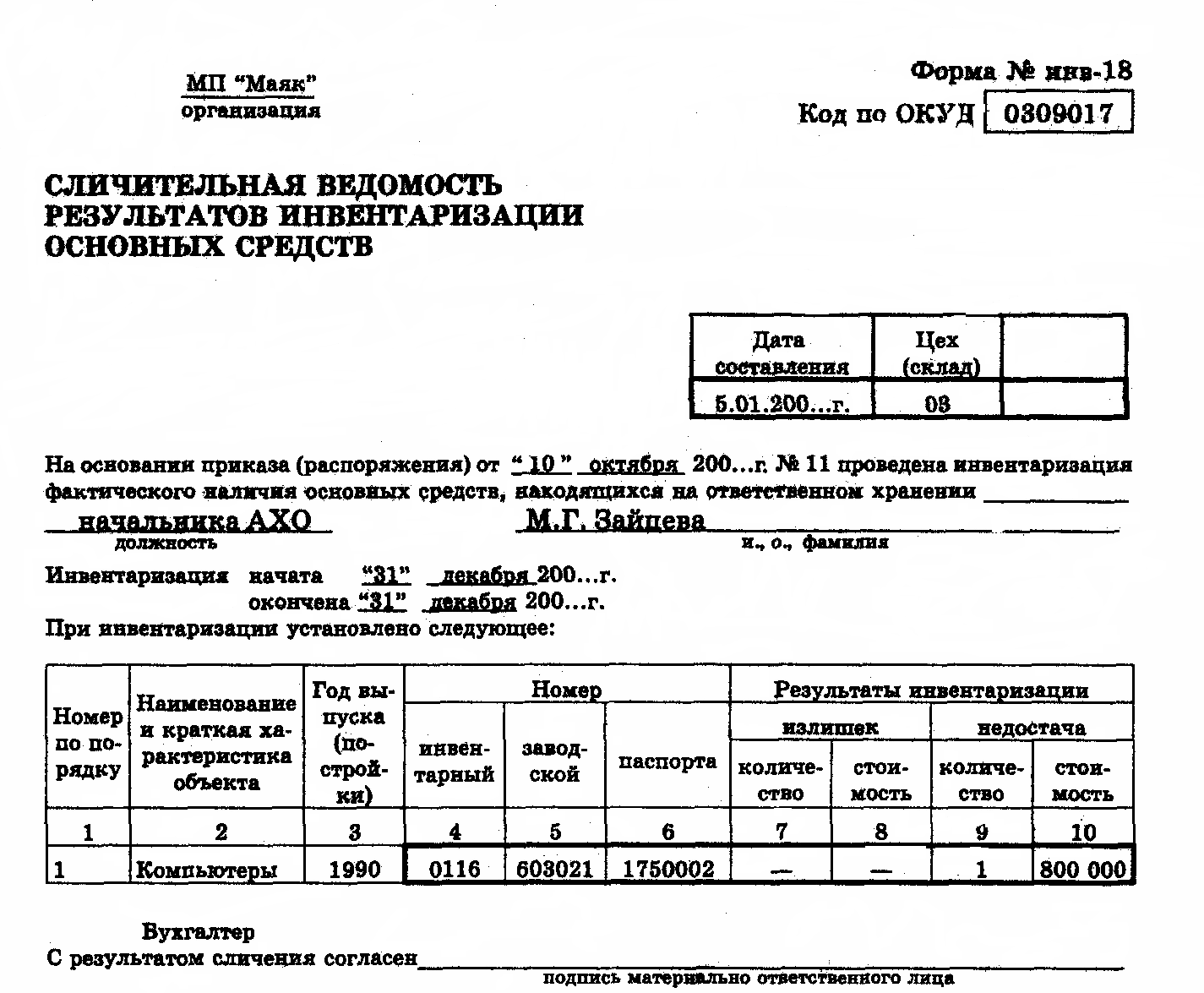

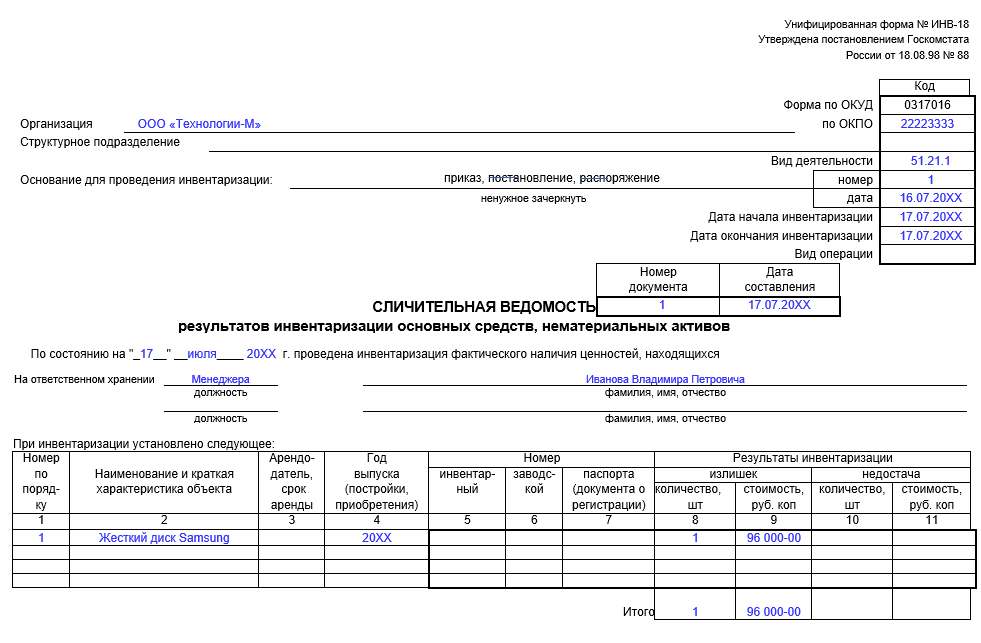

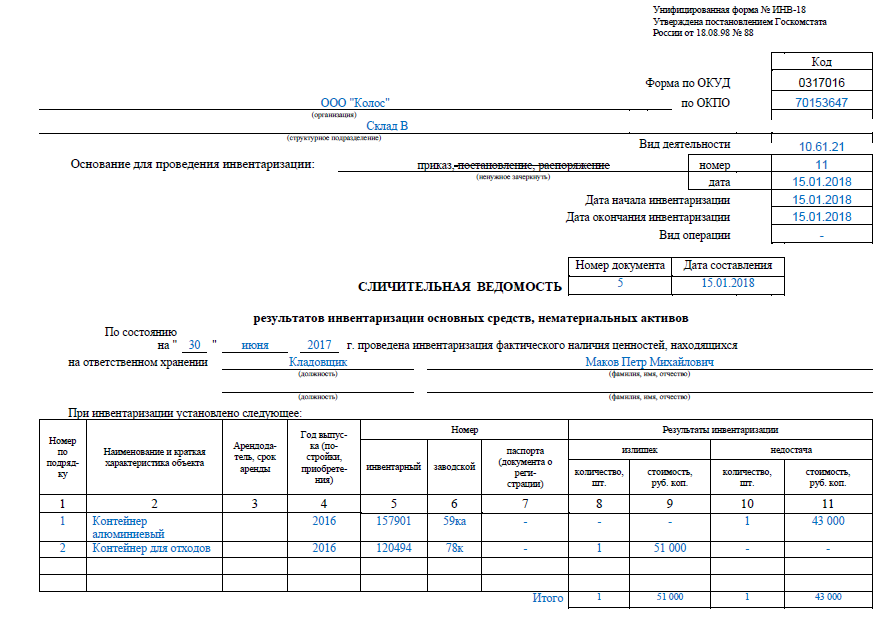

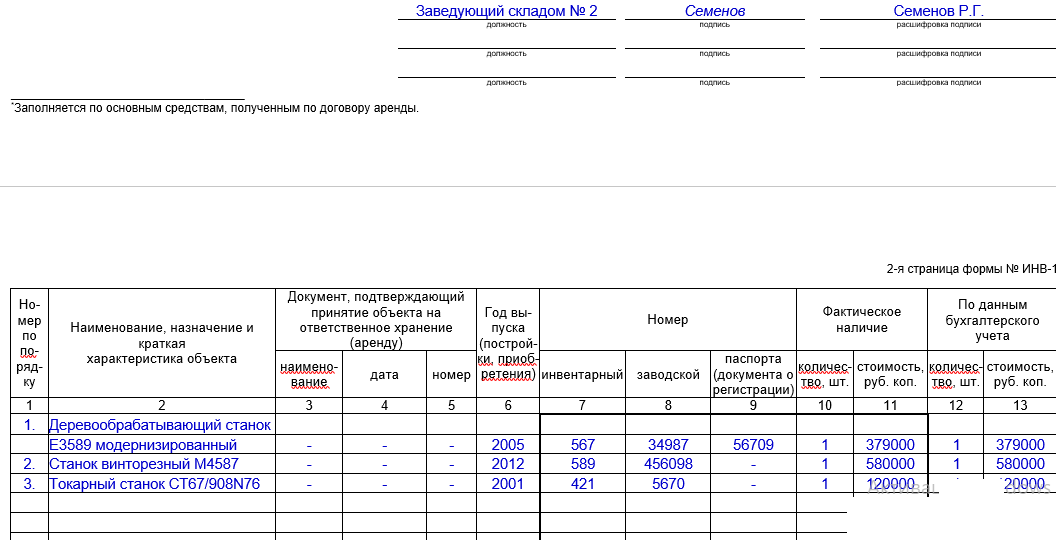

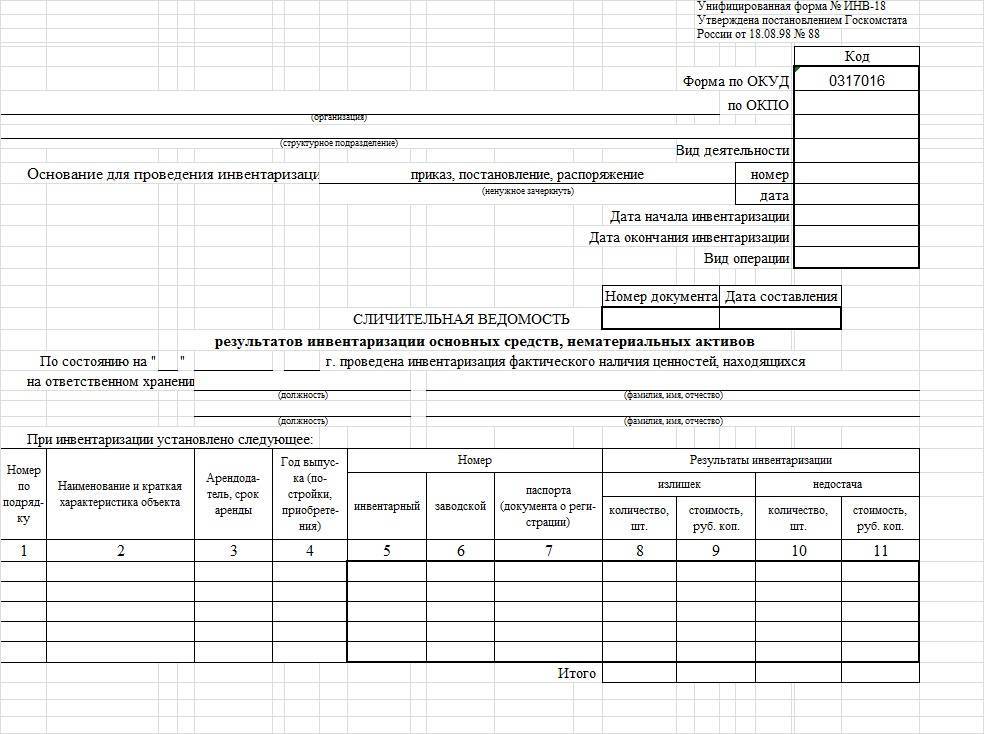

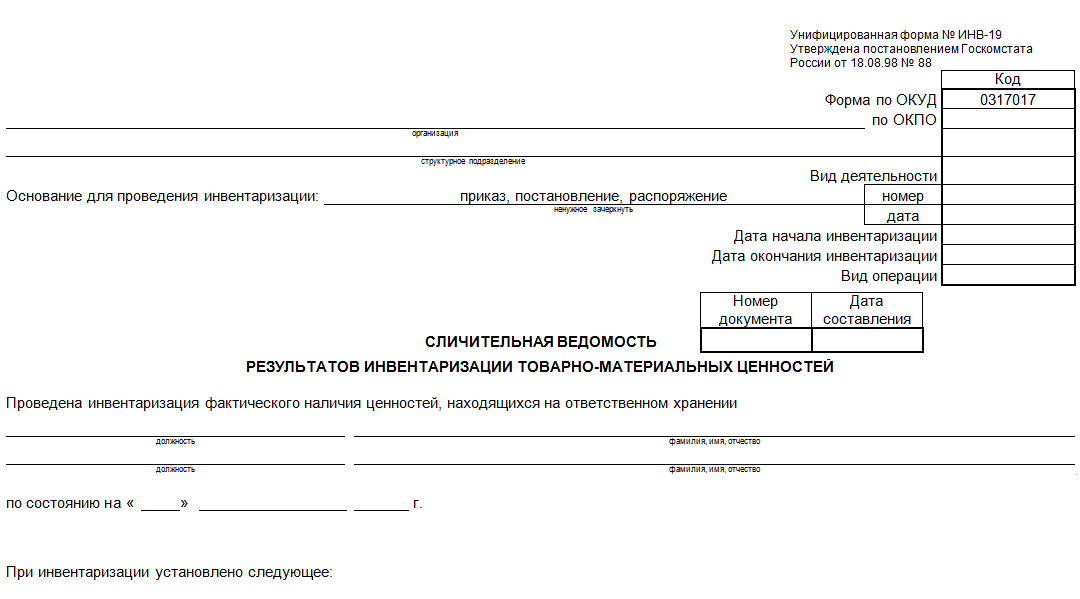

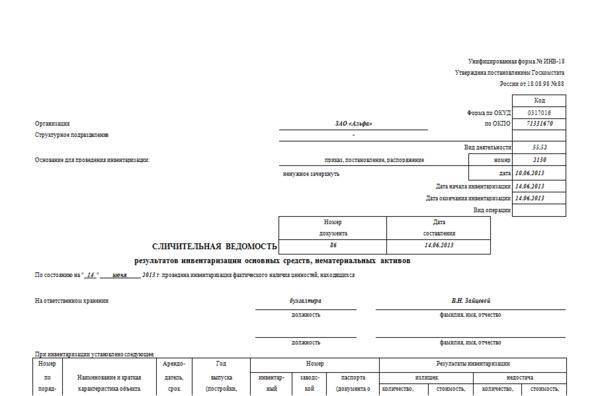

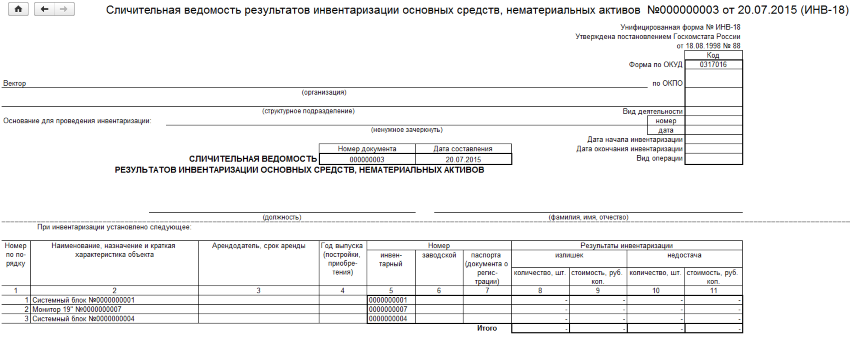

Что представляет собой сличительная ведомость результатов инвентаризации основных средств

Форма ИНВ-18 введена в документооборот постановлением Госкомстата от 18.08.1998 № 88. Как любой сличительный документ, ведомость выстроена в классических традициях табличного варианта, куда заносятся следующие сведения:

- название и краткая характеристика объекта, по которому выявлены несоответствия с учетными данными;

- если объект арендованный — сведения о сроке аренды и владельце актива;

- год приобретения или выпуска актива;

- учетные реквизиты объекта – номера инвентарный, заводской, паспортный/ регистрационный;

- излишки либо недостачи, зафиксированные инвентаризацией в количестве и суммовом выражении.

Форма ИНВ-18

Формы ИНВ-1 и ИНВ-18 являются официальными. Госкомстат утвердил их своим постановлением № 88 от 18.08.98. Вместе с тем они не являются обязательными для применения, и компании сами решают, какими формами пользоваться для оформления результатов инвентаризаций. На практике тем не менее их часто используют, так как они удобны и содержат все необходимые сведения для отражения выявленных расхождений. Официальная форма ИНВ-18 включает сведения:

- о компании и структурном подразделении, в котором проводится инвентаризация;

- о приказе или ином акте (распоряжении, постановлении), на основании которого проводилась инвентаризация;

- о сроках инвентаризации (дате начала и окончания);

- индивидуализирующие ОС (наименование, характеристики, инвентарный или заводской номер или номер паспорта);

- о выявленных излишках или недостачах в количественном и стоимостном выражении.

В отношении арендованного имущества есть некоторые особенности. Так, описи ОС по форме ИНВ-1 и сличительная ведомость результатов основных средств составляются отдельно на ОС, принятые компанией в аренду. В отношении арендованного имущества описи ИНВ-1 нужно составлять в 3-х экземплярах (один передается арендодателю). Если арендодателей несколько, то такие описи составляются по каждому арендодателю.

Сличительную ведомость отдельно по каждому арендодателю составлять не требуется, но отдельно по полученным в аренду ОС ее составляют. Таким образом, если в ходе инвентаризации выявились расхождения и по ОС, принадлежащим самой компании, и по ОС, арендованным компанией, нужно составить отдельные ведомости и для тех, и для других. Такое правило установлено пунктом 4.1 Приказа Минфина № 49 от 13.06.95. В официальной форме ИНВ-18 есть отдельная графа для отражения сведений об арендованном имуществе (арендодателе и сроке аренды).

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

Каким образом используется форма ИНВ-18

Форма ИНВ-18, введенная в деловой оборот постановлением Госкомстата от 18.08.1998 № 88, используется для отражения расхождений между итогами проведенной инвентаризации ОС и НМА и данными, имеющимися в распоряжении бухгалтерии. Она представляет собой одну из 2 существующих разновидностей сличительной ведомости.

О порядке инвентаризации в компании

Коротко порядок инвентаризации можно представить так:

- Руководитель издает приказ по форме ИНВ-22, где устанавливает срок проведения, список объектов, в отношении которых будет проводиться процедура, прописывает иные детали, причины проверки.

- Инвентаризационная комиссия в дату начала проверки приступает к работе. Ведутся подсчеты, взвешивания, замеры, в зависимости от того, какие объекты проверяются. Результаты оформляют в виде актов ИНВ-1 (для ОС) и ИНВ-1а (для НМА).

- По окончании готовые инвентаризационные описи сдают в бухгалтерию. Там, если были выявлены несоответствия между данными в документах и фактическими, бухгалтер заполняет сличительную ведомость.

- Далее выясняют, по какой причине образовались излишки или недостачи, взыскивают с виновного компенсацию (если он есть), списывают убытки либо оприходуют излишки.

Почему расходятся результаты

Очевидно, что результаты подсчета товарных единиц, материалов, сырья, продуктов и других материальных ценностей, могут разойтись с представленными в учетных документах из-за допущенной невнимательности. Причем ошибка может возникнуть сразу на нескольких этапах или на одном из них:

- Ошибки во время подсчета – это наиболее вероятная и реальная причина.

- Ошибки при составлении того или иного документа с остатками.

Наряду с этим причины расхождений могут быть связаны с такими факторами:

- пересортица;

- хищение;

- пропажа предмета (по невнимательности);

- ошибка кассира (товар не был пробит и просто «передан» на кассе).

Анализ конкретных причин – всегда сложный процесс. Как правило, результатов только одной инвентаризации, представленных в сличительной ведомости, недостаточно. Понадобится провести серию проверок (в том числе внеплановых), чтобы установить конкретные причины расхождений.

ВЕДОМОСТЬ, СЛИЧИТЕЛЬНАЯ

Большой бухгалтерский словарь. — М.: Институт новой экономики . Под редакцией А.Н. Азрилияна . 1999 .

Смотреть что такое «ВЕДОМОСТЬ, СЛИЧИТЕЛЬНАЯ» в других словарях:

ВЕДОМОСТЬ СЛИЧИТЕЛЬНАЯ — Документ, в котором данные из инвентаризационных ведомостей сопоставляют (сличают) с соответствующими данными бухгалтерского учета. В этой ведомости выводятся результаты инвентаризации излишки или недостача. При этом стоимость материальных… … Словарь бизнес-терминов

ВЕДОМОСТЬ, СЛИЧИТЕЛЬНАЯ — представляет собой документ, в котором данные из инвентаризационных ведомостей сопоставляют ( сличают ) с соответствующими данными бухгалтерского учета. В этой ведомости выводятся результаты инвентаризации – излишки или недостатки … Большой экономический словарь

Унифицированные формы первичных учетных документов по учету результатов инвентаризации — к ним относятся: Инвентаризационная опись основных средств (форма № ИНВ 1), Инвентаризационная опись нематериальных активов (форма № ИНВ 1а), Инвентаризационный ярлык (форма № ИНВ 2), Инвентаризационная опись товарно материальных ценностей (форма … Энциклопедический словарь-справочник руководителя предприятия

СЛИЧИТЕЛЬНЫЙ — СЛИЧИТЕЛЬНЫЙ, сличительная, сличительное (спец.). прил. к сличение; служащий для сличения. Сличительная ведомость. Толковый словарь Ушакова. Д.Н. Ушаков. 1935 1940 … Толковый словарь Ушакова

Инвентаризация — Финансовый контроль Контроль Виды финансового контроля Государственный контроль В … Википедия

ГОТЛИБ, Иоганн — представитель немецкой бухгалтерской мысли XVI в. В 1531 г. Готлиб сделал попытку применить итальянскую бухгалтерию в рамках немецкой факторной. В частности, Готлиб рекомендовал вместо составления описи (ведомости или книги) выполнять записи о… … Большой бухгалтерский словарь

Готлиб Иоганн — Представитель немецкой бухгалтерской мысли XVI в. В 1531 г. Готлиб сделал попытку применить итальянскую бухгалтерию в рамках немецкой факторной. В частности, Готлиб рекомендовал вместо составления описи (ведомости или книги) выполнять записи о… … Справочник технического переводчика

Сличительные ведомости — (формы №№ ИНВ 18, ИНВ 19) применяются для отражения результатов инвентаризации основных средств, нематериальных активов, товарно материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных… … Энциклопедический словарь-справочник руководителя предприятия

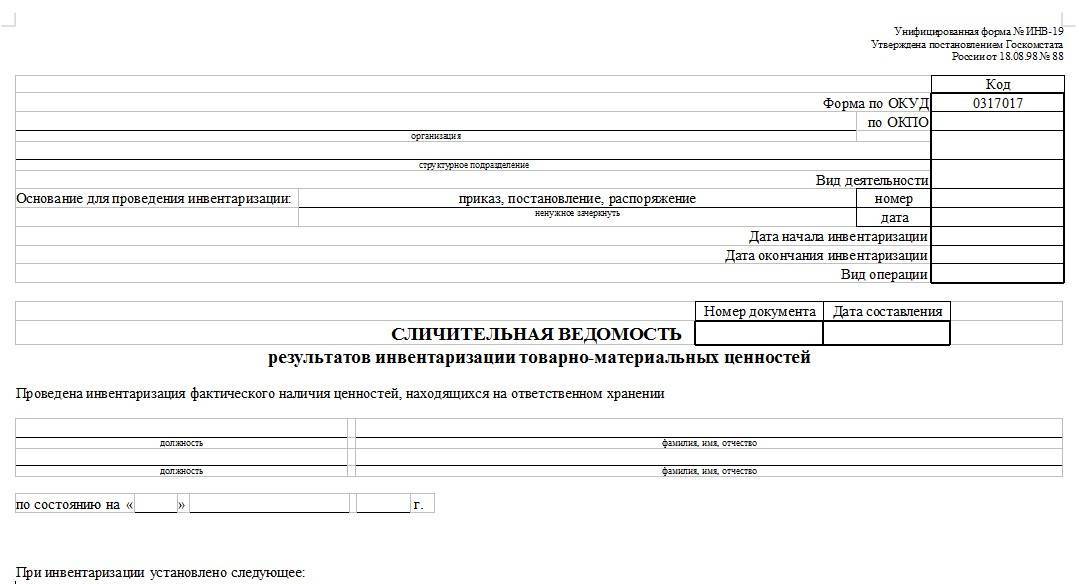

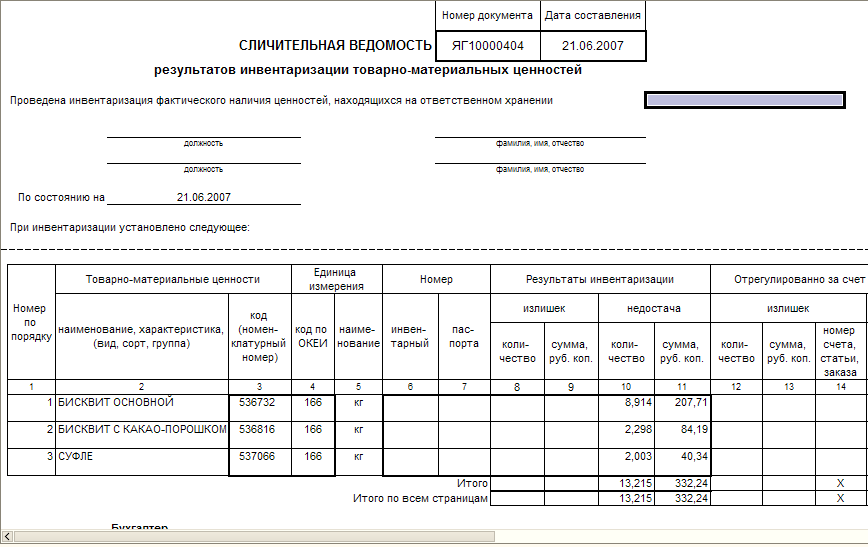

Скачать сличительную ведомость ТМЦ (форма ИНВ-19)

Скачать бланк сличительной ведомости форма ИНВ-19

Скачать образец сличительной ведомости форма ИНВ-19

Скачивайте образцы форм для инвентаризации на предприятии:ИНВ-1 Инвентаризационная описьИНВ-1а Инвентаризационная опись нематериальных активовИНВ-3 Внесение данных в инвентаризационную описьИНВ-4 Инвентаризация отгруженных ТМЦИНВ-5 Инвентаризация принятых на хранение ТМЦИНВ-6 Инвентаризация ТМЦ, находящихся в путиИНВ-15 Инвентаризация наличия денежных средствИНВ-17 Инвентаризация расчетов с покупателями и поставщикамиИНВ-18 Сличительная ведомость результатов инвентаризацииИНВ-22 Приказ на инвентаризациюИНВ-26 Учет результатов инвентаризацииКак проводится инвентаризация материалов?

Основное назначение

Проведение учета – это обязательная процедура, в ходе которой практически всегда неизбежно обнаруживаются расхождения:

- излишки;

- недостача.

Все эти расхождения обязательно фиксируются в письменном виде. Процедура составления отчетности необходима, прежде всего, самой компании, поскольку:

- Благодаря детальному учету можно корректно составить документы бухгалтерской отчетности.

- Есть возможность проанализировать причины недостачи и снизить ее объемы.

- Можно увидеть слабые места в системе хранения, транспортировке товаров в пределах предприятия, в работе сотрудников, что приводит к расхождениям в результатах.

ОБРАТИТЕ ВНИМАНИЕ. Ведомость заполняется во всех случаях при проведении учета – как планового, так и внеочередного (например, после увольнения одного материально ответственного лица и передачи его полномочий новому сотруднику)

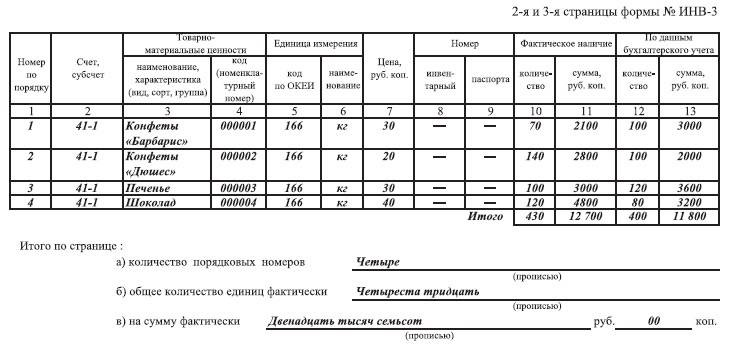

Порядок заполнения бланка инвентаризационной описи с примером

Страница заполняется в два подхода. Сперва вписывается шапка и все позиции товаров, а затем, уже во время оценки количества и состояния предметов указывается наличие. После – проставляются подписи материально ответственного лица (МОЛ) и члена комиссии.

Начнем с шапки. Далеко не все поля, которые там представлены, обязательные.

Мнение эксперта

Михайлов Виктор Андреевич

Юрист с 8-летним стажем. Специализируется в области уголовного права. Имеет опыт в экспертизе документов.

Например, вид деятельности, он же код ОКОНХ, указывается как основной реквизит, хотя в ряде других документов он пропускается. А графа «Вид операции» часто пустует, поскольку не все организации официально используют систему кодов.

Также можно ничего не писать в строке «структурное подразделение». Отметим, что в местах, где ничего указать, не нужно ставить прочерки или иные знаки отсутствия данных, достаточно оставить его пустым.

Шапка – это был первый шаг. Здесь же следует указать всю информацию о документе, на основании которого проводится плановая или внеочередная проверка. Это может распоряжение руководителя. Чаще всего бумага выглядит так:

Таким образом, уже на предварительном этапе известны:

- дата проведения;

- инициалы и должности членов комиссии;

- что именно подлежит инвентаризации.

Поэтому эти сведения, как и номер приказа, можно уже заранее занести в отчет ИНВ-3.

Второй шаг – подтверждение того, что вверенные в его хранения ценности, денежные средства были либо оприходованы (и на это предоставляются подтверждения, чеки), либо списаны – этот факт тоже проверяется. Нужно быть готовым предоставить причины списания, объяснительные.

Например, просроченные продукты или товары, поврежденные при транспортировке. Под соответствующим пунктом МОЛ ставит свою подпись еще до начала всей процедуры.

Шаг №3: переходим к таблице. Она включает основной смысл проведения сверки, поскольку в ней подробный перечень всего, что входит в ТМЦ предприятия. Это может быть: сырье, детали и заготовки, готовая продукция, все товарные единицы, а также мебель, техника и прочий инвентарь, который имеет стоимость и находится на балансе.

В среднем любая фирма имеет множество позиций. И учет практически невозможен без компьютерной программы – вручную это займет много часов.

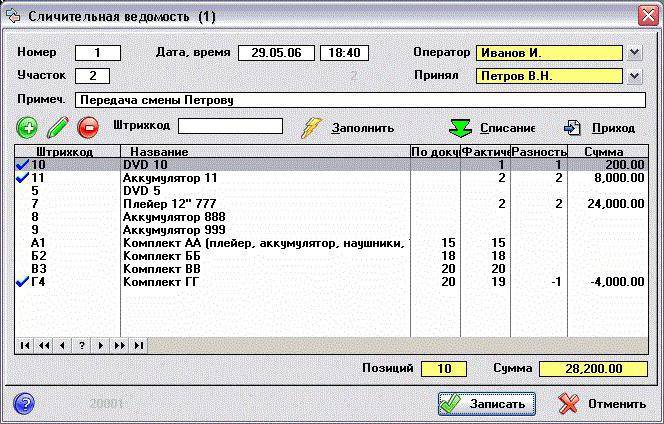

Лучшее ПО для коммерческих объектов, складских помещений предлагает компания «Клеверенс». Это программное обеспечение для проведения инвентаризации оборудования и инструментов, материалов, основных средств с использованием штрихкодов.

Таким образом, все первые 9 столбцов уже сразу несут в себе информацию о товарной единице, их количестве, стоимости, серийном номере. Потребуется только вписать «Фактическое наличие».

Отметки делает комиссия при сопровождении сотрудника, несущего ответственность. Никакого подлога данных быть не может.

Запрещено заполнять ведомость, ориентируясь только на слова и заверения МОЛ, надо все точно проверить, посмотреть, удостовериться и запротоколировать.

После перечисления подводится итог. Для удобства подсчета конечные выводы делаются постранично. А затем складываются воедино. Количество страниц зависит от того, насколько объемная номенклатура.

Шаг №4: все члены проверочной комиссии ставят свои подписи в знак того, что они подтверждают полученные сведения. Это же делает материально ответственный сотрудник. Кто может входить в состав проверяющих:

- администраторы;

- бухгалтер;

- люди, занимающие руководящие должности;

- специалисты по соседнему цеху и пр.

Главное, что перечень лиц утвержден заранее приказом.

Почему расходятся результаты

Очевидно, что результаты подсчета товарных единиц, материалов, сырья, продуктов и других материальных ценностей, могут разойтись с представленными в учетных документах из-за допущенной невнимательности. Причем ошибка может возникнуть сразу на нескольких этапах или на одном из них:

- Ошибки во время подсчета – это наиболее вероятная и реальная причина.

- Ошибки при составлении того или иного документа с остатками.

Наряду с этим причины расхождений могут быть связаны с такими факторами:

- пересортица;

- хищение;

- пропажа предмета (по невнимательности);

- ошибка кассира (товар не был пробит и просто «передан» на кассе).

Анализ конкретных причин – всегда сложный процесс. Как правило, результатов только одной инвентаризации, представленных в сличительной ведомости, недостаточно. Понадобится провести серию проверок (в том числе внеплановых), чтобы установить конкретные причины расхождений.