Внешний вид документа, содержание и описание его полей

Мероприятия по проведению инвентаризации инициируются приказом руководства предприятия, ее результаты заносятся в опись (ИВН), составляется инвентаризационный акт.

Акт инвентаризации составляется при пересчете:

- нематериальных ценностей (прав на программные продукты, бренды и т.п.);

- наличных денег (ИНВ-15);

- товарных и материальных ценностей (ИНВ-4 или 6);

- расходов будущего периода (ИНВ-11);

- расчетов по задолженностям (кредиторским и дебиторским) (ИНВ-17);

- основных средств (зданий, транспорта, оборудования).

Основные документы, регламентирующие правила проведения инвентаризации и оформления ее результатов:

- ФЗ №402 О бухучете от 6.12.11;

- Приказы Минфина №49 от 13.06.95 и №34н от 29.07.98.

Обратите внимание: при заполнении акта инвентаризации опись подписывается всеми членами комиссии и лицом, несущим материальную ответственность. Отсутствие даже одной подписи делает документ недостоверным

Заполняется акт обычно на листе формата А4 (лист может быть ориентирован по типу книги или по типу альбома).

Документ условно можно разделить три части:

- вводная часть (шапка);

- основная (информативная часть);

- юридическая часть (подписи комиссии и печать организации).

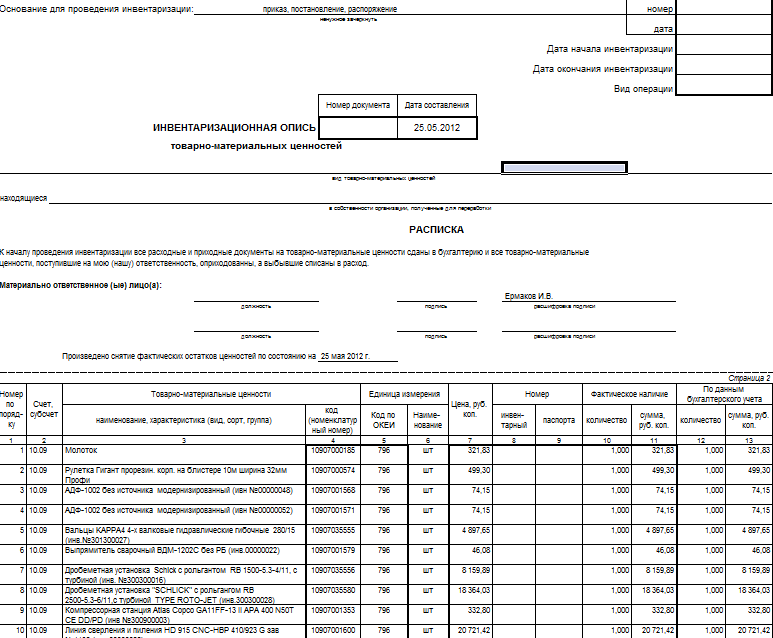

В водной части документа указывают название и форму собственности предприятия, наименование документа и дату его составления, основание для проведения инвентаризации (номер приказа, распоряжения, постановления директора и дату его издания).

В шапке документа с правой стороны в таблице указывают коды по ОКУД и ОКПО (для учета по ТМЦ), дату начала и окончания процесса инвентаризации.

В основной части документа указан тип ценностей подлежащих инвентаризации (ТМЦ, денежные средства и т.д.), место их фактического нахождения (например, номер цеха, где находится оборудование или номер склада, где хранят ТМЦ).

Далее, следует расписка ответственного лица о том, что ценности находятся в надлежащем порядке (для акта инвентаризации по ТМЦ и денежным средствам).

При заполнении акта о результатах инвентаризации денежных средств, указывают сумму, которая должна находиться в кассе и фактическую наличность (в купюрах, ценных бумагах). Если ведется учет ТМЦ, заполняется таблица, содержащая графы:

- Номер по порядку.

- Перечень ТМЦ.

- Их номер (код) по номенклатуре.

Если товар находится в пути, заполняется дополнительные графы:

- Поставщик.

- Количество товара по накладным.

- Количество товара по данным бухгалтерского учета.

Далее, указывают количество групп, видов описанных ценностей и указывают результаты инвентаризации (избыток/недостаток ТМЦ или денежных средств). Затем переходят к юридической части документа:

- подпись председателя комиссии;

- подписи членов комиссии;

- подпись материально ответственного лица;

- дата документа;

- печать.

Если вы используете форму ИНВ, разработанную для вашего предприятия, обязательные реквизиты, указанные в шапке предприятия и юридической части должны присутствовать.

Сравнение результатов инвентаризации с данными учёта

После окончания пересчёта, обмера, взвешивания и оценки всех ТМЦ и оформления инвентаризационных ведомостей начинается следующий этап — сверка наличия ТМЦ фирмы с показателями учёта. Происходит выявление обнаруженных недостач или излишков ТМЦ на основании записей, занесённых в процессе инвентаризации.

На этом этапе комиссия приступает к формированию сличительной ведомости (рекомендуемая форма ИНВ-19). Она всегда изготовляется в двух экземплярах: для МОЛ и для хранения в бухгалтерии. Такой ведомости обязательно присваивается порядковый номер. По имуществу, которое находится на территории фирмы, но не принадлежит предприятию (например, взято на ответственное хранение), составляют также два экземпляра.

В большинстве современных фирм, где используются программные комплексы для ведения учёта, распечатка заготовки для сличительных ведомостей производится автоматически.

Заполняется документ в таком порядке:

- Первый лист сличительной ведомости состоит практически из той же информации, что и первый лист инвентаризационной описи. Отличия состоят в том, что здесь проставляются индивидуальный номер и дата заполнения уже именно сличительной ведомости.

- Главная информация сличительной ведомости размещается на второй странице. Здесь отражают ТМЦ, по которым выявлено несовпадение с учётными данными, отмечают тип несовпадения. Единицы измерения ТМЦ должны быть указаны в принятых обозначениях (шт, г, ед) и с указанием кода ОКЕИ.

Если необходимо провести зачёт излишков (в случае выявления пересортицы), указываются порядковые номера позиций, по которым они есть, и дата оприходования (графы 24–26 ведомости).

Пустые строки прочеркиваются.

Сличительная ведомость после заполнения должна визироваться сотрудником бухгалтерии и МОЛ по имуществу, отражённому в этой ведомости.

Акт инвентаризации наличных денежных средств и ценных бумаг

Для инвентаризации денежных средств в кассе фирмы рекомендуется использовать форму ИНВ-15, а для ценных бумаг — форму ИНВ-16.

Что такое инвентаризация товарно-материальных ценностей (ТМЦ)

Имущество бизнесмена приносит ему доход, поэтому каждый предприниматель хочет быть уверен в его целостности. Контроль за сохранностью бизнес-собственности осуществляется, в частности, с помощью периодических инвентаризаций.

Сущность процесса инвентаризации заключается в проверке наличия каждого конкретного объекта, который в бухгалтерии отражён как имущество фирмы, а также реального положения дел по части выполнения финансовых обязательств. Проще говоря, на предприятии проводятся контрольные мероприятия, по результатам которых становится видно, всё ли на месте и соответствует ли бумажный (бухгалтерский) перечень имущества фактическому.

Инвентаризация включает в себя несколько этапов:

- Подготовительные работы, к которым, в частности, относятся:

- издание приказа руководителем о составе комиссии, о сроках и объектах проверки;

- действия кладовщиков, которые обычно проверяют инвентарные карточки по всем ТМЦ (в бумажном виде или в компьютерной программе);

- деятельность материально ответственных лиц (МОЛ), которые письменно подтверждают, что они передали в бухгалтерию всю документацию на приход и отпуск ТМЦ;

- работа бухгалтеров, которые разносят по счетам учёта всю информацию по движению ТМЦ и выводят итоги по этим счетам (хорошо, что современные компьютерные управленческие системы все операции разноски совершают автоматически в момент ввода информации о приходе ТМЦ по документам поставщиков и по расходным накладным).

- Проведение натуральной и документальной проверки инвентаризуемых ТМЦ: все ценности пересчитывают, обмеряют, взвешивают и проводят их оценку с одновременным отражением в инвентаризационной описи.

- Пообъектное сравнение с бухгалтерским учётом и заполнение сличительной ведомости.

- Написание акта комиссии по итогам выполненной сверки.

- Изготовление протокола комиссии, содержащего заключение об итогах проведённой инвентаризации.

Инвентаризация имеет определённый алгоритм действий

После окончания проверки обязательно проводится комплекс мероприятий, направленных на устраненение обнаруженных проблем.

Так, бухгалтерия вводит в учётные регистры выявленные отличия реального количества ТМЦ фирмы от того, что было отражено в учёте ранее:

- вносит проводки по взаимозачету активов, если была выявлена так называемая пересортица;

- отражает приход излишков, относя их на доходы фирмы;

- проводит учётные операции по результатам выявления недостач (например, взыскание с МОЛ или отнесение на убытки компании).

При обнаружении существенных отклонений фактического наличия ТМЦ от учётного наступает очередь руководства фирмы фиксировать выводы о качестве работы персонала всех уровней и о материальной ответственности сотрудников, которые в этом виновны (от взыскания недостачи из заработной платы до составления заявления в правоохранительные органы).

Предназначение и использование

Инвентаризационная опись ТМЦ предназначена для следующих целей:

- Определения точного наличия ценностей, которые стоят на балансе физического или юридического лица.

- Возможности подготовки бухгалтерского отчета за календарный год.

- Подтверждения фактов хищения или кражи материальных ценностей предприятия.

- Установления действительного ущерба, причиненного организации в результате несчастных случаев, пожара, землетрясения, затопления, обвала конструкции, выхода из строя единиц оборудования, невозможности создать необходимые условия для хранения (отсутствие электричества в морозильных камерах и т.д.).

- Передачи фактического количества имущества от одного должностного лица к другому (если один начальник подразделения меняет на конкретном посте другого).

В результате осуществления ревизии информация, отраженная в инвентаризационной описи, может быть следующая:

- Полное соответствие действительного и учетного остатка. Стоит отметить, что такие факты в большинстве случаев становятся возможными при имуществе, состоящем из крупногабаритных ценностей либо с достаточно большой стоимостью. Если же на балансе имеется большое количество малоценного сырья, материалов, товаров, то соответствие таких остатков редко происходит.

- Определение излишков материальных ценностей.

- Определение недостачи. Также часто полученные результаты содержат сведения как об излишках одного вида имущества, так и о недостаче других.

Кто оформляет?

Опись составляется ответственными лицами комиссии, которая занимается инвентаризацией.

Обязательно форма заполняется в двух экземплярах, причем один из них идет потом в бухгалтерию, а другой — материально ответственному лицу.

В бухгалтерии специалисты на основе инвентаризационной описи создают сличительную ведомость.

Поскольку в комиссии по инвентаризации входит и бухгалтер, то все документы составляются под его руководством.

В самом начале процесса инвентаризации от всех лиц, которые участвуют в процедуре, берется соответствующая расписка. Чаще всего заполнением занимается главный бухгалтер или его заместители.

В любом случае это должен быть сотрудник с подходящим образованием, опытом работы и ответственными полномочиями.

Это материально ответственное лицо, которое имеет доступ к материальным ценностям предприятия согласно своей должностной инструкции.

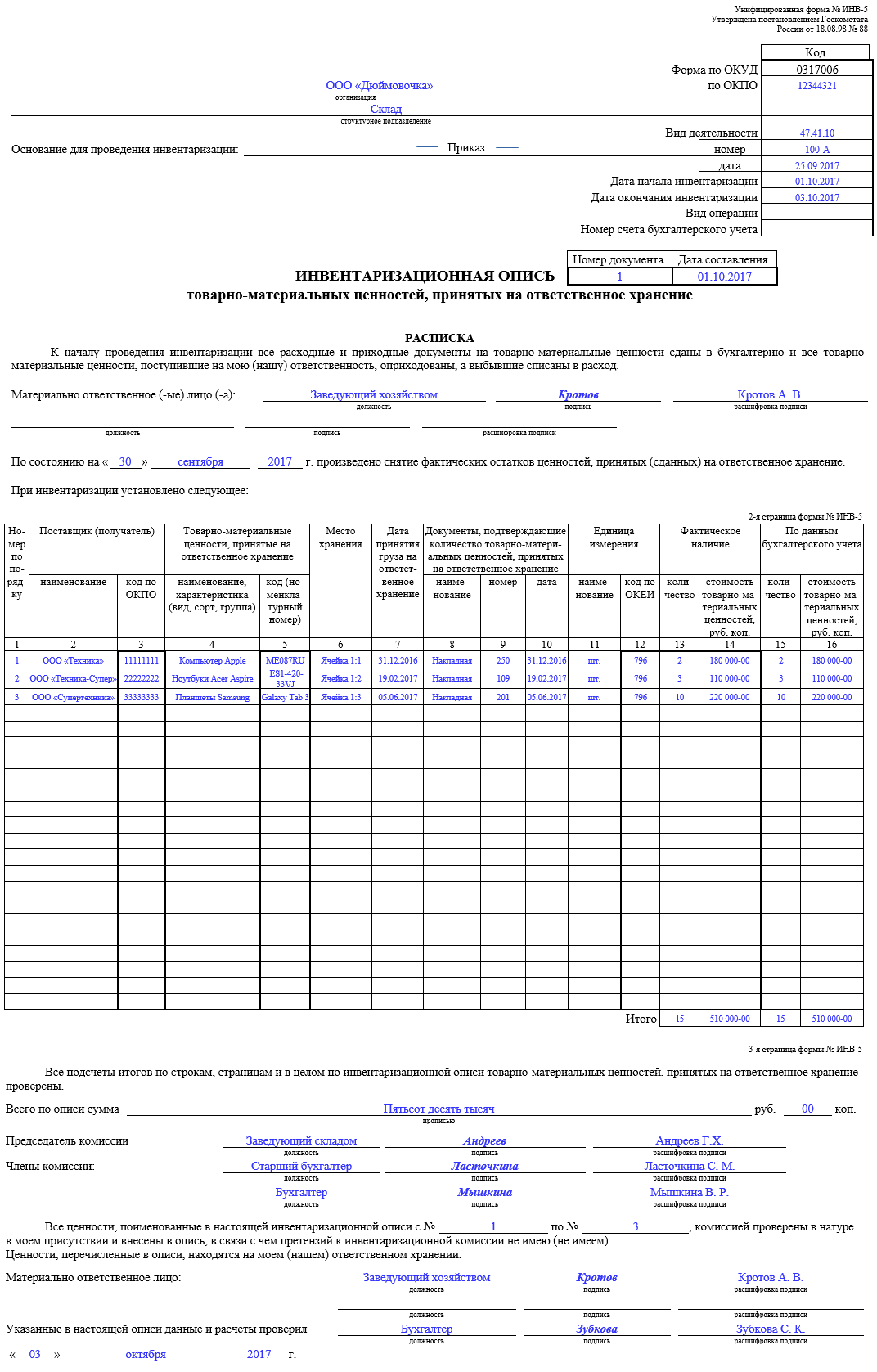

Как заполнить унифицированную форму ИНВ-1?

Ревизия, в результате которой заполняется инвентаризационная опись, обычно ведется в трех случаях:

- При ликвидации компании, а также при передаче ее в собственность другому лицу.

- Аренда или отчуждение чужого имущества.

- Чрезвычайные ситуации на предприятии, в результате которых пострадало основное имущество.

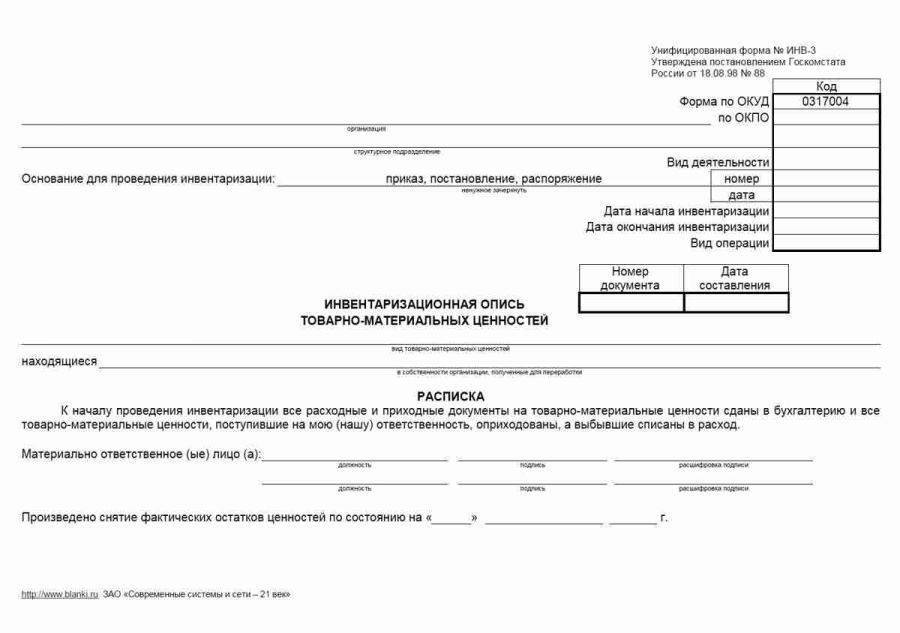

Для правильного внесения основных данных используется стандартный бланк унифицированного образца.

Фирма может вносить некоторые изменения, но в основе должны быть указаны следующие реквизиты в обязательном порядке:

- Название организации, ее правовая форма и все коды по ОКОД.

- Структурное подразделение, в котором происходит сама инвентаризация.

- Основание для проведения инвентаризации (приказ, его номер и дата). Любая проверка происходит по приказу непосредственно работодателя и главного руководителя.

- Даты начала и окончания процесса. Обычно они совпадают, но при больших объемах работ инвентаризация основных средств может продолжаться и несколько дней.

- Номер инвентаризационной описи и дата ее составления.

- Название документа (Инвентаризационная опись основных средств).

- Основные средства (указать вид, например металлопрокатное оборудование или вычислительная техника).

- У кого в собственности данные средства.

- Где местонахождение ОС, которые подвергаются инвентаризации.

- Расписка (в части заголовка), в которой ответственные лица указывают, что все документы на ОС сданы в бухгалтерию, а то, что необходимо оприходовать или утилизировать, было утилизировано. Здесь же указывается должность и ФИО ответственных лиц, а также их подписи.

Это первая страница инвентаризационной описи. Затем заполняется вторая и последующие страницы документа.

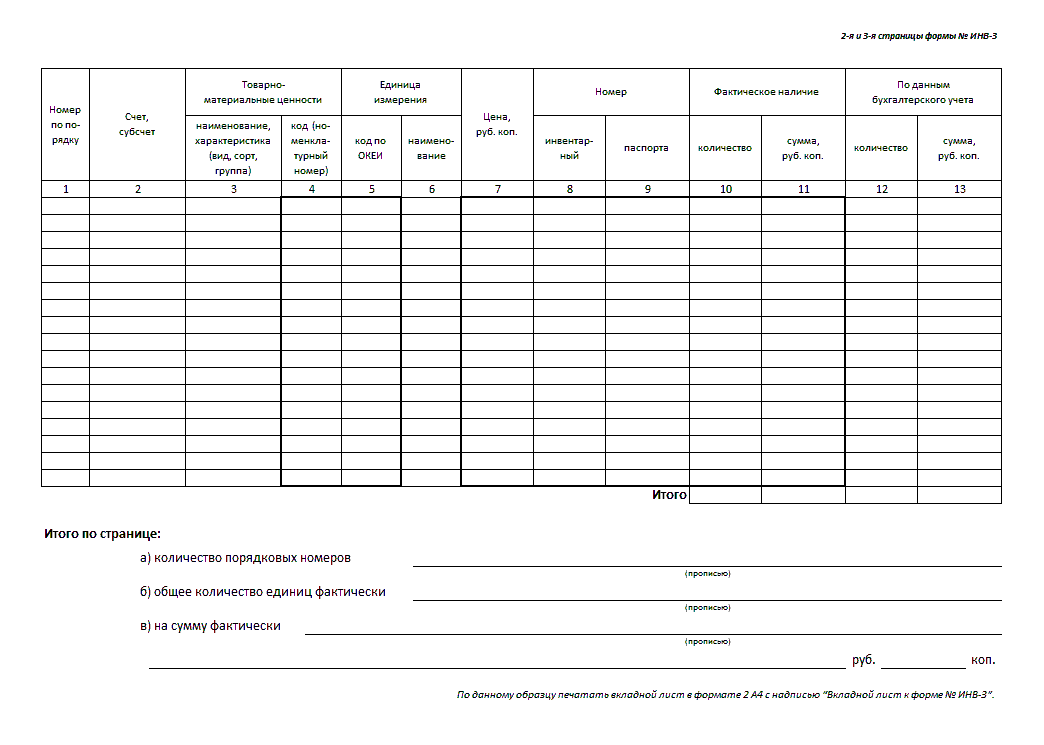

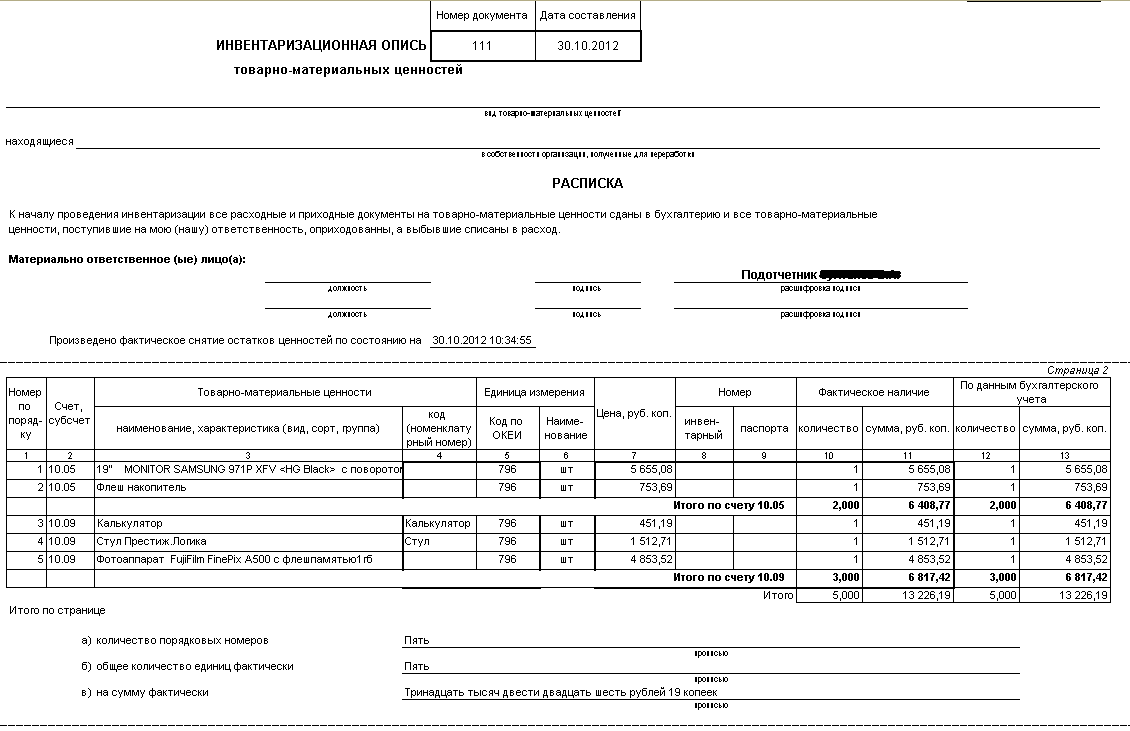

Заполнение происходит в виде таблицы, которая имеет 13 граф:

- Порядковый номер объекта.

- Его название и характеристика.

- Наименование документа, который подтверждает принятие на хранение данного объекта.

- Номер подтвердительного документа.

- Его дата.

- Год создания объекта, его производства или постройки.

- Номер инвентарный.

- Номер заводской.

- Номер паспорта или документа о регистрации объекта.

- Фактическое наличие в штуках.

- Стоимость фактического наличия.

- Количество штук по бухучету.

- Стоимость согласно бухучету.

В конце страницы под таблицей указывается, сколько в данной таблице порядковых номеров, а также общее количество объектов и фактическая их общая стоимость.

Типовой бланк инвентаризационной описи основных средств ИНВ-1 – скачать в excel, word.

Пример заполнения формы ИНВ-1 – скачать образец.

Срок хранения

Срок хранения инвентаризационной описи основных средств вполне подходит под срок хранения всей бухгалтерской отчетности.

Чаще всего этот срок не ограничен, но для некоторых документов свой временной период все же указан.

Это же относится и к инвентаризационным описям.

Срок их хранения составляет 5 лет, но только в том случае, если была проведена проверка всех объектов, указанных в данной описи.

По истечении данного срока документы подлежат утилизации по правилам внутреннего документооборота.

Где используется

Акт инвентаризации – документ, использующийся бухгалтерией и складом предприятия любой формы собственности.

Инвентаризация может быть:

- добровольной;

- принудительной (обязательной).

Добровольная – инициируется директором предприятия, руководителем отдела (главным бухгалтером, начальником склада и т.п.). Обязательная оговорена пунктом №27 приказа Министерства финансов №34Н.

Обязательная инвентаризация проводится на предприятии (в организации):

- В обстоятельствах форс-мажора (при пожаре, затоплении, землетрясении и т.п.).

- В случае кражи денежных средств или имущества.

- При увольнении и приеме на работу лица, отвечающего за ценности. Инвентаризация может проводится при временной смене материально ответственного лица (отпуск, болезнь).

- При закрытии предприятия или в случае реорганизации производства.

- Перед сдачей годового отчета бухгалтерией.

Руководство компании имеет право назначить проведение инвентаризации в любой момент.

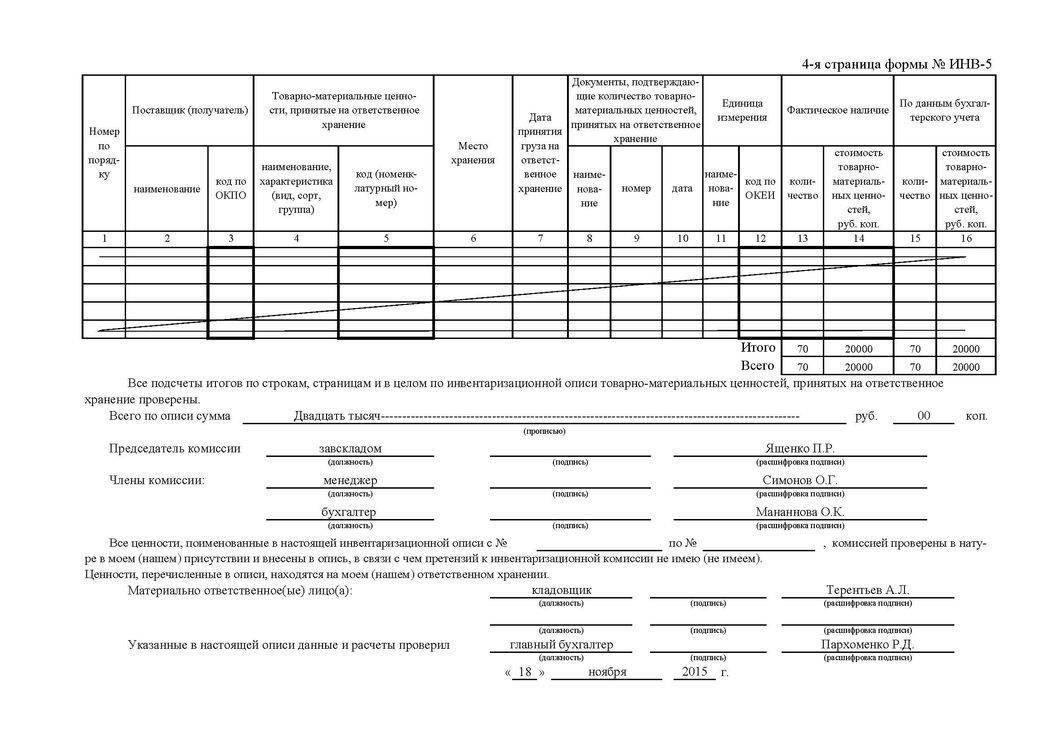

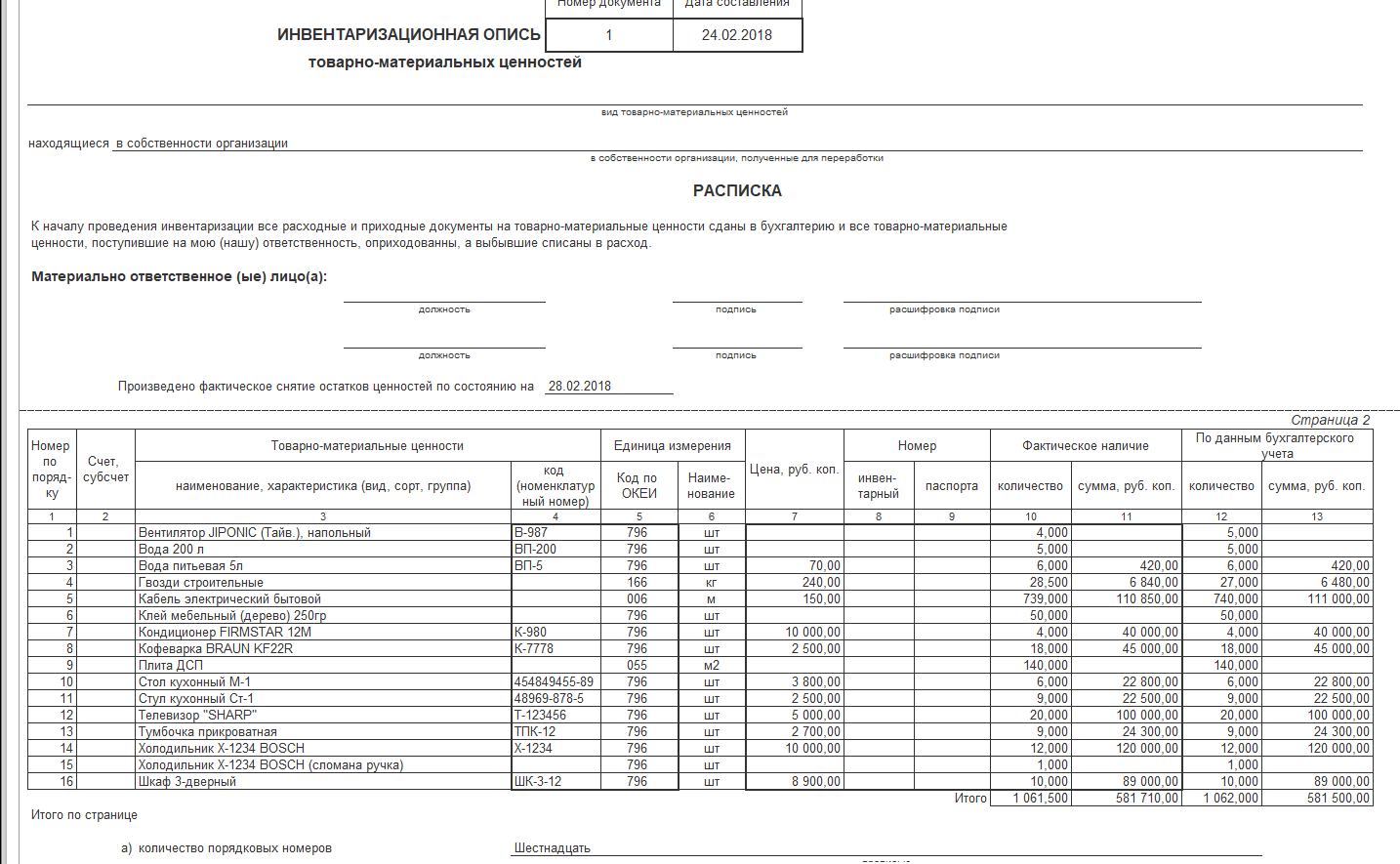

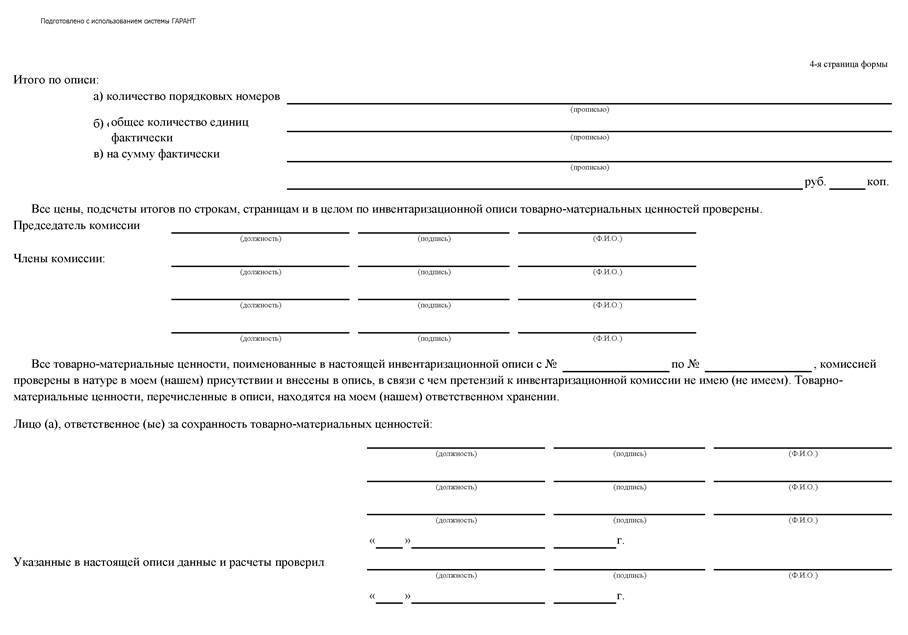

Детализация описи

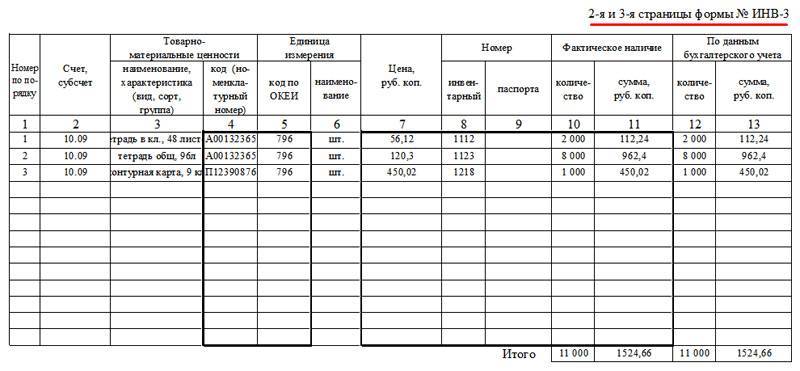

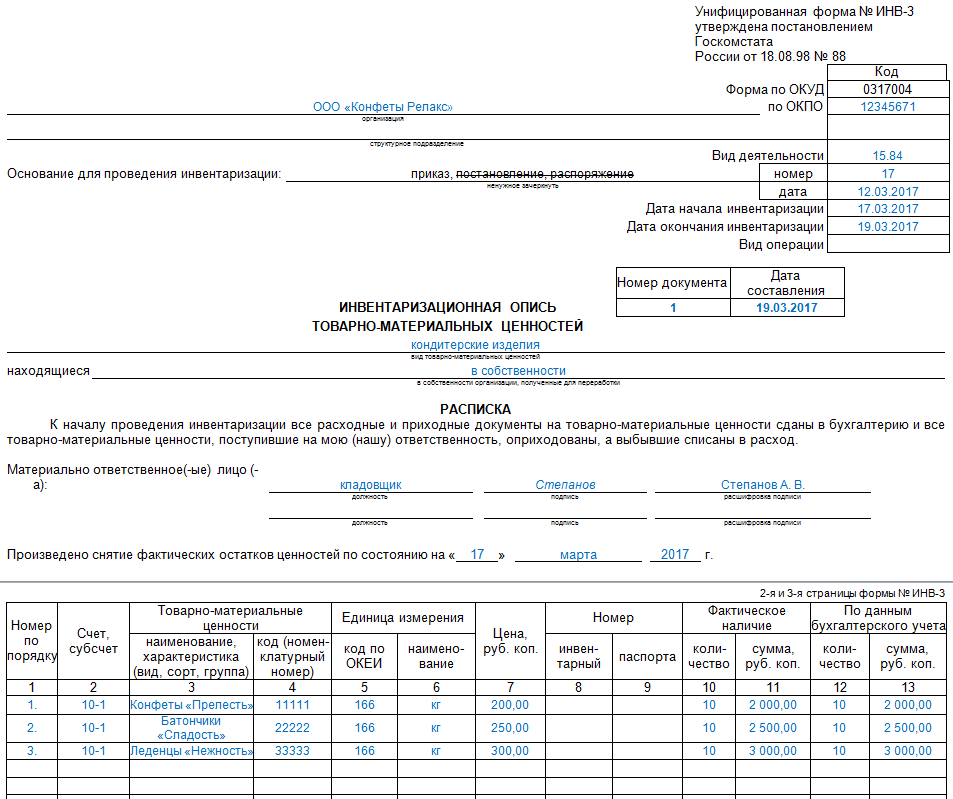

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию. Необходимо помнить, что опись составляется только для одного вида ценностей. Если же необходимость учесть остатки сырья и товаров, то составляется два акта такого типа.

Обращаем ваше внимание, что колонка №9 заполняется только для тех товаров, которые имеют паспорт (например, ювелирные или технические изделия). Для остальных ТМЦ эти поля останутся пустыми

Данные в графах 10 и 11 могут расходиться с 12 и 13. Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19.

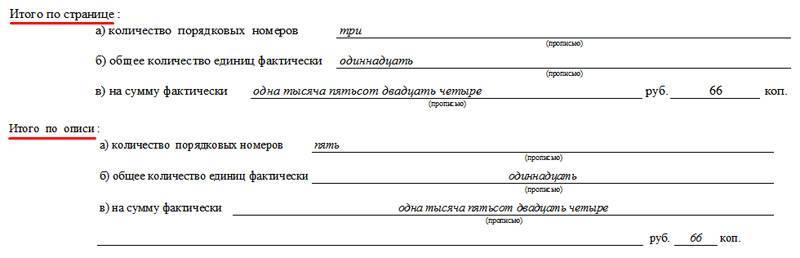

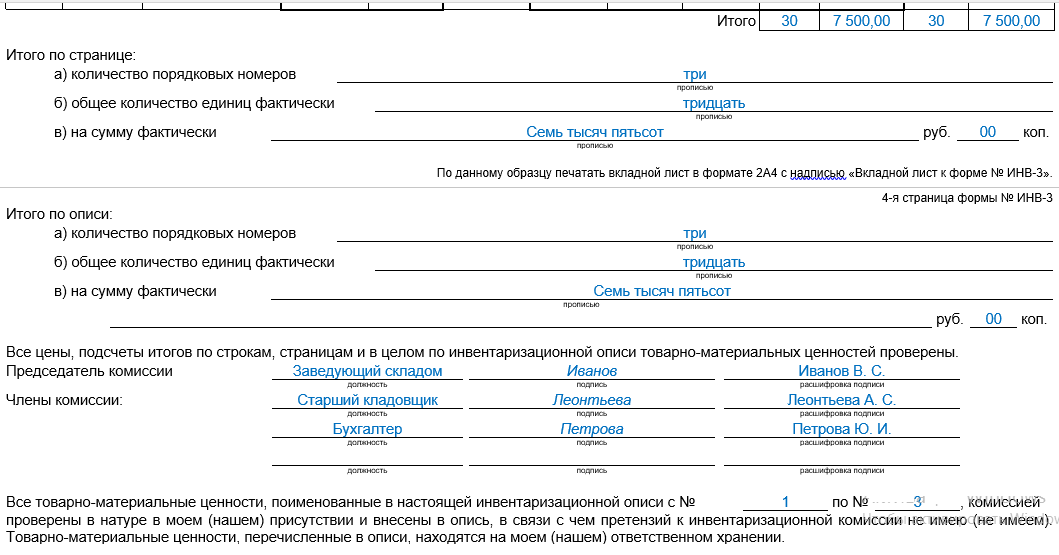

В нижней строке указываем итоговое значение для всех позиций, т.е. сумму всех единиц, а также общую стоимость позиций. Если мы имеем дело с большим складом, количество страниц с описью может увеличиться. В таком случае итоги будут подводиться дважды: по текущей странице и по общей описи.

Следует отметить, что значения в блоках «Итого по странице» и «Итого по описи» могут не совпадать:

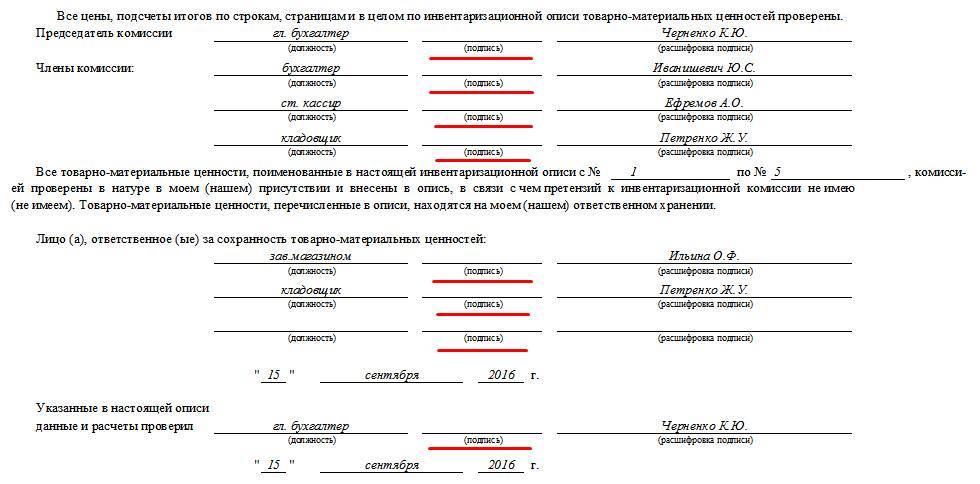

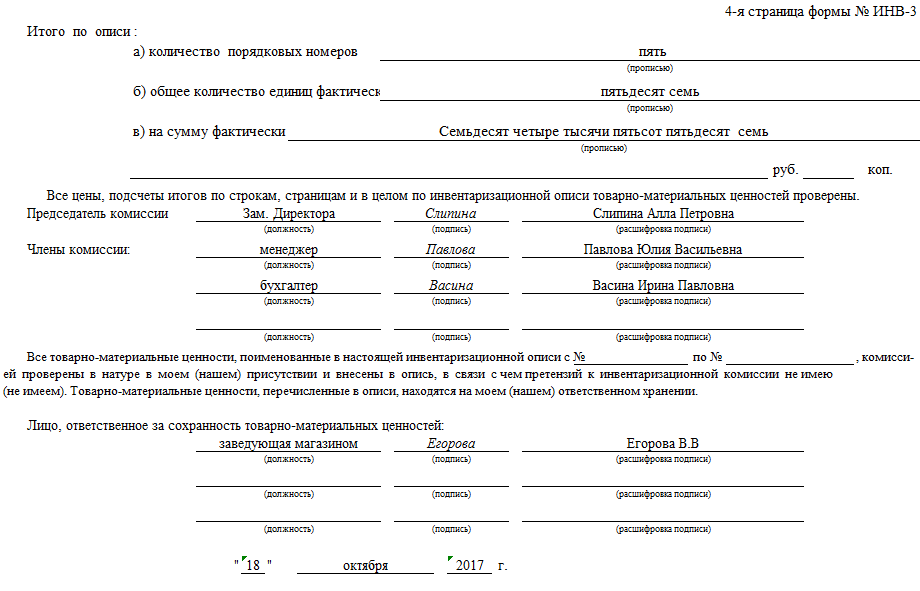

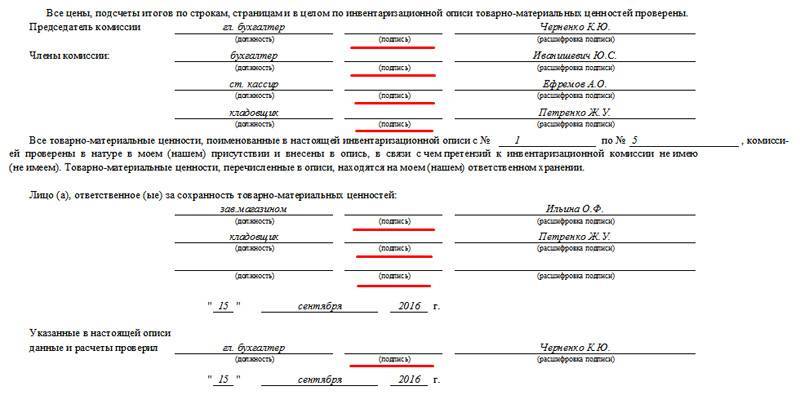

Последняя страница представляет собой свидетельство итогов проверки. Здесь обязаны поставить свои подписи все члены комиссии, а также материально-ответственные лица, которые отмечены в самом начале документа. Напоминаем, что состав комиссии может быть меньше, чем предусмотренное в ИНВ-3 количество строк.

Инструкция по составлению

Инструкция с правилами заполнения разработана Госкомстатом. Инструкция предусматривает такой порядок действий:

До проведения учета необходимо получить оригинальную расписку от каждого сотрудника, который материально ответственен за товары. Эта расписка служит основным документом, свидетельствующим о том, сколько ТМЦ имеется в наличии в соответствии с данными по остаткам.

Во время проведения учета каждый сотрудник фиксирует количество товаров, сырья и других объектов на бумаге или в ином удобном виде, после чего все данные обобщаются на собрании комиссии.

Итоговые цифры переносятся в опись в печатном виде или рукописном

При этом важно понимать, что фиксируются данные только по исправным предметам, сохранившим товарный вид и комплектацию. Если же ценность испорчена полностью или частично, утратила товарный вид, она фиксируется в других документах (например, акт о порче товарно-материальных ценностей).

Составляется документ в двух одинаковых оригинальных экземплярах:

- один будет передан для бухгалтерии – далее сотрудники составляют сличительную ведомость на основе данных описи;

- другой остается у работника, на которого возложена материальная ответственность (или сразу у нескольких лиц, для чего может понадобиться составление дополнительного количества экземпляров).

- Если впоследствии будет обнаружено, что некоторые ценности не были учтены, допускается вписать их в табличную часть, указав те же сведения (количество, название, стоимость и другие). Остальные графы следует оставить пустыми.

- Если учет проводится в связи с тем, что на отгруженные ТМЦ переходит право собственности, то данные по графе 13 следует пересчитать в те цены, которые указаны в договоре с контрагентом.

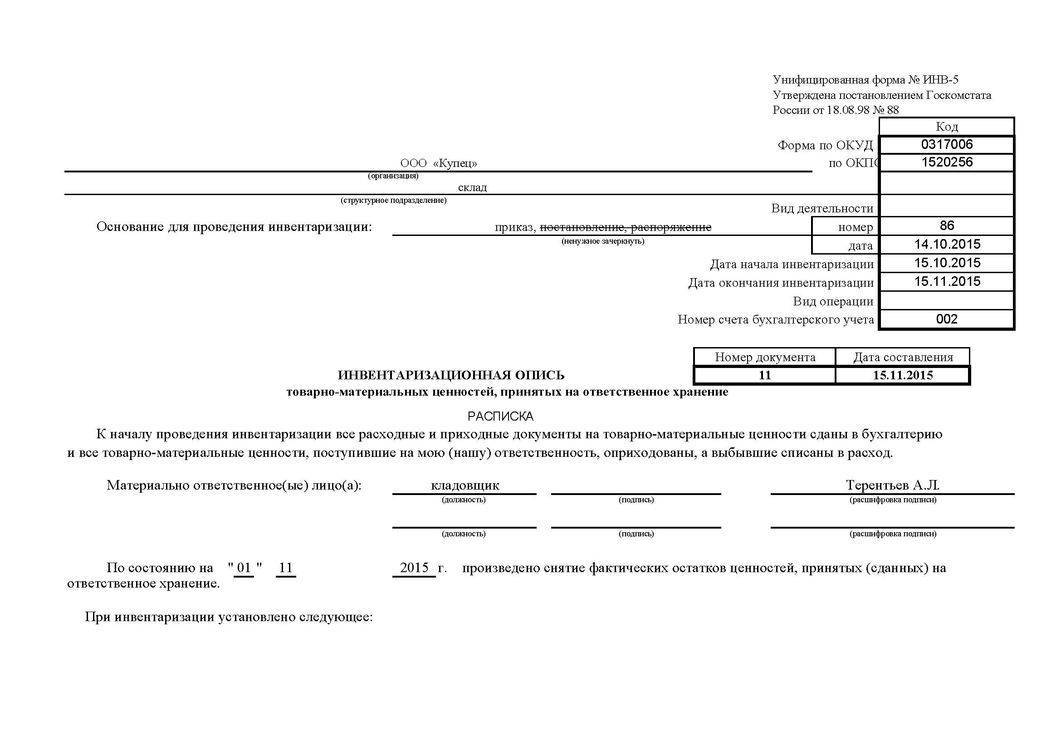

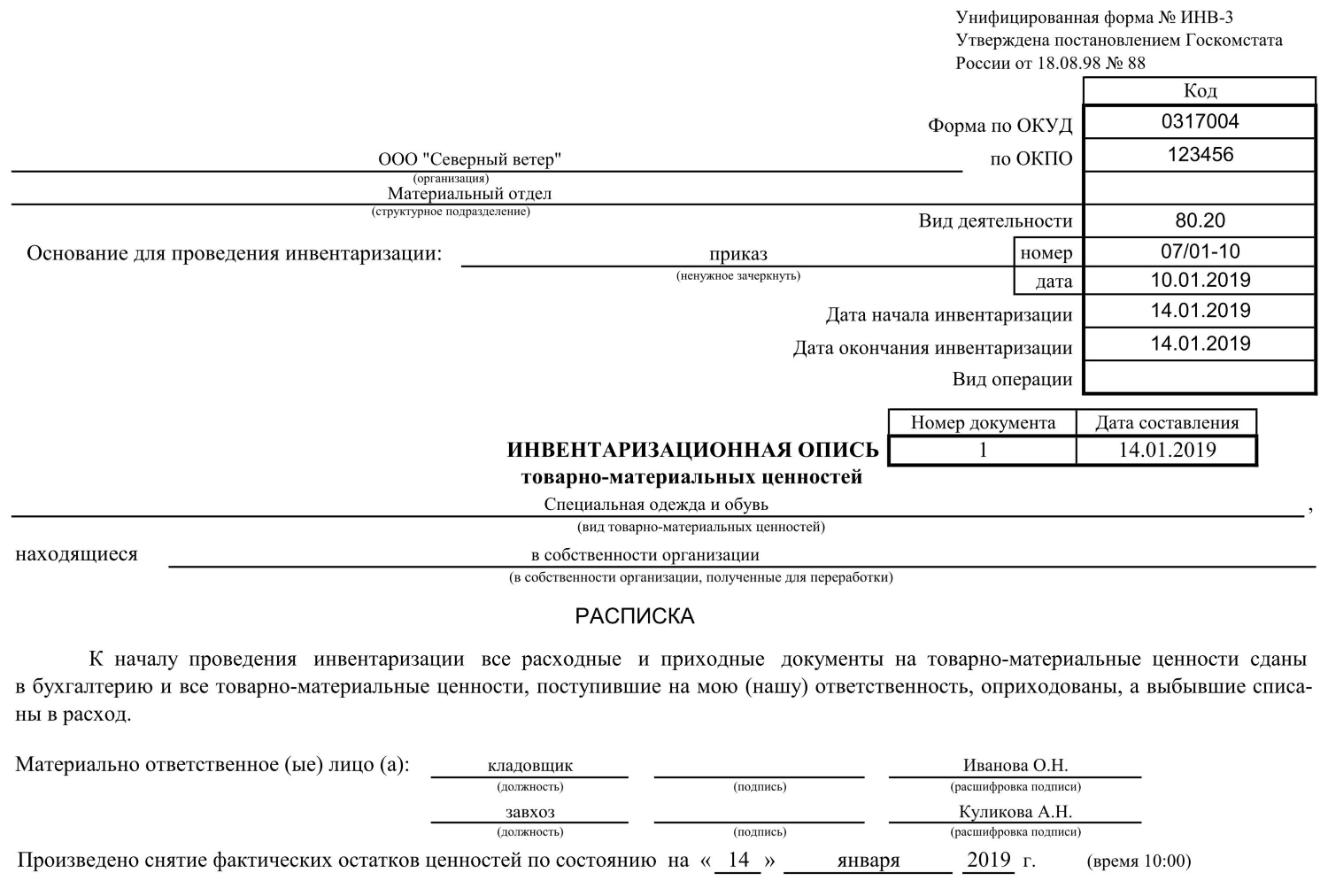

Обязательные реквизиты ИНВ-3

При использовании в ходе проведения инвентаризации унифицированной формы описи, сотрудникам проверяющей комиссии необходимо знать, какие обязательные реквизиты подлежат заполнению. Инвентаризационная опись ИНВ-3 должна содержать:

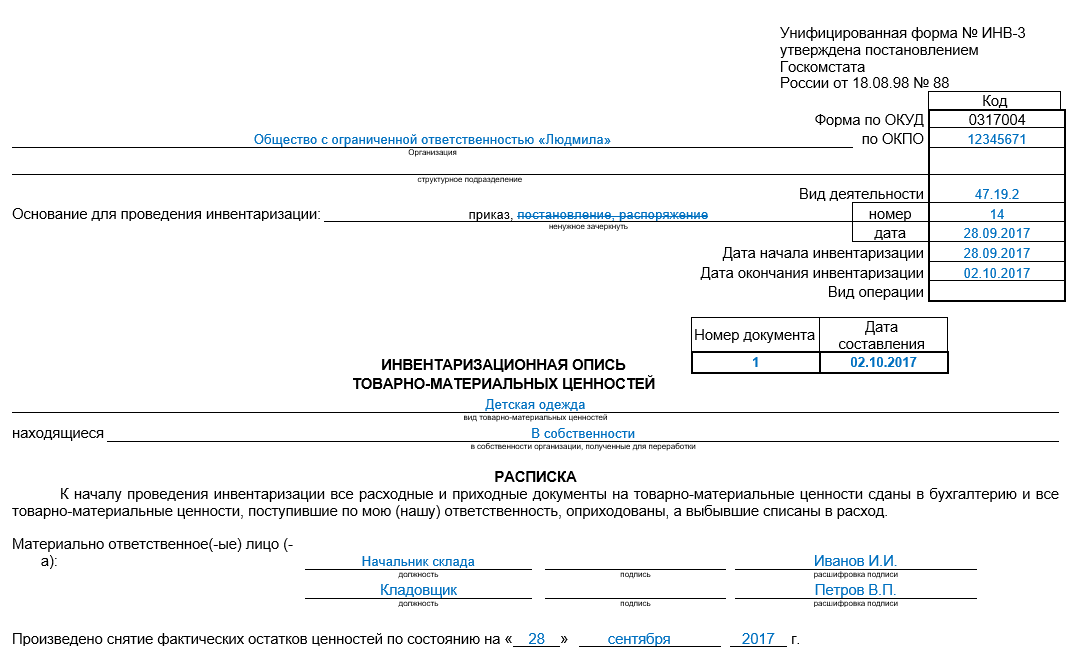

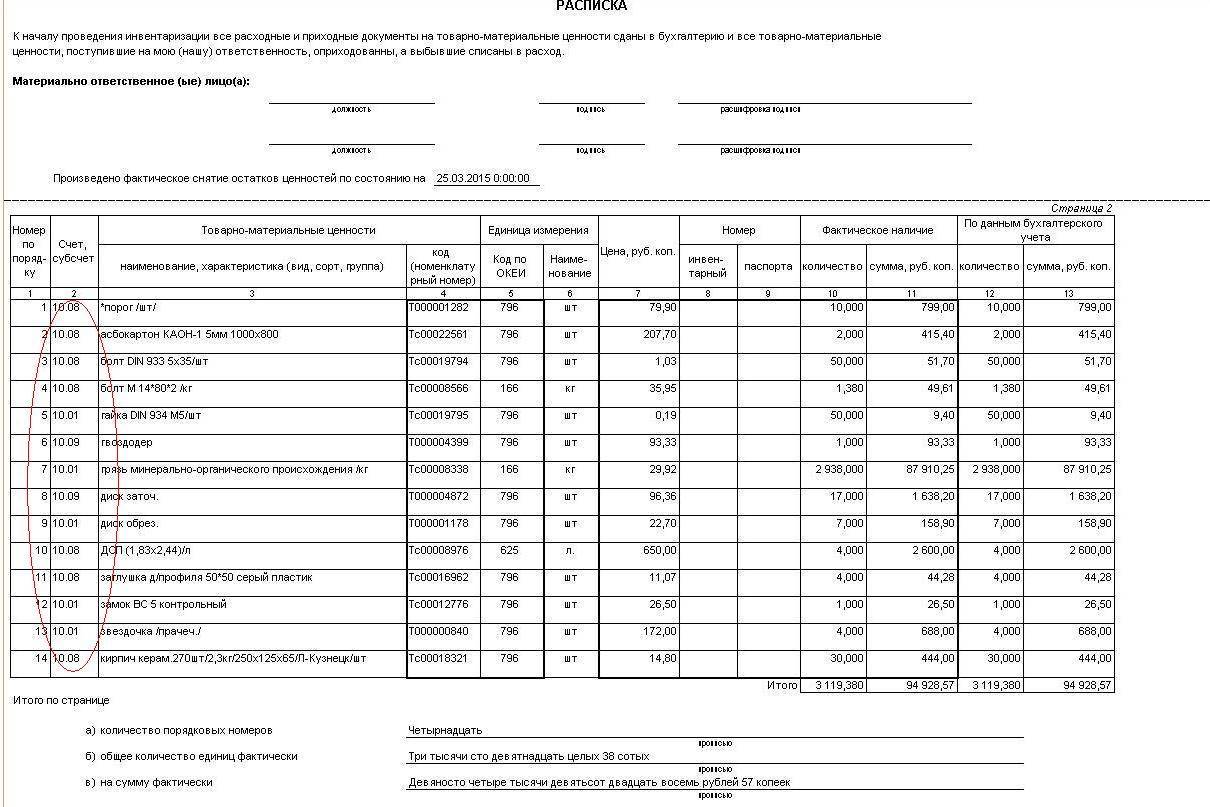

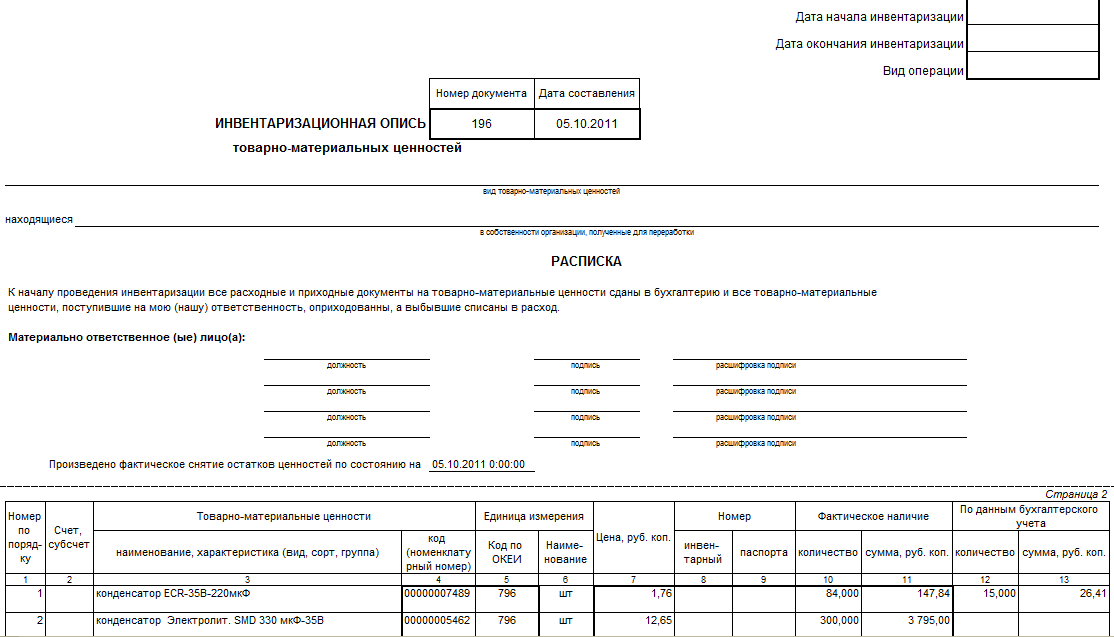

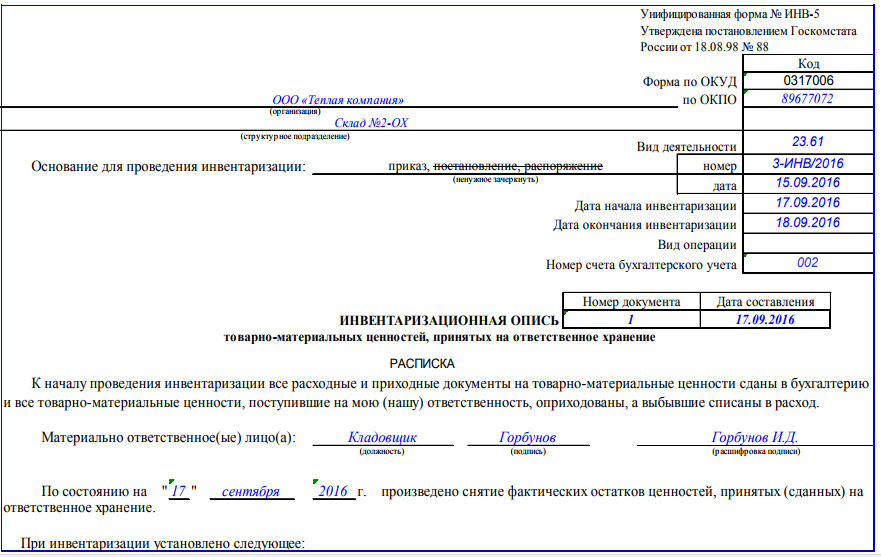

Страница 1 описи – расписка

Заполнение описи начинается с внесения обязательных реквизитов в расписку:

- В поля «Организация» и «Структурное подразделение» вносятся полное либо сокращенное фирменное наименование организации согласно ее учредительным документам. Если штатным расписанием деление на структурные отделы фирмы не предусмотрено, соответствующее поле остается незаполненным.

- В качестве основания для проведения инвентаризации указывается внутренний распорядительный документ исполнительного органа фирмы (постановление, приказ, распоряжение), дата его составления и регистрационный номер. Ненужное наименование документа подлежит зачеркиванию.

Периодичность проведения инвентаризаций определяется руководством конкретного юрлица. Проверка может быть плановой либо осуществляемой в срочном порядке. Инвентаризационные описи товарно-материальных ценностей при плановой инвентаризации по своей форме и содержанию ничем не отличаются от составляемых в ходе незапланированной проверки.

- В поля «Дата начала инвентаризации» и «Дата окончания инвентаризации» вносятся соответствующие времени проведения инвентаризационных действий календарные обозначения.

- Номер документа и дата его составления заполняются в соответствии с действующей в организации политикой ведения и учета внутреннего документооборота.

- В графе «Вид товарно-материальных ценностей» указывается наименование подлежащих учету товаров либо иной производственной продукции.

- Следующее порядковое поле должно содержать сведения о виде владения, на основании которого юр. лицо осуществляет пользование либо распоряжение ТМЦ – собственность, аренда, хранение, переработка и пр.

- В качестве материально ответственных лиц указываются должности и личные данные работников, на которых возложена обязанность по ведению учета и инвентаризации ценностей. Такая обязанность может быть предусмотрена трудовым договором, приказом, распоряжением, соглашением о возложении обязанности по осуществлению сохранности ТМЦ, должностной инструкцией и др.

- В конце расписки указывается фактическая дата снятия остатков товара.

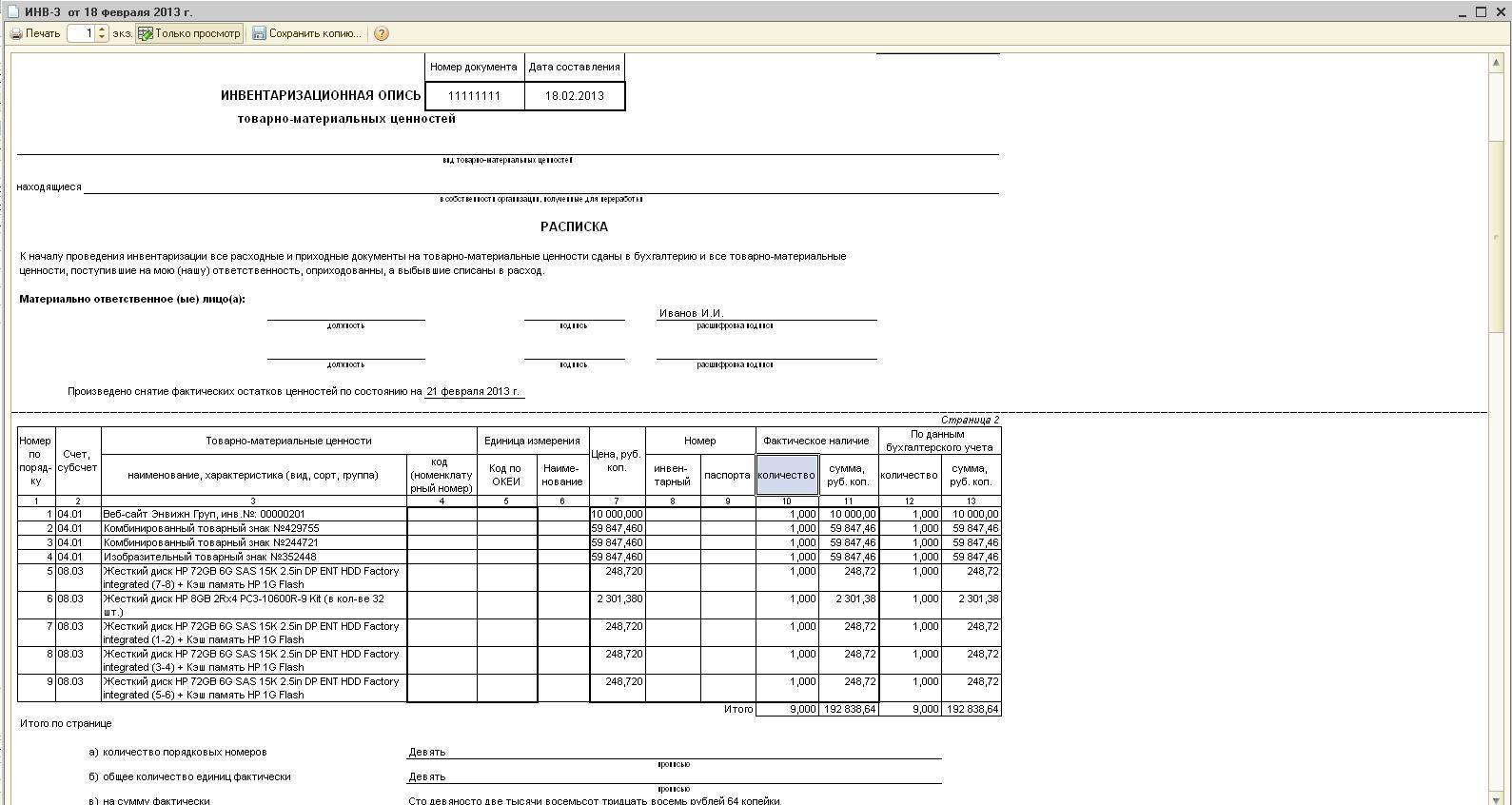

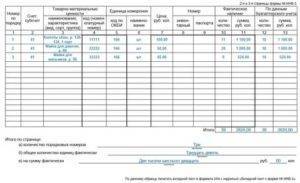

ИНВ-3: образец заполнения 2-4 страниц описи

Инвентарная опись товарно-материальных ценностей (страницы 2, 3, 4) представлена в форме таблицы, включающей в себя следующие сведения:

- номера счетов и субсчетов;

- наименование и характеризующие ТМЦ сведения;

- количество ценностей, единица измерения, номенклатурный номер;

- стоимость единицы товара;

- сведения о фактически выявленном количестве ТМЦ и об отраженных объемах по данным бухучета.

Инвентаризационная опись товарно-материальных ценностей в итоговой строке заполняется, по всем сведениям, цифрам и суммам исключительно прописью.

Подписывают бланк инвентаризационной описи товарно-материальных ценностей все члены специально созданной для проведения инвентаризации комиссии. Кроме того, опись заверяется подписью либо подписями материально ответственных за сохранность ценностей работников, а также визируется главным бухгалтером, подтверждающим проведение сличительной операции.

Основное назначение

Проведение учета – это обязательная процедура, в ходе которой практически всегда неизбежно обнаруживаются расхождения:

- излишки;

- недостача.

Все эти расхождения обязательно фиксируются в письменном виде. Процедура составления отчетности необходима, прежде всего, самой компании, поскольку:

- Благодаря детальному учету можно корректно составить документы бухгалтерской отчетности.

- Есть возможность проанализировать причины недостачи и снизить ее объемы.

- Можно увидеть слабые места в системе хранения, транспортировке товаров в пределах предприятия, в работе сотрудников, что приводит к расхождениям в результатах.

Общие правила инвентаризации ТМЦ

Определение частоты и объёма инвентаризаций — право директора, который должен отразить это в специальном приказе. Но иногда инвентаризацию проводят по требованию законодательства.

Положение о бухгалтерском учёте и отчётности в РФ (утвер. Приказом Минфина РФ № 49 от 13.06.1995) устанавливает случаи, когда инвентаризацию должны проводить обязательно:

- при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчётности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчётного года, а также инвентариазции основных средств (может проводиться 1 раз в 3 года) и библиотечных фондов (1 раз в 5 лет));

- при смене материально ответственных лиц (на день приёмки-передачи дел);

- при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса активов фирмы.

В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

Виды инвентаризаций

Инвентаризационные процессы делятся на разные категории в зависимости от признаков их проведения:

- обязательность;

- периодичность;

- широта охвата имущества;

- тип активов, подлежащих проверке.

Инвентаризация бывает нескольких видов

Классификация по обязательности проведения

По обязательности проведения выделяют инвентаризации:

- обязательные (предусматриваются по закону);

- рекомендательные (могут быть назначены директором, например, по просьбе аудитора или ревизора, если у него возникли вопросы при документальной ревизии);

- инициативные — проводимые исключительно по инициативе директора фирмы.

Классификация по степени охвата

По степени охвата можно выделить инвентаризации:

- сплошные — охватывают все ТМЦ фирмы и все её обязательства перед кредиторами;

- целевые — проводятся в связи с конкретными событиями в деятельности (увольнение МОЛ, смена собственника, реорганизация и т. п.);

- выборочные (например, по отдельному складу, по конкретному МОЛ или по выделенным номенклатурным позициям);

- комбинированные, сочетающие в себе характеристики нескольких видов инвентаризаций (например, целевой и выборочной, если предполагается хищение имущества фирмы, подотчётного конкретному МОЛ).

Внезапная инвентаризация может проводиться, если есть подозрения в систематических хищениях

Классификация по периодичности

По периодичности проведения можно выделить инвентаризации:

- плановые,

- внезапные,

- контрольные,

- программные.

Самый распространённый вид — плановые, т. е. совершаемые регулярно в сроки, которые установлены законодательством или руководителем фирмы. Внезапная инвентаризация проводится вне установленных графиков проверок для контроля работы конкретных МОЛ без подготовки и предупреждения (обычно по наличным деньгам в кассе). Контрольную проводят по инициативе директора в качестве целевой проверки, например, перед составлением квартальной отчётности. Программная может быть частью принятого в фирме графика систематического фрагментарного контроля ТМЦ.

Классификация по предмету проверки

Отдельно можно выделить классификацию по видам исследуемых активов. Здесь имеется три основных вида имущества:

- Товарно-материальные ценности (ТМЦ), которые можно осмотреть, затем (учитывая вид таких активов) пересчитать, взвесить, измерить.

- Наличные деньги и иные ценности, находящиеся на хранении в кассе (производится пересчёт).

- Любые документально отражённые задолженности фирмы перед бюджетом (например, налоги), перед дебиторами (например, недопоставленные оплаченные товары) и кредиторами.

Инвентаризация различается по видам активов

Что получаем в итоге инвентаризации

Идеальным итогом инвентаризации должно стать подтверждение наличия всех ТМЦ, числящихся за каждым МОЛ по учётным документам бухгалтерии фирмы. В действительности может оказаться, что в результате инвентаризационного пересчёта обнаружились излишние ТМЦ или выявлена недостача.

Инвентаризация сопровождается документальным оформлением как самого процесса пересчёта ТМЦ, так и сопоставления результата с учётной документацией бухгалтерии.