Место хранения

Не все документы, образующиеся в бизнесе, имеют важное историческое значение и длительные сроки хранения. Однако, например, кадровую документацию нужно хранить 75 лет, поэтому одной из задач ИП является обеспечение сохранности столь важных бумаг. Когда таких документов немного, их удобно хранить в несгораемом сейфе

Самыми часто запрашиваемыми документами считаются бумаги по госрегистрации ИП и первичка. Их лучше всегда держать под рукой и не убирать далеко

Когда таких документов немного, их удобно хранить в несгораемом сейфе. Самыми часто запрашиваемыми документами считаются бумаги по госрегистрации ИП и первичка. Их лучше всегда держать под рукой и не убирать далеко.

Бывшие предприниматели часто интересуются, где и сколько времени хранить бумаги после закрытия бизнес-проекта? Некоторые считают, что снятие с налогового учёта является поводом для уничтожения всех бумаг. Не стоит верить в это заблуждение, так как коммерсанта имеют право проверить в течение трёх лет после прекращения деятельности, поэтому все документы должны быть в порядке. Документы с истёкшим сроком хранения после прохождения проверочных мероприятий можно уничтожить путём сжигания или измельчения, оформив это специальным актом.

В соответствии с п. 10 ст. 23 закона № 125-ФЗ, если предприниматель завершил деятельность, в том числе в результате банкротства, вся документация с не истёкшим сроком хранения должна быть передана в муниципальный архив. Речь идёт о документах, включённых в состав Архивного фонда, таких как приказы по личному составу, личные дела и карточки сотрудников, штатные расписания и структура, приказы по основной деятельности, лицевые счета по зарплате.

Разбираемся со сроками на примере

За истекшие периоды работы бухгалтерии в шкафах и подсобных помещениях накопилось несчетное количество папок с документацией. Настало время с ними разобраться.

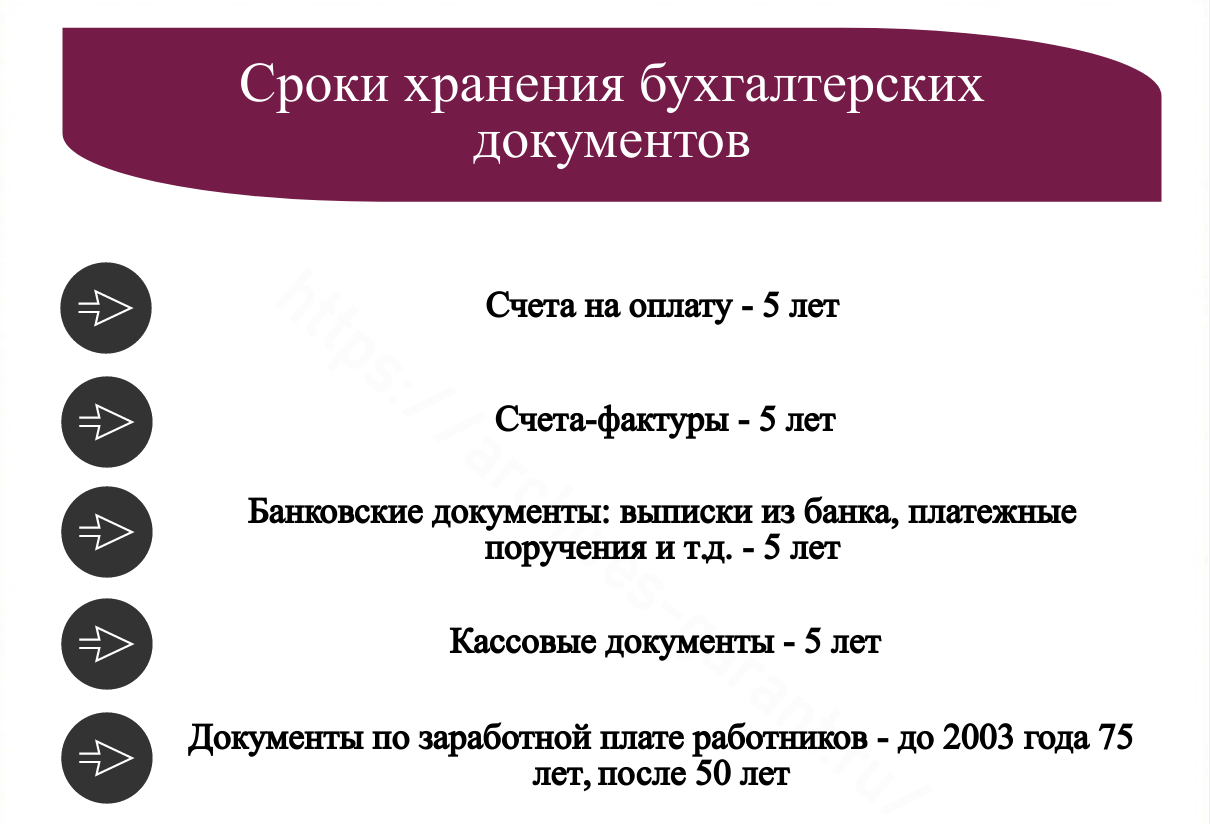

Большей частью первички были акты выполненных работ — на их основе регулярно определялась выручка фирмы, отражаемая в ее финансовой отчетности.

Об оформлении актов выполненных работ читайте в этой статье .

Значительные объемы бумажных залежей составляли накладные на приобретенные материалы, платежки, зарплатные ведомости и связанные с ними расчеты.

Отдельный стеллаж был полностью забит бухотчетностью, декларациями, отчетами в пенсионный фонд и соцстрах, а также статистическими формами.

Каждый бухгалтер составил по своему участку перечень дел с бухгалтерской документацией, а главбух систематизировал всю информацию в единой таблице, одну из граф которой посвятил нормативным срокам хранения документов, взятым из перечня.

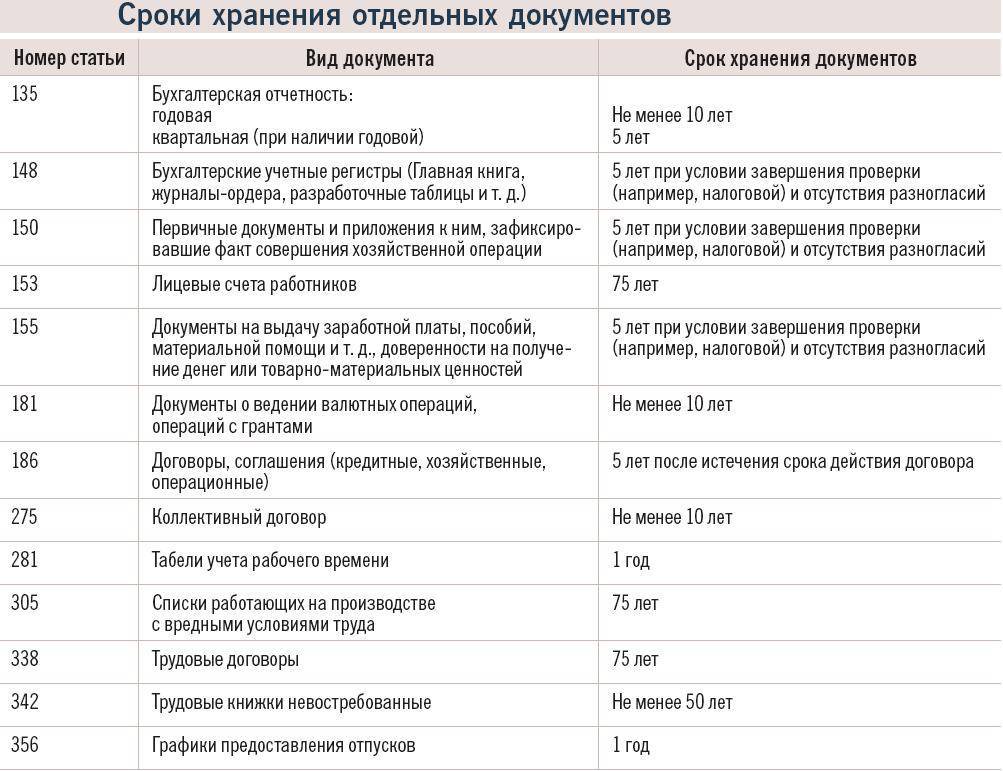

Срок хранения согласно перечню,

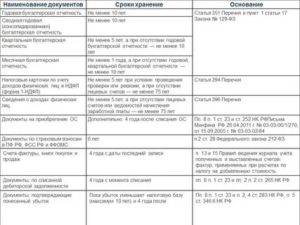

утвержденному приказом № 558

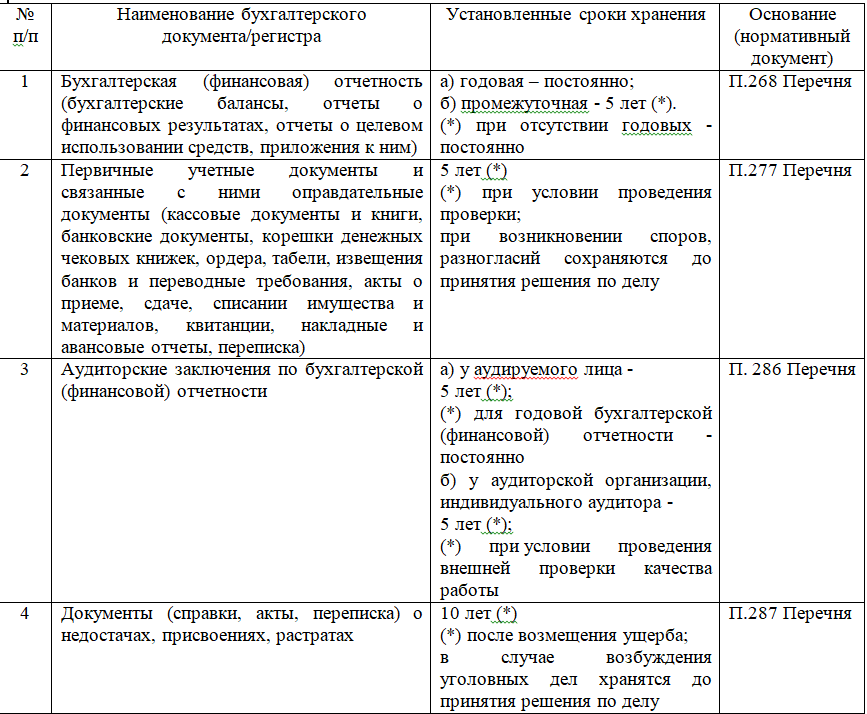

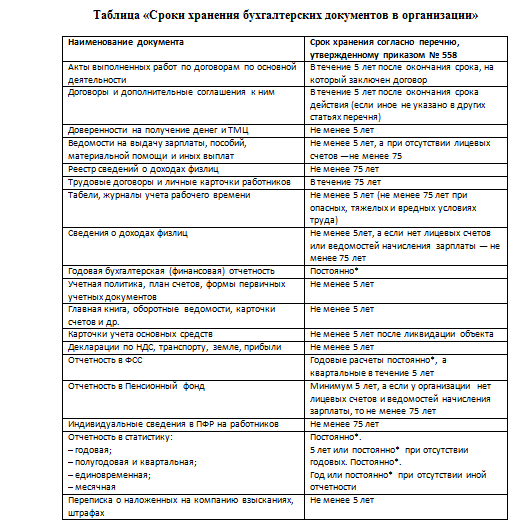

Акты выполненных работ по договорам по основной деятельности

В течение 5 лет после окончания срока, на который заключен договор

Договоры и дополнительные соглашения к ним

В течение 5 лет после окончания срока действия (если иное не указано в других статьях перечня)

Доверенности на получение денег и ТМЦ

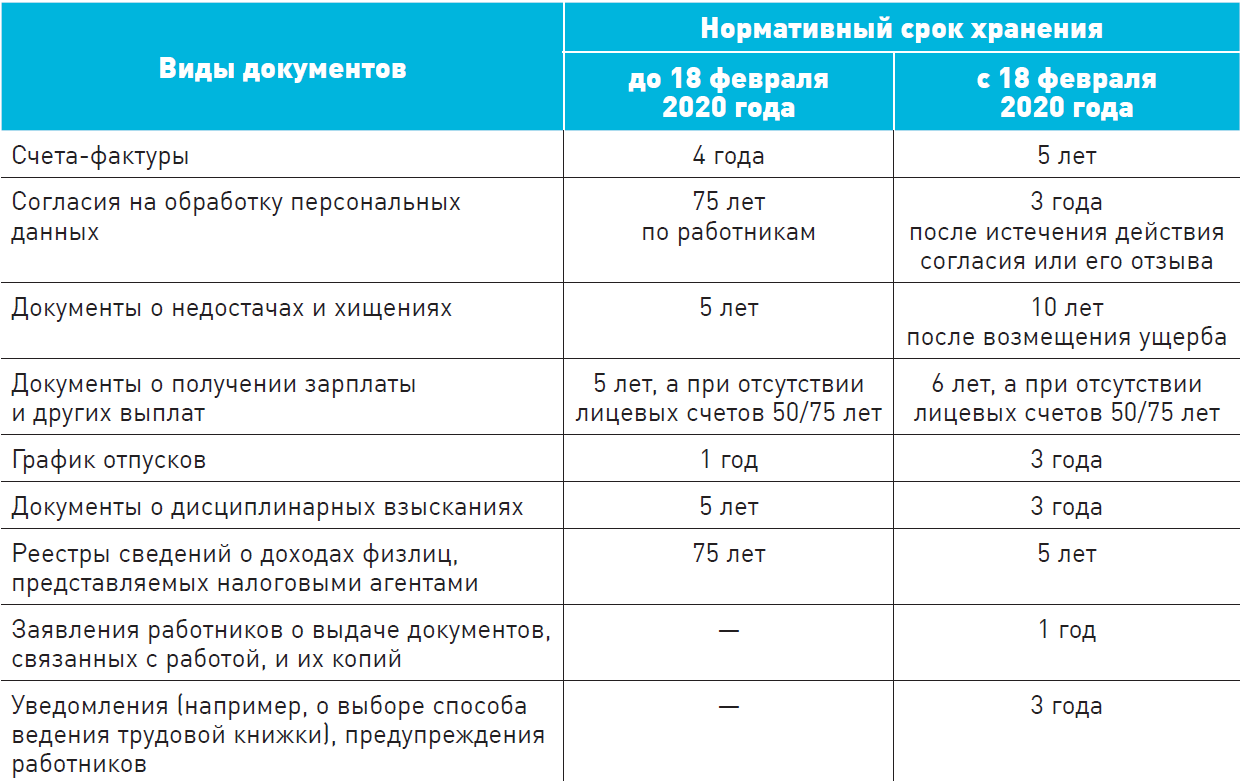

Ведомости на выдачу зарплаты, пособий, материальной помощи и иных выплат

Не менее 5 лет, а при отсутствии лицевых счетов —не менее 75

Реестр сведений о доходах физлиц

Не менее 75 лет

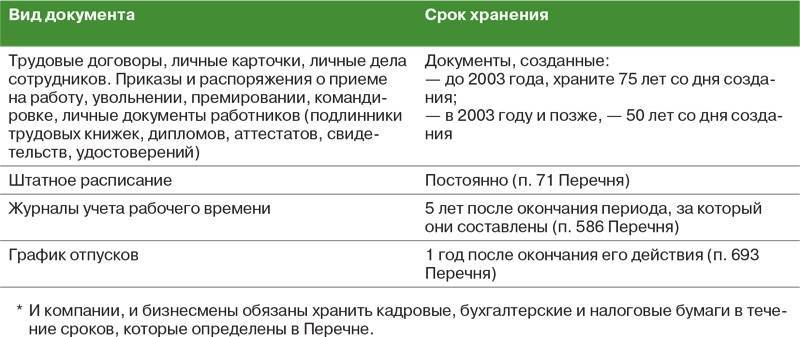

Трудовые договоры и личные карточки работников

В течение 75 лет

Табели, журналы учета рабочего времени

Не менее 5 лет (не менее 75 лет при опасных, тяжелых и вредных условиях труда)

Сведения о доходах физлиц

Не менее 5лет, а если нет лицевых счетов или ведомостей начисления зарплаты — не менее 75 лет

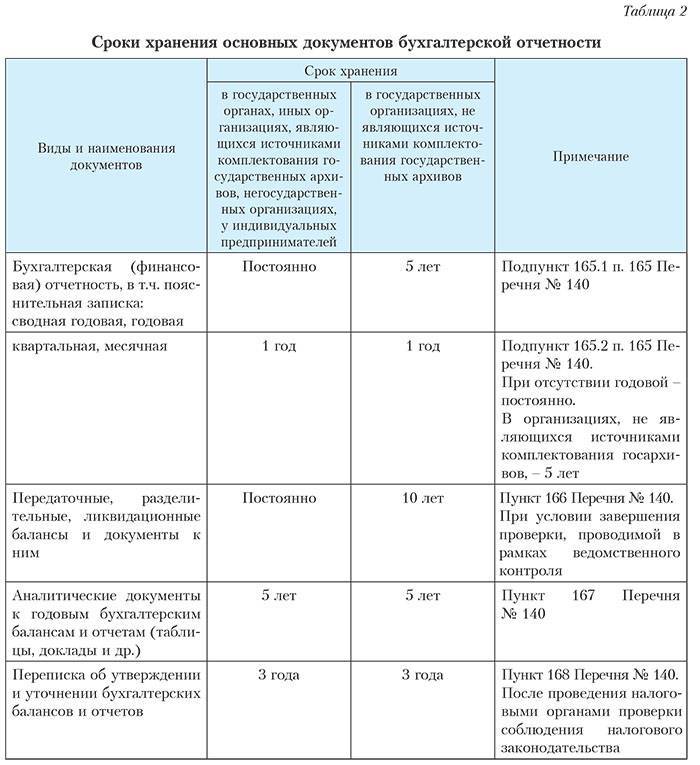

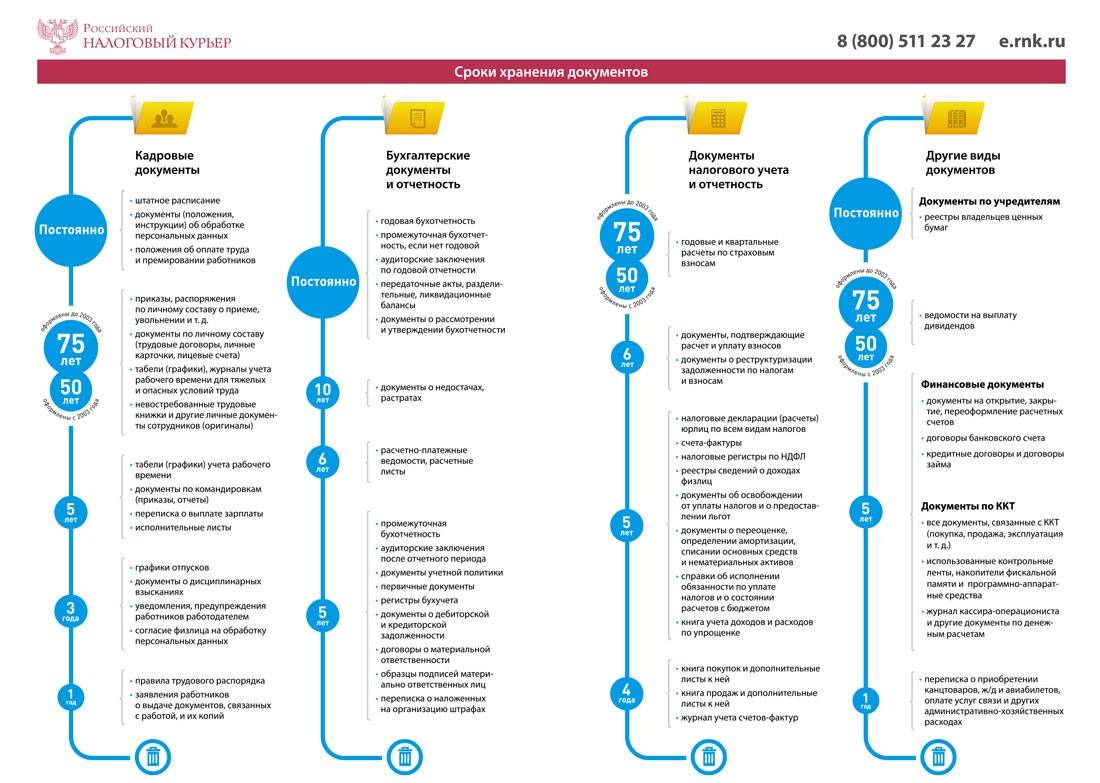

Годовая бухгалтерская (финансовая) отчетность

Учетная политика, план счетов, формы первичных учетных документов

Главная книга, оборотные ведомости, карточки счетов и др.

Карточки учета основных средств

Не менее 5 лет после ликвидации объекта

Декларации по НДС, транспорту, земле, прибыли

Отчетность в ФСС

Годовые расчеты постоянно*, а квартальные в течение 5 лет

Отчетность в Пенсионный фонд

Минимум 5 лет, а если у организации нет лицевых счетов и ведомостей начисления зарплаты, то не менее 75 лет

Индивидуальные сведения в ПФР на работников

Не менее 75 лет

Отчетность в статистику: – годовая; – полугодовая и квартальная; – единовременная; – месячная

Постоянно*. 5 лет или постоянно* при отсутствии годовых. Постоянно*. Год или постоянно* при отсутствии иной отчетности

Переписка о наложенных на компанию взысканиях, штрафах

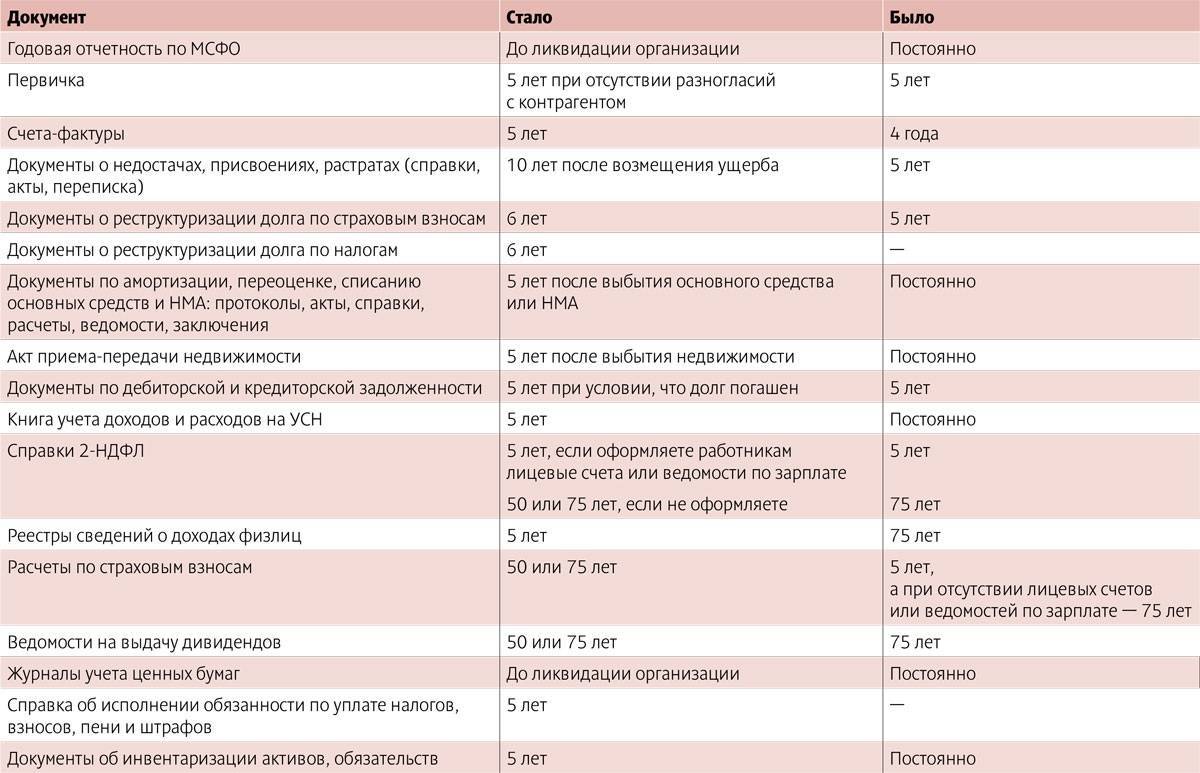

Не стоит оставлять без внимания знак * в таблице. Он обозначает, что документ требуется хранить в течение всего времени, пока фирма осуществляет деятельность.

Учитывая, что фирма еще не отмечала 5-летний юбилей со дня начала работы, ни один из представленных в таблице документов уничтожать нельзя. Для освобождения захламленных бумагами помещений бухгалтерии выделили специальный кабинет, где и разместили ожидающие истечения срока хранения документы.

Более подробно о сроках хранения налоговой документации, документов по страховым взносам, в том числе по взносам от несчастных случаев, смотрите в Готовом решении от КонсультантПлюс.

Какие документы нужны для ведения ИП и срок их хранения

Несмотря на то, что наше государство старается идти в ногу со временем и активно вводит электронный документооборот, количество деловых бумаг увеличивается с каждым годом. В течение какого времени могут понадобиться старые документы, сколько их нужно хранить в соответствии с законодательством и что делать в случае утраты?

Сроки хранения документов установлены Министерством культуры РФ, Федеральным законом от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» и НК РФ.

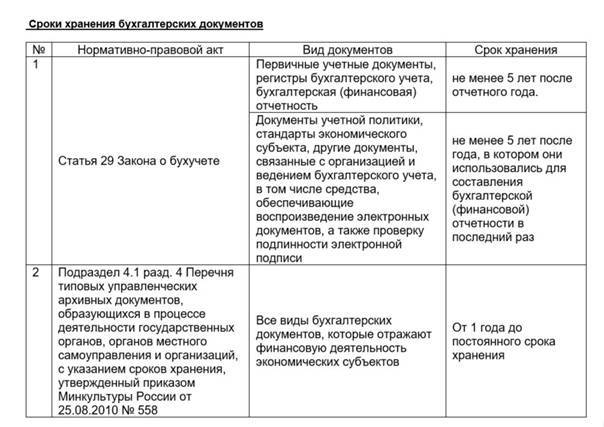

Для начала стоит отметить, что все российские компании обязаны сохранять первичные бумаги, регистры учета и бухгалтерскую отчетность в течение пяти лет, в соответствии с правилами организации государственного архивного дела. Эта норма установлена статьей 17 Федерального закона от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете». Сроки, указанные в пунктах 1 и 2 исчисляются с 1 января, следующего за годом, в котором составлена бумага.

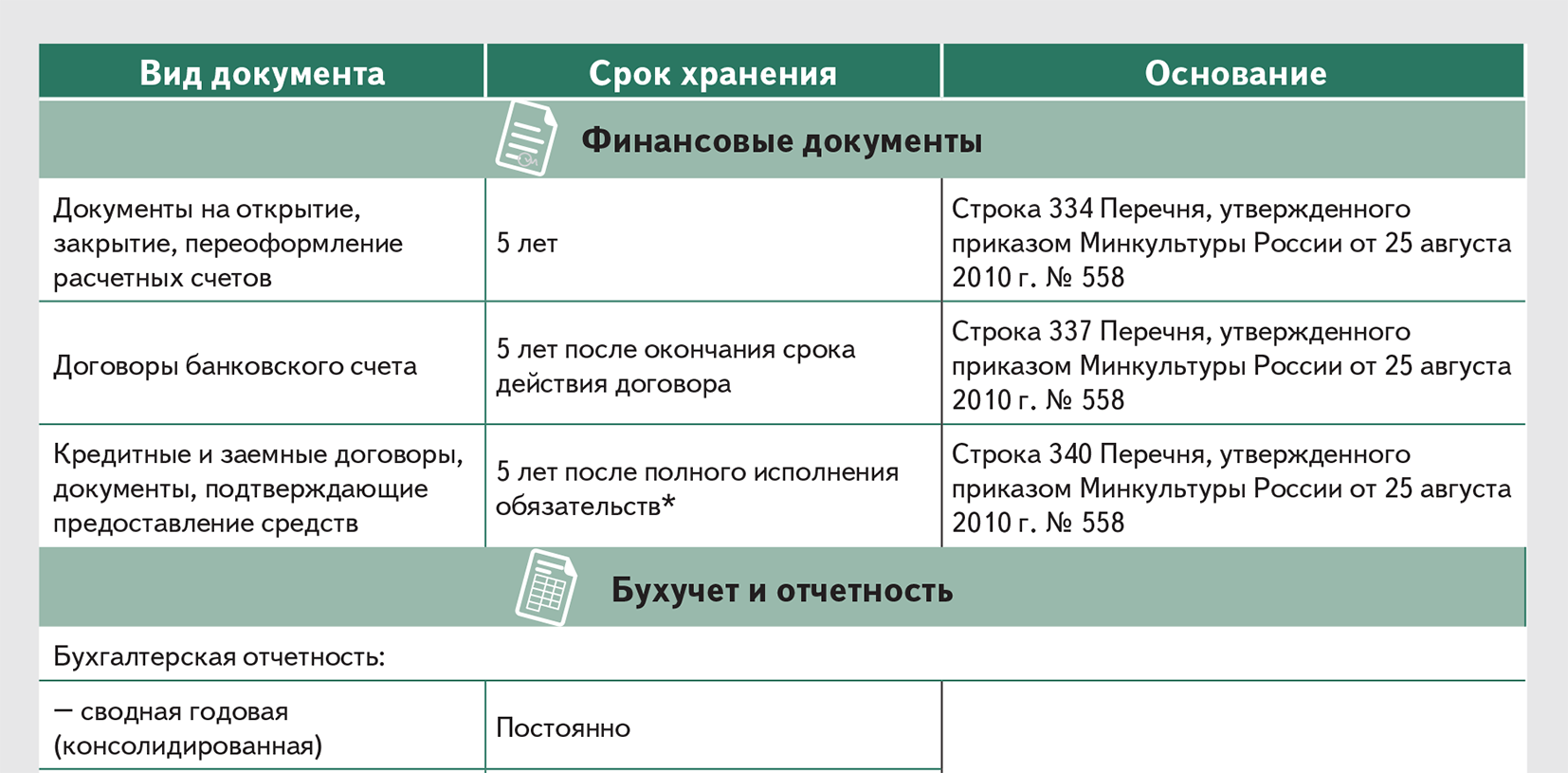

Исключение из этого правила предусмотрено лишь для рабочего плана счетов бухгалтерского учета и других бумаг учетной политики фирмы. Их нужно хранить не более пяти лет, считая с 1 января, следующего за годом, в котором они в последний раз были использованы.

Согласно правилам организации государственного архивного дела, компании обязаны сохранять первичные бумаги, регистры учета и бухгалтерскую отчетность в течение пяти лет.

Кроме того, период хранения некоторый «первички» установлен в Перечне типовых управленческих архивных документов, образующихся в процессе деятельности государственных учреждений, органов местного самоуправления. В основном срок тот же – пять лет. Тут исключение составляют кадровые бумаги, такие как приказы по личному составу, индивидуальные должностные инструкции, лицевые счета работников и другие документы, которые нельзя выкидывать в течение 75 лет. Этот период исчисляется с 1 января, следующего за годом, когда бумага была оформлена.

Компании обязаны сохранять первичные бумаги, регистры учета и бухгалтерскую отчетность в течение пяти лет..

Налоговым законодательством также предусмотрены сроки хранения первичной документации. В соответствии с подпунктами 3 и 8 пункта 1 статьи 23 НК РФ, налогоплательщики обязаны в течение 4 лет обеспечивать сохранность данных бухгалтерского и налогового учета и других материалов, необходимых для исчисления и уплаты налогов, в том числе бумаг, подтверждающих получение доходов.

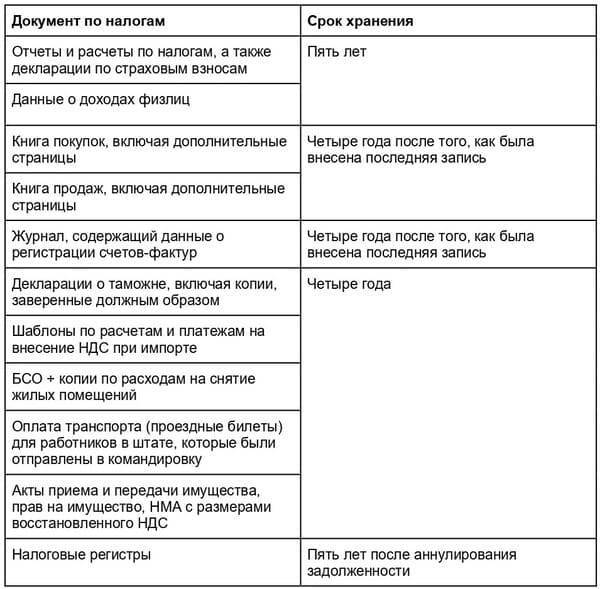

Время хранения «налоговых» сведений начинает исчисляться на следующий день после календарной даты, которой определено начало срока, и оканчивается в соответствующие месяц и число последнего года (п. 2, 3, 7 ст. 6.1 НК РФ).

Когда же речь идет о расчете налоговой базы, то данный четырехлетний срок следует считать с окончания налогового периода, в котором документ был использован. Позиция по данному вопросу подтверждена Минфином в Письме от 30 марта 2012 года № 03-11-11/104.

Стоит отметить, что исключения бывают из любых правил. Так, компании, исчисляющие налог на прибыль, согласно пункту 4 статьи 283 НК РФ, должны сохранять бумаги, которые подтверждают понесенные ими убытки в течение всего срока уменьшения налогооблагаемой базы. Норма предусмотрена для плательщиков других налогов:

- УСН с объектом налогообложения «доходы минус расходы» (абз. 7 п. 7 ст. 346.18 НК РФ)

- ЕСХН (абз. 7 п. 5 ст. 346.6 НК РФ)

- НДФЛ в отношении операций с ценными бумагами и финансовыми инструментами срочных сделок (абз. 9 п. 16 ст. 214.1 НК РФ).

Во избежание претензий со стороны ревизоров рекомендуется хранить документы, участвующие в расчетах налогов и сборов, ровно столько, сколько нужно, чтобы в случае проведения выездной проверки или иных контрольных мероприятий можно было подтвердить правильность своих выкладок за три календарных года, предшествующих текущему.

Не стоит забывать, что ответственность за организацию хранения бумаг, регистров бухгалтерского учета и отчетности несет руководитель организации, об этом прямо указано в пункте 3 статьи 17 Закона № 129-ФЗ. При этом оформление и передачу в архив обеспечивает главный бухгалтер. Это следует из пункта 6.6 Положения о документах и документообороте в бухгалтерском учете (утв. Приказом Минфина СССР от 29.07.1983 № 105).

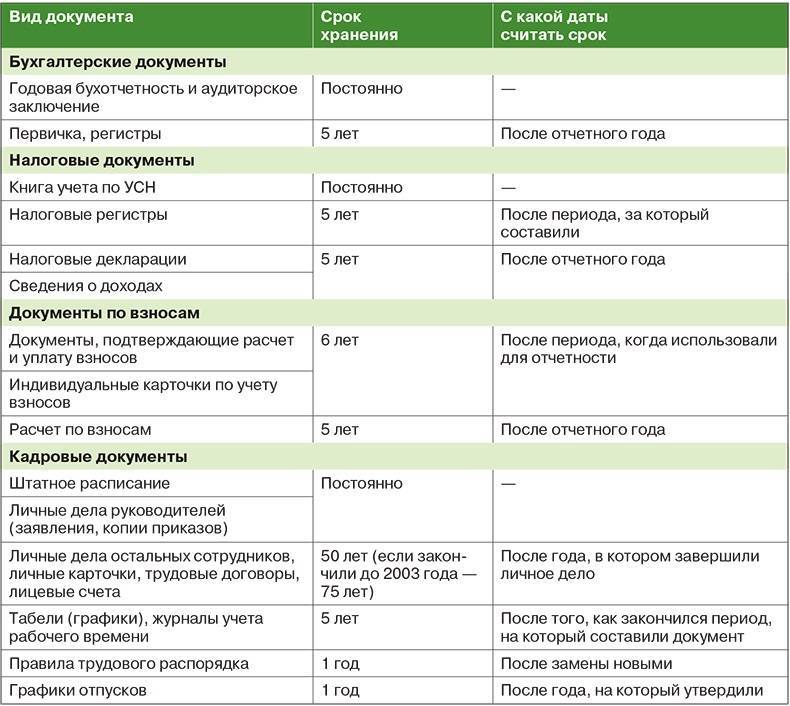

Виды документов

Некоторые предприниматели считают, что, так как они не являются юридическими лицами, и для них предусмотрены послабления и упрощения, такие как отсутствие обязательного бухучёта, то вести и содержать в порядке другие бумаги они не обязаны. На самом деле, это не так, потому что в ст. 17 закона № 125-ФЗ от 22.10.2004 «Об архивном деле в Российской Федерации» прописана обязанность организаций, в том числе ИП, организовать должное комплектование и хранения важных документов бизнесмена.

Разберёмся, какие документы, связанные с бизнес-деятельностью, относятся к важным бумагам, которые предприниматель должен хранить под рукой:

- регистрационные;

- учетные;

- разрешительная документация;

- отчётные (налоговая, бухгалтерская, статистическая отчётность, отчёты в фонды);

- кадровые;

- документы по хозяйственной деятельности (договоры, кассовые, первичные документы).

Работа ИП начинается с регистрации в налоговой. Поэтому статус хозяйствующего субъекта необходимо подкреплять такими бумагами, как:

- статистические коды;

- лист записи ЕГРИП.

После постановки на налоговый учёт бизнесмену следует позаботиться о лицензировании своей деятельности, если того требует вид планируемых работ или услуг. В отдельных делах нужно будет хранить оригиналы всех видов разрешительной документации:

- лицензий;

- допусков;

- разрешений;

- сертификатов соответствия и качества;

- уведомлений о начале деятельности.

В процессе деятельности коммерсанту на упрощенке придётся вести учёт поступивших и израсходованных средств. Ведением Книги учёта доходов и расходов (КУДиР) ограничивается для него весь обязательный бухучёт (на ЕНВД и этого можно не делать). Что касается собственной налоговой отчётности, то её придётся хранить большинству ИП, кроме приобретателей патента, так как они не предоставляют декларации.

Ещё одним важным видом документации для бизнесмена является первичка:

- счета-фактуры;

- квитанции, чеки;

- закупочные документы;

- накладные;

- документы ККТ (ордера, карточки регистрации, журналы, фискальные накопители).

Поскольку первичный документ является первоисточником хозяйственной операции, фиксирует её совершение, комплектовать и хранить первичку в делах крайне важно. Формировать отдельно от первичных документов нужно также все хозяйственные договоры, соглашения, контракты, акты о приёмке выполненных работ. Они служат основанием для подтверждения связи контрагентов, подрядчиков, поставщиков и клиентов, покупателей и продавцов

Они служат основанием для подтверждения связи контрагентов, подрядчиков, поставщиков и клиентов, покупателей и продавцов.

Если коммерсант расширяет свой бизнес, он нанимает сотрудников в помощь, так как уже не справляется с работой в одиночку. Выступить в роли работодателя —для ИП это серьёзный шаг. Усложняется не только состав его отчётности, но и появляются кадровые документы:

- трудовые договоры;

- трудовые книжки;

- лицевые счета начисления заработной платы;

- штатные расписания;

- приказы по личному составу;

- графики отпусков;

- должностные регламенты и инструкции;

- личные карточки форты Т-2;

- табеля учёта рабочего времени;

- книги, журналы учёта (инструктажей, трудовых договоров, приказов, личных дел и т. д.).

В своей работе современные бухгалтеры и кадровики уже давно применяются специальные программы: 1С, ДКС, Контур. Поэтому часть документации формируется в электронном виде. Контролирующие органы, в частности, налоговые инспекции, стимулируют налогоплательщиков налаживать электронный документооборот, а значит, некоторые документы можно даже не печатать на бумаге. Из-за этого часто возникают вопросы, сколько нужно хранить документы в электронном виде, или их можно сразу удалять? Закон не разделяет бумажные и электронные типы документов, поэтому срок хранения у них одинаков.

Экспертиза ценности документов

- Это процесс познания документов по основным характеристикам для выявления ценности и определения срока хранения.

- Основные вопросы, которые должна решать экспертная комиссия:

- Осуществление самой экспертизы на ценность деловой бумаги.

- Осуществление отбора, подготовки деловых бумаг для передачи в государственное хранение.

- Осуществление в действие процесса экспертизы ценности документов в период подготовки для архивного хранения.

Важно! С помощью приказа управляющего собирается экспертная комиссия из численности профессиональных работников (более 3 человек). Такая комиссия – совещательный орган, так как все решения фиксируются управляющим предприятия

Итог деятельности экспертной комиссии

1. Распределяется на 4-е типа:

- Подлежащие уничтожению из-за истечения срока хранения.

- Временного хранения (от 1-ого до 10-ти лет).

- Долговременного хранения (больше 10-ти лет).

- Постоянного хранения.

Что составляется предприятиями, когда объявились итоги экспертизы ценности документов:

- Список дел, которые находятся на постоянном хранении.

- Список дел, которые находятся на временном хранении.

- Список дел, которые находятся как по личному составу.

- Акты, которые предусматривают уничтожение дел, не подлежащих хранению.

Помните! Перечень дел, произведенный как итог деятельности экспертной комиссии, закрепляется руководителем предприятия.

Ответственность за нарушение правил хранения документации

Наиболее распространенный случай, при котором нарушение правил хранения документации повлечет за собой штрафные санкции, — непредставление документа по запросу налоговиков.

Этот запрос ИФНС направляет при камеральной или выездной проверке налогоплательщика, при встречной проверке его контрагента, а также вообще без проверки (с. 93, 93.1 НК). Если налогоплательщик не представляет или несвоевременно представляет документацию, ему назначается штраф 200 руб. за каждый документ (п. 1 ст. 126 НК).

Также отсутствие первичного учетного документа или счета-фактуры влечет за собой налоговую ответственность за грубое нарушение правил учета. Когда это нарушение не приводит к занижению налоговой базы — штраф 10-30 тыс. руб. (п. 1 и 2 ст. 120 НК). Когда это нарушение приводит к занижению налоговой базы — штраф 20% от размера неуплаченного налога, минимум 40 тыс. руб. (п. 3 ст. 120 НК).

Из-за несоблюдения сроков хранения документации компанию и ее сотрудников могут привлечь к административной ответственности. Ответственность за нарушение правил хранения, комплектования или использования архивных документов регламентированы ст. 13.20 КоАП. По ней предусмотрены предупреждение или штраф 3-5 тыс. руб. для должностных лиц и 5-10 тыс. руб. для юрлиц.

Если АО или ООО не исполняют обязанности по хранению документации в сроки, установленные законодательством, штрафы 2,5-5 тыс. руб. для должностных лиц и 200-300 тыс. руб. для компании (ч. 1 и 2 ст. 13.25 КоАП).

При несоблюдении сроков хранения документации по валютным операциям штраф составляет 4-5 тыс. руб. для должностных лиц и 40-50 тыс. руб. для компаний (ч. 6 ст. 15.12 КоАП).

При нарушении сроков хранения учетной документации по внешнеэкономическим операциям по товарам, работам, услугам, информации, результатам интеллектуальной деятельности для целей экспортного контроля штраф составляет 1-2 тыс. руб. для должностных лиц и 10-20 тыс. руб. для компаний (ч. 2 ст. 14.20 КоАП).

Уничтожение документов

Когда срок хранения бумаг истекает, их следует уничтожить. (пункт 2.3 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 № 526). Документировать уничтожение документов выгодно для самой организации. Ведь акты об уничтожении могут понадобиться при проверках или судебных делах. Если у организации потребуют представить какие-либо документы. Порядок уничтожения прописан в пунктах 4.6–4.13 Правил. Утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

Выбирает деловые бумаги для уничтожения экспертная комиссия. В экспертную комиссию могут входить сотрудники организации (секретарь, бухгалтер, делопроизводитель и др.).

Уничтожение выбранных бумаг нужно оформить актом по форме (.xls 35Кб) из приложения 21. К Правилам, утвержденным приказом Минкультуры России от 31 марта 2015 № 526. В акте напишите реквизиты всех документов. Однородные документы можно указывать под общим заголовком. Отметьте крайние даты однородных документов. Например, «авансовые отчеты за 2009 г., крайние даты – 20.01.2009–01.12.2009».

Переход на новую номенклатуру дел

Для организации текущего процесса делопроизводства и последующей передачи документации на хранение требуется оформить номенклатуру дел. Она представляет собой систематизированный перечень заголовков дел, которые заводятся в делопроизводстве в течение года, и при этом указываются сроки их хранения. Этот список нужен для того, чтобы правильно формировать документы, организовать их учет и сохранность и иметь возможность их быстро находить.

Желательно, чтобы в номенклатуре дел отражались все функции и направления работы компании или ИП. В противном случае при делопроизводстве будут появляться документы, которые не включены в номенклатуру дел, а это приведет к нарушению порядка хранения документов и их утрате.

На основании формы номенклатуры дел, регламентированной Приказом Минкультуры от 31.03.2015 г. № 526, процедура перехода на новую номенклатуру дел может быть следующей.

На первом этапе вводится нумерация структурных подразделений компании. Данные номера будут нужны для формирования индекса дел, поскольку он включает порядковые номера дел и номер структурного подразделения.

Важно! Если в компании многоуровневая структура, разрешается использовать сложные индексы, которые состоят из групп цифр, разделенных между собой дефисом. Например, отдельные номера присваиваются департаментам, отделам внутри департамента и рабочим группам внутри отдела.. На втором этапе разрабатываются правила формирования заголовков дел

Надо исходить из того, что он должен быть в четкой форме, но при этом отражать основное содержание и состав документации дела. Соответственно, нельзя указать, что это просто «документы» или «переписка». Нужно конкретизировать, например, «переписка с ИФНС» или «документы о приеме на работу».

На втором этапе разрабатываются правила формирования заголовков дел. Надо исходить из того, что он должен быть в четкой форме, но при этом отражать основное содержание и состав документации дела. Соответственно, нельзя указать, что это просто «документы» или «переписка». Нужно конкретизировать, например, «переписка с ИФНС» или «документы о приеме на работу».

Важно! В заголовке дела не нужно указывать неконкретные формулировки, к примеру, «Общая переписка», «Разное» и т.д.

На третьем этапе все дела распределяются по срокам хранения, вводится порядок делопроизводства, при котором документы формируются по делам на основании срока их хранения. Когда затруднительно распределить документы по срокам их хранения, используется двоичная система — сначала вся документация относится к делам или постоянного, или временного хранения. Затем распределение дел временного хранения по конкретным срокам производится на следующем этапе.

Внимание! На основании п. 96 ГОСТ Р 7.0.8-2013 установлено, что электронное дело — это электронный документ или их совокупность, а также метаданные к ним, сформированные в соответствии с номенклатурой дел

Таким образом, электронные дела также включаются в номенклатуру дел, как и бумажные дела. При этом используются те же правила, что и в отношении бумажной документации.

Ответственность за ненадлежащее хранение бухгалтерских документов

В первую очередь, ответственность за организацию хранения документов организации, включая первичные учетные документы, несет руководитель. Ответственность за сохранность первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет также главный бухгалтер учреждения.

Документация может быть утеряна в результате стихийных бедствий или противоправных действий третьих лиц. Если документы пропали в результате чьих-либо неправомерных действий (например, хищения), то этот факт должен быть подтвержден правоохранительными органами. Утеря документов в результате стихийных бедствий также оформляется соответствующими органами. При пожаре это может быть справка органов пожарного надзора.

В случае утраты первичных учетных документов руководитель организации в соответствии с п. 6.8 Положения о документах и документообороте назначает своим приказом комиссию по расследованию причин утраты.

Отсутствие первичных документов, обосновывающих совершение какой-либо хозяйственной операции, согласно ст. 120 НК РФ относится к грубым нарушениям правил учета доходов и расходов, под которыми понимается:

- отсутствие первичных документов, или счетов-фактур, или регистров бухгалтерского учета;

- систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

За нарушение порядка и сроков хранения бухгалтерских документов предусмотрена административная ответственность — штраф на должностных лиц составит от 2000 руб. до 3000 руб. (ст. 15.11 Кодекса РФ об административных правонарушениях). Отсутствие первичных документов, счетов-фактур, а также регистров бухучета является налоговым правонарушением. Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ. Минимальный штраф по этой статье составляет 5000 руб. Ответственным же за сохранность документов является главный бухгалтер. Именно он вправе принимать решение о выдаче подобных документов работникам структурных подразделений предприятия.

Что касается ответственности за невыполнение правил хранения бухгалтерских документов, то она может быть и административной, и налоговой. Как упоминалось выше, отсутствие первичных документов, регистров бухгалтерского учета является грубым нарушением правил учета доходов, расходов, объектов налогообложения и влечет штраф в размере от 5000 до 15000 руб. (ст. 120 НК РФ).

Административный штраф в данном случае может назначаться как за нарушение архивных требований о хранении документов (ст. 13.20 КоАП — 300-500 руб.), так и за грубое нарушение правил бухучета, если из-за отсутствия документов искажена бухгалтерская отчетность (ст. 15.11 КоАП — 2000-3000 руб.).

Уничтожение документов без соблюдения сроков их хранения является незаконным и влечет административную ответственность. В соответствии со ст. 13.20 КоАП РФ установлены административные санкции за нарушение правил хранения, комплектования, учета или использования документов в виде предупреждения или наложения административного штрафа.

Составляем акт по итогам работы комиссии

Результаты работы комиссии оформляют актом, который утверждает руководитель организации. В этом документе необходимо подробно описать место, которое исследовалось, характер внешних повреждений, указать причины утраты (порчи) документов. Кроме того, следует указать лиц, ответственных за сохранность документов, и получить от них письменные объяснения.

В практике возможны ситуации порчи (утери) или незаконной утилизации документации работниками организации. В такой ситуации руководитель обязать получить от виновного письменное объяснение, на основании которого принимается решение о дисциплинарном взыскании. При вынесении выговора или замечания взыскание оформляется приказом руководителя. Взысканием также может являться увольнение сотрудника.