Какие есть эффективные способы возврата ДЗ до момента ее списания

Работа с просроченными долгами должна вестись очень кропотливо и активно для того, чтобы не допустить момента ее списания.

В процессе такой работы придерживаются основных принципов:

- поддержание связи с контрагентом;

- рациональные меры воздействия на контрагента.

Среди наиболее популярных методов работы с просрочкой по ДЗ можно выделить:

- начальные меры: переписка, письма с претензиями, звонки, встречи;

- подача в суд жалобы;

- исполнительный лист от ФССП.

Для предотвращения подобных ситуаций на момент заключения договора нужно:

- исследовать тщательно партнера;

- заручиться залогом или каким-то обеспечением от контрагента;

- получить консультацию с юристами;

- осуществить страхование.

Для чего необходимо списывать дебиторской задолженность

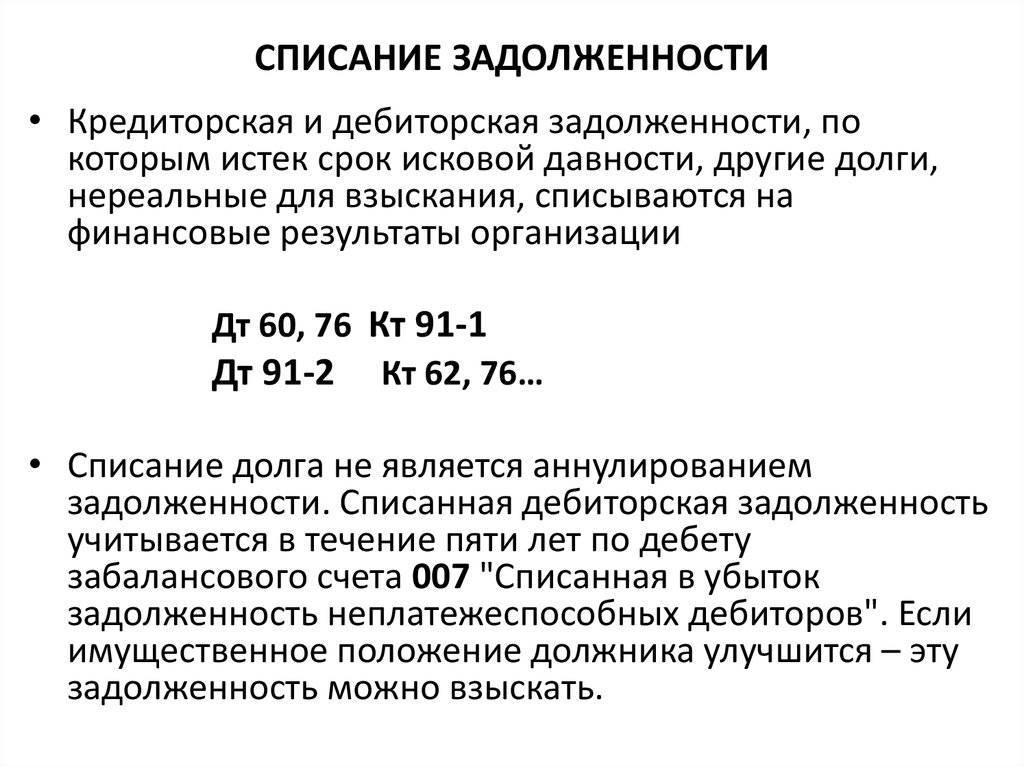

Дебиторская задолженность входит в перечень имущества, какое в ближайшее время станет источником появления на предприятии денег. Но при задержках перечислений от дебиторов долг может принимать статус безнадежного, то есть невозможного к получению.

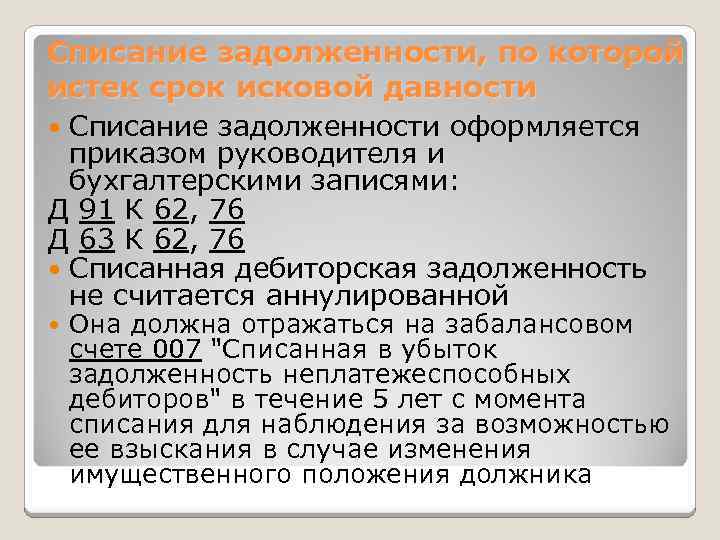

Существующий порядок ведения бухучета устанавливает, что отражение на балансе предприятия просроченной задолженности с истекшим временем исковой давности искажает данные отчетности.

Ведь на самом деле никаких благ для предприятия этот актив уже не принесет. Значит для соблюдения принципа достоверности, организация должна отслеживать сроки существующих долгов дебиторов и вовремя выявлять просроченные или невозможные к получению.

Внимание! Снятие дебиторской задолженности с учета указано в Положении по ведению бухучета. При этом используются специальные процедуры, которые нужно соблюдать, так как инспекторы ИФНС очень внимательно проверяют эти моменты.. Не все долги дебиторов можно убрать из состава имущества компании

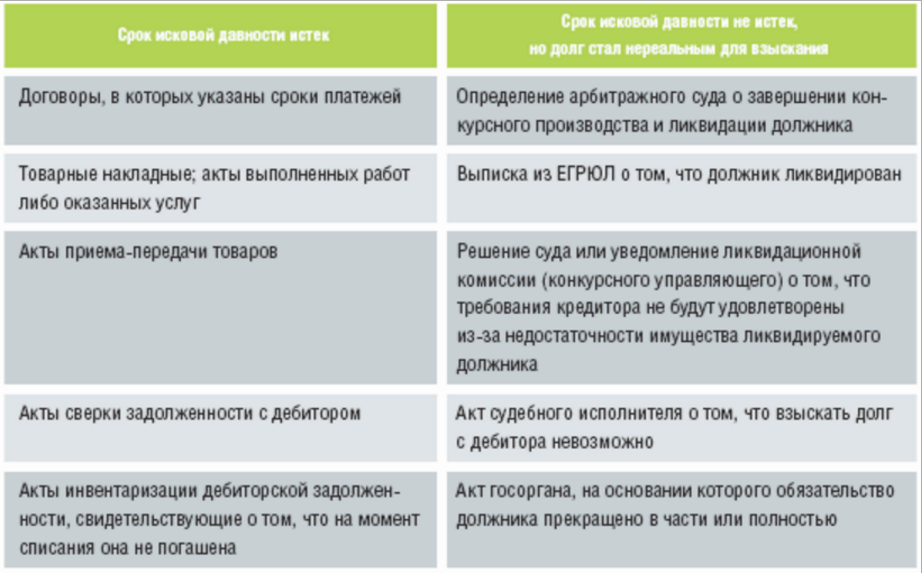

Законодательство устанавливает определенные критерии для подобных ситуаций. Прежде всего по долгу должно завершиться время исковой давности. Снять дебиторку можно, если она получит статус невозможной к получению. Например, должник был ликвидирован и снят с учета в форме юрлица

Не все долги дебиторов можно убрать из состава имущества компании. Законодательство устанавливает определенные критерии для подобных ситуаций. Прежде всего по долгу должно завершиться время исковой давности. Снять дебиторку можно, если она получит статус невозможной к получению. Например, должник был ликвидирован и снят с учета в форме юрлица.

Примеры и проводки

При переводе задолженности от покупателей в расходы обязательно нужно учитывать фактор НДС. Если фирма работает по схеме начисления налога при поставке, то, следовательно, НДС был начислен еще при отгрузке товаров или услуг и его не нужно добавлять в сумму вновь. Противоположная ситуация, если предприятие работает по схеме НДС при оплате.

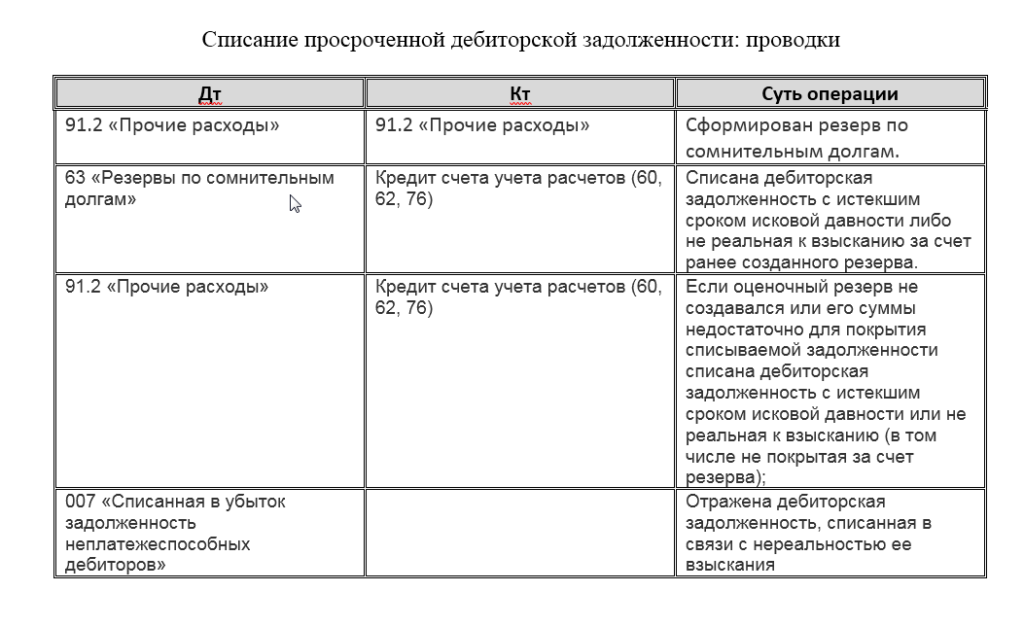

Если компания не образовала резервы сомнительных долгов, то долги списываются в расчет прибыли как часть внереализационных расходов.

Если резервы сформировались, то списание осуществляется со счета резервов. Проводка для такой операции выглядит так: Дт 63 Кт 62.

Если на счете содержится лишь часть суммы безнадежных долгов, то эта часть списывается с резерва, а остаток — во внереализационных расходах.

Примеры проводок: ООО «Вектор» осуществило инвентаризацию задолженности в 2015 году, выявила и отнесла в резервы долги в размере 100000 рублей. В следующем году один из заказчиков общества не оплатил поставку и вскоре прошел процедуру ликвидации. Нереальным долгом стала сумма в 200000 рублей. Общество работает по схеме НДС при оплате. НДС по сумме равен 30000 рублей.

- Дт 91-2 Кт 63 — образование резерва на 100000 руб;

- Дт 63 Кт 62 — списание со счета резерва в полном размере 100000 руб;

- Дт 91-2 Кт 62 — списание в расходы оставшихся 100000 руб;

- Дт 76 Кт 68 — начисление налога на добавленную стоимость в размере 30000 рублей.

Если возможно списание только определенной доли от всей суммы задолженности — например, при процедуре банкротства дебитора арбитражный суд признал его основные средства и обороты недостаточными для удовлетворения кредиторов и только часть средств отнес к возврату, а часть признал безнадежными к взысканию.

Тогда кредитор списывает определенную нереальной к возмещению сумму и получает другую часть:

- Дт 51 Кт 62 — должник уплатил часть долга;

- Дт 91-2 Кт 63 — списание оставшейся части.

А если в резервах остались суммы, не попавшие в процесс списания, при превышении суммы резерва над реальной задолженностью до окончания года этот остаток необходимо перевести в доходы компании.

В рамках налогового учета, который фирма ведет для исчисления налога на прибыль, процедура списания выглядит аналогично:

- долги относятся к внереализационным расходам при отсутствии резервов;

- наличие резерва ведет к списанию в финансовый результат долгов со счета резервов;

- если после этого осталась какая-либо сумма задолженности, она также списывается во внереализационные расходы.

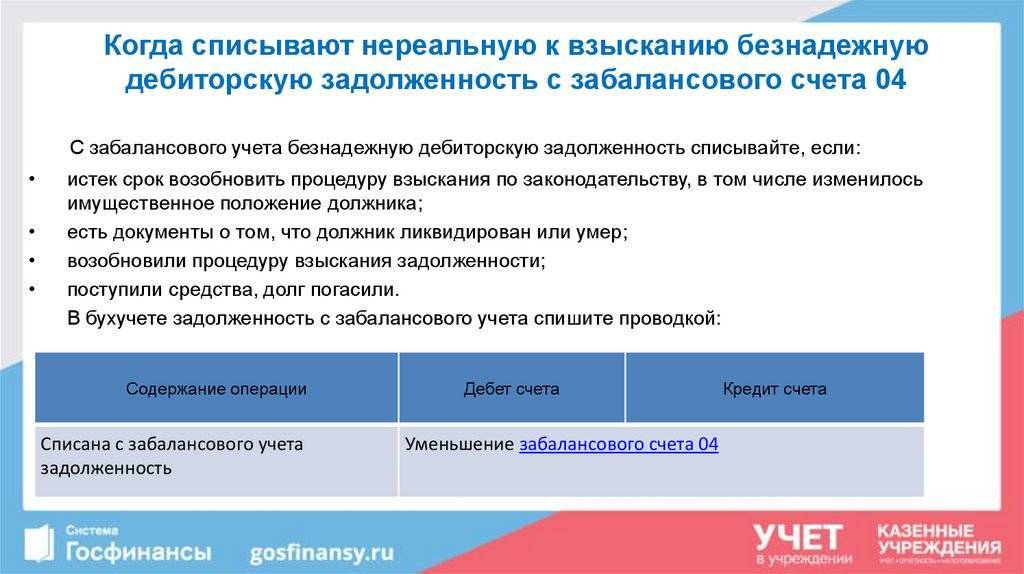

Списанные суммы продолжают присутствовать на счетах кредитора на протяжении 5 лет — такая норма установлена на случай стабилизации финансового положения должника и появления возможности погасить долг.

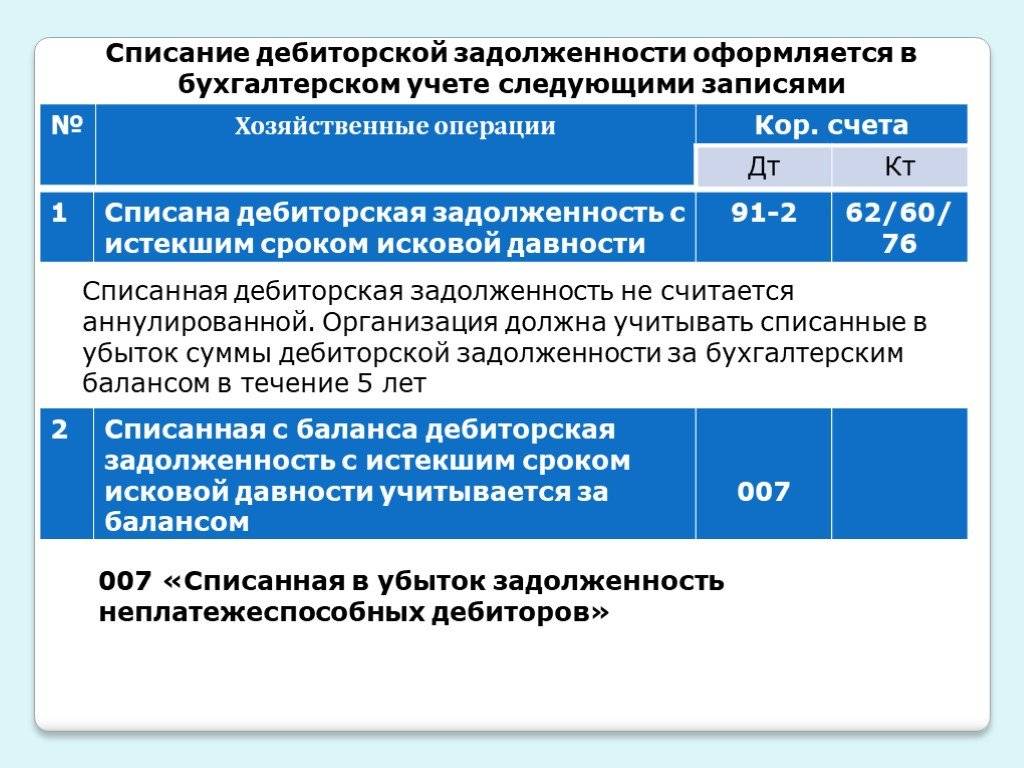

Учет списания производится на забалансовом счете — 007.

Подробнее про дебиторскую задолженность – в данном видео.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

- 2019.09.25ИнвестированиеКто такие инвесторы и чем они занимаются

Значение дебиторской задолженности и причины ее возникновения

Итак, наступила дебиторская задолженность. Это значит, что перед предприятием возникли долги к получению со стороны других контрагентов. Допустим, отгружены некие товары, а денежные средства от покупателя еще не поступили на расчетный счет, или поставщик получил аванс, а товары (работы, услуги) в счет него еще не реализованы.

Приведенные выше примеры достаточно тривиальны и зачастую разрешаются путем исполнения договорных обязательств, однако при истечении установленного срока гашения «дебиторка» становится просроченной, и в этом случае руководство фирмы вправе принять решение о списании образовавшейся задолженности.

Есть множество оснований для списания ДЗ, из них наиболее частые – банкротство дебитора и окончание трехгодичного срока исковой давности.

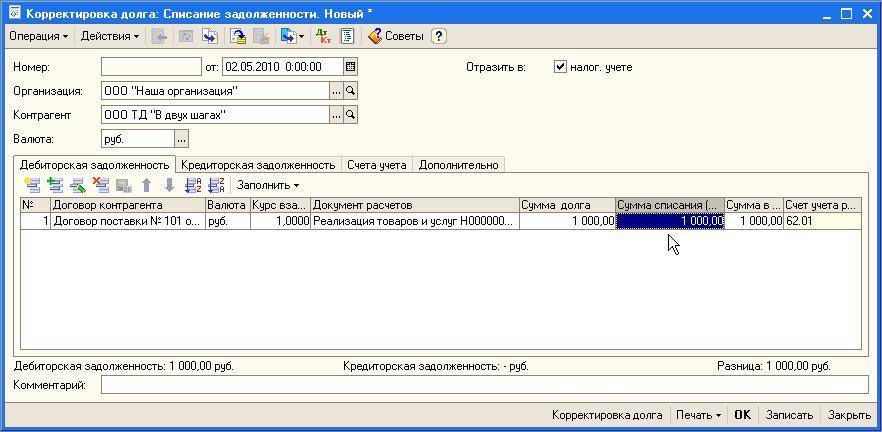

Порядок списания просроченной дебиторской задолженности в 1С

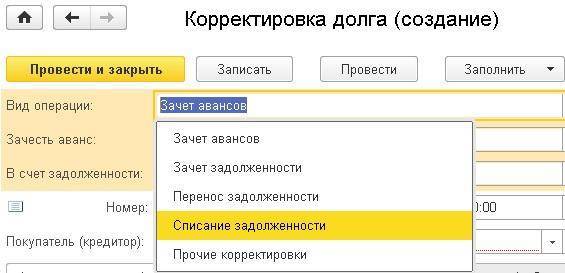

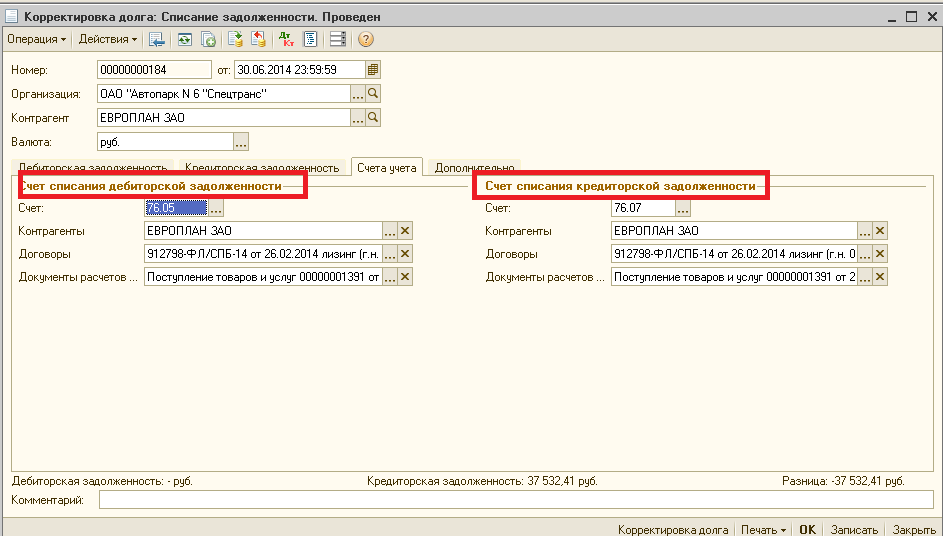

Давайте разберемся, как списать просроченную дебиторскую задолженность в 1С. Для этого воспользуемся кнопкой «Корректировка долга», находящейся на вкладках «Покупки» или «Продажи».

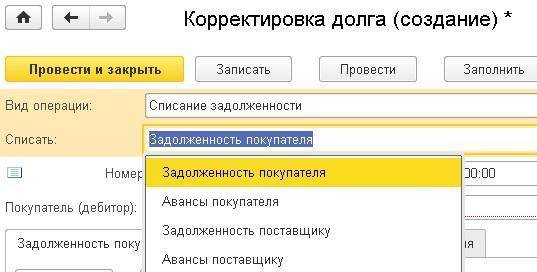

Создаем новый документ, заполняем его шапку: в строке «Вид операции» нас интересует «Списание задолженности», в поле «Списать» выбираем то, что нам требуется, в нашем случае «Задолженность покупателя», соответственно заполняются строки «Покупатель (дебитор)» и «Организация».

Для формирования основной части документа жмем на «Заполнить» и видим в таблице все необходимые данные. Также есть возможность заполнить данные вручную, что удобно при корректировке нескольких документов. Далее работа происходит на вкладке «Счет списания».

Если организация имеет резервы по сомнительным долгам (счет 63), то списываем туда и получаем проводку: Дт 63 Кт 62, если такового не обнаруживается, то выбираем счет 91.02, заполняем субконто. Проводим документ. В итоге проводка выглядит следующим образом: Дт 91.02 Кт 62.01.

Что можно понимать под термином дебиторская задолженность

Ни одна современная фирма любого уровня не способна нормально функционировать без дебиторской задолженности. Она может образовываться:

Ни одна современная фирма любого уровня не способна нормально функционировать без дебиторской задолженности. Она может образовываться:

- У должников из-за права бесплатно использовать дополнительные материальные средства;

- У кредиторов по причине увеличения и расширения основного рынка сбыта.

Сам долг считается отрицательным критерием при оценке финансового положения конкретного предприятия, поскольку средства ставшие причиной долга должны быть извлечены из хозяйственного оборота.

Увеличение показателей долга способно привести компанию к денежному краху, то есть другими словами к банкротству. Именно поэтому бухгалтерская служба должна вовремя позаботиться о взыскании всех средств составляющих долг.

Для обеспечения финансово-устойчивого положения фирмы дебиторский долг должен превышать кредиторский. Говоря простым языком дебиторская задолженность – это имущественные претензии одного предприятия к конкретному физ. или юр. лицу, являющемуся его должником. Такой долг является неотъемлемой частью всего оборотного капитала.

Условно дебиторский долг можно разделить на нормальную и уже просроченную:

- Нормальным называют долг, за который время платежа за определенные услуги, полученный товар или выполненную работу пока не наступил, но передача всех прав собственности уже успела состояться при условии что исполнители, поставщики либо подрядчики уже успели получить аванс.

- Просроченной обычно называют задолженность за услуги товар или работу, не погашенную в оговоренный срок.

В тоже время просроченный долг может подразделяться на безнадежную и сомнительную:

В тоже время просроченный долг может подразделяться на безнадежную и сомнительную:

- Сомнительным называется любой долг налогоплательщиков за услуги товары или работу не уплаченный в указанный период.

- Если время для исковой давности подошло к концу то из сомнительного, долг превращается в безнадежный, которая не может подлежать взысканию. Подобная ситуация может возникнуть если предприятие-должник было ликвидировано либо ему был присвоен статус банкрота. Либо если срок давности иска прошел, а долг не был подтвержден самим должником, если необходимая сумма есть на недоступных банковских счетах или если задолженность невозможно получить через приставов по решению суда.

По продолжительности времени погашения задолженность может разделяться на две группы:

- Краткосрочная в случае, когда выплаты происходят в течение года после отчетной даты.

- Долгосрочная с случае когда выплаты происходят не раньше года после отчетной даты.

Стоит заметить, что если оплата уже была просрочена, то лучшим решением будет использовать рассрочки причитающегося платежа. Сами расчеты можно производить в бартерах, акциях и векселях.

Списание дебиторки в бухучете: документальное оформление

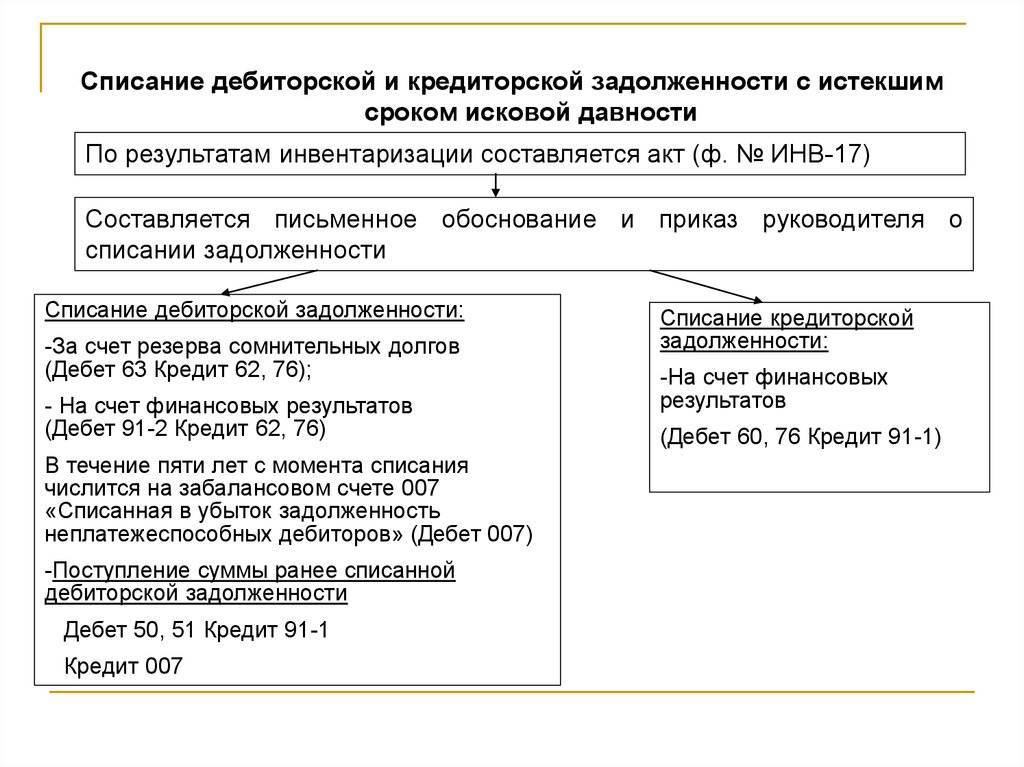

Для документального подтверждения кредитором права на признание долга потребуется:

- Проведение инвентаризации задолженностей и составление акта о ней. Документ может быть составлен с использованием унифицированной формы ИНВ-17 либо формы, разработанной предприятием самостоятельно.

- Составление акта о списании дебиторки. Приложениями к нему могут быть документы, удостоверяющие основания для списания долга, например акт от Службы судебных приставов.

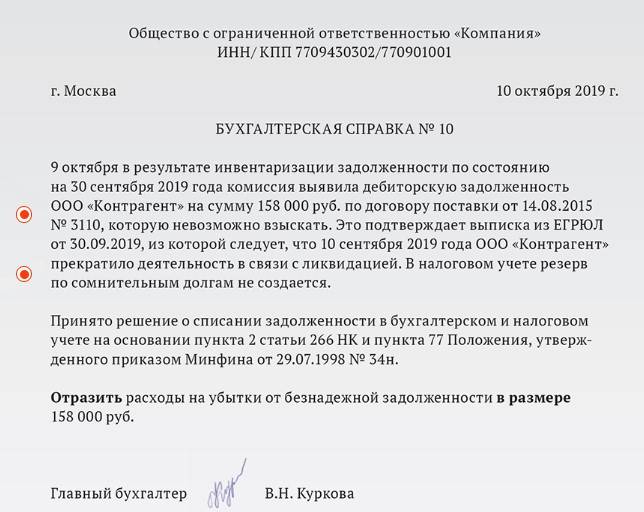

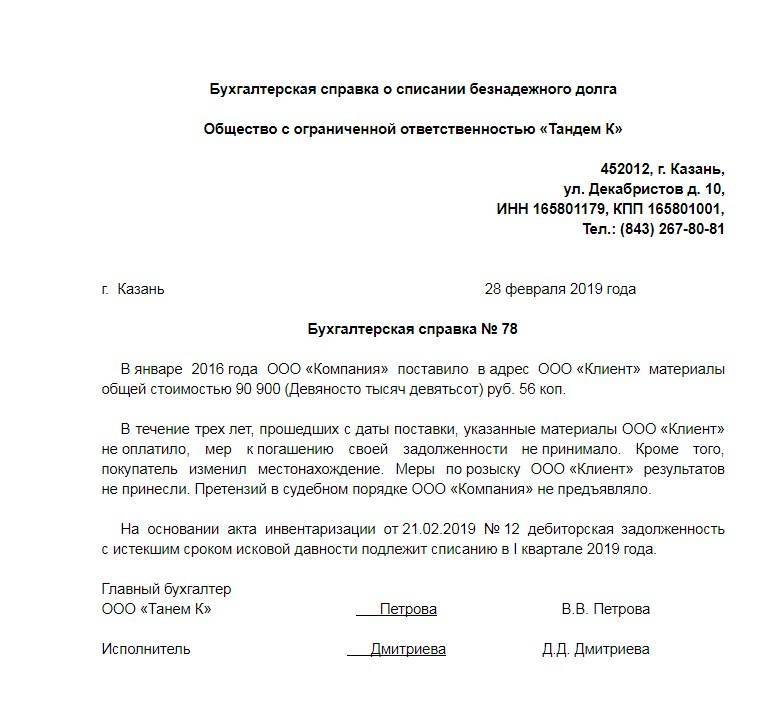

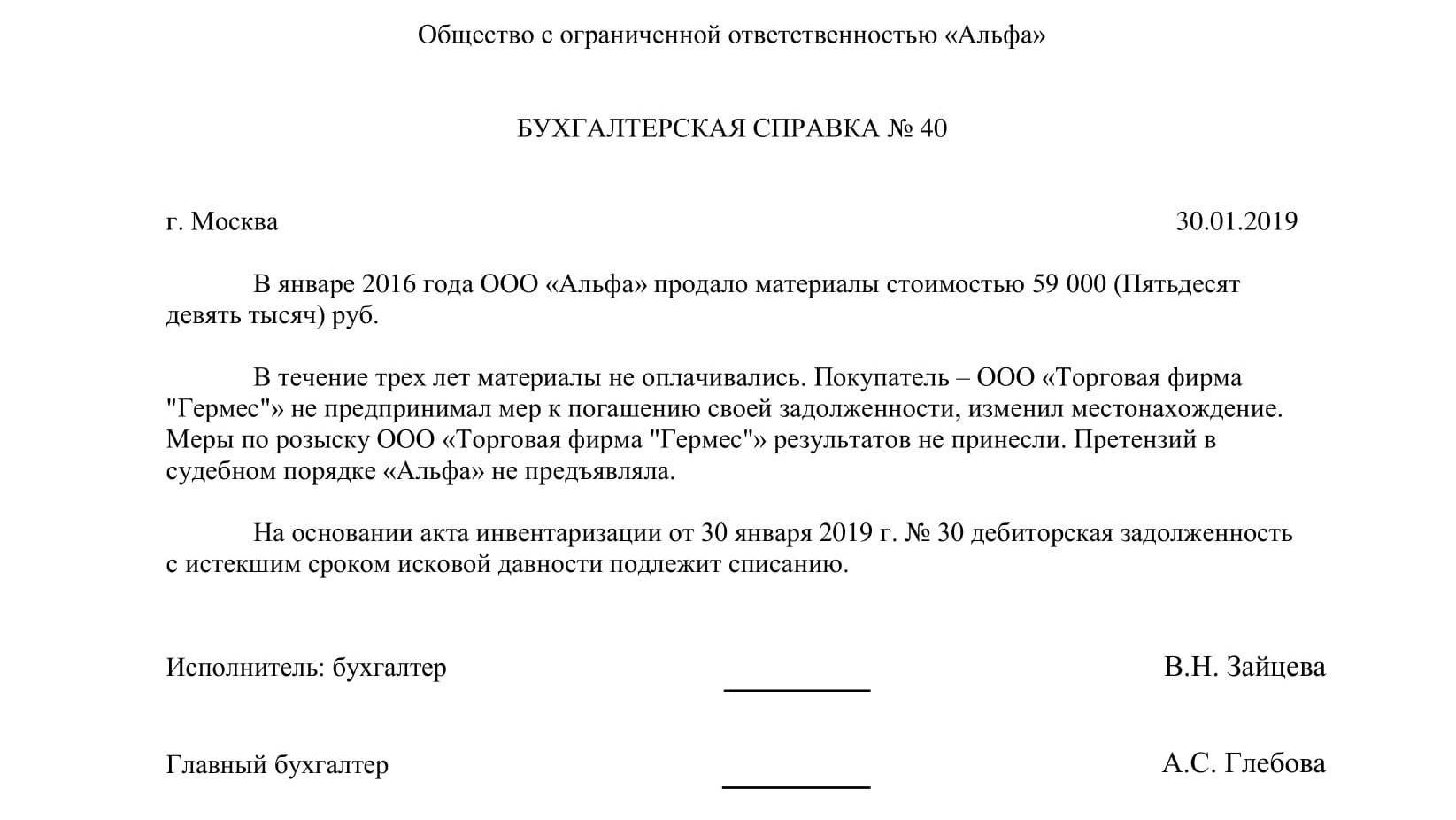

- Формирование справки о списании дебиторки, в которой будут раскрываться:

- сведения о величине долга;

- причины списания долга. Унифицированного бланка такой справки не разработано, предприятие может использовать свой.

- Издание приказа руководителя о списании задолженности. Приказ издается на основании указанных выше актов и справки.

Отдельно может потребоваться составить приказ о формировании комиссии по инвентаризации — если она не учреждена к моменту проведения процедуры, о которой идет речь.

Как документально оформить списание безнадежной дебиторской задолженности

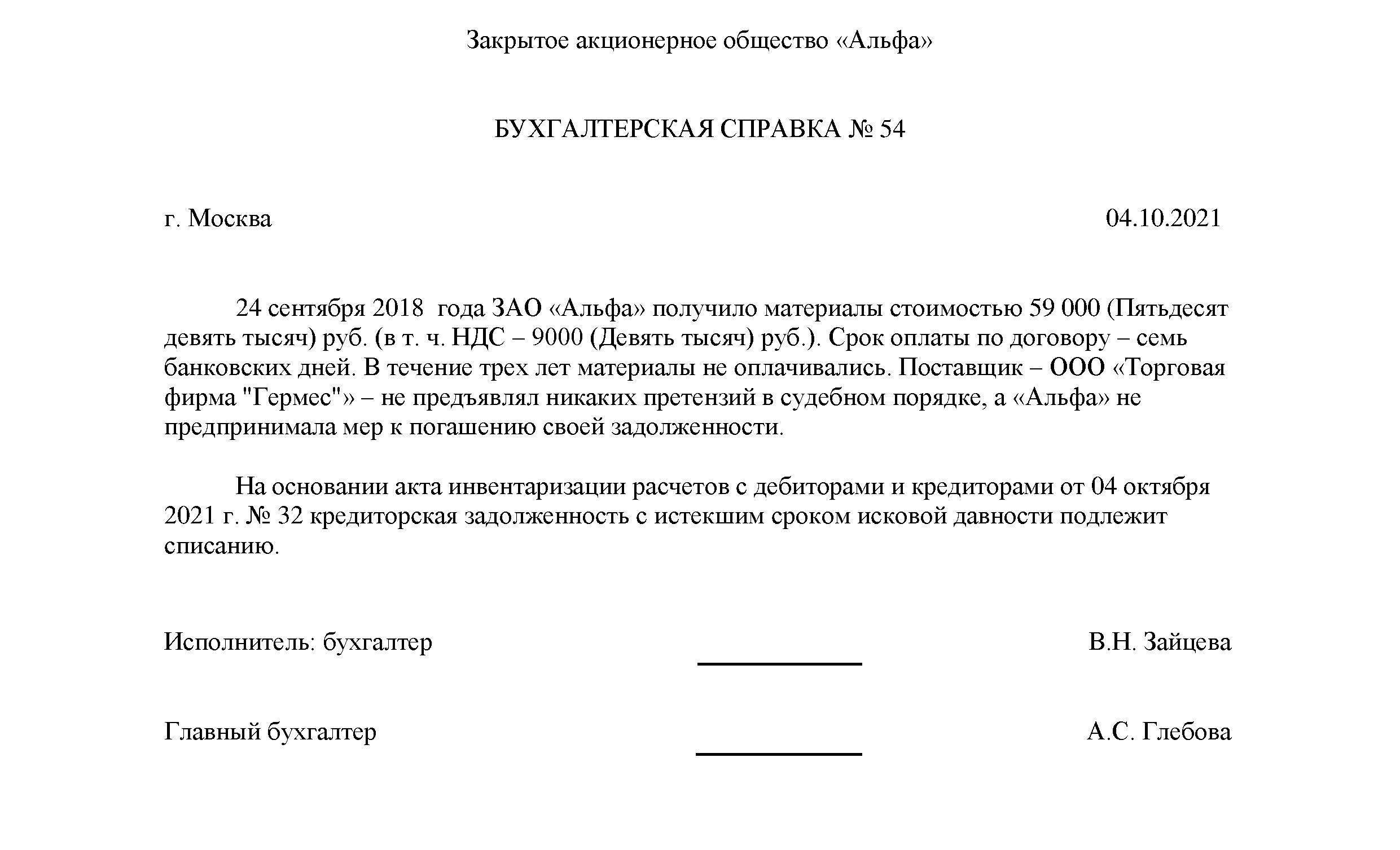

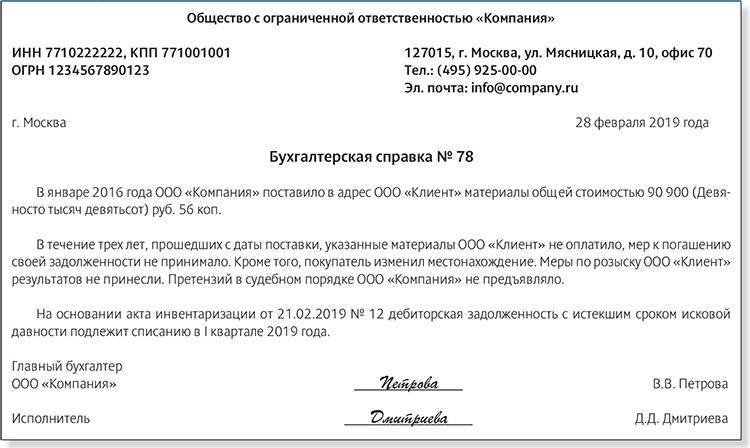

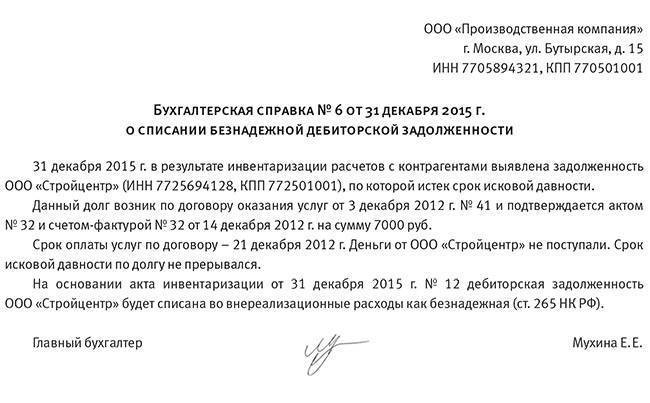

Итак, вы определили, что есть нереальные к получению по перечисленным выше причинам деньги. Для списания дебиторской и кредиторской задолженности нужно составить приказ об инвентаризации долга, а ее результаты занести в форму ИНВ-17. Затем руководитель издает приказ о ликвидации долга фирмы на основании акта инвентаризации и бухгалтерской справки, в которой следует привести размер задолженности, описание ситуации, почему задолженность стала безнадежной, ссылку на номер и дату акта инвентаризации.

ВАЖНО! Списанные долги налоговики проверяют особенно тщательно, поэтому рекомендуем приложить к акту инвентаризации задолженности историю ее возникновения и документы, подтверждающие реальность сделки: договоры, накладные, счета, акты оказанных услуг, акты сверок, а также основание для признания долга безнадежным (например, выписку из ЕГРЮЛ или постановление судебного пристава).

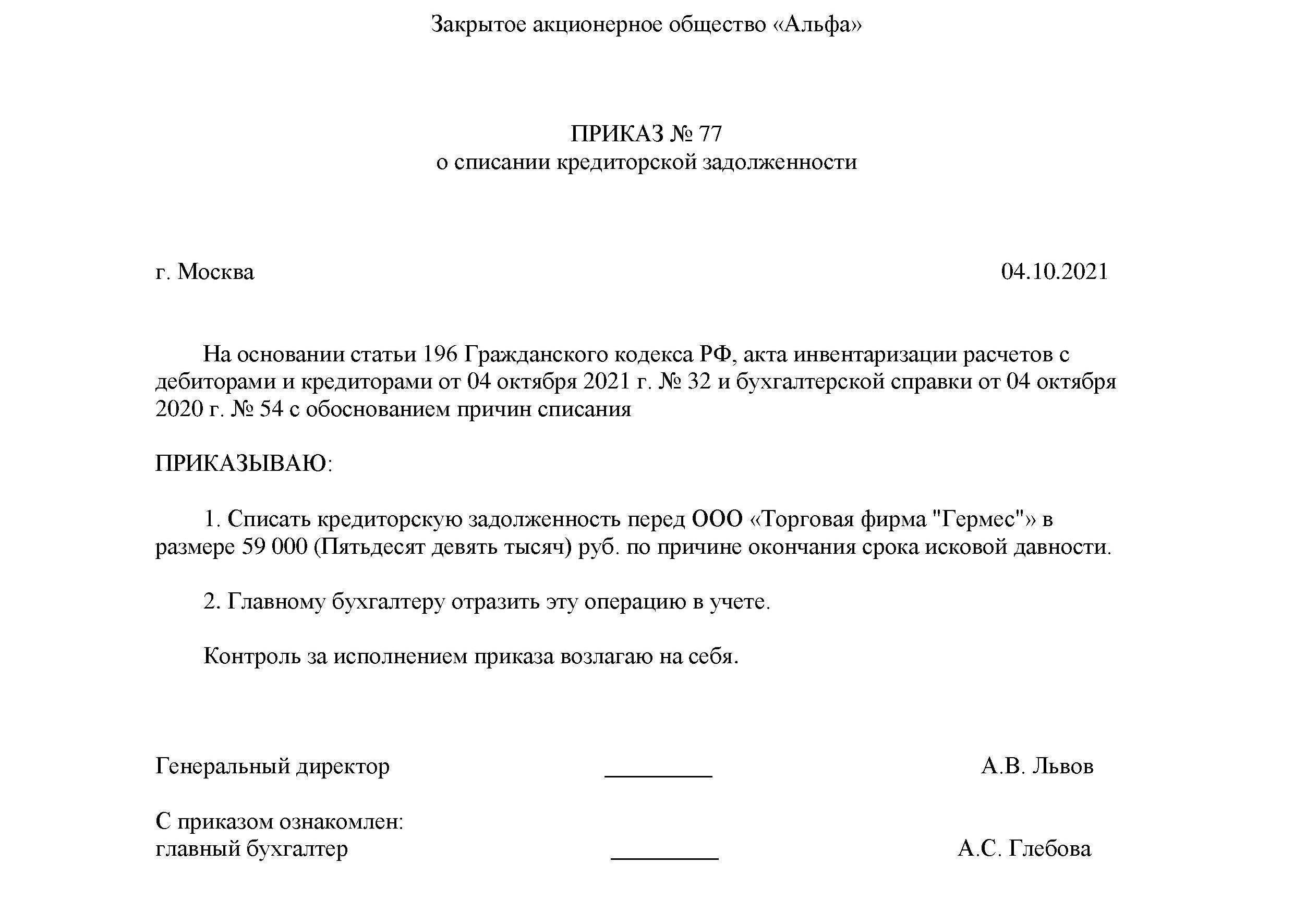

Списываем кредиторку

Ежегодно компания перед формированием отчетности обязана провести инвентаризацию, в том числе и кредиторской задолженности. При выявлении КЗ с истекшим сроком давности ее списывают на основании приказа в состав доходов сч.91 и в целях бухгалтерского, и в целях налогового учета. Следует помнить, что по аналогии с ДЗ наличие подписанного акта сверки или получение официальной претензии от поставщика продляет срок давности:

Списание кредиторской задолженности — проводки

Как для налогового, так и для бухгалтерского учета кредиторскую задолженность (КЗ) списывают единообразно, следующими проводками:

Дт 60 (76,70,71,73) Кт 91.1 – отражена списанная кредиторская задолженность.

Однако, в налоговом учете КЗ списывают в периоде, когда истек срок, независимо от даты ее выявления.

Для списания просроченной кредиторки необходим пакет документов:

- Договор;

- Акты оказанных услуг или накладные от поставщика;

- Акт сверки;

- Официальная претензионная переписка.

Собрав и проанализировав пакет документов, удостоверившись в истечении срока, нужно списать КЗ и отразить в составе налогооблагаемых доходов во избежание замечаний со стороны ИФНС.

Сроки инвентаризации задолженности устанавливаются учетной политикой, но проводить ее обязательно не реже 1 раза в отчетном периоде (году).

Работа любой компании невозможна без взаимодействия с потребителями производимых услуг и товаров. Расчеты за них не всегда осуществляются предварительными платежами, а поэтому иногда возникает просроченная и даже безнадежная задолженность

Подобные долги при невозможности их взыскания должны списываться по истечении определенного времени, но этот процесс следует безукоризненно оформлять соответствующими документами, чтобы свести к минимуму внимание ИФНС

Зачем и как списывают задолженность

Дебиторская задолженность относится к активам предприятия. Пока она «висит» на балансе, искажаются финансовые показатели и прибыль получается завышенной. Чтобы этого избежать, старые долги списывают и снижают налогооблагаемую базу по по прибыли.

Списание безнадежного долга состоит из трех этапов:

- Подготовительный — проверка документов,

- Основной — приказ на списание,

- Заключительный — оформление бухгалтерской справки, списание долга в расходы и закрытие проводками.

Разберем каждый этап:

Подготовительный этап. Перед списанием проверяется состояние документов, подтверждающих наличие долга. Бухгалтерия готовит договор поставки, счет-фактуру, акта выполненных работ и акта приемки-передачи. Если документы в порядке, долг можно списывать. Если что-то утеряно — нужно восстановить.

Без полного пакета документов кредитор не имеет право списывать безнадежную задолженность. А если спишет — налоговая пересчитает налоги, начислит штрафы и пени. Избежать споров и претензий от налоговиков помогает четко организованная работа по формированию задолженности.

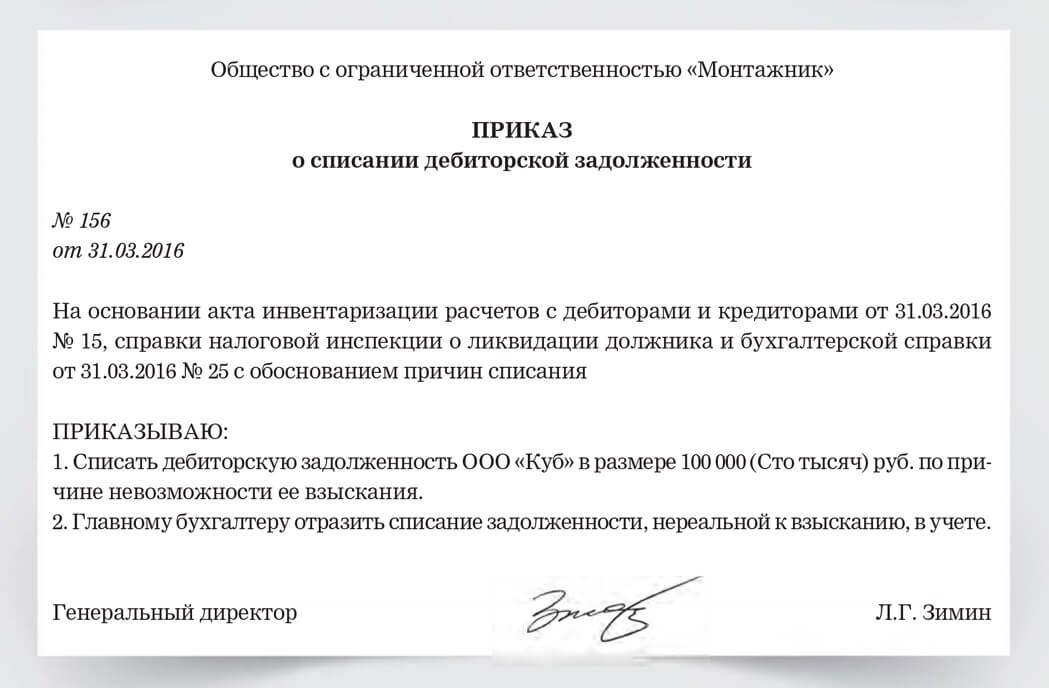

Основной этап. Бухгалтерия оформляет списание документами — акт инвентаризации, приказ на списание дебиторской задолженности образца 2019 года и бухгалтерская справка. Налоговый Кодекс не предъявляет к документам особых требований, главное — документально заверить безнадежность долга.

Бухгалтерия подписывает акт инвентаризации.В нем перечисляется, кто, кому и какую сумму должен, и указывается основание для списания задолженности. Затем директор издает приказ. Организация может разработать свой вариант приказа о списании дебиторской задолженности или использовать образец 2019 года, разработанный нашими специалистами, который можно скачать.

Из чего состоит приказ:

- Преамбулы, в которой указывается название организации, наименование документа, номер и дата приказа.

- Основная часть приказа, в которой директор обосновывает списание дебиторской задолженности, распоряжается о признании ее безнадежной и дает указание бухгалтерии о дальнейшей работе.

- Заключительная — ставят подписи директор и исполнитель, обычно главный бухгалтер.

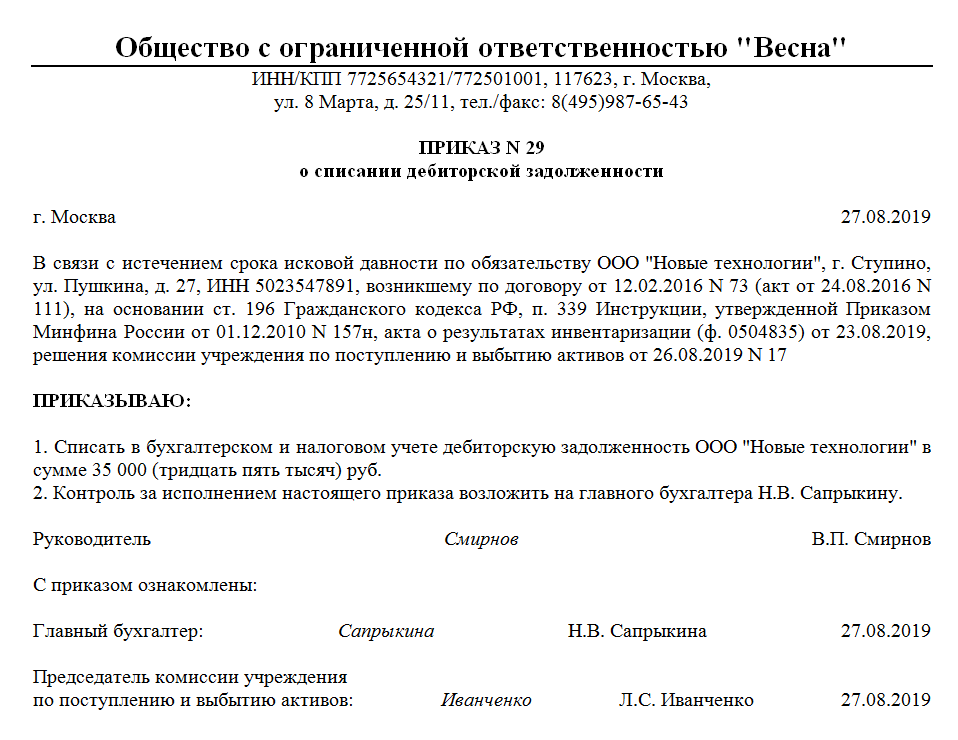

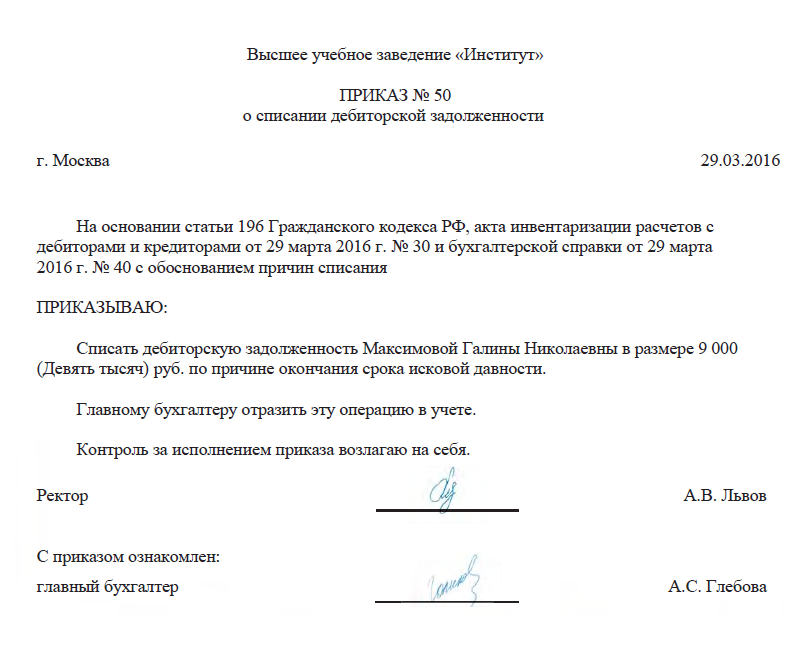

Общество с ограниченной ответственностью «Тандем К»

ПРИКАЗ № 115

о списании дебиторской задолженности

г. Казань

30.07.2019 года

На основании статьи 196 Гражданского кодекса РФ и акта инвентаризации расчетов с дебиторами и кредиторами от 30 июля 2019 г. № 17 и бухгалтерской справки от 30 июля 2019 г. № 22 с обоснованием причин списания

ПРИКАЗЫВАЮ:

Признать и списать дебиторскую задолженность ООО «Торговая фирма «Аргамак»» в размере 87 000 (Восемьдесят семь тысяч) руб. по причине истечения срока исковой давности.

Главному бухгалтеру Н.М. Зуевой учесть операцию на забалансовой счете и отразить в отчетности за 3 квартал 2019 года.

Контроль за исполнением приказа возлагаю на себя.

Директор ________ А.Б. Крючков

С приказом ознакомлен:

главный бухгалтер ________ Н.М. Зуева

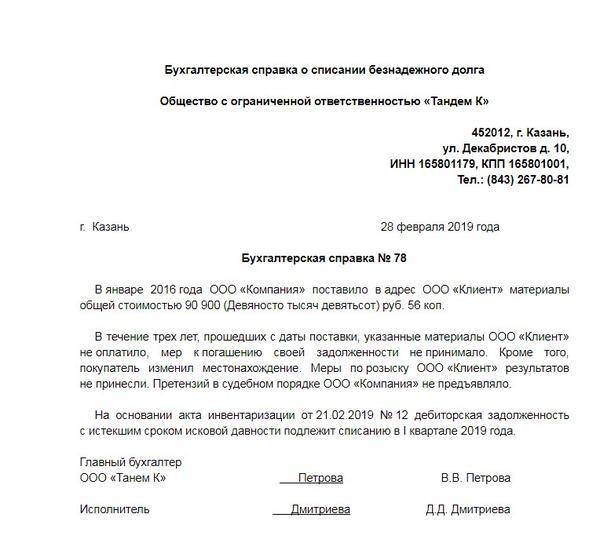

Если прошли три года исковой давности, оформляется бухгалтерская справка:

Скачайте образец бухгалтерской справки по списанию дебиторской задолженности

Заключительный этап. Процесс списания закрывается проводками. Компании по-разному списывают дебиторскую задолженность. Если задолженность небольшая, ее сразу списывают напрямую в расходы. Если долг крупный, компания создает резерв по сомнительным долгам.

Обычно используют такие проводки:

Дебет | Кредит | Объяснение ситуации |

Поставщик получил аванс за товар и за три года не рассчитался. Организация создала резерв по сомнительным долгам и списала дебиторскую задолженность, как безнадежную. | ||

Сотрудник получил займ от предприятия, уволился, не выплатив всю сумму. Долг был небольшой и его списали без создания резерва. | ||

Организация выдала займ дочернему предприятию, которое обанкротилось. Проводки по дебиторской задолженности без формирования резерва. |

Задолженность клиентов списывают с бухгалтерского баланса, но сумму оставляют на забалансовом счете 007. Возможно, у клиентов все образуется и он рассчитается с вашей организацией. Списанная дебиторская задолженность не облагается налогами.

Особенности списания безнадежной дебиторской задолженности в налоговом учете

Если предприятие выбрало способ создания резерва по сомнительным долгам, а затем погашения долгов, то этот метод возможен только для тех организаций, которые платят налога на прибыль и применяют метод начисления. Так как при кассовом методе создание резерва не возможно. (пп.7, пункта 1, статья 265 НК РФ)

Рассмотрим порядок действий.

Выявляем сомнительную задолженность: суммы денежных средств возникшие при реализации товаров (услуг или работ), не погашенные в установленные договором сроки и не обеспеченные залогом, гарантией банка или поручителями (п. 1 статья 266, НК РФ). Исключение составляют (то что не может быть включено в резерв):

- аванс, перечисленный продавцу (поставка может быть несостоявшейся);

- штрафы;

- санкции и предоплата.

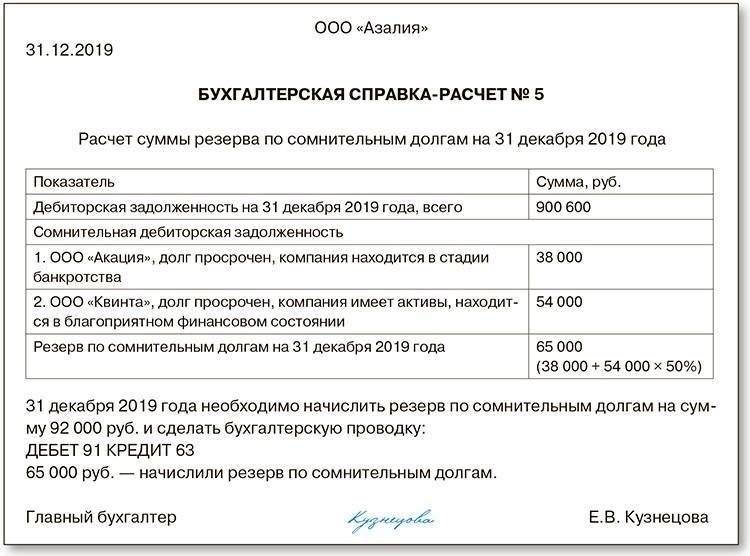

Сомнительные долги делятся на 3 группы, согласно п. 4 статьи 266 НК РФ:

- Первая группа. Сюда относят те долги, сроки возникновения которых свыше 90 календарных дней. В резерв должно быть включено 100% долга.

- Вторая группа. Срок долгов от 45 до 90 календарных дней. В резерв входит 50% долга.

Третья группа. Срок долга менее 45 календарных дней. Резерв невозможен.

- Учитываю всю сумму дебиторской задолженности формируется резерв, НДС должен быть включен. (письмо Минфина от 11.06.2013 №03-03-06/1/21726).

- Необходимо провести проверку, величины резерва, которая не должна превышать 10% выручки. Для расчета берется доход от реализации за налоговый период, после подведения итогов которого создается резерв. Например, если бухгалтер формирует резерв по итогам отчетного периода, то резерв должен уложиться в лимит, соизмеримый большей по величине: 10% выручки за текущий или предыдущий отчетный период.

- Величина резерва относится на внереализационные расходы.

Приведем несколько примеров.

Первый пример.

ООО «Солнышко» в налоговом учете совершает операцию по созданию резерва по сомнительным долгам. 30 июня проведена инвентаризация, которая выявила просроченную дебетовую задолженность в 600 000 рублей. Срок ее возникновения 50 дней, т.е. относится ко второй группе (в резерв включается 50% – 300 000 рублей).

Доход от реализации (выручка) по данным налогового учета за 6 месяцев составляет 2 800 000 рублей. Таким образом резерв не может быть выше 280 000 рублей (10% от суммы выручки).

В ООО «Солнышко» бухгалтер списывает 280 тысяч рублей на внереализационные расходы.

Далее как только дебиторская задолженность из сомнительной перейдет в безнадежную, ее необходимо будет погасить за счет резерва. При этом новые расходы не возникнут, а размер резерва уменьшится.

Второй пример.

В ООО «Солнышко» резерв по сомнительным долгам на 30 июня составил 280 000 рублей.

В следующем месяце (июле) 50 000 рублей из задолженности перешла в разряд безнадежной (в результате ликвидации предприятия должника). Таким образом сумма резерва уменьшилась и составила 230 000 рублей. В НУ никаких расходов в связи с этой операцией не возникает.

В последнюю дату каждого налогового периода проводят корректировку, для этого сравнивают 2 величины:

- вновь создаваемый резерв.

- неиспользованная часть резерва, за предыдущие периоды.

Разницу между этими величинами включают во внереализационные доходы текущего периода, если вторая величина больше первой. Если же наоборот, то согласно п. 5, статьи 266 НК РФ разницу включают в расходы. Но, как и в первом примере лимит, равный 10% должен строго соблюдаться.

Пример третий.

На 30 сентября дебиторская задолженность ООО «Солнышко» составила 550 000 рублей (600 000 рублей на 30 июня – 50 000 списание в июле).

Теперь дебиторская задолженность переходит в третью группу (срок ее возникновения более 90 дней), таким образом она включается в резерв в размере 100%. Доходы от реализации по данным налогового учета за 9 месяцев составили 5 000 000 рублей. Резерв не может быть выше 500 000 рублей (10% от 5 000 000 рублей).

Сравниваем 500 000 рублей с неиспользованным резервом, созданным по итогам предыдущего периода, который был равен 230 000 рублей. Первая величина больше второй, а это означает, что в налоговом учете ООО «Солнышко» необходимо отразить расходы на 270 000 рублей.

Но в налоговом учете есть и еще один вариант списания, без создания резерва по сомнительным долгам. Он очень простой. При данном варианте по итогам инвентаризации предприятие списывает безнадежную задолженность на внереализационные расходы.

Однако при УСН организации не могут включать сомнительные долги в расходы.

Однако, такой способ возможен лишь в налоговом учете отказаться от резерва по сомнительным долгам в бухгалтерском учете невозможно.

И на практике предприятие обычно выбирает один способ списания такой задолженности как в налоговом, так и бухгалтерском учете.

Поддержка минфина налогоплательщиков

Министерство финансов, как уже говорилось ранее, поддерживает своих налогоплательщиков, именно по этой причине был издан указ, в котором говорится о том, что вопрос о непризнании, или же наоборот, признании невозможности взыскания дебиторской задолженности с должника, должен обсуждаться индивидуально, в отдельном порядке, с обязательным учетом всех обстоятельств, которые могут повлиять на конечный исход судебного процесса. В одном из писем министерства Финансов указывается, что задолженность дебитора, которая даже оспорена судебными приставами, может признаться безнадежной. Завершенной, ликвидация рассматриваемой организации будет считаться после записи, которая будет внесена в ЕГРЮЛ.

Виды

В широком смысле под дебиторской задолженностью понимают сумму всех долгов, которые должны были быть выплачены предприятию или фирме со стороны других юридических лиц, а также граждан, которые в данной ситуации имеют правовой статус дебиторов или должников.

Выделяют несколько видов дебиторской задолженности по тем или иным основаниям.

По срокам погашения:

- краткосрочная – до трех месяцев;

- долгосрочная – более трех месяцев.

По экономическому содержанию:

- выданные авансы;

- задолженности заказчиков и покупателей;

- прочие.

По своевременности возврата:

- просроченная (ненормальная);

- нормальная.

По возможности взыскания:

- сомнительная;

- надежная;

- непогашенная в срок и ничем не обеспеченная;

- безнадежная (срок давности истек, имеется решение государственного органа власти о невозможности взыскания, например, в результате ликвидации данной организации).

По группам дебиторов:

- группа А – 80% от общей дебиторской задолженности;

- группа В – 15%;

- группа С – 5%.

По типу реализуемой продукции. В этом случае главной целью будет определение вида продукции, на который приходится основная сумма дебиторской задолженности.

Списываем дебиторку

Оформляем результаты инвентаризации и выявляем ДЗ с истекшим сроком давности. Документами, подтверждающими ее наличие и срок давности, служат:

- Договор и документы об оплате к нему;

- Документы, подтверждающие поставку (оказание услуг) – акты, накладные;

- Акт сверки (при наличии);

- Взаимная официальная переписка, подтверждающая факт истребования долга (претензии). Необходимо подкрепить копии писем документом, подтверждающим факт получения письма контрагентом (например, уведомление о вручении).

Важно учесть, что при наличии акта сверки на определенную дату срок начинает исчисляться сначала. Документы для подтверждения невозможности взыскания: постановление судебного пристава или выписка из ЕГРЮЛ:

Документы для подтверждения невозможности взыскания: постановление судебного пристава или выписка из ЕГРЮЛ:

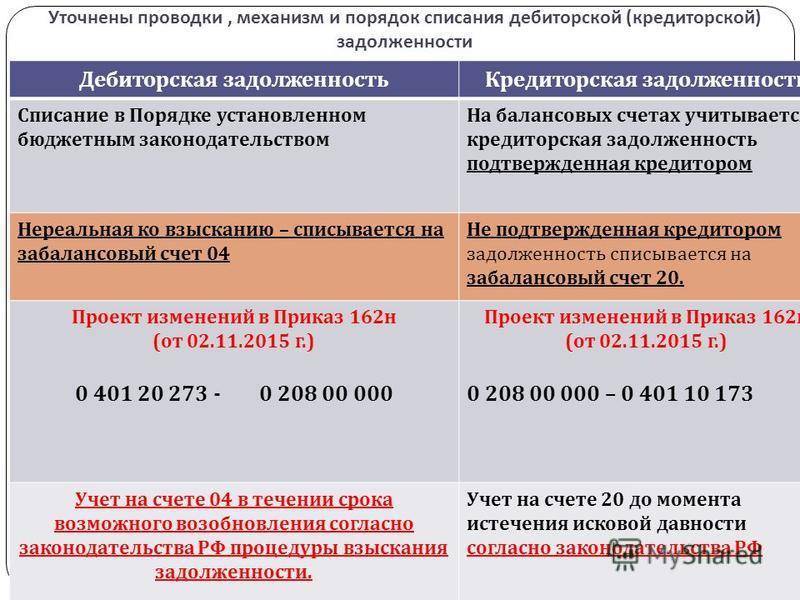

Списание дебиторской задолженности — проводки

В бухгалтерском учете порядок отражения таков:

1) Если резерв создавался (Приказ МинФина РФ от 29.07.1998г №34-н):

Дт 63 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

2) Если резерв не формировали или его размер не покрывает величину долга:

- Дт 91.2 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

Размер резерва определяется отдельно по каждой сомнительной сумме задолженности. Формирование резерва с 2011г. стало обязанностью предприятий.

В налоговом учете для покрытия убытков от списания ДЗ используют резерв (ст. 266 НК РФ). Если он не создан или недостаточен, то задолженность относят на внереализационные расходы в том периоде, когда закончился срок давности или подтверждена невозможность взыскания (письмо ФНС РФ от 13.04.2011г. №16-15 / 035618.1)

.