Как рассчитать водный налог

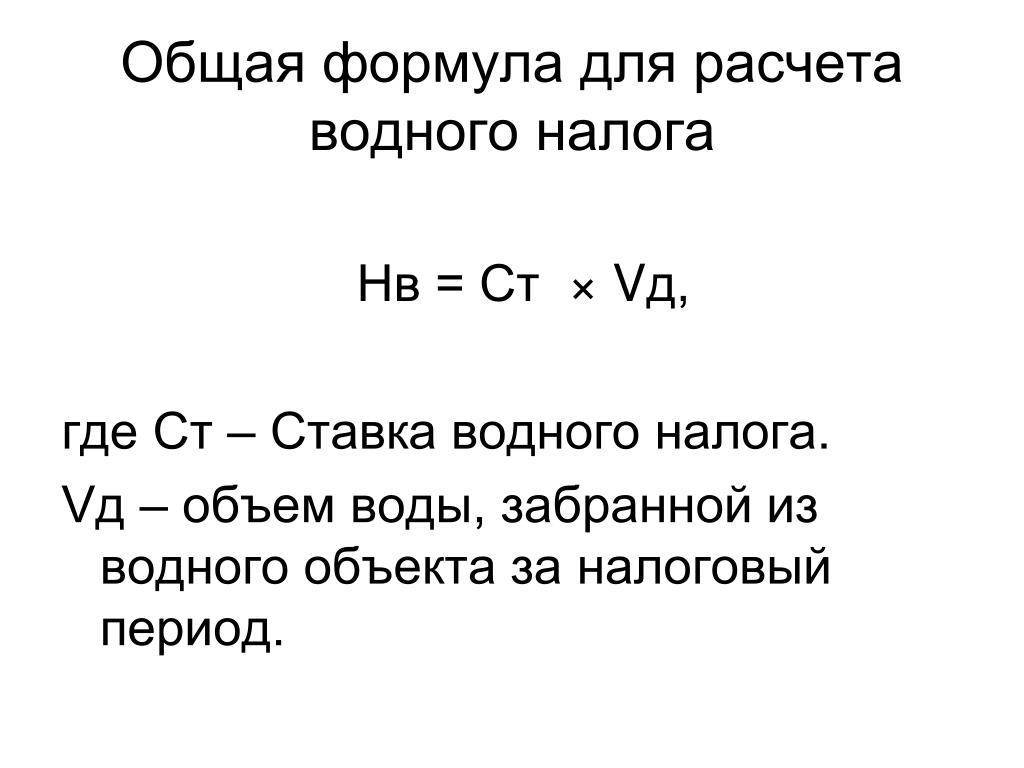

По всем видам водопользования налог исчисляется как произведение налоговой базы и ставки налога, скорректированные на повышающие коэффициенты. Расчет производится в декларации по водному налогу.

Рассмотрим пример

По объектам водозабора расчет водного налога производится в подразделе 2.1 декларации. В пределах лимита было забрано 100 тыс. куб. м воды. Ставка налога составляет 336 руб. за 1 тыс. куб. м (п. 1 ст. 333.12 НК РФ), повышающий коэффициент в 2017 г. – 1,52:

100 тыс. куб. м Х 336 руб. Х 1,52 = 51 072 руб.

Для водозабора сверх лимита налог считается по 5-кратной ставке, а сумма налога со сверхлимитного объема равна:

10 тыс. куб. м Х (336 руб. Х 5) Х 1,52 = 25 536 руб.

Общая сумма налога за водозабор из скважины составляет 76 608 руб. (51 072 руб. + 25 536 руб.).

Допустим, что у ООО «Бриз» есть еще один объект водопользования: акватория озера в Центральном экономическом районе. Согласно лицензии, площадь объекта – 3 кв. км. Рассчитаем налог в разделе 2.2 декларации.

Налоговая ставка – 30,84 тыс.руб. за 1 кв. км акватории, она годовая (п. 2 ст. 333.12 НК РФ), поэтому полученную сумму налога нужно разделить на 4:

3 кв. км Х 30 840 руб. Х 1,52 : 4 = 35 158 руб.

Сумма водного налога к уплате за 1 квартал 2017 г.: 111 766 руб. (76 608 руб. + 35 158 руб.).

Пример заполнения декларации по водному налогу:

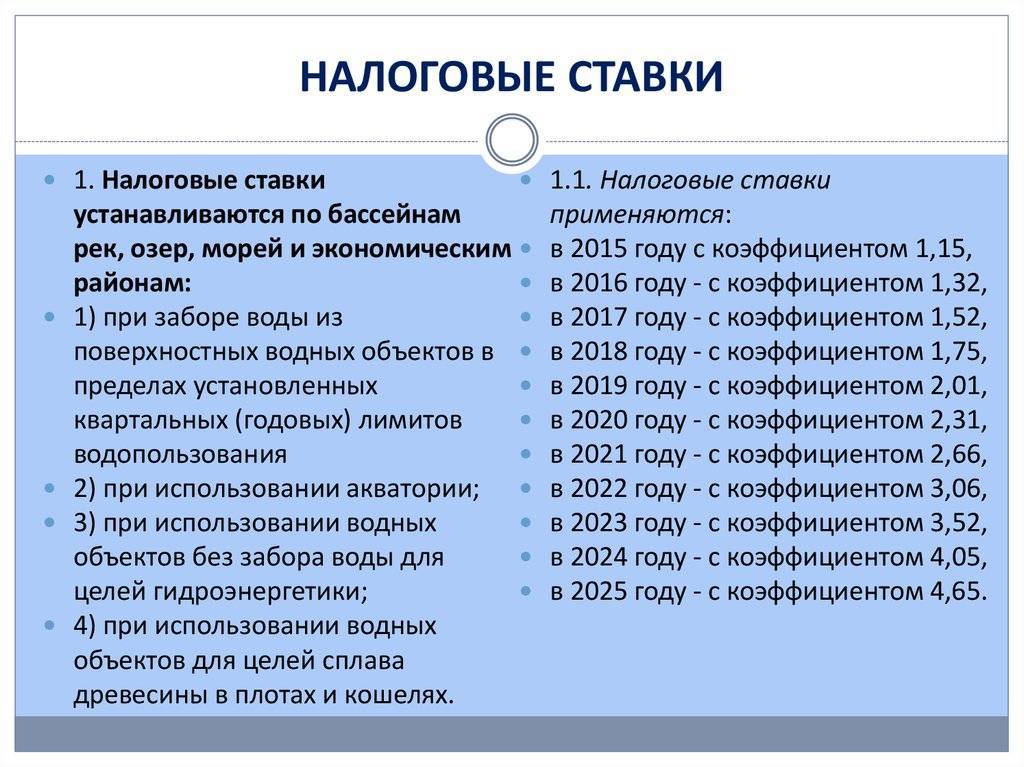

Ставки на 2021 год

Как было отмечено, размеры налоговых ставок водного налога напрямую зависят от целей использования воды. Так, например, ставка водного налога для водоснабжения населения (жилых домов):

- с 01.01.2017 по 31.12.2017 составляла 107 рублей за 1000 куб. м водных ресурсов;

- с 01.01.2018 по 31.12.2018 – составляет 122 рубля за 1000 куб. м.

Забор воды

При взятии воды в пределах нормативов из поверхностных и подземных водных объектов налоговая ставка водного налога в 2018 году составляет:

| Экономический район | Бассейн реки, озера | Налоговая ставка <*> в рублях за 1 тыс. куб. м воды, забранной из | |

| поверхностных водных объектов | подземных водных объектов | ||

| Северный | Волга | 300 | 384 |

| Нева | 264 | 348 | |

| Печора | 246 | 300 | |

| Северная Двина | 258 | 312 | |

| Прочие реки и озера | 306 | 378 | |

| Северо-Западный | Волга | 294 | 390 |

| Западная Двина | 288 | 366 | |

| Нева | 258 | 342 | |

| Прочие реки и озера | 282 | 372 | |

| Центральный | Волга | 288 | 360 |

| Днепр | 276 | 342 | |

| Дон | 294 | 384 | |

| Западная Двина | 306 | 354 | |

| Нева | 252 | 306 | |

| Прочие реки и озера | 264 | 336 | |

| Волго-Вятский | Волга | 282 | 336 |

| Северная Двина | 252 | 312 | |

| Прочие реки и озера | 270 | 330 | |

| Центрально-Черноземный | Днепр | 258 | 318 |

| Дон | 336 | 402 | |

| Волга | 282 | 354 | |

| Прочие реки и озера | 258 | 318 | |

| Поволжский | Волга | 294 | 348 |

| Дон | 360 | 420 | |

| Прочие реки и озера | 264 | 342 | |

| Северо-Кавказский | Дон | 390 | 486 |

| Кубань | 480 | 570 | |

| Самур | 480 | 576 | |

| Сулак | 456 | 540 | |

| Терек | 468 | 558 | |

| Прочие реки и озера | 540 | 654 | |

| Уральский | Волга | 294 | 444 |

| Обь | 282 | 456 | |

| Урал | 354 | 534 | |

| Прочие реки и озера | 306 | 390 | |

| Западно-Сибирский | Обь | 270 | 330 |

| Прочие реки и озера | 276 | 342 | |

| Восточно-Сибирский | Амур | 276 | 330 |

| Енисей | 246 | 306 | |

| Лена | 252 | 306 | |

| Обь | 264 | 348 | |

| Озеро Байкал и его бассейн | 576 | 678 | |

| Прочие реки и озера | 282 | 342 | |

| Дальневосточный | Амур | 264 | 336 |

| Лена | 288 | 342 | |

| Прочие реки и озера | 252 | 306 | |

| Калининградская область | Неман | 276 | 324 |

| Прочие реки и озера | 288 | 336 |

<*> К ставкам налога за забор воды из поверхностных водных объектов для технологических нужд в пределах установленных лимитов, в отношении налогоплательщиков, осуществляющих эксплуатацию объектов теплоэнергетики и атомной энергетики с использованием прямоточной схемы водоснабжения, на период с 1 января по 31 декабря 2005 года включительно применялся коэффициент 0,85 (ст. 2 Федерального закона от 28.07.2004 N 83-ФЗ).

Отдельные ставки по водному налогу установлены при заборе морских вод в рамках нормативов:

| Море | Ставка (руб. за 1000 куб. м) |

| Балтийское | 8.28 |

| Белое | 8.4 |

| Баренцево | 6.36 |

| Азовское | 14.88 |

| Черное | 14.88 |

| Каспийское | 11.52 |

| Карское | 4.8 |

| Лаптевых | 4.68 |

| Восточно-Сибирское | 4.44 |

| Чукотское | 4.32 |

| Берингово | 5.28 |

| Тихий океан | 5.64 |

| Охотское | 7.68 |

| Японское | 8.04 |

Акватория

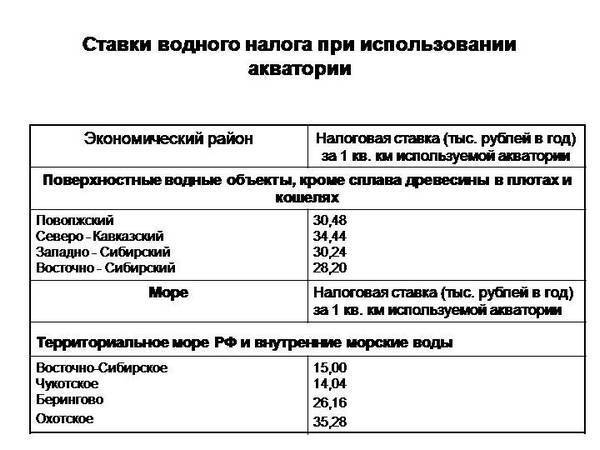

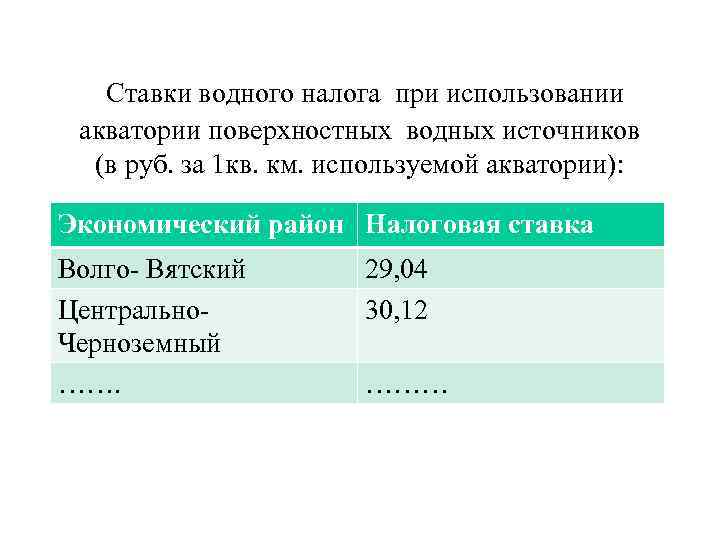

При использовании определенной надводной акватории ставка водного налога на 2021 г. следующая:

| Экономический район | Ставка (тыс. руб. в год за 1 кв. км) |

| Северный | 32.16 |

| Северо-Западный | 33.96 |

| Центральный | 30.84 |

| Волго-Вятский | 29.04 |

| Центрально-Черноземный | 30.12 |

| Поволжский | 30.48 |

| Северо-Кавказский | 34.44 |

| Уральский | 32.04 |

| Западно-Сибирский | 30.24 |

| Восточно-Сибирский | 28.2 |

| Дальневосточный | 31.32 |

| Калининградская область | 30.84 |

В случае использования акватории поверхностных морских вод налоговые ставки по водному налогу установлены такие:

| Море | Ставка (тыс. руб. в год за 1 кв. км) |

| Балтийское | 33.84 |

| Белое | 27.72 |

| Баренцево | 30.72 |

| Азовское | 44.88 |

| Черное | 49.8 |

| Каспийское | 42.24 |

| Карское | 15.72 |

| Лаптевых | 15.12 |

| Восточно-Сибирское | 15 |

| Чукотское | 14.04 |

| Берингово | 26.16 |

| Тихий океан | 29.28 |

| Охотское | 35.28 |

| Японское | 38.52 |

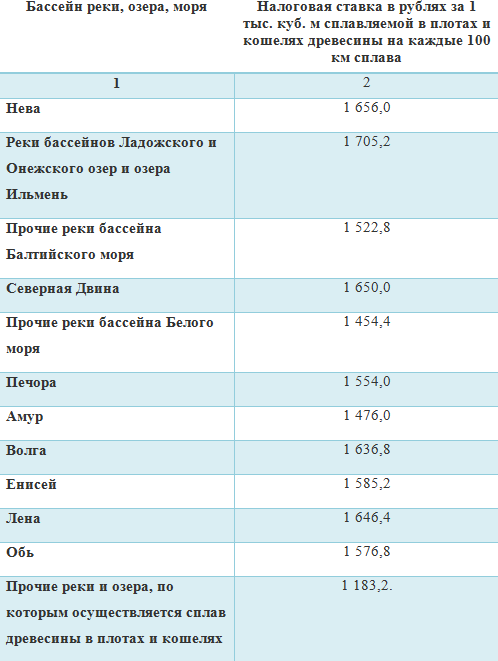

Гидроэнергетика и сплав дерева

Отдельная процентная ставка водного налога установлена для таких специфических отраслей, как:

- гидроэнергетика (руб. за 1000 кВт/ч);

- справ дерева (1000 куб. м сплава на каждые 100 км).

Налоговая система России

Высчитывать налоги следует, опираясь на законодательство. Иначе легко совершить ошибку, которая приведет к административной ответственности в виде штрафа или уголовному наказанию в виде лишения свободы. Чтобы ответственность стала уголовной, ошибка должна быть крупной.

По ст. 198 и 199 Уголовного кодекса (УК РФ) физические лица за уклонение от уплаты налоговых платежей могут получить до трех лет лишения свободы, а должностные лица предприятий — до шести. Если вы попытаетесь доказать, что просто ошиблись, вам не поверят. Поэтому внимательно читайте эту статью или сразу наймите для подсчета специалиста.

Основным документом, которым следует пользоваться, чтобы высчитать налог, является Налоговый Кодекс России (НК РФ). Ст.17 этого документа определяет общие правила расчета налоговых платежей в России. Для каждого введенного платежа должны быть установлены:

- Налогоплательщики. Если вы или ваше предприятие по конкретному налогу не попали в список налогоплательщиков, можно расслабиться и ничего не высчитывать.

- Объект налогообложения. Это то, за что, собственно, и придется платить. Объекты налогообложения бывают разными: это могут быть денежные суммы или физические объекты. Если у вас нет объекта налогообложения — например, вы не получили прибыль — то высчитывать налог не нужно.

- Налоговая база. Это характеристика объекта налогообложения, с которой и считают налог. Налоговые базы для разных бюджетных платежей имеют разное выражение. Это могут быть денежные суммы в виде прибылей, доходов или стоимости, либо некие физические характеристики, такие как количество объектов налогообложения, или, например, мощность двигателя машины.

- Налоговый период. Это срок, за который нужно высчитать и уплатить налог. Например, для налога на доходы физических лиц (НДФЛ) налоговый период — прошлый год. То есть со всех доходов, полученных в прошлом году, вы должны заплатить в бюджет единовременно в году текущем.

- Налоговая ставка. Это то, на что умножают налоговую базу, чтобы вычислить налог. Ставка может выражаться либо в процентах от суммы налоговой базы, либо в конкретной сумме денег, которую необходимо уплатить, если налоговая база имеет не денежное, а числовое выражение.

- Порядок исчисления. Это как раз полное описание правил, по которым и нужно высчитать суммы налогов для уплаты в бюджет.

- Порядок и сроки уплаты. Это метод расчета с бюджетом и срок, в который необходимо рассчитаться.

Все эти сведения понадобятся вам для того, чтобы определить, являетесь ли вы налогоплательщиком, и посчитать сумму налога.

Расчет водного налога: пример

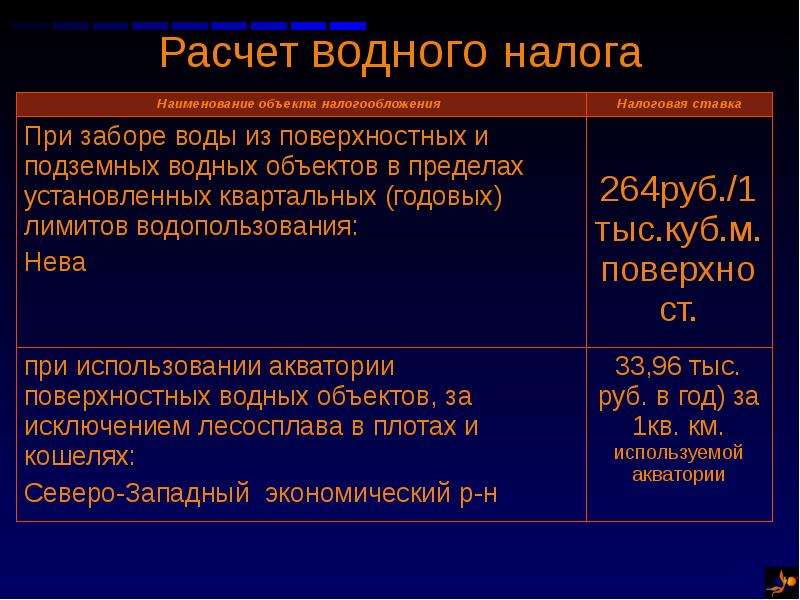

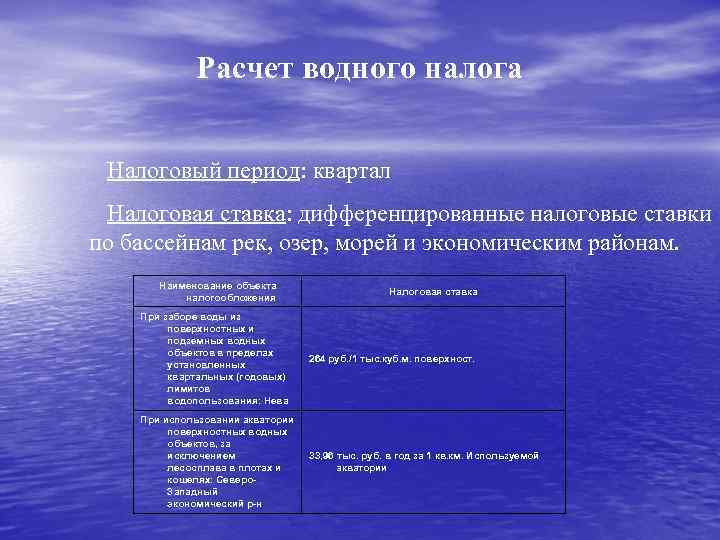

Компания «Альфа» располагается в Северном экономическом районе и, действуя на основе лицензии, извлекает подземным образом воду из реки Невы.

В течение IV квартала 2016 года организация пользовалась следующими объемами водных ресурсов:

- октябрь – 13 тыс. кубометров;

- ноябрь – 10 тыс. кубометров;

- декабрь – 12 тыс. кубометров.

Данные определены при помощи собственных измерительных приборов «Альфы».

Совокупный объем потребленных водных ресурсов за IV квартал равен:

13 + 10 + 12 = 35 тыс. кубометров.

Для Северного района и реки Невы ставка установлена на уровне 348 рублей, фискальной базой является объем забранной воды – тысяча кубометров. На основании этих данных вычислим налог, подлежащий перечислению в госказну:

Налог = 35* 348 = 12 180 руб.

Образовавшееся число – неокончательная величина. Ее необходимо помножить на поправочный коэффициент 1,15. Получим:

Налог = 12 180* 1,15 = 14 007 руб.

Именно эту сумму необходимо перечислить в бюджет по итогам четвертого квартала.

Расчет был произведен с тем допущением, что компания оставалась в рамках лимитов водопользования. В реальной жизни возможно их нарушение. Тогда вычисления будут выглядеть иначе.

Например, лимит был равен 32 тыс. кубометров за квартал. «Альфа» превысила этот порог на 5 тыс. кубометров. Эта дельта должна быть перемножена на коэффициент 5.

Формула расчета будет выглядеть так:

Налог = (32* 348 + 3* 348* 5)* 1,15 = 18 809,4 руб.

Разница по сравнению с предыдущим примером оказалась весомой – 4 802,4 руб.

Сумму налога, рассчитанную по законодательно установленным правилам, компания должна в государственный бюджет не позднее 20 числа месяца, следующего за отчетным кварталом. В нашем случае рассчитаться по обязательствам нужно до 20.01.2017 г.

Расчет и уплата: заполняем декларацию правильно

В соответствии с положениями о водном налоге НК РФ, обязанность по расчету размера налога, который подлежит уплате, возлагается на самого плательщика.

На основании положений законодательства он должен самостоятельно:

- рассчитать налоговую базу;

- определить, какой размер ставки ему необходимо использовать;

- рассчитать сумму, подлежащую к уплате.

Полученные результаты плательщик вносит в декларацию по водному налогу.

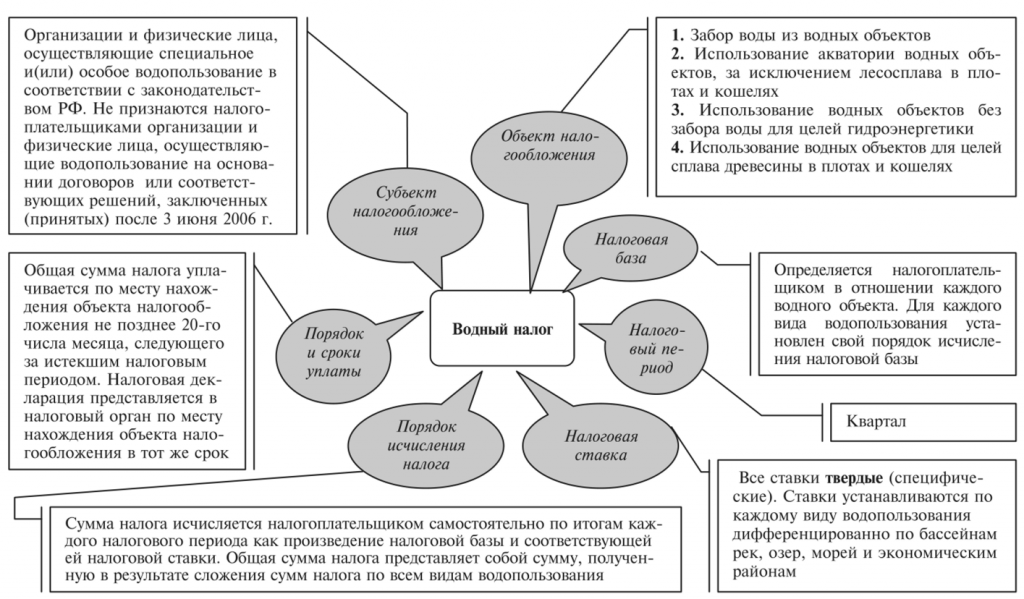

Налоговым периодом по водному налогу является, как для ее сдачи, так и срок уплаты водного налога является квартал.

То есть документ необходимо предоставлять в отделение ФНС 4 раза в году и с такой же периодичностью отчислять деньги в бюджет.

Законодательство установило граничный срок сдачи декларации и уплаты налога на 20-е число каждого следующего за окончанием квартала месяца. Налоговым периодом по водному налогу признаются такие месяцы:

- апрель;

- июль;

- октябрь;

- январь.

Декларация сдается в то отделение ФНС, которое находится по месту нахождения плательщика.

К ее заполнению предъявляются определенные требования:

- Декларация может быть представлена как в письменном, так и в электронном виде (последняя форма обязательна для предприятий с численностью сотрудников более 25 человек).

- Если документ сдается в письменном виде, то он должен быть заполнен шариковой или перьевой ручкой, чернилами черного или синего цветов либо же распечатан на компьютере.

- Отображенная в декларации сумма налога должна указываться в рублях и в виде целого числа.

- В одной ячейке может быть только один знак – цифра, точка, запятая и т. п. В пустых клеточках ставится ноль или прочерк.

- Внесенные исправления должны заверяться подписью лица, который сдает документ, и печатью организации (если она является плательщиком).

- Наличие даты заполнения, подписи физлица, а также печати и подписи руководителя организации – это обязательные реквизиты декларации.

- В верхней части каждой страницы документа должен быть указан ИНН (для физического лица) или ИНН и КПП (для юридического лица).

Порядок заполнения декларации по водному налогу.

Сама декларация содержит данные об организации, индивидуальном предпринимателе или физическом лице, которые являются плательщиками.

Также в ней предоставляется расчет по каждой налоговой базе и итоговая сумма, подлежащая уплате.

Если за отчетный период плательщик не использовал водный объект и базы для начисления нет, от сдачи декларации он все равно не освобождается.

В этом случае он обязан сдать нулевую декларацию. Порядок сдачи этого документа ничем не отличается от других аналогичных: его можно отнести в ФНС лично, через своего законного представителя, отправить по почте или сдать в электронной форме.

О том, как рассчитать и платить водный налог рассказывается в видеоролике.

Читателям будет интересно узнать, что такое НДС и как его вернуть, в каких случаях возможно возмещение НДС из бюджета, в чем отличие камеральной и выездной налоговой проверки ИП и как выплачивать дивиденды учредителям ООО на УСН.

Правила расчета налога

Для расчёта суммы обязательства необходимо знать 3 показателя:

- ставку за кубометр;

- количество использованных кубометров;

- коэффициент.

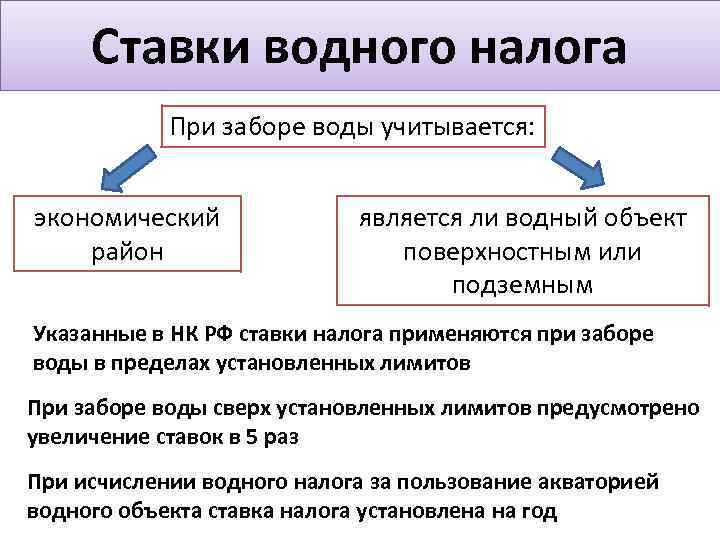

Принципиально важное значение имеет река, озеро или море, где происходил водозабор, в каком экономическом районе забирались ресурсы и из каких вод — поверхностных или подземных. Данное обязательство рассчитывается не как процент от изъятой воды или доходов от неё. По сути он считается как плата за каждую тысячу кубометров, которую пользователь применил в своей работе

По сути он считается как плата за каждую тысячу кубометров, которую пользователь применил в своей работе

Данное обязательство рассчитывается не как процент от изъятой воды или доходов от неё. По сути он считается как плата за каждую тысячу кубометров, которую пользователь применил в своей работе.

Коэффициенты указаны в пункте 1.1. статьи 333.12 НК РФ. Они принимаются на год и постепенно увеличиваются. В 2019 года коэффициент равен 2,01, а в 2020 возрастёт до 2,31.

Формула расчёта:

количество кубометров воды * налоговая ставка * коэффициент.

Ставка

Основную сложность в расчёте представляет то, что не предусматривается единой ставки. Например, всем хорошо известно, что подоходный налог рассчитывается как 13% от полученного дохода, а предприниматели на упрощённом режиме платят 6% или 15% доходов в зависимости от выбранной методики расчёта.

С водным налогом это не работает. Налоговые ставки привязаны к конкретным рекам или озерам и к экономическим районам их расположения, а также к количеству потреблённой воды.

Налоговая ставка водного налога при заборе воды для водоснабжения населения зафиксирована пунктом 3 статьи 333.12 НК РФ.

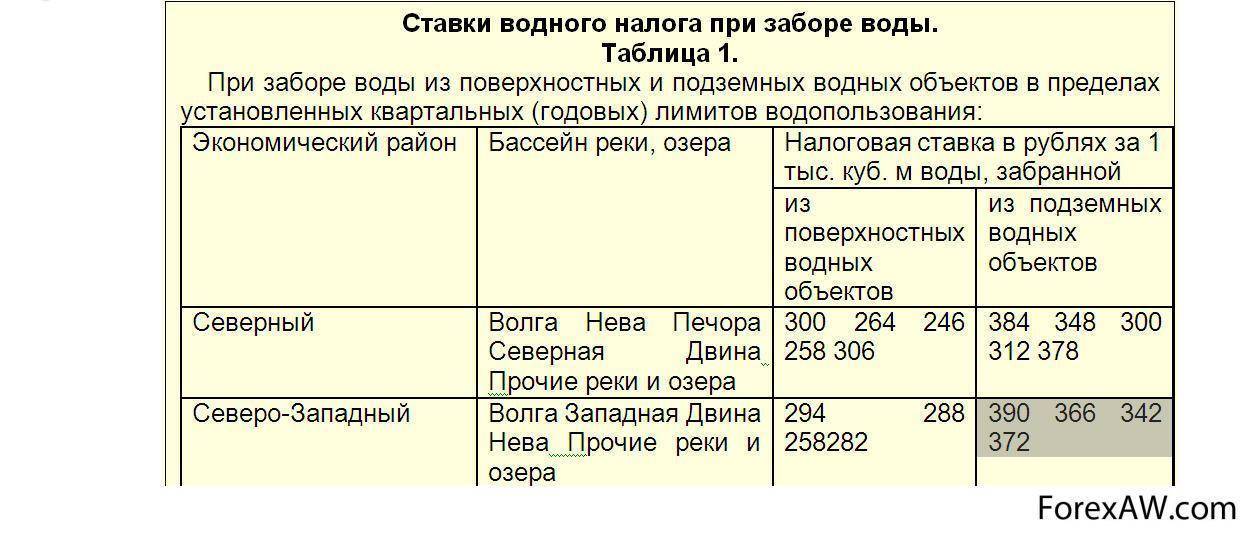

Полный список представлен в 333.12 статье Налогового кодекса: указаны бассейны водоёмов, экономические районы и размер платежа за каждый кубометр. К примеру, ставка при изъятии волжской воды в Северном районе равна 300 рублей за тысячу кубометров, в Северо-Западном — 294 рубля, в Центральном — 288, в в Волго-Вятском — 282.

На размер налога напрямую влияет количество использованной воды

На размер налога напрямую влияет количество использованной воды

Подземная вода почти всегда облагается более высокими ставками. Так, при использовании подземных вод Невы организация из Северного района заплатит за тысячу кубометров 348 рублей, а предприниматель из Северо-Западного немного меньше — 342 рубля.

Такая разница действительна для всех рек и всех районов, поэтому точный размер ставки необходимо искать в Налоговом кодексе.

Также следует знать, что существуют лимиты использования воды. Их устанавливает Федеральное агентство водных ресурсов. При превышении лимитов начисляется дополнительная плата.

Пример

Расчёт суммы платежа в бюджет — простая процедура, если известно точное количество использованных кубометров воды в отчётном периоде. Все другие необходимые данные есть в Налоговом кодексе.

Предположим, за квартал организация забрала из Амура 2 тысячи кубометров воды. Налогоплательщик расположен в Комсомольске-на-Амуре. Это Хабаровский край и Дальневосточный экономический район. Данные для расчёта нам известны, считаем:

2 х 264 х 2,01 = 1061 рубль.

Где взять исходные данные, чтобы высчитать налог

В России существует 15 налогов. Они подразделяются на федеральные, региональные и местные. Общие правила обложения каждым из них содержатся в ч. 2 НК РФ. Однако, если для того, чтобы рассчитать федеральные налоги, там имеется все необходимое, то для региональных и местных платежей потребуются еще и решения соответствующих органов власти.

Федеральными являются налоги:

- на добавленную стоимость;

- акцизы;

- НДФЛ;

- на прибыль организаций;

- на добычу полезных ископаемых;

- водный;

- сбор за пользование биоресурсами;

- госпошлина;

- на дополнительный доход от добычи углеводородов.

Региональные:

- на имущество организаций;

- на занятие игорным бизнесом;

- на транспорт.

Местные:

- на земельные участки;

- на имущество (недвижимость) физических лиц;

- торговый сбор.

Региональные и местные платежи идут в бюджеты соответствующих территорий. Размеры ставок этих платежей и методы их применения могут существенно различаться даже в соседних регионах и населенных пунктах. Могу различаться и списки категорий лиц, имеющих право на льготы, и размеры льгот.

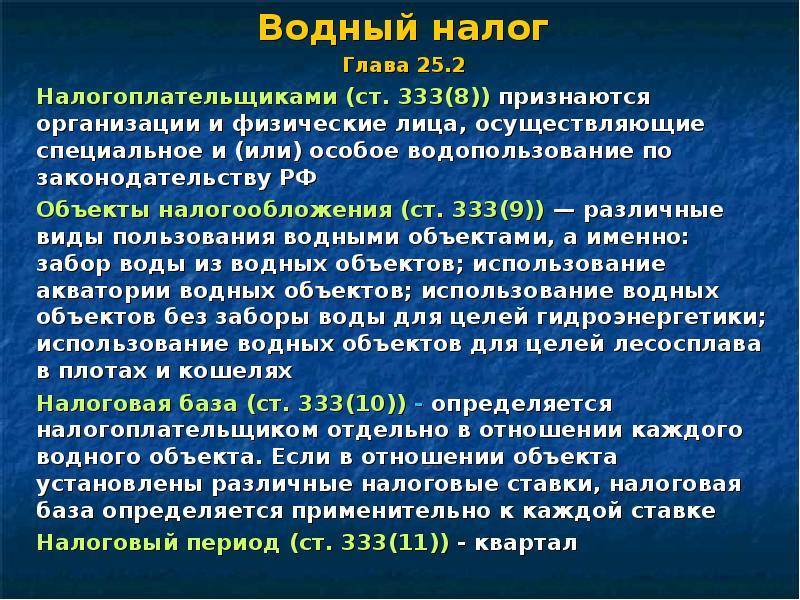

Что такое водный налог?

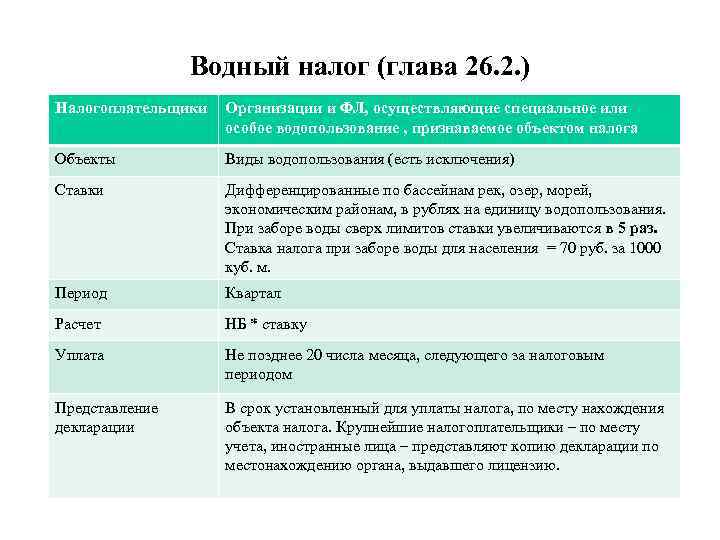

Согласно положениям фискального законодательства, водный налог – это прямой федеральный сбор, который уплачивают физлица, компании и частные предприниматели, использующие в деятельности водные ресурсы.

У обязательства есть две категории плательщиков:

- лица, действующие по лицензии, полученной до 2007 года и актуальной по сей день;

- лица, добывающие водные ресурсы из недр.

Для структур, использующих наземные ресурсы, но не имеющих актуальной лицензии, водный налог не предусмотрен. Они заключают договоры аренды с органами власти или получают разрешения и перечисляют арендные платежи.

Формула по расчету суммы обязательства

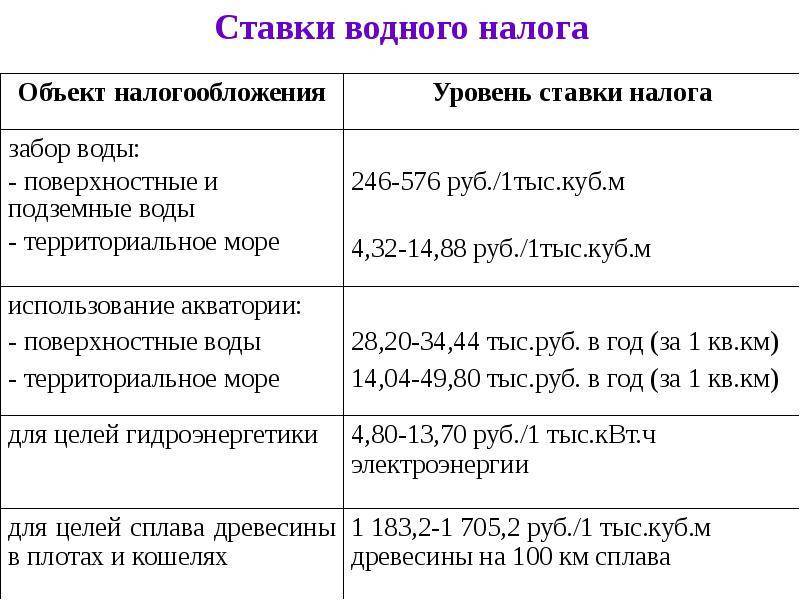

Особенность водного налога заключается в том, что для него отсутствует единая ставка и база. Их определение зависит от особенностей деятельности коммерческой структуры, места ее расположения, типа используемого водоема и иных факторов.

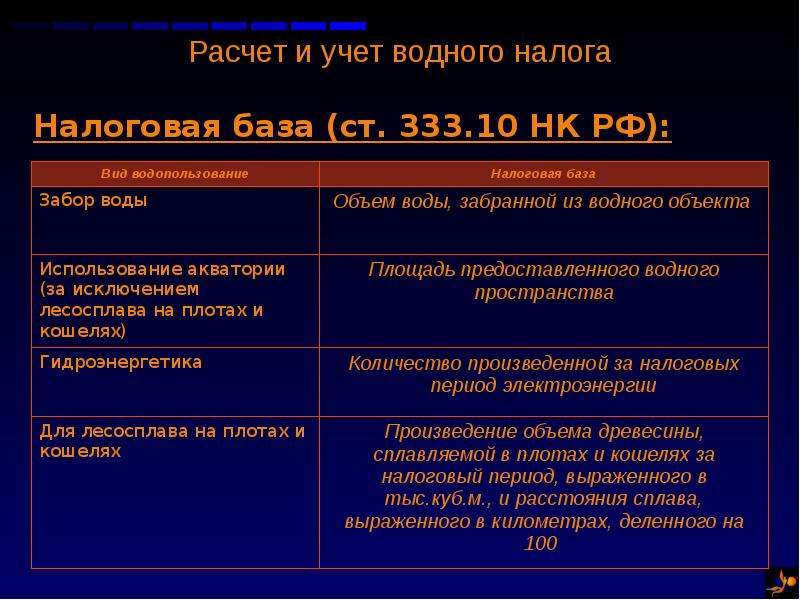

Существует четыре алгоритма по определению налоговой базы:

- Для компаний, занятых забором воды, базой признается 1 тыс. кубометров полученной жидкости. Точный показатель устанавливается на основе данных измерительных приборов организации или, при отсутствии последних, исходя из действующих норм водопотребления.

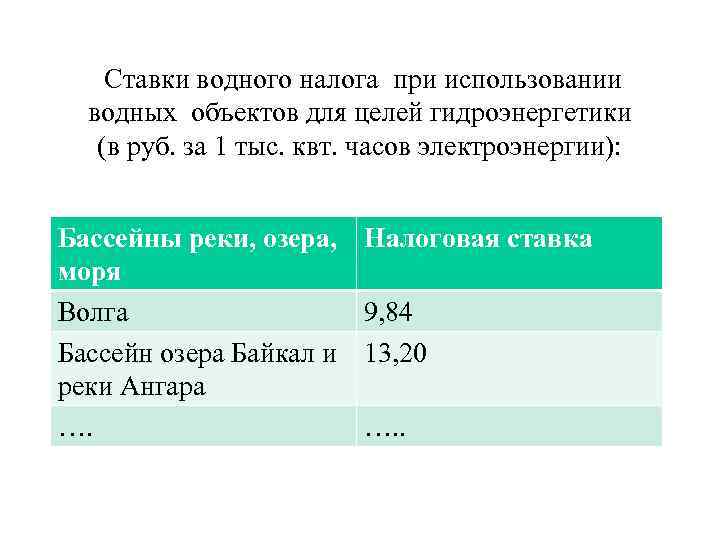

- Для гидроэнергетических организаций базой признается единица произведенной энергии (1 тыс. кВт).

- Для компаний, берущих воду из акватории природных объектов, базой считается площадь акватории, указанная в лицензии.

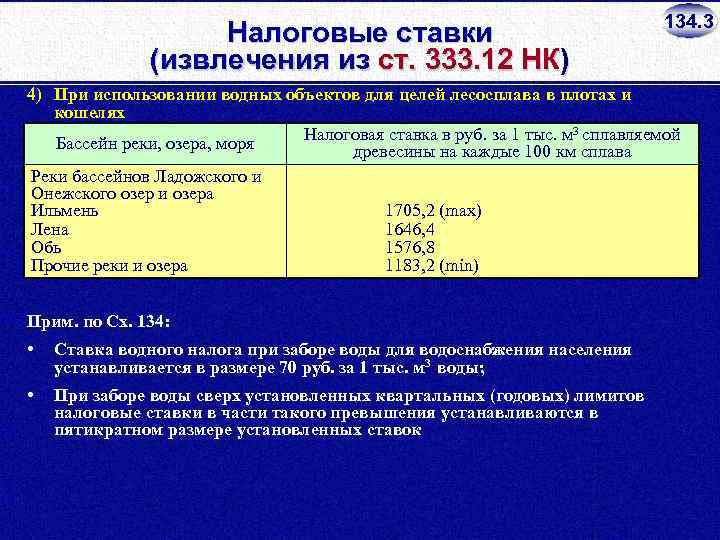

- Для организаций, сплавляющих лес по воде, база исчисляется как 1 000 кубометров леса на 100 км сплава.

Определившись с базой, налогоплательщик должен выбрать ставку. Она зависит от следующих объективных факторов:

- типа водопользования;

- вида используемого природного объекта;

- места деятельности налогоплательщика;

- способа извлечения воды: надземный или подземный.

Полный перечень ставок, используемых при расчете бюджетных обязательств, приведен в ст. 333.12 Налогового Кодекса. Они устанавливаются в рублевом эквиваленте на единицу базы.

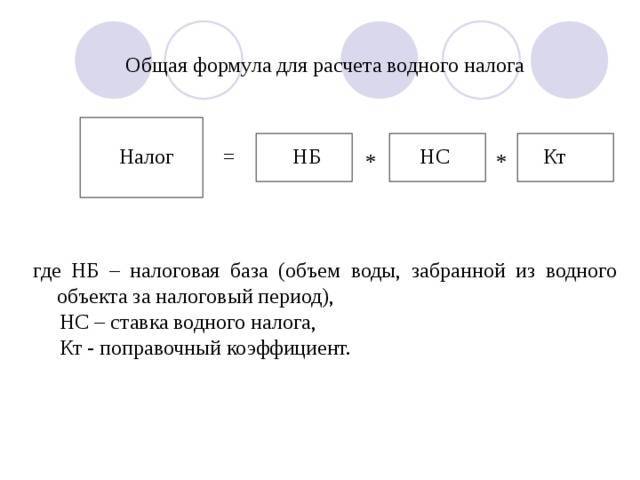

Формула, как рассчитать водный налог, выглядит следующим образом:

Налог = Налоговая база* Ставка* Поправочные коэффициенты.

Список используемых коэффициентов определяется законодательно. Например, действующие значения:

- 5-кратный коэффициент для налогоплательщиков, превысивших годовые или квартальные лимиты по своему виду водопользования;

- 10-кратный коэффициент для тех, кто забирает воду в целях дальнейшей перепродажи;

- коэффициент 1,1 для компаний и ИП, не располагающих собственными средствами измерения.

Для каждой ставки существует свой поправочный коэффициент на уровень инфляции. Например, в 2017 году он равен 1,52, в 2018 увеличится до 1,75, к 2025 возрастет до 4,65. Эти значения устанавливаются федеральными органами власти на долгосрочную перспективу.

Особенности налогообложения отдельных полезных ископаемых

Приведем некоторые нюансы исчисления налога, поясняющие применение статей гл. 26 НК РФ.

Нефть

Облагается налогом очищенная от воды, солей, стабилизированная (сырая нефть, не закипающая при нормальных значениях давления и температуры). Применяется специфическая ставка, за тонну. Она уточняется умножением на коэффициент цены — Кц, описывающий изменение мировых нефтяных цен. Кц публикуется в информационных письмах ФНС. Например, в мае текущего года применялся коэффициент 13,9764 (док. СД-4-3/11375 от 13/06/19 г.), и налоговая ставка нефти 919 руб. за т. корректировалась исходя из него. Скорректированная ставка составила 12844,3116 руб./т.

Можно исчислить значение коэффициента самостоятельно, применяя формулу Кц = (Ц — 15) x Р / 261, где Ц – средняя цена нефти «Юралс» в долл. за баррель, Р — средний курс доллара.

В расчете участвует и сложный показатель, учитывающий особенности нефтедобычи, – Дм. Его расчету посвящена отдельная статья НК – 342.5. Дм уменьшает полученное при умножении ставки и Кц значение.

Газ и конденсат

Берется в расчет твердая ставка. Она умножается на показатель Еут – значение единицы условного топлива и Кс – коэффициент, показывающий степень сложности добычи указанных ПИ.

Если говорить о конденсате газа, то применяется еще и показатель Ккм – корректирующего характера – ставку по конденсату необходимо умножить на него. Расчеты по природному газу предполагают, что произведение базовой ставки, Еут и Кс увеличивается (суммированием) на показатель транспортных затрат Тг.

Методики расчета и пояснения к ним можно найти в ст. 342.4 НК. Как уже отмечалось, по газу, конденсату и нефти могут применяться ставки 0% согласно ст. 342-1 НК.

Уголь

Ставка по нему в рублях за тонну, учитываются и дефляторы — коэффициенты, устанавливающиеся приказами Минэкономразвития поквартально, по разновидностям углей.

НДПИ можно уменьшить на затраты, касающиеся охраны труда (ст.343.1 НК). Они берутся как налоговый вычет по НДПИ или входят базу по налогу на прибыль (гл. 25 НК). Указанная статья предполагает применение коэффициента Кт при исчислении предельного вычета по налогу. Он учитывает насыщенность пласта метаном и степень опасности самовозгорания угля. Расчет показателя делается по правилам, утверждаемым Правительством (№462 от 10/06/11 г.). Сумма налога умножается на этот коэффициент, по местам добычи ПИ. Предельная величина Кт — 0,3.

Драгметаллы

Они учитываются согласно:

- ФЗ-41 от 26/03/98 г.«О драгметаллах»;

- правительственному постановлению №731 от 28/09/2000 г.

В указанных документах содержатся правила учета, хранения этого вида ПИ, подготовки отчетности по ним. Добытые драгметаллы оцениваются исходя из реализационных цен на химически чистый металл (без НДС), уменьшенных на затраты по очистке от примесей, доставки до потребителя.

Если в текущем периоде информация о ценах отсутствует, берутся расчеты за предыдущие месяцы. Стоимость единицы добытого ПИ определяется с учетом доли химически чистого драгметалла в единице добытого ПИ и стоимости единицы очищенного металла.

Иными словами, стоимость единицы добытого ПИ = доля чистого металла в добытом ПИ (в нат. измерителях) * стоимость проданного чистого металла (исключая НДС) – затраты на очистку (аффинаж) – транспортные издержки /количество проданного металла.

Налоговая база – стоимость добытого драгметалла, рассчитывается умножением стоимости единицы добытого ПИ на объем его добычи. Особенности исчисления отражают ст. 339 (п. 4, 5), 340 (п. 5) НК РФ.

При расчетах может использоваться коэффициент территории добычи (Ктд). Его размеры определяют ст. 342.3, 342.3-1 НК РФ. Ктд связан со статусом территории опережающего экономразвития и резидентами-добытчиками на этих территориях (ФЗ-473 от 29/12/14 г.) либо со статусом участника инвестиционного проекта в регионе (ст. 25.8 НК РФ).

Распространенные ошибки декларантов при подготовке и сдаче отчетности

Ошибка 1. Декларацию должны заполнять и подавать все плательщики ВН. Данная норма определена НК РФ, на 2021 г. не изменилась и применяется повсеместно.

Физлица и иностранные организации исключением не являются. Они обязаны представить копию документа по месту нахождения органа, выдавшего им лицензию.

Ошибка 2. Неточности, ошибки, неполнота сведений либо их отсутствие в декларации, подлежат правке, корректировке общим порядком. Это значит, что, как и ранее, декларант должен внести соответствующие изменения в форму KHД 1151072 и представить ее в уточненном виде ИФНС.

Для подачи уточненной декларации используется бланк, который утвержден и применялся в том периоде, по которому производится корректировка. Поскольку форма отчетности по ВН до сего момента не менялась, то, по сути, на 2021 г. во всех случаях используется бланк KHД 1151072.