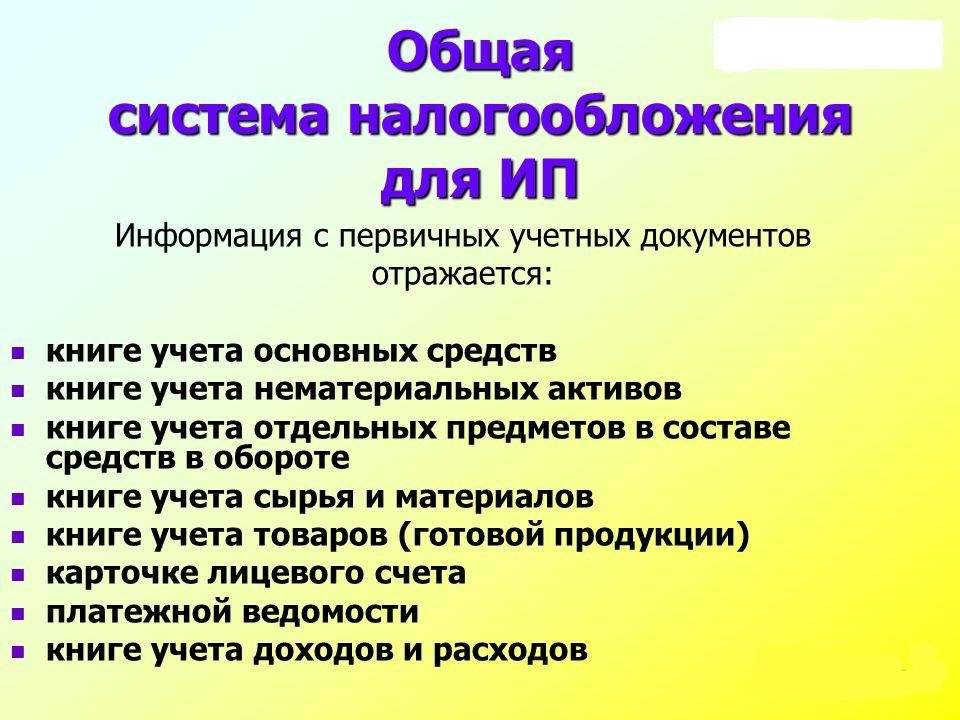

Бухгалтерская отчетность на общей системе налогообложения

Объем бухгалтерской и налоговой отчетности для предприятия на общей схеме налогообложения зависит от размера организации. Крупные и средние фирмы должны вести и предоставлять для проверок полный набор документов: справки о финансовых операциях, передвижении денежных средств, изменении капитала, балансе, пояснения к обозначенным отчетам. Общая схема налогообложения в данном случае предполагает сдачу бухгалтерской отчетности один раз в 12 месяцев в два контролирующих органа — в службу государственной статистики и в налоговую инспекцию.

Для организации малого масштаба, работающей по традиционной системе налогообложения, допустим упрощенный вариант бухгалтерской отчетности. Он состоит из баланса и документа о финансовых результатах. К субъектам малого предпринимательства относятся фирмы, годовой доход которых ниже 800 миллионов рублей, а в штате зарегистрировано не более 100 сотрудников. Некоммерческие организации на общей схеме налогообложения также могут вести упрощенный вариант бухгалтерской отчетности. Кроме баланса, они должны предоставить информацию о целевом расходе денежных средств и пояснения к обозначенным документам.

Что такое ОСН

Тем, кто хотел бы узнать расшифровку ОСН, нет смысла листать талмуды Налогового кодекса России. Такое определение в главном фискальном своде страны отсутствует. В отличие от применяемых сегодня на территории РФ налоговых режимов, каждому из которых в указанном кодифицированном документе отведен отдельный раздел с соответствующим налогом и названием, под понятием налогообложения ОСН правильнее понимать совокупность этих налогов.

При этом общая система считается достаточно сложной для начинающих предпринимателей. Большинство из них принимают решение осуществлять свою деятельность в упрощенном налоговом режиме, который предполагает наличие двух разных моделей – УСН «Доходы» и УСН «Доходы минус расходы». Обе системы отличаются принципом определения налоговой базы, ставок и порядка расчета бюджетных сборов.

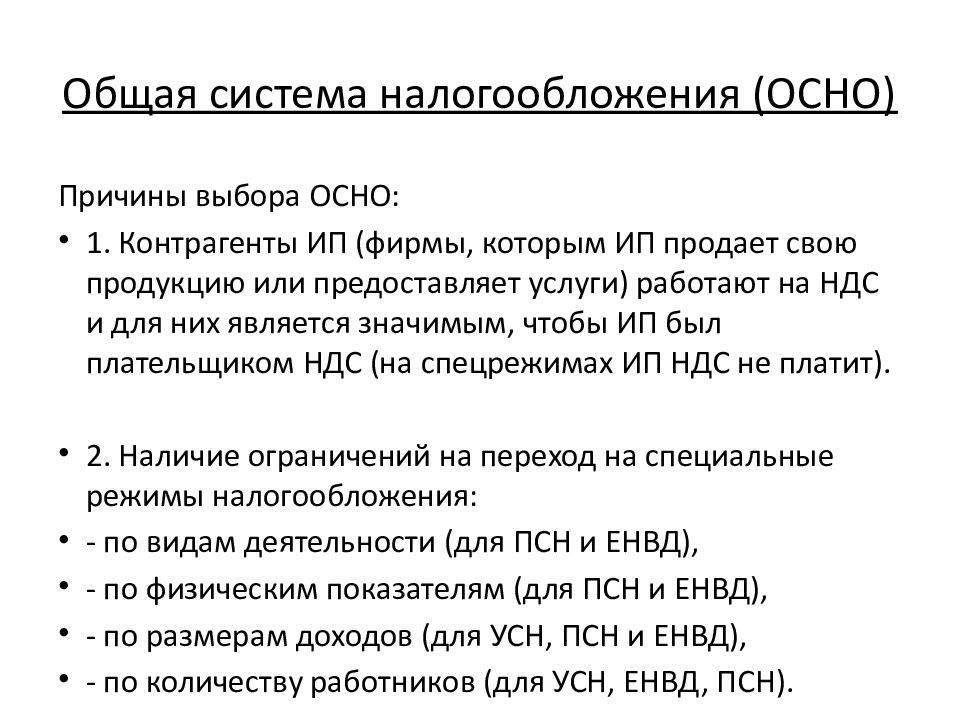

Плюсы и минусы использования системы

Чтобы разобраться в том, что такое ОСНО, а также когда целесообразно пользоваться режимом, рекомендуется хорошо изучить положительные параметры применения системы. К ним относится:

- основным плюсом является уплата НДС, так как при расчете данного сбора можно привлечь к сотрудничеству большое количество крупных контрагентов, которые работают по общему режиму, так как такое взаимодействие позволяет уменьшить налоговую нагрузку;

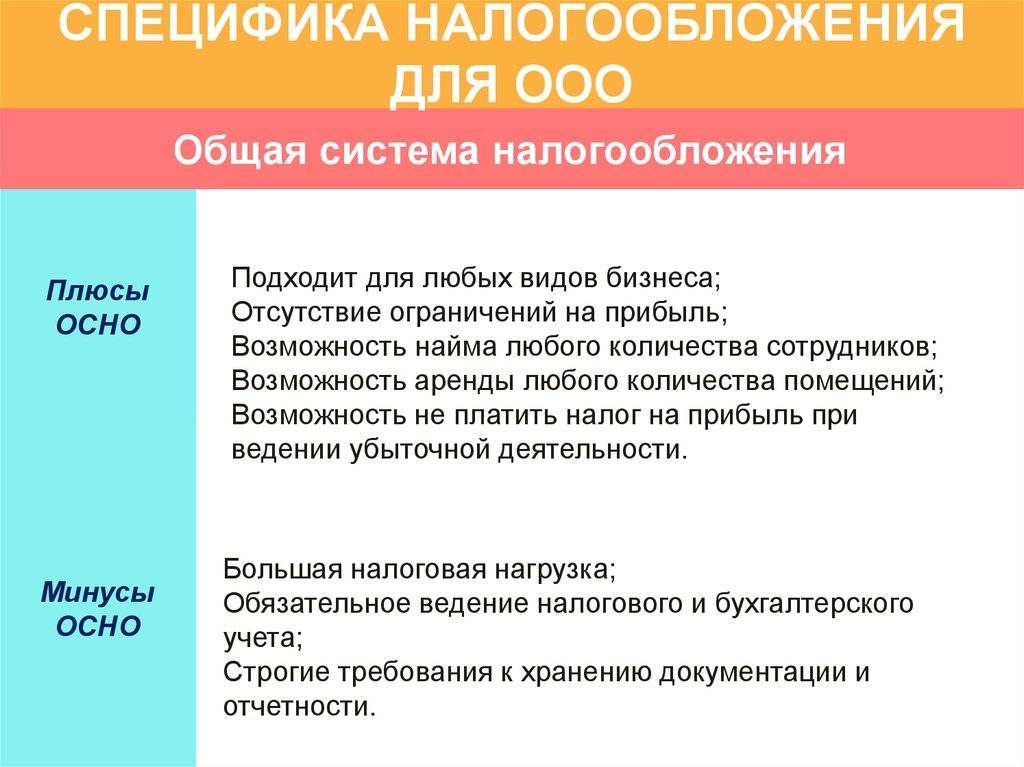

- отсутствуют ограничения для предпринимателей, поэтому можно работать в любом направлении деятельности, увеличивая выручку и прибыль;

- предприниматели могут совмещать ОСНО с ЕНВД или патентной системой, что обеспечивает возможность оптимизации налогообложения.

К минусам применения общего режима относится необходимость расчета и уплаты большого количества разных сборов. Обязательно во время начала работы придется пользоваться помощью профессионального бухгалтера, так как ежегодно требуется подготовка большого количества отчетов, деклараций и других документов.

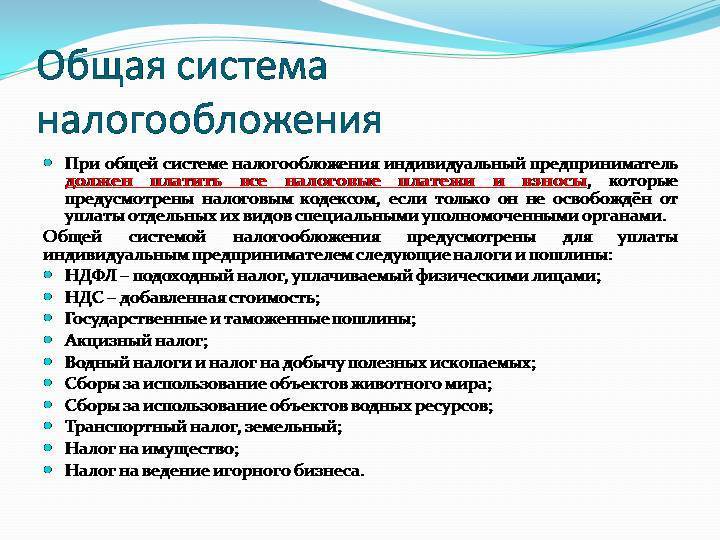

Налоги, которыми облагаются предприятия на ОСН

Большинство предприятий сферы малого бизнеса, работающих на упрощенной системе, не берут на работу штатных бухгалтеров. При УСН острая необходимость в постоянном сотруднике отсутствует, поскольку ведение учета и составление отчетности не представляют собой огромных сложностей. Организации, использующие общий режим налогообложения, без бухгалтерии не обходятся. Сложная налоговая нагрузка, которая ложится на плечи предприятия, требует ведения строгого и бесперебойного организационно-финансового учета. Каждый из налогов, который является обязательным для уплаты по системе ОСН, рассмотрим более детально.

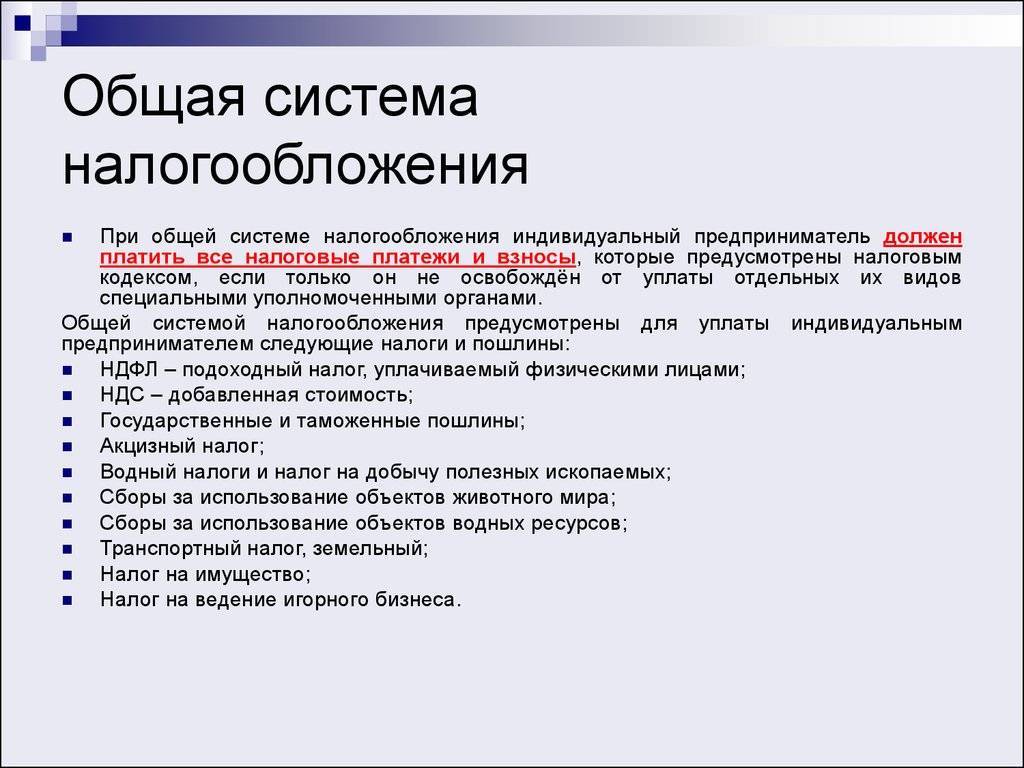

Можно ли рассчитываться с контрагентами наличными деньгами, находясь на общей системе?

Все организации и предприниматели, которые проводят расчеты наличкой, обязаны применять кассовые аппараты (последний срок установки касс – до 1 июля 2020 года). При таких расчетах сумма сделки не может превышать 100 тысяч рублей. Если эти условия будут соблюдаться, то организация без каких – либо проблем может производить расчеты наличными.

Следует помнить, что общая система налогообложения довольно сложный режим, при работе на нем возникает множество нюансов и сложных ситуаций. Не все организации, а тем более предприниматели могут позволить себе работу на такой системе. Тем не менее, велико количество предприятий, которые ее применяют и довольно успешно. Есть ситуации, когда возможно работать только на общей системе, тогда выбора нет. Либо организация ведет деятельность так, что налоговая нагрузка не критична. Индивидуальные предприниматели, применяющие ОСНО, все – таки встречаются не часто.

Вопрос – ответ

Вопрос № 1. По итогам 3 кв. 2017 АО «Компас» понесла убыток. Нужно ли «Компасу» подавать декларацию по налогу на прибыль?

Ответ: Вне зависимости от наличия/отсутствия налоговых обязательств в текущем отчетном периоде, «Компас» должен подать декларацию. Срок подачи для «Компаса» — до 25.10.17.

Вопрос № 2. Убыток ООО «Калибр» по итогам 2017 – 74.920 руб. Каким образом «Калибру» учесть убыток при расчете налога на прибыль?

Ответ: «Калибр» вправе учесть убыток 74.920 руб. при расчете налога на прибыль в 2022 году. Кроме того, ООО «Калибр» может распределить убыток на срок до 10 лет (с 2022 по 2022).

Вопрос № 3. АО «Статус» владеет недвижимостью, кадастровая стоимость которой составляет 901.320 руб. Каким образом «Статусу» рассчитать налог на имущество?

Ответ: В общем порядке «Статусу» следует применять ставку 2,2%. Годовая сумма налога для «Статуса» составит 19.829 руб. (901.320 руб. * 2,2%).

Особенности

На общем режиме налогообложения, в отличие от специальных, нет ограничений ни по видам деятельности, ни по количеству наемных работников, ни по размерам доходов. То есть работать на общем режиме может любой предприниматель или организация, и для этого не нужно соответствовать каким-либо условиям и ограничениям.

Специально переходить на общее налогообложение тоже не нужно. Если организация или ИП не подавали в налоговую инспекцию заявление о применении другого режима, они автоматически находятся на общем.

Если налогоплательщик переходил на один из спецрежимов, но нарушил условия применения, он тоже автоматически оказывается на общем режиме.

На ОСНО платят больше налогов, в связи с этим учет и отчетность гораздо сложнее и объемнее, чем на других режимах. Это самый существенный минус общей системы.

НДС для компаний и частных предпринимателей

Этот налог является самым сложным для понимания простыми гражданами. Непросто приходится и специалистам в процессе составления отчетов, уплаты и возврата налога на добавленную стоимость. Несмотря на необходимость уплаты этой пошлины предприятиями, налогообложение в какой-то мере носит косвенный характер, поскольку в конечном счете бремя в виде НДС несут конечные потребители рынка. Устанавливается НДС на территории России в следующих случаях:

- при продаже товаров, выполнении работ или предоставлении услуг;

- при бесплатной передаче товаров или оказании услуг;

- при переходе имущественных прав;

- при выполнении строительных и монтажных работ для собственных потребностей;

- при выдаче товаров, работ или услуг для личных нужд;

- при ввозе товаров зарубежного производства.

Налоговой базой для расчета налога на добавленную стоимость считается цена реализуемых товаров и предоставленных услуг. При этом допускает уменьшение полученной суммы за счет применения налоговых вычетов, которые предъявляются поставщиками импортных товаров или оплачиваются при пересечении российской границы. Ставки, установленные для расчета НДС, могут составлять 0 %, 10 %, 18 %.

В соответствии со статьей 145 НК РФ, освобождаются от уплаты НДС компании и частные предприниматели, которые получили за последние три месяца невысокую выручку от продажи товаров, оказания услуг. Если в совокупности она составила не более двух млн руб., юридическое лицо имеет право не платить НДС.

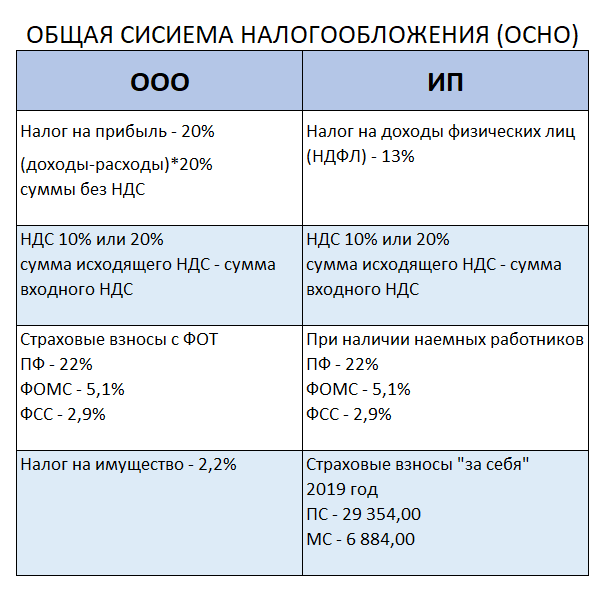

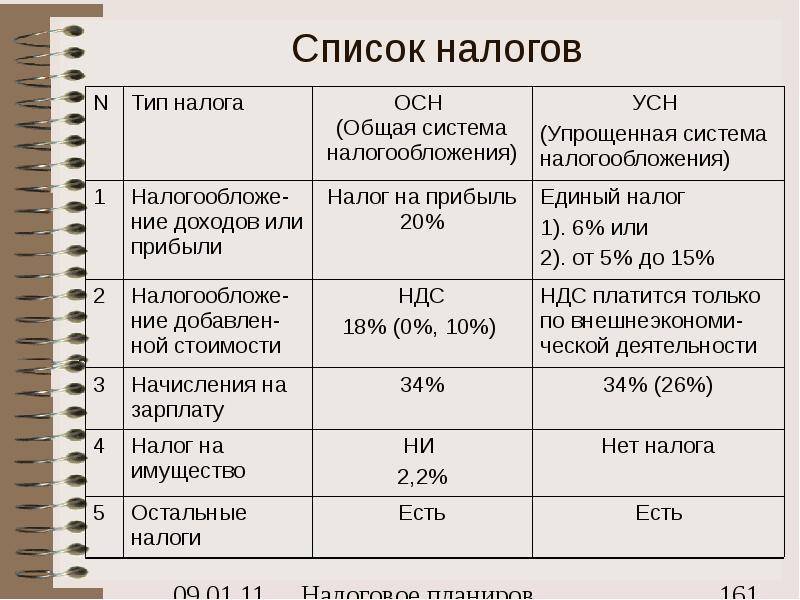

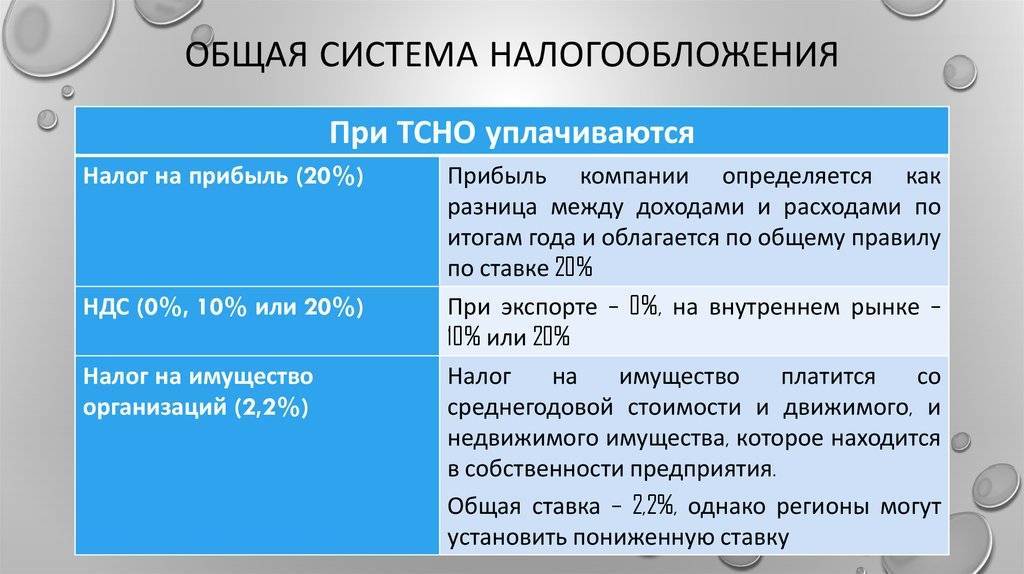

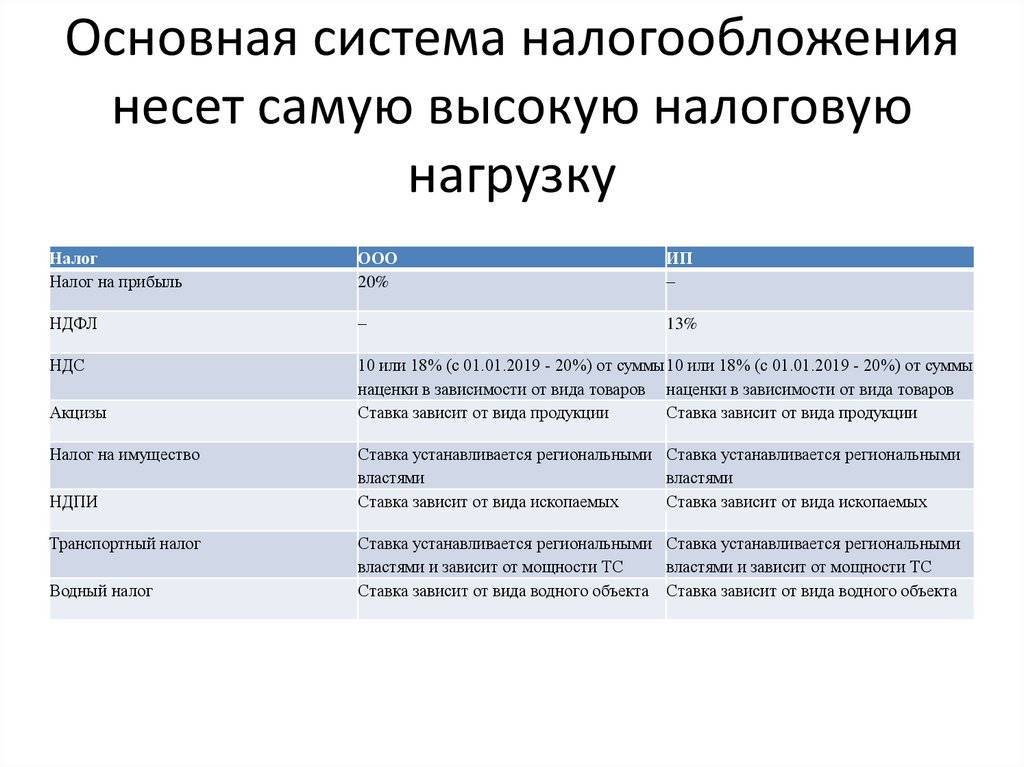

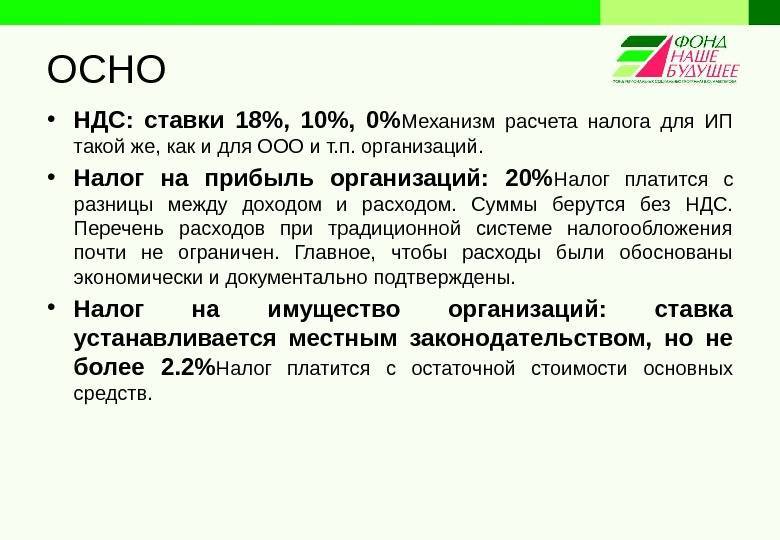

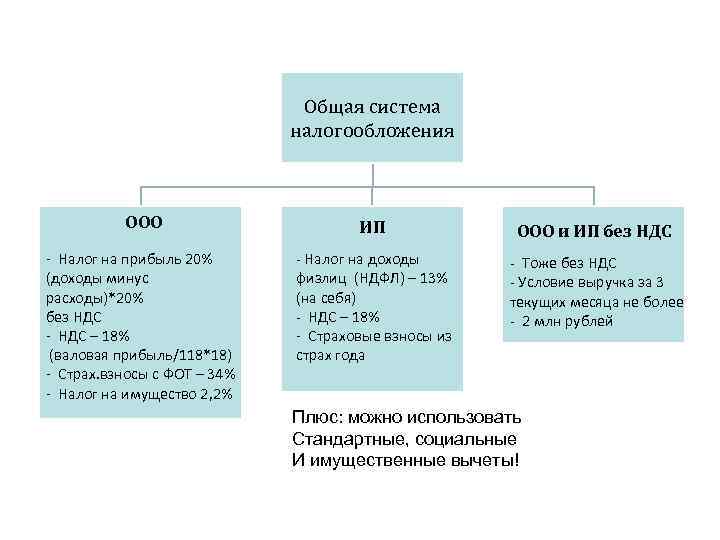

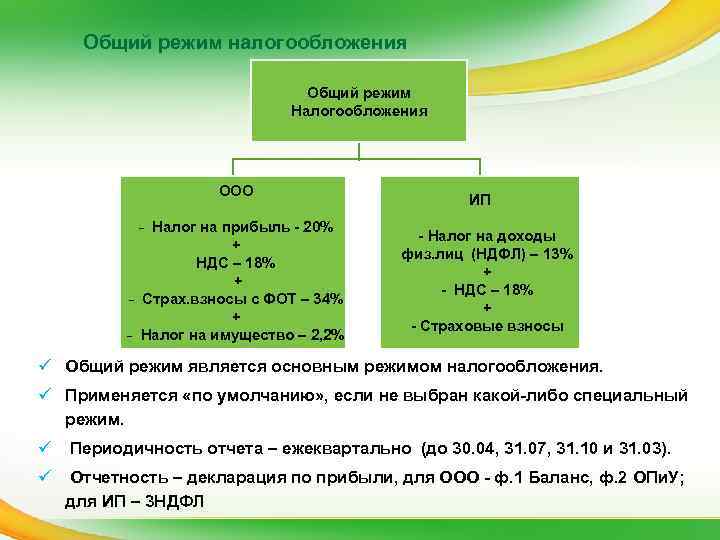

При выборе ОСН необходимо уплачивать налоги и взносы во внебюджетные фонды по следующим ставкам:

НДС – 0% (льготная ставка, которая применяется только в определенных в НК случаях – основном при экспорте товаров), 10% (льготная ставка, которая применяется при реализации особых видов товаров: некоторых медикаментов, детских товаров, продуктов питания, печатных изданий), 18% (основная ставка, которая действует в большинстве случаев);

налог на прибыль – 20%;

налог на имущество – 2,2%;

НДФЛ (в качестве – на дивиденды учредителя) – 9%;

НДФЛ (в качестве налогового агента – с доходов работника) – 13%;

страховой взнос с фонда олпты труда в Пенсионный фонд РФ (ПФР)– 26% (2010 год), 34 % (2011 год). Страховые взносы в 2012 году в ПФ, ФСС, ФФОМС (ставки, тарифы, изменения);

страховой взнос с фонда олпты труда в Фонд социального страхования (ФСС) – 2,9%;

страховой взнос с фонда олпты труда в Федеральный фонд обязательного медицинского страхования (ФФОМС) – 3,1%;

страховой взнос с фонда олпты труда в территориальные фонды обязательного медицинского страхования (ТФОМС) – 2% (с 2012 года не уплачивается);

местные налоги (земельный, транспортный и прочие)

В какие сроки сдавать отчетность можно узнать в налоговом календаре на 2013 год

Обратите внимание! Если Вы не определились с возможностью применения какого-либо из специальных налоговых режимов (за исключением ЕНВД), то “по умолчанию” должны осуществлять налогообложение своей в соответствии с общим режимом.

Кому подходит

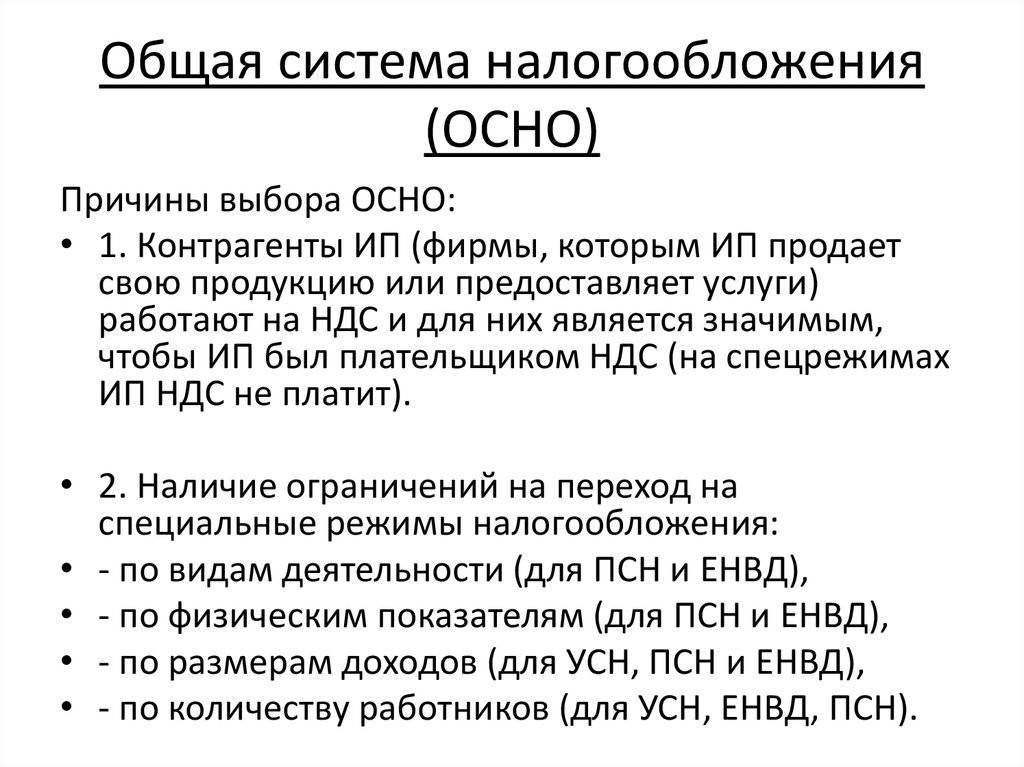

Большинство организаций для осуществления своей предпринимательской деятельности выбирает общую схему налогообложения (ОСН) не потому, что она является для них более удобной или выгодной, а потому, что по каким-либо причинам налогоплательщики перестают отвечать требованиям и ограничениям, предусмотренным льготной налоговой системой, либо изначально не удовлетворяли им. Возможность применять общий режим доступна предпринимателям, которые являются плательщиками НДС или имеют льготы по налогу на прибыль. Чаще всего выбор в пользу системы налогообложения ОСН делают медицинские или образовательные организации.

Нередкой является ситуация, когда начинающий предприниматель, не зная о существовании других, более выгодных для него систем (УСН, ПСН, ЕСХН, ЕНВД), осуществляет деятельность в общем режиме. Возможно, существуют еще какие-либо веские причины, по которым бизнесмены выбирают этот вид налогообложения. ОСН предполагает достаточно высокую налоговую нагрузку на предприятие, поэтому прежде чем соглашаться на данную систему, необходимо адекватно оценить финансовую состоятельность организации.

Какие отчеты составляются компаниями?

Если фирмами выбирается общий режим, то подготавливаются регулярно следующие виды документов:

- декларации по НДС составляются раз в квартал, а сам сбор перечисляется каждый месяц;

- отчет по налогу на прибыль, формирующийся ежеквартально и сдающийся до 28 числа месяца, следующего за отчетным кварталом;

- бухгалтерская отчетность, представленная отчетом о прибылях и убытках и бухгалтерским балансом, причем эти документы сдаются до 1 апреля;

- декларация по транспортному налогу;

- отчет по налогу на имущество, для чего учитывается, какие объекты налогообложения используются для предпринимательской деятельности фирмы.

Если фирма в определенный момент времени приостанавливает работу, то допускается составлять и сдавать нулевые декларации. На ОСНО отчетность может сдаваться в электронном или письменном виде. В первом случае обязательно регистрируется ЭЦП.

Понятие ОСНО

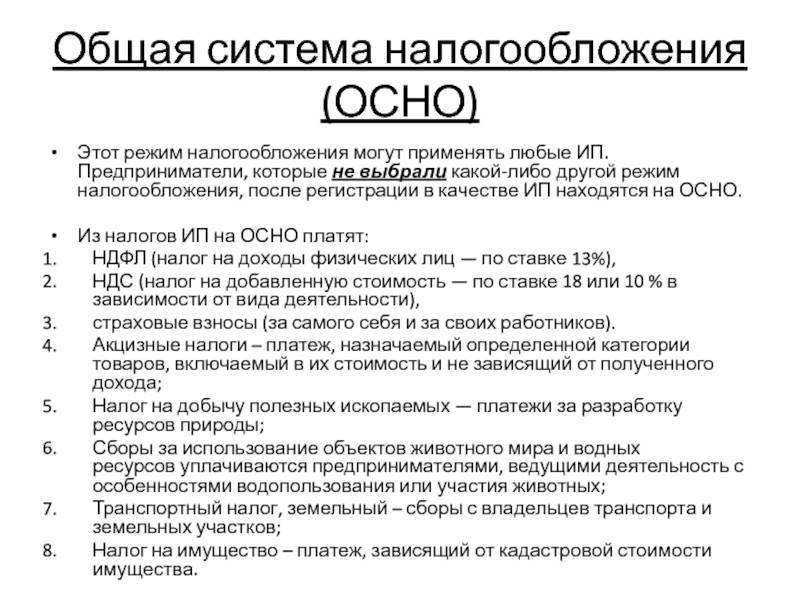

При изучении многочисленных систем налогообложения, которыми могут пользоваться предприниматели в России, многие люди желают узнать, что такое ОСНО. К особенностям данного налогового режима относится:

автоматически все новые компании или предприниматели переводятся на эту систему, если в течение 10 дней после регистрации не подадут в ФНС уведомление о переходе на другой режим; обычно выбирается ОСНО компаниями и предпринимателями, которым требуется пользоваться НДС для сотрудничества с разными поставщиками или покупателями; при выборе этого режима важно подготовиться к необходимости уплаты многочисленных сборов, а также к ведению сложного бухучета; основным сбором при этом режиме выступает налог на прибыль, показывающий результат деятельности компании. Разрешается совмещать общий режим с другими налоговыми режимами, разрешенными в РФ

Исключением выступает использование ОСНО одновременно с УСН или ЕСХН

Разрешается совмещать общий режим с другими налоговыми режимами, разрешенными в РФ. Исключением выступает использование ОСНО одновременно с УСН или ЕСХН.

Страховые взносы

Все работодатели обязаны оплачивать взносы за своих сотрудников, если у ИП работников нет, то он оплачивает только за себя.

Страховые взносы ИП за себя

Вне зависимости от того, есть у предпринимателя сотрудники или нет, в 2022 году он обязан вносить в бюджет за себя такие фиксированные суммы:

- 34 445 рублей — на пенсионное страхование в ФНС;

- 8 766 рублей — на медицинское страхование в ФНС.

Если за 2022 год предприниматель получил в сумме больше 300 000 рублей, то он должен дополнительно внести 1% с суммы превышения.

Оплачивать взносы «за себя» нужно ежегодно, даже если ИП не вел деятельности и не имеет никаких доходов за год.

Взносы за работников для ИП и ООО

Если предприниматель или компания выплачивает зарплату своим сотрудникам, то нанимателю необходимо отчислять страховые взносы в бюджет. Если человек оформлен по трудовому договору, то:

- на пенсионное страхование — 22%;

- на медицинское страхование — 5,1%;

- на страхование от несчастных случаев или профессиональных болезней — от 0,2% до 8,5%;

- на страхование от временной нетрудоспособности и материнство — 2,9%.

Для работников, с которыми заключен договор гражданско-правового характера, обязательны только пенсионное и медицинское страхование.

Взносы нужно делать ежемесячно.

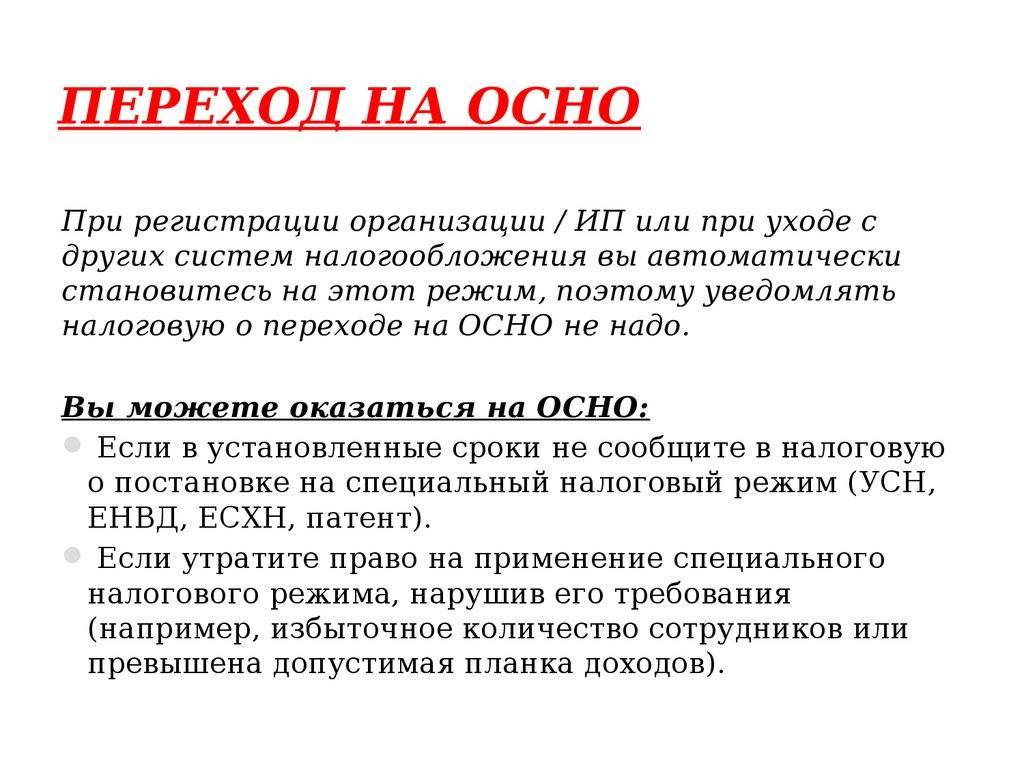

Как перейти на ОСНО

Сообщать о переходе на ОСНО не надо, потому что этот режим действует в Российской Федерации как основной без ограничения по видам деятельности, и применяется он по умолчанию. Если вы не заявили в положенном порядке о переходе на специальный налоговый режим, то будете работать на общей системе налогообложения.

Кроме того, вы окажетесь на ОСНО, если перестанете удовлетворять требованиям специальных льготных налоговых режимов. Например, если предприниматель, работающий на патенте, не уплатил его стоимость в установленные сроки, то все доходы, полученные от патентной деятельности и учитываемые в специальной Книге, будут облагаться, исходя из требований ОСНО.

На общую систему налогообложения не распространяются никакие ограничения по видам деятельности, полученным доходам, количеству работников, стоимости имущества и т.д. Практически все крупные предприятия работают как раз на ОСНО, и как плательщики НДС, предпочитают также работать с теми, кто платит этот налог.

Общую систему налогообложения нельзя совмещать с УСН и ЕСХН. Организации могут совмещать ОСНО с ЕНВД, а индивидуальные предприниматели вправе работать одновременно сразу на трех режимах: ОСНО, ПСН и ЕНВД (при условии, что виды деятельности по каждому режиму отличаются).

Другие налоговые платежи и взносы

Если юридическое лицо работает по общей системе налогообложения и имеет в штате наемных сотрудников, у него возникает обязанность удерживать с заработной платы работников подоходный налог по ставке 13%. Также необходимо перечислять из бюджета фирмы обязательные страховые взносы в Пенсионный фонд и фонд медицинского страхования.

При наличии вредных и опасных условий труда, выявленных в ходе СОУТ (специальной оценки условий труда), у работодателя на общей системе появляется обязанность по перечислению дополнительных взносов в Фонд социального страхования по ставке 3,1–11,4%. К таким факторам относится недостаточное освещение рабочего места, высокий уровень шума и вибрации, превышение ионизирующего излучения, повышенная концентрация пыли и химических веществ в воздухе.

Кроме федеральных взносов, компании на общей схеме налогообложения перечисляют обязательные платежи в региональные и местные бюджеты. Это может быть транспортный налог, взносы за эксплуатацию водных и земельных ресурсов, добычу полезных ископаемых. Окончательный перечень налогов определяется деятельностью предприятия.

Когда платить налог на прибыль

Этот вид платежа касается только тех предприятий, которые осуществляют деятельность при налогообложении ОСН (логистические компании, туристические операторы, крупные коммерческие организации и др.). Подготовка и сдача декларации, уплаты пошлины на прибыль происходит по достаточно сложному алгоритму и зависит от применяемого способа перечисления авансовых сумм. Для компаний, квартальный доход которых составляет не менее 15 млн руб., действует график уплаты с трехмесячным перерывом. Платить налог и сдавать отчетность требуется не позднее 28 числа месяца, следующего за отчетным периодом. По итогам календарного года декларацию подают не позднее 28 марта.

Для организаций, которые начисляют авансовые платежи, исходя из фактической прибыли, установлен иной порядок: декларации нужно подавать ежемесячно, не позднее 28 числа следующего месяца. При этом порядок учета авансовых платежей по налогу будет отличаться. Если в первом случае предприятия ежеквартально рассчитывают налог для отчета и при необходимости пересчитывают сумму, то во втором авансовые платежи осуществляют, исходя из фактической прибыли.

Понятие общей системы налогообложения для ООО

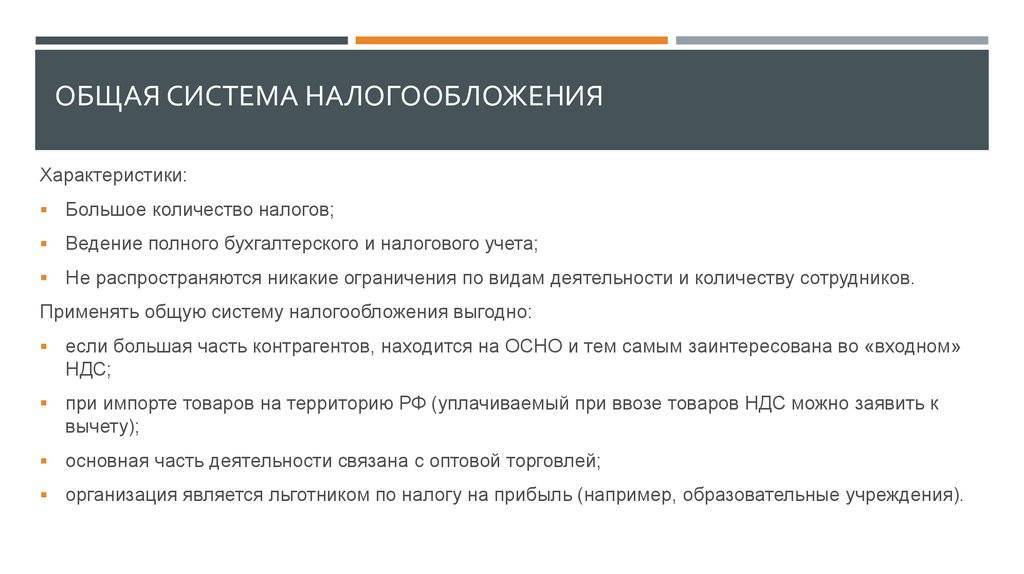

Общая система налогообложения для ООО – это наиболее сложный режим выплаты налогов, который характеризуется большим числом налогов и множественностью отчетности относительно иных налоговых систем. Рассматриваемый режим присваивается вновь созданному субъекту автоматически при изначальной регистрации в фискальной инстанции. В случае, когда лицо желает перейти на другой режим, ему потребуется подать соответствующее заявление с указанием желаемой системы выплаты налогов. Если же подобного заявления не было подано, автоматически считается, что компания или предприниматель находятся на ОСНО. С ОСНО правомерно перейти на такие спецрежимы налогообложения, как УСН, патент, ЕНВД и ЕСХН.

Для ОСНО характерно то, что в рамках данного режима неактуальны никакие ограничения. Неважен объем торговой площади, годового дохода и т.д. Зачастую подобный вариант ведения деятельности применяют крупные компании.

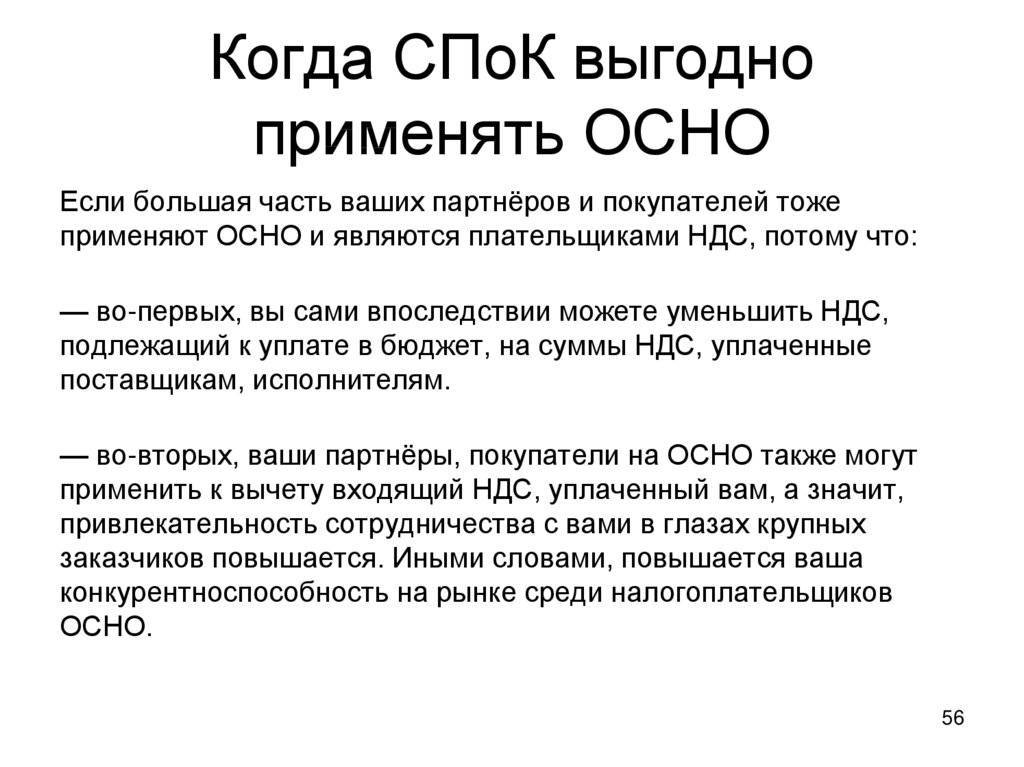

Использование ОСНО в своей деятельности наиболее выгодно в следующих ситуациях:

- в условиях, когда большая часть деловых партнеров компании используют ОСНО в качестве налоговой системы. В таком случае обе фирмы будут плательщиками НДС, имея при этом «входной» налог;

- в обстоятельствах, когда компания занимается импортом продукции в Россию. В данной ситуации уплачиваемый при ввозе продукции НДС правомерно заявлять к вычету;

- основное направление деятельности компании связано с оптовыми продажами;

- предприятие обладает преференциями в части уплаты налога на прибыль. Подразумеваются образовательные организации.

ОСНО: налоги с выплат работникам

Компании и ИП на ОСНО достаточно крупные и используют труд наемных работников. Поэтому, кроме вышеперечисленных фискальных платежей, они исчисляют и уплачивают фискальные платежи с выплат сотрудникам:

- НДФЛ;

- страховые взносы;

- взносы от несчастных случаев на производстве.

С выплат работникам-резидентам НДФЛ удерживается по ставке 13 %. В этом случае работодатель выступает как налоговый агент.

Страховые взносы уплачиваются по следующим ставкам:

- 22 % — на пенсионное страхование;

- 5,1 % — на медицинское страхование;

- 2,9 % — на социальное страхование на случай нетрудоспособности.

Налог на доходы физических лиц

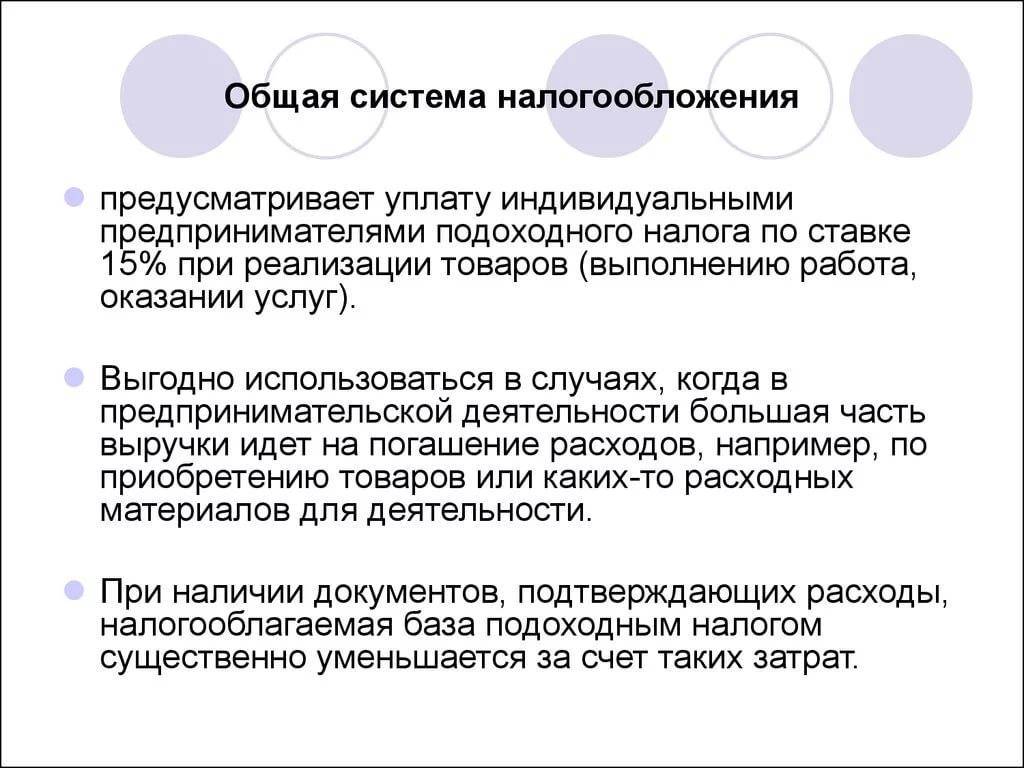

В большей степени речь идет о налогообложении для ИП на ОСН. НДФЛ – это относительно сложный обязательный платеж, который распространяется на прибыль обычных граждан. Ставки, применяемые для расчета по НДФЛ, находятся в пределах 9-35 %, причем по каждой из них предусматриваются отдельные условия применения.

Так, например, налог на доходы физлиц по своему принципу является аналогичным налогу на прибыль предприятия. Однако для граждан установлена ставка не 20 %, а 13 %. Частные предприниматели, которые находятся на общей системе налогообложения, также имеют право произвести профессиональный налоговый вычет и уменьшить сумму прибыли, полученной от ведения бизнеса, на обоснованные и подтвержденные документально затраты. Если же доказательств расходов нет, налоговую базу допускается сокращать не более чем на 20 %.

Кроме того, рассчитывая размер НДФЛ, важно точно знать, является ли налогоплательщик резидентом РФ или нет. Этот статус является определяющим для выбора налоговой ставки

Быть признанным в отчетном периоде налоговым резидентом лицо может быть только в том случае, если оно фактически находилось на территории РФ не менее 183 календарных дней в течение года. Доходы нерезидентов облагаются по ставке 30 %.

Что такое общая система налогообложения?

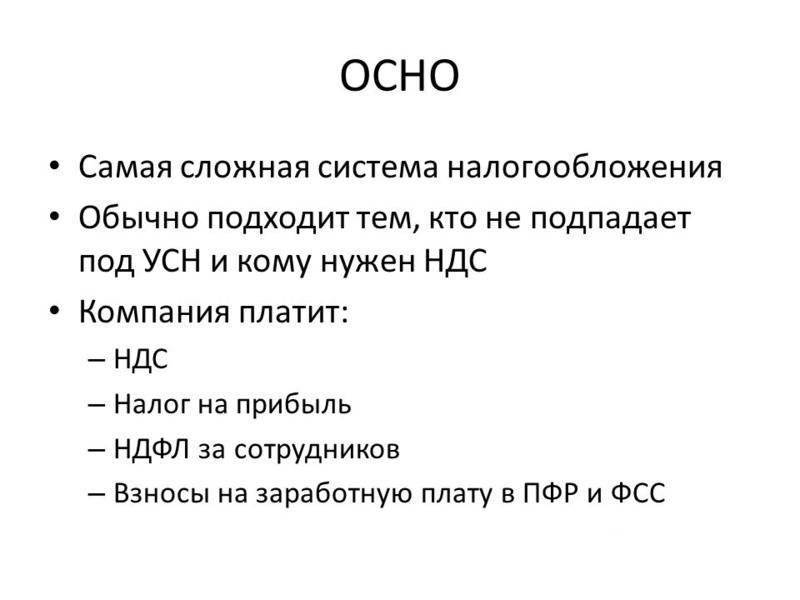

ОСНО — это базовый налоговый режим с необходимостью ведения полного бухгалтерского и налогового учета, а также с большим количеством налогов. Он автоматически назначается всем новым предпринимателям и компаниям, если они при регистрации не выберут один из спецрежимов. Действующий ИП или ООО, который хочет начать работать на ОСНО, с нового налогового периода должен до 15 января отправить в налоговую инспекцию заявление об отказе от спецрежима.

Преимущества общей системы — это отсутствие каких-либо ограничений по объему доходов, количеству наемных работников, сферам деятельности. Большинство организаций, применяющих ОСНО, работают так же как плательщики НДС.

Основные недостатки этой системы налогообложения — сложность ведения учета, большое число обязательных отчетов, высокая налоговая нагрузка. Почти всегда для ведения бухгалтерии нужно нанимать специалиста в штат или отдавать эту обязанность на аутсорс.

ОСНО: что это такое

Термин «ОСНО» является аббревиатурой и расшифровывается как общая система налогообложения. По мнению специалистов, данный налоговый режим является одним из самых сложных видов финансовой ответственности. Эта система включает в себя большое количество различных налогов и «заставляет» предпринимателя формировать максимально полные отчеты. Эти требования распространяются не только на декларации, но и бухгалтерскую отчетность. Компании, работающие по этой схеме, обязаны оплачивать более четырех различных видов налогов. Помимо этого, необходимо учитывать обязательные взносы в государственную казну за каждого труженика компании.

Как правило, этот вид налогообложения используется крупными компаниями

Важно отметить, что большая часть бизнесменов может перейти на использование иных режимов оплаты налогов. Для этого необходимо отправить письменное уведомление в органы контроля и получить одобрение налоговой службы

Перейти на иные режимы можно только в том случае, когда компания соответствуют параметрам, установленным специальной системой. В случае получения отказа, предпринимателю придется продолжать использовать общую схему либо заняться реорганизацией своей фирмы.

Смена ОСНО на спецрежим

| № п/п | Налоговый режим | Описание |

| 1 | Переход на УСН | В случае, если организация/ИП удовлетворяет ограничениям по уровню дохода, численности сотрудников, стоимости ОС и пр., компания может перейти на «упрощенку» с начала следующего года. Для перехода необходимо подать уведомление по форме 26.2-1. |

| 2 | Переход на ЕНВД | Если виды деятельности компании соответствуют закрытому перечню (ст. 346.26 НК), а также при удовлетворении прочим требованиям, фирма может перейти на ЕНВД с 1 января следующего года. Переход необходимо оформить уведомлением по форме ЕНВД-1/ЕНВД-2. «Общережимники» вправе совмещать ЕНВД и ОСНО. В таком случае деятельность, подпадающая под «вмененку», облагается ЕНВД, прочие доходы – налогом на прибыль/НДФЛ. Для совмещения режимов нужно подать в ФНС уведомление по сроку не позже 5-ти дней с момента начала деятельности в рамках ЕНВД. |

| 3 | Переход на ПСН | В случае, если компания ведет деятельность, которая подпадает под ПСН, то фирма может оформить патент. Переход на ПСН необходимо оформить заявлением по сроку до 10 дней с момента начала патентной деятельности. Налогоплательщик вправе совмещать ПСН и ОСНО. Налог ПСН оплачивается в момент оформления патента, налоги в рамках ОСНО – в общем порядке. |

Когда выгодно перейти на ОСНО

Основываясь на вышесказанном можно сделать вывод, что использование основной системы налогообложения крайне невыгодно для большинства предпринимателей. Однако данное мнение является ошибочным. Использование этой системы целесообразно в тех случаях, когда предприниматель планирует сотрудничать с компаниями, использующими этот режим. Выбор подобных контрагентов позволяет снизить размер обязательных взносов в бюджет на общий объем НДС, поступившего от контрагента. Помимо этого, компании, использующие эту систему, имеют возможность заключать контракты с иностранными фирмами. В данном случае, компания получает возможность снизить размер регулярных выплат за счет вычета НДС, который входит в состав конечной стоимости импортируемых и экспортируемых товаров.

Также данный режим целесообразно использовать, если выбранная сфера основной деятельности относится к группе льготных направлений. К этой категории можно отнести медицину, образовательную деятельность, изготовление сельскохозяйственных товаров и социальные налоги. Льготы, что предоставляются компаниям, работающим в данном направлении, позволяют значительно сократить расходы на оплату налогов.

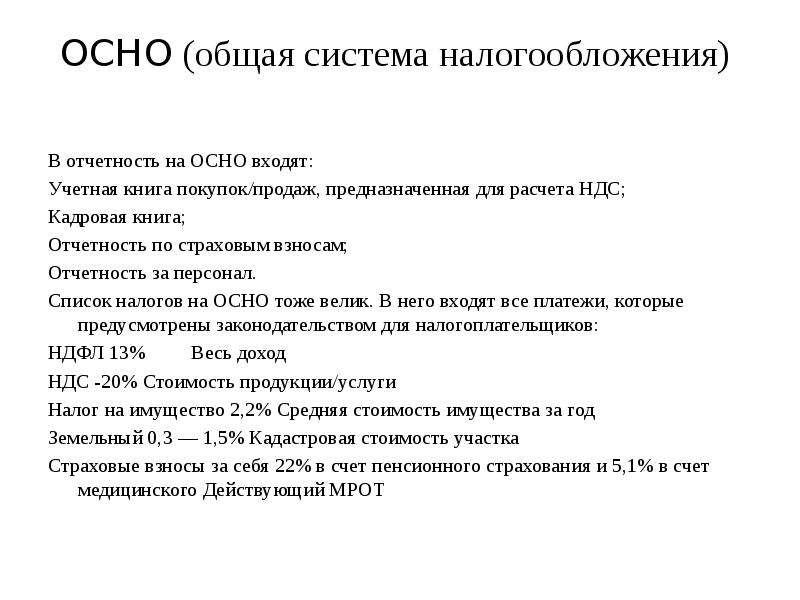

Отчетность ИП и ООО на ОСНО

Бухгалтерский учет у субъектов на общей системе налогообложения будет существенно отличаться. ИП достаточно вести Книгу учета доходов и расходов, а также покупок и продаж. ООО ведет достаточно сложный учет — как бухгалтерский, так и налоговый. Соответственно и объемы отчетности тоже будут отличаться.

В таблице ниже представлены виды отчетности со сроками ее сдачи.

| Отчетность | ИП | ООО |

| НДС | До 25 числа по окончании каждого квартала, сдается в электронном виде | |

| Налог на прибыль | — | 28 числа по окончании каждого I-III квартала, до 28 марта за год |

| Налог на имущество | — | До 30 марта за прошлый год, до 30 числа после окончания каждого квартала — при ежеквартальной отчетности |

| Земельный, транспортный налоги | — | до 1 февраля за прошедший год |

| НДФЛ | До 30 апреля за прошедший год | — |

| Бухгалтерская отчетность | — | До 31 марта |

| 4-ФСС | Ежеквартально до 20 числа следующего месяца — отчетность на бумаге, до 25 числа — в электронном виде | |

| 2-НДФЛ; 6-НДФЛ | Ежегодно до 1 марта; ежеквартально до конца следующего месяца | |

| Расчет по страховым взносам | До 30 числа после окончания каждого квартала |

Чтобы не пропустить сроки подачи отчетов на ОСНО и правильно оформить документацию, необходима помощь квалифицированного бухгалтера.

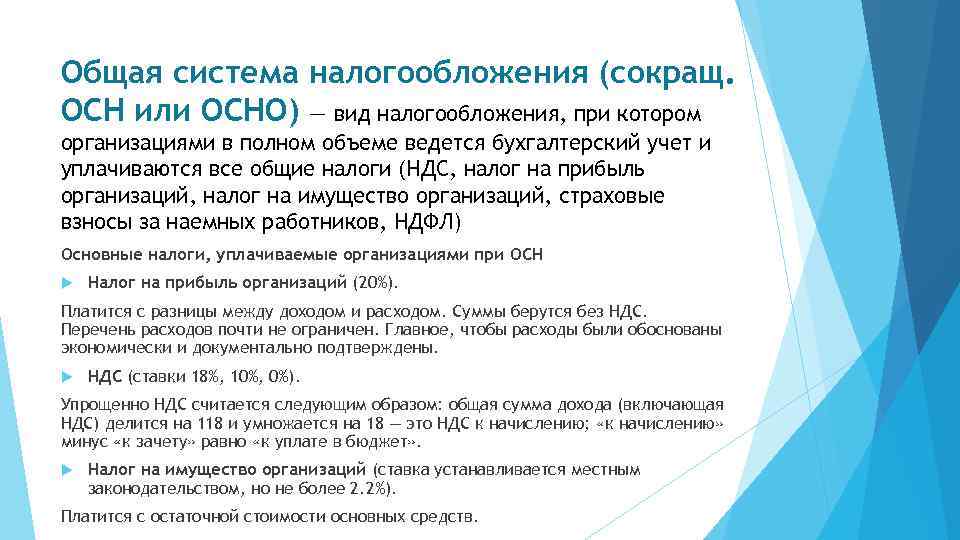

Выплаты государству и отчетность

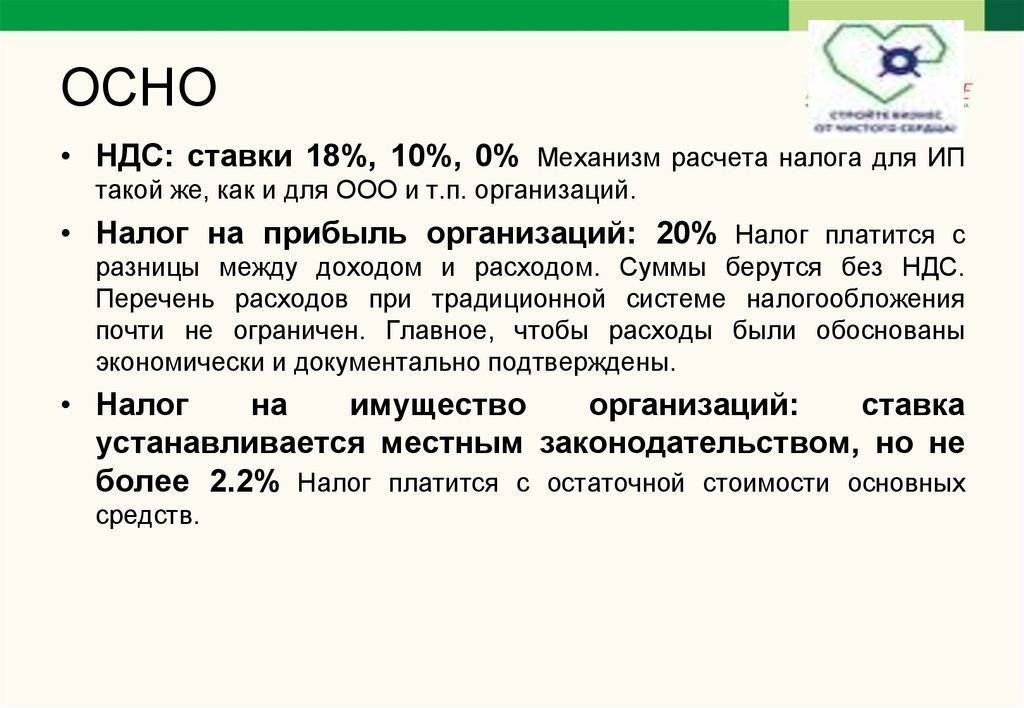

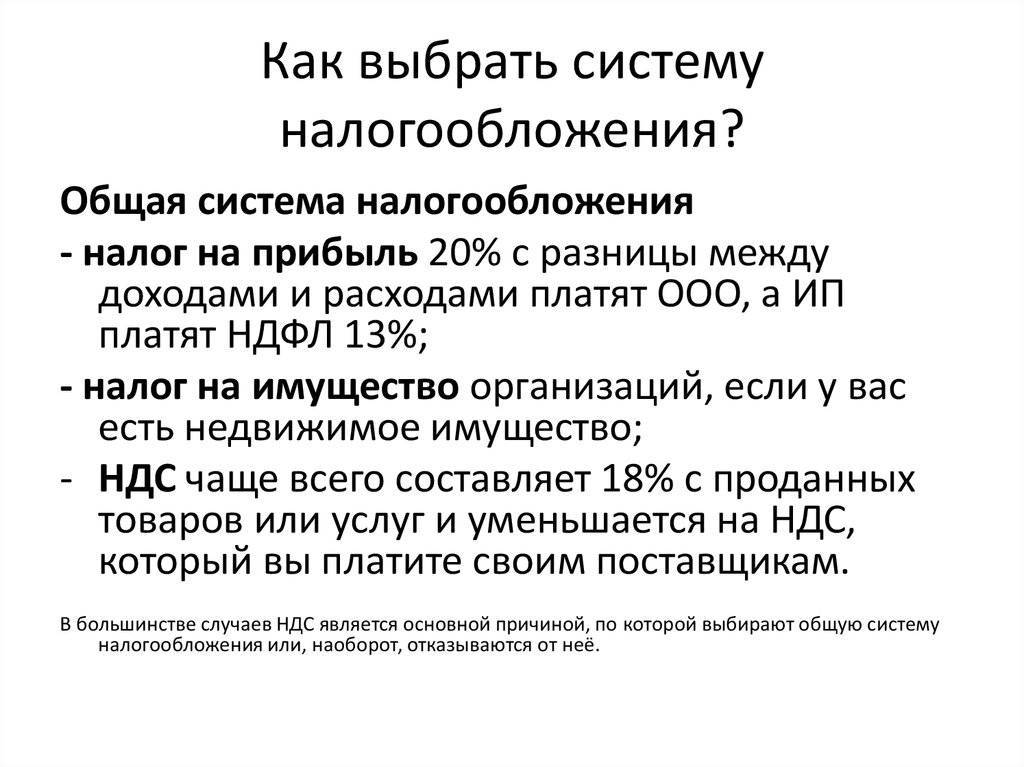

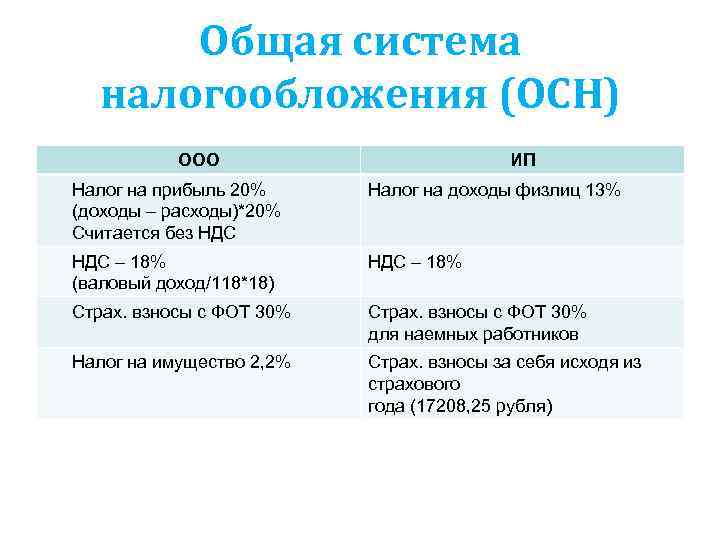

Организации платят:

налог на прибыль организаций по ставке 20%. Льготная ставка 0% предусмотрена для организаций в сфере образования и медицины;

НДС по ставке 0%, 10%, 18%;

налог на имущество организаций по ставке до 2,2%.

ИП придется платить:

налог на доходы физических лиц по ставке 13% (если предприниматель был в отчетном году резидентом РФ);

НДС по ставке 0%, 10%, 18%;

налог на имущество физических лиц по ставке до 2%.

Конечно, вести учет и сдавать отчетность на ОСНО правильно самостоятельно крайне затруднительно. Мы сразу рекомендуем задуматься о том, как вы будете вести бухгалтерию.

В этой статье мы лишь кратко рассмотрим основные вехи в отчетности.

Как мы уже говорили компании на ОСНО платят налог на прибыль. Здесь объектом налогообложения является разница между доходами и расходами. Следовательно, все расходы должны быть учтены и подтверждены документально.

Налог на доходы физических лиц, который платят ИП, по своей сути очень похож на налог на прибыль, только ставка не 20%, а 13%. Также ИП могут уменьшить сумму доходов на подтвержденные расходы.

Налог на имущество подразумевает, что объект налогообложения для организаций – движимое и недвижимое имущество, которое учитывается на балансе как основные средства. Максимальная ставка – 2,2% от среднегодовой стоимости имущества.

Налог на добавленную стоимость – один из самых сложных налогов. По сути все его бремя несут конечные потребители. Налоговая база – стоимость реализуемых товаров, работ, услуг. Налоговый ставки могут составлять 0%, 10%, 18%.

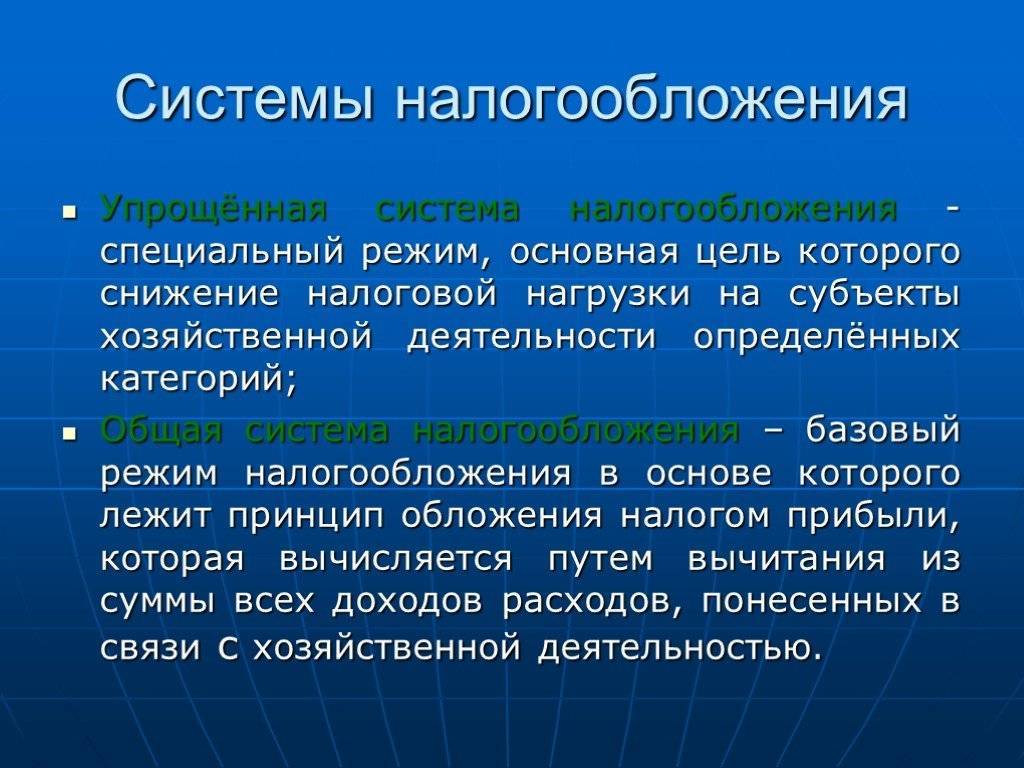

Что такое система налогообложения и какие есть системы

Система налогообложения (или режим налогообложения) — это правила начисления обязательных платежей, которые государство взимает с бизнеса.

Системы налогообложения состоят из таких элементов:

- Налогоплательщик — тот, кто платит налог за свой счёт: юридическое или физическое лицо, включая ИП.

- Объект налогообложения — имущество, факт хозяйственной жизни (например, продажа имущества), доход.

- Налоговая база — сумма, с которой платят налог. Например, прибыль или кадастровая стоимость недвижимости.

- Налоговая ставка — процент от налоговой базы, который нужно уплатить.

- Налоговый период — период, в конце которого определяется налоговая база и исчисляется сумма налога. Эту сумму нужно задекларировать и перечислить в бюджет. Налоговым периодом может быть месяц, квартал или год.

- Отчётный период — период, в который формируется часть налоговой базы и наступает обязанность платить авансовый платеж, а также — по некоторым налогам — подавать налоговый расчёт.

- Порядок исчисления налога — по какому принципу рассчитывают налог.

- Сроки уплаты — период, в который нужно уплатить налог.

- Налоговые льготы — любая законная возможность не платить налог (взносы) или уменьшить их размер. Например, пониженные налоговые ставки, вычеты, освобождение от уплаты налога или конкретных операций и прочие преимущества для налогоплательщиков. Этот элемент есть не во всех системах налогообложения.

В сентябре 2022 года в России действует шесть систем налогообложения:

- общая система налогообложения — ОСНО;

- упрощённая система налогообложения — УСН;

- единый сельскохозяйственный налог — ЕСХН;

- патентная система налогообложения — ПСН;

- налог на профессиональный доход — НПД;

- автоматическая система налогообложения — АУСН.

Компании могут работать только на четырёх режимах: ОСНО, УСН, ЕСХН и АУСН. ИП могут работать на всех шести. Физические лица без оформления ИП могут применять только НПД.

Примечания

НПД — экспериментальный налоговый режим. Действует на территории России до 31 декабря 2028 года.

АУСН — экспериментальный налоговый режим. Действует с 1 июля 2022 года в Москве, Московской и Калужской областях, Республике Татарстан. Эксперимент продлится до 31 декабря 2027 года. Если всё пройдёт успешно, система заработает по всей стране.

Основные особенности налогообложения

Субъекты предпринимательства, использующие основную схему оплаты налогов, обязаны соблюдать особый порядок учета финансовых документов. Данная схема включает в себя несколько разных налогов

Важно отметить, что порядок использования ОСНО для юридических лиц несколько отличается от применения этой системы частными предпринимателями. Этот фактор необходимо учитывать новичкам в мире бизнеса, что находятся на этапе выбора организационной формы для своего проекта

Уникальной чертой рассматриваемой системы является запрет на одновременное использование ОСНО с иными системами налогообложения. Единственным исключением является одновременное использование ОСНО с патентной системой или «вмененкой». Это правило установлено в законодательном порядке. Предпринимателям, желающим использовать эту систему, необходимо тщательно взвесить все плюсы и минусы, предварительно изучив все обязательные платежи, входящие в этот режим.

ОСНО — это особая схема начисления налога для субъектов предпринимательской деятельности

ОСНО — это особая схема начисления налога для субъектов предпринимательской деятельности

Особенности ОСНО

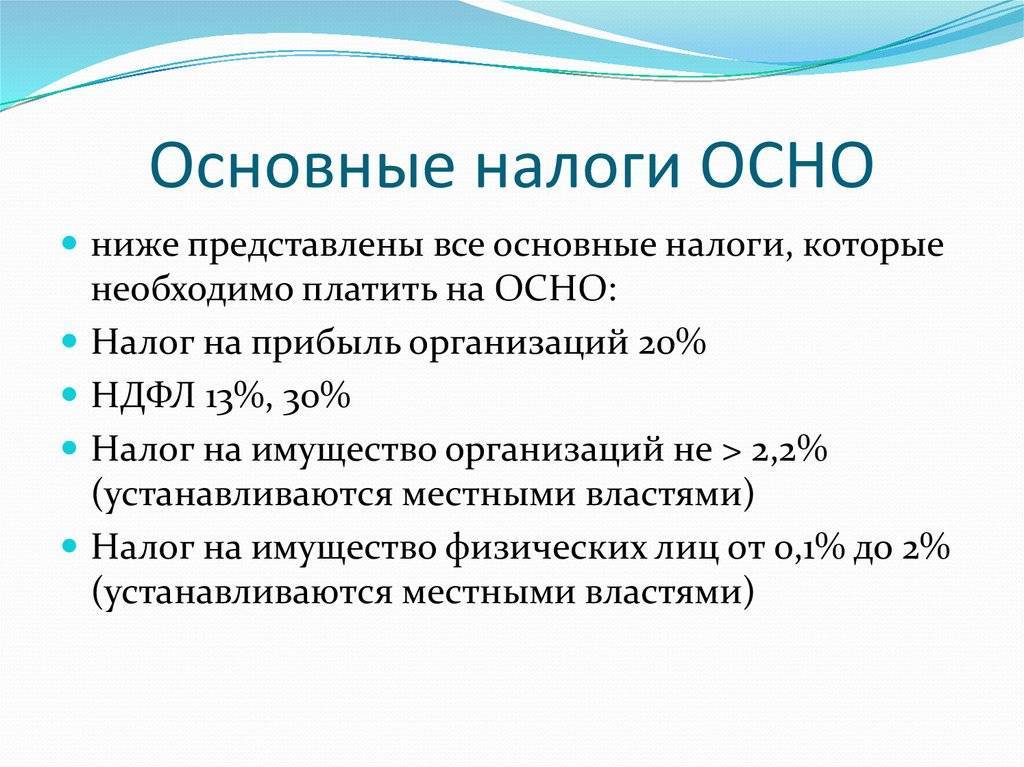

Разумеется, первым делом физ. и юр. лица стремятся узнать, какие именно налоги необходимо выплачивать на ОСНО.

Для организаций их список выглядит так:

- Налог на прибыль, который составляет 20% (исключением могут стать лишь льготные категории);

- Налог на добавочную стоимость по ставке 0%, 10% и 18%;

- Налог на имущество, который составляет до 2.2%.

Индивидуальные Предприниматели обязуются выплачивать следующие налоги:

- Налог на доходы физ. лиц, который составляет 13% (в том случае, если ИП был резидентом Российской Федерации в отчетном году);

- НДС по такой же ставке, как и организации;

- Налог на имущество (для ИП – до 2%).

На Общую систему налогообложения юр. и физ. лица переходят в следующих случаях:

- Если они не отвечают требованиям любого из специальных налоговых режимов или же перестают им отвечать;

- Деятельность фирмы требует выплаты Налога на добавочную стоимость;

- ИП или организация относится к льготникам по налогу на прибыль;

- Они не осведомлены о существовании специальных систем налогообложения.