Пример расчета, оформления подоходного налога с премиальных выплат

Рассмотрим на конкретном примере, все аспекты выплаты подоходного налога с суммы премии – расчет, порядок оформления с последующим удержанием НДФЛ.

Токарев Сергей длительное время работал на производственном предприятии ЗАО «Электроприбор». Теперь он является пенсионером. В связи с почтенным возрастом и по состоянию здоровья Токарев вынужден каждый год проходить медицинское обследование и курс лечения с использованием дорогостоящих лекарственных препаратов. Токарев Андрей, его сын, пошел по стопам отца и также стал работником предприятия «Электроприбор». При этом он является одним из лучших его сотрудников.

За качественно проделанную работу, успехи в производственной деятельности директор ЗАО «Электроприбор» назначил в конце года Андрею Токареву премию в 10 тысяч рублей. Одновременно руководитель за счет предприятия решил компенсировать ему средства, потраченные на лекарства его отцом. Согласно предоставленным Токаревым А. торговым чекам, это сумма в 3,5 тысяч. Соответственно, общий размер выписанных директором «Электроприбора» премиальных для Токарева Андрея составил 13,5 тысяч рублей.

Руководитель может по собственному желанию выписать работнику премию

Перед бухгалтерией организации встала проблема, как правильно оформить премиальные, чтобы оптимизировать и правильно рассчитать размер подоходного налога. В бухгалтерии поступили таким образом:

- в качестве подарка Токареву Андрею к новогодним праздникам из чистой прибыли предприятия были оформлены 4 тысячи рублей, при этом на дарение этих денежных средств был заключен соответствующий договор;

- в форме материальной помощи были выписаны еще 4 тысячи рублей;

- на компенсацию стоимости медицинских препаратов для отца Токарева было выделено 3,5 тысяч;

- на годовую премию за успешную работу Токареву Андрею согласно официального приказа выделялись 2 тысячи рублей.

Задача бухгалтеров – правильно оформить такие выплаты

Все премиальные выплаты были утверждены соответствующими приказами, подписаны директором, оформлены и задокументированы в надлежащем порядке.

В соответствии с нормами трудового и налогового законодательств из всех сумм, выписанных Токареву, подоходным налогом будет облагаться лишь годовая премия размером в 2 тысячи рублей за трудовые успехи. Все остальные выплаты, включая материальную помощь, возмещение стоимости медикаментов, подарок праздникам в виде денежных средств, оформленный договором дарения, не являются объектами налогообложения.

Итак, из 2 тысяч вычитаются 13%. Размер подоходного налога составит 260 рублей, которые будут удержаны из годовой премии Токарева. Сложив все остальные суммы, получаем 13 240. Именно в таком размере получит премиальные Токарев Иван в конце года. Если бы бухгалтерия оформила 10 тысяч рублей в качестве вознаграждения за успешную работу в течение года, подоходный налог с этой суммы составил бы 1300. В этом случае Иван Токарев на руки получил бы 12200, что на 1040 рублей меньше.

Материальная помощь не облагается НДФЛ

Все выданные предприятием премиальные средства должны быть указаны в справке 2-НДФЛ, которая подается в органы налоговых служб. При этом каждый вид выплат и вычетов обозначаются специальными кодами, установленными Приложениями к приказам ФНС. Например, денежному подарку соответствует код 2720, материальная помощь – 2760, компенсация затрат на медикаменты – 2770, годовое вознаграждение за трудовые достижения – 2000.

Отдельно премиальные суммы будут отражаться в справке 2-НДФЛ в приложении по кодам вычетов.

| Описание | Код |

|---|---|

| Код подарка в виде денежных средств по договору дарения | 501 |

| Код материальной помощи | 503 |

| Код компенсации стоимости медицинских препаратов | 504 |

Должно быть подтверждено, что та или иная выплата относится к необлагаемым НДФЛ

Магия чисел

Итак, в 2021 году по итогам выездной проверки ИФНС доначислила золотодобывающей компании 52 млн рублей налогов, а также 12,1 млн рублей санкций. Налоговики признали неправомерными выплаты директору и исполнительному директору компании Кристине и Михаилу, которые за 2021 год получили 67,8 и 123,7 млн рублей соответственно. Как говорилось в положении о премировании и допсоглашениях к трудовым договорам, директора получили премии пропорционально добытому золоту, если соблюдались условия: компания закончила сезон с прибылью и не имеет задолженностей перед контрагентами и бюджетом.

Цифра

В 44 раза премии директоров превысили чистую прибыль компании

Размер премий налоговики сочли подозрительным, особенно учитывая, что Кристина и Михаил – муж и жена. Два директора за 2016 год получили 191,5 млн рублей, что составило более 80% от прибыли компании без учета управленческих расходов и в 44 раза превысило чистую прибыль компании. Причем премии выплатили с кредиторской задолженностью в 241 млн – вопреки условиям положения о премировании. Чиновники рассчитали, что Лукияновы, которые не занимаются непосредственно добычей золота, получили в качестве премий 94,95% зарплатного фонда, а остальные 47 сотрудников – только 5,05%.

Кроме того, в ходе выездной проверки налоговики обнаружили корпоративный конфликт руководящей четы с новой участницей общества, которая вошла в учредители компании в феврале 2017-го. Она подала иск в интересах общества и выиграла: суд предписал вернуть уплаченные премии как убытки (дело № А70-17067/2017). Как говорится в актах по делу, супруги выводили деньги из компании и причинили ей вред.

Немотивированное снижение премии незаконно

Читать далее…

Проанализировав эти доказательства, ИФНС скорректировала базу по налогу на прибыль: исключила оттуда суммы премий и страховых взносов. Налоговики сделали выводы, что премии не соответствуют экономическим результатам деятельности компании в 2021 году и среднерыночным условиям в золотодобывающей отрасли.

Способ 2. Выписать материальную помощь

Материальная помощь не облагается налогами и взносами, если её сумма не превышает 4 000 рублей. Правила как с подарками: не больше одного в год и обязательное подтверждение документом. Только вместо договора сотрудник пишет заявление на материальную помощь. Форма свободная: достаточно указать ФИО, должность сотрудника и реквизиты работодателя.

Материальная помощь не всегда привязана к вознаграждению. Иногда её выписывают, если сотрудник попал в затруднительную финансовую ситуацию. Например, делает ремонт после затопления от соседей или переезжает в другой город из-за новой должности на работе. В таком случае в заявлении указывают причину и, по возможности, прикладывают к нему подтверждающие документы. Но правила остаются прежними: до 4 000 рублей — без налогов, всё что свыше — облагается НДФЛ.

Нетрудовая премия: облагается налогом или нет?

Надо отметить, что споры о том, какие премии не облагаются налогами

(НДФЛ), в том числе в арбитражных судах, еще относительно недавно не сходили с повестки дня. И для налоговиков это было настоящей головной болью.

Дело в том, что премии могут быть двух типов:

- за труд (см. выше);

- околотрудовые поощрения.

- различным юбилейным датам (не только в отношении людей, но и событий);

- профессиональным праздникам (например, День бухгалтера);

- дате основания фирмы и др.

На сегодня в практике уже утвердилась позиция, вычитается ли подоходный налог с премии

не за выполнение своих трудовых функций. Однозначно – да! Страховые взносы тоже нужно начислять.

С премии, выданной по итогам работы при увольнении сотрудника, тоже придется взять налог. Никаких исключений на этот счет в законе нет.

Размеры налоговых ставок

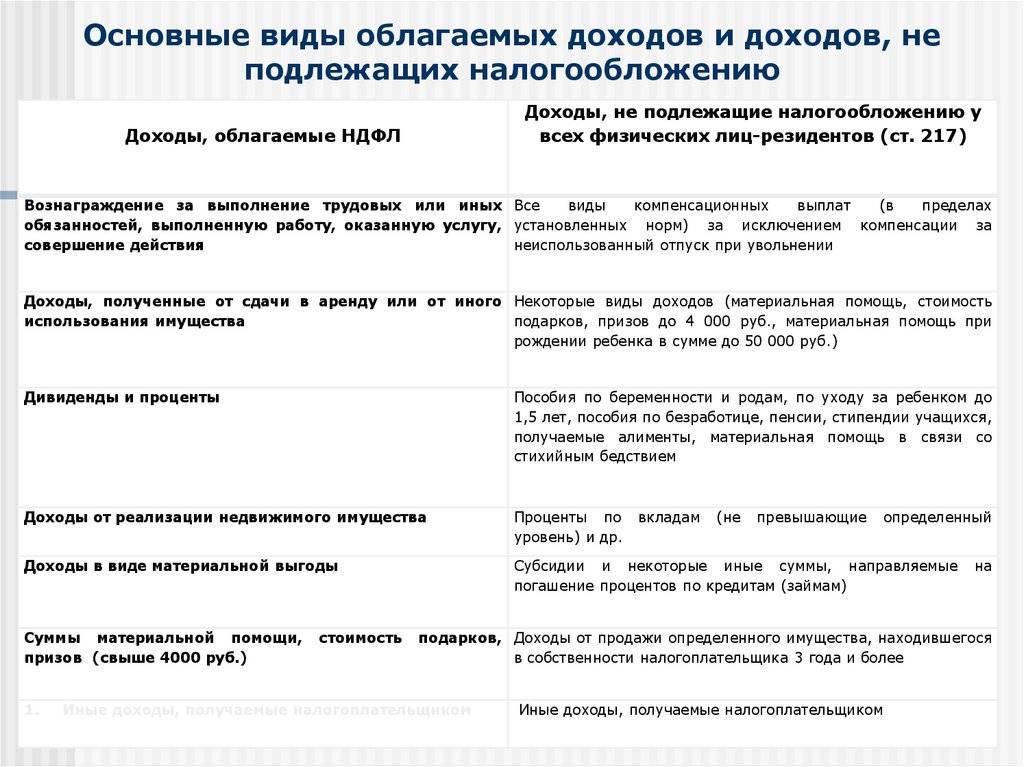

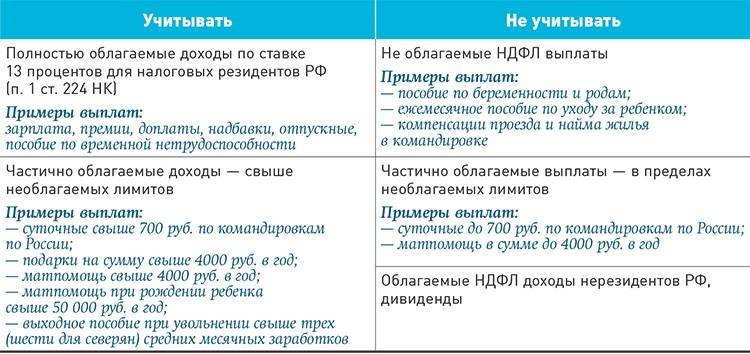

Российским налоговым законодательством предусмотрены различные виды сборов как для резидентов РФ, так и нерезидентов. При этом размеры ставок также отличаются и зависят от разновидности дохода. Наиболее распространенным значением, которое применяется для вычисления налогов для резидентов, являются 13% от сумм доходных средств, полученных с продажи имущества или в виде заработной платы

Такая же ставка применяется при удержании подоходного налога с суммы регулярных премиальных поощрений, выделенных из затратной части финансов организации, а также одноразовых выплат из прибыли, приуроченных к какой-либо важной дате или особому событию

Как правило, НДФЛ с доходов составляет 13%

С нерезидентов 13% высчитываются из таких доходов:

- полученной в РФ прибыли гражданами других государств;

- заработной платы иностранных граждан, работающих в РФ на основании патентов;

- доходов нерезидентов, которые переселяются в РФ по содействующей добровольным переселениям соотечественников программе;

- доходов не имеющих гражданства лиц, а также иностранных граждан, получивших убежище в РФ;

- зарплат и вознаграждений членов экипажей российских суден, имеющих гражданство других государств.

Существуют и другие размеры ставок, которые удерживаются с различных видов дохода. Например, 9% начисляется на прибыль, полученную с облигаций, 15% — на дивиденды, перечисляемые физическим лицам от организаций.

Некоторые доходы облагаются другими процентами налогов

Налоги на премии, не предусмотренные локальными актами организации

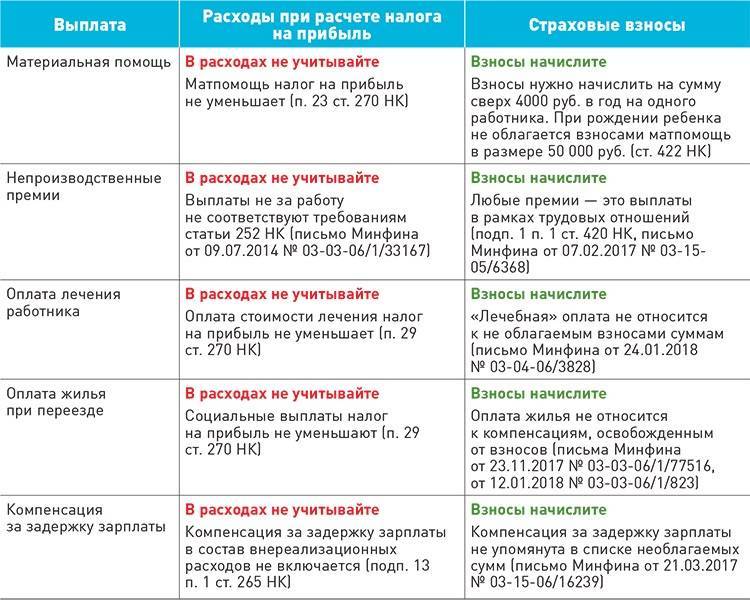

Вторая группа выплат, которые могут начисляться сотрудникам, включает в себя бонусы разового характера, не предусмотренные Положением о премировании или колдоговором (трудовым договором). Это существенное условие, которое позволяет включить премии в расходы по труду и уменьшить налоговую базу работодателя. Если оно не соблюдено, то выплата подпадает под принципиально иную систему налогообложения.

Этот вид бонусов назначается на основании распоряжения (приказа) руководства, с которым в обычном порядке необходимо ознакомить под роспись сотрудников, поименованных в нем.

Бухгалтерское отражение этих выплат будет различным в зависимости от источника средств на их начисление:

- расходы по обычным видам деятельности;

- прочие расходы.

А если регламентировать эти выплаты?

Чтобы уменьшить налоговую базу, предприниматели могут учесть нерегулярные выплаты в локальных актах. Например, в документах можно указать регулярные выплаты сотрудникам бонусов к 8 марта или Новому году, по достижению юбилейной даты и т.п. Такие премии нельзя назвать производственными, но при определенной «благосклонности» налоговиков можно обосновать их как стимулирующие.

Даже в такой ситуации на суммы этих выплат начисляется НДФЛ и обязательные страховые взносы.

Тем не менее законодательно разовые премии, назначаемые не за трудовые показатели, не могут включаться в расходы на прибыль, поэтому не исключен риск судебного спора с налоговиками с неизвестным исходом.

СОВЕТ РАБОТОДАТЕЛЮ. Во избежание налогового риска максимальное число выплат сотрудникам нужно регламентировать как оплату за труд, правильно обосновывая это в трудовом (коллективном) договоре и/или Положении о премировании. Можно включить в эти документы удобную формулировку «Работодатель оставляет за собой право поощрять работника на свое усмотрение».

Как законно не платить налог: 3 способа и практический пример

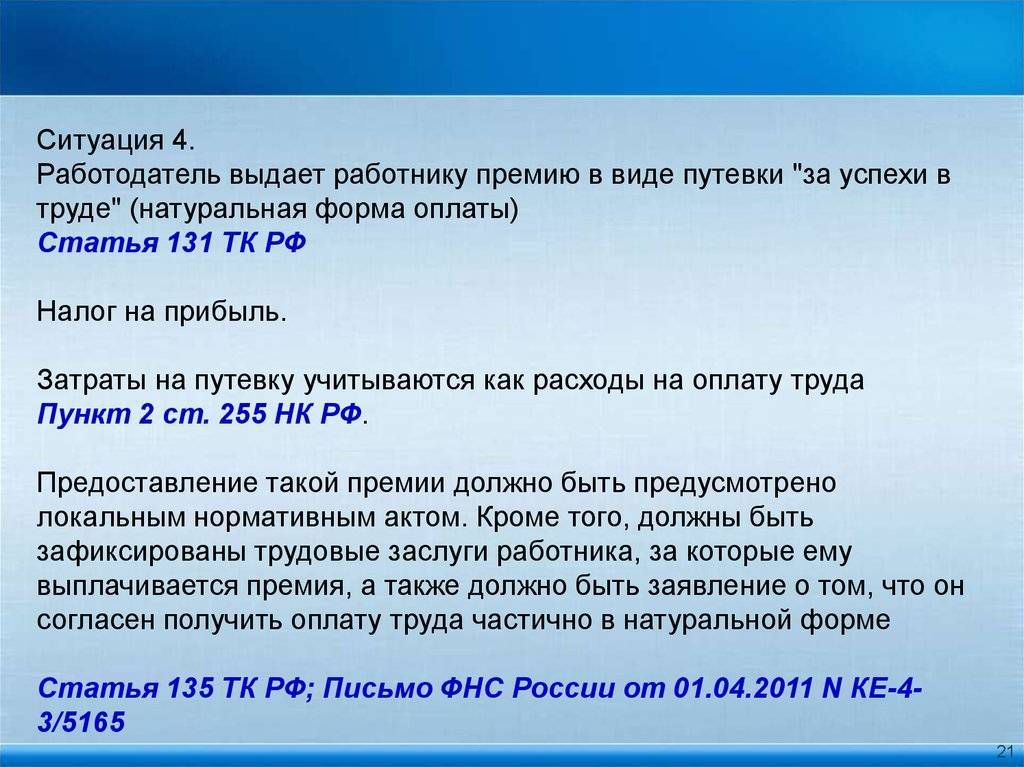

С самой премии налог оплачивается в полном объеме, даже если сотрудник принадлежит к льготным категориям (многодетная мать, инвалид любой группы и др.). Однако в некоторых случаях выплату работнику можно на законных основаниях не рассматривать как премию, а определить ее как:

- Материальную помощь в связи со сложными жизненными обстоятельствами в жизни работника и его семьи.

- Компенсацию стоимости лекарств для работника или членов его семьи.

- Получение ценного подарка к знаменательной дате.

Бывший сотрудник компании вышел на пенсию и в настоящий момент проходит лечение в связи с хроническим заболеванием. Его сын трудится в той же компании, постоянно выполняет план и относится к выполнению своих обязанностей исключительно добросовестно. Директор принимает решение о награждении сотрудника премией в размере 30000 рублей по итогам года.

В этом случае НДФЛ можно исчислять не со всей суммы, а только с ее части, поскольку:

- 4000 рублей можно рассмотреть как ценный подарок к Новому году. Эту сумму можно разбить и на несколько частей – например, подарки ко дню рождения, профессиональному празднику и т.п. Но общий размер за 1 календарный год не должен превышать 4000 р.

- Материальная помощь также может максимально составить 4000 р. Решение о ее выплате работодатель принимает добровольно, в зависимости от конкретных обстоятельств, наступивших в жизни сотрудника.

- Наконец, определенная часть в пределах той же суммы (4000 рублей) может пойти и на оплату медикаментов. Если же лекарства дорогостоящие, то вся сумма сверх этого лимита все равно подлежит налогообложению.

Таким образом, сумма 12000 рублей освобождается от налога НДФЛ, поэтому удержать его можно только с оставшейся части. т.е. с 18000 рублей, т.е. 2340 р. Поэтому на руки работнику полагается 30000-2340 = 27660 р. Если же рассматривать всю эту сумму как премию за трудовые достижения или выплату к знаменательной дате, то НДФЛ составил бы 13% от 30000 рублей, т.е. 3900 р, а на руки сотрудник получил бы 26100 рублей.

Полный список основания для освобождения от налога перечислен в Налоговом кодексе (статья 217). Указывается, что по каждому пункту максимальная необлагаемая сумма составляет 4000 рублей.

Важно понимать, что в этих случаях работодатель фактически дарит определенную сумму своему сотруднику. Поэтому между сторонами необходимо составить договор дарения

Этот договор составляется в произвольной форме, его необязательно заверять нотариально.

Таким образом, премиальная выплата всегда облагается налогом на доходы, даже если она имеет нетрудовой характер. Однако есть несколько случаев, когда работодатель на законных основаниях может рассмотреть денежную выплату в качестве материальной помощи или подарка, а не премии. Тогда налог не оплачивается в пределах указанных выше сумм.

https://www.youtube.com/embed/

Правила налогообложения премии сотрудника – налоги, которыми облагается выплата

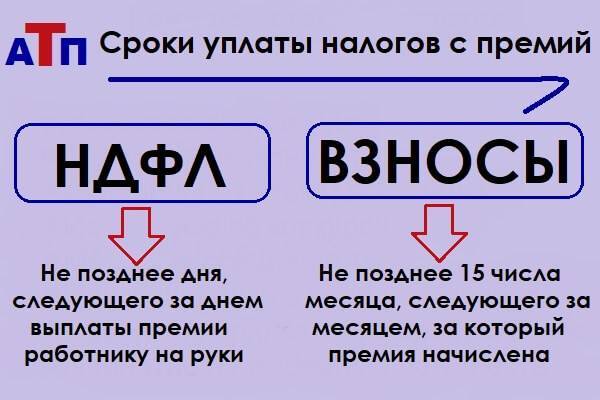

Когда платятся за работника — сроки

НДФЛ и страховые взносы нужно платить своевременно. В противном случае руководством компании нарушается налоговое законодательство. НДФЛ и взносы по суммарной ставке 30 процентов платятся в ИФНС, взнос на травматизм — в ФСС.

Статья 75 НК РФ гласит, что, за просрочку уплаты работодателю назначается штраф. Его размер определяется следующим образом:

- 1/300 часть ставки рефинансирования, установленной ЦБ – за просрочку до 30 дней;

- 1/150 часть ставки рефинансирования, установленной ЦБ – за просрочку от 30 дней

Какими налогами и взносами облагается премия?

Премирование — распространенный вид материального стимулирования работников. Поощрительные выплаты могут быть приурочены к праздникам или составлять часть заработка и выплачиваться систематически. В зависимости от периодичности выплаты премии делятся на:

Постоянные (регулярные).

Они включаются в систему оплаты труда и выплачиваются через определенный промежуток времени, указанный в положении об оплате труда, коллективном договоре или других локальных актах. Постоянные премии всегда выдаются по результатам трудовой деятельности сотрудника и напрямую связаны с выполнением должностных обязанностей.

Разовые.

Они не включаются в систему оплаты труда, выплачиваются единовременно к какому-либо событию, празднику или по результатам выполненной работы. Выдаются сотруднику на основании приказа о поощрении и данные о них вносятся в трудовую книжку и личную карточку сотрудника. Разовые премии могут выплачиваться как по результатам работы, например, при высоких показателях или выполнении плана, так и по случаю какого-либо события. Премии, выплачиваемые по случаю праздников и иных событий, носят компенсационный характер и не связаны с трудовой деятельностью сотрудника.

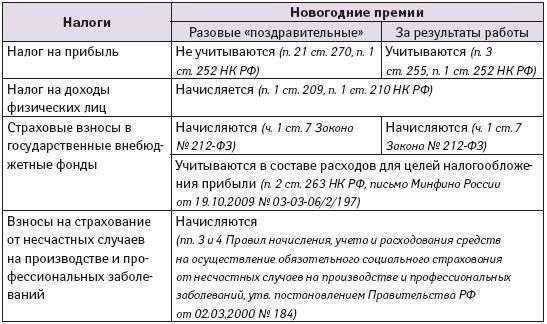

Все виды премий (разовые и регулярные) облагаются:

НДФЛ.

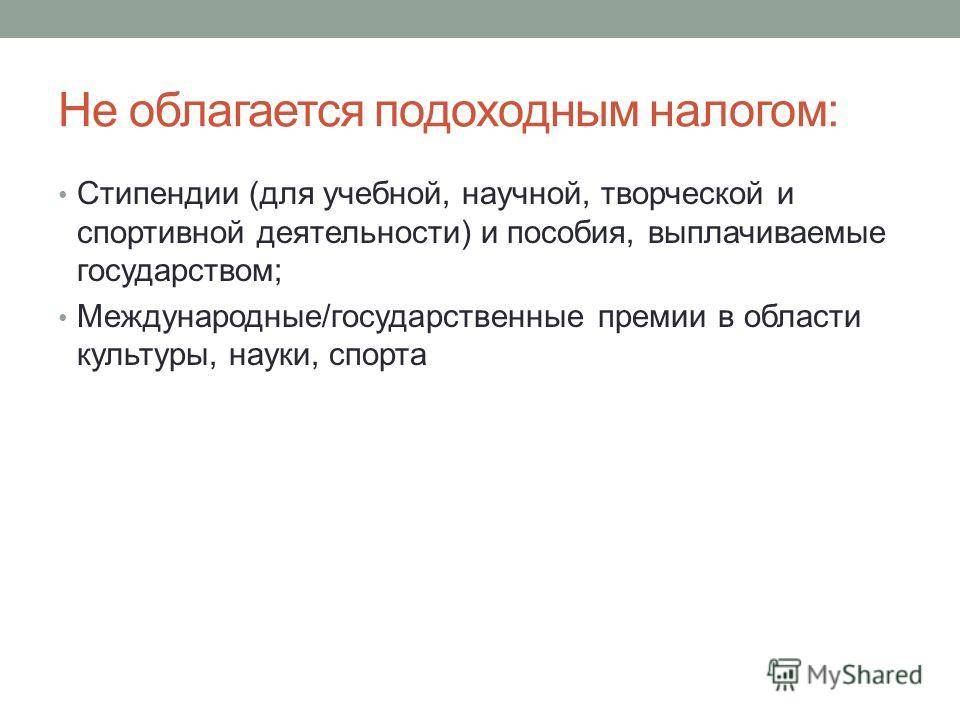

В общем случае все премии сотрудников (разовые и регулярные) облагаются подоходным налогом. Исключение сделано для премий, выплачиваемых за достижения в области науки, культуры и иных областей. Подробнее об этом ниже.

Страховыми взносами.

В обязательном порядке взносы начисляются на премии производственного характера. Что касается поощрительных выплат по случаю праздника или значимого события, то тут мнения налоговиков и судов расходятся.

Рассмотрим подробнее, как происходит обложение премий страховыми взносами и НДФЛ.

Немного теории: бухгалтерские понятия и виды премии

Премия — необязательный платеж. Это денежное вознаграждение сотрудника за особые заслуги. Есть несколько видов поощрений:

- по форме выплат: в денежном выражении или в виде подарка;

- по частоте выплат: разовые или за определенный период;

- по назначению: за выполнение специальных задач;

- по показателю: к юбилею, за выслугу лет.

Согласно статье 191 ТК РФ премии могут быть начислены за:

- высокую квалификацию;

- высокие трудовые достижения;

- активную деятельность в развитии компании.

Какими страховыми взносами облагают премию и платится ли с нее НДФЛ

Итак, каково же налогообложение премий сотрудникам в 2019-2020 годах, взимается ли с премии налог на доходы?

Поскольку стимулирующая выплата представляет собой часть зарплаты, то можно в отношении нее не задаваться вопросом, облагаются ли премии налогом на доходы и страховыми взносами. Безусловно, облагаются! Премия — это часть дохода сотрудника, и на нее, как и на прочие составные части оплаты за труд, необходимо начислить все страховые взносы на обязательное пенсионное, социальное и медицинское страхование и удержать НДФЛ.

Налогообложение премии сотрудникам подоходным налогом осуществляется с учетом норм гл. 23 НК РФ.

ОБРАТИТЕ ВНИМАНИЕ! Не облагаются НДФЛ премии за достижения в области образования, литературы и искусства, науки и техники, СМИ по перечню премий, утвержденному Правительством РФ (п. 7 ст. 217 НК РФ)

217 НК РФ).

Налогообложение премии 2019-2020 годов страховыми взносами подчиняется положениям гл. 34 НК РФ и закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ.

По каким правилам облагается премия, выплаченная работнику после увольнения, рассказали эксперты КонсультантПлюс:

Получите бесплатный доступ к К+ и узнаете все нюансы.

Премия за счет чистой прибыли

Премию можно выплатить за счет нераспределенной прибыли, если это разрешено общим собранием учредителей (акционеров).

Способ 3. Возместить расходы на медицинские услуги или санаторное лечение

Если сотрудник проходил платное медицинское обследование, лечение или реабилитацию, работодатель может возместить его расходы — без уплаты НДФЛ и страховых взносов. Чтобы выплатить компенсацию без налоговых последствий, нужно соблюсти три условия:

Сотрудник предоставляет документ, подтверждающий оплату. Например, справку из медицинской организации, квитанцию или чек. Ещё лучше, если сотрудник приложит договор оказания услуг — это снизит шансы на лишние проверки со стороны налоговой службы.

Медицинское учреждение работает по действующей лицензии. Проверить статус можно по Единому реестру лицензий: достаточно указать номер лицензии или ИНН организации.

У компании есть нераспределенная прибыль за предыдущий календарный год — и её сумма больше, чем размер компенсации.

Нарушение хотя бы одного из условий создаcт риски при налоговых проверках. Если инспекторы заинтересуются частыми переводами в пользу сотрудников, то проведут дополнительную проверку и начислят НДФЛ за необоснованную выплату.

Важно. Ограничений по размеру и количеству компенсаций за медуслуги нет

Главное, чтобы их общая сумма не превышала нераспределённую прибыль организации за отчётный период — иначе придётся объяснять инспекторам, откуда взялись лишние деньги.

Вместо медицинских услуг можно компенсировать стоимость санаторно-курортных путёвок. Правило действует как для сотрудников, так и для членов их семей — супруга и детей до 16 лет. Условия аналогичные: подтвердить документами и не превысить нераспределённую прибыль. Только вместо Единого реестра лицензий санаторий нужно проверить по Реестру курортного фонда.

Порядок уплаты НДФЛ с премии в 2020 году: как рассчитывается, берется и вычитается налог

Покажем на примере, как выглядит процесс расчета НДФЛ из премии и последующего удержания этого налога из сумм выплат.

Работник Иванов И. М. — бывший сотрудник ООО «Ромашка», находится на пенсии и проходит ежегодное необходимое лечение с покупкой дорогостоящих медикаментов. Его сын, Иванов Р. И., является действующим работником ООО «Ромашка», передовиком производства.

По итогам года генеральный директор ООО «Ромашка» разрешил денежную выплату в размере 10 000 руб. Иванову Р. И., а также возмещение расходов по предоставленным документам на покупку лекарственных средств на сумму 3 500 руб. Перед бухгалтером встал вопрос: удерживать ли НДФЛ с премии и как это сделать рационально?

Бухгалтер ООО «Ромашка» оформил это все так: на 4 000 руб. был оформлен подарок к Новому году Иванову Р. И, на что был подписан договор дарения финансовых средств.

На сумму 4 000 руб. был составлен договор на материальную помощь.

На сумму 3 500 руб. были оформлены к выдаче денежные средства на возмещение стоимости лекарственных средств.

На сумму 2 000 руб. был составлен приказ на премию Иванову Р. И. по итогам года.

Получается, что в данном случае надлежит удержать НДФЛ с премии, и только с нее — с суммы 2 000 руб. Сумма удержания составит 2000 × 13% = 260 руб., а к выплате выйдет 1 740 руб.

Все данные выплаты были приведены в приказе и оформлены должными документами.

В итоге Иванов Р. И. получил перед Новым годом денежные средства в размере: 4 000 + 4 000 + 3 500 + 1 740 = 13 240 руб.

А вот если бы бухгалтер оформил 10 000 руб. премиальных, то с этой суммы пришлось бы удержать НДФЛ с премии в размере 13% (10 000 × 13% = 1300), и Иванов Р. И. получил бы на руки: 8 700 + 3 500 = 12 200 руб.

Выплачиваемые премии облагаются подоходным налогом на общих основаниях

Теперь давайте рассмотрим еще один, весьма важный момент. Согласно действующему законодательству, в России премии являются частью заработка работника. Соответственно, такого рода выплаты относятся к доходам и не имеют компенсационного или социально значимого характера. Поэтому нет ничего удивительно в том, что премии облагаются НДФЛ на общих основаниях.

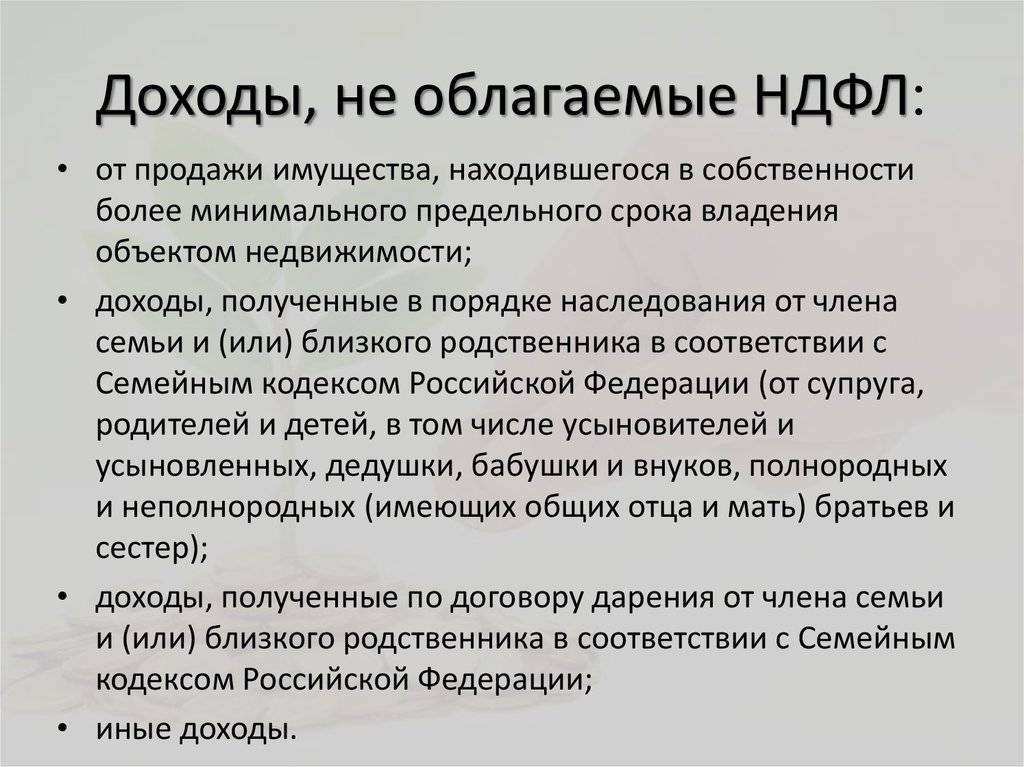

Исключение в данном случае составляют только лишь выплаты, условно называемые бюджетными. Это российские либо зарубежные премии, в том числе и международные, вручаемые за наличие выдающихся достижений в таких сферах, как СМИ, литература и искусство, культура, образование, наука и техника.

Следует отметить, что перечень данных премий ограничен. Все они указаны в соответствующем постановлении правительства РФ номер 89 от 6 февраля 2001 года. От налогообложения также освобождаются и премии, вручаемые высшими должностными лицами субъектов РФ за наличие выдающихся достижений в указанных выше сферах. При этом у каждого из регионов страны есть свой перечень таких льготных премий.

Вместе с тем для обычных премий, то есть тех, которые выплачиваются работодателем сотрудникам работнику или трудовому коллективу, никаких льгот по НДФЛ не предусмотрено – все они подлежат налогообложению. Также стоит отметить, что премии являются расходами на оплату труда – об этом прямо говорит Налоговый кодекс РФ (статья 255). Исключение составляют только лишь выплаты за счет целевых поступлений или средств спецназначения.

Здесь следует напомнить некоторые моменты. В частности, целевые средства не учитываются также и в доходах, получаемых предприятием или организацией. Соответственно, они не могут облагаться подоходным налогом. Несколько иная ситуация со средствами специального назначения. По мнению фискальных органов, под данным определением следует понимать, например, деньги из премиального фонда, то есть выделенные собственниками предприятий или организаций для последующих выплат стимулирующего или поощрительного характера. Значит, со стороны налоговой к ним будет соответствующее отношение. В частности, премия, которая выплачена из средств спецфонда, вне зависимости от того, предусмотрена она коллективным (либо трудовым) договором или нет, не может быть учтена при определении базы по налогу на прибыль.

Теперь давайте рассмотрим еще один момент, касающийся начисления на выплачиваемые премии страховых взносов. Объяснения можно найти в части 1 статьи 7 ФЗ номер 212-ФЗ от 24 июля 2009 года. Там, в частности, сказано, что все выплаты и вознаграждения, выплачиваемые физлицам, облагаются страховыми взносами в случае, если они начислены на основании следующих видов договоров:

- авторских;

- гражданско-правовых;

- трудовых.

Но это еще не все. Страховыми взносами в РФ также облагаются разовые премии, выплачиваемые на основании соответствующего отдельного приказа руководства компании или организации, а также выплаты, не предусмотренные в трудовом договоре. Вокруг данного вопроса то и дело вспыхивали споры, которые были прекращены в конце 2010 года. В частности, ФЗ номер 339-ФЗ от 8 декабря внес соответствующую поправку в законодательство. После того как он вступил в силу, налогообложение в виде взимания страховых взносов распространяется на выплаты, осуществленные в рамках трудовых отношений без каких-либо исключений.

Но это еще не все. Страховыми взносами в РФ также облагаются разовые премии, выплачиваемые на основании соответствующего отдельного приказа руководства компании или организации, а также выплаты, не предусмотренные в трудовом договоре. Вокруг данного вопроса то и дело вспыхивали споры, которые были прекращены в конце 2010 года. В частности, ФЗ номер 339-ФЗ от 8 декабря внес соответствующую поправку в законодательство. После того как он вступил в силу, налогообложение в виде взимания страховых взносов распространяется на выплаты, осуществленные в рамках трудовых отношений без каких-либо исключений.

Изменился в конце 2010 года и еще один момент. Теперь российское законодательство предусматривает, что выплачиваемые премии также должны облагаться и страховыми взносами от несчастных случаев. До этого ситуация здесь была несколько иной. Напомним, что ранее правила включения тех или иных выплат в облагаемую базу регламентировались отдельной нормой ФЗ номер 125-ФЗ от 24 июля 1998 года.

В декабре 2008 года в него были внесены изменения ФЗ номер 348-ФЗ, согласно которым устанавливается перечень необлагаемых выплат, осуществленных в пользу работника, при исчислении взносов на травматизм. Поскольку премии в данном списке отсутствуют, то на них, соответственно, начисляются страховые взносы от несчастных случаев. Более того, данный момент четко прописан в законодательстве. В частности, новая статья 20.1 ФЗ номер 125-ФЗ закрепляет включение всех выплат работникам, осуществленных в рамках трудовых отношений, в базу для начисления страховых взносов от профессиональных заболеваний и несчастных случаев на производстве.

https://youtube.com/watch?v=hyOyEJv74wc

Эффективность на грани фантастики

Компания обжаловала доначисления в суде, ведь трудовое законодательство не ограничивает размер премий. Она предъявила документы в доказательство хороших финансовых результатов компании. Также было отмечено, что судебные акты по корпоративному спору не имеют преюдициального значения, ведь инспекция не принимала в нем участия (ред. — преюдидция — обязательность для всех судов, рассматривающих дело, принять без проверки доказательств факты, ранее установленные вступившим в законную силу судебным решением по другому делу, в котором участвуют те же лица).

«Да, преюдициальности нет, но анализ доказательств по настоящему делу позволяет прийти к таким же выводам», — решили суды. Они разделили точку зрения налоговой и согласились с ее аргументами. В деле нет данных, что размер премий – к тому же, еще и разовых — соответствует конкретному трудовому вкладу двух руководителей в деятельность организации, указали две инстанции. Они также признали, что положение о премировании носит формальный характер и является экономически необоснованным: оно не учитывает текущую рыночную стоимость золота и не зависит от размера прибыли общества, а лишь от факта прибыльности. Но при выплате премий важна эффективность конкретных сотрудников. Не в пользу директоров сыграло и то, что один из них был учредителем, а вторая – его супругой. Таким образом, 8-й Арбитражный апелляционный суд своим постановлением от 19.03. 2021 № Ф 07-363-/2020 по делу № А05-13684/2017 оставил без изменения решение АС Тюменской области.