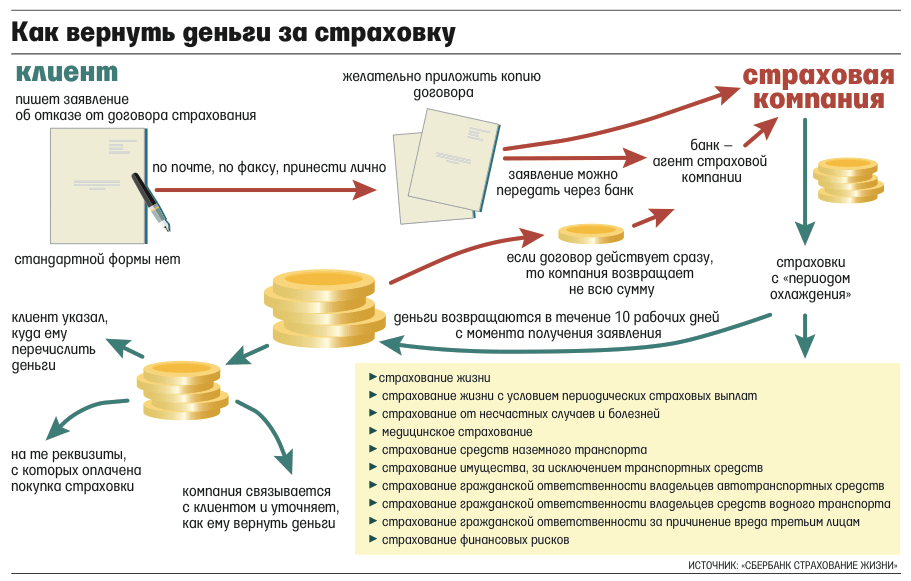

Документы для расторжения договора страхования по кредиту

Расторжение договора страхования и возврат денег осуществляется страховщиком на основании заявления от клиента. Его рекомендуется заполнять на бланке, представленном на сайте компании.

К заявлению надо приложить следующие документы

- договор страхования;

- документы об оплате страховой премии (например, платежное поручение);

- иные документы (приложения к договору и т. п.).

Договор и другие бумаги передавать в страховую компанию надо в виде копий. Оригиналы надо оставить у себя. Они могут пригодиться, если расторгнуть договор страхования по кредиту в добровольном порядке не выйдет и придется защищать свои интересы через суд. Страховщик может без проблем проверить копии по собственным оригиналам документов. А представляют их клиенты только для ускоренной обработки заявления.

Иногда страховщики запрашивают у клиента и другие дополнительные документы. Это не совсем законно, но если эти бумаги есть, то лучше их представить, чтобы ускорить решение.

Как вернуть навязанную страховку

Для того, чтобы вернуть нежелательную страховку, необходимо четко понимать, по каким правовым основаниям происходит возврат.

Сразу следует сказать, что с большей вероятностью, добровольно банк ничего вам не вернет. Как правило, заявление с умными фразами про недопустимость навязывания страховки, со ссылками на статьи закона, не пугают банк. Скорей всего потребуется обратиться с заявлением в суд.

В нашей практике возврат навязанной страховки происходит после подготовки и подачи иска: путем заключения мирового соглашения либо путем принудительно взыскания по решения суда.

Что мы подразумеваем под «возвратом страховки», навязанной вместе с кредитным договором.

Возврат страховки — возврат суммы страховой премии страховой компанией на кредитный или иной счет заемщика, и соответствующее изменение условий кредитного договора: сумма кредита уменьшается на сумму страховки, проценты пересчитываются, выдается новый график погашения.

При возврате страховой премии на кредитный счет, если к этому моменту заемщик еще не погасил кредит, деньги, как правило, идут на частичное погашение кредита.

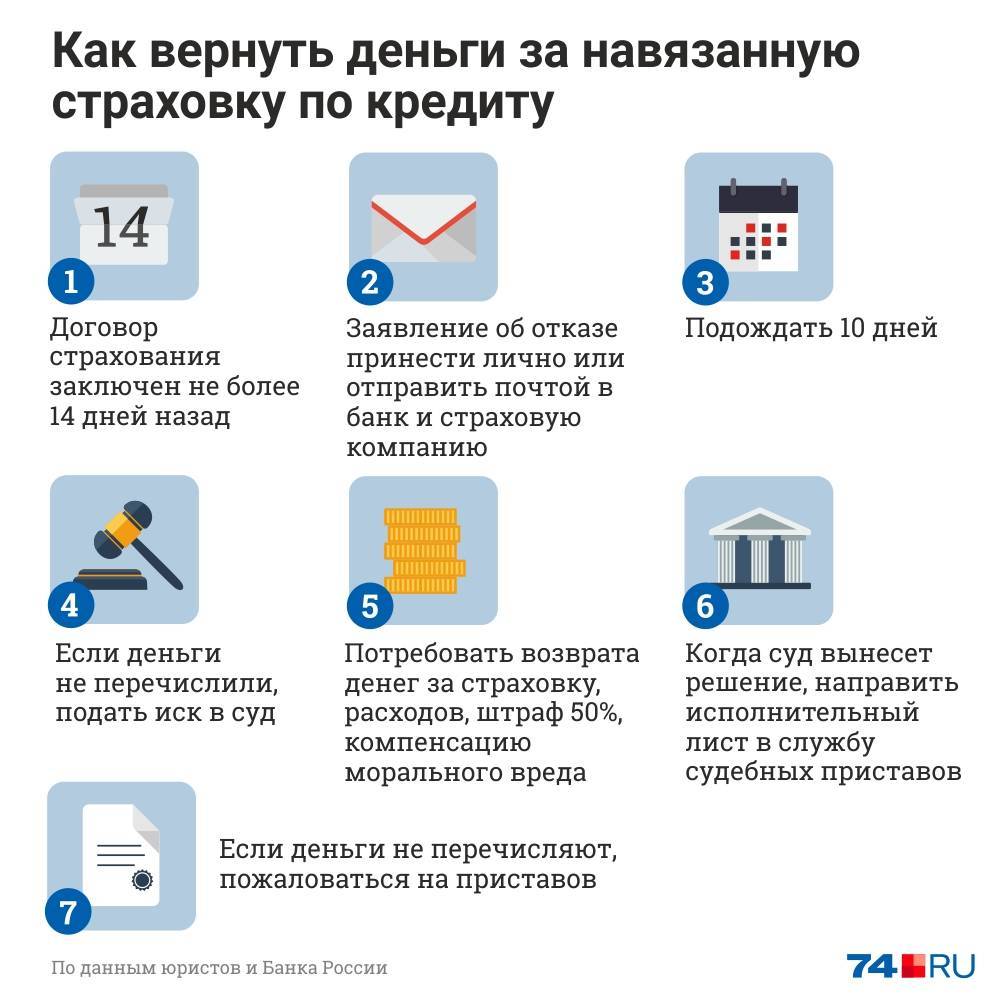

Отказ от договора страхования в «период охлаждения»

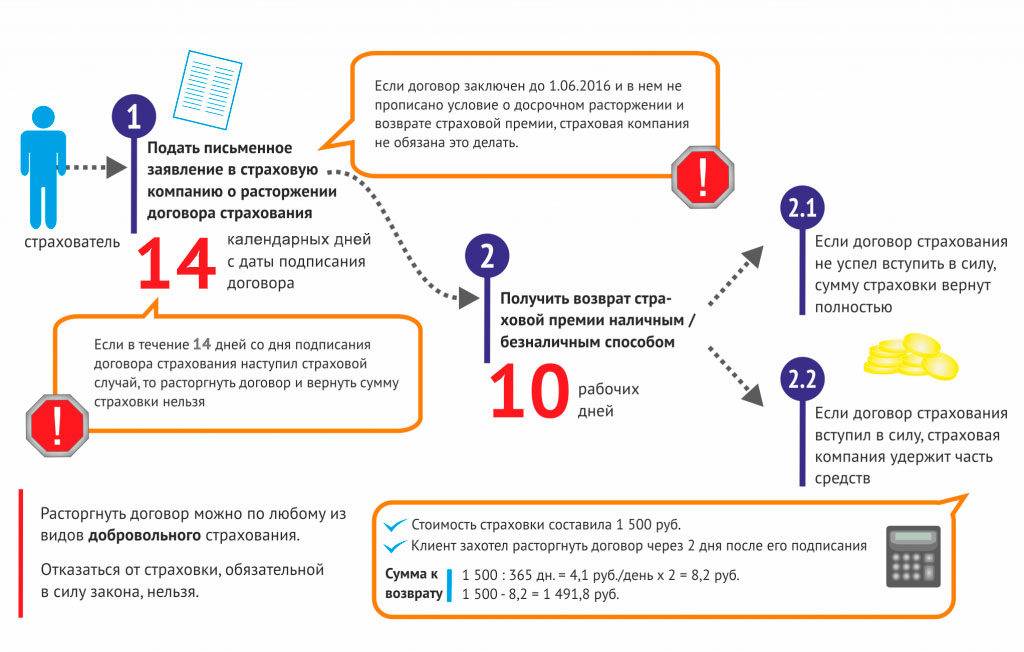

Указанием Банка России от 20.11.2015 №3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов страхования» был установлен «период охлаждения», составляющий пять дней, в которые страхователь вправе отказаться от договора.

Не имеет значения, была ли уже оплачена страховая премия. Единственное исключение – это наступление страхового случая после заключения договора, но до подачи заявления на отказ.

Договор страхования считается расторгнутым сразу, как страховщик получит ваше заявление об отказе. Основание — ст. 450.1 Гражданского кодекса РФ. Теперь страховая должна вернуть страховую премию по указанным в заявлении реквизитам или на кредитный счет, с которого поступила оплата.

Если на момент подачи заявления, установленный договором период действия страхования начался, то страховщик вправе удержать часть страховой премии соразмерно прошедшему периоду.

Приведем пример расчета суммы возврата в таком случае. Если размер страховой премии составляет 50000 руб. за период действия страхования продолжительностью один год, то при отказе от договора на третий день после начала действия страховки (если дата начала страхования совпадает с датой подписания договора), размер удержанной страховщиком суммы составит 410 руб. 96 коп. (50000/365*3).

Сколько вам вернёт страховая, если договор уже начал своё действие.

Пример расчета.

Страховая премия: 50 000 рублей

Срок страховки: 1 год

Когда оформили отказ от страховки: на 3 день

50 000 — ( 50 000 / 365 * 3 ) = 49 589 руб. 04 коп.

К возврату 49 589 руб. 04 коп.

Отказ от договора страхования, если прошло более 14 дней

Отсюда следует, что, если вы пропустили 14-дневный срок, но при этом вам не была предоставлена эта информация – вы можете отказаться от страховки и по истечении 14-дневного «периода охлаждения».

Установить взаимосвязь документов

Если по содержанию документов удается установить факт навязывания — это также дает вам возможность отказаться от страховки. Такое право вам дает ст.16 потребительского закона, согласно которой это недопустимо.

Другие основания

Возможны и иные законные основания для расторжения или признания недействительным/незаключенным договора страхования.

Для того, чтобы понять, имеются ли у вас основания для отказа от навязанной страховки по таким законным основаниям – необходимо показать ваш договор юристу общества защиты прав потребителей на бесплатной консультации.

Добровольное

Кредитные организации активно предлагают виды страхования. Рассмотрим, какие финансовые продукты входят в группу «добровольные», и можно ли вернуть деньги.

Страхование жизни и здоровья

Это самый распространенный бланк, который менеджеры пытаются продать с любым займом. Полагается выплата при:

- временной утрате трудоспособности;

- инвалидности;

- смерти.

Возврат страхования жизни при получении кредита доступен после его оплаты. Как выгоднее забрать деньги обратно, будет рассмотрено далее.

Имущество

При ипотеке специалисты дополнительно оформляют защиту на внутреннюю, внешнюю отделку, имущество, гражданскую ответственность. Их даже не останавливает тот факт, что покупается новая квартира на этапе строительства.

Возвратить полис по кредиту выгоднее в течение 20 дней, чтобы не потерять средства.

Потеря работы

Интересный бланк защиты, который активно предлагают в рамках программы «жизни и здоровья», поскольку риск невозврата кредита велик, по финансовой несостоятельности клиента. Компания будет выплачивать за вас займ, если вы потеряете занятость по вине работодателя. К примеру, попадете под сокращение или компания будет признана банкротом.

Однако не стоит надеяться, что вы будете отдыхать, а страховщик каждый месяц вносить оплату финансовой компании. По полису оговорены точные сроки, когда будет происходить погашение. К примеру, не более 3 месяцев подряд.

Помощь на дороге

Речь идет про программы, при которых водитель может запросить помощь на дороге при наступлении ДТП. Также по полису водитель может вызвать уполномоченного специалиста в любое время, если:

- закончится бензин;

- произойдет прокол колеса;

- необходимы ремонтные работы.

Все услуги по бланку добровольной защиты бесплатные. Если банком была навязана страховка по авто кредиту, то отказ можно оформить сразу после подписания соглашения и получения транспорта.

Индивидуальное и коллективное страхование

Все возникающие по данному поводу вопросы регулируются Законом РФ №4015-1 от 27 ноября 1992 года. Изучив его, станет ясно, что различия между данными видами существенное и как забрать страховку по кредиту.

Индивидуальное – это полис, который покупается по схеме: клиент – страховая организация. Что касается кредитора, то он просто выступает агентом, который имеет право заключать договоры, получать за это комиссионное вознаграждение.

Что касается коллективного вида, то банк оформляет защиту с кредитной организацией, после присоединяет клиента к ней. Страхователем по договору выступает кредитор, из-за чего возврат по коллективной защите по кредиту крайне сложен.

После изучения статистки можно сказать, что в последнее время судебная практика по возвратам и отказу от коллективной страховки на стороне клиента.

Что говорится в новой редакции закона

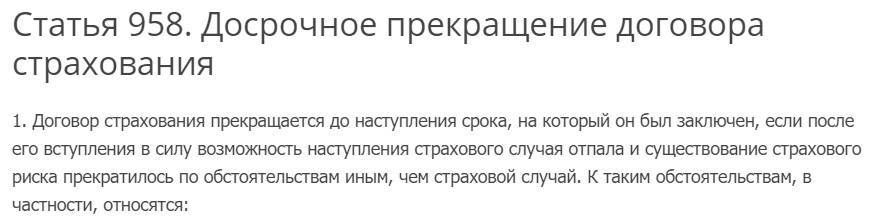

Изменения вносятся не только в закон о потребительском кредите, но и в статью 958 Гражданского кодекса РФ. Причем изменения в Гражданском кодексе вступили в действие еще 26 июня 2020 года. Согласно поправкам, при досрочном погашении потребительского кредита или займа заемщик имеет право по закону вернуть часть страховки в пропорциональном соотношении к оставшемуся периоду действия договора страхования.

Еще одним условием для частичного возврата страховой премии при расторжении договора страхования является отсутствие наступления страхового случая. Если страховой случай уже наступил, то никакая сумма при расторжении страхового договора не возвращается.

В настоящее время частично вернуть страховку по кредиту можно только при условии, что это прописано в договоре добровольного страхования. Чаще всего, страховые компании или банки отказывают в возврате страховки, и заемщикам приходится обращаться в суд.

Если истец докажет, что сумма страховой премии напрямую зависит от суммы обязательств по кредиту, то суд принимает сторону бывшего заемщика. В этом случае страхователю выплачивается частично сумма страховой премии и моральный ущерб.

Стоит отметить, что доказать взаимосвязь между страховым и кредитным договорами довольно проблематично. При составлении кредитного договора банки тщательно «подбирают» слова, чтобы заемщику тяжелее было доказать зависимость между страхованием и кредитованием. В противном случае банки лишатся возможности зарабатывать от негласного принуждения потенциальных клиентов в оформлении договора страхования при получении кредита.

Чтобы доказать взаимозависимость страхового и кредитного договоров, сумма страховой премии должна ежегодно уменьшаться пропорционально в зависимости от суммы кредита или займа. Кроме того, срок действия договора добровольного страхования должен быть равным сроку действия кредитного договора, или договор продлевается каждый год на протяжении всего срока выплаты кредита.

Изменения, которые вступят в силу с 1 сентября 2020 года, касаются только потребительских кредитов, на сферу ипотечного кредитования поправки не распространяются.

Кроме этого, законодатель обратил внимание на то, что действие новой редакции закона о потребительском кредитовании будет распространяться на договоры, заключенные с 1 сентября 2020 года и позднее. То есть, если кредит со страховкой был заключен, например, в июне 2020 года, то действие новой редакции закона на него не распространяется

Заемщику придется урегулировать данный вопрос с банком или страховой компанией напрямую. А если они откажут – обращаться в суд.

Кроме этого, в новой редакции, которая вступит в силу с 1 сентября, прописано, что банк имеет право повысить процентную ставку по кредиту при расторжении договора страхования – но только в том случае, если в кредитном договоре прописано согласие заемщика на заключение договора страхования и кредит выплачен не полностью.

О чем должны помнить заемщики при страховании кредитов?

Чтобы не быть обманутым, кредитополучатель при получении займа должен выбрать такой банк, который сразу же сможет предложить несколько аккредитованных страховых компаний и не будет специально навязывать свою.

Перед началом подписания конкретного страхового соглашения, все его условия нужно внимательно проанализировать. Правильнее всего для этой цели привлечь опытного юриста. Он поможет убедиться в правильности составления и предельной понятности изложенных в страховом договоре пунктов. Между страхователем и страховщиком должны отсутствовать в расхождения в трактовании положений соглашения.

После того как страховое соглашение будет подписано, юрист нашей компании даст нужные консультации по вопросам подготовки и заполнения нужных документов, которые будут использоваться после возникновения страхового случая.

Несмотря на небольшой разброс стоимости услуг страховых компаний, найти ту, которая затем без проблем вернет по первому требованию деньги, можно. Наши юристы помогут сделать это быстро и правильно.

Зачем банки навязывают страховку при оформлении кредитов, законно ли это и какие приемы используют

Следует называть вещи своими именами – кредитно-финансовые организации навязывают при оформлении ссуды полисы страхования. Безусловно, прямые доказательства достать трудно, т. к. менеджеры высшего звена проходят специальные тренинги, коуч-классы и обучение. Зачастую заемщик может даже не осознавать, как дал согласие на страховку.

Непосредственно полисы, выдаваемые совместно с кредитами – обычная и законная практика, применяемая как на Востоке, так и на Западе. При возникновении форс-мажорных обстоятельств – заболевание, летальный исход, утрата имущества – компания возмещает банку средства по займу.

Однако из-за некомпетентного отношения сотрудников учреждений страхование приобретает порой угрожающие формы. Так, гражданина ставят в безвыходное положение – оформить полис или не получить деньги. При этом законодательно запрещено навязывать услуги и доп. продукты. Если нарушение выявится, то в отношении уполномоченного лица и банка будет возбуждено административное дело. ФАС накладывает на такие организации и менеджеров штрафы.

Финансовый интерес для банка навязать страховку с примерами

Выдача страховки вместе с кредитным договором – способ увеличения прибыли за счет ставки. Как правило, сумму полиса включают в тело займа, а проценты начисляют на итоговые показатели. Однако если отказаться от навязанной страховки по кредиту, то на руки человек получит гораздо меньше.

Для расчета ставки по ссуде возьмем пример – сравнение займов без полиса (100 тысяч руб.) и с ним, когда премия в 10 тыс. рублей включается в тело. Ставка 14,9%. Таким образом, переплата за 12 мес. составляет 14 900 р.

Однако фактически расчет имеет следующий вид:

Таблица 1.

| Условия | Без полиса | Со страховкой |

|---|---|---|

| Размер займа | 100 тысяч рублей | 90 тыс. руб. |

| Страхование | – | 10 тысяч рублей |

| Переплата за 12 месяцев | 14900 | 14900 |

| Общая переплата | 14900 | 24900 |

| Фактическая ставка по кредиту | 14,9% | 27,66% |

Посмотрите видео: “При оформлении кредита навязали страховку – как вернуть деньги.”

Таким образом, при оформлении полиса гражданин берет заем не под 14,9%, а практически в 2 раза больше. Сфера страхования позволяет банкам снизить риски при невозврате долга. Если с заемщиком случится патовая ситуация, то компания будет выплачивать кредит вместо человека.

Услуги юриста по возврату страховки по кредиту

Юрист по таким вопросам поможет вернуть страховые деньги и комиссию от банка. Зачастую они предоставляют следующие разновидности услуг:

- Консультация по всем вопросам, связанных с возвратом денег по страховке.

- Сопровождение в течение всего процесса разбирательства, представление интересов клиента в суде.

- Сбор необходимых документов и доказательств, чтобы подтвердить версию навязывания услуг со стороны банка.

- Подготовка аргументов в пользу того, что договор является недействительным или был нарушен.

Помимо описанных услуг опытные юристы помогают выстроить грамотную линию переговоров с банком. Это поможет решить все вопросы в досудебном порядке, что сильно сэкономит деньги и время.

Что делать при отказе в возврате денег

Если страховщик не удовлетворил требование о возврате денег по страховке, то подобная ситуация решается в судебном порядке

Здесь важно учитывать территориальную подсудность, исковое заявление подается:

- по месту нахождения юридического лица;

- по месту жительства или временного пребывания заявителя.

Кроме того, подать жалобу на действия можно в территориальный отдел Роспотребнадзора. У застрахованного лица есть на это 1 год с момента заключения договора. Заявление подается в претензионной форме и должно содержать следующие сведения:

- наименование финансовой организации и страховой компании;

- данные о займе: дата заключения договора, срок кредитования, сумма, проценты (при необходимости дата досрочного погашения);

- детальное описание проблемы (необходимо написать на основании чего выдвигаются требования на возврат денег по страховке);

- аргументировать претензию ссылками на законодательство РФ;

- прикрепить официальное уведомление страховщика о причинах отказа;

- написать свои требования к организации.

Если специалисты Роспотребнадзора также отказали в возврате средств, то необходимо обращаться в суд с иском. Необходимо быть готовым, что споры, связанные с защитой прав потребителей по договорам с финансово-кредитными учреждениями в сфере финансовых (страховых) услуг рассматриваются достаточно долго. Ответчики могут не являться на заседания и тогда дата рассмотрения переносится и такое может происходить неоднократно. В заявлении требуется указывать следующие данные:

- фамилия, имя и отчество, а также адрес проживания и контактный номер телефона;

- юридическое наименование компании, которая отказала в возврате средств;

- требования и основания, подкрепленные ссылками на актуальные законодательные акты.

К иску прикладываются копия кредитного договора и уведомление об отказе от страховщика. Подобное судопроизводство лучше всего доверить квалифицированному юристу, который сможет правильно аргументировать позицию доверителя. Суд также не панацея при решении подобных споров, практика показывает, что застрахованное лицо и в этом случае может получить отказ в удовлетворении требований.

Банки не могут принуждать заёмщика к заключению договора страхования, за исключением залоговых кредитов. Потребитель вполне законно может отказаться от страховки, но это скажется на процентной ставке, так как банк теряет гарантии возврата средств в полном объёме. Если страховщик отказывает в возврате средств и 14-дневный период не закончился, то необходимо обращаться в суд.

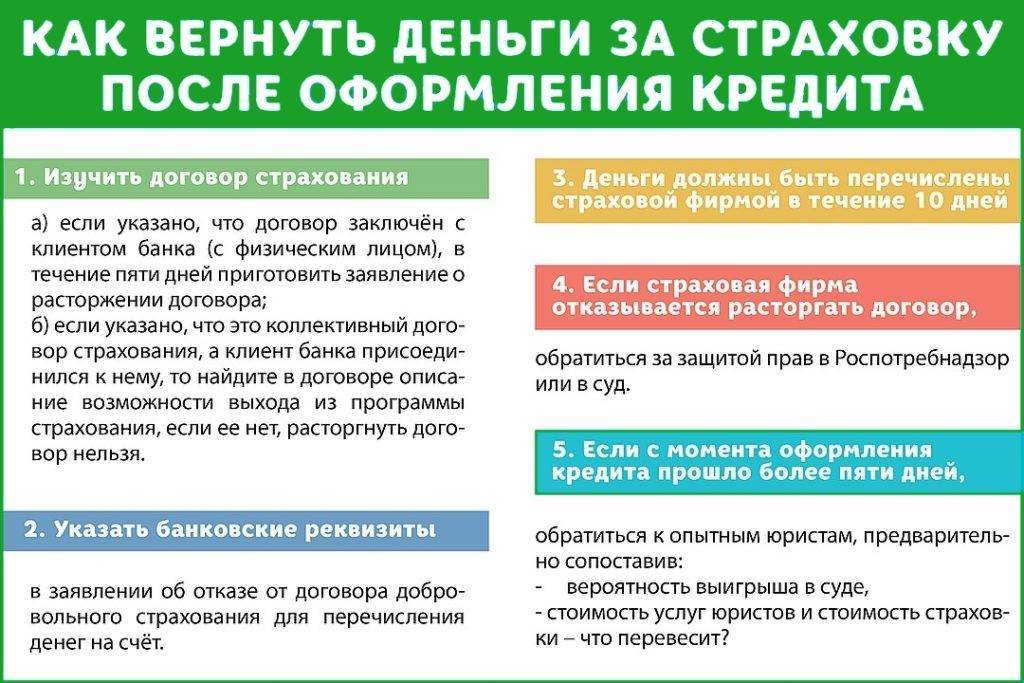

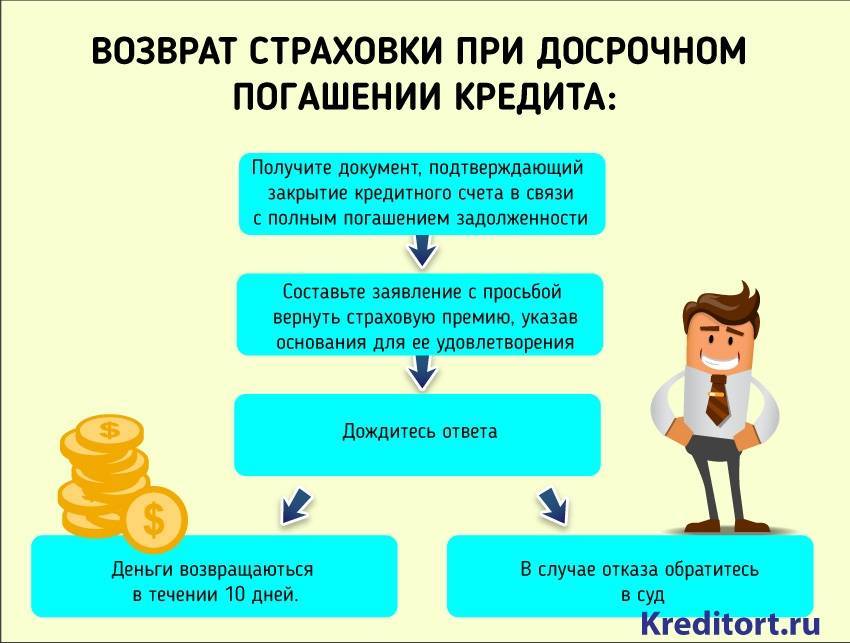

Возврат при досрочном погашении кредита

Важно знать, как вернуть страховку по кредиту при досрочном закрытии долга. Клиенту следует внимательно прочитать договор, после этого делать визит к уполномоченному специалисту

Чтобы вернуть деньги за неиспользованный договор следует:

- взять справку у кредитора об отсутствии задолженности;

- после погашения со справкой обратиться в офис финансовой организации;

- заполнить заявление на возмещение по страховки кредита;

- приложить копию паспорта, оригинал бланка;

- получить выплату через кассу или на карту.

Для возврата суммы страховки по кредиту последним способом нужно подготовить выписку по расчетному счету.

Нужна ли помощь юриста или можно справиться самостоятельно

Если вы готовы тратить личное время, досконально проверять все заполненные данные, то отстоять права можно самостоятельно.

Для экономии личного времени вы можете поручить дело опытному специалисту, получить юридическую помощь по возврату денег.

Для этого вам необходимо указать контакты, написать обращение через наш портал, в разделе онлайн-чат. Высококвалифицированный специалист не только ответит на вопросы, но и поможет правильно составить документы.

Помощь в возврате страховки предоставляется как при обращении в течение 14 дней после подписания, так и после.

В завершение следует отметить, что каждый гражданин может запросить деньги за добровольный вид страхования обратно. Это актуально, если после подписания кредитного договора он решит, что бланк не нужен. Для расторжения следует подготовить документы и обратиться к специалисту.

Если вы сталкивались с навязыванием добровольных услуг при получении займа, то предлагаем оставить отзыв в разделе «добавить комментарий». Нам и читателям будет полезно узнать, где и какой продукт вы оформляли. Также расскажите, как смогли отстоять свои права или сколько пришлось переплатить для получения желаемой суммы.

Будем благодарны, если по итогам прочтения статьи вы поставите лайк и поделитесь материалом с друзьями через социальные сети.

Подробнее о том, где взять кредит без страховки в 2022 году и что делать, если вам её навязывают, вы можете узнать далее на страницах нашего онлайн-журнала.

Вернуть страховку по потребительскому кредиту

Остановимся на тех моментах, когда в договоре не указаны (или не учтены) условия возврата средств по страхованию. Чаще всего в таких ситуациях необходимо требовать возврата денег, опираясь на условия и нормы закона, которые этим условиям соответствуют.

Какие виды страховок могут быть при потребительских кредитах:

- жизни (например, от угрозы при болезнях или в экстренных, травматических случаях);

- добровольное медицинское;

- финансовых рисков;

- от случаев с причинением вреда или другого ущерба и т.д.

Как вы могли получить эту страховку (те самые условия, которые могут быть основанием для возврата по закону):

- Вам ее навязали любым способом – например, уверили, что без нее кредит невозможен, или сказали, что так положено по закону.

- Вам назначили проценты по навязанной страховке.

- Проценты по страхованию были увеличены, о чем вас не предупредили (опять же, нужно изучить договор – некоторые банки оставляют за собой такую возможность в пунктах документа).

- Вам выдали ее “автоматически”, как одно из само собой разумеющихся условий кредитования и т.д.

Если “период охлаждения” еще не закончился, подавайте заявление об отказе в страховую.

Если нет – определите условия, актуальные для вашей ситуации. Затем обращайтесь в банк или страховую – с заявлениями или претензиями. Каждое из них оформляется по тому же принципу, о котором мы говорили чуть выше, и они актуальны на любом этапе погашения кредита – вне зависимости от того, закрыли вы его или еще нет.

Изменится ли размер кредитной ставки

Страховка – это обеспечительная мера, которая гарантирует банку, что деньги будут возвращены и кредит не будет числиться на балансе в качестве безнадежного. Обычно, базовая ставка возрастает из-за неудовлетворительного рейтинга платежеспособности, срока кредитования, минимальной суммы первоначального взноса. Страховка также может оказать существенное влияние на проценты.

Если потребитель отказался от страхового полиса, то займодавец может повысить процентную ставку от 3 до 6%. Как правило, условия кредита при отказе от страховки прописываются в договоре. Данное право закреплено за кредитором на законодательном уровне и регламентировано актом №483-ФЗ (статья 1, часть 11).

Возврат страховки до 14 дней и после 14 дней

Первое правило в договоре должен быть указан срок в течении, которого страхователь может отказаться от страховки и получить страховую премию назад. При этом отказаться естественно можно если страховой случай не наступил — ну иначе это было бы и просто глупо делать.

Требования настоящего Указания не распространяются на следующие случаи осуществления добровольного страхования:

- осуществление добровольного медицинского страхования иностранных граждан и лиц без гражданства, находящихся на территории Российской Федерации с целью осуществления ими трудовой деятельности;

- осуществление добровольного страхования, предусматривающего оплату оказанной гражданину Российской Федерации, находящемуся за пределами территории Российской Федерации, медицинской помощи и (или) оплату возвращения его тела (останков) в Российскую Федерацию;

- осуществление добровольного страхования, являющегося обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством Российской Федерации;

- осуществление добровольного страхования гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств.

Согласно п.5 этого же Указания страховая премия при отказе в срок до 14 дней, должна быть возвращена в полном объеме, если срок договора страхования еще не наступил. Если срок страхования наступил, то есть договор вступил в силу (смотрим дату договора, как правила вступает с момента подписания), то выплачивается ее часть.(ст.6 Указа).

Рассчитать часть выплаты можно просто поделив суму на количество дней действия договора, получить сумму за день и умножить ее на количество дней которое прошло до подачи заявления на отказ от договора страхования.

Далее рассмотрим возврат страховки до 14 дней и после 14 дней и то, что происходит со страховкой в Банке.

Рекомендации и выводы

Прежде чем соглашаться на добровольное страхование в банке, учтите такие факторы:

- Различайте обязательную и добровольную страховку. Когда кредит предоставляется на условиях залога, страхование залогового имущества обязательно. В потребительском кредитовании страхование жизни и здоровья – добровольный шаг.

- Закон ограничивает сроки для подачи заявления на возврат страховки по кредиту.

- Возможность возврата страховой премии при досрочном погашении кредита зависит от специфики договора и рассматривается индивидуально.

- Страховка по кредиту выгодна, если она позволяет существенно снизить процентную ставку или увеличить кредитный лимит.

Помните, что любой спор между клиентом и страховой компанией нужно рассматривать индивидуально. Рекомендуем воспользоваться предварительной консультацией юриста, а после этого подписывать договор страхования или оформлять кредит в банке. Опытный специалист изучит документы до подписания, расскажет о возможных рисках, а вы примете взвешенное решение.

Как мы работаем

1

Бесплатная консультация

2

Выработка позиции по делу

3

Заключение соглашения

4

Работа юристов

5

Результат для клиента

15 лет работы на рынке юридических услуг

Юридическое Агентство Санкт-Петербурга основано в 2004 г. и ведет успешную деятельность уже 15 лет

30 опытных специалистов

Наша команда — компетентные юристы и адвокаты с узкой специализацией в отдельных областях права

10 лет минимальный опыт работы юристов

Все консультации проводят юристы с опытом удачного решения схожих ситуаций, что обеспечивает максимальную помощь клиенту.

91% выигранных дел

Результаты говорят сами за себя — с 2004 года выиграно 3756 дела, довольными остались 5073 клиента, им выплачено 874 474 045

72% обжалованных судебных решений

Мы беремся за дела любой сложности и на любой стадии процесса, однако чем раньше обратиться к специалисту тем более вероятен положительный исход дела

24 часа на связи

Мы готовы вести Ваше дело от начала и до конца, сопровождая и поддерживая Вас на протяжении всего процесса