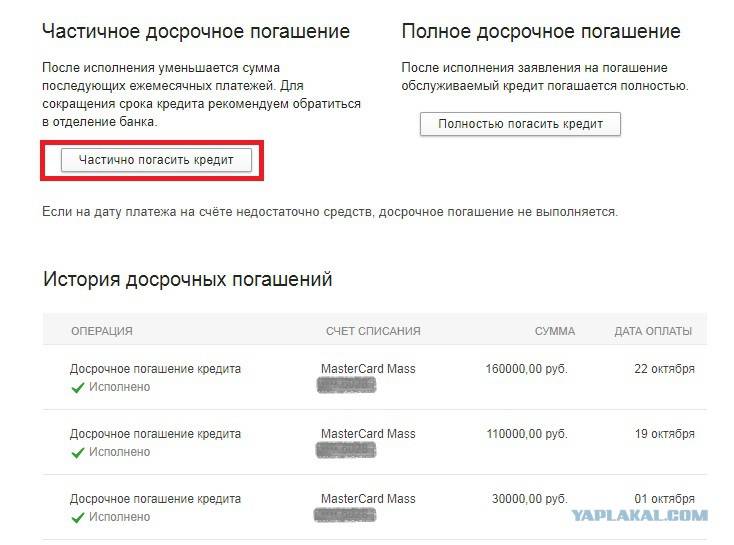

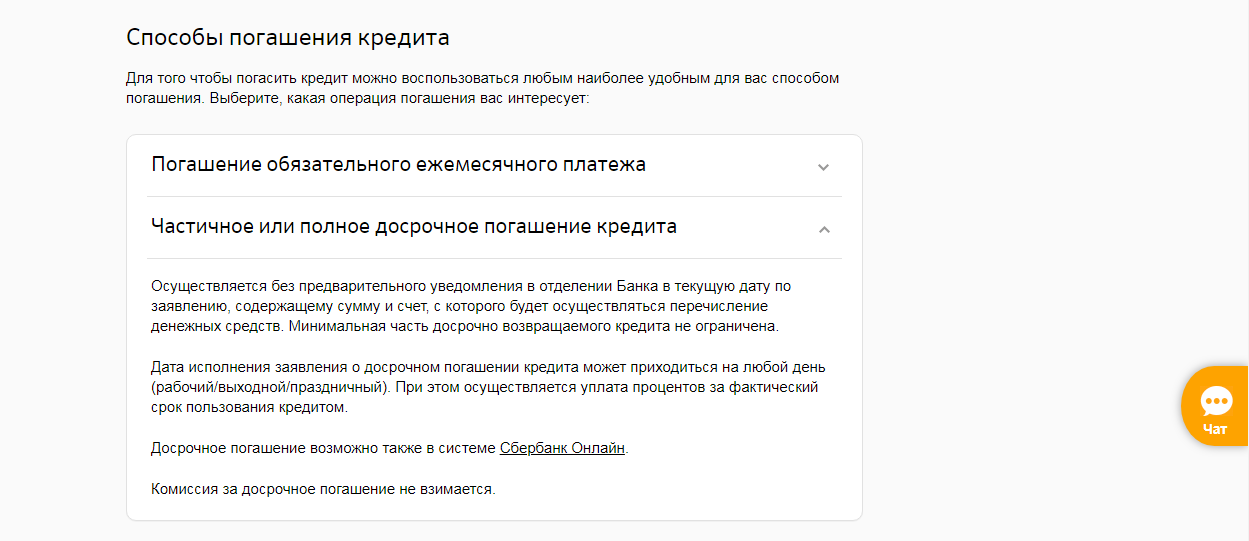

Частичное погашение кредита

Часто у заемщиков появляются дополнительные средства, позволяющие выплатить взятый кредит быстрее. Что такое досрочное частичное погашение займа и какова его процедура – далее.

Что такое частично досрочное погашение кредита

Частичное досрочное погашение – это превышение суммы внесенного платежа над тем его размером, который указан в договоре. Простыми словами, если заемщику необходимо в этом месяце заплатить 10 тыс. р. в качестве ежемесячного взноса, а он вносит 15 тыс. р., то сумма 5 тыс. р., является досрочным частичным погашением. В таком случае банк уменьшает остаток основного долга (тела кредита), и пересчитывает проценты за пользование займом.

Вопреки укоренившемуся мнению о том, что досрочное погашение не разрешается самими банками, это не так. Гражданский кодекс РФ гарантирует право заемщика досрочно погашать долги перед фин.учреждениями. Однако в договоре кредитования могут быть предусмотрены штрафные санкции за это, поэтому перед подписанием, кредитное соглашение следует внимательно изучить.

Порядок досрочного погашения кредита

Порядок частичного погашения кредита довольно прост:

Изучите договор кредитования. В нем должно быть оговорено требование банка уведомлять о планируемом частичном досрочном погашении долга.

Если такое требование есть — обратитесь на горячую линию банка и уточните, в какое вам отделение лучше обратиться для получения консультации. Как правило, процедура погашения происходит там, где вы брали заем.

Подойдите к ответственному менеджеру и сообщите о своих намерениях. Он выдаст вам бланк заявления «О частичном досрочном погашении кредита».

Если бланк не предусмотрен, то пишите заявление в произвольной форме, указав сумму досрочного погашения. Обязательно заполните заявление в двух экземплярах, один из которых оставите себе с регистрационным номером и подписью принявшего лица.

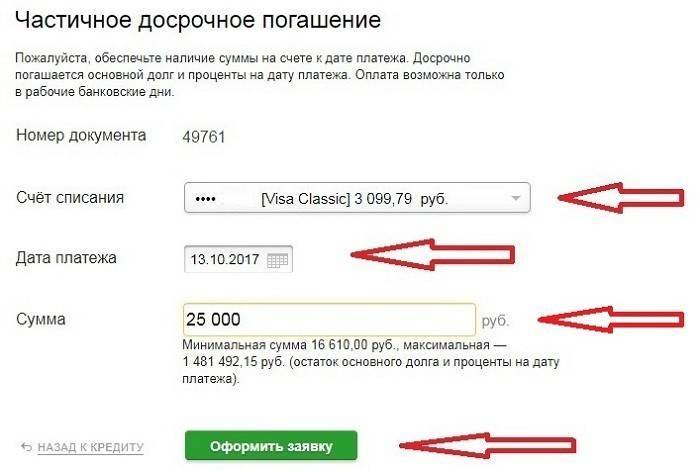

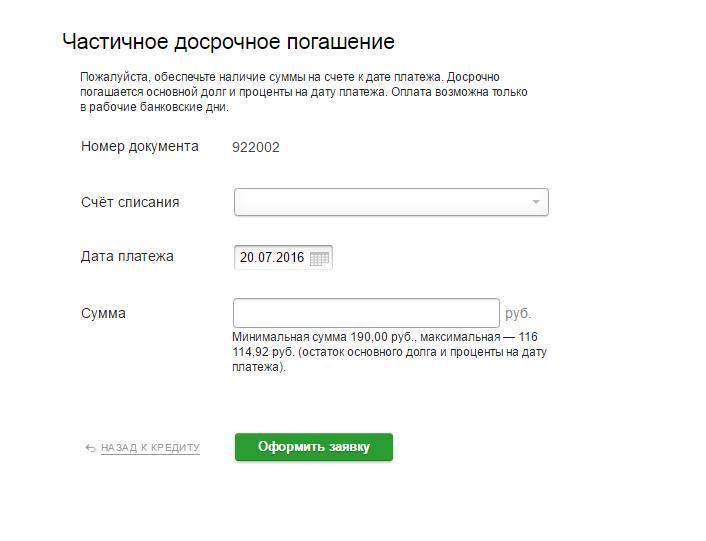

При частичном погашении кредита в Сбербанке, либо в другом фин.учреждении — укажите в заявлении дату операции и номер счета, с которого будут списаны средства.

Перед тем как внести сумму в кассу, уведомьте об этом менеджера банка

Это очень важно, так сотрудники организации должны будут подготовить соответствующие документы. Дело в том, что при оплате кредита сумма платежа сначала зачисляется на ваш лицевой счет, а уже потом на кредитный.

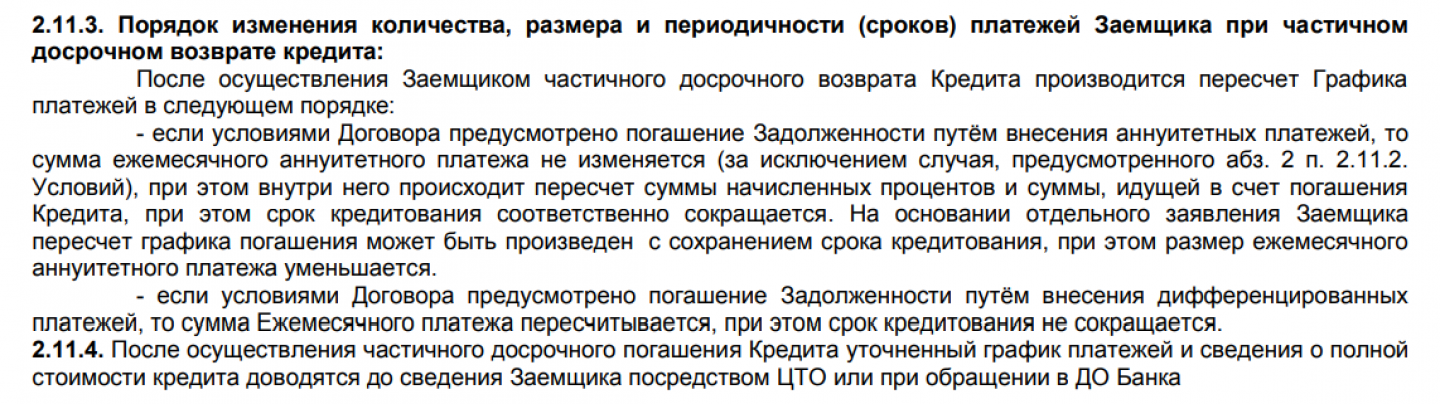

При частичном досрочном погашении в ВТБ вам предложат два пути:

- пересчитать график погашения кредита с уменьшением суммы платежа;

- сократить срок кредита с тем же графиком, что указан в договоре.

Первый вариант не подходит для ипотечного кредитования. Дело в том, что договор ипотеки вместе с графиком платежей регистрируется в Регистрационной палате. Его изменение требует обязательной регистрации в данном ведомстве. Поэтому при ипотеке вам просто могут сократить срок кредита.

Частичное погашение кредита: плюсы и минусы для заемщика

Досрочное погашение является большим плюсом для заемщика.

Клиент снимает с себя долговое бремя и экономит на процентах, что немаловажно в условиях кризиса. Минусы досрочного погашения кредита станут заметными при снижении курса национальной валюты. В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму

Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти

В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму. Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти

Минусы досрочного погашения кредита станут заметными при снижении курса национальной валюты. В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму. Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти.

Уведомление кредитора о досрочном возврате средств. Что говорит об этом закон?

Важно знать! Если вы собираетесь досрочно выполнить свои обязательства по потребительскому, ипотечному или автокредиту (кроме кредитной карты), то практически во всех банках существует требование, согласно которому заемщик должен заранее написать заявление на досрочное списание основного долга в той сумме, в которой он того желает. При отсутствии такого заявления, внесенные вами деньги будут просто лежать, как на обычном счете, и списываться строго по графику

Требование о предварительном уведомлении – это нормальное требование банков, которое подтверждается законом.

Статья 11 закона №353-ФЗ «О потребительском кредите (займе)», которая называется «Право заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа)» даёт нам подробные разъяснения о необходимости уведомления.

Пункт 4 говорит о праве заёмщика вернуть кредитору досрочно всю сумму кредита или её часть с предварительным уведомлением не менее чем за тридцать (30) календарных дней до предполагаемого дня возврата денежных средств. Срок уведомления, установленный договором, может быть и более коротким. На кредитора также накладывается обязательство произвести расчет суммы основного долга и процентов за фактический срок пользования потребительским кредитом в течение ПЯТИ календарных дней со дня его уведомления и предоставить указанную информацию заёмщику (пункт 7).

Кредитор при этом обязан предоставить заемщику информацию об остатке денежных средств на банковском счете заемщика – не путайте с остатком по кредиту на дату досрочного возврата. Речь идёт о том счёте, с которого банк переводит деньги на ссудный счёт (см. выше), и остаток денег на нём целесообразно использовать для погашения.

Раз уж пошёл разговор о кредитном остатке, то обратим внимание на очень важный момент – не стоит полагаться на свои силы и пытаться рассчитать сумму полного погашения самому (самой). Узнавайте эту информацию, как говорится, «от первых лиц» – у самого кредитора, и заранее готовьте нужную сумму

Если гасить займ будете в банке, то кассир вам обязательно подскажет нужную сумму (в МФО – в личном кабинете заёмщика, обычно нужная сумма высвечивается автоматически после соответствующего запроса), а если единственный доступный способ – банковский перевод, то полагайтесь только на информацию от кредитора. Самостоятельность может привести к проблемам: нехватка даже 1 рубля аукнется начислением неустойки.

Пункт 5 разъясняет, что кредитор может законно потребовать вернуть досрочно ЧАСТЬ кредита только в день совершения очередного платежа (в плановую промежуточную дату), но при условии уведомления кредитора о частичном досрочном погашении за срок не менее 30 календарных дней.

Для заёмщика очень важным является пункт 6 одиннадцатой статьи закона, в котором указывается обязанность заёмщика уплатить проценты при полном и частичном погашении ТОЛЬКО НА ФАКТИЧЕСКИЙ ДЕНЬ ВОЗВРАТА суммы или её части. Теперь начисление банками процентов за весь срок погашения при досрочном возврате заёмных средств будет ПРОТИВОЗАКОННО!

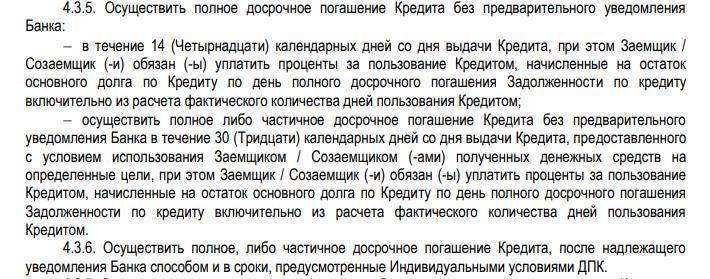

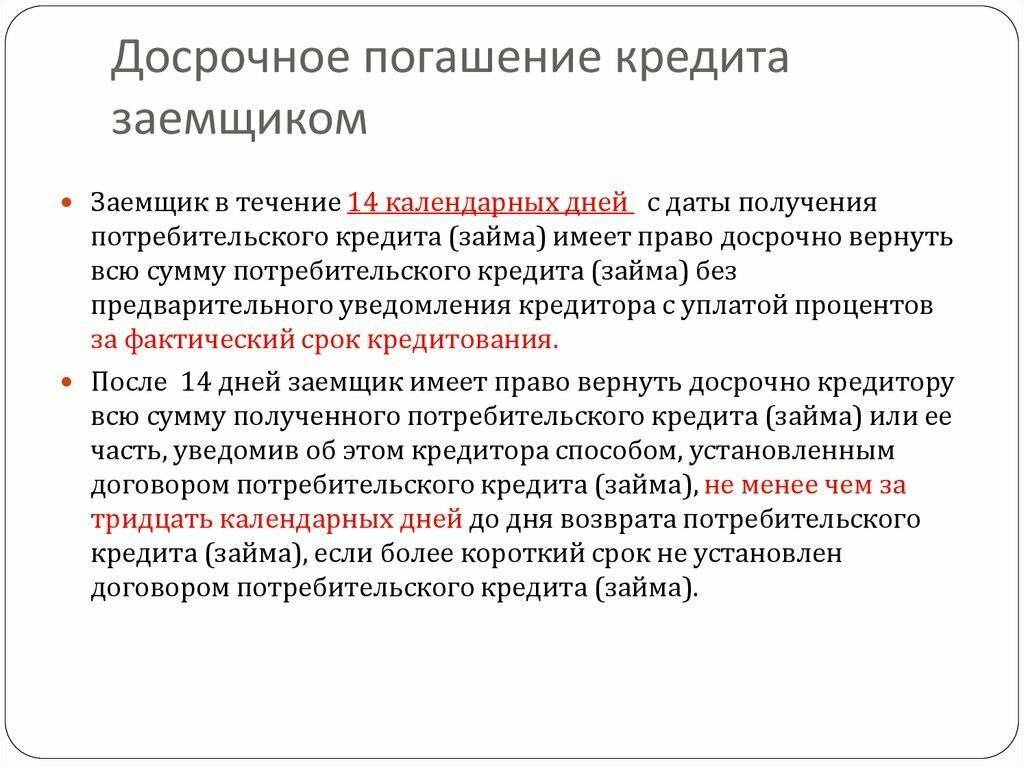

Закон даёт получателю кредитов ещё одну очень интересную возможность! Согласно пункту 2 заёмщик имеет право БЕЗ ПРЕДВАРИТЕЛЬНОГО УВЕДОМЛЕНИЯ кредитора вернуть досрочно ВСЮ сумму кредита в течение ЧЕТЫРНАДЦАТИ (14) календарных дней с даты его получения, с уплатой процентов за фактический срок кредитования. А по целевому кредиту (пункт 3) то же самое можно сделать в течение тридцати дней с даты получения займа, причем вернуть можно как ВСЮ сумму так и её ЧАСТЬ.

Это безусловное право каждого заёмщика, и оно не может оспариваться никаким финансовым учреждением: ни банками, ни микрофинансовыми организациями.

Продолжаем изучение статьи 11. Если досрочный возврат ЧАСТИ кредита (займа) привел к изменению его полной стоимости, то кредитор обязан предоставить заёмщику полную стоимость кредита и заново рассчитанный график платежей, если такой график ранее предоставлялся заемщику (пункт 8)

Ну а последний пункт этой важной статьи (пункт 9) говорит о том, что досрочный возврат ЧАСТИ средств не влечет за собой необходимость изменения кредитного договора, т.е. взаимные обязательства между заёмщиком и банком (МФО) как были, так и остаются неизменными

Досрочное погашение с помощью материнского капитала

В свете последнего выступления Президента вырастет число семей, которые могут получить материнский капитал после рождения детей. По условиям предоставления семейного материнского капитала, его можно пустить для досрочного погашения ипотеки всей суммой сразу, так и погашать за счет этой суммы ежемесячные платежи по кредиту.

Для того, чтобы погасить материнским капиталом ипотеку, необходимы следующие действия:

- получить в ПФР (или с помощью МФЦ) сертификат на выплату семейного материнского капитала;

- взять в банке справку о наличии ипотечного кредита и условий его выплаты – общую сумму, график погашения, срок кредита;

- предоставить эту справку в ПФР по месту жительства вместе с необходимым пакетом документов (заявление о распоряжении средствами материнского капитала на погашение ипотеки, паспорта членов семьи, кредитный договор, правоустанавливающие документы на приобретенное имущество, СНИЛСы и проч. по требованию).

На рассмотрение вашего заявления Пенсионному фонду России отведено 30 календарных дней. При принятии положительного решения (а вас обязательно письменно уведомят о своем решении), Пенсионный фонд в течение месяца переводит деньги на счет банка. Месяц – это предельный срок, по факту для перевода в среднем достаточно семи-десяти рабочих дней.

Дифференцированные или аннуитетные платежи?

Есть еще одна загвоздка. Банки выдают кредиты на разных условиях. И в зависимости от этих условий заемщику назначаются ежемесячные платежи: аннуитетные или дифференцированные. Это принципиально разные виды начисления процентов, и соответственно, досрочное погашение каждого из них влечет за собой разную выгоду. Чтобы картина была полной, определим матчасть.

Аннуитетные – такие платежи, при которых вся сумма кредита складывается с суммой процентов, и полученное значение равномерно распределяется на весь кредитный период. Это и будет ваш ежемесячный аннуитетный платеж.

Дифференцированные (как становится понятно уже из названия) – платежи, изменяемые с течением времени. То есть процент по кредиту после каждого платежа пересчитывается исходя из того, сколько вы теперь должны банку. Гипотетически. Переплата по таким видам кредита меньше, поэтому данный банковский продукт не получил широкого распространения у финансовых организаций.

Мы не будем утомлять вас долгими расчетами гипотетических сумм с придуманными процентами и нафантазированными объемами досрочного погашения – этого добра в сети валом. Мы сразу резюмируем то, к чему наши коллеги шли сквозь страницы с подсчетами: аннуитетный платеж погашать досрочно выгоднее, чем дифференцированный.

Стоит ли вообще оплачивать кредит досрочно?

Как мы уже поняли, досрочное погашение кредита (даже частичное) – это хорошая возможность для заемщика, ведь так он снизит переплату банку и неплохо сэкономит. Он сможет сократить срок кредита – сбросить ярмо раньше, чем предполагалось, или снизить сумму ежемесячных платежей до такого уровня, когда они будут незаметны для семейного бюджета.

Банки с 2011 года не могут запрещать досрочное погашение или ставить какие-то дополнительные финансовые условия для этого – казалось бы, в чем подвох?

Увы, как и во всем, подвох в досрочном погашении все же имеется, и даже не один:

- существуют программы по снижению процентных ставок по кредитам (мы о них уже писали). Заемщик вносит фиксированный платеж в размере 2-5% от суммы кредита, и за это ему на 1-2 пункта снижают процентную ставку до конца срока кредита. Но такая операция окупится, лишь если платить кредит по графику до самого конца срока действия договора – ведь, погасив кредит досрочно, клиент экономит на процентах (хотя он же заплатил дополнительную комиссию, чтобы снизить их). В этом случае нужен подробный расчет – стоит ли вообще оформлять услугу по снижению ставки, или же это будет выгодно только банку;

- есть и другие программы лояльности – тот же Совкомбанк обещает вернуть проценты по кредиту при некоторых условиях. Но одно из условий предполагает подключение услуги, которая автоматически отключается, если клиент гасит кредит досрочно. Формально это не запрет – просто клиент «вылетает» из всех возможных программ лояльности, даже если что-то заплатил за право попасть в них;

- стоимость денег меняется со временем. Если клиент оформил льготную ипотеку, скажем, под 4,5% годовых, ему будет выгоднее разместить свободные деньги на депозите под 7,5% годовых – фактически так банк будет платить ему больше, чем взимать процентов с эквивалентной суммы кредита. При этом даже налог, который государство берет с доходов по вкладам, будет перекрываться налоговым вычетом за уплаченные по ипотеке проценты;

- нельзя отправлять на досрочное погашение последние деньги в семье – сокращение срока кредита или суммы платежа попросту не стоит этого, если семья окажется на грани выживания после этого. К тому же стоит учесть, что досрочное погашение обычно не влияет на необходимость вносить платежи регулярно по графику (если отдать последнее на досрочное погашение, а на текущий платеж денег не останется, заемщик выйдет на просрочку.

Так что выбор должен делать каждый самостоятельно – универсального рецепта здесь нет. В большей части случаев досрочное погашение действительно выгодно, но всегда стоит заранее узнать все условия, чтобы не допустить фатальную ошибку.

Как происходит процедура погашения

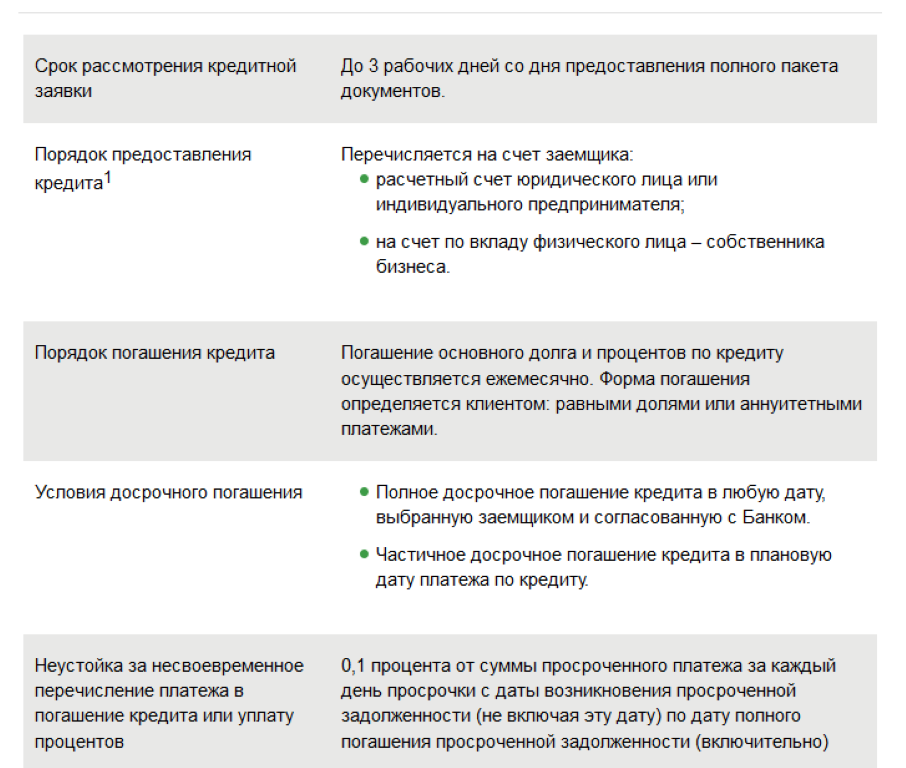

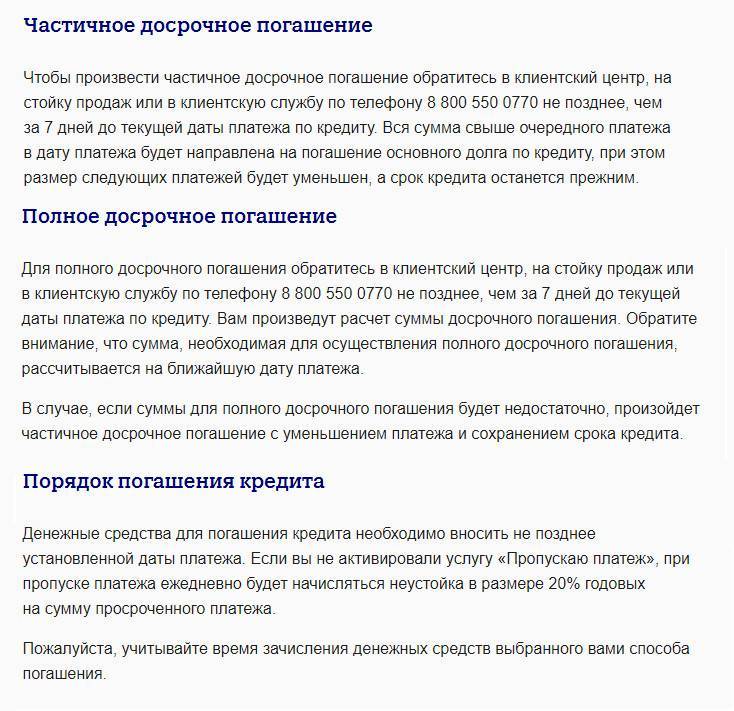

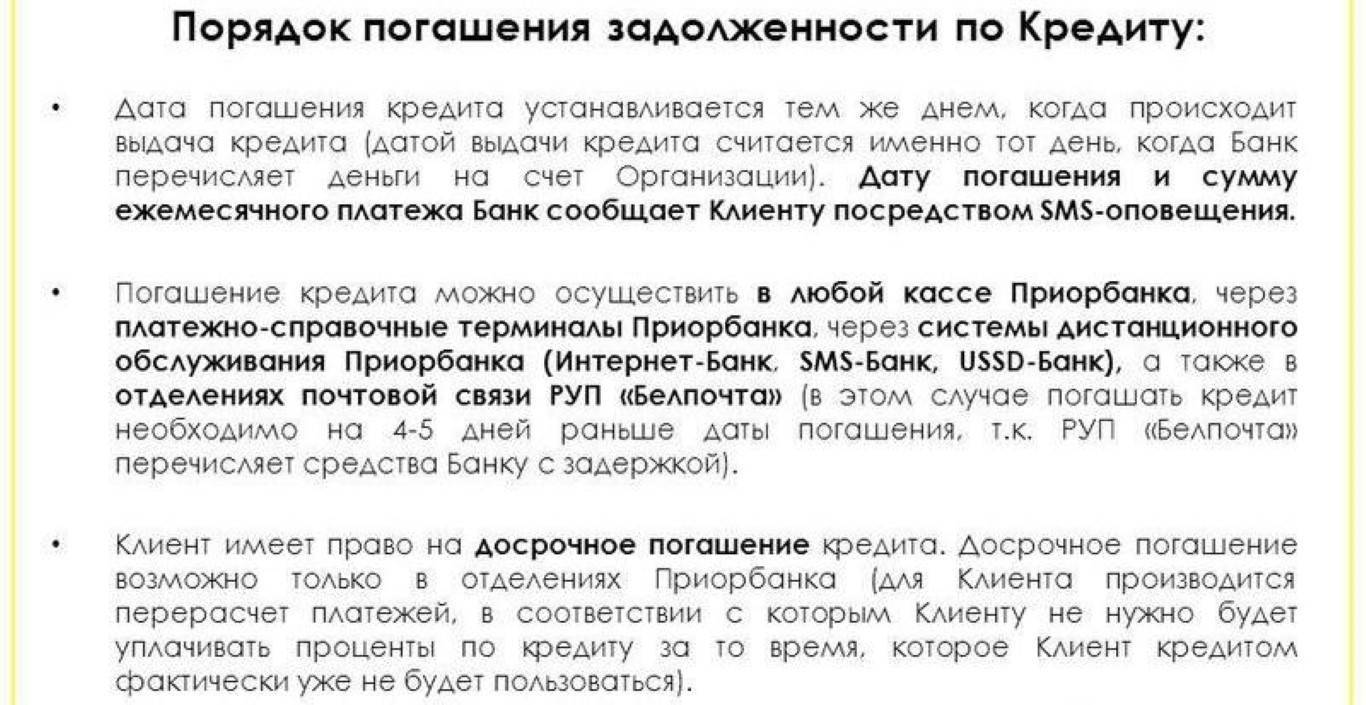

Так как процедуры погашения займа в разных банках могут отличаться, то этот вопрос лучше сразу уточнять непосредственно в банке, где он был взят. К примеру, для досрочного закрытия кредита в Сбербанке требуется заявление, где указывается дата и величина досрочного платежа. В Почта-Банке можно по телефону горячей линии или обратившись в лично банк не менее, чем за день до проведения очередного платежа, чтобы озвучить сумму досрочного платежа. Если величина внесенных средств будет меньше, чем для полного закрытия кредита, то производится частичное покрытие долга.

При преждевременном полном (или частичном) закрытии долга надо четко усвоить два момента:

- если выплачивать займ полностью, сумму остатка по нему надо знать с точностью до копейки,

- о своем намерении погасить займ досрочно надо предупреждать банк заранее, иначе сверх сумма просто не спишется с суммы долга.

Остальные нюансы погашения долга следует уточнять у конкретного банка.

Есть еще один нюанс, упрощающий процедуру преждевременного закрытия займа. Как правило, для этого требуется написание заявления, для чего надо посетить банк, но в некоторых случаях о своем желании раньше срока вернуть займ банк можно не уведомлять. Когда это действует? В законе «О потребительском кредите» говорится, что если кредит нецелевой, не уведомляя банк можно отдать всю сумму в течение двух недель с даты его оформления, при целевом займе в течение тридцати дней. Естественно, и в том и в другом случаях, заемщик обязан заплатить проценты за те дни, во время которых денежные средства были в его ведении, даже если он не пользовался ими.

Если эти сроки прошли, то должник должен поставить в известность банк о своем желании рассчитаться раньше срока (минимум за 30 дней, если в договоре не указан другой срок). Банки могут установить требование, чтобы эта частичная оплата долга была в ту же дату, что и оплата очередного платежа (если долг закрывается частично). Все шаги по досрочному полному или частичному оплачиванию кредита можно вписать в такую схему:

- не меньше, чем за 30 дней до вероятной даты погашения надо посетить отделение банка, где он оформлен, и написать заявление о погашении, где будет указана ожидаемая величина платежа,

- для получения ответа на заявление надо позвонить служащему банка. Во многих банках согласие можно получить в течение пяти дней,

- в банке вам озвучивают дату, до которой необходимо внести платеж. Чаще всего это дата внесения ежемесячного платежа. Для оплаты не надо приходить в банк точно в этот день. Есть возможность внести деньги на счет раньше, но график пересчитывают в день, который установлен для внесения планового платежа (если погашение неполное). При полном досрочном закрытии кредита ограничения по датам обычно не применяются, так как график расчетов пересчитывать не нужно,

- если было частичное покрытие долга, после установленного дня для внесения ежемесячного платежа, клиент обращается в отделение банка, для того, чтобы взять новый график платежей. Если долг был погашен полностью, то он получает письмо с уведомлением, что его долг был закрыт.

https://youtube.com/watch?v=f1RhcV213Zk

Эта схема погашения наиболее распространенна, но бывают и другие вариации, например:

- в некоторых банках пересчитывают график в любой день, и погашать займ досрочно разрешается в любое, удобное время,

- исправленный график платежей может выдаваться до внесения платежа, но вступит в силу только после частичной досрочной выплаты,

- в некоторых банках процесс досрочного погашения упрощен еще больше: можно, не уведомляя банк, самостоятельно, при помощи интернет-банкинга, внести на счет сумму, которая превышает плановый платеж, а потом распечатать новый график платежей. Но при этом виде погашения все же следует прийти в отделение и взять письмо о закрытии займа.

Взыскание процентов при досрочном погашении

Выполнение финансовых обязательств клиентом до указанного в документах крайнего срока позволяет быстро избавиться от дополнительной платежной нагрузки, дополнительно сэкономив денежные средства на выплате процентных ставок и комиссий. Если заемщик обладает нужной суммой денежных средств, можно рассчитаться с образовавшимися долгами в полном или частичном объеме. Преждевременное выполнение обязательств приносит выгоду, а заемщик оставляет за собой право претендовать на возмещение уплаченных процентов после возникновения переплаты.

Виды кредитных платежей:

- Аннуитетные выплаты — погашение займа путем ежемесячного внесения на расчетный счет финансового учреждения указанной в договоре суммы, состоящей из основного платежа и процентных начислений. При досрочном погашении допускается сокращение периода осуществления взносов или перерасчёт с уменьшением размера платежей.

- Дифференцированные выплаты — возвращение оговоренной суммы путем ежемесячных платежей с учетом постепенного сокращения взносов. Размер взноса уменьшается на протяжении всего периода кредитных отношений. В случае преждевременного выполнения полученных на добровольной основе финансовых обязательств срок действия сделки не изменяется.

Отталкиваясь от выбранной схемы погашения, финансовое учреждение может призвать клиента уплатить совокупную сумму процентов, начисленных вплоть до даты осуществления последнего платежа. Впрочем, по закону организация не может запрашивать полное погашение запланированных выплат.

Процесс обслуживания сделки, за который начисляются процентные ставки, заканчивается во время досрочного закрытия договора. В итоге кредитор не настаивает на возвращении процентов, которые по факту не начислены на момент выполнения контрагентом всех финансовых обязательств перед обслуживающим учреждением.

Алгоритм перерасчета платежей при досрочном погашении

В рамках актуальной судебной практики по различным вопросам кредитных правоотношений и защиты прав потребителей отечественные финансовые учреждения не просто обязаны содействовать процессу досрочного погашения кредита, но и должны обеспечить верный расчет платежей, устранив риск возникновения переплаты. Прежде чем инициировать закрытие сделки, клиенту рекомендуется обратиться к менеджерам обслуживающей организации с просьбой рассчитать сумму выплат на момент частичного или полного погашения образовавшейся задолженности. Расчеты можно сделать самостоятельно с помощью кредитных калькуляторов, но в этом случае повысится риск возникновения сопутствующих ошибок.

Как правило, проблемы с переплатой возникают в случае погашения займа по аннуитентной системе. Согласно особенностям этой схемы выплат, клиенты кредитных организаций заранее отчисляют проценты. На момент досрочного погашения заемщик может погасить часть будущих отчислений раньше обозначенного договором периода.

В процессе расчёта коэффициентов аннуитетных платежей нужно учесть:

- Процентную ставку за месяц, которая определяется путем деления годового показателя на 12.

- Число оставшихся до полного погашения задолженности платежей (количество месяцев).

Общий размер кредита и особые условия досрочного погашения по договору можно узнать в ближайшем отделении банка. После внесения платежей настоятельно рекомендуется подать заявку на получение справки, подтверждающей отсутствие каких-либо претензий со стороны обслуживающей организации. Если по кредиту образуется даже незначительная задолженность, кредитор вправе требовать компенсацию убытков и начислять штрафы.

Таким образом, досрочное погашение любых кредитных продуктов является одним из доступных и универсальных способов быстро снизить уровень переплаты. Однако в случае применения аннуитетной схемы платежей заемщику рекомендуется настоять на перерасчете выплат. До момента осуществления преждевременного закрытия сделки стоит выполнить расчет процентов по задолженности, детально изучив все условия, связанные с осуществлением платежей.

Особый случай

Читатели спрашивают, возможно ли провести досрочное погашение материнским капиталом и что нужно для этого? Законом разрешено направлять средства семейного сертификата на расчеты с банками по ипотечным ссудам. Поэтому, владельцы сертификатов могут рассчитаться ими за ипотеку. Потребительский займ погасить не получится.

Что касается процедуры погашения долга, то она потребует больше времени и документов: потребуются справки из ПФР, копии свидетельства. После одобрения банка, нужно передать в Пенсионный Фонд реквизиты для перечисления. Сумма возмещения из бюджета поступит в течение шести месяцев.

Процедура досрочного гашения кредита

Чтобы разобраться, каким образом происходит досрочное гашение кредита, необходимо понимать, как совершаются ежемесячные платежи по кредиту.

Как правило, люди, приходя в банк и отдавая деньги сотруднику, считают, что таким образом моментально совершают платеж по кредиту. Хотя в кредитном договоре написано, что это не так.

Данный факт не зависит от того, в каком банке взят кредит, поскольку система счетов везде одинаковая, она регламентируется Банком России.

Вы вносите деньги на этот счет, и там они лежат до даты ближайшего платежа. А в этот день автоматически уходят на счет 455, где и отражаются как ежемесячный платеж.

Сколько бы вы ни положили на счет для списания, в гашение кредита поступит ровно та сумма, которая предусмотрена графиком.

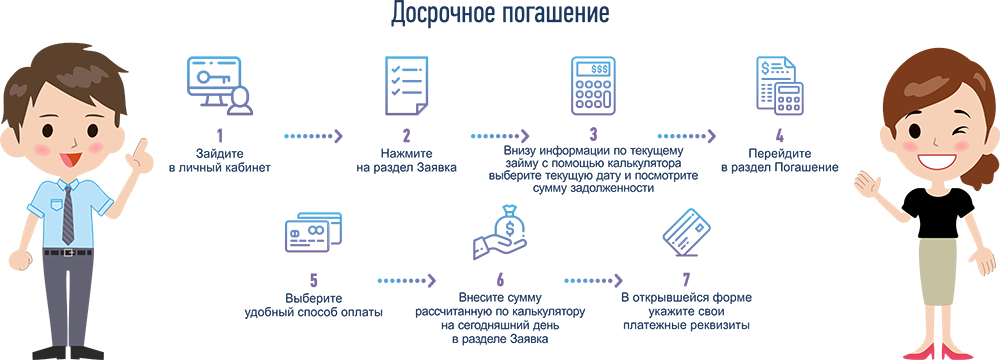

Что нужно, чтобы погасить кредит досрочно? Чтобы досрочное гашение успешно прошло, необходимо либо самостоятельно оформить данную процедуру в Личном кабинете на сайте вашего банка, либо прийти в банк и сказать сотруднику, что вы хотите, чтобы на кредит ушло больше средств, чем планировалось.

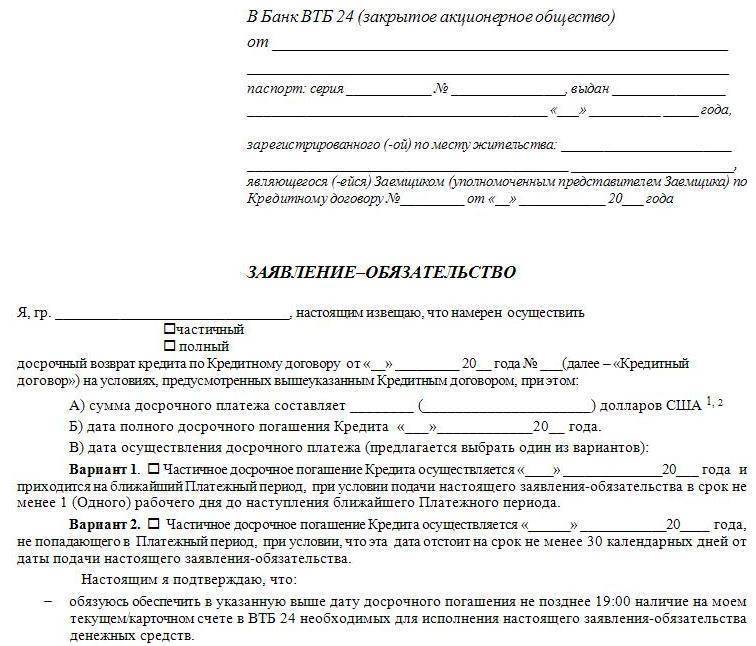

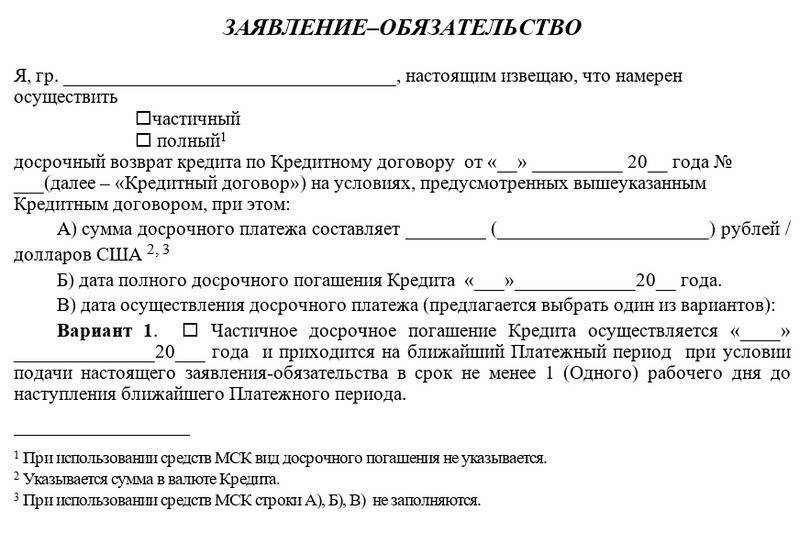

Сотрудник при этом даст вам подписать заявление на досрочное гашение. Форма его в каждом банке своя, но информация по кредитному договору, сумме и дате списания там будет наверняка.

Самостоятельно заявление писать скорее всего не придется: такие бланки обычно формируются программой, после чего клиент просто ставит свою подпись.

Сроки исполнения заявления следует уточнять в кредитной организации: где-то гашение производится на следующий рабочий день, где-то – в этот же. А некоторые банки практикуют проведение досрочного гашения в режиме онлайн.

Правила досрочного погашения в 2019 году

Полное погашение кредита досрочно – процедура ответственная. Все детали лучше уточнять в банке, чтобы избежать недоразумений.

Для успешного закрытия кредитного долга в досрочном порядке следуйте данному алгоритму действий:

- За 30 дней предупредите банк, напишите заявление о своём намерении.

- Уточните сумму задолженности. Если вы внесёте хотя бы на 1 копейку меньше, кредитный договор не будет закрыт.

- Уплатите долг.

- Возьмите справку об отсутствии задолженности по закрытому договору.

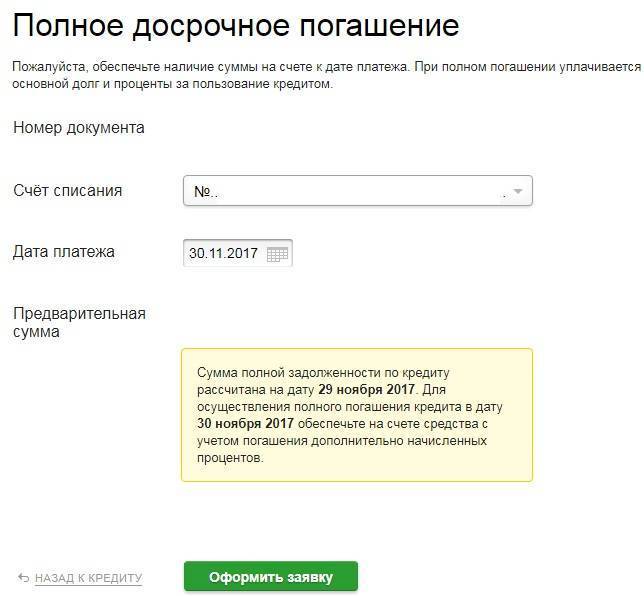

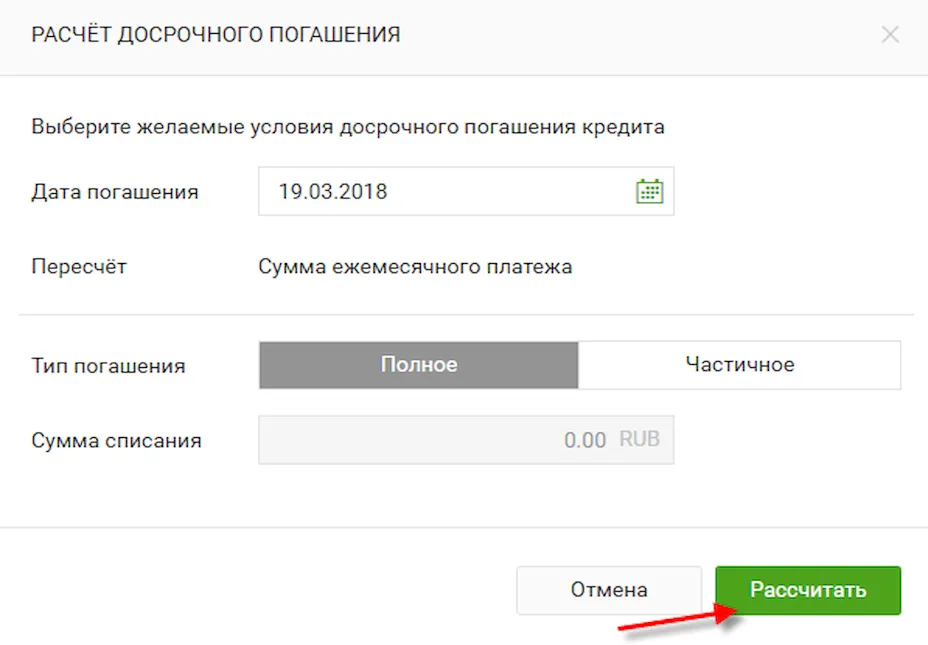

Расчёт досрочного погашения кредита

При частичном погашении клиенту очень легко запутаться в том, сколько ему ещё предстоит платить.

Чтобы узнать оставшуюся сумму при внесении дополнительных денег сверх обязательного платежа, нужно обратиться к сотруднику кредитного отдела того банка, где оформлен кредит.

Специалист банка обязан рассчитать сумму для досрочного погашения кредита, а при частичном погашении распечатать новый график внесения платежей по займу.

Если соглашением предусмотрена возможность оплаты займа через интернет-банк, то размер ежемесячного платежа, как и сумма, которую следует вносить дальше, рассчитает калькулятор.

Если при получении кредита была оплачена страховка, то заёмщик вправе требовать также перерасчёта суммы страховой премии.

Правда, кредитные адвокаты считают, что при расторжении кредитного договора в досрочном порядке страховая сумма приравнивается к нулю и заёмщик уже не может рассчитывать на страховые выплаты.

Однако юристы готовы отстаивать право заёмщика в суде, если по заявлению банк добровольно не пересчитает страховку и не вернёт разницу.

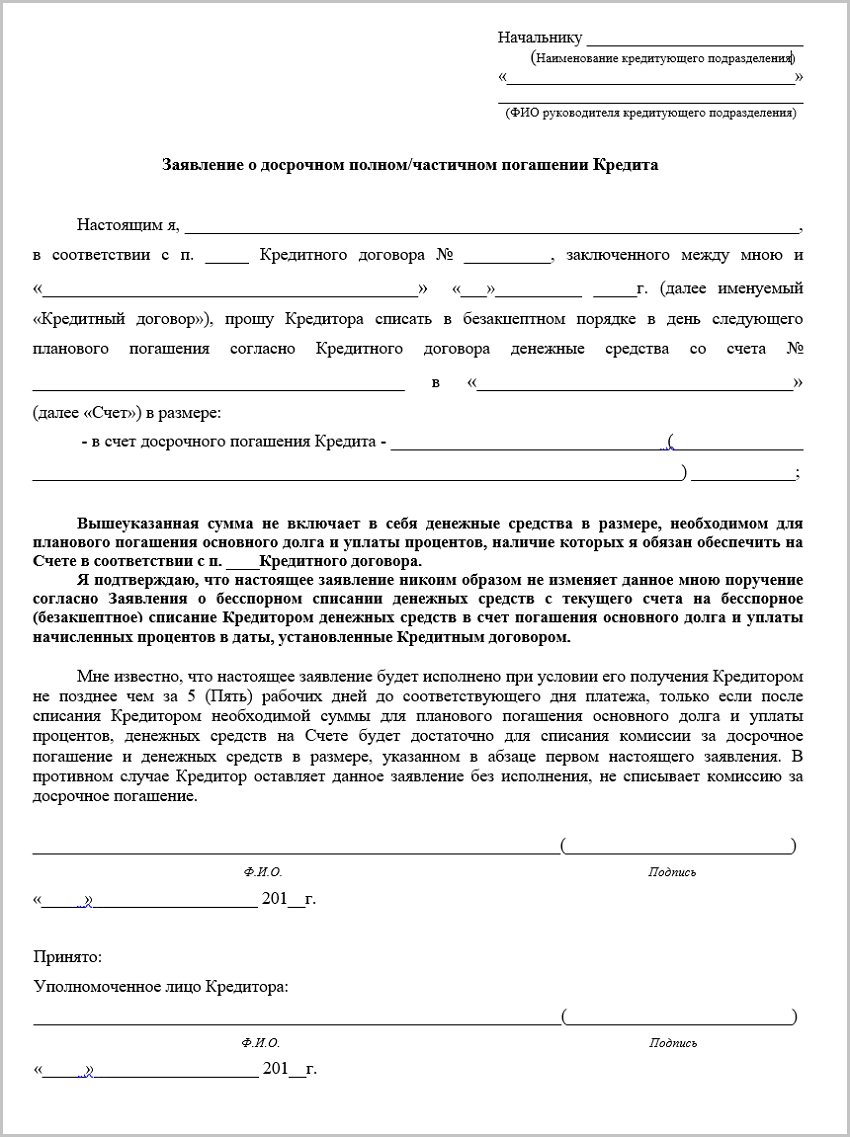

Как составить заявление о досрочном погашении

Если банк не имеет собственных бланков и вы не смогли найти универсальный бланк в интернете, его можно написать от руки в вольной форме. Для того, чтобы оно имело юридическую силу, обязательно указать в заявлении:

- Свои паспортные данные;

- Название компании-кредитора;

- Номер договора, а также дату его подписания;

- Условия договора;

- Дату получения денег;

- Даты выплат;

- Указать, что долг закрыт и дату завершающего платежа;

- Сумму переплаченных процентов (вот тут вам и понадобятся онлайн-калькуляторы);

- Требование возврата денег;

- Реквизиты, куда следует совершить перевод;

- Уведомить банк в письменной форме, что в случае отказа вы обратитесь в суд;

- Подпись и дата.

Только в таком виде заявление о возврате процентов будет расцениваться судом как документ, имеющий юридическую силу. Сейчас большая часть подобных судебных дел завершаются победой заемщиков.

Способы досрочного погашения и когда это выгодно

Полное преждевременное закрытие взятого кредита говорит о внесение полной суммы, которая необходима для закрытия кредитного договора, т.е. возвращается полностью взятый займ и оплачиваются, набежавшие за время фактического использования этого займа, проценты. Если имеется в виду частичная досрочная выплата ссуды, то клиентом вносятся деньги, превышающие ежемесячный платеж, но не покрывающие долг полностью. При этом кредиторский долг уменьшается на сумму внесенных денег, а проценты пересчитываются и уменьшаются.

Этот вид погашения займа может изменить (уменьшить) величину ежемесячного платежа или сократить срок по выплате ссуды в зависимости от правил банка, где этот займ был взят. В некоторых банках заемщику предоставляется право выбора из этих двух вариантов. При частичном закрытии долга, в любом из двух предложенных вариантов, проценты уменьшаются.

По законодательству правила преждевременного погашения регулируются статьями Гражданского кодекса РФ, где официально запрещается взимать штрафы и пени за досрочное погашения займа. При преждевременном закрытии долга (полном или частичном) банк теряет те самые проценты, которые он получал бы каждый месяц от заемщика.

Ранее, при преждевременном погашении банк имел право требовать проценты за весь кредитный период по договору, а не только за фактические пройденное время. Но все же правила такого погашения отличаются у разных банков.

Когда досрочное закрытие займа действительно выгодно?

Выгоднее всего погашать займы в первой части срока кредитования, особенно, если у вас аннуитетный график платежей. Это подразумевает схему выплат, когда в первые месяцы платежи состоят в основном из процентов. Полностью закрыв ссуду в первую половину срока, можно сэкономить на процентах их не надо будет платить. Во второй части кредитного срока досрочные выплаты долга уже не так выгодны, из-за того, что основная часть процентов уже выплачена и фактически выплачивается основной долг без процентов.

При дифференцированной схеме погашения (убывающие платежи) эта сумма платежа делится на равные суммы между начисленными процентами и покрытием суммы займа, а после частичного погашения проценты начисляются лишь на остаточную сумму долга.

Конечно, при расчете преждевременного погашения, даже частичного, видно, что это особенно выгодно тому, кто платит не за потребительскую ссуду, а за ипотечный заем. При досрочном погашении долг по ипотеке пересчитывается, и становится ощутимо меньше.

Какой вид пересчета долга после частичной досрочной выплаты выгоднее для получающего займ уменьшение размера ежемесячных платежей или уменьшение срока выплат? Это зависит от двух условий: финансового положения заемщика, и вида займа, который вы выплачиваете. Если вы хотите сэкономить при ипотечной ссуде, лучше выбирать уменьшение срока выплат даже небольшая сумма, уплаченная в счет основного долга, может сократить ипотечную ссуду на несколько месяцев. Снижение ежемесячных взносов считается менее выгодным, но позволяет снизить текущую нагрузку и сделать эту ежемесячную выплату посильной.

Если погашать преждевременно ссуду на полгода раньше срока, можно больше сэкономить при аннуитетной схеме.

Что говорит действующее законодательство

Еще несколько лет назад закон никак не регулировал процессы заблаговременного погашения займов. К примеру, одни банки могли накладывать мораторий на преждевременное избавление от долговых обязательств, другие – выдвигать всевозможные штрафы и санкции. Поэтому для заемщика особенно остро стоял вопрос: «Могу ли я досрочно погасить кредит?».

К сегодняшнему дню данная проблема решена. Процедура регламентируется Федеральными законами №284 и №353, а также статьями Гражданского кодекса РФ №809 и №810.

Согласно действующему законодательству, должник имеет право на преждевременное гашение кредитного займа в любом банке. В свою очередь, кредитор не может препятствовать возврату денег раньше положенного срока. К примеру, он не вправе устанавливать требования по запуску подобного процесса, определять минимальный размер либо характер дополнительных выплат и т.д.

Что же разрешается банковским учреждениям? Добавлять в кредитные соглашения пункт об условиях проведения процедуры погашения – на основе уменьшения периода действия или снижения ежемесячных взносов.

Какие-то банки позволяют клиентам самостоятельно выбирать, какой из вариантов для них наиболее привлекателен. Другие оставляют это право за собой. Во втором случае заемщику остается лишь смириться – в законных актах прописано, что потребителю доступно гашение. Что касается порядка проведения процедуры, то он не регламентируется на законодательном уровне.