Частные вопросы

Можно ли выполнить проверку кредитного рейтинга только по фамилии

Для получения сведений об уровне кредитного рейтинга фамилии субъекта недостаточно. Для точной идентификации человека обязательно нужны паспортные данные.

Нужно ли постоянно контролировать свой рейтинг

Стоит проверять уровень кредитного рейтинга перед тем как подать заявку на кредитование или через некоторое время (через 2-4 недели) после полного расчета по крупному займу.

Можно ли получить кредит, если кредитный рейтинг невысок

При анализе соискателей кредиторы используют комплексный подход. Помимо скорингового балла учитывают, например, такие факторы как:

- доход – чем он выше, тем шансы на одобрение выше;

- официальность трудоустройства, что является хорошим признаком;

- наличие имущества вроде недвижимости и транспортных средств;

- готовность предоставить дополнительные гарантии в виде договора страхования, поручительства или залога.

Если при относительно небольшом скоринговом балле, имеется множество прочих факторов, которые характеризуют клиента как благонадежного, скорее всего, заявка на кредитование получит одобрение. Возможно, ограничат сумму договора и установят высокую цену кредита.

Как улучшить персональный кредитный рейтинг

Улучшить кредитный рейтинг помогут следующие действия:

проверка кредитной истории и, если обнаружены ошибки, их исправление. Корректировка возможна путем направления обращения к соответствующим БКИ или кредиторам, в зависимости от того, по чьей вине произошло недоразумение, с приложением документов, подтверждающих необходимость внесения исправлений;

получение микрозаймов с последующим их погашением четко по графику;

максимальное снижение кредитной нагрузки. Она не должна превышать 40% от дохода. Кредитные карты, даже не используемые, снижают платежеспособность. Желательно их закрыть. Если есть действующие кредиты – стоит полностью рассчитаться по ним

Важно уменьшить сумму обязательных ежемесячных платежей

У МФО есть предложения специально для тех, кто оформляет первый займ. Таким клиентам микрокредиторы предлагают заключить договор под 0%.

Можно ли повысить кредитный рейтинг с минимального уровня

Кампания по улучшению кредитного рейтинга включает несколько этапов. Изначально необходимо повысить качество кредитной истории. Для этого:

- закрывают все имеющиеся просрочки;

- берут новые займы и аккуратно возвращают их.

На восстановление репутации нужно минимум 6-12 месяцев.

Желательно найти постоянную официальную работу. Особенно, если основная деятельность – индивидуальные предприниматели, которые считаются высокорисковыми клиентами.

Можно съездить заграницу. В таком случае кредиторы увидят, что соискатель финансово стабилен.

Предоставьте созаемщика или поручителя.

Почему отказывают в кредитовании при высоком кредитном рейтинге

Несмотря на высокую финансовую дисциплину можно получить отказ. При анализе заявки на кредитование помимо кредитного рейтинга учитываются социально-экономические показатели, окружение субъекта, в том числе, его близкие, друзья, данные профилей в соцсетях и тому подобное.

Отказывают, например, из-за:

- несоответствия минимальным требованиям кредитной организации;

- наличия нескольких небольших займов. Даже если они своевременно обслуживаются, такой портфель воспринимается как свидетельство финансовой нестабильности;

- технических ошибок при заполнении анкеты;

- нестабильности работодателя;

- проблем с документацией по залогу;

- наличия иных задолженностей – по налогам, по алиментам;

- судебных разбирательств.

Задача кредитного скоринга

Скоринговые программы используются кредиторами для оценки рисков. Такой подход стал возможен благодаря развитию цифровых технологий. В наше время любой человек может отправить онлайн заявку на получение финансирования прямо из дома (не посещая отделение выбранного банка). Чтобы автоматизировать и ускорить процесс принятия решений по таким заявкам и был внедрен скоринговый мониторинг. То есть именно программа на начальной стадии оценивает потенциального заемщика и принимает решение, выдавать кредит или нет. Таким образом отсеиваются неблагонадежные клиенты, а кредиторы за счет этого экономят время и ресурсы.

Функции кредитного рейтинга.

Основными функциями рейтингов являются оценка и классификация кредитного риска, а, следовательно, и его контроль. В свою очередь, этот список включает в себя:

Функция рационализации — состоящая в оказании помощи в повышении эффективности процессов принятия решений за счет оптимизации информационных процессов и рационализации ситуаций принятия решений (для профессиональных и непрофессиональных получателей рейтинга за счет сокращения числа переменных решений);

Функция заказа — устранение информационного шума на рынке путем устранения ненужной информации и обнаружения неверной и неверной информации, информационная функция — состоит в предоставлении достоверной информации о принятых управленческих решениях, в том числе финансовых, и как можно более полной и исчерпывающей информации о конкретной организации при сохранении высокого уровня прозрачности,

Функция распространения — состоящая в распространении информации о субъектах, подвергаемых рейтинговому анализу, и знаний о том, как они работают, функция «выравнивания возможностей», заключающаяся в содействии принятию решений как институциональными, так и индивидуальными получателями путем публикации результатов рейтингового анализа в общедоступных информационных каналах.

Область и предмет рейтинга.

Объем и предмет рейтинга могут варьироваться, выделяются следующие области:

оценка кредитоспособности предприятия (рейтинг предприятия) — оценка общей способности предприятия выполнять свои финансовые обязательства,

классификационная оценка в отношении конкретного выпуска долговых ценных бумаг — текущее мнение о кредитоспособности эмитента в отношении конкретного финансового обязательства, определенного класса финансовых обязательств или конкретной финансовой программы,

специальные классификационные оценки в отношении банковских ссуд и авансов, частных депозитов и других финансовых продуктов, ассортимент которых растет вместе с растущей сложностью финансовых рынков,

оценка риска банкротства (банкротства), тем самым оценка кредитного риска.

Кредитный рейтинг может быть долгосрочными и краткосрочными, принимая во внимание как операции в национальной валюте, так и в иностранной

Отличие кредитной истории от кредитного рейтинга (скоринга)

В России существует несколько бюро кредитных историй. Банки вправе самостоятельно выбирать, с какими из них сотрудничать. Некоторые финансовые учреждения передают информацию о своих заемщиках сразу в несколько бюро. Так формируется кредитная история субъекта, которая прямым образом влияет на одобрение новых займов.

Многие ошибочно путают такие понятия, как «кредитный рейтинг» и «кредитная история», приравнивая их. По этой причине разъясним отличия:

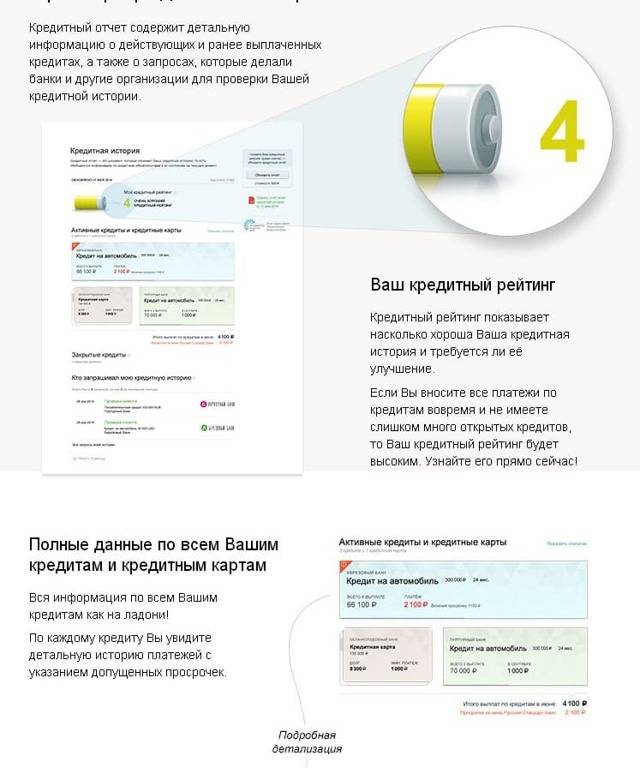

- Кредитная история формируется на основании данных, передаваемых банками и другими финансовыми организациями. В ней содержатся персональные данные человека (субъекта кредитной истории), общая информация о количестве действующих и погашенных займов, а также информация о наличии или отсутствии просрочек по платежам.

- При принятии решения о выдаче кредита или займа банки опираются на информацию, указанную в кредитной истории заемщика. Сформированный отчет расскажет о том, были у человека просрочки и сколько они длились, передавались ли договоры коллекторам и были ли по ним судебные решения, была ли процедура банкротства физического лица.

- Кредитный рейтинг (скоринг) — балл, который может быть как высоким, так и низким. При этом в каждом бюро этот скоринговый показатель отличается. Все дело в том, что разные БКИ самостоятельно формируют свой рейтинг, поэтому он носит исключительно информационный характер.

Кредитная история состоит из следующих частей:

- титульная часть (в которую входят персональные данные заемщика: ФИО, паспортные данные, ИНН и СНИЛС);

- основная часть. В ней содержится информация о текущих обязательствах перед кредиторами и вступивших в силу решениях суда о взыскании денежных средств, банкротстве, а также скоринговый балл заемщика, если БКИ его рассчитывает;

- информационная часть, в которой содержится сведения о том, подавал ли субъект кредитной истории заявки на получение финансирования, на какие именно программы, какие были результат рассмотрения (положительные или отрицательные);

- закрытая часть, которую видит только заемщик. В ней указана информация о том, кто запрашивал кредитную историю человека и кто передавал в нее информацию.

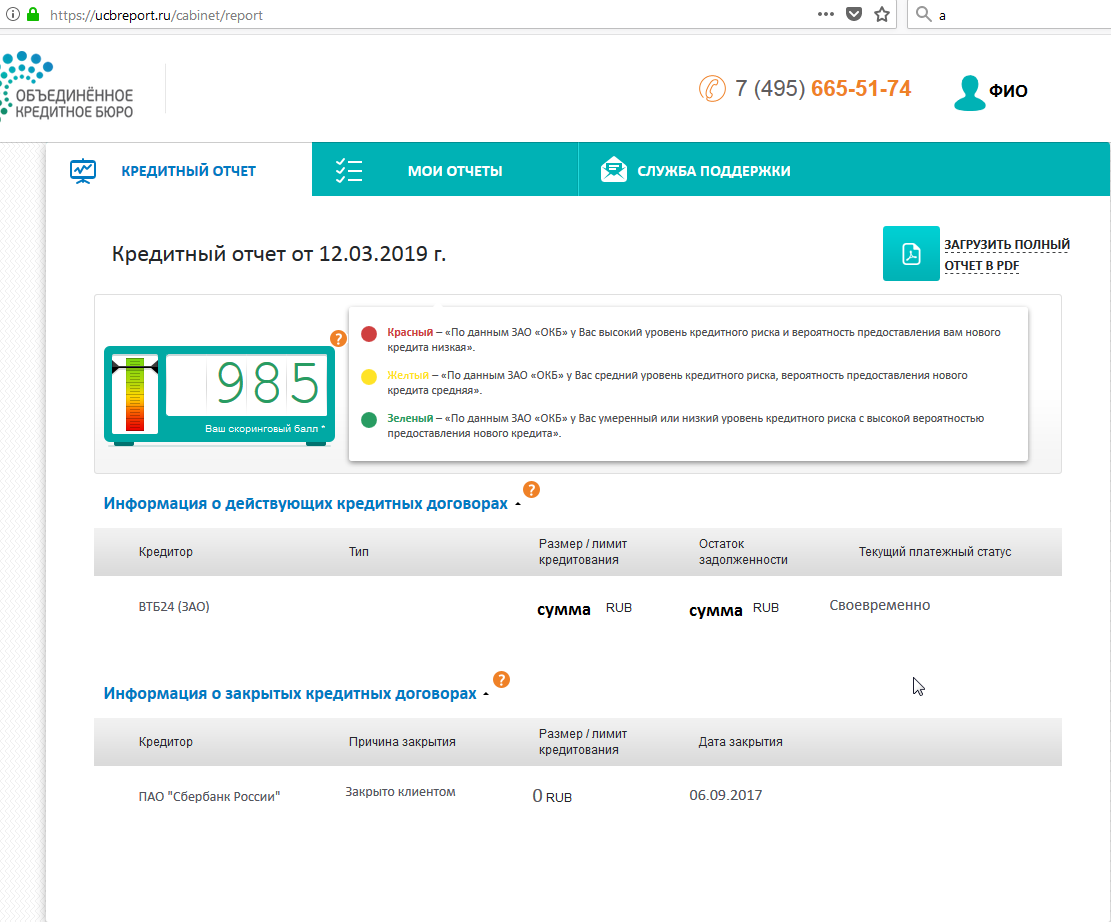

В законе о кредитных историях нет четких требований о том, как ее оформлять. Поэтому многие бюро публикуют на своих сайтах информацию о том, как читать полученный отчет. С примерами кредитных досье из разных БКИ Вы сможете ознакомиться ниже. Также необходимо отметить, что крупные банки самостоятельно проводят скоринг, не опираясь на рейтинг, полученный из бюро (т.е. рейтинг, который отображается в кредитных отчетах, полученных из БКИ, нужен скорее для справки, чтобы заемщик мог оценить свои шансы на получение заимствований).

Разновидности кредитного скоринга

Кредиторы проводят скоринг не только на этапе заключения сделки, но и на протяжении действия всего кредитного договора. Для этого применяются следующие виды мониторинга:

- Application-scoring (или скоринг заявки). Эта модель применяются на этапе принятия решения по заявке. С помощью данного вида кредитного скоринга выставляется первичная оценка платежеспособности потенциального клиента. Модель анализирует анкетные данные клиента и выставляет балл, рассчитанный на основе статистических данных. По результатам такого анализа принимается решение о выдаче кредита или отказе.

- Collection-scoring. Такой анализ применяется в отношении проблемных клиентов. Причем он бывает двух видов: soft-collection (используется на первоначальной стадии взыскания долгов) и hard-collection (используется после передачи данных коллекторским агентствам).

- Behavioral-scoring (или скоринг поведения). Данный вид кредитного анализа используется по договорам с возобновляемой кредитной линией, чтобы оценить поведение заемщика на определенном промежутке времени (изменение уровня доходов, наличие или отсутствие просроченных платежей, длительность просрочек). Используется в основном в сфере кредитных карт и влияет на такой показатель, как кредитный лимит.

- Fraud-scoring. Используется в связке с другими методами скоринга. Основная задача — оценка вероятности мошеннических действий со стороны заемщика. Часто применяется вместе с application-scoring.

Можно ли повысить кредитный рейтинг

Кредитный рейтинг — показатель, от которого зависит уровень доверия финансовых организаций к потенциальным клиентам. Если заемщик обнаружил, что его скоринговый балл имеет низкое значение, то рекомендуем воспользоваться следующими советами:

- Низкий кредитный рейтинг говорит в первую очередь о том, что ранее заемщик допускал просрочки по обязательствам. Попробуйте это исправить: погасите все долги, через время обратитесь в банк с просьбой выдать новый заем и оплачивайте его четко в срок. Так ваша история постепенно улучшится, а показатель ПКР станет выше.

- Воздержитесь от посещения нескольких банков с целью повысить вероятность одобрения. Частые запросы в БКИ только способствуют снижению кредитного рейтинга. Выбирайте те финансовые организации, где вы исправно платили по обязательствам и не допускали просрочек.

- При оформлении новых кредитов обращайтесь в зарплатные банки — в этом случае кредиторы часто идут навстречу и одобряют займы своим клиентам.

Оформляя новый потребительский кредит или активируя очередную карту, не забывайте о главном правиле: берешь чужие деньги, а отдаешь свои. Рассчитывайте свои финансовые возможности и не берите займы без особой нужды. В этом случае вам не придется переживать о своем кредитном рейтинге и способах его улучшения. Читайте в нашем следующем материале подробнее о том, как улучшить свой кредитный рейтинг.

Что значит кредитный рейтинг?

Английский термин «кредитный рейтинг» в словарях обычно переводится как: «указатель», «индикатор», «значение», «рейтинговый класс», «позиция», а иногда и просто как «рейтинг». Однако, учитывая функцию и метод его определения, его нельзя отождествлять с обычным рейтингом. Кредитный рейтинг — это явление, имеющее гораздо более глубокое экономическое значение, чем привычное понимание. Если ранжирование обычно можно описать как «ранжирование» или «классификация» в соответствии с различными критериями, например, оборотом, прибылью, капиталом и т.д. Тогда, сущность рейтинга является сложной, синтетической оценкой субъектов, охваченных ими.

Это мнение охватывает общую кредитоспособность должника или кредитоспособность должника в отношении данного долгового инструмента или другого финансового обязательства. Таким образом, кредитный рейтинг представляет собой оценку способности юридического лица, в том числе государства как эмитента долговых ценных бумаг или заемщика, полностью обслуживать возникшую задолженность. Иначе говоря, выплачивать проценты и капитал кредитору в соответствии с суммами и датами, указанными в договоре. Для кредитора эта оценка является характеристикой суммы кредитного риска (дефолта), которой он подвержен при предоставлении долгового финансирования.

Простыми словами кредитный рейтинг – это некоторое число или совокупность баллов, демонстрирующих юридического лица выдавать и обслуживать займы, а рамках физического лица, его вероятность его шансов на получение банковского кредита.

Оценка кредитоспособности может выполняться независимым специализированным учреждением (рейтинговым агентством), а также публичным, внешним или финансовым учреждением (например, банком). Результат проведенных мероприятий может оставаться конфиденциальным или становиться общедоступным.

Как проверить свой кредитный рейтинг

Где узнать свой кредитный рейтинг

Узнать свой кредитный рейтинг в онлайн и бесплатно можно на сайте Госуслуги.

Также можно обратиться к БКИ, в котором хранятся данные об интересующем субъекте, или в один из крупных банков или к специализированным сервисам.

Единого реестра кредитных историй нет.

Данные по 1 клиенту могут храниться в нескольких БКИ, значит, и запросы следует направлять в несколько организаций, предварительно уточнив их перечень.

Проверить кредитный рейтинг бесплатно можно 2 раза за 1 календарный год. Но на бумажном носителе такую информацию безвозмездно представят только 1 раз.

Сколько времени потребуется на проверку кредитного рейтинга

На то, сколько времени потребуется на формирование отчета, влияют значимые параметры субъекта и доступность информации о нем. Обычно документ готовится в течение суток. Иногда, с учетом выходных и праздничных дней, на подготовку отчета нужно больше времени.

Инструкция: как узнать персональный рейтинг

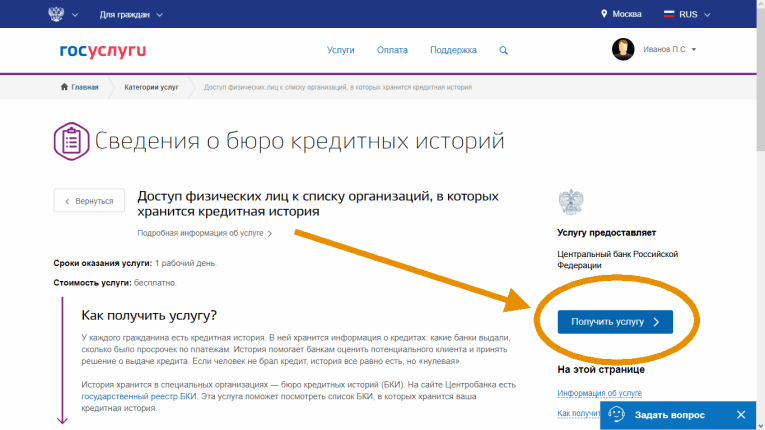

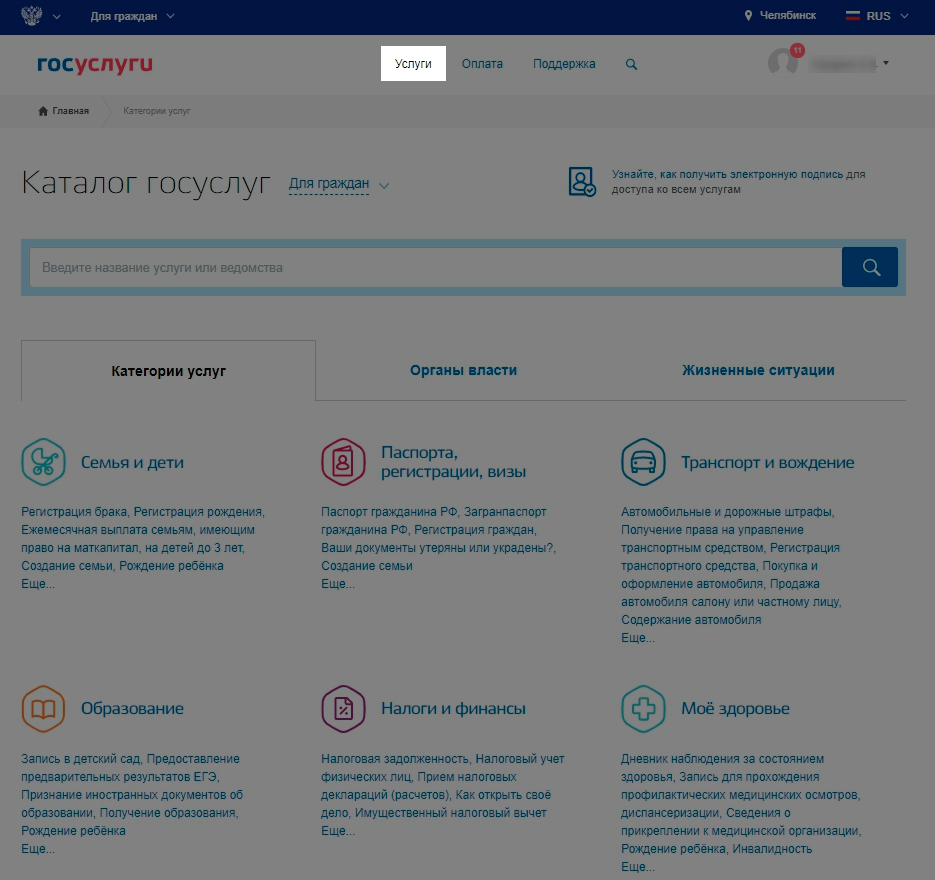

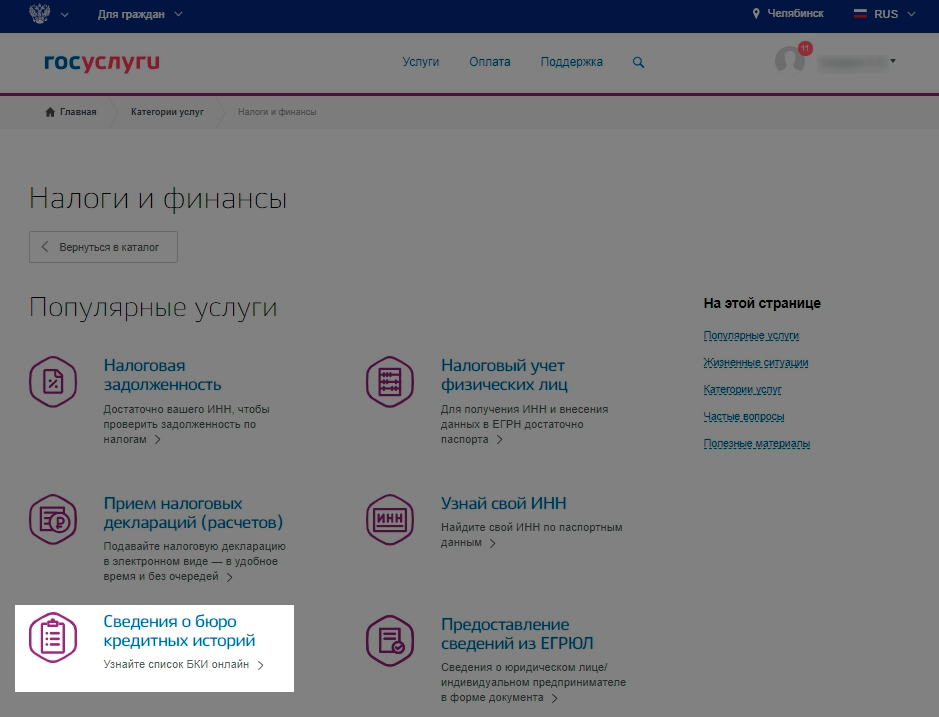

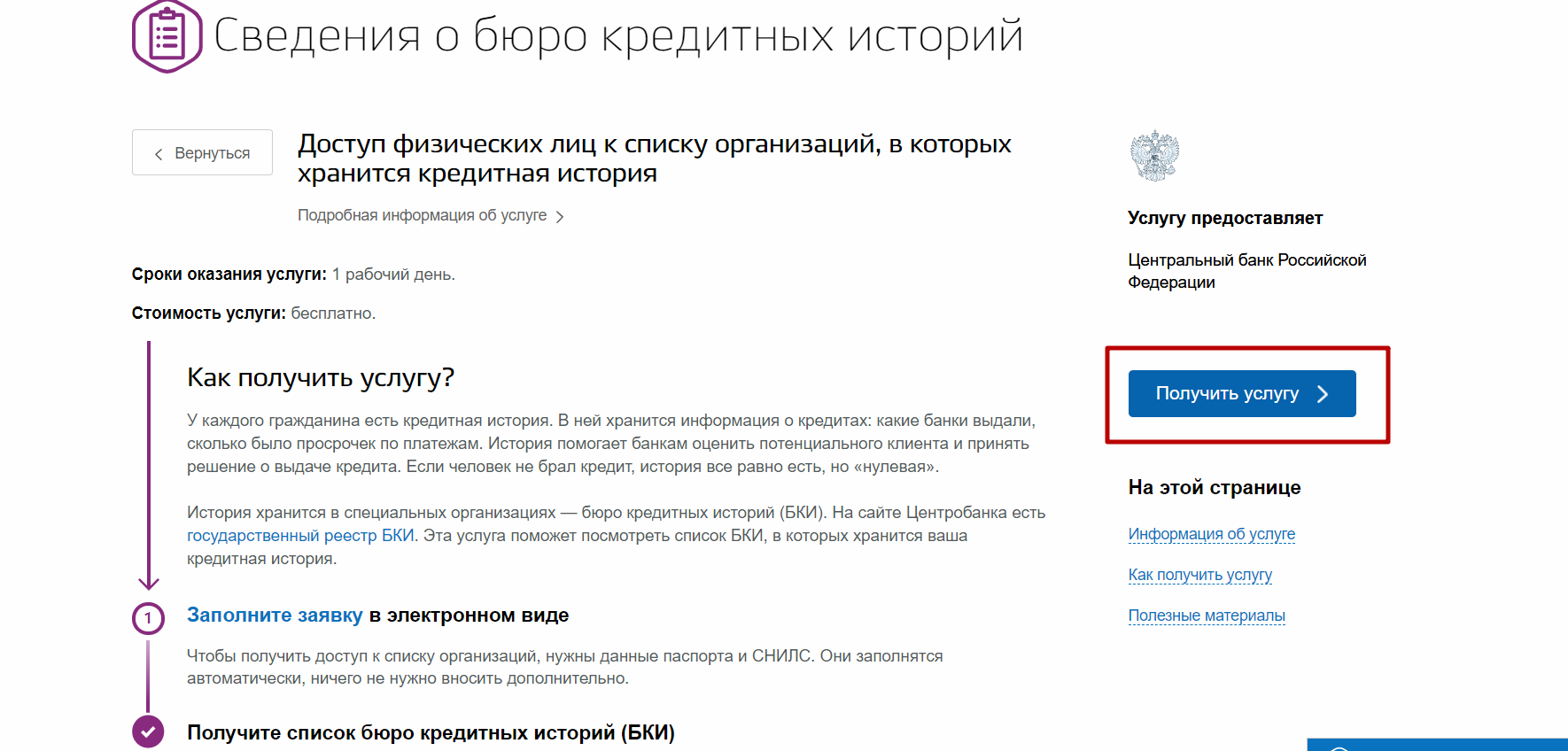

На «Госуслугах»

Как узнать кредитный рейтинг на «Госуслугах»:

- войти на сайт;

- нажать вкладку «Услуги», что расположена вверху страницы;

- пройти в категорию «Налоги и финансы»;

- выбрать «Сведения о бюро кредитных историй»;

- заполнить онлайн-заявку;

- получить перечень БКИ, в которых хранятся сведения о субъекте;

- пройти на сайт бюро;

- оформить заявление на получение отчета в электронном виде.

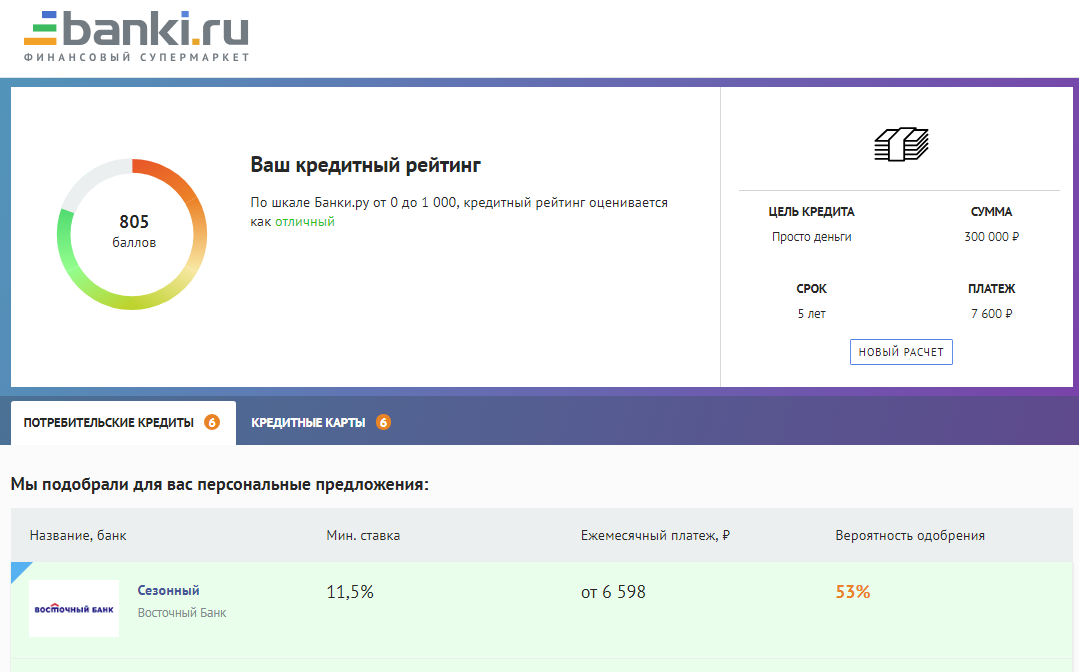

В банке

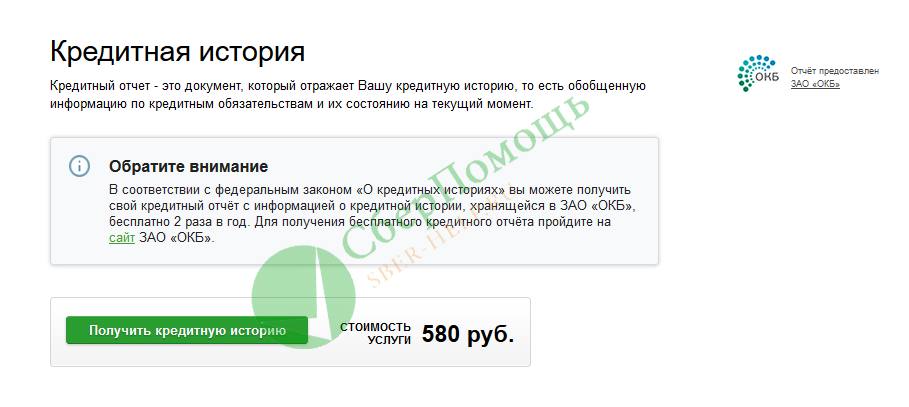

Уточнить кредитный рейтинг можно, например, в Сбербанке, в «Тинькофф банке», в «Альфа банке». Сбербанковский тариф за эту услугу – 580 рублей. Запрос подается через личный кабинет интернет-банкинга.

Банки направляют запрос в БКИ, с которым сотрудничают, а не во все те, в которых хранится информация о субъекте.

В бюро кредитных историй

Обращение к БКИ напрямую будет бесплатным только первые 2 раза за 1 календарный год. Потом либо удерживается плата, либо нужно ждать следующего года.

Узнать мой кредитный рейтинг в БКИ можно:

- на сайте бюро, в котором хранится информация;

- лично посетив местное отделение;

- направив e-mail, подписанное усиленной квалифицированной электронной подписью;

- пересылая через «Почту России» заявление, удостоверенное нотариально;

- отправив заверенную телеграмму.

БКИ, куда можно направить запрос о личном кредитном рейтинге

Полный перечень БКИ, функционирующих в стране размещен на сайте ЦБ РФ.

«Национальное бюро кредитных историй»

В «Национальном бюро кредитных историй» третий и последующие запросы на отчеты о кредитном рейтинге за 1 год обойдутся в 450 рублей.

«Объединенное кредитное бюро»

«Объединенное кредитное бюро» активно сотрудничает со Сбербанком. Именно в это бюро данный банк и перенаправляет запросы своих клиентов. Сведения о том, где хранится кредитная история конкретного человека, в «ОКБ» стоят 300 рублей.

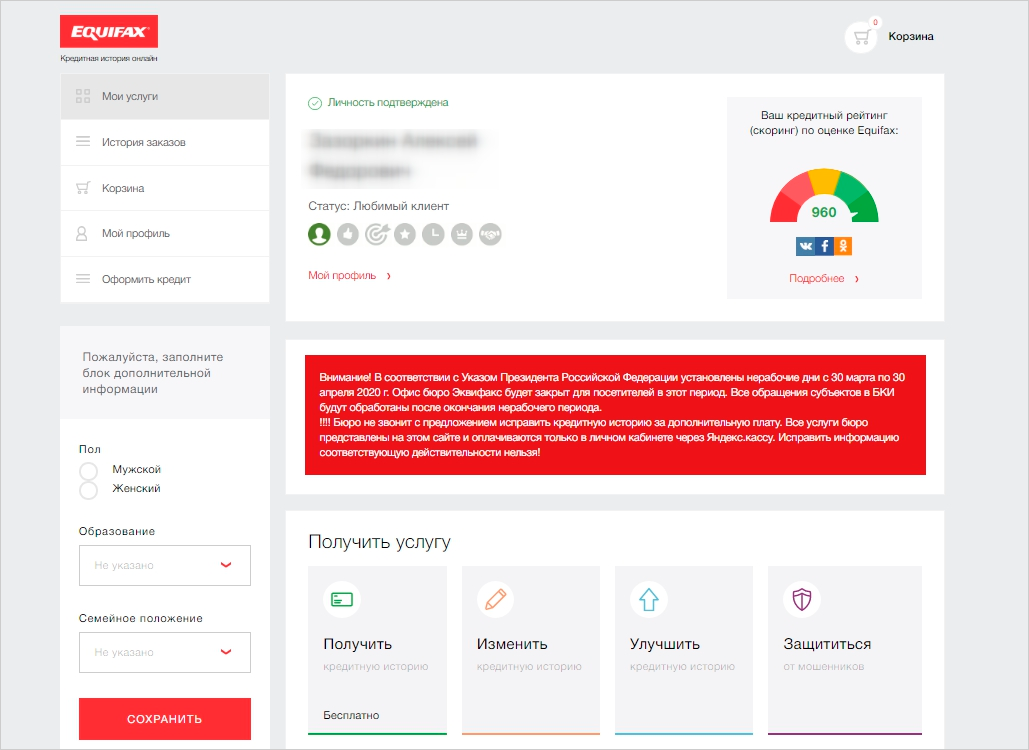

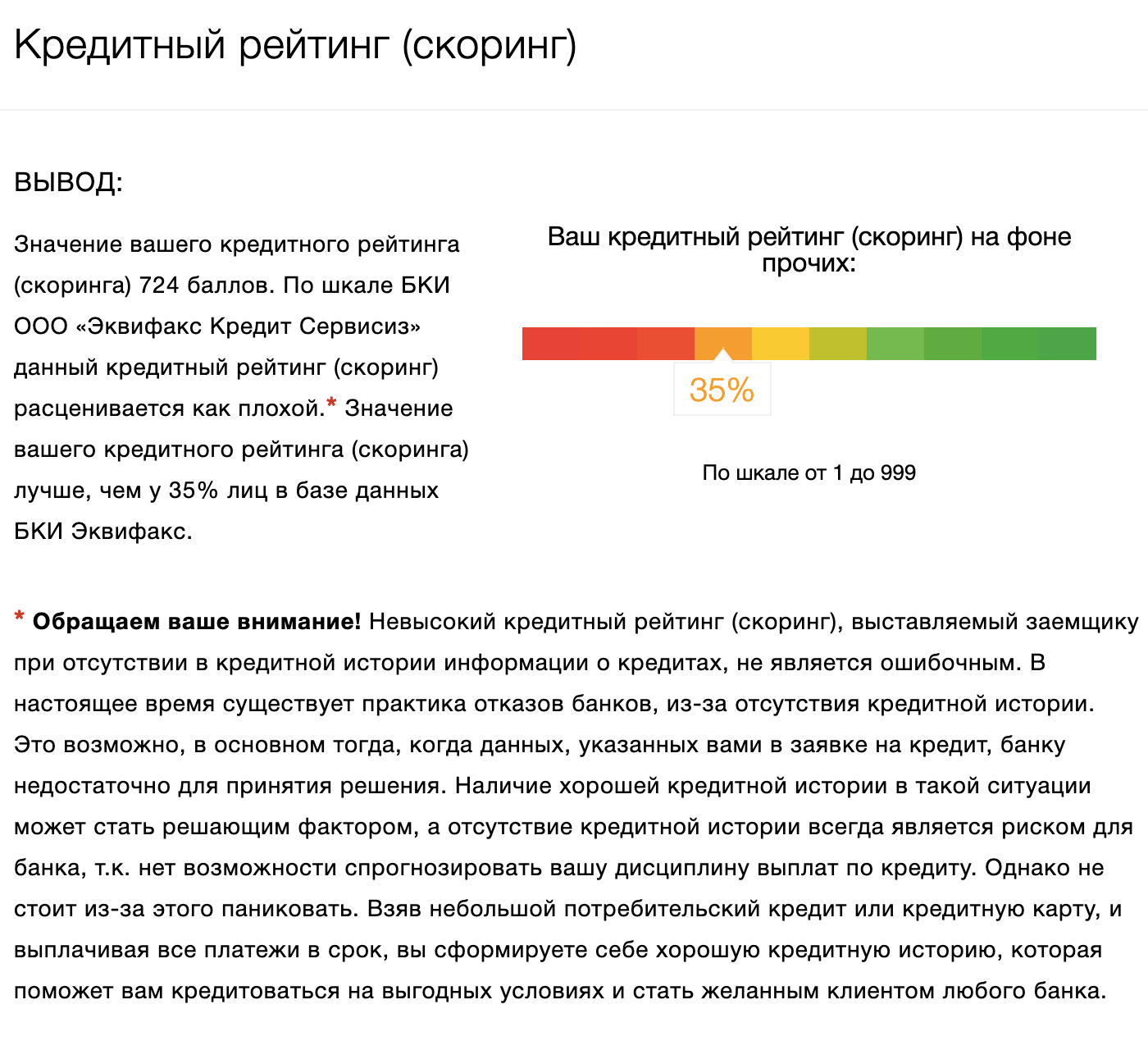

«Эквифакс кредит сервисиз»

«Эквифакс кредит сервисиз» предлагает сделать запрос, как зарегистрировавшись на его сайте, так и посредством сервиса «Госуслуги».

БКИ «Южное»

БКИ готово предоставить информацию не только о состоянии кредитной истории, но и за 350 рублей сообщить код субъекта кредитной истории или выдать перечень бюро, в которых хранятся данные о заявителе.

«Столичное кредитное бюро»

«Столичное кредитное бюро» предоставляет ответы на запросы тем клиентам кто либо зарегистрировался на сайте БКИ, либо имеет аккаунт на «Госуслугах».

«Специализированное кредитное бюро»

«Специализированное кредитное бюро» хранит свыше 6,5 млн кредитных историй. Также бюро активно сотрудничает с БКИ «Русский стандарт», чья база насчитывает 140 млн кредитных досье.

БКИ «Партнёр»

«Партнёр» направляет запрос в ЦККИ о том, в каких бюро хранится кредитное досье, за 300 рублей, а кредитный отчет составляет за 400 рублей.

Как формируется кредитный рейтинг?

Рейтинги составляются специальными агентствами по запросу конкретной организации (так называемые заказные рейтинги) или по инициативе самого агентства. В первом случае уровень кредитоспособности определяется на основе подробных данных, предоставленных агентству оцениваемой организацией. Включая информацию, которая не является общедоступной. А вот, во втором — только на основе опубликованной информации, которую агентство собирает самостоятельно.

Следовательно, выделяются следующие формы рейтинга:

первоначальный рейтинг — проводится рейтинговым агентством по требованию аудируемого лица и на основании годовых отчетов (обычно за последние три года работы предприятия с учетом его перспектив);

официальный рейтинг — с учетом более подробных данных о рейтингуемой организации, в том числе: привлеченных займов, а также долгосрочных и краткосрочных займов, банковских кредитных линий, финансовых прогнозов на 3-5 лет, проспектов эмиссии, отчетов для акционеров;

итоговый рейтинг — после обмена мнениями между экспертами агентства и представителями правления оцениваемого лица официальный рейтинг оценивается рейтинговым комитетом рейтингового агентства, который определяет итоговый уровень оценки кредитоспособности компании. Такой рейтинг является публичным, если у субъекта с рейтингом нет возражений против рейтинга, выданного рейтинговым агентством.

Читайте:

Условием актуальности рейтинга является его постоянный мониторинг. Это требует постоянного сотрудничества рейтингового агентства с руководством предприятия и доступа к финансовой отчетности и другой информации о контролируемой организации. Благодаря этому участники финансового рынка информируются о возможных изменениях рейтинга.

- При формировании оценки учитываются:

- Отношения между банковскими учреждениями и заемщиками;

- Сумма кредитов и совокупность просрочек относительно задолженности;

- Виды ранее оформляемых займов;

- Длительность кредитной истории, а также ее положительность;

- Различные социальные факторы (стабильность и источники дохода, трудоустройство и т.д.).

Как формируется кредитный рейтинг

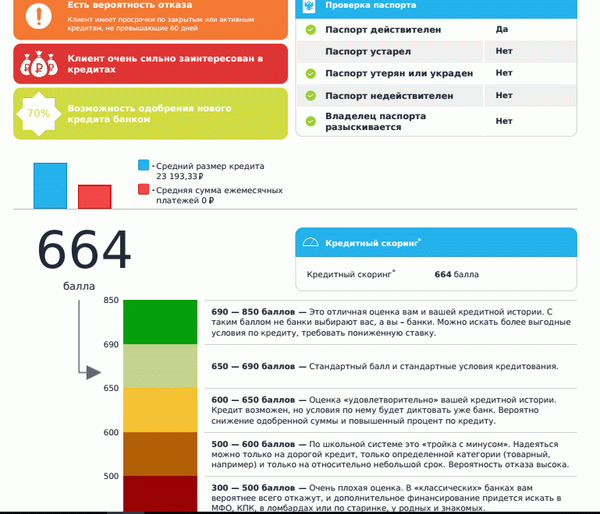

Цифровой балл формируется на основании истории заемщика и зависит от количества просрочек, запросов в бюро, общей долговой нагрузки, а также следующих параметров, единых для всех БКИ:

- возраст истории клиента. Чем дольше заемщик пользуется услугами кредитных компаний и чем дисциплинированнее погашает долговые обязательства, тем больше будет скоринговый балл. Из этого следует, что рейтинг заемщика с небольшим периодом выплаты (менее 1 года), будет оценен не слишком высоко;

- качество исполнения обязательств. Самый важный параметр при формировании кредитного рейтинга, который показывает насколько ответственно конкретный человек обслуживает свои заимствования. Просроченные платежи сроком дольше 30 дней способны существенно снизить количество баллов в кредитном рейтинге (скоринге);

- долговая нагрузка. Часто заемщики оформляют несколько банковских продуктов, данные о которых в обязательном порядке отображаются в БКИ. Действующие кредитные карты даже в случае их неиспользования способны снизить общий скоринговый балл;

- отсутствие кредитной истории. Если заемщик никогда до этого не оформлял и не выплачивал займы, то его скоринг будет равен нулю. Сказать, что это плохой рейтинг — нельзя, но все же банки не так охотно доверяют клиентам, которых невозможно оценить, как потенциальных заемщиков. При этом если человек уже брал заем в каком-то конкретном банке и вовремя его погашал, то доверие со стороны данного кредитора будет выше;

- количество запросов в бюро. Банки, работодатели и сами заемщики могут запрашивать информацию о кредитной истории с целью ознакомления. Но здесь стоит учесть тот факт, что количество таких обращений напрямую влияет на скоринг клиента. Старайтесь избегать одновременной подачи запросов нескольким кредиторам и прибегать к такой мере только при необходимости.

- возраст заемщика и социальное положение. Пенсионерам, студентам и другим не защищенным категориям людей (в плане финансового положения) кредитные учреждения неохотно выдают кредиты.

Каким образом работает кредитный скоринг

Чтобы оценить платежеспособность и кредитоспособность потенциального заемщика, финансовые компании вводят данные, взятые из его кредитной истории, в специальную программу, которая производит подсчеты и выводит итоговый балл (тот самый кредитный рейтинг). Цель использования такого ПО и подхода — автоматизация в принятии решений. У всех банков разные требования к клиентам, а значит и разные требования и к скорингу. Работает вся эта система следующим образом:

- Финансовая организация вводит данные потенциального заемщика (размер дохода, информацию о трудовой занятости, семейное положение и другие параметры, указанные выше).

- Скоринговая программа обрабатывает полученную информацию и сопоставляет ее с требованиями кредитора.

- В итоге система выдает итоговый балл.

По каждой программе кредитования финансовая компания (банк, МФО и другие) выставляют минимальное количество баллов, необходимых для одобрения. Если количество баллов не дотягивает до минимального значения, то заемщик получает автоматический отказ. В такой ситуации возможность влияния человеческого фактора минимальна. То есть до специалистов кредитных учреждений доходят заявки только от потенциально благонадежных заемщиков.

Выдаст ли банк кредит при низком рейтинге?

Каждый банк самостоятельно устанавливает правила и определяет, какой должен быть кредитный рейтинг для получения кредита. Иногда банк может пойти вам навстречу и одобрить кредит даже при низком рейтинге, если вы подтвердите свою платежеспособность и не имеете открытых просрочек. Но сумма кредита в этом случае будет совсем небольшой, а процентная ставка увеличится.

Даже при наличии высокого кредитного рейтинга банк может отказать в следующих ситуациях:

- в настоящее время у вас отсутствует официальный заработок и/или трудоустройство;

- вы имеете слишком много действующих обязательств по другим кредитам;

- у вас имеются долги по оплате налогов, штрафов, алиментов и т. д., взыскиваемые судебными приставами.

Узнайте свой рейтинг

История рейтингов.

Начало использования рейтингов, а также деятельности рейтинговых агентств восходит к первой половине 19-го века. Это связано с финансовым кризисом в США в то время. Под влиянием кризисного опыта некоторые торговые агентства начали выдавать сертификаты, оценивающие способность покупателей и оптовиков оплачивать финансовые обязательства.

Первое агентство такого типа было создано в Нью-Йорке в 1841 году по инициативе Льюиса Таппана — Торговое агентство. Однако, быстрое развитие фондового рынка США, появление большого числа эмитентов и долгосрочных институциональных инвесторов сопровождались растущим числом мошенничества. Ценные бумаги были выпущены для расширения несуществующих объектов, включая, например, железнодорожные линии. Это указывало на необходимость системы оценки и классификации ценных бумаг и кредитного риска, который несут их покупатели.

Как следствие, в 1909 году Джон Муди опубликовал новаторский рейтинг облигаций. В то же время — для повышения прозрачности информации — он разработал буквенный код для оценки риска инвестирования в ценные бумаги. Код изначально включал буквы от А до С и до сих пор считается мировым стандартом рейтинга.

Таким образом, 1909 год считается исторической датой начала фирменного кредитного рейтинга компаний. Когда Moody’s Investors Service при оценке риска инвестирования в облигации железнодорожных компаний США впервые использовала буквенные символы A, B, C.

Другая компания по оценке облигаций принадлежала Генри В. Бедному. Со временем она превратилась в Standard & Poor’s (в результате слияния издательской компании Poor’s и Standard Statistics Comp.) К концу 1960-х годов рынок рейтинговых услуг был недостаточно развит и ограничен Соединенными Штатами.

Шкала обозначений кредитного рейтинга:

Толчком к быстрому развитию рейтинговых компаний, начавшемуся в 1960-х и 70-х годах, стала прежде всего растущая волатильность обменных курсов, акций, а также облигаций на фондовых биржах. Что привело к увеличению инвестиционного риска. В результате интерес и, следовательно, возросший спрос на все более сложный и профессиональный анализ инвестиционных рисков, в том числе ценных бумаг — в основном облигаций. Рейтинг стал широко рассматриваться как инвесторами, так и регулирующими органами, как важный и обязательный элемент инфраструктуры рынка капитала, позволяющий управлять кредитным риском.

Как понимать балльную систему оценки кредитного рейтинга

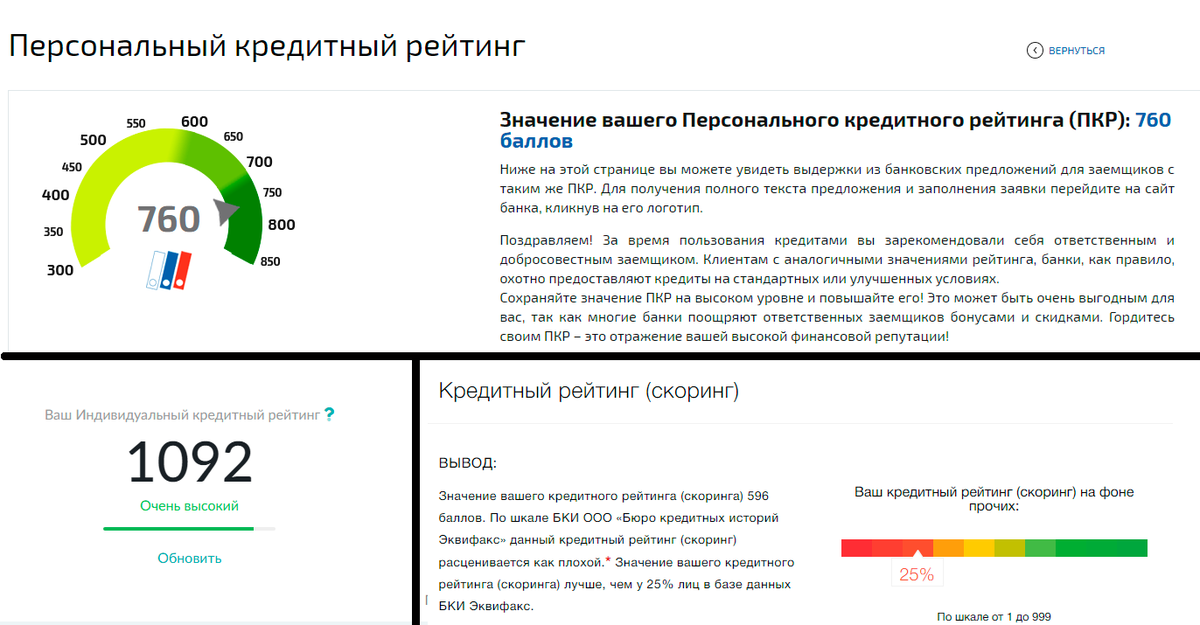

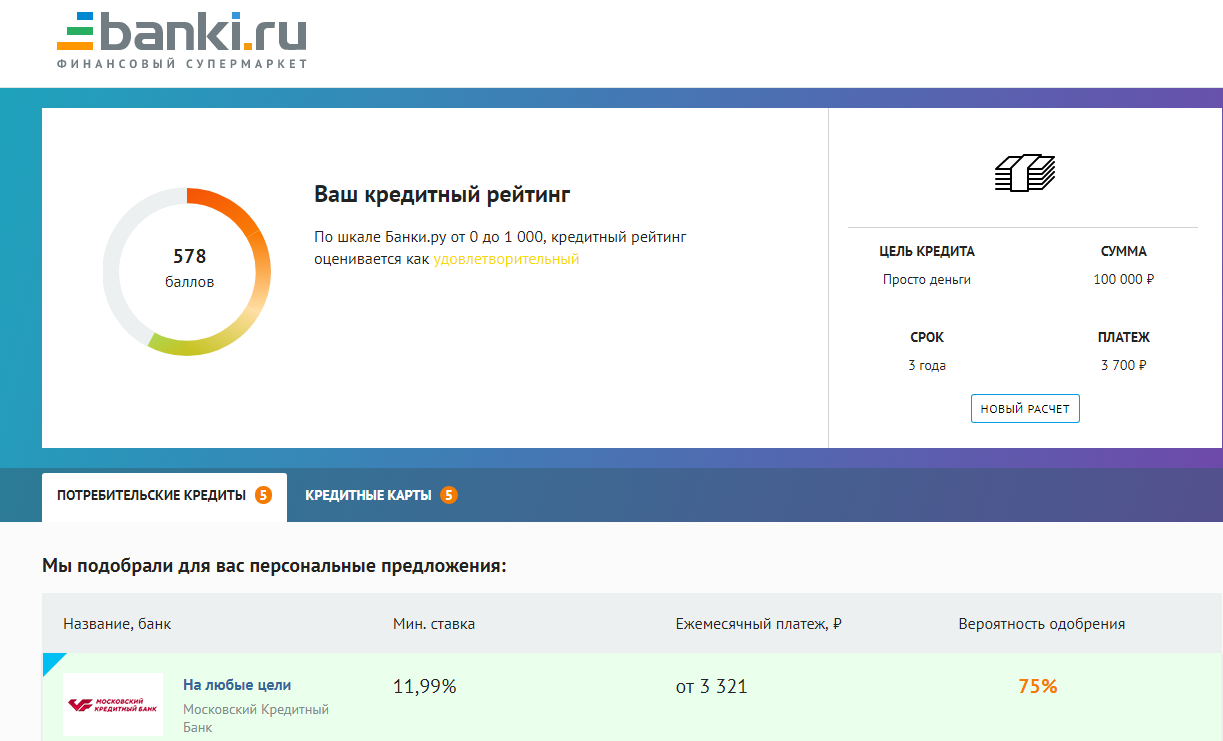

Пример отчета по уровню кредитного рейтинга

Скоринг – система оценки потенциального заемщика путем анализа статистических данных. На практике используется несколько видов скоринговых моделей. Распространены социодемографический и FICO.

Итоговый скоринговый балл является результатом сведения данных скоринга. В социодемографическом скоринге максимальная оценка – это 1 200 баллов, в FICO – 850 баллов.

Социодемографическая модель применяется для оценки тех, у кого нет кредитной истории или она пустая. Здесь анализируются такие факторы как:

- возраст;

- половая принадлежность;

- образование;

- сфера деятельности;

- семейное положение;

- наличие иждивенцев;

- трудовой стаж;

- уровень дохода;

- место проживания.

Например, считается, что более надежные заемщики – жители городов в возрасте 30-45 лет с высшим образованием, состоящие в браке

Важно, чтобы оба супруга работали

В отчете о социодемографическом скоринге указывают:

- соответствие полученного балла группе риска. Они обозначены цветами – красным, оранжевым, желтым, зеленым – от самого опасного для кредитования уровня до наименее рискового;

- факторы, благодаря которым оценка была занижена. Например, это могут быть недостаточный трудовой стаж, наличие большого числа иждивенцев, отсутствие загранпоездок.

FICO применяется в отношении тех субъектов, имеющих кредитную историю. Именно эта методика используется Национальным БКИ. Если кредитные договора обслуживались без нареканий, то балл будет близок к максимальному.

В отчете FICO степень рисковости также обозначена цветом: красный уровень свидетельствует об опасности заключения сделки с этим субъектом, зеленый – о безопасности.

И в этом документе имеется блок, в котором расписаны факторы, негативно отразившиеся на конечном результате.

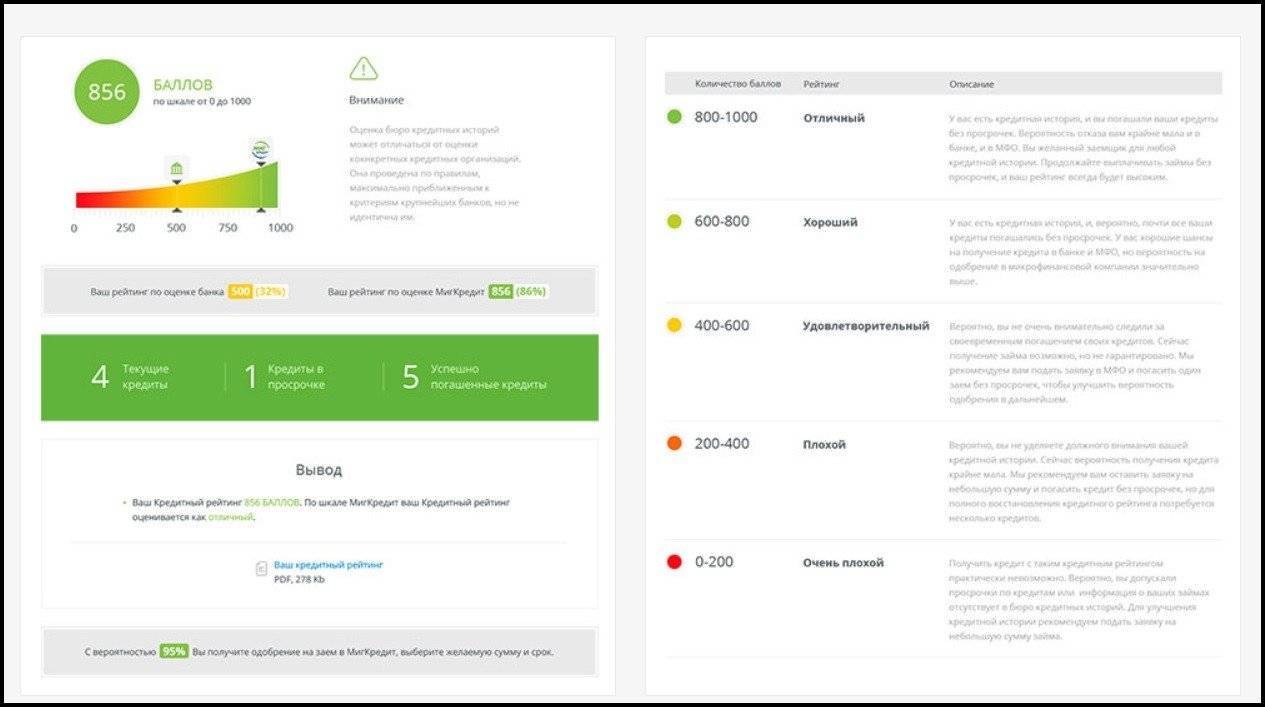

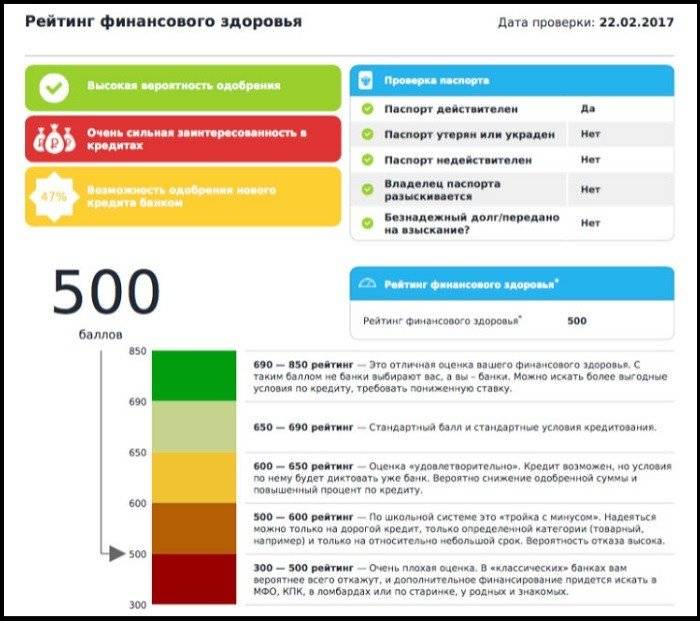

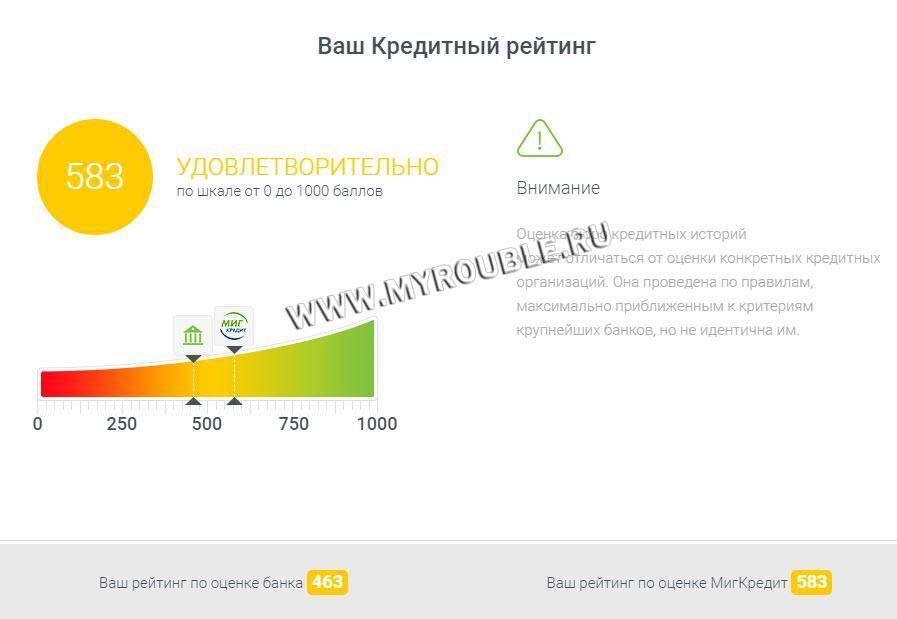

Расшифровка балльной оценки кредитного рейтинга

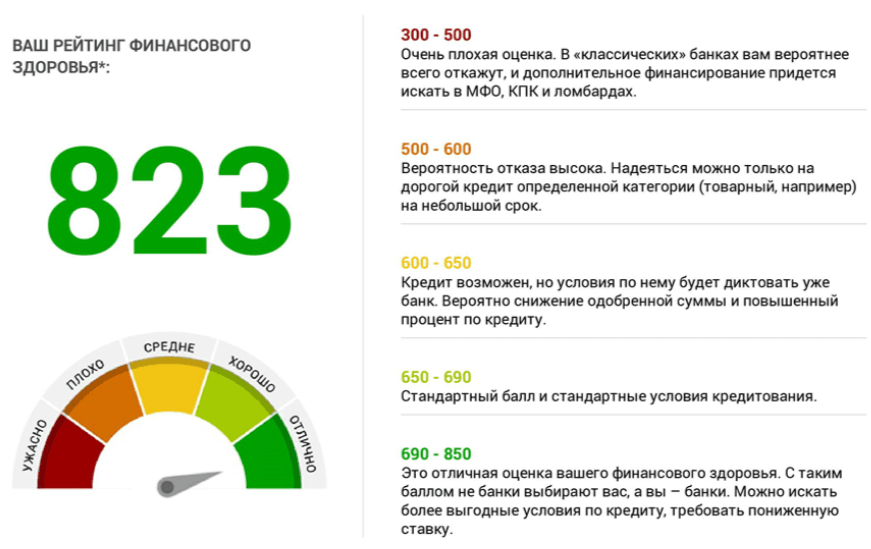

Границы значений кредитного рейтинга и его восприятие могут несколько отличаться у разных организаций.

Важен общий принцип – чем выше оценка кредитного рейтинга, тем лучше.

Высокий уровень – 600-850 баллов

Значение кредитного рейтинга на уровне 690-850 баллов свидетельствует о том, что его обладатель – идеальный заемщик. Его будут рады видеть в любом банке.

Если показатель находится в пределах 650-690 баллов, он признается стандартным. Субъект может обратиться в любой банк и получить заявленную сумму займа. Ставка процента будет средней.

При оценке в 600-650 баллов будьте готовы к тому, что заявка, вероятнее всего, будет одобрена, но дадут сумму меньше запрашиваемой. Цена кредитования будет выше среднего.

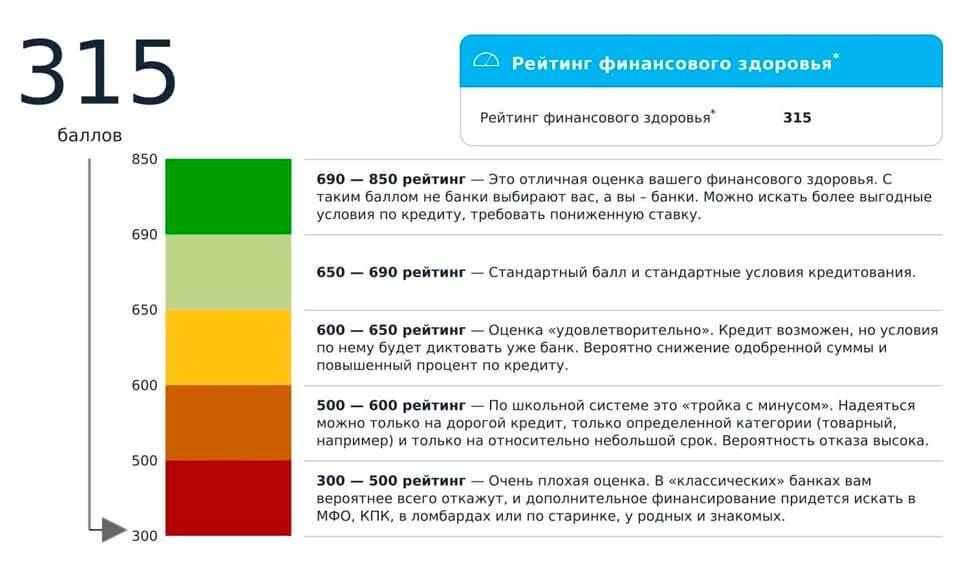

Средний уровень – 300-600 баллов

Если кредитный рейтинг оценен в 500-600 баллов, это говорит о среднем качестве кредитной истории. Таким клиентам чаще предлагают минимальные суммы на небольшой срок и под высокий процент.

300-500 баллов – это слабая заявка на кредитование. Риск отказа очень велик. Шансы на получение займа есть только у тех кредиторов, чьи продукты очень дороги.

Низкий уровень – 0-300 баллов

Оценка кредитного риска на уровне ниже 300 баллов означает, что банки работать с таким заявителем точно не станут. В такой ситуации кредитование возможно:

- в МФО;

- в ломбардах;

- у частных лиц.