Что важно для предоставления госпомощи

Общим условием выделения бюджетных средств, для всех категорий граждан является потребность в жилье.

Критерии нуждаемости:

- Отсутствие у гражданина или у члена его семьи жилого помещения в собственности/соцнайме;

- Если жилое помещение имеется, то оно должно быть менее учетной нормы, либо в ветхом или аварийном состоянии;

- Проживание в одной квартире с родственником, у которого имеется тяжелое заболевание, делающее невозможным такое соседство;

- Проживание в коммунальной квартире, общежитии, либо проживание в однокомнатной квартире двух семей (для судей, прокуроров, следователей, госслужащих).

Как банк принимает решение о выдаче ипотеки

Прежде чем выдать кредит, банк проверит, что вы надежный заемщик. Я не знаю как он это решает — у каждого банка собственные критерии, о которых он никому не говорит. Кредитным менеджерам нельзя о них рассказывать под угрозой увольнения — это коммерческая тайна. Но если в общих чертах, то, прежде чем заявку одобрят, вы пройдете 3 этапа.

Скоринг или оценка кредитных рисков. Чтобы не требовать от вас сразу весь набор документов и не тратить время на нежелательных клиентов, сначала банки выносят предварительные решения.

В офисе или на сайте банка вы заполняете анкету с основной информацией: паспортные данные, доход, стаж, место работы. Данные анкеты обрабатывает специальная кредитная программа, которая оценивает кредитные риски (проводит скоринг) по десяткам параметров. Скоринговая система анализирует ваши данные (возраст, профессию, доход, стаж, имущество и пр.) и рассчитывает, сможете ли вы платить по кредиту. Программа автоматически отсеивает клиентов, которые не соответствуют требованиям банка или обладают повышенным кредитным риском.

Банку проще отказать, чем выдать рисковый кредит

Программа скоринга принимает решение автоматически, исходя из статистических данных. Она может отказать вам в ипотеке, даже если к вам как заемщику персонально никаких претензий нет.

Допустим, Ирина работает менеджером среднего звена в строительной компании, у нее несколько вовремя погашенных кредитов и достаточная зарплата. Но согласно статистике банка в последний год менеджеры среднего звена строительных компаний стали чаще пропускать платежи. На основании этого система считает Ирину рисковым заемщиком и может ей отказать.

Собеседование с менеджером. Заполнить анкету и подать документы кредитному специалисту — не простая формальность

Он оценивает вас как человека: обращает внимание на внешний вид, речь, манеру держаться. Если его что-то насторожит (например, вы придете неопрятным, в порванной обуви или пьяным), он сделает в анкете отметку «подозрительный» и вас будут проверять тщательнее

Будьте внимательны и при заполнении заявки онлайн на сайте банка. Программа увидит, если вы будете несколько раз править цифры и решит, что вы пытаетесь ее обмануть.

Проверка Службой безопасности. Служба безопасности проверит подлинность документов и указанных сведений:

- работу и доход: зарегистрирован ли работодатель, указанный в справке, совпадает ли адрес, не проходит ли процедура ликвидации, есть ли у компании долги. Чтобы подтвердить доход, Служба безопасности позвонит в отдел кадров или бухгалтерию, если есть сомнения, сделает запрос в пенсионный фонд;

- кредитную историю в бюро кредитных историй;

- репутацию: наличие судимостей, публикации в прессе и даже соцсети.

После завершения проверки Служба безопасности передаст документы и результаты анализы в кредитный комитет банка, который и примет окончательное решение о выдаче ипотеки.

Обычно банк принимает решение за 3-4 дня, в редких случаях — за неделю-две. После получения одобрения, у вас будет от 1 до 4 месяцев на поиски квартиры.

Увеличение шансов

В каждом банке могут быть свои нюансы. Сколько раз можно брать ипотеку одному человеку? Условия большинства кредитных организаций одинаковые. У клиентов есть возможность повышения собственных шансов на одобрение заявки:

- Если нет кредитной истории, то надо ее наполнять. А когда она не совсем положительная, то следует убрать отрицательные моменты и погасить действующие долги.

- Следует подготовить больше документов, которые подтверждают материальное благополучие.

- Нужно подтвердить наличие залогового имущества, реализация которого будет достаточной для оплаты долгов перед банком при появлении финансовых сложностей.

- Необходимы надежные поручители и созаемщики.

- Можно подать заявки в несколько компаний, что повышает шансы на одобрение.

Если необходимо оформить 2 ипотеки одновременно, то лучше подавать заявки в несколько банков. Хоть возможность повторного оформления кредита на жилье есть, все же сначала надо взвесить все положительные и отрицательные стороны этой ситуации.

Самые важные и полезные советы по выгодному ипотечному кредитованию:

Совет

Применение

Обращать внимание на процентные ставки

Всем понятно, что чем меньше проценты по займу, тем лучше. Однако многие не обращают внимания на минимальную разницу, которая бывает у разных банков, например, разница в полпроцента

Нужно учитывать, что погашать кредит придётся долгое время и даже очень небольшая разница способна дать значительную переплату

Брать ссуду в валюте, в которой получаете доход

Это правило применяется не только для ипотеки на покупку жилья, но и для любого кредита. Если заёмщик получает заработную плату в рублях, то и ссуда должна быть рублёвая. Иначе имеется большой риск при росте курса валют переплачивать за кредит

Выбрать фиксированные или плавающие проценты

Заёмщик выбирает: взять ссуду с фиксированными процентами на весь срок кредитования, или с плавающими процентами. Размер плавающих процентов зависит от ставки рефинансирования ЦБ, и они обычно ниже, чем фиксированные. Если ставка ЦБ снижается, снижаются и ставка по кредиту и ежемесячные платежи. Это бывает при стабильности в экономике. Любые неприятности повышают ключевую ставку. Поэтому делая выбор, лучше отдать предпочтение фиксированным ставкам

Выбрать размер платежей

Специалисты рекомендуют, чтобы платежи по ипотеке не превышали трети семейного дохода. Но многие выплачивают кредиты в размере половины и более с общего дохода семьи в надежде на лучшее (повышение зарплаты, повышение в должности и т.д.). Часто это заканчивается плохо. Любая чрезвычайная ситуация может ухудшить финансовое положение (болезнь, потеря работы и прочее). Это всё нужно учитывать перед тем, как брать кредит с неподъёмными платежами на многие годы

Выбрать сумму ипотеки

При покупке квартиры по ипотеке неизбежны дополнительные расходы (ремонт, приобретение мебели, бытовой техники и многое другое). Поэтому, определяя сумму кредита, следует подавать заявку на максимально возможную сумму. Деньги, которые останутся после покупки квартиры, можно потратить на все эти нужды. Выгода в том, что « дешёвые » денежные средства взяты под низкие проценты. А в случае, если в будущем не будет средств на ремонт квартиры, придётся брать потребительский кредит, где проценты в 2 раза выше

Выбрать размер квартиры

При покупке жилья по ипотеке многие выбирают большую многокомнатную квартиру с расчётом на будущее пополнение в семье. Потом приходится платить за неё всю жизнь, в итоге переплачивая цену нескольких подобных квартир. Эффективнее для начала купить более скромное жильё, а потом уже думать о покупке большой квартиры. Чтобы выплатить кредит за маленькую квартиру, понадобится намного меньше времени и денег. Эта схема даёт большую экономию за счёт уменьшения переплаты по кредиту. Кроме этого, можно чувствовать себя уверенней в финансовом плане. Легче выплачивать 20 000 в месяц, чем 40 000 – 60 000. При этом, при погашении кредита за первую квартиру, можно выручить значительную часть денег, продав её. Следовательно, ссуду на новое жильё нужно будет брать на гораздо меньшую сумму

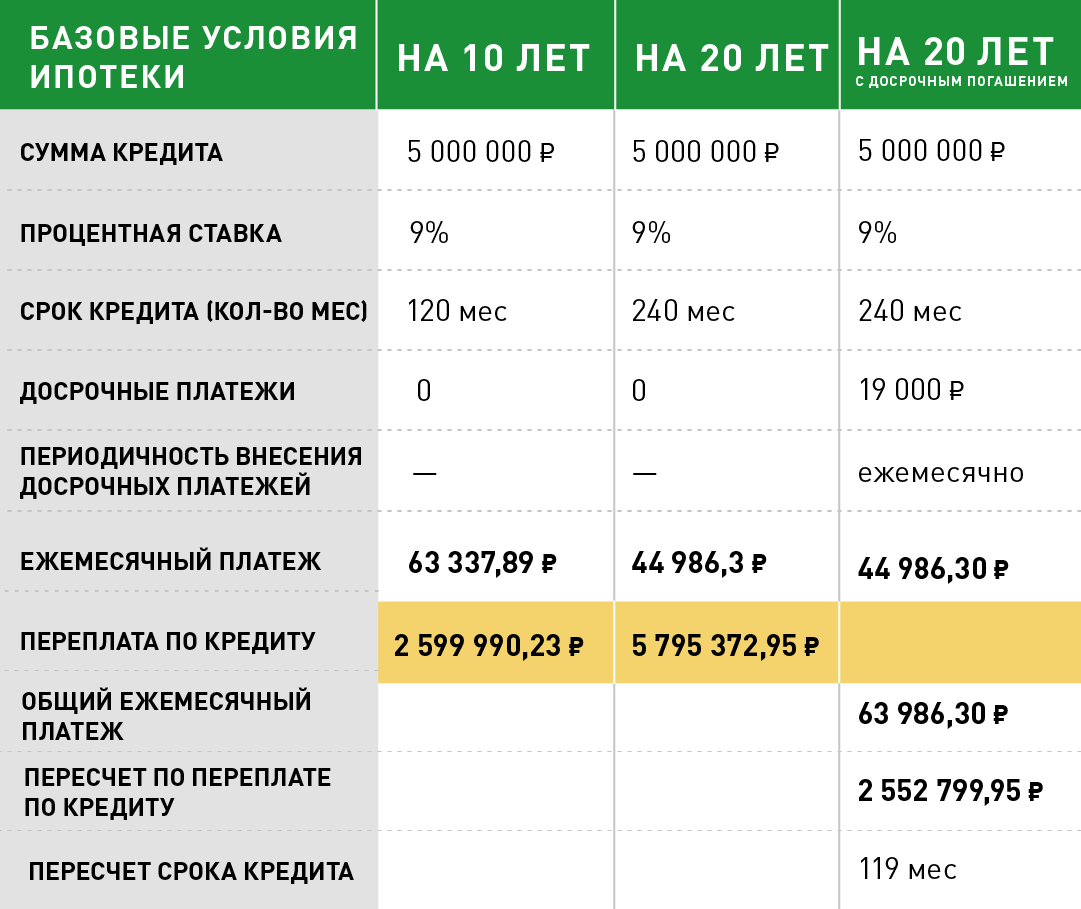

Определить сроки кредита

Зная, какая сумма понадобится на покупку квартиры, можно зайти в ипотечный калькулятор и проанализировать на какой срок брать кредит (на 10, 20 или более лет). Следует определить, какой месячный платёж будет оптимальным. Необходимо так выбрать срок кредита, чтобы не переплачивать за дополнительные годы из-за небольшой разницы ежемесячных взносов

Ориентироваться в ценах на недвижимость

Нужно быть в курсе цен на недвижимость, чтобы при заключении сделки не заплатить больше стоимости квартиры. Стоит посмотреть несколько квартир и уточнить, что входит в их стоимость: понадобится ли ремонт, этажность, вид из окон, год постройки и прочее. И только зная примерную ситуацию на рынке жилья, выбрать квартиру с оптимальной стоимостью

Покупать ликвидное жильё

При выборе жилья не нужно покупать недвижимость, которую трудно будет продать в будущем. Квартиры, которые затруднительно продаются: • В домах, которые построены более 25 лет назад. Пока выплачивается ипотека, дом ещё более устареет, а банки не выдают кредит на жильё, построенное больше 40 лет назад; • В плохих районах; • Поблизости от больших автомобильных магистралей; • На первом и последнем этаже; • По соседству с заводом или большим производством; • С плохой инфраструктурой; • Далеко от общественного транспорта.

Покупать жильё по сезону

Спрос и цены на жильё растут с конца лета и до Нового года. Затем начинается спад, покупателей становится мало и конечная цена жилья снижается. Лучший период для покупки квартиры середина весны – начало осени. При отсутствии покупателей продавцы делают скидку и значительно снижают цену

В Сбербанке

Сколько раз можно брать ипотеку одному человеку в Сбербанке? Этот вопрос решается индивидуально. Кредитным инспектором анализируется положение, долговая нагрузка. Если платежи составляют свыше 40 % от дохода, то получить вторую ипотеку не получится

Важное значение имеет платежная дисциплина клиента. Если были нарушены сроки внесения платежей, то заявка отклоняется

Положительным моментом будет наличие второй работы или дополнительного дохода. Вторая и последующие возможности предоставляются тогда, когда есть дополнительное ликвидное обеспечение. Размер новой ипотеки не может быть больше 80 % от цены залоговой квартиры.

Временной фактор учитывается во время оценки финансовых возможностей. На дату полной оплаты клиенту не должно быть больше 65 лет

При желании оформить вторую ипотеку важно учитывать дополнительные расходы. Издержки, которые не относятся к ставке, заметно повышают стоимость кредита

Оказание финансовой поддержки молодой семье

Суть ее заключается в предоставлении семье социальной выплаты для покупки жилья. Средства допустимо направить на внесение первоначального платежа по ипотеке, либо погасить уже имеющийся кредит.

Участвовать в программе могут:

- Семьи с детьми или без, имеющие гражданство России.

- Семья, в которой один супруг не гражданин нашего государства.

- Неполная семья (с одним родителем).

Условия участия в программе:

- Возраст до 35 лет.

- Нуждаемость в жилье.

- Финансовая возможность оплатить оставшуюся часть жилья (собственные накопления или кредит).

Размер выплаты:

- 30 % стоимости квартиры для молодой семьи без детей;

- 35 % для семьи, имеющей детей, и для семьи с одним родителем.

Семье выдается специальное свидетельство, в котором указано право на получение денежных средств. При внесении первичного взноса по ипотеке или ее погашении с помощью субсидии, данное свидетельство сдается в банк. Таким образом, деньги из бюджета получит непосредственно кредитная организация.

Как улучшить свои шансы на одобрение

Рассказать о неофициальных доплатах. Банки прекрасно знают, что многие их клиенты зарабатывают не только официально. Если ваши «серые» доплаты значительны и регулярны, честно расскажите о них банку. Тогда попросит принести вас Справку по форме банка, которая уточнит у работодателя ваш полный доход.

Справка по форме банка — конфиденциальная информация. Банк может использовать ее только как подтверждение вашего дохода

Банк не передаст эти данные в налоговую и не устроит проблем вашему работодателю. Его цель — понять сможете ли вы платить по кредиту или нет, а не жаловаться в ФНС. Если неофициальный доход окажется достаточным, банк одобрит ипотеку.

Подтвердить неофициальный доход. Бывает другой случай — когда даже официальный доход сложно подтвердить. Например, для репетиторов, почасовых специалистов, официантов.

Роман работает официантом и зарабатывает 70 000 ₽ в месяц с чаевыми. Но в справке 2-НДФЛ его доход 20 000 ₽. Если у Романа хорошая кредитная история, есть вклады или имущество для залога, банк может одобрить кредит. Роману надо будет лишь предоставить банку справку от работодателя о реальном месячном доходе.

В нашем случае работодатель отказался заверять официальный документ, и на помощь Роману пришла я. Я предоставила банку устное подтверждение о доходах клиента и этого хватило, чтобы ипотеку одобрили.

Открыть ИП, если никак не можете подтвердить доходы. Если работаете неофициально, банк откажет. Даже с хорошим доходом, большим оборотом по карте и миллионными счетами. Для него риск того, что вы потеряете работу слишком высок.

Открыть ИП и работать легально — лучший вариант для людей, которые никак не могут подтвердить свои доходы. Например, фрилансеров, репетиторов, ремонтников.

Если у вас будет ИП, через год-два работы в плюс, без долгов по налогам и страховым взносам банк сможет оформить вам ипотеку. Скорее всего, банк потребует внести первоначальный взнос в размере 40% от стоимости квартиры.

Предоставить хорошую кредитную историю. Если кредитная история подпорчена, исправить ее (то есть удалить негативную информацию) нельзя. Зато можно доказать банку, что исправились вы сами. Например, вовремя платите действующие кредиты.

Часто клиенты берут небольшие кредиты (вплоть до микрозаймов) и вовремя их гасят, чтобы банки видели, что они ответственные плательщики.

Закрыть действующие кредиты. Совокупные кредитные обязательства не должны быть больше 50% от вашего клиента. В идеале не больше 20-30%. Чтобы перестраховаться, перед подачей заявки закройте все кредиты и кредитные карты, которыми не пользуетесь.

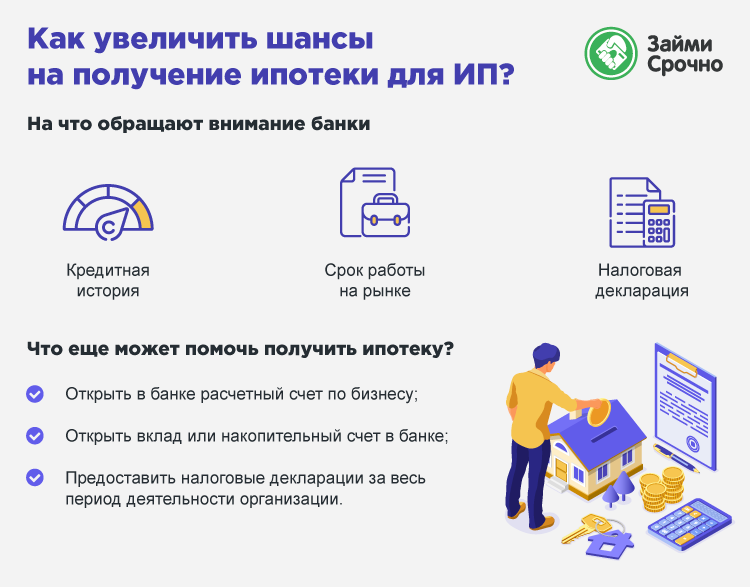

Быть надежным предпринимателем. Банки не любят предпринимателей в качестве ипотечных заемщиков. Некоторые даже отказываются принимать от них заявки. Даже если предприниматель зарабатывает гораздо больше среднего наемного сотрудника с тремя детьми и кредитками, для банка он рисковый заемщик — считается, что бизнес может приносить нестабильный доход. Это странно, но на практике именно так.

Чтобы ИП одобрили ипотеку, он должен соответствовать требованиям банков:

- работать не менее полутора лет: считается, что за этот срок становится понятно, приносит ли бизнес прибыль или нет;

- стабильно зарабатывать круглый год: лучше 100 000 каждый месяц, чем миллион раз в год перед Новым годом;

- прозрачная отчетность и полный набор документов: банк должен видеть ваши налоговые и пенсионные отчисления, соответствие налогового режима реальной деятельности, отсутствие сомнительных операций. Предоставьте банку регистрационные документы и декларации за несколько отчетных периодов. Если данные управленческой отчетности и те, что вы изначально сообщали при подаче заявки не совпадут, банк добавит процентов или откажет в кредите.

По каким программам можно оформить вторую ипотеку

Банки не выделяют специальных программ для получения дополнительной ипотеки. Однако заёмщики могут получить дополнительный кредит на аналогичных льготных условиях:

- Займ на жилье в новостройке, аккредитованной конкретным кредитором. Подобным способом банки поддерживают застройщиков и привлекают потенциальных клиентов. Получить ипотеку по льготной ставке на жилье в новостройке допускается столько раз, сколько клиент может оплачивать.

- Ипотека для военных. Для данной категории служащих выгодные условия на дополнительную ипотеку остаются без изменений, если военный был переведен по контракту в другой регион.

Есть программы господдержки, где предусмотрено единичное ипотечное кредитование. Молодым семьям предлагается оформить ипотеку по программе «Молодая семья» единственный раз, а дальнейшие ипотеки брать на общих основаниях.

Сколько раз в жизни можно брать ипотеку одному человеку

Для большинства российских граждан ипотека – единственный способ решить жилищные проблемы и купить собственную жилплощадь. В соответствии с действующими нормативными актами РФ, а именно Гражданским кодексом и 102-ФЗ «Об ипотеке», установлено, что любой гражданин имеет право оформлять ипотечный кредит неограниченное число раз.

Действительно, ипотека – взаимовыгодная сделка между банком (кредитором) и заемщиком. Для банка выгода заключается в сотрудничестве с надежными и добросовестными клиентами, за счет которых он получает свою прибыль. Заемщик, в свою очередь, использует кредитные средства для покупки недвижимости и платит за это кредитору проценты.

Сколько раз в жизни можно повторить такую сделку с одним и тем же клиентом, зависит, главным образом, от его платежеспособности и качества кредитной истории. Если он брал ипотечный кредит ранее и исправно исполняет свои обязательства или вовсе погасил задолженность полностью, ему ничего не мешает оформить займ на приобретение жилья снова.

Вопрос заключается в том, сколько таких кредитов сможет и готов выплатить сам человек, так как любой обеспеченный займ выдается на установленных банком условиях и требованиях.

Некоторые банки выдают ипотечные кредиты при действующих кредитных договорах. Заявка в этом случае может быть одобрена только при наличии стабильной занятости и достаточного дохода, который должен обеспечивать комфортный уровень жизни после вычета всех платежей по имеющимся обязательствам заемщика.

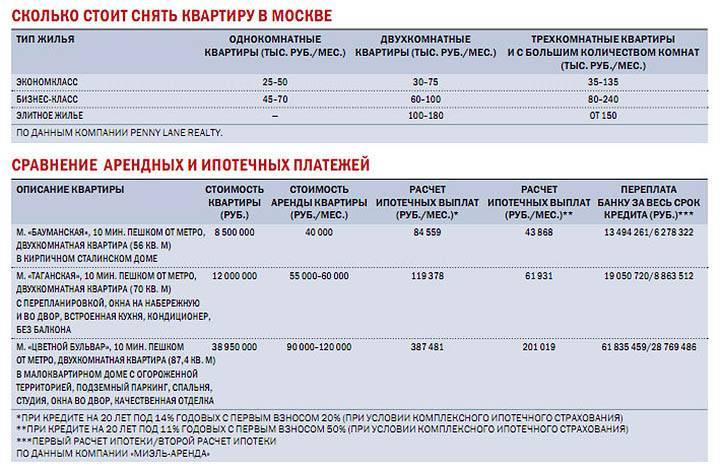

Что выгоднее в 2022: аренда или ипотека?

Что выгоднее: ипотека или аренда? Этим вопросом задается сегодня огромное количество российских граждан. Следует понимать, что каждый случай индивидуален. Однако можно провести небольшое сравнение этих вариантов по нескольким критериям.

При ипотеке право собственности на недвижимость сразу после оформления договора переходит заемщику. При аренде же квартира вне зависимости от срока проживания не принадлежит жильцам.

Но есть и плюсы в аренде – проживать в хорошем жилье можно, не имея абсолютно никаких накоплений. При этом для оформления ипотеки понадобится собрать средства на внесение первоначального взноса.

Кроме того, ежемесячные выплаты при аренде обычно значительно ниже. Но при оформлении недвижимости в кредит выплаты рано или поздно прекратятся. При аренде ремонт и обслуживание квартиры чаще всего в полном объеме ложатся на плечи арендодателя.

Некоторые в качестве преимущества аренды называют высокую степень мобильности. То есть имеется возможность при необходимости гораздо легче поменять место жительства.

Как видно из сравнения, квартира в ипотеку может стать более выгодным вариантом для тех, у кого уже есть определенная сумма сбережений, стабильный доход, и в ближайшее время не планирует переезд в другой населенный пункт. Во всех остальных случаях больше подходит вариант аренды.

Нюансы оформления

Особенностью рассмотрения второй заявки на ипотеку является расчет уровня платежеспособности клиента. Теперь от величины его ежемесячного дохода будет вычитаться сумма ежемесячных платежей по действующему кредиту, другие обязательные траты. Сумма его чистого дохода должна будет превышать сумму ежемесячных платежей по второму кредиту как минимум в 2 раза.

Например, клиент ежемесячно платит за ипотеку 25 тыс. руб. Он обращается в банк за новым ипотечным кредитом в сумме 5 млн. р., сроком на 30 лет, с платежом 45 тыс. руб./месяц. В этом случае, величина его чистого дохода (за минусом других обязательных расходов), должна составлять минимально 140 тыс. руб./месяц:

- 25 тыс. руб. (платеж по первой ипотеке) + 45 тыс. руб. (платеж по второй ипотеке) = 70 тыс. р.

- 70 тыс. руб. Х 2= 140 тыс. руб.

Расчет является приблизительным, и определяет соотношение уровня доходов заемщика к платежам по новому договору. На доход заемщика оказывают влияние количество иждивенцев, величина коммунальных платежей, другие обязательства (алименты) и т. д.

Если в банк обращается созаемщик по ипотечному договору, вычитаться из его доходов будет вся сумма ежемесячных платежей по действующему договору, независимо от того, сколько заемщиков/созаемщиков участвуют в сделке.

Вторым важным нюансом получения новой ипотеки является качество обслуживания долга действующего кредита.

Следует понимать, что оформление нового кредита будет возможным только, если заемщик имеет безупречную кредитную историю.

Не допускаются просроченные платежи даже на несколько дней в течение 6-12 месяцев, до обращения за новым кредитом. При наличии просрочки в более ранний период, лучше подтвердить документально причины ее появления. Например, клиент внес оплату через другой банк и деньги были зачислены на следующий день после наступления даты платежа из-за технических сбоев, можно взять справку из банка-плательщика.

Обязанности заемщиков

После приобретения недвижимости клиент обязан передать ее банку в качестве залога. По этой причине у клиента возникает основная обязанность — ежемесячно оплачивать задолженность по основному долгу, а также начисленным процентам за пользование кредитом.

Банк предъявляет клиенту график погашения, в котором чётко указаны сроки и размер ежемесячного взноса по ипотеке. График погашения является основным из приложений к договору кредитования. Выполнять перечисление денежных средств безналичным способом либо оплачивать их через кассу банка необходимо до даты, указанной в графике оплаты. Притом к этому числу деньги должны быть переведены на расчётный счёт организации.

При допущении просрочки банк вправе начислить штрафные санкции. В качестве штрафа кредитор допускает начисление пени, в размере установленным кредитным договором.

При накоплении просроченной задолженности приобретенную квартиру в ипотеку кредитор выставит на продажу с публичных торгов. Вырученная при этом сумма денежных средств пойдет на оплату кредитного долга перед банком. Ипотечное имущество требуется страховать от разных повреждений.

Постановление правительства

Изменения 2019 года

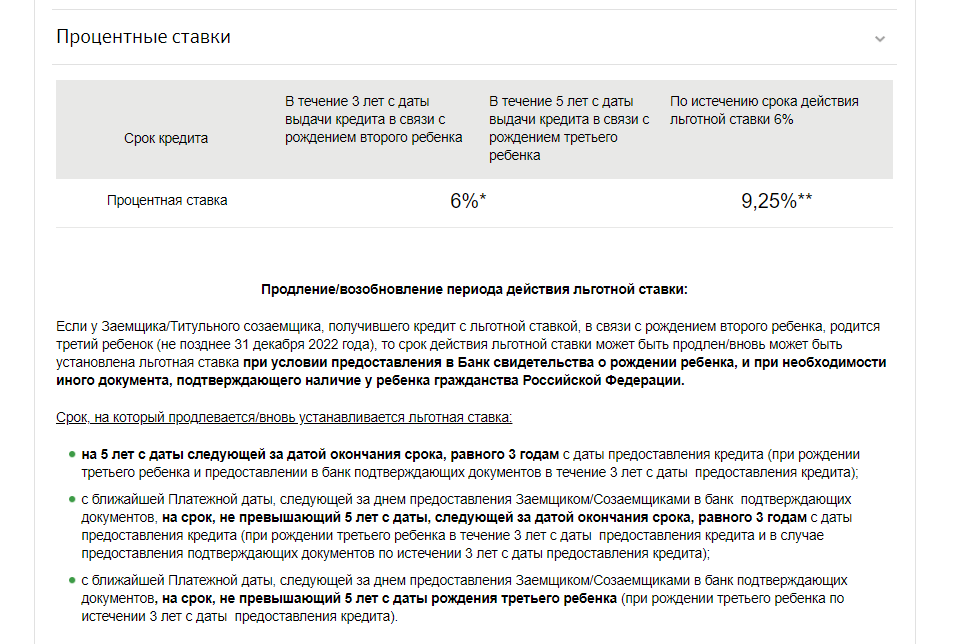

Сегодня (05.04.2019 года) Дмитрий Анатольевич Медведев подписал постановление от 28.03.2019 об изменениях в Правила предоставления субсидий, которые включают следующие пункты:

- жителям Дальневосточного округа разрешили брать ипотеку под 5%, а также сделали возможность приобрести недвижимость в сельских районах своего региона по льготной ставке не только от юрлица, но и от физического лица (вторичку). При этом второй и последующий ребенок должен родиться не с 1 января 2018 года, а с 1 января 2019 года.

- разрешили рефинансировать по программе семейной ипотеке, ранее уже рефинансированные кредиты по обычным программам.

- процентная ставка в 6% будет действовать весь срок действия ипотеки.

В вышеуказанное постановление включены следующие важные изменения:

- теперь участвовать в семейной ипотеке и рефинансировать старую ипотеку под 6% могут семьи с четвертым и последующим ребенком (ранее семьи, где родился 4 ребенок и последующие не могли претендовать на ставку 6% по ипотеке);

- увеличивается срок участия в программе до 1 марта 2023 года для семей, у кого второй и последующий ребенок родится в период с 01.07.2022 по 31.12.2022;

- вводится такое понятие, как “дополнительное соглашение о рефинансировании”, которое позволяет банку снизить ставку по действующей ипотеке до 6% (вне зависимости от даты выдачи, но строго от юрлица), без оформления нового договора (теперь снижение ставки стало возможно и в том банке, который выдавал ипотеку без необходимости.

- жители Дальнего Востока имею право оформлять ипотеку под 5% годовых;

- введены особые условия семейно ипотеки для жителей сельских регионов ДФО. Они имеют право брать ипотеку под 6% и на жилье со вторичного рынка от физических лиц.

Важные изменения коснулись семей, где есть ребенок-инвалид. Согласно постановлению №1396 от 31.10.2019, которое было опубликовано 6 ноября 2019 года, семьи, которые воспитывают ребенка инвалида имеют право:

- ипотеку под 6% могут взять семьи и с одним ребенком, если ребенок признан инвалидом и рожден до 31.12.2022г.

- оформлять семейную ипотеку под 6% можно до 31.12.2027 года при условии, что инвалидность ребенку была присвоена после 31.12.2022 года.

- семьи с ребенком-инвалидом в ДФО имеют право приобретать жилье по льготной ставке в 5%, а не 6%, как в других регионах.

- также ребенок-инвалид может быть рожден и ранее 01.01.2018, как этого требуют стандартные условия программы.

Как оформить сделку

Оформляется вторая ипотека аналогично первой. Процесс состоит из нескольких этапов.

Сначала следует определиться со своими возможностями обслуживания новой задолженности. Для этого проводится анализ рынка недвижимости, изучаются актуальные предложения по стоимости и условиям, определяются с суммой, величиной первоначального взноса и сроком кредита. При помощи ипотечных калькуляторов можно рассчитать сумму ежемесячных платежей, вычислить, сколько всего составят взносы по кредитам, сравнить их со своим доходом. Необходимо рассчитать риски, какие могут возникнуть при длительном сроке кредитования: болезнь, увольнение с работы, возможно ли получение дополнительных доходов в будущем и т. д., возможность оплаты кредита из других источников доходов.

Далее следует выбрать банк для оформления сделки. Обращаться к другому кредитору можно, если банк отказал в повторной выдаче или при наличии у другой кредитной организации специальных выгодных предложений.

Сбор документов. В индивидуальных случаях вторую ипотеку можно оформить по паспорту и второму документу. Это допускается для VIP-клиентов с зарплатными картами банка, положительной кредитной историей, если до полного погашения первого договора осталось 6-12 месяцев.

Стандартно заемщик должен представить следующий пакет документов:

| 1 | Паспорт | |

| 2 | Справка 2-НДФЛ. Ее можно заменить на справку о доходах по форме банка или подтвердить доход документом из пенсионного фонда или с сайта Госуслуг (если банк допускает такой способ подтверждения доходов) | |

| 3 | Если заемщик является индивидуальным предпринимателем, владельцем собственного бизнеса, список документов будет зависеть от кредитора. Обычно требуются учредительные и финансовые документы компании за 2 отчетных периода, справки об оборотах по всем открытым расчетным счетам в банках, документы, подтверждающие наличие у компании собственности, об отсутствии задолженности по налогам и внебюджетные фонды и т. д | |

| 4 | Выписка из трудовой книжки | |

| 5 | Документы, подтверждающие наличие у заемщика иной собственности: выписки из ЕГРН о недвижимости, ПТС на автотранспорт и т. д. | |

| 6 | Если первая ипотека оформлена в другом банке, дополнительно предоставляется кредитный договор, график платежей, договора, обеспечивающие сделку, справки от кредитора о качестве обслуживания долга, остатке задолженности |

Остальные документы предоставляются по требованию банка.

Оформление сделки:

- Онлайн или в представительстве банка оформляется анкета-заявка. Главное не скрывать от кредитора информацию о фактическом состоянии дел, полно и точно внести все сведения о своем финансовом положении.

- После получения документов, банк рассматривает заявку за 1-3 дня. При возникновении вопросов, с клиентом связывается менеджер компании, могут быть запрошены дополнительные сведения.

- При положительном решении, клиенту дается срок до 6 месяцев на оформление сделки.

- После выбора недвижимости, документы на нее с предварительным договором купли-продажи передаются в банк на согласование;

- Клиент подтверждает наличие заявленной суммы первоначального взноса;

- Подписывается кредитный договор, договор страхования недвижимости, договор залога и другие обеспечительные договора, уплачивается первоначальный взнос;

- Кредит предоставляется после регистрации сделки в регистрационных органах.

Всего оформление сделки может занять от 5 дней и более.

Есть ли разница, в одном банке или в нескольких

Оформить два и более ипотечных кредита можно как в одном финансовом учреждении, так и в нескольких. Разница только в том, что в «своем» банке заемщик имеет больше шансов получить повторную ипотеку, чем в новом.

Если вы берете займ в банке, где у вас уже есть кредит на недвижимость, то:

- необязательно повторно подтверждать факт наличия квартиры: вся необходимая информация уже имеет у кредиторов;

- у вас есть шанс получить сниженный процент, если ранее вы добросовестно погашали задолженность;

- если первая ипотека почти выплачена и нужна новая, проще подписать дополнительный договор и увеличить текущую сумму займа, чем оформлять еще один кредит.

Если вторая ипотека оформляется в другом банке, не нужно скрывать от кредиторов наличие первой. Сотрудники банка всегда наводят справки о своих заемщиках, и в случае выявления незаявленной задолженности могут отказать в выдаче средств.

Минусы повторных заявок

При оформлении первой ипотеки для некоторых категорий населения предоставляются льготы. Но они не действуют на повторные заявки:

- Преимуществ для молодых семей и молодых специалистов не будет, если банком будут выданы средства под обычный процент и меньший срок, если до этого кредит был оплачен досрочно.

- В этом случае отсутствует налоговый вычет 13 %. Но если прошлая покупка была меньше 2 млн рублей, то есть шансы на подачу заявления в налоговую.

Какое количество кредитов оформить, решает сам заемщик. Любая заявка может быть как одобрена, так и отклонена. Но многократное сотрудничество с финансовыми учреждениями не запрещается. Нужно лишь учитывать платежеспособность и ответственность клиента.

Можно ли одновременно оформить несколько ипотек?

Законодательство не регламентирует количество ипотечных кредитов, оформленных на одно лицо. Ограничениями со стороны банков могут быть следующие факторы:

- Платежеспособность. При оформлении ипотеки каждый банк использует собственную методику расчета платежеспособности клиента, в которой учитываются доходы, обязательные расходы в виде выплат по кредитам и предполагаемый размер ежемесячного взноса. Если заемщик зарабатывает достаточно для того, чтобы обеспечивать себя и нетрудоспособных членов семьи, оплачивать действующие кредиты и платеж по новой ипотеке, то он может кредитоваться повторно.

- Кредитная история. Даже если потенциальный заемщик вполне платежеспособен, но ранее допускал серьезные просрочки по кредиту, то при подаче заявки на вторую ипотеку он может получить отказ банка. При принятии решения учитывается не только платежеспособность клиента, но и дисциплина выплат по кредитам.

- Требования банка. По второй ипотечной заявке может быть отказано, если заемщик или объект кредитования не удовлетворяют требованиям банка. Чаще всего, такими факторами являются возраст, трудовой стаж, параметры приобретаемого жилья.

Условия предоставления

Банки не разрабатывают отдельных программ для оформления второй ипотеки. Условия ее получения, требования к заемщикам, остаются стандартными.

Требования к заемщику:

- Гражданство РФ, наличие временной или постоянной регистрации;

- Возраст с 21 года до 70–75 лет на момент погашения кредита;

- Достаточная платежеспособность;

- Наличие необходимого трудового стажа;

- Положительная кредитная история.

Основные параметры ипотеки:

- Сумма от 300 тыс. р. до 60 млн. р.;

- Срок от 1-3 лет до 25-30 лет;

- Ставка от 8,5 до 13-14% годовых;

- Первоначальный взнос от 10-15%, есть предложения без первоначального взноса.

Оформить кредит можно в банке, где клиент имеет задолженность или выбрать другого кредитора. Следует учитывать, что своим клиентам банки предоставляют более лояльные условия, новые заемщики получают, как правило, максимальный процент, к ним выставляются более жесткие требования.

Если клиент соответствует требованиям банка, оформлять вторую ипотеку лучше в той кредитной компании, где оформлен первый кредит.