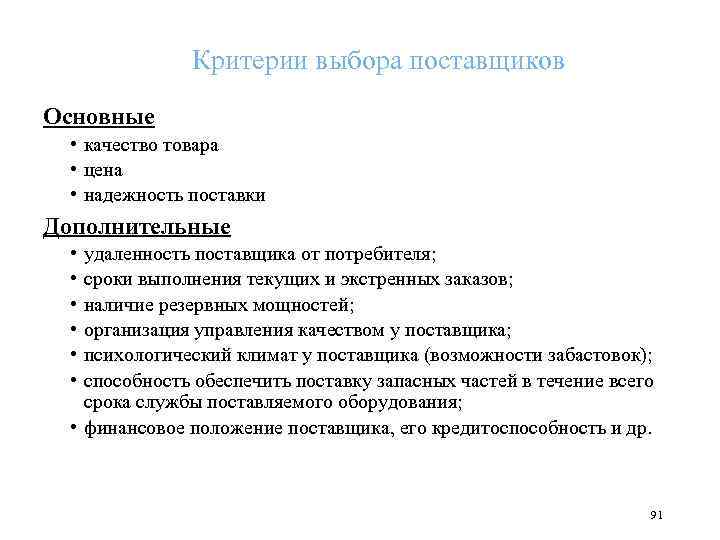

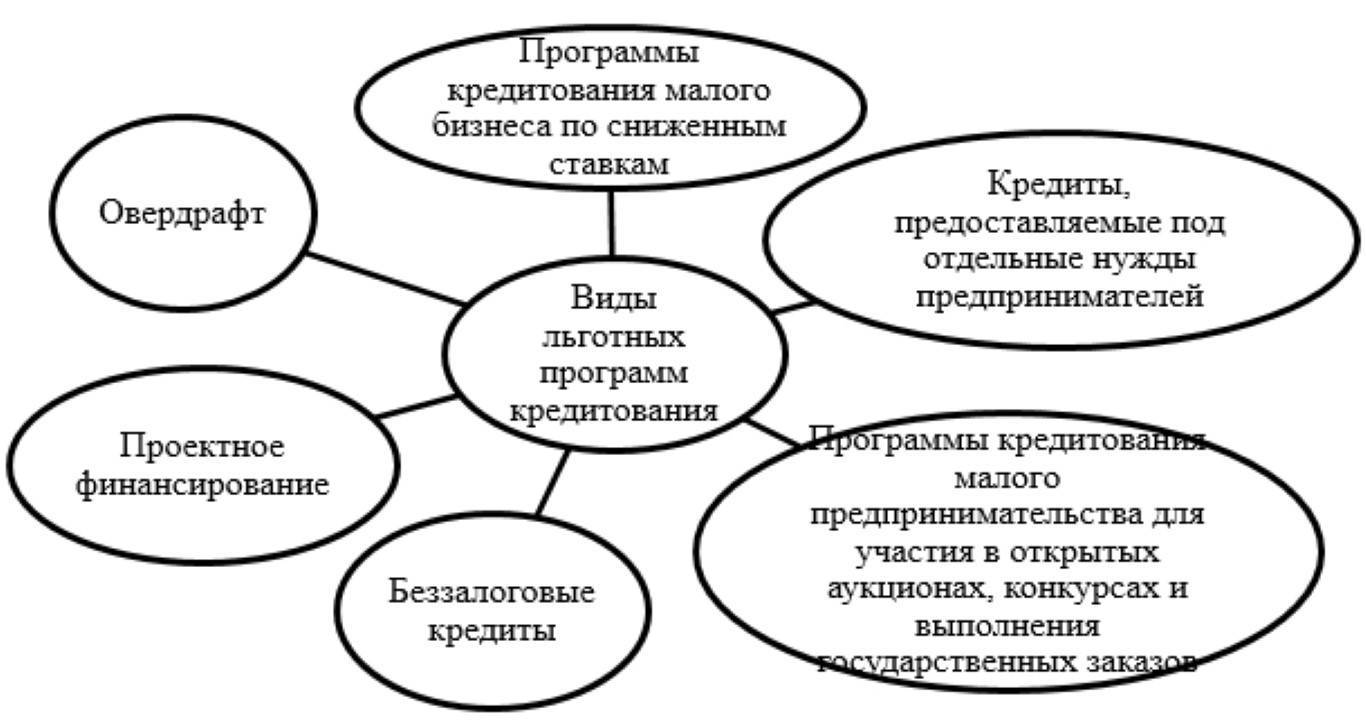

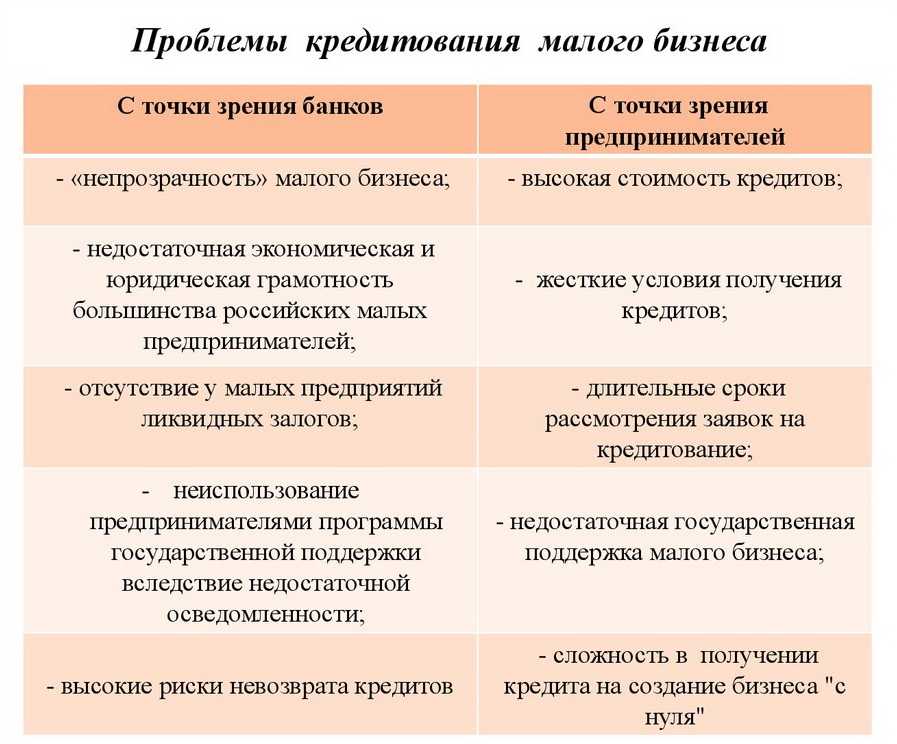

Кредитование малого бизнеса

С отсутствием стартового капитала сталкиваются практически все начинающие предприниматели. Часто накоплений, сделанных физическим лицом, не хватает даже на аренду помещения для фирмы. Компенсировать нехватку активов помогут заемные средства. Многие российские банки предлагают программы кредитования для малого и среднего бизнеса. Чтобы получить финансирование, предприниматель обязан раскрыть перед кредитором коммерческий потенциал проекта. В банках действуют следующие виды кредитных программ для малого бизнеса:

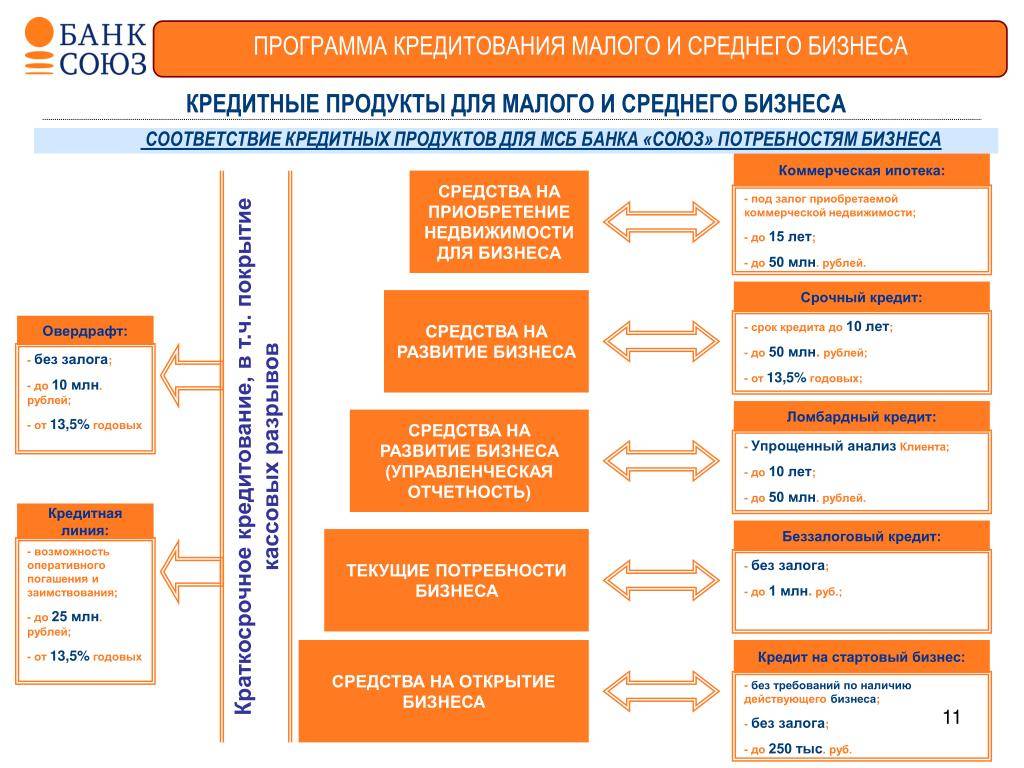

- Овердрафт. Представляет собой экспресс-кредит. Предприниматель может потратить деньги на погашение задолженности перед поставщиками, ремонт или покупку техники и т.д.

- На пополнение оборотных средств. Это целевая ссуда. Предприниматель может потратить деньги только на восстановление производственных запасов.

- Венчурное кредитование. Предприятию, работающему в сфере инновационных технологий, предоставляют финансирование на длительный срок под очень большие проценты.

- Коммерческая ипотека. Финансовая организация выдает заемщику деньги под залог ликвидной недвижимости.

- Кредит на расширение производственных мощностей. Деньги выдают малым и средним предприятиям для покупки оборудования, строительства автоматизированных цехов и т.д.

- Факторинг и лизинг. Кредитор по этим программам выкупает долг заемщика или предоставляет в аренду какое-либо оборудование, находящееся в его собственности.

- Рефинансирование. Бизнесмену кредитор выдает деньги для закрытия займа в другой компании, т.е. фактические заемщик продолжает погашать задолженность, но только с уменьшенной процентной ставкой.

Овердрафт

Этот тип кредита относится к краткосрочным. Его выдают на 30-50 дней под большой процент. Преимуществом овердрафта является отсутствие необходимости в предоставлении технического и экономического обоснования для получения заемных средств. Займодатель не станет проверять систему налогообложения компании или требовать план дальнейшего развития.

На пополнение оборотных средств

Производственные фонды и фонды обращения у малых компаний истощаются очень быстро. Для восстановления баланса между доходами и расходами можно взять ссуду на пополнение оборотных средств. Финансовые организации предоставляют подобные займы компаниям, которые занимаются производством какой-либо продукции. Если же основная прибыль у малой фирмы идет от продажи каких-либо товаров, такую ссуду ее учредителю не выдадут.

Венчурное кредитование

Организация бизнеса в сфере научных технологий сопряжена с большими рисками. Если предприниматель уверен в прибыльности проекта, он может воспользоваться венчурным кредитованием. С целью компенсации рисков по таким займам устанавливают высокую процентную ставку. Если проект окажется провальным, бизнесмену придется полностью погасить образовавшуюся задолженность за счет собственных денежных средств.

Коммерческая ипотека

Простой кредит для малого бизнеса получить тяжело, т.к. в случае банкротства займодатель ничего не получит, но с долгосрочными займами на покупку недвижимости дела обстоят иначе. Предпринимателю выдают деньги под залог приобретаемого имущества. Перед заключением договора специалист финансовой компании обязательно оценит ликвидность приобретаемого объекта, т.к. он является гарантией исполнения соглашения. Если юридическое лицо начнет уклоняться от платежей, кредитор выставит недвижимость на торги.

Кредит на расширение производственных мощностей

Малые и средние предприятия часто сталкиваются с недостатком качественного оборудования. Кредит на расширение производственных мощностей нужен для решения таких проблем. Процентная ставка по займам этого типа средняя. Финансовые организации часто просят представить номер расчетного счета, чтобы сразу перевести деньги производителю оборудования.

Факторинг и лизинг

Это 2 специфических вида финансирования малых предприятий. Факторинг представляет собой переуступку долга, т.е. права на задолженность переходят третьей стороне. Ссуда предоставляется заемщиком на 90-180 дней. Лизингом называют долгосрочную аренду транспортных средств, специализированного оборудования и техники с последующим выкупом. Погашать задолженность заемщик может на протяжении 2-3 лет.

Рефинансирование

Условия кредитования в банках постоянно меняются. Если гражданин взял кредит для развития микробизнеса под высокий процент, а затем через 5-6 месяцев нашел в другой финансовой компании более выгодное предложение, он может стать участником программы рефинансирования. Кредитор погасит имеющийся у бизнесмена долг, а затем заключит с ним новый договор.

Условия и особенности кредитования малого бизнеса в 2019 году

Сегодня банки более охотно рассматривают заявки на кредитование бизнеса в двух случаях:

- если заемщик является клиентом банка и обслуживается по расчетному счету более 3-х месяцев, при этом активно пользуется другими услугами финансового учреждения, в том числе зарплатным проектом или корпоративной картой;

- если ИП или малое предприятие занимается торговлей или предоставлением услуг эконом-класса.

Если же говорить о компаниях, которые занимаются куплей-продажей недвижимости или игорным бизнесом, то в этом случае возможность получения кредита такому клиенту сводится практически к нулю.

Классификация кредитов для бизнеса

Ссуды классифицируются в зависимости от цели инвестирования, параметров сделки, сроку, форме предоставления и т. д.

Универсальное кредитование

Наиболее простым решением является универсальное кредитование. Сюда можно отнести кредиты на пополнение оборотных средств, на открытие нового бизнеса, программы экспресс-кредитования, овердрафт. Программы предоставляются всеми банками с разными условиями.

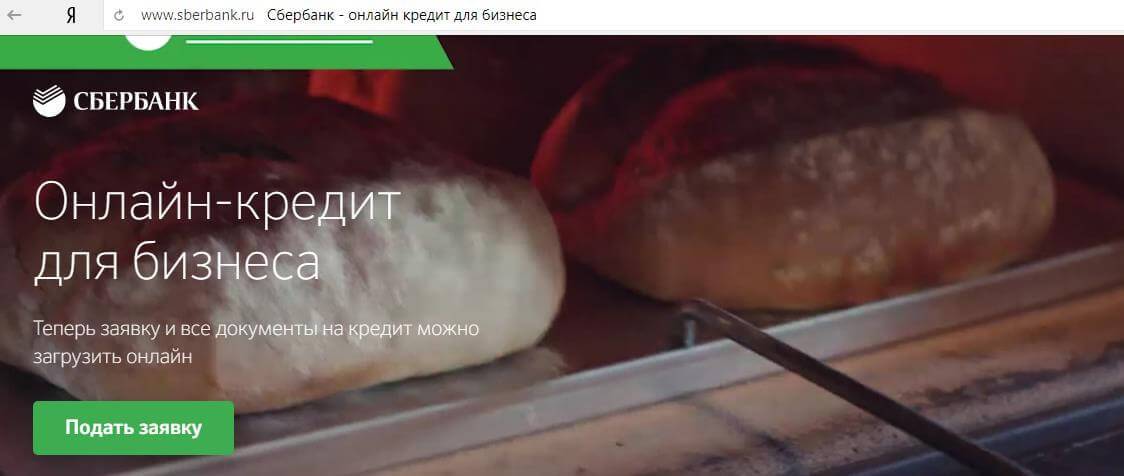

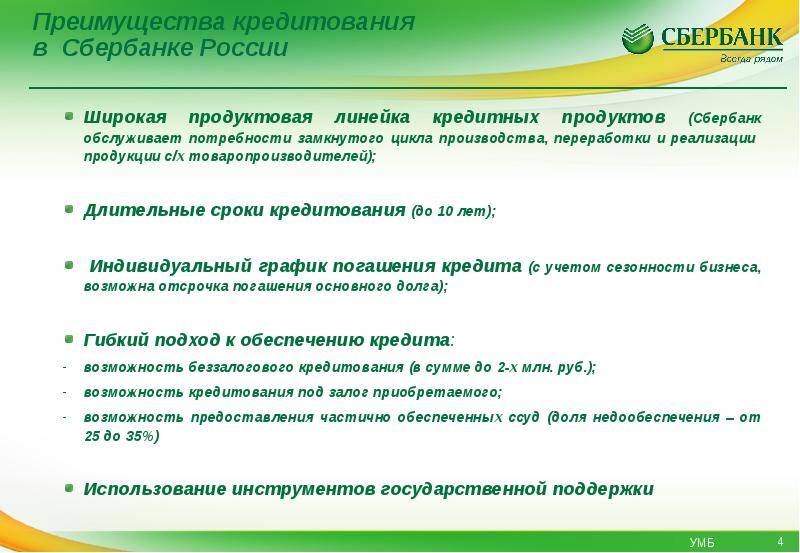

Сбербанк

Для клиентов Сбербанк предлагает воспользоваться Онлайн-кредитом для бизнеса:

Особенностью является возможность оформить заявку онлайн. Кредитуются резиденты РФ, хозяйственная деятельность которых ведется не менее 3 месяцев.

Программы «Доверие», «Бизнес-Доверие» предоставляют возможность оформить беззалоговый кредит со ставкой от 12–17% на срок до 48 мес. Сумма кредитования зависит от кредитоспособности клиента.

Условия программы «Экспресс под залог» для предприятий, которым не менее 12 месяцев, подразумевают выдачу ссуды до 5 млн. р. под 16–19% годовых, на срок до 36 месяцев. Залогом может выступать недвижимость или оборудование.

Кредиты на пополнение оборотных средств представлены программами «Бизнес-оборот», «Экспресс-овердрафт», «Бизнес-овердрафт».

Инвестиционный кредит

Инвестиционное кредитование представляет собой долгосрочное вложение средств под определенную программу. Обычно производится в уже работающие предприятия, для финансирования конкретных направлений деятельности. Это может быть строительство дома, объектов производственного назначения, новых направлений деятельности предприятий.

Для малого бизнеса инвестирование в проектный заем предполагает выдачу кредита на финансирование нового направления деятельности компании.

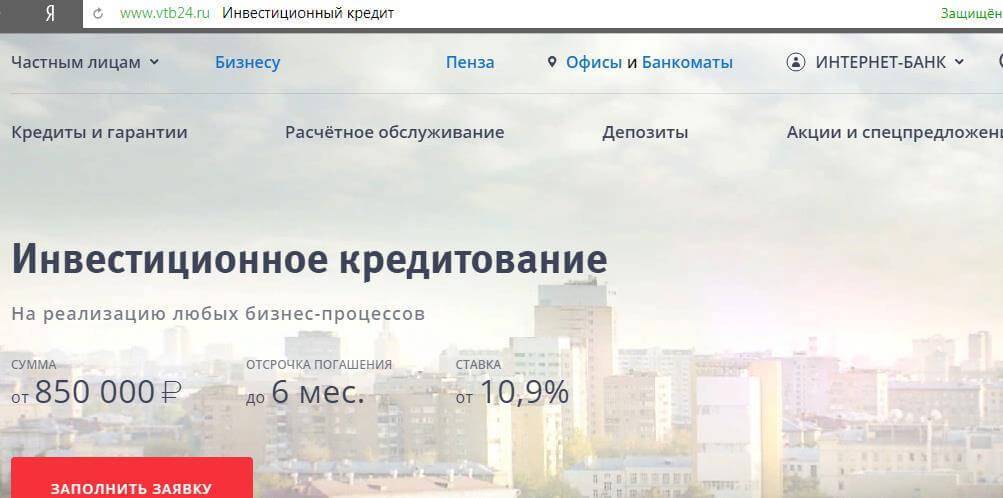

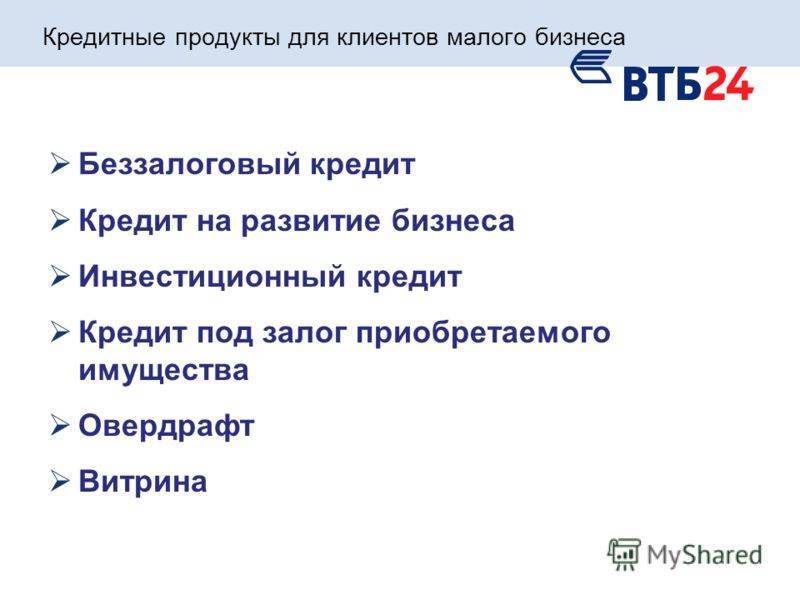

ВТБ 24

Компания предлагает следующие условия инвестиционного кредитования:

Особенностями программы являются возможность отсрочки погашения основного долга до полугода, предоставление частичного обеспечения, возможность оформления в залог товаров в обороте.

Лизинг

Данная форма кредитования предполагает наличие определенных условий договора. За предоставленное в лизинг имущество расчет производится постепенно, как за арендную плату. Далее имущество может быть выкуплено по остаточной стоимости. Операции совершаются лизинговыми компаниями.

Лизинг для бизнеса является востребованным при покупке специализированного транспорта, технологического оборудования. Договор заключается до 4-6 лет, сумма первоначального взноса от 10%.

Рефинансирование

Программа позволяет переоформить ранее полученный займ на более комфортных условиях. Рефинансировать можно кредиты, полученные на пополнение оборотных средств, модернизацию и приобретение основных фондов.

Сбербанк

Банк предлагает три программы рефинансирования для малых и средних предприятий и организаций:

| Название | Сумма | Процент | Срок |

| Бизнес-Оборот | От 3 000 000 | От 11% | До 48 месяцев |

| Бизнес-Инвест | От 3 000 000 | От 11% | До 120 месяцев |

| Бизнес-Недвижимость | От 150 000 | От 11% | До 120 месяцев |

Рефинансированию подлежат кредиты компаний, годовая выручка которых не более 400 тыс. р. Дополнительный залог по программам не требуется. В качестве дополнительного обеспечения выступает гарантия НДКО «Агентство кредитных гарантий». Воспользоваться услугами могут предприятия, которые работают не менее 3-12 месяцев.

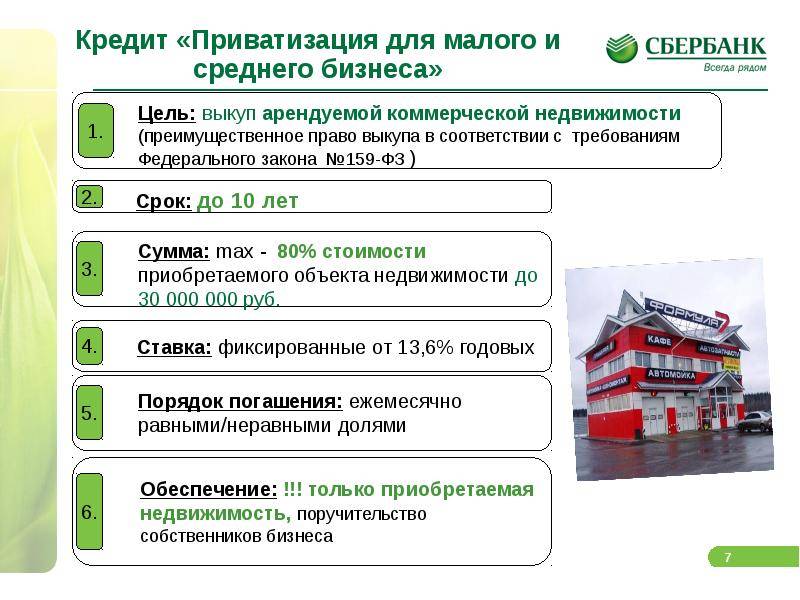

Коммерческая ипотека

Кредиты под залог коммерческой недвижимости носят название коммерческая ипотека. Их особенностью является длительный срок кредитования (до 10 лет), хорошие предложения по ставкам (11-14% годовых). При оформлении в залог приобретаемой недвижимости, требуется внесение первоначального взноса в размере не менее 10%.

РОСБАНК

Банк предлагает воспользоваться программой «Коммерческая ипотека» на следующих условиях:

- сумма 1–100 млн. р.;

- срок 3–84 месяца;

- ставка 10,61–15,65%;

- обеспечение: приобретаемая недвижимость, поручительство собственников бизнеса.

Кредит может быть предоставлен разово или через открытие кредитной линии. Возможна отсрочка погашения основного долга до 6 месяцев.

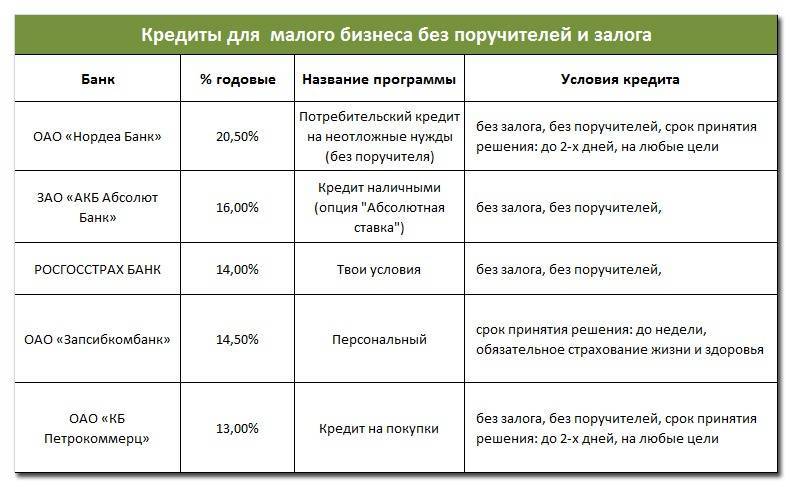

Как получить беззалоговый кредит юридическому лицу

Юридическое лицо может рассчитывать на беззалоговый кредит, но к бизнесу кредитором предъявляются высокие требования: основательно проверяются все владельцы предприятия и проводится анализ его платежеспособности, прежде чем предоставлять ссуду. Это значительно усложняет процедуру получения заемных средств для бизнеса.

Кроме того, банковские организации выдвигают определенные требования к поручителям, в качестве которых выступают собственники юридического лица-заемщика.

Часто банковские организации требуют от заемщика представить отчет о расходовании кредитных средств на конкретные цели. Однако, например, в Сбербанке и некоторых других банках, подобные отчеты не обязательны.

Размер займов, которые могут предложить наиболее высокорейтинговые российские банки, находится в пределах 30 тысяч – 250 млн рублей. Наименьшие суммы (30 тысяч – 40 млн рублей) предоставляются на условиях овердрафта, который является самым распространенным видом беззалогового займа.

По большому счету на размер кредита, помимо стандартных условий банка, влияет период кредитования и уровень платежеспособности юридического лица. Например, при большом сроке кредитования банк может предложить увеличенную сумму займа, переплата в таком случае будет больше.

Самые низкие проценты по беззалоговому кредиту – 9 % – предлагает банк «Открытие», максимально ставка может достигать 24 %. На ее размер влияет период кредитования и платежеспособность клиента (чем она выше, тем ниже ставку может предложить кредитор).

Срок, на который предоставляется заем, также зависит от возможностей заемщика возвратить полученные деньги. Более надежным клиентам предлагаются более длительные сроки возврата. Тем не менее, если сравнивать с залоговым кредитом, который обеспечивается поручителем, период беззалогового кредитования существенно меньше – от шести месяцев до пяти лет.

Требования непосредственно к юридическому лицу следующие:

- минимальный срок осуществления деятельности – шесть месяцев (иногда один год);

- функционирование в том же регионе, где работает банковская организация, однако данное требование предъявляют не все кредиторы;

- оборот не менее установленного банком значения;

- прибыльность;

- отсутствие дел о банкротстве юридического лица.

Руководство компании-заемщика должно соответствовать таким критериям:

- гражданство РФ;

- минимальный возраст 18 лет (иногда больше на усмотрение банка);

- в некоторых случаях регистрация в регионе, где расположен кредитор.

Проще всего получить заем без залога в банке, который обслуживает деятельность юридического лица, так как кредитору понятны все финансовые процессы компании-заемщика. Кроме того, повысить шансы на положительное решение можно, указав более длительный срок кредитования, поскольку в этом случае банк получит больше прибыли за счет переплат по займу.

Наиболее крупные банки достаточно часто выдают займы юридическим лицам. Например, Сбербанк беззалоговый кредит одобряет в 70 % случаев, в «Россельхозбанке» 60 % заявок получают положительное решение, в ВТБ – более 80 %.

Стоит отметить, что большинство банков требует предварительного открытия счета для получения займа.

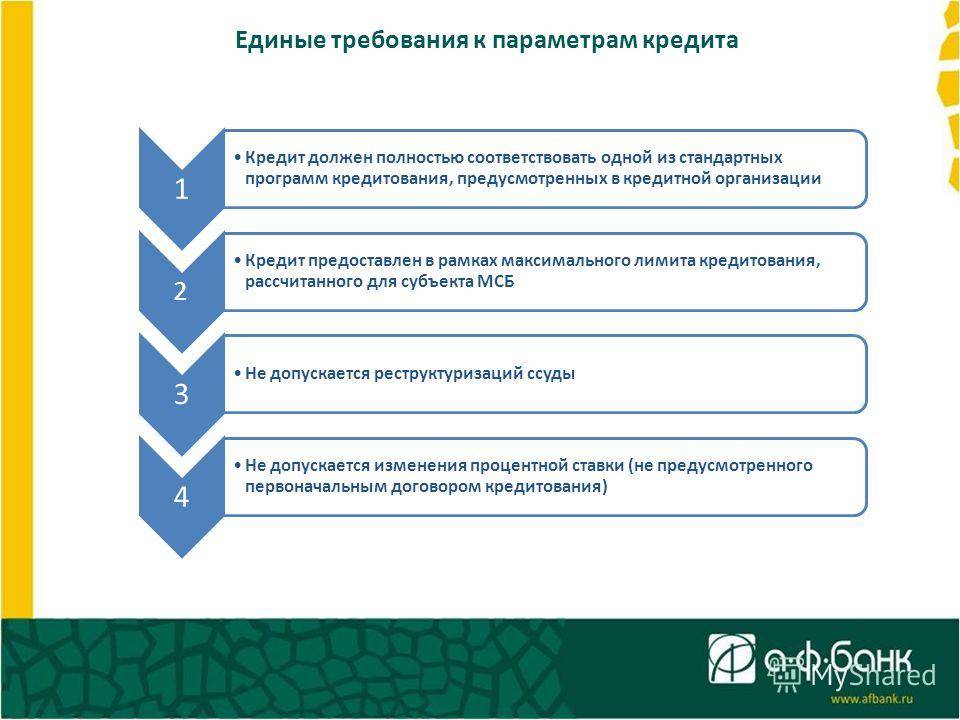

Условия предоставления кредитов

Минимальная процентная ставка по займам – 5%. Она устанавливается компаниями при выдаче займов очень редко. К примеру, кредиты малому и среднему бизнесу от банка Уралсиб формально имеют низкую процентную ставку, но только при условии, что заемщик является постоянным банковским клиентом. Остальным гражданам займы выдаются под 11% годовых. Общие условия предоставления кредитов начинающим бизнесменам:

- Наличие ликвидного обеспечения и поручителей.

- Обязательное страхование залога и жизни клиента.

- Возраст заемщика на момент погашения задолженности – не более 65 лет.

- Наличие стабильного заработка на протяжении 6 месяцев после открытия компании.

Требования к заемщикам

Процедура выдачи кредитов отработана во всех компаниях. Финансовые организации, чтобы минимизировать риски, тщательно проверяют всех бизнесменов, подавших заявки на получение займов. Изучение клиента включает анализ финансового состояния. Будет лучше, если потенциальный заемщик предоставит выписки из депозитов и счетов. Это поможет банковским работникам убедиться в платежеспособности клиента. Основные требования к заемщикам:

- Структурированный и информативный бизнес-план. Этот документ содержит финансовую и экономическую стратегию развития компании. Предпринимателю он нужен для того, чтобы рассчитать и обосновать перед кредитором предстоящие затраты. На прочтение полного бизнес-плана у менеджеров не хватит времени, поэтому стоит подготовить сжатую версию документа.

- Наличие поручителей и обеспечение. Даже платежеспособным клиентам надо предоставлять финансовой организации страховку на случай просрочки по платежам. В случае с крупными займами ей станет материальное обеспечение. В качестве залога можно использовать землю, квартиры, дома, ценные бумаги, оборудование и т.д. Лицам, предоставившим материальное обеспечение, займодатели устанавливают пониженные ставки по ссудам. Наличие нескольких поручителей значительно повышает шансы на одобрение кредитной заявки.

- Хорошая кредитная история. Оценка благонадежности клиента начинается с запроса во все финансовые организации, занимающиеся выдачей займов. Ссуду на развитие малой компании сможет получить гражданин, своевременно погасивший прежние задолженности перед другими кредиторами. Если в кредитной истории физического или юридического лица присутствуют просрочки, в предоставлении заемных средств ему откажут.

Возможные риски сторон кредитного договора

Для кредиторов важно, чтобы гражданин регулярно погашал задолженность и начисляемые проценты. Для минимизации риска невозврата выданной суммы заемщика просят оформить страховку. Если деньги предназначены для приобретения какого-либо имущества, то страхуют только его

Если же предприниматель берет деньги для пополнения оборотных средств, страховку он обязан оформить на себя. Заемщик при подписании кредитного договора сталкивается со следующими рисками:

Если деньги предназначены для приобретения какого-либо имущества, то страхуют только его. Если же предприниматель берет деньги для пополнения оборотных средств, страховку он обязан оформить на себя. Заемщик при подписании кредитного договора сталкивается со следующими рисками:

- Закредитованность. Под этим термином подразумевают превышение допустимого уровня соотношения ежемесячных платежей к доходу заемщика от активов. Если уровень закредитованности более 50%, ссуду гражданин не получит.

- Недокредитованность. Финансовая организация соглашается представить заемные средства, но их объема недостаточно для реализации проекта. Часто это происходит, когда бизнесмен открывает кредитную линию, и доступных средств там намного меньше, чем должно быть. Согласно законодательству РФ, займодатель имеет право отказать в предоставлении указанной в соглашении суммы или ее части, если решит, что заемщик не вернет ее в срок.

Варианты займов

В каждом банке существует отдельная линейка кредитования, соответствующая политике банка, если кто-то хочет заняться малым бизнесом. Если провести аналитику, каждое предложение можно определить к отдельному виду беззалогового кредитования:

- Микрокредит – сумма небольшая, до полумиллиона рублей. Такие предложения есть в микрофинансовых организациях и в крупных банках.

- Экспресс-кредит – оформление заявления занимает немного по времени, выдают его на сумму в два-три миллиона рублей, не больше. Сроки обычно не превышают три года.

- Целевой кредит – этот вид требует предоставить задачу, для которой необходимо дополнительное финансирование. К примеру, на оборудование. При целевом кредитовании потребуется много документов и наличие отчета.

- Кредитная линия – длительная совместная работа. При выборе этого кредитования заемные средства выдают в течение какого-то времени. Также есть возможность забрать займ, во время всего периода, пока кредитный договор действителен.

- Овердрафт – кредитование, при котором дается возможность расходовать деньги большей суммы, чем обладает расчетный счет. Для выплачивания устанавливают как фиксированную сумму, так и процент от среднего месячного оборота. На использование средств выделяется от одного месяца до двенадцати.

Во многих ситуациях возможно совмещение разных видов беззалогового кредитования. К примеру, при целевом кредите, вы можете открыть кредитную линию.

Компаниям, производящие товар, интересен целевой вид кредитования. Для таких организаций существует предложение для проектного беззалового кредитования.

При таком сотрудничестве с банком, вы сможете финансово обеспечить любой отдельный проект, такой как внедрение технологии в производство. Такое финансирование также подойдет для выполнения контракта.

Маленькие организации могут выиграть тендер, для которого потребуется большой бюджет, которого у них может не оказаться. Благодаря отдельным программам, таких проблем можно избежать.

Предпринимателю необходимо только дать обоснование расходам и выполнить требования, указанные в контракте, чем он гарантирует возвращение займа.

На какие цели можно взять кредит на развитие малого бизнеса

Как уже сообщалось выше, банку не так важно, чем кредитополучатель собирается заниматься. Ему важнее, получит ли он прибыль, чтобы покрыть задолженность

Если дело прочно стоит на ногах и в планах у предпринимателя его расширение, можно обратиться за финансами на покупку оборудования, транспортных средств, техники и даже объектов недвижимости (факторинг, лизинг, коммерческая ипотека и др.). Если необходимо увеличить количество оборотных средств, тогда тоже можно смело обращаться за оборотным займом для развития малого бизнеса либо взять овердрафт.

Беззалоговый

В практике российских банков существуют займы, дающие предпринимателю возможность получить средства без предоставления обеспечения. Однако стоит сказать, что подобного рода займы выдаются крайне редко, поскольку для банковского учреждения нужна определённая гарантия. По этой причине для минимизации собственных рисков, процентная ставка по беззалоговым кредитам на развитие бизнеса выше стандартных предложений.

Под обеспечение

Предоставление залога повышает шансы предпринимателя получить ссуду. Обеспечением может выступать движимое и недвижимое имущество, поручительство физических или юридических лиц, наличие депозита в этом банке и прочее. Банкиры в этом случае охотнее идут на сделку с предпринимателем, поскольку реализация залога при непогашении долга сможет покрыть образовавшуюся задолженность.

Пара слов про рефинансирование беззалогового кредита

Иногда заемщик не имеет возможности своевременно вносить регулярные платежи. Для предотвращения возникновения задолженности кредитор может предложить рефинансировать кредит. С помощью данной процедуры происходит изменение условий кредитного договора с целью упрощения погашения долга.

Рефинансирование представляет собой оформление нового займа, который используется для выплаты существующего долга. Данная процедура применяется, чтобы:

- объединить займы;

- улучшить условия кредитования;

- продлить срок погашения долга;

- сократить размер регулярного платежа;

- предотвратить появление задолженности.

С юридической точки зрения рефинансирование считается целевым займом, поскольку в кредитном договоре прописывается, что заемные средства, полученные на условиях рефинансирования, могут быть использованы исключительно на погашение существующего долга.

Банки могут предъявлять и другие требования к заемщику, который подает заявку на рефинансирование беззалогового кредита. Например, это может быть обязательное наличие зарплатной карты или действующего депозитного счета.

Также для принятия решения имеет значение действующий договор. Требования к нему следующие:

- количество внесенных платежей – не менее 6–12;

- срок действия кредитного договора заканчивается не менее чем через 3–6 месяцев;

- не проводились процедуры пролонгации и реструктуризации кредита;

- сроки внесения ежемесячных платежей ранее не нарушались.

Нужно отметить, что некоторые банковские организации могут согласиться рефинансировать заем, даже если имели место просрочки платежей. Это возможно, если они не превышают 10 дней или возникли из-за технических сбоев.

Заемщику, который решил прибегнуть к процедуре рефинансирования займа, необходимо подготовить заявку и собрать пакет документов. К обязательным документам относится оригинал договора по действующему займу, график погашения долга, а также справка из банковской организации, которая предоставила кредит. В справке должны быть указаны следующие сведения:

- реквизиты, по которым при одобрении заявки на рефинансирование можно будет перевести необходимую для погашения займа сумму;

- данные о просрочках платежей;

- длительность просрочек и сумма задолженности;

- общая сумма средств, которые необходимы для полного погашения долга.

Такую справку следует брать сразу перед посещением нового банка, поскольку срок ее действия составляет всего три дня.

К числу обязательных документов также относится согласие кредитора на рефинансирование. Его необходимо предоставить не позднее чем за семь дней до планируемой даты погашения долга.

После получения всех необходимых документов кредитором проводится тщательная проверка, по результатам которой принимается решение. Причиной отказа может быть наличие просрочек платежей или ухудшение финансового состояния заемщика. В любом случая каждый случай рассматривается индивидуально.

Процедура рефинансирования предполагает перечисление средств со счета одного банка на счет другого. Предоставление наличных средств при этом не предусмотрено.

Для проведения процедуры рефинансирования беззалогового кредита потребуется достаточно много времени и сил. Поэтому рекомендуется сначала обратиться в банк, который выдал заем, для обсуждения возможности упрощения условий кредитования. Если заемщик проявил себя как благонадежный, вероятно, кредитор пойдет ему навстречу и предложит более выгодные условия.

Чтобы повысить шансы на положительное решение об улучшении условий кредитования, к заявке можно приложить документы, которые подтверждают ухудшение материального состояния семьи:

- свидетельства о рождении детей;

- справки, которые подтверждают ухудшение состояния здоровья заемщика;

- документы, подтверждающие уменьшение зарплаты или увольнение по сокращению штатов.

Если кредитор все же откажет, то такой же пакет документов следует предоставить в банк, которому направляется заявка на рефинансирование.

Если самостоятельно добиться одобрения заявки не выходит, заемщик может воспользоваться услугами кредитных брокеров. За вознаграждение они могут найти банковскую организацию, которая согласится рефинансировать кредит.

Положительные и отрицательные стороны беззалогового кредитования

Беззалоговые кредиты имеют много положительных сторон, поэтому начинающие предприниматели обращают внимание на этот вид кредитования

- Оперативное получение денег;

- Небольшой список документации;

- Быстрое рассмотрение заявления;

- Необязательное ликвидное имущество на балансе.

Но, как и у других, у беззалогового кредитования также есть свои отрицательные стороны.

- Более высокие проценты, чем у залогового кредитования;

- Максимальная сумма ограничена;

- Собственники и сама малая компания должны соответствовать более высоким требованиям;

- Обязательное поручительство от физического лица;

- Максимальный срок кредитования составляет пять лет.

При грамотной оценке всех хороших и плохих сторон, вы выберете правильный вариант, нужно ли привлекать дополнительное финансирование таким путём.